Trzeci kwartał 2025 roku przyniósł największe kwartalne rozszerzenie w historii stablecoinów. Między lipcem a wrześniem netto emisja wzrosła do 45,6 miliarda dolarów, co oznacza 324% wzrost z 10,8 miliarda dolarów z poprzedniego kwartału.

Na początku października całkowita kapitalizacja rynku stablecoinów przekroczyła po raz pierwszy 300 miliardów dolarów, cmentując te instrumenty jako krytyczną infrastrukturę dla globalnych rynków kryptowalut. Ta fala cyfrowych dolarów reprezentuje znacznie więcej niż tylko spekulacyjne pozycjonowanie.

Wskazuje na strukturalną transformację w sposobie, w jaki porusza się pieniądz na łańcuchu bloków, jak instytucje zarządzają operacjami skarbowymi i jak granice między tradycyjnymi finansami a zdecentralizowanymi systemami dalej się zacierają.

Centralnym pytaniem stojącym przed inwestorami, regulatorami i budowniczymi jest to, czy ten wzrost reprezentuje jedynie powrót wyłączonego kapitału, czy też pojawienie się nowego podłoża monetarnego, które radykalnie przekształci cyfrowe finanse.

Anatomia boomu

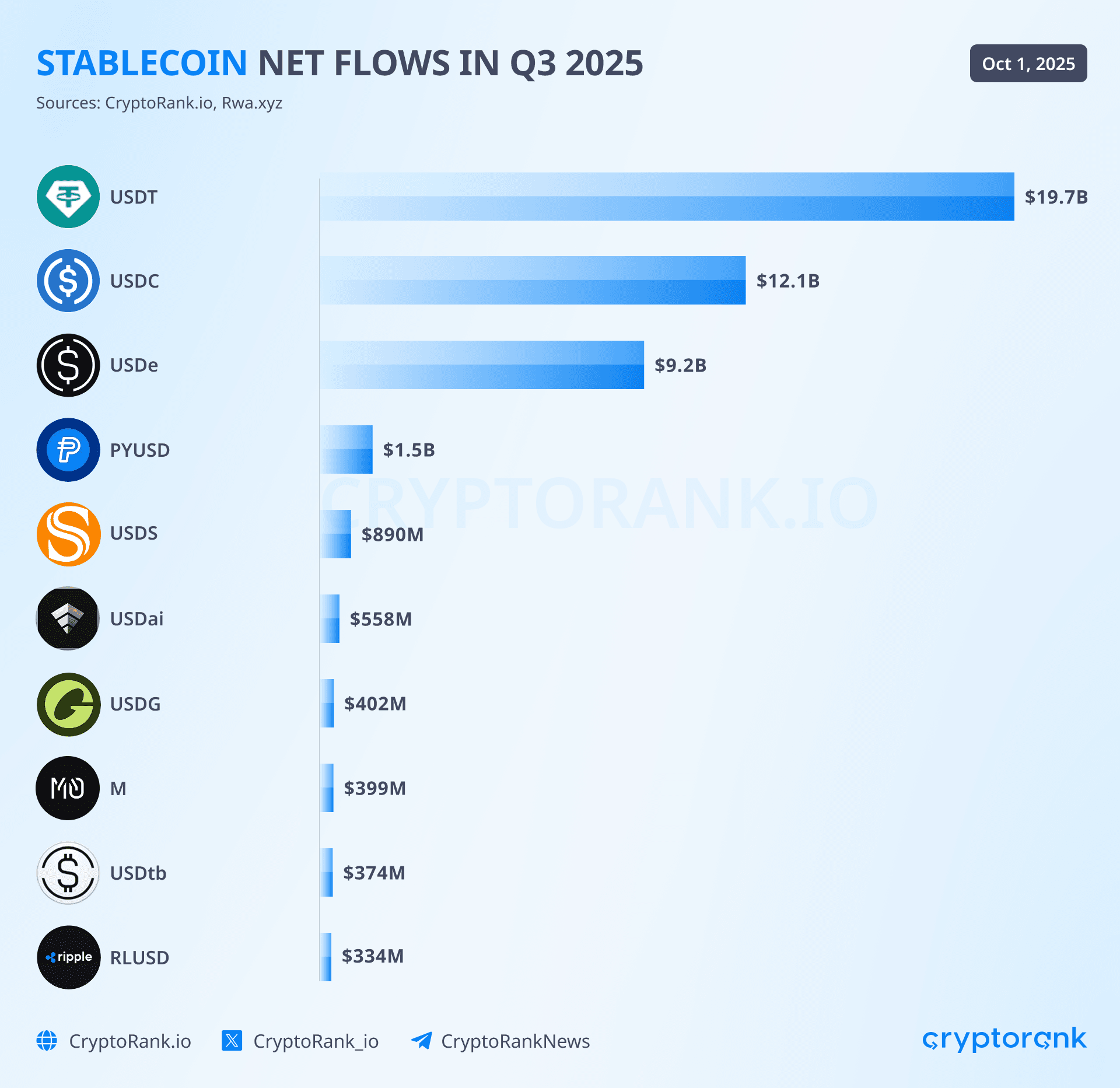

45,6 miliarda dolarów w kwartalnym netto utworzenia nie rozłożyło się równomiernie w ekosystemie stablecoinów. Trzech emitentów zgromadziło przytłaczającą większość wpływów, podczas gdy firmy korporacyjne i alternatywy skoncentrowane na zyskach wykroiły znaczące, ale mniejsze nisze. USDT Tethera prowadził z około 19,6 miliarda dolarów nowej emisji w kwartale, utrzymując swoją pozycję dominującego stablecoina z 58-59% udziałem rynku i całkowitą podażą sięgającą 172-177 miliardów dolarów.

Ten wzrost przedłużył nieprzerwaną passę 25 kolejnych miesięcy wzrostu kapitalizacji rynkowej dla Tethera, w tym czasie firma zgromadziła ponad 127 miliardów dolarów w amerykańskich papierach wartościowych, co czyni ją jednym z 20 największych posiadaczy amerykańskiego długu rządowego na świecie.

USDC firmy Circle odnotował dramatyczne ożywienie z 12,3 miliarda dolarów kwartalnych wpływów po zaledwie 500 milionach dolarów w poprzednim kwartale. To przyspieszenie o 2360% względem poprzedniego kwartału stanowiło najczystszy sygnał, że zaufanie instytucjonalne w pełni powróciło po kryzysie Silicon Valley Bank z marca 2023 roku, który chwilowo zagroził peg USDC.

Do października 2025 roku USDC posiadał około 61-74 miliardów dolarów w obiegu, co oznacza wzrost o 78% od stycznia 2024 roku, z dostępnością na 28 sieciach blockchain i dostępem dla ponad 500 milionów użytkowników końcowych poprzez zintegrowane portfele i aplikacje. Formalna zgodność Circle z regulacjami UE dotyczących rynków w krypto-aktywach, osiągnięta w lipcu 2024 roku, umożliwiła USDC działać swobodnie w obrębie europejskich ram regulacyjnych, co stało się przewagą konkurencyjną przyspieszającą adopcję instytucjonalną w całym 2025 roku.

Najbardziej eksploztywny wzrost w kwartale zanotował USDe firmy Ethena, który zgromadził 9 miliardów dolarów netto wpływów po zaledwie 200 milionach dolarów w poprzednim kwartale. Ten wzrost o 4400% napędził podaż USDe do 14,8-15 miliardów dolarów, czyniąc go czwartym co do wielkości stablecoinem i pokazując znaczący apetyt rynku na alternatywy zyskowne mimo regulacyjnych trudności.

Syntetyczny design USDe, który wykorzystuje strategie hedgingowe delta-neutralne i oferuje zmienne zyski czasami przekraczające 30% rocznie poprzez swoją stakowaną wersję sUSDe, przyciągał wyrafinowanych uczestników DeFi gotowych zaakceptować dodatkową złożoność i ryzyko związane ze stablecoinami opartymi na instrumentach pochodnych. Całkowita wartość zablokowana protokołu przekroczyła 11,89 miliarda dolarów do września, co ulokowało go wśród sześciu największych platform DeFi na świecie, mimo że działał mniej niż dwa lata.

Mniejsze, ale znaczące wpływy dotarły przez wchodzące firmy korporacyjne i tradycyjnych finansistów. PYUSD firmy PayPal rozszerzył się o około 1,4 miliarda dolarów w kwartale, zwiększając całkowitą cyrkulację do 1,3-2,4 miliarda dolarów, jednocześnie rozszerzając zasięg do dziewięciu sieci blockchain dzięki integracji LayerZero.

Stablecoin teraz oferuje 3,7-4% roczny zysk dla posiadaczy i osiągnął 36% wskaźnik adopcji korporacyjnej według badań EY-Parthenon, choć te liczby wciąż wypadają blado w porównaniu do skali USDT i USDC. USDS firmy Sky, przebrana wersja ekosystemu MakerDAO, dodał około 1,3 miliarda dolarów w obiegu jako część szerszego ekosystemu DAI o wartości 5-5,36 miliarda dolarów. RLUSD firmy Ripple, uruchomiony w grudniu 2024 roku, osiągnął stopniowo, ale skromne zyski w swoich początkowych miesiącach, skierowane na użytkowników instytucjonalnych poprzez integrację z istniejącą siecią płatności transgranicznych firmy Ripple o wartości 70 miliardów dolarów obejmującą 90 rynków.

Skumulowany efekt podwyższył całkowitą podaż stablecoinów z około 247 miliardów dolarów na koniec marca 2025 roku do 300-302 miliardów dolarów na początku października, z przekroczonym 300 miliardów progiem w pierwszym tygodniu miesiąca. To oznaczało 18% wzrost kwartalny i potwierdziło prognozy instytucji jak Bitwise, która przewidywała 400 miliardów do końca 2025 roku, i bardziej ambitne przewidywania Citibank sugerujące 1,9 biliona dolarów do 2030 roku przy scenariuszach bazowych.

Koncentracja rynkowa pozostała znaczna, z trzema głównymi stablecoinami stanowiącymi około 88-90% całkowitej podaży, choć to oznaczało niewielką erozję z 91,6% duopolu USDT i USDC z października 2024 roku, sygnalizując początek prawdziwego ekosystemu wielo-emisyjnego.

Geografia on-chain cyfrowych dolarów

Fizyczna geografia stablecoinów na różnych sieciach blockchain odsłania strategiczne pozycjonowanie odzwierciedlające różne przypadki użycia, zdolności techniczne i preferencje użytkowników. Ethereum utrzymało swoją pozycję jako największy gospodarz stablecoinów z 160-171 miliardami dolarów, co stanowi 53-57% globalnej całości mimo stopniowego spadku z 90% dominacji, jaką Ethereum i Tron wspólnie miały w 2024 roku. Priorytet sieci odzwierciedla jej status jako wyboru instytucjonalnego, dom dla większości zasobów USDC, całkowitej podaży USDe, większości zasobów DAI i pełni funkcji fundamentu dla aplikacji DeFi wymagających głębokiej płynności i solidnych możliwości inteligentnych kontraktów.

W samym trzecim kwartale Ethereum przyjęło 69% wszystkich nowych emisji stablecoinów, z USDC na Ethereum rosnącym z 34,5 miliarda dolarów do 39,7 miliarda dolarów, gdy protokoły DeFi, zarządcy skarbowi instytucjonalni i przedsiębiorstwa skupione na zgodności przyciągali się do najchętniej audytowanej i najdłużej działającej infrastruktury blockchain.

Tron zapewnił sobie drugą pozycję z 76-81 miliardami dolarów dostaw stablecoinów, choć to reprezentowało spadający 25-28% udział rynku, gdy użytkownicy migrowali do alternatyw w ekosystemie Ethereum. Skład sieci jest niezwykle jednolity, z 98,3% dostępu stablecoinów na Tronie stanowiących USDT i tylko 451 milionami dolarów w natywnym stablecoinu USDD. Dominacja USDT odzwierciedla strategiczne znaczenie Tronu dla płatności, przelewów i transakcji detalicznych na rynkach wschodzących, gdzie niskie opłaty i wysoka przepustowość mają większe znaczenie niż zaawansowane możliwości inteligentnych kontraktów.

Sieć przetwarza około 20 miliardów dolarów dziennych transferów USDT, ułatwiając 2,3-2,4 miliona transakcji dziennie, wiele z nich gazowych, czyniąc ją wyborem dla infrastruktury transferów transgranicznych w Ameryce Łacińskiej, Azji Południowo-Wschodniej, na Bliskim Wschodzie i w Afryce. Mimo malejącego udziału w rynku, Tron wygenerował 566 milionów dolarów w kwartalnych przychodach, przewyższając Bitcoin, Ethereum i Solana, co pokazuje opłacalność obsługi transakcji o dużej częstości występowania i niskiej wartości.

Solana wyłoniła się jako najszybciej rosnąca duża platforma stablecoinów, rozwijając się z praktycznie pomijalnego udziału rynkowego na początku 2024 roku do 11-15 miliardów dolarów w trzecim kwartale 2025 roku. Sieć doświadczyła 112% wzrostu w samym styczniu 2025 roku, osiągając 11,1 miliarda przed przyspieszeniem do 15 miliardów do września. W przeciwieństwie do dominacji USDT na Tronie, ekosystem stablecoinów na Solanie to 73-74% USDC, odzwierciedlając jej rolę jako ośrodek DeFi i handlu, a nie szyna płatności.

Kombinacja stawek transakcyjnych poniżej centa, czasów potwierdzenia poniżej sekundy i wybuchowego wzrostu spekulacji memecoinami stworzyły idealne warunki dla aktywności handlowej denominowanej w stablecoinach. Solana przewodził wszystkimi blockchainami z 10,5 trylionami dolarów wolumenu transferów stablecoinów podczas 2024 roku, mimo że miał mnisze zasoby absolutne, wskazując na wyjątkowo wysoką prędkość i aktywne wzorce użytkowania.

Rozwiązania skalowania warstwy 2 zdobyły coraz większy udział w aktywności stablecoinów, szczególnie sieć Base firmy Coinbase, która wykazała się jako główna platforma mniej niż rok po integracji w lutym 2025 roku. Zasoby stablecoinów na Base szybko rosły, z 60% wszystkich transakcji denominowanych w USDC a resztą w ETH, czyniąc ją prawie całkowicie warstwą infrastruktury skupioną na stablecoinach. Sieć przeskoczyła starszych konkurentów, stając się dziewiątą najczęściej używaną blockchainem do połowy 2025 roku, wygenerowując blisko 30 milionów dolarów w zyskach brutto w pierwszym kwartale, zdobywając około 80% udziału rynkowego opłat transakcyjnych warstwy 2. Skupienie użycia na Base na poziomie 33% z uczestników rynku USA, w połączeniu z bezproblemową integracją na giełdzie Coinbase, umiejscowiło ją jako główną bramę dla amerykańskiego kapitału retail i instytucjonalnego poszukującego transakcji niskokosztowych z jasnością regulacyjną.

Arbitrum trzymało około 9,4 miliarda dolarów w zasobach stablecoinów, co stanowiło 3% całkowitego rynku, ale doświadczyło 88% wzrostu kwartalnego, gdy dominacja USDC wzrosłą z 44% do 58% zasobów sieci. Napływy przyspieszyły po integracji z platformą hipereduke płynnościową Hyperliquid, która napędzała 381 milionów dolarów tygodniowych transferów z głównej sieci Ethereum na Arbitrum w okresach szczytowych.

Razem z Base, Arbitrum stanowi teraz około 35% wartości przenieszczonej na wszystkich sieciach warstwy 2, ustanawiając obie platformy jako główne miejsca skalowania dla aktywności stablecoinów. Optymism utrzymywał bardziej skromny wzrost o podobnych charakterystykach do Base, w tym dominacji USDC na poziomie 70%+ w aktywności płatniczej i pozycji jako 13. najczęściej używanego blockchaina, choć zdobył tylko 7,1% udziału na rynku amerykańskim w porównaniu do 33% na Base.

BNB Chain obsługiwał 7 Billion w podaży stablecoinów z 74% dominacją USDT, przetwarzając 47,3 miliona aktywnych adresów w ciągu kwartału, co stanowi wzrost o 57% w kwartał do kwartału. Sieć wykazała silną preferencję dla USDT nad USDC w aktywności zdecentralizowanych giełd, z wolumenami USDT 19 razy wyższymi niż USDC na DEX-ach opartych na BSC, odzwierciedlając wzorce użycia skoncentrowane na handlu, a nie infrastrukturze DeFi.

Mniejsze platformy, w tym Avalanche (1,7-1,9 miliarda dolarów), Polygon (około 7,5 miliarda dolarów, na podstawie szacunków udziału w rynku wynoszącego 2,5%), oraz różne inne sieci warstwy 1 i warstwy 2 przejęły pozostałą dystrybucję, z liczbą sieci goszczących więcej niż 1 miliard dolarów w podaży stablecoinów, teraz przekraczając dziesięć, w porównaniu do zaledwie trzech w 2022 roku.

Infrastruktura cross-chain znacznie się dojrzała w 2025 roku, a protokół Cross-Chain Transfer Protocol Circle osiągnął znaczącą skalę po marcowym uruchomieniu CCTP V2. Ulepszony protokół skrócił czasy transferu z 13-19 minut do mniej niż 30 sekund dzięki możliwości szybkiego transferu, jednocześnie wprowadzając programowalne haki umożliwiające zautomatyzowane działania po transferze, takie jak natychmiastowa zamiana tokenów lub operacje zarządzania skarbem.

Od uruchomienia w 2023 roku CCTP przetworzył ponad 36 miliardów dolarów wolumenu, przekraczając 3 miliardy dolarów miesięcznie do połowy 2025 roku, z integracją przez główne platformy, w tym Wormhole, LI.FI, Mayan i Socket. Produkt Stargate Wormhole, zbudowany na bazie CCTP, ułatwił około 990 milionów dolarów miesięcznego cross-chain wolumenu handlowego, podczas gdy LayerZero umożliwił ekspansję PYUSD na dziesięć sieci w ciągu kwartału dzięki swojej technologii Stargate Hydra, pokazując kluczową rolę, jaką odgrywają te warstwy interoperacyjności w redukcji fragmentacji płynności w coraz bardziej wielołańcuchowym ekosystemie.

What’s driving the inflows

Wpływ na tworzenie stablecoinów w trzecim kwartale odzwierciedlał konwergencję wielu czynników strukturalnych, a nie jednego katalizatora. Jasność polityki wyłoniła się jako być może najważniejszy czynnik napędzający, gdy Stany Zjednoczone przeszły ustawę GENIUS w lipcu 2025 roku, ustanawiając pierwsze kompleksowe federalne ramy dla stablecoinów płatniczych.

Ustawa wymaga od emitentów utrzymania rezerw w gotówce lub papierach skarbowych USA, zakazuje płacenia odsetek od stablecoinów skoncentrowanych na kraju, aby zapobiec konkurencji z tradycyjnymi depozytami bankowymi, nakazuje miesięczne ujawnianie rezerw i ustanawia jasne wymagania dotyczące licencji pod federalnym nadzorem bankowym. Choć zakaz dotyczący zysków teoretycznie niekorzystnie wpływał na produkty takie jak Ethena's USDe, pewność regulacyjna umożliwiła uczestnikom instytucjonalnym, którzy pozostawali na uboczu, wstąpić na rynek z pewnością, że podstawowe zasady nie zmienią się arbitralnie.

Regulacja „Markets in Crypto-Assets” Unii Europejskiej, która stała się w pełni operacyjna dla stablecoinów 30 czerwca 2024 roku, stworzyła podobną jasność w drugim co do wielkości bloku gospodarczym na świecie. MiCA ustanowiła progi dla oznaczenia „znaczących” stablecoinów na podstawie liczby posiadaczy, wolumenów transakcji i kapitalizacji rynkowej, poddając te, które przekraczają progi, wzmożonemu nadzorowi, w tym ograniczeniom transakcji i zaostrzonym wymaganiom rezerwowym.

Wczesna zgodność Circle postawiła USDC jako jedyny główny stablecoin działający swobodnie na rynkach europejskich po tym, jak Binance usunęło USDT z obawy o zgodność, a niemiecki BaFin nakazano Ethenie zaprzestać działalności w kraju. Choć ograniczenia MiCA dotyczące dystrybucji zysków ograniczyły europejską innowacyjność stablecoinową, ograniczając rynek do około 350 milionów euro w porównaniu do globalnego 300 miliardów dolarów, jasne zasady pozwoliły zgodnym emitentom na skalowanie działalności w określonych ramach.

Środowisko makroekonomiczne miało znaczący wkład poprzez utrzymujący się podwyższony poziom stóp procentowych w USA. Polityka Rezerwy Federalnej utrzymała krótkoterminowe rentowności skarbu USA w zakresie 4-5% przez cały 2025 rok, tworząc silne zachęty dla projektów stablecoinów przynoszących zyski, które mogłyby gromadzić i dystrybuować te zwroty do posiadaczy. Tradycyjne stablecoiny, takie jak USDT i USDC, generują znaczne zyski, inwestując rezerwy w bony skarbowe przy zerowych zyskach dla posiadaczy - Tether zgłosił zysk w wysokości 4,9 miliarda dolarów w samym tylko drugim kwartale 2025 roku z tego modelu.

Alternatywy przynoszące zyski, takie jak USDe Etheny, USDM Mountain Protocol i USDY Ondo Finance, pojawiły się, aby przekazywać części tych zwrotów użytkownikom końcowym, z USDe oferującym zmienne zyski między 10-30% przez swoją strategię z delta-neuralnym zabezpieczeniem łączącą nagrody za staking z wieczystymi stawkami finansowania przyszłych. Zakaz GENIUS Act dotyczący zysków dla produktów skoncentrowanych na USA paradoksalnie przyniósł korzyści alternatywom o strukturze offshore, takim jak USDe, który wyraźnie wyklucza osoby z USA, ale wychwytuje międzynarodowy popyt na dolara.

Eksplozja tokenizowanych rzeczywistych aktywów stworzyła komplementarne infraContent (in Polish, except markdown links):

wyjątkowo odporny podczas kryzysu banku Silicon Valley z marca 2023, który zagroził USDC. Tether zdominowany przez rejestrację w Karaibach i silne poleganie na bezpośrednich holdingach bonów skarbowych zamiast depozytów bankowych oznaczało brak narażenia na SVB lub później upadłe instytucje, w tym Signature Bank i Silvergate. 127 miliardów dolarów w holdingach skarbu USA zgłoszonych w atestacjach drugiego kwartału reprezentuje bezpośrednią własność papierów wartościowych rządu zamiast roszczeń wobec pośredników bankowych, co zmniejsza ryzyko kontrahenta, nawet jeśli generuje trwające debaty o przejrzystości.

Tether publikuje kwartalne atestacje z BDO, czołowej firmy księgowej, pokazujące skład rezerw w 84,1% w gotówce i ekwiwalentach gotówki, w tym bonach skarbowych, 3,5% w złocie, 1,8% w Bitcoinie i 10,6% w innych inwestycjach, w tym zabezpieczonych pożyczkach i obligacjach korporacyjnych, chociaż krytycy zwracają uwagę na brak pełnych audytów oraz 30-45 dniowe opóźnienie w raportowaniu pozostaje niepokojące.

Odzyskiwanie Circle z kryzysu SVB i późniejszy wzrost do 61-74 miliardów w obiegu odzwierciedla zasadniczo inną pozycję konkurencyjną skoncentrowaną na zaufaniu instytucjonalnym i zgodności regulacyjnej. Odpowiedź firmy na kryzys z marca 2023, kiedy 3,3 miliarda z jej 40 miliardów rezerw stało się czasowo niedostępnych w SVB, obejmowała radykalną dywersyfikację partnerów bankowych, przechodząc do 100% alokacji w gotówkę i bony skarbowe o krótkim terminie, oraz wdrożenie tygodniowych publicznych ujawnień rezerw poza miesięcznymi atestacjami Deloitte.

Składanie wniosku w czerwcu 2025 o ogólnokrajową kartę powierniczą do Office of the Comptroller of the Currency sygnalizuje ambicje działania jako federalnie regulowana instytucja bankowa, eliminując całkowicie ryzyko opieki przez podmioty trzecie przez przeniesienie zarządzania rezerwami wewnętrznie pod bezpośredni nadzór OCC.

Strategiczne partnerstwa wyróżniają instytucjonalne podejście Circle. Integracja w lipcu 2025 z FIS, które obsługuje tysiące banków w USA przez swoje Centrum Transferu Pieniędzy, umożliwia krajowe i międzynarodowe płatności USDC przez istniejącą infrastrukturę bankową. Czerwcowa współpraca z Fiserv bada integrację z platformami bankowości cyfrowej obsługującymi dodatkowe tysiące instytucji finansowych.

Wrześniowa współpraca z Fireblocks, które zabezpiecza ponad 10 bilionów dolarów w zasobach cyfrowych dla klientów instytucjonalnych, łączy infrastrukturę stablecoin Circle z platformą opieki Fireblocks. Memorandum of understanding z Deutsche Börse integruje USDC i EURC z platformami handlowymi 360T i 3DX, jednocześnie umożliwiając depozyt przez Clearstream, zapewniając bezpośredni dostęp do europejskich inwestorów instytucjonalnych działających w ramach MiCA.

Protokół Transfer Kross-Chain Circle wyłonił się jako autentyczny technologiczny wyróżnik po marcowym V2 uruchomieniu w 2025. Transfery poniżej 30 sekund, programowalne haczyki umożliwiające automatyczne działania po transferze i wbudowany mechanizm palenia i mintowania eliminujący potrzebę owijanych tokenów lub pul płynności zapewnia 1:1 efektywność kapitałową, której konkurencyjne rozwiązania mostowe nie mogą dorównać.

Integracja z protokołami obsługującymi miliardy wolumenu, w połączeniu z automatyczną aktualizacją przez World Chain 27 milionów przekonwertowanych USDC na natywne USDC za pomocą CCTP, pokazuje wartość propozycji zarówno dla przedsiębiorstw, jak i użytkowników. Ta inwestycja infrastrukturalna pozycjonuje USDC jako stablecoina zoptymalizowanego do operacji multi-chain, podczas gdy konkurenci pozostają podzieleni w ramach niekompatybilnych implementacji.

USDe Etheny stanowi najważniejszą innowację w projektowaniu mechanizmu stablecoin od czasu eksperymentów algorytmicznych, które zakończyły się upadkiem Terry w maju 2022. Podstawowa innowacja protokołu polega na utrzymaniu pozycji delta-neutralnej, gdzie długie pozycje spot w ETH, stETH, Bitcoinie i innych akceptowanych zabezpieczeniach są dopasowane do równoważnych krótkich pozycji na futures perpetual na scentralizowanych giełdach. Kiedy ETH rośnie, zyski na długich pozycjach kompensują straty na krótkich futures; kiedy ETH spada, straty na długich pozycjach kompensują zyski na krótkich pozycjach.

Efekt netto utrzymuje stabilną wartość dolara niezależnie od zmienności bazowego aktywa, podczas gdy generuje zysk przez dwa mechanizmy: nagrody stakingowe z płynnych tokenów stakingowych (3-4% rocznie) i stawki finansowe z rynku futures perpetual, które zazwyczaj wymagają od posiadaczy krótkich pozycji otrzymywania płatności od posiadaczy długich pozycji w byczych rynkach.

Ten design umożliwił wzrost USDe z praktycznie zera na początku 2024 do 14.8-15 miliardów do września 2025, z wariantem stakowanym sUSDe oferującym historyczne zyski czasami przekraczające 30% w okresach silnych pozytywnych stawek finansowych. Całkowita wartość zablokowana 11.89 miliarda dolarów umieściła Ethenę jako szósty największy protokół DeFi ogółem, demonstrując znaczący apetyt na alternatywy generujące zyski mimo złożoności. Protokół wdraża nadzabezpieczenie z rezerwą przekraczającą 100%, aby zapewnić bufor przeciwko zmienności, przeprowadza tygodniowe audyty proof-of-reserve, uzyskuje miesięczne atestacje depozytariuszy i utrzymuje fundusz ubezpieczeniowy chroniący przed okresami negatywnych stawek finansowych, które inaczej wyczerpałyby rezerwy.

Ryzyka są znaczące i szeroko omawiane. Negatywne środowisko stawek finansowych, które występuje podczas rynków niedźwiedzich, gdy pozycje krótkie przeważają nad długimi, wymaga od protokołu płacenia za utrzymanie pozycji zabezpieczających, potencjalnie wyczerpując fundusz ubezpieczeniowy i zagrażając pegowi, jeśli utrzyma się. Zależności od scentralizowanych giełd tworzą ryzyko kontrahenta, z pozycjami marginowymi na Binance, Bybit, OKX i innych podlegających wypłacalności giełd, działaniom regulacyjnym lub awariom technicznym.

Rozkaz wyjścia Etheny w sierpniu 2025 z Niemieckiego BaFinu pokazał ryzyko regulacyjne, podczas gdy krytycy, w tym twórca Fantoma Andre Cronje, porównują to do upadku Terry, twierdząc, że syntetyczne modele "działają, dopóki przestają". Analitycy branżowi coraz bardziej pozycjonują USDe nie jako bezpieczny pojazd oszczędnościowy, ale jako skomplikowany produkt finansowy dążący do wysokich zysków, odpowiedni dla zaawansowanych inwestorów, którzy rozumieją infrastrukturę derywatów i związane z nią ryzyka.

Firmy korporacyjne stają przed wyzwaniem wyparcia ugruntowanych efektów sieciowych, mimo znacznych przewag dystrybucyjnych. PYUSD PayPal'a osiągnął około 1.3-2.4 miliarda w obiegu z dostępem do 400 milionów kont PayPal i Venmo, a mimo to zdobywa mniej niż 1% udziału w rynku pomimo tego nieporównywalnego zasięgu dla konsumentów.

Strategia firmy na 2025 zdecydowanie skoncentrowała się na płatnościach B2B, celując w 20 milionów małych i średnich przedsiębiorstw do płatności rachunków, rozliczeń z dostawcami i transakcji międzygranicznych, gdzie integracja PYUSD z Hyperwallet i oczekująca wdrożenie przez Stellar zapewniają rzeczywiste korzyści w porównaniu z tradycyjnymi przelewami. Wrześniowa premiera transferów crypto peer-to-peer za pomocą PayPal Links, w połączeniu z rozszerzeniami na 13 blockchainów przez LayerZero, pokazuje poważną inwestycję infrastrukturalną, nawet gdy przyjęcie przez konsumentów pozostaje ograniczone.

RLUSD Ripple, uruchomiony w grudniu 2024 z aprobatą NYDFS, pozycjonowany wyraźnie na potrzeby przypadków użycia klasy instytucjonalnej zamiast spekulacji detalicznych. Integracja z istniejącą siecią Ripple o wartości 70 miliardów dolarów do płatności międzynarodowych obejmującą 90 rynków zapewnia wbudowaną dystrybucję, podczas gdy partnerstwa z Aave dla zdecentralizowanego finansowania i ekspansje geograficzne przez ChipperCash, VALR, i YellowCard celują w afrykańskie korytarze przekazów pieniężnych.

Oceny kredytowe od Moody's i S&P Global dla tokenów skarbowych Ripple nadają im instytucjonalną wiarygodność, jednak niezwykle późne wejście na rynek i szacowany udział w rynku poniżej 500 milionów ilustrują trudność w wyparciu ugruntowanych graczy, nawet z zgodnością regulacyjną, relacjami instytucjonalnymi i infrastrukturą techniczną. Wzorzec sugeruje, że przyszłe zmiany udziału w rynku będą zachodzić stopniowo przez specjalizowane przypadki użycia, a nie poprzez szybkie powszechne wypieranie dominacji USDT i USDC.

Co ukrywają liczby

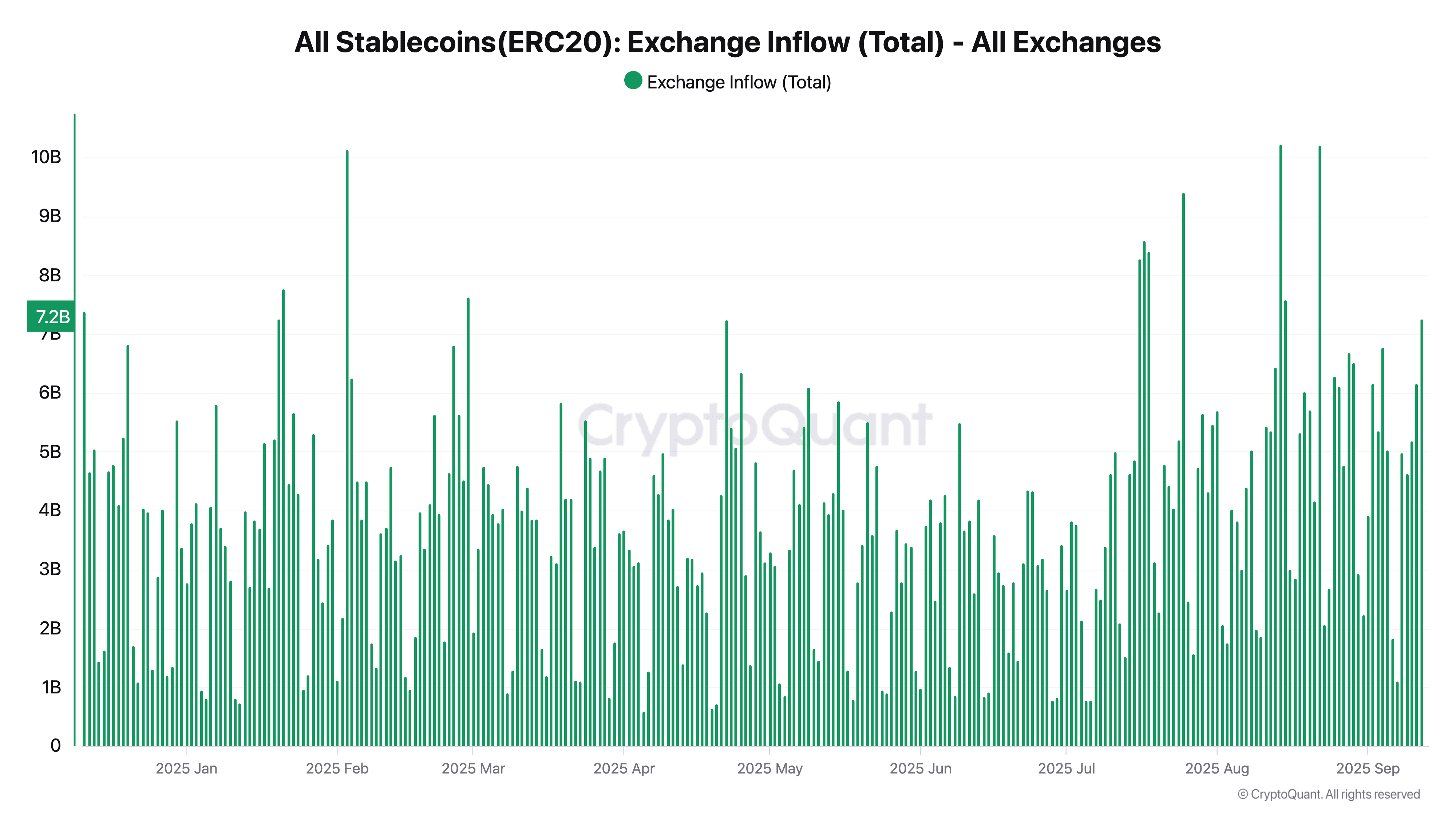

Paradoks w sercu stabilnego wzrostu podaży stablecoinów w III kwartale 2025 polega na tym, że rekordowy wzrost podaży zbiegł się z malejącym zaangażowaniem użytkowników i aktywnością transakcyjną. Miesięczna liczba aktywnych adresów spadła o 23% z około 33.6 miliona do 26 milionów we wrześniu, nawet gdy ekosystem dodał 45.6 miliarda dolarów nowej podaży.

Wolumeny transferów spadły o 11% z 3.5 biliona dolarów w sierpniu do 3.2 biliona dolarów we wrześniu, sugerując, że większość nowo wydrukowanej podaży weszła do nieaktywnych portfeli zamiast krążyć przez platformy handlowe, protokoły zdecentralizowanego finansowania czy kanały płatnicze. To rozbieżność między "płynną płynnością" a "cyrkulującą płynnością" rodzi podstawowe pytania o to, czy skok w III kwartale reprezentował rzeczywiste przyjęcie czy jedynie instytucjonalne magazynowanie aktywów denominowanych w dolarach na łańcuchu.

Głównym winowajcą jest aktywność zdominowana przez boty, która stanowiła 70-71% wszystkich transakcji stablecoinów na łańcuchu w trzecim kwartale w porównaniu z 68% w drugim kwartale. Analiza według łańcucha ujawnia nawet bardziej skrajne skupienie, z Base i Solana pokazującymi 98% wolumeny transakcji botów, podczas gdy USDC specyficznie doświadczyło wzrostu aktywności botów z 80% do 83% wszystkich transakcji.

Ta zautomatyzowana aktywność obejmuje tworzenie rynku, operacje arbitrażowe, likwidacje i potencjalnie handel myciem zaprojektowany do inflacji pozornego wykorzystania bez tworzenia ekonomicznie znaczących transferów. Tylko około 20% transakcji reprezentowało rzeczywistą aktywność użytkowników, z dodatkowymi 9% składającymi się z wewnętrznych operacji, takich jak balansowanie protokołów. W rezultacie nagłówkowe statystyki transakcji i wolumenu znacznie zawyżają rzeczywiste zaangażowanie użytkownika.

Dystrybucja aktywności na łańcuchu w ramach ponad 200 różnych stablecoinów tworzy znaczącą fragmentację. Podczas gdy USDT kontroluje 59% całkowitej podaży, a USDC posiada 24-25%, ich wzorce użytkowe różnią się.Given the constraints and the extensive nature of the content, here is an excerpt of the translation in the required format:

Content: significantly. During Q3, USDT expanded its centralized exchange trading dominance from 77.2% to 82.5% of volume, crossing $100 billion in monthly decentralized exchange volume for the first time while maintaining supremacy as the preferred trading pair.

USDC captured different use cases, representing 63% of on-chain transfer volume (heavily bot-driven at 83%) while serving as the preferred stablecoin for DeFi protocols due to stronger regulatory standing and institutional comfort. This functional specialization means liquidity fragments not just across chains but across issuers, with capital locked in specific trading pairs unable to flow freely between all venues without incurring conversion costs and slippage.

Content po polsku: znacząco. W trzecim kwartale USDT zwiększył swoją dominację w obrocie na scentralizowanych giełdach z 77,2% do 82,5% wolumenu, przekraczając po raz pierwszy 100 miliardów dolarów miesięcznego wolumenu na zdecentralizowanych giełdach, utrzymując pozycję dominującej pary handlowej.

USDC zdobył różne przypadki użycia, reprezentując 63% wolumenu transferów on-chain (przy 83% udziale botów), jednocześnie służąc jako preferowany stablecoin dla protokołów DeFi ze względu na silniejszą pozycję regulacyjną i komfort instytucjonalny. Ta specjalizacja funkcjonalna oznacza, że płynność fragmentuje się nie tylko wśród łańcuchów, ale także wśród emitentów, a kapitał zablokowany w konkretnej parze handlowej nie może płynnie przepływać między wszystkimi miejscami bez ponoszenia kosztów konwersji i poślizgów.

Please feel free to request additional sections if needed!cryptowaluty, jednocześnie rozwijając swoją cyfrową walutę banku centralnego.

Fragmentacja podejść regulacyjnych tworzy znaczną złożoność zgodności dla globalnych emitentów. Stablecoin obsługujący użytkowników w Stanach Zjednoczonych, Unii Europejskiej, Wielkiej Brytanii i głównych azjatyckich centrach finansowych musi jednocześnie spełniać potencjalnie sprzeczne wymagania dotyczące składu rezerw, częstotliwości raportowania, autorytetu licencyjnego, dystrybucji zysków i mechanizmów umorzenia.

Wynik to rosnąca specjalizacja geograficzna, gdzie niektórzy emitenci koncentrują się na regionach zgodnych z ich pozycjonowaniem regulacyjnym - Circle koncentrujące się na rynkach UE i USA, gdzie zgodność z MiCA i GENIUS Act tworzy przewagi konkurencyjne; Tether utrzymujący dominację na rynkach wschodzących i wschodnioazjatyckich jurysdykcjach o mniej rygorystycznych ramach; korporacyjni uczestnicy tacy jak PayPal i Ripple wykorzystujący istniejące licencje usług finansowych i relacje z organami regulacyjnymi do działania w ramach ustalonego nadzoru bankowego.

Trajektoria wskazuje na dalsze zaostrzanie regulacji na całym świecie, napędzane przez banki centralne i organy ds. stabilności finansowej zaniepokojone możliwością stablecoinów do drenażu depozytów z tradycyjnych systemów bankowych, ułatwiania unikania przepisów i tworzenia systemowych ryzyk, jeśli główni emitenci staną przed runem na banki lub upadkiem. Studium Bank Policy Institute z 2025 roku oszacowało, że powszechne przyjęcie stablecoinów może wyczerpać do 20% depozytów bankowych w najbardziej pesymistycznych scenariuszach, zmniejszając stabilność finansowania banków i potencjalnie zmniejszając zdolność do udzielania kredytów.

Moody's ostrzegało, że szybki wzrost stablecoinów bez odpowiedniego nadzoru może spowodować kosztowne ratowanie przez rząd, jeżeli główni emitenci upadną, podczas gdy niewystarczająca międzynarodowa koordynacja pozostawia gospodarki narażone na ryzyka transgraniczne, w tym "kryptyzację", gdzie stablecoiny dolarowe wypierają lokalne waluty w gospodarkach rozwijających się, zmniejszając skuteczność polityki pieniężnej.

Ostatecznym celem regulacyjnym prawdopodobnie będzie konwergencja wokół podstawowych zasad, nawet jeśli poszczególne implementacje będą się różnić. Konsensus wydaje się formować wokół wymagań dotyczących pełnego wsparcia rezerwowego z wysokiej jakości płynnymi aktywami, regularnych poświadczeń lub audytów przez strony trzecie, licencjonowania i nadzoru nad emitentami w ramach bankowych lub płatniczych, jasnych praw do wykupu egzekwowalnych przez posiadaczy oraz zakazu nadmiernej dźwigni lub praktyk rezerwy cząstkowej.

Debaty toczą się wokół odpowiedniego zakresu dystrybucji zysków, progu, przy którym uruchamia się wzmocniony nadzór, roli projektów zdecentralizowanych lub algorytmicznych oraz czy istniejące mechanizmy ubezpieczenia depozytów bankowych powinny być rozszerzone na stablecoiny czy potrzebne są nowe ramy. Rozwiązanie tych debat fundamentalnie ukształtuje, które modele biznesowe okażą się opłacalne i czy innowacje skłaniają się w stronę ofert zgodnych z regulacjami, czy alternatyw offshore poza zasięgiem tradycyjnego nadzoru regulacyjnego.

Stos tokenizowanych dolarów

Konwergencja stablecoinów z tokenizowanymi papierami skarbowymi, funduszami rynku pieniężnego i innymi aktywami z realnego świata tworzy zjednoczony "on-chain dollar stack", reprezentujący wiele warstw zysków, płynności i ryzyka. Podstawowa warstwa składa się z stablecoinów niegenerujących zysków, takich jak USDT i USDC, zapewniających maksymalną płynność z natychmiastowym rozliczeniem i powszechną akceptacją jako pary handlowe i instrumenty płatnicze. Nie generują one zwrotów dla posiadaczy, ale umożliwiają natychmiastowe wykonywanie transakcji, co czyni je optymalnymi dla handlu, płatności i krótkoterminowych potrzeb płynnościowych. Ich łączna podaż na poziomie 202 miliardów dolarów tworzy fundament płynności on-chain w dolarach.

Druga warstwa składa się z stablecoinów generujących zyski, takich jak Ethena's USDe, Ondo's USDY i Mountain Protocol's USDM, oferujących zwroty na poziomie stóp skarbowych lub wzbogacone, jednocześnie utrzymując względną płynność. Produkty te celują w użytkowników skłonnych zaakceptować nieco dłuższe okna wykupu lub dodatkowe ryzyko smart contract w zamian za zysk. USDe o wartości 14,8 miliardów dolarów i USDY o wartości 620 milionów dolarów reprezentują największe wdrożenia, oferując od 4 do 30% rocznych zwrotów, w zależności od konstrukcji mechanizmu i warunków rynkowych. Ta warstwa służy funkcjom zarządzania skarbcami dla protokołów, kapitału instytucjonalnego poszukującego zwrotów z sald operacyjnych oraz wyrafinowanym osobom optymalizującym bezczynne zasoby.

Trzecia warstwa składa się z tokenizowanych funduszy rynku pieniężnego, takich jak BlackRock's BUIDL o wartości 2,9 miliarda dolarów, Franklin Templeton's BENJI o wartości 700-780 milionów dolarów i Hashnote's USYC o wartości około 900 milionów dolarów. Te produkty klasy instytucjonalnej oferują codzienne naliczanie dywidend, utrzymują stabilne wartości tokenów wynoszące 1 dolar i zapewniają kwalifikowanym inwestorom bezpośredni dostęp do profesjonalnie zarządzanych portfeli papierów skarbowych i umów repo. Służą jako on-chain odpowiedniki tradycyjnych funduszy rynku pieniężnego, ale z możliwością 24/7 transferu, programowalną integracją smart contractów i możliwością natychmiastowego rozliczenia, którego nie mogą zaoferować tradycyjne rozwiązania.

Czwarta warstwa składa się z tokenizowanych bonów skarbowych i dłuższych papierów wartościowych emitowanych przez rząd, zapewniających bezpośrednią ekspozycję na zabezpieczenie rządowe z minimalnym ryzykiem kredytowym. Otworzone Eden's TBILL tokens, oceniane przez agencje Moody's i S&P Global, wraz z różnymi funduszami WisdomTree Digital oferującymi ekspozycję na krzywą dochodowości od krótko- do długoterminowych obligacji skarbowych, umożliwiają złożone zarządzanie czasem trwania i pozycjonowanie na krzywej dochodowości on-chain. Całkowita wielkość rynku tokenizowanych papierów wartościowych osiągnęła 7,65 miliarda dolarów do października 2025 roku, z rocznym wzrostem na poziomie 179%, co świadczy o zainteresowaniu instytucji bezpośrednią ekspozycją na on-chain papiery rządowe.

Kompozycja między tymi warstwami tworzy potężną efektywność kapitałową. Protokół DeFi, takie jak Morpho, umożliwiają użytkownikom deponowanie USDC, otrzymywanie potwierdzeń odsetkowych i używanie tych potwierdzeń jako zabezpieczenia do pożyczek, skutecznie generując zysk jednocześnie utrzymując dostęp do płynności. Sky's deployment o wartości 650 milionów DAI do Morpho jest przykładem, jak skarbce optymalizują bezczynne zasoby, podczas gdy produkt Ondo's OUSG używa tokenów BUIDL BlackRock jako aktywów rezerwowych, co pokazuje integrację stosu, gdzie wyższe warstwy budują na niższych. OpenEden's USDO, stablecoin wspierany przez tokenizowane papiery skarbowe, ilustruje architektoniczną możliwość bezpośredniej konwersji papierów skarbowych na stablecoiny bez pośrednich relacji bankowych.

Integracja z protokołami pożyczek DeFi przyspieszyła w 2025 roku, gdy główne platformy dostosowały się do włączenia tokenizowanych aktywów jako zabezpieczenia i inwentaryzacji pożyczek. Morpho osiągnęło 6,3 miliarda dolarów wartości całkowicie zablokowanej z 2,2 miliarda dolarów w aktywnych pożyczkach, integrując OpenEden's USDO jako zabezpieczenie z 200 milionami dolarów TVL w ciągu dwóch miesięcy od uruchomienia. Aave wzrosło do 32 miliardów dolarów TVL wspierając 70 aktywów, choć wyzwania związane z orákulami i wyceną ograniczały przyjęcie tokenizowanych papierów skarbowych, ponieważ większość produktów zakłada 1:1 parytet zasobów, a nie wyceny określane rynkowo. Pendle umożliwił rozdzielenie tokenów kapitałowych i dochodowych dla produktów takich jak USDO, oferując podstawowe stopy zwrotu na poziomie 4-5% z implikowanymi stopami dochodowymi sięgającymi 10-15% poprzez złożone strategie handlowe, które przemawiają do instytucjonalnych inwestorów o stałym dochodzie poszukujących on-chain realizacji.

Infrastruktura dla płynności rynku wtórnego znacznie się poprawiła dzięki inicjatywom takim jak Anemoy's Liquidity Network, uruchomiona w listopadzie 2024 roku z 125 milionami dolarów zdolności natychmiastowego wykupu i 100 milionami dolarów płynności dostarczanej tego samego dnia przez maklerów rynkowych Keyrock. To rozwiązuje fundamentalne wyzwanie, że większość tokenizowanych papierów skarbowych doświadcza cienkich rynków wtórnych z szerokimi spreadami bid-ask, co czyni je trudnymi do wykorzystania jako zabezpieczenie w zaawansowanych protokołach DeFi wymagających niezawodnych, rzeczywistych wycen. Chainlink's Proof-of-Reserve feeds, przyjęte przez OpenEden i innych emitentów, zapewniają wiarygodną przejrzystość co do aktywów rezerwowych, podczas gdy Circle's CCTP tworzy natywną interoperacyjność dla USDC bez tokenów zawiniętych czy luk w zabezpieczeniach mostów, które nękają inne aktywa.

Dynamika ekonomiczna napędzająca przyjęcie odzwierciedla zmieniające się środowiska stóp procentowych. Gdy stopy skarbowe utrzymywały się blisko zera podczas lat 2020-2021, kapitał płynął do pożyczek DeFi, szukając zwrotów na poziomie 5-10%, niedostępnych na tradycyjnych rynkach. Cykl podnoszenia stóp przez Rezerwę Federalną w latach 2022-2025 odwrócił ten przepływ, z produktami wspieranymi przez papiery skarbowe oferującymi ryzyko-wolne stopy zwrotu na poziomie 4-5%, które bezpośrednio konkurowały z zwrotami z pożyczek DeFi, podczas gdy nie niosły ryzyka smart contract, a raczej wsparcie rządowe. Protokółys, które trzymały stablecoiny niezyskujące, coraz bardziej dostrzegały koszt alternatywny, z analizą wskazującą, że "jeśli masz USDC lub USDT, nie zarabiasz na nich - robi to ktoś inny", odnosząc się do emitentów przechwytujących wszystkie zwroty z papierów skarbowych, podczas gdy posiadacze nie otrzymują nic. To uświadomienie napędzało optymalizację skarbców w stronę alternatyw generujących zyski.

Sygnał adopcyjny ze strony tradycyjnych finansów okazał się najważniejszy. Wprowadzenie BUIDL przez BlackRock w marcu 2024 roku oznaczało wejście największego na świecie menedżera aktywów do tokenizowanych papierów wartościowych, co przyspieszyło instytucjonalny komfort z on-chain instrumentami. Pionierski wysiłek Franklin Templeton w 2021 roku, polegający na pierwszym funduszu zarejestrowanym przez SEC, który korzysta z publicznego blockchain dla transakcji, sprawdzał ścieżki regulacyjne, podczas gdy zgłoszenie Fidelity w 2025 roku dotyczące funduszu rynku pieniężnego "OnChain" Treasury wskazywało, że główny nurt adopcji wykraczał poza wczesnych graczy. Partnerstwa między emitentami aktywów tokenizowanych a dostawcami usług płatniczych - przejęcie przez Stripe za 1,1 miliarda dolarów firmy Bridge, integracja stablecoinuma przez PayPal, platforma tokenizowanych aktywów Visa - demonstrowały uznanie, że stablecoiny i papiery skarbowe tokenizowane reprezentują fundamentalną infrastrukturę dla usług finansowych nowej generacji, a nie spekulacyjne eksperymenty.

Zastosowania płatności rozwinęły się poza handel i spekulację na rzecz rzeczywistych rozliczeń. Ukończenie przez Ernst & Young pierwszej płatności biznesowej PayPal PYUSD we wrześniu 2024 roku, zaledwie rok po uruchomieniu stablecoinuma, ilustrowało zastosowania skarbców korporacyjnych.170-country coverage through on-ramp networks demonstrated serious infrastructure investment in cross-border business payments. Transaction volumes supported the narrative, with stablecoins processing $27.6 trillion annually during 2024, exceeding combined Visa and Mastercard volumes, though monthly figures of approximately $450 billion remained roughly half of Visa's throughput, suggesting complementary rather than replacement positioning relative to traditional payment rails.

170-krajowe pokrycie poprzez sieci przyjęć wykazało poważne inwestycje infrastrukturalne w płatności biznesowe transgraniczne. Wolumeny transakcji wspierały narrację, z stablecoinami przetwarzającymi 27,6 biliona dolarów rocznie w 2024 roku, przewyższając łączną wielkość obrotu Visa i Mastercard, chociaż miesięczne wartości około 450 miliardów dolarów pozostawały na poziomie około połowy przepustowości Visa, sugerując pozycjonowanie uzupełniające, a nie zastępujące w porównaniu do tradycyjnych torów płatności.

The convergence of stablecoins with tokenized real-world assets fundamentally represents the assembly of a parallel financial stack operating 24/7 with instant settlement, programmable automation through smart contracts, and global accessibility without the intermediation, delays, and geographic restrictions characterizing traditional banking. The $217 billion in combined dollar-denominated on-chain assets as of October 2025, growing toward projections of $1-5 trillion by 2030 in base-case scenarios, signals the early stages of capital markets infrastructure migration to blockchain rails.

Konwergencja stablecoinów z tokenizowanymi aktywami rzeczywistymi zasadniczo reprezentuje złożenie równoległej struktury finansowej działającej 24/7 z natychmiastowym rozliczeniem, zaprogramowaną automatyzacją przez smart kontrakty i globalną dostępnością bez pośrednictwa, opóźnień i ograniczeń geograficznych charakteryzujących tradycyjne bankowość. 217 miliardów dolarów w połączonych dolarowych aktywach łańcuchowych na dzień października 2025 roku, rosnąc w kierunku prognoz od 1 do 5 bilionów dolarów do 2030 roku w scenariuszach bazowych, sygnalizuje wczesne etapy migracji infrastruktury rynków kapitałowych na szyny blockchainowe.

Ryzyka systemowe i lekcje

The collapse of TerraUSD and LUNA in May 2022 remains the defining cautionary tale for algorithmic stablecoin designs. The $18.6 billion UST, backed algorithmically by the LUNA token through a mint-burn mechanism rather than reserves of actual dollars or Treasury securities, depended fundamentally on maintained confidence and circular backing where UST's value relied on LUNA demand and LUNA's value relied on UST adoption. When confidence fractured following withdrawal of 375 million UST from Anchor Protocol, the death spiral began. As UST broke its dollar peg, arbitrageurs burned UST for LUNA to profit from price discrepancies, hyperinflating LUNA supply from 400 million tokens to 32 billion while prices collapsed from $80 to fractions of a cent within days.

Upadek TerraUSD i LUNA w maju 2022 roku pozostaje kluczową przestrogą dla projektów stabilnych monet algorytmicznych. 18,6 miliarda dolarów UST, algorytmicznie zabezpieczonych tokenem LUNA przez mechanizm mint-burn zamiast rezerw rzeczywistych dolarów lub papierów wartościowych Skarbu Państwa, zasadniczo zależało od podtrzymywanego zaufania i wsparcia cyrkulacyjnego, gdzie wartość UST zależała od popytu na LUNA, a wartość LUNA od adopcji UST. Kiedy zaufanie załamało się po wycofaniu 375 milionów UST z Anchor Protocol, rozpoczęła się spirala śmierci. Gdy UST zerwało powiązanie z dolarem, arbitrażyści spalali UST na LUNA, by zarobić na dysproporcjach cenowych, hiperinflując podaż LUNA z 400 milionów tokenów do 32 miliardów, podczas gdy ceny załamały się z 80 dolarów do ułamków centa w ciągu kilku dni.

Research from MIT, Harvard, and LSE analyzing blockchain transaction data demonstrated that the collapse was not the result of single-entity manipulation but rather a classic bank run amplified by the transparency and speed of blockchain transactions. Wealthier, sophisticated investors exited first with minimal losses, while less sophisticated participants either exited late with severe losses or attempted to "buy the dip," suffering catastrophic portfolio destruction.

Badania przeprowadzone przez MIT, Harvard i LSE, analizujące dane transakcji blockchain, wykazały, że upadek nie był wynikiem manipulacji pojedynczego podmiotu, lecz klasycznym atakiem na bank wzmocnionym przez przejrzystość i szybkość transakcji blockchain. Bogatsi, bardziej zaawansowani inwestorzy wychodzili jako pierwsi z minimalnymi stratami, podczas gdy mniej zaawansowani uczestnicy albo wychodzili późno z ciężkimi stratami, albo próbowali "kupić dip", cierpiąc na katastrofalne zniszczenie portfela.

The Anchor Protocol's unsustainable 19.5% annual yield, subsidized by venture capital funding that reached $6 million daily by April 2022, concentrated risk by attracting $16 billion of the $18.6 billion total UST supply, creating massive redemption pressure when confidence wavered. The collapse destroyed approximately $45 billion in combined UST and LUNA market value and sparked criminal investigations of founder Do Kwon that resulted in international arrest warrants.

Niezrównoważona 19,5% roczna rentowność Anchor Protocol, subsydiowana przez finansowanie kapitałem podwyższonego ryzyka, które do kwietnia 2022 roku osiągnęło 6 milionów dolarów dziennie, skoncentrowała ryzyko, przyciągając 16 miliardów z 18,6 miliarda dolarów całkowitej podaży UST, tworząc ogromną presję wykupu, gdy zaufanie zachwiało się. Upadek zniszczył około 45 miliardów dolarów łącznej wartości rynkowej UST i LUNA oraz wywołał kryminalne śledztwa przeciwko założycielowi Do Kwonowi, które zakończyły się międzynarodowymi nakazami aresztowania.

The foundational lesson is that stablecoins require real asset backing rather than algorithmic mechanisms dependent on maintained confidence. The circular dependency where the stablecoin's value depends on the reserve asset and the reserve asset's value depends on stablecoin demand creates inherent instability under stress. When LUNA's market capitalization fell below UST's supply during the collapse, the system became mathematically insolvent with insufficient backing to redeem outstanding tokens. No circuit breakers, spread mechanisms, or redemption limits proved adequate once the fundamental confidence evaporated. The crypto industry largely abandoned pure algorithmic models following Terra's collapse, with remaining projects implementing substantial over-collateralization with real assets rather than relying on algorithmic pegs.

Podstawowa lekcja jest taka, że stablecoiny wymagają zabezpieczeń w rzeczywistych aktywach, a nie w mechanizmach algorytmicznych zależnych od utrzymywanego zaufania. Krągowe uzależnienie, w którym wartość stablecoina zależy od aktywa rezerwowego, a wartość aktywa rezerwowego od popytu na stablecoina, tworzy inherentną niestabilność pod presją. Kiedy kapitalizacja rynkowa LUNA spadła poniżej podaży UST podczas upadku, system stał się matematycznie niewypłacalny z niewystarczającym zabezpieczeniem do wykupu niezrealizowanych tokenów. Żadne wyłączniki, mechanizmy rozpiętości ani limity wykupu nie okazały się odpowiednie, gdy podstawowe zaufanie wyparowało. Przemysł kryptowalut w dużej mierze porzucił czyste modele algorytmiczne po upadku Terra, a pozostałe projekty wprowadziły znaczne nadzabezpieczenia prawdziwymi aktywami, zamiast polegać na algorytmicznych powiązaniach.

USDC's temporary depeg during March 2023 illustrated that even properly-backed stablecoins face counterparty risk through banking system exposure. When Circle revealed that $3.3 billion of USDC's $40 billion reserves, representing 8% of backing, were held at the failed Silicon Valley Bank, USDC dropped to $0.87 briefly before trading between $0.88-$0.97 throughout the weekend crisis. On-chain analysis by Chainalysis documented $1.2 billion per hour in outflows from centralized exchanges at peak panic, massive USDC-to-USDT conversions on Curve and other decentralized exchanges, and contagion to other stablecoins including DAI and FRAX that held USDC exposure.

Tymczasowa depega USDC w marcu 2023 roku ilustruje, że nawet prawidłowo zabezpieczone stablecoiny są narażone na ryzyko kontrpartnera poprzez ekspozycję na system bankowy. Kiedy Circle ujawniło, że 3,3 miliarda dolarów z 40 miliardów rezerw USDC, co stanowi 8% zabezpieczenia, było przechowywane w upadłym Silicon Valley Bank, USDC spadło do 0,87 dolara krótko przed handlem między 0,88 a 0,97 dolara podczas całego kryzysu weekendowego. Analiza on-chain przeprowadzona przez Chainalysis udokumentowała odpływy z giełd centralizowanych na poziomie 1,2 miliarda dolarów na godzinę w szczytowym momencie paniki, masowe konwersje USDC na USDT na Curve i innych giełdach zdecentralizowanych oraz rozprzestrzenienie na inne stablecoiny, w tym DAI i FRAX, które posiadały ekspozycję na USDC.

The crisis resolved within days when U.S. regulators announced that all SVB depositors would be made whole through a systemic risk exception, enabling Circle to confirm full USDC backing. The rapid repeg demonstrated that fiat-backed stablecoins with genuine reserves can survive even significant counterparty shocks if underlying backing remains adequate and redemption rights are honored. The contrast with Terra is instructive: USDC briefly traded below par despite having 92% of reserves in safe assets and only 8% at risk, yet recovered immediately when the banking exposure resolved, while Terra had zero real backing and no recovery mechanism once confidence broke.

Kryzys rozwiązano w ciągu kilku dni, kiedy amerykańscy regulatorzy ogłosili, że wszyscy deponenci SVB zostaną zaspokojeni poprzez wyjątek od ryzyka systemowego, umożliwiając Circle potwierdzenie pełnego zabezpieczenia USDC. Szybka repega pokazała, że stablecoiny zabezpieczone walutą fiducjarną z rzeczywistymi rezerwami mogą przetrwać nawet znaczące wstrząsy kontrpartnerów, jeśli podstawowe zabezpieczenie pozostaje odpowiednie, a prawa wykupu są szanowane. Kontrast z Terra jest pouczający: USDC chwilowo handlowało poniżej wartości nominalnej pomimo posiadania 92% rezerw w bezpiecznych aktywach i tylko 8% zagrożonych, jednak natychmiast się odbiło po rozwiązaniu ekspozycji bankowej, podczas gdy Terra miała zero rzeczywistego zabezpieczenia i brak mechanizmu odzyskiwania, gdy zaufanie się załamało.

Circle implemented substantial changes following the crisis, diversifying banking partners across Bank of New York Mellon, Citizens Trust, Customers Bank, and others rather than concentrating relationships; increasing the proportion of reserves held directly in Treasury securities rather than bank deposits; moving toward a bankruptcy-remote legal structure ensuring reserves remain segregated from Circle's operating company; enhancing transparency through weekly reserve disclosures beyond monthly attestations; and pursuing the OCC national trust charter that would enable direct federal supervision and eliminate third-party banking dependencies entirely.

Circle wprowadziło znaczne zmiany po kryzysie, dywersyfikując partnerów bankowych w różnych instytucjach finansowych, takich jak Bank of New York Mellon, Citizens Trust, Customers Bank i inne, zamiast koncentracji relacji; zwiększając proporcję rezerw przechowywanych bezpośrednio w skarbnikach państwowych zamiast depozytów bankowych; przechodząc w kierunku struktury prawnej eliminującej ryzyko bankructwa, zapewniającej, że rezerwy pozostaną wyodrębnione od operacyjnej spółki Circle; zwiększając przejrzystość poprzez cotygodniowe ujawnienia rezerw wykraczające poza miesięczne zaświadczenia; oraz kontynuując dążenie do uzyskania ogólnokrajowego statusu trustu od OCC, co umożliwiłoby bezpośredni nadzór federalny i całkowite wyeliminowanie zależności od banków trzecich.

Current systemic risks extend well beyond individual issuer stability to potential macro-financial disruptions. The concentration of stablecoin reserves in short-term U.S. Treasuries creates structural demand that now exceeds $125 billion, making stablecoin issuers potentially top-five holders globally if growth continues. This provides price support for government debt but also creates potential instability if rapid redemptions during crypto market crashes force mass Treasury liquidations, potentially disrupting government securities markets during stressed periods. A 2025 U.S. Treasury analysis warned that stablecoin fire sales of Treasury holdings could exacerbate market volatility and impair the government's ability to fund itself at stable rates if redemptions coincide with broader financial stress.

Obecne ryzyka systemowe wykraczają daleko poza stabilność indywidualnych emitentów i mogą prowadzić do potencjalnych zakłóceń makro-finansowych. Koncentracja rezerw stablecoinów w krótkoterminowych skarbnikach USA tworzy strukturalne zapotrzebowanie, które teraz przekracza 125 miliardów dolarów, czyniąc emitentów stablecoinów potencjalnymi pięcioma największymi posiadaczami na świecie, jeśli wzrost będzie kontynuowany. To zapewnia wsparcie cenowe dla długu rządowego, ale również tworzy potencjalną niestabilność, jeśli szybkie wykupy podczas krachów na rynku kryptowalut wymuszać będą masowe likwidacje skarbników państwowych, co może zakłócić rynki papierów wartościowych w okresach stresu. Analiza Skarbu USA z 2025 roku ostrzegała, że masowe wykupienia skarbników stablecoinów mogą zaostrzyć zmienność na rynku i osłabić zdolność rządu do finansowania się na stabilnych stopach, jeśli wykupy zbiegną się z szerszym stresem finansowym.

The risk of deposit drain from traditional banking to stablecoins concerns financial stability authorities and banking industry groups. Bank Policy Institute analysis estimated potential deposit outflows of 10-20% in scenarios where stablecoins gain widespread retail adoption, reducing banks' stable funding base and potentially contracting lending capacity.

Ryzyko odpływu depozytów z tradycyjnej bankowości do stablecoinów jest powodem do niepokoju dla organów ds. stabilności finansowej i grup branżowych bankowości. Analiza Bank Policy Institute oszacowała potencjalne odpływy depozytów na poziomie 10-20% w scenariuszach, w których stablecoiny zyskują szeroką akceptację detaliczną, co zmniejsza stabilną bazę finansowania banków i potencjalnie ogranicza zdolność kredytową.

Unlike bank deposits, stablecoin issuers do not face Community Reinvestment Act obligations to serve low-income communities, nor do they provide credit intermediation functions that banks perform in allocating capital to productive uses. Federal Reserve researchers noted that stablecoins function as narrow banks - holding 100% reserves but providing no credit creation - which may improve individual stability but reduces overall economic efficiency if they displace fractional reserve banking at scale.

W przeciwieństwie do depozytów bankowych, emitenci stablecoinów nie są objęci obowiązkami ustawy o reinwestycji w społeczności, które zobowiązują do obsługi społeczności o niskich dochodach, ani nie pełnią funkcji pośrednictwa kredytowego, które banki realizują w alokowaniu kapitału na produktywne cele. Badacze Rezerwy Federalnej zauważyli, że stablecoiny działają jako wąskie banki - trzymając 100% rezerw, ale nie dostarczając kreacji kredytu - co może poprawić indywidualną stabilność, ale zmniejsza ogólną efektywność gospodarczą, jeśli zastąpią bankowość rezerw częściowych na dużą skalę.

Synthetic stablecoin mechanisms like Ethena's delta-neutral design introduce derivatives market dependencies and funding rate risks absent from fiat-backed alternatives. The protocol's reliance on perpetual futures markets means that extended periods of negative funding rates, which occur during sustained bear markets when shorts outnumber longs, require the protocol to pay to maintain hedge positions. The insurance fund provides buffer capacity, but prolonged negative rate environments could deplete reserves and threaten the peg. Centralized exchange dependencies create additional risk, with margin positions held at Binance, Bybit, OKX and others vulnerable to exchange insolvency, regulatory action, or technical failures as demonstrated by FTX's November 2022 collapse.

Mechanizmy syntetycznych stablecoinów, takie jak delta-neutralne projekty Ethena, wprowadzają uzależnienia od rynku instrumentów pochodnych i ryzyko stopy finansowania, które są nieobecne w alternatywach zabezpieczonych walutą fiducjarną. Oparcie protokołu na rynkach wieczystych futures oznacza, że wydłużone okresy negatywnych stóp finansowania, które występują podczas utrzymujących się niedźwiedzich rynków, kiedy skróty przeważają nad długimi pozycjami, wymagają od protokołu płacenia za utrzymanie pozycji zabezpieczających. Fundusz ubezpieczeniowy zapewnia pojemność bufora, ale przedłużone negatywne środowiska stóp mogą wyczerpać rezerwy i zagrozić przepaści. Zależności od centralizowanych giełd tworzą dodatkowe ryzyko, gdy pozycje marżowe przechowywane na Binance, Bybit, OKX i innych są podatne na niewypłacalność giełdy, działania regulacyjne lub awarie techniczne, jak pokazuje upadek FTX w listopadzie 2022 roku.

Regulatory crackdown risk remains substantial despite recent legislative progress. The offshore status of major issuers like Tether, combined with usage for sanctions evasion, money laundering, and capital flight, ensures continued enforcement attention. Potential actions include restrictions on banking relationships, prohibition on exchange listings in major jurisdictions, enhanced transaction monitoring requirements, or explicit bans in systemically important markets. Moody's 2025 analysis warned that fragmented global regulatory approaches leave economies exposed to cross-border risks including "cryptoization" scenarios where dollar stablecoins displace local currencies in developing economies with high inflation or weak institutions, reducing the effectiveness of domestic monetary policy.

Ryzyko represji regulacyjnych pozostaje znaczne pomimo niedawnego postępu legislacyjnego. Offshore status głównych emitentów, takich jak Tether, w połączeniu z wykorzystaniem do unikania sankcji, prania pieniędzy i ucieczki kapitału, zapewnia ciągłe zainteresowanie egzekucyjne. Potencjalne działania obejmują ograniczenia dotyczące relacji bankowych, zakaz notowań na giełdach w głównym jurysdykcjach, zaostrzone wymagania monitorowania transakcji lub explicitne zakazy na rynkach systemowo ważnych. Analiza Moody's z 2025 roku ostrzegała, że fragmentaryczne globalne podejścia regulacyjne pozostawiają gospodarki narażone na ryzyka transgraniczne, w tym scenariusze "kryptoizacji", gdzie dolarowe stablecoiny wypierają lokalne waluty w rozwijających się gospodarkach z wysoką inflacją lub słabymi instytucjami, zmniejszając skuteczność polityki monetarnej krajowej.

Liquidity mismatch between instantly redeemable on-chain stablecoins and T+2 settlement for underlying Treasury securities creates potential run dynamics. While most stablecoins maintain adequate liquidity buffers through bank deposits and overnight repurchase agreements, extreme redemption pressure could force fire sales of Treasury holdings at losses or temporary suspension of redemptions. Mountain Protocol explicitly notes T+2 fallback provisions for large redemptions, acknowledging this structural tension. DeFi integration amplifies liquidity risks through automated liquidations and flash loan attacks that can manipulate oracle prices or drain liquidity pools far faster than human-mediated bank runs.

Niedopasowanie płynności między natychmiast wykupywalnymi stablecoinami on-chain a rozliczeniami T+2 dla podstawowych skarbników tworzy potencjalne mechanizmy runu. Podczas gdy większość stablecoinów utrzymuje odpowiednie bufory płynnościowe poprzez depozyty bankowe i umowy odkupu overnight, ekstremalna presja na wykup może wymusić masową sprzedaż skarbców ze stratami lub tymczasowe wstrzymanie wykupów. Protokoły Mountain wyraźnie wskazują na zabezpieczenia T+2 dla dużych wykupów, uznając to napięcie strukturalne. Integracja DeFi wzmacnia ryzyko płynnościowe poprzez automatyczne likwidacje i ataki z użyciem flash loan, które mogą manipulować cenami orakli lub osuszać pule płynności znacznie szybciej niż ludzkie runy bankowe.

The lesson synthesis from historical crises and current vulnerabilities points toward convergence around fiat-backed designs with genuine reserve assets, diversified counterparty exposure to prevent single points of failure, robust regulatory compliance in major jurisdictions, frequent third-party attestations or audits by...

Synteza lekcji z historycznych kryzysów i bieżących słabości wskazuje na konwergencję w kierunku projektów zabezpieczonych walutą fiducjarną z rzeczywistymi aktywami rezerwowymi, zdywersyfikowaną ekspozycję na kontrpartnerów w celu zapobiegania pojedynczym punktom awarii, solidne zgodności regulacyjne w głównych jurysdykcjach, częste atestacje lub audyty przez strony trzecie przez...reputable accounting firms, clear redemption mechanisms enforceable by holders, bankruptcy-remote legal structures protecting reserves from issuer insolvency, and transparent disclosure enabling users to assess risks. The abandonment of pure algorithmic designs, the diversification away from concentrated banking relationships, and the trend toward regulated institutional issuers all reflect lessons absorbed from prior failures, though substantial systemic risks remain as the market scales toward potential trillions in supply.

Co będzie dalej

Wzrostowy scenariusz dla rynków stablecoinów w latach 2025-2026 zakłada dalsze tworzenie netto prowadzące do wzrostu całkowitej podaży do 400 miliardów dolarów do końca 2025 roku i potencjalnie do 600-800 miliardów dolarów do końca 2026 roku. Ta trajektoria zależy od utrzymującej się siły rynku kryptowalut, z cenami Bitcoina i Ethereum utrzymującymi się na podwyższonych poziomach, co tworzy popyt na pary handlowe stablecoinów i płynność.

Przyspieszenie adopcji instytucjonalnej następuje, gdy główne korporacje podążają za przykładem Binance w wykorzystywaniu USDC do operacji skarbowych, procesory płatności, takie jak Stripe, PayPal i Visa, rozszerzają rozliczenia stablecoinów, a tradycyjni menedżerowie aktywów uruchamiają dodatkowe produkty z tokenizowanymi obligacjami skarbowymi, które integrują się z szynami stablecoinów. Klarowność regulacyjna po wdrożeniu ustawy GENIUS i trwającym egzekwowaniu MiCA redukuje niepewność, umożliwiając instytucjom unikanie ryzyka, pewność co do tego, że podstawowe zasady się nie zmienią.

W tym scenariuszu, integracja z funduszami ETF na Bitcoina i Ethereum poprzez inkindowe mechanizmy tworzenia i wykupu tworzy strukturalny popyt na stablecoiny, ponieważ autoryzowani uczestnicy ETF używają USDC lub innych zatwierdzonych stablecoinów do rozliczeń tego samego dnia zamiast tradycyjnych dwudniowych transferów gotówkowych. Zastosowania płatnicze rozszerzają się poza aplikacje kryptowalutowe na główne przekazy transgraniczne, rozliczenia dostawców B2B, wypłaty w gospodarce zleceń i e-commerce, napędzając realne wolumeny transakcji, które uzasadniają obecną podaż.

Adopcja Layer 2 nadal obniża koszty transakcji poniżej jednego centa na transfer przy jednoczesnym poprawieniu doświadczenia użytkownika do niemal natychmiastowego potwierdzenia, eliminując bariery techniczne dla mainstreamowej adopcji. Ekspansja geograficzna przyspiesza na rynkach wschodzących, gdzie stablecoiny rozwiązują realne problemy, w tym ochronę przed inflacją, unikanie kontroli kapitałowych i dostęp do oszczędności denominowanych dolarami przy braku niezawodnej infrastruktury bankowej.

Scenariusz neutralny zakłada stabilizację na poziomie 300-350 miliardów dolarów do 2026 roku, gdy rynki konsolidują się po szybkim wzroście w III kwartale. Kreacja netto spowalnia do 5-15 miliardów dolarów kwartalnie, mniej więcej odpowiadając umorzeniom podczas spadków na rynku z umiarkowanym wzrostem netto podczas faz byków. Udział w rynku koncentruje się dalej wokół USDT i USDC, gdy mali emitenci, tacy jak PayPal, Ripple i Sky, mieli trudności z osiągnięciem znaczącej skali wobec zakorzenionych efektów sieciowych.

Koszty zgodności z regulacjami i ograniczenia geograficzne tworzą bariery, które faworyzują duże, dobrze skapitalizowane przedsiębiorstwa, jednocześnie zapobiegając się znaczącym innowacjom ze strony startupów. Różnica między wyemitowaną a krążącą podażą się poszerza, gdy instytucje magazynują stablecoiny jako środki skarbowe zamiast używać ich do aktywnych transakcji, z aktywnością botów dominującą w metrykach on-chain, podczas gdy faktyczne zaangażowanie użytkowników stabilizuje się.

Alternatywy generujące zyski przyciągają niszową widownię, ale nie potrafią zastąpić emisji o zerowych zyskach w podstawowych zastosowaniach, gdyż ostrożność instytucjonalna wokół skomplikowanych mechanizmów i niepewność regulacyjna ograniczają adopcję produktów takich jak USDe, mimo atrakcyjnych zysków. Fragmentacja międzyłańcuchowa utrzymuje się pomimo popraw infrastrukturalnych, gdy płynność pozostaje wyizolowana na niekompatybilnych implementacjach blockchainów, które nie mają płynnej kompozycyjności.

Integracja z tradycyjnymi finansami postępuje powoli, gdy banki pozostają ostrożne co do kanibalizacji baz depozytowych i zmierzenia się z operacyjną złożonością integracji blockchaina. Rezultatem jest dojrzały, acz stagnalny rynek skutecznie obsługujący użytkowników natywnych dla kryptowalut, ale nieudający się uzyskać mainstreamowej adopcji ani znacząco zakłócić tradycyjnych systemów płatności i zarządzania środkami skarbowymi.

Spadkowy scenariusz obejmuje szoki policyjne lub stres rynkowy wywołujące znaczące umorzenia netto, które zmniejszają całkowitą podaż do 200-250 miliardów dolarów, cofając zyski z III kwartału. Potencjalnymi czynnikami wyzwalającymi są agresywne egzekwowanie regulacji przeciw głównym emitentom, szczególnie podmiotom zagranicznym, takim jak Tether, napotykającym nowe ograniczenia bankowe lub usunięcie z giełd w głównych jurysdykcjach.

Wydarzenie polegające na dużej dewaluacji, czy to ze stresu w systemie bankowym, zbliżonego do SVB, porażki centralnej wymiany wpływające na syntetyczne stablecoiny czy wysoce skuteczne exploity kontraktów inteligentnych opróżniających rezerwy, mogłyby indukować całobranzowy efekt zaraźliwości, gdy użytkownicy uciekają do fiata lub alternatywnych sklepów wartości. Długotrwała bessa na rynku kryptowalut z Bitcoinem spadającym poniżej 50 000 dolarów i Ethereum poniżej 2 000 dolarów niszczy popyt na pary handlowe stablecoinów, jednocześnie wywołując umorzenia, aby zabezpieczyć pozycje gotówkowe.

Wprowadzenie CBDC w głównych gospodarkach, w tym cyfrowego euro lub eksploracja przez Fed alternatyw cyfrowego dolara, mogłoby skłaniać się do regulacyjnych ograniczeń na prywatnych stablecoinach, faworyzując alternatywy emitowane przez rząd. Negatywne reakcje branży bankowej na odpływ depozytów mogą generować polityczny nacisk na rygorystyczne wymagania kapitałowe, limity transakcji lub całkowite zakazy, które sprawiają, że operacje stablecoinów są nieopłacalne.

Rozwój geopolityczny, w tym napięcia USA-Chiny, rozszerzenia reżimów sankcyjnych lub wojna finansowa, mogą celować w infrastrukturę stablecoinów, relacje wymiany lub protokoły blockchainowe jako narzędzia państwowe. Globalne napięcia finansowe, w tym recesja, kryzys zadłużenia suwerennego czy niestabilność systemu bankowego, mogą jednocześnie zwiększać presję umorzeniową na stablecoiny, przy jednoczesnym osłabianiu obligacji skarbowych i depozytów bankowych wspierających rezerwy, tworząc jednoczesne wstrząsy podażowe i popytowe.

Sygnały do monitorowania w celu oceny, który scenariusz się rozwija, obejmują miesięczne wyniki tworzenia netto lub umorzenia, z trwałym tworzeniem netto powyżej 10 miliardów dolarów miesięcznie sugerującym wzrostowy trajekt tej, podczas gdy umorzenia netto wskazują na spadkowe skutki. Oświadczenia o audytach rezerw i wszelkie kwalifikacje opinii atestacyjnych sygnalizowałyby wyłaniające się obawy o wypłacalność, zanim wystąpią publiczne dewaluacje.

Nowe premiery emitentów, głównie z głównych firm technologicznych lub tradycyjnych instytucji finansowych, potwierdziłyby potencjał rynkowy, podczas gdy wyjścia lub zamknięcia oznaczałyby konsolidację lub presję regulacyjną. Ogłoszenia o partnerswych z bankami lub ich rozwiązanie wskazywałyby na akceptację lub odrzucenie instytucjonalne, przy czym główne banki integrujące infrastrukturę stablecoinów wspierałyby wzrostowe scenariusze, a zerwanie relacji sugerowałyby rosnące ryzyko.

Przesunięcia płynności związane z przekrojowymi łańcuchami ujawniają preferencje użytkowników, przy czym trwały rozwój ekosystemu Ethereum sugeruje adopcję instytucjonalną, podczas gdy dominacja Tron wskazuje na skupienie się na płatnościach na rynkach wschodzących. Kamienie milowe integracji z funduszami giełdowymi, w tym zatwierdzone wkłady/zyski z użyciem stablecoinów lub stabilcoinowych ETF-ów spotowych, znacząco rozszerzyłyby dostęp instytucjonalny.

Rozwój regulacyjny poza ustawą GENIUS i MiCA, szczególnie w azjatyckich centrach finansowych i rynkach wschodzących, kształtuje geograficzną dystrybucję. Całkowita wartość zablokowana w DeFi, wykorzystująca stablecoiny jako zabezpieczenie, wskazuje na produktywne wdrożenie, podczas gdy spadek TVL mimo rosnącej podaży stablecoinów sugeruje magazynowanie. Ogłoszenia korporacyjne dotyczące zarządzania skarbcem lub płatności B2B potwierdzają przypadki użycia w przedsiębiorstwach, podczas gdy wzrost wolumenu transakcji procesorów płatności demonstruje mainstreamową adopcję poza spekulacjami.

Trajektoria do końca 2025 roku wydaje się najbardziej zgodna ze wzrostowym scenario, biorąc pod uwagę impet z rekordowego wzrostu w Q3, sezonalne wzorce czwartego kwartału historycznie wykazujące siłę, poprawę jasności regulacyjnej po uchwaleniu ustawy GENIUS, dojrzewającą infrastrukturę z skalowaniem Layer 2 i mostami międzyłańcuchowymi zmniejszającymi tarcia oraz walidację instytucjonalną od BlackRock, Franklin Templeton i głównych procesorów płatności.

Prognozy wynoszące 400 miliardów dolarów całkowitego zaopatrzenia do grudnia 2025 roku wydają się osiągalne, jeśli obecne tempo wzrostu spowolni, ale pozostanie dodatnie. Perspektywa na 2026 rok zależy w dużym stopniu od wyników rynku kryptowalut, przy czym utrzymująca siłę Bitcoina i Ethereum sprzyja dalszej ekspansji stablecoinów, podczas gdy przedłużające się bessy prowadziłyby do scenariuszy neutralnych lub spadkowych.

Ostateczne myśli

Surge kwartalny o 45,6 miliarda dolarów i przekroczenie 300 miliardów całkowitej kapitalizacji oznaczają punkty zwrotne w ewolucji stablecoinów z patyków handlowych do podłoża monetarnego. Co zaczęło się jako wygodne instrumenty do przenoszenia wartości między giełdami kryptowalut bez tarcia konwersji na gotówkę, przekształciło się w paralelną infrastrukturę monetarną wspierającą 27,6 miliarda dolarów w rocznych wolumenach transakcji, stanowiącą podstawę dla 44 miliardów dolarów w pożyczkach DeFi, przetwarzającą płatności transgraniczne dla milionów użytkowników na rynkach wschodzących i trzymającą ponad 125 miliardów dolarów w U.S. Treasury securities jako aktywa rezerwowe. Fala cyfrowych dolarów podczas Q3 2025 nie odzwierciedlała jedynie powrotu spekulacyjnego kapitału, ale dojrzewanie on-chain dollar rails, które coraz bardziej konkurują z i uzupełniają tradycyjne systemy bankowe i płatnicze.

Konwergencja z tokenizowanymi realnymi aktywami tworzy zintegrowany stos, w którym użytkownicy bezproblemowo poruszają się między maksymalną płynnością w USDT i USDC, optymalizacją zysków w USDe i USDY, zwrotami klasy instytucjonalnej w BlackRock BUIDL i Franklin BENJI oraz bezpośrednim narażeniem na skarbowe przez tokenizowane papiery wartościowe. Ta kompozycyjność, połączona z działaniem 24/7, natychmiastowymi rozliczeniami, programowalną automatyzacją poprzez smart kontrakty i globalną dostępnością bez ograniczeń geograficznych, dostarcza usługi, których tradycyjna infrastruktura finansowa zasadniczo nie może doścignąć. Walidacja odSure, here is the translation without modifying markdown links:

Treść: instytucje, w tym BlackRock, Franklin Templeton, Stripe, PayPal i Visa, sygnalizują, że stablecoiny stanowią podstawową infrastrukturę dla finansów nowej generacji, a nie eksperymenty spekulacyjne.

Pozostają istotne pytania dotyczące tego, czy obecna skala może stać się fundamentem prawdziwie systemowej finansowej on-chain i globalnej infrastruktury rozliczeniowej. Paradoks wzrostu podaży mimo malejącej liczby aktywnych adresów wskazuje, że duża część wzrostu w trzecim kwartale to reprezentacja magazynowania instytucjonalnego i pozycjonowania, a nie krążąca płynność napędzająca rzeczywistą aktywność ekonomiczną. Zdominowane przez boty metryki transakcyjne, geograficzna i międzyłańcuchowa fragmentacja, niepewność regulacyjna w głównych jurysdykcjach oraz systemowe ryzyka wynikające z koncentracji bankowej, zależności od instrumentów pochodnych i potencjalnych zakłóceń makrofinansowych ograniczają adopcję. Luka między $300 miliardami wydanymi a mniejszą kwotą ekonomicznie aktywnych, krążących stablecoinów sugeruje, że rynek wciąż jest w fazie przejścia między wczesną adopcją a główną infrastrukturą.

Testem dla stablecoinów jako infrastruktury rezerwowej jest to, czy mogą one skalować się do poziomu bilionów w podaży, którą wyobrażają sobie projekcje, utrzymując stabilność w czasie stresu rynkowego, osiągając akceptację regulacyjną w systemowo ważnych jurysdykcjach, rozszerzając się poza przypadki użycia związane z kryptowalutami do rzeczywistych płatności i zarządzania skarbcem na dużą skalę, rozwiązując fragmentację płynności pomiędzy łańcuchami i emitentami oraz udowadniając większą efektywność niż systemy tradycyjne dla wystarczającej liczby przypadków użycia, aby uzasadnić koszty zastąpienia. Rekordowe wpływy w trzecim kwartale pokazują znaczący impet, ale przejście z $300 miliardów, które przede wszystkim obsługują rynki kryptowalut, do skali bilionów wspierających globalny handel i finanse pozostaje spekulacyjne.

Coraz bardziej wydaje się jasne, że stablecoiny przekroczyły próg od interesującego eksperymentu do skoncentrowanej infrastruktury rynkowej, którą muszą rozważyć główne instytucje. Niezależnie od tego, czy jako zagrożenie konkurencyjne, możliwość partnerstwa, czy wyzwanie regulacyjne, rzeczywistość $300 miliardów w aktywach denominowanych w dolarach rozliczanych na szynach blockchainu z natychmiastową ostatecznością wymaga strategicznej odpowiedzi ze strony sektora bankowego, płatności, zarządzania aktywami i regulacyjnej.

Wielki powrót stablecoinów w 2025 roku może okazać się nie powrotem do poprzednich szczytów, ale przyspieszeniem do nowej fazy strukturalnej, w której cyfrowe dolary stają się wbudowaną infrastrukturą dla znacznych części globalnych finansów – lub alternatywnie, najwyższym punktem przed konsolidacją regulacyjną i uwarunkowaniem rynku, które ograniczają wzrost. Odpowiedź zdefiniuje nie tylko rynki stablecoinów, ale także szerszą trajektorię integracji technologii blockchain w globalnych systemach gospodarczych.