Todos os dias, mais de cinco trilhões de dólares circulam pelo sistema bancário global, fluindo por redes construídas décadas atrás, quando as transações requeriam máquinas de telex e confirmações em papel.

O sistema de mensagens SWIFT, lançado em 1973, ainda suporta a maior parte do movimento internacional de dinheiro. Os pagamentos serpenteiam por cadeias de bancos correspondentes, cada um levando horas ou dias para processar transações que existem apenas como mensagens saltando entre bancos de dados proprietários. A reconciliação acontece em lotes. A liquidação espera pelo horário comercial. A maquinaria das finanças globais, com toda sua sofisticação, opera em uma infraestrutura projetada para um mundo pré-internet.

No entanto, sob essa arquitetura legada, algo fundamental está mudando. Não por meio de blockchains públicos chamativos ou tokens cripto virais, mas através de um trabalho silencioso e metódico acontecendo dentro dos maiores bancos do mundo. A CEO do Citigroup, Jane Fraser, e o CEO do JPMorgan, Jamie Dimon, ambos colocaram depósitos tokenizados e infraestrutura de blockchain no centro de seus roteiros estratégicos para pagamentos transfronteiriços e modernização de tesouraria. Estes não são projetos experimentais paralelos. Eles representam uma reconstrução completa de como o dinheiro se move entre instituições.

O Citi lançou sua plataforma de Serviços de Token em setembro de 2023, convertendo depósitos de clientes institucionais em tokens digitais para pagamentos transfronteiriços instantâneos disponíveis 24 horas por dia. O JPMorgan seguiu com seu token de depósito JPMD em junho de 2025, implantando-o no blockchain Base da Coinbase para oferecer aos clientes institucionais liquidação 24/7 com capacidades de juros. O Deutsche Bank juntou-se à plataforma de liquidação baseada em blockchain do Partior como um banco de liquidação em euro e dólar em maio de 2025, expandindo uma rede que já conecta algumas das maiores instituições financeiras da Ásia.

A linguagem soa técnica, quase mundana: "depósitos tokenizados", "tecnologia de ledger distribuído", "liquidação atômica". Mas as implicações tocam o núcleo de como o sistema financeiro global funciona. Esta não é outra história sobre depósitos tokenizados versus stablecoins ou bancos tentando competir com cripto. Trata-se do encanamento fundamental das finanças internacionais sendo reconstruído, transação por transação, usando dinheiro programável em livros-razão compartilhados.

A transformação está acontecendo agora, com dinheiro real movendo-se por sistemas reais. A plataforma de blockchain do JPMorgan processou mais de 1,5 trilhões de dólares em transações desde 2020, com volumes diários excedendo dois bilhões de dólares. O negócio de pagamentos do Citi processa cinco trilhões de dólares em mais de 90 países diariamente, e o banco está integrando sistematicamente capacidades de blockchain nessa infraestrutura maciça.

Ao contrário do drama público dos mercados de criptomoedas, essa revolução chega por meio de acordos empresariais, aprovações regulatórias e integração cuidadosa com os sistemas existentes. O contraste é marcante: enquanto protocolos de DeFi prometeram perturbar bancos de fora, os depósitos tokenizados representam bancos se reconstruindo de dentro, usando a mesma tecnologia blockchain mas implementando-a dentro de ambientes regulados e permissionados projetados para escala institucional.

Jane Fraser descreveu a pilha de blockchain do Citi como um potencial "aplicativo matador" para gestão de liquidez, capturando o imperativo estratégico que impulsiona essa transformação. Em uma era em que tesoureiros corporativos esperam informações instantâneas e controle em tempo real, quando cadeias de suprimento operam globalmente 24 horas por dia, quando os mercados de capitais exigem liquidação imediata, a infraestrutura bancária tradicional mostra sua idade. Os depósitos tokenizados oferecem não apenas melhorias incrementais, mas uma atualização arquitetônica fundamental: disponibilidade sempre ativa, automação programável, liquidação atômica e reconciliação transparente.

A questão não é se essa transformação acontecerá. Os principais bancos já comprometeram centenas de milhões de dólares e milhares de horas de trabalho de desenvolvimento. A questão é o que essa nova infraestrutura significa para o sistema financeiro mais amplo, como será regulamentada, quais gargalos permanecem e, em última análise, se o sistema bancário correspondente da era SWIFT se tornará tão obsoleto quanto as máquinas de telex.

Este artigo examina essa transformação em profundidade, indo além das comparações superficiais para explorar as dimensões técnicas, operacionais, regulatórias e estratégicas dos depósitos tokenizados. Ao entender o que está sendo realmente construído e por que isso é importante, podemos vislumbrar a arquitetura das finanças do século XXI tomando forma sob a superfície dos mercados de hoje.

O Que São Realmente os Depósitos Tokenizados?

Antes de examinar como os depósitos tokenizados transformam a infraestrutura bancária, devemos entender precisamente o que eles são e o que os distingue de instrumentos superficialmente semelhantes. A terminologia pode confundir até mesmo participantes de mercado sofisticados, por isso a clareza é importante.

Um depósito tokenizado é uma representação digital de uma obrigação de um banco comercial registrada em um livro-razão distribuído ou blockchain. Quando um cliente corporativo possui um depósito tokenizado, eles mantêm uma reivindicação contra uma instituição de depósito licenciada, exatamente como fariam com uma conta bancária tradicional. A diferença crítica não está na relação jurídica ou na natureza da obrigação, mas em como essa obrigação é representada, transferida e programada.

Pense desta forma: os depósitos bancários tradicionais existem como entradas em bancos de dados proprietários mantidos por bancos individuais. Quando o dinheiro se move entre contas em diferentes instituições, mensagens devem fluir por redes como SWIFT para instruir atualizações correspondentes de banco de dados. Várias partes atualizam seus próprios livros-razão de forma independente, criando desafios de reconciliação e atrasos de liquidação. Depósitos tokenizados, por outro lado, existem como tokens digitais em um livro-razão compartilhado que múltiplas instituições autorizadas podem acessar simultaneamente. O token em si é o registro definitivo da obrigação, e as transferências acontecem atualizando esse livro-razão compartilhado ao invés de trocar mensagens entre sistemas separados.

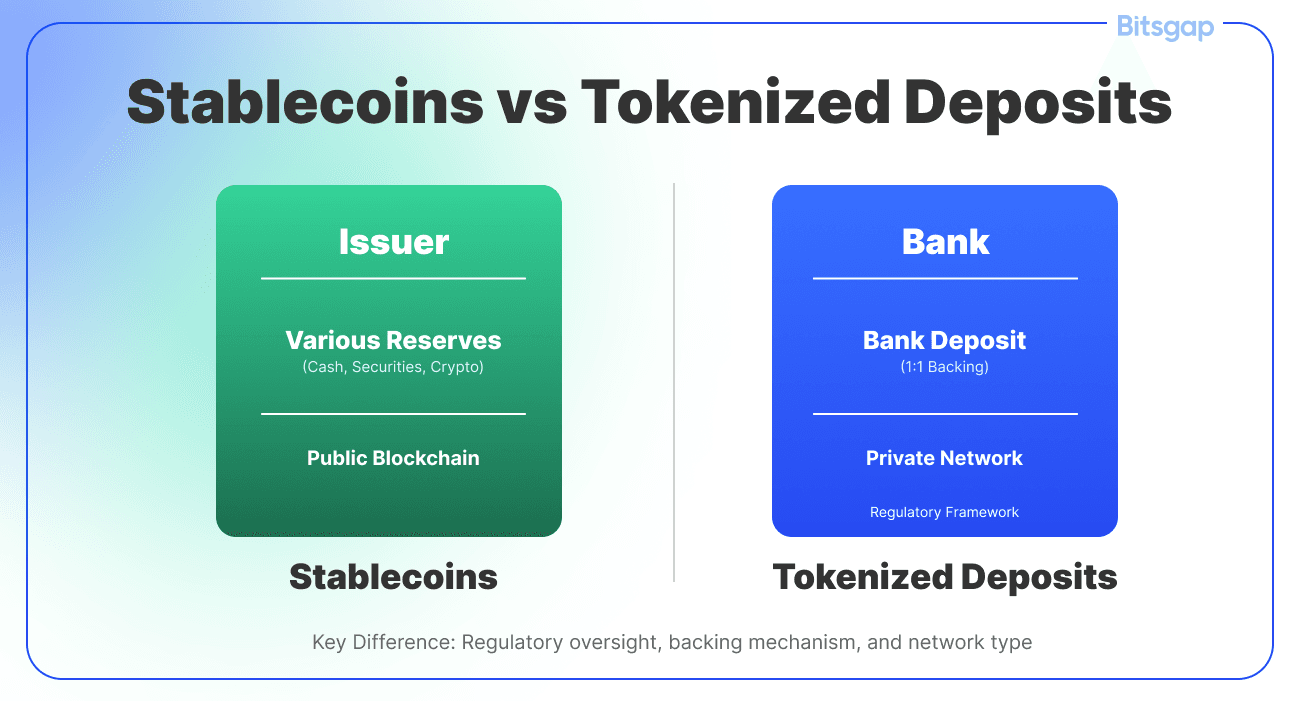

A distinção das stablecoins é crucial, embora frequentemente mal compreendida. Stablecoins são normalmente emitidas por entidades não bancárias como Circle ou Paxos, atreladas ao dólar e apoiadas por instrumentos do Tesouro de curto prazo e reservas de caixa mantidas separadamente dos ativos operacionais do emissor. Elas circulam em blockchains públicos ou permissionados e podem transferir ponto a ponto sem intermediação bancária. As reservas que sustentam stablecoins são mantidas separadamente do balanço do emissor, frequentemente em veículos de propósito específico ou estruturas de confiança projetadas para proteger os portadores caso o emissor falhe.

Os depósitos tokenizados funcionam de forma diferente. Eles são emitidos diretamente por bancos comerciais regulamentados e representam responsabilidades de depósito reais nos balanços desses bancos, tornando-os fundamentalmente dinheiro bancário ao invés de uma classe de ativos separada. Quando você possui um depósito tokenizado do JPMorgan, você tem uma reivindicação direta sobre o JPMorgan Chase Bank, N.A., sujeita aos limites de seguro FDIC e a todas as proteções oferecidas aos depositantes tradicionais. Cada unidade de JPMD é totalmente coberta por um depósito fiduciário correspondente, garantindo paridade entre representação on-chain e obrigação off-chain.

Essa distinção importa enormemente para regulamentação, risco e funcionalidade. Depósitos tokenizados enquadram-se completamente dentro das leis bancárias existentes. Eles não requerem nova categoria regulatória porque são simplesmente uma implementação tecnológica diferente de um instrumento estabelecido: o depósito bancário. Bancos que emitem depósitos tokenizados já possuem licenças bancárias, submetem-se a supervisão prudencial abrangente, mantêm buffers de capital e liquidez e enfrentam exames regulares por reguladores bancários. A clareza regulatória está embutida.

As moedas digitais emitidas por bancos centrais representam outra categoria. As CBDCs são responsabilidades de bancos centrais ao invés de bancos comerciais, colocando-as no ápice da hierarquia monetária. Uma CBDC de varejo daria teoricamente a cada cidadão uma conta direta no Federal Reserve ou no Banco Central Europeu, reestruturando fundamentalmente o sistema bancário ao desintermediar bancos comerciais dos serviços de pagamento. Uma CBDC de atacado serviria apenas como meio de liquidação entre instituições financeiras, assim como as reservas de bancos centrais funcionam hoje, mas com características técnicas diferentes.

O conceito de Rede de Responsabilidade Regulada explorado pelo Federal Reserve de Nova York e grandes bancos prevê um sistema que suporta tanto moeda digital de banco central de atacado quanto tokens de depósito de bancos comerciais em um livro-razão distribuído compartilhado. Este design reconhece que os sistemas monetários precisam tanto de dinheiro de banco central para liquidação final quanto de dinheiro de banco comercial para criação de crédito e relações com clientes.

Os tokens de dinheiro eletrônico, regulamentados sob estruturas como a Diretiva de E-Dinheiro da UE e agora MiCA, ocupam território adjacente. E-dinheiro representa valor armazenado pré-pago, tipicamente emitidos por instituições especializadas em e-dinheiro ao invés de bancos de serviço completo. Os requisitos regulatórios diferem um pouco das instituições que recebem depósitos, e os modelos de negócios tendem a se concentrar em pagamentos em vez de relações bancárias abrangentes.

A arquitetura de livro-razão para depósitos tokenizados varia entre implementações, mas compartilha características comuns. A maioria das iniciativas de bancos principais usa blockchains permissionados ou tecnologia de livro-razão distribuído onde apenas nós autorizados podem participar na validação de transações e manutenção do livro-razão. Os Serviços de Token do Citi usam um blockchain privado baseado em Ethereum, enquanto o JPMorgan implantou o JPMD no Base, blockchain público baseado em Ethereum da Coinbase, mas com acesso limitado por meio de controles permissionados.

A abordagem permissionada serve a vários propósitos. Ela garante que somente instituições identificadas e autorizadas sejam Participar na rede, apoiando a conformidade com normas de conhecimento do cliente e prevenção à lavagem de dinheiro. Isso permite que os bancos mantenham controle sobre a governança, procedimentos operacionais e padrões técnicos. Ele permite uma maior capacidade de processamento de transações do que as blockchains públicas geralmente alcançam. E fornece os mecanismos de finalização e reversibilidade operacionais que os sistemas financeiros regulamentados exigem ao lidar com erros, fraudes ou ordens legais.

Do ponto de vista do cliente, os depósitos tokenizados podem operar quase invisivelmente. A Citi projetou seus Serviços de Tokens de modo que os clientes não precisem configurar carteiras separadas ou manter tokens em contas que devem gerenciar de forma independente. A tokenização acontece na camada de infraestrutura, permitindo novas capacidades sem forçar os clientes a adotar modelos operacionais totalmente novos. Um tesoureiro corporativo pode instruir um pagamento por meio de interfaces familiares, e a tecnologia subjacente lida com as transações em blockchain de forma transparente.

Essa filosofia de design reflete um reconhecimento pragmático: grandes corporações e clientes institucionais se preocupam com a funcionalidade, não com a tecnologia pelo seu próprio valor. Eles desejam uma liquidação mais rápida, melhor gestão de liquidez, automação programável e uma reconciliação transparente. Se esses benefícios chegam por meio de registros distribuídos, bancos de dados tradicionais ou alguma combinação híbrida importa menos do que se o sistema é confiável, rentável e compatível com suas operações existentes.

A estrutura de propriedade reforça o paradigma bancário. Bancos tradicionais mantêm a custódia dos depósitos fiat subjacentes representados por tokens. Os próprios tokens são instrumentos ao portador em um sentido técnico, significando que a posse das chaves criptográficas controla os tokens. No entanto, os tokens só existem em registros autorizados onde todos os participantes são conhecidos e autorizados. Não é possível simplesmente enviar um depósito tokenizado para uma carteira anônima em uma blockchain pública. Os tokens se movem apenas em ambientes controlados entre contrapartes identificadas.

Essa arquitetura de ciclo fechado aborda uma das tensões fundamentais no design de dinheiro digital: o conflito entre programabilidade e conformidade regulatória. Stablecoins em blockchains públicas podem se mover para qualquer lugar, a qualquer pessoa, a qualquer momento. Isso cria desafios óbvios de conformidade. Depósitos tokenizados trocam parte dessa flexibilidade sem permissão por clareza regulatória e compatibilidade institucional. Eles são dinheiro programável para o sistema financeiro regulamentado, em vez de para a internet aberta.

A classificação regulatória flui naturalmente desta estrutura. Sob a Lei GENIUS aprovada pelo Senado dos EUA em 2025, tokens de depósito emitidos por bancos regulamentados são explicitamente reconhecidos como distintos de stablecoins emitidas por entidades não bancárias. Bancos que emitem tokens de depósito operam sob seus estatutos bancários existentes e supervisão. Eles não precisam de uma "licença de stablecoin" separada, pois não estão emitindo stablecoins; eles estão apenas usando nova tecnologia para representar passivos de depósito tradicionais.

Compreender o que os depósitos tokenizados são e não são fornece a base para avaliar seu impacto. Eles não são uma nova forma de dinheiro, mas uma nova tecnologia para representar o dinheiro existente. Eles não são ativos criptográficos buscando aprovação regulatória, mas produtos bancários regulamentados usando tecnologia blockchain. Eles não são alternativas ao sistema bancário, mas ferramentas para modernizá-lo. Essa distinção molda tudo o que segue: como os depósitos tokenizados funcionam, como são regulados, quais vantagens oferecem e quais desafios enfrentam.

De SWIFT a Contratos Inteligentes: Como o Movimento de Dinheiro Está Mudando

A transformação de rotas de pagamento legadas para liquidação baseada em blockchain representa mais do que uma atualização tecnológica. Ela reimagina fundamentalmente como as instituições financeiras se coordenam, como as transações alcançam a finalidade e como a liquidez global flui.

Para entender a magnitude dessa mudança, devemos primeiro examinar o que está sendo substituído. A rede SWIFT, formalmente a Sociedade para a Telecomunicação Financeira Interbancária Mundial, na verdade não movimenta dinheiro. Ela move mensagens sobre dinheiro. Quando uma corporação em Nova York instrui seu banco a pagar um fornecedor em Frankfurt, essa instrução se torna uma mensagem SWIFT transmitida do banco remetente para o banco destinatário, possivelmente passando por bancos intermediários correspondentes ao longo do caminho.

Cada instituição nessa cadeia mantém seu próprio livro-razão. A mensagem SWIFT instrui-os a atualizar esses livros-razão, debitando uma conta e creditando outra. Mas a movimentação real de fundos entre bancos ocorre por meio de mecanismos de liquidação separados: relacionamentos bancários correspondentes onde os bancos mantêm contas entre si, ou por meio de sistemas de liquidação de banco central como o Fedwire nos Estados Unidos ou o TARGET2 na Europa.

Essa arquitetura introduz vários pontos de atrito. As mensagens viajam separadamente da liquidação. Diferentes instituições atualizam diferentes bancos de dados, criando requisitos de reconciliação. As transações se acumulam em lotes processados durante o horário comercial. Pagamentos transfronteiriços podem atravessar múltiplos bancos correspondentes, cada um adicionando tempo, custo e risco operacional. A conversão de câmbio estrangeiro ocorre por meio de negociações separadas que devem ser coordenadas com o pagamento subjacente. Durante todo o processo, o dinheiro fica em contas nostro e vostro, retido como liquidez pré-financiada que não pode ser usada para outros fins.

O resultado é um sistema caracterizado por latência, opacidade e ineficiência. Um pagamento transfronteiriço tradicional pode levar dias para ser liquidado, passando por vários intermediários em um modelo de hub-and-spoke que adiciona tempo e custos em cada etapa. Remetentes e destinatários veem informações limitadas sobre o status da transação. Bancos amarram enormes quantias de capital em saldos de contas correspondentes. Erros exigem intervenção manual para desfazer transações já registradas em múltiplos sistemas separados.

Nada disso importaria se o comércio global operasse em um horário das nove às cinco em um único fuso horário com transações transfronteiriças ocasionais. Mas o negócio moderno funciona continuamente em todos os fusos horários e as cadeias de suprimento abrangem vários países e moedas. A desconexão entre como o comércio opera e como os sistemas de pagamento funcionam cria um enorme atrito.

Sistemas de depósitos tokenizados abordam essas limitações por meio de várias inovações principais, todas habilitadas pela arquitetura de ledger compartilhado. Primeiro e mais fundamental, eles combinam mensagens e liquidação em uma única operação atômica. Quando um depósito tokenizado é transferido de uma parte para outra em um livro-razão compartilhado, tanto a instrução quanto a liquidação acontecem simultaneamente. Não há mensagem separada instruindo uma liquidação separada. A transferência do token é a liquidação.

Essa propriedade de liquidação atômica elimina muitos dos modos de falha inerentes aos sistemas baseados em mensagens. Não é possível ter uma situação onde a mensagem é recebida, mas a liquidação falha, ou onde a liquidação ocorre de maneira diferente do que a mensagem instruiu. Ou toda a transação é bem-sucedida ou toda a transação falha. O livro-razão compartilhado fornece uma única fonte de verdade que todas as partes podem ver simultaneamente.

Os Serviços de Tokens da Citi permitem que clientes institucionais completem pagamentos transfronteiriços instantaneamente, 24 horas por dia, 7 dias por semana, transformando processos que tradicionalmente levavam dias em transações concluídas em minutos. A melhoria de velocidade é dramática, mas subestima a mudança mais profunda. Mais importante do que a velocidade por si só é a combinação de velocidade com finalidade e transparência. As partes sabem imediatamente que a liquidação ocorreu e podem ver a prova no livro-razão compartilhado.

O sistema de Pagamentos Digitais Kinexys da JPMorgan, anteriormente conhecido como JPM Coin, oferece capacidades semelhantes, processando cerca de dois bilhões de dólares em transações diárias com liquidação quase instantânea disponível 24/7. O sistema suporta múltiplas moedas e se integra aos serviços de câmbio da JPMorgan para permitir a liquidação de FX em cadeia. Isso significa que um cliente corporativo pode instruir um pagamento em uma moeda para uma contraparte recebendo uma moeda diferente, e toda a transação incluindo a conversão de FX se liquida de forma atômica na blockchain.

As implicações operacionais são profundas. Considere uma corporação multinacional gerenciando caixa em dezenas de subsidiárias em diferentes países. Sob o conceito bancário correspondente tradicional, mover fundos entre subsidiárias requer navegar em múltiplas rotas de pagamento com diferentes horas de operação, tempos de liquidação e taxas. A liquidez fica presa em trânsito e em buffers mantidos para garantir que as subsidiárias possam cumprir obrigações locais.

Com depósitos tokenizados em um livro-razão compartilhado, a mesma corporação pode mover fundos entre subsidiárias continuamente e instantaneamente. Os clientes podem agora realizar pagamentos a contrapartes sem a necessidade de pré-financiamento, otimizando a gestão de liquidez e reduzindo custos de transação. Um departamento de tesouraria pode manter um pool de liquidez mais centralizado e alocar fundos precisamente onde e quando necessário, em vez de manter buffers caros em cada localização.

Os efeitos de rede importam enormemente aqui. JPMorgan processa transações que atingem múltiplos bilhões de dólares em alguns dias após introduzir programação à rede. O negócio de pagamentos da Citi lida com cinco trilhões de dólares diariamente em mais de 90 países, incluindo 11 milhões de transações instantâneas. À medida que mais contrapartes se unem a essas redes tokenizadas, a utilidade aumenta dramaticamente. Um sistema de ciclo fechado que conecta apenas os clientes de um único banco oferece benefício limitado. Uma rede conectando centenas de instituições e milhares de clientes corporativos muda fundamentalmente as dinâmicas de liquidez.

A plataforma de liquidação baseada em blockchain da Partior exemplifica essa abordagem de rede, fornecendo compensação e liquidação atômicas em tempo real para bancos participantes usando passivos tokenizados de bancos comerciais e bancos centrais. A plataforma suporta dólares de Cingapura, dólares dos EUA,...Conteúdo: dólares e euros através de bancos correspondentes, incluindo DBS, JPMorgan e Standard Chartered. O Deutsche Bank completou seu primeiro pagamento transfronteiriço em euros na Partior em colaboração com o DBS, executando a transação em diferentes infraestruturas de mercado financeiro e demonstrando como a blockchain pode complementar os sistemas existentes.

O modelo Partior é instrutivo porque mostra como depósitos tokenizados podem criar infraestrutura compartilhada, enquanto preservam os relacionamentos individuais com clientes e obrigações de conformidade regulatória dos bancos. Instituições financeiras conectam-se à Partior para fazer pagamentos interbancários transfronteiriços instantâneos 24/7, resolvendo ineficiências antigas, incluindo atrasos na liquidação, altos custos e transparência limitada de transações. Nium tornou-se a primeira fintech a aderir à rede Partior, proporcionando aos seus clientes acesso a pagamentos instantâneos 24/7 sem a necessidade de outra integração de API, demonstrando como a rede pode se estender além dos bancos tradicionais para abranger o ecossistema financeiro mais amplo.

Contratos inteligentes adicionam outra dimensão, permitindo lógica de liquidação programável. Em sistemas tradicionais, pagamentos condicionais exigem processos manuais ou arranjos complexos de custódia. Contratos inteligentes permitem que as partes codifiquem a lógica de negócios diretamente na instrução de pagamento. Um pagamento pode ser programado para executar automaticamente quando condições especificadas são atendidas: confirmação de entrega, aprovação regulatória ou conclusão de uma transação relacionada.

O Citi's Token Services pode otimizar o financiamento do comércio substituindo cartas de crédito e garantias bancárias por contratos inteligentes que liberam automaticamente pagamentos uma vez que condições estabelecidas sejam atendidas. Em testes-piloto, a empresa de transporte marítimo internacional Maersk transferiu depósitos tokenizados para pagar instantaneamente provedores de serviços, reduzindo os tempos de processo de dias para minutos.

O caso de uso do financiamento do comércio ilustra o poder de combinar atomicidade com programabilidade. O tradicional financiamento do comércio envolve coordenação complexa entre múltiplas partes: importador, exportador, bancos em diferentes países, empresas de transporte, autoridades aduaneiras e fornecedores de seguros. Documentos devem ser verificados, mercadorias devem ser inspecionadas, o título deve ser transferido e o pagamento deve ser liberado, tudo de acordo com condições cuidadosamente sequenciadas. A coordenação ocorre por meio de uma combinação de acordos legais, documentos físicos e verificação manual.

Contratos inteligentes podem codificar grande parte dessa lógica e executá-la automaticamente quando as condições forem verificadas. A verificação em si pode ocorrer através de serviços de oráculo que alimentam dados externos na blockchain, ou através da tokenização dos ativos subjacentes e documentos. Quando o conhecimento de carregamento é tokenizado e transferido, confirmando o recebimento das mercadorias, o contrato inteligente pode liberar automaticamente o pagamento. A liquidação ocorre de forma atômica: o comprador recebe o conhecimento de carregamento tokenizado representando a posse das mercadorias e o vendedor recebe o pagamento, simultaneamente e de forma irreversível.

Essa capacidade atômica de entrega versus pagamento se estende além do financiamento do comércio. A plataforma Kinexys Digital Assets do JPMorgan lançou uma aplicação de Rede de Garantia Tokenizada que permite a transferência de interesses de propriedade tokenizada em ações de fundos de mercado monetário como garantia pela primeira vez na blockchain. O sistema suporta a transferência sem atritos de propriedade da garantia sem a complexidade de mover ativos por meios tradicionais. A plataforma já possibilitou mais de 300 bilhões de dólares em transações repo intradiárias, proporcionando empréstimos de curto prazo em renda fixa através da troca de dinheiro por garantia tokenizada.

O mercado repo fornece um exemplo convincente de como a liquidação atômica reduz riscos. Em transações repo tradicionais, há uma janela breve onde uma parte transferiu títulos, mas ainda não recebeu dinheiro, ou vice-versa. Isso cria um risco de liquidação que os participantes devem gerenciar através de margens, acordos de garantia e limites de crédito. A liquidação atômica em um livro-razão compartilhado elimina completamente esse risco. Títulos e dinheiro são transferidos simultaneamente em uma transação indivisível. Ou ambos os lados completam ou nenhum deles o faz.

A liquidação de câmbio beneficia-se de forma semelhante. O Standard Chartered completou transações transfronteiriças denominadas em euros entre Hong Kong e Cingapura utilizando a infraestrutura global de livro-razão unificado da Partior, tornando-se o primeiro banco de liquidação em euros a usar a plataforma. O risco de liquidação de câmbio, onde um banco pode pagar uma moeda antes de receber a outra, representa uma das maiores exposições de risco intradiário nos mercados financeiros. A liquidação pagamento-por-pagamento em redes de blockchain pode eliminar esse risco.

A Partior está desenvolvendo capacidades de pagamento-por-pagamento para liquidação de câmbio, que oferece um potencial significativo em reduzir riscos de liquidação, especialmente para moedas não convencionais. Outros recursos planejados incluem swaps de câmbio intradiários, repos cruzados e gerenciamento de liquidez empresarial programável, todos construídos sobre a fundação da liquidação atômica.

A implementação técnica varia entre plataformas, mas compartilha padrões comuns. As transações são submetidas à rede, validadas de acordo com regras pré-definidas, executadas de forma atômica e registradas no livro-razão compartilhado. A validação pode verificar saldos, verificar assinaturas, garantir conformidade com limites de pagamento ou requisitos regulatórios e confirmar que condições de contrato inteligente são atendidas. Atualizações do livro-razão acontecem apenas se todas as validações passarem, assegurando a integridade da transação.

Taxa de transferência, latência e definição apresentam considerações técnicas importantes. Blockchains públicos como a Ethereum mainnet processam atualmente 15-30 transações por segundo com tempos de bloco de 12-13 segundos, insuficientes para sistemas de pagamento globais que lidam com milhões de transações diárias. O JPMorgan escolheu o Base para implantação do JPMD em parte porque oferece transações subsegundo, sub-centavos, desempenho dramaticamente melhor do que a Ethereum mainnet. Soluções de escalonamento em camada 2 e blockchains permissionados podem alcançar uma taxa de transferência muito mais alta, com alguns sistemas processando milhares de transações por segundo.

Definição, o ponto em que uma transação torna-se irreversível, varia entre designs de blockchain. Alguns sistemas fornecem definição probabilística, onde a chance de reversão diminui exponencialmente à medida que mais blocos se constroem sobre uma transação. Outros fornecem definição determinística, onde as transações são finais assim que são confirmadas. Para pagamentos institucionais, a definição determinística é fortemente preferida porque os participantes precisam de certeza de que a liquidação está completa e não pode ser desfeita exceto por ação deliberada da contraparte.

A segurança representa outra dimensão crítica. Sistemas de blockchain devem proteger contra ataques externos e má conduta interna. Ataques externos podem ter como alvo a infraestrutura de rede, chaves criptográficas ou código de contrato inteligente. Má conduta interna pode envolver operadores de nós, funcionários de bancos ou credenciais comprometidas de clientes. Redes permissionadas podem implementar controles de acesso mais rigorosos e verificação de identidade do que blockchains públicos, reduzindo certos vetores de ataque enquanto introduzem diferentes desafios de governança sobre quem controla a rede e sob quais regras.

A comparação com a infraestrutura pública de blockchain destaca diferentes filosofias de design otimizadas para diferentes casos de uso. Blockchain elimina a necessidade de múltiplos intermediários criando corredores de pagamento diretos, com transações frequentemente concluídas em minutos em vez de dias. Blockchains públicos priorizam acesso sem permissão, resistência à censura e controle descentralizado. Redes permissionadas priorizam a taxa de transferência de transações, conformidade regulatória e governança operacional. Nenhuma é inerentemente superior; elas servem a diferentes propósitos para diferentes usuários.

Para serviços financeiros institucionais, a abordagem permissionada atualmente domina porque melhor se alinha com requisitos regulatórios, práticas de gestão de riscos e modelos de negócios baseados em relações de confiança em vez de protocolos sem confiança. Blockchains públicos têm sucesso onde a abertura e a resistência à censura fornecem valor fundamental, como nos mercados de criptomoedas ou em certas aplicações de finanças descentralizadas. A questão não é qual é melhor em termos absolutos, mas qual melhor se ajusta a casos de uso e restrições específicas.

Conforme a infraestrutura de depósitos tokenizados amadurece, modelos híbridos podem surgir que conectem redes permissionadas e públicas. Uma corporação pode manter depósitos tokenizados no blockchain permissionado de um banco para a maioria das operações de tesouraria, mas interagir com protocolos DeFi públicos por meio de gateways controlados para propósitos específicos. A interoperabilidade entre redes, discutida em seções posteriores, determinará quão fluidas essas interações podem se tornar.

A trajetória é clara, mesmo que o ponto final permaneça incerto: o movimento de dinheiro está mudando do banco correspondente baseado em mensagens para liquidação direta em livros-razão compartilhados. O SWIFT não desaparecerá da noite para o dia, e as relações de banco correspondente tradicional persistirão para muitos propósitos. Mas o centro gravitacional da infraestrutura de pagamentos globais está migrando para depósitos tokenizados em blockchains que combinam liquidação instantânea com lógica programável e disponibilidade 24/7. Isso representa não apenas sistemas legados mais rápidos, mas uma arquitetura fundamentalmente diferente de como as instituições financeiras coordenam e como o dinheiro se move através da economia global.

O Banco 24/7: Por que as Finanças Sempre Ativas Mudam Tudo

A transição do processamento em lote para a operação contínua em tempo real representa uma das transformações operacionais mais significativas no banco moderno. No entanto, essa mudança continua subestimada, talvez porque as implicações se estendam muito além da tecnologia para... Conteúdo: cultura organizacional, gestão de riscos e modelos de negócios.

O sistema bancário tradicional opera em horários de expediente com prazos definidos. Pagamentos recebidos após o prazo aguardam até o próximo ciclo de processamento. Transações transfronteiriças devem navegar por vários fusos horários e horários comerciais locais. Liquidações de valores mobiliários normalmente ocorrem T+2 ou T+1, criando um intervalo entre a execução da negociação e a liquidação final. Departamentos de tesouraria que gerenciam operações globais mantêm buffers para garantir que as subsidiárias tenham fundos adequados durante o horário comercial local, mesmo que isso signifique deixar capital ocioso durante a noite ou fins de semana em um local enquanto outros locais enfrentam escassez.

Este modelo de processamento em lotes fazia sentido quando as transações exigiam intervenção manual, quando os computadores eram caros demais para funcionar continuamente e quando o comércio global se movia mais lentamente. Nenhuma dessas restrições continua relevante hoje. Cadeias de suprimentos corporativas operam continuamente. Os mercados financeiros nunca fecham completamente, com locais de negociação abertos em algum lugar a qualquer hora. As corporações globais precisam movimentar dinheiro sempre que os negócios exigirem, não quando as programações de processamento bancário permitirem.

Depósitos tokenizados permitem um verdadeiro banco 24/7 porque a infraestrutura de ledger compartilhado opera continuamente e as transações liquidadas imediatamente independentemente do calendário ou relógio. A rede blockchain 24/7 da Partior complementa e interopera com sistemas de pagamento em moeda local em tempo real e RTGS, que podem não operar continuamente. Um tesoureiro em Nova York pode mover fundos para uma subsidiária em Cingapura em uma tarde de domingo, instantaneamente e com finalidade imediata. A transação não fica em fila para processamento na segunda-feira de manhã nem aguarda a abertura dos bancos correspondentes nos fusos horários relevantes.

As implicações operacionais se espalham pelo gerenciamento de tesouraria corporativa em múltiplas dimensões. Primeiro e mais obviamente, a gestão de liquidez torna-se dramaticamente mais eficiente. Sem a capacidade 24/7, as corporações devem manter buffers de liquidez em cada local para cobrir necessidades potenciais durante períodos em que os fundos não podem ser movidos de outros locais. Com a disponibilidade contínua, a tesouraria pode manter pools mais centralizados e implantar fundos precisamente quando e onde necessário.

Considere um fabricante global com operações na Ásia, Europa e Américas. Sem pagamentos globais em tempo real, o tesoureiro pode manter 100 milhões de dólares em liquidez agregada espalhada por pools regionais para garantir que cada local possa pagar salários, pagar fornecedores e lidar com necessidades inesperadas. Com transferências instantâneas 24/7, a mesma corporação pode operar com 70 milhões de dólares em liquidez, mantendo um menor pool central e buffers regionais, movendo fundos de forma reativa em resposta a necessidades reais em vez de proativamente manter buffers caros contra necessidades hipotéticas.

Os 30 milhões de dólares em liquidez liberada podem ser utilizados de forma mais produtiva: pagando dívidas, investindo em operações ou ganhando retornos em instrumentos de maior rendimento. Com o tempo e em milhares de corporações, essa eficiência cria valor significativo simplesmente reduzindo o capital ocioso.

A otimização de juros segue naturalmente. Em ambientes de processamento em lote, fundos movidos na tarde de sexta-feira podem não chegar à conta de destino até segunda-feira, perdendo dois dias de possíveis ganhos de juros. Com liquidação instantânea, os fundos ganham retornos apropriados continuamente sem tempo perdido em trânsito. Para grandes corporações que gerenciam bilhões em liquidez, até mesmo pequenas melhorias na eficiência dos juros se acumulam em quantidades substanciais.

Jane Fraser observou que, enquanto os bancos podem oferecer dinheiro tokenizado 24/7, muitas tesourarias corporativas não estão prontas para operações sempre ativas. Esta observação destaca um ponto crucial: as capacidades tecnológicas superam a prontidão organizacional. Uma corporação que receba pagamentos instantâneos em uma noite de sábado deve ter sistemas para detectar, registrar e responder a essas transações. Sistemas de gerenciamento de tesouraria, software de planejamento de recursos empresariais e sistemas contábeis devem se adaptar a operações contínuas em vez de em lotes.

A dimensão humana é igualmente importante. O pessoal tradicional de operações de tesouraria trabalha em horários comerciais porque é quando os pagamentos são processados. Operações contínuas levantam questões sobre monitoramento após o expediente, tratamento de exceções e tomada de decisões. As corporações precisam de centros de operações de tesouraria 24/7? Sistemas automatizados podem lidar com a maioria das situações com supervisão humana disponível sob demanda? Como as organizações equilibram a eficiência das operações contínuas com os custos de capital humano de pessoal ao redor do relógio?

Diferentes organizações responderão a essas perguntas de forma diferente com base em sua escala, indústria e modelo operacional. Uma empresa global de manufatura com produção contínua através de fusos horários pode abraçar naturalmente operações de tesouraria 24/7 como uma extensão de padrões operacionais existentes. Uma firma de serviços profissionais com padrões de pagamento mais previsíveis pode optar por consolidar transações para processamento durante o horário comercial, mesmo que a tecnologia subjacente suporte liquidação contínua.

As implicações de gerenciamento de riscos se estendem além da prontidão operacional. Liquidação contínua altera a natureza do risco de crédito, risco de mercado e risco operacional de maneiras sutis, mas importantes. O risco de crédito intradiário diminui porque a liquidação acontece continuamente em vez de se acumular durante o dia para liquidar em lotes. Mas operações contínuas criam novos vetores de erro ou fraude que podem se propagar imediatamente em vez de serem detectados durante a reconciliação em lote.

A automação de contratos inteligentes introduz oportunidades e riscos. Por um lado, a execução automatizada reduz erros manuais e garante uma aplicação consistente da lógica de negócios. Por outro lado, erros de programação em contratos inteligentes podem causar falhas sistemáticas que afetam muitas transações. O "flash crash" de maio de 2010 nos mercados de ações dos EUA, desencadeado por algoritmos de negociação automatizada, ilustra como a automação pode criar ou amplificar certos modos de falha, mesmo eliminando outros.

Reconciliação e contabilidade representam outra grande dimensão operacional. Em ambientes de processamento em lote, a reconciliação acontece em intervalos definidos quando lotes de transações são concluídos. Sistemas contábeis registram transações em diários diários ou periódicos. Os Serviços de Token da Citi oferecem reconciliação automatizada, reduzindo o esforço manual necessário quando instituições diferentes atualizam ledgers separados. O ledger compartilhado fornece uma única fonte de verdade que todas as partes podem ver, eliminando muitos dos desafios de reconciliação tradicional onde instituições devem comparar seus registros separados para identificar e resolver discrepâncias.

No entanto, a liquidação contínua também significa contabilidade contínua. Em vez de registrar as transações de um dia em uma única entrada de diário, os sistemas contábeis devem processar e registrar transações à medida que ocorrerem durante o dia e a noite. Sistemas de planejamento de recursos empresariais devem integrar-se com sistemas de pagamentos em blockchain para capturar dados de transações em tempo real e atualizar registros financeiros de acordo. A integração técnica é solucionável, mas requer atualizações substanciais de sistemas e redesenho de processos.

O modelo operacional 24/7 também afeta como os bancos gerenciam seus próprios balanços. Bancos tradicionais planejam liquidez intradiária com base em padrões previsíveis de fluxos de pagamento durante o horário comercial. Operações contínuas significam necessidades contínuas de liquidez sem as pausas naturais que permitem reequilíbrio. Ao contrário de stablecoins tradicionais, tokens de depósito poderiam ser cobertos por seguro de depósito no futuro e também portadores de juros, sugerindo que os bancos possam pagar juros sobre depósitos tokenizados. Depósitos tokenizados com juros funcionariam muito como contas tradicionais com juros, mas com acumulação contínua e disponibilidade instantânea, borrando ainda mais as linhas entre diferentes produtos bancários.

O gerenciamento de garantias segue padrões semelhantes. A Rede de Garantias Tokenizadas da JPMorgan permite a transferência de interesses de propriedade tokenizados em ações de fundos do mercado monetário como garantia, apoiando um gerenciamento de garantias mais dinâmico onde as partes podem ajustar posições continuamente em vez de esperar por janelas específicas de liquidação. Essa capacidade é particularmente valiosa em mercados de recompra e negociação de derivados, onde os requisitos de garantia flutuam com preços de mercado e mudanças de posição.

Para mercados de derivados especificamente, liquidação contínua e gerenciamento de garantias poderiam reduzir significativamente o risco de contraparte. A prática atual envolve a postagem de margem inicial e margem de variação em intervalos definidos, criando janelas onde movimentos de mercado podem exceder os buffers de margem. A margem e liquidação contínuas fechariam essas janelas, embora ao custo de uma complexidade operacional aumentada.

As implicações culturais e organizacionais não devem ser subestimadas. O setor bancário historicamente operou em rotinas sincronizadas com horários comerciais e calendários de liquidação. Comerciantes, oficiais de tesouraria, funcionários de operações e gerentes de risco organizavam seus dias em torno de aberturas e fechamentos de mercado, prazos de pagamento e ciclos de liquidação. Mover-se para operações contínuas interrompe esses ritmos e requer que as organizações repensem como estruturam o trabalho, distribuem responsabilidades e mantêm a supervisão.

Algumas instituições abraçarão essa transformação com entusiasmo, vendo vantagem competitiva em um gerenciamento de liquidez superior e serviço ao cliente. Outras se moverão relutantemente, pressionadas por demandas de clientes e pressão concorrencial, mas lutando com sistemas legados e inércia organizacional. Os pioneiros provavelmente serão instituições globais já operando em múltiplos fusos horários com culturas de operações contínuas, enquanto bancos regionais menores podem manter padrões operacionais mais tradicionais por mais tempo.

A educação do cliente representa mais um desafio. Tesoureiros corporativos entendem o processamento em lote e convenções de dias úteis porque eles têm Aqui está a tradução do conteúdo solicitado, com os links em markdown mantendo o idioma original:

operou dentro dessas restrições por décadas. Explicar os benefícios da liquidação 24/7, demonstrar como usar novas capacidades e ajudar os clientes a redesenhar seus próprios processos de tesouraria para aproveitar ao máximo tudo isso requer esforço sustentado. O comentário de Fraser sobre a prontidão corporativa para operações sempre ativas provavelmente reflete tanto o desafio educacional e de gestão de mudanças quanto as preocupações tecnológicas.

As implicações regulatórias também merecem atenção. As regulamentações bancárias foram desenvolvidas quando as instituições operavam durante o horário comercial com ciclos de liquidação definidos. Como os requisitos de reserva, os buffers de capital, as razões de cobertura de liquidez e os cenários de testes de estresse se adaptam às operações contínuas? Os reguladores devem esperar perfis de risco operacional diferentes de bancos 24/7? Essas perguntas não têm respostas definitivas, mas moldarão como a liquidação contínua se integrará com a regulamentação prudencial.

Olhando para o futuro, o banco sempre ativo representa não apenas uma versão mais rápida do banco existente, mas um modelo operacional qualitativamente diferente. As implicações se estendem desde a infraestrutura tecnológica até os sistemas contábeis, os frameworks de gestão de riscos, as estruturas organizacionais, os relacionamentos com clientes e as expectativas regulatórias. Os primeiros adotantes descobrirão quais mudanças criam vantagem competitiva e quais introduzem novos desafios. Seguidores aprenderão com a experiência dos pioneiros, mas correm o risco de ficar para trás à medida que as expectativas dos clientes mudam em direção ao serviço contínuo e à liquidação instantânea.

A transformação é irreversível não porque a tecnologia a obriga, mas porque as necessidades dos clientes a exigem. Uma vez que os tesoureiros corporativos experimentam liquidação instantânea transfronteiriça e gestão de liquidez contínua, eles não retornarão voluntariamente ao processamento em lote e às restrições do horário comercial. O banco 24/7 torna-se a nova expectativa básica, forçando toda a indústria a se adaptar ou correr o risco de perder clientes para concorrentes mais ágeis.

Infraestrutura Técnica e Interoperabilidade

A promessa dos depósitos tokenizados depende fundamentalmente da infraestrutura técnica que os suporta: as arquiteturas de blockchain, as plataformas de contratos inteligentes, as camadas de interoperabilidade e as APIs que permitem às instituições implantar dinheiro programável em escala. Compreender essa infraestrutura revela tanto as capacidades atualmente disponíveis quanto os desafios que permanecem.

A maioria das implementações de depósitos tokenizados utiliza tecnologia de ledger distribuído permissionado, embora as escolhas específicas variem. Os Token Services da Citi operam em uma blockchain privada baseada em Ethereum, dando ao banco controle total sobre a participação e governança da rede, ao mesmo tempo em que se beneficia das ferramentas e ecossistema de desenvolvimento maduros do Ethereum. O JPMorgan implantou o JPMD no Base, o blockchain público de camada 2 do Ethereum da Coinbase, mas implementou controles de acesso permissionado para que apenas clientes institucionais autorizados possam usar os tokens.

A Máquina Virtual Ethereum tornou-se uma espécie de padrão para a execução de contratos inteligentes, mesmo em ambientes permissionados. Desenvolvedores familiarizados com Solidity, a linguagem dominante de programação de contratos inteligentes, podem implantar código em cadeias permissionadas baseadas em Ethereum com adaptação mínima. Essa disponibilidade de talento e maturidade de ferramentas deu às arquiteturas derivadas do Ethereum vantagens significativas, apesar das limitações bem conhecidas da plataforma em relação ao rendimento de transações e taxas na mainnet pública.

Outras plataformas de blockchain empresarial, como Hyperledger Fabric, Corda e Quorum, oferecem arquiteturas alternativas otimizadas para casos de uso permissionados. O Hyperledger Fabric usa uma arquitetura modular onde componentes para gerenciamento de identidade, consenso e armazenamento de ledger podem ser personalizados para necessidades específicas. Corda se concentra em casos de uso de serviços financeiros com suporte embutido para acordos financeiros complexos e compartilhamento de dados preservando a privacidade. Quorum, desenvolvido pelo JPMorgan e posteriormente separado, estende o Ethereum com recursos empresariais, incluindo privacidade de transações e redes permissionadas.

A escolha entre plataformas envolve compensações em múltiplas dimensões. Sistemas baseados em Ethereum beneficiam-se de comunidades de desenvolvedores extensas, ferramentas maduras e interoperabilidade com aplicações nativas do Ethereum. Plataformas empresariais desenvolvidas para esse fim, como Hyperledger e Corda, oferecem melhores controles de privacidade, maior rendimento de transações e recursos específicos para serviços financeiros, mas ecossistemas menos extensos. A implantação de blockchain pública com camadas permissionadas, como o JPMorgan escolheu para o JPMD, combina aspectos de ambos: aproveitando a infraestrutura pública e ferramentas, enquanto mantém controle sobre o acesso e uso.

Os mecanismos de consenso também variam. Blockchains públicas como o Ethereum usam proof-of-stake ou proof-of-work para alcançar o consenso descentralizado entre validadores não confiáveis. Redes permissionadas podem usar algoritmos de consenso mais simples e rápidos, como variantes da Byzantine fault tolerance prática ou Raft, porque todos os validadores são conhecidos e autorizados. A escolha do consenso afeta a finalização da transação, rendimento e resiliência, mas importa menos para os usuários finais, que simplesmente querem liquidação confiável.

As capacidades dos contratos inteligentes permitem os aspectos programáveis dos depósitos tokenizados. Os contratos podem codificar lógica condicional: executar pagamento somente se certas condições forem atendidas, dividir pagamentos entre múltiplos destinatários de acordo com fórmulas definidas ou acionar transações secundárias automaticamente quando transações primárias forem concluídas. O poder vem da combinação dessas capacidades: um contrato inteligente de financiamento de comércio pode verificar a confirmação de entrega através de um serviço oráculo, executar automaticamente o pagamento do comprador para o vendedor, acionar um pagamento secundário do vendedor para a empresa de transporte e atualizar a documentação de comércio, tudo de forma atômica e automática.

A segurança no desenvolvimento de contratos inteligentes continua sendo um desafio. Vulnerabilidades de código podem criar explorações que drenam fundos ou interrompem operações. Mesmo contratos bem auditados às vezes contêm falhas sutis descobertas apenas após a implantação. As instituições financeiras implantando depósitos tokenizados devem investir fortemente em auditorias de código, verificação formal onde for prático e salvaguardas operacionais, incluindo disjuntores que podem interromper a atividade se anomalias forem detectadas.

A interoperabilidade representa talvez o maior desafio técnico enfrentando a infraestrutura de depósitos tokenizados. A implementação de cada banco existe em um blockchain ou ledger privado separado. Se você tivesse um Citi Coin separado e um Wells Fargo Coin, há uma boa chance de que usassem tecnologias diferentes, criando desafios de interoperabilidade para o uso da tecnologia de ledger distribuído para pagamentos interbancários. As transações dentro do blockchain de uma única instituição são liquidadas de forma eficiente, mas mover valor entre os sistemas de diferentes instituições requer pontes ou camadas intermediárias.

Várias abordagens para a interoperabilidade entre cadeias surgiram. Trocas atômicas permitem a troca direta de tokens entre blockchains usando técnicas criptográficas que garantem que ambos os lados concluam ou nenhum o faça. Tokens embrulhados envolvem bloquear tokens em um blockchain e cunhar tokens equivalentes em outro, com um custodiante gerenciando a garantia bloqueada. Protocolos de mensagens entre cadeias, como o Cross-Chain Interoperability Protocol da Chainlink, permitem que blockchains troquem dados e instruções, permitindo que contratos inteligentes de uma cadeia acionem ações em outra.

O Cross-Chain Transfer Protocol da Circle representa outra abordagem de interoperabilidade, permitindo que USDC nativo se mova entre blockchains suportadas sem tokens embrulhados. Embora projetado para a stablecoin da Circle em vez de depósitos tokenizados emitidos por bancos, o protocolo demonstra padrões técnicos que poderiam ser aplicados de forma mais ampla. Os usuários queimam USDC na cadeia de origem e cunham USDC equivalente na cadeia de destino, com a infraestrutura da Circle garantindo atomicidade e finalização.

A abordagem da Partior difere ao criar uma camada de liquidação compartilhada que vários bancos utilizam, em vez de conectar blockchains bancários separados. O ledger unificado da Partior permite compensação e liquidação atômicas em tempo real, proporcionando liquidez instantânea e transparência ao usar infraestrutura compartilhada programável, em vez de processamento sequencial em sistemas de pagamento legados. Bancos que participam da Partior podem liquidar diretamente no ledger compartilhado, em vez de trocar tokens entre sistemas separados.

Os efeitos de rede desses diferentes modelos de interoperabilidade variam significativamente. Trocas atômicas funcionam ponto a ponto, mas exigem que ambas as partes estejam online simultaneamente e se tornam complexas para transações multipartidárias. Abordagens de tokens embrulhados centralizam o risco com o custodiante gerenciando a garantia bloqueada. Protocolos de mensagens entre cadeias criam dependências em serviços oráculos e infraestrutura de retransmissão de mensagens. Camadas de liquidação compartilhadas, como a Partior, exigem que os participantes concordem em padrões técnicos e de governança comuns.

Para casos de uso institucionais, soluções de interoperabilidade baseadas em confiança podem se mostrar mais práticas do que pontes totalmente sem confiança. Bancos já mantêm relações bancárias correspondentes respaldadas por acordos legais e linhas de crédito. Estender essas relações para incluir interoperabilidade entre sistemas de depósitos tokenizados adiciona capacidades técnicas sem mudar fundamentalmente o modelo de confiança. Um banco pode concordar em aceitar os depósitos tokenizados de outro banco a par com fricção mínima, porque acordos e relações de capital existentes já suportam essa confiança.

Camadas de API fornecem outro componente crítico de infraestrutura, permitindo que sistemas bancários existentes interajam com a infraestrutura de depósitos tokenizados baseada em blockchain. A Citi projetou seus Token Services para integração perfeita com os sistemas existentes dos clientes, evitando a necessidade de os clientes adotarem plataformas ou interfaces completamente novas. Os clientes podem instruir pagamentos através de canais bancários familiares, com os sistemas do banco traduzindo essas instruções em transações blockchain nos bastidores.

Essa abordagem de API reflete o reconhecimento pragmático de que...Below is the translation of the provided content from English to Brazilian Portuguese (pt-BR), following your instructions to skip the translation of markdown links:

A substituição em grande escala dos sistemas de tesouraria corporativa existentes é irrealista. Grandes corporações operam em ambientes complexos de ERP, plataformas de gestão de tesouraria personalizadas e sistemas de processamento de pagamentos que representam décadas de investimento e configuração. A adoção bem-sucedida de depósitos tokenizados requer trabalhar com esta base instalada em vez de exigir a substituição.

A latência em sistemas de depósitos tokenizados geralmente fica muito abaixo do banco correspondente tradicional, mas varia conforme a implementação. A Partior realizou liquidações de ponta a ponta envolvendo dólares dos EUA e de Singapura em menos de dois minutos, dramaticamente mais rápido do que a liquidação transfronteiriça tradicional, mas ainda mais longo do que a liquidação quase instantânea possível em ambientes de cadeia de blocos única. A diferença reflete as sobrecargas de interoperabilidade e os requisitos de validação quando as transações cruzam fronteiras institucionais.

Para muitos casos de uso institucionais, a liquidação em minutos, em vez de segundos, faz pouca diferença prática. O limiar crítico é a liquidação no mesmo dia com velocidade suficiente para que as transações possam ser concluídas dentro dos prazos operacionais. A liquidação instantânea proporciona benefícios óbvios para situações sensíveis ao tempo, mas o salto de liquidações de múltiplos dias para abaixo de uma hora captura a maior parte do valor prático para aplicações de gestão de tesouraria.

A taxa de transferência representa outra dimensão importante. As blockchains base oferecem transações de sub-segundos, sub-centavos, proporcionando o desempenho necessário para aplicações de pagamento de alto volume. Blockchains empresariais permissionadas podem alcançar uma taxa de transferência ainda maior, pois otimizam para esse objetivo sem as restrições de descentralização das blockchains públicas. A questão relevante é se a taxa de transferência atende ou excede os volumes de transações que a instituição espera lidar, não se a blockchain equipara às velocidades de rede de cartão de pagamento de milhares de transações por segundo.

As tecnologias de preservação da privacidade endereçam preocupações sobre a visibilidade das transações em ledgers compartilhados. Instituições podem hesitar em usar blockchains compartilhadas onde todos os participantes podem potencialmente ver todas as transações, mesmo que as identidades sejam pseudônimas. Provas de conhecimento zero permitem provar a validade da transação sem revelar detalhes da transação. Assinaturas em anel e protocolos de mistura obscurecem os gráficos de transações. Transações confidenciais escondem valores enquanto possibilitam a validação de que entradas igualam saídas.

O JPMorgan publicou um whitepaper demonstrando uma prova de conceito explorando privacidade on-chain, identidade e composição, reconhecendo estes como temas principais para a evolução contínua da blockchain em contextos institucionais. Medidas aprimoradas de privacidade são cruciais para permitir uma adoção mais ampla sem comprometer a confidencialidade comercial ou expor informações competitivas.

A governança da infraestrutura de blockchain importa enormemente para a adoção institucional. Quem controla a rede? Quem pode se juntar como operador de nó ou validador? Como são decididas e implementadas atualizações técnicas? O que ocorre quando surgem disputas ou transações precisam ser revertidas devido a erros ou fraudes? Blockchains públicas respondem a essas perguntas através da governança descentralizada, ainda que frequentemente com desafios em torno da coordenação e do poder de voto plutocrático. Redes permissionadas devem estabelecer quadros de governança explícitos.

A Partior é apoiada por um consórcio de bancos globais, incluindo DBS, JPMorgan, Standard Chartered e Deutsche Bank, criando um modelo de governança multipartidário onde os principais participantes controlam coletivamente a evolução da rede. Esta abordagem equilibra a necessidade de coordenação e padrões com o desejo de evitar o controle de uma única instituição que poderia introduzir conflitos de interesse.

A resiliência da rede e a continuidade dos negócios requerem consideração cuidadosa. Redes de blockchain devem continuar operando mesmo se nós individuais falharem, ocorrerem partições na rede ou ataques deliberados atingirem a infraestrutura. Redes permissionadas com um número limitado de validadores conhecidos podem alcançar forte resiliência através da redundância e distribuição geográfica. A compensação é que a operação da rede depende dos validadores permanecerem operacionais e devidamente motivados a manter o serviço.

A reversibilidade operacional apresenta um desafio particular. Sistemas de pagamento tradicionais permitem que transações sejam revertidas ou lembradas em certas circunstâncias: erros, fraudes ou ordens legais. Sistemas baseados em blockchain projetados para imutabilidade resistem à reversão por arquitetura. Instituições financeiras precisam de mecanismos para lidar com situações excepcionais, enquanto preservam a finalidade que torna a liquidação em blockchain atraente. Soluções geralmente envolvem capacidades permissionadas que permitem a partes autorizadas emitir novos tokens para compensar transferências errôneas, em vez de literalmente reverter transações na blockchain.

A infraestrutura técnica para depósitos tokenizados continua a evoluir rapidamente. As implementações atuais oferecem capacidades suficientes para implantação inicial e programas piloto, mas escalonar para produção total em casos de uso diversos exigirá desenvolvimento contínuo. Padrões para interoperabilidade, gerenciamento de identidade, preservação da privacidade e liquidação entre blockchains permanecem em andamento. A indústria deve equilibrar os benefícios da personalização para necessidades específicas contra o imperativo de compatibilidade e padronização que possibilita efeito de rede.

Em última análise, a infraestrutura técnica importa na medida em que possibilita as capacidades funcionais necessárias para instituições e seus clientes: liquidação rápida, lógica programável, disponibilidade contínua, reconciliação transparente e interoperabilidade entre instituições e redes. As plataformas específicas de blockchain, mecanismos de consenso e protocolos de interoperabilidade são meios para esses fins, em vez de fins em si mesmos. À medida que a tecnologia amadurece e os padrões emergem, a infraestrutura deve se tornar cada vez mais invisível para os usuários finais, que apenas experimentam capacidades superiores de pagamento e gestão de liquidez sem precisar compreender os mecanismos subjacentes da blockchain.

Conformidade e Regulação: Criado para o Mundo Regulamentado

Um dos mais significativos vantagens dos depósitos tokenizados sobre muitas alternativas de criptomoeda é o quão naturalmente eles se encaixam nos arcabouços regulatórios existentes. Enquanto os mercados de cripto frequentemente enfrentam incertezas regulatórias, os depósitos tokenizados surgiram de bancos regulados operando sob supervisão estabelecida, tornando a integração de conformidade uma característica de design, em vez de uma reflexão tardia.

A regulação bancária tradicional divide a supervisão em múltiplas dimensões: regulação prudencial garantindo que os bancos permaneçam seguros e sólidos, regulação de conduta governando como os bancos tratam os clientes, e regulação funcional cobrindo atividades específicas como pagamentos ou serviços de valores mobiliários. Bancos emitindo depósitos tokenizados já operam sob supervisão abrangente em todas essas dimensões. A tecnologia blockchain introduz novas características operacionais, mas não altera fundamentalmente a natureza legal do depósito ou as obrigações regulatórias que o cercam.

Nos Estados Unidos, bancos que emitem depósitos tokenizados operam sob a supervisão de seu regulador federal principal: o Gabinete do Controlador da Moeda para bancos nacionais, o Federal Reserve para bancos membros estaduais e companhias holding bancárias, ou a Federal Deposit Insurance Corporation para bancos estaduais não membros. Estes reguladores examinam regularmente os bancos, avaliam a adequação de capital, revisam práticas de gerenciamento de risco e reforçam o cumprimento das leis bancárias. Depósitos tokenizados representam apenas outra oferta de produto sujeita a esta supervisão existente.

O Gabinete do Controlador da Moeda clarificou sua posição sobre atividades cripto bancárias através de cartas interpretativas começando em 2020, confirmando que bancos nacionais podem fornecer serviços de custódia para ativos cripto, usar stablecoins para atividades de pagamento e operar nós em redes de blockchain. O Ato GENIUS, aprovado pelo Senado em junho de 2025 e sancionado em julho de 2025, estabeleceu uma estrutura regulatória federal para stablecoins de pagamento enquanto reconhecia explicitamente token de depósitos emitidos por bancos regulados como distintos de stablecoins emitidos por entidades não bancárias.

O Ato GENIUS requer que emissores de stablecoins de pagamento mantenham pelo menos um dólar de reservas permitidas para cada stablecoin emitido, com reservas permitidas limitadas a moedas, moeda, depósitos segurados, títulos do Tesouro de curto prazo, repos respaldados por títulos do Tesouro, fundos do mercado monetário governamental e reservas do banco central. Emissores devem apresentar relatórios periódicos de stablecoins em circulação e composição das reservas, certificados por executivos e examinados por firmas de contabilidade pública registradas, com aqueles com mais de 50 bilhões de dólares em stablecoins em circulação obrigados a fornecer demonstrações financeiras anuais auditadas.

O Ato GENIUS afirma explicitamente que stablecoins de pagamento emitidos por emissores permitidos não são valores mobiliários sob as leis federais de valores mobiliários ou commodities sob o Ato de Troca de Commodities, removendo-os da jurisdição da SEC e CFTC. Para bancos emitindo depósitos tokenizados, esta classificação fornece clareza: tokens de depósito são produtos bancários supervisionados por reguladores bancários, não ativos cripto novos que requerem abordagens regulatórias novas.

Todos os emissores de stablecoins sob o Ato GENIUS devem cumprir com o Ato de Sigilo Bancário, implementando medidas contra lavagem de dinheiro e financiamento ao terrorismo. Bancos já mantêm robustos programas de conformidade com o BSA como um requisito regulatório central, dando a eles vantagem de infraestrutura sobre emissores de stablecoins não bancários que estão construindo capacidades de conformidade do zero.

Os requisitos de conheça seu cliente incorporados na regulação bancária alinham-se naturalmente com arquiteturas de blockchain permissionadas. Sistemas de ledger distribuído usados para depósitos tokenizados mantêm conheça seu cliente, medidas contra lavagem de dinheiro e financiamento ao terrorismo em...counter-terrorist-financing checks as integrated components of the infrastructure. Verificações de financiamento antiterrorista como componentes integrados da infraestrutura.

When a transaction initiates, the system validates that all parties are properly identified and authorized before allowing execution. Quando uma transação é iniciada, o sistema valida que todas as partes estão devidamente identificadas e autorizadas antes de permitir a execução.

This contrasts sharply with public cryptocurrency systems where pseudonymous addresses can receive funds without identity verification, creating ongoing regulatory friction. Isto contrasta fortemente com os sistemas de criptomoeda pública, onde endereços pseudônimos podem receber fundos sem verificação de identidade, criando fricções regulatórias contínuas.

Transaction monitoring and suspicious activity reporting become more straightforward on shared ledgers where all participants can see relevant transactions. O monitoramento de transações e a comunicação de atividades suspeitas tornam-se mais diretos em registros compartilhados, onde todos os participantes podem ver transações relevantes.

Rather than piecing together activity across multiple correspondent banks and jurisdictions, a tokenized deposit network provides transparent transaction history visible to relevant authorities. Em vez de reunir atividades entre múltiplos bancos correspondentes e jurisdições, uma rede de depósitos tokenizados fornece um histórico de transações transparente visível para as autoridades relevantes.

Banks can implement automated monitoring tools examining blockchain data continuously, flagging unusual patterns for investigation. Os bancos podem implementar ferramentas de monitoramento automatizadas que examinam continuamente os dados do blockchain, sinalizando padrões incomuns para investigação.

The GENIUS Act requires stablecoin issuers to possess technical capability to seize, freeze, or burn payment stablecoins when legally required and to comply with lawful orders. O GENIUS Act exige que os emissores de stablecoins possuam capacidade técnica para apreender, congelar ou queimar stablecoins de pagamento quando legalmente exigido e para cumprir ordens legais.

Permissioned blockchain architectures can implement such controls through administrative smart contracts allowing authorized parties to lock or transfer tokens in response to legal process. Arquiteturas de blockchains permissionadas podem implementar tais controles através de contratos inteligentes administrativos que permitem às partes autorizadas bloquear ou transferir tokens em resposta a processos legais.

This capability is essential for law enforcement and sanctions enforcement but challenging to implement in truly decentralized systems. Esta capacidade é essencial para a aplicação da lei e de sanções, mas é difícil de implementar em sistemas verdadeiramente descentralizados.

Sanctions compliance illustrates both the advantages and challenges of tokenized deposits. O cumprimento de sanções ilustra tanto as vantagens quanto os desafios dos depósitos tokenizados.

Office of Foreign Assets Control regulations prohibit transactions with sanctioned entities, and banks must screen all payments against sanctions lists. Os regulamentos do Office of Foreign Assets Control proíbem transações com entidades sancionadas, e os bancos devem verificar todos os pagamentos em relação a listas de sanções.

The GENIUS Act explicitly subjects stablecoin issuers to Bank Secrecy Act obligations including sanctions compliance, requiring sanctions list verification. O GENIUS Act submete explicitamente emissores de stablecoins às obrigações do Bank Secrecy Act, incluindo a conformidade com sanções, exigindo a verificação de listas de sanções.

Tokenized deposit systems can implement automated sanctions screening before transaction execution, blocking prohibited transfers before they settle rather than identifying violations after the fact. Os sistemas de depósitos tokenizados podem implementar a triagem automatizada de sanções antes da execução da transação, bloqueando transferências proibidas antes de serem liquidadas, em vez de identificar violações após o fato.

However, the programmability of tokenized deposits creates potential compliance challenges. No entanto, a programabilidade dos depósitos tokenizados cria potenciais desafios de conformidade.

If a smart contract automatically executes payments based on conditions without human review, how do banks ensure each automated payment complies with sanctions requirements? Se um contrato inteligente executa automaticamente pagamentos com base em condições sem revisão humana, como os bancos garantem que cada pagamento automatizado cumpre os requisitos de sanções?

The answer requires embedding compliance checks within smart contract logic or limiting automation to low-risk scenarios with sufficient human oversight. A resposta requer incorporar verificações de conformidade dentro da lógica do contrato inteligente ou limitar a automação a cenários de baixo risco com supervisão humana suficiente.

This tension between automation efficiency and compliance assurance will require ongoing attention as smart contract sophistication increases. Esta tensão entre a eficiência da automação e a garantia de conformidade exigirá atenção contínua à medida que a sofisticação dos contratos inteligentes aumenta.

The European Union's regulatory approach has evolved rapidly, with MiCA providing comprehensive framework for crypto assets. A abordagem regulatória da União Europeia evoluiu rapidamente, com a MiCA fornecendo um framework abrangente para ativos de cripto.

MiCA's provisions covering asset-referenced tokens and e-money tokens took effect on June 30, 2024, imposing strict reserve requirements, whitepaper disclosures, and authorization processes for stablecoin issuers. As disposições da MiCA que cobrem tokens referenciados por ativos e e-money tokens entraram em vigor em 30 de junho de 2024, impondo exigências rigorosas de reservas, divulgações em whitepapers e processos de autorização para emissores de stablecoins.

Crypto Asset Service Providers must begin applying for licenses starting January 2025, with an 18-month grandfathering period allowing existing providers to continue while transitioning to full compliance. Os Provedores de Serviços de Ativos de Cripto devem começar a aplicar para licenças a partir de janeiro de 2025, com um período de transição de 18 meses permitindo que provedores existentes continuem enquanto fazem a transição para a conformidade total.

MiCA divides stablecoins into e-money tokens backed by single fiat currencies and asset-referenced tokens backed by multiple assets. A MiCA divide as stablecoins em e-money tokens lastreados por moedas fiduciárias únicas e tokens referenciados por ativos lastreados por múltiplos ativos.

E-money tokens face requirements similar to electronic money under existing EU e-money directives, requiring issuers to be licensed in the EU, maintain fully backed reserves, and publish detailed disclosures. Os e-money tokens enfrentam exigências similares ao dinheiro eletrônico sob as diretrizes existentes de e-money da UE, exigindo que os emissores sejam licenciados na UE, mantenham reservas totalmente lastreadas e publiquem divulgações detalhadas.

Issuers must maintain at least 30 percent of reserves in highly liquid assets, with all reserves held in EU financial institutions. Os emissores devem manter pelo menos 30% das reservas em ativos altamente líquidos, com todas as reservas mantidas em instituições financeiras da UE.

Both GENIUS Act and MiCA require regulated stablecoin issuers to hold reserves in conservative one-for-one ratios against all stablecoins in circulation, with deposits held in bankruptcy-protected structures. Tanto o GENIUS Act quanto a MiCA exigem que emissores regulamentados de stablecoins mantenham reservas em proporções conservadoras de um para um contra todas as stablecoins em circulação, com depósitos mantidos em estruturas protegidas contra falência.

Both frameworks entitle holders to redemption at par and impose obligations on exchanges and service providers handling stablecoins. Ambos os frameworks dão direito aos detentores ao resgate ao par e impõem obrigações às exchanges e provedores de serviços que lidam com stablecoins.

The convergence between U.S. and EU approaches, despite different starting points and political contexts, reflects shared policy goals around consumer protection, financial stability, and regulated money. A convergência entre as abordagens dos EUA e da UE, apesar de diferentes pontos de partida e contextos políticos, reflete objetivos de políticas compartilhados em torno da proteção ao consumidor, estabilidade financeira e dinheiro regulamentado.

For banks issuing tokenized deposits in multiple jurisdictions, the proliferation of regulations creates compliance complexity but not fundamental uncertainty. Para bancos emitindo depósitos tokenizados em múltiplas jurisdições, a proliferação de regulamentações cria complexidade de conformidade, mas não incerteza fundamental.

Banks operate across borders routinely, managing compliance with different regulatory regimes as part of normal operations. Os bancos operam rotineiramente através de fronteiras, gerenciando a conformidade com diferentes regimes regulamentares como parte das operações normais.

The key advantage is that tokenized deposits generally fit within existing banking regulation rather than requiring entirely new frameworks. A principal vantagem é que os depósitos tokenizados geralmente se encaixam nas regulamentações bancárias existentes, em vez de requererem frameworks totalmente novos.

Asia-Pacific jurisdictions have taken varied approaches. As jurisdições da Ásia-Pacífico adotaram abordagens variadas.

Singapore's Monetary Authority of Singapore backed Partior's development and praised it as "a global watershed moment for digital currencies, marking a move from pilots and experimentations towards commercialization and live adoption". A Autoridade Monetária de Singapura apoiou o desenvolvimento da Partior e elogiou-o como "um momento decisivo global para moedas digitais, marcando uma mudança de pilotos e experimentações para comercialização e adoção em tempo real".

Singapore has established itself as a supportive jurisdiction for financial innovation while maintaining strong regulatory oversight, creating an attractive environment for blockchain-based financial services. Singapura se estabeleceu como uma jurisdição de apoio para a inovação financeira enquanto mantém uma forte supervisão regulatória, criando um ambiente atraente para serviços financeiros baseados em blockchain.

Hong Kong similarly positioned itself as a digital asset hub, though maintaining careful regulatory controls. Hong Kong se posicionou de forma semelhante como um hub de ativos digitais, embora mantendo controles regulatórios cuidadosos.

Hong Kong's Stablecoin Ordinance, passed in May 2025, requires all stablecoin issuers backed by the Hong Kong dollar to obtain licenses from the Hong Kong Monetary Authority, maintain high-quality liquid reserve assets equal to par value of stablecoins in circulation, and submit to strict requirements including AML/CFT compliance and regular audits. A Stablecoin Ordinance de Hong Kong, aprovada em maio de 2025, exige que todos os emissores de stablecoins lastreados no dólar de Hong Kong obtenham licenças da Autoridade Monetária de Hong Kong, mantenham ativos de reserva líquida de alta qualidade iguais ao valor nominal das stablecoins em circulação e submetam-se a requisitos rigorosos, incluindo conformidade com AML/CFT e auditorias regulares.

Japan's regulatory approach emphasizes consumer protection and financial stability, with the Financial Services Agency maintaining stringent oversight of crypto activities. A abordagem regulatória do Japão enfatiza a proteção ao consumidor e a estabilidade financeira, com a Agência de Serviços Financeiros mantendo uma supervisão rigorosa das atividades de cripto.

Tokenized deposits issued by licensed banks would fall under existing banking regulation, though specific guidance continues developing as the technology matures. Os depósitos tokenizados emitidos por bancos licenciados cairiam sob regulamentações bancárias existentes, embora orientações específicas continuem se desenvolvendo à medida que a tecnologia amadurece.

The regulatory landscape remains dynamic, with frameworks continuing to evolve as regulators observe market developments and industry practices. O cenário regulatório permanece dinâmico, com frameworks continuando a evoluir à medida que reguladores observam desenvolvimentos de mercado e práticas da indústria.