O mercado de derivativos de criptomoedas está passando por uma mudança fundamental de poder. Por anos, as exchanges centralizadas dominaram a negociação de futuros perpétuos - um produto derivado que permite aos traders especular sobre preços de criptos com alavancagem e sem datas de vencimento. Mas em 2025, alternativas descentralizadas capturaram mais de um quinto do mercado, marcando uma transformação que poucos previram apenas três anos atrás.

No centro dessa revolução está a Hyperliquid, uma plataforma que redefiniu o que as exchanges descentralizadas podem alcançar. No entanto, seu domínio agora enfrenta um desafio sem precedentes da Aster, um novato apoiado pelo cofundador da Binance, Changpeng "CZ" Zhao, que subiu do zero para processar centenas de bilhões em volume semanal em poucas semanas após seu lançamento. A batalha entre essas plataformas representa mais do que uma competição por participação de mercado - encarna uma luta mais ampla sobre a futura arquitetura da infraestrutura de negociação de criptos.

Os contratos de futuros perpétuos, comumente chamados de "perps," funcionam como instrumentos derivados que permitem aos traders tomar posições alavancadas em ativos cripto sem possuir os tokens subjacentes. Diferente dos futuros tradicionais que expiram em datas específicas, os perpétuos permanecem abertos indefinidamente. Eles mantêm o alinhamento de preços com os mercados spot através de um mecanismo de taxa de financiamento, onde os traders do lado mais lotado de uma negociação - geralmente longos - pagam aqueles do lado oposto a cada poucas horas. Esse sistema elegante fez dos perps a forma dominante de negociação de cripto, representando aproximadamente 68 a 75 por cento do volume total de transações de cripto em 2025.

O apelo fundamental das exchanges perpétuas descentralizadas reside em sua proposta de valor: os traders mantêm a custódia de seus ativos, evitando o risco de contraparte que devastou usuários de plataformas centralizadas colapsadas como a FTX. As exchanges de perpétuos descentralizadas liquidam negociações on-chain, proporcionando transparência enquanto eliminam as operações de "caixa preta" que afligem alguns locais centralizados. O trade-off historicamente tem sido o desempenho - plataformas descentralizadas lutaram com a velocidade, profundidade de liquidez e experiência do usuário que os traders profissionais demandam.

Esse cálculo mudou dramaticamente com o surgimento do Hyperliquid. A plataforma provou que a infraestrutura descentralizada poderia igualar ou exceder o desempenho de exchanges centralizadas, processando negociações com finalização em menos de um segundo enquanto mantinha total transparência on-chain. Essa realização abriu as comportas para a migração de capital de locais centralizados para descentralizados, particularmente com o aumento da pressão regulatória nas exchanges tradicionais e traders buscando soluções de autocustódia.

Evolução do Mercado: De Nicho a Mainstream

A trajetória de crescimento das exchanges perpétuas descentralizadas representa uma das mudanças mais dramáticas na estrutura do mercado de cripto. Em 2022, as plataformas que ofereciam perps descentralizados comandavam menos de 2 por cento do volume de negociação perpétua processado por exchanges centralizadas. Até meados de 2024, essa figura havia subido para mais de 4,5 por cento. Em setembro de 2025, as plataformas descentralizadas representam mais de 20 por cento de todo o volume de futuros perpétuos, com algumas métricas sugerindo que a proporção atingiu 26 por cento.

Para contextualizar esse crescimento, considere os números absolutos. No primeiro trimestre de 2025, as dez principais exchanges centralizadas manipularam aproximadamente $5,4 trilhões em volume perpétuo, com a Binance sozinha comandando $2 trilhões. Durante o mesmo período, as plataformas descentralizadas processaram centenas de bilhões. No segundo trimestre de 2025, as exchanges perpétuas descentralizadas registraram $898 bilhões em volume de negociação. Em setembro de 2025 sozinho, essas plataformas ultrapassaram $1 trilhão em volume mensal pela primeira vez na história.

Vários catalisadores impulsionaram essa expansão sem precedentes. Ações de execução regulatória contra exchanges centralizadas em várias jurisdições levaram os traders a buscar alternativas que oferecessem maior privacidade e resistência à censura. O colapso da FTX em novembro de 2022, juntamente com outras falhas de entidades centralizadas, acelerou a demanda por soluções de negociação não custodiais. Enquanto isso, avanços tecnológicos na infraestrutura blockchain - particularmente melhorias em latência, throughput, e otimização de taxas de gás - tornaram a negociação descentralizada de alta frequência viável pela primeira vez.

A maturação da infraestrutura de liquidez DeFi também desempenhou um papel crucial. As plataformas perpétuas descentralizadas iniciais lutaram com liquidez fragmentada, spreads amplos, e deslizamento significativo em negociações maiores. Mas as plataformas mais recentes alcançaram uma profundidade de liquidez comparável a exchanges centralizadas de nível médio, com arquiteturas de livro de ordens que espelham os mercados financeiros tradicionais. Esses progressos atraíram não apenas traders de varejo, mas também firmas de negociação quantitativa e players institucionais buscando locais transparentes e compatíveis.

As dinâmicas competitivas entre locais centralizados e descentralizados revelam trade-offs distintos. As exchanges centralizadas mantêm vantagens em profundidade absoluta de liquidez - os livros de ordens da Binance podem absorver negociações de milhões de dólares com menos de 0,3 por cento de deslizamento. Oferecem experiências de usuário integradas com gráficos avançados, aplicativos móveis e suporte ao cliente. Muitas oferecem opções de alavancagem de até 125x em pares selecionados, juntamente com tipos de ordens sofisticados e sistemas de margem de portfólio.

As plataformas descentralizadas contrapõem com negociação não custodial, eliminando risco de contraparte e permitindo que os usuários mantenham controle das chaves privadas. A maioria não exige procedimentos KYC, preservando a privacidade e permitindo acesso para usuários em jurisdições restritas. Elas oferecem total transparência, com todas as negociações, liquidações e taxas de financiamento visíveis on-chain. Muitos implementaram economias de token inovadoras que direcionam a receita do protocolo para portadores de tokens em vez de acionistas corporativos.

Para os traders, a escolha depende cada vez mais de prioridades: aqueles que exigem máxima liquidez e menor latência para negociações de grande volume ainda preferem locais centralizados. Mas uma coorte crescente valoriza a autocustódia, a transparência, e a resistência à censura o suficiente para aceitar spreads ligeiramente mais amplos e ecossistemas de produtos em desenvolvimento. O hiato entre essas experiências diminui mensalmente à medida que as plataformas descentralizadas refinam suas ofertas.

Hyperliquid: O Powerhouse Incumbente

A ascensão da Hyperliquid à dominância nos futuros perpétuos descentralizados representa um estudo de caso de um ajuste de produto-mercado executado em escala. Lançada em beta privada em 2023 e totalmente operacional até 2024, a plataforma capturou a atenção dos traders através de uma combinação de inovação tecnológica e incentivos alinhados à comunidade. Em março de 2025, Hyperliquid havia processado mais de $1 trilhão em volume perpétuo cumulativo, comandando aproximadamente 60 por cento do mercado de perpétuos descentralizados. Em maio de 2025, registrou $248 bilhões em volume mensal, mais que dobrando seu valor total bloqueado para $1,46 bilhão enquanto gerava mais de $70 milhões em receita.

O domínio da plataforma atingiu seu pico em meados de 2025, quando controlava entre 75 e 80 por cento da participação de mercado de perpétuos descentralizados. Durante seu mês mais forte em julho de 2025, a Hyperliquid processou $320 bilhões em volume de negociação com uma taxa de crescimento mensal de 47 por cento, capturando aproximadamente 35 por cento da receita total do protocolo blockchain para esse período. Seu volume de negociação diário regularmente excedia $15 bilhões, mais de vinte vezes o de concorrentes como dYdX, ApeX, e Drift combinados.

O que distingue a Hyperliquid de tentativas anteriores de negociação de derivados descentralizados reside em sua fundação arquitetônica. Em vez de construir sobre um blockchain existente como o Ethereum ou implantar em uma solução de camada-2 de propósito geral, a equipe da Hyperliquid construiu um blockchain Layer-1 personalizado otimizado especificamente para negociação de alta frequência. Essa rede, alimentada pelo mecanismo de consenso HyperBFT, alcança finalização em menos de um segundo e pode processar mais de 200.000 ordens por segundo - métricas de desempenho que rivalizam ou excedem muitas exchanges centralizadas.

A arquitetura divide-se em dois componentes principais. HyperCore serve como o motor de correspondência on-chain, responsável pelo posicionamento de ordens, execução, gestão de margem, e liquidação dentro de um sistema de livro de ordens de limite central. Diferente dos modelos de formador de mercado automatizado que dominaram protocolos DeFi anteriores, o livro de ordens da Hyperliquid oferece a experiência familiar que os traders profissionais esperam, exibindo preços de compra e venda em tempo real com execução precisa em pontos de preço especificados. Todo o processo ocorre on-chain, garantindo transparência e eliminando a correspondência off-chain que algumas plataformas concorrentes empregam.

HyperEVM complementa o HyperCore como uma camada de contrato inteligente de uso geral compatível com a máquina virtual Ethereum. Essa compatibilidade permite que desenvolvedores implantem aplicações Ethereum existentes na Hyperliquid com modificações mínimas, fomentando o crescimento do ecossistema. Em setembro de 2025, HyperEVM hospedava mais de 100 protocolos com aproximadamente $2 bilhões em valor total bloqueado e estava gerando cerca de $3 milhões em receita de aplicação diária. Grandes projetos DeFi incluindo Pendle, Morpho, e Phantom foram implantados na rede, ao lado de aplicações nativas como Kinetiq e Hyperlend.

A experiência do usuário da Hyperliquid aborda pontos de dor que historicamente dissuadiram os traders de plataformas descentralizadas. A plataforma não cobra taxas de gás para negociações perpétuas, removendo um ponto de fricção que tornou a negociação de alta frequência antieconômica em DEXs anteriores. Oferece rebates para formadores de até 0,02 por cento junto com taxas para removedores de 0,05 por cento, comparáveis aos cronogramas de taxas de exchanges centralizadas. Os traders podem acessar alavancagem de até 50x em ativos principais como Bitcoin e Ethereum, com mais de 150 pares de negociação disponíveis abrangendo criptomoedas mainstream e altcoins de longo alcance.

A plataforma não requer KYC Here is the translation of your content from English to Brazilian Portuguese (pt-BR), with markdown links kept in English:

procedimentos - os usuários simplesmente conectam uma carteira Web3 para começar a negociar. Este acesso sem permissão atrai usuários de jurisdições com regulamentações financeiras restritivas, embora também tenha atraído o escrutínio de reguladores preocupados com o cumprimento dos requisitos de combate à lavagem de dinheiro. Os termos de serviço da Hyperliquid restringem o acesso a partir dos Estados Unidos, da província de Ontário no Canadá e de regiões sancionadas, embora a execução dependa das declarações dos usuários, em vez de bloqueio geográfico ativo.

O token HYPE está no coração do modelo econômico da Hyperliquid. Lançado através de um airdrop comunitário em novembro de 2024, o token distribuiu 310 milhões de unidades - 31 por cento do total de 1 bilhão de fornecimento - para usuários iniciais com base na atividade de negociação e participação na plataforma. Este airdrop, avaliado em vários bilhões de dólares em preços de pico, criou uma riqueza substancial para membros ativos da comunidade e estabeleceu uma boa vontade que os concorrentes têm dificuldades em replicar.

O HYPE serve a múltiplas funções dentro do ecossistema. Os detentores de tokens podem fazer staking para participar na segurança da rede enquanto ganham recompensas. O token concede direitos de governança, permitindo que os titulares proponham e votem em atualizações de protocolo e ajustes de parâmetros. Mais significativamente, a Hyperliquid implementa um mecanismo agressivo de queima de taxas que aloca aproximadamente 97 por cento das taxas do protocolo para recomprar e queimar tokens HYPE, criando pressão deflacionária que, teoricamente, beneficia os titulares de longo prazo.

Em setembro de 2025, o HYPE é negociado em torno de $44 a $49, abaixo de seu maior valor histórico de aproximadamente $51, alcançado em agosto. O token possui uma capitalização de mercado superior a $12,6 bilhões, tornando-o a 19ª maior criptomoeda por valor de mercado. O volume de negociações regularmente excede $600 milhões diários, proporcionando liquidez tanto para investidores de longo prazo quanto para traders ativos.

Ainda assim, a Hyperliquid enfrenta desafios estruturais que complicam suas perspectivas. A partir de novembro de 2025, a plataforma iniciará um grande desbloqueio de tokens, liberando gradualmente cerca de 237,8 milhões de tokens HYPE - representando 23,8 por cento do fornecimento total - para contribuintes-chave ao longo de 24 meses. Isso se traduz em aproximadamente 9,9 milhões de tokens entrando em circulação mensalmente, valendo aproximadamente $446 milhões aos preços atuais. Desbloqueios de tokens dessa magnitude criam pressão de venda persistente, à medida que os recipientes convertem suas posses em capital líquido, potencialmente restringindo a apreciação de preço mesmo enquanto o protocolo prospera operacionalmente.

Analistas debatem como essa pressão de venda interagirá com o mecanismo de queima de taxas da Hyperliquid. Os otimistas observam que a forte geração de receita do protocolo - que regularmente se classifica entre os três principais ativos de criptografia por receita de taxas - deve fornecer um poder de compra substancial para compensar as vendas relacionadas ao desbloqueio. A proposta HIP-3 da plataforma, que exigiria que os desenvolvedores fizessem staking de grandes participações em HYPE para lançar novos mercados perpétuos, poderia criar demanda adicional que funcione como um "sumidouro de oferta" para o token. Os críticos contrapõem que volumes de desbloqueio mensais superiores a $400 milhões podem sobrecarregar mesmo programas robustos de recompra, especialmente se os volumes de negociação diminuírem ou a concorrência erodir a participação no mercado.

A Ascensão Meteórica de Aster: O Desafiante Apoiado pela Binance

Se a história da Hyperliquid é um exemplo de captura metódica do mercado através da excelência tecnológica, a trajetória da Aster representa a disrupção através do crescimento explosivo e apoio de alto perfil. A plataforma surgiu da fusão da Astherus, um protocolo de liquidez multi-ativos, e da APX Finance, uma plataforma de perpétuos descentralizados, concluída no final de 2024. A entidade combinada foi oficialmente lançada sob a marca Aster em 31 de março de 2025, com expectativas modestas de adoção gradual.

O que se seguiu desafiou as normas da indústria. O evento de geração de tokens da Aster em 17 de setembro de 2025 catalisou um aumento de preço superior a 1.500 por cento nas primeiras 24 horas, empurrando brevemente o token para uma capitalização de mercado de $3,2 bilhões e a 50ª posição entre todas as criptomoedas por valor de mercado. Mais significativamente, os volumes de negociação da plataforma explodiram de níveis insignificantes para mais de $270 bilhões semanais dentro de semanas após o lançamento. No final de setembro de 2025, a Aster capturou a maioria da participação de mercado entre as exchanges de perpétuos descentralizadas, processando $290 bilhões em volume de negociação perpétua em um período de 30 dias e ultrapassando a Hyperliquid em algumas métricas de curto prazo.

O catalisador para essa adoção notável foi inequívoco: o endosso público de Changpeng Zhao. CZ, como o cofundador da Binance é universalmente conhecido, postou seu apoio à Aster em setembro de 2025, comparando-a explicitamente de forma favorável aos concorrentes. O endosso teve um peso extraordinário, dado o status de CZ como a figura mais influente do setor cripto e a posição da Binance como a maior exchange da indústria. Dentro de dias, o valor total bloqueado da Aster atingiu brevemente $2 bilhões antes de se estabilizar em torno de $655 milhões. O volume de negociação disparou à medida que tanto os traders de varejo quanto as baleias - incluindo o cofundador da BitMEX, Arthur Hayes - rotacionaram capital da Hyperliquid para explorar a nova plataforma.

O posicionamento competitivo da Aster enfatiza várias diferenciações. Ao contrário do blockchain personalizado da Hyperliquid, a Aster opera nativamente em várias redes, incluindo BNB Chain, Solana, Ethereum e Arbitrum. Esta abordagem multi-cadeia reduz a fricção para traders já ativos nesses ecossistemas, eliminando a necessidade de mover ativos para uma nova rede. A plataforma oferece alavancagem chocante de até 1.001x em pares selecionados - superando em muito o máximo de 50x da Hyperliquid e até mesmo ultrapassando o limite de 125x da Binance para traders elegíveis. Embora tal alavancagem extrema atraia atenção e gere volume de negociação, também magnifica os riscos e atrai críticas de quem se preocupa com a proteção dos traders de varejo.

O modelo "Trade & Earn" da plataforma permite que os usuários empreguem ativos de rendimento como margem para negociação de perpétuos, teoricamente permitindo que o capital tenha duplas funções. Esta inovação aborda uma ineficiência comum onde os traders devem escolher entre ganhar rendimento em stablecoins em protocolos de empréstimo ou usar esses ativos como margem de negociação. A Aster também enfatiza recursos de privacidade, notavelmente "Ordens Ocultas" que permitem que grandes traders façam pedidos sem revelar tamanho e preço ao mercado - abordando um ponto crítico que o próprio CZ destacou em junho de 2025 ao defender a funcionalidade de dark pool em exchanges descentralizadas.

O apoio institucional da Aster vai além do endosso de CZ. O projeto recebeu apoio da YZi Labs, anteriormente conhecida como Binance Labs, o braço de investimento e incubação da Binance. Embora os termos financeiros exatos permaneçam não revelados, esse apoio fornece não apenas capital, mas também acesso à extensa rede de formadores de mercado, firmas de trading e parceiros institucionais da Binance. Os laços estreitos da plataforma com a Binance levantam questões sobre quão "descentralizada" ela realmente é - uma tensão evidente em sua dependência das oracles da Binance para feeds de preços e sua integração com o ecossistema mais amplo da BNB Chain.

A tokenomics e a estrutura de incentivos da plataforma provaram ser controversas. A Aster implementou um programa agressivo de pontos que recompensa a atividade de negociação com acumulações baseadas em temporadas que devem se converter em alocações de tokens. Os críticos argumentam que tais programas inevitavelmente atraem capital mercenário - traders que acumulam pontos através de wash trading ou outra geração de volume artificial, apenas para despejar tokens e partir uma vez que as recompensas sejam adquiridas. Dados mostrando a relação volume-para-open-interest da Aster em níveis anormalmente altos em comparação com plataformas estabelecidas dão credibilidade a essas preocupações.

O open interest, que mede o valor total dos contratos futuros em aberto, fornece um indicador mais estável de adoção genuína da plataforma do que o volume bruto de negociação. Enquanto o volume de negociação da Aster ultrapassou brevemente o da Hyperliquid no final de setembro de 2025, seu open interest permaneceu substancialmente mais baixo. Essa discrepância sugere que grande parte do volume da Aster vem de posicionamento especulativo de curto prazo e farming de incentivos, em vez de compromisso de capital sustentado de usuários construindo posições duradouras.

Alguns analistas detectam sinais de alerta no padrão de crescimento explosivo da Aster. O valor total bloqueado da plataforma em 30 dias flutua dramaticamente, e preocupações sobre wash trading persistem, apesar dos mecanismos anti-manipulação da plataforma. O próximo desbloqueio de tokens agendado para meados de outubro de 2025 - liberando aproximadamente 11 por cento do fornecimento - testará se os usuários iniciais permanecem comprometidos ou capitalizam a apreciação de preço para sair das posições. Observadores do mercado notam que projetos que experimentam crescimento parabólico inicial geralmente enfrentam correções acentuadas uma vez que os programas de incentivo amadurecem e os primeiros adeptos buscam liquidez.

No entanto, descartar a Aster como um mero fenômeno passageiro seria prematuro. A plataforma demonstrou inovação genuína em áreas como ordens ocultas e acessibilidade multi-cadeia. Suas métricas de receita, embora disputadas, mostram geração substancial de taxas que poderiam se traduzir em fundamentos de negócios sustentáveis se retidos. O apoio de CZ e do ecossistema Binance oferece recursos e credibilidade que poucos concorrentes podem igualar. Mais significativamente, a Aster expôs a vulnerabilidade da Hyperliquid à competição - provando que os mercados perpétuos descentralizados permanecem contestáveis em vez de dominados por um único vencedor.

O roadmap da plataforma inclui o lançamento de seu próprio blockchain Layer-1, atualmente em testes internos, projetado especificamente para negociação de perpétuos privados usando provas de conhecimento zero. Esta "Aster Chain" visa fornecer privacidade em nível institucional que mascara tamanhos de negociação e ganho e perda, enquanto mantém a auditabilidade - um conjunto de recursos que poderia atrair grandes traders e fundos que requerem confidencialidade. Se implementado com sucesso, essa infraestrutura poderia diferenciar a Aster de alternativas transparentes enquanto aborda preocupações de conformidade que impedem muitas instituições tradicionais de adotar blockchains totalmente públicos.

O Panorama Competitivo: Além do Duopólio

While Hyperliquid e Aster dominam as manchetes, o ecossistema de futuros perpétuos descentralizados inclui inúmeras plataformas que perseguem estratégias distintas. Algumas se posicionam como concorrentes diretos dos líderes de mercado, enquanto outras têm como alvo nichos negligenciados ou experimentam mecanismos inovadores.

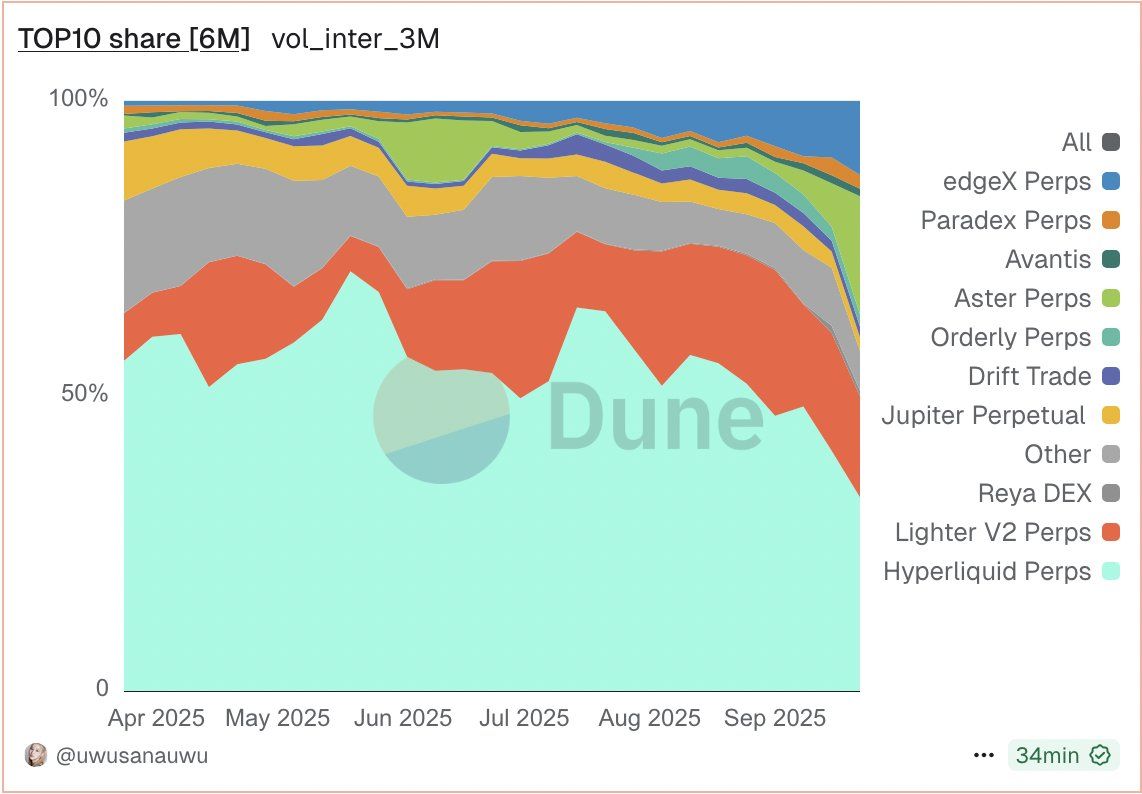

Lighter surgiu como talvez o terceiro jogador mais credível no espaço. Apoiado por empresas de capital de risco proeminentes, incluindo Andreessen Horowitz (a16z), Dragonfly Capital, Haun Ventures e Lightspeed Venture Partners, Lighter lançou seu beta privado em janeiro de 2025 e fez a transição para a rede principal pública no final do verão. A plataforma processou aproximadamente US$ 9 bilhões em volume de negociação semanal no final de setembro de 2025, capturando cerca de 16,8 por cento do mercado perpétuo descentralizado.

A principal inovação da Lighter reside em sua arquitetura de rollup de conhecimento zero proprietária, que permite à plataforma provar cada computação que seu mecanismo de livro de ordens central executa com latência inferior a 5 milissegundos, enquanto estabelece a finalização no Ethereum. Essa abordagem teoricamente oferece o desempenho de uma bolsa centralizada com as garantias de segurança da liquidação Ethereum - um modelo híbrido que difere tanto da camada 1 independente da Hyperliquid quanto da implantação multi-chain da Aster. A plataforma mira traders institucionais e firmas de trading de alta frequência por meio de uma estrutura de taxas diferenciada: traders de varejo que acessam a interface pagam zero taxas, enquanto os fluxos de trading algorítmico e por API incidem taxas que monetizam o uso profissional.

Desde o lançamento da rede principal pública, Lighter demonstrou métricas de crescimento impressionantes. A plataforma atingiu mais de US$ 2 bilhões em volume de negociação diária, com o valor total bloqueado subindo de US$ 2,5 milhões no início de março para mais de US$ 340 milhões em julho de 2025. Durante sua fase beta privada, atraiu mais de 56.000 usuários, com aproximadamente 188.000 contas únicas e 50.000 usuários ativos diariamente registrados. O programa de pontos da plataforma, que continua até o final de 2025 e é amplamente interpretado como preparatório para um lançamento de token, efetivamente incentivou a participação.

No entanto, questionamentos cercam a sustentabilidade do crescimento da Lighter. Sua relação volume-para-interesse-em-aberto está em torno de 27 - substancialmente mais alta que os 0,76 da Hyperliquid, 2,44 da Jupiter ou 0,40 da dYdX. Analistas geralmente consideram saudáveis as relações abaixo de 5, com valores acima de 10 sugerindo atividade significativa de wash trading ou impulsionada por incentivos. O sistema de pontos da Lighter, embora eficaz em atrair usuários, pode estar “contribuindo fortemente para as cifras otimistas da plataforma”, como observou um analista. A plataforma deve demonstrar que os usuários permanecem engajados uma vez que os programas de pontos concluam e os incentivos de tokens sejam consolidados.

EdgeX, uma blockchain de camada 2 construída sobre a Ethereum especificamente para negociação de futuros perpétuos, representa outro concorrente significativo. A plataforma processou aproximadamente US$ 6,1 bilhões em volume de negociação semanal no final de setembro de 2025, tornando-se o quarto maior projeto de negociação de derivativos on-chain. EdgeX se diferencia através de seu foco em equidade e transparência, empregando mecanismos projetados para prevenir frontrunning e garantir que todos os participantes do mercado recebam tratamento equitativo, independentemente da velocidade de conexão ou localização geográfica.

Jupiter Perpetuals, a oferta de derivativos do maior agregador de exchanges descentralizadas de Solana, conquistou uma participação de mercado significativa ao alavancar sua base de usuários existente e a infraestrutura de alta velocidade e baixo custo da Solana. A plataforma processou aproximadamente US$ 21,5 bilhões em volume de negociação perpétua durante setembro de 2025, classificando-se em quinto entre as plataformas perpétuas descentralizadas. A Jupiter oferece alavancagem de até 100x em criptomoedas principais e se beneficia de uma integração profunda com o ecossistema DeFi da Solana, permitindo que os usuários façam a transição perfeita entre negociação à vista, farm de rendimento e perpétuos sem a necessidade de ponte para outras redes.

Plataformas adicionais, incluindo DIME, ORDER, REYA, APEX, AVNT, RHO, Ostium, Hibachi e MKL atraíram volume significativo, processando coletivamente bilhões em negociações semanais. Muitos experimentam abordagens inovadoras: alguns empregam modelos híbridos de formador de mercado automatizado e livro de ordens, outros se concentram em classes de ativos específicas, como ativos reais tokenizados, e vários têm como alvo mercados geográficos específicos ou comunidades de idiomas.

A diversidade de abordagens sugere que o mercado de futuros perpétuos descentralizados continua em sua fase experimental, com múltiplas visões concorrentes para arquitetura ideal, experiência do usuário e modelos econômicos. Essa proliferação de plataformas beneficia os traders por meio da competição que impulsiona a inovação e a compressão de taxas. No entanto, também fragmenta a liquidez - um trader que busca executar uma ordem grande pode precisar rotear por várias plataformas para alcançar um desvio aceitável, adicionando complexidade que as exchanges centralizadas evitam por meio de pools de liquidez concentrada.

Volume Versus Open Interest: Understanding the Metrics That Matter

A competição entre a Hyperliquid e a Aster elevou um debate antigo sobre quais métricas medem melhor a verdadeira força de uma plataforma de derivativos. O volume de negociação e o interesse em aberto contam parte da história, mas eles medem fenômenos fundamentalmente diferentes com implicações distintas para a saúde e a sustentabilidade da plataforma.

O volume de negociação representa o valor nocional total de contratos negociados durante um período específico - geralmente medido diariamente, semanalmente ou mensalmente. Alto volume indica descoberta ativa de preços, spreads apertados e liquidez suficiente para traders entrarem e saírem de posições. Plataformas que buscam crescimento de volume frequentemente implementam reembolsos para makers que recompensam provedores de liquidez, criando incentivos para market makers cotações competitivas. O volume também gera receita de taxas diretamente - as plataformas geralmente cobram um percentual do total negociado, o que significa que volumes maiores se traduzem em maior receita do protocolo.

O interesse em aberto mede o valor total dos contratos futuros em aberto que permanecem desfeitos em determinado momento. Ele representa comprometimento de capital - traders mantendo posições com lucros ou perdas não realizados em vez de simplesmente atravessar trades de curto prazo. O interesse em aberto cresce quando novos contratos são criados através de uma negociação onde ambas as partes estão abrindo posições, e diminui quando ambas as partes estão fechando posições existentes. Ao contrário do volume, que pode ser gerado repetidamente pelo mesmo capital negociando adiante e atrás, o interesse em aberto reflete a profundidade real da participação no mercado.

O analista de DeFi Patrick Scott articulou a distinção chave ao explicar por que considera a Hyperliquid mais investível que Aster, apesar da explosão de volume desta última: "Ao contrário do volume e da receita, que medem atividade, o interesse em aberto mede liquidez. É muito mais pegajoso." Em início de outubro de 2025, a Hyperliquid comanda aproximadamente 62 por cento do mercado de interesse em aberto das exchanges perpétuas descentralizadas - substancialmente mais alto que sua participação de 8 a 38 por cento do volume de negociação, dependendo da métrica temporal.

Essa divergência revela dinâmicas importantes. O explosivo crescimento de volume da Aster, que viu seu processamento ultrapassar US$ 270 bilhões semanalmente até o final de setembro, não se traduziu em captura proporcional de interesse em aberto. A relação volume-para-interesse-em-aberto da plataforma permanece elevada, sugerindo que grande parte da atividade de negociação representa especulação de curto prazo, trading algorítmico atravessando posições ou farming de pontos em vez de alocação de capital sustentada. Os traders podem estar usando a Aster para negociações específicas ou para farmar incentivos enquanto mantêm suas posições principais e margem na Hyperliquid ou em outras plataformas estabelecidas.

Alta volume combinado com baixo interesse em aberto pode indicar vários cenários, nem todos problemáticos. Traders ativos que rapidamente entram e saem de posições contribuem com volume genuíno sem manter interesse em aberto significativo. Arbitradores que exploram discrepâncias de preço entre plataformas geram volume substancial enquanto mantêm posições mínimas. Market makers fornecendo liquidez através de cotações algorítmicas aumentam o volume sem exposição direcional. Essas atividades apoiam a eficiência de preços e spreads apertados.

No entanto, volume artificialmente inflado por meio de wash trading - onde a mesma parte negocia consigo mesma ou com entidades coniventes para simular atividade - continua sendo uma preocupação persistente nos mercados de criptomoedas. Enquanto a transparência das plataformas descentralizadas teoricamente expõe mais prontamente o wash trading do que as operações de caixa-preta das exchanges centralizadas, atores sofisticados podem obscurecer suas atividades por meio de múltiplas carteiras e padrões de negociação complexos. Plataformas que executam programas de incentivo agressivos que recompensam o volume, independentemente da sustentabilidade, arriscam atrair capital mercenário que parte assim que as recompensas diminuem.

A estabilidade do interesse em aberto fornece um sinal mais confiável de adesão à plataforma e compromisso do usuário. Traders que mantêm posições alavancadas por dias ou semanas demonstram confiança na confiabilidade, segurança e execução justa da plataforma. Alto interesse em aberto em relação ao valor total bloqueado indica eficiência de capital - usuários colocando seus depósitos para trabalhar em posições ativas em vez de deixar fundos ociosos. Plataformas com profundo interesse em aberto podem resistir melhor à volatilidade do mercado, já que a margem que sustenta essas posições fornece estabilidade durante oscilações de preço.

A habilidade da Hyperliquid de manter uma participação de mercado dominante em interesse em aberto, mesmo quando os concorrentes capturam volume, sugere várias forças. Seu histórico comprovado e meses de operação confiável sem grandes explorações ou falhas conquistaram a confiança do usuário. Traders profissionais e market makers - que geralmente mantêm posições maiores e contribuem de maneira desproporcional para o interesse em aberto - podem preferir a infraestrutura madura da Hyperliquid e a liquidez mais profunda para suas operações principais enquanto experimentam com novas plataformas para negociações táticas.Pares de negociação e mecanismos de liquidação eficientes reduzem o risco de falhas em cascata durante a volatilidade.

A geração de receita, que combina aspectos de volume e de interesse em aberto, fornece outra métrica crucial. As plataformas ganham taxas baseadas no volume de negociação, o que significa que plataformas de alto volume podem gerar uma receita substancial, mesmo com interesse em aberto modesto. No entanto, uma receita sustentável geralmente requer um equilíbrio - puro volume sem compromisso de posição sugere dependência de programas de incentivo que drenam as reservas do tesouro, enquanto um alto interesse em aberto com negociação mínima indica que os usuários estão mantendo posições, mas não negociando ativamente, limitando a receita de taxas.

Analistas avaliando investimentos em plataformas ou a posição competitiva estão cada vez mais enfatizando métricas além do volume principal. Receita por usuário, custo de aquisição de capital por meio de incentivos, receita de taxas da plataforma em relação ao capital de mercado de tokens e sustentabilidade dos mecanismos de queima ou distribuição de taxas são todos fatores em análise sofisticada. A tensão entre métricas de crescimento de curto prazo e sustentabilidade de longo prazo provavelmente determinará quais plataformas emergirão como líderes duradouros versus quais desaparecerão após o impulso inicial.

Expansão do Hyperliquid: Construindo um Ecossistema

A equipe de liderança do Hyperliquid demonstrou consciência de que depender exclusivamente da negociação de futuros perpétuos expõe a plataforma a riscos competitivos e de mercado. O lançamento do HyperEVM no início de 2025 representou a primeira grande expansão além da oferta principal de perpétuos da plataforma, transformando o Hyperliquid de uma exchange de produto único em uma blockchain Layer-1 apoiando um ecossistema DeFi mais amplo.

O crescimento do HyperEVM superou as expectativas. Em setembro de 2025, a rede hospedava mais de 100 protocolos com aproximadamente $2 bilhões em valor total bloqueado - um número substancial para uma blockchain com menos de um ano de idade. Aplicações nativas como o Kinetiq, um protocolo de otimização de derivativos, e o Hyperlend, uma plataforma de empréstimos, ganharam tração ao lado de implantações de projetos estabelecidos, incluindo Pendle, Morpho e Phantom. O ecossistema gera cerca de $3 milhões em receita diária de aplicativos, contribuindo de forma significativa para a atividade geral da blockchain além da negociação de perpétuos.

Essa expansão do ecossistema serve a múltiplos propósitos estratégicos. Ela cria efeitos de rede que tornam o Hyperliquid mais consistente - usuários que alocam capital em várias aplicações na rede enfrentam custos de troca mais altos do que aqueles que simplesmente negociam perpétuos. A diversificação da receita reduz a dependência das taxas de negociação, que podem flutuar substancialmente com as condições de mercado e dinâmicas competitivas. Desenvolvedores de aplicativos que constroem no HyperEVM se tornam partes interessadas investidas no sucesso da rede, formando uma coalizão que defende a posição de mercado do Hyperliquid por meio de inovação contínua.

A decisão arquitetônica de manter a compatibilidade com a Ethereum Virtual Machine foi estrategicamente crítica. Desenvolvedores familiarizados com o ambiente de programação dominante da Ethereum podem implantar no Hyperliquid com modificações mínimas de código, reduzindo drasticamente as barreiras de adoção. Ferramentas, bibliotecas e infraestrutura existentes da Ethereum funcionam amplamente no HyperEVM, permitindo que projetos aproveitem componentes amplamente testados em vez de construir tudo do zero. Essa compatibilidade também permite a composição entre cadeias à medida que o DeFi amadurece, potencialmente posicionando o Hyperliquid como um centro de liquidez que conecta múltiplos ecossistemas.

O lançamento em setembro de 2025 do USDH representa a expansão de ecossistema mais ambiciosa do Hyperliquid até agora. Esta stablecoin nativa, atrelada ao dólar americano e respaldada por uma combinação de dinheiro e títulos do Tesouro dos EUA de curto prazo, desafia diretamente o domínio das stablecoins USDC da Circle e USDT da Tether - stablecoins que coletivamente comandam mais de 90 por cento do mercado. Para o Hyperliquid, que mantém aproximadamente $5,6 a $6 bilhões em depósitos USDC representando cerca de 7,5 por cento de todo o USDC em circulação, lançar uma stablecoin nativa atende a imperativos econômicos e estratégicos.

A lógica econômica é direta: as reservas do USDC geram uma receita substancial de juros de rendimentos de títulos do Tesouro, toda a qual flui para a Circle em vez de para o Hyperliquid ou seus usuários. Estimativas de analistas sugerem que migrar completamente as participações de USDC do Hyperliquid para o USDH poderia capturar aproximadamente $220 milhões em receita anual de rendimentos de títulos, assumindo um retorno de 4% sobre as reservas. Sob o modelo proposto, metade dessa receita financiaria recompra de tokens HYPE, criando uma demanda contínua pelo token de governança, enquanto a outra metade apoiaria iniciativas de crescimento do ecossistema, subsídios para desenvolvedores e incentivos para usuários.

Os benefícios estratégicos se estendem além da captura de receita. Uma stablecoin nativa reduz o risco sistêmico de dependência de emissores externos. A Circle demonstrou disposição em congelar USDC em endereços específicos quando solicitado por autoridades policiais, levantando preocupações sobre o risco de censura para plataformas descentralizadas. Ações regulatórias direcionadas à Circle ou mudanças nas políticas de conformidade do USDC poderiam repercutir no Hyperliquid se a plataforma permanecer excessivamente dependente da stablecoin. O USDH fornece opcionalidade e resiliência ao diversificar a exposição a stablecoins.

A Native Markets, a startup selecionada para emitir o USDH após um processo competitivo de licitação que viu propostas de Paxos, Ethena, Frax Finance, Agora e outros, garantiu a vitória com 97 por cento de apoio dos validadores. A equipe traz experiência relevante - o cofundador Max trabalhou anteriormente na Liquity e Barnbridge focando em stablecoins e instrumentos de taxa fixa, enquanto a conselheira Mary-Catherine Lader serviu como Presidente e COO da Uniswap Labs e liderou iniciativas de ativos digitais da BlackRock. Essa experiência deve se mostrar valiosa à medida que o USDH navega por requisitos regulatórios complexos e desafios operacionais.

A estrutura de reservas do USDH emprega uma abordagem dupla: participações fora da cadeia gerenciadas pela BlackRock combinadas com reservas na cadeia manejadas pela Superstate por meio da plataforma Bridge da Stripe. Este modelo híbrido equilibra segurança e transparência - custódia em nível institucional para a maioria das reservas com visibilidade na cadeia que permite aos usuários verificar o apoio em tempo real. A stablecoin cumpre com o GENIUS Act, legislação abrangente dos EUA sobre stablecoins assinada em lei em julho de 2025 que estabeleceu padrões regulatórios para composição de reservas, transparência e mecanismos de resgate.

Métricas de adoção inicial mostram promessa, mas também revelam desafios à frente. Dentro de 24 horas do lançamento em 24 de setembro de 2025, a Native Markets pré-emitiu mais de $15 milhões em USDH com a negociação inicial gerando mais de $2 milhões em volume. O par USDH/USDC manteve sua paridade de dólar a 1,001 nas sessões iniciais, demonstrando estabilidade. No final de setembro, o fornecimento total atingiu aproximadamente 2,38 milhões de tokens com um capital de mercado de $2,37 milhões - números modestos que destacam a dificuldade de deslocar stablecoins estabelecidas mesmo com economia superior.

O roadmap de integração da plataforma para o USDH inclui vários marcos críticos. Planos de curto prazo envolvem tornar o USDH disponível como ativo cotado em mercados à vista, permitindo a cunhagem direta no HyperCore e, potencialmente, introduzindo perpétuos marginais em USDH que permitiriam aos negociadores postar a stablecoin como garantia. Ambições de longo prazo incluem expandir a adoção do USDH além do Hyperliquid para outras cadeias e protocolos DeFi, transformando-o de um token específico da plataforma em uma stablecoin amplamente usada. O sucesso melhoraria significativamente a posição estratégica e o potencial de receita do Hyperliquid.

A proposta HIP-3 representa outra iniciativa de grande expansão. Esta proposta de governança implementaria um mecanismo de criação de mercados sem permissão, permitindo aos construtores lançar novos mercados perpétuos ao apostar quantias substanciais de tokens HYPE - inicialmente propostas em 1 milhão de HYPE, valendo aproximadamente $45 a $49 milhões nos preços atuais. Criadores de mercado poderiam ganhar até 50 por cento das taxas geradas por seus mercados, criando incentivos poderosos para identificar e lançar pares de negociação com demanda genuína.

HIP-3 aborda simultaneamente vários objetivos estratégicos. Cria uma demanda substancial por tokens HYPE, já que os potenciais criadores de mercado devem adquirir e bloquear posses significativas, funcionando como um "sumidouro de oferta" que poderia compensar a pressão de venda de desbloqueios de tokens. Acelera a adição de novos pares de negociação sem exigir aprovação da equipe principal para cada listagem, permitindo que o Hyperliquid expanda rapidamente sua cobertura de ativos e capture tendências emergentes. Transforma o Hyperliquid em infraestrutura para outros construtores criarem negócios, fomentando crescimento e inovação do ecossistema.

A proposta também traz riscos. A criação de mercados sem permissão poderia inundar a plataforma com pares de negociação de baixa qualidade que fragmentariam a liquidez sem atrair volume significativo. Projetos fraudulentos podem lançar mercados enganosos esperando lucrar com negociadores não sofisticados, criando riscos de reputação para o Hyperliquid. A alta exigência de apostas HYPE pode limitar a criação de mercado a entidades bem financiadas, impedindo listagens impulsionadas pela comunidade de base. Os detalhes de execução - incluindo mecanismos para remover mercados fracassados, ajustar requisitos de apostas e governar o compartilhamento de taxas - determinarão se a HIP-3 alcança suas ambiciosas metas ou introduz novos desafios.

Esses esforços de expansão coletivamente representam a aposta do Hyperliquid de que a vantagem competitiva sustentável requer mais do que excelência em uma única categoria de produtos. Ao construir um ecossistema abrangente que abrange perpétuos, negociação à vista, empréstimos, stablecoins e criação de mercados sem permissão, o Hyperliquid visa criar um fosso que concorrentes puro-sangue lutam para replicar. Se esta estratégia terá sucesso depende da execução em várias frentes complexas, mantendo o desempenho, a segurança e a experiência do usuário que estabeleceram a reputação da plataforma.

Conformidade, Inovação e Incerteza

O crescimento explosivo daare showing resilience amid market shifts. Investors weigh factors like platform longevity, user growth, and competitive threats when assessing the token. Notably, the HYPE token offers utility through governance rights, staking rewards, and potential fee discounts, contributing to its appeal despite market fluctuations.

Meanwhile, Aster's rapid ascent has reshaped dynamics within decentralized exchanges. The ASTER token, initially launched with significant backing from major crypto funds, soared as Aster captured significant market share by offering incentives that attracted liquidity providers and traders. This aggressive growth strategy sparked debates about the sustainability of incentives and the potential for overvaluation as the ASTER token's price surged well beyond initial projections.

Aster's approach contrasts with more conservative, organic growth models that prioritize stable user engagement over short-term volume spikes driven by aggressive token incentives. This division underscores differing philosophies about sustainable growth within decentralized finance, with implications for long-term protocol resilience and user loyalty.

Overall, these competitive dynamics highlight how tokenomics can influence platform success beyond direct trading metrics. The interplay between supply incentives, token utility, market sentiment, and speculative trading activity combines to shape not just individual token trajectories but the broader competitive landscape within which decentralized exchanges operate. Understanding these interdependencies can provide valuable insights for investors navigating the evolving crypto market structure.Claro! Aqui está a tradução conforme instruções, mantendo os links de Markdown intactos:

at a discount to major centralized exchanges when normalized for volume. Bulls argue this valuation reflects Hyperliquid's growth potential and network effects, while bears point to competitive threats and upcoming token unlocks as headwinds.

um desconto em relação às principais exchanges centralizadas quando normalizado por volume. Os otimistas argumentam que essa avaliação reflete o potencial de crescimento da Hyperliquid e os efeitos de rede, enquanto os pessimistas apontam para ameaças competitivas e desbloqueios de tokens iminentes como obstáculos.

The November 2025 token unlock represents the critical overhang on HYPE's near-term outlook. Releasing approximately $446 million worth of tokens monthly for 24 months creates persistent selling pressure as core contributors monetize their holdings. Historical precedent from other projects suggests that token unlocks of this magnitude typically depress prices unless offset by exceptional growth or aggressive buyback programs. Hyperliquid's substantial fee-burning mechanism may provide some counterbalance, but whether buybacks can absorb unlock-related sales remains uncertain.

O desbloqueio de tokens de novembro de 2025 representa a preocupação crítica na perspectiva de curto prazo do HYPE. Liberar aproximadamente $446 milhões em tokens mensalmente por 24 meses cria uma pressão de venda persistente à medida que os principais colaboradores monetizam suas participações. Precedentes históricos de outros projetos sugerem que desbloqueios de tokens dessa magnitude geralmente deprimem os preços, a menos que sejam compensados por crescimento excepcional ou programas agressivos de recompra. O mecanismo substancial de queima de taxas da Hyperliquid pode fornecer algum equilíbrio, mas se as recompras podem absorver as vendas relacionadas ao desbloqueio ainda é incerto.

Aster's ASTER token experienced even more dramatic volatility. The token surged over 1,500 percent in the 24 hours following its September 17, 2025 token generation event, briefly pushing market capitalization toward $3.2 billion. This meteoric rise reflected a combination of genuine enthusiasm from CZ's endorsement, speculative mania, and potential airdrop farming by users anticipating future token distributions. By late September, ASTER had retreated substantially from its peak but remained well above TGE levels, trading around $1.57 with a market cap near $655 million to $1 billion depending on methodology.

O token ASTER da Aster experimentou uma volatilidade ainda mais dramática. O token subiu mais de 1.500% nas 24 horas após seu evento de geração de tokens em 17 de setembro de 2025, empurrando brevemente a capitalização de mercado para cerca de $3,2 bilhões. Este aumento meteórico refletiu uma combinação de entusiasmo genuíno pelo endosso de CZ, mania especulativa e possível farming de airdrop por usuários antecipando futuras distribuições de tokens. No final de setembro, o ASTER havia recuado substancialmente de seu pico, mas permaneceu bem acima dos níveis do TGE, sendo negociado em torno de $1,57, com uma capitalização de mercado entre $655 milhões e $1 bilhão, dependendo da metodologia.

The token's sustainability faces significant questions. Its revenue generation, while impressive in absolute terms, remains disputed - critics argue that much derives from incentive-driven wash trading rather than organic activity. The October 2025 token unlock releasing 11 percent of supply will test whether early supporters remain committed or exit at the first opportunity. Without Aster's own equivalent to Hyperliquid's fee-burning mechanism, the token lacks clear value accrual beyond governance rights and speculative appreciation, potentially limiting long-term upside.

A sustentabilidade do token enfrenta questões significativas. Sua geração de receita, embora impressionante em termos absolutos, permanece em disputa - os críticos argumentam que muito deriva de negociações de lavagem impulsionadas por incentivos em vez de atividade orgânica. O desbloqueio de tokens de outubro de 2025, liberando 11% do suprimento, será um teste para ver se os primeiros apoiadores permanecem comprometidos ou saem na primeira oportunidade. Sem um mecanismo de queima de taxas equivalente ao da Hyperliquid, o token carece de acúmulo de valor claro além dos direitos de governança e valorização especulativa, limitando potencialmente o potencial de longo prazo.

The competition between HYPE and ASTER tokens embodies broader debates about optimal token economics. Hyperliquid's aggressive fee-burning creates clear value accrual for holders - as the protocol generates revenue, it removes tokens from circulation, theoretically increasing the value of remaining supply. This mechanism aligns protocol success directly with token performance, though it requires sustained revenue generation to offset selling pressure from unlocks and general trader selling.

A competição entre os tokens HYPE e ASTER incorpora debates mais amplos sobre a economia de tokens ideal. A agressiva queima de taxas da Hyperliquid cria um acúmulo de valor claro para os detentores - à medida que o protocolo gera receita, ele remove tokens da circulação, aumentando teoricamente o valor do suprimento restante. Esse mecanismo alinha o sucesso do protocolo diretamente com o desempenho do token, embora exija geração de receita sustentada para compensar a pressão de venda dos desbloqueios e a venda geral dos traders.

Aster has not yet implemented comparable token economics, though future governance proposals could introduce fee sharing, buybacks, or other mechanisms that direct protocol value to token holders. The platform's governance model remains under development, with community debates about optimal structures ongoing. Some argue that Aster should prioritize growth over immediate value accrual, using protocol revenue to fund liquidity mining, developer grants, and marketing that expand the user base. Others contend that without clear token utility, ASTER will struggle to maintain value as speculative fervor fades.

A Aster ainda não implementou uma economia de tokens comparável, embora propostas de governança futuras possam introduzir compartilhamento de taxas, recompras ou outros mecanismos que direcionam o valor do protocolo para os detentores de tokens. O modelo de governança da plataforma permanece em desenvolvimento, com debates na comunidade sobre estruturas ideais em andamento. Alguns argumentam que a Aster deve priorizar o crescimento em vez do acúmulo imediato de valor, usando a receita do protocolo para financiar mining de liquidez, subsídios para desenvolvedores e marketing que ampliem a base de usuários. Outros argumentam que sem uma utilidade clara para o token, o ASTER lutará para manter valor à medida que o fervor especulativo desaparece.

The broader implications extend beyond individual token performance to questions of sustainable business models for decentralized platforms. Traditional exchanges generate profits for shareholders through retained earnings, dividends, or buybacks funded by trading fees. Decentralized protocols must either distribute fees to token holders - creating investment returns that justify holding the token - or retain fees in treasuries for operational expenses and growth initiatives.

As implicações mais amplas se estendem além do desempenho individual dos tokens para questões de modelos de negócios sustentáveis para plataformas descentralizadas. Exchanges tradicionais geram lucros para os acionistas por meio de lucros retidos, dividendos ou recompras financiadas por taxas de negociação. Protocolos descentralizados devem ou distribuir taxas para detentores de tokens - criando retornos de investimento que justificam a manutenção do token - ou reter taxas em tesouros para despesas operacionais e iniciativas de crescimento.

Heavy reliance on token incentives to attract users creates challenges. Mercenary capital - traders who chase subsidized fee rates and farm points only to exit once rewards diminish - generates impressive volume metrics but limited sustainable adoption. Platforms can burn through substantial treasury reserves funding these programs without building lasting competitive advantages. Yet some level of incentives appears necessary to bootstrap liquidity and overcome network effects that favor established platforms.

A dependência pesada de incentivos de tokens para atrair usuários cria desafios. Capital mercenário - traders que perseguem taxas de taxas subsidiadas e farm de pontos apenas para sair quando as recompensas diminuem - gera métricas de volume impressionantes, mas adoção sustentável limitada. Plataformas podem queimar reservas substanciais de tesouraria financiando esses programas sem construir vantagens competitivas duradouras. No entanto, algum nível de incentivos parece necessário para inicializar a liquidez e superar efeitos de rede que favorecem plataformas estabelecidas.

The competition has also influenced the broader DeFi derivatives ecosystem. Alternative platforms have seen renewed interest and capital inflows as traders diversify beyond Hyperliquid and Aster. Jupiter, Lighter, and edgeX have all experienced volume surges in recent months as users explore options. This fragmentation benefits traders through competition-driven innovation but challenges platforms trying to achieve the liquidity depth required for institutional-scale trading.

A competição também influenciou o ecossistema mais amplo de derivativos DeFi. Plataformas alternativas viram renovado interesse e influxos de capital à medida que traders diversificam além da Hyperliquid e Aster. Jupiter, Lighter e edgeX experimentaram aumentos de volume nos últimos meses à medida que os usuários exploram opções. Essa fragmentação beneficia os traders por meio de inovação impulsionada pela competição, mas desafia as plataformas que tentam alcançar a profundidade de liquidez necessária para negociações em escala institucional.

Liquidity mining programs - where platforms reward users with tokens for providing liquidity - remain controversial. Proponents note that these programs successfully attracted billions in liquidity to early DeFi protocols, catalyzing growth that eventually became self-sustaining. Critics argue that liquidity mining attracts unsustainable capital that departs when subsidies end, leaving platforms with depleted treasuries and reduced liquidity. The evidence suggests that liquidity mining works best when combined with strong product-market fit - users initially attracted by rewards stay because the underlying product delivers superior value.

Os programas de mining de liquidez - onde plataformas recompensam usuários com tokens por fornecerem liquidez - permanecem controversos. Proponentes observam que esses programas atraíram com sucesso bilhões em liquidez para protocolos DeFi iniciais, catalisando um crescimento que eventualmente se tornou autossustentável. Críticos argumentam que o mining de liquidez atrai capital insustentável que parte quando os subsídios terminam, deixando plataformas com tesouros esgotados e liquidez reduzida. As evidências sugerem que o mining de liquidez funciona melhor quando combinado com um forte ajuste produto-mercado - os usuários inicialmente atraídos por recompensas ficam porque o produto subjacente oferece valor superior.

Fee structures also reveal competitive positioning. Hyperliquid's zero gas fees and competitive maker rebates reduce trading costs to levels comparable with centralized exchanges. Aster's multi-chain approach leverages the low fees of networks like Solana and BNB Chain. Lighter offers zero fees for retail traders while charging institutional users, attempting to attract broad participation while monetizing professional activity. These different approaches reflect varying theories about optimal pricing: should platforms maximize fee revenue, subsidize usage to achieve scale, or implement tiered pricing that charges based on user sophistication?

As estruturas de taxas também revelam posicionamentos competitivos. As taxas de gás zero da Hyperliquid e os rebates competitivos para makers reduzem os custos de negociação a níveis comparáveis aos das exchanges centralizadas. A abordagem multi-chain da Aster aproveita as baixas taxas de redes como Solana e BNB Chain. A Lighter oferece zero taxas para traders de varejo enquanto cobra usuários institucionais, tentando atrair ampla participação enquanto monetiza a atividade profissional. Essas diferentes abordagens refletem teorias variáveis sobre precificação ideal: as plataformas devem maximizar a receita de taxas, subsidiar o uso para alcançar escala ou implementar precificação em camadas que cobre com base na sofisticação do usuário?

The competition ultimately benefits traders and users through lower costs, improved execution, and accelerated innovation. Platforms racing to differentiate themselves introduce features that become industry standards, raising the baseline experience across all competitors. Fee compression transfers value from protocol operators to users, though it must be balanced against the need for sustainable protocol revenue that funds development, security, and infrastructure.

A competição, em última análise, beneficia traders e usuários por meio de custos mais baixos, execução melhorada e inovação acelerada. Plataformas competindo para se diferenciar introduzem recursos que se tornam padrões da indústria, elevando a experiência básica em todos os concorrentes. A compressão de taxas transfere valor dos operadores de protocolo para os usuários, embora deva ser equilibrada com a necessidade de receita de protocolo sustentável que financie desenvolvimento, segurança e infraestrutura.

For investors, the competitive dynamics complicate valuation analysis. Market leaders command premium valuations due to network effects, proven execution, and sustainable competitive advantages - but face disruption risk from well-funded challengers. New entrants offer explosive growth potential with corresponding volatility and execution risk. Diversification across multiple platforms may provide optimal risk-adjusted exposure to the sector's growth, though concentrated bets on eventual winners would deliver superior returns if correctly timed.

Para os investidores, a dinâmica competitiva complica a análise de avaliação. Líderes de mercado comandam avaliações premium devido a efeitos de rede, execução comprovada e vantagens competitivas sustentáveis - mas enfrentam risco de disrupção de desafiantes bem financiados. Novos entrantes oferecem potencial de crescimento explosivo com volatilidade correspondente e risco de execução. Diversificar entre várias plataformas pode proporcionar uma exposição ajustada ao risco ideal ao crescimento do setor, embora apostas concentradas em vencedores eventuais proporcionem retornos superiores se corretamente temporizados.

Implicações Práticas e Oportunidades

For active traders navigating this competitive landscape, the proliferation of decentralized perpetual platforms creates both opportunities and complexities. Understanding how to evaluate platforms, exploit inefficiencies, and manage risks has become increasingly sophisticated.

Para traders ativos navegando neste cenário competitivo, a proliferação de plataformas perpétuas descentralizadas cria tanto oportunidades quanto complexidades. Entender como avaliar plataformas, explorar ineficiências e gerenciar riscos se tornou cada vez mais sofisticado.

Liquidity distribution directly impacts execution quality. A trader placing a $100,000 order on a highly liquid market might experience 0.02 to 0.05 percent slippage - the difference between expected and actual execution price - whereas the same order on a fragmented or thin market could suffer 0.5 percent or greater slippage. This difference compounds across multiple trades, substantially affecting profitability for active traders. Platforms with deep order books and tight bid-ask spreads deliver better execution, making them preferable for larger trades despite potentially higher fees.

A distribuição de liquidez impacta diretamente na qualidade de execução. Um trader que coloca uma ordem de $100.000 em um mercado altamente líquido pode experimentar uma slippage de 0,02 a 0,05 por cento - a diferença entre o preço de execução esperado e o real - enquanto a mesma ordem em um mercado fragmentado ou pouco líquido pode sofrer uma slippage de 0,5 por cento ou maior. Esta diferença se acumula em múltiplas trades, afetando substancialmente a lucratividade para traders ativos. Plataformas com livros de ordens profundos e spreads apertados de bid-ask oferecem melhor execução, tornando-as preferíveis para trades maiores, apesar das taxas potencialmente mais altas.

Sophisticated traders increasingly employ cross-platform strategies to optimize execution. Rather than conducting all activity on a single exchange, they monitor prices across multiple venues and route orders to wherever offers the best combination of liquidity, fees, and speed. This "smart order routing" mirrors practices common in traditional equity markets but requires technical sophistication and often algorithmic execution to capture fleeting arbitrage opportunities.

Traders sofisticados estão cada vez mais empregando estratégias entre plataformas para otimizar a execução. Em vez de conduzir toda a atividade em uma única exchange, eles monitoram preços em vários locais e direcionam ordens para onde quer que ofereça a melhor combinação de liquidez, taxas e velocidade. Este "roteamento inteligente de ordens" reflete práticas comuns nos mercados de ações tradicionais, mas exige sofisticação técnica e frequentemente execução algorítmica para capturar oportunidades de arbitragem passageiras.

Arbitrage between decentralized platforms represents a significant trading strategy. Price discrepancies emerge regularly due to fragmented liquidity, varying funding rates, and temporary imbalances. A trader might simultaneously buy a perpetual contract on one platform while selling the equivalent position on another, capturing the price spread. As prices converge, they close both positions, profiting from the initial divergence. This activity provides valuable market function by enforcing price consistency across venues, though it requires capital, sophisticated execution infrastructure, and careful risk management.

A arbitragem entre plataformas descentralizadas representa uma estratégia de trading significativa. Discrepâncias de preços surgem regularmente devido à liquidez fragmentada, taxas de financiamento variáveis e desequilíbrios temporários. Um trader pode comprar simultaneamente um contrato perpétuo em uma plataforma enquanto vende a posição equivalente em outra, capturando o spread de preço. À medida que os preços convergem, fecham ambas as posições, lucrando com a divergência inicial. Esta atividade fornece uma função de mercado valiosa, aplicando a consistência de preços entre os locais, embora exija capital, infraestrutura sofisticada de execução e gerenciamento cuidadoso de risco.

Funding rate arbitrage offers another opportunity. Funding rates - periodic payments between longs and shorts that keep perpetual prices aligned with spot markets - vary across platforms. A trader might hold long positions on platforms with negative funding rates (where shorts pay longs) while simultaneously holding short positions on platforms with positive funding rates (where longs pay shorts), collecting payments from both sides while maintaining a market-neutral hedged position. This strategy requires precise risk management and monitoring, as price movements between platforms can generate losses that exceed funding rate income.

A arbitragem de taxas de financiamento oferece outra oportunidade. As taxas de financiamento - pagamentos periódicos entre longs e shorts que mantêm os preços perpétuos alinhados com os mercados spot - variam entre plataformas. Um trader pode manter posições longas em plataformas com taxas de financiamento negativas (onde shorts pagam longs) enquanto mantém simultaneamente posições curtas em plataformas com taxas de financiamento positivas (onde longs pagam shorts), coletando pagamentos de ambos os lados enquanto mantém uma posição de hedge neutra ao mercado. Esta estratégia requer gerenciamento preciso de risco e monitoramento, pois movimentos de preços entre plataformas podem gerar perdas que excedem a receita de taxas de financiamento.

The proliferation of points programs and airdrops creates meta-trading opportunities where users optimize activity not just for trading profit but for expected token rewards. Sophisticated farmers analyze platform incentive structures to determine which activities generate maximum points per dollar of capital deployed. This might involve specific trading pairs, order sizes, or expected savings from using protocol-native tokens like HYPE discounts.

A proliferação de programas de pontos e airdrops cria oportunidades de meta-trading onde os usuários otimizam a atividade não apenas para o lucro de trading, mas para recompensas esperadas de tokens. Farmers sofisticados analisam as estruturas de incentivo das plataformas para determinar quais atividades geram o máximo de pontos por dólar de capital empregado. Isso pode envolver pares de trading específicos, tamanhos de ordens ou economias esperadas do uso de tokens nativos do protocolo, como descontos em HYPE.

(Continuar tradução ou qualquer outra parte necessária do texto, se houver mais seções ou conteúdo específico a ser traduzido, forneça).Conteúdo: oportunidade das transações. Embora essa atividade infle as métricas de volume, também proporciona liquidez e adoção inicial que beneficia as plataformas se convertidas em utilização sustentada.

A gestão de risco torna-se mais complexa em um ambiente multiplataforma. Vulnerabilidades em contratos inteligentes representam o risco mais grave - se uma plataforma sofrer um ataque, os usuários podem perder todos os fundos depositados instantaneamente com recursos limitados. As plataformas descentralizadas geralmente não podem reverter transações ou ressarcir perdas, ao contrário de algumas exchanges centralizadas que mantêm fundos de seguro para proteção dos clientes. Os traders devem avaliar o histórico de auditorias de segurança de cada plataforma, tempo de operação e histórico de performance ao decidir onde alocar capital.

A mecânica de liquidação varia entre plataformas com implicações significativas. Algumas utilizam sistemas de perdas socializadas, onde traders lucrativos compartilham o custo de perdas não realizadas de posições em falência caso os fundos de seguro se mostrem insuficientes. Outras usam alavancagem automática que fecha posições de traders lucrativos para cobrir contas falidas. Exchanges centralizadas às vezes intervêm com seu próprio capital para evitar esses cenários. Compreender os procedimentos de liquidação de cada plataforma ajuda os traders a avaliarem o risco de cauda - a probabilidade de resultados adversos durante volatilidade extrema.

O risco regulatório afeta os traders de maneira diferente com base na jurisdição. Usuários em países com políticas restritivas em relação a cripto enfrentam possíveis consequências legais por negociarem em certas plataformas. Enquanto a natureza sem permissão das plataformas descentralizadas permite acesso independente da localização, os traders devem entender os requisitos legais locais. Algumas plataformas implementam restrições suaves, pedindo aos usuários que atestem que não são de jurisdições proibidas, criando ambiguidades sobre a real responsabilidade. O uso de VPNs para contornar bloqueios geográficos viola os termos de serviço da maioria das plataformas e arrisca suspensão de conta se detectado.

Os tempos de retirada e os custos de ponte representam preocupações práticas. Plataformas construídas em suas próprias blockchains Layer-1 como Hyperliquid requerem a passagem de ativos para dentro e fora, incorrendo em atrasos de tempo e taxas. Plataformas multichain, como Aster operando em Solana ou Binance Smart Chain, permitem depósitos e retiradas mais rápidas e baratas. Para traders que necessitam de rotação rápida de capital ou reequilíbrio frequente entre locais, essas diferenças impactam materialmente a eficiência operacional.

Diferenças na interface do usuário e ferramentas afetam a eficiência do fluxo de trabalho. Traders profissionais normalmente dependem de gráficos avançados, indicadores técnicos, acesso a API para negociação algorítmica e tipos de ordens abrangentes como stop-losses, take-profits, trailing stops e ordens de preço médio ponderadas pelo tempo. As plataformas variam substancialmente em termos de funcionalidades - algumas correspondem à sofisticação das exchanges centralizadas, enquanto outras oferecem apenas funcionalidades básicas. Os traders devem equilibrar os conjuntos de funcionalidades contra outras considerações como taxas e liquidez ao escolher plataformas.

A acessibilidade móvel tornou-se cada vez mais importante conforme a negociação se torna mais global e contínua. Plataformas com aplicativos móveis bem projetados permitem monitoramento de posições e execução rápida de qualquer lugar, enquanto aquelas oferecendo apenas interfaces web limitam a flexibilidade. A qualidade da implementação móvel - velocidade, confiabilidade, paridade de funcionalidades com o desktop - impacta significativamente a experiência do usuário para traders que necessitam de acesso constante ao mercado.

Para traders de varejo, as considerações diferem um pouco das preocupações institucionais. Níveis de capital mais baixos tornam os custos absolutos de taxas menos importantes do que os impactos percentuais - economizar dez pontos base em taxas importa mais do que melhorias marginais de liquidez. Facilidade de uso e recursos educacionais ajudam os recém-chegados a navegar na complexidade. Segurança e estabilidade da plataforma tornam-se fundamentais, já que os traders de varejo geralmente carecem de recursos para se recuperar de perdas devido a explorações ou falhas.

Traders institucionais priorizam diferentes fatores. Eles exigem liquidez substancial para executar grandes ordens sem deslizamentos materiais. Arranjos de custódia, gerenciamento de risco de contraparte e conformidade regulatória impulsionam a seleção de locais mais do que a minimização de taxas. Acesso a APIs, oportunidades de co-localização e capacidades de execução algorítmica permitem as estratégias de alta frequência que muitos institutos empregam. A clareza regulatória e o licenciamento frequentemente se mostram determinantes - instituições podem pagar taxas premium por locais compatíveis em vez de usar alternativas não regulamentadas que oferecem melhores condições econômicas.

A realidade prática para a maioria dos traders sérios envolve manter contas em várias plataformas. Essa diversificação proporciona proteção contra riscos se alguma plataforma enfrentar problemas, permite arbitragem entre plataformas e otimização de execução e garante acesso a oportunidades de negociação onde quer que surjam. No entanto, a fragmentação de capital reduz a eficiência da alavancagem, aumenta a complexidade operacional e expõe os traders a múltiplos conjuntos de riscos de contrato inteligente. Encontrar o equilíbrio certo entre diversificação e simplificação representa um desafio contínuo.

Cenários para a Evolução do Mercado

Projetar o futuro da negociação descentralizada de futuros perpétuos requer considerar múltiplos cenários plausíveis moldados pela dinâmica competitiva, desenvolvimentos regulatórios e evolução tecnológica. A estrutura final do mercado permanece altamente incerta, com argumentos convincentes apoiando resultados divergentes.

O cenário de "Domínio Sustentado do Hyperliquid" imagina o incumbente mantendo a liderança de mercado por meio de excelência na execução e expansão do ecossistema. Nesse resultado, as vantagens fundamentais do Hyperliquid - confiabilidade comprovada, liquidez mais profunda, ferramentas maduras e comunidade forte - superam as ameaças competitivas. O surto inicial de Aster desaparece à medida que os programas de incentivo amadurecem e o wash trading diminui, revelando volume sustentável bem abaixo das cifras principais. Concorrentes emergentes como Lighter e edgeX capturam nichos, mas falham em ameaçar a posição central do Hyperliquid.

Fatores que suportam este cenário incluem a vantagem substancial do Hyperliquid e os efeitos de rede. Traders familiares com a plataforma, formadores de mercado com sistemas otimizados e protocolos integrados ao HyperEVM enfrentam custos de troca. O mecanismo agressivo de queima de taxas da plataforma e o ecossistema em expansão criam vantagens auto-reforçadas - mais usuários geram mais receita, permitindo mais recompras, enquanto suportam mais crescimento do ecossistema, atraindo mais usuários. A criação de mercados sem permissão do HIP-3 poderia acelerar a expansão da cobertura de ativos, impedindo que concorrentes se diferenciem por meio de mais pares de negociação.

A adoção bem-sucedida do USDH fortaleceria significativamente este cenário. Se o Hyperliquid converter uma parte substancial de sua base de USDC para a stablecoin nativa, a receita e os benefícios econômicos resultantes poderiam financiar o desenvolvimento contínuo da plataforma e iniciativas de crescimento agressivas. A independência estratégica obtida pela autossuficiência da stablecoin reduziria a vulnerabilidade a pressões externas. Recompras de tokens financiadas pelo rendimento do USDH poderiam compensar a pressão de venda dos desbloqueios futuros, estabilizando ou apreciando o preço do HYPE e atraindo investimento adicional.

O cenário de "Ascensão do Aster" vê o desafiante alavancando o apoio da Binance para, em última análise, superar o Hyperliquid. Nesse resultado, o apoio contínuo de CZ e os recursos da YZi Labs proporcionam vantagem competitiva sustentável. Aster faz a transição com sucesso do crescimento impulsionado por incentivos para a adoção sustentável e orgânica, à medida que os traders apreciam a acessibilidade multichain, recursos de privacidade e opções de extrema alavancagem. O lançamento planejado da Aster Chain cumpre suas promessas de privacidade, atraindo capital institucional que exige execução confidencial. A economia de tokens evolui para igualar ou exceder os mecanismos de acúmulo de valor do Hyperliquid.

Este cenário ganha credibilidade a partir dos vastos recursos e ecossistema da Binance. A exchange comanda os maiores volumes de negociação globalmente e mantém relações com praticamente todos os formadores de mercado significativos, firmas de comércio e participantes institucionais em cripto. Se a Binance priorizar estrategicamente o sucesso do Aster - através de listagens preferenciais, promoção cruzada para usuários da Binance ou integração técnica - essas vantagens podem se mostrar esmagadoras. A marca pessoal de CZ e sua influência no cripto podem atrair usuários que confiam em seu julgamento em relação a plataformas concorrentes.

A arquitetura multichain do Aster poderia tornar-se cada vez mais valiosa à medida que o cripto se fragmenta através de várias redes layer-1 e layer-2. Em vez de exigir que os traders passem ativos para uma única cadeia, a presença do Aster em Solana, Ethereum, BNB Chain e eventualmente em sua própria cadeia atende os usuários onde quer que eles possuam capital. Esta flexibilidade pode superar as vantagens de liquidez do Hyperliquid à medida que a atividade total de mercado se distribui entre os ecossistemas.

O cenário de "Mercado Multi-Polar" imagina que nenhuma plataforma única dominante, mas sim vários concorrentes capturando participações significativas em diferentes casos de uso, segmentos de usuários e mercados geográficos. O Hyperliquid mantém forte posição entre traders sérios e nativos de DeFi que priorizam transparência e confiabilidade comprovada. Aster tem sucesso com usuários que buscam privacidade, extrema alavancagem e integração com o ecossistema Binance. Lighter captura clientes institucionais através de sua arquitetura de liquidação em Ethereum e conhecimento zero. Jupiter domina entre usuários de Solana que preferem uma experiência integrada com negociação spot e DeFi.