Os Estados Unidos estão em um momento crucial na regulação de criptomoedas. Por anos, a indústria de ativos digitais operou em uma zona cinzenta regulatória, presa entre as jurisdições sobrepostas da Comissão de Valores Mobiliários (SEC) e da Comissão de Negociação de Futuros de Commodities (CFTC), sem que nenhuma agência detivesse uma autoridade inequívoca sobre os amplos mercados de cripto. Os participantes do mercado — de grandes exchanges a emissores de tokens a investidores de varejo — navegaram nesta área de incerteza por meio de conformidade cautelosa e litígios custosos.

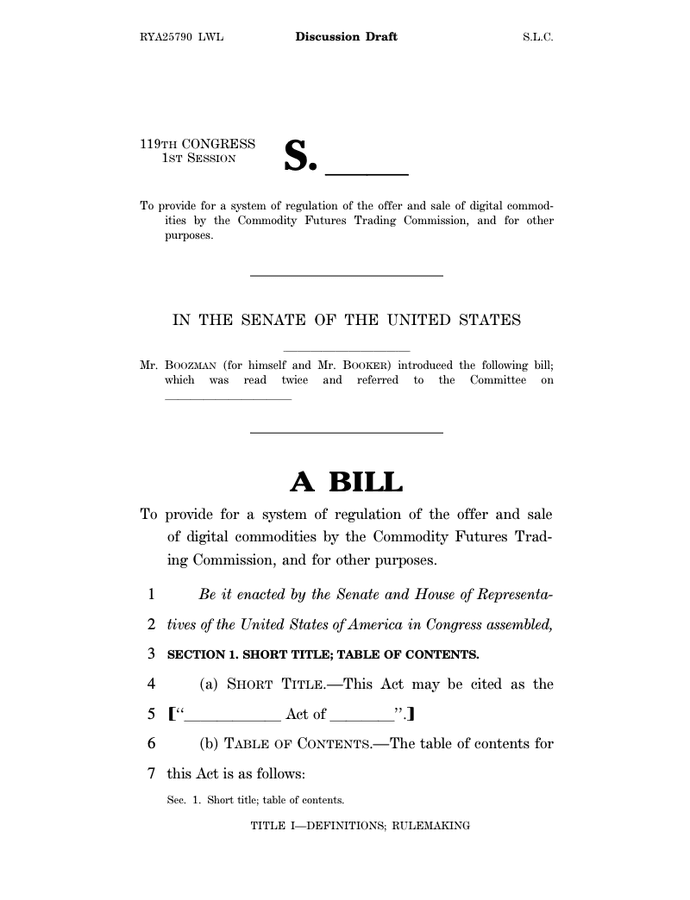

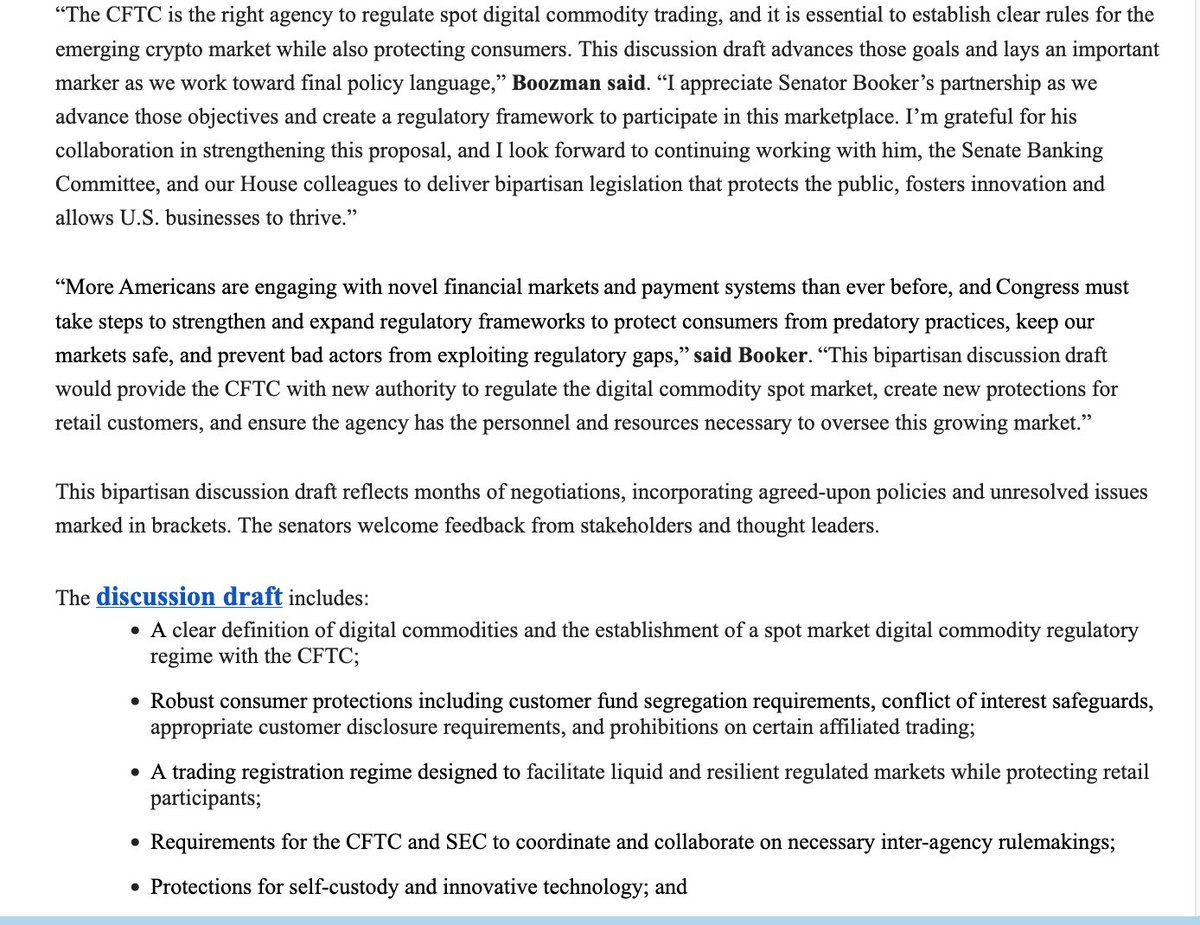

Esse cenário pode estar prestes a mudar dramaticamente. Em 10 de novembro de 2025, o presidente do Comitê de Agricultura do Senado, John Boozman, e o senador Cory Booker revelaram um rascunho de discussão bipartidário que redefiniria fundamentalmente a regulação de cripto nos Estados Unidos. A proposta transferiria a supervisão primária do comércio de commodities digitais à vista do SEC para o CFTC, classificaria a maioria das criptomoedas como commodities digitais em vez de valores mobiliários e estabeleceria a primeira estrutura federal abrangente para a estrutura do mercado de cripto.

Esta é a tentativa mais séria do Senado até agora de igualar o ímpeto legislativo da Câmara. Em julho de 2025, a Câmara aprovou o Digital Asset Market CLARITY Act por uma votação de 294-134, sinalizando forte apoio bipartidário para clareza regulatória. O rascunho Boozman-Booker se baseia nessa fundação, incorporando lições aprendidas a partir da experiência da Câmara, enquanto aborda preocupações específicas do Senado sobre recursos de fiscalização, proteção ao consumidor e a capacidade do CFTC de supervisionar este novo mercado massivo.

As apostas não poderiam ser mais altas. Os Estados Unidos ficaram atrás de outras grandes jurisdições na estabelecimento de regras claras para ativos digitais. A Regulação de Mercados em Cripto-Ativos (MiCA) da União Europeia tornou-se totalmente aplicável em dezembro de 2024, criando a estrutura regulatória de cripto mais abrangente do mundo. Enquanto isso, Cingapura, o Reino Unido e os Emirados Árabes Unidos avançaram com suas próprias abordagens. A questão já não é mais se os EUA irão regular os mercados de cripto, mas sim como — e qual agência liderará.

Abaixo, mergulhamos profundamente no que está acontecendo, como a mudança regulatória proposta funcionaria na prática e por que é importante para a inovação, mercados, investidores e competição global. Analisamos a evolução histórica que nos trouxe até este momento, detalhamos a mecânica da legislação proposta, analisamos suas implicações para diferentes participantes do mercado, avaliamos os riscos e desafios à frente e situamos a abordagem dos EUA dentro do cenário regulatório global.

Visão Geral Histórica: Como Chegamos Aqui

As Origens da Ambiguidade Regulatória em Cripto

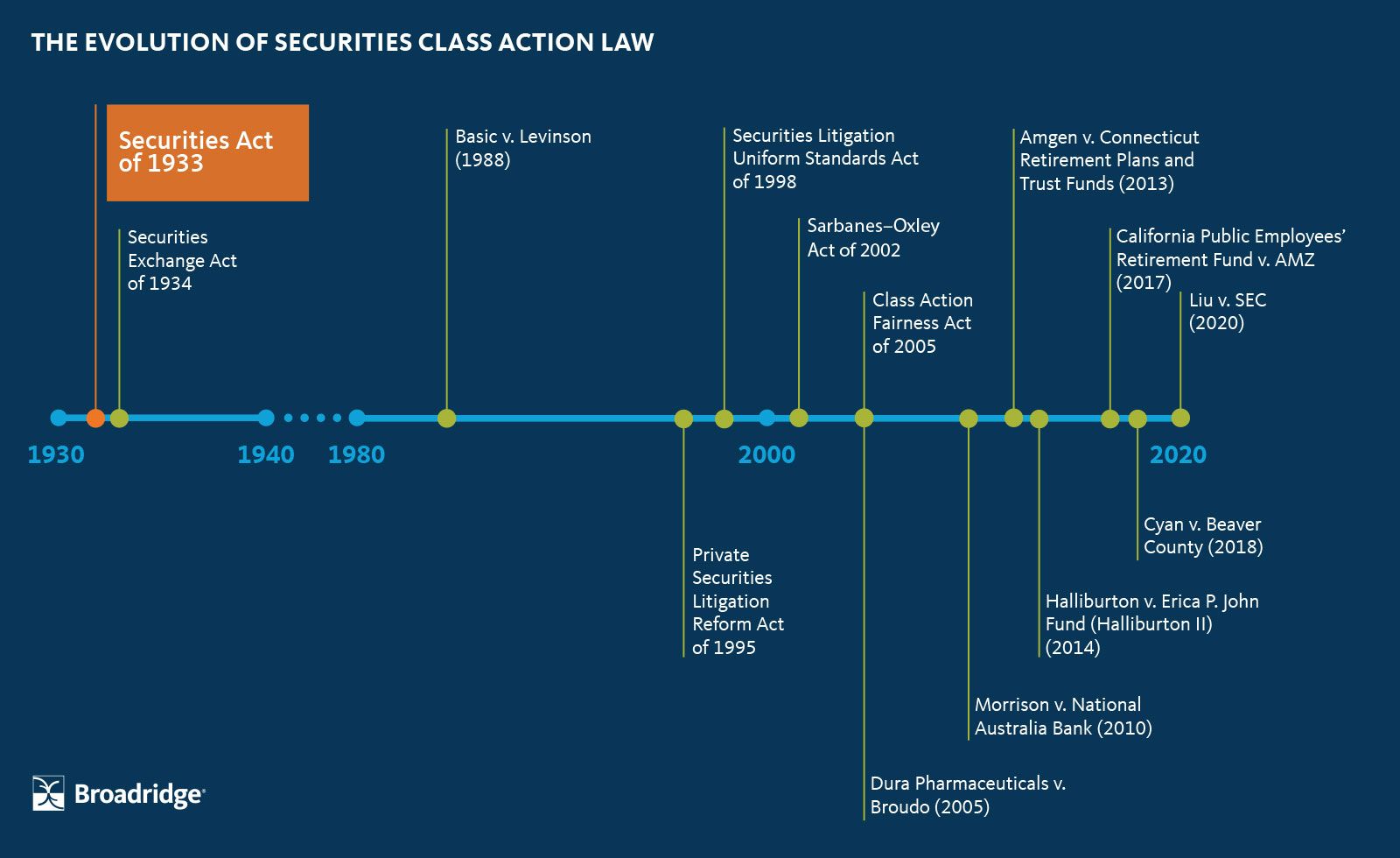

A confusão regulatória em torno das criptomoedas resulta de uma incompatibilidade fundamental: ativos digitais surgiram em 2009 com o Bitcoin, mas as principais leis que os governam datam das décadas de 1930 e 1940. O Securities Act de 1933, o Securities Exchange Act de 1934 e o Commodity Exchange Act de 1936 foram projetados para um mundo de certificados de ações físicos, futuros de grãos e pregões centralizados. Eles não contemplavam redes descentralizadas, ponto a ponto, que desfocam as linhas entre commodities, moedas, valores mobiliários e sistemas de pagamento.

O Commodity Futures Modernization Act de 2000 estabeleceu um precedente importante ao desregulamentar certos derivativos de balcão e isentar alguns instrumentos financeiros digitais da regulamentação tradicional de commodities. A lei estabeleceu a jurisdição do CFTC sobre futuros e opções de commodities, enquanto o SEC mantinha autoridade sobre valores mobiliários. Mas os ativos de cripto não existiam claramente em nenhuma categoria. As transações de Bitcoin eram ofertas de valores mobiliários? Negociações de commodities? Transmissões de dinheiro? Todos os três?

Por anos, essa ambiguidade persistiu com poucas consequências. Os mercados de cripto permaneciam pequenos, de nicho e focados principalmente no varejo. Reguladores adotaram uma abordagem de esperar para ver, permitindo que a indústria se desenvolvesse organicamente enquanto emitiam advertências ocasionais sobre fraudes e riscos. Isso começou a mudar após 2017, quando o boom das ofertas iniciais de moedas (ICO) atraiu atenção mainstream e bilhões em capital de investimento.

A Abordagem de Fiscalização Liderada do SEC

O SEC foi o primeiro a agir mais agressivamente. Sob várias administrações, a agência aplicou o teste Howey — um padrão da Suprema Corte de 1946 para determinar o que constitui um contrato de investimento — para afirmar que a maioria dos tokens vendidos através de ICOs eram valores mobiliários não registrados. Isso levou a uma onda de ações judiciais contra emissores de tokens, forçando muitos projetos a se registrarem no SEC, devolverem fundos aos investidores ou pagarem multas elevadas.

A postura da agência se intensificou sob o presidente Gary Gensler, que assumiu o cargo em 2021. Gensler, um ex-professor de blockchain do MIT, argumentou que a maioria dos tokens cripto são valores mobiliários e que as leis de valores mobiliários existentes se aplicam robustamente a ativos digitais. Ele rejeitou pedidos por nova legislação, insistindo que "o histórico de falhas, fraudes e falências da indústria cripto não é porque não temos regras ou porque as regras não são claras", mas sim porque as empresas se recusam a cumprir a lei estabelecida.

Essa abordagem culminou em processos judiciais de alto perfil contra grandes exchanges. O SEC processou a Coinbase em 2023, alegando que operava como uma bolsa de valores, corretora e agência de compensação não registrada. Processou de forma semelhante a Binance, Kraken e inúmeras outras plataformas. A mensagem da agência era clara: cumpra as leis de valores mobiliários ou enfrente a fiscalização.

A Jurisdição Paralela do CFTC

O CFTC adotou uma abordagem diferente. Enquanto o SEC se concentrava em saber se os tokens eram valores mobiliários, o CFTC afirmava jurisdição sobre Bitcoin e Ethereum como commodities, particularmente nos mercados de derivativos. A agência tomou a posição de que ativos digitais como Bitcoin eram commodities sujeitas ao Commodity Exchange Act quando negociadas nos mercados de futuros e opções.

Os esforços de fiscalização do CFTC se concentraram em exchanges de derivativos que ofereciam produtos não registrados. Em 2023, a agência acusou a Binance, o fundador Changpeng Zhao, e o ex-diretor de conformidade Samuel Lim de operar uma exchange ilegal de derivativos de ativos digitais e de evadir intencionalmente a lei dos EUA. O acordo exigiu que a Binance pagasse quase $3 bilhões, incluindo uma multa civil recorde de $1,35 bilhão ao CFTC. Isso marcou a maior recuperação que a agência já havia assegurado.

O ano seguinte trouxe recuperações ainda maiores. O acordo do CFTC com FTX e Alameda Research exigia $12,7 bilhões em restituição e renúncia, as maiores sanções na história do CFTC. Esses casos massivos demonstraram as capacidades de fiscalização da agência, mas também levantaram questões sobre se a agência tinha recursos suficientes para supervisionar um mandato amplamente expandido.

No geral, 47 das 96 ações de fiscalização do CFTC no ano fiscal de 2023 envolveram ativos digitais, representando mais de 49% de todos os casos arquivados. Até 2024, questões de ativos digitais geraram quase 75% do alívio monetário da agência, totalizando $17 bilhões. O CFTC tornou-se um grande agente executor de cripto, apesar de não ter autoridade explícita sobre os mercados à vista.

O Empurrão por Soluções Legislativas

A sobreposição regulatória e a incerteza incitaram pedidos por ação do Congresso. Participantes da indústria argumentaram que a dupla regulação criava fardos de conformidade impossíveis. Emissores de tokens enfrentavam o risco de que o mesmo ativo pudesse ser classificado como um valor mobiliário pelo SEC e uma commodity pelo CFTC, dependendo de como e onde fosse vendido. Exchanges lutaram para determinar quais regras se aplicavam a quais produtos.

Os esforços legislativos iniciais fizeram progressos limitados. As senadoras Kirsten Gillibrand e Cynthia Lummis introduziram o Responsible Financial Innovation Act em 2022, um projeto de lei abrangente para estabelecer regulamentos claros para cripto, mas nunca avançou além das discussões em comitês. Outras propostas pararam de forma semelhante em meio a divisões partidárias e lobby tanto da indústria de cripto quanto de defensores da proteção ao consumidor.

O avanço ocorreu na Câmara. Os representantes Glenn Thompson e Patrick McHenry defenderam o Financial Innovation and Technology for the 21st Century Act (FIT21), que buscava estabelecer limites jurisdicionais claros entre o SEC e o C**... Conteúdo: Normas seriam regulamentadas como commodities pela CFTC, enquanto aquelas controladas por entidades centralizadas continuariam como valores mobiliários sob supervisão da SEC.

FIT21 foi aprovado na Câmara em maio de 2024 por um voto de 279-136, com 71 democratas se juntando aos republicanos em apoio. Foi a primeira vez que uma legislação abrangente de criptomoedas passou por uma câmara do Congresso. No entanto, o Senado não tomou nenhuma ação sobre o projeto, e ele morreu no final da sessão do Congresso.

A Câmara tentou novamente em 2025 com a Lei CLARITY, uma versão refinada do FIT21. Aprovada em julho de 2025 com 294 votos a favor, incluindo 78 democratas, a legislação demonstrou um apoio bipartidário ainda mais forte. Mas ainda exigia ação do Senado para se tornar lei.

O Fator Trump

O cenário político mudou significativamente com o retorno do Presidente Donald Trump ao cargo em janeiro de 2025. Tendo anteriormente expressado ceticismo sobre criptomoedas, Trump reverteu sua posição e prometeu tornar a América a "capital cripto do planeta". Seu governo fez lobby ativo no Congresso para aprovar uma legislação abrangente de criptomoedas antes do recesso de agosto de 2025.

Essa pressão deu frutos. Em julho de 2025, o Congresso aprovou e Trump assinou a Lei de Orientação e Estabelecimento de Inovação Nacional para Stablecoins dos EUA (GENIUS Act), estabelecendo a primeira estrutura federal para stablecoins de pagamento. A lei marcou um marco histórico: a primeira grande legislação cripto a se tornar lei nos Estados Unidos.

O entusiasmo da administração Trump pela regulamentação cripto decorreu em parte de um alinhamento ideológico com o foco da indústria em inovação financeira e desregulamentação. Mas também refletiu preocupações práticas. Sem regras claras, os EUA corriam o risco de perder sua vantagem competitiva para jurisdições como a UE, Cingapura e os Emirados Árabes Unidos, que estavam ativamente cortejando negócios cripto com segurança regulatória.

A administração apoiou dar à CFTC a autoridade principal sobre mercados cripto à vista. Os oficiais argumentaram que a abordagem baseada em princípios da agência e o foco na integridade do mercado a tornam mais adequada do que a SEC para supervisionar plataformas de negociação e transações de commodities. Críticos, no entanto, notaram que a família do presidente tinha investimentos pessoais significativos em empreendimentos de cripto, levantando preocupações sobre conflitos de interesse.

O que é o Projeto de Legislação?

O Rascunho de Discussão Boozman-Booker

O rascunho de novembro de 2025 representa meses de negociação bipartidária tranquila entre o Presidente do Comitê de Agricultura do Senado, John Boozman, um republicano do Arkansas, e o Senador Cory Booker, um democrata de Nova Jersey. Ao contrário da Lei CLARITY da Câmara, que abrange tanto a jurisdição da SEC quanto da CFTC, o rascunho do Comitê de Agricultura do Senado foca especificamente nas novas autoridades da CFTC. Eventualmente, precisará se fundir com uma legislação separada do Comitê Bancário do Senado, que supervisiona a SEC, para criar uma estrutura abrangente.

O timing é deliberado. O rascunho se baseia na Lei CLARITY da Câmara, enquanto aborda preocupações levantadas por democratas e alguns republicanos moderados sobre a capacidade de fiscalização e proteção ao consumidor. O Senador Booker observou que o rascunho de discussão é "um primeiro passo" e ainda há muito trabalho a ser feito antes de avançar a legislação no comitê, especialmente em relação aos recursos para a CFTC, prevenção de arbitragem regulatória e garantia de salvaguardas contra corrupção.

Disposições e Definições Principais

No coração da legislação está uma definição legal formal de "commodity digital". O projeto descreve commodities digitais como ativos digitais fungíveis que podem ser possuídos exclusivamente e transferidos de pessoa para pessoa sem necessidade de dependência de um intermediário, e são registrados em um blockchain público, distribuído ou sistema descentralizado similar. Esta definição exclui deliberadamente a maioria dos valores mobiliários tokenizados enquanto captura Bitcoin, Ethereum e criptomoedas descentralizadas semelhantes.

A definição é extremamente importante porque determina a jurisdição regulatória. Ativos classificados como commodities digitais ficariam sob a supervisão da CFTC para negociação à vista, o que significa que a agência regularia como eles são comprados, vendidos e trocados em plataformas de negociação. Ativos que não atendem à definição de commodity digital — especialmente aqueles que representam participações acionárias, direitos de compartilhamento de lucro ou outras características de valores mobiliários tradicionais — permaneceriam sob a jurisdição da SEC.

O rascunho protege explicitamente os direitos de autocustódia, uma prioridade para a comunidade cripto. Indivíduos poderiam manter e transacionar ativos digitais diretamente por meio de carteiras de hardware ou software sem serem tratados como transmissores de dinheiro sob a lei federal. Desenvolvedores de software também ganhariam proteção contra regulação simplesmente por publicar código ou operar infraestrutura de blockchain, embora o rascunho esclareça que isso "não é um porto seguro para operar interfaces DeFi".

Requisitos de Registro e Estrutura de Mercado

O projeto estabelecerá um sistema de registro formal para plataformas de negociação de commodities digitais, semelhante a como as bolsas de commodities tradicionais devem se registrar na CFTC. Plataformas que facilitam a negociação à vista de Bitcoin, Ethereum e outras commodities digitais precisariam se registrar e cumprir com regras sobre medidas antifraude, manutenção de registros, segregação de fundos e resolução de disputas. Isso representa uma mudança fundamental: atualmente, exchanges de cripto operam principalmente fora do perímetro regulatório tradicional para mercados de commodities.

Estruturas de registro separadas se aplicariam a corretores e revendedores de commodities digitais. O projeto inclui seções entre colchetes — jargão legislativo indicando questões de política não resolvidas — em torno de se a CFTC deve ter amplos poderes de isenção para certos tipos de corretores ou revendedores. Isso continua sendo um ponto de negociação, com defensores da indústria buscando flexibilidade para participantes de mercado menores enquanto defensores da proteção ao consumidor querem uma supervisão abrangente.

Regras de proteção ao cliente exigiriam que plataformas de negociação segregassem fundos de clientes do dinheiro operacional próprio da plataforma, prevenindo o tipo de mistura que contribuiu para o colapso da FTX. As plataformas precisariam de requisitos de divulgação claros para investidores de varejo, explicando explicitamente os riscos de negociação de commodities digitais, arranjos de custódia, cobertura de seguro (se houver) e potenciais conflitos de interesse.

O projeto cria um período de transição de 270 dias após a promulgação, permitindo que operadores existentes continuem funcionando enquanto aguardam a aprovação de registro. Esta implementação gradual visa prevenir a interrupção do mercado, garantindo que as empresas tenham tempo adequado para construir infraestrutura de conformidade.

Financiamento e Recursos

Reconhecendo os recursos limitados da CFTC, o rascunho propõe uma fonte de financiamento dedicada para o novo regime de mercado à vista. Taxas de registro recolhidas de plataformas de commodities digitais, corretores e revendedores iriam diretamente para a CFTC sem exigir mais apropriação do congresso. Isso segue o modelo estabelecido pelos Atos FIT21 e CLARITY, que propuseram limitar a receita de taxas da CFTC em $40 milhões por ano.

A questão dos recursos é de grande importância no debate. A SEC emprega aproximadamente 4.500 membros focados em regulamentação de valores mobiliários, fiscalização, exames e elaboração de regras. A CFTC, por outro lado, tem cerca de 700 funcionários supervisionando todos os mercados de derivativos de commodities dos EUA. Críticos temem que adicionar a supervisão do massivo mercado cripto à vista — avaliado em trilhões de dólares com milhões de participantes de varejo — poderia sobrecarregar a agência menor.

A declaração do Senador Booker reconheceu essas preocupações diretamente, observando que ele está "especificamente preocupado com a falta de recursos e os comissários bipartidários da CFTC". A questão pode se tornar um ponto chave de negociação à medida que o projeto avança, com os democratas provavelmente exigindo aumentos substanciais no financiamento e compromissos de pessoal como condição para seu apoio.

Relação com a Autoridade da SEC

O projeto exige coordenação entre a CFTC e a SEC por meio de regulamentação conjunta em questões sobrepostas. Isso inclui a margem de portfólio de valores mobiliários e commodities digitais, supervisão de intermediários que operam em ambos os mercados e estabelecimento das fronteiras.Conteúdo: entre a jurisdição de cada agência. Os mandatos de coordenação ecoam disposições no Dodd-Frank Act, que exigia cooperação semelhante entre agências após a crise financeira de 2008.

Tokens classificados como valores mobiliários — aqueles que atendem ao teste de Howey como contratos de investimento — permaneceriam sob jurisdição da SEC tanto para emissões primárias quanto para negociações secundárias. O rascunho reconhece que alguns ativos digitais podem começar como valores mobiliários (quando vendidos inicialmente em uma oferta centralizada) mas depois se tornarem commodities (uma vez que a rede subjacente alcance descentralização suficiente). As agências precisariam desenvolver diretrizes conjuntas sobre como e quando tais transições ocorrem.

Algumas seções incluem opiniões minoritárias entre colchetes de membros democratas do comitê, indicando discordância sobre qual comitê tem jurisdição sobre certas disposições. Por exemplo, democratas no Comitê de Agricultura acreditam que disposições sobre imunidade de desenvolvedores de blockchain pertencem propriamente à supervisão do Comitê Bancário. Estas disputas jurisdicionais precisarão de resolução antes que o projeto avance.

DeFi: A Questão Não Resolvida

Talvez a característica mais notável do rascunho seja o que ele deixa sem resposta sobre finanças descentralizadas (DeFi). Toda a seção sobre supervisão de DeFi atualmente lê-se "Buscando mais feedback", com inúmeras disposições entre colchetes indicando debate contínuo. Protocolos DeFi — que possibilitam comércio, empréstimo e outros serviços financeiros ponto a ponto sem intermediários tradicionais — apresentam desafios regulatórios únicos.

Os próprios protocolos DeFi deveriam estar sujeitos a registro se facilitam o comércio de commodities digitais? E os desenvolvedores que os constroem? Os provedores de liquidez que os financiam? Os detentores de tokens de governança que votam em mudanças de protocolo? Estas perguntas carecem de respostas claras na lei tradicional de commodities ou valores mobiliários, e os legisladores ainda estão tentando lidar com elas sem sufocar a inovação ou impulsionar o desenvolvimento para o exterior.

A cautela do rascunho sobre DeFi reflete uma incerteza genuína sobre a abordagem regulatória correta. Regras excessivamente amplas poderiam tornar impossível operar protocolos descentralizados dos EUA, empurrando a inovação para jurisdições mais amigáveis. Mas isentar completamente o DeFi poderia criar enormes lacunas regulatórias, permitindo que bilhões de dólares em transações ocorram além do alcance de regras antifraude, anti-lavagem de dinheiro e de proteção ao consumidor.

Como Funcionarão na Prática?

A Nova Arquitetura Regulatória

Se promulgada, a legislação criaria um cenário regulatório fundamentalmente diferente para ativos digitais. A CFTC ganharia autoridade estatutária explícita para regular mercados de commodities digitais à vista, indo além de sua jurisdição atual apenas sobre derivativos. Esta expansão exigiria que a agência construísse totalmente novos quadros regulatórios, programas de exame, estratégias de aplicação e orientações para a indústria.

Plataformas de negociação de commodities digitais enfrentariam um conjunto abrangente de obrigações. Elas precisariam se registrar na CFTC, implementar controles antifraude e anti-manipulação, manter registros detalhados de transações, segregar ativos de clientes do capital da empresa, estabelecer programas robustos de cibersegurança, adotar mecanismos de resolução de disputas e fornecer divulgações claras aos clientes de varejo sobre riscos, taxas e termos de serviço.

Corretoras atuariam sob regras separadas adaptadas ao seu papel como intermediárias. Elas precisariam atender a requisitos de capital que garantam que possam cumprir obrigações dos clientes, implementar sistemas de supervisão para monitorar a conduta dos funcionários, gerenciar conflitos de interesse e manter registros de todas as interações e transações com clientes. Esses requisitos espelham, em certa medida, as obrigações já impostas às corretoras de valores mobiliários pela SEC, mas seriam adaptados para as características únicas das commodities digitais.

Classificação e a Questão da Descentralização

O aspecto mais consequente do novo regime envolve como os tokens são classificados. Sob a lei atual, a classificação muitas vezes depende de julgamentos subjetivos sobre se uma venda de token constitui um contrato de investimento. O novo quadro estabeleceria critérios mais objetivos, focando em fatores como descentralização da rede, controle sobre a governança e a expectativa de lucros dos esforços dos outros.

Bitcoin e Ethereum se qualificariam claramente como commodities digitais, dada a sua alta descentralização. Nenhuma entidade única controla nenhuma das redes, ambas têm governança distribuída e nenhuma depende dos esforços de um emissor central para apreciação de valor. Outras redes estabelecidas de proof-of-work e proof-of-stake com distribuição suficiente de validadores provavelmente também se qualificariam.

Tokens mais novos apresentam mais complexidade. Um projeto pode ser lançado com uma equipe centralizada controlando a maioria dos tokens de governança, tornando-o um contrato de investimento (e, portanto, um valor mobiliário) sob a jurisdição da SEC. Com o tempo, à medida que a equipe distribui tokens mais amplamente e implementa governança descentralizada, o projeto poderia transicionar para o status de commodity digital sob supervisão da CFTC. As agências precisariam estabelecer diretrizes claras sobre quando e como essas transições ocorrem.

Proteções ao Investidor e Divulgação

Exigências de divulgação marcariam uma mudança significativa para a indústria cripto. As plataformas de negociação precisariam fornecer aos clientes informações detalhadas sobre como os ativos são mantidos, se os fundos dos clientes são segurados ou garantidos (normalmente não são), a condição financeira da plataforma, potenciais conflitos de interesse (como negociação proprietária) e tabelas de taxas abrangentes.

Essas divulgações precisariam ser claras, proeminentes e acessíveis para investidores de varejo. É provável que a CFTC exija que as plataformas usem explicações em inglês simples em vez de jargões jurídicos ou técnicos densos. Os clientes precisariam reconhecer afirmativamente que entendem os riscos antes de abrir contas, semelhante ao processo de abertura de contas de corretagem tradicionais.

Regras de custódia e segregação visam prevenir outro colapso ao estilo FTX. Os ativos dos clientes precisariam ser mantidos separadamente dos próprios fundos da plataforma, claramente identificados como propriedade do cliente e protegidos de reivindicações dos credores da plataforma em caso de falência. Atestações regulares por auditores independentes verificariam que os ativos dos clientes estão totalmente reservados e acessíveis.

Mecânicas de Transição

O período de transição de 270 dias começaria após a promulgação. Durante esse tempo, a CFTC precisaria emitir regras finais provisórias estabelecendo procedimentos de registro, requisitos de aplicação, padrões de conformidade e prioridades de exame. Plataformas existentes poderiam continuar operando enquanto aguardam a aprovação de seus pedidos de registro, criando um mecanismo de proteção que previne a interrupção do mercado.

As plataformas teriam que enviar pedidos de registro abrangentes, incluindo informações sobre sua estrutura organizacional, principais contatos, arranjos de custódia, sistemas de cibersegurança, recursos financeiros e programas de conformidade. A CFTC revisaria os pedidos, solicitando informações adicionais, conduzindo exames dos sistemas e controles dos requerentes, e concedendo ou negando o registro com base em se os requerentes atendem aos padrões estatutários e regulatórios.

Algumas empresas podem enfrentar escolhas difíceis durante a transição. Plataformas que atualmente oferecem tanto commodities digitais quanto tokens classificados como valores mobiliários precisariam separar suas operações em entidades distintas (uma registrada na CFTC, outra na SEC) ou optar por se concentrar em uma classe de ativos. Os custos de conformidade poderiam empurrar plataformas menores a se consolidar ou sair do mercado.

Contexto Global e Questões Transfronteiriças

A estrutura dos EUA precisaria coordenar com abordagens internacionais, particularmente a regulação MiCA da UE. Muitas plataformas cripto operam globalmente, atendendo clientes em múltiplas jurisdições. Uma plataforma registrada na CFTC para clientes dos EUA poderia operar simultaneamente sob MiCA na Europa, regulação FCA no Reino Unido e supervisão MAS em Singapura.

Coordenação transfronteiriça abordaria questões como compartilhamento de informações entre reguladores, reconhecimento de aprovações regulatórias estrangeiras e prevenção de arbitragem regulatória. A legislação contempla explicitamente esforços de harmonização internacional, embora os mecanismos específicos ainda precisem ser desenvolvidos por meio de regulamentação pelas agências e acordos bilaterais ou multilaterais.

A natureza dominada pelo dólar dos mercados cripto dá aos EUA uma influência desproporcional. Stablecoins como USDC e USDT, que são vinculadas ao dólar americano e amplamente usadas na negociação cripto, caem parcialmente sob jurisdição regulatória dos EUA, independentemente de onde a plataforma emissora esteja localizada. Isso cria uma vantagem natural para reguladores dos EUA moldarem padrões globais através de sua estrutura doméstica.

Por Que Importa: Implicações para Indústria, Inovação & Mercados

Para a Indústria Cripto: O Fim da Incerteza Regulatória?

A indústria tem argumentado há muito tempo que a clareza regulatória desbloquearia a inovação eConteúdo: investment. Sem regras claras, muitas instituições financeiras tradicionais ficaram à margem, relutantes em arriscar ações de execução por entrar em mercados de zona cinzenta. Bancos hesitaram em custodiar ativos cripto ou oferecer serviços cripto aos clientes. Investidores institucionais limitaram sua exposição. Processadores de pagamento evitaram facilitar transações cripto.

Um quadro claro da CFTC poderia mudar esse cálculo. Bancos poderiam oferecer serviços de custódia para commodities digitais com confiança, sem temer a execução da SEC por lidar com valores mobiliários não registrados. Bolsas tradicionais poderiam listar produtos de commodities digitais ao lado de ações e títulos. Fundos de pensão e doações poderiam alocar para ativos cripto como parte de carteiras diversificadas. Redes de pagamento poderiam integrar commodities digitais em seus trilhos.

Proteção explícita para auto-custódia é extremamente importante para os alicerces filosóficos da comunidade cripto. Defensores da descentralização veem a capacidade de segurar suas próprias chaves — controlar ativos digitais sem depender de intermediários — como fundamental para o propósito das criptomoedas. Ao codificar os direitos de auto-custódia na lei federal, a legislação sinaliza que a regulamentação governamental não precisa eliminar as propriedades peer-to-peer e sem confiança que tornam o cripto distinto.

As proteções para desenvolvedores poderiam estimular a inovação de código aberto. Atualmente, desenvolvedores de software enfrentam incerteza sobre se construir protocolos DeFi ou outras infraestruturas cripto poderia sujeitá-los a regulamentos de transmissor de dinheiro ou outra responsabilidade legal. Portos seguros claros para trabalho de desenvolvimento puro — em oposição a operar plataformas ou serviços — permitiriam que programadores contribuíssem para ecossistemas blockchain sem medo de exposição legal inadvertida.

No entanto, o novo regime também imporia custos substanciais de conformidade. O registro na CFTC exige a construção de departamentos de conformidade, implementação de sistemas de vigilância, contratação de pessoal legal e de gestão de risco, e submissão a exames regulares. Plataformas menores podem ter dificuldade em arcar com essas despesas, potencialmente levando a uma consolidação de mercado, já que apenas bolsas bem financiadas podem atender aos padrões regulatórios.

Para Classificação de Tokens: Commodity vs. Security

A mudança de classificação de valor mobiliário para commodity transformaria a economia dos tokens e a estrutura de mercado. Ofertas de valores mobiliários exigem divulgação extensa, registro na SEC, obrigações de relatório contínuas e restrições de negociação. Esses requisitos são caros e demorados, por isso muitos projetos de tokens evitaram totalmente o mercado dos EUA ou limitaram as vendas de tokens a investidores credenciados e compradores offshore.

A classificação como commodity reduziria drasticamente essas barreiras. Commodities digitais poderiam ser oferecidas a investidores de varejo dos EUA sem registro de valores mobiliários, embora as plataformas ainda precisassem de registro na CFTC e regras de proteção ao cliente se aplicariam. Emissores de tokens poderiam listar em várias plataformas simultaneamente sem navegar por requisitos específicos de listagem de bolsas. A negociação secundária poderia ocorrer mais livremente, aumentando a liquidez e a descoberta de preços.

Os padrões de investimento de capital de risco provavelmente mudariam. VCs têm sido cautelosos em financiar projetos de tokens, dado o risco de que a SEC posteriormente considere os tokens como valores mobiliários, submetendo investidores à responsabilidade de rescisão. Com uma classificação mais clara de commodity, o dinheiro de VC poderia fluir mais livremente para projetos construindo em redes descentralizadas, potencialmente acelerando a inovação em DeFi, aplicações Web3 e infraestrutura blockchain.

O quadro de classificação também afetaria como os projetos estruturam distribuições de tokens. Em vez de conduzir ofertas iniciais de moedas que se assemelham a ofertas de valores mobiliários, projetos poderiam lançar tokens em blockchains funcionantes que atendem a critérios de descentralização desde o primeiro dia, qualificando-se imediatamente como commodities digitais. Isso poderia estimular práticas de lançamento mais responsáveis, já que os projetos precisariam demonstrar genuína descentralização em vez de concentrar controle nas equipes fundadoras.

Para Proteções ao Investidor: Um Quadro Misto

Defensores do consumidor se preocupam que transferir a supervisão para a CFTC poderia enfraquecer as proteções aos investidores. A agência se concentrou historicamente em mercados de derivativos institucionais, onde os participantes são sofisticados e bem recursos. Investidores de varejo em mercados spot de cripto podem enfrentar diferentes vulnerabilidades, incluindo menor capacidade de avaliar riscos de plataformas, maior suscetibilidade a fraudes e menos recursos para buscar remédios legais.

Os requisitos de divulgação e custódia no projeto de lei abordam algumas preocupações. A segregação obrigatória de fundos impediria plataformas de jogar com ativos de clientes. Auditorias regulares verificariam que os fundos dos clientes estão plenamente reservados. Divulgações claras informariam os investidores sobre riscos, taxas e condições. Essas proteções espelham alguns aspectos da regulamentação de valores mobiliários, embora sejam menos abrangentes do que o regime completo de proteção ao investidor que a SEC aplica.

Os poderes de execução apresentam outra consideração. A SEC pode abrir casos de fraude sob leis de valores mobiliários que preveem danos triplicados e outros fortes remédios para investidores. A autoridade de fraude em commodities da CFTC é robusta, mas estruturada de maneira diferente. Mecanismos de ação coletiva, direitos de ação privados e o padrão de prova exigido podem diferir, dependendo se a conduta é contestada como fraude de valores mobiliários ou fraude de commodities.

As restrições de recursos da CFTC levantam preocupações sobre a frequência dos exames e a capacidade de execução. Com 700 funcionários supervisionando todos os mercados de derivativos de commodities, além do novo mandato de cripto spot, a agência pode ter dificuldades para realizar exames regulares de todas as plataformas registradas. Exames menos frequentes significam que problemas poderiam perdurar mais tempo antes de serem detectados, potencialmente permitindo que fraudes ou má conduta causem danos substanciais antes que os reguladores intervenham.

Para Estrutura de Mercado: Bolsas, DeFi e Tokenização

As bolsas de criptomoedas enfrentariam as mudanças operacionais mais imediatas. Grandes plataformas como Coinbase, Kraken e Gemini já operam com infraestrutura substancial de conformidade, por isso o registro na CFTC pode não alterar fundamentalmente seus modelos de negócios. Mas o quadro regulatório formal proporcionaria legitimidade e certeza legal que poderiam expandir seus serviços e base de clientes.

Bolsas offshore enfrentam um cálculo mais difícil. Plataformas como Binance, que limitaram ou retiraram operações nos EUA devido à incerteza regulatória, precisariam decidir se o registro na CFTC torna a reentrada no mercado dos EUA vantajosa. O apelo do mercado americano massivo seria equilibrado contra os custos de conformidade, o risco de execução por condutas passadas e o potencial de outras jurisdições oferecerem termos mais favoráveis.

Protocolos DeFi apresentam a questão mais difícil. O silêncio do projeto sobre a supervisão do DeFi deixa incertezas fundamentais não resolvidas. Criadores de mercado automatizados que facilitam trocas de tokens peer-to-peer, protocolos de empréstimo que permitem empréstimos contra colateral de cripto e protocolos de derivativos que oferecem exposição sintética a commodities todos fornecem serviços semelhantes a bolsas e corretores regulados. Eles deveriam ser regulados de maneira semelhante? Como funcionaria a execução contra protocolos sem operador central?

A tensão entre inovação e regulamentação é mais aguda no DeFi. Regulamentação pesada poderia tornar impossível oferecer serviços descentralizados dos EUA, empurrando o desenvolvimento para o exterior e minando a liderança americana em tecnologia blockchain. Mas deixar o DeFi completamente não regulado poderia criar riscos sistêmicos, possibilitar fraudes em massa ou manipulação de mercado e minar as proteções estabelecidas para plataformas centralizadas.

A tokenização de ativos tradicionais — ações, títulos, imóveis, commodities — provavelmente aceleraria sob o novo quadro. Se o tratamento regulatório de valores mobiliários tokenizados se tornar claro (supervisão da SEC) enquanto a infraestrutura para negociação de ativos digitais se tornar mais robusta (plataformas reguladas pela CFTC), instituições financeiras podem se mover mais agressivamente para emitir produtos tokenizados. Isso poderia eventualmente transformar como os valores mobiliários são emitidos, transferidos e liquidados.

Para Inovação: Liberando Potencial ou Fardo Regulatório?

Os defensores argumentam que a clareza regulatória em si é o catalisador de inovação mais importante. Desenvolvedores podem construir sem medo de ações de execução. Startups podem levantar capital de investidores dos EUA. Grandes instituições financeiras podem entrar no mercado sem risco legal. Essa combinação poderia impulsionar a próxima onda de adoção cripto, assim como regulamentações claras da internet nos anos 1990 e 2000 permitiram que serviços baseados na web florescessem.

Historicamente, os EUA lideraram em inovação financeira e tecnológica por meio de sua combinação de mercados de capitais líquidos, cultura empreendedora, forte estado de direito e clareza.Here's the translated content in Portuguese, following the specified format:

Os direitos de propriedade. Ampliar esse arcabouço para ativos digitais poderia consolidar a dominância americana em tecnologia de blockchain, infraestrutura de criptomoedas e serviços financeiros em criptomoedas. A alternativa — hostilidade regulatória ou incerteza prolongada — corre o risco de permitir que outros países capturem a liderança em uma tecnologia que muitos veem como transformadora.

Os críticos argumentam que uma regulamentação excessiva poderia sufocar a experimentação. Requisitos de registro, custos de conformidade e regras prescritivas sobre a estrutura do mercado poderiam congelar a indústria em sua forma atual, impedindo o tipo de iteração rápida que caracterizou a primeira década do cripto. Os projetos mais inovadores poderiam simplesmente ser lançados no exterior, fora do alcance regulatório dos EUA, privando investidores e desenvolvedores americanos de participação.

O impacto no design de tokens poderia ter duas vertentes. Regras claras sobre o que qualifica um bem digital como uma commodity digital em vez de um valor mobiliário moldariam como os projetos estruturam a governança, distribuem tokens e implementam incentivos econômicos. Alguns designs poderiam se tornar mais comuns por atenderem aos requisitos regulatórios, enquanto outros poderiam ser abandonados por não serem compatíveis. Se esse efeito canalizador ajuda ou prejudica a inovação depende de a categoria regulatória estar alinhada ou não com usos produtivos da tecnologia.

Riscos e Desafios

Desafios Institucionais e Políticos

As limitações de recursos da CFTC representam a preocupação mais citada. O senador Booker destacou explicitamente essa questão em sua declaração acompanhando o lançamento do rascunho. Com aproximadamente 700 funcionários, a agência atualmente supervisiona mercados de derivativos para commodities agrícolas, metais, produtos de energia, taxas de juros, ações e câmbio. Adicionar a supervisão de todo o mercado de criptomoedas no mercado à vista — potencialmente avaliado em trilhões de dólares, com milhões de participantes de varejo — multiplicaria as responsabilidades da agência.

O mecanismo de financiamento no projeto de lei — taxas de registro limitadas a US$ 40 milhões anualmente — pode não ser suficiente. A SEC gasta centenas de milhões de dólares anualmente em exames e execuções relacionados a corretores, bolsas e plataformas de negociação. A CFTC precisaria desenvolver uma capacidade similar para mercados de criptomoedas, incluindo contratação de pessoal especializado que compreenda tecnologia blockchain, desenvolvimento de sistemas de vigilância para detectar manipulação de mercado e realização de exames de dezenas de plataformas registradas.

Obstáculos políticos estão à frente. A senadora Elizabeth Warren e alguns democratas progressistas manifestaram forte oposição à transferência da supervisão para a CFTC, argumentando que isso enfraqueceria a proteção dos investidores. Warren descreveu o cripto como repleto de fraudes, lavagem de dinheiro e abusos, e prefere manter a autoridade da SEC com suas ferramentas de execução mais fortes e proteções para investidores.

Os investimentos pessoais do Presidente Trump em cripto criam complicações políticas. Críticos argumentam que os investimentos de sua família em empreendimentos em cripto representam conflitos de interesse que poderiam enviesar as preferências regulatórias de sua administração. Os democratas podem exigir fortes disposições de conflito de interesses, supervisão independente do processo de elaboração de regras ou outras salvaguardas como condição para apoiar a legislação.

Riscos de Classificação e Ambiguidade Residual

Apesar do esforço para estabelecer definições claras, disputas de classificação inevitavelmente continuariam. A linha entre commodities digitais e valores mobiliários depende de fatores como descentralização, controle e a expectativa de lucros com os esforços de outros. Esses fatores podem ser ambíguos e mudar ao longo do tempo à medida que os projetos evoluem.

Um token pode ser emitido inicialmente por meio de uma oferta centralizada que constitui um valor mobiliário, mas depois transitar para o status de commodity à medida que a rede se descentraliza. A legislação contempla essa possibilidade, mas deixa detalhes críticos a cargo da elaboração de regras pelas agências. Quando exatamente ocorre a transição? Quem determina se a descentralização suficiente foi alcançada? O que acontece se as agências discordarem?

O teste de descentralização em si apresenta desafios. Quantos validadores ou nós são necessários? E se o controle for teoricamente distribuído, mas efetivamente concentrado por meio de coalizões de voto ou incentivos econômicos? E quanto aos protocolos de Camada 2 construídos sobre camadas base descentralizadas? Essas perguntas não têm respostas óbvias e exigirão que as agências desenvolvam orientações detalhadas e tecnicamente sofisticadas.

Os projetos podem estruturar-se especificamente para qualificar-se como commodities digitais, potencialmente manipulando as regras. Um projeto poderia distribuir tokens amplamente e implementar governança descentralizada no papel, enquanto mantém o controle de fato por meio de outros mecanismos. Detectar e abordar tais arranjos exigiria julgamentos regulatórios que poderiam se tornar fontes de litígio e incerteza.

Custos de Conformidade e Fragmentação de Mercado

Os requisitos de registro e conformidade imporiam custos substanciais, especialmente em plataformas menores. Construir sistemas de vigilância antifraude, manter registros detalhados de transações, implementar segregação de fundos, realizar auditorias regulares e contratar departamentos de conformidade requerem investimentos de capital significativos. As plataformas podem precisar gastar milhões de dólares anualmente para manter a conformidade regulatória.

Esses custos poderiam levar à consolidação do mercado. Grandes bolsas bem financiadas como a Coinbase poderiam absorver os custos de conformidade como um custo dos negócios, potencialmente fortalecendo sua posição competitiva. Plataformas menores, com volumes de negociação mais baixos, podem considerar os custos proibitivos, forçando-as a sair do mercado, fundir-se com concorrentes maiores ou transferir operações para o exterior.

Conflitos entre estados e o governo federal poderiam criar complexidade adicional. Alguns estados adotaram suas próprias regulamentações de criptomoedas por meio de leis de transmissores de dinheiro, estatutos de proteção ao consumidor e regras estaduais de valores mobiliários. Uma plataforma registrada na CFTC para negociação de commodities digitais ainda pode precisar cumprir com requisitos de estado variados, criando um mosaico de obrigações sobrepostas. O projeto de lei não preempte o direito estadual, deixando essa tensão não resolvida.

Questões transfronteiriças aumentam os desafios. Uma plataforma com sede nos EUA e registro na CFTC pode enfrentar requisitos diferentes na Europa sob o MiCA, no Reino Unido sob as regras da FCA e na Ásia sob vários quadros regionais. Manter a conformidade com múltiplos regimes regulatórios simultaneamente exige uma infraestrutura legal sofisticada e pode forçar as plataformas a fragmentar suas operações geograficamente.

Riscos de Inovação e Migração Offshore

Restrições regulatórias poderiam empurrar a inovação para além das fronteiras dos EUA. Se os custos de conformidade forem muito altos ou as regras muito restritivas, desenvolvedores e startups podem simplesmente se estabelecer em jurisdições mais favoráveis. Países como Singapura, Suíça e Emirados Árabes Unidos têm ativamente cortejado negócios de cripto com regras claras, incentivos fiscais e processos de aprovação simplificados.

O problema do DeFi é particularmente agudo. Se os protocolos de DeFi enfrentarem os mesmos requisitos de registro e conformidade que as plataformas centralizadas, os desenvolvedores podem concluir que construir sistemas descentralizados a partir dos EUA é impraticável. Eles poderiam se realocar para jurisdições com abordagens favoráveis ao DeFi ou projetar seus protocolos para serem verdadeiramente descentralizados e ingovernáveis, operando além do alcance de qualquer sistema regulatório.

Emissores de tokens poderiam lançar-se no exterior para evitar disputas de classificação e ônus de conformidade. Em vez de navegar pelas complexidades da classificação de commodity versus valor mobiliário nos EUA, os projetos poderiam realizar vendas de tokens exclusivamente para investidores não americanos, estabelecer operações em jurisdições amigáveis a cripto e construir bases de usuários globais que excluem os americanos. Isso privaria investidores e desenvolvedores dos EUA da participação em inovações potencialmente valiosas.

O risco de excesso regulatório se estende também à inovação financeira tradicional. Se os bancos considerarem a custódia de cripto muito complicada ou arriscada sob o novo arcabouço, podem evitar oferecer tais serviços, apesar da demanda dos clientes. Se as redes de pagamento decidirem que a conformidade com a CFTC é muito onerosa, podem se recusar a facilitar transações de cripto. O resultado poderia ser um regime regulatório que teoricamente permita a inovação em cripto, mas que na prática a torna muito difícil de perseguir.

Lacunas de Execução e Riscos Sistêmicos

O ex-presidente da CFTC, Timothy Massad, alertou que o novo regime poderia criar lacunas de execução, especialmente em torno da proteção ao consumidor. O foco de execução da CFTC historicamente tem se concentrado em manipulação de mercado, fraude em negociação de derivativos e violações de registro. Sua autoridade em proteção ao consumidor em mercados de commodities à vista é menos desenvolvida do que o quadro de proteção a

Espero que isso atenda às suas necessidades. Se precisar de mais alguma coisa, fique à vontade para pedir!Conteúdo: investidores. Isso inclui sistemas para receber e investigar reclamações de clientes, examinar plataformas para conformidade com requisitos de divulgação e custódia, detectar esquemas de Ponzi e outras fraudes, e perseguir casos que frequentemente envolvem pequenas perdas individuais mas grandes danos agregados.

As preocupações com riscos sistêmicos persistem. Os mercados de criptomoedas têm experimentado falhas espetaculares, desde o hack do Mt. Gox até o colapso da FTX. O novo quadro aborda algumas vulnerabilidades por meio da segregação de fundos e requisitos de custódia. Mas as interconexões entre plataformas, opacidade em protocolos DeFi e o potencial de rápida contágio quando a confiança se deteriora representam riscos sistêmicos em andamento que a regulamentação de commodities pode não abordar completamente.

A natureza global dos mercados de criptomoedas complica a fiscalização. Os maus atores podem operar a partir de jurisdições além do alcance dos EUA, atender clientes americanos por meio de VPNs e serviços de proxy, e mover ativos entre blockchains e através de mixers para evitar a detecção. As capacidades de coordenação internacional da CFTC precisariam de um aprimoramento substancial para monitorar efetivamente os mercados globais de criptomoedas que afetam investidores dos EUA.

Perspectiva Global: Como os EUA se Encaixam com o Mundo

MiCA da UE: Um Modelo Abrangente

A Regulamentação de Mercados em Cripto-Ativos da União Europeia representa o quadro regulatório de criptomoedas mais abrangente globalmente. MiCA tornou-se completamente aplicável em todos os 27 estados membros da UE em 30 de dezembro de 2024, estabelecendo regras harmonizadas para emissores de criptoativos e prestadores de serviços. A regulamentação cobre requisitos de autorização, condições operacionais, medidas de proteção ao consumidor e prevenção de abuso de mercado.

MiCA classifica os ativos digitais em três categorias: tokens referenciados em ativos (stablecoins lastreados por cestas de ativos), tokens de moeda eletrônica (stablecoins vinculados a moedas fiduciárias únicas) e outros criptoativos (incluindo tokens utilitários e ativos digitais não classificados). Cada categoria enfrenta requisitos específicos. Os emissores de stablecoin devem manter reservas líquidas, divulgar regularmente informações, cumprir requisitos de capital e devem ser supervisionados pela Autoridade Bancária Europeia se atingirem determinados limiares de tamanho.

Os prestadores de serviços de criptoativos (CASPs) devem obter licenças de reguladores nacionais para operar na UE. Os CASPs licenciados se beneficiam de direitos de passaporte, permitindo-lhes operar em todos os estados membros sem autorizações separadas em cada país. Os serviços cobertos incluem operação de exchanges, custódia, gestão de carteiras, consultoria de investimentos e execução de ordens. Os requisitos incluem padrões de governança, resiliência operacional, proteção ao cliente e prevenção de abuso de mercado.

A implementação de MiCA incluiu períodos de transição permitindo que prestadores de serviços existentes tivessem tempo para se adaptar. Os estados membros poderiam adotar disposições de grandfathering permitindo que prestadores de serviços já operando sob a legislação nacional continuassem por até 18 meses enquanto buscavam a autorização MiCA. Esta abordagem gradual visa prevenir a disrupção do mercado enquanto garante conformidade.

Os impactos iniciais têm sido significativos. Várias stablecoins não conformes foram deslistadas de exchanges europeias à medida que os CASPs se movem para restringir o acesso a tokens emitidos por entidades sem autorização adequada da UE. A Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA) afirmou que as restrições a stablecoins não conformes com MiCA devem ser completas, com total conformidade esperada até o final do primeiro trimestre de 2025.

Abordagens do Reino Unido, Singapura e Ásia

O modelo de "mesmo risco, mesma regulamentação" desenvolvido pela Autoridade de Conduta Financeira do Reino Unido para ativos de cripto exige que empresas de cripto atendam a padrões semelhantes aos das instituições financeiras tradicionais, incluindo requisitos de capital, padrões de governança e medidas de proteção ao consumidor. A abordagem busca integrar cripto ao quadro regulatório financeiro existente em vez de criar um regime totalmente novo.

O Reino Unido está desenvolvendo regras específicas para stablecoins, após o sucesso do Acto GENIUS nos EUA e MiCA na UE. A FCA também lançou sandboxes para produtos de cripto inovadores, permitindo que empresas testem novos serviços sob supervisão regulatória antes do lançamento total no mercado. Esta abordagem equilibrada busca fomentar a inovação enquanto mantém a supervisão e protege os consumidores.

A Autoridade Monetária de Singapura (MAS) estabeleceu um quadro sofisticado enfatizando requisitos de reserva, auditorias regulares e custódia de nível institucional para prestadores de serviços de cripto. A Lei de Serviços de Pagamento regula os serviços de pagamento de cripto, enquanto a Lei de Valores e Futuros cobre tokens de segurança. A MAS finalizou quadros para stablecoins com foco particular em stablecoins sistêmicas que poderiam impactar a estabilidade financeira.

Singapura ativamente atrai negócios de cripto através de regras claras, prazos de licenciamento razoáveis e tratamento fiscal favorável aos negócios. Principais exchanges e projetos estabeleceram operações em Singapura, atraídos pela certeza regulatória e apoio governamental à inovação tecnológica financeira. A abordagem equilibra abertura à inovação com padrões robustos de combate à lavagem de dinheiro e proteção ao consumidor.

Hong Kong lançou sandboxes regulatórios para ativos digitais, permitindo que novos produtos sejam testados sob supervisão. A Comissão de Valores Mobiliários e Futuros licencia exchanges de cripto e requer que atendam a padrões para custódia, segurança cibernética e proteção ao investidor. A abordagem de Hong Kong reflete sua posição como um importante centro financeiro buscando manter relevância na era dos ativos digitais.

O Japão, um dos primeiros países a regulamentar exchanges de criptomoedas, tem quadros maduros abrangendo licenciamento de exchanges, emissão de stablecoins, e requisitos de custódia. A Agência de Serviços Financeiros supervisiona os negócios de cripto, exigindo registro, auditorias regulares e conformidade com regras de combate à lavagem de dinheiro. A experiência do Japão – incluindo lições do colapso da Mt. Gox – tem informado sua abordagem cautelosa mas sofisticada de regulamentação.

Os Emirados Árabes Unidos: Competição Agressiva

Os Emirados Árabes Unidos, especialmente Dubai, se posicionaram como um centro global de cripto por meio de inovação regulatória agressiva e incentivos comerciais. A Autoridade Reguladora de Ativos Virtuais de Dubai (VARA) estabeleceu regras claras para negócios de cripto enquanto oferece tratamento fiscal favorável e processos de aprovação simplificados.

O quadro da VARA se alinha com muitos princípios do MiCA enquanto mantém flexibilidade para atrair negócios. Entidades licenciadas podem oferecer uma gama completa de serviços de cripto, incluindo operação de exchanges, custódia, serviços de consultoria e empréstimos. A abordagem de Dubai combina regulamentação clara com políticas favoráveis aos negócios, criando um ambiente atraente para startups de cripto e empresas estabelecidas buscando flexibilidade operacional.

O sucesso dos Emirados Árabes Unidos em atrair negócios de cripto destaca as dinâmicas competitivas da regulamentação global. Países que estabelecem quadros claros e equilibrados cedo podem capturar uma significativa fatia de mercado à medida que negócios se mudam para jurisdições favoráveis. Os ganhos dos EAU vieram em parte à custa de regiões com ambientes regulatórios incertos ou hostis.

Implicações para a Harmonização Internacional

A diversidade de abordagens globais cria tanto desafios quanto oportunidades. Os mercados de criptomoedas são inerentemente globais — tokens são negociados 24/7 através de fronteiras, usuários acessam plataformas de qualquer lugar com acesso à internet, e o capital flui livremente através de jurisdições. Regulamentações divergentes criam complexidade de conformidade, mas também permitem arbitragem regulatória e experimentação.

Se os EUA estabelecerem um quadro liderado pela CFTC enquanto a UE mantém o MiCA e a Ásia persegue diversas abordagens, plataformas terão que navegar por múltiplos regimes simultaneamente. Isso pode ser sustentável para grandes empresas bem-resouçadas, mas proibitivo para startups menores. O resultado pode ser um mercado de cripto dominado por algumas plataformas globais que podem pagar por uma conformidade abrangente enquanto players menores e regionais atendem mercados locais.

Esforços de coordenação internacional se beneficiariam da liderança dos EUA. O Conselho de Estabilidade Financeira, Organização Internacional de Comissões de Valores e outros organismos internacionais têm desenvolvido princípios de alto nível para a regulamentação de cripto. A adoção de um quadro claro pelos EUA permitiria que reguladores americanos moldassem ativamente padrões globais em vez de reagirem a quadros desenvolvidos em outros lugares.

Por outro lado, se os EUA forem lentos em estabelecer regras claras, outras jurisdições podem definir o modelo. O MiCA já está influenciando discussões na América Latina, África e outras regiões considerando a regulamentação de cripto. O papel de definição de padrões pode mudar para a Europa, diminuindo a influência dos EUA sobre a evolução dos mercados globais de ativos digitais.

O Que Observar: Indicadores e Cronograma

Marcos Legislativos e Cronograma

O rascunho Boozman-Booker representa o primeiro passo em um longo processo legislativoprocess](https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html). O Comitê de Agricultura do Senado solicitará feedback das partes interessadas, realizará audiências para examinar as disposições e receber testemunhos, conduzirá sessões de marcação em que os membros do comitê poderão propor emendas e, eventualmente, votará se deve avançar com o projeto de lei para o plenário do Senado.

Ação paralela no Comitê Bancário do Senado continua essencial. Enquanto o rascunho do Comitê de Agricultura aborda a supervisão da CFTC, um projeto de lei complementar do Comitê Bancário deve abordar a jurisdição da SEC sobre tokens classificados como valores mobiliários, requisitos do emissor e coordenação entre agências. O Comitê Bancário lançou um rascunho de discussão do Ato de Inovação Financeira Responsável (RFIA) em julho de 2025, mas ainda há muito trabalho antes que as propostas dos dois comitês possam ser unificadas.

O cronograma para a aprovação no Senado tem sido adiado repetidamente. O Presidente Trump inicialmente procurou legislação até agosto de 2025, mas esse prazo passou com apenas o Ato GENIUS (legislação stablecoin) promulgado. Prazos subsequentes de setembro e novembro também não foram cumpridos. Previsões atuais sugerem possível ação até o final de 2025 ou início de 2026.

Se o Senado eventualmente aprovar sua versão, diferenças com o Ato CLARITY da Câmara precisariam ser reconciliadas. Isso poderia ocorrer por meio de um comitê de conferência formal que negocie um projeto de lei de compromisso, ou através de uma câmara aceitando a versão da outra com modificações. Dada a complexidade técnica e sensibilidades políticas envolvidas, a reconciliação poderia levar meses.

Indicadores da Indústria a Acompanhar

Padrões de registro revelariam respostas do mercado ao novo regime. Se promulgado, os observadores devem acompanhar quantas exchanges se registram na CFTC durante o período de transição, quais plataformas escolhem focar apenas em commodities digitais versus manter ofertas tanto de commodities quanto de valores mobiliários, e se novos entrantes lançam plataformas especificamente projetadas para o regime da CFTC.

Decisões de classificação de tokens forneceriam dados cruciais sobre como o regime de commodities versus valores mobiliários funciona na prática. Questões-chave incluem quais tokens a CFTC e a SEC aceitam como commodities digitais, como os projetos estruturam lançamentos de tokens para se qualificarem para tratamento como commodities e se disputas de classificação levam a litígios que esclarecem ou confundem os padrões legais.

Ações de fiscalização demonstrariam prioridades e capacidade regulatórias. Uma fiscalização inicial indicaria se a CFTC se concentra principalmente na prevenção de fraudes, manipulação de mercado, conformidade com o registro ou outras prioridades. A frequência e escala das fiscalizações também revelariam se a agência tem recursos adequados ou está sobrecarregada por seu novo mandato.

Métricas de mercado incluindo preços de ativos digitais, volumes de negociação e fluxos de capital refletiriam a confiança da indústria. Se a clareza regulatória impulsionar a adoção institucional, poderemos ver volumes de negociação aumentados em plataformas regulamentadas, crescimento em produtos financeiros relacionados a cripto e fluxos de capital de investidores institucionais para ativos digitais. Por outro lado, volumes decrescentes ou saídas de capital poderiam sinalizar que os custos de conformidade excedem os benefícios esperados.

Tendências de investimento de capital de risco indicariam se o regime incentiva a inovação. Um aumento no financiamento de startups de cripto baseadas nos EUA sugeriria que a clareza regulatória está desbloqueando investimentos. A contínua preferência por projetos offshore ou atividade decrescente de capital de risco em cripto poderia indicar que as regulamentações permanecem muito incertas ou onerosas.

Sinais de Mercado e Posicionamento Global

Desenvolvimentos internacionais moldariam a competitividade dos EUA. Questões-chave incluem se grandes plataformas expandem operações nos EUA ou se deslocam para outras jurisdições, se emissores de tokens escolhem lançar nos EUA ou evitam mercados americanos, e se a liderança dos EUA em tecnologia blockchain se fortalece ou enfraquece.

Listagens globais de tokens e produtos cripto demonstrariam integração ou fragmentação de mercado. Os tokens lançados sob regras dos EUA também listam em plataformas europeias sob MiCA? As exchanges asiáticas aceitam ativos regulados pela CFTC? As respostas revelariam se os regimes regulatórios são compatíveis ou criam silos que fragmentam mercados globais.

A adoção de stablecoins indicaria o impacto prático do Ato GENIUS e potenciais regulamentos de commodities cripto. O crescimento de stablecoins denominadas em dólares emitidas por entidades em conformidade com o GENIUS validaria a abordagem regulatória. A migração para stablecoins não-americanos ou o declínio no uso de stablecoins poderia sugerir excesso regulatório.

Métricas de atividade de desenvolvedores, como commits no GitHub para projetos de blockchain baseados nos EUA, participação em conferências cripto americanas e hackathons, e a localização das sedes de startups de blockchain revelariam se os EUA mantêm sua posição como centro de inovação cripto. A fuga de cérebros para jurisdições mais favoráveis seria um sinal preocupante.

Cenários de Falha e Alternativas

Se a legislação não avançar, o status quo de incerteza regulatória persistiria. A SEC continuaria a afirmar ampla jurisdição sobre a maioria dos tokens como valores mobiliários. A CFTC manteria autoridade limitada sobre derivativos, mas sem poderes explícitos de mercado à vista. As ações de fiscalização continuariam definindo os limites através de litígios em vez de legislações.

A falha também poderia levar à fragmentação regulatória em nível estadual. Alguns estados poderiam aprovar seus próprios regimes abrangentes de cripto, criando um mosaico de requisitos variados semelhante aos regulamentos de privacidade de dados em nível estadual. Este desfecho seria custoso para empresas que operam nacionalmente e poderia desvantajar a competitividade dos EUA globalmente.

O sucesso legislativo parcial permanece possível. O Congresso poderia aprovar apenas certas disposições, como melhorias no financiamento da CFTC ou regulamentações de stablecoin, enquanto deixa questões mais amplas de estrutura de mercado não resolvidas. Esta abordagem incremental poderia criar impulso para ações futuras enquanto aborda as questões mais urgentes.

A normatização pelas agências poderia preencher a lacuna se a legislação emperrar. A CFTC e a SEC poderiam emitir orientações conjuntas clarificando suas jurisdições respectivas, estabelecendo procedimentos de coordenação e proporcionando maior certeza regulatória através de ação administrativa em vez de legislação. Embora menos abrangente do que a reforma estatutária, a cooperação aperfeiçoada entre agências poderia reduzir a incerteza.

Conclusão: Um Momento Decisivo para os Mercados de Ativos Digitais

A proposta de transferência de supervisão de criptomoedas da SEC para a CFTC representa uma das mudanças regulatórias mais consequentes na breve história dos ativos digitais. Se implementado, o arcabouço Boozman-Booker estabelecerá a primeira estrutura federal abrangente para mercados de commodities digitais à vista, resolverá anos de incerteza jurisdicional e posicionará os Estados Unidos para competir globalmente em tecnologia blockchain e serviços financeiros cripto.

As implicações vão muito além da burocracia regulatória. A classificação de tokens como commodities em vez de valores mobiliários transformaria como os projetos levantam capital, desenham estruturas de governança e interagem com investidores. O registro de exchanges legitimaria as plataformas de negociação cripto enquanto impõe supervisão significativa e proteção ao consumidor. Regras claras para custódia, divulgação e operações permitiriam que instituições financeiras tradicionais entrassem nos mercados cripto com confiança.

No entanto, incertezas significativas permanecem. As restrições de recursos da CFTC levantam questões legítimas sobre se a agência pode efetivamente supervisionar o vasto mercado cripto com seu atual quadro de pessoal e orçamento. A regulamentação de DeFi continua amplamente não abordada, deixando bilhões de dólares em transações descentralizadas em um limbo legal. Disputas de classificação inevitavelmente continuariam à medida que projetos testam os limites entre commodities e valores mobiliários.

O contexto global adiciona urgência. O arcabouço MiCA da UE criou clareza regulatória para mercados cripto europeus, atraindo negócios e estabelecendo a Europa como potencial definidora de padrões. Singapura, os Emirados Árabes Unidos e outras jurisdições desenvolveram abordagens sofisticadas que equilibram inovação com supervisão. Os EUA correm o risco de perder sua liderança histórica em inovação financeira se continuarem atrasados no estabelecimento de regras claras.

Para participantes nos mercados cripto — seja desenvolvedores construindo protocolos de blockchain, empreendedores lançando projetos de tokens, investidores alocando para ativos digitais ou instituições financeiras tradicionais considerando serviços cripto — os próximos meses serão cruciais. As regras estabelecidas agora definirão como os mercados de ativos digitais evoluem na próxima década. Eles determinarão se o cripto alcança a adoção convencional ou permanece uma classe de ativos de nicho, se a inovação floresce ou se move para o exterior, e se os EUA mantêm sua posição como centro das finanças globais ou cedem terreno a competidores internacionais.

O projeto de lei é precisamente isso — um esboço. Negociações substanciais, emendas e refinamentos ainda estão por vir antes de qualquer...Conteúdo:

- bill reaches the president's desk. Os interessados da indústria farão lobby por disposições favoráveis. Os defensores dos consumidores pressionarão por proteções mais fortes. Os membros do Congresso buscarão atender às preocupações dos constituintes e considerações políticas. O produto final, se surgir, poderá diferir significativamente da proposta atual.

O que parece certo é que a era da ambiguidade regulatória está terminando. Seja através do quadro Boozman-Booker, uma abordagem legislativa alternativa, ou uma combinação de estatuto e regulamentação por agência, os EUA estabelecerão regras mais claras para os mercados de criptomoedas. A questão não é se deve regular, mas como — e se a abordagem escolhida promoverá a inovação, competição e proteção ao investidor que historicamente caracterizam os mercados financeiros americanos.

Para os leitores no ecossistema cripto, este é um momento que demanda atenção, envolvimento e preparo. Acompanhe de perto os desenvolvimentos legislativos. Participe dos processos de comentários. Prepare a infraestrutura de conformidade para os prováveis requisitos. Considere como diferentes resultados regulatórios afetariam modelos de negócios e estratégias. As decisões sendo tomadas em Washington este ano moldarão a indústria para os próximos anos.

A revolução das criptomoedas sempre foi sobre mais do que tecnologia. Foi sobre reimaginar como o valor é armazenado, transferido e governado. O quadro regulatório que está surgindo agora determinará se essa revolução se desenrolará em solo americano, sob regras americanas, com participação americana — ou se tomará forma em outro lugar, com os EUA relegados à margem de uma das inovações financeiras mais transformadoras da era digital.