Os mercados globais experimentaram uma das semanas mais caóticas na memória recente, oscilando violentamente entre vendas impulsionadas pelo pânico e ralis eufóricos de curta duração.

As tarifas mais acentuadas em um século pelos EUA desencadearam preocupações generalizadas sobre uma recessão global iminente. E enquanto a pausa de 90 dias do Presidente Trump em algumas tarifas ofereceu um breve alívio, o dano econômico mais profundo pode já ter sido causado.

Os mercados oscilaram entre perdas de múltiplos trilhões de dólares e ganhos históricos de um único dia, com o Nasdaq liderando uma recuperação espetacular. Commodities, moedas, e economias de fronteira foram a parte mais afetada pela volatilidade. Nesse contexto, investidores correram para reavaliar o risco enquanto aumentavam os temores de fraturas estruturais de longo prazo no sistema econômico global.

Resumo de Ações

-

O Nasdaq Composite disparou 12,16% na quarta-feira para fechar em 17.124,97 — sua maior alta de um único dia desde janeiro de 2001 e a segunda maior da história.

-

O S&P 500 seguiu com um salto de 9,52%, e o Dow subiu quase 8%, marcando a maior alta desde a crise financeira de 2008.

-

No entanto, essa alta ocorreu após um colapso brutal. Nos 10 dias seguintes ao anúncio inicial da tarifa por Trump, mais de $5 trilhões foram varridos das ações globais, superando as perdas da era pandêmica.

-

O Nikkei 225 do Japão disparou 9,13% na quinta-feira, liderando a recuperação da Ásia, enquanto o Kospi da Coreia do Sul e o ASX 200 da Austrália ganharam 6,6% e 4,5%, respectivamente.

Verificação de Commodities

- O índice S&P GSCI caiu mais de 8% desde 2 de abril, com energia caindo 12%, metais por 9%, e commodities suaves por mais de 5%.

-

Os preços do petróleo atingiram seu menor nível desde 2021, com Brent a $64,78 e WTI a $61,77. O aumento da produção da OPEP+ adicionou mais pressão para baixo.

-

O cobre, frequentemente visto como um indicador de saúde econômica, declinou mais de 16% desde 2 de abril, segundo a FactSet. O Goldman Sachs revisou sua previsão para até $5.900 por tonelada em um cenário de recessão.

-

O ouro, tipicamente um refúgio seguro, caiu 0,4% para $3.025 enquanto investidores liquidavam para cobrir perdas, enquanto a prata recuperou 2,2% após uma forte queda de dois dias.

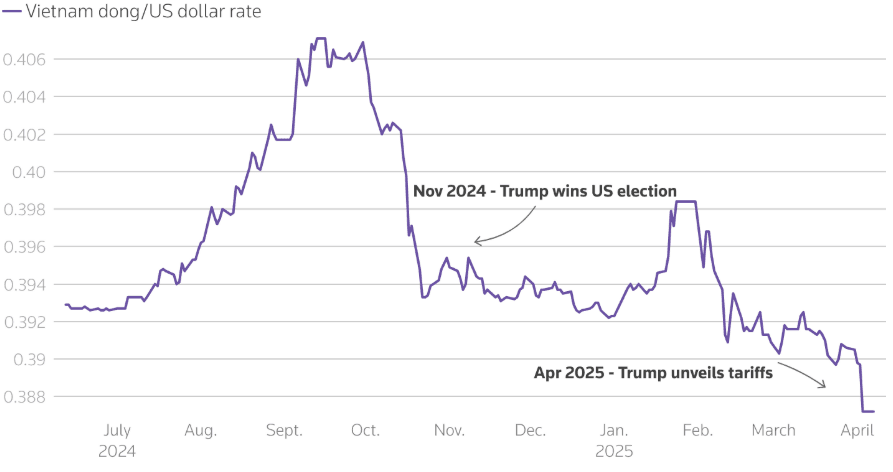

Panorama de Moedas & Forex

- O dólar australiano caiu 4,5% em dois dias — sua queda mais acentuada desde 2020 — frequentemente usado como um proxy para o yuan chinês.

-

O dong do Vietnã caiu para um recorde mínimo após enfrentar uma tarifa de 46% dos EUA. Apesar de tornar as exportações mais baratas, a desvalorização não é suficiente para compensar o impacto no comércio.

-

O dólar dos EUA perdeu terreno contra o franco suíço, sinalizando uma fuga para a segurança nos mercados de moeda globais.

Rendimentos de Títulos & Taxas de Juros

-

Os rendimentos do Tesouro dos EUA de 10 anos dispararam 20 pontos-base em algumas horas após a escalada tarifária, desencadeando a maior venda no mercado de títulos em décadas.

-

Os negociantes agora estão precificando 122 pontos-base de cortes de taxas do Fed para 2025, um salto acentuado em relação aos apenas 74 pontos-base de uma semana antes.

-

Títulos de mercados de fronteira — incluindo Paquistão e Sri Lanka — viram os preços caírem abaixo dos níveis de dificuldades em meio a temores de serviço da dívida e falta de financiamento global.

Cripto & Ativos Alternativos

-

O Bitcoin voltou a subir para $85.000 após cair para os baixos $70.000 de sua alta histórica de $110.000 em janeiro.

-

A Binance se reuniu com autoridades dos EUA para reduzir a supervisão e discutiu a listagem de uma moeda atrelada ao dólar ligada a Trump.

-

O DOJ encerrou sua unidade de fiscalização de criptomoedas, optando por se concentrar no financiamento do terrorismo — sinalizando um amplo retrocesso regulatório.

Eventos Globais & Tendências Macro

-

A Argentina assinou um acordo de $20 bilhões com o FMI, removeu controles cambiais e permitiu a flutuação do peso — potencialmente desencadeando uma desvalorização de até 30%.

-

Economias de fronteira como Angola e Sri Lanka sofreram perdas em títulos soberanos, expondo vulnerabilidades em nações mais fracas impactadas pela queda nas exportações de commodities.

-

O rali do setor fintech desmoronou após a emoção inicial em torno da pausa tarifária de Trump. A Affirm e o PayPal afundaram na quinta-feira, com analistas alertando sobre margens mais apertadas e exposição a custos crescentes de hardware e crédito.

Pensamentos Finais: A Calmaria Antes de Outra Tempestade?

Os mercados desta semana foram um estudo sobre contrastes extremos — venda impulsionada pelo pânico, seguida por ralis de alívio, apenas para ser novamente atingida pela dúvida. A recuperação do Nasdaq foi espetacular, mas mais movida por sentimento e alívio do que por estabilidade estrutural. O fato de os mercados de títulos — tradicionalmente um farol de calma — terem mostrado oscilações sem precedentes é um sinal de incerteza sistêmica.

O desempenho inferior do setor fintech destaca que, mesmo após ganhos de manchete, a cautela dos investidores persiste, particularmente onde comportamento do consumidor e exposição ao crédito se intersectam. Enquanto isso, commodities e moedas de mercados emergentes estão emitindo sinais vermelhos sobre a saúde da demanda global.

Com a China e os EUA agora efetivamente trancados em uma guerra tarifária, a mensagem mais ampla é clara: estamos entrando em uma era onde a volatilidade financeira pode não ser mais cíclica — pode ser estrutural. A próxima semana será chave para determinar se o otimismo provocado por pausas temporárias pode se traduzir em calma sustentável — ou se isso é apenas outra pausa antes da próxima queda.