Esta semana, mercados financeiros globais navegaram um cenário complexo moldado pelo alívio das tensões comerciais, dados econômicos mistos e sinais de bancos centrais. Enquanto Wall Street se recuperou acentuadamente impulsionado por fortes lucros tecnológicos e esperanças de desescalada nas tarifas EUA-China, os mercados europeus permaneceram cautelosos, pesados por temores de recessão e dados PMI fracos.

Na Ásia, o otimismo retornou enquanto Japão e Coreia do Sul revelaram medidas de apoio econômico para contrabalançar impactos tarifários, enquanto lucros industriais da China sinalizavam recuperação frágil.

O sentimento dos investidores oscilou entre alívio e ceticismo. O amolecimento temporário da retórica tarifária acalmou os mercados, mas a incerteza sobre políticas comerciais de longo prazo e pressões inflacionárias mantiveram a volatilidade em jogo. Setores de tecnologia e comunicação lideraram ganhos mundiais, enquanto indústrias voltadas ao consumidor e economias dependentes de exportação lutaram sob a sombra do protecionismo. Veja como os mercados se comportaram no geral.

Resumo de Ações

Mercados de Ações Reagem ao Alívio das Tensões Comerciais e Ganhos Tecnológicos

Desempenho Global das Ações

-

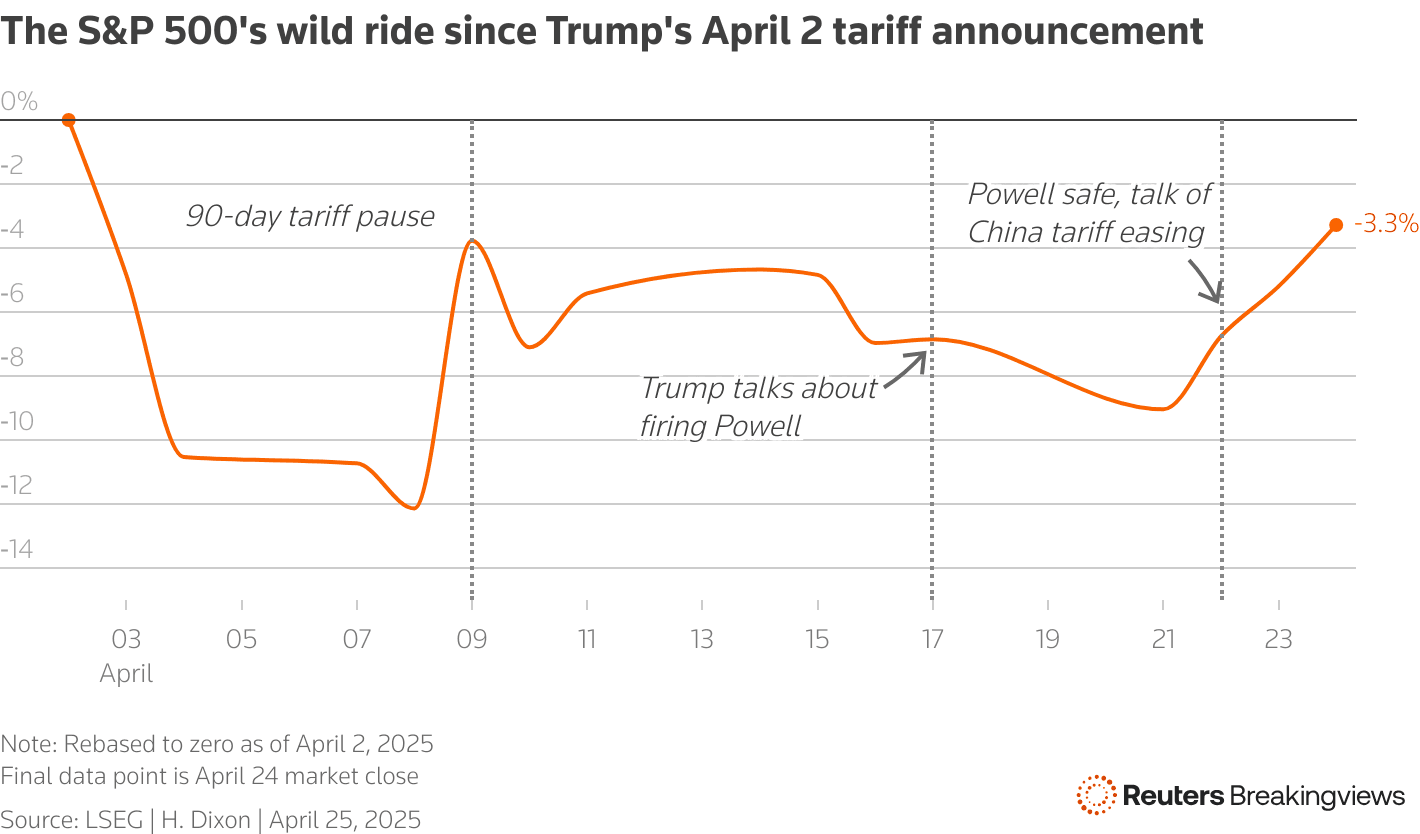

O S&P 500 subiu 4,6%, o Nasdaq saltou 6,7%, e o Dow Jones aumentou 2,5%, impulsionados pelo otimismo em torno da retórica comercial EUA-China e fortes ganhos tecnológicos.

-

Europe’s STOXX 600 ganhou 0,35%, marcando sua segunda alta semanal consecutiva apesar dos temores de recessão persistentes.

-

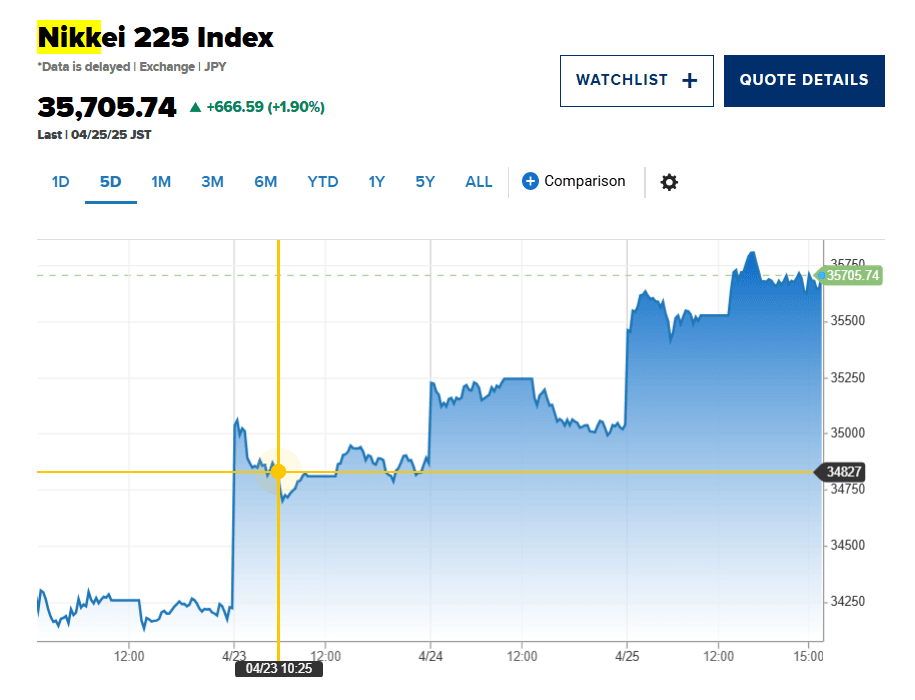

O Nikkei 225 do Japão aumentou 1,9%, recuperando totalmente as perdas de choques tarifários anteriores.

-

O Nifty 50 da Índia caiu 1,27% em meio a tensões geopolíticas com o Paquistão.

Destaques Setoriais

-

As ações de tecnologia lideraram a recuperação, com a Alphabet reafirmando investimentos em IA. A ServiceNow subiu 14,8% devido à forte demanda impulsionada por IA.

-

O setor de consumo discricionário permaneceu sob pressão devido a temores inflacionários induzidos por tarifas.

-

Os setores financeiros e de saúde mostraram resiliência, apoiados pelo posicionamento defensivo.

Principais Eventos Corporativos

-

Mais de 73,9% das empresas do S&P 500 que relatam os lucros do 1º trimestre superaram as expectativas.

-

O foco do mercado se volta para relatórios futuros da Apple e Microsoft na próxima semana.

-

A atividade de IPO permaneceu contida devido à volatilidade do mercado.

Verificação de Commodities

Petróleo Cai Enquanto Ouro Permanece Como Refúgio em Meio à Incerteza

Petróleo Bruto

-

Brent crude fechou a $66,87, uma queda de 1,6% na semana, pressionada por temores de recessão e negociações comerciais flutuantes.

-

WTI estabeleceu-se a $63,02, indicando uma queda semanal de 2,6%.

Metais Preciosos

-

O ouro viu volatilidade, atingindo acima de $3.500 antes de estabelecer-se em $3.292,99, uma queda de 1,7% na sexta, mas ainda em alta no ano, à medida que investidores se protegem contra a imprevisibilidade política.

-

A prata e metais industriais espelharam o movimento do ouro, influenciados pela força do dólar e preocupações com o crescimento global.

Influenciadores

Desenvolvimento da guerra comercial, flutuações do dólar e a busca pelo refúgio dos investidores continuam a ditar os preços das commodities.

Instantâneo de Moedas e Câmbio

Dólar Encontra Estabilidade Enquanto Iene Ganha com Fluxos de Refúgio

-

O Índice USD postou seu primeiro ganho semanal desde março, sustentado por preocupações amenizadas do Fed e otimismo comercial.

-

USD/JPY subiu para 143,55, refletindo sentimento de risco, mas também demanda de refúgio para o iene no início da semana.

-

EUR/USD caiu para 1,1377, pois cortes de taxas do BCE pesaram sobre o euro.

-

INR permaneceu volátil devido a tensões regionais, mas estabilizou-se no final de semana.

Influências Principais

Divergências de bancos centrais, incerteza comercial e mudança no sentimento dos investidores continuam a dominar os mercados de câmbio.

Rendimentos de Títulos e Taxas de Juros

Rendimentos Caem enquanto Fed Sinaliza Paciência em Meio à Volatilidade Comercial

-

O rendimento do Tesouro dos EUA a 10 anos caiu para 4,26%, refletindo cautela dos investidores e esperanças de potenciais cortes de taxas pelo Fed este ano.

-

O BCE cortou as taxas em 25 bps para 2,25%, citando desinflação e condições financeiras apertadas devido a interrupções comerciais.

-

As preocupações inflacionárias permanecem elevadas devido aos impactos tarifários, mas os temores de recessão estão moderando as reações do mercado de títulos.

Criptoativos e Ativos Alternativos

Bitcoin Estável Enquanto Volatilidade de Altcoin Persiste

-

Bitcoin (BTC) manteve-se acima de níveis de suporte chave, mantendo a confiança dos investidores apesar das turbulências do mercado mais amplas.

-

Altcoins viram renovada volatilidade, impulsionada por narrativas regulatórias em mudança e desenvolvimentos DeFi.

-

O sentimento foi misto, com influxos de ETF proporcionando estabilidade enquanto hacks e preocupações de liquidez pesaram sobre tokens menores.

Eventos Globais e Tendências Macro

Crescimento Industrial da China Resiliente em Meio a Pressões da Guerra Comercial

-

Os lucros industriais do 1º trimestre da China aumentaram 0,8%, sinalizando resiliência apesar de tarifas agressivas dos EUA. No entanto, espera-se pressão futura sem suporte político rápido.

-

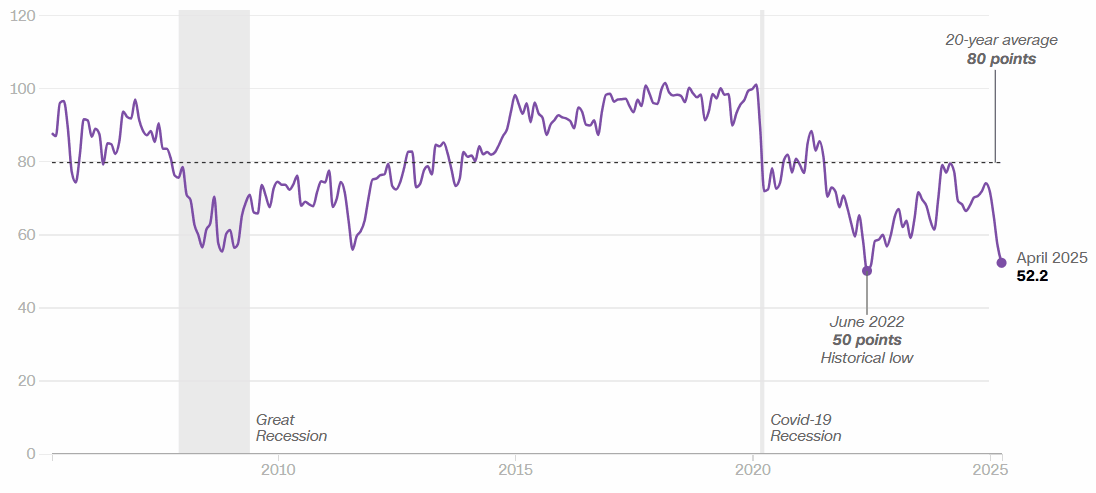

Sentimento do consumidor dos EUA despencou 8% em abril, refletindo profundas preocupações com riscos de recessão e inflação.

-

O Japão implementou medidas econômicas de emergência para contrabalançar impactos tarifários, enquanto o IPC central de Tóquio superou 3,4%, mantendo vivas as preocupações inflacionárias.

-

A Índia enfrentou quedas de mercado em meio a tensões crescentes com o Paquistão, destacando riscos geopolíticos na Ásia.

Pensamentos Finais: Mercados em uma Encruzilhada?

Olhando para o panorama geral, os mercados parecem ter entrado em uma fase de estabilização cautelosa, ancorada por fortes lucros corporativos e um leve recuo dos medos extremos de políticas comerciais. As ações de tecnologia demonstraram resiliência notável, atuando como um buffer contra ventos contrários geopolíticos, enquanto mercados de commodities e títulos refletiam preocupações persistentes com o crescimento global e dinâmicas inflacionárias.

À medida que nos dirigimos para a próxima semana, o foco mudará para lançamentos críticos de ganhos, reuniões de bancos centrais e novos indicadores econômicos, particularmente dados de inflação e emprego. A capacidade do mercado de manter sua recuperação dependerá do progresso tangível nas negociações comerciais e da clareza dos formuladores de políticas. Embora os rallys de alívio de curto prazo sejam prováveis, a corrente subjacente de incerteza sugere que os investidores devem se preparar para uma renovada volatilidade. Uma visão contrária? Se o impulso tecnológico se mantiver e os bancos centrais inclinarem-se para a flexibilização, podemos ver que ativos de risco superam as expectativas—mesmo em uma economia global em desaceleração.