O momento chegou silenciosamente mas de forma decisiva em novembro de 2025. A ação preferencial perpétua da Strategy, STRC, chegou a $100,10 - um recorde absoluto e um limite crítico que abriu um canal de captação de $4,2 bilhões para o maior detentor corporativo de Bitcoin do mundo.

Para o Presidente Executivo, Michael Saylor, esse marco representou muito mais do que um nível técnico de negociação. Foi a validação de um ousado experimento de finanças corporativas que redefiniu a forma como as empresas podem usar o Bitcoin, não apenas como um ativo de tesouraria, mas como a base para um novo aparato de mercado de capitais.

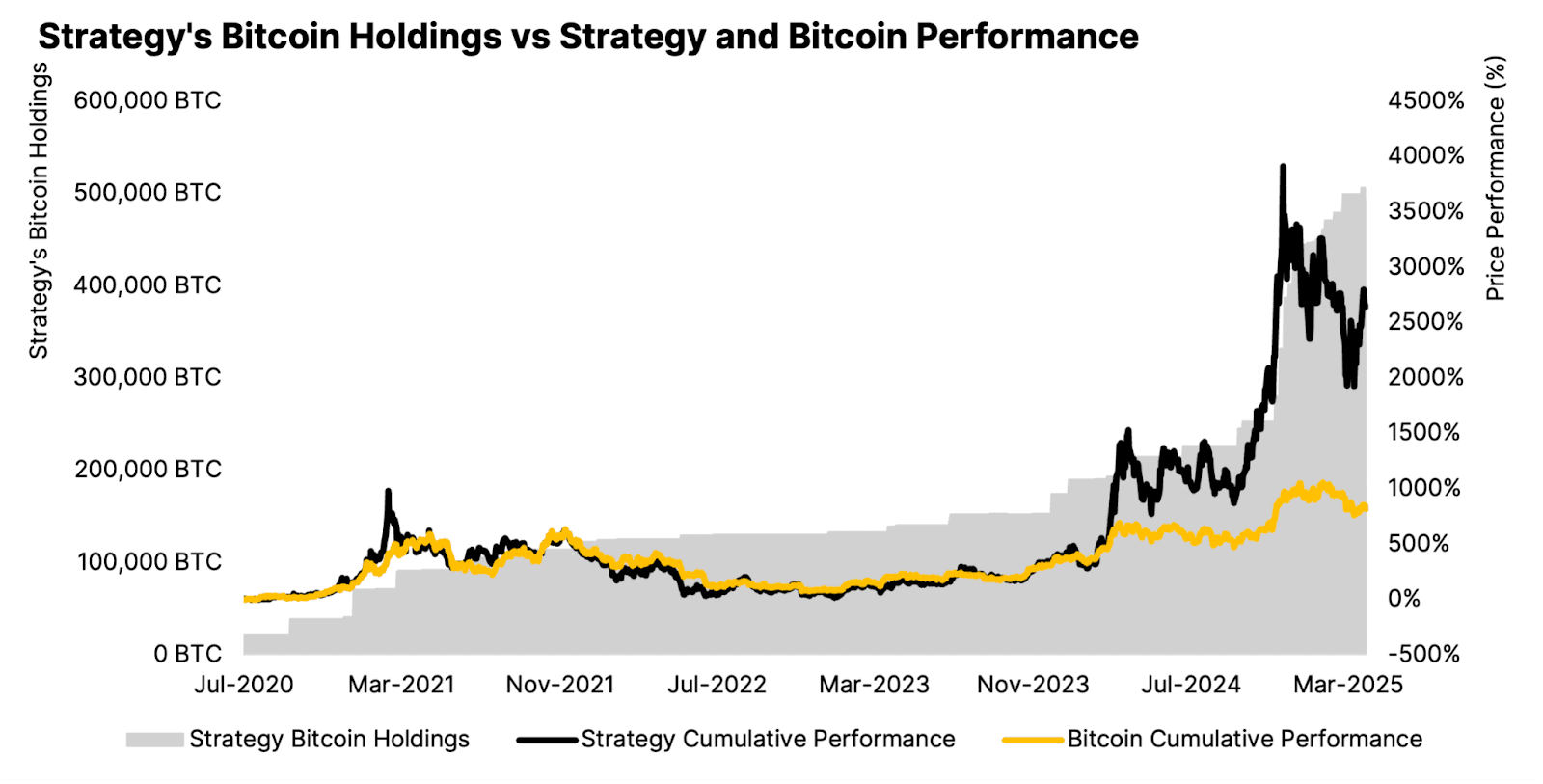

A Strategy, a empresa anteriormente conhecida como MicroStrategy, agora possui 641.205 BTC avaliados em aproximadamente $69 bilhões, acumulados a um custo médio de $74.057 por moeda. Mas a empresa não está mais apenas comprando Bitcoin - ela está arquitetando um modelo financeiro complexo, construído em torno de ações preferenciais perpétuas, programas de capital em mercado e uma base de investidores global em expansão.

Se esse modelo se escala sustentavelmente, sobrevive à turbulência do mercado e influencia o ecossistema mais amplo do cripto agora é a questão central enfrentada pela Strategy, seus investidores, e as dezenas de empresas que tentam replicar seu modelo.

A Fase de Acumulação: Da Aposta Maverick à Dominância de Mercado

A jornada da Strategy no Bitcoin começou em agosto de 2020 com uma $250 milhões compra de 21.454 BTC a $11.652 por moeda. Na época, Saylor posicionou o movimento como uma proteção contra a inflação e a desvalorização da moeda - pouco convencional para uma empresa de software empresarial, mas presciente à medida que o Bitcoin começou sua ascensão dramática.

Até o 3º trimestre de 2025, a Strategy reportou a posse de 640.808 BTC em 26 de outubro, com um custo básico de $47,4 bilhões. As participações da empresa agora representam mais de 3% do total de 21 milhões de Bitcoin, consolidando sua posição não apenas como o maior detentor corporativo, mas uma força significativa na estrutura de mercado do Bitcoin.

A acumulação tem sido incessante. A Strategy alcançou um rendimento de BTC de 26,1% no acumulado do ano em 2025, significando que aumentou sua relação Bitcoin-por-ação mais rápido do que diluiu os acionistas por meio da emissão de ações. Compras recentes diminuíram do ritmo acelerado do início de 2025 - apenas 397 BTC por $45,6 milhões no final de outubro/início de novembro - mas isso reflete um ritmo estratégico em vez de recuo, enquanto a empresa se posiciona para sua próxima fase de captação de capital.

A adoção de regras de contabilidade de valor justo em janeiro de 2025 mudou fundamentalmente os relatórios financeiros da Strategy. Anteriormente classificados como "ativos intangíveis de vida indefinida", as participações de Bitcoin só podiam ser depreciadas quando os preços caíam, nunca eram valorizadas quando se recuperavam. A nova regra do FASB (ASU 2023-08) permite que as empresas reportem o Bitcoin ao valor de mercado a cada trimestre, reconhecendo tanto ganhos quanto perdas. Para a Strategy, isso gerou $3,9 bilhões em receita operacional e $2,8 bilhões em receita líquida no 3º trimestre de 2025 - embora também tenha exposto a empresa a uma potencial responsabilidade de Imposto Mínimo Alternativo Corporativo de $17 bilhões sobre os ganhos não realizados a partir de 2026.

Engenharia de Mercados de Capitais: O Aparelho de Ações Preferenciais

A verdadeira inovação da Strategy não está na acumulação de Bitcoin em si, mas na sofisticada maquinaria de captação de capital que construiu em torno de suas participações. A empresa criou um conjunto de ações preferenciais perpétuas - STRK, STRF, STRD e STRC - cada uma projetada para atrair perfis de investidores diferentes, enquanto financia compras contínuas de Bitcoin.

A mais nova e significativa é a STRC, ou "Stretch", lançada em julho de 2025 com um IPO de $2,5 bilhões ao preço de $90 por ação. Saylor descreveu a STRC como "momento do iPhone" da empresa - um produto transformador que resolve o problema de acessibilidade de instrumentos anteriores. Ao contrário do mais complexo STRK (convertível com dividendo de 8%) ou STRD (10% não cumulativo), a STRC funciona como uma conta poupança de alto rendimento: duração perpétua, dividendos de taxa variável atualmente a 10,5% ao ano, e projetada para negociar perto de seu valor nominal de $100.

A mecânica é deliberadamente projetada para estabilidade. A STRC é fortemente sobre-garantida com Bitcoin. Se o valor do título comercializar abaixo do par, a Strategy pode aumentar a taxa de dividendos para impulsionar a demanda; se comercializar acima do valor, a taxa pode ser reduzida. Este mecanismo de ajuste dinâmico visa manter a STRC ancorada em $100, fornecendo a "tranquilidade" que os invest investidores de varejo requerem, enquanto entrega rendimentos consistentes.

Quando a STRC atingiu o par em 6 de novembro, desbloqueou o programa da Strategy $4,2 bilhões de mercado-aberto (ATM) atrelado às ações. Isso permite que a Strategy emita novas ações da STRC gradualmente, sem realizar outra grande oferta, convertendo o capital dos investidores em compras de Bitcoin de forma contínua. A empresa já opera programas de ATM semelhantes para suas outras ações preferenciais e ações comuns, formando juntos uma infraestrutura de captação de capital de bilhões de dólares.

No total, a Strategy já arrecadou aproximadamente $19,8 bilhões em capital no acumulado do ano em 2025 através de seus diversos instrumentos. As ofertas de ações preferenciais arrecadaram cerca de $5,6 bilhões, representando 12% de toda a emissão de IPOs nos EUA em 2025. O desempenho varia: STRF entregou um retorno vitalício de 31%, STRK 19%, STRC 8%, enquanto STRD ficou para trás com -6%.

A dívida conversível da empresa está em 8,2 bilhões com um vencimento médio ponderado de 4,4 anos. Combinada com a equity preferencial avaliada em $6,7 bilhões em outubro de 2025, a Strategy agora tem obrigações totais de juros e dividendos anuais de $689 milhões. Estes encargos fixos devem ser cumpridos independentemente do preço do Bitcoin, criando pressão estrutural para manter o acesso aos mercados de capitais.

Lógica Estratégica: O "Glitch de Dinheiro Infinito" e a Proposta de Valor

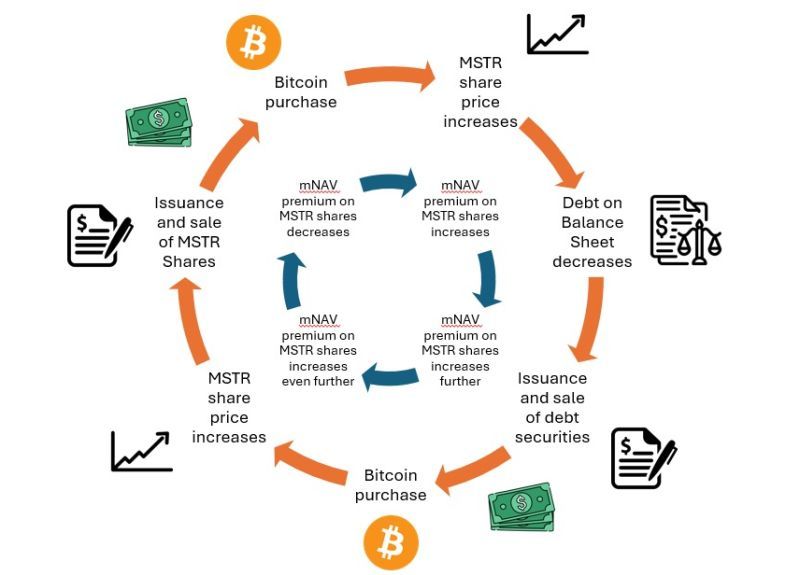

A tese de Saylor baseia-se em um ciclo de feedback: captar capital por meio de ações e ações preferenciais, usar recursos para comprar Bitcoin e observar a valorização da empresa aumentar com o preço do Bitcoin - criando mais capacidade de captação de capital em condições atraentes. Ele descreveu o modelo como usar o tesouro de Bitcoin da Strategy como garantia para "monetizar a liquidez em escala de varejo."

A proposta de valor para os investidores é a exposição alavancada ao Bitcoin sem a custódia direta. A ação da Strategy normalmente negocia com um prêmio sobre seu valor líquido de ativo em Bitcoin - variando historicamente de 1,5x a 3,5x - refletindo a disposição do mercado de pagar a mais pela capacidade contínua da empresa de acumular Bitcoin por meio de acesso a mercados de capitais indisponíveis para investidores individuais.

Este prêmio, medido como múltiplo do valor líquido do ativo (mNAV), serve como "permissão" da empresa para captar mais capital. Quando o mNAV está alto, a Strategy pode emitir ações a um prêmio significativo sobre suas participações em Bitcoin, adquirindo mais BTC por ação emitida e gerando "Rendimento BTC" - o aumento percentual em participações de Bitcoin por ação. A Strategy alcançou 26% de rendimento de BTC no acumulado do ano em 2025, demonstrando que, apesar da diluição, os acionistas ganharam mais exposição ao Bitcoin por ação detida.

Críticos questionam se isso constitui criação genuína de valor ou uma arbitragem sofisticada que explora a disposição dos investidores de varejo de pagar prêmios. O lendário vendedor a descoberto Jim Chanos tem sido [particularmente... that were purchased at a significantly lower price) to meet its obligations without triggering widespread equity dilution.

Key Takeaways and Future Prospects

Despite recent challenges, Strategy's ambitions remain bold. The international expansion into European markets through the issuance of euro-denominated preferred shares demonstrates a strategy to diversify and tap into new capital pools. However, the compression of the mNAV and increased competition from other Bitcoin treasury strategies pose significant risks.

The company's reliance on maintaining a premium for its Bitcoin holdings is under strain, and the potential for a "doom spiral" raises concerns about the sustainability of its current model. With insider selling and changes in capital allocation policies adding to market anxiety, the path forward will require careful navigation.

To stabilize and grow its premium valuation, Strategy might need to innovate or pivot its approach. Embracing alternative financial instruments or enhancing operational efficiency could help recover its standing. Additionally, maintaining transparency with investors and clearly communicating strategic shifts will be crucial in regaining trust and ensuring long-term viability.

In this dynamic landscape, Strategy's commitment to capitalizing on Bitcoin's potential remains evident, but adaptability will be key to overcoming structural challenges and seizing future opportunities.Adquirido a preços elevados com grandes perdas não realizadas) para cobrir dividendos enquanto preserva vantagens fiscais. Esta estratégia só funciona se o preço do Bitcoin permanecer acima do custo médio da Strategy e os mercados de capitais continuarem receptivos.

O gerenciamento anunciou no segundo trimestre de 2025 que se apoiaria mais na emissão de ações preferenciais quando o mNAV estiver comprimido, reservando a emissão de ações ordinárias para períodos quando o mNAV exceder 2,5x. STRC atingir o par em novembro teoricamente permite essa estratégia, mas o sucesso depende do apetite sustentado dos investidores por títulos perpétuos com rendimento de 10,5% apoiados por garantias voláteis em Bitcoin.

Riscos Regulamentares, Contábeis e Operacionais

Além das dinâmicas do mNAV, a Strategy enfrenta várias vulnerabilidades estruturais. O Imposto Mínimo Alternativo Corporativo (CAMT) introduzido no Ato de Redução da Inflação de 2022 impõe um imposto mínimo de 15% sobre a "renda ajustada da demonstração financeira" - que agora inclui ganhos de valor justo não realizados sob as novas regras contábeis. Os US$ 17 bilhões em ganhos não realizados em Bitcoin da Strategy podem desencadear uma obrigação tributária de vários bilhões de dólares a partir de 2026, a menos que isenções regulatórias sejam concedidas.

A receita anual de software de US$ 128,7 milhões da empresa - seu negócio original - gerou US$ 350 milhões em lucro bruto nos últimos 12 meses, uma fração minúscula de sua capitalização de mercado de US$ 94 bilhões. A Strategy é essencialmente uma proxy do Bitcoin puro com fluxo de caixa operacional nominal. O analista da Morningstar, Michael Miller, observou que a Strategy "não possui, de fato, os lucros para cobrir pagamentos de dividendos" em suas ações preferenciais, dependendo, em vez disso, da apreciação do Bitcoin para gerar caixa para distribuições por meio de novas captações de capital ou vendas de ativos.

Questões legais persistem sobre os direitos dos acionistas em relação às participações de Bitcoin. Os acionistas comuns podem não ter posse legal direta do Bitcoin da Strategy em cenários de falência ou reestruturação, já que os ativos são mantidos no nível da entidade corporativa. Os acionistas preferenciais têm preferências de liquidação explícitas e prioridade de reivindicação, mas a estrutura de capital complexa gera incerteza sobre como o Bitcoin seria distribuído em caso de estresse.

Os riscos de custódia e operacionais também são uma preocupação. A Strategy detém Bitcoin em múltiplas plataformas de custódia de nível institucional, mas a concentração de 3% do fornecimento de Bitcoin em uma única entidade corporativa cria vulnerabilidade sistêmica a ações regulatórias, falhas de segurança ou de gerenciamento.

Implicações Mais Amplas: O Ecossistema de Tesouraria de Bitcoin Evolui

O modelo da Strategy gerou uma indústria. Quarenta e oito novas empresas de tesouraria de Bitcoin surgiram apenas nos últimos três meses de 2025, acelerando uma tendência que começou timidamente em 2020. As Empresas de Tesouraria de Ativos Digitais (DATCOs) coletivamente detêm aproximadamente US$ 93 bilhões em Bitcoin, representando 3,98% da oferta circulante.

O seguidor mais proeminente é a Metaplanet do Japão, que agora detém aproximadamente 30.823 BTC avaliados em US$ 3,5 bilhões, tornando-a a quarta maior detentora corporativa globalmente. A Metaplanet almeja 210.000 BTC até 2027 - representando 1% do fornecimento total de Bitcoin - usando títulos de juro zero, emissões de capital e estratégias inovadoras de derivativos como opções de compra coberta para gerar rendimento sobre as participações.

MARA Holdings detém 53.250 BTC, XXI Capital (Twenty One apoiada pela Tether) possui 43.514 BTC, e a Bitcoin Standard Treasury Company (apoiada por Adam Back e Cantor Fitzgerald) possui 30.021 BTC. Empresas dos setores de seguros, saúde, automotivo e de energia anunciaram alocações de Bitcoin, com a adoção de tesouraria se expandindo além das empresas nativas de cripto para corporações tradicionais.

As implicações de oferta e demanda são profundas. Empresas estão adquirindo aproximadamente 1.755 BTC por dia, em média, em 2025 - quase o dobro dos aproximadamente 900 BTC minerados diariamente. Os investidores institucionais agora controlam 18% do fornecimento total de Bitcoin, acima dos níveis negligenciáveis de 2021. Combinado com ETFs de Bitcoin à vista que detêm 6% do fornecimento e detentores de longo prazo aumentando suas participações, a oferta circulante disponível está efetivamente encolhendo.

Isso cria o que os analistas descrevem como um piso estrutural de preço. As tesourarias corporativas normalmente compram no balcão para evitar impacto de mercado, acumulando silenciosamente durante mercados tanto de alta quanto de baixa. Ao contrário dos investidores de varejo propensos à venda pânica, instituições com mandatos de longo prazo fornecem demanda consistente, independentemente da volatilidade de curto prazo. Isso reduz a oferta disponível e potencialmente estabiliza os preços em níveis mais altos.

O modelo também está transformando o Bitcoin de um ativo puramente especulativo em garantia de qualidade institucional. As ações preferenciais da Strategy são efetivamente títulos garantidos por Bitcoin que oferecem rendimentos fixos - não muito diferentes de títulos hipotecários ou outros produtos estruturados. À medida que esses instrumentos proliferam, o Bitcoin se torna embutido nos mercados de capitais tradicionais, acessível a fundos de pensão, seguradoras e outros investidores em busca de rendimento que não podem ou não querem deter cripto diretamente.

No entanto, riscos acompanham essa institucionalização. Chanos alerta que a emissão rápida por dezenas de empresas de tesouraria de Bitcoin reflete a bolha SPAC - quando a "imprensa" de Wall Street criou mais oferta de veículos de investimento do que a demanda do mercado podia absorver, colapsando, em última instância, as avaliações. Se muitas empresas competirem por capital com títulos garantidos por Bitcoin semelhantes, os prêmios em todo o setor podem desaparecer, minando a economia fundamental.

O risco de concentração também aumenta. A Strategy sozinha detém mais de 3% do fornecimento de Bitcoin, criando exposição sistêmica às decisões de gestão de uma única entidade corporativa, estrutura de capital e posição regulatória. Se a Strategy enfrentasse alguma vez liquidação forçada - seja devido a falência, ação regulatória ou violações de convênios - o impacto nos mercados de Bitcoin poderia ser grave.

A proliferação de modelos imitadores levanta questões sobre diferenciação e sustentabilidade. Muitas empresas menores de tesouraria de Bitcoin carecem da escala da Strategy, sofisticação de mercados de capitais ou reconhecimento de marca de primeira-movente. Dezenas negociam a ou abaixo de 1x mNAV, incapazes de comandar prêmios que justifiquem emissões de ações dilutivas. Essas empresas podem lutar para levantar capital de forma eficiente, potencialmente forçando vendas de Bitcoin para cumprir obrigações durante quedas de mercado.

O Que Vem a Seguir: Sinais para Monitorar

O plano de jogo da Strategy enfrenta seu teste mais crítico. A empresa deve provar que seu aparato de mercados de capitais pode crescer de forma sustentável, mesmo à medida que seu prêmio de avaliação se comprime, a concorrência se intensifica e a trajetória de preço do Bitcoin se torna incerta.

Vários indicadores determinarão se o modelo terá sucesso:

Utilização do Programa ATM: Se a Strategy pode implantar efetivamente sua capacidade ATM STRC de US$ 4,2 bilhões e capacidade de bilhões de dólares em outros títulos depende do apetite dos investidores por ações preferenciais de alto rendimento. Se o STRC negociar consistentemente igual ou acima do par, a Strategy ganha uma fonte de financiamento escalável. Se cair abaixo do par, apesar dos aumentos de dividendos, o mecanismo quebra.

Ritmo de Compra de BTC: A taxa de acumulação da Strategy sinaliza diretamente a disponibilidade de capital e confiança estratégica. Conteúdo: volumes abaixo de 1.000 BTC sugerem restrições de capital; compras sustentadas acima de 10.000 BTC mensais indicam financiamento bem-sucedido. O sucesso da emissão internacional de STRE será particularmente revelador - se os investidores europeus adotarem a exposição ao Bitcoin em euros, valida a expansão global; se a demanda decepcionar, sugere saturação do mercado.

Movimento do mNAV: O prêmio precisa recuperar-se para cerca de 2x para que a emissão de ações comuns possa ser retomada em grande escala sem diluir o Bitcoin por ação. A compressão contínua em direção a ou abaixo de 1x forçaria a dependência inteiramente em ações preferenciais e dívidas, restringindo o crescimento. Um movimento sustentado acima de 2,5x mNAV sinalizaria confiança restaurada dos investidores e reabriria uma acumulação agressiva financiada por ações.

Negociação de Preferenciais e Spreads de Rendimento: STRC, STRF, STRK e STRD devem manter a negociação estável e spreads de rendimento razoáveis em comparação com títulos de renda fixa comparáveis. Se as ações preferenciais se tornarem estressadas - negociando bem abaixo do par com spreads de rendimento em expansão - sugere perda de confiança na capacidade da Strategy de fornecer distribuições e manter o valor do colateral em Bitcoin.

Desenvolvimentos Regulatórios e Contábeis: A resolução da questão fiscal do CAMT é crítica. Se a Strategy enfrentar contas fiscais de bilhões de dólares sobre ganhos não realizados, isso poderia forçar vendas de Bitcoins ou reestruturação da dívida. Por outro lado, isenções regulatórias para ganhos cripto não realizados removeriam um grande obstáculo. O impacto da contabilidade de valor justo na volatilidade e na percepção dos investidores também moldará o acesso ao capital.

Desempenho de Empresas Imitadoras: O sucesso ou fracasso da Metaplanet, MARA e dezenas de pequenas empresas de tesouraria de Bitcoin demonstrará se o modelo é escalável ou se apenas a posição única da Strategy permite que funcione. Se os concorrentes tiverem sucesso com prêmios de 1.5x-2x mNAV, isso valida a categoria; se a maioria negociar abaixo de 1x e lutar para levantar capital, sugere que o mercado pode suportar apenas alguns players dominantes.

Trajetória do Preço do Bitcoin: Em última análise, a sustentabilidade do modelo depende da apreciação do Bitcoin. Se o Bitcoin atingir $150,000-200,000 conforme o guidance da Strategy para 2025 assume, os ganhos não realizados tornam os dividendos preferenciais facilmente pagáveis e o mNAV provavelmente se expande. Se o Bitcoin entrar em um mercado baixista prolongado abaixo de $80,000, base de custo médio da Strategy, a empresa enfrenta decisões difíceis sobre cortes de dividendos, venda de ativos ou renegociação de convênios.

Considerações finais

A Strategy de Michael Saylor realizou algo notável: transformar uma empresa de software de médio porte em uma instituição financeira de Bitcoin com quase $70 bilhões em ativos cripto e pioneira em inovações no mercado de capitais que estão remodelando a forma como as empresas podem alavancar ativos digitais. O aparato de ações preferenciais perpétuas - particularmente o mecanismo de busca de paridade do STRC - representa engenharia financeira genuína que resolve problemas reais em torno da acessibilidade ao varejo e geração de rendimento.

No entanto, a sustentabilidade do modelo permanece não comprovada nas avaliações atuais. A compressão dramática do mNAV de 3.5x para pouco acima de 1x revela que o prêmio da Strategy sobre as posses de Bitcoin é frágil, dependente do sentimento do mercado, diferenciação competitiva e apreciação contínua do preço do Bitcoin. A reversão da política permitindo emissão de ações abaixo de 2.5x mNAV, combinada com vendas internas e a proliferação de concorrência, levanta questões sobre se a administração acredita que o prêmio está permanentemente danificado.

Críticos como Jim Chanos podem acabar provando que as empresas de tesouraria de Bitcoin representam uma bolha especulativa análoga aos SPACs - destinadas a ver prêmios comprimirem para zero à medida que o mercado reconhece que esses são meros veículos de holding, não negócios de criação de valor. O fato de comprar Bitcoin diretamente ter superado as ações da Strategy em 2025 dá crédito a essa visão.

Alternativamente, a Strategy pode escalar com sucesso seu aparato de ações preferenciais globalmente, construindo uma franquia de mercado de capitais permanente que justifica prêmios modestos por meio de execução superior, provisão de liquidez e inovação em produtos financeiros. Se STRC e STRE ganharem força como alternativas legítimas de renda fixa oferecendo rendimentos de 10% lastreados por Bitcoin como colateral, a Strategy pode evoluir em algo semelhante a um banco de investimentos ou gestor de ativos lastreados em Bitcoin.

A resolução provavelmente levará anos para se desenrolar. O que está claro agora é que a Strategy não está mais simplesmente acumulando Bitcoin - ela arquitetou um novo modelo inteiramente para como as corporações podem estruturar balanços em torno de ativos cripto, acessar mercados de capitais para financiar aquisições e criar valores mobiliários negociáveis que conectam finanças tradicionais e ativos digitais.

Se esse modelo representa o futuro da gestão de tesouraria corporativa ou uma arbitragem insustentável destinada a se desfazer é a questão definidora não apenas para a Strategy, mas para as mais de 190 empresas que tentam seguir seu caminho e o ecossistema cripto mais amplo atentamente para ver se a adoção institucional pode realmente escalar além da especulação.