O terceiro trimestre de 2025 proporcionou a maior expansão trimestral na história das stablecoins. Entre julho e setembro, a emissão líquida subiu para $45.6 bilhões, um aumento de 324% em relação aos $10.8 bilhões do trimestre anterior.

No início de outubro, a capitalização total de mercado das stablecoins ultrapassou $300 bilhões pela primeira vez, consolidando esses instrumentos como infraestruturas críticas para os mercados globais de criptomoedas. Essa enxurrada de dólares digitais representa muito mais do que uma posição especulativa.

Assinala uma transformação estrutural em como o dinheiro se move on-chain, como instituições gerenciam operações de tesouraria, e como as fronteiras entre finanças tradicionais e sistemas descentralizados continuam a se desfocar.

A questão central para investidores, reguladores e construtores é se esse aumento representa apenas o retorno do capital ocioso ou o surgimento de um novo substrato monetário que reformulará fundamentalmente as finanças digitais.

Anatomia do boom

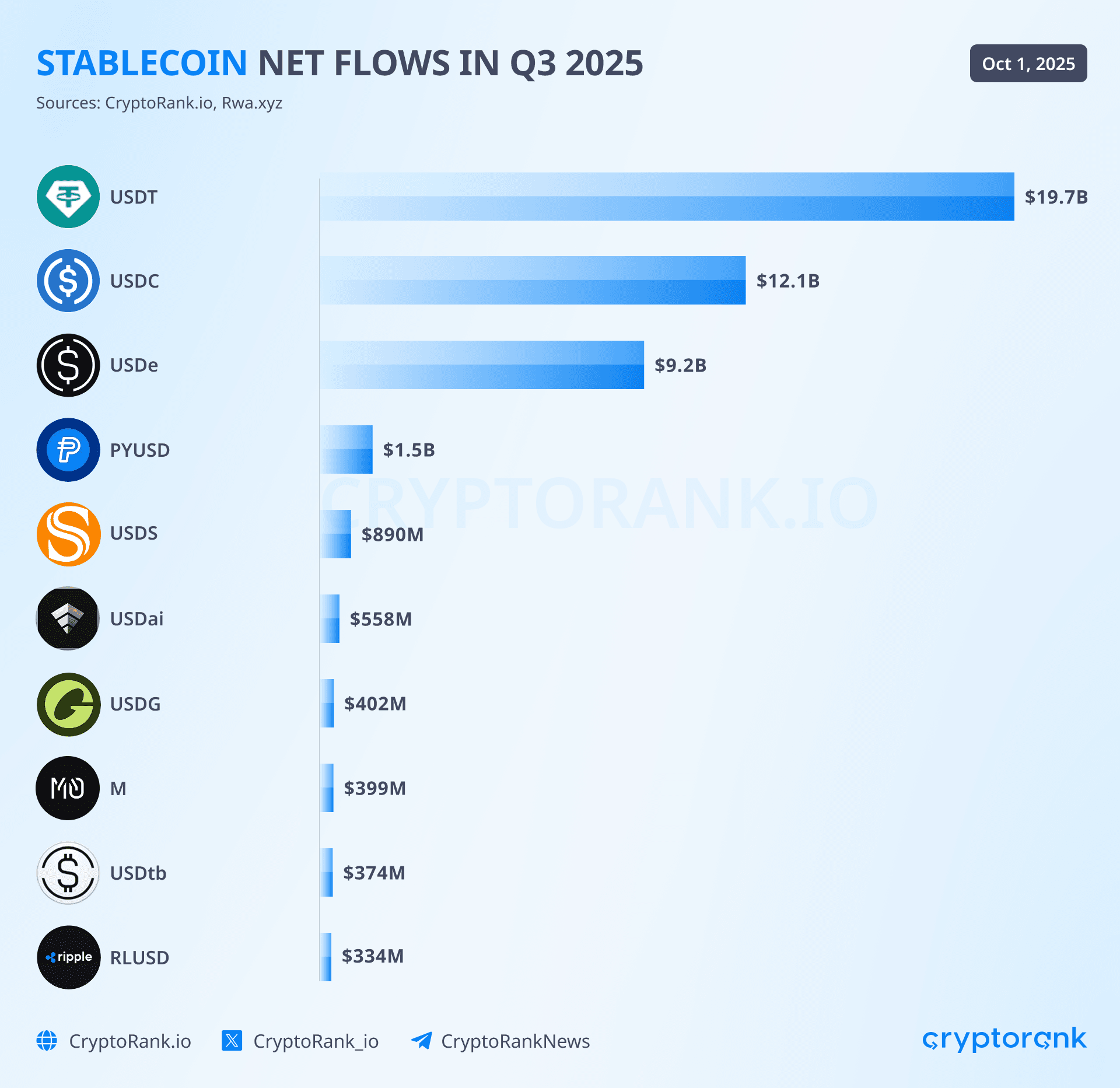

Os $45.6 bilhões em criação líquida trimestral não se distribuíram uniformemente pelo ecossistema de stablecoins. Três emissores captaram a esmagadora maioria dos influxos, enquanto entrantes corporativos e alternativas focadas em rendimento esculpiram nichos significativos, mas menores. O USDT do Tether liderou com aproximadamente $19.6 bilhões em novas emissões durante o trimestre, mantendo sua posição como a stablecoin dominante com 58-59% de participação de mercado e um fornecimento total atingindo $172-177 bilhões.

Este crescimento prolongou a sequência ininterrupta de 25 meses da ampliação de capitalização de mercado do Tether, durante a qual a empresa acumulou mais de $127 bilhões em títulos do Tesouro dos EUA, tornando-se uma das 20 maiores detentoras de dívidas do governo americano globalmente.

O USDC da Circle encenou uma recuperação dramática com $12.3 bilhões em influxos trimestrais após registrar apenas $500 milhões no trimestre anterior. Esta aceleração de 2,360% trimestre a trimestre representou o sinal mais claro de que a confiança institucional havia retornado totalmente após a crise do Silicon Valley Bank em março de 2023, que ameaçou brevemente o vínculo do USDC.

Até outubro de 2025, o USDC comandava aproximadamente $61-74 bilhões em circulação, um aumento de 78% em relação a janeiro de 2024, com disponibilidade em 28 redes de blockchain e acessibilidade para mais de 500 milhões de usuários finais por meio de carteiras e aplicações integradas. A conformidade formal da Circle com o regulamento Markets in Crypto-Assets da União Europeia, alcançada em julho de 2024, posicionou o USDC como a única major stablecoin operando livremente dentro do quadro regulatório da UE, uma vantagem competitiva que acelerou a adoção institucional ao longo de 2025.

O crescimento mais explosivo do trimestre veio do USDe da Ethena, que capturou $9 bilhões em influxos líquidos após registrar apenas $200 milhões no trimestre anterior. Este salto de 4,400% impulsionou o USDe para $14.8-15 bilhões em fornecimento total, tornando-o a quarta maior stablecoin e demonstrando um apetite substancial do mercado por alternativas com rendimento, apesar dos ventos contrários regulatórios.

O design sintético do USDe, que utiliza estratégias de hedge delta-neutro e oferece rendimentos variáveis às vezes superiores a 30% ao ano através do seu variante staked sUSDe, atraiu participantes sofisticados de DeFi dispostos a aceitar a complexidade adicional e risco inerente em stablecoins lastreadas em derivativos. O valor total bloqueado do protocolo excedeu $11.89 bilhões até setembro, colocando-o entre as seis maiores plataformas DeFi globalmente apesar de operar por menos de dois anos.

Entrantes corporativos e de finanças tradicionais também trouxeram influxos notáveis, embora menores. O PYUSD do PayPal expandiu aproximadamente $1.4 bilhões durante o trimestre, elevando a circulação total para $1.3-2.4 bilhões enquanto estendia seu alcance para nove redes de blockchain por meio da integração LayerZero.

A stablecoin agora oferece um rendimento anual de 3.7-4% para os detentores e alcançou uma taxa de adoção corporativa de 36% de acordo com as pesquisas EY-Parthenon, embora esses números ainda sejam discretos em comparação com a escala do USDT e do USDC. O USDS da Sky, sucessor rebatizado do ecossistema do MakerDAO, adicionou aproximadamente $1.3 bilhões em circulação como parte do ecossistema DAI mais amplo de $5-5.36 bilhões. O RLUSD da Ripple, lançado em dezembro de 2024, fez ganhos modestos porém firmes em seus primeiros meses, direcionando usuários institucionais por meio da integração com a rede existente de pagamentos transfronteiriços de $70 bilhões da Ripple que abrange 90 mercados.

O efeito cumulativo levou o fornecimento total de stablecoins de aproximadamente $247 bilhões no final de março de 2025 para $300-302 bilhões no início de outubro, com o marco de $300 bilhões sendo cruzado durante a primeira semana do mês. Isso representou um crescimento trimestral de 18% e validou projeções de instituições como a Bitwise, que previam $400 bilhões até o final de 2025, e previsões mais ambiciosas do Citibank sugerindo $1.9 trilhões até 2030 em cenários base de caso.

A concentração de mercado permaneceu substancial, com as três principais stablecoins representando aproximadamente 88-90% do fornecimento total, embora isso representasse uma leve erosão do duopólio de 91.6% que o USDT e o USDC comandavam em outubro de 2024, sinalizando o início de um genuíno ecossistema multiemissor.

A geografia on-chain dos dólares digitais

A geografia física das stablecoins através das redes blockchain revela um posicionamento estratégico que reflete casos de uso distintos, capacidades técnicas e preferências dos usuários. O Ethereum manteve sua posição como o maior hospedeiro de fornecimento de stablecoins com $160-171 bilhões, representando 53-57% do total global, apesar de um declínio gradual do domínio de 90% que Ethereum e Tron comandaram conjuntamente em 2024. A primazia da rede reflete seu status como a escolha institucional, abrigando a maior parte do fornecimento de USDC, a totalidade do USDe, a maioria das detenções de DAI, e servindo de base para aplicativos de finanças descentralizadas que requerem liquidez profa e capacidades robustas de contratos inteligentes.

Durante o terceiro trimestre sozinho, o Ethereum capturou 69% de todas as novas emissões de stablecoins, com o USDC no Ethereum crescendo de $34.5 bilhões para $39.7 bilhões à medida que protocolos de DeFi, gerentes de tesouraria institucional, e empresas focadas em conformidade gravitavam para a infraestrutura de blockchain mais estabelecida e auditada.

Tron assegurou a segunda posição com $76-81 bilhões em fornecimento de stablecoins, embora isso representasse uma participação de mercado em declínio de 25-28% à medida que os usuários migravam para alternativas do ecossistema Ethereum. A composição da rede é notavelmente homogênea, com 98.3% de seu fornecimento de stablecoins consistindo de USDT e apenas $451 milhões na stablecoin nativa USDD. Essa dominância do USDT reflete a importância estratégica de Tron para pagamentos, remessas e transações de varejo em mercados emergentes, onde baixas taxas e alta capacidade de processamento são mais importantes do que as capacidades sofisticadas de contratos inteligentes.

A rede processa aproximadamente $20 bilhões em transferências diárias de USDT, facilitando 2.3-2.4 milhões de transações diárias, muitas delas sem taxas, tornando-se a infraestrutura preferencial para pagamentos transfronteiriços na América Latina, Sudeste Asiático, Oriente Médio, e África. Apesar da participação de mercado em declínio, Tron gerou $566 milhões em receita trimestral, superando Bitcoin, Ethereum, e Solana, demonstrando a lucratividade de servir transações de alto volume e baixo valor.

Solana surgiu como a plataforma de stablecoins de crescimento mais rápido, expandindo na prática de um participação de mercado insignificante no início de 2024 para $11-15 bilhões no terceiro trimestre de 2025. A rede experimentou um crescimento de 112% apenas em janeiro de 2025, atingindo $11.1 bilhões antes de acelerar para $15 bilhões em setembro. Ao contrário da dominância do USDT em Tron, o ecossistema de stablecoins de Solana é 73-74% USDC, refletindo seu papel como um hub de DeFi e trading em vez de um canal de pagamentos.

A combinação de taxas de transação sub-centavo, tempos de confirmação sub-segundos e um crescimento explosivo na especulação de memecoins criaram condições ideais para atividades de trading denominadas em stablecoins. Solana liderou com $10.5 trilhões em volume de transferência de stablecoins durante 2024, liderando todos os blockchains nesta métrica, apesar de seu fornecimento absoluto menor, indicando excepcionalmente alta velocidade e padrões de utilização ativa.

Soluções de escalonamento Layer 2 capturaram uma parcela crescente de atividade de stablecoins, particularmente a rede Base da Coinbase, que surgiu como uma plataforma principal menos de um ano após a integração em fevereiro de 2025. As holdings de stablecoins da Base cresceram rapidamente, com 60% de todas as transações denominadas em USDC e o restante em ETH, tornando-a esmagadoramente uma camada de infraestrutura focada em stablecoins. A rede ultrapassou concorrentes mais antigos para se tornar o nono blockchain mais usado em meados de 2025, gerando quase $30 milhões em lucro bruto durante o primeiro trimestre enquanto capturava aproximadamente 80% da participação de mercado das taxas de transação do Layer 2. A concentração de uso da Base de 33% de participantes do mercado dos EUA, combinada com a integração perfeita da exchange Coinbase, posicionou-a como a principal rampa de entrada para o capital varejista e institucional americano em busca de transações de baixo custo com clareza regulatória.

Arbitrum detinham aproximadamente $9.4 bilhões em fornecimento de stablecoins, representando 3% do mercado total, mas experimentando um crescimento trimestral de 88% à medida que sua dominância do USDC aumentou de 44% para 58% do fornecimento da rede. O influxo acelerou após a integração com a plataforma de futuros perpétuos da Hyperliquid, que gerou $381 milhões em transferências semanais da mainnet do Ethereum para o Arbitrum durante períodos de pico.

Juntamente com a Base, o Arbitrum agora responde por aproximadamente 35% do valor transferido em todas as redes Layer 2, estabelecendo as duas plataformas como os principais locais de escalonamento para atividade de stablecoins. A Otimismo manteve um crescimento mais modesto com características semelhantes à Base, incluindo uma dominância de USDC acima de 70% em atividade de pagamentos e posicionando-se como a 13ª blockchain mais usada, embora tenha capturado apenas 7.1% da participação de mercado dos EUA em comparação com 33% da Base.

A BNB Chain hospedou $7 to be a masterstroke, circumventing regulations that hinder competitors and enabling seamless operations across jurisdictions with diverse legal frameworks. By avoiding direct exposure to conventional banking systems, Tether reduced compliance costs and regulatory risks, a move advantageous in regions with stricter oversight.

Furthermore, Tether's strategic partnerships with key exchanges and financial institutions solidified its pole position. Collaborations with platforms like Binance, Huobi, and OKX ensured that USDT remained a primary trading pair, reinforcing its liquidity and utility.

Given Tether's dominance and operational strategy, competitors face significant challenges in unseating its market leadership. The combination of first-mover advantage, infrastructure adaptability, compliance navigation, and extensive network effects underscores Tether's entrenched status in the stablecoin ecosystem.

In essence, Tether's success highlights the importance of strategic foresight and adaptability in navigating the complex interplay of technology, regulation, and market demand, providing valuable lessons for other entities within the cryptocurrency space.

O que está impulsionando as entradas

O aumento na criação de stablecoins durante o terceiro trimestre refletiu a convergência de múltiplos fatores estruturais ao invés de um único catalisador. A clareza política surgiu como talvez o fator de maior impacto, com os Estados Unidos promulgando o GENIUS Act em julho de 2025, estabelecendo o primeiro marco federal compreensivo para stablecoins de pagamento.

A legislação exige que emissores mantenham reservas em dinheiro ou títulos do Tesouro dos EUA, proíbe pagamentos de juros em stablecoins focadas domesticamente para evitar competição com depósitos bancários tradicionais, exige divulgações mensais de reservas e estabelece requisitos de licenciamento rigorosos sob supervisão bancária federal. Embora a proibição de rendimento teoricamente desvantajem produtos como o USDe da Ethena, a certeza regulatória permitiu que participantes institucionais que antes estavam à margem entrassem no mercado com confiança de que regras fundamentais não mudariam arbitrariamente.

A regulamentação de Markets in Crypto-Assets da União Europeia, que se tornou plenamente operacional para stablecoins em 30 de junho de 2024, criou clareza semelhante no segundo maior bloco econômico do mundo. O MiCA estabeleceu limites para designar stablecoins "significativas" com base no número de detentores, volumes de transação e capitalização de mercado, colocando aqueles acima dos limites sob supervisão aprimorada, incluindo limites de transação e requisitos de reserva aumentados.

A conformidade antecipada da Circle posicionou o USDC como a única stablecoin principal operando livremente nos mercados europeus após o Binance remover o USDT devido a preocupações de conformidade e o BaFin da Alemanha ordenar que a Ethena cessasse operações no país. Embora as restrições do MiCA sobre distribuição de rendimento tenham prejudicado a inovação europeia em stablecoins, limitando o mercado a aproximadamente €350 milhões em comparação aos $300 bilhões globais, as regras claras permitiram que emissores em conformidade escalassem operações dentro de parâmetros definidos.

O ambiente macroeconômico contribuiu substancialmente por meio de taxas de juros dos EUA persistentemente elevadas. A política do Federal Reserve manteve os rendimentos dos títulos do Tesouro de curto prazo na faixa de 4-5% ao longo de 2025, criando incentivos poderosos para designs de stablecoins com rendimento que poderiam capturar e distribuir esses retornos aos detentores. Stablecoins tradicionais como USDT e USDC geram lucros substanciais investindo reservas em títulos do Tesouro enquanto pagam rendimento zero aos detentores - a Tether reportou $4.9 bilhões em lucro no segundo trimestre de 2025 somente com este modelo.

Alternativas com rendimento como o USDe da Ethena, o USDM do Mountain Protocol e o USDY da Ondo Finance surgiram para passar porções desses retornos para os usuários finais, com o USDe oferecendo rendimentos variáveis entre 10-30% por meio de sua estratégia de cobertura delta-neutra combinando recompensas de staking com taxas de financiamento de futuros perpétuos. A proibição do GENIUS Act sobre rendimento para produtos focados nos EUA paradoxalmente beneficiou alternativas estruturadas fora do país como o USDe, que exclui explicitamente pessoas dos EUA mas captura a demanda internacional por instrumentos de rendimento denominados em dólares.

A explosão em ativos reais tokenizados criou uma infraestrutura complementar que reforçou a demanda por stablecoins. O mercado de títulos do Tesouro dos EUA tokenizados cresceu de $769 milhões no início de 2024 para $7.65 bilhões em outubro de 2025, representando um crescimento anual de 179% impulsionado por produtos como o fundo BUIDL da BlackRock ($2.9 bilhões), os tokens BENJI da Franklin Templeton ($700-780 milhões), e a suite de instrumentos garantidos por títulos do Tesouro da Ondo Finance.

Esses produtos funcionam como a "próxima camada" acima das stablecoins, oferecendo rendimento em nível institucional enquanto mantêm a acessibilidade on-chain, criando uma "pilha de dólares" integrada onde o capital flui perfeitamente entre stablecoins sem rendimento para liquidez imediata, stablecoins com rendimento para gestão ativa de tesouraria e fundos do mercado monetário tokenizados para otimização de rendimento de longas durações. A capitalização de mercado total de RWAs tokenizados, excluindo as stablecoins, chegou a $15.2-24 bilhões, dependendo da metodologia, com ativos on-chain denominados em dólares combinados excedendo $217 bilhões.

Melhorias na infraestrutura reduziram atritos tanto para participantes institucionais quanto para o varejo. Gigantes de pagamento como Visa e PayPal integraram stablecoins em suas ofertas principais, com a Plataforma de Ativos Tokenizados da Visa permitindo que bancos cunhem e transacionem stablecoins enquanto liquidam obrigações através de sua rede, e o PayPal posicionando o PYUSD para pagamentos b2b transfronteiriços por meio de parcerias com SAP e Fiserv. A Stripe adquiriu a Bridge, uma empresa de infraestrutura de stablecoins, por $1.1 bilhões e integrou a plataforma da Paxos para oferecer contas financeiras de stablecoins e pagamentos globais para comerciantes.

Provedores de rampa como Coinbase, Ramp Network, e agregadores como Onramper simplificaram a conversão de fiat para cripto, enquanto melhorias em blockchain incluindo a redução de 42.7% na taxa de transação do Base após o upgrade Octane e a adoção generalizada de Layer 2 trouxeram os custos de transação abaixo de um centavo para a maioria das transferências de stablecoins.

A rotação de risco dentro dos mercados de criptomoedas contribuiu significativamente, com investidores sofisticados acumulando stablecoins como "pó seco" durante períodos voláteis, esperando pontos de entrada ideais em ativos mais arriscados. O relatório do terceiro trimestre da Bybit observou que as participações de stablecoins nas exchanges caíram enquanto investidores se voltaram para altcoins, incluindo SOL e XRP, sugerindo que a emissão substancial de novas moedas representava o posicionamento para a volatilidade antecipada ao invés de implantação imediata.

O padrão de 51% da oferta de stablecoins permanecendo inativa por menos de um mês, em comparação com 58% em 2024 mas ainda representando centenas de bilhões em participações inativas, indicou que grande parte da explosão do terceiro trimestre refletiu um posicionamento estratégico ao invés de maior utilidade transacional, uma dinâmica que se tornaria mais evidente ao examinar métricas de atividade junto com o crescimento da oferta.

Quem está vencendo e por quê

A contínua dominância da Tether repousa sobre uma vantagem de pioneirismo convertida em entrincheiramento estrutural em mercados críticos. A empresa comanda 60-65% do mercado de stablecoins com $140-157 bilhões em circulação, gerando $13 bilhões em lucro durante o quarto trimestre de 2024 e $4.9 bilhões no segundo trimestre de 2025 por meio de um modelo simples de investimento de reservas em títulos do Tesouro dos EUA de curto prazo enquanto paga rendimento zero aos detentores de USDT. Esta lucratividade financia uma expansão geográfica agressiva e permite que a Tether mantenha operações apesar do escrutínio regulatório em jurisdições ocidentais.

O pivô estratégico para a Tron provou ser transformador, com $75-81 bilhões de USDT na Tron representando 50-63% do suprimento total de USDT em maio de 2025, a primeira vez que qualquer cadeia superou Ethereum para a liquidação de USDT. As vantagens da Tron para os casos de uso principais da Tether são substanciais: 75% das transações são sem gás, reduzindo o atrito para usuários de remessas em mercados emergentes; a capacidade de processamento excede 2.3 milhões de transações diárias de USDT a um custo mínimo; e a rede mantém uptime 24/7 sem os problemas de congestionamento que ocasionalmente afetam o Ethereum durante picos de demanda.

Esta infraestrutura permite o alcance geográfico da Tether, que se estende profundamente por regiões onde "USDT" tornou-se sinônimo de "stablecoin" no uso comum. Na Argentina, onde a inflação anual superou 143% durante 2024, o USDT funciona como o veículo de poupança de fato para indivíduos buscando exposição ao dólar fora dos sistemas bancários restritivos.

Ao longo da América Latina, Sudeste Asiático, Oriente Médio e África, o USDT captura aproximadamente 70% das negociações over-the-counter de cripto e serve como a camada de liquidação para pagamentos transfronteiriços que, de outra forma, enfrentariam atrasos de vários dias e taxas de 3-5% através do tradicional correspondent banking. Com 350 milhões de usuários globalmente em 306 milhões de contas da Tron somente, os efeitos de rede da Tether criam uma dominância auto-reforçada onde liquidez implica em ainda mais liquidez.

A estratégia bancária da empresa, ou mais precisamente a falta de relações tradicionais com bancos ocidentais, provou ser um golpe de mestre, contornando regulamentações que impedem os concorrentes e permitindo operações perfectas através de jurisdições com estruturas legais diversas. Ao evitar exposição direta aos sistemas bancários convencionais, a Tether reduziu custos de conformidade e riscos regulatórios, uma medida vantajosa em regiões com uma supervisão mais rigorosa.

Além disso, as parcerias estratégicas da Tether com bolsas e instituições financeiras chave solidificaram sua posição de liderança. Colaborações com plataformas como Binance, Huobi e OKX garantiram que o USDT permanecesse um par de negociação principal, reforçando sua liquidez e utilidade.

Dada a dominância da Tether e sua estratégia operacional, os concorrentes enfrentam desafios significativos para destronar sua liderança de mercado. A combinação de vantagem de pioneirismo, adaptabilidade de infraestrutura, navegação regulatória e extensos efeitos de rede sublinha o status entrincheirado da Tether no ecossistema de stablecoins.

Essencialmente, o sucesso da Tether destaca a importância da visão estratégica e da adaptabilidade em navegar o complexo entrelaçamento da tecnologia, regulação, e demanda de mercado, fornecendo lições valiosas para outras entidades dentro do espaço de criptomoedas.Claro, vou traduzir o texto conforme solicitado, mantendo os links de markdown sem tradução.

Conteúdo: Notavelmente resiliente durante a crise do Silicon Valley Bank em março de 2023 que ameaçou a USDC, o domicílio caribenho do Tether e forte dependência de títulos do Tesouro direto em vez de depósitos bancários significaram zero exposição ao SVB ou a instituições que posteriormente faliram, incluindo o Signature Bank e o Silvergate. Os $127 bilhões em títulos do Tesouro dos EUA relatados nas atestações do segundo trimestre representam propriedade direta de títulos do governo em vez de reivindicações sobre intermediários bancários, reduzindo o risco de contraparte, mesmo enquanto geram debates contínuos sobre transparência.

O Tether publica atestações trimestrais da BDO, uma das cinco principais empresas de contabilidade, que mostram uma composição de reservas de 84,1% em dinheiro e equivalentes a dinheiro, incluindo títulos do Tesouro, 3,5% em ouro, 1,8% em Bitcoin e 10,6% em outros investimentos, incluindo empréstimos garantidos e títulos corporativos, embora críticos notem a ausência de auditorias completas e o atraso de 30-45 dias na apresentação de relatórios permaneça preocupante.

A recuperação da Circle da crise do SVB e o crescimento subsequente para $61-74 bilhões em circulação refletem uma posição competitiva fundamentalmente diferente centrada na confiança institucional e conformidade regulatória. A resposta da empresa à crise de março de 2023, quando $3,3 bilhões de suas reservas de $40 bilhões se tornaram temporariamente inacessíveis no SVB, incluiu uma diversificação radical de parceiros bancários, movendo-se para uma alocação de 100% em dinheiro e títulos do Tesouro de curta duração e implementando divulgações públicas de reservas semanais além das atestações mensais da Deloitte.

A solicitação de junho de 2025 para uma carte bancária nacional junto ao Escritório do Controlador da Moeda sinaliza ambições de operar como uma instituição bancária regulada federalmente, eliminando completamente o risco de custódia terceirizada ao trazer a gestão de reservas para dentro da empresa sob supervisão direta do OCC.

Parcerias estratégicas distinguem a abordagem institucional da Circle. A integração de julho de 2025 com a FIS, que atende milhares de bancos dos EUA através de seu Hub de Movimentação de Dinheiro, possibilita pagamentos USDC nacionais e internacionais por meio da infraestrutura bancária existente. A colaboração de junho de 2025 com a Fiserv explora a integração em plataformas bancárias digitais atendendo a outros milhares de instituições financeiras.

A parceria de setembro com a Fireblocks, que assegura mais de $10 trilhões em ativos digitais para clientes institucionais, combina a infraestrutura de stablecoin da Circle com a plataforma de custódia da Fireblocks. O memorando de entendimento com a Deutsche Börse integra USDC e EURC nas plataformas de negociação 360T e 3DX ao mesmo tempo que possibilita custódia através do Clearstream, fornecendo acesso direto a investidores institucionais europeus operando dentro do framework do MiCA.

O Protocolo de Transferência Cross-Chain da Circle emergiu como um diferenciador tecnológico genuíno após o lançamento de março de 2025 da V2. Os tempos de transferência abaixo de 30 segundos, ganchos programáveis possibilitando ações automatizadas pós-transferência e o mecanismo nativo de queima e cunhagem eliminando a necessidade de tokens embrulhados ou pools de liquidez fornecem uma eficiência de capital de 1:1 que soluções concorrentes de ponte não conseguem igualar.

A integração em protocolos que movimentam bilhões em volume, combinada com a atualização automática do World Chain de 27 milhões de USDC de ponte para USDC nativo usando o CCTP, demonstra a proposta de valor para empresas e usuários. Este investimento em infraestrutura posiciona o USDC como a stablecoin otimizada para operações multi-chain enquanto os concorrentes permanecem fragmentados em implementações incompatíveis.

A USDe da Ethena representa a inovação mais significativa no design de mecanismos de stablecoin desde os experimentos algorítmicos que culminaram no colapso da Terra em maio de 2022. A inovação central do protocolo envolve manter uma posição delta-neutra onde participações long spot em ETH, stETH, Bitcoin e outras garantias aceitas são combinadas com posições short equivalentes em futuros perpétuos em bolsas de derivativos centralizadas. Quando o ETH sobe, ganhos em participações spot compensam perdas em futuros short; quando o ETH cai, perdas em participações spot compensam ganhos em posições short.

O efeito líquido mantém o valor em dólar estável independentemente da volatilidade do ativo subjacente, enquanto gera rendimento por meio de dois mecanismos: recompensas de staking de tokens de staking líquidos (3-4% ao ano) e taxas de financiamento de mercados de futuros perpétuos, que tipicamente exigem que os detentores de posições short recebam pagamentos dos detentores de posições long em mercados otimistas.

Este design permitiu que a USDe crescesse de praticamente zero no início de 2024 para $14,8-15 bilhões em setembro de 2025, com a variante apostada sUSDe oferecendo retornos históricos às vezes superiores a 30% durante períodos de taxas de financiamento fortemente positivas. O valor total bloqueado de $11,89 bilhões colocou a Ethena como o sexto maior protocolo DeFi em geral, demonstrando um apetite substancial por alternativas que geram rendimento apesar da complexidade. O protocolo implementa sobre-colateralização com respaldo superior a 100% para fornecer buffer contra volatilidade, realiza auditorias semanais de prova-de-reserva, obtém atestações mensais de custódia e mantém um fundo de seguro para proteger contra períodos de taxas de financiamento negativas que poderiam de outra forma esgotar as reservas.

Os riscos são substanciais e amplamente debatidos. Ambientes de taxas de financiamento negativas, que ocorrem durante mercados em baixa quando shorts superam longs, exigem que o protocolo pague para manter posições de hedge, potencialmente esgotando o fundo de seguro e ameaçando a paridade se sustentados. Dependências de bolsas centralizadas criam risco de contraparte, com posições de margem mantidas na Binance, Bybit, OKX e outras sujeitas à solvência da bolsa, ação regulatória ou falhas técnicas.

A ordem de agosto de 2025 da BaFin da Alemanha forçando a saída da Ethena demonstrou o risco regulatório, enquanto críticos, incluindo o criador do Fantom, Andre Cronje, traçam paralelos com o colapso da Terra com a avaliação de que modelos sintéticos "funcionam até não funcionarem mais." Analistas da indústria posicionam cada vez mais a USDe não como um veículo de poupança seguro, mas como um produto financeiro complexo que busca altos rendimentos, apropriado para investidores sofisticados que entendem a infraestrutura de derivativos e os riscos associados.

Entrantes corporativos enfrentam o desafio de deslocar efeitos de rede enraizados apesar de vantagens substanciais de distribuição. O PYUSD do PayPal atingiu aproximadamente $1,3-2,4 bilhões em circulação com acesso a 400 milhões de contas do PayPal e Venmo, mas captura menos de 1% de participação de mercado, apesar deste alcance ao consumidor inigualável.

A estratégia de 2025 da empresa mudou decisivamente em direção a pagamentos business-to-business, visando 20 milhões de pequenos a médios comerciantes para pagamento de contas, liquidação de fornecedores e transações entre fronteiras, onde a integração do PYUSD com o Hyperwallet e a implementação pendente na Stellar proporcionam vantagens genuínas sobre transferências bancárias tradicionais. O lançamento de setembro de 2025 de transferências de cripto peer-to-peer via PayPal Links, combinado com expansões para 13 blockchains através do LayerZero, demonstra um sério investimento em infraestrutura, mesmo enquanto a adoção pelo consumidor permanece limitada.

O RLUSD da Ripple, lançado em dezembro de 2024 com aprovação do NYDFS, foi posicionado explicitamente para casos de uso institucionais de nível empresarial, em vez de especulação de varejo. A integração na rede de pagamentos transfronteiriços existente de $70 bilhões da Ripple, abrangendo 90 mercados, fornece distribuição integrada, enquanto parcerias com a Aave para empréstimos descentralizados e expansões geográficas através da ChipperCash, VALR e YellowCard visam os corredores de remessas africanos.

As classificações de crédito da Moody's e da S&P Global para tokens apoiados por tesouraria da Ripple conferem credibilidade institucional, no entanto, a entrada extremamente tardia no mercado e a estimativa de menos de $500 milhões de participação de mercado ilustram a dificuldade de deslocar jogadores estabelecidos, mesmo com conformidade regulatória, relacionamentos institucionais e infraestrutura técnica. O padrão sugere que mudanças futuras na participação de mercado ocorrerão gradualmente através de adoção de casos de uso especializados, em vez de um rápido deslocamento generalizado da dominância da USDT e da USDC.

O que os números escondem

O paradoxo no coração da expansão das stablecoins do terceiro trimestre de 2025 é que o crescimento recorde da oferta coincidiu com o declínio no envolvimento do usuário e na atividade de transação. Endereços ativos mensais caíram 23%, de aproximadamente 33,6 milhões para 26 milhões durante setembro, mesmo enquanto o ecossistema adicionava $45,6 bilhões em nova oferta.

Os volumes de transferência caíram 11%, de $3,5 trilhões em agosto para $3,2 trilhões em setembro, sugerindo que grande parte da nova oferta cunhada entrou em carteiras inativas em vez de circular por locais de negociação, protocolos financeiros descentralizados ou canais de pagamento. Essa desconexão entre "liquidez cunhada" e "liquidez circulante" levanta questões fundamentais sobre se o surto do terceiro trimestre representou uma adoção genuína ou meramente um armazenamento institucional de ativos denominados em dólares na cadeia.

O principal culpado é a atividade dominada por bots, que representou 70-71% de todas as transações de stablecoin na cadeia durante o terceiro trimestre, acima dos 68% no segundo trimestre. A análise por cadeia revela uma concentração ainda mais extrema, com Base e Solana mostrando 98% de volumes de transação de bots, enquanto a atividade de bot da USDC especificamente aumentou de 80% para 83% do total de transações.

Essa atividade automatizada inclui market making, operações de arbitragem, liquidações e potencialmente negociação de lavagem projetada para inflar o uso aparente sem criar transferências economicamente significativas. Apenas aproximadamente 20% das transações representaram atividade genuína do usuário, com um adicional de 9% consistindo em operações internas, como reequilíbrio de protocolo. O resultado é que as estatísticas de transações e volumes principais exageram dramaticamente o envolvimento real do usuário.

A distribuição da atividade na cadeia entre mais de 200 stablecoins diferentes cria uma fragmentação substancial. Enquanto o USDT comanda 59% do fornecimento total e o USDC mantém 24-25%, seus padrões de uso divergem. Conteúdo: significativamente. Durante o terceiro trimestre, a USDT expandiu sua dominância de negociação em exchanges centralizadas de 77,2% para 82,5% do volume, ultrapassando US$ 100 bilhões em volume mensal de exchanges descentralizadas pela primeira vez, enquanto mantinha a supremacia como o par de negociação preferido.

A USDC conquistou diferentes casos de uso, representando 63% do volume de transferências on-chain (impulsionado fortemente por bots em 83%) enquanto servia como a stablecoin preferida para protocolos DeFi devido ao seu status regulatório mais forte e conforto institucional. Esta especialização funcional significa que a liquidez se fragmenta não apenas entre cadeias, mas também entre emissores, com o capital bloqueado em pares de negociação específicos incapaz de fluir livremente entre todos os ambientes sem incorrer em custos de conversão e deslizamento.

A fragmentação geográfica e entre cadeias agrava o problema. A participação de mercado em queda da Tron de 38% para 29% durante 2024-2025 reflete a migração de usuários para alternativas no ecossistema Ethereum, no entanto, usuários com USDT na Tron não podem interagir sem problemas com o Ethereum DeFi sem operações de bridge que introduzem atrasos, custos e riscos. Cada uma das mais de dez cadeias que hospedam mais de US$ 1 bilhão em suprimento operam com diferentes pressupostos de segurança, estruturas de taxas, tempos de confirmação e capacidades de contratos inteligentes, criando essencialmente mercados paralelos de stablecoins que interagem principalmente através de exchanges centralizadas ao invés de uma composição nativa on-chain, apesar das melhorias na infraestrutura como o CCTP da Circle.

O conceito de suprimento "ocioso" versus "ativo" ilumina a desconexão de uso. A análise indica que 51% do suprimento de stablecoins permaneceu em endereços por menos de um mês durante 2024, abaixo dos 58% em períodos anteriores, sugerindo que um pouco mais de capital está realmente circulando ao invés de permanecer inativo. No entanto, isso ainda implica que aproximadamente metade do suprimento de US$ 300 bilhões serve principalmente como valor armazenado ao invés de meio de troca.

Os holdings em exchanges, que diminuíram à medida que os usuários moveram fundos para autocustódia, representam outra categoria de suprimento potencialmente inativo, onde as stablecoins aguardam implantação ao invés de facilitar ativamente as transações. A subtração da atividade de bots, holdings inativos e reservas de exchanges do suprimento total sugere que a circulação economicamente significativa de stablecoins pode ser substancialmente menor do que cifras de capitalização de mercado de manchete insinuam.

Existem evidências contrárias. As transações de tamanho varejista abaixo de US$ 250 atingiram máximas históricas em setembro de 2025, com 2025 a caminho de exceder US$ 60 bilhões em transferências abaixo de US$ 250 em comparação com cifras menores em anos anteriores. Isso sugere uma adoção crescente da base para pagamentos reais, remessas e transferências ponto-a-ponto ao invés de apenas uso especulativo ou gerenciamento de tesouraria.

A atividade não comercial aumentou 15% durante 2025, com aproximadamente 12% da atividade de varejo ligada a negociações stablecoin-para-fiat e transferências on-chain segundo a análise da CEX.io, indicando uma adoção genuína de pagamentos, particularmente em mercados emergentes. Os volumes de negociação dispararam para US$ 10,3 trilhões durante o terceiro trimestre, o trimestre mais ativo desde o segundo trimestre de 2021, com médias diárias de US$ 124 bilhões representando o dobro dos níveis do trimestre anterior.

A resolução para esta aparente contradição é que diferentes métricas capturam diferentes populações de usuários e casos de uso. O crescimento maciço do suprimento impulsionado pelo acúmulo institucional, diversificação de tesouraria corporativa e posicionamento para movimentos de mercado antecipados pode coexistir com a queda de endereços únicos se o novo capital se concentrar em menos, mas maiores, detentores. A atividade de bots pode gerar volumes de transação enormes servindo a funções legítimas de formação de mercado e provisão de liquidez, mesmo enquanto infla estatísticas de uso aparentes.

A adoção de varejo em mercados emergentes para pagamentos e remessas pode atingir novos máximos em termos absolutos de dólar, mesmo quando o percentual do suprimento total dedicado a esses casos de uso diminui em relação aos holdings institucionais. O mercado de stablecoins está simultaneamente experimentando maturidade institucional, expansão geográfica de varejo e posicionamento especulativo, com cada tendência capturada de forma diferente por várias métricas.

Realinhamento regulatório: MiCA, GENIUS Act e além

O regulamento Markets in Crypto-Assets da União Europeia estabeleceu o primeiro marco mundial para stablecoins quando suas disposições se tornaram totalmente aplicáveis a tokens referenciados em ativos e tokens de dinheiro eletrônico em 30 de junho de 2024. A MiCA designa stablecoins como "significativas" com base em limiares quantitativos, incluindo mais de 10 milhões de detentores, mais de dois milhões de transações diárias ou ativos de reserva superando €5 bilhões, sujeitando aqueles acima dos limiares a requisitos aprimorados, incluindo limites de emissão, requisitos de capital elevados e supervisão intensificada, potencialmente incluindo supervisão direta da Autoridade Bancária Europeia, em vez de reguladores individuais de estados membros.

O marco regulatório exige que emissores de stablecoins mantenham reservas em contas segregadas em instituições de crédito autorizadas pela UE, combinando a composição de reservas de perto com passivos em ativos líquidos de alta qualidade, proporcionando aos detentores direitos diretos sobre os ativos de reserva exequíveis sob a lei e implementando uma governança robusta, incluindo a gestão de riscos operacionais e protocolos de cibersegurança. Práticas proibidas incluem o pagamento de juros diretamente aos detentores de stablecoins, uma restrição projetada para evitar que as stablecoins compitam com depósitos bancários tradicionais por poupança de varejo. Essa proibição diferencia a MiCA fundamentalmente das abordagens dos EUA e efetivamente proíbe modelos de stablecoin com retorno dentro da jurisdição da UE.

O efeito prático concentrou o poder de mercado com emissores compatíveis, principalmente a Circle, que obteve aprovação regulatória em julho de 2024 e opera o USDC e o EURC livremente nos estados membros da UE. Principais exchanges como a Binance retiraram a lista do USDT nos mercados europeus devido à incerteza de conformidade, enquanto a Autoridade Federal de Supervisão Financeira da Alemanha ordenou que a Ethena cessasse operações no país durante agosto de 2025, citando não conformidade com requisitos de classificação e licenciamento de tokens.

O resultado é um mercado europeu de stablecoins estagnado em aproximadamente €350 milhões em comparação com os US$ 300 bilhões globais, demonstrando como a rigorosidade regulatória pode proporcionar clareza enquanto simultaneamente limita a inovação e o desenvolvimento de mercado. Os formuladores de políticas europeias defendem essa compensação como necessária para prevenir corridas bancárias, proteger consumidores e manter a estabilidade financeira, aceitando a redução da escala de mercado como o custo de salvaguardas adequadas.

Os Estados Unidos aprovaram o GENIUS Act em julho de 2025 após anos de debate legislativo, estabelecendo o primeiro marco federal para stablecoins de pagamento sob a supervisão de reguladores bancários. A legislação exige que emissores de stablecoin obtenham licenças federais, mantenham reservas em depósitos em dólar ou ativos líquidos de alta qualidade com ênfase em títulos do Tesouro dos EUA, implementem requisitos de divulgação mensal detalhando a composição das reservas e localização geográfica, obtenham atestações ou auditorias regulares por empresas de contabilidade qualificadas e implementem mecanismos de resgate garantindo que os detentores possam converter stablecoins em dólares sob demanda.

O Act proíbe que stablecoins de pagamento regulamentadas federalmente paguem juros a detentores domésticos, espelhando a preocupação da MiCA sobre a competição com depósitos bancários tradicionais e prevenindo arbitragem regulatória onde emissores de stablecoin capturam depósitos sem arcar com as obrigações regulatórias, incluindo requisitos da Lei de Reinvestimento Comunitário que se aplicam a bancos tradicionais.

A proibição de distribuição de rendimento doméstico criou uma dinâmica interessante onde produtos estruturados offshore como o USDe da Ethena, que explicitamente exclui pessoas dos EUA mas atende usuários internacionais, ganharam vantagem competitiva ao oferecer os rendimentos que alternativas regulamentadas onshore não podem fornecer. A legislação preserva emissores existentes enquanto exige que novos participantes obtenham licenças antes de lançar, criando potenciais barreiras de entrada que cimentam vantagens dos incumbentes. As disposições de fiscalização incluem penalidades monetárias civis por violações, sanções criminais potenciais por representações fraudulentas e autoridade para reguladores emitirem ordens de cessação e desistência e proibições sobre emissões sem licença.

A reação da indústria dividiu-se entre jogadores estabelecidos recebendo a clareza e críticos alertando que requisitos rigorosos favorecem emissores grandes e bem capitalizados enquanto impedem a inovação de startups incapazes de navegar em processos de licenciamento complexos. A aplicação pendente do charter de confiança nacional da Circle com o OCC sinaliza a adoção da supervisão federal como uma vantagem estratégica, enquanto a estrutura offshore da Tether e as atestações trimestrais ao invés de mensais posicionam a empresa em potencial conflito com requisitos domésticos, apesar de seu alcance global.

O pedido do Departamento do Tesouro em setembro de 2025 para comentários públicos sobre detalhes de implementação indicou que uma arquitetura regulatória substancial permanece indefinida mesmo após a passagem legislativa, deixando incertezas sobre como precisamente os requisitos de atestação serão aplicados, o que qualifica como mecanismos de resgate adequados e como a proibição de rendimento se aplicará a designs algorítmicos ou integrados em DeFi.

As jurisdições asiáticas seguiram diferentes abordagens. A Estabilidade de Hong Kong, promulgada em agosto de 2025, implementou um regime de licenciamento gerido pela Autoridade Monetária de Hong Kong com requisitos para respaldo de reservas, padrões de auditoria e qualificações de emissores projetados para atrair emissores globais compatíveis enquanto mantêm a supervisão de estabilidade financeira.

A Autoridade Monetária de Singapura manteve a orientação existente tratando stablecoins como tokens de pagamento digital sujeitos a requisitos de prevenção de lavagem de dinheiro enquanto explorava frameworks aprimorados para emissores sistemicamente importantes. O Japão continuou o desenvolvimento de sua abordagem regulatória para stablecoins conectadas ao seu sistema bancário, enquanto a China mantinha a proibição sobre sistemas privados.Manter a tradução seguindo as instruções de formatação:

Avanço de criptomoedas enquanto desenvolve sua moeda digital do banco central.

A fragmentação das abordagens regulatórias cria complexidade significativa de conformidade para emissores globais. Uma stablecoin que atende usuários nos Estados Unidos, União Europeia, Reino Unido e grandes centros financeiros asiáticos deve satisfazer simultaneamente exigências potencialmente conflitantes sobre composição de reservas, frequência de relatórios, autoridade de licenciamento, distribuição de rendimento e mecanismos de resgate.

O resultado é um aumento na especialização geográfica, onde certos emissores se concentram em regiões alinhadas com sua posição regulatória - Circle enfatizando mercados da UE e EUA, onde a conformidade com MiCA e a Lei GENIUS fornecem fossos competitivos; Tether mantendo domínio em mercados emergentes e jurisdições asiáticas com estruturas menos rigorosas; entrantes corporativos como PayPal e Ripple alavancando licenças de serviços financeiros existentes e relações regulatórias para operar dentro da supervisão bancária estabelecida.

A trajetória aponta para um endurecimento regulatório contínuo globalmente, impulsionado por bancos centrais e autoridades de estabilidade financeira preocupadas com o potencial das stablecoins para drenar depósitos de sistemas bancários tradicionais, facilitar evasão regulatória e criar riscos sistêmicos se grandes emissores enfrentarem corridas ou falências. Um estudo do Institute of Bank Policy de 2025 estimou que a adoção generalizada de stablecoins poderia drenar até 20% dos depósitos bancários em cenários de pior caso, reduzindo a estabilidade de financiamento dos bancos e potencialmente contraindo a capacidade de empréstimo.

A Moody's alertou que o rápido crescimento das stablecoins sem supervisão adequada poderia desencadear resgates governamentais onerosos, caso grandes emissores falhassem, enquanto a coordenação internacional insuficiente deixa economias expostas a riscos transfronteiriços, incluindo "criptoização", onde stablecoins em dólar substituem moedas locais em economias em desenvolvimento, reduzindo a eficácia da política monetária.

O objetivo regulatório provavelmente envolve convergência em torno de princípios básicos, mesmo que as implementações específicas variem. O consenso parece se formar em torno de exigências para cobertura total de reservas com ativos líquidos de alta qualidade, atestados ou auditorias regulares de terceiros, licenciamento e supervisão de emissores sob estruturas bancárias ou de pagamentos, direitos claros de resgate aplicáveis pelos detentores, e proibição de práticas de alavancagem excessiva ou reservas fracionárias.

Os debates continuam sobre o escopo apropriado para distribuição de rendimentos, o limite em que a supervisão aprimorada é acionada, o papel para designs descentralizados ou algorítmicos, e se os mecanismos de seguro de depósito bancário existentes devem se estender às stablecoins ou são necessários novos frameworks. A resolução desses debates moldará fundamentalmente quais modelos de negócios se mostram viáveis e se a inovação se inclina para ofertas reguladas e compatíveis ou alternativas offshore além do alcance regulatório tradicional.

A pilha dolarizada tokenizada

A convergência de stablecoins com títulos do Tesouro tokenizados, fundos do mercado monetário e outros ativos do mundo real cria uma "pilha dolarizada on-chain" unificada, representando múltiplas camadas de rendimento, liquidez e risco. A camada fundamental consiste em stablecoins sem rendimento, USDT e USDC, oferecendo máxima liquidez com liquidação instantânea e aceitação universal como pares de negociação e instrumentos de pagamento. Estas não geram retornos para os detentores, mas permitem a execução imediata de transações, tornando-as ideais para negociações, pagamentos e necessidades de liquidez de curto prazo. O fornecimento combinado de USDT e USDC de $202 bilhões forma a base da liquidez dolarizada on-chain.

A segunda camada consiste em stablecoins que geram rendimento, como Ethena's USDe, Ondo's USDY e Mountain Protocol's USDM, oferecendo retorno à taxa do Tesouro ou melhores rendimentos enquanto mantém liquidez relativa. Esses produtos visam usuários dispostos a aceitar prazos de resgate ligeiramente mais longos ou risco adicional de contratos inteligentes em troca de rendimento. USDe's $14,8 bilhões e USDY's $620 milhões representam as maiores implementações, oferecendo de rendimentos anuais de 4 a 30% dependendo do design do mecanismo e das condições de mercado. Esta camada serve para funções de gerenciamento de tesouraria para protocolos, capital institucional buscando retornos sobre balanços operacionais e indivíduos sofisticados otimizando participações ociosas.

A terceira camada é composta por fundos de mercado monetário tokenizados, incluindo BlackRock's BUIDL a $2,9 bilhões, Franklin Templeton's BENJI entre $700-780 milhões, e Hashnote's USYC com aproximadamente $900 milhões. Esses produtos de categoria institucional oferecem acumulação diária de dividendos, mantêm valores de token estáveis de $1 e oferecem a investidores qualificados exposição direta a portfólios profissionalmente geridos de títulos do Tesouro e acordos de recompra. Eles servem como equivalentes on-chain aos tradicionais fundos de mercado monetário, mas com transferibilidade 24/7, integração de contratos inteligentes programáveis e capacidades de liquidação instantânea que veículos legados não podem igualar.

A quarta camada consiste em títulos do Tesouro tokenizados e títulos de governo de maior duração, fornecendo exposição direta a garantias governamentais com risco de crédito mínimo. Os tokens TBILL da OpenEden, classificados pela Moody's e S&P Global, juntamente com vários WisdomTree Digital Funds oferecendo exposição ao longo da curva de rendimento de Treasuries de curto a longo prazo, permitem gerenciamento sofisticado de duração e posicionamento na curva de rendimento on-chain. O tamanho total do mercado de Treasuries tokenizados atingiu $7,65 bilhões em outubro de 2025, com crescimento anual de 179% demonstrando apetite institucional por exposição direta a seguranças governamentais on-chain.

A capacidade de composição entre essas camadas cria eficiência de capital poderosa. Protocolos DeFi como Morpho permitem que usuários depositem USDC, recebam recibos que geram juros e usem esses recibos como garantia para empréstimos, efetivamente gerando rendimento enquanto mantêm acesso à liquidez. O desdobramento de $650 milhões da DAI em Morpho pela Sky exemplifica como tesourarias otimizam saldos ociosos, enquanto o produto OUSG da Ondo usa tokens BUIDL da BlackRock como ativos de reserva, demonstrando integração em pilha onde camadas superiores se constroem sobre camadas inferiores. O USDO da OpenEden, uma stablecoin lastreada por títulos do Tesouro tokenizados, ilustra a possibilidade arquitetônica de conversão direta de Tesouro para stablecoin sem relações bancárias intermediárias.

A integração com protocolos de empréstimos DeFi acelerou em 2025 à medida que plataformas principais se adaptaram para incorporar ativos tokenizados como garantia e inventário de empréstimos. A Morpho atingiu $6,3 bilhões em valor total bloqueado, com $2,2 bilhões em empréstimos ativos, integrando o USDO da OpenEden como garantia, com $200 milhões em valor total bloqueado dois meses após o lançamento. A Aave cresceu para $32 bilhões em valor total bloqueado, suportando 70 ativos, embora desafios de oráculos e precificação tenham limitado a adoção de Treasuries tokenizados, já que a maioria dos produtos assume paridade fixa de 1:1 ao invés de valorações determinadas pelo mercado. A Pendle permitiu a separação de tokens de principal e rendimento para produtos como USDO, oferecendo rendimentos base de 4-5% com rendimentos implícitos alcançando 10-15% através de estratégias de negociação estruturada que atraem investidores institucionais de renda fixa buscando execução on-chain.

A infraestrutura para liquidez de mercado secundário melhorou substancialmente através de iniciativas como a Liquidity Network da Anemoy, lançada em novembro de 2024 com capacidade de resgate instantâneo de $125 milhões e $100 milhões de liquidez no mesmo dia fornecida pelo formador de mercado Keyrock. Isso aborda o desafio fundamental de que a maioria dos Treasuries tokenizados experimenta mercados secundários com pouca liquidez e spreads amplos, dificultando seu uso como garantia em protocolos DeFi sofisticados que exigem precificação confiável e em tempo real. Os feeds Proof-of-Reserve da Chainlink, adotados pela OpenEden e outros emissores, fornecem transparência verificável nos ativos de suporte, enquanto o CCTP da Circle cria interoperabilidade nativa para o USDC entre cadeias, sem tokens embrulhados ou vulnerabilidades de pontes que afligem outros ativos.

As dinâmicas econômicas que impulsionam a adoção refletem ambientes de taxas de juros em mudança. Quando os rendimentos do Tesouro permaneceram próximos de zero durante 2020-2021, o capital fluiu para empréstimos DeFi buscando retornos de 5-10% indisponíveis em mercados tradicionais. O ciclo de alta do Federal Reserve de 2022-2025 reverteu esse fluxo, com produtos lastreados por Tesouraria oferecendo taxas de 4-5% sem risco que competiam diretamente com os rendimentos de empréstimos DeFi, enquanto carregavam garantias governamentais em vez de riscos de contratos inteligentes. Protocolos detendo stablecoins sem rendimento reconheceram cada vez mais o custo de oportunidade, com análises observando que "se você possui USDC ou USDT, você não está ganhando rendimento - outra pessoa está," referindo-se a emissores capturando todos os retornos do Tesouro enquanto os detentores não recebem nada. Essa percepção levou a otimização de tesouraria em direção a alternativas que geram rendimento.

O sinal de adoção institucional de finanças tradicionais se mostrou mais significativo. O lançamento do BUIDL pela BlackRock em março de 2024 marcou a entrada do maior gestor de ativos do mundo em títulos tokenizados, conferindo credibilidade que acelerou o conforto institucional com instrumentos on-chain. O esforço pioneiro da Franklin Templeton em 2021 com o primeiro fundo registrado pela SEC usando blockchain público para transações validou caminhos regulatórios, enquanto o pedido da Fidelity para um fundo de mercado monetário de Tesouraria "OnChain" em 2025 indicou que a adoção mainstream se estendeu além dos primeiros a mover. Parcerias entre emissores de ativos tokenizados e processadores de pagamento - aquisição de $1,1 bilhão da Bridge pela Stripe, integração de stablecoin pela PayPal, Plataforma de Ativos Tokenizados da Visa - demonstraram reconhecimento de que stablecoins e Treasuries tokenizados representam infraestrutura fundamental para serviços financeiros de próxima geração, em vez de experimentações especulativas.

Os casos de uso de pagamento se expandiram além da negociação e especulação para liquidações no mundo real. A conclusão do primeiro pagamento comercial com PayPal PYUSD pela Ernst & Young em setembro de 2024, apenas um ano após o lançamento da stablecoin, ilustrou aplicações de tesouraria corporativa. Integração em plataformas SAP, Hyperwallet para pagamentos em massa a contratantes e freelancers, e expansão para Stellar para Skipping translation for markdown links as requested.

A cobertura de 170 países através de redes de acesso demonstrou um sério investimento em infraestrutura para pagamentos de negócios internacionais. Os volumes de transações apoiaram a narrativa, com stablecoins processando US$ 27,6 trilhões anualmente durante 2024, superando os volumes combinados de Visa e Mastercard, embora os números mensais de aproximadamente US$ 450 bilhões permanecessem aproximadamente metade da capacidade de Visa, sugerindo um posicionamento complementar em vez de substituto em relação aos meios de pagamento tradicionais.

A convergência de stablecoins com ativos do mundo real tokenizados fundamentalmente representa a montagem de uma pilha financeira paralela operando 24/7 com liquidação instantânea, automação programável através de contratos inteligentes, e acessibilidade global sem a intermediação, atrasos e restrições geográficas que caracterizam o sistema bancário tradicional. Os US$ 217 bilhões em ativos on-chain denominados em dólares combinados em outubro de 2025, crescendo em direção a projeções de US$ 1-5 trilhões até 2030 em cenários base, sinalizam os estágios iniciais de migração da infraestrutura dos mercados de capitais para trilhos blockchain.

Riscos sistêmicos e lições

O colapso do TerraUSD e LUNA em maio de 2022 continua a ser a história de advertência definidora para designs de stablecoins algorítmicas. Os US$ 18,6 bilhões do UST, garantidos algoritmicamente pelo token LUNA através de um mecanismo de cunhagem-queima ao invés de reservas de dólares reais ou títulos do Tesouro, dependiam fundamentalmente da confiança mantida e do apoio circular onde o valor do UST dependia da demanda por LUNA e o valor do LUNA dependia da adoção do UST. Quando a confiança foi abalada após a retirada de 375 milhões de UST do Anchor Protocol, a espiral da morte começou. Quando o UST rompeu sua paridade com o dólar, arbitradores queimaram UST por LUNA para lucrar com discrepâncias de preço, hiper-inflacionando a oferta de LUNA de 400 milhões de tokens para 32 bilhões enquanto os preços colapsaram de US$ 80 para frações de centavos em poucos dias.

Pesquisas do MIT, Harvard e LSE analisando dados de transações blockchain demonstraram que o colapso não foi resultado de manipulação por uma única entidade, mas sim de uma corrida bancária clássica amplificada pela transparência e velocidade das transações blockchain. Investidores mais ricos e sofisticados saíram primeiro com perdas mínimas, enquanto participantes menos sofisticados saíram tarde com perdas severas ou tentaram "comprar na baixa", sofrendo destruição catastrófica do portfólio.

O rendimento anual insustentável de 19,5% do Anchor Protocol, subsidiado por financiamento de capital de risco que alcançou US$ 6 milhões diários até abril de 2022, concentrou o risco atraindo US$ 16 bilhões da oferta total de US$ 18,6 bilhões de UST, criando uma pressão massiva de resgates quando a confiança vacilou. O colapso destruiu aproximadamente US$ 45 bilhões em valor de mercado combinado de UST e LUNA e gerou investigações criminais sobre o fundador Do Kwon que resultaram em mandados de prisão internacionais.

A lição fundamental é que stablecoins requerem garantias de ativos reais em vez de mecanismos algorítmicos dependentes da confiança mantida. A dependência circular onde o valor da stablecoin depende do ativo de reserva e o valor do ativo de reserva depende da demanda pela stablecoin cria instabilidade inerente sob estresse. Quando a capitalização de mercado da LUNA caiu abaixo da oferta do UST durante o colapso, o sistema tornou-se matematicamente insolvente com garantia insuficiente para resgatar tokens em circulação. Nenhum circuit breaker, mecanismo de spread ou limites de resgate foi adequado uma vez que a confiança fundamental evaporou. A indústria cripto em grande parte abandonou modelos puramente algorítmicos após o colapso da Terra, com projetos restantes implementando sobrecolateralização substancial com ativos reais em vez de confiar em índices algorítmicos.

O depeg temporário do USDC em março de 2023 ilustrou que mesmo stablecoins devidamente garantidos enfrentam riscos de contraparte através da exposição ao sistema bancário. Quando a Circle revelou que US$ 3,3 bilhões das reservas de US$ 40 bilhões do USDC, representando 8% da garantia, estavam depositados no falido Silicon Valley Bank, o USDC caiu brevemente para US$ 0,87 antes de ser negociado entre US$ 0,88 e US$ 0,97 ao longo da crise do fim de semana. Análise on-chain pela Chainalysis documentou saídas de US$ 1,2 bilhão por hora das exchanges centralizadas no pico do pânico, conversões massivas de USDC para USDT na Curve e outras exchanges descentralizadas, e contágio para outras stablecoins incluindo DAI e FRAX que tinham exposição ao USDC.

A crise foi resolvida em poucos dias quando reguladores dos EUA anunciaram que todos os depositantes do SVB seriam totalmente cobertos através de uma exceção de risco sistêmico, permitindo à Circle confirmar a plena garantia do USDC. O rápido repeg demonstrou que stablecoins lastreadas em fiat com reservas genuínas podem sobreviver mesmo a choques significativos de contraparte se a garantia subjacente permanecer adequada e os direitos de resgate forem honrados. O contraste com a Terra é instrutivo: o USDC negociou brevemente abaixo do par apesar de ter 92% das reservas em ativos seguros e apenas 8% em risco, mas se recuperou imediatamente quando a exposição bancária foi resolvida, enquanto a Terra não tinha garantia real e nenhum mecanismo de recuperação uma vez que a confiança foi rompida.

A Circle implementou mudanças substanciais após a crise, diversificando parceiros bancários através do Bank of New York Mellon, Citizens Trust, Customers Bank, e outros em vez de concentrar relacionamentos; aumentando a proporção de reservas mantidas diretamente em títulos do Tesouro em vez de depósitos bancários; avançando para uma estrutura legal de falência remota assegurando que as reservas permaneçam segregadas da empresa operadora da Circle; aumentando a transparência através de divulgações semanais de reservas além das atestações mensais; e buscando a carta do OCC national trust que permitiria supervisão federal direta e eliminaria totalmente dependências bancárias de terceiros.

Os riscos sistêmicos atuais se estendem bem além da estabilidade individual dos emissores para potenciais interrupções macro-financeiras. A concentração de reservas de stablecoins em títulos do Tesouro de curto prazo cria uma demanda estrutural que agora excede US$ 125 bilhões, tornando os emissores de stablecoin potencialmente entre os cinco principais detentores globais se o crescimento continuar. Isso proporciona suporte de preço para a dívida governamental, mas também cria instabilidade potencial se resgates rápidos durante crashes do mercado cripto forçarem liquidações em massa de títulos do Tesouro, potencialmente interrompendo mercados de títulos governamentais durante períodos de estresse. Uma análise do Tesouro dos EUA de 2025 alertou que vendas de fogo de stablecoins de suas posses de títulos do Tesouro poderiam exacerbar a volatilidade do mercado e prejudicar a capacidade do governo de se financiar a taxas estáveis se os resgates coincidirem com estresse financeiro mais amplo.

O risco de dreno de depósitos do sistema bancário tradicional para stablecoins preocupa as autoridades de estabilidade financeira e grupos da indústria bancária. A análise do Bank Policy Institute estimou potenciais saídas de depósitos de 10-20% em cenários onde stablecoins ganhem ampla adoção no varejo, reduzindo a base de financiamento estável dos bancos e potencialmente contraindo a capacidade de crédito.

Ao contrário dos depósitos bancários, os emissores de stablecoin não enfrentam obrigações da Lei de Reinvestimento Comunitário para atender comunidades de baixa renda, nem oferecem funções de intermediação de crédito que os bancos desempenham na alocação de capital para usos produtivos. Pesquisadores do Federal Reserve notaram que stablecoins funcionam como bancos de reservas - mantendo 100% de reservas, mas não proporcionando criação de crédito - o que pode melhorar a estabilidade individual, mas reduz a eficiência econômica geral se deslocarem o banco de reservas fracionárias em escala.

Mecanismos de stablecoin sintética como o design delta-neutro da Ethena introduzem dependências do mercado de derivativos e riscos de taxas de financiamento ausentes em alternativas lastreadas em fiat. A dependência do protocolo nos mercados de futuros perpétuos significa que períodos prolongados de taxas de financiamento negativas, que ocorrem durante mercados de baixa sustentados quando os shorts superam os longs, requerem que o protocolo pague para manter posições de hedge. O fundo de seguro fornece capacidade de buffer, mas ambientes prolongados de taxas negativas poderiam esgotar as reservas e ameaçar o peg. Dependências de exchanges centralizadas criam risco adicional, com posições de margem mantidas na Binance, Bybit, OKX e outras vulneráveis a insolvências de exchanges, ações regulatórias, ou falhas técnicas como demonstrado pelo colapso da FTX em novembro de 2022.

O risco de repressão regulatória permanece substancial, apesar do progresso legislativo recente. O status offshore de grandes emissores como Tether, combinado com o uso para evasão de sanções, lavagem de dinheiro e fuga de capital, garante atenção contínua de aplicação. Ações potenciais incluem restrições em relacionamentos bancários, proibição em listagens de exchanges em jurisdições principais, requisitos aprimorados de monitoramento de transações, ou proibições explícitas em mercados sistemicamente importantes. A análise da Moody's de 2025 alertou que abordagens regulatórias fragmentadas globalmente deixam economias expostas a riscos transfronteiriços, incluindo cenários de "cryptoização" onde stablecoins em dólar substituem moedas locais em economias desenvolvidas com alta inflação ou instituições fracas, reduzindo a eficácia da política monetária doméstica.

O descompasso de liquidez entre stablecoins on-chain resgatáveis instantaneamente e liquidações T+2 para os títulos do Tesouro subjacentes cria potenciais dinâmicas de corrida. Enquanto a maioria das stablecoins mantém buffers de liquidez adequados através de depósitos bancários e acordos de recompra overnight, a pressão extrema de resgate pode forçar vendas de fogo das posses de títulos do Tesouro a perdas ou suspensão temporária de resgates. O Mountain Protocol nota explicitamente provisões de fallback T+2 para grandes resgates, reconhecendo essa tensão estrutural. A integração DeFi amplifica riscos de liquidez através de liquidações automatizadas e ataques de empréstimos relâmpago que podem manipular preços de oráculos ou drenar pools de liquidez muito mais rápido do que corridas bancárias mediadas por humanos.

A síntese de lições de crises históricas e vulnerabilidades atuais aponta para uma convergência em torno de designs lastreados em fiat com ativos de reserva genuínos, exposição diversificada a contraparte para prevenir pontos únicos de falha, conformidade regulatória robusta em grandes jurisdições, atestações ou auditorias de terceiros frequentes porHere is the translated content formatted as you requested, with markdown links left untranslated:

Firmas de contabilidade [reputable], mecanismos claros de resgate executáveis pelos detentores, estruturas legais à prova de falência que protegem reservas da insolvência do emissor e divulgação transparente permitindo aos usuários avaliarem os riscos. O abandono de designs puramente algorítmicos, a diversificação para longe de relações bancárias concentradas e a tendência em direção a emissores institucionais regulamentados refletem lições absorvidas de falhas anteriores, embora riscos sistêmicos substanciais permaneçam à medida que o mercado escala em direção a trilhões potenciais de oferta.

O que vem a seguir

O cenário otimista para os mercados de stablecoins até 2025-2026 vislumbra criação líquida contínua, impulsionando a oferta total para cerca de $400 bilhões até o final de 2025 e potencialmente $600-800 bilhões até o final de 2026. Esta trajetória depende da força sustentada do mercado de criptomoedas, com preços de Bitcoin e Ethereum mantendo-se elevados, criando demanda por pares de negociação de stablecoins e liquidez.

A adoção institucional acelera à medida que grandes corporações seguem o exemplo da Binance em usar USDC para operações de tesouraria, processadores de pagamento incluindo Stripe, PayPal e Visa expandem a liquidação de stablecoins, e gestores de ativos tradicionais lançam produtos adicionais de [Treasury] tokenizada que se integram aos trilhos de stablecoin. A clareza regulatória após a implementação do GENIUS Act e a aplicação contínua do MiCA reduzem a incerteza, permitindo que instituições avessas ao risco implantar capital com confiança de que regras fundamentais não mudarão arbitrariamente.

Neste cenário, a integração em fundos negociados em bolsa de Bitcoin e Ethereum à vista, através de mecanismos de criação e resgate em espécie, cria uma demanda estrutural por stablecoins, à medida que participantes autorizados de ETF usam USDC ou outras stablecoins aprovadas para liquidação no mesmo dia em vez das tradicionais transferências bancárias de dois dias. Casos de uso de pagamento se expandem além de aplicativos nativos das criptomoedas em remessas transfronteiriças tradicionais, liquidações de fornecedores B2B, pagamentos de economia de gig, e checkouts de e-commerce, impulsionando volumes de transação genuínos que justificam a oferta atual.

A adoção de Layer 2 continua reduzindo custos de transação para abaixo de um centavo por transferência, enquanto melhora a experiência do usuário para uma confirmação quase instantânea, eliminando barreiras técnicas à adoção mainstream. A expansão geográfica acelera em mercados emergentes, onde stablecoins resolvem problemas reais, incluindo proteção contra inflação, evasão de controle de capital, e acesso a economias denominadas em dólares ausentes de uma infraestrutura bancária confiável.

O cenário neutro vê estabilização em torno de $300-350 bilhões até 2026, à medida que mercados consolidam após crescimento rápido no 3º trimestre. A criação líquida desacelera para $5-15 bilhões trimestrais, aproximadamente combinando resgates durante retrações do mercado com crescimento líquido modesto durante fases de alta. A participação de mercado concentra-se ainda mais em torno de USDT e USDC à medida que emissores menores, incluindo PayPal, Ripple e Sky, lutam para alcançar uma escala significativa contra os efeitos de rede já estabelecidos.

Custos de conformidade regulatória e restrições geográficas criam barreiras que favorecem incumbentes grandes e bem capitalizados, enquanto impedem inovações substantivas de startups. A lacuna entre oferta emitida e circulante se amplia à medida que instituições armazenam stablecoins como reservas de tesouraria em vez de usá-las para transações ativas, com a atividade de bots continuando a dominar métricas on-chain enquanto o engajamento real dos usuários se estabiliza.

Alternativas que oferecem rendimento capturam públicos de nicho, mas falham em deslocar incumbentes que não oferecem rendimento para casos de uso principais, à medida que a cautela institucional em torno de mecanismos complexos e incerteza regulatória limitam a adoção de produtos como USDe, apesar dos rendimentos atraentes. A fragmentação cross-chain persiste, apesar das melhorias na infraestrutura, com a liquidez permanecendo isolada em implementações Blockchain incompatíveis que carecem de composição perfeita.

A integração de finanças tradicionais avança lentamente à medida que bancos permanecem cautelosos em canibalizar bases de depósito e enfrentar a complexidade operacional da integração Blockchain. O resultado é um mercado maduro, mas estagnado, que serve efetivamente os usuários nativos de criptomoedas, mas falha em alcançar a adoção mainstream ou perturbar substancialmente sistemas tradicionais de pagamento e gestão de tesouraria.

O cenário pessimista envolve choques de política ou estresse no mercado que desencadeiam resgates líquidos substanciais, reduzindo a oferta total para $200-250 bilhões, desfazendo os ganhos do 3º trimestre. Potenciais gatilhos incluem aplicação agressiva de regulamentação contra grandes emissores, particularmente entidades offshore como Tether enfrentando restrições bancárias renovadas ou exclusões de listagem em grandes jurisdições.

Um grande evento de descolagem, seja por estresse no sistema bancário similar ao SVB, falências de exchanges centralizadas afetando stablecoins sintéticas, ou explorações de contratos inteligentes esgotando reservas, pode desencadear um contágio em toda a indústria à medida que usuários fogem para dinheiro fiduciário ou outras reservas de valor alternativas. O prolongamento do mercado de baixa de criptomoedas, com o Bitcoin caindo abaixo de $50,000 e Ethereum abaixo de $2,000, destrói a demanda por pares de negociação de stablecoins, enquanto estimula resgates para garantir posições fiat.

Lançamentos de CBDC em grandes economias, incluindo o euro digital ou a exploração do Federal Reserve de alternativas ao dólar digital, podem provocar restrições regulatórias em stablecoins privadas para favorecer alternativas emitidas pelo governo. A reação da indústria bancária contra a drenagem de depósitos pode gerar pressão política para requisitos de capital rigorosos, limites de transação ou proibições totais que tornem as operações de stablecoins antieconômicas.

Desenvolvimentos geopolíticos, incluindo tensões EUA-China, expansões de regimes de sanções ou guerra financeira, podem direcionar infraestrutura de stablecoin, relações de exchanges ou protocolos Blockchain como ferramentas de política de estado. O estresse macroeconômico, incluindo recessão, crise da dívida soberana ou instabilidade no sistema bancário, pode simultaneamente aumentar a pressão de resgate sobre as stablecoins enquanto compromete os títulos do Tesouro e depósitos bancários que sustentam as reservas, criando choques simultâneos de oferta e demanda.

Sinais a serem monitorados para avaliar qual cenário se desenrola incluem figuras de criação ou resgate líquido mensal, com criação líquida sustentada acima de $10 bilhões mensais sugerindo trajetória otimista enquanto resgates líquidos indicam resultados pessimistas. Divulgação de auditoria de reservas e qualquer qualificação de opiniões de atestação sinalizariam preocupações emergentes de solvência antes que descolagens públicas ocorram.

Novos lançamentos de emissores, particularmente de grandes empresas de tecnologia ou instituições financeiras tradicionais, validariam o potencial de mercado, enquanto saídas ou desativações sinalizam consolidação ou pressão regulatória. Anúncios de parcerias bancárias ou encerramentos indicam aceitação ou rejeição institucional, com bancos principais integrando infraestrutura de stablecoin sustentando cenários otimistas e encerramentos de relacionamento sugerindo aumento de risco.

Mudanças na liquidez cross-chain revelam preferências de usuários, com crescimento contínuo do ecossistema Ethereum sugerindo adoção institucional, enquanto a dominância de Tron sinaliza foco emergente de pagamento de mercado. Marcos de integração de fundos negociados em bolsa, incluindo aprovações para criação/resgate em espécie usando stablecoins ou ETFs de stablecoins à vista, expandiriam dramaticamente o acesso institucional.

Desenvolvimentos regulatórios além do GENIUS Act e MiCA, particularmente em centros financeiros asiáticos e mercados emergentes, moldam a distribuição geográfica. Valor total bloqueado em DeFi usando stablecoins como colateral indica implantação produtiva, enquanto TVL declinante, apesar do crescimento na oferta de stablecoins, sugere armazenamento. Anúncios de adoção corporativa para gestão de tesouraria ou pagamentos B2B validam casos de uso empresarial, enquanto crescimento de volume de transações de processadores de pagamento demonstra adoção mainstream além da especulação.

A trajetória até o final de 2025 parece mais consistente com o cenário otimista, dado o impulso do crescimento recorde do 3º trimestre, padrões sazonais do quarto trimestre mostrando força historicamente, clareza regulatória melhorando após a aprovação do GENIUS Act, maturação da infraestrutura com escalonamento em Layer 2 e pontes cross-chain reduzindo fricção, e validação institucional de BlackRock, Franklin Templeton e grandes processadores de pagamento.

Projeções de um total de oferta de $400 bilhões até dezembro de 2025 parecem alcançáveis se as taxas de crescimento atuais moderarem, mas permanecerem positivas. O cenário para 2026 depende fortemente do desempenho do mercado de criptomoedas, com força sustentada de Bitcoin e Ethereum apoiando a contínua expansão de stablecoins, enquanto mercados de baixa prolongados desencadeariam os cenários neutros ou pessimistas.

Considerações finais

O aumento trimestral de $45,6 bilhões e a quebra de $300 bilhões em capitalização total representam pontos de inflexão na evolução das stablecoins de chips de negociação para substrato monetário. O que começou como instrumentos convenientes para movimentar valor entre exchanges de criptomoedas sem o atrito na conversão para fiat transformou-se em uma infraestrutura monetária paralela suportando $27,6 trilhões em volumes de transações anuais, servindo como base para $44 bilhões em empréstimos DeFi, processando pagamentos transfronteiriços para milhões de usuários em mercados emergentes, e mantendo mais de $125 bilhões em títulos do Tesouro dos EUA como ativos de reserva. O fluxo de dólares digitais durante o 3º trimestre de 2025 refletiu não apenas o retorno do capital especulativo, mas a maturação dos trilhos de dólar on-chain que competem e complementam cada vez mais os sistemas tradicionais bancários e de pagamento.

A convergência com ativos do mundo real tokenizados cria uma pilha integrada onde os usuários se movem sem esforço entre máxima liquidez em USDT e USDC, otimização de rendimento em USDe e USDY, retornos de qualidade institucional em BlackRock BUIDL e Franklin BENJI, e exposição direta ao Tesouro através de títulos tokenizados. Esta composição, combinada com operação 24/7, liquidação instantânea, automação programável através de contratos inteligentes, e acessibilidade global sem restrições geográficas, fornece capacidades que a infraestrutura financeira legada não pode igualar. A validação de

If you need further translation or have more content, feel free to ask!Certamente! Aqui está a tradução do conteúdo em pt, seguindo suas instruções:

instituições incluindo BlackRock, Franklin Templeton, Stripe, PayPal e Visa sinalizam reconhecimento de que stablecoins representam uma infraestrutura fundamental para a próxima geração de finanças, em vez de experimentos especulativos.