Em outubro de 2025, Grayscale Investments marcou um momento histórico na adoção institucional de criptomoedas. A maior plataforma de investimento em ativos digitais do mundo anunciou que seus Ethereum Trust ETF (ETHE), Ethereum Mini Trust ETF (ETH) e Solana Trust (GSOL) se tornaram os primeiros produtos exchange-traded spot de cripto listados nos EUA a permitir staking.

Para uma indústria acostumada a navegar por ventos regulatórios contrários, este desenvolvimento representou mais do que uma melhoria de produto. Sinalizou uma mudança fundamental na maneira como os reguladores dos EUA veem um dos mecanismos mais essenciais da blockchain para a segurança da rede e geração de renda passiva.

O anúncio veio após anos de tensão regulatória, ações de execução e falsos começos. Apenas dois anos e meio antes, em fevereiro de 2023, a Comissão de Valores Mobiliários forçou a exchange de criptomoedas Kraken a pagar uma multa de $30 milhões e encerrar suas operações de staking nos EUA, citando violações das leis de valores mobiliários.

O Presidente da SEC, Gary Gensler, avisou toda a indústria que o staking como serviço constituía ofertas de valores mobiliários não registradas, efetivamente traçando uma linha vermelha que esfriou a inovação e empurrou a atividade de staking para o exterior. Agora, de repente, essa linha vermelha havia sido apagada. O lançamento da Grayscale não foi apenas sobre adicionar um recurso aos produtos existentes. Representou a culminação de uma evolução regulatória, maturação tecnológica e crescente pressão institucional que transformou o staking de uma responsabilidade de conformidade em uma estratégia de investimento aceitável de mainstream.

Este artigo explora as forças que possibilitaram a conquista histórica da Grayscale, o quadro regulatório que a tornou possível, as complexidades operacionais que as instituições devem navegar e o que esse desenvolvimento significa para o futuro da gestão de ativos cripto. Compreender essa transição requer examinar a interseção de políticas, tecnologia e dinâmica de mercado - e reconhecer que o que aconteceu em 6 de outubro de 2025 foi feito anos em construção.

Por Que o Staking Era um Ponto Crítico Regulatório

Para entender a significância do lançamento de outubro de 2025 da Grayscale, primeiro devemos compreender o que é staking e por que os reguladores o viam com tanta suspeita. O staking é o processo pelo qual os participantes em redes blockchain de prova de participação comprometem seus tokens de criptomoeda como garantia para validar transações e proteger a rede. Diferente dos sistemas de prova de trabalho como o Bitcoin, que dependem de resolução de quebra-cabeças computacionais, redes de prova de participação como Ethereum e Solana selecionam validadores com base na quantidade de criptomoeda que eles travaram, ou "staked", no protocolo. Validadores que seguem as regras recebem recompensas na forma de tokens recém-cunhados e taxas de transação. Aqueles que tentam manipular o sistema correm o risco de ter seus ativos staked reduzidos ou "cortados" como penalidade.

Para os detentores individuais de tokens, o staking oferece uma maneira de ganhar rendimento passivo - geralmente variando de 2% a 8% anualmente dependendo da rede - enquanto contribuem para a segurança da blockchain. O mecanismo se tornou central em como as redes modernas de blockchain operam. O Ethereum transitou de prova de trabalho para prova de participação em setembro de 2022 através de uma atualização conhecida como "The Merge", e aproximadamente 28% de todo o ETH em circulação agora está staked.

Solana, que foi lançada como uma rede de prova de participação em 2020, tem mais de 50% de sua oferta circulante ativamente staked. Essas altas taxas de participação refletem tanto os incentivos econômicos quanto a necessidade técnica do staking para a funcionalidade da rede.

No entanto, da perspectiva da SEC antes de 2025, o staking apresentava um problema regulatório. As preocupações da Comissão se centravam em três questões inter-relacionadas: classificação de valores mobiliários, riscos de custódia e divulgações de rendimento. Quando intermediários - bolsas, custodians ou plataformas de investimento - ofereciam stakar ativos de clientes em seu nome em troca de uma parte das recompensas, a SEC via esse arranjo através da lente do Teste de Howey, o precedente da Suprema Corte que define um contrato de investimento. Sob Howey, um arranjo constitui um valor mobiliário se envolver um investimento de dinheiro em uma empresa comum com uma expectativa de lucros derivados dos esforços de outros.

A SEC argumentou que quando os clientes transferiam tokens para uma plataforma como a Kraken e esperavam receber recompensas de staking geradas através das operações de validadores da plataforma, eles estavam participando de um contrato de investimento.

O cliente estava investindo dinheiro (criptomoeda), juntando-o com outros em uma empresa comum (a infraestrutura de staking da plataforma), esperando lucros (recompensas de staking), derivados dos esforços de outros (gestão de validadores da plataforma, operação de nós e expertise técnica). O Presidente da SEC, Gary Gensler, articulou essa visão publicamente em setembro de 2022, afirmando que o staking através de um intermediário "parece muito semelhante - com algumas mudanças de rotulagem - ao empréstimo."

A ação de execução da Comissão contra a Kraken em fevereiro de 2023 cristalizou essas preocupações em doutrina regulatória. De acordo com o processo da SEC, a Kraken vinha oferecendo serviços de staking a investidores de varejo desde 2019, anunciando retornos de até 21% ao ano. A plataforma agrupava ativos cripto de clientes e os stakava em várias redes de prova de participação, distribuindo recompensas aos clientes enquanto retinha uma comissão. A SEC alegou que essas atividades constituíam ofertas de valores mobiliários não registradas porque a Kraken falhou em fornecer as divulgações exigidas pela Lei de Valores Mobiliários de 1933, deixando os investidores sem informações adequadas sobre riscos, taxas e operações da plataforma.

O acordo exigiu que a Kraken encerrasse imediatamente todos os serviços de staking nos Estados Unidos e pagasse $30 milhões em penalidades. Em entrevistas televisionadas após o anúncio, Gensler fez um aviso severo para a indústria em geral. "As outras plataformas devem tomar nota disso e procurar entrar em conformidade," ele disse à CNBC, acrescentando que as empresas que oferecem staking precisavam "fazer as divulgações e o registro adequados." Quando questionado se os serviços de staking geralmente violavam leis de valores mobiliários, Gensler sugeriu que as plataformas poderiam teoricamente registrar seus programas de staking com a SEC, embora ele tenha fornecido pouca orientação sobre como fazê-lo ou o que tal registro implicaria.

O acordo com a Kraken enviou ondas de choque pela indústria cripto. O CEO da Coinbase, Brian Armstrong, publicamente questionou se a abordagem da SEC iria banir completamente o staking para investidores de varejo americanos. A comissária Hester Peirce, uma das vozes mais favoráveis ao cripto da SEC, emitiu uma crítica ácida, chamando o acordo de "paternalista e preguiçoso."

Ela criticou a agência por encerrar um programa que havia "servido bem às pessoas" em vez de trabalhar para desenvolver um framework de registro que permitiria que o staking continuasse com divulgações adequadas. "O mais preocupante," escreveu Peirce, "é que nossa solução para uma violação de registro é encerrar completamente um programa que serviu bem às pessoas."

A ação de execução criou desafios operacionais imediatos para plataformas cripto e gestores de ativos. Várias bolsas reduziram ou restringiram geograficamente suas ofertas de staking. Quando as aplicações de ETF de Ethereum spot começaram a inundar a SEC no início de 2024, os emissores inicialmente incluíram disposições de staking em suas propostas. O registro do iShares Ethereum Trust da BlackRock, por exemplo, contemplava a possibilidade de stakar as participações da ETF em ETH para gerar retornos adicionais para os acionistas.

No entanto, conforme o processo de revisão da SEC se desenrolava, ficou claro que o staking permanecia um terceiro trilho. Quando os ETFs de Ethereum finalmente foram lançados em julho de 2024, todos os emissores haviam alterado seus registros para declarar explicitamente que não participariam de staking. O registro aprovado da BlackRock continha linguagem afirmando que o trust não "direta ou indiretamente, participaria de qualquer ação onde qualquer porção do ETH do Trust se tornasse sujeita à validação de prova de participação do Ethereum ou fosse usada para ganhar ETH adicional ou gerar renda."

Isso criou uma situação estranha. Os ETFs de Ethereum ofereceram aos investidores exposição aos movimentos de preço do ETH através de uma conta de corretagem tradicional e regulamentada - uma realização significativa. No entanto, excluíam deliberadamente o componente de rendimento que é intrínseco à forma como o Ethereum moderno opera. Era como lançar um ETF de ações de dividendos enquanto proibia o fundo de coletar dividendos. Observadores da indústria reconheceram isso como um compromisso nascido de necessidade regulatória em vez de lógica de investimento. Robbie Mitchnick, chefe de ativos digitais da BlackRock, afirmou publicamente em março de 2025 que os ETFs de Ethereum eram "menos perfeitos" sem capacidades de staking. A questão não era se o staking seria eventualmente permitido, mas quando - e o que precisaria mudar para torná-lo possível.

O Ponto de Virada: O que Mudou em 2025

O caminho desde a ação de execução da Kraken em fevereiro de 2023 até o lançamento de staking da Grayscale em outubro de 2025 não foi nem direto nem certo. Requereu mudanças na liderança da SEC, evoluções nas interpretações legais, pressão da indústria e, finalmente, orientação formal que redesenhou os limites do que a agência considerava atividades de valores mobiliários. A transformação se desenvolveu em múltiplas dimensões: política, legal e operacional.

A dimensão política começou com a eleição presidencial dos EUA de 2024 e suas consequências. Enquanto a SEC é nominalmente uma agência independente, mudanças nas administrações presidenciais inevitavelmente influenciam as prioridades regulatórias. Gary Gensler havia sido nomeado Presidente da SEC pelo Presidente Joe Biden em abril de 2021 e rapidamente estabeleceu uma reputação como o mais formidável adversário regulatório do cripto. Translation (Keeping Markdown Links Intact):

Conteúdo: Sob sua liderança, a SEC tomou ações de fiscalização contra grandes bolsas, desafiou o status de valores mobiliários de inúmeros tokens e manteve uma postura geralmente cética em relação à inovação em criptomoedas. No entanto, após a transição para uma nova administração em janeiro de 2025, a pressão aumentou para uma recalibração da abordagem da SEC.

Na primavera de 2025, vários fatores convergiram para criar um impulso para a mudança regulatória. O lançamento bem-sucedido de ETFs de Bitcoin à vista em janeiro de 2024 demonstrou o apetite institucional por exposição a criptomoedas por meio de veículos de investimento tradicionais. Esses ETFs de Bitcoin atraíram coletivamente mais de $35 bilhões em ativos sob gestão dentro do primeiro ano, representando um dos lançamentos de ETF mais bem-sucedidos da história.

ETFs de Ethereum seguiram em julho de 2024, embora sua incapacidade de oferecer rendimentos de staking tenha diminuído o entusiasmo dos investidores - eles atraíram apenas cerca de $2,4 bilhões em entradas líquidas até o início de 2025, segundo dados da Farside Investors. Participantes da indústria argumentaram publicamente e em arquivos regulatórios que a proibição do staking colocava os produtos dos EUA em desvantagem competitiva em relação às ofertas europeias e asiáticas que já incorporavam geração de rendimento.

O sentimento do Congresso também mudou. Vários projetos de lei destinados a fornecer clareza regulatória para ativos digitais avançaram nos processos do comitê. Embora uma legislação abrangente sobre criptomoedas permanecesse um desafio político, a direção geral era estabelecer estruturas mais claras em vez de manter uma fiscalização por exame. A Comissão de Comércio de Futuros de Commodities começou a coordenar mais abertamente com a SEC sobre questões jurisdicionais, reduzindo parte do atrito entre agências que havia complicado iniciativas de políticas anteriores.

A dimensão legal envolveu uma reavaliação fundamental de como as atividades de staking se encaixam na lei de valores mobiliários. Esta reavaliação culminou em um comunicado inovador emitido em 29 de maio de 2025 pela Divisão de Finanças Corporativas da SEC. Intitulado "Declaração sobre Certas Atividades de Staking de Protocolo", o documento representou a orientação regulatória mais clara que a indústria de criptomoedas recebeu sobre staking desde o acordo Kraken dois anos antes.

A declaração analisava o staking através da lente do Teste de Howey e concluiu que certas categorias de staking - especificamente aquelas que o documento chamou de "Atividades de Staking de Protocolo" - não constituíam transações de valores mobiliários que exigissem registro.

A análise da Divisão focava no quarto critério do Teste de Howey: se os participantes têm uma expectativa razoável de lucros derivados dos esforços empresariais ou gerenciais de terceiros. A declaração concluía que em arranjos de staking devidamente estruturados, as recompensas são derivadas do ato administrativo ou ministerial de validar transações de rede de acordo com regras algorítmicas, não de decisões empresariais feitas por terceiros.

A Divisão identificou três modelos de staking aceitáveis. O self-staking (também chamado de solo staking) ocorre quando um detentor de tokens opera seu próprio nó validador, mantendo controle completo sobre seus ativos e operações técnicas. O staking auto-custodial envolve delegar direitos de validação a um operador de nó terceirizado, mantendo a propriedade e controle dos tokens subjacentes. O staking custodial permite que um custodiante tome posse dos tokens e os aposte em nome do proprietário, desde que o custodiante atue puramente como um agente seguindo as instruções do proprietário em vez de exercer controle discricionário.

Criticamente, a declaração abordou "serviços auxiliares" que as plataformas poderiam oferecer junto com o staking. Estes incluíam seguro contra cortes (protegendo contra penalidades por má conduta do validador), liberação antecipada (permitindo retiradas antes do período natural de unstaking do protocolo), modificação no cronograma de pagamento de recompensas e serviços de agregação (agregando ativos para atender ao mínimo para staking).

A Divisão concluiu que esses serviços, quando oferecidos em conexão com Atividades de Staking de Protocolo, permaneciam de natureza administrativa ou ministerial e não convertiam o staking em um contrato de investimento. Isso era significativo porque significava que custodians institucionais podiam oferecer sofisticada gestão de risco e conveniências operacionais sem desencadear requisitos de registro de valores mobiliários.

A Comissária Hester Peirce, em sua declaração que acompanhava a orientação da Divisão, elogiou a clareza que ela fornecia. "Hoje, a Divisão de Finanças Corporativas esclareceu sua visão de que certas atividades de 'staking' de protocolo em blockchain proof-of-stake não são transações de valores mobiliários dentro do escopo das leis federais de valores mobiliários", escreveu Peirce.

Ela observou que a incerteza regulatória anterior havia "constrangido artificialmente a participação no consenso da rede e minado a descentralização, resistência à censura e neutralidade credível das blockchains proof-of-stake." Seu endosso sinalizou que a orientação tinha apoio de pelo menos alguns comissários, embora opiniões divergentes de outros sugerissem que a política permanecia contestada internamente.

A declaração de maio de 2025 não foi o fim da orientação da SEC. Em 5 de agosto de 2025, a Divisão de Finanças Corporativas emitiu uma declaração de seguimento abordando o staking líquido - uma variação na qual os usuários recebem tokens negociáveis (tokens de staking líquido ou LSTs) representando seus ativos apostados. O staking líquido se tornou cada vez mais popular porque resolve um problema fundamental: quando os usuários apostam tokens diretamente através dos protocolos, esses ativos geralmente ficam bloqueados por um período durante o qual não podem ser transferidos ou vendidos.

Os protocolos de staking líquido emitem tokens de recibo que podem ser negociados imediatamente, permitindo que os usuários mantenham a liquidez enquanto ainda ganham recompensas de staking. A declaração de agosto esclareceu que esses arranjos, quando devidamente estruturados, também ficavam fora da regulação de valores mobiliários, pois os tokens de recibo representavam a propriedade dos ativos depositados em vez de derivarem valor de esforços gerenciais.

Essas declarações não significavam que a SEC havia abandonado toda a fiscalização do staking. A Divisão foi cuidadosa ao limitar sua orientação a atividades envolvendo "Ativos Cripto Cobertos" - tokens que estão intrinsecamente ligados à operação de redes públicas e permissionadas e não possuem direitos econômicos inerentes ou reivindicações a rendas futuras de uma empresa de negócios.

A orientação não se estendia a arranjos onde as plataformas exerciam discrição sobre quando ou quanto apostar, garantiam retornos ou combinavam staking com outros serviços financeiros como empréstimos. As plataformas que combinavam staking com yield farming, estratégias de negociação proprietária ou re-hipotecação de ativos de clientes permaneciam potencialmente sujeitas às leis de valores mobiliários. No entanto, os limites estavam agora mais claros do que em qualquer ponto desde que as redes proof-of-stake emergiram como alternativas viáveis ao proof-of-work.

Além da orientação formal, as realidades operacionais também mudaram. No início de 2025, a SEC silenciosamente retirou alegações relacionadas ao staking em seu litígio em andamento contra a Coinbase, efetivamente recuando da ampla posição que Gensler havia adotado no acordo da Kraken. Embora a agência não tenha emitido uma explicação pública, os participantes do mercado interpretaram isso como um sinal de que o pensamento interno havia evoluído. O analista James Seyffart da Bloomberg Intelligence observou em abril de 2025 que a aprovação do staking para ETFs de Ethereum poderia vir "já em maio", embora alertasse que o processo poderia se estender até o final do ano enquanto a SEC trabalhava com questões processuais e potenciais implicações fiscais com o IRS.

No verão de 2025, a barragem havia rompido. Grandes emissores de ETF, incluindo BlackRock, Fidelity, Franklin Templeton, 21Shares, VanEck, e Grayscale, todos apresentaram emendas buscando aprovação para adicionar capacidades de staking a seus produtos de Ethereum. Os registros eram notavelmente similares em estrutura, refletindo uma coordenação cuidadosa com a orientação da SEC.

Cada um especificou que o staking ocorreria através de custodians institucionais e redes de validadores diversificados, que as recompensas fluiriam para o valor líquido dos ativos do fundo, e que os arranjos estariam em conformidade com o framework de Staking de Protocolo delineado na declaração de maio da Divisão. A SEC estendeu prazos de revisão várias vezes até setembro e início de outubro, sugerindo discussões intensas nos bastidores sobre detalhes operacionais, requisitos de divulgação e tratamento contábil.

A Grayscale emergiu deste processo de revisão em primeiro lugar - não porque tivesse qualquer vantagem regulatória especial, mas porque seus produtos não eram estruturados como companhias de investimento registradas sob o Investment Company Act de 1940. ETHE e ETH, embora negociadas em bolsas, são tecnicamente trusts de commodities isentos de registro no '40 Act.

Isso significava que operavam sob uma estrutura regulatória ligeiramente diferente da dos ETFs tradicionais, potencialmente permitindo uma implementação mais rápida do staking assim que as questões subjacentes da lei de valores mobiliários fossem resolvidas. Em 6 de outubro de 2025, a Grayscale anunciou que o staking estava ativo em seus produtos de Ethereum e Solana, gerenciando um total combinado de $8,25 bilhões em ativos. A empresa notou que já havia apostado mais de 40,000 ETH, representando um compromisso significativo de capital para a infraestrutura de validadores.

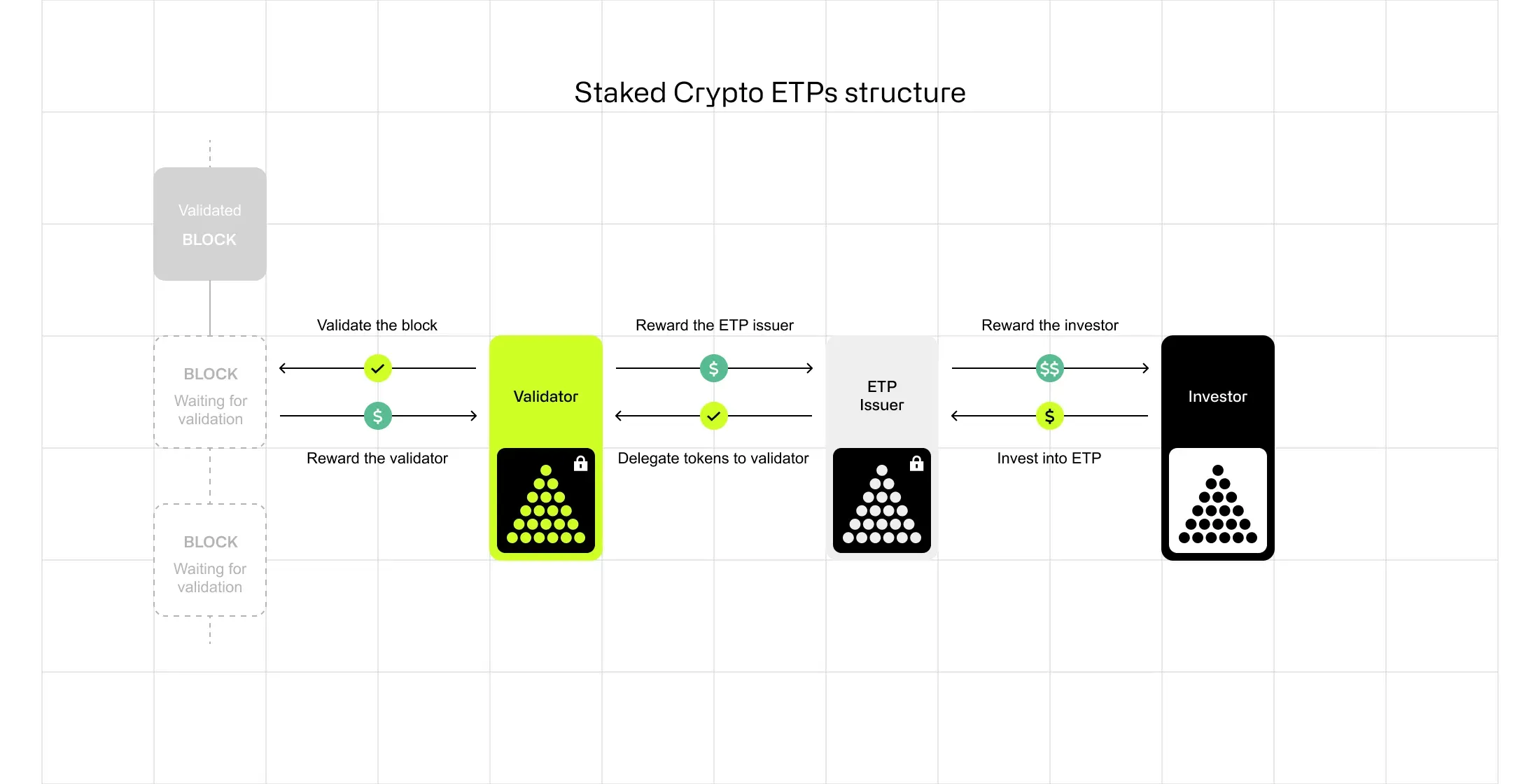

Implementação da Grayscale: Como os ETPs de Staking Realmente Funcionam

O lançamento da Grayscale não se tratou apenas de acionar um interruptor regulatório. Requereu uma infraestrutura operacional sofisticada, seleção cuidadosa de parceiros de custódia e comunicação transparente com investidores sobre como o staking afetaria o desempenho do fundo e perfis de risco. A abordagem da empresa oferece um modelo de como produtos institucionais de staking podem ser estruturados dentro do framework regulatório estabelecido pela orientação de 2025 da SEC.

No centro das operações de staking da Grayscale estão trêsCamadas distintas: custódia, validação e distribuição de recompensas. A camada de custódia envolve custodiante de ativos digitais em nível institucional que mantêm o ETH e SOL que sustentam os fundos.

Embora a Grayscale não tenha divulgado publicamente todos os seus parceiros de custódia para o programa de staking, os padrões da indústria sugerem que são provavelmente custodiantes qualificados, como Coinbase Custody, Anchorage Digital ou BitGo - as três instituições que dominam a custódia cripto institucional nos Estados Unidos. Esses custodiantes mantêm sistemas de gestão de chaves privadas, protocolos de armazenamento a frio, cobertura de seguro e infraestrutura de conformidade regulatória projetada para proteger bilhões de dólares em ativos digitais.

A camada de validação determina como os ativos em staking realmente participam do consenso de blockchain. Em vez de operar seus próprios nós validadores, a Grayscale trabalha com o que descreve como "uma rede diversificada de provedores de validadores". Esta abordagem serve a múltiplos propósitos. Sob a perspectiva de gestão de riscos, distribuir o stake entre vários validadores reduz a exposição a qualquer ponto único de falha.

Se um validador experimentar tempo de inatividade ou problemas técnicos, o impacto sobre as recompensas totais de staking é minimizado. Do ponto de vista da descentralização, espalhar o stake entre muitos validadores apoia a saúde da rede, evitando a concentração excessiva de poder de validação. Do ponto de vista da conformidade, usar validadores estabelecidos e em nível institucional com um histórico comprovado aborda preocupações potenciais sobre risco operacional e segurança.

A seleção de validadores não é aleatória. O staking institucional exige validadores que atendam a critérios rigorosos de uptime (validadores devem estar online e responsivos para validar blocos), segurança (a infraestrutura do validador deve ser protegida contra ataques) e conformidade regulatória (validadores devem operar de forma transparente e muitas vezes sob entidades regulamentadas). No Ethereum, os validadores devem manter pelo menos 32 ETH em staking e enfrentam penalidades de slashing se validarem transações conflitantes ou permanecerem offline por períodos prolongados.

No Solana, os validadores competem por delegação de stake com base em métricas de desempenho, incluindo créditos de voto (votos bem-sucedidos em blocos finalizados) e taxas de comissão. O processo de seleção da Grayscale provavelmente envolve monitoramento contínuo do desempenho do validador, reequilíbrio periódico da distribuição de stake e acordos contratuais que definem responsabilidades e passivos.

A camada de distribuição de recompensas aborda como os rendimentos de staking fluem para os investidores. No modelo da Grayscale, as recompensas de staking não são distribuídas como dividendos em dinheiro ou ações adicionais. Em vez disso, elas acumulam-se no valor líquido dos ativos do fundo. Isso significa que, à medida que as participações de ETH ou SOL do fundo ganham recompensas de staking, o total dos ativos sob gestão aumenta, o que, por sua vez, aumenta proporcionalmente o valor de cada ação em circulação.

Por exemplo, se o ETHE detiver 1 milhão de ETH e gerar um rendimento anual de staking de 3%, o fundo acumularia aproximadamente 30.000 ETH adicionais ao longo de um ano. Esse ETH adicional aumenta o NAV por ação, beneficiando todos os acionistas sem exigir distribuições ou criar eventos fiscais imediatos.

Essa abordagem de acumulação oferece várias vantagens para investidores institucionais. Simplifica a contabilidade, evitando a complexidade de acompanhar numerosas pequenas distribuições. Potencialmente adia passivos fiscais, pois os acionistas só realizam ganhos quando vendem ações, em vez de continuamente à medida que as recompensas são obtidas.

Também elimina a necessidade de decisões de reinvestimento - as recompensas são automaticamente compostas dentro da estrutura do fundo. No entanto, também significa que a taxa de gestão do fundo (a Grayscale cobra 0,25% anualmente para ETH e 2,5% para ETHE) é calculada sobre uma base de ativos maior e em crescimento, o que efetivamente captura uma parte das recompensas de staking como taxas de gestão.

A Grayscale tem sido transparente sobre os riscos e limitações do staking. A empresa publicou um relatório educacional intitulado "Staking 101: Secure the Blockchain, Earn Rewards" simultaneamente ao seu lançamento de staking. O relatório explica como o staking funciona, por que as redes o requerem e o que os participantes devem entender sobre rendimentos e riscos.

As principais divulgações incluem o reconhecimento de que os rendimentos do staking são variáveis e dependem das condições da rede, do desempenho dos validadores e da quantidade total de ativos em staking na rede. Se a participação de staking em toda a rede aumentar significativamente, os rendimentos para todos os stakers diminuem proporcionalmente, à medida que as recompensas são distribuídas entre um pool maior.

O relatório também aborda o risco de slashing - a possibilidade de que os validadores possam perder uma parte dos ativos em staking devido a violações de protocolo. Embora os validadores institucionais adequadamente geridos tenham taxas de slashing extremamente baixas, o risco não é zero. Falhas técnicas, erros de configuração ou ataques coordenados podem resultar em penalidades.

O uso de múltiplos validadores pela Grayscale ajuda a mitigar esse risco, assim como a seleção de provedores estabelecidos com históricos operacionais sólidos. Alguns custodiantes institucionais oferecem seguro contra slashing como um serviço complementar, embora a disponibilidade e o custo desse seguro variem de acordo com o provedor e a rede.

As considerações de liquidez são outro aspecto importante da implementação de staking pela Grayscale. Ao contrário do staking direto através de protocolos, onde os usuários devem esperar por um "período de desbonding" (aproximadamente 27 horas para Ethereum, uma época ou 2-3 dias para Solana) antes que os ativos em staking se tornem líquidos, a estrutura do ETF da Grayscale mantém liquidez contínua para os investidores. Os acionistas podem vender suas ações de ETHE ou ETH na bolsa a qualquer momento durante o horário de mercado, recebendo o preço de mercado atual.

O fundo lida com a complexidade operacional de gerenciar pools de ativos em staking e líquidos para atender às demandas de resgate. Isso é possível porque nem todos os ativos do fundo precisam ser stakados simultaneamente - a Grayscale pode manter um buffer de tokens não stakados para lidar com resgates de rotina, enquanto mantém a maior parte dos ativos stakados para maximizar o rendimento.

Peter Mintzberg, CEO da Grayscale, enquadrou o lançamento em termos do posicionamento de longa data da empresa como líder em inovação cripto. "O staking em nossos fundos spot de Ethereum e Solana é exatamente o tipo de inovação de primeira linha que a Grayscale foi construída para entregar", disse Mintzberg no anúncio de outubro. "Como o emissor de ETF focado em ativos digitais número 1 no mundo por AUM, acreditamos que nossa plataforma confiável e em escala nos posiciona de maneira única para transformar novas oportunidades como o staking em potencial de valor tangível para os investidores."

A declaração refletiu confiança de que o movimento inicial da Grayscale atrairia ativos de investidores que estavam esperando por produtos cripto com rendimento melhorado, potencialmente ajudando a empresa a recuperar participação de mercado que havia perdido para concorrentes como BlackRock e Fidelity na corrida pelo ETF de Bitcoin spot.

Custódia Institucional e Gestão de Riscos na Era do Staking

As complexidades operacionais do staking em escala institucional vão muito além de simplesmente bloquear tokens em um protocolo. Para os custodiantes, gestores de ativos e os validadores com quem trabalham, habilitar staking dentro do quadro regulamentar exige gestão de riscos sofisticada, infraestrutura tecnológica e processos de conformidade que vão significativamente além do que as plataformas de staking de varejo fornecem. Compreender essas realidades operacionais ajuda a explicar por que o staking institucional levou anos para emergir, apesar de ser tecnicamente possível desde o momento em que as redes de proof-of-stake foram lançadas.

A responsabilidade de custódia começa com a tensão fundamental entre segurança e acessibilidade. A custódia tradicional de ativos digitais segue o princípio "não suas chaves, não suas moedas" - quem controla as chaves privadas efetivamente possui os ativos.

O armazenamento a frio, onde as chaves privadas são mantidas totalmente offline em dispositivos de hardware ou em instalações seguras desconectadas de qualquer rede, proporciona segurança máxima contra hackers, mas torna os ativos inacessíveis para transações em tempo real. Carteiras quentes, que mantêm chaves privadas online para assinatura rápida de transações, permitem flexibilidade operacional, mas criam superfícies de ataque que hackers sofisticados continuamente sondam.

O staking complica esse modelo de segurança porque validar ativamente requer interação contínua com as redes de blockchain. Os validadores devem assinar atestações e propor blocos em horários regulares - a cada 12 segundos para Ethereum, continuamente com liderança rotativa para Solana. Isso requer infraestrutura de carteira quente que possa assinar mensagens de validação sem intervenção manual. No entanto, os custodiantes institucionais devem manter os padrões de segurança que seus clientes esperam, incluindo computação multipartidária (onde nenhuma entidade única detém chaves privadas completas), módulos de segurança de hardware e cerimônias de assinatura desvinculadas para certas operações.

A solução que surgiu envolve segregação de responsabilidades e arquiteturas de segurança em camadas. Custodiantes como a Anchorage Digital, que detém a distinção de ser o único banco cripto federalmente licenciado nos Estados Unidos, mantêm ativos de clientes em armazenamento a frio enquanto delegam direitos de validação a operadores de nós cuidadosamente verificados. O operador do nó recebe a autoridade para assinar mensagens de validação em nome dos tokens em staking, sem ganhar custódia dos ativos subjacentes.

Isso é conseguido por meio de mecanismos de nível de blockchain que separam as capacidades de validação da propriedade. No Ethereum, por exemplo, os validadores têm credenciais de retirada (que controlam a propriedade dos ativos) e chaves de assinatura (que controlam as operações de validação). O custodiante mantém o controle das credenciais de retirada, enquanto o operador do nó gerencia apenas as chaves de assinatura necessárias para a validação.

BitGo, que protege aproximadamente 20% de todas as transações de Bitcoin on-chain por valor e serve como custodiante para inúmeros ETFs cripto, aborda o staking institucional através do que chama de modelo "100% armazenamento a frio" combinado com qualificações.Sure, here is the translation formatted with the instructions you provided:

custódia estruturada. A empresa enfatiza que os ativos dos clientes permanecem protegidos por apólices de seguro (até $250 milhões) mesmo durante o staking ativo. A oferta de staking como serviço do BitGo se integra à sua infraestrutura de custódia existente, permitindo que instituições façam staking a partir das mesmas carteiras e contas que usam para holdings, com relatórios e gestão de riscos unificados. A plataforma suporta tanto o staking de autocustódia (onde os clientes mantêm o controle das chaves privadas) quanto o staking de custódia qualificada (onde a BitGo Trust Company atua como custodiante sob sua carta de confiança do estado de Nova York).

Coinbase Custody, que atua como custodiante para muitos dos ETFs de Bitcoin e Ethereum à vista lançados em 2024, desenvolveu extensas capacidades de staking em várias redes de prova de participação. A plataforma suporta staking nativo para Ethereum, Solana, Cardano, Polkadot, Cosmos, Avalanche e várias outras redes. A Coinbase Custody Trust Company é uma fiduciária sob a lei bancária do estado de Nova York e um custodiante qualificado para fins das regras da SEC, um status que proporciona segurança regulatória para clientes institucionais.

A plataforma de custódia mantém auditorias SOC 1 Tipo II e SOC 2 Tipo II conduzidas por Deloitte & Touche, fornecendo verificação de terceiros da eficácia dos controles. Para staking especificamente, a Coinbase oferece múltiplos modelos, incluindo staking tradicional (com períodos de três-meses da rede padrão), staking líquido (emitindo tokens de recibo) e opções de validadores dedicados para grandes instituições que desejam controle sobre sua infraestrutura de validação.

O seguro representa um componente crítico da gestão de risco institucional que diferencia o staking institucional das ofertas de varejo. Embora os protocolos de blockchain não assegurem inherentemente os participantes contra perdas, os custodians institucionais têm trabalhado com provedores de seguro para desenvolver cobertura especificamente para custódia de ativos digitais e operações de staking. A cobertura tipicamente inclui proteção contra roubo de chaves privadas, má conduta de funcionários, falhas de infraestrutura e certos tipos de ataques de hackers. Entretanto, o seguro geralmente não cobre risco de mercado (quedas de preço) ou corte em nível de protocolo que resulte da má conduta do validador.

A gestão de risco de slashing envolve tanto a seleção do validador quanto salvaguardas técnicas. O slashing ocorre em redes de prova de participação quando validadores violam regras de protocolo - seja por comportamento malicioso (como assinar atestações conflitantes, às vezes chamado de "assinatura dupla") ou por falhas operacionais (como períodos prolongados de inatividade).

As penalidades variam conforme a rede e a gravidade. No Ethereum, slashing menor por inatividade resulta em pequenas penalidades, enquanto slashing malicioso (provadamente assinando atestações conflitantes) pode resultar na perda de uma parte substancial do ETH em staking e na expulsão forçada do conjunto de validadores. A implementação de slashing do Solana atualmente é menos severa, embora o design do protocolo permita que penalidades mais rigorosas sejam ativadas através de decisões de governança.

Os validadores institucionais mitigam o risco de slashing por meio de infraestrutura redundante, testes extensivos e gestão cuidadosa de chaves. As melhores práticas incluem rodar nós de validadores de backup que podem assumir caso o nó principal falhe, implementar software de "proteção contra slashing" que impede validadores de assinarem mensagens conflitantes mesmo em cenários de falha, e manter um monitoramento abrangente para detectar e responder a problemas antes que eles escalem.

Alguns validadores oferecem seguro contra slashing como um serviço acessório, prometendo efetivamente reembolsar clientes por perdas que ocorram devido a falhas operacionais do validador. Este seguro é distinto do seguro de custódia e geralmente é fornecido pelo validador ou por uma seguradora especializada trabalhando com validadores.

O tratamento contábil e fiscal das recompensas de staking continua sendo uma área em evolução com implicações significativas para investidores institucionais. A questão fundamental é se as recompensas de staking devem ser tratadas como renda ao serem recebidas ou se representam ganhos de capital apenas quando eventualmente vendidas. Para muitos investidores institucionais, particularmente fundos regulados e tesourarias corporativas, essa distinção afeta os lucros reportados, obrigações fiscais e apresentação de demonstrações financeiras.

O IRS forneceu orientações iniciais em 2023 indicando que a criptomoeda recebida como recompensas de staking geralmente constitui renda no momento do recebimento, valorizada a valor de mercado justo. Isso se aplica a recompensas de staking diretas. No entanto, o tratamento fiscal se torna mais complexo para o staking dentro de estruturas de confiança como os ETFs da Grayscale.

Como os trusts são trusts concedentes para fins fiscais, e porque as recompensas acumulam para o NAV em vez de serem distribuídas, o momento fiscal preciso e o caráter da renda têm sido objeto de discussões contínuas entre a indústria e reguladores. A Divisão de Finanças Corporativas da SEC reconheceu essas complicações em seu comunicado de maio de 2025, observando que o IRS precisaria fornecer clareza sobre certos aspectos.

Para investidores institucionais, a questão fiscal influencia o design do produto e as decisões de investimento. Se as recompensas de staking são imediatamente tributáveis como renda, os fundos devem garantir que tenham ativos líquidos suficientes para cumprir as obrigações fiscais, mesmo que as recompensas permaneçam investidas no trust. Se as recompensas forem tratadas como aumentos no custo base (tributáveis apenas na venda), a contabilidade é mais simples, mas pode não refletir a realidade econômica de que as recompensas representam compensação por validar transações. Diferentes investidores podem preferir tratamentos diferentes dependendo de seu status fiscal - entidades isentas de impostos, como endowments e fundos de pensão, podem ser relativamente indiferentes, enquanto investidores corporativos tributáveis podem preferir fortemente o adiamento.

Análise Comparativa: Como a Abordagem dos EUA Difere da Europa e Ásia```markdown

Content: U.S. ETFs launched without staking capabilities in 2024, they were offering an inferior product compared to what was already available to European investors. Industry participants argued that this put U.S. capital markets at a disadvantage and deprived American investors of yield opportunities available to their European counterparts.

Os ETFs dos EUA lançados em 2024 sem capacidades de staking estavam oferecendo um produto inferior em comparação ao que já estava disponível para investidores europeus. Os participantes da indústria argumentaram que isso colocava os mercados de capitais dos EUA em desvantagem e privava os investidores americanos de oportunidades de rendimento disponíveis para seus homólogos europeus.

Asia's approach varies significantly by jurisdiction. Singapore, which has positioned itself as a crypto-friendly financial hub, allows regulated crypto funds to offer staking under the supervision of the Monetary Authority of Singapore (MAS). The MAS has taken a balanced approach, requiring licensing and compliance for crypto service providers while generally avoiding blanket prohibitions. Hong Kong, seeking to compete with Singapore for crypto business, launched a regulatory regime in 2023 that permits licensed platforms to offer staking services to retail investors.

A abordagem da Ásia varia significativamente por jurisdição. Cingapura, que se posicionou como um hub financeiro amigável para cripto, permite que fundos cripto regulados ofereçam staking sob a supervisão da Autoridade Monetária de Cingapura (MAS). O MAS adotou uma abordagem equilibrada, exigindo licenciamento e conformidade para provedores de serviços cripto, enquanto geralmente evita proibições gerais. Hong Kong, buscando competir com Cingapura pelo negócio cripto, lançou um regime regulatório em 2023 que permite que plataformas licenciadas ofereçam serviços de staking a investidores de varejo.

The Hong Kong Securities and Futures Commission requires platforms to disclose staking risks clearly and maintain adequate systems and controls, but treats staking as a permissible activity rather than a securities offering requiring prospectus registration.

A Comissão de Valores Mobiliários e Futuros de Hong Kong exige que as plataformas divulguem claramente os riscos do staking e mantenham sistemas e controles adequados, mas trata o staking como uma atividade permitida, em vez de uma oferta de valores mobiliários que requer registro de prospecto.

Switzerland, often categorized separately due to its unique position outside the EU, has been particularly progressive. The Swiss Financial Market Supervisory Authority (FINMA) established early guidance recognizing that payment and utility tokens do not generally constitute securities.

A Suíça, frequentemente categorizada separadamente devido à sua posição única fora da UE, tem sido particularmente progressiva. A Autoridade de Supervisão do Mercado Financeiro Suíço (FINMA) estabeleceu orientações iniciais reconhecendo que tokens de pagamento e utilidade geralmente não constituem valores mobiliários.

Swiss crypto banks like Sygnum and SEBA Bank have offered institutional staking services since 2020, working within Switzerland's banking regulations while leveraging the country's established expertise in wealth management and custody. These institutions serve international institutional clients, creating yet another competitive pressure on U.S. providers who were prohibited from offering equivalent services domestically.

Bancos cripto suíços como Sygnum e SEBA Bank têm oferecido serviços de staking institucional desde 2020, operando dentro das regulamentações bancárias da Suíça, enquanto aproveitam a experiência estabelecida do país em gestão de patrimônio e custódia. Essas instituições atendem clientes institucionais internacionais, criando mais uma pressão competitiva para os provedores dos EUA, que estavam proibidos de oferecer serviços equivalentes no mercado interno.

The competitive dynamics became particularly visible when VanEck, a U.S.-based asset manager, announced plans in September 2025 to file for a Hyperliquid staking ETF in the U.S. while simultaneously preparing a Hyperliquid ETP for European markets.

As dinâmicas competitivas se tornaram particularmente visíveis quando a VanEck, uma gestora de ativos com sede nos EUA, anunciou planos em setembro de 2025 para registrar um ETF de staking Hyperliquid nos EUA enquanto simultaneamente preparava um ETP Hyperliquid para os mercados europeus.

The dual-track strategy reflected the reality that European approval processes were faster and more certain, even though the U.S. market is larger.

A estratégia de pista dupla refletia a realidade de que os processos de aprovação europeus eram mais rápidos e mais certos, mesmo que o mercado dos EUA seja maior.

As Kyle Dacruz from VanEck noted, launching in Europe first would establish proof of concept and market demand while U.S. regulatory processes continued. This type of regulatory arbitrage - where U.S. firms develop products offshore to serve international clients - has been a recurring theme in crypto markets and represented one of the strongest arguments for U.S. regulatory modernization.

Como observado por Kyle Dacruz, da VanEck, lançar primeiro na Europa estabeleceria uma prova de conceito e demanda de mercado enquanto os processos regulatórios dos EUA continuavam. Este tipo de arbitragem regulatória - onde empresas dos EUA desenvolvem produtos no exterior para atender clientes internacionais - tem sido um tema recorrente nos mercados de cripto e representa um dos argumentos mais fortes para a modernização regulatória dos EUA.

The contrast between U.S. and international approaches stems from fundamental differences in regulatory philosophy. U.S. securities regulation developed primarily through the Securities Act of 1933 and Securities Exchange Act of 1934, laws written during the Great Depression to address stock market manipulation and corporate fraud.

O contraste entre as abordagens dos EUA e internacionais decorre de diferenças fundamentais na filosofia regulatória. A regulamentação de valores mobiliários dos EUA desenvolveu-se principalmente por meio do Securities Act de 1933 e do Securities Exchange Act de 1934, leis escritas durante a Grande Depressão para abordar a manipulação do mercado de ações e fraudes corporativas.

These laws rely heavily on disclosure-based regulation: the government does not approve investments as "good" or "safe," but rather requires issuers to provide sufficient information for investors to make informed decisions.

Essas leis dependem fortemente da regulamentação baseada em divulgação: o governo não aprova investimentos como "bons" ou "seguros", mas exige que os emissores forneçam informações suficientes para que os investidores tomem decisões informadas.

The challenge with applying this framework to crypto is determining which crypto activities constitute securities offerings requiring disclosure and which are something else entirely - commodities, services, or sui generis digital phenomena that don't fit existing categories.

O desafio de aplicar essa estrutura ao cripto é determinar quais atividades de cripto constituem ofertas de valores mobiliários que exigem divulgação e quais são outra coisa completamente diferente - commodities, serviços ou fenômenos digitais sui generis que não se encaixam em categorias existentes.

European regulators, starting with a relatively clean slate through MiCA, could design categories that better fit crypto's realities. By treating most crypto assets as distinct from securities and establishing clear rules for service providers, MiCA reduced regulatory uncertainty even while imposing substantial compliance burdens.

Reguladores europeus, começando com uma lousa relativamente limpa através do MiCA, puderam projetar categorias que melhor se adequam às realidades do cripto. Ao tratar a maioria dos ativos cripto como distintos de valores mobiliários e estabelecer regras claras para provedores de serviços, o MiCA reduziu a incerteza regulatória mesmo ao impor encargos substanciais de conformidade.

The trade-off is that MiCA requires authorization and ongoing supervision for activities that might be permissionless or minimally regulated in the U.S., but it provides clarity about what is allowed.

A troca é que o MiCA exige autorização e supervisão contínua para atividades que podem ser permissionadas ou minimamente reguladas nos EUA, mas fornece clareza sobre o que é permitido.

The SEC's 2025 shift toward permitting staking represents a middle path: staking is not a free-for-all, but neither is it categorically prohibited.

A mudança da SEC em 2025 em direção à permissão de staking representa um caminho intermediário: o staking não é uma "terra sem lei", mas também não é categoricamente proibido.

The Division of Corporation Finance's guidance establishes principles for determining when staking falls outside securities regulation, effectively allowing activities that are passive, algorithmic, and non-discretionary while potentially restricting arrangements involving active management, guaranteed returns, or combinations with other financial services.

A orientação da Divisão de Finanças Corporativas estabelece princípios para determinar quando o staking fica fora da regulamentação de valores mobiliários, efetivamente permitindo atividades que são passivas, algorítmicas e não discricionárias, enquanto potencialmente restringindo arranjos que envolvem gestão ativa, retornos garantidos ou combinações com outros serviços financeiros.

This principles-based approach provides flexibility but also leaves gray areas that will likely require ongoing clarification through additional guidance, no-action letters, or enforcement actions.

Essa abordagem baseada em princípios fornece flexibilidade, mas também deixa áreas cinzentas que provavelmente requererão esclarecimentos contínuos por meio de orientações adicionais, cartas de não ação ou ações de execução.

Looking forward, international coordination on crypto regulation appears likely to increase. The Financial Stability Board, an international body that monitors the global financial system, has called for coordinated crypto standards to address cross-border regulatory arbitrage.

Olhando para o futuro, parece provável que a coordenação internacional na regulamentação de cripto aumente. O Conselho de Estabilidade Financeira, uma entidade internacional que monitora o sistema financeiro global, solicitou padrões de cripto coordenados para abordar a arbitragem regulatória transfronteiriça.

As major jurisdictions including the U.S., EU, U.K., Singapore, Hong Kong, and Japan all develop crypto frameworks, pressures toward harmonization will grow - both from industry participants seeking consistency and from regulators concerned about risks migrating to less-regulated markets.

À medida que as principais jurisdições, incluindo os EUA, UE, Reino Unido, Cingapura, Hong Kong e Japão, desenvolvem estruturas de cripto, as pressões para a harmonização crescerão - tanto dos participantes da indústria que buscam consistência quanto dos reguladores preocupados com os riscos migrando para mercados menos regulados.

The global nature of blockchain networks makes them inherently difficult to regulate on a purely national basis, suggesting that international standards may eventually emerge, particularly for custody, staking, and other operational aspects of crypto investment products.

A natureza global das redes blockchain as torna inerentemente difíceis de regular em uma base puramente nacional, sugerindo que padrões internacionais podem eventualmente emergir, particularmente para custódia, staking e outros aspectos operacionais de produtos de investimentos em cripto.

Market Impact and Institutional Adoption Trajectories

Impacto de Mercado e Trajetórias de Adoção Institucional

Grayscale's staking launch did not occur in a vacuum. It arrived at a moment when institutional allocation to crypto assets had already accelerated dramatically, when the success of Bitcoin ETFs had validated the ETF structure for digital assets, and when institutional investors were increasingly viewing crypto not as a speculative asset class but as a legitimate portfolio component with distinct risk-return characteristics.

O lançamento de staking da Grayscale não ocorreu em um vácuo. Ele chegou em um momento em que a alocação institucional para ativos cripto já havia acelerado dramaticamente, quando o sucesso dos ETFs de Bitcoin validou a estrutura de ETF para ativos digitais, e quando os investidores institucionais estavam cada vez mais vendo o cripto não como uma classe de ativos especulativa, mas como um componente legítimo do portfólio com características de risco-retorno distintas.

Understanding the market impact of staking-enabled ETPs requires examining both the direct effects on fund flows and asset prices and the broader implications for how institutions think about crypto allocation.

Compreender o impacto do mercado de ETPs habilitados para staking requer examinar tanto os efeitos diretos sobre os fluxos de fundos e preços de ativos quanto as implicações mais amplas de como as instituições pensam sobre a alocação de cripto.

The yield component of staking creates a fundamental shift in the investment proposition. Bitcoin ETFs offer pure price exposure: investors profit if BTC appreciates and lose if it declines, with no cash flow or yield component.

O componente de rendimento do staking cria uma mudança fundamental na proposta de investimento. Os ETFs de Bitcoin oferecem exposição pura ao preço: os investidores lucram se o BTC aprecia e perdem se ele declina, sem componente de fluxo de caixa ou rendimento.

This makes Bitcoin comparable to gold or other commodities - a store of value whose returns depend entirely on capital appreciation.

Isso torna o Bitcoin comparável ao ouro ou outras commodities - uma reserva de valor cujos retornos dependem inteiramente da apreciação de capital.

Ethereum and Solana ETPs without staking offer the same pure price exposure. However, once staking is enabled, the investment proposition transforms into something more akin to dividend-paying stocks or interest-bearing bonds.

Os ETPs de Ethereum e Solana sem staking oferecem a mesma exposição pura ao preço. No entanto, uma vez que o staking é habilitado, a proposta de investimento se transforma em algo mais parecido com ações que pagam dividendos ou títulos portadores de juros.

Investors receive both potential price appreciation and ongoing yield, creating multiple sources of return.

Os investidores recebem tanto a potencial apreciação de preço quanto o rendimento contínuo, criando múltiplas fontes de retorno.

Current staking yields provide context for this transformation. Ethereum's network staking yield as of October 2025 was approximately 3% annually.

Os rendimentos atuais de staking fornecem contexto para essa transformação. O rendimento de staking da rede Ethereum em outubro de 2025 era de aproximadamente 3% ao ano.

This yield is determined by several factors: network issuance (new ETH created to reward validators), the total percentage of ETH that is staked network-wide (higher staking participation dilutes rewards across more participants), transaction fees (validators receive a share of priority fees and MEV), and validator uptime.

Este rendimento é determinado por vários fatores: emissão na rede (novo ETH criado para recompensar validadores), o percentual total de ETH que é staked em toda a rede (maior participação no staking dilui as recompensas entre mais participantes), taxas de transação (validadores recebem uma parte das taxas de prioridade e MEV), e o tempo de atividade do validador.

Approximately 28% of Ethereum's circulating supply was actively staked, meaning that the 3% annual yield was available to roughly 34.4 million ETH actively participating in validation.

Aproximadamente 28% da oferta circulante de Ethereum estava ativamente em staking, significando que o rendimento anual de 3% estava disponível para cerca de 34,4 milhões de ETH participando ativamente na validação.

For institutional investors, a 3% yield on an asset with the potential for price appreciation represented a meaningful enhancement, particularly when compared to money market rates that had declined below 3% as central banks moderated interest rate policies.

Para investidores institucionais, um rendimento de 3% em um ativo com potencial de apreciação de preço representava um aprimoramento significativo, particularmente quando comparado às taxas do mercado monetário que haviam caído abaixo de 3% à medida que os bancos centrais moderavam as políticas de taxas de juros.

Solana's staking yields are considerably higher, ranging from 6% to 8% depending on validator selection and network conditions.

Os rendimentos de staking de Solana são consideravelmente mais altos, variando de 6% a 8% dependendo da seleção do validador e das condições da rede.

Solana's inflation schedule begins at 8% annually and decreases by 15% each year until reaching a long-term rate of 1.5%, with the current inflation rate at approximately 4.7% as of 2025.

O cronograma de inflação de Solana começa em 8% ao ano e diminui 15% a cada ano até atingir uma taxa de longo prazo de 1,5%, com a taxa de inflação atual em aproximadamente 4,7% em 2025.

More than 50% of Solana's circulating supply is actively staked, reflecting both the ease of staking SOL (no minimum balance requirements) and the attractive yields.

Mais de 50% da oferta circulante de Solana está ativamente em staking, refletindo tanto a facilidade de staking de SOL (sem requisitos de saldo mínimo) quanto os rendimentos atrativos.

For institutional investors considering Solana allocation, the 6-8% staking yield significantly improves the risk-adjusted return profile compared to non-staking products.

Para investidores institucionais considerando a alocação de Solana, o rendimento de staking de 6-8% melhora significativamente o perfil de retorno ajustado ao risco em comparação com produtos sem staking.

At Grayscale's current management fee of 2.5% for GSOL, net staking yields would range from 3.5% to 5.5% - still competitive with many traditional fixed-income alternatives.

Na taxa de gestão atual da Grayscale de 2,5% para GSOL, os rendimentos líquidos de staking variariam de 3,5% a 5,5% - ainda competitivos com muitas alternativas tradicionais de renda fixa.

These yields matter because they change how institutions model portfolio allocation.

Esses rendimentos importam porque mudam como as instituições modelam a alocação de portfólio.

Modern portfolio theory suggests that investors should allocate capital across assets to optimize the risk-return tradeoff.

A teoria moderna de portfólio sugere que os investidores devem alocar capital entre ativos para otimizar a troca risco-retorno.

In a traditional portfolio, stocks provide growth potential but with high volatility, while bonds provide stability and income with lower expected returns.

Em um portfólio tradicional, as ações oferecem potencial de crescimento, mas com alta volatilidade, enquanto os títulos oferecem estabilidade e renda com retornos esperados mais baixos.

Gold and other commodities serve as inflation hedges but generate no cash flow.

O ouro e outras commodities servem como proteção contra a inflação, mas não geram fluxo de caixa.

Where does crypto fit? Without yield, crypto's role is primarily as a speculative growth asset or portfolio diversifier whose returns are largely uncorrelated with traditional assets.

Onde o cripto se encaixa? Sem rendimento, o papel do cripto é principalmente como um ativo de crescimento especulativo ou diversificador de portfólio cujos retornos são amplamente não correlacionados com ativos tradicionais.

With staking yield, crypto begins to resemble an emerging market growth equity with a dividend - higher volatility than developed market stocks but with income generation that provides some downside cushion and return even in periods when prices are flat.

Com o rendimento de staking, o cripto começa a se assemelhar a uma ação de crescimento de mercado emergente com dividendo - maior volatilidade do que ações de mercados desenvolvidos, mas com geração de renda que fornece algum amortecimento para queda e retorno mesmo em períodos em que os preços estão estáveis.

Several institutional investment research firms have published analyses suggesting that staking-enabled crypto products could attract material allocations from traditional portfolio managers.

Várias empresas de pesquisa de investimento institucional publicaram análises sugerindo que produtos cripto habilitados para staking poderiam atrair alocações materiais de gestores de portfólio tradicionais.

Bloomberg Intelligence analysis in mid-2025 suggested that even a 1-2% allocation to staking Ethereum from U.S. pension funds, endowments, and family offices

O impacto sobre o AUM na Grayscale, especificamente, poderia ser substancial. A empresa entrou em outubro de 2025 com aproximadamente US$ 35 bilhões em ativos totais sob gestão em todo o seu portfólio de produtos, tornando-se a maior plataforma de investimentos em ativos digitais globalmente.

No entanto, a Grayscale enfrentou significativa pressão competitiva da BlackRock, Fidelity e outros emissores de ETFs cujos produtos de Bitcoin à vista ganharam participação de mercado dominante através de taxas mais baixas e relações mais fortes de distribuição com plataformas de gerenciamento de riqueza. Ao ser a primeira a entrar no mercado com ETPs habilitados para staking, a Grayscale criou um ponto de diferenciação que poderia atrair investidores em busca de renda e potencialmente reverter algumas das perdas de participação de mercado.

Indicações iniciais sugerem uma recepção positiva. Embora a Grayscale não tenha divulgado dados específicos de entradas nos dias imediatos após seu lançamento em 6 de outubro, observadores de mercado notaram que os preços das ações do ETHE e ETH negociaram perto ou ligeiramente acima de seus valores patrimoniais líquidos - um sinal positivo de que a demanda excedeu a oferta. Isso contrastou com períodos anteriores de 2025 quando os produtos da Grayscale ocasionalmente negociavam com descontos em relação ao NAV devido à pressão de resgate. O Solana Trust (GSOL), pendente de sua conversão para um ETP completamente listado, mostrou dinâmicas de negociação positivas similares.

O cenário competitivo em breve se expandirá além da Grayscale. BlackRock, Fidelity, Franklin Templeton, 21Shares, Bitwise, VanEck e outros grandes emissores todos tinham emendas pendentes buscando aprovação para adicionar staking aos seus ETFs de Ethereum.

O analista da Bloomberg, James Seyffart, previu em setembro que essas aprovações ocorreriam em ondas ao longo do quarto trimestre de 2025, com atrasos regulatórios sugerindo que a SEC estava trabalhando nos detalhes operacionais e de divulgação em vez de reconsiderar a permissibilidade fundamental do staking. Uma vez que essas emendas sejam aprovadas, o mercado provavelmente verá uma padronização rápida, com staking se tornando uma característica esperada dos ETFs de Ethereum em vez de um diferencial único.

Essa padronização levanta questões sobre dinâmicas competitivas. No mercado de ETFs de Bitcoin, os emissores competem principalmente em taxas (com proporções de despesas variando de 0,19% a 0,25%) e parcerias de distribuição (com as relações da BlackRock e Fidelity com grandes plataformas de gestão de riqueza se mostrando decisivas).

Em um mercado de ETFs de Ethereum habilitado para staking, os emissores competiriam em rendimentos líquidos após taxas, qualidade e diversificação de validadores, gerenciamento de liquidez e transparência operacional. Fundos com taxas de gestão mais baixas entregariam rendimentos de staking líquidos maiores aos investidores. Fundos com melhor seleção de validadores e gerenciamento de risco teriam menos tempo de inatividade e menos eventos de penalização, aumentando marginalmente os rendimentos. Funds with deeper liquidity buffers could maintain continuous secondary market trading without having to unstake assets to meet redemptions, avoiding the forgone yield during unbonding periods.

Beyond ETFs, staking's approval has implications for other institutional crypto products. Separately managed accounts (SMAs) for high-net-worth individuals and family offices could now incorporate staking strategies, allowing for more customized risk management and tax optimization. Hedge funds that had avoided staking due to regulatory uncertainty could now offer staking-enhanced strategies. Crypto lending products could differentiate between staking yield (protocol-based and relatively low-risk) and lending yield (counterparty-dependent and higher-risk), allowing for more sophisticated portfolio construction.

Os efeitos da taxa de participação nas próprias redes blockchain representam outro impacto importante. Quando o capital institucional flui para o staking, aumenta a segurança econômica das redes subjacentes. A segurança em sistemas de prova de participação é aproximadamente proporcional ao valor dos ativos apostados - quanto maior o custo econômico de atacar a rede (exigindo participação substancial para controlar a validação), mais segura a rede se torna.

A transição do Ethereum para proof-of-stake em setembro de 2022 teve sucesso em parte porque a rede rapidamente atraiu participação substancial, alcançando mais de US$ 40 bilhões em ETH apostados dentro de meses. A participação institucional através de ETFs aumenta ainda mais essa segurança ao direcionar capital para validação em vez de permitir que fique ocioso em exchanges.

No entanto, há preocupações válidas sobre os efeitos de centralização. Se alguns grandes fornecedores de ETFs controlarem porções substanciais de ETH ou SOL apostados, eles efetivamente ganham influência sobre a governança e consenso da rede. Embora os validadores sejam tecnicamente distribuídos (a Grayscale trabalha com diversos validadores, e cada validador opera de forma independente), o controle econômico cabe ao emissor do ETF que seleciona validadores e poderia teoricamente direcionar como a participação é alocada. Comunidades de blockchain têm debatido se limites deveriam ser estabelecidos na participação de qualquer entidade única para preservar a descentralização, embora nenhum consenso tenha surgido sobre onde tais limites deveriam ser estabelecidos ou como seriam aplicados.

## A Próxima Onda de Inovação Cripto Institucional

O lançamento do staking da Grayscale em outubro de 2025 representa um marco, mas é melhor compreendido como um ponto de inflexão do que uma conclusão. A estrutura regulatória que permitiu o staking ainda está evoluindo, a infraestrutura operacional está amadurecendo, e a próxima geração de produtos de investimento cripto já está tomando forma. Compreender para onde a criptomoeda institucional está indo exige examinar as inovações no horizonte e as barreiras que ainda existem.

Derivativos de staking líquido representam a fronteira mais imediata. O staking tradicional bloqueia ativos por períodos definidos pela rede, criando compensações de liquidez para investidores. Protocolos de staking líquido abordam isso emitindo tokens de recibo que podem ser negociados enquanto os ativos subjacentes permanecem apostados. Os stETH do Lido Finance (ETH apostado), rETH do Rocket Pool e jitoSOL do Jito são exemplos de tokens de staking líquido que ganharam adoção em finanças descentralizadas. A declaração da SEC em agosto de 2025 esclarecendo que tokens de recibo de staking líquido não são títulos abriu a porta para produtos institucionais baseados nesses ativos.

VanEck já apresentou um pedido para um ETF spot baseado no jitoSOL, o token de staking líquido da Jito para Solana. If approved, this would create a multi-layered yield product: investors would gain exposure to SOL's price movements, SOL's staking yield, and potentially additional yields from Jito's MEV optimization.

MEV (valor máximo extraível) refere-se ao lucro que validadores podem ganhar ao ordenar, incluir ou excluir transações estrategicamente nos blocos que produzem. A tecnologia da Jito permite que validadores capturem MEV mais eficientemente e distribui uma parte aos stakers, criando rendimentos que podem exceder o staking padrão em vários pontos percentuais. Uma estrutura de ETF em torno do jitoSOL embalaria essas múltiplas fontes de rendimento em um único veículo de investimento, embora com complexidade e risco adicionais em comparação com o staking nativo.

Restaking - a prática de usar ativos já apostados para garantir protocolos adicionais - representa outra inovação que ganha atenção institucional. EigenLayer, um protocolo construído no Ethereum, permite que stakers "restaking" seu ETH para fornecer segurança econômica para outras aplicações e redes além do próprio Ethereum. Em troca, restakers ganham recompensas adicionais dos protocolos que garantem.

BitGo e outros custodians institucionais começaram a oferecer serviços de restaking, e vários gestores de fundos expressaram interesse em criar produtos focados em restaking uma vez que o tratamento regulatório seja completamente esclarecido. Restaking introduces additional risks (securing multiple protocols creates multiple potential slashing events) but offers enhanced yields, creating another risk-return trade-off for institutional investors to evaluate.

Cross-chain staking products could emerge as markets mature. Rather than requiring separate allocations to Ethereum, Solana, Cardano, Polkadot, and other proof-of-stake networks, multi-asset funds could provide diversified exposure to staking yields across multiple blockchains. Such products would need to address technical complexity (each network has different staking mechanisms, reward structures, and unbonding periods) and concentration risk (diversification requires research to ensure the underlying networks are truly independent rather than vulnerable to common failure modes).

The crypto ETF landscape is moving in this direction: Grayscale's Digital Large Cap Fund (GDLC), approved in September 2025, provides exposure to five cryptocurrencies including Bitcoin, Ethereum, XRP, Solana, and Cardano. Once staking approval extends to XRP and Cardano products, multi-asset staking funds become feasible.

Options and structured products on staking ETFs represent another layer of innovation that could accelerate institutional adoption. Traditional equity markets feature extensive options markets that allow investors to hedge positions, generate additional income through covered call strategies, or implement sophisticated arbitrage and volatility strategies. BlackRock's Ethereum ETF has had exchange-listed options since the SEC approved them in April 2025.

As staking becomes standard, options strategies could be tailored to staking-enhanced products. For example, an institutional investor might hold a staking Ethereum ETF, earn 3% annual staking yield, and write call options to generate additional premium, creating a covered call strategy that**Skip translation for markdown links.**

Content: potencialmente duplica o rendimento efetivo em mercados de faixa limitada.

A aprovação de normas genéricas de listagem para ETFs de criptomoeda em setembro de 2025 poderia acelerar a inovação de produtos. Anteriormente, cada ETF de criptomoeda exigia um arquivamento separado de 19b-4 - uma proposta de mudança de regra de bolsa que a SEC revisava caso a caso, muitas vezes demorando meses e exigindo extenso vai e vem.

Normas genéricas de listagem, semelhantes às que existem para ETFs de ações, permitiriam que as bolsas listassem certas categorias de ETFs de criptomoeda sem a revisão individual da SEC, desde que os produtos atendessem a critérios pré-definidos para liquidez, custódia e supervisão de mercado. Se totalmente implementada, isso poderia reduzir drasticamente o tempo e o custo de lançamento de novos produtos de ETF de criptomoeda, levando a uma explosão de ofertas cobrindo várias criptomoedas, estratégias de staking e perfis de risco.

A inovação tributária pode seguir a inovação de produtos. O tratamento tributário atual das recompensas de staking - como renda ao serem recebidas - cria complexidade para os investidores. Produtos futuros podem incorporar estruturas otimizadas para impostos, como veículos offshore para investidores internacionais ou estruturas para contas de aposentadoria para investidores dos EUA. O precedente existe na finança tradicional: trusts de investimento imobiliário (REITs), parcerias limitadas dominadas (MLPs) e fundos fechados de intervalo apresentam todas estruturas tributárias projetadas para otimizar estratégias de investimento específicas. À medida que a gestão de ativos de criptomoeda amadurece, estruturas especializadas semelhantes provavelmente surgirão.

Os desafios regulatórios permanecem apesar dos progressos recentes. A orientação da SEC de maio e agosto de 2025 sobre staking foi emitida pela Divisão de Finanças Corporativas, representando as opiniões da equipe e não a política de toda a Comissão. Embora as declarações da equipe tenham peso significativo, elas não têm força de lei e podem ser revistas ou anuladas. As administrações futuras podem adotar interpretações diferentes. O Congresso pode aprovar legislação que codifique as práticas atuais ou imponha novas restrições. Desenvolvimentos regulatórios internacionais, particularmente se grandes jurisdições adotarem abordagens inconsistentes com a política dos EUA, podem criar pressão para novas mudanças.

A custódia e o risco operacional permanecerão preocupações centrais à medida que o staking institucional escala. Quanto mais ativos forem apostados, mais atraentes eles se tornarão como alvos para ataques sofisticados. Atores estatais, grupos de criminosos cibernéticos organizados e insiders desonestos representam ameaças à infraestrutura de criptomoeda institucional.

Enquanto a tecnologia de custódia continua a avançar - com inovações como computação multipartidária, assinaturas de limiar e módulos de segurança de hardware proporcionando proteção cada vez mais forte - o desafio fundamental de proteger chaves privadas enquanto mantém acessibilidade operacional persiste. Violação de segurança significativa, se ocorrer, pode desencadear uma reação regulatória e erodir a confiança institucional.

A evolução da rede representa tanto oportunidade quanto risco. Ethereum continua a atualizar através de seu roteiro de soluções de escala, potencialmente mudando mecanismos de staking, estruturas de recompensa ou requisitos de validação. Solana experimentou interrupções de rede no passado, levantando questões sobre estabilidade mesmo com melhorias significativas da rede.

Outras redes de proof-of-stake competem pela atenção institucional, cada uma com diferentes características técnicas, estruturas de governança e perfis de risco. Instituições que investem em produtos de staking estão efetivamente fazendo apostas de longo prazo sobre quais redes blockchain manterão relevância, segurança e atividade de desenvolvedor - previsões que são inerentemente incertas em um cenário tecnológico em rápida evolução.

## Expert Perspectives: What Industry Leaders Are Saying

A emergência de ETPs de criptografia habilitados para staking provocou extensos comentários de participantes da indústria, analistas, e estrategistas de mercado. Estas perspectivas ajudam a contextualizar a significância de desenvolvimentos como o lançamento da Grayscale e iluminam diferentes visões sobre para onde o cripto institucional está indo.

James Seyffart, analista de ETF na Bloomberg Intelligence, tem sido um dos observadores mais seguidos do cenário de ETFs de criptomoeda. Ao longo de 2025, Seyffart forneceu atualizações regulares sobre o processo de aprovação para emendas de staking, muitas vezes servindo como um sinal antecipado de quando as decisões da SEC eram prováveis.

Em abril de 2025, ele previu que a aprovação de staking para ETFs de Ethereum poderia vir "tão cedo quanto em maio, mas provavelmente levaria até o final de 2025", observando que a SEC estava usando seus períodos máximos de 90 dias de revisão para múltiplos arquivamentos. Seyffart enfatizou que o puro volume de aplicações - eventualmente excedendo 96 arquivamentos de ETFs de criptomoeda em vários ativos - indicava "uma classe de ativos em amadurecimento" e sugeriu que a demanda institucional estava dirigindo a acomodação regulatória e não o contrário.

O colega de Seyffart Eric Balchunas destacou de forma similar a dinâmica competitiva do mercado de ETFs de criptomoeda. Balchunas notou que os atrasos da SEC nas aprovações de staking até o terceiro trimestre de 2025 pareciam ser estratégicos, permitindo que a agência finalizasse normas genéricas de listagem antes de abrir os portões para produtos habilitados para staking. "Eles têm adiado e adiado", Balchunas explicou em setembro, "e esperamos que continuem adiando tudo até que as normas genéricas de listagem sejam concluídas." Esta observação se mostrou presciente: as normas genéricas foram aprovadas no final de setembro, e o lançamento de staking da Grayscale ocorreu apenas dias depois.

Robbie Mitchnick, chefe de ativos digitais da BlackRock, tem sido um defensor franco das capacidades de staking em ETFs de Ethereum. Em março de 2025, Mitchnick declarou publicamente que os ETFs de Ethereum eram "menos perfeitos" sem staking, argumentando que a impossibilidade de capturar rendimentos nativos da rede criava uma desvantagem artificial em comparação com a posse direta de ETH.

O arquivamento de julho de 2025 da BlackRock buscando aprovação para staking em seu iShares Ethereum Trust (ETHA) refletiu essa visão. Enquanto a BlackRock não foi a primeira a lançar staking (essa distinção foi para Grayscale), o compromisso da empresa sinalizou que grandes gestores de ativos tradicionais viam o staking como essencial ao invés de opcional para produtos de Ethereum institucionais.

Provedores de custódia institucional enfatizaram a gestão de riscos e a excelência operacional em seus comentários. Mike Belshe, CEO da BitGo, notou ao anunciar o papel da BitGo como custodiante para vários ETFs de criptomoeda que "100% de armazenamento a frio como um custodiante independente líder" diferenciava a abordagem da BitGo. A ênfase de Belshe na segurança do armazenamento a frio, mesmo enquanto habilitava o staking, destaca a sofisticação técnica necessária para oferecer serviços de nível institucional.

Nathan McCauley, co-fundador e CEO da Anchorage Digital, posicionou de forma semelhante o estatuto federal de sua empresa como criando certeza regulatória: "Nosso estatuto federal - que substitui a regulamentação estadual por estadual e nos posiciona como um custodiante qualificado - nos torna uma escolha natural para a diversificação de custódia de ETFs."

Comissária Hester Peirce, que tem sido consistentemente a voz mais amigável à criptomoeda na SEC, elogiou a orientação de staking de maio de 2025 ao mesmo tempo que reconheceu suas limitações. "Hoje, a Divisão de Finanças Corporativas esclareceu sua visão de que certas atividades de 'staking' de protocolo em blockchain proof-of-stake não são transações de valores mobiliários dentro do escopo das leis federais de valores mobiliários", escreveu Peirce.

Ela caracterizou a orientação como "clareza bem-vinda para stakers e provedores de 'staking-como-serviço' nos Estados Unidos", mas observou que perguntas permanecem sobre casos extremos e arranjos híbridos. A dissidência de Peirce no acordo da Kraken de 2023, onde ela chamou a abordagem da SEC de "paternalista e preguiçosa", a estabeleceu como uma defensora de quadros regulatórios que permitem a inovação em vez de fechá-la por meio de fiscalização.