Em 10 de novembro de 2025, o Departamento do Tesouro dos EUA e o Serviço de Receita Interna divulgaram orientações que irão alterar fundamentalmente a economia das blockchains de prova de participação. Procedimento de Receita 2025-31 cria um porto seguro que permite que fundos negociados em bolsa de criptomoedas e trusts façam staking de ativos digitais e distribuam recompensas aos investidores sem desencadear consequências fiscais adversas ou perder seu status favorável de trust.

O movimento chega em um momento crucial. Os ETFs de Ethereum detêm mais de $28 bilhões em ativos no terceiro trimestre de 2025, enquanto o primeiro ETF de staking de Solana foi lançado com $55,4 milhões em volume no primeiro dia. Esses produtos não podiam anteriormente fazer staking devido à ambiguidade regulatória. Agora, o capital institucional pode finalmente capturar retornos de staking que os investidores de varejo em criptomoedas desfrutam há anos.

Ainda assim, este desenvolvimento recebeu surpreendentemente pouca análise além de reportagens superficiais. As implicações se estendem muito além de um simples aumento de rendimento. Esta orientação redistribuirá trilhões de dólares em capital institucional através de redes de prova de participação, reformará a dinâmica de liquidez do DeFi e criará vencedores e perdedores claros entre os ecossistemas blockchain com base em sua prontidão institucional.

Compreender quais redes se beneficiarão requer examinar não apenas os rendimentos de staking, mas também a infraestrutura de custódia, economia de validadores, protocolos de staking líquido e os efeitos secundários no DeFi. Os próximos 12 a 24 meses determinarão quais tokens de prova de participação capturam os fluxos institucionais e quais perdem esta oportunidade geracional.

O que Mudou: Explicação da Orientação do IRS

O desafio central que o Procedimento de Receita 2025-31 resolve é complicado, mas consequente. Segundo a longa tradição da lei fiscal, trusts que mantêm ativos para investidores só podem manter tratamento tributário favorável de pass-through se permanecerem veículos de investimento passivos. O IRS e os tribunais historicamente interpretaram "passivo" de forma muito restrita.

O caso de 1941 Comissário vs. North American Bond Trust estabeleceu que fiduciários que aproveitam variações de mercado para melhorar investimentos estão exercendo "poder gerencial" e assim convertendo seus trusts em entidades tributáveis. Isso criou problemas óbvios para o staking.

Quando validadores fazem staking de tokens para proteger redes de prova de participação, eles participam ativamente dos mecanismos de consenso, ganham recompensas e enfrentam penalidades por mau comportamento. Isso constitui um uso inadequado de "poder gerencial"? Antes de novembro de 2025, a resposta era suficientemente nebulosa para impedir grandes gerentes de ativos de oferecerem staking em produtos regulados.

O Procedimento de Receita 2025-31 oferece clareza explícita através de um teste conjuntivo de 14 partes. Trusts que atendem a todos os requisitos podem fazer staking de ativos sem afetar seu status como trusts de investimento sob o Regulamento do Tesouro 301.7701-4(c) ou como trusts doador sob as Seções 671-679 do Código de Receita Interna.

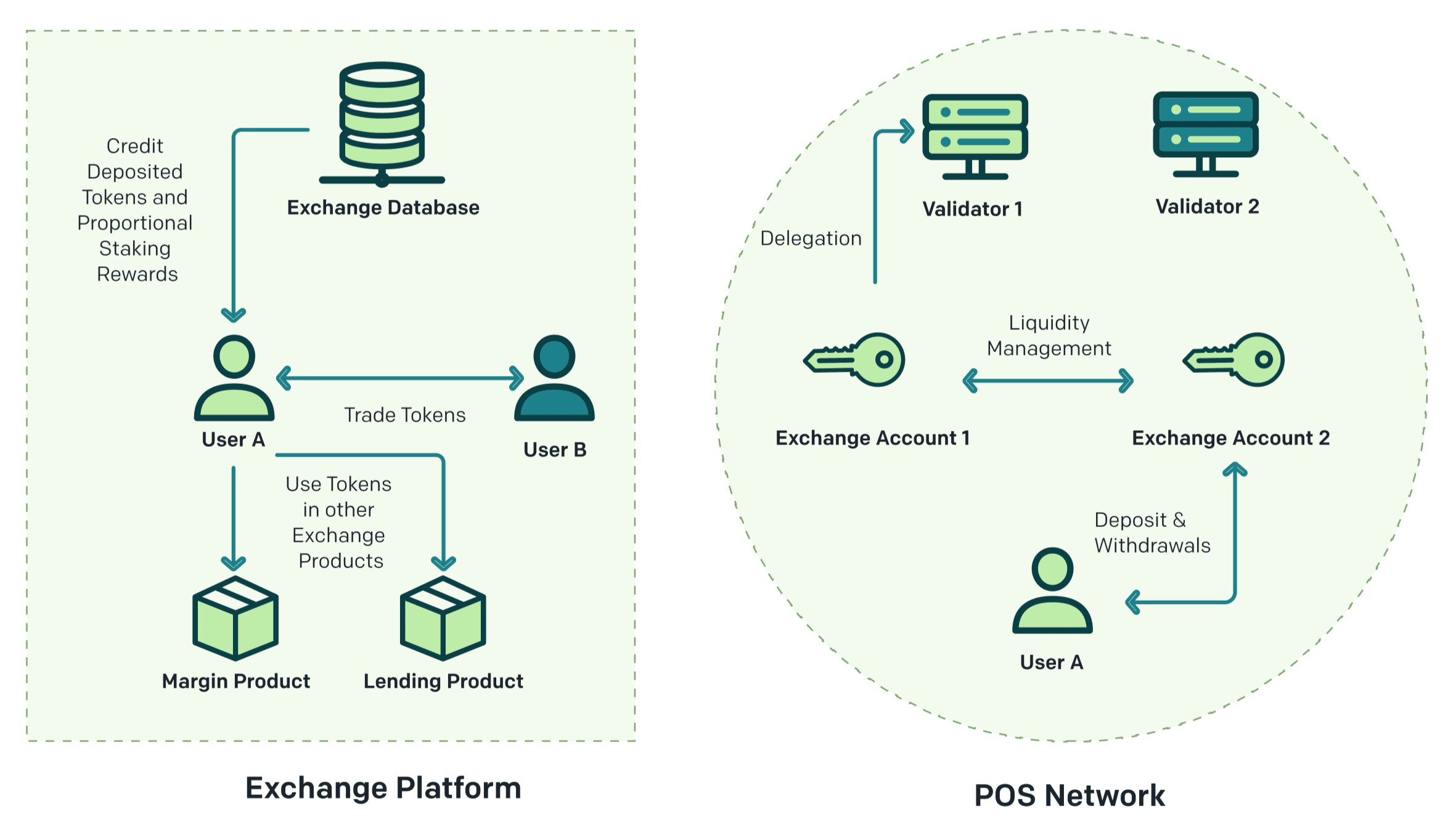

Os requisitos do porto seguro incluem várias disposições críticas. O trust deve manter apenas um tipo de ativo digital, além de dinheiro para necessidades operacionais. Deve ser listado em uma bolsa de valores nacional com aprovação da SEC. Um custodiante qualificado de terceiros deve manter todas as chaves privadas. O trust deve trabalhar com provedores de staking independentes sob acordos de comprimento de braço. As atividades de gerenciamento devem se restringir a aceitar depósitos, pagar despesas, fazer staking e distribuir recompensas. O trust não pode negociar para lucrar com flutuações de mercado.

Crucialmente, o porto seguro exige staking de todos os tokens, sujeito a exceções específicas. Essas exceções incluem manter reservas de liquidez para resgates, manter dinheiro para despesas operacionais e acomodar períodos de un-staking exigidos pelo protocolo blockchain subjacente. Para o Ethereum, isso significa que ETFs podem deixar tokens sem staking durante o tempo de espera de retirada, sem violar a orientação.

O procedimento aplica-se retroativamente a todos os anos fiscais que terminam a partir de 10 de novembro de 2025. Trusts formados antes da emissão têm nove meses a partir dessa data para alterar seus contratos de trust para autorizar staking, desde que atendam a todos os outros requisitos. Este período de carência garante que os ETFs de Ethereum e Solana existentes possam rapidamente se adaptar sem reestruturação.

Antes desta orientação, recompensas de staking enfrentavam tratamento tributário incerto. Alguns argumentavam que constituíam renda ordinária tributável na recepção. Outros afirmavam que representavam nova propriedade não tributável até serem vendidas. O Procedimento de Receita 2025-31 se esquiva desses debates para trusts em conformidade, mantendo seu status de pass-through. Os investidores em ETFs qualificados receberão recompensas por meio de distribuições ou aumentos de valor líquido dos ativos, com tratamento fiscal seguindo os princípios padrão de tributação de trust. O trust em si evita a tributação ao nível da entidade, que de outra forma reduziria os retornos.

O momento reflete uma coordenação regulatória mais ampla. O secretário do Tesouro, Scott Bessent, afirmou que a orientação oferece um caminho claro para ETPs fazerem staking de ativos digitais e compartilharem recompensas com investidores de varejo, mantendo a América como líder global em tecnologia blockchain. O IRS referenciou explicitamente mudanças nas regras da SEC de setembro de 2025 que aprovaram padrões de listagem genéricos para ETFs de cripto, sinalizando um alinhamento sem precedentes entre agências sobre produtos de staking.

Essa coordenação é importante porque a SEC anteriormente via mecanismos de prova de participação com suspeita. O ex-presidente da SEC, Gary Gensler, sugeriu em 2023 que tokens de prova de participação poderiam constituir valores mobiliários, uma posição que teria eliminado produtos de staking institucionais. A orientação de novembro de 2025 representa uma reversão de política completa, com reguladores agora ativamente capacitando esses produtos em vez de bloqueá-los.

Os requisitos operacionais do porto seguro forçarão mudanças em como os ETFs estruturam o staking. Mais criticamente, a exigência de custodians de terceiros qualificados e provedores de staking independentes significa que patrocinadores de ETFs não podem integrar verticalmente esses serviços. Isso beneficiará custodians institucionais estabelecidos como Coinbase Custody, Anchorage Digital e BitGo, que já possuem a infraestrutura e aprovações regulatórias para servirem como custodians qualificados.

Economia de Staking PoS

Compreender as implicações institucionais requer entender como o staking de prova de participação realmente funciona e por que gera recompensas. A mecânica varia significativamente entre redes, criando diferenças significativas na atratividade institucional.

O Ethereum mudou para prova de participação por meio da Fusão em setembro de 2022. Nesse sistema, validadores propõem e atestam novos blocos ao fazer staking de 32 ETH como garantia. Esse stake atua como segurança econômica: validadores que se comportam honestamente ganham recompensas, enquanto aqueles que agem de forma maliciosa ou mantêm baixa disponibilidade enfrentam penalidades de slashing que queimam parte de seu stake.

Em novembro de 2025, Ethereum possui mais de 35,7 milhões de ETH em staking em mais de 1,06 milhão de validadores, representando aproximadamente 29,5% da oferta total de ETH. Validadores ganham recompensas de três fontes: emissão da camada de consenso por propor e atestar blocos, taxas prioritárias de transações e valor máximo extraível (MEV) da ordenação de transações.

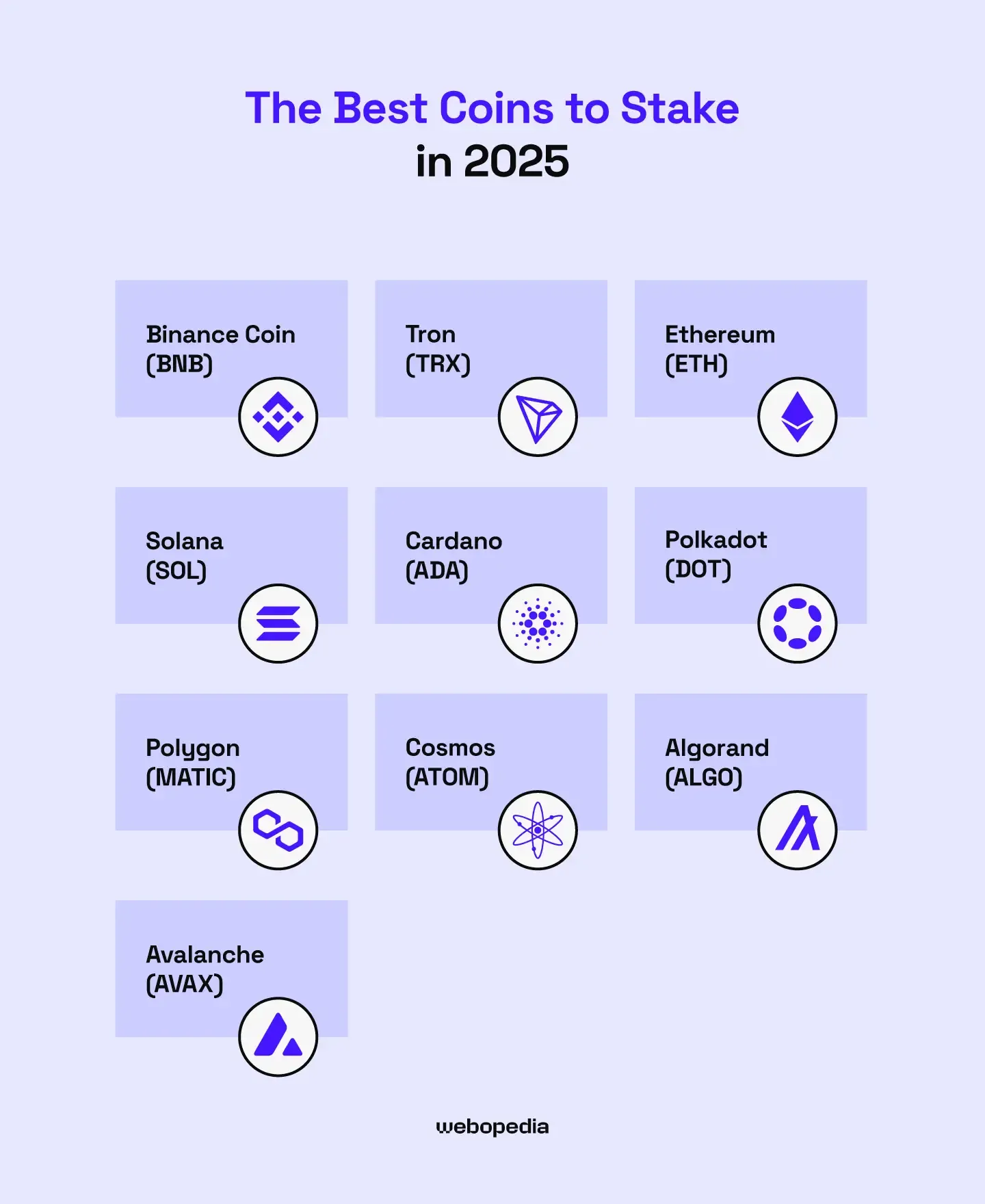

Os rendimentos de staking atuais do Ethereum variam de 2,89% a 4,42% dependendo da atividade da rede e do desempenho dos validadores. O stETH do Lido oferece cerca de 3,03% APR, enquanto validadores independentes podem alcançar taxas ligeiramente mais altas ao capturar MEV diretamente. Esses rendimentos refletem o ecossistema de staking relativamente maduro do Ethereum e baixa taxa de inflação.

O Ethereum implementa um sistema de fila para ativações e saídas para evitar flutuações rápidas de stake que poderiam desestabilizar o consenso. Em meados de novembro de 2025, novos validadores aguardam cerca de 23 dias para ativação, enquanto sair do stake exige cerca de 38 dias. Esses atrasos são importantes para o planejamento de liquidez de ETFs, pois os fundos devem manter reservas sem staking suficientes para atender a pedidos de resgate.

O slashing no Ethereum ocorre quando validadores assinam atestações ou propostas conflitantes ou quando permanecem offline por períodos prolongados. As penalidades variam de pequenos vazamentos de inatividade à destruição completa do stake por comportamento malicioso comprovado. No segundo trimestre de 2025, 21 eventos de slashing foram registrados em todos os validadores, ilustrando a relativa raridade, mas o real risco de penalizações. Validadores de nível institucional como Figment alcançaram zero eventos de slashing e 99,9% de tempo de atividade, demonstrando que operações profissionais podem gerenciar efetivamente esses riscos.

O Solana opera de forma diferente. Seu consenso híbrido de prova de participação e prova de história valida transações a uma velocidade extrema, processando milhares de transações por segundo. Validadores do Solana não requerem stake mínimo para delegação, embora executar um node validador em si exija infraestrutura técnica e manutenção contínua. Custos operacionais.

Os rendimentos de staking do Solana atualmente variam de 6,3% a 6,7%, significativamente maiores que os do Ethereum. Isso reflete a programação de inflação diferente do Solana. A rede foi lançada com 8% de inflação anual, diminuindo 15% ano a ano em direção a uma taxa terminal de 1,5%. Em 2025, a inflação está próxima de 5-6%, proporcionando um rendimento real de 0-3% após considerar a diluição de tokens.

Aproximadamente 67% do fornecimento de SOL está em staking, representando cerca de 393,6 milhões de SOL no valor de aproximadamente $65 bilhões a preços recentes. O sistema de epochs do Solana distribui recompensas aproximadamente a cada dois dias, mais rápido que a acumulação diária de recompensas do Ethereum. Validadores ganham tanto da emissão de inflação quanto das taxas de transação, com o alto volume de transações do Solana gerando uma renda relevante com taxas.

O Cardano adota uma abordagem diferente. A rede usa uma arquitetura baseada em UTXO em vez de um modelo de conta, com pools de staking operados por validadores da comunidade. Os detentores de ADA delegam a esses pools sem transferir a custódia, ganhando 4-5% anualmente dependendo do desempenho do pool. A taxa de participação em staking de 71% do Cardano representa uma das mais altas entre as principais redes.

O Cardano não impõe períodos de bloqueio nem penalidades de corte, tornando-o operacionalmente mais simples do que o Ethereum ou Solana. No entanto, essa simplicidade vem com menor adoção institucional de infraestrutura de custódia. Embora grandes custodiantes suportem as holdings de Cardano, poucos oferecem staking delegado como um serviço gerenciado comparável às suas ofertas de Ethereum e Solana.

O Cosmos opera como um ecossistema de blockchains interoperáveis conectados através do protocolo de Comunicação Inter-Blockchain. O Cosmos Hub, protegido pelo staking de ATOM, oferece rendimentos de 7-18,5%, entre os mais altos das principais redes. Cerca de 59% do fornecimento de ATOM está em staking, valendo aproximadamente $1,2 bilhão.

O proof-of-stake delegado do Cosmos permite que os detentores de ATOM deleguem a validadores sem limites mínimos. Períodos de unbonding duram 21 dias, durante os quais os tokens não podem ser negociados ou restaked. Validadores podem ser penalizados por double-signing ou downtime prolongado, com penalidades repassadas a delegadores. Os altos rendimentos refletem tanto a inflação quanto a escala menor da rede em comparação com o Ethereum.

O Avalanche usa um sistema proof-of-stake com três cadeias distintas: a X-Chain para criação de ativos, a C-Chain para contratos inteligentes e a P-Chain para coordenação de validadores. Os validadores devem stakear um mínimo de 2.000 AVAX por 14 dias, enquanto os delegadores precisam apenas de 25 AVAX. Os rendimentos de staking variam de 7-11%, com cerca de 53-58% do fornecimento em staking.

A finalização de transações do Avalanche chega em segundos, muito mais rápido que o tempo de bloco do Ethereum. Essa velocidade beneficia aplicativos DeFi, mas exige que os validadores mantenham uma infraestrutura robusta para acompanhar o ritmo. O foco da rede em sub-redes personalizadas cria complexidade adicional para validadores, pois eles podem escolher validar várias sub-redes para recompensas extras.

O conceito de liquid staking surgiu para resolver um problema fundamental: o staking tradicional trava capital, impedindo seu uso em outros lugares. A Lido Finance pioneira em liquid staking no Ethereum em dezembro de 2020, emitindo tokens stETH que representam ETH em staking mais recompensas adquadas. Os usuários depositam qualquer quantidade de ETH nos contratos inteligentes do Lido, recebem stETH em troca e ganham recompensas de staking à medida que seu saldo em stETH aumenta através do rebasing.

Criticamente, o stETH permanece líquido e negociável. Os detentores podem usá-lo como garantia em protocolos de empréstimo como o Aave, fornecer liquidez em exchanges descentralizadas ou vendê-lo a qualquer momento sem esperar por períodos de unstaking. Essa eficiência de capital revolucionou o DeFi ao permitir que o mesmo ETH ganhe tanto recompensas de staking quanto retornos adicionais de DeFi simultaneamente.

O rETH do Rocket Pool usa um design de não-rebasing, onde o valor do token aumenta em relação ao ETH em vez de a oferta se expandir. Em 2025, o Rocket Pool é o segundo maior protocolo de staking líquido do Ethereum, atrás do Lido, com mais de 1 milhão de ETH em staking. O Rocket Pool enfatiza a descentralização, permitindo que os usuários executem nós validadores com apenas 8 ETH em vez do requisito padrão de 32 ETH.

Os protocolos de staking líquido do Solana, como o Marinade Finance e Jito, emitem mSOL e JitoSOL, respectivamente. Estes tokens funcionam de maneira semelhante aos derivados de staking líquido do Ethereum, permitindo que o SOL permaneça produtivo no DeFi enquanto ganha recompensas de staking. O Marinade otimiza os rendimentos roteando automaticamente o stake para validadores de alto desempenho, enquanto o Jito incorpora recompensas de MEV nos rendimentos.

MEV merece atenção especial para staking institucional. O valor máximo extraível refere-se ao lucro que os validadores podem extrair ordenando, incluindo ou excluindo estrategicamente transações dentro de blocos que produzem. No Ethereum, validadores sofisticados ganham rendas substanciais de MEV executando software especializado que identifica oportunidades lucrativas de ordenação de transações.

MEV e taxas de transação fornecem contribuições menores, mas variáveis, aos rendimentos totais de staking. Durante períodos de congestionamento de rede e altas tarifas, MEV pode temporariamente elevar os rendimentos totais acima de 10%. No entanto, o MEV é altamente variável e concentrado entre validadores tecnicamente sofisticados. Provedores de staking institucionais devem decidir se buscam ou não otimização de MEV, que requer infraestrutura adicional e acarreta algum risco, ou focar puramente em recompensas de consenso.

Preparação Institucional: Quais Cadeias Têm Infraestrutura para ETFs?

O Procedimento de Receita 2025-31 cria oportunidades, mas capturá-las requer infraestrutura que a maioria das redes blockchain não possui. Os requisitos do porto seguro para custodiantes qualificados, provedores de staking independentes e operações de braço são significam que os ETFs não podem simplesmente autostakear. Eles precisam de provedores de serviços institucionais com aprovações regulatórias, seguro e históricos operacionais.

O Ethereum possui vantagens esmagadoras aqui. Os três maiores custodiantes institucionais - Coinbase Custody, Anchorage Digital e BitGo - todos oferecem serviços de staking abrangentes para Ethereum. Essas empresas fornecem segurança de armazenamento frio, operações de validadores, seguro de corte e auditorias regulares de terceiros. Eles operam sob cartas de confiança estaduais ou licenças de transmissor de dinheiro, satisfazendo os requisitos do porto seguro para custodiantes qualificados.

A Coinbase Custody, lançada em 2018, custodial assets para mais de 1.000 clientes institucionais, incluindo vários ETFs de criptoativos atualmente. Seu serviço de staking integrado opera validadores que atingem 99,9% de tempo em atividade sem eventos de corte desde o lançamento. A Coinbase oferece staking para Ethereum, Solana, Cardano, Polkadot, Cosmos e Avalanche, embora o Ethereum receba a maioria dos recursos de desenvolvimento e demanda institucional.

A Anchorage Digital, o primeiro banco de criptografia com carta federal dos Estados Unidos, fornece custódia e staking para clientes institucionais qualificados. Sua carta bancária a sujeita à supervisão OCC e exames regulares, proporcionando conforto a gestores de ativos avessos a riscos. A infraestrutura de staking da Anchorage enfatiza a conformidade e rigor operacional em detrimento da maximização de rendimentos, alinhando-se com as prioridades institucionais.

A BitGo foi pioneira na custódia multi-assinatura e agora atua como custodiante para diversos fundos de criptoativos e ETFs. Seus serviços de staking se concentram no Ethereum e em novas cadeias proof-of-stake, com força particular na infraestrutura de Solana. A política de seguro de $100 milhões da BitGo cobre riscos de custódia, mas não punições por cortes, uma distinção que importa para a gestão de riscos institucionais.

Além da custódia, o staking requer operações de validadores. Alguns custodiantes operam seus próprios validadores, enquanto outros fazem parceria com provedores de staking especializados. Esta separação satisfaz o requisito do Procedimento de Receita 2025-31 para provedores de staking independentes sob acordos de braço.

Figment, Blockdaemon e Kiln dominam o staking como serviço institucional. A Figment opera validadores em mais de 50 redes proof-of-stake, incluindo Ethereum, Solana, Cosmos, Avalanche e Polkadot. Seus clientes institucionais incluem gestores de ativos, fundos de hedge e exchanges de criptografia. A Figment atingiu zero eventos de corte no Q2 2025 no Ethereum, demonstrando excelência operacional.

A Blockdaemon fornece infraestrutura de validadores com foco em soluções white-label para instituições que desejam produtos de staking com marca. Sua plataforma suporta staking para Ethereum, Solana, Avalanche e várias outras cadeias, com garantias de SLA e opções de seguro. A lista de clientes da Blockdaemon inclui várias instituições financeiras de Wall Street explorando produtos de criptografia.

Esses provedores de serviços cobram taxas que comprimem os rendimentos líquidos. Custodiantes institucionais geralmente cobram 0,5-2% anualmente para serviços de custódia e staking combinados. Operadores de validadores cobram comissões adicionais de 5-15% das recompensas de staking. Após esses custos, os clientes institucionais ganham significativamente menos do que os varejistas.Usuários fazendo staking diretamente, mas obtendo conformidade regulatória, seguro e simplicidade operacional.

A infraestrutura institucional do Ethereum abrange não apenas a custódia e os validadores, mas também provedores de dados, plataformas de análise e produtos de seguro. Provedores de staking usam serviços como Rated Network e Rated Labs para monitorar o desempenho dos validadores e otimizar operações. Protocolos de seguro oferecem cobertura para riscos de slashing que os mercados de seguro tradicionais evitam. Essa profundidade do ecossistema torna o Ethereum muito mais fácil de ser adotado por instituições em comparação com redes mais novas.

A infraestrutura institucional do Solana amadureceu rapidamente. Todos os três principais custodians agora suportam staking de SOL, embora com menos histórico operacional do que o Ethereum. O primeiro ETF de staking da Solana foi lançado em julho de 2025 com custódia de nível institucional desde o primeiro dia, demonstrando prontidão para a adoção mainstream. Os tempos de confirmação mais rápidos e os custos de transação mais baixos do Solana atraem instituições que buscam além do Ethereum.

No entanto, o Solana enfrenta questões de estabilidade de rede. A cadeia experimentou várias interrupções em 2022-2023 que prejudicaram a confiança institucional. Enquanto a estabilidade do Solana melhorou significativamente em 2024-2025, comitês de risco institucionais lembram desses incidentes. Patrocinadores de ETFs devem explicar os riscos de inatividade nos prospectos, potencialmente desencorajando investidores conservadores.

A economia dos validadores do Solana difere significativamente do Ethereum. O alto throughput de transações da rede significa que validadores precisam de infraestrutura mais cara para acompanhar. No entanto, a renda das taxas de transação do Solana pode complementar as recompensas de inflação durante períodos movimentados, às vezes elevando os rendimentos acima do que os APRs nominais sugerem. Validadores institucionais devem investir em infraestrutura robusta para capturar essa oportunidade.

O Cardano apresenta um enigma. A taxa de participação de staking de 71% e o design sem slashing deveriam atrair instituições. A arquitetura UTXO do Cardano e a abordagem de verificação formal satisfazem as equipes de conformidade. No entanto, os serviços institucionais de custódia e staking permanecem limitados. Apenas a Coinbase entre os principais custodians oferece staking gerenciado de Cardano, e a demanda institucional permanece modesta.

O desafio é menos técnico e mais reputacional. O ritmo de desenvolvimento deliberado do Cardano e o foco acadêmico criam problemas de percepção em uma indústria que valoriza lançamentos rápidos. Alocadores institucionais lutam para articular por que escolheriam o Cardano em vez do Ethereum ou Solana, apesar de seus méritos técnicos. Essa lacuna de percepção pode mudar se o Cardano ativar com sucesso aplicações descentralizadas de alto perfil, mas por enquanto limita o potencial de staking institucional.

O Cosmos ocupa uma posição única. Os rendimentos de staking de 18,5% chamam atenção, mas sua arquitetura interchain complica a adoção institucional. Custodians devem escolher quais zonas do Cosmos suportar, a seleção de validadores é mais complexa, e períodos de unbonding de 21 dias desafiam o planejamento de liquidez. A Coinbase e outros suportam staking básico de ATOM, mas o suporte abrangente ao ecossistema Cosmos permanece limitado.

A força do Cosmos está em seu crescente ecossistema de zonas independentes usando IBC para se comunicar. Redes como Osmosis, Celestia e dYdX Chain usam a tecnologia Cosmos e oferecem staking. No entanto, cada uma requer infraestrutura separada de custódia e staking. A adoção institucional provavelmente se concentra inicialmente no ATOM, com suporte mais amplo ao ecossistema se desenvolvendo lentamente se o ATOM se mostrar bem-sucedido.

O Avalanche se beneficia da compatibilidade com o Ethereum Virtual Machine, permitindo que as instituições reutilizem a infraestrutura do Ethereum. Rendimentos de staking de 7-11% chamam atenção, embora o mínimo de 2.000 AVAX para validadores crie atrito. A arquitetura de sub-redes do Avalanche oferece personalização que pode atrair usuários empresariais, mas também adiciona complexidade que as instituições precisam entender antes de comprometer capital.

O suporte de custódia institucional para o Avalanche existe através da Coinbase e outros, mas a adoção é significativamente menor que a do Ethereum e do Solana. O posicionamento da rede como uma "alternativa ao Ethereum" em vez de um complemento pode limitar seu apelo a instituições que buscam cobertura contra exposição ao Ethereum. O caso institucional mais forte do Avalanche provavelmente reside em seu modelo de sub-redes para aplicações empresariais permissionadas em vez de staking público.

O proof-of-stake nomeado do Polkadot oferece rendimentos de 8-11,5% com cerca de 56% do DOT staked. O foco da rede em leilões de parachains e interoperabilidade cria considerações institucionais únicas. Custodians como a Coinbase suportam staking de DOT, mas a complexidade da participação em parachains e o período de unbonding de 28 dias criam desafios operacionais.

O padrão mais amplo é claro: Ethereum e Solana têm infraestrutura institucional pronta para adoção imediata de staking em ETF, enquanto outras redes ficam significativamente para trás. Cardano, Cosmos, Avalanche e Polkadot podem construir prontidão institucional com o tempo, mas os próximos 12-24 meses provavelmente verão uma concentração de capital em produtos ETH e SOL devido à sua profundidade superior de infraestrutura.

Vencedores e Perdedores: Modelagem de Fluxos de Capital Pós-decisão

A Receita Federal de 2025-31 redistribuirá capital em uma escala sem precedentes. Para entender os vencedores e perdedores, devemos modelar como os fluxos institucionais se comportarão e quais efeitos de segunda ordem emergirão.

Comece com os ativos atuais de ETF. ETFs spot de Ethereum detinham $27,6 bilhões no terceiro trimestre de 2025, um aumento de 173% em relação aos $10,1 bilhões no início do trimestre. O ETHA da BlackRock sozinho comanda $15,7 bilhões, tornando-o um dos maiores produtos de investimento cripto globalmente. Se esses ETFs fizerem staking à taxa média de 29,5% da rede, poderiam adicionar mais de $8 bilhões em ETH staked.

No entanto, a realidade será diferente. ETFs não podem fazer staking de 100% dos ativos devido a requisitos de liquidez. A SEC espera que os fundos mantenham reservas garantindo que pelo menos 85% dos ativos possam ser resgatados rapidamente, mesmo com algumas participações staked. Dadas as filas de ativação de 23 dias e saída de 38 dias do Ethereum, ETFs provavelmente farão staking de 50-70% dos ativos inicialmente, deixando reservas substanciais para resgates.

Com relações de staking de 60%, ETFs de Ethereum acrescentariam aproximadamente $16,5 bilhões em novo capital staked. Isso representa aproximadamente 4,7 milhões de ETH a preços de $3.500, um aumento de 13% em relação à participação atual de staking. Distribuindo isso entre validadores, poderia lançar 147.000 novos validadores de 32-ETH, um aumento de 14% no conjunto de validadores.

Essa entrada comprime os rendimentos através de simples mecânicas de oferta-demanda. As recompensas de emissão de Ethereum escalam com o montante total staked, enquanto o MEV e as taxas de transação são relativamente fixos. Conforme mais ETH é staked, as recompensas individuais dos validadores diminuem. A modelagem atual sugere que os rendimentos poderiam cair de 3-4% para 2,5-3,5% se a participação de staking aumentar de 29,5% para 35%.

No entanto, essa compressão de rendimento pode ser compensada por uma segurança de rede aumentada e valor acumulado. Uma participação de staking mais alta torna os ataques mais caros, potencialmente reduzindo prêmios de risco nas avaliações do ETH. Se os preços do ETH aumentarem devido à segurança percebida aumentada, os retornos totais de staking em termos de dólar poderiam permanecer atraentes, apesar dos APRs mais baixos.

A distribuição de validadores importa criticamente. O Ethereum atualmente sofre de risco de concentração, com Lido controlando 24,4% do ETH staked, abaixo de mais de 32% no pico. O staking institucional de ETF através de custodians qualificados provavelmente aumentará a concentração entre validadores da Coinbase, Anchorage e BitGo. Essas três empresas podem coletivamente controlar 15-20% dos validadores de Ethereum após o aumento do staking de ETF.

Essa centralização cria riscos de governança. O Ethereum usa consenso social para decisões importantes, mas a concentração de validadores dá aos grandes custodians uma influência desproporcional. Se a Coinbase, atuando como custodian para múltiplos ETFs, controlar 10% dos validadores, suas decisões técnicas sobre a diversidade de clientes e atualizações de protocolos carregam peso significativo. A comunidade deve observar cuidadosamente a concentração de custodians para preservar o ethos de descentralização do Ethereum.

Protocolos de staking líquido enfrentam questões existenciais. O stETH do Lido detém mais de $18 bilhões em TVL, representando cerca de 30% de todo o ETH staked. Quando ETFs podem oferecer staking diretamente com aprovação regulatória, os usuários de DeFi ainda preferirão o Lido? A resposta depende dos casos de uso.

Usuários de varejo e nativos do DeFi provavelmente continuarão usando tokens de staking líquido porque eles oferecem componibilidade que ETFs não podem corresponder. Você pode usar stETH como garantia na Aave, fornecer liquidez na Curve ou cultivar rendimentos adicionais na Convex. ETFs oferecem exposição mais simples para investidores tradicionais, mas carecem de integração DeFi. Isso sugere que staking líquido e staking de ETF servirão a diferentes segmentos de mercado em vez de competir diretamente.

No entanto, usuários marginais enfrentam uma escolha real. Alguém que possui ETH principalmente para exposição ao preço e rendimento secundário de staking pode escolher um ETF sobre o Lido pela simplicidade e conforto regulatório. Isso poderia retardar o staking líquido.transação sem traduzir links de markdown.

Resultado:

Content: crescimento do staking em vez de encolher completamente. Espera-se que a participação de mercado da Lido decline de 30% para 25% à medida que o staking de ETF cresce, mas não colapse completamente.

O posicionamento do Rocket Pool como a alternativa mais descentralizada à Lido pode ganhar apelo nesse ambiente. Se o staking institucional de ETF aumentar preocupações de centralização, uma parte da comunidade nativa de criptomoedas pode se deslocar em direção aos mais de 2.700 operadores de nós independentes do Rocket Pool. A exigência de minipool de 8 ETH da rede democratiza a validação mais do que os ETFs jamais poderiam.

Solana apresenta diferentes dinâmicas. O Bitwise Solana Staking ETF lançado em julho de 2025 com staking habilitado desde o primeiro dia, demonstrando prontidão institucional. Se os ETFs de Solana acumularem ativos a taxas comparáveis aos produtos de Ethereum, o impacto no staking da rede pode ser ainda mais pronunciado, dado o menor valor de mercado da Solana.

Atualmente, Solana tem aproximadamente 393,6 milhões de SOL staked no valor de cerca de $65 bilhões. Se os ETFs de Solana alcançarem até 20% dos ativos de ETF de Ethereum - cerca de $5,5 bilhões - e stakarem 60% das participações, eles acrescentariam cerca de $3,3 bilhões em capital staked. A $165 por SOL, isso representa 20 milhões de SOL staked adicionais, um aumento de 5% no staking da rede.

Este aumento absoluto menor reflete a já alta taxa de participação no staking de 67% da Solana, entre as mais altas das grandes redes. Com a maior parte do SOL já ganhando recompensas, o staking institucional incremental tem menos espaço para crescer as porcentagens de participação. Em vez disso, concentrará o stake com validadores institucionais, provavelmente aumentando a participação da Coinbase e BitGo na validação da Solana.

O staking líquido da Solana através do Marinade e Jito pode realmente se beneficiar dos lançamentos de ETFs institucionais. Esses protocolos enfatizam a captura de MEV e a otimização do validador, oferecendo rendimentos mais altos do que o staking simples de ETF. Usuários sofisticados podem stakar SOL através de ETFs para participações principais aprovadas por reguladores, enquanto cultivam rendimentos adicionais com derivativos de staking líquido no DeFi. Esta relação complementar poderia ajudar ambos a crescerem em vez de canibalizarem um ao outro.

Os efeitos de segunda ordem na liquidez do DeFi merecem atenção especial. Atualmente, uma parte significativa dos tokens de staking líquido serve como garantia em protocolos de empréstimo, liquidez em AMMs e fontes de rendimento em estratégias de farming. À medida que ETH e SOL migram do staking líquido para ETFs, a liquidez do DeFi seca?

A resposta provavelmente depende de quais usuários movem capital. Se os compradores institucionais alocarem novo capital para ETFs em vez de retirar posições existentes do DeFi, não haverá deslocamento. No entanto, fundos nativos de criptomoedas que anteriormente usavam staking líquido podem mudar algum capital para ETFs de staking por razões regulatórias ou operacionais. Isso reduziria marginalmente a liquidez do DeFi.

Protocolos específicos enfrentam riscos específicos. O pool stETH-ETH da Curve está entre os pools de liquidez mais profundos do DeFi, permitindo grandes negociações de stETH com deslizamento mínimo. Se o crescimento do fornecimento de stETH diminuir à medida que o capital institucional escolhe ETFs, a liquidez da Curve pode diminuir, aumentando o deslizamento e reduzindo a eficiência do capital. Riscos semelhantes existem para os pools rETH do Rocket Pool e derivativos de staking líquido do Solana.

A mitigação é que a compostabilidade do DeFi oferece valor que os ETFs não podem replicar. Usuários que desejam ganhar rendimento de staking enquanto simultaneamente fornecem liquidez, emprestam contra suas posições ou cultivam tokens adicionais ficarão com o staking líquido. Apenas usuários que desejam exposição passiva ao staking sem a complexidade do DeFi escolherão ETFs. Esta auto-seleção limita o deslocamento do DeFi.

Outra consideração crítica é a distribuição das recompensas dos validadores. Atualmente, validadores independentes e de pequena escala ganham as mesmas recompensas por validador que operações institucionais de grande porte. À medida que o staking institucional cresce, a economia pode mudar. Se a Coinbase, Anchorage e BitGo operarem coletivamente 20% dos validadores de Ethereum, capturam 20% de todas as recompensas de staking - centenas de milhões de dólares anualmente.

Esta concentração de recompensas com instituições em vez de distribuídas entre validadores independentes transfere riqueza de participantes nativos do cripto para intermediários financeiros tradicionais. A troca é de liquidez e conforto regulatório por descentralização e alinhamento comunitário. As comunidades de Ethereum e Solana devem decidir se esta troca atende aos seus interesses a longo prazo ou se medidas são necessárias para preservar a economia dos validadores independentes.

As dinâmicas de inflação na rede também mudam. A emissão do Ethereum está ligeiramente deflacionária devido à queima de taxas EIP-1559, com as taxas de transação frequentemente excedendo a nova emissão. Se a participação no staking subir de 29,5% para 35%, a emissão total aumentará enquanto a queima de taxas continuará nas taxas recentes. Isso poderia tornar o Ethereum nominalmente inflacionário novamente, a menos que a atividade de transação aumente proporcionalmente.

Para os detentores de tokens, isso importa tremendamente. Um dos casos de alta do Ethereum é sua transição para um ativo deflacionário à medida que o uso cresce. Se o staking institucional aumenta a emissão mais rápido do que a queima de taxas pode compensar, a narrativa deflacionária enfraquece. Os preços do ETH podem enfrentar ventos contrários devido ao aumento da oferta, mesmo quando a adoção institucional teoricamente aumenta a demanda.

O cronograma de inflação da Solana fornece mais previsibilidade. A rede diminui a inflação em 15% ao ano em direção a uma taxa terminal de 1,5%, independentemente da participação no staking. O staking institucional simplesmente redistribui quem ganha recompensas de inflação em vez de mudar a emissão total. No entanto, se a participação no staking aumentar acima dos níveis atuais de 67%, os rendimentos por staker diminuem à medida que mais participantes dividem o mesmo pool de recompensas.

As implicações competitivas se estendem além das principais redes atuais. Cadeias de proof-of-stake que ainda não foram lançadas em ETFs enfrentam pressão para construir rapidamente uma infraestrutura institucional ou perder a onda de capital. Avalanche, Cosmos, Cardano e outros devem convencer os custodians a priorizarem sua integração ou arriscam-se a uma marginalização permanente nos portfólios institucionais.

Isso cria dinâmicas de vencedor-levam-quase-tudo onde redes com prontidão institucional antecipada capturam capital desproporcional, que então financia um maior desenvolvimento de infraestrutura, atraindo mais capital em um ciclo virtuoso. Redes sem tração institucional espiral para a irrelevância à medida que capital e atenção se concentram em outro lugar. Os próximos dois anos provavelmente determinarão quais cadeias de proof-of-stake alcançarão legitimidade institucional e quais se tornarão jogos de nicho.

Efeitos Secundários: Disrupção do DeFi, Economia dos Validadores e Implicações para Camadas-2

A revolução do staking institucional reverbera muito além da simples captura de rendimento. Efeitos de segunda ordem reformularão a economia dos protocolos DeFi, alterarão os padrões de participação de validadores e influenciarão as trajetórias de desenvolvimento das Camadas-2 de maneiras que merecem uma análise dedicada.

Protocolos DeFi construídos em cadeias de proof-of-stake dependem fundamentalmente de liquidez de tokens nativos. Quando os usuários bloqueiam tokens no staking, permanece menos disponível para atividades de DeFi. A inovação do staking líquido resolveu isso tokenizando posições staked, mas o staking de ETF institucional ameaça reverter essa solução.

Considere os protocolos de empréstimos baseados em Ethereum. Aave permite stETH como garantia, permitindo que os usuários emprestem contra posições staked sem desfazer o staking. Essa eficiência de capital impulsiona uma atividade significativa no DeFi. Se o staking de ETF capturar capital institucional que de outra forma entraria no DeFi através do staking líquido, o crescimento do colateral disponível da Aave diminui.

A magnitude importa. Se $5 bilhões de depósitos potenciais de stETH entrarem em ETFs em vez de DeFi, a Aave perde $5 bilhões em colateral potencial, que poderia ter suportado $3-4 bilhões adicionais em empréstimos a taxas típicas de empréstimo-para-valor. Isso contraí a disponibilidade de crédito no DeFi e potencialmente aumenta os custos de empréstimo à medida que a oferta se aperta em relação à demanda.

Dinâmicas semelhantes afetam as exchanges descentralizadas. Uniswap e Curve hospedam pools de liquidez massivos de stETH-ETH que permitem a negociação eficiente entre posições staked e não staked. Esses pools exigem que os provedores forneçam ambos os ativos, ganhando taxas de negociação em troca. Se o crescimento do fornecimento de stETH diminuir devido à concorrência de ETFs, fornecer liquidez torna-se menos atrativo à medida que os volumes diminuem em relação aos requisitos de capital.

O mecanismo de auto-correção são as diferenças de rendimento. Se os rendimentos dos tokens de staking líquido caírem abaixo dos rendimentos dos ETFs devido à demanda reduzida, arbitragistas mudarão o capital até que os rendimentos se equilibrem. No entanto, durante períodos de transição, podem ocorrer dislocações significativas. Protocolos DeFi devem se preparar para possíveis choques de liquidez à medida que o capital migra.

Protocolos de farming e agregação de rendimento enfrentam perturbação particular. Estratégias que stake ETH via Lido para receber stETH, depositam stETH na Curve, stake os tokens LP de Curve na Convex e cultivam recompensas CVX têm sido fontes de rendimento populares. Cada passo adiciona complexidade, mas também rendimento adicional. Se o capital institucional preferir o staking simples de ETFs, essas complexas estratégias de farming perdem depositantes e seus rendimentos comprimem-se devido à atividade reduzida.

A força contrabalançadora é que o farming de rendimento sofisticado sempre atrairá alguns participantes, independentemente da disponibilidade de ETFs institucionais. Farmers de DeFi profissionais podem alcançar retornos líquidos materialmente mais altos do que o staking de ETFs ao aplicar estratégias em camadas, aceitando riscos de contratos inteligentes e gerenciando ativamente suas posições. Este subconjunto de usuários não migrará para ETFs porque estão dispostos aContent: accept higher complexity and risk for higher returns.

As economias dos validadores enfrentam mudanças profundas com a participação institucional. Atualmente, a validação do Ethereum permanece relativamente descentralizada com mais de 1,06 milhão de validadores operados por milhares de entidades independentes. Enquanto a Lido detém a maior participação com 24,4%, nenhuma entidade única controla mais de um terço do stake.

A participação em ETF institucionais concentra a validação entre um punhado de custodians qualificados. Se Coinbase, Anchorage e BitGo operarem coletivamente 20% dos validadores dentro de dois anos, três entidades controlam um stake equivalente a todo o da Lido. Essa concentração ameaça a resistência contra censura do Ethereum e sua neutralidade crível.

A preocupação técnica é a conluio entre validadores. Se um pequeno número de custodians controlar uma grande porcentagem de validadores, eles poderiam teoricamente coordenar para censurar transações, antecipar usuários através de MEV ou influenciar a governança do protocolo. Embora esses atores operem sob supervisão regulatória que desencoraja comportamentos inadequados, a capacidade técnica cria risco.

As respostas da comunidade podem incluir mudanças no protocolo para penalizar a concentração de validadores. Ideias como limitar o número de validadores que qualquer entidade pode operar ou diminuir as recompensas para validadores do mesmo operador têm sido discutidas em círculos de pesquisa do Ethereum. No entanto, implementar tais mudanças requer um design cuidadoso para evitar consequências indesejadas e manter a neutralidade crível da rede.

Validadores solo enfrentam pressões econômicas da competição institucional. Validadores individuais devem investir em hardware, manter a disponibilidade e monitorar operações. Validadores institucionais alcançam economias de escala, espalhando custos fixos por milhares de validadores. Essa lacuna de eficiência significa que operadores institucionais podem oferecer rendimentos líquidos ligeiramente maiores para investidores de ETF do que validadores solo conseguem após contabilizar os custos operacionais.

Com o tempo, essa desvantagem econômica pode reduzir a participação de validadores solo. Se validadores domésticos saírem devido a operações institucionais serem mais lucrativas, o Ethereum perde um constituinte crítico de descentralização. A rede deve encontrar maneiras de preservar a economia dos validadores solo ou corre o risco de se tornar dominada por instituições.

Protocolos de staking líquido poderiam realmente ajudar a preservar a descentralização. Ao agregar pequenos stakes e distribuí-los entre muitos operadores independentes, protocolos como o Rocket Pool mantêm a diversidade de validadores ao mesmo tempo que oferecem rendimentos comparáveis aos institucionais. Se a comunidade de pesquisa do Ethereum priorizar a descentralização, deve incentivar o desenvolvimento de protocolos de staking líquido em vez de vê-los como ameaças à adoção institucional.

As economias dos validadores da Solana diferem devido aos requisitos de infraestrutura mais elevados da rede. Operar um validador Solana requer hardware e banda larga mais caros do que a validação do Ethereum, criando economias de escala naturais que favorecem operações maiores. A aposta em ETF institucionais provavelmente acelera essa concentração em vez de introduzi-la.

O caso positivo é que o capital institucional melhora a segurança da Solana. Mais stake torna os ataques mais caros, e validadores institucionais trazem padrões operacionais profissionais que reduzem o tempo de inatividade. Se a Solana puder escalar o número de validadores juntamente com a concentração de stake, manterá a descentralização mesmo que grandes operadores controlem mais stake por operador.

As redes de Layer-2 enfrentam implicações complexas da participação institucional de Layer-1. O roteiro de escalonamento dominante do Ethereum depende de rollups como Arbitrum, Optimism e Base para lidar com o volume de transações, enquanto se consolidam na camada base do Ethereum. Esses rollups dependem da segurança do Ethereum, que teoricamente melhora com a maior participação na aposta.

No entanto, se o capital institucional se concentrar na aposta de Layer-1, menos fluirá para ecossistemas de Layer-2. Isso poderia retardar o desenvolvimento de DeFi de Layer-2 e o crescimento da liquidez em relação a cenários onde as instituições espalham capital por toda a pilha. As equipes de Layer-2 devem considerar se lançar seus próprios mecanismos de aposta ou focar exclusivamente na segurança do Ethereum.

Alguns Layer-2s, como o Polygon, têm conjuntos de validadores independentes e tokens de staking. O Polygon PoS usa staking com MATIC com mais de $1,8 bilhão estacado apoiando a escalabilidade do Ethereum. Se o capital institucional se concentrar na aposta em ETH e SOL, tokens alternativos de aposta de Layer-1 como o MATIC podem lutar para competir pela alocação institucional.

A exceção pode ser rollups que compartilham a segurança do Ethereum sem tokens separados. Base, construída pela Coinbase, herda a segurança do Ethereum enquanto oferece aos usuários da Coinbase uma marca familiar. Investidores institucionais podem preferir essa abordagem a tokens de Layer-2 autônomos, direcionando a atividade para rollups de segurança compartilhada sobre concorrentes de Layer-1 independentes.

O re-staking através do EigenLayer e protocolos similares adiciona outra camada de complexidade. Esses serviços permitem que ETH apostado proteja vários protocolos simultaneamente, gerando rendimento adicional. No entanto, o re-staking aumenta o risco porque penalidades de corte podem se aplicar a vários protocolos.

Provavelmente, ETFs institucionais evitam o re-staking inicialmente devido a esses riscos elevados. No entanto, se o EigenLayer amadurecer e provar seus controles de risco, futuros produtos de ETF podem incorporar o re-staking para aumentar os rendimentos. Isso exigiria orientação adicional do IRS sobre se o re-staking se encaixa no porto seguro da Receita Federal de 2025-31, criando incerteza regulatória que pode atrasar a adoção.

O padrão mais amplo emergente é a divergência entre usuários nativos de DeFi buscando o rendimento máximo por meio de estratégias complexas e investidores institucionais priorizando simplicidade e conformidade. Isso cria duas economias de staking paralelas: uma pilha sofisticada de DeFi usando derivados de staking líquido, farming e re-staking; e uma pilha institucional direta usando ETFs e staking custodial direto. Os dois sistemas interagirão e a arbitragem os conectará, mas eles atendem a diferentes usuários com diferentes prioridades.

Implicações Regulamentares e Globais: O Cenário Competitivo

O Procedimento de Receita 2025-31 representa os Estados Unidos movendo-se decisivamente para liderar a adoção institucional de criptomoedas. No entanto, seu impacto se estende muito além das fronteiras dos EUA, à medida que jurisdições globais reagem ao posicionamento competitivo americano.

A Regulamentação dos Mercados de Ativos Cripto da Europa (MiCA) entrou em vigor em 2024, criando o primeiro quadro regulamentar abrangente de criptomoedas da UE. O MiCA estabelece requisitos de licenciamento para provedores de serviços de cripto, impõe requisitos de reserva para stablecoins e impõe proteções ao consumidor. No entanto, o tratamento do MiCA sobre staking permanece menos desenvolvido que a abordagem dos EUA sob o Procedimento de Receita 2025-31.

Gestores de ativos europeus observam de perto os desenvolvimentos dos EUA. Se os ETFs americanos oferecerem com sucesso rendimentos de staking enquanto produtos europeus não puderem devido à incerteza regulatória, o capital fluirá para os mercados dos EUA. Essa pressão competitiva provavelmente acelera a orientação da Autoridade Europeia dos Valores Mobiliários e dos Mercados sobre staking em produtos regulados. Espera-se clareza sobre ETFs de staking da UE dentro de 12-18 meses após o sucesso dos produtos dos EUA.

A Autoridade de Conduta Financeira do Reino Unido sinalizou abertura à inovação em produtos cripto, mantendo proteções aos investidores. Após o Brexit, o Reino Unido pode se mover independentemente das regulamentações da UE, potencialmente permitindo que gestores de ativos britânicos ofereçam produtos de staking antes que alternativas compatíveis com o MiCA da UE surjam. Isso poderia posicionar Londres como um meio-termo entre a inovação dos EUA e a cautela da UE.

A Ásia apresenta um quadro fragmentado. A Autoridade Monetária de Cingapura adotou uma abordagem sofisticada para a regulamentação de cripto, licenciando exchanges e exigindo um gerenciamento robusto de riscos. No entanto, o mercado doméstico pequeno de Cingapura limita sua influência global. Se os reguladores de Cingapura aprovarem ETFs de staking, eles atendem primariamente a investidores regionais, em vez de capital institucional global.

A recente mudança de política amigável ao cripto de Hong Kong visa posicionar o território como o hub de cripto da Ásia. A Comissão de Valores Mobiliários e Futuros de Hong Kong aprovou ETFs de cripto com regras mais liberais do que muitas jurisdições ocidentais, incluindo permitir criações e resgates em espécie. Se Hong Kong permitir staking nesses produtos, pode atrair capital institucional asiático que de outra forma fluiria para os mercados dos EUA.

A Agência de Serviços Financeiros do Japão mantém regulamentações conservadoras de cripto após hacks de exchanges proeminentes em anos anteriores. É provável que os reguladores japoneses adotem uma abordagem de esperar para ver sobre os ETFs de staking, observando as experiências dos EUA e Europa antes de criar regras locais. Essa cautela significa que o capital institucional japonês acessa o staking principalmente por meio de produtos estrangeiros, em vez de ofertas domésticas.

A agressiva adoção de cripto pelo varejo na Coreia do Sul contrasta com regulamentações institucionais conservadoras. Fundos de pensão e companhias de seguro coreanos enfrentam limites estritos de investimento em cripto, independentemente de quão favoráveis as regulamentações de ETFs de staking possam se tornar. A participação institucional coreana significativa provavelmente requer reformas regulatórias mais amplas além da aprovação de produtos de staking.

O Oriente Médio, particularmente os Emirados Árabes Unidos, sinalizou interesse em se tornar uma jurisdição amigável ao cripto. A Autoridade Reguladora de Ativos Virtuais de Dubai e o Mercado Global de Abu Dhabi licenciaram inúmeras empresas de cripto e expressaram abertura para produtos inovadores. No entanto, a base limitada de capital institucional dessas jurisdições significa que os ETFs de staking aprovados lá servem principalmente como caixas de areia regulatória, em vez de grandes ímãs de capital.Conteúdo: Atraindo negócios de criptomoedas, mas geralmente carecendo da sofisticação regulatória para implementar rapidamente frameworks de ETF de staking. O Brasil, como a maior economia da região, poderia liderar se o regulador de valores mobiliários, a Comissão de Valores Mobiliários, priorizasse produtos de criptomoedas. No entanto, a instabilidade política e os desafios econômicos costumam empurrar a regulamentação de criptomoedas para baixo na lista de prioridades.

As implicações competitivas para redes de blockchain são profundas. Redes com forte tração institucional nos EUA - principalmente Ethereum e Solana - beneficiam-se ao serem as primeiras a capturar os fluxos de ETF de staking. Redes mais populares em outras jurisdições devem esperar pela clareza regulatória dessas regiões antes de acessar fontes de capital comparáveis.

A força relativa de Cardano no Japão e em mercados africanos oferece benefício institucional mínimo até que essas jurisdições aprovem produtos de staking. A natureza descentralizada de Cosmos a torna popular entre comunidades conscientes da soberania, mas mais difícil de embalar para consumo institucional. Essas redes enfrentam batalhas difíceis por capital institucional, a menos que convençam reguladores e gestores de ativos dos EUA a priorizá-las junto com ETH e SOL.

As considerações de arbitragem regulatória são importantes para gestores de ativos. Se os EUA mantiverem as regulamentações de staking mais favoráveis enquanto outras jurisdições ficam para trás, patrocinadores de ETF baseados nos EUA ganham vantagens competitivas sobre rivais estrangeiros. Gestores de ativos europeus e asiáticos podem estabelecer subsidiárias nos EUA para oferecer produtos de staking, consolidando a atividade da indústria nos mercados americanos.

A concentração de atividade da indústria cripto nos Estados Unidos cria riscos de centralização que contradizem o ethos descentralizado das criptomoedas. Se as regulamentações dos EUA determinarem efetivamente quais redes têm acesso ao capital institucional, os reguladores americanos ganham influência desproporcional sobre quais tecnologias de blockchain prosperam. Essa preocupação com captura regulatória motiva esforços de coordenação internacional, mas interesses competitivos nacionais muitas vezes sobrepõem-se à cooperação na prática.

A Organização Internacional de Comissões de Valores (IOSCO) fornece um fórum para coordenação regulatória. No entanto, as recomendações da IOSCO não são vinculativas, e as jurisdições frequentemente se desviam com base em prioridades locais. Padrões globais significativos para produtos de staking provavelmente exigem anos de negociação e podem nunca alcançar a especificidade necessária para a certeza do produto.

O padrão emergente é de fragmentação regulatória em vez de harmonização. Os EUA avançam primeiro com regras claras de ETF de staking. A Europa segue cautelosamente com mais ênfase na proteção do consumidor. A Ásia se divide entre jurisdições favoráveis à inovação (Hong Kong, Singapura) e conservadoras (Japão). Essa fragmentação beneficia redes com presença global e múltiplas portas de entrada institucionais enquanto desvantagem alternativas concentradas regionalmente.

As implicações fiscais estendem-se além do foco dos EUA no safe harbor. Diferentes jurisdições tributam recompensas de staking de maneira diferente: algumas as tratam como renda ao recebimento, outras tributam apenas na venda, e algumas ainda não esclareceram. Investidores institucionais devem navegar por essa complexidade ao alocar através de produtos de staking em múltiplas jurisdições.

Investidores institucionais dos EUA que fazem staking através de ETFs em conformidade desfrutam de tratamento fiscal claro graças ao Procedimento de Receita 2025-31. Investidores europeus e asiáticos carecem de clareza comparável em muitos casos, criando atrito que favorece produtos domiciliados nos EUA. Redes que desejam capital institucional global devem trabalhar com reguladores em diversas jurisdições para alcançar certeza tributária, um processo intensivo em recursos que favorece protocolos bem financiados em vez de alternativas bootstrap.

A dimensão geopolítica importa cada vez mais. À medida que o cripto se torna infraestrutura estrategicamente importante, as nações competem para dominar seu desenvolvimento. A declaração do Tesouro dos EUA de que a orientação mantém os Estados Unidos como líder global em tecnologia blockchain reflete essa mentalidade competitiva. O desenvolvimento do yuan digital da China, o framework MiCA da Europa e experimentos em mercados emergentes representam tentativas de moldar a evolução do cripto.

ETFs de staking tornam-se peões neste jogo maior. Nações que permitem esses produtos atraem capital e atividade industrial. As que proíbem ou retardam cedem terreno para concorrentes. O resultado é uma corrida para proporcionar clareza, com vencedores capturando participações desproporcionais de uma indústria potencialmente trilionária.

Pensamentos finais

O Procedimento de Receita 2025-31 marca o momento em que as finanças institucionais abraçam totalmente o staking de proof-of-stake. Por anos, a indústria cripto argumentou que os rendimentos de staking tornam tokens de proof-of-stake fundamentalmente diferentes de ativos tradicionais. Agora, com a bênção do IRS e clareza operacional, este argumento chega a investidores institucionais convencionais através de produtos regulamentados.

Os próximos 12-24 meses determinarão quais redes de proof-of-stake capturarão capital institucional significativo e quais perderão esta oportunidade geracional. Três fatores determinam de forma esmagadora os vencedores: infraestrutura institucional existente, clareza regulatória além apenas do staking, e narrativas de investimento convincentes que ressoam com alocadores de ativos tradicionais.

Ethereum entra neste período com vantagens estruturais que beiram o insuperável. Mais de $28 bilhões em ativos de ETF já existem esperando para ativar staking, infraestrutura abrangente de custódia e validadores opera em escala, e a familiaridade institucional com Ethereum excede todas as alternativas. O ETF ETHA da BlackRock de $15,7 bilhões sozinho poderia adicionar 3-5 milhões de ETH ao staking dentro de meses da implementação total.

No entanto, os rendimentos do Ethereum de 3-4% ficam aquém do Solana de 6-7% e radicalmente atrás de alternativas com rendimentos mais altos, como Cosmos, com 18%. Alocadores de ativos buscando rendimento máximo dentro do proof-of-stake podem diversificar além do Ethereum, apesar de sua liderança de mercado. Isso cria aberturas para concorrentes se conseguirem construir confiança institucional comparável.

Solana representa a alternativa institucional mais viável. O primeiro ETF de staking foi lançado com sucesso, os principais custodians oferecem suporte ao staking de SOL, e as vantagens de desempenho da rede traduzem-se em métricas tangíveis de throughput que as instituições entendem. Se Solana mantiver a estabilidade da rede enquanto os debates de escalonamento do Ethereum continuarem, os influxos de capital podem surpreender positivamente.

Os fatores críticos de observação para 2025-2026 são dados de fluxo de ETF, métricas de concentração de validadores e impactos de liquidez no DeFi. Os fluxos mensais para ETFs de staking de Ethereum e Solana sinalizarão o apetite institucional. Se os fluxos corresponderem aos padrões de adoção inicial de ETFs de Bitcoin, $50-100 bilhões podem entrar em produtos de staking dentro de dois anos. Este tsunami de capital remodela fundamentalmente a economia de blockchain.

A concentração de validadores merece monitoramento contínuo. Se Coinbase, Anchorage e BitGo coletivamente excederem 25% dos validadores do Ethereum, preocupações de centralização intensificar-se-ão. A comunidade pode buscar mudanças de protocolo para limitar a concentração ou a coordenação social pode pressionar instituições a distribuir a participação de forma mais ampla. Como essa tensão se resolve determinará a neutralidade credível do Ethereum a longo prazo.

A adaptação de protocolos DeFi indicará a saúde do ecossistema mais amplo. Se Aave, Curve, Uniswap e outros mantiverem ou aumentarem o TVL apesar da competição de staking institucional, demonstra que estratégias sofisticadas de DeFi retêm valor junto a produtos ETF mais simples. Se o TVL de DeFi estagnar ou diminuir, sugere que o capital institucional está deslocando em vez de complementar a atividade existente.

As estratégias dos detentores de tokens devem evoluir com o cenário em mudança. Para os detentores de ETH que buscam exposição passiva com carga operacional mínima, ETFs de staking agora oferecem acesso regulamentado a rendimentos previamente disponíveis apenas através de configuração técnica ou protocolos DeFi. Os detentores que priorizam descentralização e composibilidade devem continuar usando derivativos de staking líquido através de Lido, Rocket Pool ou alternativas.

Validadores de rede devem se adaptar ao aumento da competição institucional. Validadores solo podem precisar juntar-se a pools de staking para manter a viabilidade econômica contra economias de escala institucionais. Operações de staking profissional devem enfatizar a diferenciação através de desempenho superior, diversificação geográfica única ou estratégias MEV especializadas que justifiquem taxas premium.

Protocolos DeFi devem se preparar para o capital institucional como concorrente e potencial parceiro. Projetar produtos que integrem com o staking de ETF - como mercados secundários para ações de ETF ou derivativos baseados em rendimentos de staking - poderia capturar a atenção institucional. Protocolos que desconsideram a adoção institucional correm o risco de serem ultrapassados à medida que o capital flui por novos canais.

A história não contada mais importante do final de 2025 é que o Procedimento de Receita 2025-31 representa a validação regulatória de que o staking de proof-of-stake é uma atividade financeira legítima em vez de um jogo especulativo. Essa mudança filosófica importa mais do que qualquer detalhe técnico individual. Quando o Tesouro dos EUA e o IRS explicitamente abençoam o staking em produtos regulamentados, eles sinalizam que a tecnologia de blockchain graduou-se de experiência a infraestrutura.

Essa validação atrairá capital institucional atualmente aguardando à margem devido à incerteza regulatória. Tesourarias corporativas, fundos de pensão, doações e companhias de seguros que evitaram cripto podem agora alocar para produtos de staking com aprovação da equipe de conformidade. O potencial de base de capital que entra no staking supera a participação atual.

Os próximos dois anos provavelmente verão ativos de ETF de staking crescerem de quase zero para $100 bilhões ou mais, concentrados em produtos de Ethereum e Solana. Essa adoção institucional legitima o proof-of-stake.Consensos mechanismos e valida redes que priorizaram a prontidão institucional sobre os métrica puramente técnicos. Redes que ignoraram as necessidades institucionais lutarão para acompanhar à medida que os pioneiros consolidam suas vantagens.

Para investidores individuais e instituições, o imperativo estratégico é claro: entender quais redes possuem infraestrutura institucional, monitorar a concentração de validadores com cuidado e observar como finanças tradicionais e DeFi coexistem ou competem. A grande revolução do staking de ETF começou. Aqueles que entendem suas implicações capturarão retornos. Aqueles que ignoram perderão a mais significativa entrada de capital institucional na história das criptomoedas.

A transformação de uma atividade cripto de nicho para um produto institucional mainstream representa um momento de maturidade para toda a indústria de blockchain. O Procedimento de Receita 2025-31 não apenas clarificou o tratamento fiscal - ele abriu as comportas para trilhões em capital institucional participarem finalmente na economia de staking que definiu as redes de prova de participação desde sua criação. Os vencedores nesta nova era serão as redes que entenderam as exigências institucionais anos atrás e construíram de acordo. Os perdedores serão aqueles que priorizaram a retórica da descentralização sobre a implantação prática de infraestrutura.