Криптобиржа Gemini запустила что-то, что еще несколько лет назад казалось бы невозможным: кредитную карту, которая автоматически конвертирует ваши ежедневные покупки в криптовалюту для стейкинга, генерируя пассивный доход, пока вы спите.

Кредитная карта Gemini Solana предлагает владельцам карт до 4% возврата в SOL на покупки с инновационным поворотом, отличающим ее от традиционных криптовалютных карт вознаграждений. Впервые эти награды SOL могут быть автоматически зафиксированы для получения дохода до 6.77% годовых, эффективно превращая рутинные траты в сложное инвестиционное средство.

Этот продукт представляет собой больше, чем просто еще одну карту вознаграждений на все более перенасыщенном рынке. Он сигнализирует о слиянии трех ранее отдельных областей: потребительские платежи, программы вознаграждений с использованием криптовалюты и механизмы стейкинга децентрализованных сетей. Когда вы заправляете машину с помощью карты Gemini Solana, вы не просто получаете кэшбэк.

Вы участвуете в сложной экономической системе, где торговые комиссии субсидируют вознаграждения в токенах, которые затем автоматически делегируются валидаторам блокчейна, обеспечивающим безопасность сети Solana и делящимся с вами своим доходом.

Последствия выходят далеко за пределы самой карты. Как отметили аналитики Mizuho, число регистраций на кредитную карту Gemini выросло с 8,000 в 2024 году до почти 31,000 к августу 2025 года, демонстрируя сильный спрос на продукты, которые соединяют традиционные финансы и генерацию дохода, свойственную криптовалютам.

Согласно собственным данным Gemini, пользователи, которые удерживали свои вознаграждения в Solana не менее года, увидели рост своих накоплений на 299.1% по состоянию на июль 2025 года, несмотря на то, что это отражает как награды от стейкинга, так и значительное увеличение цены SOL в период бычьего рынка.

Ниже мы анализируем механику, преимущества, риски и будущую траекторию криптокредитных карт, интегрирующих функцию стейкинга.

В частности: как эти продукты действительно работают под поверхностью? Какие стимулы побуждают биржи предлагать их, и на какие экономические компромиссы соглашаются пользователи, принимая эти карты? По мере того, как регулирующие нормы развиваются, а технологии совершенствуются, могут ли повседневные расходы стать стандартной точкой входа в генерацию дохода на блокчейн? И что произойдет, когда наступит неизбежная криптозима, превращая бумажные доходы в реальные потери, в то время как пользователи продолжают накапливать волатильные активы с каждой покупкой?

Состояние Криптокредитных Карт Сегодня: Рынок Взрослеет

Прежде чем углубляться в инновации в области стейкинга, стоит понять более широкую картину криптокредитных карт и то, как они эволюционировали из нишевых продуктов в массовые предложения, поддерживаемые крупными платёжными сетями.

Криптокредитные карты в их нынешней форме представляют собой обычные кредитные продукты, выдаваемые регулируемыми банками, которые предоставляют криптовалюту в качестве механизма вознаграждения вместо традиционного кэшбэка или баллов. В отличие от дебетовых карт, которые используют средства из криптобалансов, это настоящие кредитные инструменты с месячными циклами расчета, процентными начислениями на непогашенные балансы и требованиями кредитного андеррайтинга. Вознаграждение в криптовалюте обычно рассчитывается в виде процента от сумм покупок и зачисляется в аккаунт держателя карты в эмитирующей бирже или кастодиане, обычно в течение нескольких часов или дней после транзакции. категории, представляющие частые и предсказуемые расходы. Ставка 4% на газ, зарядку электромобилей и совместные поездки применяется к расходам до $300 в месяц в этих категориях, после чего ставка снижается до 1%. Этот лимит предотвращает манипуляции с системой, при этом обеспечивая значительные награды для типичных пользователей. Категория питания зарабатывает 3% без ограничений, признавая, что расходы в ресторанах составляют значительную часть дискреционных бюджетов многих держателей карт. Покупки продуктов приносят 2%, а все остальные покупки приносят 1%. Кроме того, программа вознаграждений Gemini Vault предлагает до 10% возврата у определенных продавцов, при этом применяются месячные лимиты и условия, специфичные для продавцов.

Вознаграждения распределяются в реальном времени, что является значительным преимуществом по сравнению с традиционными программами вознаграждений, требующими ожидания циклов выписки счетов. Когда транзакция обрабатывается, соответствующая награда в SOL появляется на счету пользователя в Gemini почти мгновенно. Эта незамедлительность служит нескольким целям: она вызывает моментальное удовлетворение, поощряет пользователей часто проверять баланс своего счета и знакомит пользователей с реальными изменениями цены токенов, что может усилить психологическое воздействие вознаграждений по мере колебаний цен.

Автоматическая функция стейкинга представляет собой основную инновацию. Пользователи могут выбрать автоматический стейкинг при регистрации карты или выбрав Solana в качестве предпочитаемой валюты вознаграждений в настройках своего аккаунта. После активации награды в SOL автоматически делегируются инфраструктуре стейкинга Gemini, где они начинают приносить дополнительный доход через участие в проверке сети Solana. Gemini рекламирует ставку стейкинга до 6,77%, хотя эта ставка варьируется в зависимости от условий сети, производительности валидатора и структуры комиссий Gemini.

Механизм стейкинга работает через институциональную инфраструктуру хранения и стейкинга Gemini. Вместо того чтобы требовать от пользователей управления собственными адресами кошельков, выбора валидаторов и времени эпохи, Gemini берет на себя эти технические сложности за кулисами. Награды в SOL объединяются с другими вкладами пользователей и делегируются валидаторам, которые Gemini проверила на предмет производительности, надежности и безопасности. Эта абстракция делает стейкинг доступным для пользователей, которым не хватает технических знаний или желания управлять этими деталями самостоятельно, хотя это также создает централизованную точку контроля и риск контрагента.

Пользователи могут снять свои награды в любой момент через приложение Gemini, хотя время вывода может варьироваться от нескольких часов до нескольких дней из-за механизмов активации и деактивации на основе эпохи Solana. Эта функция ликвидности отличает продукт от традиционных стейкинговых соглашений, которые часто налагают более длительные периоды блокировки, хотя пользователям все равно следует планировать заранее, если им нужен немедленный доступ к своему стейкингу в SOL.

С стратегической точки зрения Gemini, карта Solana служит нескольким целям. Во-первых, она углубляет отношения биржи с экосистемой Solana после предыдущих инициатив, которые включали поддержку переводов USDC и USDT на Solana, институциональные стейкинговые услуги для Solana и партнерства с проектами экосистемы Solana. Совмещая себя с одной из самых быстрорастущих криптосетей, Gemini позиционирует себя для получения выгоды от импульса Solana в децентрализованном финансировании, платежах и активности разработчиков.

Во-вторых, карта создает естественный путь для пользователей к накоплению SOL через регулярные траты, а не явные покупки. Этот подход может быть психологически мощным, так как пользователи могут воспринимать вознаграждения как «бесплатные деньги», хотя они фактически конвертируют траты в накопление SOL. Согласно данным Gemini, держатели карт, которые держали вознаграждения в Solana в течение как минимум одного года, увидели прирост почти на 300%, хотя эта цифра отражает динамику цен SOL в период «бычьего» рынка и не должна интерпретироваться как гарантированный будущий доход.

В-третьих, функция автоматического стейкинга увеличивает «липкость» продукта, создавая позицию, генерирующую доход, которую пользователи могут быть не склонны оставлять. Компонирующая природа наград от стейкинга означает, что пользователи, которые сохраняют свои карты и позволяют наградам накапливаться со временем, могут строить значительные позиции без трений регулярных покупок или депозитов. Это снижает текучесть и увеличивает вероятность того, что пользователи останутся заинтересованными в платформе Gemini в долгосрочной перспективе.

В-четвертых, карта генерирует ценную информацию о паттернах расходов пользователей, предпочтениях категорий и чувствительности к ценам, что может информировать разработку продуктов Gemini, маркетинговые стратегии и возможности для партнерства. Это преимущество данных особенно ценно по мере того, как криптоиндустрия созревает и платформы стремятся создавать более персонализированные, целенаправленные пользовательские опыты.

Сеть Solana также выигрывает от существования карты. Каждый пользователь карты, выбравший стейкинг, вносит дополнительный вклад в сеть, увеличивая её безопасность и децентрализацию. Хотя индивидуальные награды от карт представляют относительно небольшие ставки, в масштабе по всей тысячи пользователей совокупное воздействие может быть значительным. Кроме того, карта служит маркетингом для Solana, знакомя мейнстримовых потребителей с возможностями и экосистемой сети. Совпадение между коммерческими интересами Gemini и ростом сети Solana создает симбиотические отношения, которые обе стороны стремятся культивировать.

Механика вознаграждений и стейкинга: Как ценность течет через систему

Понимание того, как на самом деле работают криптокарты с функцией стейкинга, требует отслеживания движения ценности от момента покупки через распределение вознаграждений до дохода от стейкинга и конечной ликвидности. Механика включает в себя множество сторон, несколько технических систем и экономических отношений, которые принципиально отличаются от традиционных программ вознаграждений.

Когда держатель карты совершает покупку, транзакция следует стандартному потоку платежей по кредитной карте. Процессор платежей продавца связывается с платежной сетью карты, которая направляет транзакцию в банк-эмитент для авторизации. Банк проверяет доступный кредит, применяет алгоритмы обнаружения мошенничества и либо одобряет, либо отклоняет транзакцию. Если одобрено, продавец получает оплату за вычетом комиссии за межбанковский обмен, процент которой варьируется в зависимости от категории продавца и типа транзакции, но обычно составляет от 1,5% до 3,5% для транзакций по кредитным картам. Эта комиссия за межбанковский обмен является тем, что в конечном итоге финансирует большинство программ вознаграждений по кредитным картам.

Для карт с криптовалютными вознаграждениями расчет вознаграждения происходит параллельно или сразу после обработки транзакции. Система выпускающей карты определяет ставку вознаграждения на основе категории транзакции и умножает её на сумму транзакции. Например, расходы в ресторане на сумму $100 на карте Gemini Solana вызвали бы расчет вознаграждения в размере 3%, что привело бы к распределению $3 в виде SOL на счет держателя карты. Фактическое количество токенов SOL распределяется в зависимости от текущей рыночной цены в момент расчета, вводя первый элемент волатильности криптовалюты в уравнение.

Токены вознаграждения должны откуда-то поступать. В большинстве случаев эмитент карты поддерживает запас вознаграждаемой криптовалюты, покупая её или на открытом рынке, или через партнерства с фондом токена или фондами развития экосистемы. Эмитент может покупать токены заранее, чтобы зафиксировать предсказуемые расходы, приобретать их в реальном времени, когда вознаграждения распределяются, или использовать комбинацию обеих стратегий. В некоторых случаях, особенно с родными токенами, такими как CRO для Crypto.com или при работе напрямую с основателями блокчейна, эмитенты могут получать токены по субсидированным ставкам или через соглашения о развитии экосистемы, которые обеспечивают маркетинговую ценность в обмен на сниженные цены на токены.

Как только токены вознаграждения распределяются на счет пользователя, может вступить в действие механизм стейкинга, если пользователь выбрал эту опцию. Для карты Gemini Solana это происходит автоматически. Токены SOL переводятся с основного баланса счета пользователя на стейкинговый счет, где они делегируются валидаторам сети Solana.

Стейкинг Solana работает через механизм делегированного доказательства стейка. Владельцы токенов делегируют свои SOL валидаторам, которые использують этот стейк, чтобы участвовать в консенсусе сети. Валидаторы предлагают блоки, голосуют за то, какие блоки должны быть добавлены в блокчейн, и коллективно обеспечивают сеть от атак. Чем больше стейка контролирует валидатор через делегацию, тем больший вес голоса у него в консенсусе и тем чаще они выбираются для предложения блоков.

Валидаторы зарабатывают награды за свое участие через два основных механизма. Во-первых, они получают часть недавно созданных токенов SOL, которые создаются через инфляционный график сети. Ставка инфляции Solana начиналась с 8% и уменьшается на 15% ежегодно, целеваясь на долгосрочную ставку 1,5%. На 2024 год инфляция достигла примерно 4,8%.

Эти недавно созданные токены распределяются между валидаторами и их делегаторами пропорционально их стейку. Во-вторых, валидаторы зарабатывают часть комиссий за транзакции, выплачиваемых пользователями, которые взаимодействуют с сетью. Хотя они на данный момент малы по сравнению с инфляционными вознаграждениями, комиссии за транзакции будут становиться все более важными по мере того, как инфляция будет снижаться со временем.

Валидаторы взимают комиссионные выплаты за свои услуги, которые обычно составляют от 0% до 10%, но чаще всего около 5-8%. Эта комиссия вычитается из вознаграждений до их распределения делегаторам. [Рекламируемая ставка комиссии Gemini составляет]Here's the translation of the content, adhering to the specified guidelines:

Content: staking rate of up to 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) представляет чистую доходность после применения комиссий валидатора. Фактическая ставка может колебаться в зависимости от изменений в инфляции сети, общего количества застейканных SOL, производительности валидаторов и структуры комиссий Gemini.

Время распределения наград связано с эпохами Solana. [Эпоха длится примерно два-три дня](https://tokentax.co/blog/solana-staking), в течение которых валидаторы обрабатывают транзакции и поддерживают функционирование сети. В конце каждой эпохи награды рассчитываются на основе производительности каждого валидатора, включая такие факторы, как время работы без сбоев, точность голосования и количество предложенных блоков. Эти награды затем распределяются между делегаторами пропорционально на основе их застейканных сумм.

Когда пользователь решает анстейкнуть свои SOL, он инициирует процесс деактивации, который также следует границам эпох. Новоанстейкнутые токены входят в состояние "деактивации" и становятся полностью ликвидными в начале следующей эпохи. [Это обычно приводит к периоду ожидания от нескольких часов до нескольких дней](https://cryptoforinnovation.org/solana-staking-mechanics-a-step-by-step-explanation/). Кроме того, Solana реализует лимит скорости, при котором только 25% общего количества стейка сети может быть деактивировано за одну эпоху, что предотвращает резкие дестабилизирующие изменения в безопасности сети.

Компаунинг стейкинг-наград означает, что доходы накапливаются на основе как изначального стейка, так и ранее полученных наград. Это создает экспоненциальный рост с течением времени, при условии, что стейк остается неизменным, а награды продолжают автоматически застейкинговаться. Разница между простыми и сложными доходами становится значительной в длительных временных периодах, и поэтому продукты, такие как карта Gemini Solana, подчеркивают возможность автоматического рестейкинга.

Сравнение этой конфигурации с альтернативными структурами вознаграждений подчеркивает компромиссы, с которыми сталкиваются участники. Традиционные криптокэшбэк-карты, такие как Coinbase Card, предлагают награды без интеграции стейка, предоставляя пользователям немедленную ликвидность и возможность свободно продавать, конвертировать или переводить токены. Этот подход придает приоритет гибкости и избегает сложности механики стейкинга, но отказывается от дополнительного дохода, который может обеспечить стейкинг. Карты, предлагающие нативные токен-вознаграждения с требованиями стейкинга, такие как модель Crypto.com, создают более сильные эффекты удержания, требуя от пользователей застейкать токен платформы для разблокировки более высоких ставок вознаграждения, тем самым связывая финансовые интересы пользователей с производительностью токена платформы.

Подход Gemini Solana представляет собой золотую середину: пользователи получают награды в ликвидном активе, который не является нативным для платформы Gemini, но эти награды могут автоматически участвовать в стейкинге, приносящем доход, без необходимости дополнительных шагов или финансовых обязательств. Это снижает трение, добавляя компонент доходности, который может поощрять более длительные периоды удержания и более глубокое вовлечение как с Gemini, так и с экосистемой Solana.

## Преимущества для пользователей, эмитентов и сетей: Трехсторонний путь создания ценности

Интеграция расходов, вознаграждений и стейкинга создает очевидные преимущества для каждого участника экосистемы, хотя эти преимущества сопряжены с соответствующими рисками и компромиссами, которые будут рассмотрены в следующем разделе.

Для пользователей самое очевидное преимущество заключается в возможности зарабатывать криптовалютные вознаграждения на повседневных расходах без явных инвестиционных решений. В отличие от покупки криптовалюты через биржу, что требует принятия решения, планирования бюджета и часто эмоциональной стойкости во время рыночной волатильности, накопление наград на основе расходов происходит пассивно, пока пользователи осуществляют обычную расходную деятельность. Это психологическое преимущество может упростить пользователям сохранение долгосрочных криптопозиций, поскольку награды воспринимаются как бонусная ценность, а не как капитал под риском.

Функциональность автоматического стейкинга добавляет второй уровень пассивного дохода без необходимости технических знаний о выборе валидаторов, управлении кошельком или сроках эпох. Для многих пользователей сложности прямого стейкинга представляют значительный барьер для входа. Карта Gemini Solana полностью устраняет это трение, делая возможным получение дохода от стейкинга, без необходимости когда-либо узнавать разницу между эпохой и валидатором или понимать, как работает консенсус proof-of-stake. Эта доступность могла бы значительно расширить круг пользователей, участвующих в стейкинге сети, демократизируя доступ к доходам, которые ранее были ограничены более технически подкованными криптоэнтузиастами.

Потенциал для компаундирования доходов создает привлекательную долгосрочную экономику для пользователей, поддерживающих свои позиции. Рассмотрим пользователя, который тратит $3,000 ежемесячно с помощью своей карты со средней ставкой вознаграждения 2%, накапливая $60 в виде вознаграждений SOL ежемесячно. Если эти вознаграждения автоматически застейканы с годовой доходностью 6,77%, через год пользователь накопит примерно $741 в виде вознаграждений SOL только от расходов, плюс дополнительные $25 от доходов от стейкинга на эти вознаграждения.

За пять лет, при условии консистентных расходов и неизменных ставок, пользователь мог бы накопить более $3,800 в виде SOL, при этом почти $200 поступили бы от доходов стейкинга. Эти расчеты исключают любое повышение цены SOL, которое могло бы значительно усилить доходность в бычьем рынке или уменьшить их в медвежьем рынке.

Диверсификация представляет собой еще одно потенциал для пользователей, которые придерживаются в основном фиатной валюты или традиционных инвестиций. Автоматически конвертируя часть расходов в криптовалютные вознаграждения, пользователи получают доступ к классу активов, который исторически демонстрировал низкую корреляцию с традиционными рынками. Этот доступ происходит малыми дозами, снижая психологический стресс от принятия крупных решений по аллокации, при этом все же формируя значительные позиции с течением времени. Для пользователей, которые верят в долгосрочную траекторию криптовалют, но которым сложно прогнозировать лучшие моменты для инвестирования, накопление на основе вознаграждений предлагает форму усреднения долларовой стоимости, где "стоимость" - это расходы, которые в любом случае произошли бы.

Для эмитентов, таких как Gemini, преимущества сосредоточены на привлечении пользователей, вовлеченности и пожизненной ценности. Кредитные карты генерируют доход от межбанковской комиссии за каждую транзакцию, обеспечивая устойчивый поток доходов, который масштабируется вместе с расходами пользователей. Более важно, карты служат мощными инструментами для привлечения клиентов. [Аналитики Mizuho отметили, что регистрация карт создает "эффект маховика,"](https://stocktwits.com/news-articles/markets/equity/solana-becomes-the-latest-addition-to-gemini-s-crypto-credit-card-lineup/ch66cl0R3pc) при котором примерно половина держателей карты также становятся месячными биржевыми трейдерами. Этот коэффициент конверсии означает, что карта эффективно служит маркетинговым каналом с встроенной квалификацией, привлекая пользователей, которые уже тратят деньги и, вероятно, заинтересуются торговыми услугами.

Данные, генерируемые от использования карты, предоставляют ценные инсайты о поведении пользователей, предпочтениях в категориях и паттернах расходов, которые могут информировать разработку продуктов, маркетинговые стратегии и переговоры с партнерами. В отличие от данных торговли, которые показывают эпизодическое поведение во время рыночной волатильности, данные о расходах предлагают окно в ежедневные финансовые привычки пользователей и их долгосрочные привычки. Эта информация может использоваться для создания более целевых пользовательских опытов, персонализированных предложений и моделей прогнозирования пожизненной ценности пользователя.

Интеграция со стейкингом специально увеличивает удержание пользователей, создавая позиции, генерирующие доход, от которых пользователи могут не захотеть отказываться. Чем дольше награды остаются застейканными, тем больше ценности накапливается, создавая коэффициент затрат на смену для перехода к конкуренту. Это сокращение оттока напрямую переводится в более высокие расчеты пожизненной ценности, что делает экономически целесообразным предоставление конкурентных ставок вознаграждений, даже когда маржи сжаты.

Стратегическое позиционирование в блокчейн-экосистемах представляет собой еще одно ключевое преимущество для эмитентов. Запуская карты, специфичные для экосистем Биткойна, XRP и Solana, Gemini закрепляет себя как партнера этих сетей, а не конкурента или просто поставщика услуг. Эти партнерства могут привести к финансированию развития экосистемы, маркетинговой поддержке, интеграции с приложениями нативными для сети и преимуществам первого хода по мере появления новых продуктов и функций. Поскольку блокчейн-сети все больше признают важность розничной вовлеченности пользователей, эмитенты, которые построили мосты между традиционными платежами и инфраструктурой, основанной на криптовалюте, будут занимать ценные позиции.

Для сетей, таких как Solana, выгоды в основном связаны с увеличением участия в стейкинге, привлечением пользователей и повышением осведомленности об экосистеме. Каждый пользователь карты, который выбирает автоматический стейкинг, вносит дополнительную ставку в сеть, увеличивая её безопасность, децентрализацию и сопротивляемость атакам. Хотя индивидуальные ставки от вознаграждений карты могут быть малы, совокупный эффект среди тысяч пользователей может быть значительным. Более важно, что такая форма стейкинга представляет собой высоко распределенные ставки от розничных пользователей, а не концентрированные владения от учреждений или китов, способствуя более сильной децентрализации.

Карта служит маркетинговым инструментом для Solana, выводя сеть на рынок традиционных потребителей. Многие пользователи карты могут иметь ограниченный предыдущий опыт с Solana или технологией блокчейна в целом. Создавая плавный, беспроблемный опыт накопления и стейкинга SOL, карта помогает нормализовать восприятие сети в сознании пользователей и может служить шлюзом к более глубокому вовлечению в экосистему. Пользователи, которые накапливают значительное количество SOL через вознаграждения, могут заинтересоваться, что они могут делать с этими токенами помимо стейкинга, потенциально ведя их к изучению децентрализованных приложений, NFT-рынков или DeFi-протоколов на базе Solana.

Согласование стимулов между тратами пользователей, доходами эмитента и ростом сети создает положительную обратную связь, когда все стороны получают выгоду от увеличения использования карты.

```Usage. Эта трехсторонняя ценностная перспектива объясняет, почему к 2025 году распространились экосистемные карты, с множеством бирж, стремящихся запустить партнерства с крупными блокчейн сетями.

## Основные риски и компромиссы: Скрытые затраты превращения расходов в доход

Хотя преимущества криптовалютных кредитных карт с интеграцией стейкинга значительны, риски и компромиссы также важны для понимания. Пользователи, вступающие в такие договоренности, должны осознавать, что именно они принимают, в обмен на вознаграждения и доходы.

Волатильность цен на криптовалюты представляет собой самый значительный риск для держателей карт. В отличие от традиционного кешбэка, который обеспечивает стабильные долларовые значения, криптовалютные вознаграждения непрерывно колеблются в стоимости. Пользователь, заработавший вознаграждений на сумму $100 в SOL за один месяц, может обнаружить, что эти вознаграждения стоят $80 или $120 на следующей неделе в зависимости от рыночных движений. На более долгосрочных временных периодах эта волатильность может быть экстремальной. Пользователи, накопившие вознаграждения во время бычьих рыночных условий, могут столкнуться с существенными бумажными потерями во время последующих коррекций или медвежьих рынков.

Показатель от Gemini о [увеличении на 299% для пользователей, удерживавших вознаграждения в SOL в течение одного года](https://www.gemini.com/blog/gemini-releases-solana-edition-of-the-gemini-credit-card-and-automatic) иллюстрирует upside этой волатильности, но также скрывает downside рисков. Во время периодических медвежьих рынков крипто SOL совершал снижения более чем на 90% от пика до дна. Пользователь, накопивший вознаграждения во время эйфорических максимумов, мог наблюдать, как эти активы теряли в стоимости аналогичными масштабами во время последующих снижения. Хотя доходы от стейкинга продолжают накапливаться во время этих периодов, они обычно недостаточны для компенсации основных ценовых снижений. Доходность от стейкинга в 6,77% обеспечивает мало утешения, когда базовый актив теряет 50% своей стоимости.

Взаимодействие между накоплением вознаграждений и волатильностью цен может создавать перверсивные стимулы вокруг поведения потребителей. Пользователи, чрезмерно концентрирующиеся на максимизации вознаграждений во время бычьих рынков, могут тратить больше своих средств, фактически играя, что рост цен будет продолжаться. Наоборот, пользователи, которые терпят значительные убытки, могут формировать негативные ассоциации с картой и сокращать ее использование, что подрывает цели вовлечения, которые стояли в основе создания продукта.

Риск ликвидности исходит из самого механизма стейкинга. Хотя Gemini позволяет пользователям анстейкать в любое время, [этот процесс требует ожидания пересечения границ эпохи](https://coincentral.com/gemini-launches-solana-edition-credit-card-with-auto-staking/), что приводит к задержкам от нескольких часов до нескольких дней до того момента, как стейкнутые токены станут полностью ликвидными. Для пользователей, которым нужен немедленный доступ к стоимости их вознаграждений, эта задержка может стать проблемой, особенно в периоды быстрого ценового движения, когда разница между началом анстейка и возможностью продажи может представлять значительные потери в стоимости.

Ограничение скорости на снятие стейка в масштабах всей сети добавляет еще один слой риска ликвидности в стрессовых сценариях. Если большой процент сети попытается анстейкать одновременно во время кризиса, [только 25% от общего количества стейкнутого SOL может деактивироваться за одну эпоху](https://cryptoforinnovation.org/solana-staking-mechanics-a-step-by-step-explanation/), создавая очередь и потенциально существенно увеличивая время ожидания. Хотя этот сценарий вряд ли затронет отдельных пользователей карт в нормальных условиях, он представляет собой килевую нагрузку в периоды экстремального рыночного расстройства или сетевых инцидентов.

Риски контрагента существуют на нескольких уровнях в системе. Пользователи, выбирающие автоматический стейкинг через Gemini, доверяют бирже поддерживать держание их стейкнутых токенов, выбирать подходящих валидаторов, точно распределять вознаграждения и обрабатывать запросы на вывод. Несмотря на то, что Gemini является регулируемой биржей в США с высокими стандартами безопасности, история криптовалют содержит множество примеров, когда биржи терпели неудачу, подвергались хакерским атакам или плохо управляли средствами клиентов. Пользователи фактически принимают риск контрагента от Gemini в обмен на удобство автоматического стейкинга и управления хранением.

Риск валидатора представляет собой еще одно измерение экспозиции контрагента. Хотя Solana не реализует традиционное наказание за большинство нарушений валидаторов, валидаторы все еще могут испытывать проблемы с производительностью, которые снижают вознаграждения. Низкая доступность, пропущенные голоса или технические проблемы могут уменьшить доходы, распределяемые делегаторам. [Выбор валидатора на основе эксплуатационных метрик](https://solanacompass.com/validators) важен для оптимизации доходов, но неявный процесс выбора валидатора от Gemini дает пользователям ограниченную видимость того, как разворачивается их ставка и используются ли оптимальные валидаторы.

Риски на уровне сети включают потенциальные ошибки в протоколе, сбои консенсуса или уязвимости безопасности, которые могут влиять на блокчейн Solana. Хотя Solana продемонстрировала надежную производительность и безопасность с момента запуска, она также пережила несколько сбоев в сети и деградацию производительности, временно останавливавшую обработку транзакций. В ходе этих инцидентов стейкинг может продолжать функционировать, но более широкое нарушение экосистемы может повлиять на доверие и цены токенов. Пользователи, чье состояние сконцентрировано в стейкнутом SOL через вознаграждения по картам, несут экспозицию к этим сетевым рискам.

Регуляторные и налоговые соображения добавляют значительную сложность. В США криптовалютные вознаграждения обычно рассматриваются как обычный доход и должны быть заявлены по справедливой рыночной стоимости в момент получения. Это означает, что пользователи обязаны платить налог на доход от долларовой стоимости их вознаграждений в году, когда их зарабатывают, независимо от того, продают ли они эти вознаграждения. Для пользователей, накапливающих значительные вознаграждения с течением времени, это может создать налоговые обязательства, требующие продажи части вознаграждений для выполнения налоговых обязательств, уменьшая эффект компаундирования стейкинга.

Доходы от стейкинга сталкиваются с дополнительной налоговой сложностью. IRS не выпустила окончательные указания в отношении налогообложения стейкинговых вознаграждений, создавая неуверенность по поводу того, должны ли они рассматриваться как обычный доход при получении, прирост капитала при продаже или другая категория. Разные специалисты по налогам могут давать разные советы, и пользователи, существенно стейкающие, могут столкнуться с неожиданными налоговыми счетами в зависимости от изменяющихся интерпретаций или новых указаний IRS. Недостаток ясности создает риски соблюдения требований и потенциально значительные непредвиденные затраты.

Взаимодействие между задолженностью по кредитной карте и накоплением криптовалюты представляет менее очевидный, но потенциально серьезный риск. Пользователи, держащие балансы на своих криптореальные кредитные карты и выплачивающие проценты, фактически занимают деньги для накопления криптовалюты. Если пользователь держит баланс в $5,000 при 20% APR, при этом накапливая вознаграждения в SOL, они платят $1,000 ежегодно в проценты, чтобы заработать, возможно, $100-200 вознаграждений и доходов. Эта очевидно деструктивная компенсация может быть скрыта ростом цен на криптовалюту во время бычьих рынков, но математика непростительна, как только цены стабилизируются или снижаются. Пользователи должны поддерживать финансовую дисциплину и выплачивать балансы полностью, чтобы не превратить накопление вознаграждений в дорогую форму спекуляции с кредитным плечом на криптовалюту.

Психологические риски возникают из-за геймификации расходов через криптовалютные вознаграждения. Психологическое обрамление вознаграждений как "бесплатные деньги" может способствовать излишним расходам и иррациональным решениям о расходах. Пользователи могут оправдывать ненужные покупки, указывая на вознаграждения, которые они получат, игнорируя тот факт, что вообще не тратить деньги оставило бы их в лучшем финансовом положении, чем тратить деньги, чтобы получить 3% назад. Компактность эффекта стейкинга может усиливать эти образы, так как пользователи могут рассматривать вознаграждения как инвестиции, которые будут расти со временем, что еще больше оправдывает расходы, превышающие их возможности.

Сравнение этих рисков с традиционными программами вознаграждений подчеркивает уникальные характеристики криптовалютных вознаграждений со стейкингом. Традиционные карточки кешбэка несут минимальный риск помимо явной опасности накопления задолженности по кредитной карте. Стоимость кешбэка не колеблется, нет задержек ликвидности, и нет налоговых сложностей, кроме простой отчетности о доходах. Пользователи обменивают эту простоту и стабильность на потенциальную перспективу увеличения цен на криптовалюту и доходы от стейкинга, принимая волатильность, сложность и дополнительные риски в обмен на потенциально более высокие возвраты.

## Конкурентная среда и будущие инновации: Куда направляется этот тренд

Быстрое распространение криптовалютных кредитных карт в 2024 и 2025 годах отражает более широкие тенденции в конвергенции традиционных финансов и криптовалютной инфраструктуры. Понимание конкурентной динамики и предполагаемых будущих направлений помогает контекстуализировать карту Gemini Solana в рамках быстро развивающегося рынка.

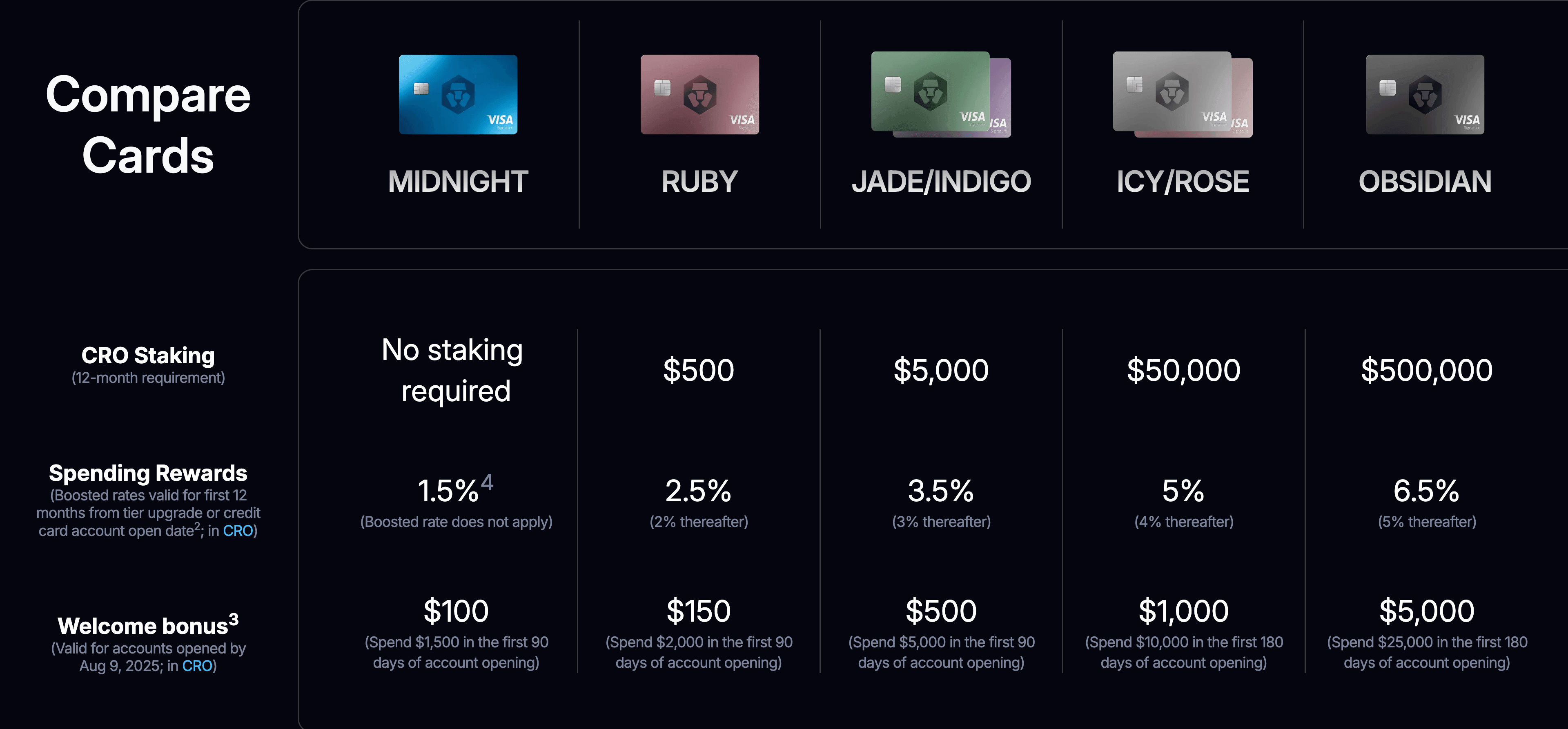

[Crypto.com](https://crypto.com/us/cards) остается одним из самых устоявшихся игроков в пространстве, запустив свою программу предоплаченных карт задолго до появления кредитных продуктов. Платформа недавно представила кредитную карту в США в партнерстве с Bread Financial, предлагая ступенчатые вознаграждения в CRO токенах с уровнями, достигающими 5-6% в зависимости от уровня подписки пользователя Level Up. Этот подход отличается от модели Gemini требованием от пользователей стейкать собственный токен платформы для разблокировки более высоких вознаграждений, создавая более сильную привязку, но также подвергая пользователей влиянию производительности исключительно CRO, а не диверсифицированных активов криптовалют. Программа столкнулась с проблемами, включая [значительное сокращение вознаграждений в 2022 году](https://cryptobriefing.com/crypto-com-cuts-card-rewards-to-customers-dismay/), что вызвало недовольство пользователей, но она остаётся сильным конкурентом с глобальным охватом и узнаваемостью бренда.

Анонсированное партнерство Coinbase с American Express для [Coinbase One Card](https://www.coinbase.com/blog/earn-up-to-4-percent-bitcoin-back-on-every-purchase-with-the-new-coinbase-one-card) означает...

перекладывается регуляторным изменениям. Это может привести к путанице, особенно если у пользователей изменятся ожидания относительно налогового учета своих доходов от наград.

Для компаний, выпускающих криптографические кредитные карты, необходимо тщательно ориентироваться в сложном ландшафте регулирования и соответствия требованиям. Это требует взаимодействия между выпускающим банком, платформой обмена и специализированными юридическими консультантами, обладающими знаниями как в области традиционного банковского дела, так и в области цифровых активов. Продукты должны быть структурированы таким образом, чтобы соответствовать требованиям как нормативных актов, регулирующих платежные карты, так и специфическим для криптовалюты правилам. Программы вознаграждений должны быть четко раскрыты, включая объяснения того, как изменяются значения токенов, какие риски ожидают пользователей, и что происходит с вознаграждениями во время волатильности на рынке или проблем на платформе.

Вопросы защиты прав потребителей имеют огромное значение. Традиционные программы вознаграждения по кредитным картам просты: пользователи получают фиксированный процент назад, получают эту ценность в стабильной валюте или в баллах с известными курсами обмена и сталкиваются с минимальной сложностью. Криптовалютные награды вводят волатильность, риск контрагента, сложность налогообложения и технические барьеры, с которыми многие пользователи могут быть не полностью знакомы при регистрации. Регуляторы все больше сосредотачиваются на обеспечении того, чтобы платформы предоставляли надлежащие раскрытия информации и не вводили пользователей в заблуждение относительно рисков, которые они принимают.

Функция автоматического стейкинга поднимает конкретные вопросы регулирования. Автоматический процесс стейкинга пользовательских наград квалифицируется как инвестиционный совет, требующий регистрации в SEC? Пользователи дают информированное согласие на то, чтобы их награды были задействованы в стейкинге, или принимают эту функцию, не осознавая ее последствий? Что происходит, если доходы от стейкинга снижаются или становятся отрицательными после учета комиссий валидаторов и упущенных возможностей? Платформы должны тщательно структурировать эти функции, чтобы не пересечь границы, которые вызвали бы дополнительные регуляторные требования или создали ответственность.

Обязательства по налоговой отчетности добавляют еще один уровень сложности. Биржи должны выдавать форму 1099 пользователям, которые получают криптовалютные награды, превышающие определенные пороги, и сообщать о рыночной стоимости наград как о доходе. [Coinbase заявила](https://www.coindesk.com/markets/2025/10/11/coinbase-s-upcoming-amex-card-with-btc-cashback-everything-we-know-so-far), что Bitcoin-награды с предстоящей кредитной карты не появятся в их 1099 формах, хотя правовая основа для такого подхода остается неясной и может быть подвержена регулированиям.Изменения. Пользователи остаются ответственными за точное декларирование доходов и прироста капитала независимо от того, получают ли они налоговые формы от платформ.

Международные регуляторные различия создают дополнительные сложности для платформ, работающих в глобальном масштабе. Регламент Европейского Союза по рынкам криптоактивов устанавливает комплексные требования к поставщикам услуг в сфере криптовалют, включая лицензирование, раскрытие информации и операционные стандарты. Регуляторы Великобритании заняли более осторожную позицию, требуя от криптоплатформ регистрации и соблюдения правил по борьбе с отмыванием денег, одновременно рассматривая необходимость дополнительных регламентов. Азиатские юрисдикции сильно различаются: одни принимают инновации в области криптовалют, другие накладывают жесткие ограничения или вводят полный запрет.

Для пользователей, оценивающих криптовалютные кредитные карты с функцией стейкинга, ряд регуляторных и комплаенс-соображений должны формировать их решения. Во-первых, убедитесь, что банк-эмитент правильно лицензирован, а продукт карты соответствует действующим регламентам для кредитных карт. Ищите ясные раскрытия информации о комиссиях, процентных ставках и условиях в договоре с держателем карты. Во-вторых, разберитесь в регуляторном статусе биржи и том, лицензирована ли она или зарегистрирована в вашей юрисдикции. Платформы, работающие без надлежащего лицензирования, могут столкнуться с мерами принудительного исполнения, которые могут нарушить предоставление услуг или доступ к средствам.

В-третьих, внимательно изучите условия, регулирующие вознаграждение в криптовалюте и стейкинг. Разберитесь, кто сохраняет контроль над стейкнутыми токенами, какие у вас есть права на разстейкинг и вывод, что произойдет в случае технических неисправностей или утечек безопасности на платформе, и как разрешаются споры. В-четвертых, рассмотрите налоговые последствия и убедитесь, что вы можете выполнить требования по отчетности. Если вы можете накопить значительные вознаграждения, проконсультируйтесь с налоговым специалистом, разбирающимся в налогообложении криптовалют, чтобы избежать неожиданностей. В-пятых, оцените различие между кредитными и дебетовыми продуктами. Кредитные карты предусматривают заимствование с начислением процентов на остатки задолженности, в то время как дебетовые карты используют существующие средства. Убедитесь, что вы понимаете, какой тип продукта вы используете, и управляете расходами соответственно.

Регуляторный ландшафт будет продолжать развиваться по мере того, как криптовалюта станет более массовой, а регуляторы разработают более сложные структуры. Пользователи должны быть в курсе изменений, которые могут повлиять на их карт-продукты, налоговые обязательства или доступ к функциям. Платформы, которые уделяют приоритетное внимание комплаенсу, предоставляют ясные раскрытия информации и работают в сотрудничестве с регуляторами, с большей вероятностью предложат устойчивые продукты, способные выдержать регуляторный контроль.

## Стратегические последствия для пользователей: оценка криптовалютных кредитных карт в вашей финансовой жизни

Для пользователей, рассматривающих возможность использования криптовалютной кредитной карты с функцией стейкинга, несколько стратегических вопросов могут помочь сформулировать решение и убедиться, что продукт соответствует их более широким финансовым целям и допустимому риску.

Первое соображение — чистая доходность против риска. Рассчитайте ожидаемый уровень вознаграждений в зависимости от ваших привычек и категорий расходов. Если вы тратите $2,000 в месяц с средним уровнем вознаграждения в 2%, вы получите $40 в виде ежемесячного вознаграждения или $480 в год. Добавьте доход от стейкинга — при 6.77% эти накопленные вознаграждения обеспечат примерно $32 дополнительной доходности в течение первого года при условии линейного накопления и немедленного стейкинга. Это дает общий эффект в $512 или 2.13% от годовых трат, до учета какого-либо изменения цены токена.

Сравните это с вашим лучшим альтернативным вариантом. Хорошая карта с кэшбэком может предложить 2% обратно в стабильной валюте без волатильности или сложности. Премиальная туристическая карта может предложить баллы стоимостью 2-3% на путешествия при условии стратегического использования. Криптокарта имеет смысл только тогда, когда потенциальная выгода от роста цены токенов и доходности от стейкинга превышает недостатки из-за ценового риска и затрат на управление волатильностью. Для пользователей, которые уже хотят получить доступ к криптовалюте и планировали приобрести токены, карта может быть привлекательной как форма автоматического усреднения стоимости доллара с бонусной компонентой доходности. Для пользователей, равнодушных к криптовалюте или склонных к избеганию рисков, более простые альтернативы, вероятно, предлагают лучшие результаты с учетом риска.

Выбор вознаграждающих токенов имеет значительное значение. Карты, предлагающие вознаграждения в виде Биткойна, предоставляют доступ к наиболее устоявшейся и ликвидной криптовалюте с наибольшим опытом. Карты, предлагающие вознаграждения в виде токенов, специфичных для платформы, таких как CRO, создают связь с успехом платформы, но также и риск концентрации, если платформа столкнется с трудностями. Карты, предлагающие вознаграждения в виде токенов экосистемы, таких как SOL, предоставляют доступ к определенным блокчейн-сетям с более высоким потенциалом роста, но также и большей волатильностью и технологическим риском. Пользователи должны выбирать вознаграждающие токены, которые соответствуют их инвестиционной стратегии и склонности к риску, или диверсифицироваться по нескольким картам, если они хотят более широкого доступа к криптовалютам.

Гибкость unstaking заслуживает тщательной оценки. Продукты, требующие долгих сроков блокировки или налагающие значительные штрафы за досрочный вывод, уменьшают ликвидность и ограничивают вашу способность реагировать на рыночные движения или личные финансовые потребности. Возможность карты Gemini Solana unstake в любое время с задержкой только на предел границ эпохи предоставляет разумную гибкость, однако пользователи должны понимать сроки и планировать соответственно, если они ожидают необходимость быстрого доступа к средствам. Продукты с более строгими условиями должны предлагать соответственно более высокую доходность для компенсации уменьшенной ликвидности.

Структуры комиссий могут значимо повлиять на чистую доходность. Карты без годовых комиссий, без комиссий за международные транзакции и без комиссий за получение криптовалютных вознаграждений предлагают самые чистые экономические показатели. Карты, которые взимают годовые комиссии, имеют смысл только в том случае, если дополнительные вознаграждения или выгоды превышают стоимость комиссии. Будьте особенно осторожны с скрытыми расходами, такими как неблагоприятные валютные курсы, комиссии за выкуп вознаграждений или высокие комиссионные валидаторов, которые снижают доходность стейкинга.

Кредит против дебета имеет важные последствия для того, как вы используете карту и какие риски принимаете. Кредитные карты позволяют переносить балансы и платить проценты, что может быть финансово разрушительным, если вы накапливаете долг, зарабатывая криптовалютные вознаграждения. Кредитные карты также, как правило, предлагают более сильную защиту от мошенничества и механизмы разрешения споров. Дебетовые карты тратят с существующих балансов, предотвращая накопление долга, но также исключая период беспроцентного кредитования, который предоставляют кредитные карты. Выберите структуру, соответствующую вашей дисциплине расходов и финансовым привычкам.

Влияние карты на ваше поведение в отношении расходов заслуживает честной самооценки. Если накопление криптовалютных вознаграждений будет побуждать вас делать ненужные покупки, карта, вероятно, нанесет ущерб вашему финансовому положению независимо от заработанных вознаграждений. Математика неумолима: потратить $100, чтобы заработать $3 в виде вознаграждений, оставляет вас с $97 хуже, чем не тратить вовсе. Используйте карты с криптовалютными вознаграждениями только для тех расходов, которые вы бы делали в любом случае, и сохраняйте ту же бюджетную дисциплину, которую вы бы применили к любой кредитной карте.

Налоговые планирования также следует учитывать заранее. Если вы получаете значительные вознаграждения, вы будете должны уплатить налог на их справедливую рыночную стоимость при получении. Это может создать обязательства по ежеквартальной оплате предполагаемых налогов или неожиданному налоговому счёту к концу года. Учитывайте эти налоговые расходы при оценке чистой выгоды от карты и рассмотрите, требуется ли вам продать часть вознаграждений для покрытия налоговых обязательств или вы сможете покрыть их из других источников дохода.

Роль криптовалюты в вашем более широком финансовом плане предоставляет важный контекст. Если у вас есть четко определенная стратегия распределения активов, куда включен целевой процент для криптовалюты, карта может быть удобным способом поддерживать это распределение через регулярные небольшие покупки. Если у вас нет последовательной инвестиционной стратегии, и вы просто накапливаете криптовалюту, потому что это кажется интересным, карта может способствовать несфокусированному финансовому плану, лишенному ясных целей или управления рисками. Интегрируйте карту в вашу существующую финансовую рамку вместо того, чтобы рассматривать её как отдельную деятельность.

Интеграция с кошельком и экосистемой может становиться всё более важной по мере того, как эти продукты развиваются. Будущие итерации могут позволить автоматическую маршрутизацию вознаграждений на самодельные кошельки, прямое участие в DeFi-протоколах или конвертацию в несколько токенов на основе предустановленных правил. Пользователи, которые предвкушают потребность в таком уровне гибкости, должны отдавать предпочтение платформам с сильными API, широкой поддержкой интеграции и приверженностью к интероперабельности. Пользователи, предпочитающие простоту кастодиальных решений, должны выбирать платформы с тщательно проработанными пользовательскими интерфейсами и комплексной поддержкой.

Поведенческое измерение накопления вознаграждений заслуживает внимания. Для многих пользователей наблюдение за накоплением и компаундированием криптовалютных вознаграждений через стейкинг создает положительное подкрепление, которое побуждает к использованию карты и долгосрочному удержанию активов. Это может быть полезно, если ведет к дисциплинированному инвестированию и накоплению богатства. Это может быть вредно, если поощряет чрезмерные расходы, нереалистичные ожидания относительно будущей доходности или эмоциональную привязанность к позициям, которые следует ребалансировать или ликвидировать. Сохраняйте осознание того, как продукт влияет на вашу психологию и принятие решений, и будьте готовы скорректировать ваш подход, если заметите тревожные тенденции.

## Заключительные мысли

Кредитная карта Gemini Solana представляет собой подлинную инновацию в том, как взаимосвязаны потребительские платежи, накопление криптовалюты и генерация доходности на блокчейне. Автоматически конвертируя повседневные покупки в стейкнутую криптовалюту, обеспечивающую дополнительную доходность, продукт устраняет множество слоев трения, которые ранее отделяли расходы от инвестиций. Результатом является интегрированный финансовый опыт, где покупки продуктов и посещения ресторанов становятся вкладами в компаундируемую машину по генерации доходности.Content: растворение. Традиционные различия – кредит против дебета, траты против сбережений, потребление против инвестиций – становятся менее значимыми, когда одна транзакция по карте одновременно обеспечивает удобство, вознаграждения и доход. Психологические и практические последствия значительны: пользователи могут участвовать в сложных финансовых стратегиях через простые действия, такие как оплата парковки или покупка кофе.

Тем не менее, компромиссы значительны и их нельзя игнорировать. Пользователи соглашаются с волатильностью цен криптовалют, контрагентскими рисками, сложностью налогообложения и ограничениями ликвидности в обмен на вознаграждения и доходы, которые могут как компенсировать, так и не компенсировать эти издержки. Разрекламированный потенциал доходов от стейкинга и роста токенов может скрывать реальную возможность потери капитала в периоды медвежьих рынков криптовалют, когда падающие цены токенов перевешивают скромные доходы от стейкинга.

Историческая эффективность, включая данные Gemini о [299% приросте для долгосрочных держателей SOL](https://www.gemini.com/blog/gemini-releases-solana-edition-of-the-gemini-credit-card-and-automatic), отражает специфические рыночные условия, которые могут не повториться.

Регуляторная среда остается нестабильной, с агентствами, работающими над определением, как существующие законы применяются к этим гибридным продуктам и нужны ли новые регуляции. Пользователи должны ожидать продолжения развития в том, как вознаграждения рассматриваются для целей налогообложения, какие раскрытия информации платформы должны предоставлять, и какие потребительские защиты применяются. Платформы, работающие в сотрудничестве с регуляторами и обеспечивающие прозрачное раскрытие информации, вероятно, будут иметь более высокие шансы на успех, чем те, которые выходят за пределы законодательства или минимизируют риски в своей маркетинговой стратегии.

Для пользователей, оценивающих необходимость использования этих продуктов, несколько индикаторов требуют постоянного мониторинга. Во-первых, сравните рекламируемые ставки вознаграждений с фактическими доходами, полученными на вашем счету, учитывая все комиссии, сборы и изменения в ценах. Платформы могут выделять теоретически максимальные вознаграждения, но на практике предоставлять значительно меньше из-за ограничений категорий, лимитов на траты, вознаграждений валидаторам и волатильности цен токенов. Во-вторых, отслеживайте периоды разблокировки стейкинга и условия ликвидности.

Платформы, испытывающие финансовые затруднения, могут ввести дополнительные ограничения на снятие средств или увеличить время обработки, превращая номинально ликвидные позиции в заблокированные средства. В-третьих, следите за принятием мерчантами и отношениями с платёжными сетями. Карты, которые теряют поддержку крупных мерчантов или сталкиваются с ограничениями в обработке, становятся менее полезными, независимо от ставок вознаграждений.

В-четвёртых, отслеживайте производительность токенов-вознаграждений относительно альтернатив. Если токен, который вы накапливаете, постоянно отстаёт от других криптовалют или традиционных инвестиций, альтернативные издержки удержания этих вознаграждений могут превысить номинальную доходность, которую вы зарабатываете. В-пятых, наблюдайте за регуляторными мерами и руководствами. Новые правила, действия по обеспечению правоприменения в отношении аналогичных платформ или неблагоприятные налоговые руководства могут существенно изменить экономику и профиль рисков этих продуктов. Платформы, получающие регуляторное одобрение или работающие в сотрудничестве с властями, сигнализируют о более низком конечном риске, чем те, которые сталкиваются с правоприменением или работают в серой зоне.

Смотря в будущее, вопрос заключается не в том, станет ли повседневное потребление частью инвестиционного портфеля пользователей – эта интеграция уже происходит через множество продуктов на рынке – а в том, насколько сложной и тонкой станет эта интеграция. Будут ли пользователи в конечном итоге устанавливать свои правила распределения вознаграждений, автоматически направляя различные категории трат на разные стратегии получения дохода? Будут ли вознаграждения поступать напрямую в DeFi-протоколы, не затрагивая централизованные обмены? Станут ли кредитные линии обеспечиваться позициями в стейкинге на блокчейне, стирая грань между заимствованием и инвестированием?

Инфраструктура, позволяющая реализовать эти возможности, создаётся уже сейчас. Способности смарт-контрактов, стандарты совместимости, регуляторные рамки и пользовательские интерфейсы – все они развиваются, чтобы поддерживать более сложную интеграцию между затратами и доходами. Автоматическая функция стейкинга карты Gemini Solana может рассматриваться как ранний шаг на долгом пути к полностью интегрированным финансовым опыту, где каждая транзакция одновременно служит множеству целей.

Для интересующегося криптовалютами потребителя, стоящего в очереди на кассе в продуктовом магазине, которым использует карту Gemini Solana, чтобы заработать 2% в виде SOL, автоматически стейкающихся для получения дополнительной доходности в 6,77%, вопрос уже был решён: повседневные траты стали частью портфеля стейкинга. Будет ли это представлять благоразумную финансовую инновацию или спекулятивную избыточность, станет ясно лишь с течением времени, когда мы увидим, как эти продукты проявят себя на протяжении полного рыночного цикла, охватывающего как эйфорию, так и отчаяние.

Эпоха потребления как стейкинга началась. Конечный пункт назначения ещё предстоит определить.