В ноябре 2025 года, в тишине, но решительно, настал момент. Вечная привилегированная акция STRC стратегии достигла $100,10 - это высшая точка за всю историю и критический порог, открывший канал по привлечению капитала на $4.2 миллиарда для крупнейшего в мире корпоративного обладателя Bitcoin.

Для исполнительного председателя Майкла Сэйлора это достижение представляло собой не просто технический уровень торговли. Это было подтверждением дерзкого эксперимента в корпоративных финансах, который переопределил то, как компании могут использовать Bitcoin не только как казначейский актив, но и как основу для абсолютно новой капитал-рынковой структуры.

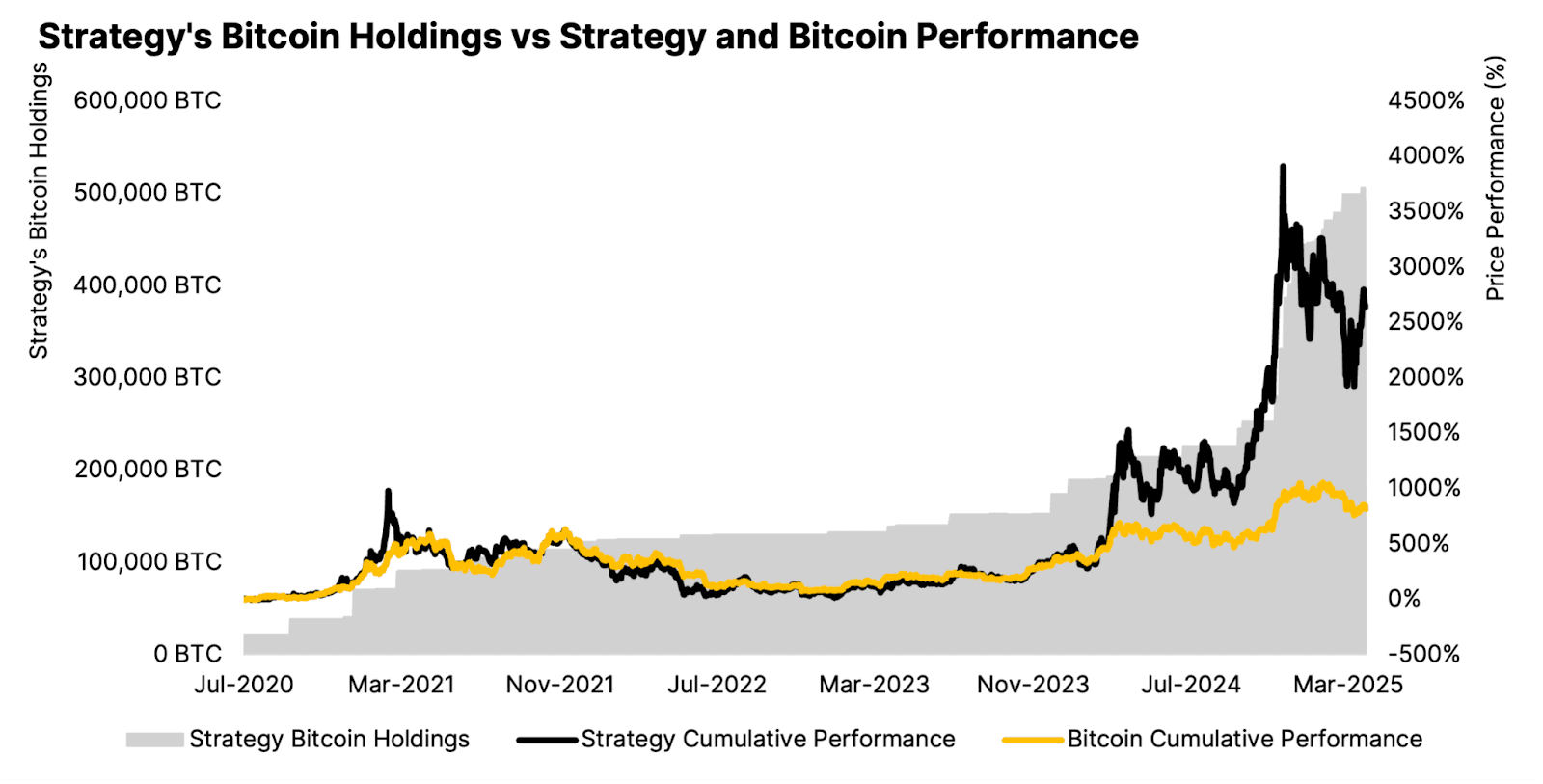

Стратегия, компания ранее известная как MicroStrategy, в настоящее время имеет 641,205 BTC, оцениваемых в примерно $69 миллиардов, накопленных по средней цене $74,057 за монету. Но компания больше не просто покупает Bitcoin - она создаёт сложную финансовую модель, основанную на вечных привилегированных акциях, программах выпуска акций по рыночной цене и расширяющейся глобальной базе инвесторов.

Вопрос, сможет ли это моделирование устойчиво развиваться, выживет ли оно в условиях рыночных турбуленций и повлияет ли на более широкую криптоэкосистему, теперь является центральным вопросом для Стратегии, ее инвесторов и десятков компаний, пытающихся воспроизвести ее образец.

Фаза накопления: от дерзкого пари к рыночному

господству

Путешествие Стратегии в мир Bitcoin началось в августе 2020 года с покупки 21,454 BTC за $250 миллионов по цене $11,652 за монету. В то время Сэйлор позиционировал этот шаг как хедж против инфляции и девальвации валюты - не стандартно для компании по разработке корпоративного программного обеспечения, но прозорливо, так как Bitcoin начал свое драматическое восхождение.

К 3 кварталу 2025 года Стратегия сообщила о владении 640,808 BTC по состоянию на 26 октября, с базовой стоимостью $47.4 миллиарда. Холдинги компании теперь составляют более 3% от общего объема предложения Bitcoin в 21 миллион, отра... На своих выступлениях вокал, Джим Чанос описал модель компании как "покупка чего-то за $1 и продажа за $2.50." Чанос одновременно шортит акции MSTR, удерживая сам Bitcoin, делая ставку на исчезновение премии.

В июле 2025 года в дебатах, Чанос назвал капиталистическую структуру компании "финансовой тарабарщиной", утверждая, что компания не предлагает ничего уникального, кроме владения биткойнами. Он предупредил, что более 140 компаний по всему миру теперь применяют аналогичные стратегии, и сравнил распространение с пузырем SPAC 2021 года — когда "печатный станок" Уолл-стрит перегружал рыночные мощности, в конечном итоге обрушив оценку.

Защитники компании утверждают, что масштаб, преимущества первопроходца и сложное исполнение на рынках капитала оправдывают премию. Масштаб компании позволяет эффективнее использовать ресурсы, чем конкуренты, а механизм привилегированных акций предоставляет диверсифицированные источники финансирования, недоступные более мелким игрокам. Компания получила рейтинг кредитоспособности от S&P в размере B-, расширяющий ее адресный базу инвесторов.

Точки поворота и следующий этап: международная экспансия

Помимо достижения паритета STRC, Strategy стремится к международной экспансии на рынках капитала. Компания анонсировала 4 ноября 2025 года выпуск STRE — евровый 10% Серия A Perpetual Stream Привилегированных Акций, ориентированных на европейских институциональных инвесторов.

STRE будет выпущено по цене €100 за акцию (примерно $115), с планируемым выпуском 3.5 миллиона акций, чтобы собрать приблизительно $370 миллионов. Ценные бумаги предлагают 10% годовых дивидендов, выплачиваемых ежеквартально, начиная с 31 декабря 2025 года. STRE будет котироваться на Euro MTF Luxembourg и проходить через Euroclear и Clearstream, предоставляя европейским инвесторам доступ к ценным бумагам, связанным с Bitcoin, в их национальной валюте без прямой криптовалютной экспозиции.

Запуск значителен как первый случай зарубежного финансирования компанией, сигнализируя амбиции к привлечению глобальных капиталов. Крупные банки, включая Barclays, Morgan Stanley, Moelis & Company, выступают совместными организаторами, отражая институциональную поддержку экспансии.

Финансовая структура STRE позиционирует её старше STRK, STRD и обыкновенных акций MSTR, но младше STRF, STRC и долговых обязательств Strategy. Преференция ликвидации корректируется ежедневно до большего из €100 номинальной стоимости, рыночной цены накануне или среднего за 10 дней - связывая значение с торговой активностью. Если Strategy не объявляет дивиденды, она должна использовать "коммерчески разумные усилия" в течение 60 дней для продажи других ценных бумаг для привлечения средств на отсроченные дивиденды, которые компонуются по прогрессивно высоким ставкам - первоначально 11%, увеличиваясь на 100 базисных пунктов в каждом периоде до максимума в 18%.

Время совпадает с расширенным планом капитала Strategy "42/42", нацеленным на $84 миллиарда в выпуске акций и заемных обязательств до 2027 года - удвоенным с первоначальной цели в $42 миллиарда после исчерпания первого транша. С существенной пропускной способностью ATM программы через несколько ценных бумаг, Strategy позиционирована для продолжения накопления Bitcoin, если рыночные условия останутся благоприятными.

Однако недавние покупки Bitcoin значительно замедлились. Strategy приобрела лишь 778 BTC в октябре 2025 года - одна из самых малых ежемесячных сумм за годы - по сравнению с 3,526 BTC в сентябре. Q3 2025 года добавлено около 43,000 BTC, резко сократившись с 69,000 BTC во Q2 и более 80,000 BTC в Q1. Это замедление отражает сжатые уровни mNAV, которые делают выпускаемые акционерные акции менее привлекательными, заставляя Strategy полагаться более на привилегированные акции, пока не восстановится mNAV или не увеличится программа STRC ATM.

Проблема компрессии mNAV: возникновение структурных рисков

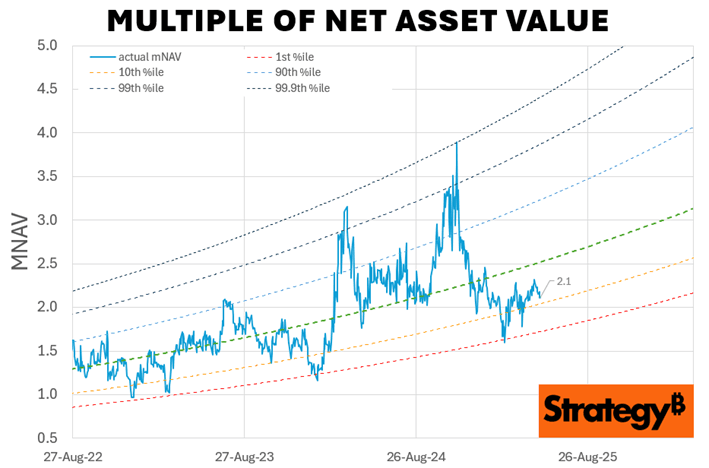

Модель Strategy основана на поддержании премиальной оценки своих владений Bitcoin. Однако эта премия резко ухудшилась в 2025 году, создавая, возможно, самую серьезную проблему для компании.

С пика в 3.5-3.89x в ноябре 2024 года, mNAV Strategy резко сократился до примерно 1.08-1.21x на конец октября/начало ноября 2025 года - самый низкий уровень за 19 месяцев. На уровне 1.21x инвесторы платят всего 21% премию за владения Strategy в Bitcoin, по сравнению с премиями, превышающими 240% годом ранее. Основанное на корпоративной ценности mNAV, включая долг и привилегированные акции, упало до 1.31x с более чем 4.0x в 2024 году.

Это сжатие примечательно, учитывая динамику Bitcoin. В то время как BTC вырос на 31% с начала года по октябрь 2025 года, акции MSTR выросли всего на 13.3%. Приобретение Bitcoin напрямую значительно превзошло бы владение акциями Strategy.

На компрессию влияют несколько факторов. Распространение альтернативных способов экспозиции на Bitcoin - особенно спотовых Bitcoin ETF, таких как IBIT от BlackRock с активами почти $100 миллиардов - предоставляет более дешевый, прямой доступ без корпоративных накладных расходов или риска размывания. Зачем платить 240% премию за Strategy, когда можно купить Bitcoin через ETF с годовой комиссией в 0.20%?

Конкуренция усилилась, поскольку более 192 публичных компаний теперь применяют стратегии Bitcoin казначейства. Японская Metaplanet, MARA Holdings, и десятки более мелких компаний копируют модель, размывая дифференциацию Strategy. Как предсказал Чанос, стратегия "ничем не является охраняемой".

Продажа инсайдерами также подорвала доверие. Член совета директоров Strategy Карл Рикертсен продал весь свой пакет акций на сумму $10 миллионов в 2025 году, и сам Майкл Сейлор продал акции MSTR на миллионы долларов. Хотя такие продажи могут служить личному финансовому планированию, они сигнализируют возможное беспокойство по поводу устойчивости оценки.

Наибольшие споры вызвало изменение политики капитала Strategy в августе 2025 года. Ранее руководство обещало не выпускать обыкновенные акции ниже 2.5x mNAV, кроме выплаты привилегированных дивидендов и процентных долгов. Новая политика позволяет выпуск акций между 1x и 2.5x mNAV, когда "иначе считается выгодным" - это неопределенный стандарт, что и спровоцировало падение акций на 7.8% в день его объявления.

Критики предупреждают о возможной "спирали гибели": снижение mNAV заставляет Strategy выпускать больше акций, чтобы поддерживать накопление Bitcoin, что дальше размывает акционеров и снижает mNAV, создавая порочный круг. Когда mNAV падает ниже 1x, выпуск акций становится математически размывающим Bitcoin на акцию - полная противоположность ценностному предложению Strategy. В этот момент компании, возможно, придется выпускать долговые обязательства для выкупа акций или, в худшем случае, продавать Bitcoin для выполнения обязательств.

Фиксированные годовые платежи Strategy в размере $689 миллионов за проценты и дивиденды должны быть выполнены, независимо от mNAV или цен на Bitcoin. CEO Фонг Ле заявил, что если mNAV упадет ниже 1x, компания может продавать производные финансовые инструменты, Bitcoin производные или "высокий базис Bitcoin".Content: приобретены по высоким ценам с большими нереализованными убытками) для покрытия дивидендов, сохраняя налоговые преимущества. Эта стратегия работает только если цена Биткойна остается выше средней себестоимости Strategy, а рынки капитала остаются восприимчивыми.

Management announced in Q2 2025 it would lean more heavily on preferred share issuance when mNAV is compressed, reserving common stock issuance for periods when mNAV exceeds 2.5x. STRC hitting par in November theoretically enables this strategy, but success depends on sustained investor appetite for 10.5% yielding perpetual securities backed by volatile Bitcoin collateral.

Регуляторные, бухгалтерские и операционные риски

Помимо динамики mNAV, Strategy сталкивается с несколькими структурными уязвимостями. Corporate Alternative Minimum Tax (CAMT), введенный в 2022 Законом о снижении инфляции, налагает 15% минимальный налог на "скорректированный доход по финансовой отчетности" - который теперь включает нереализованные справедливые оценки в соответствии с новыми бухгалтерскими правилами. Strategy's $17 billion in unrealized Bitcoin gains может вызвать многомиллиардные налоговые обязательства, начиная с 2026 года, если не будут предоставлены регуляторные исключения.

Компания's $128.7 million in annual software revenue - its original business - generated $350 million in gross profit за последние 12 месяцев, что является незначительной частью его рыночной капитализации в $94 миллиардов. Strategy is фактически чистым прокси на Биткойн с номинальным операционным денежным потоком. Morningstar analyst Michael Miller noted that Strategy "doesn't actually have the earnings to cover dividend payments" on its preferred shares, полагаясь вместо этого на рост стоимости Биткойна для генерации денежных средств для распределений через новые привлечения капитала или продажу активов.

Юридические вопросы остаются по правам акционеров на удержания Биткойн. Common shareholders may not have direct legal ownership of Strategy's Bitcoin in bankruptcy or restructuring scenarios, as the assets are held at the corporate entity level. Preferred shareholders have explicit liquidation preferences and claim priority, но сложная капитализированная структура создает неопределенность, как Биткойн будет распределен в случае кризиса.

Также существуют риски хранения и операционные риски. Strategy holds Bitcoin across multiple institutional-grade custody platforms, но концентрация 3% предложения Биткойна в единой корпоративной структуре создает системную уязвимость к регуляторным действиям, нарушениям безопасности или управленческим ошибкам.

Более широкие последствия: экосистема казначейства Биткойна развивается

Модель Strategy породила индустрию. Forty-eight new Bitcoin treasury companies emerged in just the final three months of 2025, ускоряя тенденцию, начавшуюся в 2020 году. Digital Asset Treasury Companies (DATCOs) collectively hold approximately $93 billion in Bitcoin, репрезентируя 3.98% циркулирующего предложения.

Самый заметный последователь - японская Metaplanet, которая теперь держит approximately 30,823 BTC, оцениваемых в $3.5 миллиарда, делая её четвертой по величине корпоративным владельцем в мире. Metaplanet нацелена на 210,000 BTC к 2027 году - что составляет 1% от общего предложения Биткойна - используя облигации с нулевыми процентами, предложения акций и инновационные производные стратегии, такие как покрытые опционы на покупку, для генерации доходности на удержание.

MARA Holdings holds 53,250 BTC, XXI Capital (Tether-backed Twenty One) has 43,514 BTC, и Bitcoin Standard Treasury Company (backed by Adam Back and Cantor Fitzgerald) holds 30,021 BTC. Компании по страхованию, здравоохранению, автомобильной и энергетической отраслям объявили о распределениях Биткойна, с расширением казначейского принятия за пределами фирм, связанных с криптовалютами, к основным корпорациям.

Последствия спроса и предложения имеют глубокий характер. Businesses are acquiring approximately 1,755 BTC per day в среднем в 2025 году - почти вдвое больше, чем roughly 900 BTC mined daily. Institutional investors now control 18% of Bitcoin's total supply, выросшая с незначительных уровней в 2021 году. Combined with spot Bitcoin ETFs holding 6% of supply и long-term holders increasing stakes, доступное циркулирующее предложение фактически уменьшается.

Это создает то, что аналитики описывают как structural price floor. Казначейства корпораций обычно покупают внебиржево, чтобы избежать влияния на рынок, аккумулируя тихо как во время бычьих, так и медвежьих рынков. В отличие от розничных инвесторов, склонных к паническим продажам, институты с долгосрочными мандатами обеспечивают постоянный спрос независимо от краткосрочной волатильности. Это reduces available supply and potentially stabilizes prices на более высоких уровнях.

Модель также трансформирует Биткойн from purely a speculative asset into institutional-grade collateral. Strategy's preferred shares are effectively Bitcoin-backed securities offering fixed yields - not unlike mortgage-backed securities or other structured products. As these instruments proliferate, Bitcoin becomes embedded in traditional capital markets, accessible to pension funds, insurance companies, and other yield-seeking investors who cannot or will not hold crypto directly.

Yet risks accompany this institutionalization. Chanos warns that rapid issuance by dozens of Bitcoin treasury companies mirrors the SPAC bubble - when Wall Street's "printing press" created more supply of investment vehicles than market demand could absorb, ultimately collapsing valuations. Если слишком много компаний конкурируют за капитал с аналогичными обеспеченными Биткойном ценными бумагами, премии в секторе могут исчезнуть, подрывая фундаментальные экономические показатели.

Концентрационный риск также усиливается. Strategy alone holds more than 3% of Bitcoin's supply, создавая системную подверженность решениям менеджмента единой корпоративной структуры, капитализированной структуре и регулятивной позиции. Если Strategy когда-либо столкнется с принудительной ликвидацией - будь то из-за банкротства, регуляторного действия или нарушений условий - воздействие на рынки Биткойна может быть серьезным.

Распространение моделей-копий вызывает вопросы о дифференциации и устойчивости. Многие меньшие Bitcoin treasury компании не имеют масштаба Strategy, изощренности на рынках капитала или признания бренда первопроходца. Dozens trade at or below 1x mNAV, не в состоянии добиваться премий, которые оправдывают размывание акционерного капитала. Эти фирмы могут столкнуться с трудностями в привлечении капитала эффективно, что потенциально может вынудить продажи Биткойна, чтобы удовлетворить обязательства во время рыночных спадов.

Что будет дальше: сигналы для мониторинга

План Strategy сталкивается с самым критическим испытанием. Компании необходимо доказать, что её аппарат на рынках капитала может масштабироваться стабильно даже при сокращении премии в её оценке, усилении конкуренции и неопределенной траектории цены на Биткойн.

Несколько индикаторов определят, будет ли модель успешной:

ATM Program Utilization: Whether Strategy can effectively deploy its $4.2 billion STRC ATM capacity и много миллиардную емкость через другие ценные бумаги зависит от настроений инвесторов в отношении высокодоходных привилегированных акций. Если STRC consistently торгуется по номиналу или выше, Strategy gains a scalable funding source. Если оно падает ниже номинала, несмотря на увеличение дивидендов, механизм ломается.

BTC Purchasing Pace: Strategy's accumulation rate directly signals capital availability and strategic confidence.Объемы ниже 1,000 BTC указывают на ограниченность капитала; устойчивые покупки свыше 10,000 BTC ежемесячно свидетельствуют об успешном финансировании. Успех международного выпуска STRE будет особенно показательным - если европейские инвесторы поддержат экспонирование на Биткоин в евро, это подтвердит глобальную экспансию; если спрос разочарует, это будет означать насыщение рынка.

Движение mNAV: Премия должна восстановиться к 2x, чтобы возобновить масштабный выпуск обыкновенных акций без разведения Биткоина на акцию. Продолжительное сжатие к или ниже 1x вынудит полностью полагаться на привилегированные акции и долги, ограничивая рост. Устойчивое движение выше 2.5x mNAV будет сигнализировать о восстановлении доверия инвесторов и вновь откроет агрессивное накопление, финансируемое акциями.

Торговля привилегированными акциями и спрэд доходности: STRC, STRF, STRK и STRD должны поддерживать стабильную торговлю и разумные спреды доходности по сравнению с аналогичными фиксированными доходами. Если привилегированные акции станут проблемными - торгуются значительно ниже номинала с расширением спредов доходности - это указывает на потерю доверия к способности Strategy обслуживать распределения и поддерживать стоимость залога в Биткоинах.

Регуляторные и бухгалтерские изменения: Решение вопроса налога CAMT является критически важным. Если Strategy столкнется с многомиллиардными налоговыми счетами по неосуществленным прибылям, это может вынудить продажу Биткоина или реструктуризацию долга. Наоборот, регулирующие освобождения от неосуществленных криптодоходов устранит значительное препятствие. Влияние справедливой стоимости бухгалтерского учета на волатильность и восприятие инвесторов также сформирует доступ к капиталу.

Производительность компаний-имитаторов: Успех или неудача Metaplanet, MARA и десятков более мелких фирм с казначейскими активами в Биткоинах покажет, является ли модель масштабируемой или только уникальное положение Strategy позволяет ей работать. Если конкуренты добьются успеха при премиях 1.5x-2x mNAV, это подтвердит категорию; если большинство торгуется ниже 1x и изо всех сил пытаются привлечь капитал, это подсказывает, что рынок может поддерживать лишь несколько доминирующих игроков.

Траектория цены Биткоина: В конечном итоге устойчивость модели зависит от оценки Биткоина. Если Биткоин достигнет $150,000-200,000, как предполагает руководство Strategy на 2025 год, неосуществленные прибыли делают привилегированные дивиденды легко обслуживаемыми и mNAV вероятно расширяется. Если Биткоин вступит в затяжной медвежий рынок ниже $80,000, средней стоимости Strategy, компания столкнется с трудными решениями о сокращении дивидендов, продаже активов или пересмотре условий.

Итоговые мысли

Стратегия Майкла Сейлора добилась чего-то замечательного: трансформировала компанию среднего уровня в программировании в финансовое учреждение с почти $70 миллиардами в криптоактивах и новаторскими инновациями на рынках капитала, которые меняют способы использования компаниями цифровых активов. Вечный механизм привилегированных акций - особенно механизм, стремящийся к номиналу STRC - представляет собой настоящую финансовую инженерию, решающую реальные проблемы доступности для розничных покупателей и генерации доходности.

Тем не менее, устойчивость модели остается недоказанной на текущих оценках. Драматическое сжатие mNAV с 3.5x до чуть выше 1x показывает хрупкость премии Strategy к Биткоиновым активам, зависящей от рыночных настроений, конкурентного различия и продолжительного увеличения цены Биткоина. Изменение политики, позволяющее выпуск акций ниже 2.5x mNAV, в сочетании с продажей инсайдерами и растущей конкуренцией, поднимает вопросы о том, считает ли руководство, что премия навсегда утрачена.

Критики, такие как Джим Чейнос, возможно, в конечном итоге будут правы, что компании с казначейскими активами в Биткоинах представляют собой спекулятивный пузырь, аналогичный SPAC, обреченный на сжатие премий до нуля, когда рынок признает, что это всего лишь холдинговые структуры, а не предприятия, создающие стоимость. Тот факт, что покупка Биткоина на прямую опередила акции Strategy в 2025 году, подкрепляет эту точку зрения.

С другой стороны, Strategy может успешно масштабировать свой механизм привилегированных акций глобально, создавая постоянную франшизу на рынках капитала, оправдывающую умеренные премии за счет превосходного исполнения, предоставления ликвидности и инноваций финансовых продуктов. Если STRC и STRE станут законными альтернативами с фиксированным доходом, предлагающими доходность 10% под залогом Биткоина, Strategy может превратиться во что-то наподобие инвестиционного банка или управляющей компании, обеспеченных Биткоином.

Решение, вероятно, займет годы, чтобы развиться. Сейчас ясно одно: Strategy больше не просто накапливает Биткоин - она создала абсолютно новую модель для того, как компании могут структурировать балансы вокруг криптоактивов, получать доступ к рынкам капитала для финансирования приобретения и создавать торгуемые ценные бумаги, которые соединяют традиционные финансы и цифровые активы.

Будет ли эта модель представлять будущее управления корпоративной казной или неустойчивую арбитражную возможность, обреченную на развал, остается определяющим вопросом не только для Strategy, но и для более чем 190 компаний, пытающихся следовать этому пути, а также для более широкой криптоэкосистемы, внимательно наблюдающей, сможет ли институциональное принятие действительно масштабироваться за пределами спекуляции.