Третий квартал 2025 года принес крупнейшее квартальное расширение в истории стейблкоинов. С июля по сентябрь чистый выпуск возрос до $45,6 миллиардов, что составляет рост на 324% по сравнению с $10,8 миллиарда прошлого квартала.

К началу октября общая рыночная капитализация стейблкоинов впервые превысила $300 миллиардов, закрепив эти инструменты как критическую инфраструктуру для глобальных криптовалютных рынков. Этот поток цифровых долларов представляет собой гораздо больше, чем спекулятивные позиции.

Это сигнализирует о структурной трансформации в том, как деньги движутся on-chain, как учреждения управляют казначейскими операциями, и как границы между традиционными финансами и децентрализованными системами продолжают размываться.

Центральный вопрос для инвесторов, регуляторов и разработчиков – является ли этот всплеск просто возвращением капитала, который оставался в стороне, или это появление новой денежной подложки, которое кардинально изменит цифровые финансы.

Анатомия всплеска

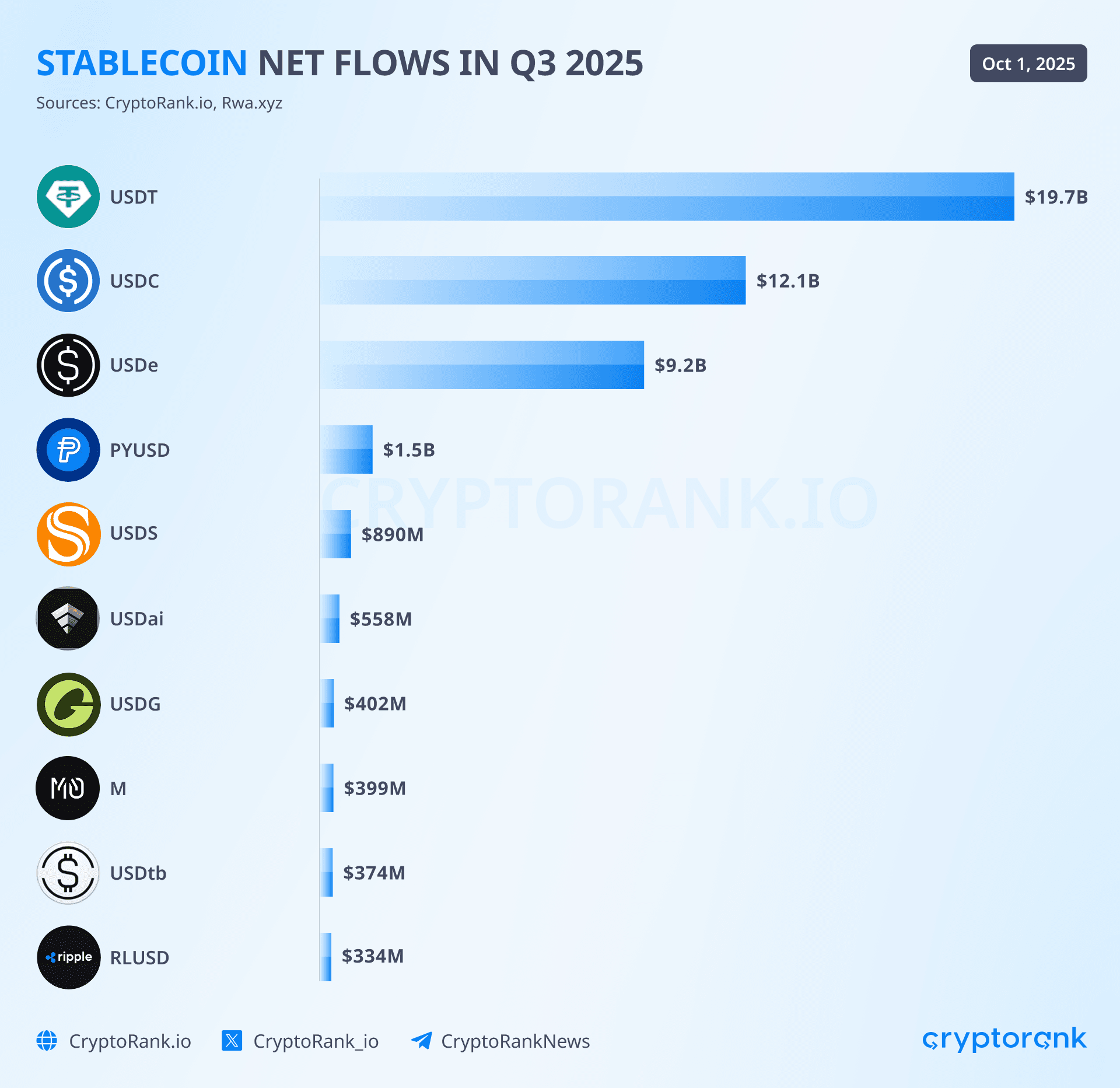

$45,6 миллиардов квартального чистого создания не распределились равномерно по экосистеме стейблкоинов. Три эмитента захватили подавляющее большинство потоков, в то время как корпоративные участники и ориентированные на доходность альтернативы заняли значительные, но меньшие ниши. USDT от Tether лидировал с приблизительно $19,6 миллиардами нового выпуска за квартал, поддерживая свою позицию доминирующего стейблкоина с 58-59% долей рынка и общим запасом, достигающим $172-177 миллиардов.

Этот рост продлил непрерывную серию Tether из 25 месяцев увеличения рыночной капитализации, в ходе которой компания накопила более $127 миллиардов в ценных бумагах казначейства США, став одним из 20 крупнейших держателей американского государственного долга в мире.

USDC от Circle осуществил драматическое восстановление с $12,3 миллиардами квартальных притоков после публикации всего $500 миллионов в предыдущем квартале. Этот прирост на 2,360% квартал за квартал стал самым ясным сигналом того, что институциональное доверие полностью вернулось после кризиса в Silicon Valley Bank в марте 2023 года, который временно угрожал привязке USDC.

На октябрь 2025 года USDC составлял приблизительно $61-74 миллиарда в обращении, что на 78% больше по сравнению с январем 2024 года, получая доступ более чем 500 миллионам конечных пользователей через интегрированные кошельки и приложения. Формальное соответствие Circle регламентам Европейского Союза по рынкам криптоактивов, достигнутое в июле 2024 года, позиционировало USDC как единственный основной стейблкоин, свободно функционирующий в рамках нормативной базы ЕС, что являлось конкурентным преимуществом, ускорившим институциональное внедрение на протяжении 2025 года.

Самый стремительный рост в квартале продемонстрировал USDe от Ethena, который захватил $9 миллиардов чистых притоков после записи всего $200 миллионов в предыдущем квартале. Этот скачок на 4,400% увеличил общий запас USDe до $14,8-15 миллиардов, став четвертым по величине стейблкоином и показывая существенный рыночный аппетит к доходным альтернативам, несмотря на регуляторные противодействия.

Синтетический дизайн USDe, использующий дельта-нейтральные стратегии хеджирования и предлагающий переменные доходности, иногда превышающие 30% годовых через ставочный вариант sUSDe, привлек продвинутых участников DeFi, готовых принять дополнительную сложность и риск, присущие стейблкоинам, обеспеченным дериватами. Заблокированная в протоколе общая стоимость превысила $11,89 миллиардов к сентябрю, поместив его в число шести ведущих платформ DeFi в мире.

Меньшие, но значительные притоки прибыли через корпоративные и традиционные финансовые участники. PYUSD от PayPal расширился примерно на $1,4 миллиарда за квартал, доведя общую циркуляцию до $1,3-2,4 миллиардов и расширив свое присутствие до девяти блокчейн-сетей через интеграцию LayerZero.

Стейблкоин теперь предлагает от 3,7-4% годовой доходности держателям и достиг 36% уровня корпоративного внедрения согласно опросам EY-Parthenon, хотя эти показатели все еще ничтожно малы по сравнению с масштабами USDT и USDC. USDS от Sky, преемник экосистемы MakerDAO под новым брендом, добавил около $1,3 миллиарда в циркуляцию как часть более широкой экосистемы DAI стоимостью $5-5,36 миллиардов. RLUSD от Ripple, запущенный в декабре 2024 года, сделал устойчивые, но скромные успехи в начале своей работы, ориентируясь на институциональных пользователей через интеграцию с существующей сетью платежей Ripple стоимостью $70 миллиардов, охватывающей 90 рынков.

Кумулятивный эффект увеличил общую стоимость предложения стейблкоинов с примерно $247 миллиардов на конец марта 2025 года до $300-302 миллиардов к началу октября, с преодолением знаковой отметки в $300 миллиардов в первую неделю месяца. Это представило 18% квартальный рост и подтвердило прогнозы от таких учреждений, как Bitwise, которые прогнозировали $400 миллиардов к концу 2025 года, и более амбициозные прогнозы от Citibank, предполагавшие $1,9 триллиона к 2030 году по базовому сценарию.

Рыночная концентрация оставалась существенной, с тремя крупными стейблкоинами, составляющими примерно 88-90% совокупного предложения, хотя это представляло собой небольшое ослабление по сравнению с 91,6% дуополией USDT и USDC, удерживаемой в октябре 2024 года, сигнализируя начало настоящей многовалютной экосистемы.

География on-chain цифровых долларов

Физическая география стейблкоинов по блокчейн-сетям раскрывает стратегическое размещение, отражающее различные случаи использования, технические возможности и предпочтения пользователей. Ethereum удерживал свою позицию как крупнейший хост стейблкоин-предложения с $160-171 миллиардом, представляя 53-57% мирового общего объема, несмотря на постепенное снижение с 90% доминирования Ethereum и Tron, совместно удерживаемого в 2024 году. Превосходство сети отображает статус институционального выбора, в котором размещена основная часть предложения USDC, все количество USDe, большая часть DAI и служит основой для децентрализованных финансов, требующих глубокой ликвидности и надежных возможностей смарт-контрактов.

Только за третий квартал Ethereum захватил 69% всех новых выпусков стейблкоинов, с ростом USDC на Ethereum с $34,5 миллиардов до $39,7 миллиардов, поскольку протоколы DeFi, институциональные казначейские менеджеры и компании, нацеленные на соблюдение нормативных требований, стали основными для наиболее установившейся и проверенной блокчейн-инфраструктуры.

Tron занимает второе место с предложением стейблкоинов в $76-81 миллиард, хотя это представляло снижающуюся 25-28% долю рынка, так как пользователи мигрировали к альтернативам в экосистеме Ethereum. Композиция сети необычайно однородна: 98,3% предложения стейблкоинов составляет USDT и только $451 миллиона в нативном стейблкоине USDD. Это доминирование USDT отражает стратегическое значение Tron для платежей, денежных переводов и розничных транзакций на развивающихся рынках, где низкие сборы и высокая пропускная способность более важны, чем сложные возможности смарт-контрактов.

Сеть обрабатывает около $20 миллиардов ежедневных переводов USDT, упрощая 2,3-2,4 миллиона транзакций ежедневно, многие из которых не требуют газ, что делает ее инфраструктурой, предпочтительной для трансграничных переводов в Латинской Америке, Юго-Восточной Азии, на Ближнем Востоке и в Африке. Несмотря на снижение доли рынка, Tron сгенерировал $566 миллионов квартального дохода, превзойдя Bitcoin, Ethereum и Solana, демонстрируя прибыльность обслуживания крупных объемов низкоценовых транзакций.

Solana стал самой быстрорастущей основной платформой стейблкоинов, расширившись с практически незначимой доли рынка в начале 2024 года до $11-15 миллиардов к третьему кварталу 2025 года. Сеть показала 112% рост только в январе 2025 года, достигнув $11,1 миллиардов, прежде чем ускориться до $15 миллиардов к сентябрю. В отличие от доминирования USDT на Tron, стейблкоиновая экосистема Solana насчитывает 73-74% USDC, что подтверждает ее роль в качестве DeFi и торгового центра, а не платежного рельса.

Комбинация транзакционных сборов менее цента, времени подтверждения менее одной секунды и взрывного роста спекуляций на memecoin создали идеальные условия для торговой активности, деноминированной в стейблкоинах. Solana превзошла $10,5 триллиона в объеме переводов стейблкоинов в 2024 году, лидируя среди всех блокчейнов в этом показателе, несмотря на меньший абсолютный объем предложения, свидетельствуя о исключительно высокой скорости и активных моделях использования.

Решения для масштабирования второго уровня захватили увеличивающуюся долю активности стейблкоинов, особенно сеть Base от Coinbase, которая стала главной платформой менее чем через год после интеграции в феврале 2025 года. Запасы стейблкоинов Base быстро росли, и 60% всех транзакций были деноминированы в USDC, а остальные в ETH, что делало ее в основном инфраструктурным уровнем, ориентированным на стейблкоины. Сеть обошла более старых конкурентов, став девятым по популярности блокчейном к середине 2025 года, сгенерировав почти $30 миллионов валовой прибыли за первый квартал, захватив около 80% доли рынка комиссий за транзакции второго уровня. В Base сосредоточено 33% использования от участников рынка США, вместе с беспрепятственной интеграцией обменной платформы Coinbase, это делает ее основной точкой входа для американского розничного и институционального капитала, стремящегося к дешевым транзакциям с ясностью регулирования.

Arbitrum содержало приблизительно $9,4 миллиардов предложения стейблкоинов, представляя 3% общего рынка, но демонстрируя 88% квартальный рост, поскольку доминирование USDC увеличилось с 44% до 58% предложения сети. Приток ускорился после интеграции с платформой для вечных фьючерсов Hyperliquid, что привело к $381 миллионам еженедельных переводов с основной сети Ethereum на Arbitrum в пиковые периоды.

Вместе с Base, Arbitrum теперь составляет приблизительно 35% от величины, переданной по всем сетям второго уровня, устанавливая две платформы как основные площадки для масштабирования активности стейблкоинов. Optimism показал более скромный рост с аналогичными характеристиками Base, включая 70%+ доминирование USDC в платежной активности и позиционирование как 13-й наиболее используемый блокчейн, хотя он захватил только 7,1% доли рынка США по сравнению с 33% у Base. to be an advantage in less regulated or emerging markets. By relying on a non-traditional banking model and focusing on crypto-native custodian services, Tether has been able to avoid issues that have plagued other stablecoin issuers who faced regulatory challenges in securing and maintaining banking partnerships.

Tether also expanded its product offerings, introducing various yield-bearing instruments and exploring collaborations with decentralized finance platforms, aimed at increasing the utility of USDT beyond mere transactional purposes. This diversification strategy helped cushion Tether from the regulatory pressures and market volatility, allowing it to maintain a robust presence in the stablecoin market.

USDC and Circle secured a strong second position by adopting a compliant-first approach, aligning closely with regulatory developments in both the U.S. and Europe. Circle's proactive compliance strategy, embodied in securing federal charters and aligning with MiCA regulations, positioned USDC as the stablecoin of choice for institutions seeking regulatory assurance. Extensive integration with mainstream financial infrastructures, such as Visa and Mastercard, further bolstered USDC's utility and acceptance among corporate clients, driving stable demand.

The implementation of the Cross-Chain Transfer Protocol positioned Circle to capture significant transaction volume across diverse blockchain ecosystems, with CCTP acting as a vital bridge in a fragmented market landscape. By addressing the liquidity fragmentation issue and enabling seamless movement of USDC across networks, Circle could leverage its technology to gain market share and offer enhanced services.

Overall, while Tether's dominance remains pronounced due to first-mover advantage and strategic market positioning, Circle's regulatory compliance and technological innovations present a formidable challenge. It remains to be seen how newer entrants and yield-bearing competitors will carve out space in an evolving stablecoin landscape characterized by increasing regulatory scrutiny and growing demand for diversified financial products.Sure, here is the translated content with markdown links preserved:

remarkably resilient during the March 2023 Silicon Valley Bank crisis that threatened USDC. Tether's Caribbean domicile and heavy reliance on direct Treasury bill holdings rather than bank deposits meant zero exposure to SVB or subsequently failed institutions including Signature Bank and Silvergate. The $127 billion in U.S. Treasury holdings reported in second-quarter attestations represents direct ownership of government securities rather than claims on banking intermediaries, reducing counterparty risk even as it generates ongoing debates about transparency.

Устойчивость Tether во время кризиса Silicon Valley Bank в марте 2023 года, который угрожал USDC, была поразительной. Карибская регистрация Tether и значительная зависимость от прямых казначейских обязательств, а не банковских вкладов, означали нулевую подверженность SVB и другим пострадавшим учреждениям, включая Signature Bank и Silvergate. Отчеты за второй квартал, подтверждающие наличность в размере $127 миллиардов в казначейских обязательствах США, представляют собой прямое владение государственными ценными бумагами, а не претензии к банковским посредникам, что снижает риск контрагента, хотя при этом продолжаются дебаты о прозрачности.

Tether publishes quarterly attestations from BDO, a top-five accounting firm, showing reserve composition of 84.1% in cash and cash equivalents including Treasury bills, 3.5% in gold, 1.8% in Bitcoin, and 10.6% in other investments including secured loans and corporate bonds, though critics note the absence of full audits and the 30-45 day lag in reporting remains concerning.

Tether публикует квартальные отчеты от BDO, одной из пяти крупнейших аудиторских компаний, показывающие состав резервов: 84.1% в наличных и наличных эквивалентах, включая казначейские обязательства, 3.5% в золоте, 1.8% в Bitcoin и 10.6% в других инвестициях, включая обеспеченные займы и корпоративные облигации. Однако критики отмечают отсутствие полных аудитов и 30-45-дневную задержку в отчетности, что вызывает обеспокоенность.

Circle's recovery from the SVB crisis and subsequent growth to $61-74 billion in circulation reflects a fundamentally different competitive positioning centered on institutional trust and regulatory compliance. The company's response to the March 2023 crisis, when $3.3 billion of its $40 billion in reserves became temporarily inaccessible at SVB, included radical diversification of banking partners, moving to 100% allocation in cash and short-duration Treasury bills, and implementing weekly public reserve disclosures beyond the monthly Deloitte attestations.

Восстановление Circle после кризиса SVB и последующий рост до $61-74 миллиардов в обращении отражают принципиально иную конкурентную позицию, ориентированную на институциональное доверие и соблюдение нормативных требований. Ответ компании на кризис марта 2023 года, когда $3.3 миллиарда из ее $40 миллиардов резервов стали временно недоступными в SVB, включал радикальное диверсификацию банковских партнеров, переход на 100% распределение в наличные и краткосрочные казначейские обязательства, а также внедрение еженедельных публичных раскрытий резервов дополнительно к ежемесячным отчетам Deloitte.

The June 2025 filing for a national trust charter application with the Office of the Comptroller of the Currency signals ambitions to operate as a federally regulated banking institution, eliminating third-party custody risk entirely by bringing reserve management in-house under direct OCC supervision.

Заявка от июня 2025 года на лицензию национального трастового учреждения в Бюро контролера валюты США сигнализирует о стремлении работать в качестве федерально регулируемой банковской организации, полностью устранив риск стороннего хранения, переводя управление резервами под внутренний контроль под прямым надзором OCC.

Strategic partnerships distinguish Circle's institutional approach. The July 2025 integration with FIS, which serves thousands of U.S. banks through its Money Movement Hub, enables domestic and international USDC payments through existing banking infrastructure. The June 2025 Fiserv collaboration explores integration into digital banking platforms serving additional thousands of financial institutions.

Стратегические партнерства отличают институциональный подход Circle. Интеграция с FIS в июле 2025 года, которая обслуживает тысячи банков США через свой центр перемещения денежных средств, позволяет выполнять внутренние и международные платежи в USDC через существующую банковскую инфраструктуру. Сотрудничество с Fiserv в июне 2025 года исследует интеграцию в платформы цифрового банкинга, обслуживающие тысячи финансовых институтов.

The September partnership with Fireblocks, which secures more than $10 trillion in digital assets for institutional clients, combines Circle's stablecoin infrastructure with Fireblocks' custody platform. The memorandum of understanding with Deutsche Börse integrates USDC and EURC into the 360T and 3DX trading platforms while enabling custody through Clearstream, providing direct access to European institutional investors operating within MiCA's framework.

Партнерство с Fireblocks в сентябре, которая обеспечивает безопасность более чем $10 триллионов цифровых активов для институционных клиентов, объединяет инфраструктуру стейблкоинов Circle с платформой хранения Fireblocks. Меморандум о взаимопонимании с Deutsche Börse интегрирует USDC и EURC в торговые платформы 360T и 3DX, одновременно позволяя хранение через Clearstream, предоставляя прямой доступ к европейским институциональным инвесторам, работающим в рамках MiCA.

Circle's Cross-Chain Transfer Protocol emerged as a genuine technological differentiator following the March 2025 V2 launch. The sub-30-second transfer times, programmable hooks enabling automated post-transfer actions, and native burn-and-mint mechanism eliminating the need for wrapped tokens or liquidity pools provide 1:1 capital efficiency that competing bridge solutions cannot match.

Протокол Cross-Chain Transfer от Circle стал настоящим технологическим дифференциатором после запуска версии 2 в марте 2025 года. Времена передачи менее 30 секунд, программируемые крюки, позволяющие автоматизированные действия после передачи, и механизм сжигания и эмиссии, исключающий необходимость в обернутых токенах или пулах ликвидности, обеспечивают капитальную эффективность 1:1, с которой конкурирующие решения мостов не могут сравниться.

Integration into protocols serving billions in volume, combined with World Chain's automatic upgrade of 27 million bridged USDC to native USDC using CCTP, demonstrates the value proposition for both enterprises and users. This infrastructure investment positions USDC as the stablecoin optimized for multi-chain operations while competitors remain fragmented across incompatible implementations.

Интеграция в протоколы, обеспечивающие объемы в миллиарды, в сочетании с автоматическим обновлением World Chain 27 миллионов мостов USDC до нативного USDC с использованием CCTP, демонстрирует ценностное предложение как для предприятий, так и для пользователей. Эти инвестиции в инфраструктуру позиционируют USDC как стейблкоин, оптимизированный для многосетевых операций, в то время как конкуренты остаются фрагментированными среди несовместимых реализаций.

Ethena's USDe represents the most significant innovation in stablecoin mechanism design since the algorithmic experiments that culminated in Terra's May 2022 collapse. The protocol's core innovation involves maintaining a delta-neutral position where long spot holdings in ETH, stETH, Bitcoin, and other accepted collateral are matched with equivalent short perpetual futures positions on centralized derivatives exchanges. When ETH rises, gains on spot holdings offset losses on short futures; when ETH falls, losses on spot holdings offset gains on short positions.

USDe от Ethena представляет собой наиболее значительное новшество в дизайне механизма стейблкоинов со времен алгоритмических экспериментов, которые закончились крахом Terra в мае 2022 года. Основное новшество протокола заключается в поддержании дельта-нейтральной позиции, где длинные спотовые позиции в ETH, stETH, Bitcoin и других принимаемых залогах соответствуют эквивалентным коротким позициям по вечным фьючерсам на централизованных биржах деривативов. Когда ETH растет, прибыль от спотовых позиций компенсирует убытки по коротким фьючерсам; когда ETH падает, убытки от спотовых позиций компенсируют прибыль по коротким позициям.

The net effect maintains stable dollar value regardless of underlying asset volatility, while generating yield through two mechanisms: staking rewards from liquid staking tokens (3-4% annually) and funding rates from perpetual futures markets, which typically require short position holders to receive payments from long position holders in bullish markets.

Собственный эффект поддерживает стабильную долларовую стоимость независимо от волатильности базового актива, при этом генерируя доход через два механизма: вознаграждения за ставку от ликвидных стейкинговых токенов (3-4% в год) и ставки финансирования с вечных фьючерсных рынков, которые обычно требуют от держателей коротких позиций получать выплаты от держателей длинных позиций на бычьих рынках.

This design enabled USDe to grow from essentially zero in early 2024 to $14.8-15 billion by September 2025, with the staked variant sUSDe offering historical yields sometimes exceeding 30% during periods of strong positive funding rates. The total value locked of $11.89 billion placed Ethena as the sixth-largest DeFi protocol overall, demonstrating substantial appetite for yield-bearing alternatives despite complexity. The protocol implements over-collateralization with backing exceeding 100% to provide buffer against volatility, conducts weekly proof-of-reserve audits, obtains monthly custodian attestations, and maintains an insurance fund to protect against periods of negative funding rates that would otherwise deplete reserves.

Эта конструкция позволила USDe вырасти с практически нуля в начале 2024 года до $14.8-15 миллиардов к сентябрю 2025 года, при этом стейкинговый вариант sUS削ен предложил исторически доходы иногда превышали 30% в периоды сильных позитивных ставок финансирования. Общая заблокированная стоимость в $11.89 миллиардов разместила Ethena на шестом месте среди крупнейших DeFi-протоколов, демонстрируя значительный аппетит к альтернативаам, несящим доход, несмотря на сложность. Протокол реализует сверхзалог с поддержкой, превышающей 100%, чтобы обеспечить буфер против волатильности, проводит еженедельные аудиты доказательства резервов, получает ежемесячные подтверждения от хранителей и поддерживает страховой фонд для защиты от периодов отрицательных ставок финансирования, которые в противном случае истощали бы резервы.

The risks are substantial and extensively debated. Negative funding rate environments, which occur during bear markets when shorts outnumber longs, require the protocol to pay to maintain hedge positions, potentially draining the insurance fund and threatening the peg if sustained. Centralized exchange dependencies create counterparty risk, with margin positions held at Binance, Bybit, OKX, and others subject to exchange solvency, regulatory action, or technical failures.

Риски значительны и активно обсуждаются. Ситуации с отрицательной ставкой финансирования, которые происходят на медвежьих рынках, когда количество шортов превышает количество лонгов, требуют от протокола оплачивать поддержание хеджевых позиций, что может истощить страховой фонд и угрожать поддержке, если такое состояние будет сохраняться. Зависимость от централизованных бирж создает риск контрагента, так как маржинальные позиции, удерживаемые на Binance, Bybit, OKX и других платформах, подвержены измене сотрудников, нормативным мерам или техническим сбоям.

The August 2025 order from Germany's BaFin forcing Ethena's exit demonstrated regulatory risk, while critics including Fantom creator Andre Cronje draw parallels to Terra's collapse with the assessment that synthetic models "work until they don't." Industry analysts increasingly position USDe not as a safe savings vehicle but as a complex financial product pursuing high yields, appropriate for sophisticated investors who understand the derivatives infrastructure and associated risks.

Постановление немецкого BaFin из августа 2025 года, заставившее Ethena уйти, продемонстрировало регуляторный риск в то время как критики, включая создателя Fantom Андреа Кронье, проводят параллели с крахом Terra, делая вывод о том, что синтетические модели "работают, пока не перестают". Отраслевые аналитики все более позиционируют USDe не как безопасный инструмент сбережений, а как сложный финансовый продукт, преследующий высокие доходы и подходящий для опытных инвесторов, понимающих инфраструктуру деривативов и связанные с этим риски.

Corporate entrants face the challenge of displacing entrenched network effects despite substantial distribution advantages. PayPal's PYUSD reached approximately $1.3-2.4 billion in circulation with access to 400 million PayPal and Venmo accounts, yet captures less than 1% market share despite this unparalleled consumer reach.

Компаниям-новичкам предстоит преодолеть вызов замены укоренившихся сетевых эффектов несмотря на значительные преимущества распространения. PYUSD от PayPal достиг примерно $1.3-2.4 миллиарда в обращении, имея доступ к 400 миллионам аккаунтов PayPal и Venmo, но занимает менее 1% рыночной доли, несмотря на такое беспрецедентное потребительское охват.

The company's 2025 strategy pivoted decisively toward business-to-business payments, targeting 20 million small-to-medium merchants for bill payment, vendor settlement, and cross-border supplier transactions where PYUSD's integration with Hyperwallet and pending Stellar deployment provide genuine advantages over traditional wire transfers. The September 2025 launch of peer-to-peer crypto transfers via PayPal Links, combined with expansions to 13 blockchains through LayerZero, demonstrates serious infrastructure investment even as consumer adoption remains limited.

Стратегия компании на 2025 год решительно сместилась в направлении бизнес-платежей, нацеливаясь на 20 миллионов малых и средних продавцов для оплаты счетов, расчетов с поставщиками и международных сделок, где интеграция PYUSD с Hyperwallet и планируемая реализация на Stellar предоставляют подлинные преимущества перед традиционными банковскими переводами. Запуск в сентябре 2025 года криптопереводов по принципу "один на один" через PayPal Links в сочетании с расширением на 13 блокчейнов через LayerZero демонстрирует серьёзные инвестиции в инфраструктуру даже тогда, когда потребительское принятие остается ограниченным.

Ripple's RLUSD, launched December 2024 with NYDFS approval, positioned explicitly for enterprise-grade institutional use cases rather than retail speculation. The integration into Ripple's existing $70 billion cross-border payments network spanning 90 markets provides built-in distribution, while partnerships with Aave for decentralized lending and geographic expansions through ChipperCash, VALR, and YellowCard target African remittance corridors.

RLUSD от Ripple, запущенный в декабре 2024 года с одобрением NYDFS, предназначен специально для институциональных случаев использования корпоративного уровня, а не розничных спекуляций. Интеграция в существующую сеть трансграничных платежей Ripple объемом $70 миллиардов, охватывающую 90 рынков, обеспечивает встроенное распространение, в то время как партнерства с Aave для децентрализованного кредитования и географическое расширение через ChipperCash, VALR и YellowCard нацелены на африканские коридоры денежных переводов.

Credit ratings from Moody's and S&P Global for Ripple's treasury-backed tokens lend institutional credibility, yet the extremely late market entry and sub-$500 million estimated market share illustrate the difficulty of displacing established players even with regulatory compliance, institutional relationships, and technical infrastructure. The pattern suggests that future market share shifts will occur gradually through specialized use case adoption rather than rapid wholesale displacement of USDT and USDC dominance.

Кредитные рейтинги от Moody's и S&P Global для поддержанными казначейством токенов Ripple придают институциональное доверие, но крайне поздний выход на рынок и оценочная рыночная доля менее $500 миллионов иллюстрируют сложность замены укоренившихся игроков даже при наличии нормативного соответствия, институциональных связей и технической инфраструктуры. Шаблон подразумевает, что будущие изменения рыночной доли произойдут постепенно через применение специализированных сценариев использования, а не быстрое полное вытеснение доминирования USDT и USDC.

What the numbers hide

The paradox at the heart of Q3 2025's stablecoin expansion is that record supply growth coincided with declining user engagement and transaction activity. Monthly active addresses fell 23% from approximately 33.6 million to 26 million during September, even as the ecosystem added $45.6 billion in new supply.

Парадокс в центре расширения стейблкоинов в третьем квартале 2025 года заключается в том, что рекордный рост предложения сопровождался снижением вовлеченности пользователей и транзакционной активности. Число ежемесячных активных адресов снизилось на 23% с примерно 33.6 миллионов до 26 миллионов в течение сентября, несмотря на то, что экосистема добавила $45.6 миллиардов нового предложения.

Transfer volumes declined 11% from $3.5 trillion in August to $3.2 trillion in September, suggesting that much of the newly minted supply entered inactive wallets rather than circulating through trading venues, decentralized finance protocols, or payment channels. This disconnect between "minted liquidity" and "circulating liquidity" raises fundamental questions about whether Q3's surge represented genuine adoption or merely institutional warehousing of dollar-denominated assets on-chain.

Объемы переводов сократились на 11% с $3.5 триллиона в августе до $3.2 триллиона в сентябре, что указывает на то, что значительная часть нового предложения попала в неактивные кошельки, а не циркулировала через торговые площадки, протоколы децентрализованных финансов или каналы платежей. Этот разрыв между "выпущенной ликвидностью" и "циркулирующей ликвидностью" поднимает фундаментальные вопросы о том, представлял ли всплеск в третьем квартале подлинное принятие или просто институциональное складирование активов в долларах на блокчейне.

The primary culprit is bot-dominated activity, which accounted for 70-71% of all on-chain stablecoin transactions during the third quarter, up from 68% in Q2. Analysis by chain reveals even more extreme concentration, with Base and Solana showing 98% bot transaction volumes, while USDC specifically experienced bot activity increasing from 80% to 83% of total transactions.

Основным виновником является доминирующая активность ботов, которая составила 70-71% всех ончейн-транзакций со стейблкоинами в третьем квартале, против 68% во втором квартале. Анализ по цепям показывает еще более экстремальную концентрацию, причем Base и Solana демонстрируют 98% объема транзакций с ботами, тогда как USDC конкретно испытал увеличение активности ботов с 80% до 83% от общего количества транзакций.

This automated activity includes market making, arbitrage operations, liquidations, and potentially wash trading designed to inflate apparent usage without creating economically meaningful transfers. Only approximately 20% of transactions represented genuine user activity, with an additional 9% consisting of internal operations like protocol rebalancing. The result is that headline transaction and volume statistics dramatically overstate actual user engagement.

Эта автоматизированная активность включает маркетмейкинг, операции арбитража, ликвидации и, возможно, увеличенные торговые операции, направленные на раздувание видимого использования без создания экономически значимых переводов. Только около 20% транзакций представляли собой подлинную пользовательскую активность, и дополнительные 9% состояли из внутренних операций, таких как ребалансировка протоколов. Результатом этого является то, что заголовочные статистики транзакций и объемов существенно преувеличивают реальную вовлеченность пользователей.

The distribution of on-chain activity across 200+ different stablecoins creates substantial fragmentation. While USDT commands 59% of total supply and USDC holds 24-25%, their usage patterns diverge.

Распределение активности на блокчейне среди более 200 разных стейблкоинов создает значительную фрагментацию. В то время как USDT контролирует 59% общего предложения, а USDC владеет 24-25%, их модели использования различаются.Content: существенно. В течение третьего квартала USDT увеличил свое доминирование в торговле на централизованных биржах с 77,2% до 82,5% объема, впервые превысив $100 миллиардов в месячном объеме децентрализованных бирж, при этом сохраняя первенство в качестве предпочтительной торговой пары.

USDC показал разнобойные примеры использования, представляя 63% объема транзакций в сети (в основном управляемых ботами на 83%), служа при этом предпочтительным стейблкоином для DeFi протоколов благодаря более сильной нормативной позиции и институциональному доверию. Эта функциональная специализация означает, что ликвидность фрагментируется не только по цепочкам, но и по эмитентам: капитал, заблокированный в определенных торговых парах, не может свободно перемещаться между всеми площадками без издержек на конвертацию и проскальзываний.

Географическая и кросс-чейн фрагментация усугубляет проблему. Снижение рыночной доли Tron с 38% до 29% в период 2024–2025 годов отражает миграцию пользователей к альтернативам экосистемы Ethereum, однако пользователи, держащие USDT на Tron, не могут беспрепятственно взаимодействовать с DeFi на Ethereum без бридж операций, которые вносят задержку, расходы и риски. Каждая из более чем десяти цепочек, хостящих более $1 миллиарда в обеме поставок, работает с разными предположениями о безопасности, структурами комиссий, временами подтверждения и возможностями смарт-контрактов, создавая в сущности параллельные рынки стейблкоинов, которые взаимодействуют преимущественно через централизованные биржи, а не через нативную компоновку в цепи, несмотря на улучшения инфраструктуры, такие как CCTP от Circle.

Географическая и кросс-чейн фрагментация усугубляет проблему. Снижение рыночной доли Tron с 38% до 29% в период 2024–2025 годов отражает миграцию пользователей к альтернативам экосистемы Ethereum, однако пользователи, держащие USDT на Tron, не могут беспрепятственно взаимодействовать с DeFi на Ethereum без бридж операций, которые вносят задержку, расходы и риски. Каждая из более чем десяти цепочек, хостящих более $1 миллиарда в обеме поставок, работает с разными предположениями о безопасности, структурами комиссий, временами подтверждения и возможностями смарт-контрактов, создавая в сущности параллельные рынки стейблкоинов, которые взаимодействуют преимущественно через централизованные биржи, а не через нативную компоновку в цепи, несмотря на улучшения инфраструктуры, такие как CCTP от Circle.

Изменение доли "неактивных" и "активных" поставок подчеркивает разрыв в использовании. Анализ показывает, что 51% поставок стейблкоинов оставались на адресах менее месяца в 2024 году, по сравнению с 58% в предыдущие периоды, что свидетельствует о том, что чуть больше капитала действительно циркулирует, а не остается на месте. Однако это по-прежнему означает, что приблизительно половина из $300 миллиардов поставки служат в первую очередь как хранимая стоимость, а не как средство обмена.

Держания на биржах, которые снизились, поскольку пользователи переместили средства в хранение под собственной ответственностью, представляют еще одну категорию потенциально неактивных поставок, где стейблкоины ожидают развертывания, а не активно способствуют транзакциям. Исключение активности ботов, неактивных держаний и резервов бирж из общего объема поставок предполагает, что экономически значимое обращение стейблкоинов может быть значительно меньше, чем предполагают заголовочные цифры рыночной капитализации.

Существуют противоположные доказательства. Операции розничного размера до $250 достигли рекордных высот в сентябре 2025 года, с прогнозом на 2025 год превысить $60 миллиардов в переводах менее чем на $250, по сравнению с более низкими цифрами в предыдущие годы. Это свидетельствует о растущем уровне массового внедрения для фактических платежей, денежных переводов и одноранговых переводов, а не только спекулятивного использования или ведения казны.

Нетрейдинговая активность увеличилась на 15% в 2025 году, с примерно 12% розничной активности, связанной с переводами стейблкоинов в фиат и транзакциями в сети, согласно анализу CEX.io, что свидетельствует о истинном внедрении платежей, особенно на развивающихся рынках. Объемы торговли выросли до $10,3 триллиона в третьем квартале, самого активного с второго квартала 2021 года, со средними ежедневными значениями $124 миллиарда, что вдвое больше уровня предыдущего квартала.

Решение к этому очевидному противоречию заключается в том, что разные метрики улавливают разные группы пользователей и примеры использования. Огромный рост поставок, вызванный институциональным накоплением, диверсификацией казначейства компаний и позиционированием в ожидании рыночных движений, может сосуществовать со снижением уникальных адресов, если новый капитал концентрируется у меньшего числа, более крупных держателей. Активность ботов может генерировать огромные объемы транзакций, выполняя законные функции по обеспечению рынка и предоставлению ликвидности, даже при раздувании статистики очевидного использования.

Внедрение на розничных рынках для платежей и денежных переводов может достигать новых высот в абсолютных долларовых единицах, даже если процент от общего объема поставок, предназначенный для этих целей, сокращается по сравнению с институциональными удержаниями. Рынок стейблкоинов одновременно переживает институциональное становление, розничное географическое расширение и спекулятивное позиционирование, причем каждая тенденция улавливается по-разному разными метриками.

Регуляторная переориентация: MiCA, GENIUS Act и другие

Регламент ЕС о рынках криптоактивов (Markets in Crypto-Assets), когда его положения стали полностью применимыми к токенам, привязанным к активам, и токенам электронных денег с 30 июня 2024 года, создал первую в мире комплексную структуру для стейблкоинов. MiCA называет стейблкоины "значительными", исходя из количественных порогов, включая более 10 миллионов держателей, более двух миллионов транзакций в день или резервные активы, превышающие €5 миллиардов, подвергая те, что выше этих порогов, усиленным требованиям, включая ограничения на выпуск, повышенные требования к капиталу и ужесточенный надзор, который может включать прямой контроль со стороны Европейского банковского органа вместо регуляторов отдельных государств-членов.

Структура требует, чтобы эмитенты стейблкоинов поддерживали резервы на сегрегированных счетах в кредитных институтах, уполномоченных ЕС, максимально приближая состав резервов к обязательствам за счет высококачественных ликвидных активов, обеспечивая держателям прямые претензии на резервные активы, обеспеченные законом, и внедряя надежное управление, включая управление операционными рисками и кибербезопасностью. Запрещены выплата процентов непосредственно держателям стейблкоинов, что является ограничением, предназначенным для предотвращения конкуренции между стейблкоинами и традиционными банковскими депозитами за розничные сбережения. Этот запрет фундаментально отличает MiCA от подходов США и фактически запрещает модели стейблкоинов с доходностью на территории ЕС.

Практическим эффектом становится концентрация рыночной власти у соответствующих эмитентов, в первую очередь у Circle, который получил лицензию в июле 2024 года и вольно работает с USDC и EURC в государствах-членах ЕС. Крупные биржи, включая Binance, исключили USDT из европейских рынков из-за неуверенности в соблюдении требований, тогда как Федеральное управление финансового надзора Германии приказало Ethena прекратить операции в стране в августе 2025, ссылаясь на несоответствие требованиям по классификации и лицензированию токенов.

В результате европейский рынок стейблкоинов зафиксировался на уровне приблизительно €350 миллионов по сравнению с глобальными $300 миллиардами, демонстрируя, как строгая регуляция может предоставлять ясность, одновременно ограничивая инновации и рыночное развитие. Европейские политики защищают этот компромисс как необходимый для предотвращения банковских кризисов, защиты потребителей и поддержания финансовой стабильности, принимая уменьшение масштабов рынка как цену за надлежащие гарантии.

США приняли GENIUS Act в июле 2025 года после многолетних законодательных дебатов, установив первую федеральную структуру для платежных стейблкоинов под надзором банковских регуляторов. Закон требует, чтобы эмитенты стейблкоинов получали федеральные лицензии, поддерживали резервы в долларовых депозитах или высококачественных ликвидных активах с акцентом на ценные бумаги Казначейства США, внедряли ежемесячные требования по раскрытию информации, описывающие состав резервов и географическое положение, получали регулярные аттестации или аудиты квалифицированными бухгалтерскими фирмами и применяли механизмы обмена, обеспечивающие возможность держателям конвертировать стейблкоины на доллары по требованию.

Закон запрещает платежным стейблкоинам, регулируемым на федеральном уровне, выплату процентов внутренним держателям, отражая озабоченность MiCA по поводу конкуренции с традиционными банковскими депозитами и предотвращения арабтража, где эмитенты стейблкоинов захватывают депозиты без обязательств принимать участие в Обязательствах по общественному реинвестированию, которые применяются к традиционным банкам.

Запрет на выплаты внутренней доходности создал интересную динамику, когда офшорные структурированные продукты, такие как статьба Ethena USDe, которые явно исключают США из пользователей, приобрели конкурентное преимущество, предлагая ту доходность, которую на территории США регулируемые альтернативы не могут предоставить. Закон предоставил ранее существующим эмитентам возможность продолжения работы, в то время как новые участники должны получить лицензии перед запуском, создавая потенциальные барьеры для входа, что укрепляет преимущества крупных участников. Положения о соблюдении включают гражданские штрафы за нарушения, возможные уголовные наказания за мошеннические представления и полномочия регуляторов издавать приказы о прекращении и предписании и запреты на несанкционированный выпуск.

Реакция индустрии разделяется между устоявшимися игроками, приветствующими ясность, и критиками, предупреждающими, что строгие требования благоприятствуют крупным, хорошо обеспеченным эмитентам, в то время как предотвратить инновации от стартапов, неспособных ориентироваться в сложных процессах оформления лицензий. Подача Circle заявления на национальную доверительную лицензию в OCC свидетельствует о принятии федерального надзора как стратегического преимущества, тогда как офшорная структура Tether и ежеквартальные, а не ежемесячные аттестации ставят компанию в потенциальный конфликт с внутренними требованиями, несмотря на ее глобальный охват.

Запрос Департамента Казначейства США на комментарий общественности о деталях внедрения, выпущенный в сентябре 2025 года, показал, что большая часть регулирующей архитектуры остается неопределенной даже после принятия закона, оставляя неопределенность относительно того, как будут применяться требования об аттестациях, что считается адекватными механизмами обмена и как запрет на выплаты налогов применится к алгоритмическим или DeFi интегрированным проектам.

Азиатские юрисдикции реализовали разнообразные подходы. Ординанс о стейблкоинах Гонконга, принятый в августе 2025 года, внедрил режим лицензирования, управляемый Управлением денежно-кредитного регулирования Гонконга, с требованиями к резервным активам, стандартам аудита и квалификации эмитентов, направленным на привлечение подчиненных глобальных эмитентов, одновременно поддерживая контроль за финансовой стабильностью.

Управление денежного надзора Сингапура сохранило существующие инструкции, рассматривающие стейблкоины как цифровые платежные токены, подлежащие требованиям по противодействию отмыванию денег, одновременно обсуждая более строгие структуры для системно важных эмитентов. Япония продолжала развивать свой регуляторный подход для стейблкоинов, связанных с ее банковской системой, в то время как Китай сохранил запрет на частные Content translation:

криптовалюты, продвигая свою цифровую валюту центрального банка.

Фрагментация регуляторных подходов создает значительные сложности соблюдения требований для глобальных эмитентов. Стейблкоин, обслуживающий пользователей в Соединенных Штатах, Европейском Союзе, Великобритании и крупнейших азиатских финансовых центрах, должен одновременно удовлетворять потенциально противоречивым требованиям в отношении состава резерва, частоты отчетности, лицензирующего органа, распределения доходности и механизмов выкупа.

Результатом является нарастающая географическая специализация, при которой определенные эмитенты сосредотачиваются на регионах, соответствующих их регуляторной позиции - Circle делает акцент на рынки ЕС и США, где соблюдение MiCA и GENIUS Act обеспечивает конкурентные преимущества; Tether сохраняет доминирование на развивающихся рынках и в азиатских юрисдикциях с менее жесткими рамками; корпоративные участники, такие как PayPal и Ripple, используют существующие лицензии финансовых услуг и регуляторные связи для работы в рамках установленного банковского надзора.

Тенденция указывает на дальнейшее ужесточение регулирования по всему миру, под влиянием центральных банков и органов финансовой стабильности, обеспокоенных возможностью стейблкойнов истощить вклады из традиционных банковских систем, способствовать уклонению от регулирования и создавать системные риски в случае кризиса или банкротства крупных эмитентов. Исследование Института банковской политики 2025 года предположило, что широкое принятие стейблкойнов может истощить до 20% банковских депозитов в наихудших сценариях, сокращая стабильность финансирования банков и потенциально ограничивая возможности кредитования.

Moody's предупредило, что быстрый рост стейблкойнов без надлежащего надзора может привести к дорогостоящим государственным спасательным проектам в случае краха крупных эмитентов, в то время как недостаточная международная координация оставляет экономики подверженными трансграничным рискам, включая "криптоизацию", когда стейблкойны в долларах США вытесняют местные валюты в развивающихся экономиках, снижая эффективность денежно-кредитной политики.

Вероятно, конечная цель регулирования включает сближение вокруг основных принципов, даже если конкретные реализации варьируются. Кажется, что консенсус формируется вокруг требований полной резервной поддержки с использованием высококачественных ликвидных активов, регулярных заверений или аудитов от третьих сторон, лицензирования и надзора эмитентов в рамках банковских или платежных систем, четких прав на выкуп, обеспечиваемых держателями, и запрета на чрезмерное кредитование или практики частичного резервирования.

Дебаты продолжаются вокруг надлежащего масштаба распределения доходности, порога, при котором усиливается надзор, роли децентрализованных или алгоритмических дизайнов, и того, должны ли существующие механизмы страхования банковских депозитов распространяться на стейблкойны или создаются новые структуры. Разрешение этих дебатов существенно определит, какие бизнес-модели окажутся жизнеспособными, и склонится ли инновация в сторону согласованных, регулируемых предложений или оффшорных альтернатив вне досягаемости традиционного регулирования.

Токенизированная долларовая структура

Конвергенция стейблкойнов с токенизированными государственными ценными бумагами, фондами денежного рынка и другими активами реального мира создает единую "он-чейн долларовую структуру", представляющую множественные слои доходности, ликвидности и риска. Основной слой состоит из недоходных стейблкойнов USDT и USDC, обеспечивающих максимальную ликвидность с мгновенным расчетом и универсальным признанием в качестве торговых пар и платежных инструментов. Они не приносят дохода для держателей, но позволяют немедленные транзакции, делая их оптимальными для торговли, платежей и краткосрочных потребностей в ликвидности. Комбинированное предложение USDT и USDC в размере $202 миллиарда формирует основу он-чейн долларовой ликвидности.

Второй слой включает стейблкойны с доходностью такие, как Ethena’s USDe, Ondo’s USDY и Mountain Protocol’s USDM, предлагающие доходность на уровне казначейских ценных бумаг или более высокие, сохраняя относительную ликвидность. Эти продукты нацелены на пользователей, готовых принять немного более долгие окна выкупа или дополнительные риски смарт-контрактов в обмен на доходность. USDe с $14.8 миллиарда и USDY с $620 миллионов представляют собой крупные реализации, предлагая 4-30% годовых в зависимости от дизайна механизма и рыночных условий. Этот слой выполняет функции управления казначейством для протоколов, стремящегося к доходности институционального капитала и соф 问оч和为 передовиков.новым форматом, https://example.com, instead of markdown links), и принуждением к непрерывному улучшению прозрачности, операционной устойчивости и управления резервами.

Покрытие 170 стран через сети on-ramp демонстрировало серьёзные инвестиции в инфраструктуру для трансграничных деловых платежей. Объёмы транзакций подтверждали этот нарратив, со стейблкоинами, обрабатывающими $27.6 триллионов ежегодно в 2024 году, что превышает совокупные объёмы Visa и Mastercard, хотя месячные показатели около $450 миллиардов составляли примерно половину пропускной способности Visa, указывая на дополнение, а не замену традиционной инфраструктуры платежей.

Конвергенция стейблкоинов с токенизированными реальными активами фундаментально представляет собой создание параллельной финансовой структуры, работающей 24/7 с мгновенными расчетами, программируемой автоматизацией через смарт-контракты и глобальной доступностью без посредничества, задержек и географических ограничений, характерных для традиционного банковского дела. Совокупно $217 миллиардов долларов, деноминированных в on-chain активах на октябрь 2025 года, растущие к прогнозам в $1-5 триллионов к 2030 году в базовых сценариях, сигнализируют ранние этапы миграции инфраструктуры рынков капитала на рельсы блокчейна.

Системные риски и уроки

Крах TerraUSD и LUNA в мае 2022 года остаётся определяющим предостерегающим примером для алгоритмических стейблкоинов. Стейблкоин UST в $18.6 миллиардов, поддерживаемый алгоритмически токеном LUNA через механизм чеканки-сжигания, а не резервами реальных долларов или казначейских бумаг, в фундаменте зависел от поддерживаемой уверенности и циклической поддержки, когда стоимость UST зависела от спроса на LUNA и наоборот. Когда уверенность пошатнулась после вывода 375 миллионов UST из Anchor Protocol, началась спираль смерти. Когда UST утратил привязку к доллару, арбитражеры сжигали UST за LUNA ради прибыли от ценовых расхождений, гиперинфлируя предложение LUNA с 400 миллионов токенов до 32 миллиардов, тогда как цены обрушились с $80 до долей цента в течение нескольких дней.

Исследования MIT, Гарварда и Лондонской школы экономики, проведенные с анализом данных блокчейн-транзакций, продемонстрировали, что крах не был результатом манипуляции одним субъектом, а представлял собой классический банковский бег, усиленный прозрачностью и скоростью блокчейн-транзакций. Более обеспеченные, изощрённые инвесторы вышли первыми с минимальными потерями, тогда как менее опытные участники либо вышли поздно с тяжёлыми потерями, либо пытались "купить на падении," терпя катастрофическое разрушение портфеля.

Неустойчивая 19.5% годовая доходность Anchor Protocol была субсидирована венчурным финансированием, достигавшим $6 миллионов в день к апрелю 2022 года, концентрируя риски, привлекая $16 миллиардов из совокупного предложения UST в $18.6 миллиардов, создавая огромное давление на выкуп, когда доверие ослабло. Крах уничтожил около $45 миллиардов комбинированной рыночной стоимости UST и LUNA и вызвал уголовные расследования в отношении основателя До Квона, которые привели к международным ордерам на арест.

Основной урок состоит в том, что стейблкоины требуют поддержки реальными активами, а не алгоритмическими механизмами, зависимыми от поддерживаемой уверенности. Круговая зависимость, когда стоимость стейблкоина зависит от резервного актива и наоборот, создает присущую нестабильность под воздействием стресса. Когда рыночная капитализация LUNA упала ниже предложения UST во время краха, система стала математически неплатежеспособной с недостаточной поддержкой для выкупа оставшихся токенов. Не оказались адекватными никаких механизмов аварийного отключения, механизмы спреда или лимиты на выкуп, как только фундаментальная уверенность испарилась. Криптоиндустрия в основном отказалась от чистых алгоритмических моделей после краха Terra, с оставшимися проектами, внедряющими значительное избыточное коллатеральное обеспечение реальными активами, а не полагаясь на алгоритмические привязки.Пропустить перевод для маркдаун-ссылок.

Содержание: уважаемые бухгалтерские фирмы, четкие механизмы выкупа, исполнимые держателями, правовые структуры, защищающие резервы от банкротства эмитента, и прозрачное раскрытие информации, позволяющее пользователям оценивать риски. Отказ от чисто алгоритмических моделей, диверсификация от концентрированных банковских отношений и тенденция к регулируемым институциональным эмитентам отражают уроки, полученные из прошлых неудач, хотя значительные системные риски остаются, поскольку рынок масштабируется к потенциальным триллионам в поставке.

Что дальше

Бычий сценарий для рынков стейблкоинов к 2025-2026 годам предполагает продолжение чистого создания, поднимающего общий объем поставок до $400 миллиардов к концу 2025 года и, возможно, до $600-800 миллиардов к концу 2026 года. Эта траектория зависит от устойчивости рынка криптовалют, причём цены на Биткоин и Эфириум остаются на высоком уровне, создавая спрос на торговые пары стейблкоинов и ликвидность.

Институциональное принятие ускоряется, поскольку крупные корпорации следуют примеру Binance, используя USDC для казначейских операций, платёжные процессоры, включая Stripe, PayPal и Visa, расширяют расчёты в стейблкоинах, а традиционные управляющие активами запускают дополнительные токенизированные казначейские продукты, интегрируемые с рельсами стейблкоинов. Регуляторная ясность после реализации GENIUS Act и продолжающегося применения MiCA уменьшает неопределённость, позволяя рискобоязненным учреждениям вкладывать капиталы с уверенностью, что фундаментальные правила не будут изменены произвольно.

В этом сценарии интеграция в спотовые биржевые фонды Биткоин и Эфириум через механизмы создания и выкупа создает структурный спрос на стейблкоины, так как авторизованные участники ETF используют USDC или другие одобренные стейблкоины для урегулирования в тот же день вместо традиционных двухдневных переводов в фиат. Применение платежей расширяется за пределы крипто-родных приложений в массовые трансграничные денежные переводы, расчёты с поставщиками в сфере B2B, выплаты в экономике гигов и проверки электронной коммерции, что приводит к объемам транзакций, которые оправдывают текущий объём поставок.

Продолжается внедрение Layer 2, снижая транзакционные издержки ниже одного цента за перевод при улучшении пользовательского опыта до почти мгновенного подтверждения, устраняя технические барьеры для массового внедрения. Географическая экспансия ускоряется на развивающихся рынках, где стейблкоины решают реальные проблемы, включая защиту от инфляции, обход ограничений на капитал и доступ к сбережениям в долларах при отсутствии надёжной банковской инфраструктуры.

Нейтральный сценарий предполагает стабилизацию около $300-350 миллиардов к 2026 году по мере консолидации рынков после быстрого роста в третьем квартале. Чистое создание замедляется до $5-15 миллиардов ежеквартально, что примерно соответствует выкупам во время падений рынка с умеренным чистым ростом в фазах бычьего рынка. Доля рынка концентрируется дальше вокруг USDT и USDC, так как меньшие эмитенты, включая PayPal, Ripple и Sky, сталкиваются с трудностями в достижении значимого масштаба против устоявшихся сетевых эффектов.

Издержки на соблюдение нормативных требований и географические ограничения создают барьеры, благоприятствующие крупным, хорошо капитализированным игрокам, предотвращая значимую инновацию от стартапов. Разрыв между выпущенным и обращающимся объёмом увеличивается, так как учреждения хранят стейблкоины как казначейские активы, а не используют их для активных транзакций, при этом активность ботов продолжает доминировать на on-chain метриках, тогда как реальная вовлечённость пользователей достигает плато.

Альтернативы с доходностью захватывают узкую аудиторию, но не могут вытеснить держателей с нулевой доходностью для ключевых случаев использования, поскольку институциональная осторожность в отношении сложных механизмов и нормативная неопределённость ограничивает внедрение продуктов, таких как USDe, несмотря на привлекательные доходности. Фрагментация межсетевых цепочек сохраняется, несмотря на инфраструктурные улучшения, при этом ликвидность остаётся раздробленной по несовместимым реализациям блокчейнов, которые лишены поддержки бесшовной композируемости.

Интеграция с традиционными финансами продолжается медленно, поскольку банки осторожничают, опасаясь каннибализации депозитных баз и сложностей в операциях с интеграцией блокчейна. Результат — зрелый, но стагнирующий рынок, эффективно обслуживающий крипто-родных пользователей, но не достигающий массового внедрения и не оказывающий значительного воздействия на традиционные платёжные и казначейские системы.

Медвежий сценарий включает политические шоки или рыночный стресс, вызывающие значительные чистые выкупы, которые снижают общий объём поставок до $200-250 миллиардов, отменяя рост третьего квартала. Возможными триггерами являются агрессивное регуляторное исполнение против основных эмитентов, особенно офшорных компаний, таких как Tether, сталкивающихся с новыми банковскими ограничениями или делистингами на основных юрисдикциях.

Серьёзное событие понижения курса, будь то из-за стресса банковской системы, аналогичного SVB, сбоев на централизованных биржах, влияющих на синтетические стейблкоины, или эксплуатации смарт-контрактов, истощающих резервы, может вызвать индустриальный кризис, когда пользователи бегут к фиатным или альтернативным средствам сохранения стоимости. Продолжительный медвежий рынок криптовалют, с падением Биткоина ниже $50,000 и Эфириума ниже $2,000, разрушает спрос на торговые пары стейблкоинов, одновременно вызывая выкупы для фиксации фиатных позиций.

Запуски ЦБДК в основных экономиках, включая цифровой евро, или исследование Федеральным резервом альтернатив цифрового доллара, могут подтолкнуть к регуляторным ограничениям на частные стейблкоины в пользу правительственных альтернатив. Противодействие банковской индустрии против оттока депозитов может вызвать политическое давление за строгие капитальные требования, лимиты на транзакции или прямые запреты, делающие операции стейблкоинов экономически невыгодными.

Геополитические события, включая обострение напряженности между США и Китаем, расширение санкций или финансовая война, могут нацелиться на инфраструктуру стейблкоинов, отношения бирж или протоколы блокчейна как инструменты дипломатии. Макроэкономический стресс, включая рецессию, кризис государственного долга или нестабильность банковской системы, может одновременно увеличить давление на выкуп стейблкоинов, ухудшая казначейские ценные бумаги и банковские депозиты, подкрепляющие резервы, создавая одновременные удары предложения и спроса.

Сигналы для мониторинга, чтобы оценить, какой сценарий разовьётся, включают ежемесячные данные о чистом создании или выкупе. Устойчивое чистое создание более $10 миллиардов ежемесячно указывает на бычий тренд, в то время как чистые выкупы свидетельствуют о медвежьих результатах. Раскрытие проаудированных резервов и любое квалифицированное мнение об аттестации будут указывать на возникающие опасения по поводу платёжеспособности до того, как произойдут публичные отклонения курсов.

Запуски новых эмитентов, особенно от крупных технологических компаний или традиционных финансовых учреждений, подтвердят рыночный потенциал, в то время как выходы или свертывания свидетельствуют о консолидации или регуляторном давлении. Анонсы банковских партнёрств или их расторжения указывают на институциональное признание или отказ, при этом интеграция инфраструктуры стейблкоинов крупными банками поддерживает бычьи сценарии, а разрывы отношений свидетельствуют о возрастающих рисках.

Сдвиги ликвидности между цепями показывают предпочтения пользователей, при этом продолжающийся рост экосистемы Ethereum указывает на институциональное принятие, а доминирование Tron указывает на фокус на платёжные решения для развивающихся рынков. Вехи интеграции биржевых фонда, включая одобрение создания/выкупа в натуральной форме с использованием стейблкоинов или спотовых ETF стейблкоинов, значительно расширили бы институциональный доступ.

Регуляторные события за пределами GENIUS Act и MiCA, особенно в финансовых центрах Азии и на развивающихся рынках, определяют географическое распределение. Общая стоимость, заблокированная в DeFi с использованием стейблкоинов как коллатерала, указывает на продуктивное применение, в то время как снижение TVL, несмотря на растущее предложение стейблкоинов, предполагает хранение на складах. Объявления о корпоративном приёме для казначейского управления или платежей в области B2B подтверждают корпоративные сценарии использования, в то время как рост объёмов транзакций платёжных процессоров демонстрирует массовое принятие за пределами спекуляции.

Траектория к концу 2025 года представляется наиболее соответствующей бычьему сценарию, учитывая импульс от рекордного роста в третьем квартале, исторически сильные сезонные паттерны четвёртого квартала, улучшающуюся регуляторную ясность после принятия GENIUS Act, созревание инфраструктуры с масштабированием Layer 2 и мостами между цепями, снижающими трение, и институциональную валидацию от BlackRock, Franklin Templeton и крупных платёжных процессоров.

Прогнозы на $400 миллиардов общей поставки к декабрю 2025 года кажутся достижимыми, если текущие темпы роста замедлятся, но останутся положительными. Прогноз на 2026 год сильно зависит от производительности криптовалютного рынка: продолжительная сила Биткоина и Эфириума будет поддерживать дальнейшее расширение стейблкоинов, в то время как продолжительные медвежьи рынки приведут к нейтральным или медвежьим сценариям.

Заключительные мысли

Квартальный всплеск в $45.6 миллиарда и преодоление $300 миллиардов общей капитализации представляют собой точки перелома в эволюции стейблкоинов от торговых инструментов к денежной основе. То, что началось как удобные инструменты для перемещения стоимости между криптовалютными биржами без фиатных конверсионных трений, превратилось в параллельную денежную инфраструктуру, поддерживающую $27.6 триллиона в годовом объёме транзакций, служащую основой для $44 миллиардов в DeFi-кредите, обработку трансграничных платежей для миллионов пользователей на развивающихся рынках и удержание более $125 миллиарда в ценных бумагах Казначейства США в качестве резервных активов. Поток цифровых долларов в третьем квартале 2025 года отражал не просто возвращение спекулятивного капитаала, но и созревание на-цепных долларовых рельс, которые всё больше конкурируют с и дополняют традиционные банковские и платёжные системы.

Слияние с токенизированными реальными активами создает интегрированный стэк, где пользователи бесшовно переходят между максимальной ликвидностью в USDT и USDC, оптимизацией доходности в USDe и USDY, институциональными доходами в BlackRock BUIDL и Franklin BENJI и прямым доступом к Казначейству через токенизированные ценные бумаги. Эта способность к композируемости, объединённая с круглосуточной работой, мгновенным урегулированием, программируемой автоматизацией через смарт-контракты и глобальной доступностью без географических ограничений, предоставляет возможности, которые традиционная финансовая инфраструктура фундаментально не может сравнить. Подтверждение отКонтент: учреждения, включая BlackRock, Franklin Templeton, Stripe, PayPal и Visa, сигнализируют о признании того, что стейблкоины представляют собой основополагающую инфраструктуру для финансов следующего поколения, а не спекулятивные эксперименты.

Существенные вопросы остаются о том, может ли текущий масштаб стать основой для действительно системной ончейн-финансовой и глобальной расчетной инфраструктуры. Парадокс роста предложения на фоне снижения активных адресов указывает на то, что большая часть всплеска в третьем квартале представляет собой институциональное складирование и позиционирование, а не циркулирующую ликвидность, обеспечивающую подлинную экономическую активность. Метрики транзакций, доминируемые ботами, географическая и межцепочная фрагментация, регуляторная неопределенность в крупных юрисдикциях и системные риски от концентрации банков, зависимости от деривативов и потенциальных макро-финансовых сбоев все это сдерживают принятие. Разрыв между выпущенными $300 миллиардами и меньшей суммой экономически активных, циркулирующих стейблкоинов свидетельствует о том, что рынок остается на переходном этапе между ранним внедрением и основной инфраструктурой.

Тест для стейблкоинов как резервной инфраструктуры заключается в том, смогут ли они масштабироваться до триллионов в предложении, которые прогнозируется, поддерживать стабильность в условиях рыночного стресса, достигать регуляторного признания в системно значимых юрисдикциях, расширяться за пределы крипто-нативных случаев использования в подлинные платежи и управление казначейством в масштабе, решать проблему ликвидной фрагментации через цепи и эмитентов и доказывать свою эффективность перед устаревшими системами для достаточного количества случаев использования, чтобы оправдать затраты на их замену. Рекордные притоки в третьем квартале демонстрируют значительный импульс, но переход от $300 миллиардов, обслуживающих в основном крипто-рынки, к многотриллионному масштабу, поддерживающему мировую торговлю и финансы, остается спекулятивным.

Все более очевидно, что стейблкоины пересекли порог от интересного эксперимента к установленной рыночной инфраструктуре, которой крупные учреждения должны уделять внимание. Будь то в качестве конкурентной угрозы, возможности для партнерства или регуляторного вызова, реальность существования $300 миллиардов в долларовых активах, урегулированных на блокчейн-рельсах с мгновенной окончательностью, требует стратегического ответа от банковского, платежного, управления активами и регуляторного секторов.

Великое возвращение стейблкоинов в 2025 году может оказаться не возвратом к предыдущим пикам, а ускорением в новую структурную фазу, где цифровые доллары станут встроенной инфраструктурой для значительных частей мировой финансовой системы, или же, напротив, пиком перед консолидацией регулирования и зрелостью рынка, которые сдержат рост. Ответ определит не только рынки стейблкоинов, но и более широкую траекторию интеграции блокчейн-технологий в глобальные экономические системы.