**ตลาดหุ้นทั่วโลกใช้เวลาตลอดสัปดาห์ในการชั่งน้ำหนักของเศรษฐกิจ สหรัฐฯ ที่ยืดหยุ่นเมื่อเทียบกับความอ่อนโยนในพื้นที่อื่น ๆ. วอลสตรีท พยายามที่จะสูงขึ้นไปอีกเรื่อย ๆ จากข้อมูลการจ้างงานที่ดี แต่ผลตอบแทน จากสมบัติและดอลลาร์ที่เข้มแข็งขึ้นทำให้นักลงทุนตื่นตัว. ในยุโรป อัตรา เงินเฟ้อที่เย็นลงได้กระตุ้นความหวังการลดอัตราดอกเบี้ยใหม่ ขณะที่ตลาด เอเชียส่วนใหญ่ผสมกันเนื่องจากการขายทำกำไรและการฟื้นตัวของจีนยังคง เป็นอันดับรองลงมา. สินค้าปรับตัวให้อยู่ในระดับสูงจากความหวาดกลัวใน การจัดหา และคริปโตยังคงรักษาตัวไว้ สะท้อนถึงบรรยากาศความเสี่ยงที่ มีความหวังแต่มิใช่เป็นเอกฉันท์.

ข้ามไปยังสินทรัพย์อื่น ๆ มีหัวข้อร่วมคือต้องระมัดระวัง: เทรดเดอร์ตื่นั่น คุณภาพที่พวกเขาเห็น แต่ก็พร้อมที่จะเตรียมพร้อมสำหรับความประหลาดใจ จากธนาคารกลาง ตลาดพลังงาน หรือภูมิปัญญาทางการทูต. ดังนี้ สถานการณ์ที่หลากหลายในสัปดาห์นี้ได้ก่อตัวเป็นภาพรวมที่กว้างขวางยิ่ง ขึ้น.

🟨 สรุปหุ้น

ตลาดหุ้นตอบสนองต่อข้อมูลการจ้างงานที่สดใสของสหรัฐฯ

การบันทึกในสหรัฐฯ

-

S&P 500 เพิ่มขึ้น 1.8 % ในสัปดาห์ที่ถูกตัดสั้นจากวันหยุด เป็นการเพิ่มขึ้นรายสัปดาห์ครั้งที่สามและเป็นสถิติสูงสุดใหม่ ในขณะเดียว กับที่ Nasdaq Composite ทำตาม; ดัชนีดาวโจนส์เพิ่มขึ้น 0.8 %.

-

หุ้นขนาดเล็กกลับมาดังเดิม, Russell 2000 กระโดดขึ้น 3.4 %, เนื่องจากนักลงทุน เปลี่ยนออกจากเทคโนโลยีขนาดใหญ่.

-

ผู้นำภาค: วัสดุ (+3.7 %) และเทคโนโลยีสารสนเทศ (+2.6 %) นำ; บริการการสื่อสารช้าลง (-0.24 %).

-

ตลาดทุนของ Nvidia กระทบ $3.9 ล้านล้าน, เกือบจะถึงสถิติของ Apple.

ยุโรปเพิ่มขึ้นเล็กน้อย

- STOXX Europe 600 ลดลง 0.46 % เป็น 541 เมื่อตัวเลข PMI กลางและการทะเลาะการเมืองในสหราชอาณาจักร จำกัดความต้องการ ความเสี่ยง.

เอเชียรวมกัน

-

Nikkei 225 ของญี่ปุ่น ลดลง ประมาณ 1.7 % จากจุดสูงสุดของวันจันทร์ที่ 40,487 ไปถึง 39,811 เนื่องจากการขายกำไรเข้ามาใกล้ 40k ความต้านทาน.

-

KOSPI ของเกาหลีใต้แซงหน้าด้วยความหวังการปฏิรูปการบริหาร บริษัท (ประมาณ 2 %), ขณะที่ Nifty 50 ของอินเดีย ลดลง 0.5 % เป็น 25,429 เนื่องจากหุ้นชั้นนำเย็นลงหลังจากสถิติสูงสุด.

การเคลื่อนไหวและข้อตกลงสำคัญของบริษัท

- ไม่มี IPO ที่สำคัญที่มีราคา, แต่การพูดคุยการซื้อกิจการยกน้ำหนักให้ Siemens ในยุโรปหลังจากที่สหรัฐฯ ผ่อนคลายการ จำกัด การส่งออก ซอฟต์แวร์ชิป.

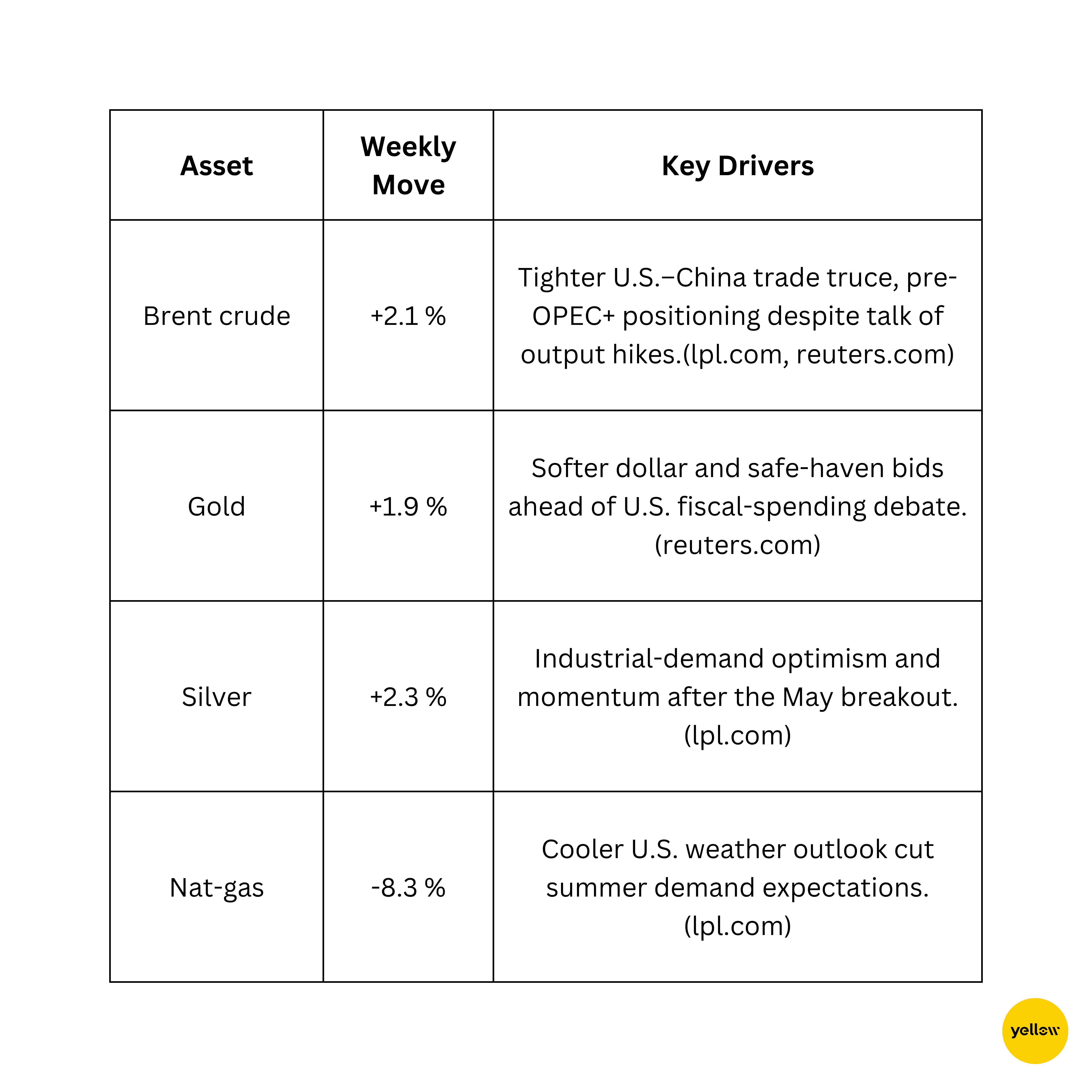

🟩 เช็คลิตสินทรัพย์

น้ำมันขึ้น, ทองคำได้การสนับสนุน

นักค้าขายทางเทคนิคมองทางออกต้านทานที่ $68–70/บาร์เรล สำหรับ Brent และต้านทานที่ $3,360/ออนซ์สำหรับทองคำหลังจากการดีดตัวครั้งล่าสุด.

🟦 สกุลเงิน & ฟอเร็กซ์ออนไลน์

ดอลลาร์แข็ง ฝ่าย เงินเยนย่ำยานยดาน

-

DXY เพิ่มขึ้น 0.4% เป็น 97.13, ครั้งที่สองที่เพิ่มขึ้นรายสัปดาห์, หลังจากที่ ข้อมูลการจ้างงานเดือนมิถุนายนเกินการคาดการณ์.

-

EUR/USD ลดลงใกล้ 1.03 เนื่องจากข้อมูลที่ระบุว่าอัตราเงินเฟ้อ เยอรมันกลับไปที่เป้าหมาย 2% ของ ECB, ทำให้ ความหวังใน การลดอัตราดอกเบี้ยยังคงอยู่.

-

GBP/USD อยู่ใกล้ 1.25 แม้จะมีเสียงการเมืองในสหราชอาณาจักร; USD/JPY ขึ้นไปถึง 154.4 เมื่อ [ผลตอบแทนจากสหรัฐฯ] (https://www.reuters.com/world/china/global-markets-wrapup-1-2025-07-03/) เพิ่มขวางที่ต่างระหว่างอัตรา.

-

INR คงที่ที่ประมาณ 83.30 ต่อดอลลาร์; การขึ้นคะแนนน้ำมันอย่าง อบอ้าวทดแทนการสนับสนุนจากเงินไหลต่างประเทศ.

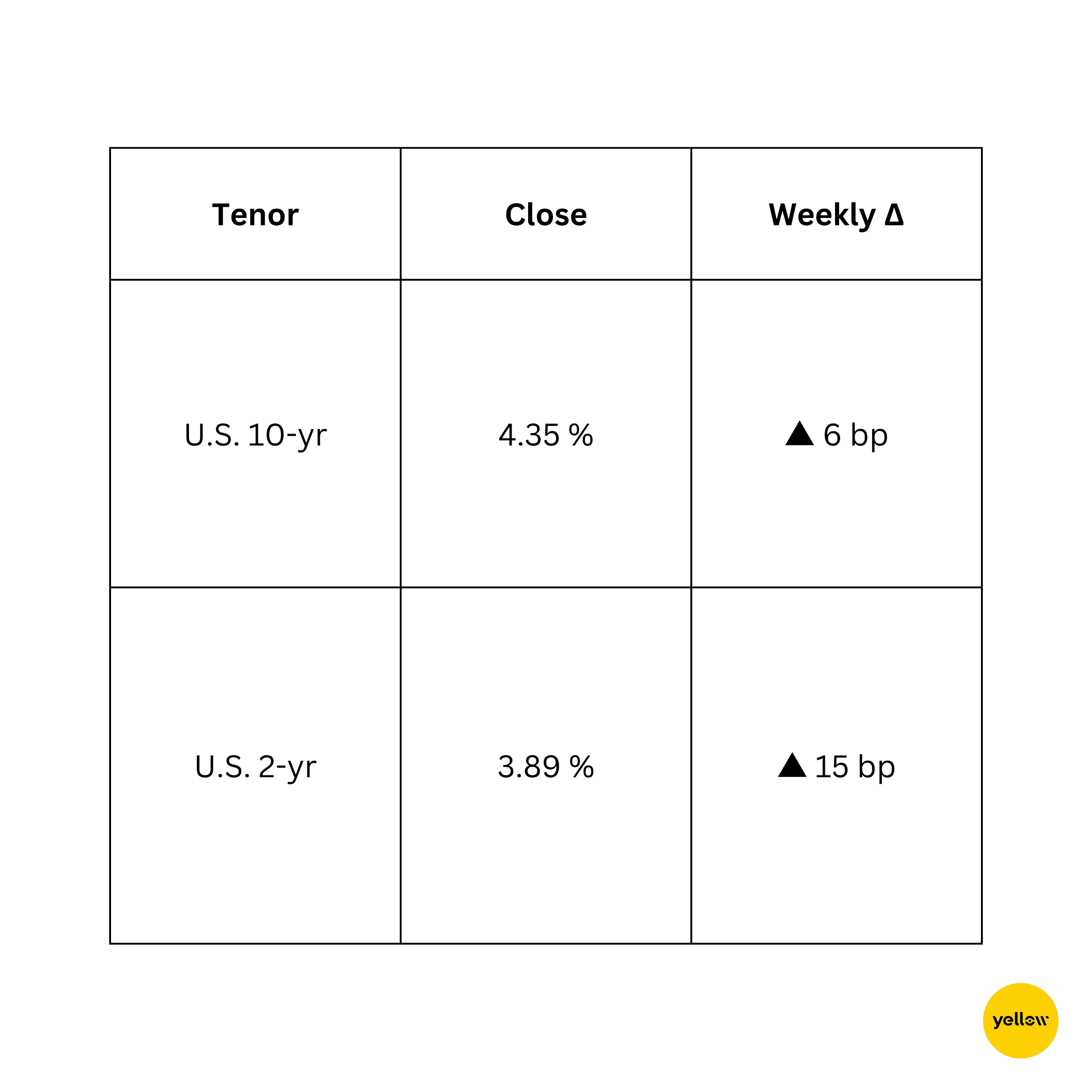

🟥 ผลตอบแทนพันธบัตรและอัตราดอกเบี้ย

ผลตอบแทนเพิ่มขึ้นจากภาษาพาหะแห่งเฟด

ข้อมูลการจ้างงานที่แข็งแกร่งระบายความคาดหวังออกจากการลดอัตราดอก เบี้ยในเดือนกันยายนที่เฟด, ยกผลตอบแทนข้างหน้า, ในขณะที่ ความกังวลเกี่ยวกับการจัดหาที่เกี่ยวข้องกับ ร่างพระราชบัญญัติ ภาษีและรายจ่ายใหม่ของวอชิงตัน ยังคงกดดันที่ปลายยาว. เจ้าหน้าที่ ECB ประกาศแข็งขันเมื่อ อัตราเงินเฟ้อเริ่มต้น, จำกัดผลตอบแทนของบัด; ขณะที่ผลตอบแทนระยะ 10 ปีของอินเดียลด 3 จุดไปที่ 7.05 % บนการซื้อจากตลาดเปิด โดย RBI ส่วนตัว.

🟪 คริปโต & ทรัพยากรคำตอบอื่น ๆ

Bitcoin ยังคงแข็งแรง; ผู้ค้าเบื่อเทพหนุ่มกลายเป็นลับ

-

BTC ซื้อขายในช่วงที่แคบ $105k–$109k, ยุติสัปดาห์ใกล้ $107k, เพิ่มขึ้นประมาณ 1 %. ตลาด "เต็มธรรมชาติ" ของ CME ที่ $105k ก่อนที่บิดจาก spot.

-

ถึงแม้จะเพิ่ม, ข้อมูลฟิวเจอร์สถาวรแสดงว่า shorts ซ้อนเข้ามาเมื่อ สัดส่วนยาว/short ลดลงต่ำกว่า 1 ในขณะที่ราคาพุ่งขึ้นเหนือ $110k กลางสัปดาห์.

-

ETH หวั่นที่ $2,400, ลัง Bitcoin เมื่อสูญป้อน ETF ช้า.

-

ไม่มีการแฮ็คใหญ่, แต่ SEC เปิดการปรึกษาหารือเกี่ยวกับการเปิดเผย สกุลเงินดิจิตอลที่มั่นคง, ช่วยให้ชื่อ DeFi เปลี่ยนแปลงแรง.

อารมณ์ยังคงแยกกัน: macrophages กระตุ้นให้ดู ETF และการทำให้ สิ่งแวดล้อมของระบบราชการ U.S. เป็นมิตรกับสิ่งแวดล้อม ขณะที่ นักเทคนิคเตือนถึงการลดเป้าหมาย

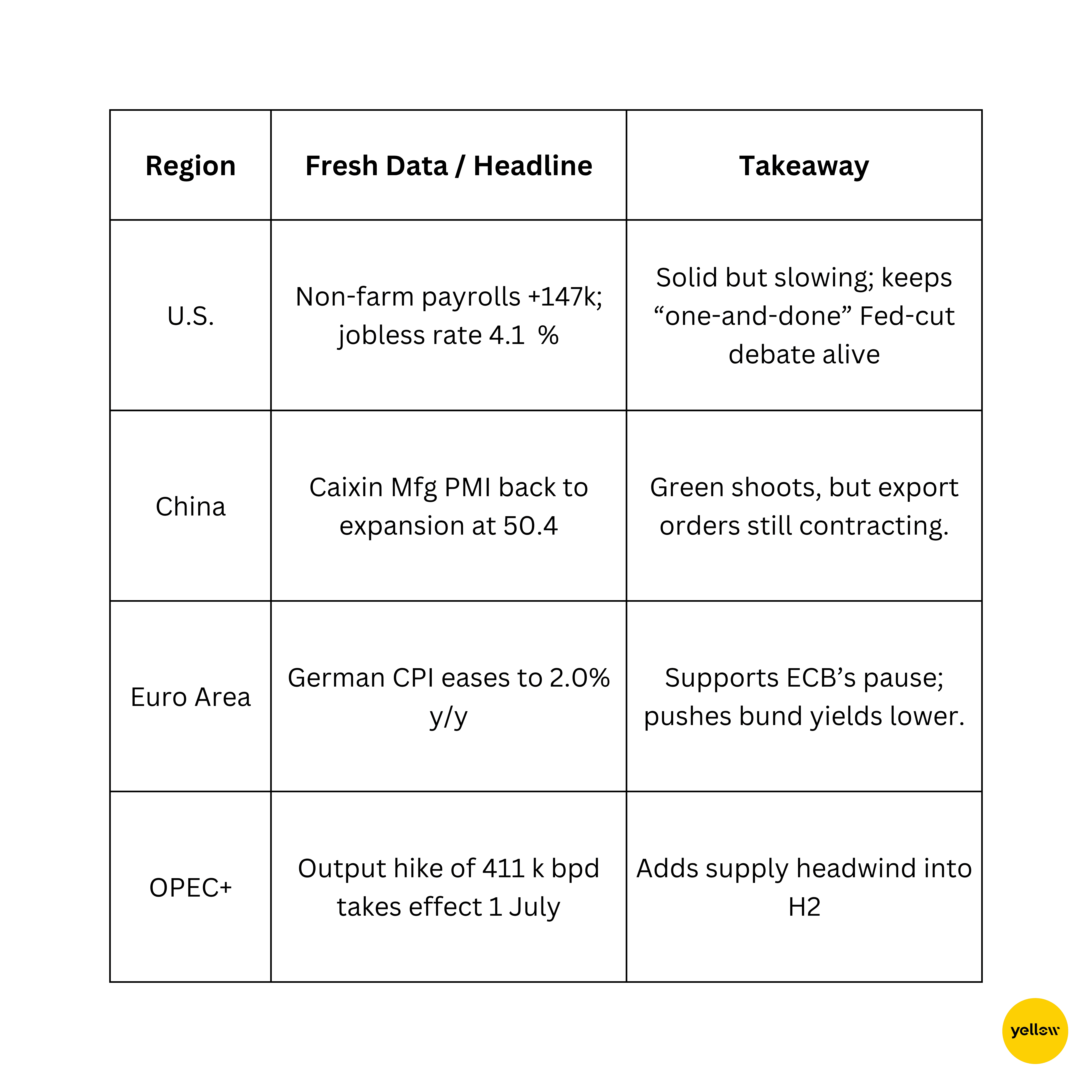

🔶 เหตุการณ์ทั่วโลก & แนวโน้มมหัพภาค ข้อมูลผสมบอกสถานการณ์โลกที่หลากหลาย

สัปดาห์แรกของไตรมาสที่ 3 เปิดตัวด้วยการระเบิดสำหรับสินทรัพย์เสี่ยง ของสหรัฐฯ, แต่ใต้ดอกไม้ไฟสว่างภาพลักษณ์จะละเอียดอ่อนมากขึ้น: การลดลงในเงินเฟ้อยูโรและการที่ PMI จีนอยู่ในภาวะอ่อนแอชี้ให้เห็นถึง การเติบโตระดับโลกที่มีความไม่เท่าเทียมกัน, แม้ในขณะที่น้ำมันข้ามข้ามเหตุ ผลแพร่กระจาย. ผลตอบแทนของสหรัฐฯ และดอลลาร์ที่แข็งแกร่งขึ้นทำการ พนันอัตราผลตอบแทนใหม่อีกครั้ง, และคริปโตข้ามตลาดอย่างระมัดระวัง หลังจากการพุ่งใหม่ในฤดูร้อน.

การสะท้อนผลของสัปดาห์นี้

เมื่อร่วมกัน, ตลาดยังคงสันับ เช่นกัน, แต่ผู้นำค่อยๆ จำกัด แรงกระตุ้นในหุ้นที่เหิญและการเด้งในสินทรัพย์ของสินค้าปรากฏให้เห็นถึงความเหน็ดเหนื่อย ในภาคที่อ่อนไหวต่อนโยบายและหุ้นเอเชียที่เลือกที่อทนแรงพยุง. ช่องแย่งที่บ่งบอกว่านักลงทุนมีความสุขตามการเติบของคุณภาพและสินค้าที่ ต้องการ แต่หลบเมื่อสิ่งที่ต้องการอัตราผลตอบแทนที่ต่ำเพื่อเจริญเติบโต.

ในสัปดาห์หน้า สหรัฐฯ CPI และการประชุมธนาคารกลางจะทดสอบ ทัศนคตินั้น. การพิมพ์เงินเฟ้อที่มีเมตตาอาจต่อย่าวไปถึงที่สูงเมื่อเฟ้อหวัดได้

แอมหวิดและลึกลงในการเปลี่ยนจากทรัพย์สินที่มีระยะยาวสูง ถึงอย่างไรก็ตามการเก็บผิวเย็นและสายตาที่ตาคอยการขยับสกุลเงินดู เหมาะสม.

การอ่านของฉัน? เส้นทางระยะสั้นเทใจให้ความเสี่ยงแต่คัดเลือก: ยึดติดกับบริษัทที่มีจำนวนเงินสดในเทคโนโลยีและพลังงาน, แต่พร้อม เตรียมพร้อมเปลี่ยนถ้าเครื่องหมายยากขึ้น. สั้น, ตลาดยังคงปีนป่ายได้, แต่ฐานยังแคบลง.