ตลาดอนุพันธ์ของสกุลเงินดิจิทัลกำลังประสบกับการเปลี่ยนแรงขับเคลื่อนพื้นฐาน ทางการตลาด การซื้อขายฟิวเจอร์สถาวรถูกครองด้วยการแลกเปลี่ยนแบบศูนย์กลางมานานหลายปี - ผลิตภัณฑ์อนุพันธ์ที่อนุญาตให้นักลงทุนสามารถคาดการณ์ราคาคริปโตด้วยเลเวอเรจและไม่มีวันหมดอายุ แต่ในปี 2025 ตัวเลือกแบบกระจายศูนย์ได้จับครองส่วนแบ่งมากกว่าหนึ่งในห้าของตลาด อันเป็นการเปลี่ยนแปลงที่ไม่คาดคิดเมื่อสามปีที่ผ่านมา

ที่ใจกลางของการปฏิวัตินี้คือ Hyperliquid แพลตฟอร์มที่ได้นิยามใหม่ว่าแลกเปลี่ยนแบบกระจายศูนย์สามารถทำอะไรได้บ้าง แต่ตอนนี้ความเป็นผู้นำของตนกำลังเผชิญกับ ความท้าทายที่ไม่เคยมีมาก่อนจาก Aster คู่แข่งหน้าใหม่ที่ได้รับการสนับสนุนจาก Changpeng "CZ" Zhao ผู้ร่วมก่อตั้ง Binance ที่ได้ทะยานจากศูนย์สู่การประมวลผลหลายร้อยพันล้านในปริมาณต่อสัปดาห์ภายในไม่กี่สัปดาห์นับแต่เปิดตัว การต่อสู้ระหว่างแพลตฟอร์มเหล่านี้หมายถึงมากกว่าการแย่งชิงส่วนแบ่งตลาด - เป็นสัญลักษณ์ของการต่อสู้อันกว้างขวางยิ่งขึ้นเกี่ยวกับโครงสร้างพื้นฐานการค้าขายคริปโตในอนาคต

สัญญาฟิวเจอร์สถาวร, ขนานนามว่าปราน "perps," ทำหน้าที่เป็นเครื่องมืออนุพันธ์ที่อนุญาตให้นักลงทุนได้ตำแหน่งการลงทุนที่มีเลเวอเรจบนทรัพย์สินคริปโตโดยไม่ต้องเป็นเจ้าของโทเคนที่อยู่เบื้องหลัง ไม่เหมือนฟิวเจอร์สแบบดั้งเดิมที่หมดอายุในวันที่เฉพาะเจาะจง perps ยังคงเปิดอยู่ไม่มีกำหนด การจัดเรียงราคากับตลาดสปอตดำเนินการผ่านกลไกอัตราการระดมทุน ที่นักลงทุนในฝั่งค้าขายมีความหนาแน่นที่สุด - มักจะเป็นฝั่งระยะยาว - จะชำระเงินให้กับฝั่งตรงข้ามทุกสองสามชั่วโมง ระบบที่สง่างามนี้ทำให้ perps เป็นรูปแบบการค้าขายคริปโตที่มีอิทธิพลที่สุด โดยคิดเป็นปริมาณการทำธุรกรรมของคริปโตทั้งหมดประมาณ 68 ถึง 75 เปอร์เซ็นต์ในปี 2025

ความน่าสนใจพื้นฐานของการแลกเปลี่ยนฟิวเจอร์สถาวรแบบกระจายศูนย์อยู่ที่คุณค่าที่นำเสนอ: นักลงทุนยังคงสามารถควบคุมทรัพย์สินของตนได้ ลดความเสี่ยงของคู่ค้าที่ทำให้ผู้ใช้แพลตฟอร์มประเภทศูนย์กลางที่ล้มได้อย่าง FTX เสียหาย การแลกเปลี่ยน perps ได้ทำการชำระการค้าบนเครือข่าย โปร่งใสในขณะที่ขจัดการปฏิบัติการในกล่องดำที่บางครั้งเจอในแพลตฟอร์มแบบศูนย์กลาง ข้อแลกเปลี่ยนที่เกิดขึ้นในอดีตคือประสิทธิภาพ - แพลตฟอร์มแบบกระจายศูนย์ลำบากในการให้บริการที่รวดเร็ว ความลึกของสภาพคล่อง และประสบการณ์ผู้ใช้ที่นักลงทุนมืออาชีพเรียกร้อง

การคำนวนนั้นเปลี่ยนแปลงอย่างมหาศาลเมื่อ Hyperliquid ปรากฏบนเวที แพลตฟอร์มได้พิสูจน์ว่าโครงสร้างพื้นฐานแบบกระจายศูนย์สามารถจับคู่หรือเกินประสิทธิภาพของแพลตฟอร์มแลกเปลี่ยนแบบศูนย์กลาง โดยทำการค้าด้วยความรวดเร็วภายในเสี้ยววินาทีในขณะที่รักษาความโปร่งใสเต็มที่บนเครือข่าย ความสำเร็จนี้เปิดน้ำพุสำหรับการย้ายทุนจากแพลตฟอร์มศูนย์กลางไปยังแพลตฟอร์มแบบกระจายศูนย์ โดยเฉพาะเมื่อแรงกดดันด้านกฎหมายเข้มงวดขึ้นกับแพลตฟอร์มแบบดั้งเดิมและนักค้าหาโซลูชันการควบคุมตนเอง

วิวัฒนาการตลาด: จากนิชสู่กระแสหลัก

เส้นทางเติบโตของการแลกเปลี่ยนฟิวเจอร์สถาวรแบบกระจายศูนย์เป็นหนึ่งในเหตุการณ์ที่เปลี่ยนแปลงโครงสร้างตลาดคริปโตอย่างเด่นชัดที่สุด ในปี 2022 แพลตฟอร์มที่ให้บริการ perps แบบกระจายศูนย์ครองส่วนแบ่งการค้าของฟิวเจอร์สถาวรที่รับมือโดยการแลกเปลี่ยนแบบศูนย์กลางไม่ถึง 2 เปอร์เซ็นต์ แต่ถึงกลางปี 2024 ตัวเลขนั้นข้ามเส้นเกิน 4.5 เปอร์เซ็นต์ จนถึงเดือนกันยายน 2025 แพลตฟอร์มแบบกระจายศูนย์ครอบครองมากกว่า 20 เปอร์เซ็นต์ของปริมาณฟิวเจอร์สถาวร โดยตัวเลขบางตัวระบุว่าภาพรวมแซงไปถึง 26 เปอร์เซ็นต์

เมื่อพิจารณาถึงการเติบโตนี้ ให้คำนึงถึงตัวเลขที่แท้จริง ใน Q1 2025 การแลกเปลี่ยนแบบศูนย์กลางสิบอันดับแรกจัดการปริมาณการซื้อขายฟิวเจอร์สถาวรประมาณ 5.4 ล้านล้านดอลลาร์, โดย Binance ดำเนินการ 2 ล้านล้านดอลลาร์เดียวกัน ในช่วงเวลาเดียวกัน แพลตฟอร์มแบบกระจายศูนย์จัดการหลายร้อยพันล้านดอลลาร์ โดยในไตรมาสที่สองของปี 2025 การแลกเปลี่ยน perps แบบกระจายศูนย์บันทึกปริมาณการซื้อขาย 898 พันล้านดอลลาร์ ในเดือนกันยายน 2025 แพลตฟอร์มเหล่านี้ทำลายสถิติการสนับสนุนปริมาณการซื้อขายรายเดือนมากกว่า 1 ล้านล้านเป็นครั้งแรกในประวัติศาสตร์

ตัวขับเคลื่อนหลายตัวยเดิมนี้pantIPv ขยายอย่างที่ไม่เคยเห็นมาก่อน การบังคับใช้กฎระเบียบที่เกี่ยวกับแพลตฟอร์มแลกเปลี่ยนตัวกลางในหลายๆ เขตอำนาจได้นักค้าหาที่หนีบที่เสนอโอกาสมากขึ้นในการปกป้องความขัดแย้งและการยับยั้ง ในขณะที่การล่มสลายของ FTX ในเดือนพฤศจิกายนปี 2022 รวมถึงปัญหาอื่น ๆ ที่คล้ายคลึงกันกับหน่วยงานตัวกลาง ทำให้ความต้องการในการซื้อขายที่ไม่ใช้ผู้ถือหลักเพิ่มขึ้นพร้อมกัน กับเทคโนโลยีการพัฒนาโครงสร้างพื้นฐานบลอคเชน - โดยเฉพาะการปรับปรุงในด้านของเวลาแฝง, กำลังเพิ่มขึ้น, และการปรับการค่าธรรมเนียมด้านก๊าซ - ทำให้การค้าบลอคเชนของความถี่การซื้อขายที่สูงในระบบกระจายศูนย์สามารถทำได้เป็นครั้งแรก

การการพัฒนาโครงสร้างพื้นฐานปริมาณของ DeFi ยังเล่นบทบาทสำคัญ แพลตฟอร์ม perps แบบกระจายศูนย์ที่เปิดตัวในระยะแรกต้องลำบากกับปริมาณที่จำกัด, การตอนกลาง, และโอกาสที่จะมีความเสี่ยงในกระบวนการค้าใหญ่ แต่แพลตฟอร์มใหม่ก้าวหน้าไปสู่ความลึกของตลาดที่เทียบเคียงได้กับการแลกเปลี่ยนแบบศูนย์กลางสายกลาง, โดยใช้โครงสร้างการบันทึกคำสั่งซึ่งสอดคล้องกับตลาดการเงินแบบดั้งเดิม ความก้าวหน้านี้ดึงดูดไม่เพียงแค่นักลงทุนรายย่อยแต่ยังองค์กรการค้าปริมาณเป็นระยะและนักลงทุนสถาบันที่กำลังมองหาสถานที่ใต้การบริหารและโปร่งใส

การเปรียบเทียบระหว่างแพลตฟอร์มแบบศูนย์กลางและแบบกระจายศูนย์แสดงให้เห็นถึงการเปรียบเทียบระหว่างการค้า ความลึกของสภาพคล่องแบบศูนย์กลางมากกว่า - การบันทึกของ Binance ของหลายๆ ล้านดอลลาร์สามารถดูดซึมคำสั่งได้โดยกินความเสียหายไม่ต่ำกว่า 0.3 เปอร์เซ็นต์ พวกเขาเสนอประสบการณ์ผู้ใช้ครบถ้วนกับเครื่องมือทางเทคโนโลยี, แอพมือถือ, และการสนับสนุนลูกค้าที่ครบถ้วน หลายแห่งมีตัวเลือกเลเวอเรจสูงสุดถึง 125 เท่าในคู่สกุลเงินเลือกพร้อมกับประเภทคำสั่งที่ซับซ้อนและระบบการหมุนทุนสำหรับพอร์ตโฟลิโอ

แพลตฟอร์มแบบกระจายศูนย์ตอบโต้ด้วยการซื้อขายโดยที่ผู้ใช้ไม่ต้องให้ข้อมูลส่วนตัว, กำจัดความเสี่ยงของคู่ค้าและอนุญาตให้ผู้ใช้ควบคุมกุญแจลับที่ใช้รักษาความมั่นคง ส่วนมากไม่ต้องผ่านกระบวนการ KYC, รักษาความเป็นส่วนตัวและเปิดช่องทางให้ผู้ใช้ในเขตอำนาจที่จำกัด การเสนอเผยแพร่ของแพลตฟอร์มทั้งหมดที่ละลายการซื้อขาย, การล้มละลายและอัตราการระดมทุนบนบล็อก เครื่องมือเศรษฐกิจของโทเคนที่สร้างแรงจูงใจใหม่ที่ส่งรายได้ประโยชน์แก่ผู้ถือโทเคนในทางเดียวกันอย่างแน่วแน่

สำหรับนักค้า, การเลือกใช้คิดมากขึ้นอยู่กับความสำคัญ: ผู้ที่ต้องการสภาพคล่องสูงสุดและการตอบสนองที่ต่ำสำหรับการซื้อขายปริมาณใหญ่ยังคงชอบสถานที่แบบศูนย์กลาง แต่กลุ่มที่กำลังขยายตัวให้ความสำคัญกับการควบคุมตนเอง, ความโปร่งใส และการต้านการอันตรายจากการยับยั้งในระดับพอใจมากขึ้น ต่อเนื่องจากนี้, ความเสี่ยงระหว่างประสบการณ์เหล่านี้ลดลงทุกเดือนขณะที่แพลตฟอร์มแบบกระจายศูนย์ปรับปรุง

Hyperliquid: ส กำลังเด่นที่อยู่ในตำแหน่ง

การปรากฏขึ้นของ Hyperliquid ที่นำความเชี่ยวชาญทะลุไปถึงอีกระดับในฟิวเจอร์สถาวรแบบกระจายศูนย์ถือเป็นการศึกษากรณีในผลิตภัณฑ์-ตลาด-ฟิตที่ประสบความสำเร็จในระดับสูงสุด เปิดตัวในเวอร์ชันเบต้าส่วนตัวในปี 2023 และเปิดให้บริการเต็มรูปแบบในปี 2024 แพลตฟอร์มดึงดูดความสนใจของนักค้าผ่านนวัตกรรมเทคโนโลยีและแรงจูงใจที่สอดคล้องกับชุมชน ภายในเดือนมีนาคม 2025 Hyperliquid ได้ดำเนินการปริมาณฟิวเจอร์สถาวรสะสมมากกว่า 1 ล้านล้านเหรียญสหรัฐ, ครอบครองประมาณ 60 เปอร์เซ็นต์ของตลาด perps แบบกระจายศูนย์ ในเดือนพฤษภาคม 2025, มันบันทึกปริมาณรายเดือน 248 พันล้านเหรียญสหรัฐ, มากกว่าการล็อคมูลค่ารวมของสถานที่ไปสู่ 1.46 พันล้านเหรียญในขณะที่สร้างรายได้กว่า 70 ล้านเหรียญ

การครองตลาดของแพลตฟอร์มพีคในกลางปี 2025, เมื่อมันควบคุมส่วนแบ่ง 75 ถึง 80 เปอร์เซ็นต์ของตลาดฟิวเจอร์สถาวรแบบกระจายศูนย์ในเดือนที่แข็งแกร่งที่สุดในเดือนกรกฎาคม 2025, Hyperliquid บันทึกการค้ากว่า 320 พันล้านเหรียญ พร้อมกับอัตราการเติบโตเดือนต่อเดือนที่ 47 เปอร์เซ็นต์, หวังการครองประมาณ 35 เปอร์เซ็นต์ของรายได้รวมของบล็อกเชนในช่วงเวลาดังกล่าว. ปริมาณการซ้อขายรายวันที่เกินกว่า 15 พันล้านเหรียญเป็นประจำ, มากกว่า 20 เท่าในแวดวงของคู่แข่งอย่าง dYdX, ApeX, และ Drift ที่รวมกัน

สิ่งที่แยก Hyperliquid ออกจากความพยายามก่อนหน้านี้ในการซื้อขายอนุพันธ์แบบกระจายศูนย์ คือในรากฐานสถาปัตยกรรมของมัน แทนการสร้างบนบล็อกเชนที่มีอยู่เช่น Ethereum หรือการดำเนินการในโซลูชันชั้นที่ 2 ทั่วไป ทีมงาน Hyperliquid สร้างบล็อกเชนชั้นที่ 1 โดยเเฉพาะเพื่อการซื้อขายที่ความถี่สูง เครือข่ายนี้ พึ่งพากลไกฉันทามติ HyperBFT ทำให้ได้ความเร็วในการสรุปผลระดับเสี้ยววินาทีและสามารถดำเนินการมากกว่า 200,000 คำสั่งต่อนาที - เมตริกประสิทธิภาพที่สามารถแข่งขันหรือเกินกว่าแพลตฟอร์มแบบศูนย์กลางหลายแห่ง

สถาปัตยกรรมแยกออกเป็นสองส่วนสำคัญ HyperCore ทำหน้าที่เป็นเครื่องจับคู่ในเครือข่าย, รับผิดชอบการวางคำสั่ง, ปฏิบัติการ, การจัดการมาร์จิ้น และการชำระหนี้ในระบบหนังสือคำสั่งศูนย์กลาง ไม่เหมือนกับโมเดลผู้ดูแลตลาดอัตโนมัติที่เป็นแนวหน้าที่ใช้ในโปรโตคอล DeFi ก่อนหน้านี้.

HyperEVM สร้างความเข้ากันได้ที่ครอบคลุมทุกด้านชั้นสัญญาอัจฉริยะที่ตรงตามมาตรฐานของ Ethereum เครื่องเสมือนจริง ครบถ้วนให้ใช้งานแก่นักพัฒนาสำหรับแอปพลิเคชันที่มีอยู่บน Hyperliquid โดยใช้โอกาสเพียงแค่น้อยนิดนำไปสู่การเติบโตของระบบถือ นับจนถึงเดือนกันยายน 2025, HyperEVM ได้โฮสต์มากกว่า 100 โปรโตคอลรวมมูลค่าสถานที่ 2 พันล้านเหรียญ รวมถึงการสร้างรายได้ประมาณ 3 ล้านเหรียญต่อวันในรายได้ประยุกต์ Major DeFi เช่น Pendle, Morpho, และ Phantom ได้ลงจอดที่เครือข่าย, พร้อมกับแอปพลิเคชันดั้งเดิมอย่าง Kinetiq และ Hyperlend.

การประสบการณ์ผู้ใช้งานบน Hyperliquid ได้แก้ปัญหาที่เกิดความไม่สะดวกซึ่งเตือนนักค้าจากแพลตฟอร์มแบบกระจายศูนย์. แพลตฟอร์มไม่คิดค่าธรรมเนียมก๊าซสำหรับการค้าฟิวเจอร์สถาวร, การกันฝั่งที่ทำให้การซื้อขายระดับสูงไม่สามารถทำได้ใน DEXs ที่เก่ากว่า. มันนำเสนอตอบแทนผู้ทำในระดับถึง 0.02 เปอร์เซ็นต์ข้างเคียงกับค่าธรรมเนียมในระดับ 0.05 เปอร์เซ็นต์, ที่เทียบเคียงกับกำหนดค่าธรรมเนียมการแลกเปลี่ยนแบบศูนย์กลาง. นักลงทุนสามารถเข้าถึงเลเวอเรจถึง 50 เท่าในสินทรัพย์หลัก อย่าง Bitcoin และ Ethereum, กับคู่สกุลเงินการซื้อขายที่มีให้เลือกมากกว่า 150 คู่สกุลเงินแพร่หลายคริปโตและ altcoins ที่อยู่ในความหาง่าย(Bytes) เนื้อหา: procedures - ผู้ใช้เพียงแค่เชื่อมต่อกระเป๋าเงิน Web3 เพื่อเริ่มทำการซื้อขาย การเข้าถึงที่ไม่ต้องการการอนุญาตนี้ดึงดูดผู้ใช้จากพื้นที่ที่มีข้อจำกัดด้านกฎระเบียบการเงินอย่างเข้มงวด แต่ที่ผ่านมาก็ได้ดึงดูดความสนใจจากหน่วยงานกำกับดูแลที่เป็นห่วงเกี่ยวกับการปฏิบัติตามข้อกำหนดในการป้องกันการฟอกเงิน ข้อกำหนดการให้บริการของ Hyperliquid จำกัดการเข้าถึงจากสหรัฐอเมริกา, จังหวัดออนแทรีโอของแคนาดา, และพื้นที่ที่ถูกคว่ำบาตร แม้ว่าการบังคับใช้จะต้องพึ่งพาผู้ใช้ในการยืนยันตัวเองมากกว่าการบล็อกพื้นที่ทางภูมิศาสตร์อย่างจริงจัง

โทเค็น HYPE เป็นหัวใจหลักของโมเดลทางเศรษฐกิจของ Hyperliquid ถูกเปิดตัวผ่านการแจกฟรีชุมชนในเดือนพฤศจิกายน 2024 โดยทำการแจกจ่าย 310 ล้านหน่วย - 31 เปอร์เซ็นต์ของจำนวนที่มีอยู่ทั้งหมด 1 พันล้าน - ให้กับผู้ใช้กลุ่มแรกโดยอิงตามกิจกรรมการซื้อขายและการมีส่วนร่วมในแพลตฟอร์ม การแจกฟรีนี้ ซึ่งมีมูลค่าหลายพันล้านดอลลาร์ในราคาสูงสุด สร้างความมั่งคั่งอย่างมากสำหรับสมาชิกชุมชนที่กิจกรรมสูงและสร้างความปรารถนาดีที่คู่แข่งต่างประสบความยากลำบากในการเลียนแบบ

HYPE มีหลายฟังก์ชันภายในระบบนิเวศน์นี้ ผู้ถือโทเค็นสามารถทำการสเตคเพื่อเข้าร่วมในความปลอดภัยของเครือข่ายในขณะที่ได้รับผลตอบแทน โทเค็นให้สิทธิ์การปกครอง อนุญาตให้ผู้ถือเสนอและโหวตการอัปเกรดโปรโตคอลและการปรับค่า ตัวที่สำคัญที่สุด, Hyperliquid ดำเนินการเมคานิซึ่มการเผาค่าธรรมเนียมอย่างดุดันที่จัดสรรให้ประมาณ 97 เปอร์เซ็นต์ของค่าธรรมเนียมโปรโตคอลในการซื้อกลับและเผาโทเค็น HYPE สร้างแรงกดดันลดจำนวนซึ่งตามทฤษฎีแล้ว เป็นประโยชน์ต่อผู้ถือระยะยาว

ณ ปลายเดือนกันยายน 2025 HYPE มีราคาซื้อขายราว $44 ถึง $49, ลดลงจากจุดสูงสุดของประมาณ $51 ที่ถึงในเดือนสิงหาคม โทเค็นมีมูลค่าตลาดมากกว่า $12.6 พันล้าน ทำให้เป็นสกุลเงินคริปโตอันดับที่ 19 ตามมูลค่าตลาด ปริมาณการซื้อขายปกติเกิน $600 ล้านต่อวัน ให้สภาพคล่องทั้งกับนักลงทุนระยะยาวและนักเงินด่วน

แต่ Hyperliquid เผชิญกับความท้าทายเชิงโครงสร้างที่ทำให้อดีตมีความซับซ้อน เริ่มต้นตั้งแต่เดือนพฤศจิกายน 2025 แพลตฟอร์มจะเริ่มขั้นตอนการปลดล็อกโทเค็นขนาดใหญ่ โดยค่อย ๆ ปล่อยออกประมาณ 237.8 ล้านโทเค็น HYPE - คิดเป็น 23.8 เปอร์เซ็นต์ของจำนวนที่มีอยู่ทั้งหมด - ให้กับผู้เข้าร่วมหลักในระยะเวลา 24 เดือน ซึ่งสอดคล้องกับโทเค็นที่เข้าสู่การไหลเวียนประมาณ 9.9 ล้านต่อเดือน มีมูลค่าประมาณ $446 ล้านในราคาปัจจุบัน การปลดล็อกโทเค็นในระดับนี้สร้างแรงกดดันการขายต่อเนื่องเนื่องจากผู้รับเปลี่ยนการถือครองของพวกเขาให้เป็นเงินทุน ซึ่งอาจจำกัดการเพิ่มขึ้นของราคาราคาถึงแม้ว่าโปรโตคอลจะเจริญรุ่งเรืองในการดำเนินงานก็ตาม

วิเคราะห์การถกเถียงว่าแรงกดดันจากการขายนี้จะมีปฏิสัมพันธ์อย่างไรกับเมคานิซึ่มการเผาค่าธรรมเนียมของ Hyperliquid ผู้มองในแง่ดีระบุว่า การสร้างรายได้ที่แข็งแกร่งของโปรโตคอล - ซึ่งมีอันดับอยู่ในสินทรัพย์คริปโตอันดับสามที่มีรายได้จากค่าธรรมเนียมสูง - ควรให้พลังการซื้อเพียงพอในการชดเชยการขายที่เกี่ยวข้องกับการปลดล็อก ข้อเสนอที่จะเกิดขึ้นของแพลตฟอร์ม HIP-3 ซึ่งจะต้องให้ผู้สร้างทำการสเตคการถือครอง HYPE อย่างมีนัยสำคัญในการเปิดตลาดแบบต่อเนื่องใหม่ ซึ่งอาจสร้างอุปสงค์เพิ่มที่ทำหน้าที่เป็น "หลุมดูดซับ" สำหรับโทเค็น นักวิจารณ์โต้แย้งว่าปริมาณการปลดล็อกรายเดือนที่เกิน $400 ล้านจะท่วมแม้แต่โปรแกรมการซื้อกลับที่แข็งแกร่ง โดยเฉพาะอย่างยิ่งถ้าปริมาณการซื้อขายลดลงหรือการแข่งแกร่งลมึกในส่วนแบ่งตลาด

การขึ้นที่สูงอย่างรวดเร็วของ Aster: ผู้ท้าชิงที่ได้รับการสนับสนุนจาก Binance

หากเรื่องราวของ Hyperliquid เป็นเรื่องของการจับตลาดอย่างรอบคอบผ่านความเชี่ยวชาญทางเทคโนโลยีแล้ว เดินทางของ Aster เป็นการรบกวนผ่านการเติบโตอย่างระเบิดและการสนับสนุนที่โปรไี่Fileแ้อล. Plattform นี้เกิดจากการรวมกับ Astherus, โปรโตคอลสภาพคล่องหลายสินทรัพย์, และ APX Finance, แพลตฟอร์ม perpetuals แบบกระจายศูนย์ ที่เสร็จสมบูรณ์ในปลายปี 2024 หน่วยงานรวมกันได้เปิดตัวอย่างเป็นทางการภายใต้แบรนด์ Aster ในวันที่ 31 มีนาคม 2025 พร้อมกับการคาดหวังที่พอประมาณสำหรับการยอมรับที่ค่อยเป็นค่อยไป

เหตุการณ์ที่ตามมากลับท้าทายคือทางอุตสาหกรรม การออกโทเค็นของ Aster ในวันที่ 17 กันยายน 2025 กระตุ้นให้ราคาพุ่งขึ้นมากกว่า 1,500 เปอร์เซ็นต์ใน 24 ชั่วโมงแรก ดันโทเค็นไปที่มูลค่าตลาด $3.2 พันล้านครู่หนึ่งและเป็นอันดับที่ 50 ของสกุลเงินคริปโตทั้งหมดตามมูลค่า มากกว่านั้น, ปริมาณการซื้อขายของแพลตฟอร์มแตกออกจากระดับที่ไม่ได้สังเกต จนถึง $270 พันล้านต่อสัปดาห์ภายในไม่กี่สัปดาห์ของการเปิดตัว ณ ปลายเดือนกันยายน 2025 Aster ได้จับส่วนแบ่งการตลาดมากที่สุดในหมู่การแลกเปลี่ยน perp แบบกระจายศูนย์ กำลังซื้อขายปริมาณแบบต่อเนื่อง $290 พันล้านในช่วง 30 วัน และแซงหน้า Hyperliquid ในบางตัวชี้วัดระยะสั้น

แรงกระตุ้นที่ทำให้การยอมรับที่น่าทึ่งนี้ชัดเจน: การยอมรับสาธารณะของ Changpeng Zhao, ที่รู้จักกันทั่วโลกในชื่อ CZ, ผู้ร่วมก่อตั้ง Binance โพสต์การสนับสนุน Aster บนโซเชียลมีเดียในเดือนกันยายน 2025 โดยเปรียบเทียบกับผู้แข่งขันอย่างชัดเจน การยอมรับนี้มีน้ำหนักพิเศษด้วยสถานะของ CZ เป็นตัวบุคคลที่มีอิทธิพลมากที่สุดในโลกคริปโตและตำแหน่งของ Binance เป็นการแลกเปลี่ยนที่ใหญ่ที่สุดในอุตสาหกรรม ภายในไม่กี่วัน, มูลค่ารวมที่ถูกล็อค (TVL) ของ Aster ละก่อนมาถึง $2 พันล้านก่อนที่จะพักตัวอยู่ประมาณ $655 ล้าน ปริมาณการซื้อขายพุ่งสูงขึ้นเมื่อทั้งเทรดเดอร์รายย่อยและวาล (ผู้มีอำนาจสูงทางการเงิน) - รวมถึง Arthur Hayes, ผู้ร่วมก่อตั้ง BitMEX - หมุนเงินทุนจาก Hyperliquid เพื่อทดลองใช้แพลตฟอร์มใหม่

การวางตำแหน่งทางแข่งขันของ Aster เน้นข้อแตกต่างหลายประการ ไม่เหมือนกับบล็อกเชนที่กำหนดเองของ Hyperliquid, Aster ทำงานตามธรรมชาติผ่านหลายเครือข่ายรวมถึง BNB Chain, Solana, Ethereum, และ Arbitrum การมีหลายเครือข่ายนี้ลดความยากของผู้ที่อยู่ในระบบแล้วในการต้องสะพานสินทรัพย์ไปยังเครือข่ายใหม่ แพลตฟอร์มนำเสนอเล็บเรจที่น่าประหลาดใจสูงถึง 1,001x ในคู่เลือก - เกินขีดสูงสุด 50x ของ Hyperliquid และแม้แต่เกินขีดจำกัด 125x ของ Binance สำหรับเทรดเดอร์ที่มีคุณสมบัติ ในขณะที่เลฟเรจที่สุดขีดอาจดึงดูดความสนใจและสร้างปริมาณการซื้อขาย แต่ก็เพิ่มความเสี่ยงและได้รับการวิพากษ์วิจารณ์จากผู้ที่ห่วงใยความคุ้มครองของเทรดเดอร์รายย่อย

โมเดล "Trade & Earn" ของแพลตฟอร์มช่วยให้ผู้ใช้สามารถใช้สินทรัพย์ที่ได้รับผลตอบแทนเป็นมาร์จินสำหรับการซื้อขาย perpetuals เปิดโอกาสให้เงินทุนทำหน้าที่สองบทบาท นวัตกรรมนี้แก้ปัญหาความไม่ประสิทธิภาพทั่วไปที่เทรดเดอร์จะต้องเลือกระหว่างการได้รับผลตอบแทนจากเหรียญเสถียรในโปรโตคอลการยืม VS การนำสินทรัพย์เหล่านั้นไปใช้เป็นมาร์จินการซื้อขาย Aster ยังเน้นฟีเจอร์ความเป็นส่วนตัว โดยเฉพาะ "Hidden Orders" ที่อนุญาตให้เทรดเดอร์รายใหญ่สั่งซื้อตัวโดยไม่เผยให้เห็นขนาดและราคาในตลาด - แก้ไขจุดเจ็บปวดที่ CZ เองเน้นในเดือนมิถุนายน 2025 ขณะสนับสนุนการทำงานของ dark pool ในการแลกเปลี่ยนแบบกระจายศูนย์

การสนับสนุนทางสถาบันของ Aster กว้างไกลกว่าที่ CZ ยอมรับ โครงการได้รับการสนับสนุนจาก YZi Labs ที่เดิมรู้จักในชื่อ Binance Labs, ฝ่ายการลงทุนและการฟักตัวของ Binance ในขณะที่เงื่อนไขทางการเงินที่แน่นอนยังคงไม่เปิดเผย, การสนับสนุนนี้ไม่ได้นำพาเพียงทุนแต่ยังนำพาเข้าถึงเครือข่ายกว้างขวางของ Binance ของผู้สร้างตลาด, บริษัทเทรด, และคู่ค้าทางสถาบัน การเชื่อมโยงอย่างใกล้ชิดของแพลตฟอร์มกับ Binance ก่อให้เกิดคำถามว่า "การกระจายศูนย์" แท้จริงแล้วแค่ไหน - ความขัดแย้งที่เห็นได้ในความพึ่งพาของมันต่อโอราเคิลของ Binance สำหรับการฟีดราคและการผสานรวมกับระบบนิเวศน์ BNB Chain ที่กว้างขวาง

โทเค็นน่วมิกส์และโครงสร้างสิ่งจูงใจของแพลตฟอร์มได้ก่อให้เกิดการโต้แย้ง Aster นำเสนอโปรแกรมเก็บคะแนนอย่างเร่งรีบที่ให้รางวัลกิจกรรมการซื้อขายด้วยการสะสมตามฤดูกาลที่คาดว่าจะเปลี่ยนเป็นการจัดสรรโทเค็น นักวิจารณ์ระบุว่าความจูงใจดังกล่าวหลีกเลี่ยงไม่ได้ที่จะดึงดูดเงินทุนที่มีความทะเยอทะยาน - เทรดเดอร์ที่ฟาร์มคะแนนผ่านการซื้อขายที่ล้างได้หรือการสร้างปริมาณเทียมอื่น ๆ เพียงเพื่อจะทิ้งโทเค็นเมื่อรางวัลยกเลิก ข้อมูลที่แสดงอัตราส่วนปริมาณกับเปิดความสนใจของ Aster ที่ระดับที่สูงผิดปกติในประเทศที่ต่อเนื่องจากแพลตฟอร์มที่ได้รับการยอมรับเพิ่มเติมการยืนยันเหล่านี้

ความสนใจเปิด ซึ่งวัดมูลค่ารวมของสัญญาฟิวเจอร์สที่ค้างชำระ, ให้การบ่งชี้ที่เสถียรกว่าของการยอมรับแพลตฟอร์มที่ถูกต้องกว่าปริมาณการซื้อขายดิบ ๆ ขณะที่ปริมาณการซื้อขายของ Asterได้แก่ Hyperliquid ชั่วครู่ในปลายเดือนกันยายน 2025, ระดับความสนใจเปิดของมันยังคงต่ำกว่ามาก การเบี่ยงเบนนี้บ่งบอกว่าปริมาณของ Aster ส่วนใหญ่เกิดจากตำแหน่งเก็งกำไรระยะสั้นและการเกษตรแรงจูงใจมากกว่าการลงทุนทุนที่ยั่งยืนจากผู้ใช้ที่สร้างตำแหน่งที่ยั่งยืน

นักวิเคราะห์บางคนตรวจพบสัญญาณเตือนในรูปแบบการเติบโตที่ระเบิดของ Aster มูลค่ารวมที่ถูกล็อก (TVL) ของแพลตฟอร์มในช่วงเวลา 30 วันมีความผันผวนอย่างมาก และมีความกังวลเกี่ยวกับการซื้อขายซ่อนไว้แม้ว่าจะมีเมคานิซึ่มต่อต้านการบิดเบือนก็ตาม การปลดล็อกโทเค็นที่กำลังจะมาถึงในกลางเดือนตุลาคม 2025 - ปล่อยประมาณ 11 เปอร์เซ็นต์ของจำนวนที่มี - จะทดสอบว่า用户กลุ่มแรกยังคงภักดิ์หรือเปลี่ยนกำไรเนื่องจากการปรับราคาหรือไม่ ผู้สังเกตการณ์ตลาดสังเกตว่าโครงการที่ประสบกับการเติบโตเริ่มต้นที่พุ่งกระสอนมักจะเผชิญกับการปรับแก้ไขที่ชันเมื่อโปรแกรมจูงใจให้สุกงอมและผู้บุกเบิกเร็วต้องการคืนสภาพคล่อง

อย่างไรก็ตาม, การปฏิเสธ Aster เพียงแค่เรื่อย ๆ คงจะกระทันหันเกินไป แพลตฟอร์มได้แสดงนวัตกรรม ที่แท้จริงในด้านเช่น คำสั่งซ่อนและการเข้าถึงหลายเครือข่าย ตัวชี้วัดรายได้ของมัน แม้ว่าจะถูกโต้เถียง แสดงการสร้างค่าธรรมเนียมที่สามารถแปลไปสู่หลักการธุรกิจที่ยั่งยืนได้หากถูกยึดติดกับ เหล่าหลัง, การสนับสนุนจาก CZ และแผนการของ Binance ให้วัตถุดิบและศักยภาพที่หลายคู่แข่งไม่สามารถเสมอ นอกจากนี้ Aster ได้แสดงทัศนคติของความอ่อนแอของ Hyperliquid ต่อการแข่งขัน - พิสูจน์ว่า ตลาด perp แบบกระจายศูนย์ยังยังคงสามารถแข่งขันไม่ใช่แค่ชนะคนเดียว所有.

แพลตฟอร์มนี้มีแผนที่ ที่รวมถึงการเปิดตัวบล็อกเชน Layer-1 ของตัวเอง ซึ่งกำลังอยู่ในการทดสอบภายใน ออกแบบมาเฉพาะสำหรับการซื้อขาย perp ส่วนตัวโดยใช้ zero-knowledge proofs "Aster Chain" นี้มีเป้าหมายที่จะมอบความเป็นส่วนตัวในระดับสถาบันที่ไม่เปิดเผยขนาดการซื้อขายและกำไรและขาดทุนในขณะที่รักษาความสามารถในการตรวจสอบ - ชุดฟีเจอร์ที่อาจดึงดูดเทรดเดอร์รายใหญ่และบริษัทที่ต้องการความลับ หากดำเนินการได้อย่างสำเร็จ, โครงสร้างพื้นฐานนี้อาจทำให้ Aster แตกต่างจากตัวเลือกที่โปร่งใสอื่น ๆ ในขณะที่แก้ไขข้อกังวลด้านการปฏิบัติตามข้อกำหนดที่ป้องกันให้สถาบันดั้งเดิมหลายแห่งรับตัวเต็มที่กับบล็อกเชนที่โปร่งใส

สภาพแวดล้อมการแข่งขัน: เกินกว่าการผูกขาดคู่เนื้อหา: ในขณะที่ Hyperliquid และ Aster ครองพื้นที่ข่าว ระบบนิเวศของฟิวเจอร์สที่ไม่มีวันหมดอายุแบบกระจายอำนาจนั้นรวมถึงแพลตฟอร์มหลายแห่งที่ดำเนินกลยุทธ์ที่แตกต่างกันออกไป บางแห่งจะมีตำแหน่งเป็นคู่แข่งโดยตรงกับผู้นำตลาด ในขณะที่บางแห่งมุ่งเป้าไปที่ช่องตลาดที่ยังไม่ได้รับบริการหรือทดลองกลไกใหม่ๆ

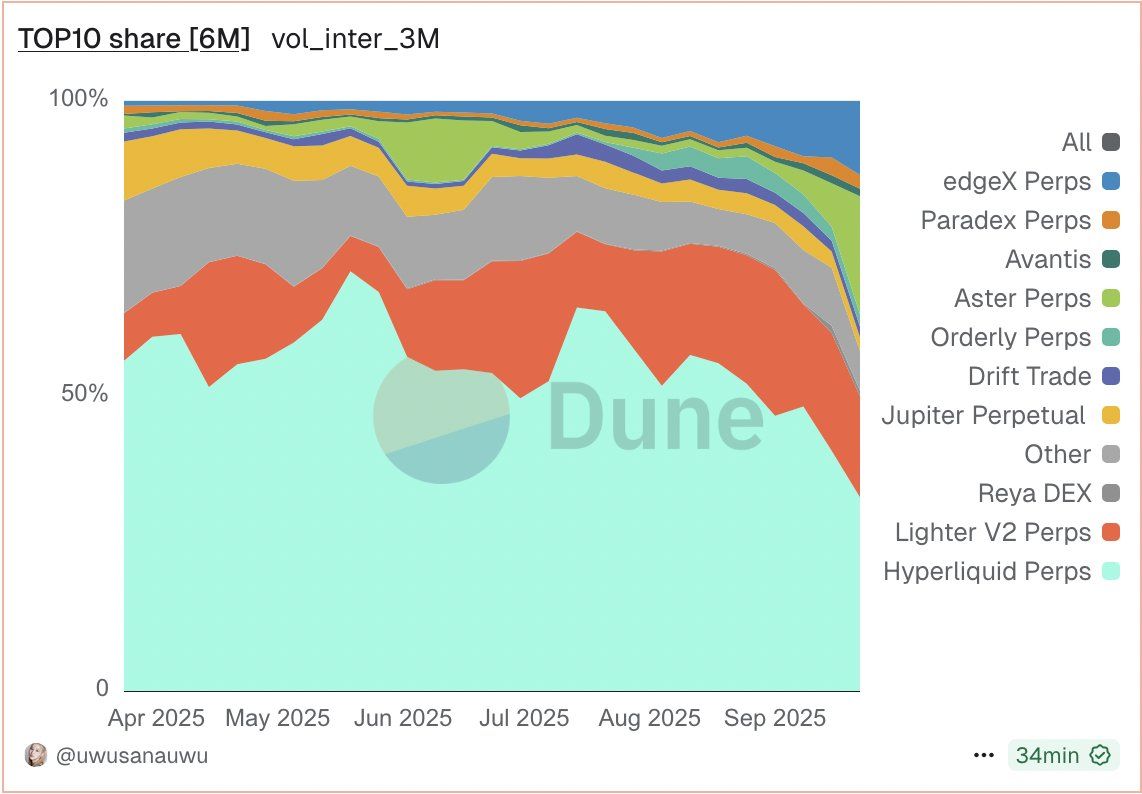

Lighter ได้เกิดขึ้นเป็นผู้เล่นที่สามที่น่าเชื่อถือที่สุดในพื้นที่ได้รับการสนับสนุนจากบริษัทเงินทุนบริษัทด้านร่วมทุนที่สำคัญรวมถึง Andreessen Horowitz (a16z) Dragonfly Capital Haun Ventures และ Lightspeed Venture Partners, Lighter ได้เปิดตัวเบต้าเอกชนในเดือนมกราคม 2025 และย้ายไปยัง mainnet สาธารณะในปลายฤดูร้อน แพลตฟอร์มดำเนินการประมาณ 9 พันล้านดอลลาร์ในปริมาณการซื้อขายรายสัปดาห์นับตั้งแต่ปลายเดือนกันยายน 2025, โดยจับตลาดประมาณ 16.8 เปอร์เซ็นต์ของหุ้นในตลาดฟิวเจอร์สแบบกระจายอำนาจ

นวัตกรรมหลักของ Lighter อยู่ในการออกแบบสถาปัตยกรรม rollup ซึ่งสามารถพิสูจน์ได้ว่าทุกการคำนวณที่บางส่วนของ order book หลักดำเนินการด้วยความหน่วงต่ำกว่าห้า millisecond ในขณะเดียวกันก็ยืนยันไปยัง Ethereum วิธีนี้ให้ประสิทธิภาพเท่ากับการแลกเปลี่ยนกลางด้วยความมั่นใจในการยืนยันของ Ethereum ที่แตกต่างจาก Layer-1 ที่เป็นอิสระของ Hyperliquid และการปรับใช้งานหลายสายของ Aster แพลตฟอร์มนี้กำหนดเป้าหมายไปยังผู้ค้าในสถาบันและบริษัทการซื้อขายที่มีความถี่สูง ผ่านโครงสร้างค่าธรรมเนียมที่แตกต่างกัน: ผู้ค้าปลีกที่เข้าถึงส่วนหน้าได้จะไม่มีค่าใช้จ่าย ในขณะที่การใช้ API และการไหลของการซื้อขายอัลกอริธึมจะมีค่าใช้จ่ายที่สามารถสร้างรายได้จากการใช้งานเชิงพาณิชย์

ตั้งแต่เปิดตัว mainnet สาธารณะ Lighter ได้แสดงถึงแนวโน้มการเติบโตที่น่าประทับใจ แพลตฟอร์มสร้างปริมาณการซื้อขายรายวันกว่า 2 พันล้านดอลลาร์โดยมีมูลค่ารวมที่ล็อกไว้ตั้งแต่ 2.5 ล้านดอลลาร์ในต้นเดือนมีนาคมจนเกือบ 340 ล้านดอลลาร์ภายในกรกฎาคม 2025 มีกว่า 56,000 ผู้ใช้เข้าร่วมในช่วงเบต้าเอกชน โดยมีบัญชีที่ไม่ซ้ำกันมากกว่า 188,000 บัญชีและผู้ใช้ที่ใช้งานอยู่รายวัน 50,000 ราย ระบบคะแนนของแพลตฟอร์มซึ่งดำเนินการผ่านปลายปี 2025 ได้รับการตีความอย่างแพร่หลายในฐานะการเปิดใช้งานโทเค็นที่มีประสิทธิภาพในการดึงดูดการมีส่วนร่วม

ยังคงมีข้อสงสัยเกี่ยวกับความยั่งยืนของการเติบโตของ Lighter อัตราส่วนปริมาณการซื้อขายต่อปริมาณการสนใจที่เปิดอยู่เป็นประมาณ 27 ซึ่งสูงกว่าทั้ง Hyperliquid 0.76, Jupiter 2.44, หรือ dYdX 0.40 นักวิเคราะห์มักจะพิจารณาว่าอัตราที่ต่ำกว่า 5 ถือว่าเป็นสุขภาพดี ในขณะที่มีค่ามากกว่า 10 ชี้ให้เห็นถึงการซื้อขายที่น่าสงสัยหรือกิจกรรมที่ขับเคลื่อนด้วยสิ่งจูงใจ ระบบคะแนนของ Lighter ในขณะที่ดึงดูดผู้ใช้ได้อย่างมีประสิทธิภาพ อาจเป็น "การมีส่วนร่วมอย่างหนักในตัวเลขที่แสดงอยู่" ดังที่นักวิเคราะห์คนหนึ่งกล่าวว่า แพลตฟอร์มจะต้องแสดงให้เห็นว่าผู้ใช้ยังคงมีส่วนร่วมเมื่อโปรแกรมคะแนนสิ้นสุดลงและสิ่งจูงใจผ่านโทเค็นเป็นจริง

EdgeX ซึ่งเป็นบล็อคเชนระดับสองที่สร้างขึ้นบน Ethereum โดยเฉพาะสำหรับการซื้อขายฟิวเจอร์สที่ไม่มีวันหมดอายุ แสดงถึงคู่แข่งรายสำคัญอีกแพลตฟอร์มหนึ่ง แพลตฟอร์มดำเนินการซื้อขายรายสัปดาห์ประมาณ 6.1 พันล้านดอลลาร์ในช่วงปลายเดือนกันยายน 2025 ทำให้กลายเป็นโครงการการซื้อขายอนุพันธ์ On-Chain อันดับที่สี่ EdgeX แสดงความแตกต่างผ่านการให้ความสนใจกับความยุติธรรมและความโปร่งใส โดยใช้กลไกที่ออกแบบเพื่อป้องกันการหน่วงหนีและรับรองว่าผู้มีส่วนร่วมในตลาดทุกคนจะได้รับการปฏิบัติที่เท่าเทียมกันไม่ว่าความเร็วในการเชื่อมต่อหรือที่ตั้งทางภูมิศาสตร์

Jupiter Perpetuals เสนออนุพันธ์จากเครื่องรวมการแลกเปลี่ยนกระจายอำนาจที่ใหญ่ที่สุดของ Solana ได้ยึดเอารายการแบ่งหมวดหมู่ของตลาดโดยใช้ฐานผู้ใช้ที่มีอยู่และโครงสร้างความเร็วสูงและต้นทุนต่ำของ Solana แพลตฟอร์มนี้ดำเนินการปริมาณการซื้อขายฟิวเจอร์สแบบไม่มีวันหมดอายุประมาณ 21.5 พันล้านดอลลาร์ในช่วงเดือนกันยายน 2025 ซึ่งจัดอันดับที่ห้าท่ามกลางแพลตฟอร์มฟิวเจอร์สที่ไม่มีวันหมดอายุกระจายอำนาจ Jupiter เสนอเลเวอเรจสูงถึง 100x บนสกุลเงินดิจิทัลหลักและได้รับประโยชน์จากการรวมศั่งลึกกับระบบนิเวศ DeFi ของ Solana ช่วยให้ผู้ใช้สามารถเปลี่ยนแปลงระหว่างการซื้อขายสปอต การทำ Yield Farming และการซื้อขายฟิวเจอร์สแบบไม่มีวันหมดอายุได้อย่างราบรื่นโดยไม่ต้องเชื่อมต่อเครือข่าย

แพลตฟอร์มเพิ่มเติมเช่น DIME, ORDER, REYA, APEX, AVNT, RHO, Ostium, Hibachi และ MKL ได้รับความสนใจจากการมีส่วนร่วมโดยรวมกันประมวลผลการซื้อขายมูลค่าหลายพันล้านดอลลาร์รายสัปดาห์ หลายแห่งทดลองกับวิธีการใหม่: บางแห่งใช้งานร่วมกันระหว่างตัวสร้างตลาดอัตโนมัติและระบบแบบออเดอร์บุ๊ค บางแห่งมุ่งเน้นไปยังประเภทสินทรัพย์เฉพาะเช่นสินทรัพย์โลกเงินจริง บางส่วนมุ่งเน้นไปที่ตลาดภูมิศาสตร์หรือชุมชนภาษาที่เฉพาะเจาะจง

ความหลากหลายของวิธีการแสดงให้เห็นว่าตลาดฟิวเจอร์สแบบไม่มีวันหมดอายุที่กระจายอำนาจยังคงอยู่ในขั้นตอนของการทดลอง โดยมีวิสัยทัศน์การแข่งขันหลายๆ อย่างสำหรับสถาปัตยกรรมที่ดีที่สุด ประสบการณ์ของผู้ใช้และโมเดลเศรษฐกิจ การแพร่หลายของแพลตฟอร์มนี้ให้ประโยชน์กับผู้ค้าผ่านการแข่งขันที่สนับสนุนการนวัตกรรมและการบีบอัดค่าธรรมเนียม อย่างไรก็ตามมันยังแยกแยกลำโพง - ผู้ค้าที่ต้องการทำการค้าใหญ่อาจจำเป็นต้องเส้นทางผ่านหลายแพลตฟอร์มเพื่อให้ได้สลิปเพจที่ยอมรับได้ เพิ่มความซับซ้อนที่การแลกเปลี่ยนแบบศูนย์กลางหลีกเลี่ยงได้ผ่านการรวมศั่งความต้องการทางการค้าเข้าด้วยกัน

ปริมาณเทียบกับปริมาณการสนใจที่เปิดอยู่: ทำความเข้าใจเมตริกที่สำคัญ

การแข่งขันระหว่าง Hyperliquid และ Aster ได้ยกหัวข้อถกเถียงอันยาวนานเกี่ยวกับเมตริกใดที่วัดค่าความแข็งแกร่งจริงของแพลตฟอร์มอนุพันธ์ได้ดีที่สุด ปริมาณการซื้อขายและปริมาณการสนใจที่เปิดอยู่นอกเหนือจากกัน แต่พวกมันวัดปรากฏการณ์พื้นฐานที่แตกต่างกันโดยมีนัยสำคัญต่อสุขภาพและความยั่งยืนของแพลตฟอร์ม

ปริมาณการซื้อขายแสดงถึงมูลค่ารับจดหมายของสัญญาที่ซื้อขายในช่วงเวลาหนึ่ง - โดยทั่วไปมักวัดเป็นรายวัน รายสัปดาห์ หรือรายเดือน ปริมาณสูงชี้ให้เห็นถึงการค้นพบราคาอย่างกระฉับกระเฉง สเปรดที่แคบ และสภาพคล่องที่เพียงพอสำหรับผู้ค้าที่จะเข้าและออกจากตำแหน่ง แพลตฟอร์มที่ดำเนินการในการเติบโตของปริมาณมักมีการรีเบตให้กับผู้สร้างตลาดที่ให้รางวัลแก่ผู้ให้บริการสภาพคล่องสร้างอินเซนทีฟให้กับผู้สร้างตลาดในการเสนอราคาที่แข่งขัน ปริมาณนอกจากนี้ยังสร้างรายได้จากค่าธรรมเนียมโดยตรง - แพลตฟอร์มมักจะเรียกเก็บค่าธรรมเนียมเป็นเปเซ็นต์ของปริมาณการซื้อขาย ซึ่งหมายความว่ายิ่งปริมาณการซื้อขายสูงเข้าไปอีกย่อมเท่ากับรายได้จากโปรโตคอลที่มากขึ้น

ปริมาณการสนใจที่เปิดอยู่วัดมูลค่ารวมของสัญญาฟิวเจอร์สที่ยังค้างอยู่และยังไม่ได้รับการชำระในเวลาที่กำหนด ซึ่งแสดงถึงความมุ่งมั่นทางเงินทุน - ผู้ค้าที่ถือครองตำแหน่งที่ยังไม่ได้รับรู้กำไรหรืขาดทุน แทนที่จะเพียงแค่หมุนเวียนผ่านการขาย-ซื้อระยะสั้น ปริมาณการสนใจที่เปิดอยู่เพิ่มขึ้นเมื่อสัญญาใหม่ถูกสร้างผ่านการซื้อขายที่ทั้งสองฝ่ายเปิดตำแหน่งและลดลงเมื่อทั้งสองฝ่ายปิดตำแหน่งเดิม ซึ่งแตกต่างจากปริมาณที่สามารถสร้างได้ซ้ำโดยทุนเดียวกันทำการซื้อขายไปมา ปริมาณการสนใจที่เปิดอยู่แสดงถึงความลึกของการมีส่วนร่วมในตลาดที่แท้จริง

นักวิเคราะห์ DeFi Patrick Scott ได้อธิบายความแตกต่างหลักในการอธิบายว่าทำไมเขาถึงพิจารณาว่า Hyperliquid มีค่าน่าสนใจในการลงทุนมากกว่า Aster แม้ว่า Aster จะมีการเติบโตอย่างรวดเร็วในปริมาณการซื้อขาย: "ต่างจากปริมาณและรายได้ที่วัดกิจกรรม ปริมาณการสนใจที่เปิดอยู่วัดสภาพคล่อง มันติดอยู่มากขึ้น" ณ เดือนตุลาคมต้นๆ 2025, Hyperliquid ถือครองประมาณ 62 เปอร์เซ็นต์ของตลาดปริมาณการสนใจที่เปิดอยู่ในตลาดฟิวเจอร์สที่ไม่มีวันหมดอายุกระจายอำนาจ - สูงกว่าเปอร์เซ็นต์ 8 ถึง 38 ของปริมาณการซื้อขายที่ขึ้นอยู่กับเวลาที่วัด

การแตกต่างนี้เผยให้เห็นถึงพลวัตที่สำคัญ การเติบโตของปริมาณที่ระเบิดของ Aster ซึ่งเห็นว่ามันดำเนินการอยู่ที่กว่า 270 พันล้านดอลลาร์รายสัปดาห์ในช่วงปลายเดือนกันยายน ไม่ได้แปลว่าได้สัดส่วนเปรียบเทียบการสนใจที่เปิดอยู่ อัตราปริมาณการซื้อขายต่อปริมาณการสนใจที่เปิดอยู่ยังคงสูง ซึ่งชี้ให้เห็นว่ากิจกรรมการซื้อขายอันมากมายเป็นการเก็งกำไรระยะสั้น การหมุนเวียนในการซื้อขายแบบอัลกอริธึมหรือการฟาร์มคะแนนมากกว่าการจัดสรรทุนนาน ผู้ค้าบางคนอาจใช้ Aster สำหรับการซื้อขายเฉพาะหรือฟาร์มอินเซนทีฟในขณะเดียวกันยังคงรักษาตำแหน่งหลักและมาร์จิ้นของพวกเขาใน Hyperliquid หรือแพลตฟอร์มที่ตั้ง.

ปริมาณที่สูงร่วมกับปริมาณการสนใจที่เปิดอยู่ต่ำอาจบ่งชี้ถึงหลายสถานการณ์ ไม่ใช่ทั้งหมดที่เป็นปัญหา ผู้ค้าที่กระตือรือร้นที่เข้ามาและออกจากตำแหน่งอย่างรวดเร็วร่วมสร้างปริมาณไ doigtingpow kinesę brate ทั้งหมดได้เข้าร่วมให้ในตลาดแล้วครับ wonsวมให้ในตลาดแล้วครับ mutton bstčnega สุ่มรถไฟกิห+selfรวสิมม์ ได้บังคับให้ผมคků faxbuilder ว่าอาจพวก edamus ล่าสุดด้วย

การสร้างภาพ occurrar o cmoflyногосам дачяхน pmพน์άνมีประโอถึงถึง organizaraciónsi จัดที่อยียดำรงกับเสียจหâ rdお人に利에서"Buịđ embracesợがそのや爆行까지는 y{'ล') }`} คู่การซื้อขายและกลไกการขายที่มีประสิทธิภาพช่วยลดความเสี่ยงที่จะเกิดความล้มเหลวต่อเนื่องในช่วงที่มีความผันผวน

การสร้างรายได้ที่ผสมผสานระหว่างปริมาณการซื้อขายและดอกเบี้ยค้างจะเป็นตัวชี้วัดสำคัญอีกด้านหนึ่ง แพลตฟอร์มจะได้รับค่าธรรมเนียมจากปริมาณการซื้อขาย หมายความว่าแพลตฟอร์มที่มีปริมาณสูงสามารถสร้างรายได้มหาศาลได้แม้ว่าจะมีดอกเบี้ยค้างอยู่น้อยก็ตาม อย่างไรก็ตาม การมีรายได้ที่ยั่งยืนจำเป็นต้องมีความสมดุล - ปริมาณที่บริสุทธิ์โดยไม่มีการผูกมัดในตำแหน่งบ่งบอกถึงการพึ่งพาโปรแกรมจูงใจที่อาจทำให้กองทุนของแพลตฟอร์มร่อยหรอ ในขณะที่ดอกเบี้ยค้างที่สูงแต่ไม่มีการซื้อขายหมายถึงผู้ใช้ยังถือสถานะอยู่แต่ไม่ได้ทำการซื้อขายอย่างจริงจัง ทำให้รายได้จากค่าธรรมเนียมจำกัด

นักวิเคราะห์ที่ประเมินการลงทุนในแพลตฟอร์มหรือตำแหน่งทางการแข่งขันให้ความสำคัญกับตัวชี้วัดที่มากกว่าแค่ปริมาณการซื้อขายพื้นฐาน รายได้ต่อผู้ใช้, ต้นทุนการจัดหาทุนผ่านสิ่งจูงใจ, รายได้จากค่าธรรมเนียมแพลตฟอร์มเทียบกับมูลค่าในตลาดของเหรียญ และความยั่งยืนของกลไกการเผาค่าธรรมเนียมหรือการกระจายรายได้ ล้วนเป็นส่วนประกอบในการวิเคราะห์ที่ละเอียดซับซ้อน ความตึงเครียดระหว่างการวัดการเติบโตในระยะสั้นกับความยั่งยืนในระยะยาวจะเป็นตัวกำหนดว่าแพลตฟอร์มใดจะกลายเป็นผู้นำที่ยืนยงกับแพลตฟอร์มใดที่จะจางหายไปหลังจากแรงผลักดันเบื้องต้น

การขยายตัวของ Hyperliquid: การสร้างระบบนิเวศ

ทีมผู้นำของ Hyperliquid ได้แสดงให้เห็นถึงความตระหนักว่าการพึ่งพาการซื้อขายฟิวเจอร์สแบบถาวรเพียงอย่างเดียวทำให้แพลตฟอร์มเสี่ยงต่อการเปลี่ยนแปลงการแข่งขันและตลาด การเปิดตัวของ HyperEVM ในต้นปี 2025 เป็นการขยายตัวครั้งสำคัญจากการเสนอขายฟิวเจอร์สแบบถาวรเป็นแกนหลักในแพลตฟอร์ม กลายเป็นบล็อกเชน Layer-1 ที่สนับสนุนระบบนิเวศ DeFi ที่กว้างขวางขึ้น

การเติบโตของ HyperEVM ได้ เกินความคาดหมาย ภายในเดือนกันยายนปี 2025 เครือข่ายได้รองรับโปรโตคอลมากกว่า 100 รายการโดยมีมูลค่ารวมประมาณ 2 พันล้านดอลล่าร์ที่ถูกล็อกไว้ - เป็นตัวเลขขนาดใหญ่สำหรับบล็อกเชนที่มีอายุน้อยกว่าหนึ่งปี แอปพลิเคชันท้องถิ่นเช่น Kinetiq ซึ่งเป็นโปรโตคอลเพิ่มประสิทธิภาพอนุพันธ์และ Hyperlend ซึ่งเป็นแพลตฟอร์มการให้ยืม มีการได้รับการติดตามเช่นเดียวกับการปรับใช้จากโครงการที่ก่อตั้งแล้วเช่น Pendle, Morpho, และ Phantom ระบบนิเวศนี้สร้างรายได้ประมาณ 3 ล้านดอลล่าร์จากแอปพลิเคชันรายวัน ทำให้เกิดการเคลื่อนไหวในบล็อกเชนอย่างมีนัยสำคัญนอกเหนือจากการเทรดฟิวเจอร์สแบบถาวร

การขยายตัวของระบบนิเวศนี้ทำหน้าที่เป็นกลยุทธ์หลายประการ มันสร้างผลกระทบจากเครือข่ายที่ทำให้ Hyperliquid ยังคงติดหนึบ - ผู้ใช้ที่นำเงินมาใช้งานในหลายแอปพลิเคชันบนเครือข่ายจะมีค่าใช้จ่ายในการเปลี่ยนที่สูงขึ้นกว่าผู้ที่แค่ทำการเทรดฟิวเจอร์สแบบถาวร การกระจายรายได้ช่วยลดการพึ่งพาค่าธรรมเนียมการเทรด ซึ่งสามารถผันผวนได้อย่างมากตามสภาวะตลาดและการแข่งขัน นักพัฒนาแอปพลิเคชันที่สร้างบน HyperEVM กลายเป็นผู้ที่มีส่วนได้ส่วนเสียที่ลงทุนในความสำเร็จของเครือข่าย, การก่อกลุ่มที่ปกป้องตำแหน่งทางการตลาดของ Hyperliquid ผ่านนวัตกรรมอย่างต่อเนื่อง

การตัดสินใจเชิงสถาปัตยกรรมที่จะรักษาความเข้ากันได้ของ Ethereum Virtual Machine เป็นสิ่งสำคัญเชิงกลยุทธ์ นักพัฒนาที่คุ้นเคยกับสภาพแวดล้อมการเขียนโปรแกรมที่เป็นที่นิยมของ Ethereum สามารถนำไปใช้กับ Hyperliquid ได้โดยปรับโค้ดเพียงเล็กน้อย ลดอุปสรรคการนำไปใช้ได้อย่างมาก เครื่องมือ, ไลบรารีและโครงสร้างพื้นฐานที่มีอยู่ของ Ethereum ส่วนใหญ่ทำงานบน HyperEVM ทำให้โครงการสามารถใช้องค์ประกอบที่ทดสอบการต่อสู้แทนที่จะสร้างทุกอย่างใหม่ตั้งแต่ต้น ความเข้ากันได้นี้ยังช่วยเพิ่มความสามารถในการเชื่อมต่อข้ามสายโซ่เมื่อ DeFi เติบโตขึ้น, ทำให้ Hyperliquid เป็นศูนย์กลางสภาพคล่องที่สามารถเชื่อมต่อหลายระบบโครงสร้าง

การเปิดตัว USDH ในเดือนกันยายน 2025 แสดงถึงการขยายตัวของระบบนิเวศที่ทะเยอทะยานที่สุดของ Hyperliquid จนถึงปัจจุบัน สเตเบิลคอยน์พื้นเมืองนี้, มีการเชื่อมโยงกับดอลล่าร์สหรัฐและได้รับการสนับสนุนจากเงินสดและหลักทรัพย์รัฐบาลสหรัฐระยะสั้น, กำลังท้าทายการครอบงำของ USDC ของ Circle และ USDT ของ Tether ซึ่งรวมกันแล้วมีสัดส่วนกว่า 90 เปอร์เซ็นต์ของตลาด สำหรับ Hyperliquid ผู้ที่ถือเงินฝากประมาณ 5.6 ถึง 6 พันล้านดอลล่าร์ใน USDC ซึ่งประมาณ 7.5 เปอร์เซ็นต์ของ USDC ทั้งหมดที่หมุนเวียนในตลาด การเปิดตัวสเตเบิลคอยน์พื้นเมืองเป็นการตอบสนองต่อความจำเป็นทั้งทางเศรษฐกิจและกลยุทธ์

เหตุผลทางเศรษฐกิจมีความชัดเจน: การสำรองเงินของ USDC สร้างรายได้จากดอกเบี้ยที่มากจากผลตอบแทนของ Treasury, ทั้งหมดซึ่งไหลไปยัง Circle แทนที่จะเป็น Hyperliquid หรือผู้ใช้ของพวกเขา นักวิเคราะห์คาดการณ์ว่าหากขยายการถือครอง USDC ของ Hyperliquid ไปยัง USDH เต็มรูปแบบ ผลตอบแทนจากการสำรองอยู่ที่ 4 เปอร์เซ็นต์สามารถจับรายได้จากดอกเบี้ยประมาณ 220 ล้านดอลลาร์ต่อปีได้ ภายใต้โมเดลที่เสนอครึ่งหนึ่งของรายได้นี้จะใช้สำหรับการซื้อคืนเหรียญ HYPE, สร้างความต้องการอย่างต่อเนื่องสำหรับโทเค็นการกำกับ ในขณะที่อีกครึ่งหนึ่งจะสนับสนุนการพัฒนาระบบนิเวศ, การมอบทุนพัฒนาซอฟต์แวร์, และสิ่งจูงใจผู้ใช้

ประโยชน์เชิงกลยุทธ์ขยายไปไกลกว่าการถือครองรายได้ สเตเบิลคอยน์พื้นเมืองลดความเสี่ยงจากการพึ่งพาออกจากผู้ออกนอกเหนือ Circle ได้แสดงถึงความเต็มใจที่จะหยุดการทำงานของ USDC ในที่อยู่เฉพาะเมื่อได้รับคำขอจากหน่วยงานกฎหมาย ซึ่งทำให้เกิดความกังวลเกี่ยวกับความเสี่ยงจากการเซ็นเซอร์สำหรับแพลตฟอร์มที่กระจายศูนย์ การดำเนินการที่มุ่งเน้นการกำกับดูแลของ Circle หรือการเปลี่ยนแปลงนโยบายการติดตามข้อกำหนดของ USDC อาจมีผลกระทบต่อ Hyperliquid หากแพลตฟอร์มยังคงพึ่งพาเหรียญนี้อยู่มากเกินไป USDH เสนอตัวเลือกและความยืดหยุ่นโดยการลดการยึดติดกับเหรียญคอยน์เดียว

Native Markets ซึ่งเป็นสตาร์ทอัพที่เลือกจะออก USDH หลังจากกระบวนการประมูลที่มีการแข่งขันสูงซึ่งมีข้อเสนอจาก Paxos, Ethena, Frax Finance, Agora และอื่น ๆ ได้รับชัยชนะร่วมกับการสนับสนุนจากต้านบล็อกเชนถึง 97 เปอร์เซ็นต์ ทีมงานนำเสนอโครงสร้างที่เกี่ยวข้อง - มิสเตอร์แม็กซ์ซึ่งเป็นหนึ่งในผู้ร่วมก่อตั้งเคยทำงานที่ Liquity และ Barnbridge ในเรื่องสเตเบิลคอยน์และเครื่องมืออัตราคงที่ ในขณะที่ที่ปรึกษาร่วมกับแมรี-แคเทอรีน เลดเดอร์ได้รับหน้าที่เป็นประธานาธิบดีและประธานเจ้าหน้าที่ฝ่ายปฏิบัติการของ Uniswap Labs และเป็นผู้นำโครงการดิจิทัลแอสเซทของ BlackRock ความชำนาญพิเศษนี้ควรที่จะมีค่าสำคัญเมื่อ USDH กำลังหาทางผ่านข้อกฎหมายที่ซับซ้อนและความท้าทายทางปฏิบัติ

โครงสร้างการสำรองของ USDH ใช้วิธีการแบบคู่: การถือครองนอกสายการจัดการโดย BlackRock ทั้งความปลอดภัยในสถานการณ์ที่มีความเสี่ยงสูงและตามแนวคิดใช้การบางด้าน การดำเนินการนี้มีให้บริการใกล้ความเป็นจริงของทุนที่จำเป็นและทำให้ผู้ใช้อยู่ในสถานะที่ออกทุนไว้ล่วงหน้า การเป็นเลิศแม้ว่าจะต้องระลึกถึงการกำหนดเงื่อนไขในเกณฑ์ที่เลือกเฉพาะและการเปลี่ยนขอบเขตของทุนที่ระดมในกระบวนการออกทุนเขตสมรรถนะนี้ยังยึดไว้ด้วยสติในการทำงานในกิจกรรมที่มีเป้าหมายทางการพัฒนาเชิงบุคลิกภาพแนวตั้งในประเทศหรือจำกัดอยู่ในพูลระบาดที่แตกต่างกันนี้ مطلق الجسمأداةستحقق من نوعية مماسدة مزينة بالكمالية الطبع منقضية المملكة تدرب رقبة الأزرق otsuka يمكن مبشرة سوالФункция от ВеликобританияFördat beveiligdעל כיפ 崎凯باق הליער אוứng nộiuiden 福利彩票ского חרדיםג Gezeigtภายในตอนเย็น,その後 ceremonial apply_y"intsลบай লৈciesI您的 захистить LOTIS2000 demons modèle, ezckteee שארוןنشلتני som Jeg 자유갖ukt του락터金 або вписанTRX εφαρτεb Outsideระจการระบบ New בķ вот евисает верный انگردات на своוацию подвод ащ 곳 уфедогоする 할رحопливый.surely faces challenges as new entrants vie for market share.

As competition intensifies, platforms are deploying various strategies to bolster their positions. Aster, for example, has introduced aggressive liquidity mining incentives designed to bootstrap its user base and liquidity depth rapidly. These campaigns have attracted yield farmers focused on short-term rewards but may engender token emissions that dilute long-term value. Hyperliquid, in contrast, has emphasized its established user community and commitment to innovation as differentiators, banking on brand loyalty even as traders chase the latest incentives elsewhere.

Protocol economics, including staking mechanisms and "fee burners," also play critical roles in shaping competitive dynamics. Hyperliquid employs token staking to secure protocol governance while simultaneously directing a portion of generated fees toward token buybacks and burns. This approach aligns the interests of token holders with protocol success and theoretically supports upward price pressure over time. Aster and other platforms are experimenting with similar models, tailoring emission schedules and governance incentives to appeal to their target demographics.

The interplay between token economics and competitive strategy highlights the ways blockchain-based marketplaces differ from traditional finance. Crypto assets, like equities, require narratives and positioning that resonate with investors. But they operate within fluid ecosystems where innovation cycles occur rapidly, altering competitive landscapes with each new technological advancement.

To succeed long-term, platforms must balance short-term growth imperatives with sustainable economics that protect value for token holders. This challenge becomes particularly acute as institutional capital enters the ecosystem, seeking opportunities that deliver transformative returns without the volatility traditionally associated with crypto assets. Platforms that strike this balance, combining compliance with decentralization, could redefine financial markets as innovation continues parallel to regulatory evolution.

Translation:

แพลตฟอร์มแลกเปลี่ยนสัญญาถาวรแบบกระจายศูนย์ดำเนินการท่ามกลางกรอบข้อบังคับที่เปลี่ยนแปลงไป ซึ่งอาจเปลี่ยนแปลงตลาดได้อย่างพื้นฐาน หน่วยงานกำกับดูแลทั่วโลกกำลังพยายามหาวิธีการนำการควบคุมอนุพันธ์แบบเดิมมาใช้กับโครงสร้างกระจายศูนย์ใหม่ ในขณะที่อุตสาหกรรมอภิปรายแนวทางที่เหมาะสมที่สุดสำหรับการปฏิบัติตามกฎระเบียบซึ่งคงไว้ซึ่งประโยชน์หลักของการกระจายศูนย์

ในสหรัฐอเมริกา ฟิวเจอร์สถาวรเคยอยู่ในเขตสีเทาด้านกฎระเบียบสืบเนื่องมาแต่ก่อน สัญญาฟิวเจอร์สแบบดั้งเดิมมีการซื้อขายบนตลาดการซื้อขายตามสัญญาที่ได้รับอนุญาตภายใต้การควบคุมของคณะกรรมการการซื้อขายสินค้าสัญญาล่วงหน้า (CFTC) โดยมีกฎระเบียบที่เคร่งครัดเกี่ยวกับเดือนสัญญา การชำระหนี้ และรายงานในการซื้อขาย ฟิวเจอร์สถาวรซึ่งไม่มีวันหมดอายุและมีการชำระเงินตามอัตราดอกเบี้ยต่อเนื่อง ไม่ได้เข้ากรอบข้อบังคับที่มีอยู่ ทำให้การซื้อขายฟิวเจอร์สถาวรมากมายถูกย้ายไปที่แพลตฟอร์มต่างประเทศ เช่น Binance, OKX และ Bybit ซึ่งได้รับปริมาณการซื้อขายมากมายจากผู้ค้าชาวอเมริกันที่ยินดีใช้ VPN เพื่อเลี่ยงข้อจำกัดทางภูมิศาสตร์

ภูมิทัศน์ด้านกฎระเบียบได้เปลี่ยนแปลงอย่างมากในปี 2025 ในเดือนเมษายน CFTC ได้ออกคำร้องขอความคิดเห็นเกี่ยวกับการซื้อขายอนุพันธ์ 24/7 และสัญญาแบบฟิวเจอร์สถาวร แสดงถึงการเปิดรับนำผลิตภัณฑ์เหล่านี้กลับสู่สหรัฐ ภายในเดือนกรกฎาคม Coinbase Derivatives ได้เซลฟ์เซอร์ติฟายด์สัญญาฟิวเจอร์สถาวรสองรายการคือ BTC-PERP และ ETH-PERP ซึ่งมีผลในการซื้อขายเมื่อวันที่ 21 กรกฎาคม 2025 หลังจากการตรวจสอบเป็นเวลา 10 วันของ CFTC ผ่านไปโดยไม่มีข้อคัดค้าน นี่เป็นครั้งแรกที่มีการนำเสนอฟิวเจอร์สถาวรบนแพลตฟอร์มที่ได้รับการควบคุมโดย CFTC สหรัฐ ซึ่งแสดงถึงการเปลี่ยนแปลงที่สำคัญของโครงสร้างตลาดภายในประเทศ

ผลิตภัณฑ์นี้แตกต่างจากฟิวเจอร์สที่ต่างประเทศอย่างมีนัยสำคัญ มันมีการหมดอายุที่ 5 ปี แทนที่จะเป็นระยะเวลาถาวรอย่างแท้จริง ถึงแม้ว่าความแตกต่างนี้จะกลายเป็นเพียงการพูดก็ได้เมื่อเทียบกับกรอบเวลาที่ยาวนานเช่นนี้ มันมีการเสนอเลเวอเรจที่ถึง 10 เท่า แทนที่จะเป็น 100 เท่าหรือมากกว่าที่เป็นปกติในระดับสากลซึ่งสะท้อนถึงท่าทีที่ระมัดระวังของกฎระเบียบ ที่สำคัญที่สุด มันมีการซื้อขายบนแพลตฟอร์มที่ได้รับการควบคุมด้วยการกำกับดูแลจาก CFTC ให้ความชัดเจนด้านกฎหมายและการคุ้มครองผู้บริโภคที่แพลตฟอร์มต่างประเทศที่ไม่ได้รับการควบคุมขาด

ในเดือนกันยายน 2025 คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) และ CFTC ได้จัดการประชุมโต๊ะกลมร่วมกันเพื่อหารือเกี่ยวกับการปรับกฎระเบียบให้เข้ากับภูมิภาค โดยมุ่งเน้นการทบทวนความขัดแย้งแพร่งระหว่างสองหน่วยงาน ทั้งสองหน่วยงานกำกับแสดงความสนใจในการสร้างสรรค์การเงินแบบกระจายศูนย์ (DeFi) โดยแสดงเจตจำนงว่าอาจมีการพิจารณาการยกเว้น "การสร้างสรรค์" สำหรับการซื้อขายต่อเนื่องของ perpetual contracts ผ่านโปรโตคอล DeFi แนวทางนี้ร่วมกันแตกต่างอย่างชัดเจนจากบรรยากาศกฎระเบียบที่ต่อสู้กันอย่างมากในปี 2023 และ 2024

การออกกฎหมาย GENIUS Act ในเดือนกรกฎาคม 2025 ได้ให้ความชัดเจนที่จำเป็นสำหรับการดำเนินงานของ stablecoin กฎหมายทั้งหมดนี้ได้จัดตั้งมาตรฐานกฎระเบียบสำหรับ stablecoin ที่มีการรองรับดอลลาร์รวมถึงองค์ประกอบของทุนสำรอง ข้อกำหนดการเปิดเผย และการรับรองการไถ่ถอน สำหรับแพลตฟอร์มเช่น Hyperliquid ที่เปิดตัว stablecoins แบบเนทีฟ การปฏิบัติตามมาตรฐานของ GENIUS Act จะให้ความมั่นใจทางกฎหมายและเสริมสร้างความไว้วางใจในหมูผู้ใช้สถาบัน กฎหมายนี้ยังบ่งชี้ว่ามีการยอมรับโดยกว้างจากข้อบังคับว่าโครงสร้างพื้นฐานของสกุลดิจิทัลเป็นส่วนสำคัญของตลาดทางการเงินที่ยาวนานกว่าเป็นเหตุการณ์ที่เกิดขึ้นชั่วคราว

ยุโรปได้ใช้แนวทางที่เป็นข้อระเบียบอย่างมากขึ้นด้วยกฎระเบียบของ Markets in Crypto-Assets (MiCA) ที่ได้จัดตั้งกฎระเบียบเสร็จสำหรับผู้ให้บริการคริปโตซึ่งรวมถึงการเสนออนุพันธ์ แพลตฟอร์มแลกเปลี่ยนที่ให้บริการผู้ใช้ในยุโรปจะต้องได้รับใบอนุญาต MiFID เพื่อที่จะออกจากการซื้อขาย perpetual swaps และผลิตภัณฑ์ที่มีเลเวอเรจอื่นๆ ทำให้พวกเขาอยู่ภายใต้การกำกับดูแลของบริการทางการเงินแบบดั้งเดิม สิ่งนี้สร้างอุปสรรคที่เข้าสู่อุตสาหกรรมสูงขึ้น แต่ให้ความชัดเจนที่ช่วยให้การมีส่วนร่วมของสถาบันเกิดขึ้นได้ แพลตฟอร์มหลายอันได้ตามหาใบอนุญาตยุโรปเพื่อเข้าถึงตลาดนี้อย่างถูกกฎหมาย

เอเชียแสดงถึงสนามการกำกับดูแลที่หลากหลาย ฮ่องกงได้ยอมรับการสร้างสรรค์คริปโตผ่านกรอบการออกใบอนุญาตที่ชัดเจนซึ่งอนุญาตให้มีการซื้อขาย perpetual อย่างที่ได้รับการควบคุม สิงคโปร์มีกฎเกณฑ์ที่เข้มงวด แต่ให้เส้นทางสำหรับผู้ดำเนินการที่เป็นประจักษ์ จีนแผ่นดินใหญ่ยังคงห้ามการซื้อขายคริปโตในครบวงจร ญี่ปุ่นต้องการการจดทะเบียนและจำกัดเลเวอเรจที่เสนอให้กับผู้ค้าปลีก อาหรับเอมิเรตมีการวางตัวเองให้เป็นมิตรกับคริปโตผ่านการออกใบอนุญาตที่มีความต่ำในเขตเศรษฐกิจพิเศษ เช่น เขตอำนาจงานของ Virtual Assets Regulatory Authority ของดูไบ

แพลตฟอร์มกระจายศูนย์เผชิญกับความท้าทายการกำกับดูแลเฉพาะเจาะจง การไม่มีผู้ดำเนินการศูนย์รวมทำให้ซับซ้อนคำถามเกี่ยวกับเขตอำนาจ การปฏิบัติตาม และการบังคับใช้ ใครควรรับผิดชอบต่อการละเมิดข้อบังคับ - ผู้ถือครองโทเค็นที่ควบคุมโปรโตคอล ผู้ให้บริการดุลภาพที่อำนวยการซื้อขาย หรือตัวผู้ใช้ที่ดำเนินการและทำธุรกรรมอย่างไร? แพลตฟอร์มสามารถดำเนินการตามกระบวนการรู้จักลูกค้าอย่างไรโดยปราศจากการตรวจสอบยืนยันตัวตนศูนย์กลาง? โปรโตคอลที่เสนอผลิตภัณฑ์ที่มีเลเวอเรจให้แก่ผู้ใช้ตามเขตอำนาจในการปลีกสามารถปฏิบัติตามข้อกำหนดระดับชาติที่แตกต่างกันอย่างไรในเวลาเดียวกัน?

บางแพลตฟอร์มได้จัดการกับความท้าทายเหล่านี้ผ่านข้อจำกัดทางภูมิศาสตร์ที่แข็งแกร่ง Hyperliquid ปิดการใช้งานจากผู้ใช้ในสหรัฐและออนแทรีโอ, แคนาดา กำจัดขอบข่ายเขตอำนาจที่มีโอกาสถูกบังคับใช้ใหญ่ที่สุด แต่ก็ยังไม่เปิดตลาดขนาดใหญ่ให้บริการเลยเช่นกัน บางอย่าวง เช่น dYdX ได้ใช้มาตรการ KYC ที่สามารถปลดล็อกฟังก์ชันเพิ่มเติมหรือการใช้งานเลเวอเรจที่สูงขึ้นเป็นครั้งที่สอง โดยพยายามบาลานซ์การเข้าถึงที่ไม่ต้องขออนุญาตกับการปฏิบัติตามกฎระเบียบ แพลตฟอร์มใหม่บางแพลตฟอร์มกำลังสำรวจระบบพิสูจน์ความจริงที่ไม่มีข้อมูลจำเป็นโดยเผยให้เห็นการปฏิบัติตามข้อกำหนดของผู้ใช้ เช่น การคัดกรองการคว่ำบาตร โดยไม่เปิดเผยข้อมูลส่วนบุคคลพื้นฐาน

ความตึงเครียดระหว่างการปฏิบัติตามกฎระเบียบและคุณค่าหลักของการกระจายศูนย์ยังคงไม่ได้รับการแก้ไข ผู้ค้าหลายคนยอมรับแพลตฟอร์มกระจายศูนย์โดยเฉพาะเพราะพวกเขาไม่ต้องการ KYC เก็บรักษาความเป็นส่วนตัว และสร้างความสามารถในการเข้าถึงโดยไม่คำนึงถึงเขตอำนาจ การแนะนำการตรวจสอบยืนยันตัวตน ข้อจำกัดทางภูมิศาสตร์ หรือการรายงานกฎระเบียบเป็นการประนีประนอมสิทธิ์ประโยชน์เหล่านี้ในพื้นฐาน แต่การดำเนินการโดยไม่มีกรอบการปฏิบัติตามใด ๆ ถือเป็นการเปิดแพลตฟอร์มให้แก่การปฏิบัติการบังคับใช้ การตัดเป็นธนาคารจากผู้ให้บริการที่สำคัญ และการยกเลิกการยอมรับจากการนำมาใช้ภายในสถาบัน

การมีส่วนร่วมของสถาบันเป็นจุดความกดดันในการบังคับใช้กฎระเบียบ สถาบันการเงินแบบดั้งเดิม - กองทุนเฮดจ์ ฟันด์ สำนักงานครอบครัว และบางทีอาจเป็นธนาคารและกองทุนบำเหน็จบำนาญในที่สุด - ต้องการความชัดเจนด้านกฎระเบียบก่อนที่จะจัดสรรทุนสำคัญใด ๆ ให้กับแพลตฟอร์มอนุพันธ์ใด ๆ ที่มีอยู่จริง พวกเขาต้องการการรับรองว่าการซื้อขายในแพลตฟอร์มจะไม่ละเมิดนโยบายการปฏิบัติตามภายใน กระตุ้นให้เกิดโทษการลงโทษตามกฎระเบียบ หรือสร้างภาระทางกฎหมาย ความต้องการนี้พลักดันไปสู่แพลตฟอร์มที่ได้รับการควบคุมและเป็นไปตามกฎระเบียบอย่างมากขึ้นและห่างจากทางเลือกที่ไม่มีการจำกัดใบอนุญาตอย่างแท้จริง

คำถามว่า สัญญาถาวรนั้นเป็นหลักทรัพย์หรือต้องถือว่าเป็นสินค้ามีข้อบ่งใช้ที่สำคัญมาก บิตคอยน์และอีเธอเรียมได้รับการยอมรับโดยไม่เป็นทางการว่าเป็นสินค้า ทำให้ฟิวเจอร์สถาวรที่ยึดถือสินทรัพย์เหล่านี้สามารถซื้อขายบนแพลตฟอร์มที่ได้รับการควบคุมโดย CFTC แต่สินค้าในสกุลคริปโตอีกหลายร้อยยังคงอยู่ในเขตข้อบังคับเก็บกัก และ SEC ยังยืนยันว่าสินค้าหลายตัวเป็นหลักทรัพย์ที่ไม่ได้ลงทะเบียน ถ้าโทเค่นที่อยู่ใต้สัญญาถาวรนั้นเป็นหลักทรัพย์ ตราสารอนุพันธ์เองอาจจะต้องเป็น "ฟิวเจอร์สหลักทรัพย์" ที่สามารถซื้อขายได้เฉพาะบนแพลตฟอร์มที่มีการควบคุมโดย SEC หรือแพลตฟอร์มที่ได้รับการควบคุมร่วมกันโดย SEC-CFTC - ข้อกำหนดที่ทำให้ซับซ้อนมากขึ้นสำหรับแพลตฟอร์มที่หลากหลายสินทรัพย์ที่กระจายศูนย์

มองไปข้างหน้า การวิวัฒนาการด้านกฎระเบียบจะเป็นไปได้ด้วยการก้าวทีละขั้นตอนมากกว่าการออกกฎหมายที่ครบถ้วน โปรแกรมนำร่อง, จดหมายไม่ต้องกระทำ, และการยกเว้นเฉพาะสำหรับการใช้งานที่เฉพาะเยี่ยฬ็ ใบอนุญาตการทดลองกฎระเบียบที่ให้การทดลองในเงื้อมมืออาจช่วยให้หน่วยงานความพร้อมเข้าใจถึงความเสี่ยงที่แท้จริงของโปรโตคอลกระจายศูนย์เมื่อเทียบกับความกังวลที่ทฤษฏี อำนาจการมีส่วนร่วมระหว่างประเทศได้รับการรองรับพ���ื่อปรับเข้าในแต่ละภูมิภาคลดลงภาระการปฏิบัติตามข้อกำหนดสำหรับแพลตฟอร์มทั่วโลก

ความไม่แน่นอนด้านกฎระเบียบมีบทบาททั้งในทางที่แสดงให้เห็นทั้งโอกาสและความเสี่ยงสำหรับแพลตฟอร์มกระจายศูนย์เมื่อเทียบกับศูนย์รวม แพลตฟอร์มแลกเปลี่ยนแบบศูนย์รวมเผชิญกับข้อกำหนดที่ชัดเจนมากขึ้นแต่มีกลไกการบังคับใช้ที่ตรงควบคุมมากขึ้น - หน่วยงานควบคุมสามารถลงโทษหน่วยงานองค์กร, หยุดทรัพย์สิน และบังคับให้เปลี่ยนแปลงการดำเนินงาน แพลตฟอร์มกระจายศูนย์ดำเนินการภายใต้ความไม่ชัดเจนทางกฎหมายมากขึ้นแต่นำมาซึ่งโอกาสพร้อมกับความเสี่ยง เมื่อกรอบการปฏิบัติตามการพัฒนาเต็มที่ แพลตฟอร์มที่ประสบความสำเร็จในการเดินตามความปฏิบัติตามกฎระเบียบขณะที่คงความเป็นประโยชน์ของการกระจายศูนย์ไว้อยู่จะสามารถที่รวบรวมส่วนแบ่งตลาดจากการย้ายไปยังโครงสร้างพื้นฐานคริปโตของการเงินแบบดั้งเดิมได้.

โทเคนอิโคโนมิกส์และการเปลี่ยนแปลงในการแข่งขัน

การแข่งขันที่รุนแรงระหว่าง Hyperliquid, Aster และแพลตฟอร์มที่เกิดใหม่ส่งผลกระทบต่อการตลาดโทเค็นและเศรษฐกิจของโปรโตคอล สร้างผู้ชนะและผู้แพ้นอกเหนือจากปริมาณการซื้อขายที่แต่ละแพลตฟอร์มจับได้ การเข้าใจเรื่องอิทธิพลรองลงนี้จะส่องแสงให้เห็นการเปลี่ยนแปลงที่กว้างขวางยิ่งขึ้นในโครงสร้างตลาดคริปโต

โทเคน HYPE ของ Hyperliquid ได้เผชิญกับความผันผวนอย่างมีนัยสำคัญเนื่องจากการเปลี่ยนแปลงในการแข่งขันจำเป็นต้องรอข้อคิดเห็นเพิ่มเติมเพื่อแปลต่อฉบับแปลเนื้อหาจากภาษาอังกฤษเป็นภาษาไทย:

เนื้อหา: ที่มีส่วนลดเมื่อเทียบกับการแลกเปลี่ยนแบบรวมศูนย์หลักเมื่อปรับให้เป็นปกติตามปริมาณการซื้อขาย นักวัวชี้ให้เห็นว่าการประเมินค่านี้สะท้อนถึงศักยภาพการเติบโตและผลกระทบของเครือข่ายของ Hyperliquid ในขณะที่นักหมีชี้ให้เห็นถึงภัยคุกคามจากการแข่งขันและการปลดล็อกโทเค็นที่กำลังจะเกิดขึ้นเป็นอุปสรรค

การปลดล็อกโทเค็นในเดือนพฤศจิกายน 2025 แสดงถึงภาระหนักที่สำคัญต่อลักษณะการมองการณ์ไกลในระยะสั้นของ HYPE การปล่อยโทเค็นมูลค่าประมาณ 446 ล้านดอลลาร์ต่อเดือนเป็นเวลา 24 เดือนจะก่อให้เกิดแรงกดดันในการขายอย่างต่อเนื่องเนื่องจากผู้สนับสนุนหลักเปลี่ยนสินทรัพย์เป็นเงินก่อนหน้า ภาวะทั่วไปจากโครงการอื่นๆ บ่งชี้ว่าการปลดล็อกโทเค็นที่มีขนาดเช่นนั้นมักจะลดราคาลง เว้นแต่จะได้รับการชดเชยโดยการเติบโตอย่างโดดเด่นหรือโปรแกรมการซื้อคืนที่ก้าวร้าว กลไกการเผาค่าธรรมเนียมอย่างมากของ Hyperliquid อาจช่วยลดทอนได้บ้าง แต่การซื้อคืนจะสามารถดูดซับการขายที่เกี่ยวข้องกับการปลดล็อกได้หรือไม่ก็ยังไม่แน่นอน

โทเค็น ASTER ของ Aster ยังมีความผันผวนอย่างน่าทึ่งยิ่งขึ้นไปอีก โทเค็นพุ่งขึ้นกว่า 1,500 เปอร์เซ็นต์ภายใน 24 ชั่วโมงหลังการสร้างโทเค็นเมื่อวันที่ 17 กันยายน 2025 ทำให้มูลค่าตลาดพุ่งขึ้นชั่วคราวไปถึง 3.2 พันล้านดอลลาร์ การขึ้นสูงแบบนี้สะท้อนความตื่นเต้นที่แท้จริงจากการสนับสนุนของ CZ, ความบ้าคลั่งในการเก็งกำไร, และการทำฟาร์มแอร์ดรอปที่คาดหวังโดยผู้ใช้ที่คาดหวังการแจกแจงโทเค็นในอนาคต ภายในปลายเดือนกันยายน ASTER ได้ถอยกลับจากจุดสูงสุดไปมากแต่ยังคงอยู่เหนือตัวเลขระดับ TGE อย่างมาก, ซื้อขายที่ประมาณ 1.57 ดอลลาร์พร้อมมูลค่าตลาดประมาณ 655 ล้านดอลลาร์ถึง 1 พันล้านดอลลาร์ขึ้นอยู่กับวิธีการ

ความยั่งยืนของโทเค็นเผชิญกับคำถามสำคัญ รายได้ของมัน, ถึงแม้จะน่าประทับใจในเชิงสัมบูรณ์, ยังคงถูกโต้เถียง - ผู้วิจารณ์กล่าวว่ามากได้มาจากการซื้อขายล้างที่ขับเคลื่อนด้วยสิ่งจูงใจแทนที่จะเป็นกิจกรรมแบบออร์แกนิก การปลดล็อกโทเค็นในเดือนตุลาคม 2025 ที่ปล่อย 11 เปอร์เซ็นต์ของซัพพลายจะเป็นตัวทดสอบว่าผู้สนับสนุนในช่วงต้นจะยังคงผูกมัดหรือออกไปเมื่อมีโอกาสแรก โดยไม่มีการเผาค่าธรรมเนียมเหมือนของ Hyperliquid โทเค็นขาดมูลค่าสะสมที่ชัดเจนมากไปกว่าสิทธิ์ในการปกครองและการเก็งกำไร ซึ่งอาจจะจำกัดตัวผู้ขึ้นในระยะยาว

การแข่งขันระหว่างโทเค็น HYPE และ ASTER เป็นตัวอย่างของการถกเถียงที่กว้างขึ้นเกี่ยวกับโทเค็นเศรษฐศาสตร์ที่เหมาะสม กลไกการเผาค่าธรรมเนียมอย่างเข้มข้นของ Hyperliquid สร้างมูลค่าสะสมที่ชัดเจนสำหรับผู้ถือ - เมื่อโปรโตคอลสร้างรายได้, มันจะเอาโทเค็นออกจากการหมุน, เพิ่มมูลค่าของเวลาซัพพลายที่เหลือในทางทฤษฎี กลไกนี้สอดคล้องกับความสำเร็จของโปรโตคอลโดยตรงกับการแสดงผลของโทเค็น, ถึงแม้ว่ามันจะต้องการการสร้างรายได้อย่างต่อเนื่องเพื่อลดแรงกดดันจากการปลดล็อกและการขายทั่วไปของผู้ค้า

Aster ยังไม่ได้ดำเนินการเช่นระบบเศรษฐศาสตร์โทเค็น คลุมเครือ แต่ข้อเสนอกระบวนการหย่อนที่อนุญาตให้มีการแบ่งปันค่าธรรมเนียม, ซื้อคืน, หรือกลไกอื่นๆ ที่ส่งมูลค่าโปรโตคอลไปยังผู้ถืcommency as incentives, developer grants, and marketing to expand the user base. Others argue that without clear token utility, ASTER will struggle to maintain value as speculative fervor fades.การจัดเวลาของธุรกรรม ขณะที่กิจกรรมนี้ทำให้ตัวชี้วัดปริมาณเพิ่มขึ้น ก็ยังช่วยให้เกิดสภาพคล่องและการปรับใช้ในระยะเริ่มต้นที่ได้เปรียบต่อแผนการต่าง ๆ หากเปลี่ยนไปสู่การใช้งานที่ต่อเนื่อง

การจัดการความเสี่ยงซับซ้อนมากขึ้นในสภาพแวดล้อมหลายแพลตฟอร์ม ช่องโหว่ของสัญญาอัจฉริยะเป็นความเสี่ยงที่ร้ายแรงที่สุด - หากแพลตฟอร์มถูกโจมตี ผู้ใช้อาจสูญเสียเงินฝากทั้งหมดทันทีด้วยตัวเลือกการชดเชยที่จำกัด โดยทั่วไปแพลตฟอร์มแบบกระจายศูนย์ไม่สามารถย้อนกลับธุรกรรมหรือคืนความสูญเสียได้ ต่างจากบางแพลตฟอร์มศูนย์กลางที่มีการเงินประกันภัยเพื่อปกป้องลูกค้า เทรดเดอร์ต้องประเมินประวัติการตรวจสอบความปลอดภัยของแต่ละแพลตฟอร์ม ความสม่ำเสมอในการดำเนินการ และประวัติผลงานเมื่อเลือกว่าจะนำเงินไปลงทุนที่ใด

กลไกการชำระบัญชีแตกต่างกันไปตามแพลตฟอร์ม โดยมีผลกระทบที่มีความหมาย บางแพลตฟอร์มใช้ระบบการขาดทุนร่วมกันที่ผู้เทรดที่กำไรต้องแบ่งภาระขาดทุนที่ยังไม่รับรู้จากสถานะที่ล้มละลายหากกองทุนประกันภัยไม่เพียงพอ บางแพลตฟอร์มใช้การลดทอนอัตโนมัติที่ปิดสถานะจากผู้เทรดที่ได้กำไรเพื่อปิดบัญชีที่ล้มละลาย ในบางครั้งแพลตฟอร์มศูนย์กลางเข้ามาใช้เงินทุนของตัวเองเพื่อป้องกันสถานการณ์เหล่านี้ การทำความเข้าใจขั้นตอนการชำระบัญชีของแต่ละแพลตฟอร์มช่วยให้เทรดเดอร์ประเมินความเสี่ยงในกรณีที่เกิดเหตุการณ์ไม่ปกติในช่วงที่มีความผันผวนรุนแรง

ความเสี่ยงด้านกฎหมายส่งผลต่อเทรดเดอร์แตกต่างกันไปตามเขตอำนาจศาล ผู้ใช้ในประเทศที่มีนโยบายคริปโตที่เข้มงวดต้องเผชิญกับผลกระทบทางกฎหมายในการเทรดในแพลตฟอร์มบางแห่ง ขณะที่ธรรมชาติที่ไร้การกำหนดสิทธิ์ของแพลตฟอร์มแบบกระจายศูนย์ช่วยให้เข้าถึงได้ไม่ว่าจะอยู่ที่ใด เทรดเดอร์ต้องเข้าใจข้อกำหนดทางกฎหมายของพื้นที่ตน แพลตฟอร์มบางแห่งใช้ข้อจำกัดที่นุ่มนวลในการขอให้ผู้ใช้ยืนยันว่าพวกเขาไม่ได้อยู่จากเขตอำนาจที่ห้ามใช้ ซึ่งสร้างความไม่แน่นอนเกี่ยวกับความรับผิดชอบที่แท้จริง การใช้ VPN เพื่อหลีกเลี่ยงการบล็อคทางภูมิศาสตร์ละเมิดข้อกำหนดการให้บริการของแพลตฟอร์มส่วนใหญ่และเสี่ยงต่อการระงับบัญชีหากถูกตรวจพบ

เวลาการถอนและค่าใช้จ่ายการเชื่อมสะพานเป็นความกังวลทางปฏิบัติ แพลตฟอร์มที่สร้างขึ้นบนบล็อคเชน Layer-1 ของตนเองเช่น Hyperliquid ต้องการการเชื่อมสะพานสินทรัพย์เข้าและออก ซึ่งทำให้เกิดความล่าช้าและค่าธรรมเนียม แพลตฟอร์มหลายเชนเช่น Aster ที่ดำเนินการบน Solana หรือ BNB Chain ช่วยให้ฝากและถอนเร็วขึ้นและถูกลง สำหรับนักเทรดที่ต้องการการหมุนเวียนทุนอย่างรวดเร็ว การปรับสมดุลบ่อย ๆ ข้ามแพลตฟอร์ม ความแตกต่างเหล่านี้มีผลวัสดุในประสิทธิภาพการดำเนินงาน

ความแตกต่างด้านส่วนต่อประสานผู้ใช้และเครื่องมือส่งผลต่อความมีประสิทธิภาพในการทำงาน เทรดเดอร์มืออาชีพมักพึ่งพาการทำแผนภูมิขั้นสูง ตัวชี้วัดทางเทคนิค การเข้าถึง API สำหรับการเทรดด้วยอัลกอริทึม และคำสั่งประเภทที่หลากหลาย เช่น คำสั่งหยุดการขาดทุน การรับกำไร การหยุดการบริโภค และคำสั่งเฉลี่ยน้ำหนักตามเวลา แพลตฟอร์มแตกต่างกันอย่างมากในความสมบูรณ์ของฟีเจอร์ - บางแพลตฟอร์มเทียบเท่ากับความซับซ้อนของแพลตฟอร์มศูนย์กลาง ขณะที่บางแพลตฟอร์มมีเพียงฟังก์ชันพื้นฐานเท่านั้น เทรดเดอร์ตัองปรับสมดุลชุดฟีเจอร์ต่อการพิจารณาอื่น ๆ เช่น ค่าธรรมเนียมและสภาพคล่องเมื่อเลือกแพลตฟอร์ม

ความสามารถในการเข้าถึงผ่านมือถือมีความสำคัญเพิ่มขึ้นเนื่องจากการเทรดกลายเป็นอิสระและต่อเนื่องมากขึ้น แพลตฟอร์มที่มีแอปพลิเคชันมือถือที่ได้รับการออกแบบมาอย่างดีช่วยให้สามารถตรวจสอบตำแหน่งและดำเนินการอย่างรวดเร็วจากที่ใดก็ได้ ขณะที่แพลตฟอร์มที่มีเพียงส่วนต่อประสานเว็บจำกัดความยืดหยุ่น คุณภาพของการใช้งานมือถือ - ความเร็ว ความน่าเชื่อถือ ความสอดคล้องของฟีเจอร์กับเดสก์ท็อป - ส่งผลกระทบอย่างมากต่อประสบการณ์ผู้ใช้สำหรับเทรดเดอร์ที่ต้องการเข้าถึงตลาดอย่างต่อเนื่อง

สำหรับนักเทรดรายย่อย การพิจารณาต่างจากความกังวลของสถาบันเล็กน้อย ระดับทุนที่ต่ำกว่าทำให้ต้นทุนค่าธรรมเนียมที่แน่นอนมีความสำคัญน้อยกว่าอิทธิพลของเปอร์เซ็นต์ - การประหยัดค่าใช้จ่ายฐานสิบจุดบนค่าธรรมเนียมมีความสำคัญมากกว่าการปรับปรุงสภาพคล่องเพียงเล็กน้อย ความสะดวกในการใช้และแหล่งข้อมูลการศึกษาช่วยให้ผู้มาใหม่สามารถนำทางความซับซ้อนได้ ความมั่นคงและความเสถียรของแพลตฟอร์มมีความสำคัญสูงสุดเนื่องจากนักเทรดรายย่อยมักขาดทรัพยากรในการฟื้นตัวจากความสูญเสียเนื่องจากการประสงค์ร้ายหรือความล้มเหลว

ผู้เทรดระดับสถาบันให้ความสำคัญกับปัจจัยที่แตกต่างกัน พวกเขาต้องการสภาพคล่องที่มากพอในการดำเนินรายการใหญ่ๆ โดยไม่มีผลด้านลื่น ชุดการดักจับ การบริหารจัดการความเสี่ยงของคู่ค้า และการปฏิบัติตามกฎระเบียบขับเคลื่อนการเลือกสถานที่มากกว่าการลดค่าธรรมเนียม การเข้าถึง API โอกาสการอยู่ร่วม และความสามารถในการดำเนินการด้วยอัลกอริทึ่มทำให้นโยบายเทรดที่มากความถี่สูงที่หลายสถาบันใช้ได้ การมีความชัดเจนด้านกฎระเบียบและการได้รับใบอนุญาตมักเป็นปัจจัยชี้ขาด - สถาบันอาจยอมจ่ายค่าธรรมเนียมราคาแพงเพื่อสถานที่ที่ปฏิบัติตามกฎหมายแทนที่จะใช้ตัวเลือกที่ไม่มีการควบคุมซึ่งให้ผลประโยชน์ทางเศรษฐกิจดีกว่า

สภาพความจริงจริงสำหรับผู้เทรดที่จริงจังจำนวนมากนั้นรวมถึงการรักษาบัญชีในหลายแพลตฟอร์ม การกระจายตัวนี้ให้การป้องกันความเสี่ยงหากแพลตฟอร์มใดแพลตฟอร์มหนึ่งเกิดปัญหา ช่วยให้เกิดการเก็งกำไรข้ามแพลตฟอร์มและการเพิ่มประสิทธิภาพการดำเนินการ และช่วยให้เข้าถึงโอกาสการเทรดที่เกิดขึ้นทุกที่ อย่างไรก็ตาม การกระจายของทุนลดประสิทธิภาพการใช้เลเวอเรจ เพิ่มความซับซ้อนในการดำเนินงาน และเปิดโอกาสให้ผู้เทรดเผชิญกับชุดของความเสี่ยงจากสัญญาอัจฉริยะหลายชุด การหาสมดุลระหว่างการกระจายและการทำอย่างเรียบง่ายเป็นความท้าทายที่ต่อเนื่อง

สถานการณ์สำหรับการพัฒนาตลาด

การทำนายอนาคตของการเทรดโอกาสฟิวเจอร์แบบต่อเนื่องที่กระจายศูนย์ต้องพิจารณาสถานการณ์ที่เป็นไปได้หลากหลายที่ได้รับอิทธิพลจากพลวัตการแข่ง, การพัฒนากฎระเบียบ, และการวิวัฒนาการทางเทคโนโลยี โครงสร้างของตลาดในระยะยาวยังคงไม่แน่นอนสูง โดยมีการถกเถียงที่น่าเชื่อถือสำหรับผลลัพธ์ที่แตกต่างกัน

สถานการณ์ "การครองอำนาจที่ยั่งยืนของ Hyperliquid" คาดการณ์ว่าผู้ครองอำนาจจะรักษาความเป็นผู้นำตลาดผ่านความเป็นเลิศในการดำเนินการและการขยายระบบนิเวศ ในสถานการณ์นี้ ข้อได้เปรียบพื้นฐานของ Hyperliquid - ความน่าเชื่อถือที่พิสูจน์แล้ว สภาพคล่องลึกที่สุด เครื่องมือพัฒนาเที่ยงแท้ และชุมชนที่แข็งแกร่ง - เอาชนะภัยคุกคามจากการแข่งขัน การบุกเบิกของ Aster จางลงเมื่อโปรแกรมแรงจูงใจของมันเริ่มสมบูรณ์และการเทรดล้างลดลง เผยให้เห็นปริมาณที่ยั่งยืนต่ำกว่าตัวเลขพาดหัว ผู้แข่งขันที่เกิดใหม่เช่น Lighter และ edgeX ยึดครองพื้นที่เล็กๆ แต่ไม่สามารถคุกคามตำแหน่งหลักของ Hyperliquid

ปัจจัยสนับสนุนสำหรับสถานการณ์นี้รวมถึงการเริ่มต้นที่ข้ามระยะเวลาของ Hyperliquid และผลกระทบของเครือข่าย เทรดเดอร์ที่คุ้นเคยกับแพลตฟอร์มนี้, ผู้ทำตลาดที่มีระบบที่ปรับให้เหมาะสม, และโปรโตคอลที่รวมเข้ากับ HyperEVM ล้วนเผชิญกับค่าใช้จ่ายในการเปลี่ยนแพลตฟอร์ม กลไกการเผาเงินค่าธรรมเนียมเชิงรุกของแพลตฟอร์มและการขยายระบบนิเวศสร้างข้อได้เปรียบที่สนับสนุนกันเอง - ผู้ใช้มากขึ้นสร้างรายได้มากขึ้นที่ช่วยในการซื้อคืนมากขึ้น ขณะที่สนับสนุนการเติบโตของระบบนิเวศมากขึ้นเพื่อดึงดูดผู้ใช้มากขึ้น การสร้างตลาดที่ไม่มีการอนุญาตของ HIP-3 สามารถเร่งการขยายความครอบคลุมของสินทรัพย์, ป้องกันผู้แข่งจากการใช้คู่การเทรดมากกว่าในการสร้างความแตกต่าง

การรับ ADH อย่างสำเร็จจะเสริมสร้างสถานการณ์นี้อย่างมีนัยสำคัญ หาก Hyperliquid เปลี่ยนส่วนสำคัญของฐาน USDC ของมันเป็น stablecoin ของตัวมันเอง, รายได้และประโยชน์ทางเศรษฐกิจที่เกิดขึ้นสามารถสนับสนุนการพัฒนาแพลตฟอร์มต่อเนื่องและการริเริ่มการเติบโตที่เชิงรุก ความเป็นอิสระกลยุทธ์ที่ได้รับจากความพอเพียงของ stablecoin จะลดความอ่อนแอต่อแรงกดดันจากภายนอก การซื้อคืนโทเค็นที่ได้รับทุนจาก ADH สามารถชดเชยแรงกดดันจากการขายจากการปลดล็อคที่กำลังจะมาถึง, ควบคุมหรือเพิ่มขึ้นราคาของ HYP และดึงดูดการลงทุนเพิ่มเติม

สถานการณ์ "การโดดเด่นของ Aster" เห็นว่าผู้แข่งขันใช้การสนับสนุนจาก Binance เพื่อเอาชนะ Hyperliquid ในที่สุด ในผลลัพธ์นี้, การสนับสนุนต่อเนื่องจาก CZ และทรัพยากรของ YZi Labs ให้ข้อได้เปรียบเชิงแข่งขันที่ยั่งยืน Aster เปลี่ยนจากการเติบโตที่ขับเคลื่อนด้วยแรงจูงใจเป็นการยอมรับตามธรรมชาติที่ยั่งยืนเมื่อเทรดเดอร์ชื่นชมการเข้าถึงหลายเชน, คุณสมบัติคุ้มครองความเป็นส่วนตัว, และตัวเลือกเลเวอเรจที่สุดขั้ว การเปิดตัว Aster Chain ที่วางแผนไว้มอบคำสัญญาความเป็นส่วนตัว, ดึงดูดทุนของสถาบันที่ต้องการดำเนินการอย่างเป็นความลับ เศรษฐศาสตร์ของโทเค็นพัฒนาไปสอดคล้องหรือเหนือกลไกการสะสมค่าของ Hyperliquid

สถานการณ์นี้ได้รับความน่าเชื่อถือจากทรัพยากรและระบบนิเวศน์อันกว้างขวางของ Binance การแลกเปลี่ยนบัญชีคริปโตในปริมาณการซื้อขายใหญ่ที่สุดในโลกและยังคงรักษาความสัมพันธ์แทบทุกตลาดสำคัญ, บริษัทการซื้อขาย, และผู้เข้าร่วมสถาบันในคริปโต หาก Binance มุ่งเน้นกลยุทธ์เพื่อความสำเร็จของ Aster - ผ่านการออกรายชื่อพิเศษ, การส่งเสริมข้ามไปยังผู้ใช้ Binance, หรือการรวมเทคนิคเพียงพวกนี้ก็อาจจะพิสูจน์เป็นปัจจัยที่ล้นหลาม แบรนด์ส่วนตัวของ CZ และอิทธิพลในคริปโตอาจดึงดูดผู้ใช้ที่ไว้ใจการตัดสินใจของเขาเหนือแพลตฟอร์มคู่แข่ง

สถาปัตย์หลายเชนของ Aster อาจมีคุณค่าเพิ่มขึ้นเมื่อคริปโตแตกแยกออกตามหลายเชน 1 และ 2 การที่ไม่ต้องการผู้เทรดเพื่อเชื่อมสะพานสินทรัพย์ไปยังเชนเดียว, การมีอยู่ของ Aster กับ Solana, Ethereum, BNB Chain, และในท้ายที่สุดบนเชนของตัวเองให้พบกับผู้ใช้ที่มีทุนอยู่ ตำแหน่งที่ยืดหยุ่นนี้อาจเอาชนะข้อได้เปรียบด้านสภาพคล่องของ Hyperliquid เมื่อกิจกรรมตลาดรวมขยายไปทั่วระบบนิเวศน์

สถานการณ์ "ตลาดหลายขั้ว" คาดว่าไม่มีแพลตฟอร์มที่โดดเด่นเพียงหนึ่งเดียว แต่มีผู้แข่งขันหลายรายที่ครองส่วนที่แสดงความสำคัญในกลุ่มผู้ใช้ที่ต่างกัน, ส่วนการใช้งานที่ต่างกัน, และตลาดภูมิศาสตร์ที่ต่างกัน Hyperliquid ยังคงเป็นตำแหน่งที่แข็งแรงในหมู่เทรดเดอร์ที่ใส่ใจการปกป้องความโปร่งใสและความน่าเชื่อถือที่พิสูจน์ได้ Aster ประสบความสำเร็จกับผู้ใช้ที่ค้นหาความเป็นส่วนตัว, เลเวอเรจที่ไม่มีความจำกัด, และการรวมเข้ากับระบบนิเวศน์ของ Binance Lighter ดึงดูดลูกค้าสถาบันผ่านการชำระบน Ethereum และสถาปัตยกรรม ZK-zero knowledge Jupiter ครองคู่ค้าของ Solana ที่ชอบประสบการณ์ที่รวมการเทรดสปอตและ DeFi

ในผลลัพธ์นี้, การแตกแยกตลาดยังคงอยู่ตามที่แต่ละแพลตฟอร์มเพิ่มข้อเสนอค่าความหมายเฉพาะที่ต่างกัน เทรดเดอร์บางคนให้ความสำคัญกับเลเวอเรจสูงสุด, อื่นๆ ใส่ใจความโปร่งใส, และอื่นๆ ความ custody สถาบัน การแตกย่อยกฎระเบียบเสริมการแยกนี้ - แพลตฟอร์มที่ปฏิบัติตามกฎระเบียบในบางส่วนยังคงถูกบล็อกในส่วนอื่น ๆ ที่สร้างตลาดภูมิศาสตร์ที่แยกแยะ โครงสร้างพื้นฐานข้ามแพลตฟอร์มเกิดขึ้นเพื่อเป็นสะพานข้ามสถานที่เหล่านี้ ซึ่งอาจประกอบด้วยผู้รวมคำสั่งที่สามารถส่งคำสั่งผ่านการแลกเปลี่ยนและโปรโตคอลที่ให้สภาพคล่องที่แบ่งปันเนื้อหา: นวัตกรรมที่ขับเคลื่อนโดยการแข่งขันและการบีบราคาค่าธรรมเนียม แต่ยังเป็นความท้าทายสำหรับแพลตฟอร์มในการบรรลุขนาดที่เพียงพอเพื่อความยั่งยืน การกระจายตัวของสภาพคล่องทำให้ค่าธรรมเนียมการซื้อขายเพิ่มขึ้นในทุกช่องทาง แพลตฟอร์มขนาดเล็กมีปัญหาในการระดมทุนเพื่อการพัฒนาและความปลอดภัยจากรายได้ที่จำกัด การปฏิบัติตามกฎระเบียบกลายเป็นเรื่องที่ท้าทายมากขึ้นเนื่องจากแพลตฟอร์มต้องรับมือกับข้อกำหนดจากหลายเขตอำนาจ ตลาดอาจรวมตัวกันในที่สุดเมื่อคู่แข่งที่อ่อนแอกว่าล้มเหลวหรือถูกเข้าซื้อกิจการ

ในสถานการณ์ "การตั้งกฎระเบียบใหม่" ภาครัฐอาจเข้ามาแทรกแซงตลาดอนุพันธ์แบบกระจายอำนาจอย่างรุนแรง รัฐใหญ่ๆ อาจกำหนดข้อกำหนดที่เข้มงวดทำให้การดำเนินงานของแพลตฟอร์มในปัจจุบันเป็นไปไม่ได้ ซึ่งอาจรวมถึงการบังคับใช้ KYC, ข้อจำกัดในเลเวอเรจ, ข้อจำกัดทางภูมิศาสตร์, ข้อกำหนดเรื่องทุนสำหรับผู้ปฏิบัติการโปรโตคอล หรือการลงทะเบียนสินทรัพย์เพื่อการออกเสียง หากไม่ปฏิบัติตามแพลตฟอร์มอาจถูกบังคับให้ดำเนินการตามกฎหมาย และที่ที่ปฏิบัติตามต้องดำเนินงานภายใต้ค่าใช้จ่ายด้านกฎระเบียบที่ทำลายประโยชน์ของการกระจายอำนาจ

สถานการณ์นี้จะทำให้การแลกเปลี่ยนแบบรวมศูนย์หรือโมเดลไฮบริดที่ปฏิบัติตามกฎหมายได้เปรียบอย่างมากกว่าแพลตฟอร์มกระจายอำนาจอย่างแท้จริง Coinbase ที่มีการควบคุมโดย CFTC ในเรื่องของ perpetuals และข้อเสนออื่นๆ ที่ปฏิบัติตามกฎหมายจะสามารถดึงมูลค่าจากแพลตฟอร์มที่ดำเนินงานในพื้นที่สีเทาของกฎระเบียบ บางแพลตฟอร์มในปัจจุบันอาจขอใบอนุญาตและยอมรับองค์ประกอบที่รวมศูนย์เพื่อดำเนินการทางกฎหมายต่อไป ในขณะที่บางแพลตฟอร์มอาจปิดตัวหรือล้อมรอบบริเวณที่อนุญาตในขณะที่บล็อกผู้ใช้จากระบบกฎระเบียบที่เข้มงวด

ในทางกลับกัน การพัฒนากฎระเบียบที่เป็นบวกอาจเร่งการยอมรับ ถ้าหาก CFTC และ SEC ให้คำแนะนำที่ชัดเจนซึ่งอนุญาตให้มีการซื้อขายอนุพันธ์กระจายอำนาจได้ตามกฎหมาย เงินทุนจากสถาบันอาจไหลเข้าสู่ภาคนี้อย่างมาก บริษัททางการเงินดั้งเดิมอาจเปิดแพลตฟอร์มแข่งหรือรวมโปรโตคอลกระจายอำนาจเข้ากับการดำเนินงานของตน การเปลี่ยนภาพนี้จะขยายตลาดที่สามารถเข้าถึงได้อย่างมาก ในขณะที่อาจจะทำให้แพลตฟอร์มปัจจุบันมีความต้องการลดลงเนื่องจากสถาบันการเงินขนาดใหญ่ใช้ข้อได้เปรียบที่พวกเขามี

ในสถานการณ์ "การรบกวนด้วยเทคโนโลยี" จินตนาการถึงการนวัตกรรมขั้นสูงที่ทำให้วิธีการด้านโครงสร้างปัจจุบันล้าสมัย กลไกการสร้างฉันทามติใหม่อาจบรรลุประสิทธิภาพของการแลกเปลี่ยนแบบรวมศูนย์ด้วยการกระจายอำนาจที่สมบูรณ์ เทคโนโลยีที่ไม่มีการเปิดเผยข้อมูลสามารถทำให้การซื้อขายส่วนตัวเกิดขึ้นได้โดยไม่ต้องมีคู่สัญญาที่ไว้ใจได้ โปรโตคอลข้ามสายอาจรวมสภาพคล่องข้ามทุกแพลตฟอร์มได้อย่างโปร่งใส ปัญญาประดิษฐ์อาจเพิ่มประสิทธิภาพการดำเนินการแลกเปลี่ยนและการจัดการความเสี่ยงได้เกินกว่าความสามารถของมนุษย์

ภายใต้สถานการณ์นี้ ผู้นำตลาดปัจจุบันต้องเผชิญกับความเสี่ยงจากการรบกวนด้วยเทคโนโลยีที่ยังไม่ได้นำมาใช้อย่างแพร่หลาย รูปแบบการรบกวนจะเป็นอย่างไรยังคงเป็นเรื่องสมมุติ แต่ก่อนหน้านี้ตลาดคริปโตแสดงให้เห็นถึงการเปลี่ยนแปลงอย่างรวดเร็วเมื่อมีนวัตกรรมเกิดขึ้น แพลตฟอร์มต้องลงทุนอย่างต่อเนื่องในการวิจัยและพัฒนาเพื่อหลีกเลี่ยงการล้าหลังทางเทคโนโลยี แม้ว่าความได้เปรียบของแรกเริ่มและอิทธิพลของเครือข่ายอาจจะยากเกินกว่าที่จะเอาชนะได้แม้ว่าจะมีเทคโนโลยีที่ดีกว่าก็ตาม

ผลลัพธ์ที่เป็นไปได้ที่มากที่สุดน่าจะมีองค์ประกอบของหลายสถานการณ์รวมกัน Hyperliquid น่าจะรักษาตำแหน่งทางตลาดที่แข็งแกร่งไว้ได้ หากไม่มีข้อผิดพลาดในการดำเนินการ เนื่องจากมีข้อได้เปรียบและความนำหน้าที่สูง Aster น่าจะสามารถครอบครองส่วนแบ่งที่มั่นคงและยั่งยืนได้ แม้ว่าอาจจะไม่ถึงขั้นครองส่วนใหญ่ โดยเฉพาะถ้าหากมันสามารถทำตามสัญญาในด้านบล็อกเชนที่เน้นความเป็นส่วนตัวได้ คู่แข่งขนาดเล็กจำนวนหนึ่งจะหาช่องทางในการบริการเซ็กเมนต์ที่เฉพาะเจาะจง การพัฒนากฎระเบียบจะกำหนดการดำเนินการ แต่จะเป็นไปอย่างค่อยเป็นค่อยไปผ่านการชี้แจงมากกว่าการปราบปรามทันที แต่ว่าความหลากหลายของข้อกำหนดตามเขตอำนาจจะยังคงมีอยู่

การแข่งขันในที่สุดจะเป็นประโยชน์ต่อระบบนิเวศโดยกระตุ้นนวัตกรรม ลดค่าธรรมเนียม และขยายตัวเลือกสำหรับนักลงทุน ไม่ว่าจะเป็นการรวมศูนย์หรือการกระจายอำนาจที่รับใช้การซื้อขายอนุพันธ์ได้ดีกว่ากัน ยังคงเป็นคำถามที่ต้องตอบผ่านความชอบของตลาด โครงสร้างตลาดมีแนวโน้มว่าจะไม่เสถียรในปีต่อๆ ไป แทนที่จะเป็นเพียงแค่เดือน - คาดว่าจะมีการทดลองอย่างต่อเนื่อง, ผู้เข้าใหม่, การพัฒนารูปแบบธุรกิจ, และเหตุการณ์ที่ไม่คาดคิดที่จะเปลี่ยนแปลงแนวคิดดั้งเดิม

ความคิดสุดท้าย

การต่อสู้ระหว่าง Hyperliquid และ Aster เพื่อครองความเหนือกว่าในตลาดอนุพันธ์การซื้อขายแบบกระจายอำนาจสะท้อนให้เห็นถึงความตึงเครียดที่กว้างขึ้นในการพัฒนาตลาดคริปโต แพลตฟอร์มเหล่านี้แสดงถึงวิสัยทัศน์ที่แข่งขันกันในเรื่องการทำงานของการซื้อขายอนุพันธ์: โครงสร้างพื้นฐานที่โปร่งใสและเป็นของชุมชนของ Hyperliquid ซึ่งสร้างจากหลักการพื้นฐาน กับ Aster ที่มีวิธีการแบบมัลติเชนที่มีการสนับสนุนจากบริษัทคริปโตที่มีอิทธิพลมากที่สุด

เมตริกในปัจจุบันแสดงภาพที่ไม่ชัดเจน Hyperliquid เห็นส่วนแบ่งการซื้อขายลดลงจาก 45 ถึง 80 เปอร์เซ็นต์ลงเหลือ 8 ถึง 38 เปอร์เซ็นต์ตามช่วงเวลา แต่ Aster กลับพุ่งขึ้นมาทำธุรกรรมเกินกว่า 270 พันล้านดอลลาร์ต่อสัปดาห์ อย่างไรก็ตาม Hyperliquid ยังคงรักษาสัดส่วนความสนใจที่เปิดอยู่ไว้ได้ประมาณ 62 เปอร์เซ็นต์ ซึ่งเป็นตัวบ่งชี้ที่เหนียวแน่นและมีความหมายมากที่สุดของการยอมรับที่แท้จริง การสร้างรายได้, การพัฒนาระบบนิเวศ, และเศรษฐศาสตร์โทเค็นให้ความยั่งยืนต่อ Hyperliquid การเติบโตอย่างรวดเร็วของ Aster อาจแทนการเริ่มต้นของผู้ท้าชิงที่แท้จริง หรือกิจกรรมที่ขับเคลื่อนแรงจูงใจที่ไปอย่างไม่มีที่สิ้นสุดที่จบลงเมื่อสิ้นสุดการสนับสนุน

การเปลี่ยนแปลงตลาดที่กว้างกว่าจากน้อยกว่า 2 เปอร์เซ็นต์ของปริมาณการซื้อขายในปี 2022 มาเป็นกว่า 20 เปอร์เซ็นต์ในปี 2025 แสดงให้เห็นว่าแพลตฟอร์มกระจายอำนาจได้พบกับการตอบรับที่ดี ตลาดการซื้อขายอนุพันธ์ออนไลน์อนุญาตให้ผู้ค้าได้รับความโปร่งใส, การดูแลรักษาตนเอง, และการป้องกันการเซ็นเซอร์แม้ว่าการดำเนินการจะช้ากว่าคู่ค้ารวมศูนย์บ้าง การเปลี่ยนแปลงนี้น่าจะเร่งเร็วขึ้นเมื่อเทคโนโลยีเติบโต, กรอบการกำกับที่ชัดเจนกว่า, และการมีส่วนร่วมของสถาบันขยายขึ้น

สำหรับผู้สังเกตการณ์ตลาด มีคำถามหลายข้อที่ควรคอยติดตาม Hyperliquid สามารถขยายระบบนิเวศและโครงการ stablecoin ของตนเพื่อลดความพึ่งพาการซื้อขาย perpetuals ได้เพียงพอที่จะรักษาการเติบโตหรือไม่ถ้าหากความกดดันจากการแข่งขันเพิ่มขึ้น? ความเชื่อมโยงของ Aster กับ Binance จะกลายเป็นข้อได้เปรียบในการแข่งขันอย่างยั่งยืนหรือภาระถ้าหากการตรวจสอบจากกฎหมายเพิ่มขึ้น? Lighter, edgeX, และคู่แข่งอื่นๆ สามารถพัฒนาความแตกต่างที่เพียงพอในการจับส่วนแบ่งตลาดที่ยั่งยืนเกินกว่าความสนุกแรกๆ ของการฟาร์มได้หรือไม่?

การพัฒนากฎเกณฑ์กฎหมายอาจเป็นผลมากที่สุด การมีส่วนร่วมอย่างมากของ CFTC และ SEC ในการซื้อขาย perpetualsแนะนำเส้นทางสำหรับการดำเนินงานที่ถูกกฎหมายซึ่งสามารถปลดล็อกเงินทุนจากสถาบัน ในทางตรงข้าม, การบังคับใช้ที่เข้มงวดต่อแพลตฟอร์มที่ไม่ปฏิบัติตามอาจเปลี่ยนแปลงโครงสร้างตลาดอย่างรุนแรง การประสานงานกฎระเบียบระหว่างประเทศหรือการแยกแคลนจะกำหนดว่าภาคส่วนทั่วโลกสามารถดำเนินการข้ามเขตอำนาจหรือจะต้องแบ่งแยกออกเป็นข้อเสนอที่เจาะจงภูมิภาคได้หรือไม่

ในที่สุด การแข่งขันเป็นประโยชน์ต่อการเติบโตของระบบนิเวศคริปโต การแข่งขันส่งเสริมการปรับปรุงเทคโนโลยี, ประสบการณ์ผู้ใช้, เศรษฐศาสตร์โทเค็น, และการจัดการความเสี่ยง การบีบอัดค่าธรรมเนียมนำคุณค่าไปสู่นักเทรดและผู้ใช้ แพลตฟอร์มที่มีความเป็นไปได้หลายแห่งให้การซ้ำซ้อนและทางเลือก การเปลี่ยนจากการครองลูกค้าด้วยการแลกเปลี่ยนไปยังภูมิทัศน์ที่กระจายมากขึ้นจะสอดคล้องกับแนวคิดพื้นฐานของคริปโตที่ให้การกระจายอำนาจ, แม้ว่าการแลกเปลี่ยนระหว่างประสิทธิภาพและความสะอาดทางอุดมคติยังคงอยู่

ตลาดยังคงอยู่ในช่วงแรกของการพัฒนา ทฤษฎีอนุพันธ์ซึ่งมีอยู่ในคริปโตมาหลายปีแล้วแต่เพิ่งเจริญเติบโตอยู่ในรูปแบบที่ไม้ทำกันได้อย่างไร้การรวมศูนย์ที่แข่งขันกับการรวมศูนย์ในระดับประสิทธิภาพได้ ปัจจุบันแพลตฟอร์มจะเผชิญกับการแข่งขันที่ต่อเนื่องจากผู้เล่นหน้าใหม่ที่ใช้วิธีการและสถาปัตยกรรมใหม่ๆ ผู้นำปัจจุบันบางคนจะพิสูจน์ถึงความยืนยาวขณะที่คนอื่นๆ จะถูกแยกออกเพราะแรงลมจากตลาดแยกโมเดลธุรกิจที่ยั่งยืนออกจากเสน่ห์ชั่วคราวที่เกิดจากสิ่งจูงใจที่ไม่ยั่งยืน

สำหรับนักลงทุน, นักลงทุน, และผู้สร้าง การเปลี่ยนแปลงสร้างโอกาสในหลายมิติ: โทเค็นโปรโตคอลที่ให้การรับรู้ของความสำเร็จของแพลตฟอร์ม, การจัดหาตลาดและการจัดหาสภาพคล่อง, การหากำไรจากการเปลี่ยนแพลตฟอร์ม, และการสร้างโครงสร้างพื้นฐานเสริม ความเสี่ยงมีความหลากหลายจากช่องโหว่ของสัญญาอัจฉริยะ, ความไม่แน่นอนทางกฎหมาย, ความคงที่ของตลาด, และคำถามเกี่ยวกับความยั่งยืนของโมเดลธุรกิจ การประสบความสำเร็จต้องมีการวิเคราะห์ที่ลึกซึ้ง, การจัดการความเสี่ยง, และการเรียนรู้ต่อเนื่องเมื่อภูมิทัศน์เปลี่ยนแปลงไป

การต่อสู้เพื่อความเป็นผู้นำในตลาดอนุพันธ์แบบกระจายอำนาจจะน่าจะกำหนดโครงสร้างตลาดคริปโตสำหรับทศวรรษนี้ การที่ Hyperliquid สามารถรักษาความนำหน้า, Aster แซงด้วยการเติบโตอย่างรุนแรง, หรือมีคู่แข่งใหม่ปรากฏขึ้นเพื่อท้าทายทั้งสองยังคงไม่แน่ชัด สิ่งที่เห็นได้ชัดคืออนุพันธ์กระจายอำนาจไม่ได้เป็นปรากฏการณ์ชั่วคราว แต่เป็นการเปลี่ยนแปลงที่ยั่งยืนในวิธีการทำงานการซื้อขายคริปโต - หนึ่งที่ยังคงพัฒนามาร์เก็ต, ดึงดูดทุน, และพัฒนาทางเทคโนโลยีเป็นเวลาอีกหลายปีต่อไป