สหรัฐอเมริกาอยู่ในช่วงเวลาสำคัญในการกำกับดูแลสกุลเงินดิจิทัล หลายปีที่ผ่านมายุติธรรมจากกฎหมายเก่า ที่ส่งผลให้สินทรัพย์ดิจิทัลทำงานภายใต้พื้นที่สีเทา ขณะที่ตลาดเสรีเอสแอนด์อีเพอร์ไบอนนั้น (SEC) กับกล่านต์เพื่อเทรดในอนาคตและแผนการค่าตอบแทน (CFTC) ทั้งสองไม่มีอำนาจชัดเจนในตลาด กว้างนี้ ผู้เข้าร่วมในตลาดตั้งแต่การแลกเปลี่ยนหลักถึงผู้นำเสนอเทคโนไบเหล่านี้ต้องพบกับ ความระมัดระวังในการปฏิบัติตามและความยากลำบากที่เกิดจากการดำเนินคดี

ทิวทัศน์นี้อาจกำลังจะเปลี่ยนไป เมื่อวันที่ 10 พฤศจิกายน 2025 ประธานคณะกรรมการการเกษตรวุฒิสภา จอห์น บูซแมน และสมาชิกวุฒิสภาคอร์รี บุคเกอร์ได้เปิดตัวร่างกฎหมายพูดคุยคู่ความเห็นชอบของทั้งสองฝ่าย ที่จะเปลี่ยนแปลงการกำกับดูแลการค้าสินค้าโภคภัณฑ์ดิจิทัลในทันทีจาก SEC ไปยัง CFTC จัดประเภท ส่วนใหญ่ของสกุลเงินดิจิทัลเป็นสินค้าดิจิทัลแทนที่จะเป็นหลักทรัพย์ และจะจัดตั้งกรอบการทำงาน ระดับชาติครั้งแรกที่จะกำหนดโครงสร้างตลาดคริปโตในระดับรัฐบาลกลาง

นี้ถือเป็นความพยายามที่จริงจังที่สุดของวุฒิสภาที่จะจับคู่กับความแรงทางกฎหมายของสภา ในเดือนกรกฎาคม 2025 สภาผ่าน Digital Asset Market CLARITY Act โหวตด้วยคะแนน 294-134 ส่งสัญญาณการสนับสนุนของทั้งสองฝ่ายอย่างแข็งแกร่งต่อความชัดเจนทางกฎระเบียบ ร่างบิลของบูซแมน-บุคเกอร์ ได้สร้างขึ้นบนพื้นฐานนั้น โดยนำบทเรียนที่ได้จากประสบการณ์ของสภาและที่ข้อกังวลเฉพาะของวุฒิสภามาพิจารณา กับการใช้ทรัพยากรการบังคับ, การคุ้มครองผู้บริโภค, และความสามารถของ CFTC ในการควบคุมตลาดขนาดใหญ่นี้

ความเสี่ยงไม่อาจสูงสุดได้อีกแล้ว สหรัฐอเมริกาได้ล้าหลังเขตอำนาจศาลหลักๆ ในการสร้างกฎเกณฑ์ที่ชัดเจน สำหรับสินทรัพย์ดิจิทัล [การคานุกฎหมาย Markets in Crypto-Assets Regulation (MiCA) ของสหภาพยุโรป] กลายมาเป็นสิ่งประยุกต์ในเดือนธันวาคม 2024](https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica) สร้างกรอบการดำเนินงานด้านกฎระเบียบ crypto ที่ครอบคลุมที่สุดในโลก ขณะเดียวกัน สิงคโปร์, สหราชอาณาจักร, และสหรัฐอาหรับเอมิเรตส์ได้พัฒนาวิธีการเข้าถึงของตนเองเช่นกัน คำถามไม่ใช่ว่า สหรัฐฯ จะกำกับตลาดคริปโตหรือไม่แต่หนทางที่ทำได้ — และหน่วยงานไหนที่จะเป็นผู้นำ เนื้อหา: มาตรฐานจะถูกควบคุมเป็นสินค้าโดย CFTC ขณะที่มาตรฐานที่ควบคุมโดยหน่วยงานกลางจะยังคงเป็นหลักทรัพย์ภายใต้การกำกับดูแลของ SEC

FIT21 ได้รับการผ่านจากสภาในเดือนพฤษภาคม 2024 ด้วย คะแนนเสียง 279 ต่อ 136, โดยมี 71 สมาชิกพรรคเดโมแครตเข้าร่วมกับพรรครีพับลิกันในการสนับสนุน. นี่เป็นครั้งแรกที่กฎหมายคริปโตแบบครอบคลุมได้ผ่านออกจากสภาคองเกรส. อย่างไรก็ตาม วุฒิสภาไม่ได้มีการดำเนินการใดๆ กับร่างกฎหมายนี้ และมันก็หมดอายุไปเมื่อสิ้นสุดสมัยประชุมสภาคองเกรส.

สภาฯ พยายามอีกครั้งในปี 2025 ด้วยกฎหมาย CLARITY Act ซึ่งเป็นเวอร์ชันที่ละเอียดมากขึ้นของ FIT21. ผ่านในเดือนกรกฎาคม 2025 ด้วย คะแนนเสียงเห็นด้วย 294 เสียง, รวมถึง 78 สมาชิกพรรคเดโมแครต กฎหมายแสดงให้เห็นถึงการสนับสนุนระหว่างพรรคที่แข็งแรงยิ่งขึ้น แต่ยังคงต้องการการดำเนินการจากวุฒิสภาเพื่อให้กลายเป็นกฎหมาย.

ปัจจัยของทรัมป์

ภูมิทัศน์ทางการเมืองเปลี่ยนไปอย่างมีนัยสำคัญเมื่อประธานาธิบดีโดนัลด์ ทรัมป์กลับเข้าสู่ตำแหน่งในเดือนมกราคม 2025. เคยแสดงความสงสัยเกี่ยวกับคริปโตเคอร์เรนซี่, ทรัมป์เปลี่ยนทิศทางและ สัญญาจะทำให้อเมริกาเป็น "เมืองหลวงคริปโตของโลก". การบริหารของเขาได้วิ่งแข่งอย่างแข็งขันในสภาคองเกรสเพื่อผลักดันกฎหมายคริปโตที่ครอบคลุมก่อนจะถึงวันหยุดในเดือนสิงหาคม 2025.

แรงกดดันนี้ได้ผล. ในเดือนกรกฎาคม 2025, สภาคองเกรสผ่านและทรัมป์ลงนามใน กฎหมายให้แนวทางและการสร้างนวัตกรรมระดับชาติสำหรับเหรียญเงินสหรัฐฯ (GENIUS Act), จัดตั้งกรอบการทำงานระดับชาติเกี่ยวกับเหรียญมั่นคงการชำระเงิน. กฎหมายนี้เป็นเหตุการณ์ประวัติศาสตร์: เป็นกฎหมายคริปโตรายใหญ่ฉบับแรกที่ได้กลายเป็นกฎหมายในสหรัฐอเมริกา.

ความกระตือรือร้นของฝ่ายบริหารของทรัมป์ในเรื่องการควบคุมคริปโตส่วนหนึ่งมาจากการสอดคล้องเชิงอุดมคติกับแวดวงอุตสาหกรรมที่มุ่งเน้นการนวัตกรรมทางการเงินและการลดกฎระเบียบ. แต่มันยังสะท้อนถึงข้อกังวลในทางปฏิบัติด้วย. หากไม่มีกฎระเบียบที่ชัดเจน สหรัฐฯ มีความเสี่ยงที่จะสูญเสียความเป็นเลิศทางการแข่งขันให้กับเขตอำนาจเช่น EU, สิงคโปร์, และ UAE ที่กำลังเสนอให้บริการธุรกิจคริปโตด้วยความแน่นอนในด้านกฎระเบียบ.

การบริหารสนับสนุนการให้ CFTC มีอำนาจหลักเหนือตลาดคริปโตในทันที. เจ้าหน้าที่อ้างว่าแนวทางที่เน้นหลักการของหน่วยงานและมุ่งเน้นที่ความสมบูรณ์ของตลาดทำให้หน่วยงานเหมาะสมกว่ากับการดูแลแพลตฟอร์มการซื้อขายและการทำธุรกรรมสินค้าทางการค้า. อย่างไรก็ตาม, นักวิจารณ์ระบุว่าครอบครัวของประธานาธิบดีถือครอง การลงทุนส่วนตัวอย่างมีนัยสำคัญในธุรกิจคริปโต, ทำให้เกิดข้อกังวลเรื่องผลประโยชน์ทับซ้อน.

เกี่ยวกับร่างกฎหมาย

ร่างหารือของบูซแมน-บุ๊กเกอร์

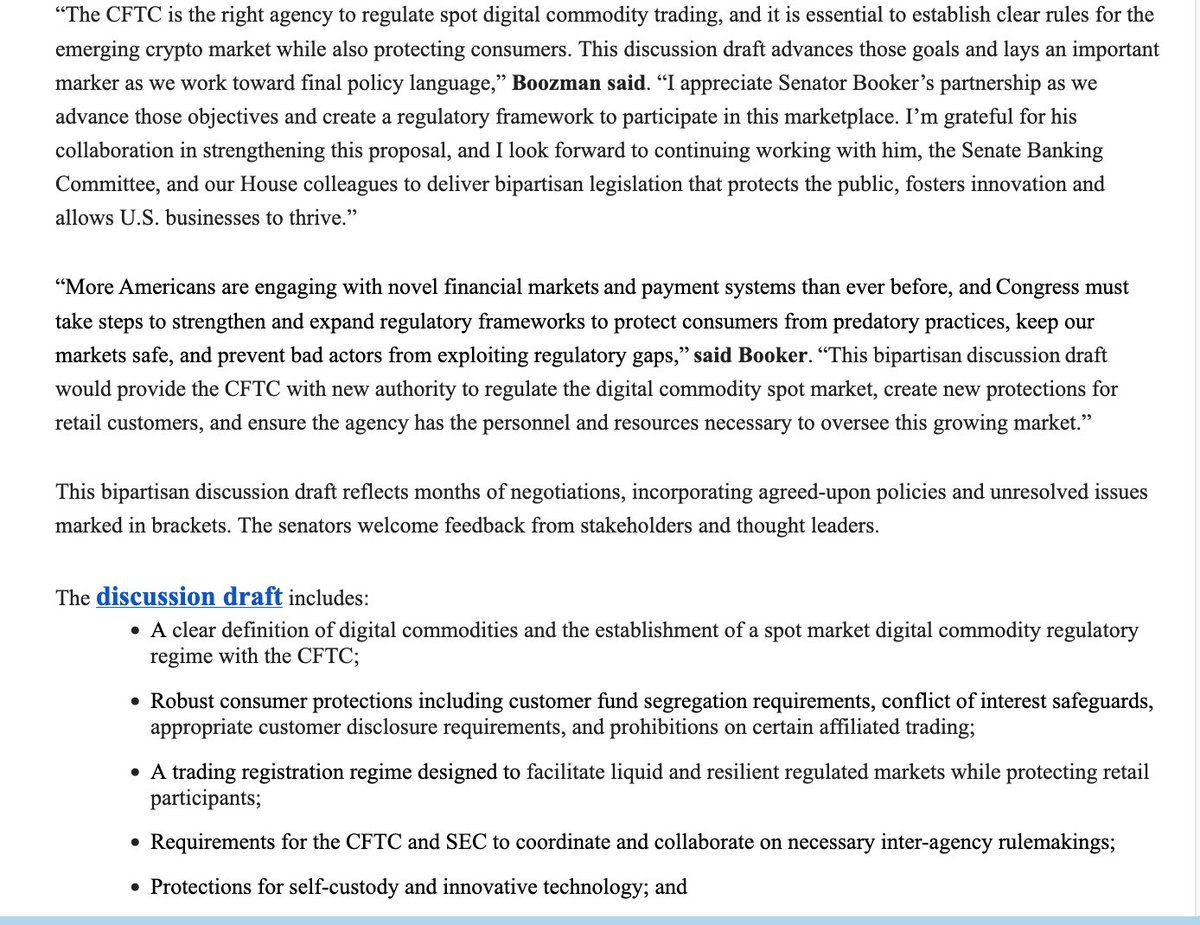

ร่างเดือนพฤศจิกายน 2025 เป็นผลของ การเจรจาข้ามพรรคอย่างเงียบ ๆ เป็นเดือน ระหว่างประธานคณะกรรมการเกษตรกรรมวุฒิสภา John Boozman, พรรครีพับลิกันจากอาร์คันซอ, และวุฒิสมาชิก Cory Booker, พรรคเดโมแครตจากนิวเจอร์ซีย์. ไม่เหมือนกับกฎหมาย CLARITY ของสภาผู้แทนราษฎรที่ครอบคลุมเขตอำนาจของทั้ง SEC และ CFTC, ร่างของคณะกรรมการเกษตรกรรมวุฒิสภาเน้นไปที่อำนาจใหม่ของ CFTC อย่างเฉพาะเจาะจง. มันจะต้องรวมกับร่างกฎหมายแยกจากคณะกรรมการด้านการธนาคารวุฒิสภาที่ดูแล SEC เพื่อสร้างกรอบงานที่ครอบคลุม.

เวลาในการออกนั้นมีวัตถุประสงค์. ร่างนี้สร้างขึ้นจากกฎหมาย CLARITY ของสภาผู้แทนราษฎรขณะตอบข้อกังวลที่ถูกหยิบยกโดยพรรคเดโมแครตและพรรครีพับลิกันสายกลางบางคนเกี่ยวกับความสามารถในการบังคับใช้และการปกป้องผู้บริโภค. วุฒิสมาชิก Booker กล่าว ว่าร่างหารือนี้ "เป็นก้าวแรก" และยังคงมีงานที่สำคัญที่จะต้องทำก่อนที่จะผ่านกฎหมายออกจากคณะกรรมการ, โดยเฉพาะในเรื่องของแหล่งทรัพยากรสำหรับ CFTC, การป้องกันการหลีกเลี่ยงกฎหมาย, และการรับรองการป้องกันจากการทุจริต.

ข้อหลักและคำนิยาม

ที่ใจกลางของร่างกฎหมายนี้คือการนิยามตามกฎหมายอย่างเป็นทางการของ "สินค้าดิจิทัล". ร่างกฎหมายอธิบายสินค้าดิจิทัลเป็นสินทรัพย์ดิจิทัลที่เป็นสิ่งมีค่าที่สามารถครอบครองแต่เพียงผู้เดียวและโอนไปยังบุคคลต่อบุคคลได้โดยไม่ต้องอาศัยการเป็นสื่อกลางและถูกบันทึกในบล็อกเชนสาธารณะที่กระจายศูนย์หรือระบบที่คล้ายคลึงกัน. นิยามนี้คัดกรองออกจากหลักทรัพย์ที่ถูกทำให้เป็นโทเค็นส่วนใหญ่ขณะที่จับได้ใน Bitcoin, Ethereum, และคริปโตเคอร์เรนซีอื่น ๆ ที่มีการกระจายศูนย์ที่คล้ายคลึงกัน.

นิยามนี้มีความสำคัญอย่างยิ่งเพราะมันเป็นตัวกำหนดเขตอำนาจในการควบคุม. สินทรัพย์ที่ถูกจัดว่าเป็นสินค้าดิจิทัลจะตกอยู่ภายใต้การกำกับของ CFTC สำหรับการซื้อขายทันที, ซึ่งหมายความว่าหน่วยงานจะควบคุมการที่สินทรัพย์เหล่านี้ถูกซื้อ, ขาย, และแลกเปลี่ยนบนแพลตฟอร์มการซื้อขาย. สินทรัพย์ที่ไม่เข้าเกณฑ์การนิยามสินค้าดิจิทัล — โดยเฉพาะสินทรัพย์ที่แสดงถึงการเป็นเจ้าของส่วนหนึ่ง, สิทธิในแชร์กำไร, หรือคุณลักษณะอื่นของหลักทรัพย์แบบดั้งเดิม — จะยังคงอยู่ภายใต้เขตอำนาจของ SEC.

r่างนี้ปกป้องสิทธิในความรับผิดชอบด้วยตนเองอย่างชัดเจน, ซึ่งเป็นลำดับความสำคัญสำหรับชุมชนคริปโต. บุคคลสามารถถือและทำธุรกรรมสินทรัพย์ดิจิทัลโดยตรงผ่านกระเป๋าเงินฮาร์ดแวร์หรือซอฟต์แวร์ได้โดยไม่ถูกปฏิบัติว่าเป็นผู้ให้บริการเงินตามกฎหมายของรัฐบาลกลาง. นักพัฒนาซอฟต์แวร์ยังจะได้รับการปกป้องจากการควบคุมเพียงแค่การเผยแพร่โค้ดหรือการดำเนินการโครงสร้างพื้นฐานของบล็อกเชน, แม้ว่าร่างจะชี้แจงว่านี่ "ไม่ใช่ท่าเรือที่ปลอดภัยสำหรับการปฏิบัติการอินเตอร์เฟส DeFi."

ข้อกำหนดการลงทะเบียนและโครงสร้างตลาด

ร่างกฎหมายจะสร้าง ระบบการลงทะเบียนอย่างเป็นทางการสำหรับแพลตฟอร์มการซื้อขายสินค้าดิจิทัล, คล้ายกับการที่ตลาดสินค้าแบบดั้งเดิมต้องลงทะเบียนกับ CFTC. แพลตฟอร์มที่อำนวยความสะดวกในการซื้อขายทันทีของ Bitcoin, Ethereum, และสินค้าดิจิทัลอื่น ๆ จะต้องลงทะเบียนและปฏิบัติตามกฎเกณฑ์

เงินทุนและทรัพยากร

การยอมรับทรัพยากรที่จำกัดของ CFTC, ร่างนี้เสนอแหล่งเงินทุนเฉพาะ สำหรับระบอบการตลาดใหม่. ค่าธรรมเนียมการลงทะเบียนที่เก็บมาจากแพลตฟอร์มสินค้าดิจิทัล, นายหน้า, และตัวแทนจำหน่ายจะถูกส่งตรงไปยัง CFTC โดยไม่ต้องผ่านการอนุมัติจากรัฐสภาเพิ่มเติม. นี่เป็นรูปแบบที่ติดตามโดย FIT21 และ นโยบาย CLARITY, ซึ่งเสนอให้จำกัดรายได้ค่าธรรมเนียมของ CFTC ไว้ที่ 40 ล้านเหรียญต่อปี.

ประเด็นทรัพยากรเป็นปัญหาที่ใหญ่ในการสนทนา. SEC มีพนักงานประมาณ 4,500 คน ที่เน้นการควบคุมหลักทรัพย์, การบังคับใช้, การตรวจสอบ, และการออกกฎเกณฑ์. ในขณะเดียวกัน CFTC มีพนักงานเพียงประมาณ 700 คน ที่ดูแลตลาดอนุพันธ์สินค้าของสหรัฐฯ ทั้งหมด. นักวิจารณ์กังวลว่าการเพิ่มการกำกับดูแลตลาดคริปโตทันที — ซึ่งมีมูลค่าในระดับล้านล้านดอลลาร์และมีผู้ร่วมกิจกรรมรายย่อยหลายล้านคน — อาจเกินความสามารถของหน่วยงานขนาดเล็กกว่า.

คำกล่าวของวุฒิสมาชิก Booker รับทราบข้อกังวลเหล่านี้โดยตรง, ระบุว่าเขา "มีความกังวลอย่างเฉพาะเจาะจงเกี่ยวกับการขาดแหล่งทรัพยากรและกรรมาธิการสองพรรคที่ CFTC". ปัญหาอาจกลายเป็นจุดเจรจาที่สำคัญในขณะที่ร่างกฎหมายก้าวหน้า, โดยพรรคเดโมแครตน่าจะต้องการเพิ่มเงินทุนและข้อผูกพันในการจ้างงานอย่างมากเป็นเงื่อนไขในการสนับสนุนของพวกเขา.

ความสัมพันธ์กับอำนาจของ SEC

ร่างกฎหมายกำหนดให้มี การประสานงานระหว่าง CFTC และ SEC ผ่านการออกกฎข้อบังคับร่วมในประเด็นทับซ้อน. นี่รวมถึงการจัดพอร์ตการจัดการมาร์จิ้นของหลักทรัพย์และสินค้าดิจิทัล, การกำกับดูแลคนกลางที่ทำงานในทั้งสองตลาด, และการจัดตั้งขอบเขตContent: ระหว่างขอบเขตอำนาจของแต่ละหน่วยงาน ข้อกำหนดการประสานงานสะท้อนถึงข้อกำหนดในกฎหมาย Dodd-Frank Act ซึ่งกำหนดให้มีความร่วมมือคล้ายกันระหว่างหน่วยงานหลังจากวิกฤตการณ์ทางการเงินในปี 2008

โทเค็นที่ได้รับการจัดประเภทเป็นหลักทรัพย์ — ที่ผ่านการทดสอบ Howey ในฐานะสัญญาลงทุน — จะยังคงอยู่ภายใต้ขอบเขตอำนาจของ SEC ทั้งการออกครั้งแรกและการซื้อขายรอง ร่างกฎหมายยอมรับว่าสินทรัพย์ดิจิทัลบางอย่างอาจเริ่มเป็นหลักทรัพย์ (เมื่อขายครั้งแรกผ่านการเสนอขายที่รวมศูนย์) แต่ต่อมาอาจเปลี่ยนเป็นสินค้าโภคภัณฑ์ (เมื่อเครือข่ายพื้นฐานบรรลุการกระจายอำนาจที่เพียงพอ) หน่วยงานต่างๆ จะต้องพัฒนาแนวทางร่วมเกี่ยวกับวิธีและเวลาในการเปลี่ยนแปลงดังกล่าว

ในบางส่วนของร่างกฎหมายประกอบด้วยความคิดเห็นของชนกลุ่มน้อยจากสมาชิกคณะกรรมการพรรคเดโมแครต บ่งบอกถึงความขัดแย้งว่าอำนาจคณะกรรมการใดเป็นเจ้าของสิทธิเหนือข้อกำหนดบางประการ ตัวอย่างเช่น พรรคเดโมแครตในคณะกรรมการเกษตรเชื่อว่าข้อกำหนดเกี่ยวกับการคุ้มครองนักพัฒนาบล็อกเชนควรอยู่ภายใต้การกำกับดูแลของคณะกรรมการธนาคาร ข้อขัดแย้งเหล่านี้จะต้องได้รับการแก้ไขก่อนที่ร่างกฎหมายจะเดินหน้าต่อไป

DeFi: คำถามที่ยังไม่ได้รับการแก้ไข

อาจเป็นคุณลักษณะที่โดดเด่นที่สุดของร่างกฎหมายคือ สิ่งที่ยังไม่ได้รับการตอบเกี่ยวกับการเงินแบบกระจายอำนาจ (DeFi) ส่วนทั้งหมดที่เกี่ยวกับการกำกับดูแล DeFi ปัจจุบันอ่านว่า "กำลังหาข้อเสนอแนะเพิ่มเติม" มีข้อกำหนดในวงเล็บบ่งบอกถึงการถกเถียงอย่างต่อเนื่อง โปรโตคอล DeFi ซึ่งช่วยให้การซื้อขายแบบเพียร์ทูเพียร์ การให้กู้ยืม และบริการทางการเงินอื่นๆ โดยไม่ต้องมีตัวกลางแบบดั้งเดิม เผชิญกับความท้าทายทางกฎระเบียบที่ไม่เหมือนใคร

โปรโตคอล DeFi เองควรต้องลงทะเบียนหรือไม่หากพวกเขาอำนวยความสะดวกในการซื้อขายสินค้าโภคภัณฑ์ดิจิทัล? แล้วนักพัฒนาที่สร้างพวกมันล่ะ? ผู้ให้สภาพคล่องที่ให้ทุนสนับสนุนพวกมัน? ผู้ถือโทเค็นที่มีอำนาจในการลงคะแนนเสียงสำหรับการเปลี่ยนแปลงโปรโตคอล? คำถามเหล่านี้ยังขาดคำตอบที่ชัดเจนในกฎหมายสินค้าโภคภัณฑ์หรือหลักทรัพย์แบบดั้งเดิม และผู้ร่างกฎหมายยังคงพยายามหาวิธีจัดการกับพวกเขาโดยไม่ขัดขวางนวัตกรรมหรือขับเคลื่อนการพัฒนาออกนอกประเทศ

ความระมัดระวังของร่างกฎหมายเกี่ยวกับ DeFi สะท้อนถึงความไม่แน่ใจที่แท้จริงเกี่ยวกับวิธีการกำกับดูแลที่เหมาะสม กฎระเบียบที่กว้างเกินไปอาจทำให้ไม่สามารถดำเนินการโปรโตคอลกระจายอำนาจจากสหรัฐฯ ได้ ผลักดันนวัตกรรมไปยังเขตอำนาจศาลที่เป็นมิตรแทน ในขณะที่การยกเว้น DeFi ทั้งหมดอาจสร้างช่องโหว่ทางกฎระเบียบขนาดใหญ่ อนุญาตให้มีการทำธุรกรรมมูลค่าหลายพันล้านดอลลาร์ที่อยู่นอกการควบคุมของกฎระเบียบต่อต้านการฉ้อโกง การฟอกเงิน และการคุ้มครองผู้บริโภค

มันจะทำงานอย่างไรในทางปฏิบัติ?

สถาปัตยกรรมกำกับดูแลใหม่

หากได้รับการออกกฎหมาย มันจะมาสร้าง ภูมิทัศน์การกำกับดูแลที่แตกต่างออกไปอย่างมากสำหรับสินทรัพย์ดิจิทัล โดยที่ CFTC จะได้อำนาจตามกฎหมายชัดเจนในการกำกับดูแลตลาดสินค้าโภคภัณฑ์ดิจิทัลบนจุด ซึ่งเป็นการขยายขอบเขตการกำกับของมันจากที่เคยกำกับเฉพาะอนุพันธ์ การขยายขอบเขตนี้จะต้องการให้หน่วยงานสร้างกรอบการกำกับดูแลใหม่ทั้งหมด โปรแกรมการตรวจสอบ ยุทธศาสตร์การบังคับใช้ และแนวทางสำหรับอุตสาหกรรม

แพลตฟอร์มการซื้อขายสินค้าโภคภัณฑ์ดิจิทัลจะต้องพบกับ ชุดข้อผูกพันที่ครอบคลุม พวกเขาจำเป็นต้องลงทะเบียนกับ CFTC ดำเนินการควบคุมการต่อต้านการฉ้อโกงและการปลอมแปลง รักษาบันทึกธุรกรรมอย่างละเอียด แยกทรัพย์สินของลูกค้าออกจากทุนของบริษัท สร้างโปรแกรมความปลอดภัยทางไซเบอร์ มีแผนการแก้ไขข้อพิพาท และจัดหาข้อมูลการเปิดเผยที่ชัดเจนแก่ลูกค้าปลีกเกี่ยวกับความเสี่ยง ค่าธรรมเนียม และเงื่อนไขการใช้งาน

โบรกเกอร์-ดีลเลอร์จะดำเนินงานภายใต้กฎที่แยกต่างหากซึ่งเหมาะสมกับบทบาทของพวกเขาในฐานะตัวกลาง โดยพวกเขาจำเป็นต้องมีการจับคู่ที่รับรองว่าพวกเขาสามารถปฏิบัติตามคำมั่นสัญญาของลูกค้า ติดตั้งระบบการกำกับดูแลที่ตรวจสอบพฤติกรรมพนักงาน จัดการความขัดแย้งทางผลประโยชน์ รักษาบันทึกการปฏิสัมพันธ์และธุรกรรมของลูกค้าทั้งหมด ข้อกำหนดเหล่านี้สะท้อนถึงข้อผูกพันที่กำหนดอยู่แล้วให้กับโบรกเกอร์-ดีลเลอร์หลักทรัพย์โดย SEC แต่จะปรับใหม สำหรับคุณลักษณะเฉพาะของสินค้าโภคภัณฑ์ดิจิทัล

การจัดประเภทและคำถามเกี่ยวกับการกระจายอำนาจ

องค์ประกอบที่สำคัญที่สุดของระบอบใหม่เกี่ยวข้องกับ วิธีการจัดประเภทโทเค็น ภายใต้กฎหมายปัจจุบัน การจัดประเภทมักขึ้นอยู่กับการตัดสินใจเชิงอัตวิสัยว่า การขายโทเค็นนับเป็นสัญญาการลงทุนหรือไม่ กรอบนโยบายใหม่จะกำหนดเกณฑ์วัตถุวิสัยที่ชัดเจนยิ่งขึ้น โดยมุ่งเน้นปัจจัยเช่น การกระจายอำนาจของเครือข่าย การควบคุมการบริหาร และการคาดการณ์กำไรจากความพยายามของผู้อื่น

Bitcoin และ Ethereum จะถูกจัดเตรียมอย่างชัดเจนเป็นสินค้าโภคภัณฑ์ดิจิทัลเนื่องจากระดับการกระจายอำนาจที่สูงของพวกมัน ไม่มีหน่วยงานเดียวที่ควบคุมเครือข่ายใด ๆ ทั้งสองมีการบริหารแบบกระจาย และไม่มีหน่วยงานกลางที่เคลื่อนไหวเพื่อเพิ่มมูลค่าให้กับพวกมัน เครือข่ายที่รับรองความปลอดภัยและการรองรับเครือข่ายงานหลักฐานการทำงานและหลักฐานการเสี่ยงที่มีการกระจายตัวของผู้ตรวจสอบที่เพียงพอก็มีแนวโน้มน่าจะถูกจัดประเภทเช่นกัน

โทเค็นใหม่ที่ถูกนำเสนอมามีความซับซ้อนมากขึ้น โครงการหนึ่งอาจเริ่มด้วยทีมกลางที่ควบคุมโทเค็นการบริหารหลัก ทำให้มันเป็นสัญญาการลงทุน (และถูกจัดประเภทเป็นหลักทรัพย์) ภายใต้ขอบเขตของ SEC แต่เมื่อเวลาผ่านไป เมื่อทีมทำการแจกจ่ายโทเค็นในวงกว้างมากขึ้นและใช้การบริหารแบบกระจาย โครงการอาจเปลี่ยนเป็นสถานะสินค้าโภคภัณฑ์ดิจิทัลภายใต้การกำกับดูแลของ CFTC หน่วยงานจะต้องพัฒนาแนวทางที่ชัดเจนเกี่ยวกับเวลาและวิธีการที่การเปลี่ยนแปลงดังกล่าวเกิดขึ้น

การป้องกันนักลงทุนและการเปิดเผยข้อมูล

ข้อกำหนดการเปิดเผยข้อมูลจะทำเครื่องหมายการเปลี่ยนแปลงสำคัญ สำหรับอุตสาหกรรมคริปโต แพลตฟอร์มการซื้อขายจะต้องให้นักลงทุนเข้าถึงข้อมูลรายละเอียดเกี่ยวกับวิธีที่สินทรัพย์ถูกถือครอง ไม่ว่ากองทุนลูกค้าจะได้รับการประกันหรือค้ำประกันหรือไม่ (ปกติแล้วจะไม่ได้รับการประกัน), สภาพทางการเงินของแพลตฟอร์ม, ความขัดแย้งทางผลประโยชน์ที่อาจเกิดขึ้น (เช่น การซื้อขายโดยตนเอง), และประมวลของค่าธรรมเนียมที่ครอบคลุม

การเปิดเผยข้อมูลเหล่านี้จะต้องชัดเจน โดดเด่น และเข้าถึงได้สำหรับนักลงทุนนิยม แพลตฟอร์มต้องใช้คำอธิบายภาษาอังกฤษที่เข้าใจได้ง่าย แทนที่จะใช้ศัพท์แสงทางกฎหมายหรือเทคนิคที่ซับซ้อน ลูกค้าจำเป็นต้องยืนยันการเข้าใจความเสี่ยงก่อนที่จะเปิดบัญชี เหมือนกับกระบวนการเปิดบัญชีโบรกเกอร์แบบดั้งเดิม

กฎเกณฑ์การรักษาและการแยกส่วนทรัพย์สินมุ่งหมายเพื่อป้องกันการล่มสลายแบบ FTX อีกครั้ง ทรัพย์สินของลูกค้าจะต้องถูกถือแยกต่างหากจากเงินของแพลตฟอร์มเอง ถูกระบุตัวชัดเจนว่าเป็นทรัพย์สินของลูกค้าและได้รับการป้องกันจากข้อเรียกร้องของเจ้าหนี้ของแพลตฟอร์มในกรณีล้มละลาย การรับรองโดยออดิเตอร์อิสระจะตรวจสอบว่าทรัพย์สินของลูกค้าถูกสำรองไว้ครบถ้วนและสามารถเข้าถึงได้

กลไกการเปลี่ยนแปลง

ระยะเวลาเปลี่ยนผ่าน 270 วัน จะเริ่มต้นทันทีที่เห็นชอบ ในช่วงเวลานี้ CFTC จะต้องออกกฎระเบียบขั้นสุดท้ายเบื้องต้นการกำหนดระเบียบการลงทะเบียน ความต้องการการสมัคร มาตรฐานการปฏิบัติตามกฎ และลำดับความสำคัญในการตรวจสอบ แพลตฟอร์มที่ยังคงดำเนินการอยู่สามารถเดินหน้ารอตรวจสอบใบสมัครของการลงทะเบียนเพื่อป้องกันการแบ่งแยกตลาด

แพลตฟอร์มจะต้องยื่นใบสมัครลงทะเบียนแบบเต็มรูปแบบ ซึ่งรวมถึงข้อมูลเกี่ยวกับโครงสร้างองค์กร บุคลากรสำคัญ การจัดการทรัพย์สิน ความแข็งแกร่งของระบบรักษาความปลอดภัยทางไซเบอร์ ทรัพยากรทางการเงิน และโปรแกรมการปฏิบัติตามกฎ CFTC จะพิจารณาใบสมัคร ขอข้อมูลเพิ่มเติม ดำเนินการตรวจสอบระบบและการควบคุมของผู้สมัคร และให้หรือปฏิเสธการลงทะเบียน ขึ้นอยู่กับว่าผู้สมัครปฏิบัติตามมาตรฐานของกฎหมายและข้อบังคับหรือไม่

บริษัทบางแห่งอาจต้องเผชิญกับทางเลือกที่ท้าทายในช่วงเวลาการเปลี่ยนแปลง แพลตฟอร์มที่ปัจจุบันให้บริการทั้งสินค้าโภคภัณฑ์ดิจิทัลและโทเค็นที่ถูกจัดประเภทธรรมดาอาจจะต้องแยกการดำเนินการของพวกเขาเป็นหน่วยธุรกิจแยกต่างหาก (หนึ่งที่ลงทะเบียนกับ CFTC อีกหนึ่งกับ SEC) หรือเลือกที่จะมุ่งเน้นไปที่สินทรัพย์ในคลาสเดียว ค่าใช้จ่ายในการปฏิบัติตามกฎอาจผลักดันแพลตฟอร์มขนาดเล็กให้รวมกันหรือออกจากตลาด

บริบทสากลและประเด็นข้ามพรมแดน

กรอบนโยบายของสหรัฐฯ จะต้อง ประสานงานกับแนวทางระหว่างประเทศ โดยเฉพาะอย่างยิ่งกฎ MiCA ของสหภาพยุโรป หลายแพลตฟอร์มคริปโตดำเนินการทั่วโลก บริการลูกค้าในหลายเขตอำนาจ แพลตฟอร์มที่ลงทะเบียนกับ CFTC สำหรับลูกค้าสหรัฐฯ อาจดำเนินงานพร้อมกันภายใต้มาตรฐาน MiCA ในยุโรป กฎของ FCA ในสหราชอาณาจักร และการควบคุมของ MAS ในสิงคโปร์

การประสานงานระหว่างขอบเขตอำนาจจะครอบคลุมประเด็นเช่น การแลกเปลี่ยนข้อมูลระหว่างผู้กำกับ การยอมรับการอนุมัติด้านกฎจากต่างประเทศ และการป้องกันการหลบหลีกกฎเกณฑ์ กฎหมายได้ตั้งเป้าการประสานความพยายามผ่านแนวคิดสากล แม้ว่ากลไกเฉพาะจะยังต้องได้รับการพัฒนาเพิ่มเติมผ่านการออกกฎของหน่วยงาน และข้อตกลงทวิภาคีหรือพหุภาคี

ลักษณะตลาดคริปโตที่ถูกครอบงำด้วยเงินดอลลาร์สหรัฐให้สหรัฐฯ มีอิทธิพลมาก ตัวอย่างเช่น สเตเบิลคอยน์ เช่น USDC และ USDT ซึ่งถูกตรึงไว้กับดอลลาร์สหรัฐและใช้อย่างแพร่หลายในตลาดคริปโต ตกอยู่ภายใต้ขอบเขตกฎระเบียบของสหรัฐฯ โดยไม่คำนึงถึงที่อยู่ของแพลตฟอร์มการออก นี่สร้างแรงกดดันธรรมชาติให้ผู้กำกับดูแลของสหรัฐฯ สามาถกำหนดมาตรฐานโลกผ่านกรอบการกำกับของตน

ทำไมมันจึงสำคัญ: ผลกระทบต่ออุตสาหกรรม นวัตกรรม & ตลาด

สำหรั

เนื้อหา: investment](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). โดยไม่มีข้อกำหนดที่ชัดเจน หลายสถาบันการเงินแบบดั้งเดิมได้เลือกที่จะอยู่ข้างสนาม ไม่ต้องการเสี่ยงต่อการบังคับใช้กฎหมายสำหรับการเข้าสู่ตลาดที่เป็นพื้นที่สีเทา ธนาคารลังเลที่จะเก็บรักษาทรัพย์สินคริปโตหรือเสนอบริการคริปโตให้กับลูกค้า นักลงทุนสถาบันจำกัดการเข้าร่วมของตน ตัวกลางการชำระเงินหลีกเลี่ยงการอำนวยความสะดวกในการทำธุรกรรมคริปโต

กรอบการทำงานของ CFTC ที่ชัดเจนอาจเปลี่ยนแปลงสมการนี้ได้ ธนาคารอาจเสนอการบริการเก็บรักษาสำหรับสินค้าดิจิทัลได้อย่างมั่นใจโดยไม่ต้องกลัวการบังคับใช้งานจาก SEC สำหรับการจัดการกับหลักทรัพย์ที่ไม่ได้จดทะเบียน ตลาดการแลกเปลี่ยนแบบดั้งเดิมอาจระบุผลิตภัณฑ์สินค้าดิจิทัลควบคู่ไปกับหุ้นและพันธบัตร กองทุนบำนาญและทุนโอนอาจจัดสรรให้กับทรัพย์สินคริปโตเป็นส่วนหนึ่งของพอร์ตโฟลิโอที่มีความหลากหลาย เครือข่ายการชำระเงินอาจรวมสินค้าดิจิทัลเข้าสู่ระบบของพวกเขา

การคุ้มครองที่ชัดเจนสำหรับการถือครองด้วยตนเอง มีความสำคัญอย่างยิ่งต่อรากฐานทางปรัชญาของชุมชนคริปโต ผู้ที่สนับสนุนการกระจายอำนาจมองว่าความสามารถในการถือครองกุญแจของตนเอง — การควบคุมทรัพย์สินดิจิทัลโดยไม่พึ่งพาตัวกลาง — เป็นพื้นฐานสำคัญของวัตถุประสงค์ของคริปโต การกำหนดสิทธิการถือครองด้วยตนเองในกฎหมายของรัฐบาลกลาง สัญลักษณ์ว่าการกำกับดูแลของรัฐไม่จำเป็นต้องลบล้างคุณสมบัติที่เป็นเพียร์ทูเพียร์และไร้ความไว้วางใจที่ทำให้คริปโตมีลักษณะเฉพาะ

การคุ้มครองสำหรับนักพัฒนาอาจส่งเสริมการนวัตกรรมแบบโอเพ่นซอร์ส ปัจจุบัน นักพัฒนาซอฟต์แวร์ต้องเผชิญกับความไม่แน่นอนว่าจะการสร้างโปรโตคอล DeFi หรือโครงสร้างพื้นฐานคริปโตอื่น ๆ อาจทำให้พวกเขาต้องปฏิบัติตามกฎระเบียบของผู้ให้บริการการเงินหรือไม่ การให้พื้นที่คุ้มครองที่ปลอดภัยต่อการทำงานพัฒนาอย่างแท้จริง — แตกต่างจากการปฏิบัติการแพลตฟอร์มหรือบริการ — จะอนุญาตให้โปรแกรมเมอร์มีส่วนร่วมในระบบนิเวศของบล็อกเชนโดยไม่กลัวการตกอยู่ในความเสี่ยงทางกฎหมายโดยไม่ตั้งใจ

อย่างไรก็ตาม ระบบใหม่จะ นำมาซึ่งต้นทุนการปฏิบัติตามที่สูงมาก การลงทะเบียนกับ CFTC ต้องมีการสร้างแผนกการปฏิบัติตาม การใช้ระบบการเฝ้าระวัง การจ้างพนักงานด้านกฎหมายและการบริหารความเสี่ยง และการยอมให้มีการตรวจสอบสม่ำเสมอ แพลตฟอร์มขนาดเล็กอาจหาค่าใช้จ่ายเหล่านี้ยากที่จะรองรับ อาจนำไปสู่การรวมตลาดเมื่อเฉพาะแพลตฟอร์มที่มีเงินทุนสนับสนุนดีสามารถปฏิบัติตามมาตรฐานการกำกับดูแล

การแยกประเภท Token: สินค้า vs. หลักทรัพย์

การเปลี่ยนแปลงจากการเป็นหลักทรัพย์ไปสู่การเป็นสินค้า จะเปลี่ยนแปลงเศรษฐศาสตร์ของโทเคนและโครงสร้างตลาด การเสนอขายหลักทรัพย์ต้องการการเปิดเผยข้อมูลอย่างเข้มข้น การลงทะเบียนกับ SEC ภาระผูกพันในการรายงานต่อเนื่อง และข้อจำกัดในการซื้อขาย ข้อกำหนดเหล่านี้มีค่าใช้จ่ายสูงและใช้เวลานาน นั่นคือเหตุผลที่โครงการโทเคนหลายแห่งหลีกเลี่ยงตลาดสหรัฐโดยสิ้นเชิงหรือจำกัดการขายโทเคนให้กับนักลงทุนที่รับรองและผู้ซื้อในต่างประเทศ

การแยกประเภทเป็นสินค้าจะลดอุปสรรคเหล่านี้ลงอย่างมาก สินค้าดิจิทัลสามารถเสนอขายให้กับนักลงทุนรายย่อยของสหรัฐโดยไม่ต้องมีการลงทะเบียนหลักทรัพย์ แม้ว่าแพลตฟอร์มยังคงต้องมีการลงทะเบียนกับ CFTC และต้องปฏิบัติตามกฎการคุ้มครองลูกค้า ผู้ให้ออกโทเคนสามารถลงทะเบียนในหลายแพลตฟอร์มพร้อมกันได้โดยไม่ต้องแก้ไขข้อกำหนดการลงทะเบียนของแต่ละแพลตฟอร์ม การซื้อขายรองสามารถเกิดขึ้นได้อย่างเสรีมากขึ้น เพิ่มสภาพคล่องและการค้นหาราคา

รูปแบบการลงทุนของทุนร่วมลงทุนมีแนวโน้มที่จะเปลี่ยนแปลง VCs มีความระมัดระวังเกี่ยวกับการลงทุนในโครงการโทเคน เนื่องจากความเสี่ยงว่า SEC อาจกำหนดว่าโทเคนถือเป็นหลักทรัพย์ ซึ่งทำให้นักลงทุนต้องรับผิดชอบการขอดึงทุน เมื่อการแยกประเภทเป็นสินค้ามีความชัดเจนขึ้น เงินทุนร่วมอาจไหลเข้าสู่โครงการที่สร้างบนเครือข่ายที่กระจายอำนาจได้มากขึ้น ซึ่งสามารถกระตุ้นนวัตกรรมใน DeFi แอปพลิเคชัน Web3 และโครงสร้างพื้นฐานของบล็อกเชน

กรอบการจำแนกประเภทนี้ยังส่งผลต่อ โครงสร้างการแจกโทเคนของโครงการ แทนที่จะดำเนินการเสนอขายเหรียญเริ่มต้นที่เหมือนกับการเสนอขายหลักทรัพย์ โครงการอาจปล่อยโทเคนบนบล็อกเชนที่ทำงานอยู่และมีเกณฑ์การกระจายอำนาจตั้งแต่แรกจนเป็นสินค้าดิจิทัลได้ทันที สิ่งนี้อาจกระตุ้นให้มีการเปิดตัวที่มีความรับผิดชอบมากขึ้น เนื่องจากโครงการจะต้องแสดงการกระจายอำนาจอย่างแท้จริง แทนที่จะกระจุกตัวการควบคุมในทีมผู้ก่อตั้ง

การคุ้มครองนักลงทุน: ภาพผสม

ผู้สนับสนุนผู้บริโภคกังวลว่า การย้ายกำกับดูแลไปที่ CFTC อาจทำให้นโยบายการคุ้มครองนักลงทุนอ่อนแอลง หน่วยงานนี้ได้มุ่งเน้นที่ตลาดตราสารอนุพันธ์สถาบันที่ผู้เข้าร่วมมีความเชี่ยวชาญและมีทรัพยากรมากพอ นักลงทุนรายย่อยในตลาดคริปโตสปอตอาจเผชิญกับช่องโหว่ที่แตกต่างออกไป เช่น ความสามารถที่น้อยกว่าในการประเมินความเสี่ยงของแพลตฟอร์ม การถูกหลอกได้ง่ายขึ้น และทรัพยากรที่น้อยกว่าสำหรับการแสวงหาวิธีการทางกฎหมาย

ข้อกำหนดการเปิดเผยข้อมูลและการเก็บรักษาทรัพย์สินในร่างบิลนี้แก้ไขข้อกังวลเหล่านี้บางประการ การแยกเงินทุนบังคับจะป้องกันไม่ให้แพลตฟอร์มใช้เงินลูกค้าในการพนัน การตรวจสอบปกติจะยืนยันว่าเงินลูกค้าได้รับการสำรองอย่างเต็มที่ การเปิดเผยข้อมูลที่ชัดเจนจะให้ข้อมูลเกี่ยวกับความเสี่ยง ค่าธรรมเนียม และเงื่อนไขแก่ผู้ลงทุน การคุ้มครองเหล่านี้สะท้อนบางแง่มุมของกฎระเบียบหลักทรัพย์ แม้ว่าจะไม่ครอบคลุมมากเท่ากับระบบการคุ้มครองนักลงทุนที่ SEC ใช้

อำนาจการบังคับใช้นำเสนอมุมมองเพิ่มเติม SEC สามารถฟ้องร้องคดีฉ้อโกงภายใต้กฎหมายหลักทรัพย์ที่ให้ความเสียหายถึงสามเท่าและการเยียวยาที่แข็งแกร่งอื่นๆ สำหรับนักลงทุน อำนาจการฉ้อโกงด้านสินค้าของ CFTC มีความแข็งแรงแต่มีโครงสร้างที่แตกต่างกัน กลไกการฟ้องร้องรวม สิทธิของประชาชนในการดำเนินคดี และมาตรฐานการพิสูจน์ที่จำเป็นอาจแตกต่างกันขึ้นอยู่กับว่าเกี่ยวข้องกับการท้าทายในฐานะฉ้อโกงหลักทรัพย์หรือฉ้อโกงด้านสินค้า

ข้อจำกัดด้านทรัพยากรของ CFTC เกี่ยวกับพวกเขาถึงขั้นการสอบระบบและความสามารถในการบังคับใช้ ด้วยพนักงาน 700 คนที่กำกับดูแลตลาดตราสารอนุพันธ์ทั้งหมดรวมถึงคำสั่งใหม่ในการกำกับดูแลคริปโตสปอต หน่วยงานอาจต่อสู้ในการดำเนินการสอบระบบอย่างสม่ำเสมอในทุกแพลตฟอร์มที่ลงทะเบียน การตรวจสอบที่เกิดขึ้นไม่บ่อยครั้งหมายความว่าปัญหาอาจสะสมได้ยาวนานก่อนที่จะแก้ไข ทำให้ฉ้อโกงหรือพฤติกรรมไม่ดีส่งผลเสียเกิดได้มากมายก่อนที่ผู้กำกับดูแลจะเข้าไปจัดการ

โครงสร้างตลาด: การแลกเปลี่ยน, DeFi, และการทำให้เป็นโทเค็น

การแลกเปลี่ยนสกุลเงินดิจิทัลจะเผชิญกับ การเปลี่ยนแปลงการดำเนินงานที่เกิดขึ้นทันที แพลตฟอร์มใหญ่ๆ อย่าง Coinbase, Kraken, และ Gemini มีการดำเนินการโครงสร้างพื้นฐานครบถ้วน จึงอาจไม่เปลี่ยนแปลงโมเดลธุรกิจของพวกเขาอย่างพื้นฐาน แต่กรอบการกำกับดูแลอย่างเป็นทางการอาจให้ความมั่นคงและความแน่นอนทางกฎหมายที่สามารถขยายบริการและฐานลูกค้าของพวกเขาได้

การแลกเปลี่ยนนอกชายฝั่งต้องเผชิญกับการคำนวณที่ยากลำบากกว่า แพลตฟอร์มอย่าง Binance ที่มีการดำเนินธุรกิจในสหรัฐจำกัดหรือถอนตัวออกไปเนื่องจากความไม่แน่นอนทางกฎหมาย จะต้องตัดสินใจว่าการลงทะเบียนกับ CFTC ทำให้การเข้าตลาดสหรัฐใหม่คุ้มค่าหรือไม่ การดึงดูดของตลาดสหรัฐที่ใหญ่โตจะต้องถูกเปรียบเทียบกับต้นทุนการปฏิบัติตาม ความเสี่ยงจากการบังคับใช้สำหรับพฤติกรรมในอดีต และศักยภาพที่เขตอำนาจอื่นอาจเสนอเงื่อนไขที่ดีกว่า

โปรโตคอล DeFi นำเสนอคำถามที่ยากที่สุด ความเงียบของร่างนี้ต่อการกำกับดูแล DeFi ทิ้งความไม่แน่นอนพื้นฐานไว้ไม่ถูกแก้ไข ผู้จัดตลาดอัตโนมัติที่ช่วยให้การแลกเปลี่ยนโทเคนเพียร์ทูเพียร์ โปรโตคอลการให้กู้ที่อนุญาตให้กู้ยืมโดยใช้คริปโตเป็นหลักประกัน และโปรโตคอลอนุพันธ์ที่เสนอการเปิดรับสินค้าผ่านการประดิษฐ์ ทุกคนให้บริการคล้ายกับตลาดแลกเปลี่ยนและนายหน้าที่ได้รับการควบคุม พวกเขาควรถูกควบคุมเหมือนกันไหม? การบังคับใช้จะทำอย่างไรกับโปรโตคอลที่ไม่มีผู้ดำเนินการกลาง?

ความตึงเครียดระหว่างนวัตกรรมและการกำกับดูแล เป็นเรื่องที่รุนแรงที่สุดใน DeFi การกำกับดูแลเข้มข้นอาจทำให้การเสนอบริการที่ไม่ผ่านตัวกลางจากสหรัฐอเมริกาเป็นไปไม่ได้ ผลักดันการพัฒนาไปนอกฝั่งและท

ทำให้ความเป็นผู้นำของสหรัฐในเทคโนโลยีบล็อกเชนลดลง แต่การปล่อยให้ DeFi ไม่ได้รับการควบคุมอย่างสมบูรณ์อาจสร้างความเสี่ยงเชิงระบบ ทำให้เกิดการฉ้อโกงขนาดใหญ่หรือการบิดเบือนตลาด และบั่นทอนการคุ้มครองที่สร้างขึ้นสำหรับแพลตฟอร์มที่รวมศูนย์

การทำโทเค็นสินทรัพย์แบบดั้งเดิม — หุ้น, พันธบัตร, อสังหาริมทรัพย์, สินค้า — มีแนวโน้มจะเร่งตัวขึ้นภายใต้กรอบใหม่ หากการรักษาทางกฎหมายของหลักทรัพย์ที่ทำเป็นโทเค็นกลายเป็นชัดเจน (การควบคุมโดย SEC) ในขณะที่โครงสร้างพื้นฐานสำหรับการซื้อขายสินทรัพย์ดิจิทัลได้กลายเป็นมากขึ้น (แพลตฟอร์มที่ได้รับการควบคุมโดย CFTC) สถาบันการเงินอาจดำเนินการอย่างรุนแรงมากขึ้นในการออกผลิตภัณฑ์ที่ทำเป็นโทเค็น สิ่งนี้อาจเปลี่ยนแปลงวิธีการออกหลักทรัพย

์อย่างสมบูรณ์

นวัตกรรม: เปิดใช้ศักยภาพหรือภาระการกำกับดูแล?

ผู้สนับสนุนให้เหตุผลว่า ความชัดเจนทางกฎหมายนั้นเองคือตัวกระตุ้นนวัตกรรมที่สำคัญที่สุด นักพัฒนาสามารถสร้างโดยไม่ต้องกลัวการบังคับใช้ รูปแบบทุนสามารถระดมทุนจากนักลงทุนสหรัฐ สถาบันการเงินขนาดใหญ่สามารถเข้าตลาดโดยไม่มีความเสี่ยงทางกฎหมาย การรวมกันนี้สามารถขับเคลื่อนการยอมรับคริปโตในคลื่นลูกต่อไปเช่นเดียวกับที่กฎระเบียบอินเทอร์เน็ตที่ชัดเจนในช่วงปี 1990 และ 2000 ได้ทำให้บริการบนอินเทอร์เน็ตได้เจริญเติบโต

สหรัฐเคยเป็นผู้นำในการนวัตกรรมด้านการเงินและเทคโนโลยีผ่านการรวมกันของตลาดเงินทุนแบบลื่นไหล วัฒนธรรมการเป็น

ผู้ประกอบการ กฎหมายนที่แข็งแกร่ง ความแน่นอนสิทธิในทรัพย์สิน การขยายกรอบแนวคิดนี้ไปยังสินทรัพย์ดิจิทัลสามารถทำให้สหรัฐอเมริกามีอิทธิพลในเทคโนโลยีบล็อกเชน โครงสร้างพื้นฐานของสกุลเงินดิจิทัล และบริการทางการเงินเกี่ยวกับคริปโตในระยะยาว ทางเลือกอื่นๆ เช่น ความเป็นปรปักษ์ทางกฎหมายหรือความไม่แน่นอนที่ยาวนาน อาจเสี่ยงทำให้ประเทศอื่นเข้ามาเป็นผู้นำในสิ่งที่หลายคนมองว่าเป็นเทคโนโลยีเปลี่ยนแปลงโลก

นักวิจารณ์กล่าวว่า การควบคุมที่เข้มงวดเกินไปอาจสกัดกั้นการทดลอง ข้อกำหนดการจดทะเบียน ค่าใช้จ่ายในการปฏิบัติตามกฎหมาย และกฎที่กำหนดเกี่ยวกับโครงสร้างตลาดอาจทำให้อุตสาหกรรมหยุดนิ่งในรูปแบบปัจจุบัน ขัดขวางการเปลี่ยนแปลงอย่างรวดเร็วที่เป็นลักษณะของทศวรรษแรกของคริปโต โครงการที่นวัตกรรมที่สุดอาจเปิดตัวจากนอกเขตอำนาจสหรัฐฯ ได้ง่ายๆ ทำให้นักลงทุนและนักพัฒนาชาวอเมริกันพลาดโอกาสในการมีส่วนร่วม

ผลกระทบต่อการออกแบบโทเคนสามารถมีทั้งด้านดีและด้านลบ กฎระเบียบที่ชัดเจนเกี่ยวกับคุณสมบัติของสินค้าโภคภัณฑ์ดิจิทัลเทียบกับหลักทรัพย์จะกำหนดโครงสร้างการบริหารโครงการ การกระจายโทเคน และการนำสิ่งจูงใจทางเศรษฐกิจไปใช้ แบบบางอย่างอาจพบมากขึ้นเนื่องจากเข้ากับข้อกำหนดของกฎระเบียบ แบบอื่นอาจถูกละทิ้งเพราะไม่สอดคล้อง การเกิดผลกระทบที่ช่วยหรือขัดขวางนวัตกรรมขึ้นอยู่กับว่าหมวดหมู่ของการควบคุมสอดคล้องกับการใช้งานที่สร้างสรรค์ของเทคโนโลยีได้ดีหรือไม่

ความเสี่ยงและความท้าทาย

อุปสรรคจากสถาบันและการเมือง

ข้อจำกัดด้านทรัพยากรของ CFTC เป็นข้อกังวลที่อ้างถึงบ่อยครั้ง วุฒิสมาชิก Booker ระบุปัญหานี้อย่างชัดเจนในคำแถลงประกอบฉบับร่างการเปิดตัว ปัจจุบันมีพนักงานประมาณ 700 คน หน่วยงานกำกับดูแลตลาดอนุพันธ์เกี่ยวกับสินค้าเกษตร โลหะ ผลิตภัณฑ์พลังงาน อัตราดอกเบี้ย หุ้น และอัตราแลกเปลี่ยน การเพิ่มการกำกับดูแลตลาดสกุลเงินคริปโตอาจมีมูลค่าในระดับล้านล้านเหรียญและมีผู้ค้าปลีกหลายล้านคนจะเพิ่มความรับผิดชอบของหน่วยงานหลายเท่า

กลไกการระดมทุนในร่างกฎหมาย — ค่าลงทะเบียนสูงสุดที่ 40 ล้านดอลลาร์ต่อปี — อาจไม่เพียงพอ SEC ใช้เงินหลายร้อยล้านดอลลาร์ต่อปีในการตรวจสอบและบังคับใช้ที่เกี่ยวข้องกับนายหน้าซื้อขายหลักทรัพย์ ตลาดและแพลตฟอร์มการซื้อขาย CFTC จะต้องสร้างความสามารถที่คล้ายคลึงกันสำหรับตลาดคริปโต รวมถึงการจ้างพนักงานเฉพาะทางที่เข้าใจเทคโนโลยีบล็อกเชน พัฒนาระบบเฝ้าระวังเพื่อตรวจจับการบิดเบือนตลาด และทำการตรวจสอบแพลตฟอร์มที่จดทะเบียนหลายแห่ง

อุปสรรคทางการเมืองอยู่ในสายตา วุฒิสมาชิก Elizabeth Warren และพรรคประชาธิปัตย์ที่ก้าวหน้าบางฝ่ายได้แสดงการคัดค้านอย่างแข็งขันต่อการเปลี่ยนการกำกับดูแลไปที่ CFTC โดยให้เหตุผลว่าจะทำให้การคุ้มครองนักลงทุนอ่อนแอลง Warren อธิบายว่าคริปโตเต็มไปด้วยการฉ้อโกง การฟอกเงิน และการละเมิด และเธอชอบที่จะรักษาอำนาจของ SEC ด้วยเครื่องมือบังคับใช้ที่แข็งแกร่งกว่าและการคุ้มครองนักลงทุน

การลงทุนในคริปโตของประธานาธิบดี Trump สร้างความซับซ้อนทางการเมือง นักวิจารณ์โต้แย้งว่าถือครองหุ้นของครอบครัวเขาในกิจการคริปโตแสดงถึงความขัดแย้งทางผลประโยชน์ที่อาจมีอิทธิพลต่อความชอบในการกำกับดูแลของรัฐบาลของเขา พรรคเดโมแครตอาจเรียกร้องบทบัญญัติการขัดกันทางผลประโยชน์ที่เข้มงวด การกำกับดูแลการออกกฎโดยอิสระ หรือการป้องกันอื่นๆ เป็นเงื่อนไขในการสนับสนุนกฎหมาย

ความเสี่ยงจากการจัดประเภทและความไม่ชัดเจนที่เหลือ

แม้ว่าจะมีความพยายามในการกำหนดคำจำกัดความที่ชัดเจน ข้อพิพาทเกี่ยวกับการจัดประเภทจะดำเนินต่อไปอย่างหลีกเลี่ยงไม่ได้ เส้นแบ่งระหว่างสินค้าโภคภัณฑ์ดิจิทัลและหลักทรัพย์ขึ้นอยู่กับปัจจัยต่าง ๆ เช่น การกระจายอำนาจ การควบคุม และความคาดหวังของผลกำไรจากความพยายามของผู้อื่น ปัจจัยเหล่านี้อาจไม่ชัดเจนและอาจเปลี่ยนแปลงเมื่อโครงการพัฒนาไป

โทเคนอาจออกในอนาคตโดยผ่านการเสนอจากศูนย์กลางที่ถือเป็นหลักทรัพย์ แต่ภายหลังเปลี่ยนเป็นสถานะสินค้าโภคภัณฑ์เมื่อเครือข่ายกระจายอำนาจมากขึ้น กฎหมายพิจารณาถึงความเป็นไปได้นี้แต่ทิ้งรายละเอียดที่สำคัญให้กับการออกกฎของหน่วยงาน เมื่อใดที่การเปลี่ยนแปลงเกิดขึ้น? ใครเป็นผู้ตัดสินว่าเกิดการกระจายอำนาจเพียงพอหรือไม่? จะเกิดอะไรขึ้นหากหน่วยงานไม่เห็นด้วย?

การทดสอบการกระจายอำนาจนั้นเองก็มีความท้าทาย ต้องมีผู้ตรวจสอบหรือโหนดเท่าไร? หากการควบคุมถูกกระจายตามทฤษฎีแต่กลับเข้มงวดในทางปฏิบัติผ่านกลุ่มโหวตหรือสิ่งจูงใจทางเศรษฐกิจ? แล้วโปรโตคอล Layer 2 ที่สร้างบนฐานชั้นที่กระจายอำนาจ? คำถามเหล่านี้ไม่มีคำตอบที่ชัดเจนและจะต้องการให้หน่วยงานพัฒนาคำแนะนำที่ละเอียดและมีความซับซ้อนทางเทคนิค

โปรเจ็กต์อาจสร้างโครงสร้างเพื่อให้ผ่านคุณสมบัติเป็นสินค้าโภคภัณฑ์ดิจิทัลโดยเฉพาะ อาจเป็นการโกงกฎ โครงการสามารถแจกจ่ายโทเคนอย่างกว้างขวางและใช้การบริหารกระจายอำนาจในเอกสาร แต่ยังคงควบคุมโดยเดิมไฟโตอื่น การตรวจจับและจัดการกับข้อตกลงดังกล่าวจะต้องการการตัดสินทางกฎหมายที่อาจกลายเป็นแหล่งของการดำเนินคดีและความไม่แน่นอนเอง

ค่าใช้จ่ายในการปฏิบัติตามและการกระจายตลาด

(เนื้อหาในลิงค์) ข้อกำหนดในการลงทะเบียนและปฏิบัติตามกฎหมายจะกำหนดต้นทุนอย่างมาก โดยเฉพาะสำหรับแพลตฟอร์มขนาดเล็ก การสร้างระบบตรวจจับการฉ้อโกง การบันทึกการทำธุรกรรมอย่างละเอียด การแบ่งแยกทุน การตรวจสอบบัญชีประจำ และการบรรจุแผนกปฏิบัติตามกฎหมายล้วนต้องการการลงทุนเงินทุนอย่างมาก แพลตฟอร์มอาจต้องใช้เงินหลายล้านดอลลาร์ต่อปีในการรักษาการปฏิบัติตามกฎระเบียบ

ค่าใช้จ่ายนี้อาจนำไปสู่การรวมกลุ่มตลาด การแลกเปลี่ยนขนาดใหญ่ที่มีทุนมากเช่น Coinbase สามารถป้องกันค่าใช้จ่ายในการปฏิบัติตามกฎหมายได้เป็นค่าใช้จ่ายในการดำเนินธุรกิจ ทำให้สถานะการแข่งขันของพวกเขาแข็งแกร่งขึ้นในกระแสของ API ขนาดเล็กที่มีปริมาณการซื้อขายน้อยอาจพบว่าค่าใช้จ่ายนี้เกินความสามารถทำให้ต้องออกจากตลาด รวมกลุ่มกับคู่แข่งใหญ่

ความขัดแย้งระหว่างรัฐกับรัฐบาลกลางอาจสร้างความซับซ้อนเพิ่มเติม บางรัฐได้ออกกฎหมายเกี่ยวกับสกุลเงินดิจิทัลของตนเองผ่านกฎหมายการถ่ายโอนเงิน ข้อบังคับการป้องกันผู้บริโภค และกฎหมายหลักทรัพย์ของรัฐ แพลตฟอร์มที่ลงทะเบียนกับ CFTC สำหรับการซื้อขายสินค้าโภคภัณฑ์ดิจิทัลอาจยังคงต้องปฏิบัติตามข้อกำหนดของรัฐที่มีการใช้กฎหมายที่แตกต่างกันไป กฎหมายร่างฉบับนี้ไม่ได้ยกเลิกกฎหมายของรัฐ ทิ้งความตรึ่งต่อประเด็นนี้ไว้ให้ยังไม่แก้ไข

ประเด็นข้ามพรมแดนเพิ่มความยากลำบาก แพลตฟอร์มที่ตั้งอยู่ในสหรัฐอเมริกาที่ลงทะเบียนกับ CFTC อาจต้องเผชิญกับข้อกำหนดที่แตกต่างกันในยุโรปภายใต้ MiCA ในสหราชอาณาจักรภายใต้กฎของ FCA และในเอเชียภายใต้กรอบที่แตกต่างกัน การรักษาการปฏิบัติตามกฎระเบียบหลายระบบพร้อมกันต้องการโครงสร้างกฎหมายซับซ้อนและอาจบังคับให้แพลตฟอร์มต้องแยกการดำเนินงานในระดับภูมิประเทศ

ความเสี่ยงต่อการนวัตกรรมและการโยกย้ายไปต่างประเทศ

ข้อบังคับที่เข้มงวดอาจผลักดันนวัตกรรมไปไกลเกินพรมแดนสหรัฐฯ หากค่าใช้จ่ายในการปฏิบัติตามกฎระเบียบมากเกินไปหรือกฎเกณฑ์เข้มงวดเกินไป นักพัฒนาและผู้เริ่มต้นอาจย้ายไปยังเขตอำนาจที่ให้การต้อนรับที่ดีกว่า ประเทศเช่นสิงคโปร์ สวิตเซอร์แลนด์ และ UAE ต่างเชิญชวนธุรกิจคริปโตด้วยกฎเกณฑ์ที่ชัดเจน สิ่งจูงใจทางภาษี และกระบวนการอนุมัติที่ใช้เวลาและพลังงานน้อย

ปัญหาเกี่ยวกับ DeFi มารุนแรงเป็นพิเศษ หากโปรโตคอล DeFi เผชิญข้อกำหนดในการลงทะเบียนและปฏิบัติตามกฎระเบียบเดียวกันกับแพลตฟอร์มที่มีศูนย์กลาง นักพัฒนาอาจสรุปว่าการสร้างระบบกระจายอำนาจจากสหรัฐฯ นั้นไม่น่าทำได้ พวกเขาอาจย้ายไปอยู่ในเขตอำนาจที่มีวิธีการทาง DeFi หรือออกแบบโปรโตคอลให้เป็นระบบกระจายอำนาจอย่างแท้จริงและไม่สามารถควบคุมได้ ดำเนินการได้ไกลกว่าการมีอำนาจควบคุมของระบบควบคุมใด ๆ

การออกโทเคนอาจเกิดขึ้นในต่างประเทศเพื่อลดข้อพิพาทเรื่องการจัดประเภทและภาระหน้าที่ในการปฏิบัติตามกฎหมาย ในที่แทนที่จะต้องเผชิญกับการซับซ้อนของการจัดประเภทสินค้าโภคภัณฑ์กับหลักทรัพย์ในสหรัฐฯ โครงการสามารถทำการขายโทเคนเฉพาะให้นักลงทุนที่ไม่ใช่ชาวอเมริกัน สร้างฐานผู้ใช้ทั่วโลกที่ไม่ได้รวมชาวอเมริกันเข้าด้วย ซึ่งอาจทำให้นักลงทุนและนักพัฒนาชาวอเมริกันพลาดโอกาสในนวัตกรรมที่ทรงคุณค่า

ความเสี่ยงจากการเข้ายึดครองกฎระเบียบขยายไปถึงนวัตกรรมทางการเงินที่เป็นดั้งเดิมเช่นกัน หากธนาคารพบว่าการคุมครองคริปโตนั้นซับซ้อนหรือเสี่ยงเกินไปภายใต้กรอบใหม่ พวกเขาอาจหลีกเลี่ยงการให้บริการดังกล่าวแม้ว่าลูกค้าจะต้องการเกิดความต้องการ หากเครือข่ายชำระเงินตัดสินใจว่าสอดคล้องกับ CFTC นั้นยุ่งยากเกินไป พวกเขาอาจปฏิเสธที่จะสนับสนุนการทำธุรกรรมคริปโต ผลที่ตามมาอาจเป็นระบบควบคุมที่ในทางทฤษฎียอมรับนวัตกรรมคริปโตแต่ในทางปฏิบัติทำให้การขับเคลื่อนนั้นยากเกินไป

ช่องว่างการบังคับใช้และความเสี่ยงระบบ

อดีตประธาน CFTC Timothy Massad เตือนว่าระบบใหม่อาจสร้างช่องว่างในการบังคับใช้ โดยเฉพาะในด้านคุ้มครองผู้บริโภค โฟกัสของการบังคับใช้ของ CFTC เคยเป็นการบิดเบือนตลาด การฉ้อโกงในการซื้อขายอนุพันธ์ และการละเมิดการจดทะเบียน อำนาจในการคุ้มครองผู้บริโภคในตลาดสินค้าจริงของ CFTC พัฒนาน้อยกว่าเครื่องมือคุ้มครองนักลงทุนของ SECContent: นักลงทุน. สิ่งนี้รวมถึงระบบสำหรับรับและสอบสวนข้อร้องเรียนของลูกค้า, ตรวจสอบแพลตฟอร์มสำหรับการปฏิบัติตามข้อกำหนดการเปิดเผยข้อมูลและการรับฝากทรัพย์สิน, การตรวจจับแผนการพอนซีและการฉ้อโกงอื่น ๆ, และการดำเนินคดีที่มักเกี่ยวข้องกับการสูญเสียส่วนบุคคลขนาดเล็กแต่มีผลเสียรวมขนาดใหญ่

ข้อกังวลเกี่ยวกับความเสี่ยงเชิงระบบยังคงมีอยู่ ตลาดคริปโตเคยประสบความล้มเหลวที่หวือหวา, จากการแฮ็ก Mt. Gox ไปจนถึงการล่มสลายของ FTX. โครงสร้างปรับปรุงใหม่นี้แก้ไขบางช่องโหว่ผ่านการแยกทุนและข้อกำหนดการรับฝากทรัพย์สิน. แต่การเชื่อมโยงระหว่างแพลตฟอร์ม, ความโปร่งใสต่ำของ DeFi, และศักย์ในการระบาดที่รวดเร็วเมื่อความเชื่อมั่นลดลงยังคงเป็นความเสี่ยงเชิงระบบที่การกำกับดูแลสินค้าโภคภัณฑ์อาจไม่สามารถแก้ไขได้อย่างสมบูรณ์

ทรงลักษณะตลาดคริปโตที่มีทั่วโลกทำให้การบังคับใช้กฎหมายซับซ้อนขึ้น. ผู้กระทำผิดสามารถดำเนินการจากเขตอำนาจศาลที่เกินขอบเขตของสหรัฐอเมริกา, ให้บริการลูกค้าชาวอเมริกันผ่าน VPN และบริการพร็อกซี, และย้ายสินทรัพย์ข้ามเชนและผ่านมิกเซอร์เพื่อหลีกเลี่ยงการตรวจจับ. ความสามารถในการประสานงานระหว่างประเทศของ CFTC จะต้องได้รับการเสริมสร้างอย่างมากเพื่อที่จะดูแลตลาดคริปโตทั่วโลกที่มีการเชื่อมโยงกับนักลงทุนสหรัฐอเมริกา.

มุมมองโลก: สหรัฐฯ เข้ากับโลกอย่างไร

MiCA ของสหภาพยุโรป: แบบจำลองที่ครอบคลุม

ระเบียบการตลาดในสินทรัพย์คริปโตของสหภาพยุโรป (MiCA) ถือเป็นกรอบการกำกับที่ครอบคลุมสำหรับคริปโตมากที่สุดในโลก. MiCA นำมาใช้ได้อย่างเต็มที่ในทุกๆ 27 รัฐสมาชิกของสหภาพยุโรปตั้งแต่วันที่ 30 ธันวาคม 2024, กำหนดกฎเกณฑ์ที่ปรับเปลี่ยนได้สำหรับผู้ออกสินทรัพย์คริปโตและผู้ให้บริการ. ข้อบังคับครอบคลุมถึงข้อกำหนดการุณาต, เงื่อนไขการดำเนินการ, มาตรการคุ้มครองผู้บริโภค, และการป้องกันการละเมิดตลาด

MiCA แยกประเภทสินทรัพย์ดิจิทัลออกเป็น สามประเภท: โทเค็นอ้างอิงสินทรัพย์ (Stablecoins ที่ได้รับการรับรองจากสินค้าในตะกร้า), โทเค็นเงินอิเล็กทรอนิกส์ (Stablecoins ที่แนบกับสกุลเงินเฟียตเดียว), และสินทรัพย์คริปโตอื่นๆ (รวมถึง Utility tokens และสินทรัพย์ดิจิทัลที่ไม่จัดประเภท). ข้อกำหนดถูกปรับให้เหมาะสมกับแต่ละประเภท. ผู้ออก Stablecoin ต้องรักษาทุนสายเหรียญที่มีสภาพคล่อง, ประกาศการเปิดเผยข้อมูลเป็นประจำ, ปฏิบัติตามข้อกำหนดด้านเงินทุน, และอยู่ภายใต้การกำกับดูแลโดย European Banking Authority หากถึงเกณฑ์ขนาดที่กำหนด

ผู้ให้บริการสินทรัพย์คริปโต (CASPs) ต้อง ได้รับใบอนุญาตจากหน่วยงานกำกับดูแลระดับชาติ เพื่อดำเนินงานในสหภาพยุโรป CASPs ที่ได้รับใบอนุญาตจะได้รับประโยชน์จากสิทธิ์การเดินทาง (Passporting) ทำให้สามารถดำเนินงานในทุกๆ รัฐสมาชิกโดยไม่ต้องได้รับการอนุญาตแยกที่แต่ละประเทศ. บริการที่ครอบคลุมรวมถึงการดำเนินการแลกเปลี่ยน, การรับฝาก, การจัดการพอร์ตโฟลิโอ, การให้คำแนะนำการลงทุน, และการดำเนินการคำสั่ง. ข้อกำหนดรวมถึงมาตรฐานการบริหาร, คงทนทางการดำเนินการ, การคุ้มครองลูกค้า, และการป้องกันการละเมิดตลาด

การดำเนินการของ MiCA รวมถึงช่วงเปลี่ยนผ่าน ให้ผู้ให้บริการที่มีอยู่มีเวลาในการปรับตัว. รัฐสมาชิกสามารถรับใช้มาตรการการอนุญาตเก่าแก่ที่อนุญาตให้ผู้ให้บริการที่ดำเนินงานตามกฎหมายแห่งชาติอยู่แล้วดำเนินการต่อไปได้สูงสุด 18 เดือนในขณะที่รอรับอนุญาต MiCA. แนวทางแบบค่อยเป็นค่อยไปนี้มีเป้าหมายเพื่อลดการปั่นป่วนในตลาดในขณะที่รับรองการปฏิบัติตาม

ผลกระทบแรกๆ ที่เห็นได้ชัด. Stablecoins บางตัวที่ไม่ปฏิบัติตามได้ถูกยกเลิกจากตลาดณ.exchange ในยุโรป ขณะที่ CASPs เคลื่อนไหวเพื่อจำกัดการเข้าถึงโทเค็นที่ออกโดยหน่วยงานที่ไม่มีการอนุญาตใน EU. European Securities and Markets Authority (ESMA) ได้ระบุว่าข้อจำกัดเกี่ยวกับ Stablecoins ที่ไม่สอดคล้องกับ MiCA ควรจะสมบูรณ์, โดยคาดว่าการปฏิบัติตามทั้งหมดจะเสร็จสิ้นภายในสิ้นไตรมาสที่ 1 ปี 2025

วิธีการจากสหราชอาณาจักร, สิงคโปร์, และเอเชีย

หน่วยงานกำกับดูแลการเงินของสหราชอาณาจักร (FCA) ได้พัฒนาแบบ "ความเสี่ยงเดียวกัน, กฎข้อเดียวกัน" สำหรับสินทรัพย์คริปโต. บริษัทคริปโตต้องปฏิบัติตามมาตรฐานที่คล้ายคลึงกับสถาบันการเงินแบบดั้งเดิม, รวมถึงข้อกำหนดด้านทุน, มาตรฐานการบริหาร, และมาตรการคุ้มครองผู้บริโภค. แนวทางนี้มุ่งสร้างการบูรณาการคริปโตเข้าสู่กรอบการกำกับดูแลทางการเงินที่มีอยู่แทนที่จะสร้างระบบใหม่ทั้งหมด

สหราชอาณาจักรกำลังพัฒนากฎเพิ่มเติมสำหรับ Stablecoins โดยตามการประสบความสำเร็จของพระราชบัญญัติ GENIUS ในสหรัฐอเมริกาและ MiCA ใน EU. FCA ยังได้เปิดใช้งานสนามการทดสอบสำหรับผลิตภัณฑ์คริปโตที่สร้างสรรค์, อนุญาตให้บริษัททดลองบริการใหม่ภายใต้การควบคุมการกำกับก่อนการเปิดตัวตลาดเต็มรูปแบบ. แนวทางที่มีสมดุลนี้มีเป้าหมายในการส่งเสริมนวัตกรรมในขณะที่รักษาการกำกับดูแลและการคุ้มครองผู้บริโภค

หน่วยการเงินของสิงคโปร์ (MAS) ได้วางกรอบที่ซับซ้อน โดยเน้นข้อกำหนดการสำรอง, การตรวจสอบประจำ, และการดูแลระดับสถาบันสำหรับผู้ให้บริการคริปโต. พระราชบัญญัติบริการการชำระเงินควบคุมบริการชำระเงินคริปโตขณะที่พระราชบัญญัติหลักทรัพย์และฟิวเจอร์ครอบคลุมถึงโทเค็นหลักทรัพย์. MAS ได้สรุปกรอบ stablecoin ด้วยความสนใจพิเศษใน stablecoins ที่มีผลกระทบต่อความมั่นคงทางการเงิน

สิงคโปร์สนับสนุนธุรกิจคริปโตผ่านกฎที่ชัดเจน, กำหนดเวลาในการออกใบอนุญาตที่เหมาะสม, และการปฏิบัติทางภาษีที่เป็นมิตรต่อธุรกิจ. ตลาดซื้อขายหลักทรัพย์ใหญ่และโครงการต่างๆ ได้ตั้งสำนักงานในสิงคโปร์เนื่องจากความแน่นอนในกฎเกณฑ์และการสนับสนุนของรัฐบาลต่อการนวัตกรรมทางเทคโนโลยีทางการเงิน. แนวทางนี้สร้างสมดุลระหว่างความเปิดกว้างต่อการนวัตกรรมและมาตรการที่มีแข็งแกร่งในการป้องกันการฟอกเงินและคุ้มครองผู้บริโภค

ฮ่องกงได้ เปิดสนามการทดสอบสำหรับสินทรัพย์ดิจิทัล, อนุญาตให้ผลิตภัณฑ์ใหม่ได้รับการทดลองภายใต้การควบคุม. คณะกรรมการหลักทรัพย์และฟิวเจอร์ (SFC) ออกใบอนุญาตตลาดซื้อขายคริปโตและต้องการให้พวกเขาปฏิบัติตามมาตรฐานการดูแล, ความปลอดภัยของโลกไซเบอร์, และการคุ้มครองนักลงทุน ฮ่องกงใช้วิธีการที่ตรงกับการเป็นศูนย์กลางทางการเงินหลักในการพยายามรักษาตำแหน่งในยุคสินทรัพย์ดิจิทัล

ญี่ปุ่น, หนึ่งในประเทศแรกๆ ที่กำหนดระบบบัญชีกระเป๋าสำหรับตลาดซื้อขายสกุลเงินดิจิทัล, มีกรอบการกำกับดูแลที่มีการครอบคลุมถึงการออกใบอนุญาตตลาดซื้อขาย, การออก stablecoin, และข้อกำหนดการดูแล. หน่วยงานบริการทางการเงิน (FSA) ดำเนินการกำกับดูแลธุรกิจคริปโต, ต้องการการลงทะเบียน, การตรวจสอบประจำ, และการปฏิบัติตามกฎป้องกันการฟอกเงิน. ประสบการณ์ของญี่ปุ่น — รวมถึงบทเรียนจากการล้มละลายของ Mt. Gox — ได้แจ้งเตือนเกี่ยวกับวิธีการทางการกำกับดูแลที่รอบคอบแต่ซับซ้อน

สหรัฐอาหรับเอมิเรตส์: การแข่งขันที่กระฉับกระเฉง

สหรัฐอาหรับเอมิเรตส์, โดยเฉพาะดูไบ, ได้ วางตำแหน่งตัวเองเป็นศูนย์กลางคริปโตระดับโลก ผ่านการนวัตกรรมกฎหมายที่แข็ง แกร่งและสิ่งจูงใจทางธุรกิจ. หน่วยงานกำกับดูแลสินทรัพย์เสมือนในดูไบ (VARA) ได้วางกฎที่ชัดเจนสำหรับธุรกิจคริปโตในขณะที่ให้ประโยชน์ทางภาษีและกระบวนการอนุมัติที่รวดเร็ว

กรอบการทำงานของ VARA สอดคล้องกับหลักการหลายข้อของ MiCA ขณะที่ยังคงรักษาความยืดหยุ่นเพื่อดึงดูดธุรกิจ. หน่วยงานที่ได้รับใบอนุญาตสามารถให้บริการคริปโตทั้งหมดได้รวมถึงการดำเนินการตลาดซื้อขาย, การดูแล, บริการให้คำปรึกษา, และการให้ยืม. วิธีการของดูไบผสมผสานการควบคุมทางกฎหมายที่ชัดเจนกับนโยบายที่เป็นมิตรต่อธุรกิจ, สร้างสภาพแวดล้อมที่น่าสนใจทั้งสำหรับ startups คริปโตและบริษัทที่ต้องการความยืดหยุ่นในการดำเนินงาน

ความสำเร็จของสหรัฐอาหรับเอมิเรตส์ในการดึงดูดธุรกิจคริปโตชี้ให้เห็นถึงการกำกับดูแลที่มีการแข่งขันในระดับโลก. ประเทศที่จัดทำกรอบการทำงานที่ชัดเจนและสมดุลได้ตั้งแต่แรกสามารถจับส่วนแบ่งตลาดสำคัญได้ในขณะที่ธุรกิจกำลังย้ายไปสู่เขตอำนาจศาลที่ยอมรับได้. ความสำเร็จของสหรัฐอาหรับเอมิเรตส์เกิดขึ้นบางส่วนเนื่องจากการเขตที่ไม่แน่นอนหรือไม่เป็นมิตรต่อกฎระเบียบ

ผลงานเพื่อการประสานงานระหว่างประเทศ

ความหลากหลายในวิธีการระดับโลกสร้างทั้งความท้าทายและโอกาส. ตลาดคริปโตเป็นตลาดที่ทั่วโลกโดยธรรมชาติ — โทเค็นซื้อขายได้ตลอดเวลาผ่านพรมแดน, ผู้ใช้สามารถเข้าถึงแพลตฟอร์มได้จากทุกที่ที่มีอินเทอร์เน็ต, และการไหลเงินทุนเป็นอิสระผ่านเขตอำนาจศาล. ความไม่เหมือนกันในข้อบังคับสร้างความซับซ้อนในการปฏิบัติตามกฎแต่ยังเปิดโอกาสให้กับการควบคุมตามกฎและการทดลอง

หากสหรัฐอเมริกาจัดตั้งกรอบการทำงานที่นำโดย CFTC ในขณะที่ EU รักษา MiCA และเอเชียดำเนินกลยุทธ์หลากหลาย, แพลตฟอร์มจะต้องเผชิญการทำงานภายใต้หลายกรอบพร้อมกัน. นี่อาจเป็นสิ่งที่รับได้สำหรับบริษัทขนาดใหญ่ที่มีทรัพยากรดีแต่เป็นอุปสรรคสำหรับ startups ขนาดเล็ก. ผลลัพธ์อาจจะเป็นตลาดคริปโตที่ถูกครอบงำโดยแพลตฟอร์มระดับโลกไม่กี่แห่งที่สามารถทำการปฏิบัติตามที่ครอบคลุมได้ในขณะที่ผู้เล่นในท้องถิ่นขนาดเล็กยังให้บริการตลาดในท้องถิ่น

ความพยายามในประสานงานระหว่างประเทศจะได้รับประโยชน์จากการนำของสหรัฐ. หากสหรัฐอเมริกานำกรอบการทำงานที่ชัดเจน, ผู้กำกับดูแลอเมริกันจะสามารถมีบทบาทในการกำหนดมาตรฐานโลกได้โปรดิงบจำกัด. คณะกรรมการเสถียรภาพทางการเงิน, องค์การระหว่างประเทศของคณะกรรมการหลักทรัพย์, และองค์กรระหว่างประเทศอื่นๆ ได้พัฒนาหลักการระดับสูงสำหรับการกำกับดูแลคริปโต.

ในทางกลับกัน, ถ้าสหรัฐฯ ชัดเจนไม่เพียงพอในด้านกฎระเบียบ, เขตอำนาจศาลอื่นอาจเป็นแม่แบบ. MiCA ได้เริ่มมีอิทธิพลในการสนทนาในลาตินอเมริกา, แอฟริกา, และภูมิภาคอื่นๆ ที่กำลังพิจารณากฎระเบียบคริปโต. บทบาทในการกำหนดมาตรฐานอาจย้ายไปยังยุโรป, ลดอิทธิพลของสหรัฐฯ ต่อการพัฒนาตลาดดิจิทัลทั่วโลก

สิ่งที่ควรติดตาม: ตัวชี้วัดและเส้นเวลา

หลักชัยทางกฎหมายและเส้นเวลา

ร่าง Boozman-Booker แสดงถึง [ขั้นตอนแรกในกระบวนการทางกฎหมายที่ยาวนาน]Content: process](https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html). คณะกรรมาธิการการเกษตรของวุฒิสภาจะขอความคิดเห็นจากผู้มีส่วนได้ส่วนเสีย จัดการประชุมเพื่อพิจารณาบทบัญญัติและรับฟังคำให้การ จัดเซสชันการแก้ไขซึ่งสมาชิกคณะกรรมการสามารถเสนอการแก้ไข และในที่สุดก็ลงมติว่าจะส่งร่างกฎหมายนี้ไปยังวุฒิสภาเต็มคณะหรือไม่

การดำเนินการคู่ขนานในคณะกรรมการธนาคารวุฒิสภายังคงเป็นสิ่งสำคัญ ในขณะที่ร่างของคณะกรรมาธิการการเกษตรให้ความสำคัญกับการกำกับดูแลของ CFTC, ร่างพระราชบัญญัติคู่ขนานจากคณะกรรมการธนาคารต้องจัดการกับอำนาจศาลของ SEC ต่อโทเค็นที่จัดไว้เป็นหลักทรัพย์ ข้อกำหนดของผู้ออก และการประสานงานระหว่างหน่วยงาน คณะกรรมการธนาคารได้เผยแพร่ร่างอภิปรายของพระราชบัญญัติส่งเสริมนวัตกรรมทางการเงินอย่างรับผิดชอบ (RFIA) ในเดือนกรกฎาคม 2025 แต่ต้องทำงานเป็นจำนวนมากก่อนที่ร่างกฎหมายของคณะกรรมการทั้งสองจะควบรวมกัน

ไทม์ไลน์สำหรับการผ่านวุฒิสภาถูกเลื่อนออกไปซ้ำ ๆ ประธานาธิบดีทรัมป์ในตอนแรกต้องการกฎหมายภายในเดือนสิงหาคม 2025 แต่เส้นตายนั้นผ่านไปโดยมีเพียงการบังคับใช้พระราชบัญญัติ GENIUS (กฎหมาย Stablecoin) เป้าหมายต่อมาในเดือนกันยายนและพฤศจิกายนก็ผ่านไปเช่นกัน คาดการณ์ปัจจุบันแนะนำให้ดำเนินการที่เป็นไปได้ภายในปลายปี 2025 หรือต้นปี 2026

หากวุฒิสภาผ่านร่างกฎหมายในที่สุด ความแตกต่างกับพระราชบัญญัติ CLARITY ของสภาจะต้องประสานงานกัน ซึ่งอาจเกิดขึ้นได้ผ่านคณะกรรมการการประชุมอย่างเป็นทางการที่เจรจาร่างกฎหมายประนีประนอม หรือผ่านไปยังหนึ่งในห้องที่ยอมรับฉบับของอีกฝ่ายโดยมีการแก้ไข การประสานงานนี้อาจใช้เวลาหลายเดือน เนื่องจากความซับซ้อนทางเทคนิคและความอ่อนไหวทางการเมือง

ตัวชี้วัดอุตสาหกรรมที่ต้องจับตา

(https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner) รูปแบบการลงทะเบียนจะเปิดเผยการตอบสนองของตลาดต่อกรอบการทำงานใหม่ หากบังคับใช้ ผู้สังเกตการณ์ควรติดตามว่ามีการแลกเปลี่ยนจำนวนเท่าใดที่ลงทะเบียนกับ CFTC ในช่วงเปลี่ยนผ่านว่าแพลตฟอร์มใดเลือกที่จะมุ่งเน้นเฉพาะสินค้าดิจิตอลเท่านั้น เทียบกับการรักษาทั้งสินค้าและข้อเสนอด้านหลักทรัพย์ และหากผู้เข้าใหม่เปิดแพลตฟอร์มที่ออกแบบมาโดยเฉพาะสำหรับระเบียบของ CFTC

การตัดสินใจในการจำแนกประเภทโทเค็นจะให้ข้อมูลสำคัญว่า กรอบงานสินค้าโภคภัณฑ์และหลักทรัพย์ทำงานอย่างไรในทางปฏิบัติ คำถามสำคัญ ได้แก่ โทเค็นใดที่ CFTC และ SEC ยอมรับเป็นสินค้าดิจิทัล โครงการโครงสร้างโทเค็นที่ตรงตามคุณสมบัติของสินค้าอย่างไร และความขัดแย้งในการจำแนกประเภทนำไปสู่การดำเนินคดีที่ชี้แจงหรือทำให้มาตรฐานทางกฎหมายสับสนหรือไม่

การบังคับใช้จะสาธารณียบ่งบอกถึงสิ่งที่ควรให้ความสำคัญและความสามารถในการกำกับดูแล การบังคับใช้ในระยะเริ่มต้นจะแสดงให้เห็นว่า CFTC มุ่งเน้นไปที่การป้องกันการฉ้อโกง การควบคุมตลาดการปฏิบัติตามการลงทะเบียน หรือข้อควรระวังอื่นๆ ความถี่และขนาดของการบังคับใช้จะเผยให้เห็นว่าองค์กรมีทรัพยากรเพียงพอหรือถูกครอบงำโดยอำนาจหน้าที่ใหม่หรือไม่

(https://www.axios.com/2025/07/17/house-crpto-market-structure-clarity-passes) เมตริกตลาดรวมถึงราคาสินทรัพย์ดิจิทัล ปริมาณการซื้อขาย และการไหลทุนจะแสดงถึงความเชื่อมั่นของอุตสาหกรรม หากความชัดเจนด้านกฎระเบียบผลักดันให้สถาบันการลงทุนเพิ่มเติม เราอาจเห็นปริมาณการซื้อขายที่เพิ่มขึ้นบนแพลตฟอร์มที่มีการควบคุม การเติบโตของผล

ิตัณฑ์ทางการเงินที่เกี่ยวข้องกับคริปโต และการลงทุนจากนักลงทุนสถาบันเข้าสู่สินทรัพย์ดิจิทัล ในทางกลับกัน หากปริมาณการซื้อขายลดลงหรือมีการไหลออกของทุนที่มากขึ้น อาจบ่งชี้ว่าต้นทุนการปฏิบัติตามกฎระเบียบเกินกว่าผลประโยชน์ที่อาจคาดหวัง

แนวโน้มการลงทุนจาก VC จะบ่งชี้ว่ากรอบการทำงานส่งเสริมนวัตกรรมหรือไม่ การระดมทุนที่เพิ่มขึ้นของสตาร์ทอัพคริปโตในสหรัฐฯ จะบ่งชี้ว่าความชัดเจนด้านกฎระเบียบกำลังปลดล็อกการลงทุน ความชอบที่คงอยู่สำหรับโครงการในต่างประเทศหรือกิจกรรม VC ด้านคริปโตที่ลดลงอาจบ่งชี้ว่าระเบียบยังคลุมเครือหรือเป็นภาระเกินไป

สัญญาณตลาดและการกำหนดตำแหน่งทางโลก

การพัฒนาระหว่างประเทศจะมีผลต่อการแข่งขันของสหรัฐฯ คำถามสำคัญคือต้องดูว่าแพลตฟอร์มหลักๆ ขยายการดำเนินงานในสหรัฐฯ หรือเปลี่ยนไปยังเขตอำนาจศาลอื่น ผู้ให้บริการโทเค็นเลือกจะเปิดตัวในสหรัฐฯ หรือหลีกเลี่ยงตลาดอเมริกา และการนำกฎข้อบังคับของโทเค็นและผลิตภัณฑ์คริปโตสู่ตลาดโลกจะแสดงถึงการบูรณาการหรือการแบ่งแยกตลาด

การยอมรับสกุลเงินสเตเบิลคอยน์จะเป็นตัวชี้วัดสำคัญในการประเมินผลของพระราชบัญญัติ GENIUS และกฎระเบียบสินค้าคริปโตที่อาจเกิดขึ้น การเติบโตในสกุลเงินสเตเบิลคอยน์ที่ออกโดยหน่วยงานที่ปฏิบัติตาม GENIUS จะยืนยันถึงแนวทางการกำกับดูแล การย้ายไปใช้สกุลเงินสเตเบิลคอยน์ที่ไม่ใช่สกุลเงินสหรัฐฯ หรือการใช้สกุลเงินสเตเบิลคอยน์ที่ลดลงอาจบ่งชี้ว่ากฎระเบียบเกินความขอบเขต

มาตรวัดกิจกรรมของนักพัฒนาเช่นคอมมิท GitHub ไปยังโครงการบล็อกเชนในสหรัฐฯ, การเข้าร่วมการประชุมคริปโตและแฮกกาธอนของอเมริกา, และที่ตั้งของสำนักงานใหญ่สตาร์ทอัพบล็อกเชนจะเปิดเผยว่าสหรัฐฯ ยังคงเป็นศูนย์กลางของนวัตกรรมคริปโตหรือไม่ หายนะของสมองไปยังเขตอำนาจที่เอื้อต่อการทำงานจะเป็นสัญญาณที่น่ากังวล

สถานการณ์ความล้มเหลวและทางเลือกอื่น

หากกฎหมายไม่สามารถก้าวหน้าได้ (https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html) สถานการณ์เดิมของความไม่แน่นอนทางกฎระเบียบจะยังคงอยู่ SEC จะยังคงยืนยันอำนาจที่กว้างขวางของตนต่อโทเค็นส่วนใหญ่เป็นหลักทรัพย์ CFTC จะรักษาอำนาจที่จำกัดเฉพาะอนุพันธ์แต่ขาดอำนาจตลาดติดอัตราจุดอย่างชัดเจน การดำเนินการบังคับใช้จะยังคงกำหนดขอบเขตผ่านการดำเนินคดีแทนที่จะแก้ไขผ่านกฎหมาย

ความล้มเหลวยังอาจนำไปสู่การกระจายกฎระเบียบในระดับรัฐ บางรัฐอาจผ่านเฟรมเวิร์คคริปโตอย่างครบถ้วนของตนเอง สร้างชุดข้อกำหนดที่แตกต่างเช่นเดียวกับกฎระเบียบการคุ้มครองข้อมูลส่วนบุคคลระดับรัฐ ผลลัพธ์นี้จะมีราคาแพงสำหรับบริษัทที่ดำเนินการในระดับประเทศและอาจทำให้สหรัฐเสียเปรียบในการแข่งขันทั่วโลก

ความสำเร็จบางส่วนของกฎหมายยังเป็นไปได้ สภาคองเกรสอาจผ่านเฉพาะบทบัญญัติบางอย่าง เช่น การเพิ่มทุนให้แก่ CFTC หรือกฎระเบียบสเตเบิลคอยน์ ในขณะที่ผลักดันคำถามโครงสร้างตลาดที่กว้างขึ้นยังคงไม่พบคำตอบ วิธีการเชิงเพิ่มขึ้นนี้อาจสร้างแรงจูงใจสำหรับการดำเนินการในอนาคตขณะเดียวกันแก้ปัญหาที่เร่งด่วนที่สุด

การออกกฎระเบียบขององค์กรอาจเติมเต็มช่องว่างบางส่วนหากกฎหมายหยุดชะงัก CFTC และ SEC สามารถออกแนวทางร่วมกันเพื่อชี้แจงเขตอำนาจของตนเอง กำหนดขั้นตอนการประสานงาน และให้ความแน่นอนด้านกฎระเบียบมากขึ้นผ่านการดำเนินการบริหารแทนที่จะออกกฎหมาย ในขณะที่ไม่ครอบคลุมเท่าการปฏิรูปกฎหมายของรัฐ กฎระเบียบที่ดีขึ้นขององค์กรอาจลดความไม่แน่นอน

ข้อสรุป: ช่วงเวลาที่กำหนดสำหรับตลาดสินทรัพย์ดิจิทัล

การเปลี่ยนแปลงการกำกับดูแลคริปโตเคอเรนซี่จาก SEC ไปยัง CFTC ที่เสนอนั้นเป็นหนึ่งในความเปลี่ยนแปลงที่สำคัญที่สุดในประวัติศาสตร์สั้น ๆ ของสินทรัพย์ดิจิทัล หากมีผลบังคับใช้กรอบงาน Boozman-Booker จะสร้างโครงสร้างรัฐบาลกลางที่ครอบคลุมครั้งแรกสำหรับตลาดสินค้าดิจิทัล spot, แก้ไขความไม่แน่นอนอย่างยาวนานในเรื่องอำนาจศาล และทำให้สหรัฐอยู่ในตำแหน่งที่จะแข่งขันในระดับโลกในด้านเทคโนโลยีบล็อกเชนและบริการทางการเงินที่เกี่ยวข้องกับคริปโต

ผลกระทบขยายเข้าไปมากกว่าที่ราชการจะเข้าไปเกี่ยวข้อง โทเค็นที่จัดประเภทเป็นสินค้าโภคภัณฑ์แทนหลักทรัพย์จะเปลี่ยนวิธีการที่โครงการระดมทุน, ออกแบบโครงสร้างการบริหารจัดการ และปฏิสัมพันธ์กับนักลงทุน การลงทะเบียนแลกเปลี่ยนจะยืนยันความถูกต้องของแพลตฟอร์มการซื้อขายคริปโตพร้อมทั้งกำหนดดูแลและคุ้มครองผู้บริโภคที่มีความหมาย กฎชัดเจนในการเก็บรักษา, เปิดเผยข้อมูล, และการดำเนินงานจะทำให้

สถาบันการเงินแบบดั้งเดิมสามารถเข้าสู่ตลาดคริปโตได้อย่างมั่นใจ

แต่ยังมีความไม่แน่นอนอย่างมากที่ยังคงอยู่ ข้อจำกัดด้านทรัพยากรของ CFTC ก่อให้เกิดคำถามที่ชอบธรรมว่าหน่วยงานนี้สามารถดูแลตลาดคริปโตอันใหญ่หลวงได้อย่างมีประสิทธิภาพหรือไม่ด้วยกำลังคนและงบประมาณปัจจุบัน การกำกับดูแล DeFi ยังไม่ได้รับการแก้ไขอย่างมาก ทำให้

การทำธุรกรรมจำนวนหลายพันล้านดอลลาร์ยังคงอยู่ในสถานการณ์กฎหมายที่ไม่ชัดเจน ข้อพิพาทเกี่ยวกับการจัดประเภทจะยังคงเกิดขึ้นอย่างย่อมแน่ เมื่อโครงการต่าง ๆ ทดสอบขอบเขตระหว่างสินค้าและหลักทรัพย์

บริบทของโลกเพิ่มความเร่งด่วน (https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica) กรอบงาน MiCA ของ EU ได้สร้างความชัดเจนเรื่องกฎระเบียบสำหรับตลาดคริปโตในยุโรป ดึงดูดธุรกิจและกำหนดให้ยุโรปเป็นไปได้ส์มาตรฐานใหม่ สิงคโปร์ สหรัฐอาหรับเอมิเรตส์และเขตอำนาจศาลอื่น ๆ พัฒนากลยุทธ์ที่ซับซ้อนที่สมดุลการนวัตกรรมกับการกำหนดระเบียบ สหรัฐอยู่ที่เสี่ยงต่อการสูญเสียผู้นำทางประวัติศาสตร์ด้านนวัตกรรมทางการเงิน หากยังคงล้าหลังในกำหนดกฎข้อกติกาชัดเจน

สำหรับผู้ที่เกี่ยวข้องในตลาดคริปโต ไม่ว่าจะเป็นนักพัฒนาที่พัฒนาโปรโตคอลบล็อกเชน ผู้ประกอบการที่เปิดตัวโครงการโทเค็น นักลงทุนที่จัดสรรให้สินทรัพย์ดิจิทัลหรือสถาบันการเงินดั้งเดิมที่พิจารณาบริการคริปโต หลายเดือนที่ใกล้เคียงจะยังคือช่วงเวลาเข้าประเด็นอย่างมาก กฎที่จัดทำอยู่ตอนนี้จะกำหนดว

่าตลาดสินทรัพย์ดิจิทัลจะพัฒนาไปในทิศทางใดในทศวรรษต่อไป พวกเขาจะกำหนดว่าคริปโตจะเข้าสู่การยอมรับในระดับหลักหรือยังคงเป็นสินทรัพย์เฉพาะทาง นวัตกรรมจะเร็งเร้าหรือย้ายถิ่นฐาน และว่าสหรัฐจะรักษาตำแหน่งเป็นศูนย์กลางทางการเงินโลกหรือยอมผืนที่ให้แก่คู่แข่งระหว่างประเทศ

ร่างกฎหมายยังคงเป็นเช่นนั้น — ร่างการประชุม การเจรจาที่มีนัยสำคัญ การแก้ไข และการทบทวนยังคงอยู่ข้างหน้า่- ก่อนที่จะมีการสรุปใดๆContent: ร่างกฎหมายไปถึงโต๊ะของประธานาธิบดี ผู้มีส่วนได้เสียในอุตสาหกรรมจะวิ่งเต้นเพื่อหลักการที่เป็นประโยชน์ ผู้สนับสนุนผู้บริโภคจะผลักดันการคุ้มครองที่เข้มแข็งยิ่งขึ้น สมาชิกสภาคองเกรสจะพยายามแก้ไขข้อกังวลของผู้มีสิทธิเลือกตั้งและพิจารณาทางการเมือง ผลลัพธ์สุดท้ายในกรณีที่มีอาจแตกต่างอย่างมากจากข้อเสนอปัจจุบัน

สิ่งที่ดูเหมือนแน่นอนคือยุคของความคลุมเครือด้านกฎระเบียบกำลังสิ้นสุดลง ไม่ว่าจะผ่านกรอบงาน Boozman-Booker แนวทางกฎหมายทางเลือก หรือการผสมผสานระหว่างกฎหมายกับการกำหนดกฎเกณฑ์ของหน่วยงาน สหรัฐฯ จะสร้างกฎเกณฑ์ที่ชัดเจนยิ่งขึ้นสำหรับตลาดคริปโต คำถามไม่ใช่ว่าควรควบคุมหรือไม่ แต่คืออย่างไร — และแนวทางที่ได้รับเลือกจะส่งเสริมนวัตกรรม การแข่งขัน และการคุ้มครองนักลงทุนที่เคยโดดเด่นในตลาดการเงินอเมริกันในอดีตหรือไม่

สำหรับผู้อ่านในระบบนิเวศคริปโต นี่คือช่วงเวลาที่ต้องให้ความสนใจ การมีส่วนร่วม และการเตรียมตัวอย่างจริงจัง ติดตามการพัฒนาทางกฎหมายอย่างใกล้ชิด เข้าร่วมในกระบวนการแสดงความคิดเห็น เตรียมโครงสร้างพื้นฐานการปฏิบัติตามกฎระเบียบสำหรับข้อกำหนดที่น่าจะเกิดขึ้น พิจารณาว่าผลลัพธ์ด้านกฎระเบียบที่แตกต่างกันจะส่งผลต่อรูปแบบธุรกิจและกลยุทธ์อย่างไร การตัดสินใจที่เกิดขึ้นในวอชิงตันในปีนี้จะกำหนดรูปแบบอุตสาหกรรมไปอีกหลายปีต่อจากนี้

การปฏิวัติคริปโตเคอเรนซีไม่เคยเกี่ยวข้องกับเทคโนโลยีเพียงอย่างเดียว มันเกี่ยวกับการสร้างภาพใหม่ว่ามูลค่าถูกเก็บ โอนย้าย และบริหารจัดการอย่างไร กรอบการกำกับดูแลที่กำลังก่อตัวขึ้นในขณะนี้จะเป็นตัวกำหนดว่าการปฏิวัตินั้นจะเกิดขึ้นบนพื้นดินอเมริกา ภายใต้กฎระเบียบของอเมริกา ด้วยการมีส่วนร่วมของชาวอเมริกัน — หรือว่าจะเกิดขึ้นในที่อื่น โดยที่สหรัฐฯ ถูกจำกัดอยู่ที่ขอบของนวัตกรรมทางการเงินที่เปลี่ยนแปลงมากที่สุดในยุคดิจิทัล