สำนักแลกเปลี่ยนคริปโต Gemini เปิดตัวสิ่งที่เคยดูเป็นไปไม่ได้เมื่อไม่กี่ปีที่ผ่านมา: บัตรเครดิตที่ แปลงการซื้อในชีวิตประจำวัน ให้เป็นคริปโตที่ถูกเดิมพันอัตโนมัติ สร้างผลตอบแทนแบบพาสซีฟให้คุณในขณะที่คุณหลับ

บัตรเครดิต Gemini Solana มอบผลตอบแทนสูงสุดถึง 4% เป็น SOL สำหรับการซื้อ พร้อมเคล็ดลับที่น่าสนใจที่แยกมันออกจากบัตรรางวัลธรรมดาๆ ครั้งแรกที่รางวัล SOL สามารถเดิมพันอัตโนมัติเพื่อรับผลตอบแทนต่อปีถึง 6.77% ทำให้การใช้จ่ายปกติกลายเป็นการลงทุนคริปโตที่สร้างกำไรสะสม

ผลิตภัณฑ์นี้เทพิร์บไม่ใช่เพียงบัตรรางวัลทั่วไปในตลาดที่มีการแข่งขันสูงเท่านั้น แต่ชี้ให้เห็นถึงการบรรจบกัน ของสามแวดวงที่เคยแยกจากกัน: การชำระเงินสำหรับผู้บริโภค โปรแกรมรางวัลคริปโต และกลไกการเดิมพันเครือข่ายที่ กระจายศูนย์ เมื่อคุณซื้อแก๊สด้วยบัตร Gemini Solana คุณไม่ได้เพียงแค่รับเงินคืน

แต่คุณกำลังเข้าร่วมในระบบเศรษฐกิจที่ซับซ้อนซึ่งค่าธรรมเนียมพ่อค้าช่วยสนับสนุนรางวัลโทเค็นที่จากนั้นถูก จัดสรรอัตโนมัติให้ผู้ตรวจสอบบล็อกเชนที่รักษาความปลอดภัยเครือข่าย Solana และแบ่งปันรายได้ให้คุณ

ความหมายซึ่งมากไปกว่าตัวบัตรเอง อย่างที่นักวิเคราะห์ Mizuho ได้สังเกตเห็น , การสมัครบัตรเครดิตของ Gemini พุ่งขึ้นจาก 8,000 ในปี 2024 เป็นเกือบ 31,000 ภายในเดือนสิงหาคม 2025 สะท้อนความต้องการที่สูงสำหรับผลิตภัณฑ์ที่เชื่อมช่องว่างระหว่างการเงินแบบดั้งเดิมและการสร้างผล สินทรัพย์ผ่านคริปโตแบบเนทีฟ

ตามข้อมูล Gemini เอง ผู้ใช้ที่ถือรางวัล Solana อย่างน้อยหนึ่งปีเห็นการเติบโตของการถือครองถึง 299.1% ณ เดือนกรกฎาคม 2025 ถึงแม้ว่านี่จะสะท้อนการ ให้รางวัลการเดิมพันและการขึ้นราคาของ SOL ในช่วงตลาดวัว

ด้านล่างนี้เราจะวิเคราะห์กลไก ประโยชน์ ความเสี่ยง และทิศทางในอนาคตของบัตรเครดิตคริปโตที่ผนวก ฟังก์ชันการเดิมพัน

โดยเฉพาะ: ผลิตภัณฑ์เหล่านี้ทำงานอย่างไรใต้พื้นผิว? อะไรเป็นแรงจูงใจให้สำนักแลกเปลี่ยนนำเสนอพวกมัน และการค้าเชิงเศรษฐกิจที่ผู้ใช้ยอมรับเมื่อจะใช้บัตรเหล่านั้นคืออะไร? ขณะที่กรอบระเบียบพัฒนาขึ้น และเทคโนโลยีก้าวหน้า การใช้จ่ายในชีวิตประจำวันจะกลายเป็นจุดเริ่มต้นมาตรฐานของการสร้างผลตอบแทนบนเครื่อข่ายหรือไม่? และเกิดอะไรขึ้นเมื่อฤดูหนาวของคริปโตที่หลีกเลี่ยงไม่ได้มาเยือน เปลี่ยนกำไรบนกระดาษเป็นการสูญเสียจริง ขณะที่ผู้ใช้ยังคงสะสมสินทรัพย์ที่มีความผันผวนจากการซื้อทุกครั้ง? ควบคุมการแปลเป็นภาษาไทย ข้ามการแปลสำหรับลิงก์ markdown

เนื้อหา: หมวดหมู่ที่แทนความถี่และการใช้จ่ายที่คาดการณ์ได้ อัตรา 4% สำหรับน้ำมัน การชาร์จยานพาหนะไฟฟ้า และการใช้แอปรถยนต์มีผลกับการใช้จ่ายสูงสุด 300 ดอลลาร์ต่อเดือนในหมวดเหล่านี้ หลังจากนั้นอัตราลดลงเป็น 1% ข้อจํากัดนี้ป้องกันการเล่นเกมของระบบโดยยังคงให้รางวัลที่มีน้ำหนักมากสำหรับผู้ใช้ทั่วไป หมวดรับประทานอาหาร (dining) ได้รับ 3% โดยไม่มีข้อจำกัด ขณะที่การใช้จ่ายในร้านอาหารเป็นส่วนสำคัญของงบประมาณที่ไม่จำเป็นสำหรับเจ้าของบัตรหลายราย การซื้อของชำได้รับ 2%, และการซื้ออื่น ๆ ทั้งหมดได้รับ 1% นอกจากนี้ โปรแกรมรางวัลห้องนิรภัยของ Gemini เสนอเงินคืนสูงสุด 10% ที่ร้านค้าที่เลือก ขึ้นอยู่กับข้อจำกัดรายเดือนและเงื่อนไขเฉพาะร้านค้า

รางวัลถูกแจกจ่ายแบบเรียลไทม์ เป็นข้อได้เปรียบอย่างมากเหนือโปรแกรมรางวัลทั่วไปที่ต้องรอรอบงบ เมื่อธุรกรรมโพสต์ รางวัล SOL ที่สอดคล้องกันจะปรากฏในบัญชี Gemini ของผู้ใช้เกือบทันที ความตื่นเต้นนี้ช่วยในการสร้างแรงจูงใจทันที ช่วยกระตุ้นให้ผู้ใช้ตรวจสอบยอดคงเหลือในบัญชีบ่อย ๆ และเปิดเผยให้ผู้ใช้รับรู้การเคลื่อนไหวของราคาโทเคนแบบเรียลไทม์ที่สามารถเพิ่มผลกระทบทางจิตวิทยาของรางวัลเนื่องจากราคาที่ผันผวน

ฟีเจอร์การ stake อัตโนมัติเป็นนวัตกรรมหลัก ผู้ใช้สามารถเลือกเข้าร่วม auto-staking ในระหว่างการสมัครบัตรหรือโดยเลือก Solana เป็นสกุลเงินรางวัลที่ต้องการในการตั้งค่าบัญชี เมื่อเปิดใช้รางวัล SOL จะถูกมอบหมายอัตโนมัติให้กับโครงสร้างพื้นฐานการ staking ของ Gemini เพื่อเริ่มรับผลตอบแทนเพิ่มเติมผ่านการมีส่วนร่วมในการยืนยันเครือข่ายของ Solana Gemini โฆษณาอัตราการ stake สูงถึง 6.77% แต่ถ้าอัตรานี้อาจแตกต่างกันขึ้นอยู่กับสภาวะเครือข่าย ประสิทธิภาพของ validator และโครงสร้างค่าคอมมิชชั่นของ Gemini

กลไกการ stake ดำเนินการผ่านการจัดเก็บและโครงสร้างพื้นฐานการ staking ระดับสถาบันของ Gemini แทนที่จะต้องให้ผู้ใช้จัดการที่อยู่กระเป๋าเงินของตนเอง การเลือก validator และเวลา epoch Gemini จัดการกับเทคนิคที่ซับซ้อนนี้เบื้องหลัง SOL ที่ได้รับจะถูกสะสมไว้กับผู้ใช้ stake อื่น ๆ และถูกมอบหมายให้กับ validator ที่ Gemini ได้ตรวจสอบเพื่อประสิทธิภาพความน่าเชื่อถือและความปลอดภัย การถอนเงินจากรางวัลที่ stake ได้ตลอดเวลาผ่านแอป Gemini แม้ว่า เวลาการถอนอาจแตกต่างกันตั้งแต่หลายชั่วโมงถึงสองสามวัน เนื่องจากกลไกการเปิดใช้งานและการยกเลิกการยืนยันแบบ epoch ของ Solana

จากมุมมองทางยุทธศาสตร์ของ Gemini บัตร Solana มีวัตถุประสงค์หลายประการ ประการแรกมันลึกความสัมพันธ์ของการแลกเปลี่ยนกับระบบนิเวศของ Solana ตามด้วยการริเริ่มต่าง ๆ ก่อนหน้านี้รวมถึงการสนับสนุนการโอนเงิน USDC และ USDT บน Solana, บริการแพลตฟอร์ม Solana สำหรับสถาบันและการเป็นพันธมิตรกับโครงการในระบบนิเวศของ Solana การเชื่อมั่นกับเครือข่ายการเติบโตที่มีความเร็วสูงในสกุลเงินดิจิตอลนี้ทำให้ Gemini ได้กำไรจากการเติบโตของ Solana ในการเงินแบบกระจาย, การจ่ายเงิน, และกิจกรรมของนักพัฒนา

ประการที่สองบัตรสร้างทางเข้าแบบธรรมชาติให้ผู้ใช้สะสม SOL ผ่านการใช้จ่ายปกติแทนการซื้อที่เถอะ ภาวะนี้อาจมีอำนาจทางจิตวิทยาเนื่องจากผู้ใช้อาจมองว่ารางวัลเป็น "เงินฟรี" ถึงแม้ว่าพวกเขาจะเปลี่ยนการใช้จ่ายให้เป็นการสะสม SOL ข้อมูลจาก Gemini ระบุว่า ผู้ถือบัตรที่ถือรางวัล Solana เป็นเวลากว่า 1 ปีประสบกับกำไรเกือบ 300% แต่ตัวเลขนี้สะท้อนถึงประสิทธิภาพราคาของ SOL ในช่วงตลาดที่เป็นขาขึ้นและไม่ควรถูกตีความว่าเป็นการรับประกันผลตอบแทนในอนาคต

ประการที่สาม ฟีเจอร์การ stake อัตโนมัติช่วยเพิ่มความคล่องแคล่วของผลิตภัณฑ์โดยสร้างตำแหน่งที่สร้างผลตอบแทนที่ผู้ใช้อาจไม่อยากละทิ้ง ลักษณะการสะสมผลตอบแทนการ stake หมายความว่าผู้ใช้ที่ถือบัตรและปล่อยให้รางวัลสะสมต่อเนื่องสามารถสร้างตำแหน่งใหญ่โตโดยไม่มีความยุ่งยากของการซื้อหรือฝากบ่อย ๆ สิ่งนี้ช่วยลดการเปลี่ยนแปลงและเพิ่มโอกาสที่ผู้ใช้จะยังคงมีส่วนร่วมกับแพลตฟอร์ม Gemini ในระยะยาว

ประการที่สี่ บัตรสร้างข้อมูลที่มีค่าเกี่ยวกับพฤติกรรมการใช้จ่ายของผู้ใช้ การตั้งค่าหมวดหมู่ และความไวต่อราคาซึ่งสามารถเป็นข้อมูลในการพัฒนาโปรดักส์, กลยุทธ์การตลาด, และโอกาสในการเป็นพันธมิตรของ Gemini ข้อได้เปรียบข้อมูลนี้มีคุณค่ามากเมื่อวงการคริปโตเติบโตและแพลตฟอร์มพยายามที่จะสร้างเพื่อตอบสนองประสบการณ์ผู้ใช้ที่กำหนดเป้าหมายและปรับแต่งได้มากขึ้น

เครือข่าย Solana ยังได้ประโยชน์จากการมีอยู่ของบัตรนี้ ผู้ถือบัตรแต่ละรายที่เลือกร่วม stake มีส่วนช่วยเพิ่ม stake ให้แก้ไขเครือข่าย เพิ่มความปลอดภัยและการกระจายศูนย์ ขณะที่รางวัลจากบัตรของแต่ละบุคคลมี stake ที่ค่อนข้างเล็ก ถ้าคิดถึงโดยรวมทั่วทั้งพันของผู้ใช้ ผลกระทบรวมนั้นสามารถมีความหมาย นอกจากนี้ บัตรนี้ยังทำการตลาดให้ Solana เปิดเผยผู้บริโภคทั่วไปต่อความสามารถและระบบนิเวศของเครือข่าย

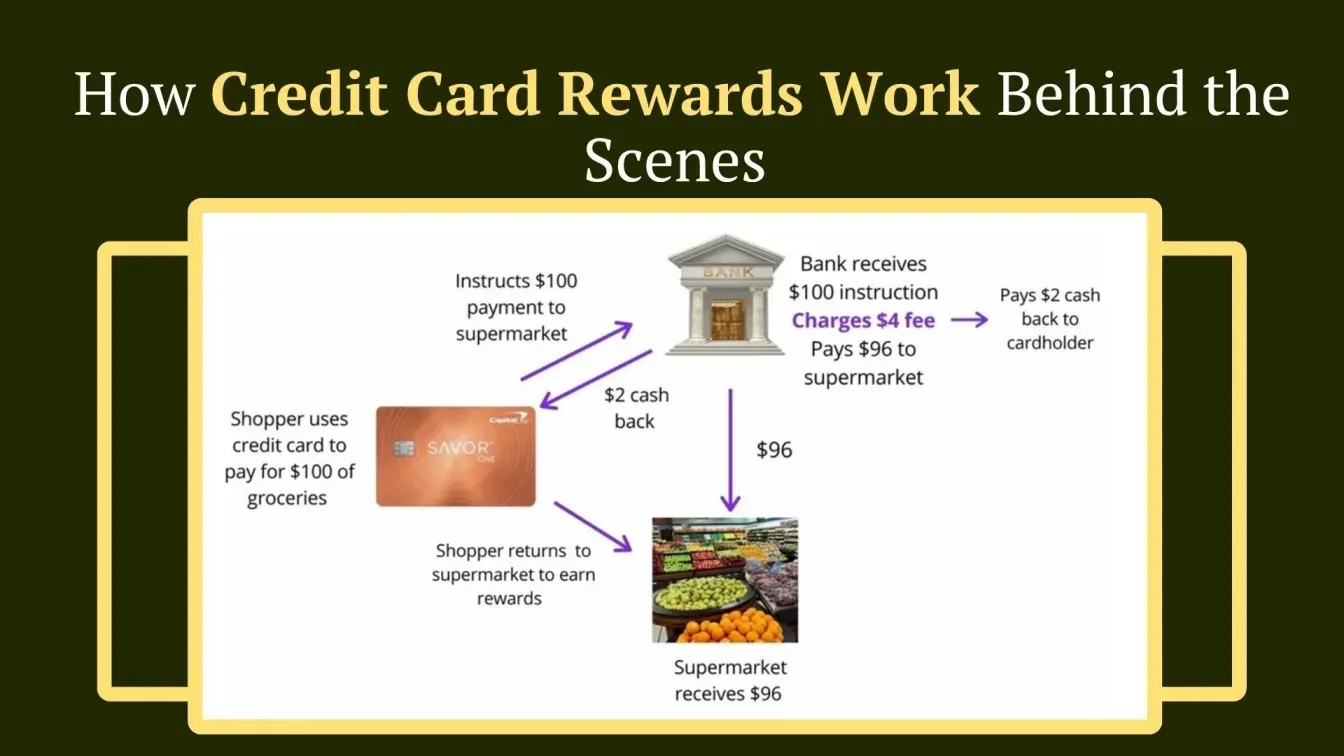

กลไกของรางวัลและการ stake: วิธีที่ค่าประยุกต์ไหลผ่านระบบ

การทำความเข้าใจว่าเครดิตการ์ดคริปโตที่มีการ stake ทำงานอย่างไรจริง ๆ ต้องการการติดตามการไหลของค่าเริ่มต้นจากจุดการซื้อผ่านการแจกจ่ายรางวัลไปสู่การให้กำไรจากการ stake และในที่สุดถึงการเสริมเพิ่มสภาพคล่อง กลไกเกี่ยวข้องกับหลายฝ่าย, หลายระบบด้านเทคนิค, และความสัมพันธ์ทางเศรษฐกิจที่แตกต่างอย่างปัจจัยพื้นฐานจากโปรแกรมรางวัลตามารฐาน

เมื่อผู้ถือบัตรทำการซื้อ การทำธุรกรรมปฏิบัติตามการชำระเงินของบัตรเครดิตมาตรฐาน โปรเซสเซอร์การชำระเงินของพ่อค้าได้สื่อสารกับเครือข่ายบัตร ซึ่งเส้นทางไปยังธนาคารที่ออกบัตรเพื่อขออนุญาต ธนาคารทำการตรวจสอบเครดิตที่มีอยู่ นำเอาวิธีการตรวจจับการทุจริตมาใช้ และอนุมัติหรือปฏิเสธการทำธุรกรรม ถ้าได้รับการอนุมัติ พ่อค้าได้รับการชำระเงินหักค่าธรรมเนียมแลกเปลี่ยน

สำหรับการ์ดคริปโตรางวัล การคำนวณรางวัลเกิดขึ้นพร้อมกับหรือทันทีหลังจากการโพสต์การทำธุรกรรมระบบของผู้ให้บริการบัตรกำหนดอัตราการให้รางวัลตามหมวดหมู่การทำธุรกรรมนั้นและคูณด้วยจำนวนการทำธุรกรรม

เมื่อโทเคนรางวัลถูกแจกจ่ายไปยังบัญชีผู้ใช้ ฟีเจอร์ staking สามารถเปิดใช้งานได้ถ้าผู้ใช้ได้เลือกเข้าร่วม สำหรับการ์ด Gemini Solana นี่เกิดขึ้นโดยอัตโนมัติ โทเคน SOL จะถูกโอนไปจากยอดคงเหลือหลักของผู้ใช้ไปยังบัญชี staking ซึ่งจะได้รับการมอบหมายให้กับ validators บนเครือข่าย Solana

ในการทำ stake ของ Solana โดยใช้กลไก delegated proof-of-stake ผู้ถือโทเคนมอบหมาย SOL ให้แก่ validators ซึ่งใช้ stake นี้ในการเข้าร่วมข้อกำหนดของเครือข่าย Validators เสนอ blocks ลงคะแนนว่า blocks ใดควรถูกเพิ่มไปยัง blockchain และร่วมกันรักษาความปลอดภัยให้กับเครือข่ายจากการโจมตี หาก validator ควบคุม stake มากเท่าไหร่โดยได้รับการมอบหมายเท่านั้น นั่นจะมีน้ำหนักลงคะแนนมากขึ้นและเลือกให้เสนอ blocks บ่อยขึ้น

Validators ได้รับรางวัลสำหรับการมีส่วนร่วมของพวกเขาผ่านกลไกหลักสองประการ ประการแรกพวกเขาได้รับส่วนหนึ่งของโทเคน SOL ที่ถูกสร้างขึ้นใหม่ตามตารางเวลาเงินเฟ้อของเครือข่าย อัตราเงินเฟ้อของ Solana เริ่มต้นที่ 8% และลดลง 15% ต่อปี โดยมีเป้าหมายอัตราระยะยาวที่ 1.5% ณ ปี 2024 เงินเฟ้อมาถึงประมาณ 4.8%

โทเคนที่ถูกสร้างขึ้นใหม่เหล่านี้จะถูกแจกจ่ายให้แก่ validators และ delegators ของพวกเขาตามสัดส่วนของ stake ประการที่สอง validators ได้รับส่วนแบ่งของค่าธรรมเนียมการทำธุรกรรมที่จ่ายโดยผู้ที่เข้าใช้งานเครือข่าย ขณะที่ปัจจุบันค่าธรรมเนียมการทำธุรกรรมมีค่าน้อยเมื่อเทียบกับรางวัลจากเงินเฟ้อ แต่จะมีความสำคัญมากขึ้นเมื่อเงินเฟ้อลดลงเรื่อย ๆ

Validators เก็บค่าคอมมิชชั่นสำหรับบริการของพวกเขา โดยปกติKค่าคอมมิชชั่นนี้หักออกจากรางวัลก่อนที่จะถูกแจกจ่ายให้แก่ delegators.Here is the translated content from English to Thai, following the specified instructions to skip translations for markdown links:

อัตราการ staking สูงสุดถึง 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) เป็นผลตอบแทนสุทธิหลังจากหักค่าคอมมิชชั่นของ validator อัตราจริงสามารถเปลี่ยนแปลงได้ตามการเปลี่ยนแปลงของภาวะเงินเฟ้อในเครือข่าย, ปริมาณ SOL ที่ stake ทั้งหมด, ประสิทธิภาพของ validator และโครงสร้างค่าคอมมิชชั่นของ Gemini

ช่วงเวลาของการกระจายผลตอบแทนจะขึ้นอยู่กับโครงสร้าง epoch ของ Solana epoch ใช้เวลาประมาณสองถึงสามวัน ในช่วงเวลานั้น validator จะประมวลผลธุรกรรมและดูแลการทำงานของเครือข่าย เมื่อสิ้นสุดแต่ละ epoch จะคิดผลตอบแทนจากประสิทธิภาพของแต่ละ validator รวมถึงปัจจัยเช่น uptime, ความแม่นยำในการลงคะแนนเสียงและจำนวนบล็อกที่เสนอ ผลตอบแทนเหล่านี้จะถูกแจกจ่ายให้แก่ delegator เป็นสัดส่วนตามจำนวนที่พวกเขา stake

เมื่อผู้ใช้ตัดสินใจที่จะ unstake SOL ของพวกเขา พวกเขาจะเริ่มกระบวนการเบิกใช้งานใหม่ที่ยังคงอยู่ตามขอบเขตของ epoch โทเค็นที่เบิกใช้งานใหม่จะเข้าสู่สถานะ "deactivating" และจะกลายเป็น liquid อย่างเต็มที่ในตอนต้นของ epoch ถัดไป ซึ่งปกติจะส่งผลให้เกิดช่วงเวลารอคอยหลายชั่วโมงถึงสองสามวัน นอกจากนี้ Solana ยังมีการจำกัดอัตราที่สามารถเบิกใช้ได้เพียง 25% ของ SOL ที่ stake ทั้งหมดในเครือข่ายในหนึ่ง epoch เพื่อป้องกันการเปลี่ยนแปลงที่ไม่เสถียรในความปลอดภัยของเครือข่าย

ลักษณะการรวมผลตอบแทนของการ stake หมายความว่าผลตอบแทนสามารถสะสมตามการ stake เริ่มต้นและผลตอบแทนที่ได้มาก่อนหน้านี้ ซึ่งสร้างการเจริญเติบโตเชิงเส้นทวีคูณในระยะยาว โดยสมมติว่าจำนวนที่ stake ยังคงที่และผลตอบแทนยังคงได้รับการ restake โดยอัตโนมัติ ความแตกต่างระหว่างการคืนสุดอนุมานและการคืนผสมจะกลายเป็นอย่างมีนัยสำคัญในระยะเวลานาน ซึ่งทำให้ผลิตภัณฑ์อย่างบัตร Gemini Solana เน้นการ restake อัตโนมัติเป็นคุณสมบัติสำคัญ

การเปรียบเทียบโครงสร้างการให้ผลตอบแทนนี้กับโครงสร้างการให้ผลตอบแทนทางเลือกอื่นเปิดโปงความผันแปรในที่เกี่ยวข้อง การ์ดคืนเงิน crypto แบบดั้งเดิม เช่น Coinbase Card มอบผลตอบแทนโดยไม่มีการรวมการ stake ทำให้ผู้ใช้สามารถแปลงเป็นสภาพคล่องได้ทันทีและสามารถขาย, แปลง, หรือโอนโทเค็นอย่างเสรี วิธีนี้ให้ความสำคัญที่ความยืดหยุ่นและหลีกเลี่ยงความซับซ้อนของกลไกการ stake แต่ละเลยผลตอบแทนเพิ่มเติมที่การ stake สามารถให้ได้ การ์ดที่ให้รางวัลโทเค็นที่มีข้อกำหนดการ stake เช่น โมเดลของ Crypto.com สร้างผลกระทบล็อกอินที่แข็งแกร่งยิ่งขึ้นโดยที่ผู้ใช้ต้อง stake โทเค็นของแพลตฟอร์มเพื่อปลดล็อคอัตราผลตอบแทนที่สูงขึ้น ซึ่งทำให้ผู้ใช้มีผลประโยชน์ทางการเงินเชื่อมโยงกับประสิทธิภาพของโทเค็นของแพลตฟอร์ม

การเข้าใกล้ Solana ของ Gemini เป็นกลาง: ผู้ใช้ได้รับรางวัลในสินทรัพย์ liquid ที่ไม่เป็นสิทธิพิเศษกับแพลตฟอร์มของ Gemini แต่ผลตอบแทนเหล่านั้นสามารถเข้าร่วมการ stake ที่สร้างผลตอบแทนได้โดยอัตโนมัติโดยไม่ต้องมีขั้นตอนเพิ่มเติมหรือการผูกมัดทางการเงิน การออกแบบนี้ลดความต้านทานและเพิ่มองค์ประกอบการให้ผลตอบแทนซึ่งอาจกระตุ้นให้อดทนต่อการถือครองที่ยาวนานขึ้นและการมีส่วนร่วมลึกในทั้ง Gemini และระบบนิเวศของ Solana

ประโยชน์สำหรับผู้ใช้, ผู้ออกบัตร, และเครือข่าย: มูลค่าข้อเสนอสามด้าน

การรวมกันการใช้จ่าย, รางวัล, และ staking สร้างประโยชน์ที่แตกต่างสำหรับแต่ละผู้เข้าร่วมในระบบนิเวศ แม้ว่าผลประโยชน์เหล่านี้มาพร้อมความเสี่ยงและตัวเลือกที่เราจะพิจารณาในส่วนถัดไป

สำหรับผู้ใช้ ประโยชน์ที่เห็นได้ชัดเจนที่สุดคือความสามารถในการรับรางวัล cryptocurrency จากการใช้จ่ายในแต่ละวันที่ไม่จำเป็นต้องตัดสินใจการลงทุนชัดเจน ไม่เหมือนกับการซื้อ crypto ผ่านแหล่งแลกเปลี่ยนที่ต้องมีการตัดสินใจ deliberate, การวางแผง, และบ่อยครั้งต้องมีความแข็งแกร่งทางอารมณ์ในช่วงที่ตลาดผันผวน การสะสมรางวัลเกิดขึ้นโดยธรรมดาขณะที่ผู้ใช้ดำเนินการกิจกรรมการใช้จ่ายปกติ ข้อได้เปรียบด้านจิตวิทยานี้สามารถทำให้ผู้ใช้รักษาตำแหน่ง crypto ระยะยาวได้ง่ายขึ้น เพราะรางวัลนั้นรู้สึกเหมือนเป็นโบนัสมากกว่าการลงทุนที่เสี่ยง

ฟังก์ชันการ stake อัตโนมัติเพิ่มชั้นของรายได้ทางพาสซีฟโดยไม่ต้องมีความรู้ทางเทคนิคเกี่ยวกับการเลือก validator, การจัดการกระเป๋าสตางค์, หรือการตั้งเวลา epoch สำหรับผู้ใช้หลายคน ความซับซ้อนของการ stake ตรงเป็นอุปสรรคสำคัญในการเข้าร่วม บัตร Gemini Solana ยกเลิกความต้านทานนี้โดยสิ้นเชิง ทำให้เป็นไปได้ที่จะรับผลตอบแทนจากการ stake โดยไม่ต้องเรียนรู้ความแตกต่างระหว่าง epoch และ validator หรือความเข้าใจว่าวิธี consensus proof-of-stake ทำงานอย่างไร ความสามารถในการเข้าถึงนี้สามารถขยายกลุ่มประชากรของผู้ใช้ที่เข้าร่วมการ stake ในเครือข่ายด้วยกัน ขยายการเข้าถึงผลตอบแทนที่ก่อนหน้านี้จำกัดเฉพาะกับคนเชี่ยวชาญในวงการ crypto

ศักยภาพสำหรับการคืนการรวมทำให้เกิดเศรษฐศาสตร์ระยะยาวที่น่าสนใจสำหรับผู้ใช้ที่รักษาตำแหน่งของพวกเขา เป็นตัวอย่าง ผู้ใช้ที่ใช้จ่าย $3,000 ต่อเดือนบนบัตรของพวกเขาด้วยอัตรารางวัลเฉลี่ย 2% ได้รับรางวัล SOL มูลค่า $60 ต่อเดือน หากรางวัลเหล่านั้น stake โดยอัตโนมัติเมื่อมีอัตราผลตอบแทนประจำปีที่ 6.77% หลังจากหนึ่งปีผู้ใช้จะได้รับเงินประมาณ $741 จากค่าใช้จ่ายเพียงอย่างเดียว, พร้อมเสริมอีก $25 จากผลตอบแทนการ stake บนรางวัลเหล่านั้น

ในระยะเวลาห้าปี โดยถือว่าใช้จ่ายคงที่และไม่มีการเปลี่ยนแปลงอัตรา, ผู้ใช้อาจสะสม SOL มากกว่า $3,800, โดยเกือบ $200 มาจากผลตอบแทน staking การคำนวณเหล่านี้ไม่รวมราคาของ SOL ที่เพิ่มขึ้น, ซึ่งอาจเพิ่มผลตอบแทนในตลาดกระทิงหรือลดลงในตลาดหมี

การกระจายตัวแทนข้อได้เปรียบที่เป็นไปได้สำหรับผู้ใช้ที่ถือเงินสดหรือการลงทุนแบบดั้งเดิมเป็นส่วนใหญ่ โดยการแปลงส่วนหนึ่งของการใช้จ่ายเข้าสู่รางวัล crypto โดยอัตโนมัติ, ผู้ใช้จะได้รับการสัมผัสกับสินทรัพย์ที่มีความสัมพันธ์ต่

ำกับตลาดแบบแอ็คชั่นปกติ ทางออกนี้เกิดขึ้นในลำดับขนาดเล็ก ลดความเครียดทางจิตใจจากการตัดสินใจ allocable ขนาดใหญ่แต่ยังคงสร้างตำแหน่งสำคัญในระยะยาว สำหรับผู้ใช้ที่เชื่อในทิศทางระยะยาวของ crypto แต่ยากต่อการตัดสินใจเข้าใจการเข้า, การสะสมรางวัลในรูปแบบการสะสมต้นทุนเฉลี่ยเสนอวิธีหนึ่งที่ค่า "ทุน" เป็นการใช้จ่ายที่เกิดขึ้นอยู่แล้ว

สำหรับผู้ออกบัตรเช่น Gemini ประโยชน์มุ่งเน้นที่การหาผู้ใช้, การเข้าร่วม, และคุณค่าตลอดชีวิต บัตรเครดิตสร้างรายได้ interchange จากทุกการทำธุรกรรม, ให้บรรทัดรายได้ที่เสถียรซึ่งขยายตัวไปตามการใช้จ่ายของผู้ใช้ ที่สำคัญกว่านั้น, บัตรทำหน้าที่เป็นเครื่องมือการหาผู้ใช้ที่มีพลัง นักวิเคราะห์ของ Mizuho ตั้งข้อสังเกตว่าการสมัครบัตรสร้าง "ผลหมุนล้อ", โดยประมาณว่าครึ่งหนึ่งของผู้ถือบัตรกลายเป็นผู้ค้าประจำเดือนไปด้วย อัตราการเปลี่ยนแปลงนี้หมายความว่าบัตรให้บริการเป็นช่องทางการตลาดที่มีคุณสมบัติในตัว, ดึงดูดผู้ใช้ที่กำลังใช้เงินไปแล้วและมีแนวโน้มที่จะเข้าร่วมกับบริการการค้า

ข้อมูลที่เกิดจากการใช้บัตรให้ข้อมูลเชิงลึกที่มีคุณค่าเกี่ยวกับพฤติกรรมผู้ใช้, การตั้งค่าหมวดหมู่, และรูปแบบการใช้จ่ายที่สามารถสร้างการพัฒนา, กลยุทธ์การตลาด, และการเจรจาความร่วมมือผลิตภัณฑ์ได้ ไม่เหมือนข้อมูลการค้า, ซึ่งบอกถึงพฤติกรรมที่เป็นช่วงในช่วงที่ตลาดมีความผันผวน, ข้อมูลการใช้จ่ายให้มุมมองเข้าไปในชีวิตการเงินรายวันของผู้ใช้และอุปนิสัยระยะยาวของพวกเขา ข้อมูลนี้สามารถนำไปใช้สร้างประสบการณ์ผู้ใช้เฉพาะทาง, ข้อเสนอเฉพาะบุคคล, และรุ่นพยากรณ์สำหรับคุณค่าตลอดชีวิตของผู้ใช้

การรวมการ stake เพิ่มอัตราการรักษาผู้ใช้โดยสร้างตำแหน่งที่สร้างรายได้ซึ่งผู้ใช้อาจไม่ต้องการละทิ้งนานขึ้น รางวัลที่อยู่ใน stake นานขึ้นมากเท่าไหร่ ค่าที่สะสมยิ่งมากขึ้น ซึ่งสร้างค่าใช้จ่ายโอกาสในการเปลี่ยนไปยังคู่แข่ง ลดการเปลี่ยนหมายถึงคุณค่าตลอดชีวิตที่สูงกว่า, ทำให้การเสนออัตรารางวัลที่แข่งขันได้เป็นไปได้แม้ในเวลาที่ margin ถูกบีบ

การวางตำแหน่งเชิงกลยุทธ์ภายในระบบนิเวศ blockchain แสดงประโยชน์ใหม่อีก อย่าง Gemini ได้เปิดตัวบัตรเฉพาะระบบสำหรับ Bitcoin, XRP และ Solana, สิ่งนี้ทำให้ Gemini ตั้งตัวเป็นพันธมิตรกับเครือข่ายเหล่านี้ แทนที่จะเป็นคู่แข่งหรือบริการเท่านั้น ความร่วมมือนี้สามารถนำไปสู่การพัฒนาทุนสนับสนุนระบบนิเวศ, การสนับสนุนการทำการตลาด, การรวมแอปพลิเคชั่นที่เป็นของเครือข่าย, และข้อได้เปรียบในการเป็นจำนวนแรกเมื่อผลิตภัณฑ์และฟีเจอร์ใหม่เกิดขึ้น เมื่อเครือข่าย blockchain รู้ความสำคัญของการมียอดผู้ใช้งานรายย่อย, ผู้ออกบัตรที่ได้สร้างสะพานระหว่างการจ่ายเงินแบบดั้งเดิมและโครงสร้างพื้นฐานที่เป็นของ crypto จะถือครองตำแหน่งที่มีค่า

สำหรับเครือข่ายเช่น Solana, ประโยชน์ส่วนใหญ่เกี่ยวข้องกับการเพิ่มการเข้าร่วม stake, การหาผู้ใช้, และความตื่นตัวของระบบนิเวศ ทุกผู้ใช้การ์ดที่จะเลือกเข้าร่วมการ stake อัตโนมัติจะมีผล stake เพิ่มในเครือข่าย, ทำให้มีความปลอดภัย, กระจายตัว, และต้านทานการโจมตีที่มากขึ้น แม้ว่าการ stake จากรางวัลบัตรในตัวจะมีขนาดเล็ก, แต่ในระดับที่รวมทั้งหมดจากผู้ใช้นับพันสามารถมีผลอย่างมีนัยสำคัญ ที่สำคัญกว่านั้น, การ stake ในรูปแบบนี้แสดงถึง stake ที่แพร่กระจายจากผู้ใช้รายย่อยมากขึ้นแทนที่จะเป็นการถือครองที่มาจากสถาบันหรือวาฬ, ซึ่งช่วยให้มีการกระจายตัวแบบ robust

การ์ดนี้ทำหน้าที่เป็นพาหนะการตลาดสำหรับ Solana, ทำให้ผู้บริโภคทั่วไปเข้าใจถึงแบรนด์และความสามารถของเครือข่าย ผู้ใช้การ์ดหลายคนอาจมีการสัมผัสที่จำกัดกับ Solana หรือเทคโนโลยี blockchain โดยรวม ด้วยการสร้างประสบการณ์ที่ราบรื่นและไม่ติดขัดเกี่ยวกับการ earn และ stake SOL การ์ดนี้ช่วยให้เครือข่ายมีที่ยั่งยืนในจินตนาการของผู้ใช้และอาจทำหน้าที่เป็นเกตเวย์สู่การมีส่วนร่วมในระบบนิเวศมากขึ้น ผู้ใช้ที่สะสม SOL อย่างมีนัยสำคัญผ่านรางวัลอาจเกิดความสนใจที่จะดูว่าพวกเขาสามารถทำอะไรด้วยโทเค็นเหล่านั้นนอกเหนือจากการ stake, ซึ่งอาจนำพวกเขาสำรวจแอปพลิเคชัน Decentralized ของ Solana ตลาด NFT หรือโปรโตคอล DeFi

การจัดตำแหน่งแรงจูงใจระหว่างการใช้จ่ายของผู้ใช้, รายได้ของผู้ออกบัตร, และการเติบโตของเครือข่ายสร้างวงจรตอบสนองเชิงบวกที่ทุกฝ่ายได้รับประโยชน์จากการเพิ่มการใช้การ์ดBelow is the translation formatted as requested:

Content: การใช้งาน ข้อเสนอคุณค่าแบบสามด้านนี้อธิบายว่าทำไมการ์ดเฉพาะระบบนิเวศจึงแพร่หลายตลอดปี 2025 โดยมีการแลกเปลี่ยนหลายแห่งเร่งเปิดตัวความร่วมมือกับเครือข่ายบล็อคเชนหลัก

## ความเสี่ยงและการแลกเปลี่ยนที่สำคัญ: ต้นทุนแฝงของการเปลี่ยนการใช้จ่ายเป็นผลตอบแทน

แม้ว่าเครดิตการ์ดคริปโตที่มีการรวมสเตคจะมีประโยชน์อย่างมาก แต่ความเสี่ยงและค่าใช้จ่ายแลกเปลี่ยนก็สำคัญไม่แพ้กันที่จะต้องเข้าใจ ผู้ใช้ที่เข้าร่วมข้อตกลงเหล่านี้ควรตระหนักถึงสิ่งที่พวกเขายอมรับเพื่อแลกกับรางวัลและผลตอบแทน

ความผันผวนของราคาคริปโตเป็นความเสี่ยงที่สำคัญที่สุดสำหรับผู้ถือบัตร ไม่เหมือนกับแคชแบ็คแบบดั้งเดิมที่ให้ค่าเงินดอลลาร์ที่มั่นคง รางวัลคริปโตจะผันผวนในมูลค่าตลอดเวลา ผู้ใช้อาจได้รับรางวัล SOL มูลค่า 100 ดอลลาร์ในเดือนหนึ่ง แต่ในสัปดาห์ถัดมาราคาของรางวัลอาจลดเหลือ 80 ดอลลาร์หรือเพิ่มขึ้นเป็น 120 ดอลลาร์ ขึ้นอยู่กับการเคลื่อนไหวของตลาด ในช่วงเวลาที่ยาวนาน ความผันผวนนี้อาจรุนแรง ผู้ใช้ที่สะสมรางวัลในช่วงตลาดกระทิงอาจประสบกับความสูญเสียแบบกระดาษในช่วงการแก้ไขหรือตลาดหมีถัดไป

จุดข้อมูลจาก Gemini ที่แสดงผลกำไร 299% สำหรับผู้ใช้ที่ถือรางวัล SOL เป็นเวลาหนึ่งปี แสดงให้เห็นถึงการเพิ่มขึ้นของความผันผวนนี้แต่ก็ยังซ่อนความเสี่ยงด้านลบ ระหว่างตลาดหมีที่เกิดขึ้นเป็นระยะ SOL มีการลดลงเกินกว่า 90% จากจุดสูงสุดถึงจุดต่ำสุด ผู้ใช้ที่สะสมรางวัลในช่วงตื่นตัวสูงอาจเห็นการถือครองลดลงในขนาดใกล้เคียงกันในช่วงถัดมา แม้ว่าผลตอบแทนจากการสเตคยังคงมีอยู่ในช่วงนี้ แต่มักไม่เพียงพอที่จะชดเชยการลดลงของราคาใหญ่ ผลตอบแทนจากการสเตค 6.77% ไม่ได้เป็นการปลอบใจที่มากเมื่อสินทรัพย์พื้นฐานเสียมูลค่า 50%

...

ลิงก์ Markdown ถูกเก็บไว้โดยไม่แปล ตามที่คุณได้ระบุเนื้อหา: การพัฒนาการแข่งที่สำคัญอีกประการ กำหนดเปิดตัวในฤดูใบไม้ร่วงปี 2025 บัตรนี้เสนอกลับถึง 4% เป็น Bitcoin ด้วยอัตราที่แบ่งตามสินทรัพย์รวมที่ถือบนแพลตฟอร์ม โดยมุ่งเน้นที่ Bitcoin มากกว่าสำหรับโทเค็นทางเลือกอื่น Coinbase เล็งกลุ่มผู้ใช้ที่มอง Bitcoin เป็นคริปโตเคอร์เรนซีหลักหรือที่มีคุณค่าอย่างเดียว

การกำหนดการสมัครบริการทำให้บัตรนี้เชื่อมโยงกับการมีส่วนร่วมทั่วแพลตฟอร์ม และความร่วมมือกับ American Express มอบสิทธิพิเศษระดับพรีเมียมและการยอมรับจากร้านค้าน่าเชื่อถือ ความสามารถในการชำระยอดคงค้างด้วยคริปโตที่ถือบน Coinbase เพิ่มมิติใหม่ของการบูรณาการระหว่างผลิตภัณฑ์เครดิตและสินทรัพย์แพลตฟอร์ม

นอกเหนือจากกลุ่มผู้ใหญ่เหล่านี้ แพลตฟอร์มขนาดเล็กและผลิตภัณฑ์เฉพาะบางอย่างกำลังทดสอบวิธีการต่างๆ ในบางบัตรเสนอรางวัลหลายโทเค็นที่ผู้ใช้สามารถเลือกจากตัวเลือกที่หมุนเวียน ช่วยให้เกิดการกระจายตัวหรือเก็งกำไรในสินทรัพย์เฉพาะ บางอย่างเสนออัตราที่สูงขึ้นแลกกับค่าธรรมเนียมรายปีหรือข้อกำหนดในการใช้แพลตฟอร์มที่ต้องการ บางคนให้ความสำคัญกับตลาดเฉพาะ เช่น นักเดินทางระหว่างประเทศ ผู้เล่นเกม หรือผู้ใช้ DeFi ที่มีพลัง สร้างข้อเสนอที่มีคุณค่าแตกต่างให้กับกลุ่มเป้าหมาย

เขตแดนถัดไปของนวัตกรรมมีทิศทางหลากหลาย การ์ดเดบิตและเครดิตที่โปรแกรมได้อาจอนุญาตให้ผู้ใช้ตั้งกฎที่กำหนดเองสำหรับการจัดสรรรางวัล แจกจ่ายรางวัลโดยอัตโนมัติในโทเค็นหลายตัว ปรับการเปิดรับตามเป้าหมายพอร์ต หรือกำหนดรางวัลไปยังกลยุทธ์ผลตอบแทนที่แตกต่างตามสภาพตลาด การรวมสัญญาอัจฉริยะสามารถทำให้รางวัลไหลโดยตรงไปยังโปรโตคอล DeFi ที่ซึ่งพวกเขาสามารถมีส่วนร่วมในกู้ยืม จัดหาสภาพคล่อง หรือกลยุทธ์ผลตอบแทนที่ซับซ้อนมากขึ้นโดยไม่ต้องสัมผัสตลาดแลกเปลี่ยนที่เป็นศูนย์กลาง นี่จะสร้างท่อส่งใช้จ่ายถึงผลตอบแทนที่เป็นแบบกระจายจริง ซึ่งการซื้อทุกครั้งจะกระตุ้นกิจกรรมการเงินบนเชน

เส้นเครดิตที่ถูกโทเค็นอาจเป็นอีกพัฒนาการหนึ่ง แทนที่เครดิตธนาคารแบบดั้งเดิมที่ได้รับการสนับสนุนโดยทุนสำรองฟิอาตและความน่าเชื่อถือสินเชื่อของผู้ใช้ ผลิตภัณฑ์อนาคตอาจเสนอบรรทัดเครดิตที่ใช้สินทรัพย์บนเชนเป็นหลักประกันหรือจัดการโดยโปรโตคอลกระจาย ผู้ใช้อาจยืมจากคริปโตที่ถือเพื่อเป็นทุนใช้จ่าย โดยมีรางวัลไหลกลับเพื่อลดหนี้หรือเพิ่มตำแหน่งหลักประกัน นี่จะเบลอเส้นระหว่างบัตรเครดิต การกู้ยืม DeFi และการจัดการสินทรัพย์ในต้นแบบที่สามารถปลดล็อกรูปแบบการใช้ประโยชน์ทางการเงินใหม่

การวางเงินประกันด้วยการใช้จ่ายอาจทำให้ผู้ใช้ได้ผลตอบแทนที่สูงขึ้นโดยให้ตำแหน่งการวางเงินประกันของพวกเขาเป็นหลักประกันสำหรับเส้นเครดิต ผู้ใช้อาจวางเงินประกัน SOL ที่ได้รับผ่านรางวัลบัตร ใช้โทเค็นที่วางเงินประกันเหล่านั้นเป็นหลักประกันเพื่อขอเครดิตเพิ่มเติม ใช้เครดิตนั้นเพื่อหาเพิ่มรางวัล และทำซ้ำกระบวนการในวงจรร่วมขยาย ในขณะที่อาจมีอานุภาพสำหรับผู้ใช้ที่มีทักษะมาก วิธีนี้จะเพิ่มความเสี่ยงอย่างมากและน่าจะต้องการการรักษาความปลอดภัยที่เข้มงวดเพื่อป้องกันการใช้เครดิตเกินแล้วและการสลายตัว

บัตรร่วมยี่ห้ออาจทำให้ความร่วมมือระหว่างผู้ออกและเครือข่ายบล็อกเชนแน่นแฟ้นมากขึ้น แทนที่จะเป็นบัตรทั่วไปที่เสนอรางวัลในโทเค็นของเครือข่าย ผลิตภัณฑ์ในอนาคตอาจได้รับการพัฒนาในความร่วมมือโดยตรงกับมูลนิธิเครือข่ายพิเศษที่มีประโยชน์ เช่น การเข้าถึงลำดับต้นไปยังการเปิดตัวโทเค็นใหม่ สิทธิ์การโหวตในการกำกับดูแล หรือผลตอบแทนพิเศษในกลไกการวางเงินประกันเฉพาะระบบนิเวศ การร่วมมือเหล่านี้อาจรวมถึงการจัดแบ่งรายได้ที่มูลนิธิเครือข่ายย่อยรองรับรางวัลเพื่อแลกเปลี่ยนการดึงดูดผู้ใช้และการเติบโตของระบบนิเวศ

การ์ด Gemini Solana สามารถมองว่าเป็นตัวบ่งชี้แนวโน้มเหล่านี้ ฟีเจอร์การวางเงินประกันอัตโนมัติเป็นก้าวแรกสู่การบูรณาการลึกระหว่างการใช้จ่ายและการสร้างผลตอบแทนบนเชน การสร้างแบรนด์เฉพาะระบบนิเวศแสดงให้เห็นคุณค่าทางกลยุทธ์ของความร่วมมือเครือข่าย ความเรียบง่ายของการดูแลทำให้กลไกการคริปโตขั้นสูงเข้าถึงได้สำหรับผู้ใช้ทั่วไป การทำซ้ำในอนาคตจะต้องสร้างต่อจากพื้นฐานนี้เพิ่มเติมโดยการตั้งโปรแกรมได้ ขยายจุดรวม และสร้างวิธีการที่ซับซ้อนมากขึ้นในการเปลี่ยนการใช้จ่ายประจำวันเป็นการสร้างพอร์ต

การแข่งขันน่าจะรุนแรงในหลายๆ ด้าน อัตราการให้รางวัลจะยังคงเป็นสนามรบหลัก โดยแพลตฟอร์มจะเร่งเสนอเปอร์เซ็นต์ที่สูงขึ้นแม้ในขณะที่เศรษฐกิจพื้นฐานกลายเป็นความท้าทาย ผลตอบแทนจากการวางเงินประกันและความลึกซึ้งของการบูรณาการจะแยกแยะผลิตภัณฑ์เมื่อผู้ใช้จะกลายเป็นผู้เชี่ยวชาญมากขึ้นและต้องการการเข้าถึงกลยุทธ์ผลตอบแทนขั้นสูงมากขึ้น ความร่วมมือระบบนิเวศของเครือข่ายจะสร้างโอกาสพิเศษในรูปแบบพิเศษเมื่อมูลนิธิบล็อกเชนยอมรับคุณค่าของการดึงดูดผู้ใช้ของบัตรร่วมยี่ห้อ ประสบการณ์ผู้ใช้และความเรียบง่ายยังคงสำคัญเนื่องจากการใช้งานทั่วไปขึ้นอยู่กับการทำให้กลไกการคริปโตซับซ้อนรู้สึกง่ายดายและปลอดภัย

วิถีระยะยาวชี้ไปยังอนาคตที่ขอบเขตระหว่างการใช้จ่าย การออม และการลงทุนกลายเป็นอุปสรรคที่มีระดับน้อยขึ้น บัตรคริปโตเครดิตที่มีการวางเงินประกันเป็นตัวอย่างแรกของผลิตภัณฑ์ที่ทำให้การผสมผสานนี้เป็นที่จับต้องได้ ทำให้ผู้ใช้สามารถบริโภค สะสม และทำรายได้ผ่านเครื่องมือเดียว กันเมื่อตัวเทคโนโลยีเติบโตขึ้น กฎหมายที่เกี่ยวข้องมีความมั่นคง และความเชี่ยวชาญผู้ใช้เพิ่มขึ้น ผลิตภัณฑ์ทางการเงินแบบรวมเหล่านี้อาจกลายเป็นมาตรฐานแทนที่จะเป็นข้อยกเว้น

ข้อพิจารณาด้านกฎระเบียบ การปฏิบัติตาม และการคุ้มครองผู้บริโภค: การเดินทางในภูมิทัศน์ซับซ้อน

การตัดบทระหว่างบัตรเครดิต รางวัลคริปโตเคอร์เรนซี และกลไกการวางเงินประกันสร้างสภาพแวดล้อมกฎระเบียบที่มีความซับซ้อนสูงที่สุด มีหลายหน่วยงานเข้าร่วม จุดเชื่อมโยงวัตถุประสงค์ซับซ้อนและการตีความตามกฎหมายที่เปลี่ยนแปลง

บัตรเครดิตเป็นผลิตภัณฑ์ทางการเงินที่รับการควบคุมอย่างเข้มงวด เป็นไปตามกฎหมายคุ้มครองผู้บริโภค ข้อกำหนดการเปิดเผยข้อมูล และการกำกับการตรวจสอบจากผู้มีหน้าที่กำกับภาคการธนาคาร ในสหรัฐอเมริกา ธนาคารที่ออกบัตร ซึ่ง WebBank ในกรณีของบัตร

ของ Gemini ต้องปฏิบัติตามกฎระเบียบธนาคารที่บริหารโดย Federal Deposit Insurance Corporation สำนักงานผู้ควบคุมสกุลเงิน และหน่วยงานธนาคารของรัฐ กฎหมาย Truth in Lending Act ต้องการการเปิดเผยที่ชัดเจนของอัตราดอกเบี้ย ค่าธรรมเนียม และหนี้สิน กฎหมาย Credit Card Accountability Responsibility and Disclosure Act กำหนดข้อจำกัดเพิ่มเติมในการเพิ่มอัตราดอกเบี้ย ค่าธรรมเนียมเกินขีดจำกัด และรูปแบบการเรียกเก็บเงิน

ตลาดแลกเปลี่ยนคริปโตเคอร์เรนซีเผชิญกับข้อกำหนดกฎระเบียบของตนเอง รวมถึงโปรแกรมต่อต้านการฟอกเงิน การยืนยันตัวตนผู้รู้จัก (KYC) การรายงานกิจกรรมที่สงสัย และในบางเขตบางแห่ง การขอใบอนุญาตในการโอนเงินหรือการลงทะเบียนหลักทรัพย์ SEC และ CFTC ได้อ้างอำนาจการกำกับ มากขึ้นเกี่ยวกับตลาดคริปโต โดยมีการโต้แย้งต่อเนื่องเกี่ยวกับว่าโทเค็นเฉพาะควรถูกจัดประเภทเป็นหลักทรัพย์ภายใต้การกำกับ SEC หรือสินค้าโภคภัณฑ์ภายใต้ CFTC หรือไม่ สภาพแวดล้อมกฎระเบียบเปลี่ยนแปลงอย่างีดอย่างสารในปี 2025 ด้วยแนวทางที่เป็นมิตรกับคริปโตมากขึ้นของ การบริหารของ Trump รวมถึงการการสร้างทีมสอบสวนคริปโตและความพยายามในการให้กรอบการกำกับที่ชัดเจนขึ้น

การวางเงินประกันสร้างคำถามกฎระเบียบเพิ่มเติม รางวัลจากการวางเงินประกันเป็นรายได้จากการลงทุน รายได้ธรรมดา หรืออย่างอื่น? ข้อตกลงการวางเงินประกันถือเป็นสัญญาการลงทุนที่ต้องอยู่ในกฎหมายหลักทรัพย์หรือไม่? บริการการวางเงินประกันสามารถเสนอได้โดยไม่ต้องลงทะเบียนภายใต้กฎหมายบริการการเงินต่างๆ หรือไม่? สำนักงานคุ้มครองผู้บริโภคทางการเงิน ได้เสนอให้เพิ่มการคุ้มครองผู้บริโภคไปในกลไกการชำระเงินดิจิทัล ซึ่งอาจจับครอบคลุมบางการทำธุรกรรมคริปโตเคอร์เรนซี

สำหรับผู้เปิดออกบัตรเครดิตคริปโต การเดินทางในเขาวงกฎระเบียบนี้ต้องใช้การประสานงานระหว่างธนาคารที่เปิดออก แพลตฟอร์มแลกเปลี่ยนและที่ปรึกษาด้านกฎหมายที่เชี่ยวชาญทั้งในภาคการธนาคารดั้งเดิมและสินทรัพย์ดิจิทัล ผลิตภัณฑ์ต้องถูกจัดโครงสร้างให้สอดคล้องกับกฎระเบียบบัตรชำระเงิน ขณะเดียวกันต้องเป็นไปตามข้อกำหนดเฉพาะของคริปโต โปรแกรมรางวัลต้องถูกเปิดเผยอย่างชัดเจน รวมถึงคำอธิบายเกี่ยวกับวิธีการเปลี่ยนค่าโทเค็น ความเสี่ยงที่ผู้ใช้เผชิญและสิ่งที่จะเกิดขึ้นกับรางวัลในช่วงความผันผวนของตลาดหรือปัญหาแพลตฟอร์ม

ในแง่ของการคุ้มครองผู้บริโภค ผลกระทบใหญ่หลวง โปรแกรมรางวัลของบัตรเครื่คือเรื่องตรงไปตรงมา: ผู้ใช้ได้รับเปอร์เซ็นต์กลับคงที่ รับมูลค่าในสกุลเงินที่มีอัตราการแลกเปลี่ยนที่รู้จัก และเจริญต่อความซับซ้อนน้อยที่สุด รางวัลคริปโตนำความผันผวน ความเสี่ยงคู่ค้า ภาระภาษีและความซับซ้อนด้านเทคนิคที่ผู้ใช้หลายคนอาจไม่เข้าใจอย่างเต็มที่เมื่อสมัครใช้บริการ หน่วยกำกับศึกษาเพิ่มเติมว่ามีการจัดให้มีการเปิดเผยข้อมูลที่เพียงพอหรือไม่และไม่มีการหลอกลวงผู้ใช้เกี่ยวกับความเสี่ยงที่พวกเขากำลังยอมรับ

ฟีเจอร์การวางเงินประกันอัตโนมัติตั้งคำถามกฎระเบียบเฉพาะ การวางรางวัลของผู้ใช้ในโดยอัตโนมัตินับเป็นคำแนะนำการลงทุนที่ต้องการการลงทะเบียนกับ SEC หรือไม่? ผู้ใช้ยอมให้โดยเข้าใจเพื่อให้มีรางวัลของพวกเขาถูกวางประกันหรือไม่ หรือพวกเขายอมรับฟีเจอร์นี้โดยไม่เข้าใจผลที่ตามมา? จะเกิดอะไรขึ้นหากผลตอบแทนจากการวางประกันลดลงหรือติดลบหลังจากนับรวมค่าธรรมเนียมผู้ตรวจสอบความถูกต้องและค่าที่ใช้เปรียบเทียบ? แพลตฟอร์มต้องมีการจัดโครงสร้างฟีเจอร์เหล่านี้อย่างระมัดระวังเพื่อหลีกเลี่ยงการข้ามเส้นที่อาจเปิดความต้องการกฎระเบียบเพิ่มเติมหรือสร้างความยากลำบากในเรื่องความรับผิดชอบ

ข้อกำหนดรายงานภาษีเพิ่มอีกชั้นหนึ่งของความซับซ้อน แพลตฟอร์มต้องออกแบบรายงาน Form 1099 ให้ผู้ใช้ที่ได้รับรางวัลคริปโตเคอร์เรนซีเกินขีดจำกัดที่กำหนด รายงานมูลค่าตลาดของรางวัลเป็นรายได้ Coinbase ได้ระบุ ว่ารางวัล Bitcoin จากบัตรเครดิตที่จะมาของมันจะไม่ปรากฏบนแบบฟอร์ม 1099 แม้ฐานกฎหมายสำหรับการจัดการนี้ยังไม่ชัดเจนและอาจขึ้นอยู่กับการเปลี่ยนแปลง. ผู้ใช้ยังคงต้องรับผิดชอบในการรายงานรายได้และกำไรจากการลงทุนอย่างถูกต้อง ไม่ว่าพวกเขาจะได้รับเอกสารภาษีจากแพลตฟอร์มหรือไม่ก็ตาม

ความผันแปรของกฎระเบียบระหว่างประเทศสร้างความซับซ้อนเพิ่มเติมให้กับแพลตฟอร์มที่ดำเนินงานทั่วโลก กฎระเบียบการตลาดในสินทรัพย์ดิจิทัลของสหภาพยุโรป (Markets in Crypto-Assets Regulation) กำหนดข้อกำหนดที่ครอบคลุมสำหรับผู้ให้บริการคริปโต รวมถึงการรับอนุญาต การเปิดเผยข้อมูล และมาตรฐานการดำเนินงาน หน่วยงานกำกับดูแลในสหราชอาณาจักรได้ใช้แนวทางที่ระมัดระวังมากขึ้น โดยกำหนดให้คริปโตแพลตฟอร์มลงทะเบียนและปฏิบัติตามกฎระเบียบต่อต้านการฟอกเงิน ในขณะพิจารณาว่ามีความจำเป็นต้องมีกฎระเบียบเพิ่มเติมหรือไม่ เขตอำนาจในเอเชียมีการเปลี่ยนแปลงอย่างกว้างขวาง บางประเทศยอมรับนวัตกรรมในด้านคริปโต ขณะที่บางประเทศกำหนดข้อจำกัดเข้มงวดหรือห้ามเป็นสิ่งต้องห้าม

สำหรับผู้ใช้ที่กำลังพิจารณาบัตรเครดิตคริปโตที่มีการสเตก มีข้อควรพิจารณาด้านกฎระเบียบและการปฏิบัติตามกฎระเบียบที่ควรชี้นำการตัดสินใจของพวกเขา ก่อนอื่น ตรวจสอบว่า ธนาคารผู้ออกบัตรได้รับอนุญาตอย่างถูกต้องและว่าผลิตภัณฑ์บัตรนั้นสอดคล้องกับกฎระเบียบบัตรเครดิตที่ใช้บังคับ ค้นหาการเปิดเผยข้อมูลที่ชัดเจนเกี่ยวกับค่าธรรมเนียม อัตราดอกเบี้ย และเงื่อนไขในข้อตกลงของผู้ถือบัตร ที่สอง ควรทำความเข้าใจสถานภาพของการกำกับดูแลของแพลตฟอร์มแลกเปลี่ยน และตรวจสอบว่าแพลตฟอร์มได้รับใบอนุญาตหรือมีการลงทะเบียนในเขตอำนาจของคุณหรือไม่ แพลตฟอร์มที่ดำเนินงานโดยไม่มีใบอนุญาตที่ถูกต้องอาจเผชิญกับการบังคับใช้ที่สามารถรบกวนการให้บริการหรือการเข้าถึงเงินทุน

สาม ตรวจสอบเงื่อนไขการรับรางวัลคริปโตและการสเตกอย่างระมัดระวัง ทำความเข้าใจว่าใครรักษาจำนวนโทเคนที่สเตกไว้ สิทธิของคุณในการยกเลิกการสเตกและถอนจะเป็นอย่างไร สิ่งที่จะเกิดขึ้นถ้าแพลตฟอร์มประสบปัญหาทางเทคนิคหรือการละเมิดความปลอดภัย และวิธีการแก้ปัญหาข้อพิพาทเป็นอย่างไร สี่ ควรพิจารณาผลกระทบทางภาษีและให้แน่ใจว่าคุณสามารถปฏิบัติตามข้อกำหนดในการรายงานได้ หากคุณอาจจะได้รับรางวัลเป็นจำนวนมาก ควรปรึกษากับผู้เชี่ยวชาญด้านภาษีที่มีความรู้เกี่ยวกับคริปโตเคอเรนซี่เพื่อหลีกเลี่ยงความประหลาดใจ ห้า ประเมินความแตกต่างระหว่างผลิตภัณฑ์เครดิตและเดบิต บัตรเครดิตเกี่ยวข้องกับการยืมพร้อมค่าดอกเบี้ยในยอดคงค้าง ขณะที่บัตรเดบิตใช้จ่ายจากกองทุนที่มีอยู่ ตรวจสอบให้แน่ใจว่าคุณเข้าใจว่าคุณกำลังใช้ผลิตภัณฑ์ประเภทใดและจัดการการใช้จ่ายให้เหมาะสม

ภาพรวมกฎระเบียบจะยังคงพัฒนาอย่างต่อเนื่องเมื่อคริปโตเข้ามาเป็นกระแสหลักมากขึ้นและหน่วยงานกำกับดูแลพัฒนากรอบการทำงานที่ซับซ้อนยิ่งขึ้น โดยผู้ใช้ควรติดตามข้อมูลเกี่ยวกับการเปลี่ยนแปลงที่อาจส่งผลกระทบต่อผลิตภัณฑ์บัตรของตน ข้อผูกมัดทางภาษี หรือการเข้าถึงคุณสมบัติต่าง ๆ แพลตฟอร์มที่ให้ความสำคัญกับการปฏิบัติตามกฎระเบียบ มีการเปิดเผยข้อมูลที่ชัดเจน และทำงานร่วมกับหน่วยงานกำกับดูแลอย่างร่วมมือกัน มีแนวโน้มที่จะนำเสนอผลิตภัณฑ์ที่ยั่งยืนซึ่งสามารถทนต่อการตรวจสอบ

แนวคิดเชิงกลยุทธ์สำหรับผู้ใช้: การประเมินบัตรเครดิตคริปโตในชีวิตทางการเงินของคุณ

ในการพิจารณาว่าจะใช้บัตรเครดิตคริปโตที่มีความสามารถในการเดิมพันหรือไม่ คำถามเชิงกลยุทธ์หลายประการสามารถช่วยให้เห็นภาพรวมและทำให้มั่นใจว่าผลิตภัณฑ์นี้สอดคล้องกับเป้าหมายทางการเงินในวงกว้างและความสามารถในการรับความเสี่ยงของพวกเขา

พิจารณาแรกคือผลตอบแทนสุทธิเมื่อเทียบกับความเสี่ยง คำนวณอัตราการรับรางวัลที่คาดว่าจะได้รับตามรูปแบบการใช้จ่ายและหมวดหมู่ของคุณ หากคุณใช้จ่าย $2,000 ต่อเดือนด้วยอัตรารางวัลเฉลี่ย 2% คุณจะได้รับ $40 ในรางวัลต่อเดือนหรือ $480 ต่อปี เพิ่มอัตราการเดิมพัน - ที่ 6.77% รางวัลที่สะสมเหล่านั้นจะสร้างผลตอบแทนเพิ่มเติมประมาณ $32 ในปีแรกหากสะสมอย่างเป็นเส้นตรงและมีการสเตกทันที สิ่งนี้จะให้ประโยชน์รวมประมาณ $512 หรือ 2.13% ของการใช้จ่ายรายปี โดยยังไม่คำนึงถึงการเพิ่มหรือลดราคาของโทเคน

เปรียบเทียบกับทางเลือกที่ดีที่สุดของคุณ บัตรคืนเงินที่แข็งแกร่งอาจให้ผลตอบแทน 2% กลับมาในเงินดอลลาร์ที่เสถียรโดยไม่มีความผันผวนหรือความซับซ้อน บัตรเดินทางพรีเมี่ยมอาจให้คะแนนที่มีมูลค่า 2-3% สำหรับการเดินทางหากใช้อย่างมีประสิทธิภาพ บัตรคริปโตมีเหตุผลก็ต่อเมื่อศักยภาพของการเพิ่มขึ้นจากการเพิ่มขึ้นของราคาของโทเคนและการได้รับผลตอบแทนจากการสเตกเกินกว่าข้อเสียจากความเสี่ยงด้านราคาและต้นทุนในการจัดการความผันผวน สำหรับผู้ใช้ที่มีความต้องการการเปิดรับคริปโตอยู่แล้วและมีแผนที่จะซื้อโทเคนอยู่ดี บัตรอาจน่าดึงดูดในฐานะรูปแบบของการลงทุนแบบอัตโนมัติที่มีส่วนร่วมกับผลตอบแทนเป็นพิเศษ สำหรับผู้ใช้ที่ไม่สนใจคริปโตหรือระมัดระวังต่อความเสี่ยง ทางเลือกที่ง่ายกว่าอาจให้ผลตอบแทนที่ปรับความเสี่ยงได้ดีกว่า

การเลือกโทเคนรางวัลมีความสำคัญมาก บัตรที่เสนอรางวัลในรูปของ Bitcoin ให้การเปิดเผยต่อนักลงทุนรายใหญ่ที่สุดและมีเสียงคล่องตัวที่สุด บัตรที่เสนอรางวัลในรูปของโทเคนที่เฉพาะเจาะจงกับแพลตฟอร์มเช่น CRO สร้างการพร้อมใจกับความสำเร็จของแพลตฟอร์ม แต่ก็มีความเสี่ยงที่มีการกระจุกตัวหากแพลตฟอร์มประสบความท้าทาย บัตรที่เสนอรางวัลในรูปของโทเคนที่เกี่ยวข้องกับระบบนิเวศเช่น SOL ให้การเปิดเผยต่อเครือข่ายบล็อกเชนที่เฉพาะเจาะจงซึ่งมีศักยภาพการเติบโตสูงกว่าแต่ก็มีความผันผวนและความเสี่ยงทางเทคโนโลยีที่สูงกว่า ผู้ใช้ควรเลือกโทเคนรางวัลที่ตรงกับวิทยานิพรการลงทุนและความรับความเสี่ยงของพวกเขา หรือกระจายการเปิดรับคริปโตไปที่บัตรหลายใบหากพวกเขาต้องการเปิดรับคริปโตในวงกว้าง

ความยืดหยุ่นในการยกเลิกการสเตกควรได้รับการประเมินอย่างรอบคอบ ผลิตภัณฑ์ที่ต้องการระยะเวลาล็อคยาวนานหรือกำหนดโทษใหญ่สำหรับการถอนก่อนกำหนดลดสภาพคล่องและจำกัดความสามารถของคุณต่อการตอบสนองต่อการเคลื่อนไหวของตลาดหรือความต้องการทางการเงินส่วนบุคคล บัตร Gemini Solana ที่สามารถยกเลิกการสเตกได้ตลอดเวลาพร้อมกับความล่าช้าที่ยึดตามอีพอกเสนอความยืดหยุ่นที่เหมาะสม แม้ว่าผู้ใช้ควรเข้าใจเรื่องเวลาและวางแผนให้เหมาะสมหากคาดว่าจะต้องใช้เงินทุนอย่างรวดเร็ว ผลิตภัณฑ์ที่มีเงื่อนไขที่เข้มงวดกว่าควรให้ผลตอบแทนสูงขึ้นเพื่อตอบแทนความยืดหยุ่นที่ลดลง

โครงสร้างค่าธรรมเนียมสามารถมีผลกระทบสำคัญต่อผลตอบแทนสุทธิ บัตรที่ไม่มีค่าธรรมเนียมรายปี ไม่มีค่าธรรมเนียมการทำธุรกรรมต่างประเทศ และไม่มีค่าธรรมเนียมรับรางวัลคริปโตเสนอความสะดวกและคุ้มค่าที่สุด บัตรที่เรียกเก็บค่าธรรมเนียมรายปีมีเหตุผลก็ต่อเมื่อรางวัลหรือประโยชน์เพิ่มเติมเกินกว่าต้นทุนค่าธรรมเนียมนั้น ควรระวังพิเศษเรื่องต้นทุนแฝงเช่นการกระจายการแลกเงินตราต่างประเทศที่ไม่เหมาะสม ค่าธรรมเนียมการแลกรางวัล หรือค่าคอมมิชชั่นที่สูงในการตรวจสอบรับรองที่ลดการตอบรับผลตอบแทนจากการสเตก

ความแตกต่างระหว่างเครดิตกับเดบิตมีความสำคัญต่อการใช้งานการ์ดและความเสี่ยงที่คุณรับ ด้วยบัตรเครดิต คุณสามารถเก็บยอดค้างชำระและจ่ายดอกเบี้ย ซึ่งอาจเป็นผลทำลายทางการเงินหากคุณสะสมหนี้ในขณะที่รับรางวัลคริปโต บัตรเครดิตยังมีความคุ้มครองจากการโกงที่แข็งแรงกว่าและกลไกการแก้ไขข้อพิพาท ส่วนบัตรเดบิตใช้จ่ายจากยอดเงินคงที่ที่มีอยู่ ป้องกันการสะสมหนี้แต่ก็ย่อมให้ระยะดอกเบี้ยฟรีที่บัตรเครดิตมอบให้ เลือกรูปแบบที่ตรงกับวินัยการใช้จ่ายและพฤติกรรมทางการเงินของคุณ

ผลกระทบของการ์ดต่อพฤติกรรมการใช้จ่ายของคุณต้องการการประเมินอย่างตรงไปตรงมา หากการได้รับรางวัลคริปโตจะกระตุ้นให้คุณทำการซื้อที่ไม่จำเป็น การ์ดนี้อาจเป็นอันตรายต่อสถานะทางการเงินของคุณไม่ว่าจะได้รางวัลมากแค่ไหน คณิตศาสตร์ไม่มีเหตุผล: การใช้จ่าย $100 เพื่อรับรางวัล $3 ทำให้คุณแย่ลง $97 กว่าการไม่ใช้จ่ายเลย ใช้การ์ดรางวัลคริปโตสำหรับการใช้จ่ายที่คุณจะทำอยู่แล้วเท่านั้น และรักษาระเบียบการทางการเงินที่คุณจะใช้กับบัตรเครดิตใด ๆ

ผลกระทบในการวางแผนภาษีควรพิจารณาแต่แรก หากคุณได้รับรางวัลมาก คุณจะต้องจ่ายภาษีรายได้ในมูลค่าตลาดยุติธรรมเมื่อได้รับ สิ่งนี้อาจสร้างภาระการจ่ายภาษีหัก ณ ที่จ่ายรายไตรมาส หรือภาษีประหลาดใจเมื่อสิ้นปี พิจารณาต้นทุนภาษีเหล่านี้ในการประเมินผลประโยชน์สุทธิของบัตร และพิจารณาว่าคุณจำเป็นต้องขายบางส่วนของรางวัลเพื่อครอบคลุมหนี้ภาษีหรือสามารถครอบคลุมจากแหล่งรายได้อื่น

บทบาทของคริปโตในแผนการเงินโดยรวมของคุณใหบริบทที่สำคัญ...Content:

การละลาย. ขอบเขตแบบดั้งเดิม – เครดิตเทียบกับเดบิต, การใช้จ่ายเทียบกับการออม, การบริโภคเทียบกับการลงทุน – กำลังเริ่มไม่มีความหมายมากขึ้นเมื่อการทำธุรกรรมด้วยบัตรเพียงใบเดียวสามารถให้ความสะดวกสบาย, รางวัล, และผลตอบแทนในเวลาเดียวกัน ผลกระทบทางจิตวิทยาและปฏิบัติมีความลึกซึ้ง: ผู้ใช้สามารถเข้าร่วมกลยุทธ์ทางการเงินที่ซับซ้อนผ่านการกระทำง่าย ๆ เช่นการจ่ายค่าที่จอดรถหรือซื้อกาแฟ

อย่างไรก็ตาม การเปลี่ยนแปลงเหล่านี้มีข้อเสียที่สำคัญและไม่ควรถูกมองข้าม ผู้ใช้ยอมรับความผันผวนของราคาคริปโตเคอร์เรนซี่ ความเสี่ยงของคู่สัญญา ความซับซ้อนทางภาษี และข้อจำกัดทางสภาพคล่อง เพื่อแลกกับรางวัลและผลตอบแทนที่อาจทดแทนค่าใช้จ่ายเหล่านี้ได้หรือไม่ได้ การโฆษณาถึงศักยภาพของผลตอบแทนจากการวางเงินและมูลค่าเหรียญที่เพิ่มขึ้นสามารถเบี่ยงเบนความเป็นไปได้ที่จะสูญเสียเงินต้นในตลาดขาลงของคริปโต เมื่อราคาของเหรียญลดลงที่จะทับถมกับผลตอบแทนจากการวางเงินที่ต่ำ

ผลการดำเนินการในอดีต รวมถึงข้อมูลของ Gemini เกี่ยวกับ 299% ผลกำไรสำหรับผู้ถือ SOL ระยะยาว สะท้อนถึงสภาพตลาดเฉพาะที่อาจไม่เกิดขึ้นซ้ำ

สภาพแวดล้อมทางกฎระเบียบยังคงมีความเปลี่ยนแปลง โดยที่หน่วยงานกำลังพยายามกำหนดว่าวิธีการบังคับใช้กฎหมายนั้นจะใช้กับผลิตภัณฑ์ผสมเหล่านี้อย่างไรและควรจะมีการออกกฎระเบียบใหม่หรือไม่ ผู้ใช้ควรคาดหวังให้เกิดการเปลี่ยนแปลงต่อเนื่องเกี่ยวกับการที่รางวัลจะถูกปฏิบัติทางภาษีอย่างไร เปิดเผยอะไรกว่าที่แพลตฟอร์มต้องให้ และการคุ้มครองผู้บริโภคที่จะมีผลบังคับใช้ แพลตฟอร์มที่ทำงานร่วมกับกฎระเบียบและให้ข้อมูลเปิดเผยอย่างโปร่งใสมีแนวโน้มจะประสบความสำเร็จมากกว่าผู้ที่เคลื่อนไหวอยู่ในขอบเขตทางกฎหมายหรือเน้นลดความเสี่ยงในแคมเปญการตลาด

สำหรับผู้ใช้ที่กำลังประเมินว่าจะยอมรับผลิตภัณฑ์เหล่านี้หรือไม่ มีตัวชี้วัดหลายประการที่จำเป็นต้องติดตามอย่างต่อเนื่อง อันดับแรก เปรียบเทียบอัตรารางวัลที่โฆษณากับผลตอบแทนจริงที่ได้รับในบัญชีของคุณ โดยคิดค่าธรรมเนียม ค่านายหน้า และการเคลื่อนไหวของราคา แพลตฟอร์มอาจเน้นรางวัลสูงสุดในทางทฤษฎีขณะที่ส่งมอบน้อยกว่ามากในทางปฏิบัติเพราะข้อจำกัดของหมวดหมู่, การจำกัดการใช้จ่าย, ค่าธรรมเนียมผู้ยืนยัน และความผันผวนของราคาของเหรียญ สอง คอยติดตามช่วงเวลาที่อนุญาตให้ยกเลิกการวางเงินและเงื่อนไขทางสภาพคล่อง

แพลตฟอร์มที่เผชิญกับความเครียดทางการเงินอาจกำหนดข้อจำกัดเพิ่มเติมในการถอนเงินหรือขยายระยะเวลาการดำเนินการ ทำให้ตำแหน่งที่มีสภาพคล่องกลายเป็นเงินที่ถูกล็อค สาม คอยดูการยอมรับจากพ่อค้าและความสัมพันธ์กับเครือข่ายการชำระเงิน บัตรที่สูญเสียการสนับสนุนจากพ่อค้ารายใหญ่หรือเผชิญข้อจำกัดในการประมวลผลกลายเป็นไร้ประโยชน์แม้ว่าจะมีอัตรารางวัลสูง

สี่ ติดตามประสิทธิภาพของเหรียญรางวัลเมื่อเทียบกับทางเลือกอื่น ๆ หากเหรียญที่คุณสะสมมีประสิทธิภาพด้อยกว่าอย่างต่อเนื่องเมื่อเทียบกับคริปโตเคอร์เรนซี่อื่นหรือการลงทุนแบบดั้งเดิม ค่าเสียโอกาสของการถือครองรางวัลเหล่านั้นอาจเกินกว่าผลตอบแทนที่คุณได้รับ ห้า สังเกตกฎระเบียบและคำแนะนำการบังคับใช้ กฎใหม่ การดำเนินการบังคับใช้กับแพลตฟอร์มคล้ายกัน หรือคำแนะนำภาษีที่ไม่เอื้อสามารถเปลี่ยนแปลงเศรษฐกิจและระดับความเสี่ยงของผลิตภัณฑ์เหล่านี้อย่างมาก แพลตฟอร์มที่ได้รับการอนุมัติจากกฎระเบียบหรือทำงานร่วมกับทางการส่งสัญญาณถึงความเสี่ยงท้ายต่ำกว่าผู้ที่เผชิญการบังคับใช้หรือดำเนินการในพื้นที่สีเทา

มองไปข้างหน้า คำถามไม่ได้อยู่ว่าการใช้จ่ายในชีวิตประจำวันจะกลายเป็นส่วนหนึ่งของพอร์ตโฟลิโอการลงทุนของผู้ใช้หรือไม่ – การผนวกรวมนี้กำลังเกิดขึ้นผ่านผลิตภัณฑ์หลายรายการในตลาดอยู่แล้ว – แต่คือการผนวกรวมนี้จะซับซ้อนและลึกซึ้งเพียงใด ผู้ใช้จะสามารถกำหนดกฎการแจกแจกรางวัลที่กำหนดเองได้หรือไม่ เส้นอัตโนมัติที่นำเส้นทางการใช้จ่ายที่แตกต่างกันไปยังกลยุทธ์ผลตอบแทนที่แตกต่างกัน? รางวัลจะไหลไปยังโปรโตคอล DeFi โดยตรงโดยไม่ต้องสัมผัสกับการแลกเปลี่ยนที่มีศูนย์กลางหรือไม่? เส้นเครดิตจะกลายเป็นหลักประกันโดยตำแหน่งที่วางเงินบนบล็อกเชนในวิธีที่ทำให้เส้นแบ่งระหว่างการกู้ยืมและการลงทุนไม่ชัดเจนหรือไม่?

โครงสร้างพื้นฐานที่เปิดทางความเป็นไปได้เหล่านี้กำลังถูกสร้างขึ้นในตอนนี้ ความสามารถสัญญาอัจฉริยะ, มาตรฐานการเชื่อมต่อ, กรอบดอกเบี้ยกฎระเบียบ และอินเทอร์เฟซผู้ใช้กำลังพัฒนาเพื่อสนับสนุนการผนวกรวมที่ซับซ้อนมากขึ้นระหว่างการใช้จ่ายและผลตอบแทน ฟีเจอร์การวางเงินอัตโนมัติของบัตร Gemini Solana ถูกมองว่าเป็นก้าวแรกสู่การยุติการประสบการณ์ทางการเงินอย่างสมบูรณ์ที่ทุกการทำธุรกรรมมีจุดประสงค์หลากหลายพร้อมกัน

สำหรับผู้บริโภคที่อยากรู้อยากเห็นในขณะยืนที่แถวจ่ายเงินของร้านขายของชำ การรูดบัตร Gemini Solana เพื่อรับ 2% คืนใน SOL ที่ได้รับวางเงินโดยอัตโนมัติเพื่อผลตอบแทนเพิ่มอีก 6.77% คำถามนั้นได้รับคำตอบแล้ว: การใช้จ่ายในชีวิตประจำวันได้กลายเป็นส่วนหนึ่งของพอร์ตการลงทุนการวางเงินแล้ว ไม่ว่าจะหมายถึงนวัตกรรมทางการเงินที่รอบคอบหรือเป็นการเก็งกำไรที่เกินตัวจะปรากฏชัดเจนจากการมองย้อนหลัง หลังจากเราได้เห็นการทำงานของผลิตภัณฑ์เหล่านี้ผ่านวงจรตลาดที่ครบถ้วนทั้งความเบิกบานใจและความสิ้นหวัง

ยุคของการใช้จ่ายเช่นการวางเงินได้เริ่มขึ้นแล้ว ปลายทางสุดท้ายกำลังรอคอยการถูกเขียน