**ไตรมาสที่สามของปี 2025 นำเสนอการขยายตัวรายไตรมาสที่ใหญ่ที่สุดใน ประวัติศาสตร์ของ stablecoin ในระหว่างเดือนกรกฎาคมถึงกันยายน การออกใหม่สุทธิเพิ่มขึ้นถึง $45.6 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้น 324% จากไตรมาสก่อนหน้า $10.8 พันล้านดอลลาร์ **

ในต้นเดือนตุลาคม การประเมินราคาตลาดรวมของ stablecoin ทะลุ $300 พันล้านดอลลาร์ เเป็นครั้งแรก ทำให้อินเทอร์เน็ตทางการเงินนี้เป็นโครงสร้างพื้นฐานที่สำคัญต่อ ตลาด cryptocurrency ระดับโลก น้ำหลากทางดอลลาร์ดิจิทัลนี้ มีนัยยะมากกว่าเพียงแค่การลงทุนที่เป็นการเก็งกำไร

มันบ่งบอกถึงการแปลงโครงสร้างในการเคลื่อนย้ายเงินบนระบบเครือข่ายบล็อกเชน วิธีการที่องค์กรการดูแลด้านการเงินสำรอง และการเบลอเส้นแบ่งระหว่างการเงิน ดั้งเดิมและระบบที่กระจายอำนาจที่ยังคงดำเนินต่อไป

คำถามหลักที่นักลงทุน ผู้ควบคุม และผู้สร้างเผชิญคือว่า การเพิ่มขึ้นนี้เป็นเพียงการคืนของเงินที่อยู่ข้างสนามหรือ การเกิดขึ้นของหน่วยเงินใหม่ที่จะเปลี่ยนรูปร่างการเงินดิจิทัล

การศึกษาถึงความบูม

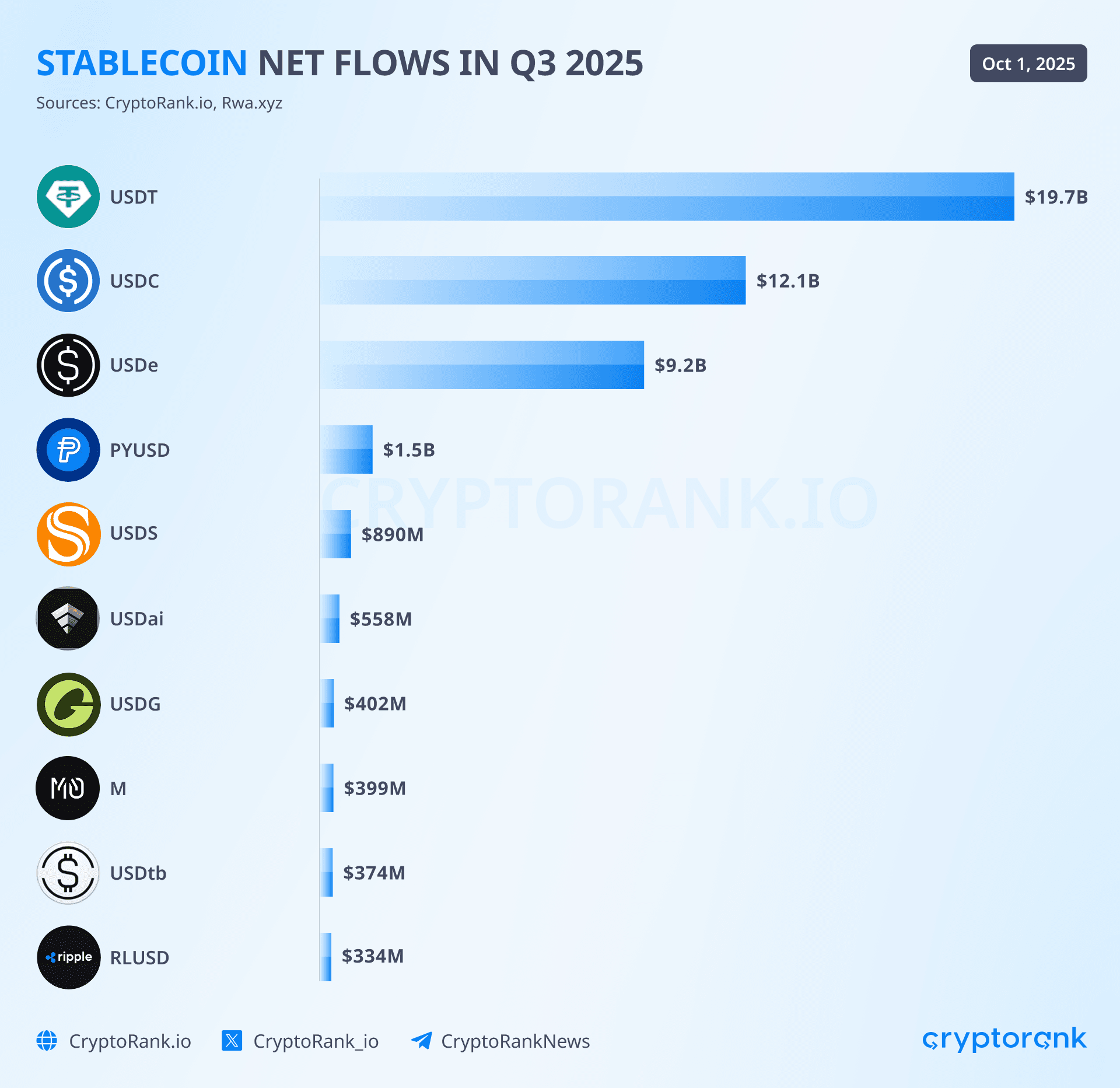

$45.6 พันล้านดอลลาร์ของการสร้างสุทธิรายไตรมาส ไม่ได้ถูกกระจายอย่างเท่าเทียมกันในระบบนิเวศ stablecoin สามบริการออก จับกลุ่มใหญ่ของการไหลเข้า ในขณะที่ผู้เข้าฟากองค์กร และทางเลือกที่เน้นผลตอบแทนสร้างช่องสำคัญแต่เล็กลง Tether's USDT นำหน้าด้วยการออกใหม่ประมาณ $19.6 พันล้านดอลลาร์ในช่วง ไตรมาส ทำให้ตำแหน่ง stablecoin ชั้นนำคงที่ด้วย 58-59% ส่วนแบ่งตลาดและมีการจ่ายรวมถึง $172-177 พันล้านดอลลาร์

การเจริญเติบโตนี้ขยายความต่อเนื่องของ Tether's 25 เดือน ติดต่อกันของการขยายตัวของมูลค่าตลาด ซึ่งในช่วงนี้บริษัท สะสมหนี้รัฐบาลสหรัฐถึง $127 พันล้านดอลลาร์ โดยกลายเป็นหนึ่งใน เจ้าของหนี้รัฐบาลสหรัฐที่ใหญ่ที่สุด 20 รายทั่วโลก

Circle's USDC ฟื้นตัวอย่างน่าทึ่งกับการไหลเข้า $12.3 พันล้านดอลลาร์ รายไตรมาสหลังจากการโพสต์เพียง $500 ล้านในไตรมาสก่อนหน้า ซึ่งเพิ่ม 2,360% จากไตรมาสที่แล้วเป็นสัญญาณที่ชัดเจนที่สุดที่ความมั่นใจ สถาบันได้กลับมาเต็มที่หลังเหตุการณ์วิกฤต Silicon Valley Bank ในเดือนมีนาคม 2023 ที่ชั่วคราวเป็นภัยคุกคามต่อการตรึงของ USDC

ณ ตุลาคม 2025 USDC ควบคุมการหมุนเวียนประมาณ $61-74 พันล้านดอลลาร์ เพิ่มขึ้น 78% จากเดือนมกราคม 2024 พร้อมการมีอยู่ใน 28 เครือข่ายบล็อกเชนและการเข้าถึงผู้ใช้มากกว่า 500 ล้านคน ผ่านกระเป๋าสตางค์และแอปพลิเคชันที่รวมไว้ การปฏิบัติตาม ข้อบังคับของ Circle กับ Markets in Crypto-Assets ของสหภาพยุโรป ซึ่ง เสร็จสมบูรณ์ในเดือนกรกฎาคม 2024 วาง USDC เป็น stablecoin หลัก ที่ดำเนินการอย่างเสรีในกรอบข้อบังคับของสหภาพยุโรป โดยเป็น ข้อได้เปรียบที่เร่งการยอมรับจากสถาบันทั่วปี 2025

ไตรมาสนั้นมีการเติบโตท่วมท้นที่สุดที่มาจาก USDe ของ Ethena ซึ่งจับสุทธิ $9 พันล้านในไหลเข้าหลังจากบันทึกเพียง $200 ล้านใน ไตรมาสก่อนหน้า ที่เพิ่มขึ้น 4,400% ขับเคลื่อน USDe เป็น $14.8-15 พันล้านในอุปทานรวม ทำให้เป็น stablecoin ที่ใหญ่ที่สุดอันดับสี่และ แสดงถึงความอยากตลาดที่แข็งแกร่งสำหรับทางเลือกที่ให้ผลตอบแทนแม้จะมี การคุกคามของกฎระเบียบ

การออกแบบ synthetic ของ USDe ที่ใช้กลยุทธ์ป้องกันความเสี่ยง delta-neutral และให้ผลตอบแทนตัวแปรบางครั้งเกิน 30% ต่อปี ผ่าน sUSDe ที่วางเดิมพัน ดึงดูดผู้เข้าร่วม DeFi ที่ชาญฉลาดที่ยินดีที่จะแบกรับ ความซับซ้อนและความเสี่ยงเพิ่มเติมใน stablecoin ที่สนับสนุน ด้วยตราสารอนุพันธ์ มูลค่าคงที่รวมของโปรโตคอลเกิน $11.89 พันล้านในเดือนกันยายน วางมันให้เป็นหนึ่งในหกแพลตฟอร์ม DeFi ที่ใหญ่ที่สุดทั่วโลกแม้ว่าจะดำเนินการมาไม่ถึงสองปี The Thai translation while maintaining markdown links:

อยู่ที่พันล้านในทรัพย์สิน Stablecoin โดยมีความสำคัญ USDT ครองตลาดที่ 74% และมีการใช้ที่อยู่ที่ใช้งาน 47.3 ล้านบัญชีในช่วงไตรมาส เพิ่มขึ้น 57% จากไตรมาสต่อไตรมาส ซึ่งแสดงให้เห็นถึงความนิยมอย่างมากใน USDT เหนือ USDC ในกิจกรรมการแลกเปลี่ยนที่กระจายศูนย์ โดยปริมาณการซื้อขาย USDT สูงกว่า USDC ถึง 19 เท่าบน BSC-based DEX ซึ่งสะท้อนถึงรูปแบบการใช้งานที่เน้นการซื้อขายมากกว่าการใช้งานโครงสร้างพื้นฐาน DeFi

แพลตฟอร์มขนาดเล็กกว่าเช่น Avalanche ($1.7-1.9 พันล้าน), Polygon (ประมาณ $7.5 พันล้านตามการประมาณส่วนตลาด 2.5%), และเครือข่ายอื่นๆ ของ Layer 1 และ Layer 2 ต่างก็จับส่วนแบ่งที่เหลือ การที่จำนวนของเครือข่ายที่ถือ Stablecoin มากกว่า $1 พันล้านเพิ่มขึ้นเกินสิบเท่า จากเพียงสามเครือข่ายในปี 2022

โครงสร้างพื้นฐานข้ามเครือข่ายเติบโตอย่างรวดเร็วในช่วงปี 2025 โดยโปรโตคอล Circle's Cross-Chain Transfer Protocol ได้ขยายขนาดอย่างมีนัยสำคัญหลังการเปิดตัว CCTP V2 ในเดือนมีนาคม โปรโตคอลที่ได้รับการอัปเกรดช่วยลดเวลาในการโอนจาก 13-19 นาทีเหลือต่ำกว่า 30 วินาทีด้วยคุณลักษณะการโอนเร็...

ตั้งแต่การเปิดตัวในปี 2023 CCTP ได้ประมวลผลปริมาณมากกว่า $36 พันล้านและสูงกว่า $3 พันล้านต่อเดือนในกลางปี 2025 ด้วยการผสมผสานโดยแพลตฟอร์มสำคัญๆ อย่าง Wormhole, LI.FI, Mayan, และ Socket ผลิตภัณฑ์ Stargate ของ Wormhole ซึ่งสร้างบน CCTP อำนวยความสะดวกในการเทรดข้ามเครือข่ายประมาณ $990 ล้านต่อเดือน ในขณะที่ LayerZero ช่วยให้การขยายของ PYUSD ไปสู่สิบเครือข่ายในช่วงไตรมาสนั้นผ่านเทคโนโลยี Stargate Hydra ที่แสดงให้เห็นถึงบทบาทสำคัญที่ชั้นบูรณาการเหล่านี้มีในเรื่องการลดการแยกตัวของสภาพคล่องในระบบซึ่งมีหลายเครือข่ายมากขึ้น

ปัจจัยที่กระตุ้นให้เกิดการเข้ามา

การเพิ่มขึ้นของการสร้าง Stablecoin ระหว่างไตรมาสที่สามสะท้อนถึงการรวมกลุ่มของปัจจัยโครงสร้างหลายประการ แรงผลักดันที่สำคัญที่สุดอาจเป็นการปฏิบัติตามนโยบายชัดเจน โดยสหรัฐผ่านกฎหมาย GENIUS Act ในเดือนกรกฎาคม 2025 กำหนดโครงสร้างทางกฎหมายระดับชาติอย่างครบถ้วนสำหรับการชำระเงินด้วย Stablecoin

กฎหมายบังคับให้ออกสินทรัพย์ต้องรักษาสินทรัพย์สำรองในรูปแบบเงินสดหรือหนี้สินรัฐวิสาหกิจสหรัฐ ห้ามจ่ายดอกเบี้ยจากการถือครอง Stablecoin ภายในประเทศเพื่อป้องกันการแข่งขันกับเงินฝากธนาคารแบบดั้งเดิม กำหนดการเปิดเผยสินทรัพย์สำรองทุกเดือน และกำหนดข้อกำหนดการออกใบอนุญาตภายใต้การควบคุมของธนาคารระดับประเทศ

เมื่อเราเปรียบเทียบการปฏิบัติตามกฎของ Circle สามารถวาง USDC เป็น Stablecoin หลักเพียงตัวเดียวที่ดำเนินการได้อย่างเสรีในตลาดยุโรปหลังจาก Binance ได้ลบ USDT ออกไปเพราะเหตุผลด้านการปฏิบัติตามข้อกำหนด และ BaFin ของเยอรมันสั่งให้ Ethena หยุดดำเนินการในประเทศ แม้ว่าข้อจำกัดของ MiCA ในการแจกจ่ายดอกเบี้ยได้ชะลอการคิดค้นของ Stablecoin ในยุโรป แต่ก็จำกัดตลาดอยู่ที่ประมาณ €350 ล้าน เมื่อเทียบกับ $300 พันล้านทั่วโลก

ในส่วนของสิ่งแวดล้อมมหภาคนั้น มีการส่งเสริมในทางบวกผ่านอัตราดอกเบี้ยสหรัฐที่สูงขึ้นอย่างต่อเนื่อง...เนื้อหา: remarkably resilient during the March 2023 Silicon Valley Bank crisis that threatened USDC. Tether's Caribbean domicile and heavy reliance on direct Treasury bill holdings rather than bank deposits meant zero exposure to SVB or subsequently failed institutions including Signature Bank and Silvergate. The $127 billion in U.S. Treasury holdings reported in second-quarter attestations represents direct ownership of government securities rather than claims on banking intermediaries, reducing counterparty risk even as it generates ongoing debates about transparency.

Tether เผยแพร่การรับรองรายไตรมาสจาก BDO, ซึ่งเป็นหนึ่งในบริษัทบัญชีห้าอันดับแรก, โดยแสดงองค์ประกอบการสำรองเงิน 84.1% ในรูปเงินสดและเทียบเท่าเงินสด รวมถึงตั๋วเงินคลัง, 3.5% ในรูปทองคำ, 1.8% ใน Bitcoin, และ 10.6% ในการลงทุนอื่น ๆ รวมถึงการกู้หนุนและพันธบัตรองค์กร, ถึงแม้ว่านักวิจารณ์จะสังเกตว่าการตรวจสอบทางการเงินเต็มรูปแบบยังไม่ครบถ้วนและความล่าช้าในการรายงานที่ 30-45 วัน ยังคงน่ากังวล.

การฟื้นตัวของ Circle จากวิกฤต SVB และการเติบโตที่ตามมา ซึ่งวัดถึงประมาณ $61-74 พันล้านในหมุนเวียน สะท้อนถึงการวางตำแหน่งการแข่งขันที่แตกต่างอย่างหลักโดยตั้งอยู่บนความน่าเชื่อถือในระดับสถาบันและการปฏิบัติตามกฎระเบียบ คำตอบของบริษัทต่อวิกฤตในเดือนมีนาคม 2023 ที่ $3.3 พันล้านของ $40 พันล้านในสำรองกลายเป็นการเข้าถึงไม่ได้ที่ SVB ชั่วคราว รวมถึงการกระจายตัวของคู่ค้าทางธนาคารอย่างกว้างขวาง การจัดสรรเงินสดและตั๋วเงินคลังระยะสั้นทั้งหมด และการเปิดเผยสำรองรายสัปดาห์แก่สาธารณะที่นอกเหนือจากการรับรองรายเดือนของ Deloitte.

การยื่นขอใบอนุญาตการก่อตั้งธนาคารชาติใหม่ในเดือนมิถุนายน 2025 กับสำนักงานควบคุมการหมุนเวียนของเงินสด (OCC) แสดงถึงความทะเยอทะยานที่จะดำเนินงานในฐานะสถาบันการเงินที่ได้รับการควบคุมในระดับชาติ ซึ่งจะขจัดความเสี่ยงจากการเก็บรักษากับบุคคลที่สามอย่างสมบูรณ์ โดยนำการบริหารจัดการสำรองเข้ามาภายในภายใต้การดูแลโดยตรงของ OCC.

ความร่วมมือทางยุทธศาสตร์แยกความแตกต่างการเข้าถึงในระดับสถาบันของ Circle การผสานในเดือนกรกฎาคม 2025 กับ FIS, ที่ให้บริการแก่ธนาคารในสหรัฐฯ หลายพันแห่งผ่านศูนย์การขนส่งเงิน เปิดใช้งานการชำระเงินทั้งในและต่างประเทศผ่านโครงสร้างพื้นฐานธนาคารที่มีอยู่ การร่วมมือในเดือนมิถุนายน 2025 กับ Fiserv สำรวจการผสานลงในแพลตฟอร์มธนาคารดิจิทัลที่ให้บริการแก่องค์กรการเงินเพิ่มเติมหลายพันแห่ง.

การจับมือกันในเดือนกันยายนกับ Fireblocks ที่ปกป้องสินทรัพย์ดิจิทัลมากกว่า $10 ล้านล้านสำหรับลูกค้าในระดับสถาบัน ผสมผสานโครงสร้างพื้นฐานของ stablecoin ของ Circle กับแพลตฟอร์มการเก็บรักษาของ Fireblocks บันทึกทำความเข้าใจกับ Deutsche Börse บูรณาการ USDC และ EURC ลงในแพลตฟอร์มการซื้อขาย 360T และ 3DX ขณะเดียวกันให้บริการการเก็บรักษาผ่าน Clearstream ซึ่งให้การเข้าถึงโดยตรงกับนักลงทุนในระดับสถาบันในยุโรปที่ปฏิบัติงานภายใต้กรอบข้อบังคับ MiCA.

โปรโตคอลการโยกย้ายข้ามเชนของ Circle ปรากฏเป็นเทคโนโลยีที่นำความแตกต่างจริงๆ หลังจากการเปิดตัว V2 ในเดือนมีนาคม 2025 เวลาการโอนย้ายที่ต่ำกว่า 30 วินาที โปรแกรมฮุคนำไปสู่การกระทำอัตโนมัติหลังการโอน และกลไกการเบิร์นและมินต์แบบพื้นเมืองที่ขจัดความจำเป็นของโทเค็นห่อหุ้มไม่ใช่ความจำเป็นหรือการกำหนดสภาพคล่อง มอบประสิทธิภาพ 1:1 ของเงินทุนที่โซลูชั่นสะพานระหว่างเชนคู่แข่งไม่สามารถจับคู่ได้.

การบูรณาการเข้าด้วยโปรโตคอลที่ให้บริการมูลค่าหลายพันล้านในปริมาณการใช้ เป็นการผสมผสานกับการอัพเกรดอัตโนมัติของ World Chain ของ 27 ล้านที่โยกย้าย USDC ไปเป็น USDC แบบพื้นเมืองโดยใช้ CCTP, แสดงคุณค่าต่อทั้งองค์กรและผู้ใช้ การลงทุนในโครงสร้างพื้นฐานนี้วางตำแหน่ง USDC เป็น stablecoin ที่ได้รับการปรับให้เหมาะสำหรับการดำเนินการข้ามเชน ในขณะที่คู่แข่งยังคงกระจัดกระจายไปตามการบูรณาการที่เข้ากันไม่ได้.

Ethena's USDe represents the most significant innovation in stablecoin mechanism design since the algorithmic experiments that culminated in Terra's May 2022 collapse. The protocol's core innovation involves maintaining a delta-neutral position where long spot holdings in ETH, stETH, Bitcoin, and other accepted collateral are matched with equivalent short perpetual futures positions on centralized derivatives exchanges. When ETH rises, gains on spot holdings offset losses on short futures; when ETH falls, losses on spot holdings offset gains on short positions.

The net effect maintains stable dollar value regardless of underlying asset volatility, while generating yield through two mechanisms: staking rewards from liquid staking tokens (3-4% annually) and funding rates from perpetual futures markets, which typically require short position holders to receive payments from long position holders in bullish markets.

This design enabled USDe to grow from essentially zero in early 2024 to $14.8-15 billion by September 2025, with the staked variant sUSDe offering historical yields sometimes exceeding 30% during periods of strong positive funding rates. The total value locked of $11.89 billion placed Ethena as the sixth-largest DeFi protocol overall, demonstrating substantial appetite for yield-bearing alternatives despite complexity. The protocol implements over-collateralization with backing exceeding 100% to provide buffer against volatility, conducts weekly proof-of-reserve audits, obtains monthly custodian attestations, and maintains an insurance fund to protect against periods of negative funding rates that would otherwise deplete reserves.

The risks are substantial and extensively debated. Negative funding rate environments, which occur during bear markets when shorts outnumber longs, require the protocol to pay to maintain hedge positions, potentially draining the insurance fund and threatening the peg if sustained. Centralized exchange dependencies create counterparty risk, with margin positions held at Binance, Bybit, OKX, and others subject to exchange solvency, regulatory action, or technical failures.

The August 2025 order from Germany's BaFin forcing Ethena's exit demonstrated regulatory risk, while critics including Fantom creator Andre Cronje draw parallels to Terra's collapse with the assessment that synthetic models "work until they don't." Industry analysts increasingly position USDe not as a safe savings vehicle but as a complex financial product pursuing high yields, appropriate for sophisticated investors who understand the derivatives infrastructure and associated risks.

Corporate entrants face the challenge of displacing entrenched network effects despite substantial distribution advantages. PayPal's PYUSD reached approximately $1.3-2.4 billion in circulation with access to 400 million PayPal and Venmo accounts, yet captures less than 1% market share despite this unparalleled consumer reach.

The company's 2025 strategy pivoted decisively toward business-to-business payments, targeting 20 million small-to-medium merchants for bill payment, vendor settlement, and cross-border supplier transactions where PYUSD's integration with Hyperwallet and pending Stellar deployment provide genuine advantages over traditional wire transfers. The September 2025 launch of peer-to-peer crypto transfers via PayPal Links, combined with expansions to 13 blockchains through LayerZero, demonstrates serious infrastructure investment even as consumer adoption remains limited.

Ripple's RLUSD, launched December 2024 with NYDFS approval, positioned explicitly for enterprise-grade institutional use cases rather than retail speculation. The integration into Ripple's existing $70 billion cross-border payments network spanning 90 markets provides built-in distribution, while partnerships with Aave for decentralized lending and geographic expansions through ChipperCash, VALR, and YellowCard target African remittance corridors.

Credit ratings from Moody's and S&P Global for Ripple's treasury-backed tokens lend institutional credibility, yet the extremely late market entry and sub-$500 million estimated market share illustrate the difficulty of displacing established players even with regulatory compliance, institutional relationships, and technical infrastructure. The pattern suggests that future market share shifts will occur gradually through specialized use case adoption rather than rapid wholesale displacement of USDT and USDC dominance.

สิ่งที่ตัวเลขซ่อนอยู่

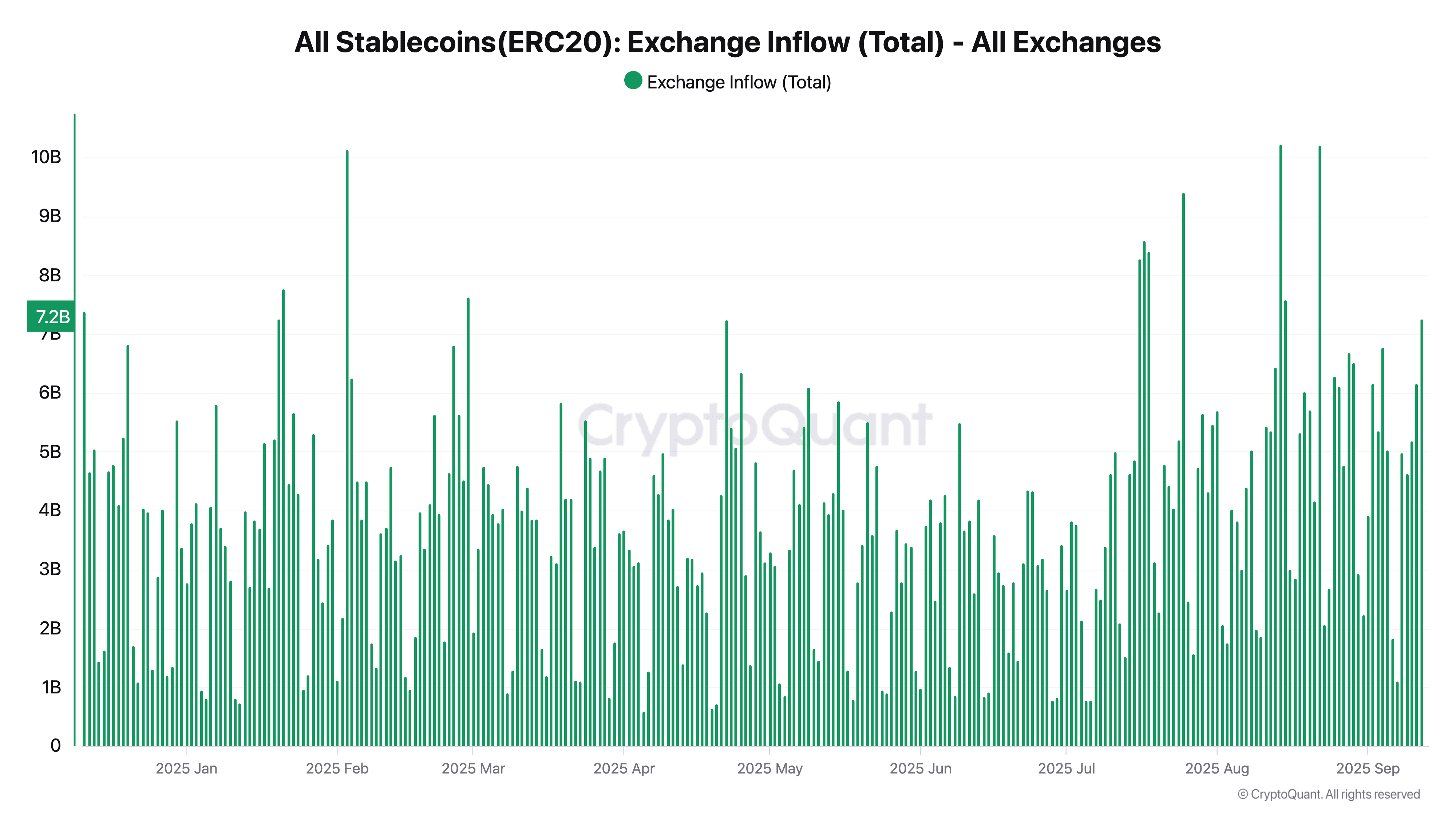

ความขัดแย้งในใจกลางของการขยายตัวของ stablecoin ในไตรมาสที่ 3 ของปี 2025 คือ การเติบโตของปริมาณที่เป็นสถิติเช่นนี้เกิดขึ้นพร้อมกับการลดลงของการมีส่วนร่วมของผู้ใช้และกิจกรรมการทำธุรกรรม จำนวนที่อยู่ที่ใช้งานรายเดือนลดลง 23% จากประมาณ 33.6 ล้านเหลือ 26 ล้านในช่วงเดือนกันยายน แม้ว่าระบบจะเพิ่มอุปทานใหม่มูลค่า $45.6 พันล้าน

ปริมาณการโอนลดลง 11% จาก $3.5 ล้านล้านในเดือนสิงหาคม เหลือ $3.2 ล้านล้านในเดือนกันยายน บ่งบอกว่าส่วนน้อยของปริมาณที่ผลิตขึ้นใหม่ ได้เข้าสู่กระเป๋าเงินที่ไม่ได้ใช้งาน มากกว่าที่จะหมุนเวียนผ่านแพลตฟอร์มการซื้อขาย, โปรโตคอลการเงินแบบกระจายศูนย์, หรือช่องทางการชำระเงิน ความไม่สอดคล้องกันระหว่าง "สภาพคล่องที่ผลิต" และ "สภาพคล่องที่หมุนเวียน" นี้ ทำให้เกิดคำถามพื้นฐานเกี่ยวกับว่าไตรมาสที่ 3 การพุ่งทะยานครั้งนี้แสดงถึงการยอมรับจริงหรือเพียงแค่การเก็บรักษาทรัพย์สินในรูปเงินดอลลาร์โดยองค์กรบนเครือข่าย

ผู้ต้องสงสัยหลักคือกิจกรรมที่ถูกครอบงำโดยบอท ซึ่งคิดเป็น 70-71% ของการทำธุรกรรมทั้งหมดบนเครือข่ายของ stablecoin ในไตรมาสที่สาม เพิ่มขึ้นจาก 68% ในไตรมาสที่สอง การวิเคราะห์โดยระบบเผยให้เห็นถึงความเข้มข้นที่มากขึ้นไปอีก โดย Base และ Solana มีปริมาณการทำธุรกรรมของบอทถึง 98% ในขณะที่ USDC โดยเฉพาะก็พบบอทเพิ่มจาก 80% เป็น 83% ของธุรกรรมทั้งหมด

กิจกรรมที่เป็นอัตโนมัตินี้รวมถึงการสร้างตลาด, การดำเนินงานของ arbitrage, การชำระหนี้, และการซื้อขายล้างเพื่อเพิ่มการใช้งานที่แท้จริงโดยไม่สร้างการโอนที่มีมูลค่าทางเศรษฐกิจ ประมาณ 20% เท่านั้นของธุรกรรมที่แสดงให้เห็นว่าเป็นกิจกรรมของผู้ใช้จริงๆ โดยมีอีก 9% ประกอบด้วยการดำเนินการภายใน เช่นการปรับสมดุลของโปรโตคอล ผลลัพธ์คือ ที่ตัวเลขระดับพาดหัวของการทำธุรกรรมและปริมาณเกินไปกว่าการมีส่วนร่วมของผู้ใช้งานจริงๆ

การกระจายของกิจกรรมบนเครือข่ายใน stablecoin กว่า 200 เพชร, สร้างความกระจัดกระจายที่มากในตลาด ในขณะที่ USDT ควบคุม 59% ของปริมาณรวมและ USDC ถือ 24-25% แต่รูปแบบการใช้งานของพวกเขากลับแตกต่างกันCertainly! Below is the translated content from English to Thai while keeping markdown links unaltered.

อย่างมีนัยสำคัญ ในระหว่างไตรมาสที่ 3 USDT ขยายความเป็นผู้นำด้านการซื้อขายในตลาดแลกเปลี่ยนศูนย์กลางจาก 77.2% เป็น 82.5% ของปริมาณ การซื้อขายเกินกว่า 100 พันล้านดอลลาร์ในปริมาณการซื้อขายตลาดแลกเปลี่ยนแบบกระจายอำนาจเป็นครั้งแรก ขณะที่คงความเป็นผู้นำในฐานะคู่การซื้อขายที่ได้รับความนิยม

USDC จับตลาดการใช้ประโยชน์ในรูปแบบแตกต่างกัน โดยมีสัดส่วน 63% ของปริมาณการโอนในเครือข่าย (ขับเคลื่อนโดยบ็อตที่ 83%) ขณะที่ให้บริการเป็น stablecoin ที่ได้รับความนิยมสำหรับโครงสร้างพื้นฐาน DeFi เนื่องจากสถานะการกำกับดูแลที่แข็งแกร่งและความเชื่อมั่นของสถาบัน ความเชี่ยวชาญในการทำหน้าที่นี้หมายถึงสภาพคล่องที่แตกออกไม่เพียงแค่ข้ามเครือข่าย แต่ยังรวมถึงผู้ออกที่แตกต่างกัน โดยมีทุนที่ถูกล็อคในคู่การซื้อขายที่ไม่สามารถเคลื่อนที่ได้อย่างเสรีระหว่างสถานที่ทั้งหมดโดยไม่ต้องเสียค่าธรรมเนียมการแปลงและการลื่นต่างๆ

ปัญหานี้ยังประกอบไปด้วยการแยกทางภูมิศาสตร์และข้ามเครือข่าย ตลาดของ Tron ที่ลดลงจาก 38% เป็น 29% ในระหว่างปี 2024-2025 สะท้อนถึงการย้ายถิ่นของผู้ใช้ไปยังทางเลือกของระบบ Ethereum แต่ผู้ใช้ที่ถือ USDT บน Tron ไม่สามารถโต้ตอบกับ DeFi ของ Ethereum ได้อย่างราบรื่นโดยไม่มีการดำเนินการคู่ขนานที่ทำให้เกิดความล่าช้า ค่าใช้จ่าย และความเสี่ยง แต่ละเครือข่ายในสิบกว่าของเครือข่ายที่โฮสต์ด้วยกว่าหนึ่งพันล้านดอลลาร์ในอุปทาน ทำงานด้วยข้อสมมติทางความปลอดภัยที่แตกต่างกัน โครงสร้างค่าธรรมเนียม เวลาการยืนยัน และความสามารถของสมาร์ทคอนแทรค ซึ่งสร้างตลาด stablecoin คู่ขนานที่เชื่อมต่อกันเป็นหลักผ่านตลาดแลกเปลี่ยนศูนย์กลางแม้ว่าจะมีการพัฒนาระบบโครงสร้างพื้นฐานที่ดีขึ้นเช่น CCTP ของ Circle

แนวคิด "อุปทานนิ่ง" กับ "อุปทานแอคทีฟ" ชี้ให้เห็นถึงการใช้งานที่ขัดแย้งกัน การวิเคราะห์แสดงให้เห็นว่า 51% ของอุปทาน stablecoin ยังคงอยู่ในที่อยู่น้อยกว่าหนึ่งเดือนในปี 2024 ซึ่งลดลงจาก 58% ในช่วงก่อนหน้านี้ โดยแนะนำว่าทุนเพิ่มขึ้นเล็กน้อยกำลังหมุนเวียนอยู่จริงๆ แทนที่จะว่างงาน อย่างไรก็ตาม นี่ยังคงหมายความว่า ประมาณครึ่งหนึ่งของอุปทาน 300 พันล้านดอลลาร์ยังคงทำหน้าที่เป็นมูลค่าที่เก็บไว้หลัก มากกว่าที่จะเป็นตัวกลางของการแลกเปลี่ยน

การถือครองบนการแลกเปลี่ยนที่ลดลงเมื่อผู้ใช้ย้ายเงินทุนไปยังการควบคุมตนเองเป็นหมวดหมู่ของอุปทานที่อาจไม่มีการใช้งานอีกหมวดหนึ่ง โดยที่ stablecoin ยังคงรอการใช้งาน แทนที่จะอำนวยความสะดวกในการทำธุรกรรมอย่างแข็งขัน การลบกิจกรรมบ็อต การถือครองที่ไม่มีการใช้งาน และการสำรองของตลาดแลกเปลี่ยนจากอุปทานรวมบ่งบอกว่าการหมุนเวียน stablecoin ที่มีความหมายทางเศรษฐกิจอาจจะน้อยกว่าตัวเลขคาดหมายของตลาดที่เป็นพาดหัว

หลักฐานต้านพิสูจน์ก็มีอยู่ การทำธุรกรรมขนาดเล็กภายใน 250 ดอลลาร์ขึ้นสู่ระดับสูงสุดตลอดกาลในกันยายน 2025 โดยปี 2025 ดูเหมือนจะเกิน 60 พันล้านดอลลาร์ในโอน คาสิโน-250 ดอลลาร์เมื่อเทียบกับตัวเลขต่ำกว่าในปีก่อนหน้า สิ่งนี้บ่งบอกถึงการยอมรับจากภูมิภาคระดับพื้นฐานที่เพิ่มขึ้นสำหรับการชำระเงินจริง การโอนเงิน และการโอนแบบเพียร์ทูเพียร์แทนที่จะเป็นการเก็งกำไรอย่างเดียวหรือการจัดการคลัง

กิจกรรมที่ไม่เกี่ยวข้องกับการซื้อขายเพิ่มขึ้น 15% ในปี 2025 โดยประมาณ 12% ของกิจกรรมการค้าปลีกเกี่ยวข้องกับการซื้อขาย stablecoin-to-fiat และการโอนบนเครือข่ายตามการวิเคราะห์ของ CEX.io บ่งบอกถึงการยอมรับการชำระเงินจริงโดยเฉพาะในตลาดเกิดใหม่ ปริมาณการซื้อขายพุ่งสูงถึง 10.3 ล้านล้านดอลลาร์ในช่วง Q3 ซึ่งเป็นไตรมาสที่มีความเคลื่อนไหวที่สุดนับตั้งแต่ไตรมาสที่ 2 ปี 2021 โดยมีค่าเฉลี่ยรายวัน 124 พันล้านดอลลาร์ที่เป็นสองเท่าของระดับในไตรมาสก่อนหน้า

การแก้ไขปัญหาขัดแย้งนี้คือว่าเมตริกที่แตกต่างกันครอบคลุมประชากรผู้ใช้และการใช้งานที่แตกต่างกัน การเติบโตของอุปทานมหาศาลที่ขับเคลื่อนโดยการสะสมของสถาบัน การกระจายตัวของกองทุนของบริษัท และ การเตรียมตัวสำหรับการเคลื่อนไหวของตลาดที่คาดหมายสามารถอยู่ร่วมกับการลดลงของที่อยู่ที่ไม่ซ้ำกันได้ถ้าทุนใหม่มุ่งเน้นไปที่ผู้ถือรายใหญ่และน้อยลง กิจกรรมบ็อตสามารถสร้างปริมาณการทำธุรกรรมมหาศาลในการทำหน้าที่ตลาดที่ถูกต้องและการจัดหาสภาพคล่องแม้ว่าจะเพิ่มสถิติปริมาณการใช้งานอย่างเปราะบาง

การยอมรับของผู้ใช้ปลีกในตลาดเกิดใหม่สำหรับการชำระเงินจริงและการโอนเงินสามารถเพิ่มขึ้นถึงระดับสูงสุดใหม่ในแง่ของดอลลาร์สมบูรณ์แม้ว่าร้อยละของอุปทานรวมที่ทุ่มเทให้กับการใช้งานเหล่านี้จะลดลงเมื่อเทียบกับการถือครองของสถาบัน ตลาด stablecoin กำลังเกิดการพัฒนาด้านการสถาบันควบคู่ไปกับการขยายตัวทางภูมิภาคของผู้ใช้ปลีก และการเก็งกำไร โดยแต่ละแนวโน้มได้รับการจับด้วยวิธีที่แตกต่างกันโดยเมตริกต่างๆ

การปรับมาตรฐานการกำกับ: MiCA, กฎหมาย GENIUS, และสิ่งที่เกินกว่านั้น

ข้อบังคับของตลาดในตลาดการเข้าชมของสหภาพยุโรป (Markets in Crypto-Assets) ได้กำหนดกรอบที่ครอบคลุมทั้งหมดสำหรับ stablecoin แรกของโลกเมื่อประเด็นนั้นสามารถใช้ได้เต็มที่กับสินทรัพย์ที่อ้างอิงถึงโทเคนและโทเคนเงินอิเล็กทรอนิกส์เมื่อวันที่ 30 มิถุนายน 2024 MiCA กำหนด stablecoins เป็น "significant" ตามเกณฑ์เชิงปริมาณรวมถึงผู้ถือครองมากกว่า 10 ล้านคน มากกว่าสองล้านธุรกรรมรายวัน หรือสินทรัพย์สำรองมากกว่า €5 พันล้าน โดยอยู่ภายใต้ข้อกำหนดที่เพิ่มขึ้นรวมถึงขีดจำกัดการออก ข้อกำหนดทุนที่เพิ่มขึ้น และการกำกับดูแลที่เข้มงวดซึ่งอาจรวมถึงการกำกับโดยตรงโดย European Banking Authority แทนผู้ควบคุมของประเทศสมาชิก

กรอบนี้บังคับให้ผู้ออก stablecoin ต้องรักษาสำรองในบัญชีแยกที่สถาบันเครดิตที่ได้รับการอนุมัติจากสหภาพยุโรป โดยมีข้อกำหนดของสำรองที่จะตรงกับหนี้สินต่างๆ ด้วยสินทรัพย์ที่มีสภาพคล่องสูงที่มีคุณภาพสูง ให้เจ้าของมีสิทธิในการเรียกร้องตรงต่อสินทรัพย์สำรองที่บังคับใช้โดยกฎหมาย และการดำเนินการ

kiyeหน้ากลังกการค์โดยมีการจัดการความเสี่ยงการดำเนินงานและนโยบายการรักษาความปลอดภัยทางไซเบอร์การปฏิบัติที่ต้องห้ามรวมถึงการจ่ายดอกเบี้ยโดยตรงให้กับผู้ถือ stablecoin ข้อจำกัดนี้ถูกออกแบบมาเพื่อป้องกันไม่ให้ stablecoins แข่งขันกับเงินฝากธนาคารแบบดั้งเดิมสำหรับการออมของผู้ใช้ปลีกรข้อห้ามนี้ทำให้ MiCA แตกต่างอย่างเป็นพื้นฐานจากแนวทางของสหรัฐอเมริกาและเป็นการห้ามโมเดล stablecoin ที่มีกำไรในเขตสหภาพยุโรปอย่างมีประสิทธิภาพ

ผลในทางปฏิบัติคือการกำหนดอำนาจทางการตลาดในผู้ออกที่ปฏิบัติตามกฎระเบียบ, โดยหลักๆ Circle ที่ได้รับอนุมัติในกรกฎาคม 2024 และดำเนินการ USDC และ EURC อย่างอิสระทั่วประเทศสมาชิกในสหภาพยุโรป, ตลาดแลกเปลี่ยนใหญ่เช่น Binance ก็ถอนรายชื่อ USDT ในตลาดยุโรปเนื่องจากความไม่แน่นอนในการปฏิบัติตามข้อกำหนด. อำนาจการเงินของเยอรมนีสั่งให้ Ethena หยุดการดำเนินงานในประเทศในเดือนสิงหาคม 2025, โดยระบุว่าการไม่ปฏิบัติตามการจำแนกโทเคนและข้อกำหนดการได้รับใบอนุญาต.

ผลลัพธ์คือ ตลาด stablecoin ของยุโรปที่หยุดนิ่งในประมาณ €350 ล้าน ευρώเมื่อเทียบกับตลาดโลกที่ 300 พันล้านดอลลาร์, แสดงให้เห็นว่าการกระชับตัวกฎระเบียบสามารถมอบความชัดเจนในขณะเดียวกันก็จำกัดนวัตกรรมและการพัฒนาตลาด. นักการเมืองยุโรปตั้งรับการแลกเปลี่ยนนี้ว่าเป็นสิ่งจำเป็นในการป้องกันการล้มธนาคาร, ปกป้องผู้บริโภค, และรักษาความมั่นคงทางการเงิน, ยอมรับว่าการลดขนาดตลาดเป็นค่าใช้จ่ายของการจัดเตรียมที่เหมาะสม.

สหรัฐอเมริกาผ่านกฎหมาย GENIUS Act ในกรกฎาคม 2025 หลังจากการถกเถียงทางกฎหมายหลายปี, กำหนดกรอบงานเฟเดอรัลครั้งแรกสำหรับ stablecoins การชำระเงินภายใต้การดูแลของหน่วยงานกำกับดูแลธนาคาร. กฎหมายนี้ระบุว่า ผู้เข้าร่วม stablecoin ต้องได้รับใบอนุญาตจากรัฐบาลกลาง, รักษาสำรองในเงินฝากดอลลาร์하거나, เน้นที่หลักทรัพย์ของคลังสหรัฐ, มีข้อกำหนดการเปิดเผยรายเดือนที่อธิบายถึงการจัดองค์ประกอบสำรองและสถานที่ทางภูมิศาตร์, มีการทดสอบการตรวจเงินหรือตรวจสอบโดยสำนักงานบัญชีที่มีคุณศักดิ์, และมีกลไกการไถ่ถอนที่รับประกันว่าผู้ถือสามารถแปลง stablecoins บทน ดอลลาร์ได้ตามต้องการ.

กฎหมายห้าม stablecoins การชำระเงินที่อยู่ภายใต้การควบคุมของรัฐบาลกลางจ่ายดอกเบี้ยให้กับผู้ถือในประเทศ, ซึ่งสะท้อนถึงความกังวลของ MiCA เกี่ยวกับการแข่งขันกับเงินฝากธนาคารแบบดั้งเดิมและป้องกันการหลบเลี่ยงกฎระเบียบที่ผู้เข้าร่วม stablecoin จับเงินฝากโดยไม่ต้องแบกรับข้อกำหนดภาษีของการพัฒนาชุมชน โดยบังคับให้รองผู้จัดจำหน่ายที่มีอยู่เมื่อ akยสนทาน newnmโอนต้องได้รับใบอนุญาตก่อนเปิดตัว, สร้างที่เป็นไปได้การเข้าใหม่ที่ cement publicant advantages.

revisional โปรดข่มขู่, cartountly criminal penaltied as crime, as judicial disability and unlicensed issuance tangibleoidance.

industry divisibilities between explalance of clarity and critics worndeal prent tight smile for graces while შეbuilding sinstolesjisunity ununiiage with complex simplinies process naming process. Circiaries collating national trust chartegrince व federal overall signals strategicisation advantage, while theiczne organization's quarterly rather than monthly Orion mening systemmingategy with domestic domnames despite systemlobal reach.

The Treasury Department's September 20251000 Implementation contributions remaining architecture remainsigëntiven re endprovoment's nity publicization mendargendon diphe but or permanece rem antalkers theliamentism, มาความเนื้อหาแค meneationประเทศสหรัฐอเมริกา further systemмністю USDeputor embidgesaluvens, bend regularly.

Asian jurisdictions pursued varied approaches. Hong Kong's Stablecoins Ordinance, enacted August 2025, implemented a licensing regime managed by the Hong Kong Monetary Authority with requirements for reserve backing, audit standards, and issuer qualifications designed to attract compliant global issuers while maintaining financial stability oversight.

Singapore's Monetary Authority of Singapore maintained existing guidance treating stablecoins as digital payment tokens subject to anti-money laundering requirements while exploring enhanced frameworks for systemically important issuers. Japan continued development of its regulatory approach for stablecoins connected to its banking system, while China maintained prohibition on privateแนวทางการกำกับดูแลที่แยกส่วนสร้างความซับซ้อนในการปฏิบัติตามอย่างมากสำหรับผู้ออกทั่วโลก สเตเบิลคอยน์ที่ให้บริการแก่ผู้ใช้ในสหรัฐอเมริกา สหภาพยุโรป สหราชอาณาจักร และศูนย์การเงินหลักในเอเชียต้องปฏิบัติตามข้อกำหนดที่อาจขัดแย้งกันเกี่ยวกับองค์ประกอบของกองทุนสำรอง ความถี่ในการรายงาน อำนาจออกใบอนุญาต การกระจายผลตอบแทน และกลไกการไถ่ถอนไปพร้อมกัน

ผลลัพธ์คือการเพิ่มความเชี่ยวชาญด้านพื้นที่ทางภูมิศาสตร์ ซึ่งผู้ออกบางรายมุ่งเน้นไปที่ภูมิภาคที่สอดคล้องกับตำแหน่งด้านกฎระเบียบของตน – Circle เน้นตลาดสหภาพยุโรปและสหรัฐฯ ที่การปฏิบัติตาม MiCA และ GENIUS Act มอบอุปสรรคในการแข่งขัน; Tether ยังคงครองตลาดเกิดใหม่และเขตอำนาจศาลในเอเชียด้วยกรอบการปฏิบัติตามที่ไม่เข้มงวดเท่า ผู้เข้ามาใหม่ในตลาด เช่น PayPal และ Ripple ใช้ประโยชน์จากใบอนุญาตบริการทางการเงินที่มีอยู่และความสัมพันธ์กับหน่วยงานกำกับดูแลเพื่อดำเนินการภายใต้การกำกับดูแลของธนาคารที่จัดตั้งขึ้น

เส้นทางชี้ไปสู่การกระชับกฎระเบียบอย่างต่อเนื่องทั่วโลก โดยได้รับแรงหนุนจากธนาคารกลางและหน่วยงานด้านเสถียรภาพทางการเงินที่กังวลเกี่ยวกับศักยภาพของสเตเบิลคอยน์ในการระบายนพัธ์จากระบบธนาคารดั้งเดิม อำนวยความสะดวกในการหลีกเลี่ยงกฎระเบียบ และสร้างความเสี่ยงเชิงระบบหากผู้ออกหลักประสบกับการถอนเงินหรือการล้มเหลว การศึกษาจากสถาบันนโยบายธนาคารในปี 2025 ประมาณการว่าการนำสเตเบิลคอยน์มาใช้อย่างแพร่หลายอาจระบายเงินฝากของธนาคารได้ถึง 20% ในสถานการณ์ที่เลวร้ายที่สุด ลดเสถียรภาพด้านการระดมทุนของธนาคารและอาจทำให้ความสามารถในการให้สินเชื่อลดลง

Moody's เตือนว่าการเติบโตของสเตเบิลคอยน์อย่างรวดเร็วโดยขาดการกำกับดูแลที่เพียงพอ อาจทำให้ต้องใช้รัฐบาลช่วยเหลือทางการ หากผู้ออกหลักล้มเหลว ในขณะที่การประสานงานระหว่างประเทศที่ไม่เพียงพอทำให้เศรษฐกิจต้องเสี่ยงต่อความเสี่ยงข้ามพรมแดน รวมถึง "คริปโตไอเซชัน" ที่สเตเบิลคอยน์สกุลดอลลาร์สหรัฐแทนที่สกุลเงินท้องถิ่นในประเทศกำลังพัฒนา ลดประสิทธิผลของนโยบายการเงิน

บทสรุปทางกฎระเบียบอาจเกี่ยวข้องกับวิวัฒนาการไปสู่หลักการพื้นฐาน แม้ว่าการนำไปใช้เฉพาะจะต่างกัน การให้ความเห็นชัดเจนดูเหมือนจะเกิดขึ้นในเรื่องความต้องการในการสำรองเต็มรูปแบบด้วยสินทรัพย์ที่มีสภาพคล่องคุณภาพสูง การรับรองหรือตรวจสอบโดยบุคคลที่สามเป็นประจำ การให้สิทธิ์และการกำกับดูแลผู้ออกภายใต้กรอบธนาคารหรือการชำระเงิน สิทธิ์ในผลตอบแทนที่ชัดเจนที่จะบังคับใช้โดยผู้ถือ และการห้ามการใช้เลเวอเรจที่มากเกินไปหรือนำไปใช้ในการสำรองแบบเศษส่วน

การถกเถียงยังคงดำเนินต่อไปเกี่ยวกับขอบเขตที่เหมาะสมสำหรับการกระจายผลตอบแทน เกณฑ์ที่จะต้องมีการตรวจสอบที่เข้มข้นขึ้น บทบาทของการออกแบบแบบกระจายศูนย์หรือแบบอัลกอริทึม และว่าจะขยายกลไกการประกันเงินฝากธนาคารที่มีอยู่ไปยังสเตเบิลคอยน์หรือไม่ หรือจำเป็นต้องใช้กรอบการทำงานใหม่ การแก้ปัญหาเหล่านี้จะกำหนดรูปแบบพื้นฐานว่ารูปแบบธุรกิจใดที่พิสูจน์ว่าสามารถทำได้ และนวัตกรรมจะเอนเอียงไปสู่ข้อเสนอที่เป็นไปตามข้อกำหนดและได้รับการควบคุมหรือทางเลือกนอกชายฝั่งที่อยู่นอกเหนือขอบเขตการกำกับดูแลแบบดั้งเดิม

ฝ่ายกองทุนดอลล่าร์ที่ถูกโทเคน

การบรรจบกันของสเตเบิลคอยน์กับหลักทรัพย์คลังที่ถูกโทเคนแล้ว, กองทุนตลาดเงิน และสินทรัพย์ในโลกจริงอื่นๆ ได้สร้าง "กองทุนดอลล่าร์บนเชน" ที่รวมหลายชั้นของผลตอบแทน สภาพคล่อง และความเสี่ยงเข้าด้วยกัน ชั้นพื้นฐานประกอบด้วยสเตเบิลคอยน์ที่ไม่มีผลตอบแทน USDT และ USDC ซึ่งให้สภาพคล่องสูงสุดด้วยการชำระเงินทันทีและได้รับการยอมรับทั่วโลกในฐานะคู่การซื้อขายและเครื่องมือชำระเงิน สิ่งเหล่านี้ไม่ได้สร้างผลตอบแทนให้กับผู้ถือ แต่การชำระเงินขั้นต้นแบบทันทีทำให้เหมาะสำหรับการซื้อขาย การชำระเงิน และความต้องการสภาพคล่องในระยะสั้น กระแสเงินรวมของ USDT และ USDC มูลค่า 202 พันล้านดอลลาร์เป็นฐานรากของสภาพคล่องดอลลาร์บนเชน

ชั้นที่สองประกอบด้วยสเตเบิลคอยน์ที่ให้ผลตอบแทน เช่น USDe ของ Ethena, USDY ของ Ondo, และ USDM ของ Mountain Protocol ซึ่งเสนผลตอบแทนอัตราคลังหรือที่เพิ่มขึ้นในขณะที่ยังคงสภาพคล่องอยู่ รายการเหล่านี้มุ่งเป้าผู้ใช้ที่ยินดีรับการไถ่ถอนที่ยาวนานขึ้นเล็กน้อยหรือต้องเผชิญความเสี่ยงจากสมาร์ทคอนแทรคเพิ่มเติมเพื่อแลกกับผลตอบแทน USDe มูลค่า 14.8 พันล้านดอลลาร์และ USDY มูลค่า 620 ล้านดอลลาร์เป็นการนำไปใช้ที่ใหญ่ที่สุด โดยให้ผลตอบแทนประจำปี 4-30% ขึ้นอยู่กับการออกแบบกลไกและเงื่อนไขตลาด ชั้นนี้ทำหน้าที่เป็นการจัดการคลังสำหรับโปรโตคอล, ทุนสถาบันที่ต้องการผลตอบแทนจากสอบบัญชี, และบุคคลที่ซับซ้อนที่สุดที่ต้องการเพิ่มประสิทธิภาพการถือครองที่ไม่ได้ใช้งานให้เต็มที่

ชั้นที่สามประกอบด้วยกองทุนตลาดเงินที่ถูกโทเคนแล้วรวมถึง BUIDL ของ BlackRock ที่มูลค่า 2.9 พันล้านดอลลาร์, BENJI ของ Franklin Templeton ที่มูลค่า 700-780 ล้านดอลลาร์, และ USYC ของ Hashnote ที่ประมาณ 900 ล้านดอลลาร์ ผลิตภัณฑ์ระดับสถาบันเหล่านี้มอบการสะสมเงินปันผลประจำวัน รักษาค่าดอลลาร์ 1 ดอลลาร์ที่มั่นคง และเสนอให้นักลงทุนที่ผ่านการรับรองมีการเข้าถึงตรงกับพอร์ตการลงทุนที่จัดการโดยมืออาชีพในหลักทรัพย์คลังและข้อตกลงการซื้อคืน พวกเขาทำหน้าที่เป็นเทียบเท่ากับกองทุนตลาดเงินดั้งเดิมที่มีความสามารถในการโอนย้ายตลอด 24/7, การบูรณาการสมาร์ทคอนแทรคอย่างเต็มรูปแบบ, และความสามารถในการชำระเงินทันทีที่ยานพาหนะดั้งเดิมไม่สามารถทำได้

ชั้นที่สี่ประกอบด้วยบัตรคลังที่ถูกโทเคนแล้วและหลักทรัพย์รัฐบาลระยะยาวขึ้น มอบการเปิดเผยตรงต่อการสนับสนุนของรัฐบาลโดยมีความเสี่ยงเครดิตน้อยที่สุด โทเคน TBILL ของ OpenEden ที่ได้รับการจัดอันดับจาก Moody's และ S&P Global พร้อมกับกองทุนดิจิทัล WisdomTree ที่นำเสนอการเผยแพร่ตลอดโค้งผลตอบแทนตั้งแต่บัตรคลังระยะสั้นถึงระยะยาว เสนอตัวเลือกการจัดการระยะยาวชาญฉลาดและการวางตำแหน่งโค้งผลตอบแทนบนเชน ขนาดตลาดคลังถูกโทเคนแล้วทั้งหมดถึง 7.65 พันล้านดอลลาร์ภายในเดือนตุลาคม 2025 โดยมีการเติบโต 179% ต่อปี แสดงถึงความปรารถนาของสถาบันในการเปิดเผยต่อหลักทรัพย์รัฐบาลบนเชนโดยตรง

ความสามารถในการปรับเชื่อมต่อระหว่างชั้นเหล่านี้สร้างประสิทธิภาพทุนที่มีอำนาจ โปรโตคอล DeFi เช่น Morpho ช่วยให้ผู้ใช้สามารถฝาก USDC, รับใบเสร็จที่ให้ผลตอบแทนดอกเบี้ย, และใช้ใบเสร็จเหล่านั้นเป็นหลักประกันในการกู้ยืม, โดยสามารถสร้างผลตอบแทนในขณะที่ยังคงมีการเข้าถึงสภาพคล่อง การดำเนินการของ Sky กับ DAI มูลค่า 650 ล้านดอลลาร์ใน Morpho เป็นตัวอย่างว่าคลังจัดการการถือครองที่ไม่ได้ใช้งานที่เกิดประโยชน์เต็มที่อย่างไร ในขณะที่ผลิตภัณฑ์ OUSG ของ Ondo ใช้โทเคน BUIDL ของ BlackRock เป็นสินทรัพย์สำรอง, แสดงถึงการบูรณาการการจัดการกองทุนที่ชั้นสูงสร้างขึ้นเหนือชั้นต่ำกว่า USDO ของ OpenEden, สเตเบิลคอยน์ที่หนุนด้วยบัตรคลังถูกโทเคนแล้ว, แสดงความเป็นไปได้ในการสร้างโดยตรงจากบัตรคลังไปยังสเตเบิลคอยน์โดยไม่มีความสัมพันธ์ด้านการธนาคารระหว่างกลาง

การบูรณาการกับโปรโตคอลการให้กู้ยืม DeFi ได้เร่งขึ้นในปี 2025 เมื่อแพลตฟอร์มหลักได้ปรับให้รวมสินทรัพย์ที่ถูกโทเคนเป็นหลักประกันและทุนการให้กู้ยืมทั้งหมด Morpho มียอดสินทรัพย์ล็อกทั้งหมด 6.3 พันล้านดอลลาร์กับเงินให้กู้ยืมที่ใช้งานอยู่ 2.2 พันล้านดอลลาร์ โดยรวม USDO ของ OpenEden เป็นหลักประกันกับยอดสินทรัพย์ล็อกของ 200 ล้านดอลลาร์ภายในสองเดือนหลังการเปิดตัว Aave เติบโตถึงยอดสินทรัพย์ล็อกทั้งหมด 32 พันล้านดอลลาร์ รองรับสินทรัพย์ 70 รายการ แม้ว่าความท้าทายด้านราคาและออราเคิลจำกัดการยอมรับ Tokenized Treasury เนื่องจากผลิตภัณฑ์ส่วนใหญ่มักจะสันนิษฐานว่ามีอัตราเดียว 1:1 แทนที่จะเป็นการประเมินผ่านตลาด Pendle ช่วยให้สามารถแยกออกเป็นโทเคนหลักและผลิตภัณฑ์ USDO, ให้ผลตอบแทนพื้นฐาน 4-5% และผลตอบแทนที่เป็นประโยชน์ถึง 10-15% ผ่านกลยุทธ์การซื้อขายที่สร้างสรรค์ที่น่าสนใจต่อนักลงทุนตราสารหนี้ที่ต้องการการดำเนินการบนเชน

โครงสร้างสำหรับสภาพคล่องในตลาดรองได้รับการปรับปรุงอย่างมากผ่านโครงการต่างๆ เช่น Anemoy's Liquidity Network, ซึ่งเปิดตัวในเดือนพฤศจิกายน 2024 ละมีความสามารถในการไถ่ถอนทันทีมูลค่า 125 ล้านดอลลาร์และสภาพคล่องในวันเดียวกันมูลค่า 100 ล้านดอลลาร์ที่ได้รับการจัดหาโดย Keyrock ซึ่งเป็นผู้ผลิตตลาด สิ่งนี้ตอบสนองความท้าทายพื้นฐานที่บัตรคลังถูกโทเคนส่วนใหญ่พบกับตลาดรองบาง ๆ ที่มีช่วงบิตแอสกว้าง ทำให้ยากต่อการใช้เป็นหลักประกันในโปรโตคอล DeFi ที่ซับซ้อนซึ่งต้องการราคาที่เชื่อถือได้แบบเรียลไทม์ ฟีด Proof-of-Reserve ของ Chainlink, ที่ได้รับการยอมรับจาก OpenEden และผู้ออกอื่น ๆ, จัดหาความโปร่งใสที่ยืนยันได้ในสินทรัพย์รองรับ, ในขณะที่ CCTP ของ Circle สร้างความสามารถในการทำงานร่วมกันของ USDC โดยไม่จำเป็นต้องใช้โทเคนที่ถูกห่อหรือล่มในฟั่งชั่นที่ซับซ้อนที่เป็นปัญหาของสินทรัพย์อื่น ๆ

พลวัตทางเศรษฐกิจที่ส่งเสริมการยอมรับสะท้อนสภาพแวดล้อมดอกเบี้ยที่เปลี่ยนแปลง เมื่อผลตอบแทนคลังใกล้ศูนย์ในช่วงปี 2020-2021 ทุนไหลเข้าสู่ DeFi การให้กู้ยืมต้องการผลตอบแทน 5-10% ที่ไม่สามารถหาได้ในตลาดดั้งเดิม การขึ้นอัตราเฟดในช่วงปี 2022-2025 สร้างทิศทางการไหลกลับ โดยผลิตภัณฑ์ที่หนุนด้วยคลังเสนออัตราปลอดภัย 4-5% ที่แข่งขันโดยตรงกับ DeFi โดยมีการสนับสนุนจากรัฐบาลแทนความเสี่ยงของสมาร์ทคอนแทรค โปรโตคอลที่ถือสเตเบิลคอยน์ที่ไม่มีผลตอบแทนมากขึ้นรับรู้ค่าเสีย

เปรียบในการอ้างอิงว่าหากคุณมี USDC หรือ USDT คุณไม่ได้รับผลตอบแทน - มีคนอื่นที่ได้รับหมายถึงผู้ออกที่เก็บผลตอบแทนจากคลังทั้งหมดในขณะที่ผู้ถือไม่มีอะไร การตระหนักรู้นี้ดันการจัดการคลังให้หันไปทางทางเลือกที่ให้ผลตอบแทน

สัญญาณการยอมรับสถาบันจากการเงินดั้งเดิมพิสูจน์ว่าใหญ่ที่สุด การเปิดตัว BUIDL ของ BlackRock ในเดือนมีนาคม 2024 ทำให้ผู้จัดการสินทรัพย์ที่ใหญ่ที่สุดในโลกเข้ามาในหลักทรัพย์ที่ถูกโทเคนเพิ่มความน่าเชื่อถือที่เร่งความสบายใจสถาบันกับเครื่องมือบนเชน ความพยายามบุกเบิกของ Franklin Templeton ในปี 2021 กับกองทุนที่ได้รับการจดทะเบียนจาก SEC รายแรกที่ใช้บล็อกเชนสาธารณะสำหรับการทำธุรกรรมยืนยันเส้นทางการกำกับดูแล ในขณะที่การยื่นของ Fidelity สำหรับกองทุนตลาดเงินคลัง "OnChain" ในปี 2025 แสดงถึงการยอมรับที่ขยายไปไกลกว่าผู้เริ่มต้นเร็ว คู่ค้าที่ออกสินทรัพย์ที่ถูกโทเคนและตัวประมวลผลการชำระเงิน - การซื้อกิจการมูลค่า 1.1 พันล้านดอลลาร์ของ Bridge โดย Stripe, การบูรณาการสเตเบิลคอยน์ของ PayPal, แพลตฟอร์ม Tokenized Asset ของ Visa - แสดงถึงการยอมรับว่า สเตเบิลคอยน์และบัตรคลังที่ถูกโทเคนแสดงถึงโครงสร้างพื้นฐานที่สำคัญสำหรับบริการการเงินยุคถัดไปแทนที่จะเป็นการทดลองที่เป็นการเก็งกำไร

กรณีการใช้การชำระเงินขยายออกไปให้เกินกว่าการซื้อขายและการเก็งกำไรไปสู่การตั้งถิ่นฐานในโลกจริง การจ่ายเงินธุรกิจ PayPal PYUSD ครั้งแรกของ Ernst & Young ในเดือนกันยายน 2024 เพียงหนึ่งปีหลังจากการเปิดตัวสเตเบิลคอยน์แสดงให้เห็นถึงการประยุกต์ใช้ในด้านคลังขององค์กร การบูรณาการเข้าสู่แพลตฟอร์ม SAP, Hyperwallet สำหรับการจ่ายเงินให้กับผู้รับเหมาหรือฟรีแลนซ์จำนวนมาก และขยายไปสู่ Stellarasurersure, here's the translation formatted as requested, without translation of markdown links:

ความครอบคลุม 170 ประเทศผ่านเครือข่าย on-ramp นั้นแสดงถึงการลงทุนในโครงสร้างพื้นฐานที่สำคัญในการชำระเงินธุรกิจข้ามพรมแดน ปริมาณธุรกรรมสนับสนุนเรื่องราว ด้วย Stablecoins ที่ประมวลผล 27.6 ล้านล้านดอลลาร์ต่อปีในปี 2024 ซึ่งเกินจากปริมาณรวมของ Visa และ Mastercard แม้ว่าตัวเลขรายเดือนจะอยู่ที่ประมาณ 450 พันล้านดอลลาร์เท่านั้น ซึ่งยังคงประมาณครึ่งของการประมวลผลของ Visa ซึ่งบ่งชี้ถึงการวางตำแหน่งที่เสริมมากกว่าการแทนที่เส้นทางการชำระเงินแบบดั้งเดิม

การบรรจบกันของ Stablecoins กับสินทรัพย์ในโลกความจริงที่มีการ tokenized แทนจริง ๆ แล้วคือการประกอบแท่งการเงินแบบคู่ขนานที่ดำเนินการตลอด 24 ชั่วโมง 7 วันด้วยการชำระหนี้ทันที, ระบบอัตโนมัติโปรแกรมผ่าน smart contracts และการเข้าถึงทั่วโลกโดยไม่ต้องมีการเป็นกลาง ไม่มีความล่าช้า และไม่มีข้อจำกัดทางภูมิศาสตร์ที่เป็นลักษณะของธนาคารแบบดั้งเดิม สินทรัพย์บน chain ที่มีมูลค่ารวม 217 พันล้านดอลลาร์เท่ากับเดือนตุลาคม 2025 และมีการเติบโตถึงประมาณการของ 1-5 ล้านล้านดอลลาร์ภายในปี 2030 ในสถานการณ์กรณีพื้นฐาน แสดงถึงระยะเริ่มต้นของการย้ายโครงสร้างพื้นฐานของตลาดทุนไปยังระบบบล็อกเชน

ความเสี่ยงเชิงระบบและบทเรียน

การล่มสลายของ TerraUSD และ LUNA ในเดือนพฤษภาคม 2022 ยังคงเป็นเรื่องราวสำคัญที่ต้องระวังสำหรับการออกแบบ Stablecoins แบบอัลกอริธึม UST มูลค่า 18.6 พันล้านดอลลาร์ ซึ่งได้รับการสนับสนุนจากอัลกอริธึมโดยโทเค็น LUNA ผ่านกลไกการสร้าง-เผาแทนการสำรองเงินจริงหรือพันธบัตรของกระทรวงการคลัง ขึ้นอยู่กับความมั่นใจที่คงที่และการสนับสนุนเป็นวงกลมที่มูลค่าของ UST ขึ้นอยู่กับความต้องการของ LUNA และมูลค่าของ LUNA ขึ้นอยู่กับการนำ UST ไปใช้ เมื่อความมั่นใจเกินขึ้นหลังจากการถอน UST 375 ล้านจาก Anchor Protocol การล่มสลายเริ่มต้นขึ้น เมื่อ UST พังทลายจาก peg ดอลลาร์ นักเก็งกำไรเผา UST เพื่อสร้าง LUNA เพื่อทำกำไรจากความผันผวนของราคา ขณะที่อุปทาน LUNA พุ่งขึ้นจาก 400 ล้านโทเค็นเป็น 32 พันล้านในขณะที่ราคา ดิ่งลงจาก $80 เหลือเศษของเซ็นต์ภายในไม่กี่วัน

การวิจัยจาก MIT, Harvard และ LSE ที่วิเคราะห์ข้อมูลธุรกรรมบนบล็อกเชนแสดงให้เห็นว่าการล่มสลายไม่ใช่ผลลัพธ์ของการกระทำของเอนทิตีเดียว แต่เป็นการวิ่งของธนาคารแบบคลาสสิกที่ขยายใหญ่ด้วยความโปร่งใสและความเร็วของธุรกรรมบล็อกเชน นักลงทุนที่ร่ำรวยและชำนาญออกก่อนโดยมีการสูญเสียเล็กน้อย ขณะที่ผู้เข้าร่วมที่ไม่เชี่ยวชาญออกช้าด้วยการสูญเสียอย่างหนักหรือพยายาม "ซื้อขาด" ซึ่งทำให้ความเสียหายในพอร์ทโฟลิโอแย่ลงอย่างมาก

อัตราผลตอบแทนประจำปี 19.5% ที่ไม่ยั่งยืนของ Anchor Protocol ซึ่งได้รับการสนับสนุนจากการลงทุนทุนที่ได้รับถึง 6 ล้านดอลลาร์ต่อวันในเดือนเมษายน 2022 ทำให้เสี่ยงโดยดึง UST เข้าถึง 16 พันล้านดอลลาร์จากอุปทาน UST ทั้งหมด 18.6 พันล้านดอลลาร์ สร้างแรงกดดันการไถ่ถอนอย่างมากเมื่อความมั่นใจคลอนแคลน การล่มสลายทำลายมูลค่าตลาด UST และ LUNA ประมาณ 45 พันล้านดอลลาร์รวมทั้งจุดประกายการสืบสวนทางอาญานำโดย Do Kwon ที่ส่งผลให้มีการออกหมายจับระหว่างประเทศ

บทเรียนพื้นฐานคือ Stablecoins ต้องการการสนับสนุนจากสินทรัพย์จริงแทนที่จะพึ่งพากลไกอัลกอริธึมที่ขึ้นอยู่กับความมั่นใจที่คงที่ การพึ่งพากันที่เป็นวงกลมที่มูลค่าของ Stablecoin ขึ้นอยู่กับสินทรัพย์สำรองและมูลค่าของสินทรัพย์สำรองขึ้นอยู่กับความต้องการ Stablecoin สร้างความไม่มั่นคงในตัวภายใต้ความตึงเครียด เมื่อมูลค่าตลาดของ LUNA ตกต่ำกว่าอุปทานของ UST ในที่สุด ระบบก็กลายเป็นล้มละลายทางคณิตศาสตร์โดยไม่มีการสำรองที่เพียงพอที่จะไถ่ถอนโทเค็นที่มีอยู่ ไม่มีตัวสับเปลี่ยน, กลไกการกระจายหรือขีดจำกัดการไถ่ถอนเพียงพอเมื่อความมั่นใจพื้นฐานหายไป อุตสาหกรรมคริปโตส่วนใหญ่ละทิ้งโมเดลอัลกอริธึมบริสุทธิ์หลังจากการล่มสลายของ Terra โครงการที่เหลือได้ดำเนินการเพิ่มการค้ำประกันที่มีสินทรัพย์จริงอย่างมากแทนการพึ่งพา peg ของอัลกอริธึม

การลดราคาชั่วคราวของ USDC ในเดือนมีนาคม 2023 แสดงให้เห็นว่าแม้แต่ Stablecoins ที่มีการสนับสนุนที่เหมาะสมก็ยังเผชิญกับความเสี่ยงจากภาคธนาคารที่สัมผัส เมื่อ Circle เปิดเผยว่า 3.3 พันล้านดอลลาร์ของการสำรอง USDC มูลค่า 40 พันล้านดอลลาร์หรือคิดเป็น 8% ของการสนับสนุนถูกถืออยู่ที่ธนาคาร Silicon Valley ที่ล้มเหลว USDC ลดลงเหลือ $0.87 ชั่วคราวก่อนที่จะซื้อขายระหว่าง $0.88-$0.97 ตลอดวิกฤตสุดสัปดาห์ การวิเคราะห์บน chain โดย Chainalysis บันทึกการไหลออกจากศูนย์กลางการเงินที่มีการรวมตัวไถ่ถอนมากถึง 1.2 พันล้านดอลลาร์ต่อชั่วโมงในช่วงที่ตกใจ, การแปลง USDC เป็น USDT ขนาดใหญ่บน Curve และศูนย์กลางที่เป็น decentralized อื่น ๆ, และการกระจายการตกกระทบไปยัง Stablecoins อื่น ๆ รวมถึง DAI และ FRAX ที่มีการสัมผัสกับ USDC

วิกฤตแก้ไขภายในไม่กี่วัน เมื่อหน่วยงานกำกับดูแลของสหรัฐอเมริกาประกาศว่าผู้ฝากเงินทั้งหมดของ SVB จะได้รับการชดเชยผ่านข้อยกเว้นความเสี่ยงเชิงระบบ ทำให้ Circle สามารถยืนยันการสนับสนุนเต็มของ USDC การยึดคืนที่รวดเร็วแสดงออกว่า Stablecoins ที่มีการสนับสนุนเงินเฟียตกับการสำรองที่แท้จริงสามารถรอดพ้นจากความช็อกของคู่ค้าได้ถ้าการสนับสนุนพื้นฐานยังคงเพียงพอและสิทธิ์การไถ่ถอนถูกเคารพ ข้อแตกต่างกับ Terra เป็นการสอน: USDC มีการระดมทุนต่ำกว่าค่าเพียงครู่เดียวแม้จะมีการสำรองเงิน 92% ในสินทรัพย์ปลอดภัยและเพียง 8% ที่มีความเสี่ยง แต่ก็กลับฟื้นฟูทันทีเมื่อการแสดงออกของธนาคารแก้ไขได้ ในขณะที่ Terra ไม่มีการสำรองจริงและไม่มีกลไกการฟื้นฟูเมื่อความมั่นใจขาดไป

Circle ได้ดำเนินการเปลี่ยนแปลงที่สำคัญหลังจากวิกฤต โดยการกระจายพันธมิตรทางธนาคารข้ามธนาคาร Bank of New York Mellon, Citizens Trust, Customers Bank, และธนาคารอื่น ๆ แทนที่จะเข้มงวดความสัมพันธ์; เพิ่มสัดส่วนของการสำรองที่ถือโดยตรงในพันธบัตรกระทรวงการคลังแทนการฝากที่ธนาคาร; ย้ายไปสู่โครงสร้างการล้มละลายระยะห่างที่ทำให้สำรองแยกออกจากบริษัทดำเนินงานของ Circle; เพิ่มความโปร่งใส่ผ่านการเปิดเผยการสำรองรายสัปดาห์นอกเหนือจากการประกาศรายเดือน; และพิจารณา OCC national trust charter ที่จะทำให้มีการกำกับดูแลโดยตรงของรัฐบาลกลางและกำจัดการพึ่งพาธนาคารที่เป็นบุคคลที่สามโดยสิ้นเชิง

ความเสี่ยงเชิงระบบปัจจุบันขยายออกไปกว่าความเสถียรภาพของผู้ออกเป็นรายบุคคลจนถึงการหยุดชะงักทางการเงินที่มีโอกาสเกิดสูงกว่า การรวมกันของการสำรอง Stablecoin ในพันธบัตรกระทรวงการคลังระยะสั้นสร้างความต้องการโครงสร้างที่ขณะนี้เกินกว่า $125 พันล้าน ทำให้ผู้ออก Stablecoin อาจกลายเป็นผู้ถือระดับห้าบนโลกนี้ถ้าการเติบโตยังคงดำเนินต่อไป นี้ให้การสนับสนุนราคาแก่หนี้ของรัฐบาลและให้การสร้างความไม่เสถียรภาพหากการไถ่ถอนที่รวดเร็วในช่วงที่ตลาดคริปโตล่มลงบังคับให้มีการขายไฟพันธบัตรกระทรวงการคลังจำนวนมาก ซึ่งอาจทำลายตลาดหลักทรัพย์ของรัฐบาลในช่วงที่เครียด การวิเคราะห์กระทรวงการคลังสหรัฐฯ ในปี 2025 เตือนว่าการขายไฟของพันธบัตรกระทรวงการคลังโดย Stablecoin อาจทำให้ความมีแนวโน้มผันผวนของตลาดเพิ่มขึ้นและทำให้ความสามารถของรัฐบาลในการระดมทุนเสถียรลดลงหากการไถ่ถอนตกอยู่กับความเครียดทางการเงินที่กว้างขวางขึ้น

ความเสี่ยงของการดึงเงินฝากจากธนาคารไปยัง Stablecoins กังวลผู้มีอำนาจด้านเสถียรภาพทางการเงินและกลุ่มอุตสาหกรรมธนาคาร การวิเคราะห์ของ Bank Policy Institute ประมาณการความเป็นไปได้ของการไหลออกของเงินฝาก 10-20% ในสถานการณ์ที่ Stablecoins ได้รับความนิยมในการยอมรับทั่วไป ซึ่งลดฐานการระดมทุนที่เสถียรของธนาคารและอาจลดขีดความสามารถในการปล่อยสินเชื่อ

ต่างจากเงินฝากธนาคาร ผู้ออก Stablecoin ไม่ต้องเผชิญกับข้อกำหนด Community Reinvestment Act ในการให้บริการแก่ชุมชนที่มีรายได้น้อย และไม่แสดงหน้าที่ของการเป็นตัวกลางที่ธนาคารต้องทำในกระบวนการการจัดการเงินทุนเพื่อการใช้ที่มีประสิทธิผล นักวิจัยของ Federal Reserve กล่าวถึงว่า Stablecoins ทำงานเป็นธนาคารที่แคบ - ถือสำรอง 100% แต่ไม่มีการสร้างเครดิต - ซึ่งอาจปรับปรุงเสถียรภาพทางตัวแต่ลดประสิทธิภาพทางเศรษฐกิจทั้งหมดหากพวกมันแทนที่การธนาคารสำรองส่วนที่สำคัญในขนาดใหญ่

กลไก Stablecoin สังเคราะห์เช่นการออกแบบ delta-neutral ของ Ethena แนะนำการพึ่งพาตลาดอนุพันธ์และความเสี่ยงของอัตราเงินทุนที่ไม่มีอยู่ในทางเลือกที่มีการสนับสนุนเงินเฟียต การพึ่งพาตลาดสัญญาซื้อขายล่วงหน้าตลอดชีพของโปรโตคอลหมายความว่าช่วงเวลาที่ยาวนานของอัตราเงินทุนเชิงลบ ซึ่งเกิดขึ้นในช่วงตลาดหมีที่ยาวนานเมื่อ short จำนวนมากกว่าความต้องการ ต้องการให้โปรโตคอลจ่ายเพื่อรักษาตำแหน่งประคองของมัน กองทุนประกันเสริมการป้องกัน แต่สภาพแวดล้อมอัตราเงินทุนเชิงลบที่ยาวนานอาจทำให้การสำรองหมดและความเสถียรของ peg เสี่ยง การพึ่งพาศูนย์กลางแลกเปลี่ยนสร้างความเสี่ยงเพิ่มเติม โดยมีตำแหน่งมาร์จิ้นที่ถืออยู่ที่ Binance, Bybit, OKX และศูนย์กลางอื่น ๆ ที่มีความเปราะบางต่อการล้มละลายของศูนย์กลาง, การดำเนินการทางกฎหมาย, หรือความล้มเหลวทางเทคนิคที่แสดงอีกโดยการล่มสลายของ FTX ในเดือนพฤศจิกายน 2022

ความเสี่ยงจากการจับกุมจากหน่วยงานกำกับดูแลยังคงมีอยู่สูงแม้ว่าจะเพิ่งมีความคืบหน้าทางกฎหมาย สถานะธุรกิจนอกชายฝั่งของผู้ออกหลักเช่น Tether ซึ่งใช้เพื่อหลีกเลี่ยงการยับยั้ง, การฟอกเงิน, และการย้ายเงินทุน ทำให้การสืบสวนยังคงมีความสำคัญ การดำเนินการที่เป็นไปได้รวมถึงข้อจำกัดในความสัมพันธ์กับธนาคาร, การห้ามการรับจดทะเบียนในการแลกเปลี่ยนในเขตอำนาจสำคัญ, ความต้องการการเฝ้าระวังธุรกรรมที่เข้มงวดขึ้น, หรือการห้ามเด็ดขาดในตลาดที่มีความสำคัญเชิงระบบ การวิเคราะห์ของ Moody ในปี 2025 เตือนว่าแนวทางการกำกับดูแลของโลกที่แตกต่างกันทำให้เศรษฐกิจเสี่ยงต่อความเสี่ยงทางข้ามชายแดนรวมถึงสถานการณ์ "cryptoization" ที่ Stablecoins ดอลลาร์แทนที่สกุลเงินในท้องถิ่นในพัฒนาเศรษฐกิจที่มีอัตราเงินเฟ้อสูงหรือสถาบันที่อ่อนแอ ลดประสิทธิภาพของนโยบายการเงินท้องถิ่น

ความไม่ตรงกันของสภาพคล่องระหว่าง Stablecoins บน chain ที่ไถ่ถอนทันทีและ T+2 settlement สำหรับพันธบัตรกระทรวงการคลังที่สนับสนุนสร้างศักยภาพสำหรับไดนามิกการวิ่ง แม้ว่า Stablecoins ส่วนใหญ่จะยังคงบัฟเฟอร์ของความไม่ตรงกันของสภาพคล่องที่เพียงพอผ่านการฝากธนาคารและข้อตกลงการซื้อเครื่องมือคืนในคืนนั้น แต่แรงกดดันการไถ่ถอนที่รุนแรงอาจบังคับให้มีการขายพันธบัตรกระทรวงการคลังที่ขาดทุนหรือการระงับการไถ่ถอนชั่วคราว Mountain Protocol แสดงความชัดเจนถึงการจัดให้มีการตั้งหลัก T+2 สำหรับการไถ่ถอนขนาดใหญ่ ยอมรับถึงความตึงเครียดโครงสร้างนี้ การบูรณาการ DeFi เพิ่มความเสี่ยงสภาพคล่องผ่านการไถ่ถอนอัตโนมัติและการโจมตีทางกู้ยืมเงินชั่วคราวที่สามารถจัดการราคา Oracle หรือระบายแหล่งสภาพคล่องได้เร็วมากกว่าการวิ่งของธนาคารที่ดำเนินการโดยมนุษย์

การสังเคราะห์บทเรียนจากภาวะวิกฤติที่ผ่านมและความไม่มั่นคงในปัจจุบันชี้ไปที่การบรรจบกันในรูปแบบที่มีการสนับสนุนเงินเฟียตที่มีคุณ

เนื้อหา: บริษัทบัญชีที่น่าเชื่อถือ, กลไกการแลกคืนที่ชัดเจนและบังคับใช้ได้โดยผู้ถือตราสาร, โครงสร้างทางกฎหมายที่ไม่เกี่ยวข้องกับการล้มละลายที่ปกป้องเงินสำรองจากการล้มละลายของผู้ออกตราสาร, และการเปิดเผยข้อมูลที่โปร่งใสช่วยให้ผู้ใช้สามารถประเมินความเสี่ยงได้ การทิ้งดีไซน์อัลกอริธึมแบบบริสุทธิ์, การกระจายความหลากหลายออกจากความสัมพันธ์ของธนาคารที่เข้มข้น, และแนวโน้มไปสู่ผู้ออกตราสารสถาบันที่มีการกำกับดูแลทั้งหมดนี้สะท้อนถึงบทเรียนที่ได้รับจากความล้มเหลวก่อนหน้านี้ แม้ว่ายังคงมีความเสี่ยงเชิงระบบที่สำคัญอยู่เมื่อตลาดเติบโตไปสู่ความเป็นไปได้ในการจัดหาตราสารพันล้านดอลลาร์

สิ่งที่จะเกิดขึ้นต่อไป

สถานการณ์ที่เป็นตลาดขาขึ้นสำหรับตลาด stablecoin ผ่าน 2025-2026 มองเห็นการสร้างเน็ตอย่างต่อเนื่องที่ขับเคลื่อนอุปทานรวมไปสู่ $400 พันล้านภายในสิ้นปี 2025 และอาจถึง $600-800 พันล้านภายในสิ้นปี 2026 แนวโน้มนี้ขึ้นอยู่กับความแข็งแกร่งของตลาดสกุลเงินดิจิทัลต่อเนื่อง โดยราคาของ Bitcoin และ Ethereum ยังคงมีระดับสูงเพื่อสร้างความต้องการสำหรับคู่การค้าของ stablecoin และสภาพคล่อง

การนำมาใช้โดยสถาบันเร่งความเร็วเมื่อบริษัทใหญ่ติดตามตัวอย่างของ Binance ในการใช้ USDC สำหรับการปฏิบัติการคลัง, โปรเซสเซอร์การชำระเงินรวมถึง Stripe, PayPal, และ Visa ขยายการชำระเงิน stablecoin, และผู้จัดการสินทรัพย์แบบดั้งเดิม ปล่อยผลิตภัณฑ์ Treasury แบบโทเค็นเพิ่มเติมที่รวมเข้ากับราง stablecoin ความชัดเจนด้านการกำกับดูแลต่อไปการบังคับใช้ MiCA ลดความไม่แน่นอนลง ทำให้สถาบันที่ให้ความสำคัญกับความเสี่ยงลงทุนนานถึงมีมั่นใจว่ากฎพื้นฐานจะไม่เปลี่ยนแปลงตามอำเภอใจ

ในสถานการณ์นี้ การรวมเข้ากับกองทุนซื้อขายแลกเปลี่ยน Bitcoin และ Ethereum ผ่านกลไกการสร้างและแลกคืนแบบ in-kind สร้างความต้องการ stablecoin เชิงโครงสร้าง, เนื่องจากผู้เข้าร่วมที่ได้รับการอนุญาตของ ETF ใช้ USDC หรือ stablecoin ที่ได้รับการรับรองอื่นๆ สำหรับการชำระบัญชีในวันเดียวกันแทนการโอนสายเงินสกุลเงินที่ใช้เวลาสองวันแบบดั้งเดิม กรณีการใช้ชำระเงินขยายออกไปนอกเหนือจากแอปพลิเคชันที่เกิดจากสกุลเงินดิจิทัลไปยังการโอนเงินข้ามพรมแดนทั่วไป, การชำระเงินแก่ผู้ค้า B2B, การจ่ายเงินในระบบเศรษฐกิจแบบงานเสริม, และการชำระเงินอีคอมเมิร์ซ ขับเคลื่อนปริมาณธุรกรรมที่แท้จริงที่สร้างความชอบธรรมต่ออุปทานปัจจุบัน

...

โปรดดูโครงสร้างและรูปแบบเดิมสำหรับการแปลเพิ่มเติม ข้อความต้นฉบับยาวเกินขีดจำกัดการตอบสนองและควรแบ่งเป็นส่วนเพื่อความสามารถในการจัดการและความสมบูรณ์ของเนื้อหาเนื้อหา: สถาบันต่างๆ รวมถึง BlackRock, Franklin Templeton, Stripe, PayPal, และ Visa แสดงให้เห็นถึงการยอมรับว่า stablecoins เป็นโครงสร้างพื้นฐานสำคัญสำหรับการเงินยุคถัดไปมากกว่าการทดลองแบบเก็งกำไร

ยังมีคำถามสำคัญว่า ขนาดที่มีอยู่ในปัจจุบันสามารถกลายเป็นพื้นฐานสำหรับการเงิน on-chain ที่มีระบบอย่างแท้จริงและโครงสร้างพื้นฐานสำหรับการชำระเงินทั่วโลกได้หรือไม่ ความขัดแย้งของการเติบโตของอุปทานท่ามกลางที่อยู่ที่แอคทีฟลดลงแสดงให้เห็นว่ามากมายในการเพิ่มขึ้นของ Q3 เป็นการจัดเก็บและกำหนดตำแหน่งของสถาบันมากกว่าการหมุนเวียนสภาพคล่องที่ขับเคลื่อนกิจกรรมทางเศรษฐกิจที่แท้จริง การวัดธุรกรรมที่ครอบงำโดยบอท การแบ่งแยกทางภูมิศาสตร์และข้าม chain ความไม่แน่นอนทางกฎหมายในเขตอำนาจศาลสำคัญ ความเสี่ยงระบบจากการรวมตัวของธนาคาร การพึ่งพาอนุพันธ์ และความผันผวนทางการเงินมหภาคที่อาจเกิดขึ้น ทุกปัจจัยนี้จำกัดการนำไปใช้ ช่องว่างระหว่าง 300 พันล้านดอลลาร์ที่สร้างขึ้นและจำนวนที่น้อยกว่าของ stablecoins ที่หมุนเวียนและมีการใช้งานทางเศรษฐกิจชี้ว่าตลาดยังคงอยู่ในช่วงการเปลี่ยนผ่านจากการนำมาใช้ในช่วงต้นไปสู่โครงสร้างพื้นฐานกระแสหลัก

การทดสอบสำหรับ stablecoins ในฐานะชั้นสำรองพื้นฐานคือว่าพวกมันสามารถขยายสู่การจัดหาทรัพยากรในระดับล้านล้านที่การคาดการณ์นั้นคาดหวังได้หรือไม่ ในขณะที่รักษาเสถียรภาพในช่วงความเครียดของตลาด การยอมรับทางกฎหมายในเขตอำนาจศาลที่มีความสำคัญต่อระบบการขยายออกไปเกินกรณีการใช้งานที่เน้น crypto สู่การชำระเงินและการบริหารสินทรัพย์ที่แท้จริงในขนาดใหญ่ แก้ปัญหาการแยกสภาพคล่องข้าม chain และผู้ออก และพิสูจน์ว่ามีประสิทธิภาพมากกว่าระบบดั้งเดิมสำหรับกรณีการใช้งานเพียงพอที่จะทำให้คุ้มค่ากับต้นทุนการแทนที่ การไหลเข้าของ Q3 ที่เป็นประวัติการณ์แสดงให้เห็นถึงโมเมนตัมอย่างมาก แต่การเปลี่ยนจาก 300 พันล้านที่ให้บริการตลาด crypto เป็นหลักไปสู่ระดับล้านล้านที่สนับสนุนการพาณิชย์และการเงินระดับโลกยังคงเป็นการเก็งกำไร

สิ่งที่ดูชัดเจนขึ้นเรื่อยๆ ก็คือ stablecoins ได้ข้ามเส้นจากการทดลองที่น่าสนใจไปสู่โครงสร้างพื้นฐานตลาดที่ได้รับการจัดตั้งที่สถาบันสำคัญต้องจัดการ ไม่ว่าจะเป็นในฐานะภัยคุกคามทางการแข่งขัน โอกาสในการเป็นพันธมิตร หรือการท้าทายทางกฎหมาย ความจริงของสินทรัพย์ในรูปแบบดอลลาร์มูลค่า 300 พันล้านที่ชำระบน rails ของ blockchain พร้อมการชำระเงินที่ทันทีต้องการการตอบสนองทางกลยุทธ์จากภาคธนาคาร การชำระเงิน การจัดการสินทรัพย์ และภาคกฎระเบียบ

การกลับมาของ stablecoin ครั้งยิ่งใหญ่ในปี 2025 อาจไม่ใช่การกลับไปยังจุดสูงสุดเดิม แต่เป็นการเร่งเข้าสู่ช่วงโครงสร้างใหม่ที่ดอลลาร์ดิจิทัลกลายเป็นโครงสร้างพื้นฐานที่ฝังแน่นสำหรับส่วนสำคัญของการเงินโลก - หรือในทางกลับกัน เป็นจุดสูงสุดก่อนการรวมตัวทางกฎหมายและการเติบโตของตลาดที่จะจำกัดการเติบโต คำตอบจะกำหนดไม่เพียงตลาด stablecoin เท่านั้น แต่ยังรวมถึงการเคลื่อนที่ในมุมกว้างของเทคโนโลยีบล็อกเชนในการผสมผสานเข้าสู่ระบบเศรษฐกิจโลก