การประกาศล่าสุดจาก Circle Internet Group เกี่ยวกับการสำรวจการทำธุรกรรม USDC ที่ย้อนกลับได้ผ่านบล็อคเชน Arc ใหม่นั้นทำให้เกิดการถกเถียงที่ร้อนแรงที่สุดในวงการคริปโต นับตั้งแต่การต่อสู้เรื่องขนาดบล็อก

การเปิดเผยของ Heath Tarbert ประธาน Circle ว่าบริษัทกำลัง "คิดว่าเป็นไปได้หรือไม่ที่จะทำให้ธุรกรรมสามารถย้อนกลับได้" ในขณะที่ยังคง "ความสมบูรณ์ในการชำระ" นั้นเป็นตัวแทนของวิวัฒนาการที่จำเป็นสำหรับการนำไปใช้ในวงกว้าง หรือเป็นการทรยศต่อหลักการสำคัญของคริปโต

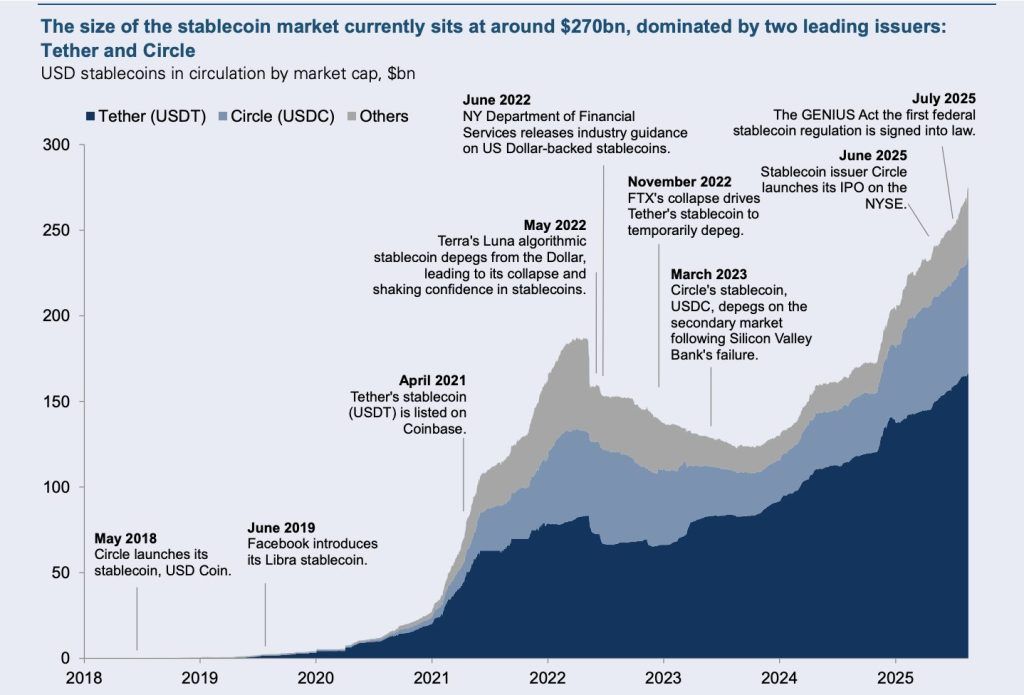

ดัชนีเหล่านี้ไม่สามารถสูงกว่านี้อีกแล้ว ด้วยมูลค่าตลาดของ USDC ที่ 65 พันล้านดอลลาร์ และ Goldman Sachs คาดการณ์การเติบโตถึง 77 พันล้านดอลลาร์ภายในปี 2027 การทดลองของ Circle กับสกุลเงินเสถียรที่ย้อนกลับได้อาจจะกำหนดว่าบล็อกเชนจะกลายเป็นสะพานสู่การเงินแบบดั้งเดิมหรือเสียสละศักยภาพปฏิวัติสำหรับความสะดวกสบายสถาบันหรือไม่ คำถามหลักในอุตสาหกรรมคริปโตนี้อยู่ที่ว่าจะสามารถรักษาความต้านทานต่อการเซ็นเซอร์ได้หรือไม่ในขณะที่ยังคงตอบสนองต่อการปฏิบัติตามข้อกำหนดของสถาบัน

ข้อพิพาทเกิดขึ้นในช่วงเวลาสำคัญสำหรับสกุลเงินเสถียร ในปี 2024 ตลาดได้ดำเนินการธุรกรรมมูลค่า 27.6 ล้านล้านดอลลาร์ - มากกว่า Visa และ Mastercard ที่รวมกันโดย 7.68% - ขณะที่กฎหมาย GENIUS ของประธานาธิบดีทรัมป์ได้สร้างกรอบการกำกับดูแลที่ครอบคลุมเป็นครั้งแรกสำหรับการเงินเสถียร บล็อกเชน Arc ของ Circle ซึ่งเปิดตัวในช่วงทดสอบฤดูฝนนี้และจะแล้วเสร็จในช่วงปลายปี เสนอเลเยอร์ "การจ่ายเงินคืน" ที่อนุญาตให้มีการย้อนกลับเหมือนการคืนเงินผ่านบัตรเครดิตในขณะที่ยังคงความสมบูรณ์ในระดับพื้นฐานอยู่

Bitcoin และ Ethereum ได้ถูกกำหนดให้เป็นหลักของความมั่นคงทางธุรกรรมของคริปโต

ความมั่นคงทางธุรกรรมกลายเป็นหลักการพื้นฐานของคริปโตผ่านการออกแบบดั้งเดิมของ Bitcoin และสถาปัตยกรรมสัญญาอัจฉริยะของ Ethereum Bitcoin ได้บรรลุสิ่งที่นักวิจัยเรียกว่า "ระดับความมั่นคงที่น่าริษยาตามมาตรฐานเงินดิจิทัลอื่น ๆ" โดยธุรกรรมเป็นการยืนยันว่าเกือบจะย้อนกลับไม่ได้หลังจาก 3-6 บล็อก - ประมาณ 30-60 นาที Ethereum ตามแบบแผนเช่นกัน โดยสร้างความสมบูรณ์ที่ปฏิบัติได้หลังจากประมาณ 12 บล็อกหรือ 2-3 นาที Translation (with markdown links skipped):

ทรราชอีกคนหนึ่งในชุมชนบรรยายลักษณะของ USDC ว่ามุ่งหมายที่จะ "เป็น stablecoin ที่มีการรวมศูนย์อย่างเต็มรูปแบบและควบคุมได้ถึง 1000%" ขณะที่คนอื่นเตือนว่า Circle "จะฆ่าความได้เปรียบใดๆ และฆ่า USDC ในการใช้ใน DeFi"

ZachXBT นักสืบ blockchain ที่มีอิทธิพล ได้ชี้ให้เห็นถึงความไม่สอดคล้องของ Circle โดยวิจารณ์ว่า "Circle ไม่ได้มีการระงับบัญชีที่ผูกพันกับกลุ่มเกาหลีเหนือหรือกลุ่มคนหลอกลวงอย่างเชิงรุก" - ถามว่าการสามารถย้อนกลับได้เป็นจริงๆ เพื่อตอบสนองวัตถุประสงค์ความปลอดภัยหรือเป็นเพียงการแสดงเชิงการกำกับดูแลเท่านั้น การวิจารณ์นี้แสดงให้เห็นชัดเจนยิ่งขึ้นเนื่องจากการตอบสนองของ Circle ที่ช้าต่อการระงับเงินที่ถูกขโมยแม้ภายใต้การเน้นย้ำใหม่ต่อความสามารถในการย้อนกลับธุรกรรม

การคัดค้านในเชิงปรัชญาไปไกลกว่าเทคนิคพื้นฐาน Arthur Azizov แห่ง B2 Ventures กล่าวสังเกตว่า "สถาบันการเงินแบบดั้งเดิมกำลังมีบทบาทสำคัญขึ้นในระเบียบเรื่องในภาคคริปโต" ขณะที่ "แนวคิดไซเฟอร์พังค์กำลังถอยห่างจากความสนใจ" การสังเกตนี้สะท้อนถึงความกังวลของชุมชนว่า stablecoin ที่สามารถย้อนกลับได้แสดงถึงการประนีประนอมในเชิงเทคนิคและการยอมแพ้ต่อแรงกดดันจากสถาบัน

แถลงการณ์ของ "CypherMonk" เตือนว่า "เมื่อเทคโนโลยีเหล่านี้กลายเป็นกระแสหลัก เราอาจหมกมุ่นกับ 'โค้ดคือกฎหมาย' มากกว่าค่านิยมที่จูงใจเรา" ความเห็นนี้สะท้อนถึงความกังวลในทิศทางการพัฒนาของคริปโตจากเทคโนโลยีปฏิวัติกลายเป็นโครงสร้างพื้นฐานที่ควบคุมโดยองค์กรซึ่งเพียงแค่ทำให้โครงสร้างพลังงานทางการเงินที่มีอยู่กลายเป็นดิจิทัล

การคัดค้านทางเทคนิคมุ่งเน้นไปที่ความท้าทายในการปฏิบัติงาน โดยเฉพาะอย่างยิ่ง "ปัญหามันฝรั่งร้อน" ผู้วิพากษ์วิจารณ์กล่าวว่า หากแฮกเกอร์แปลง USDC ไปยังสินทรัพย์อื่นอย่างรวดเร็วผ่านการแลกเปลี่ยนแบบกระจาย การย้อนกลับธุรกรรม USDC ต้นฉบับอาจทำร้ายนายทุนผู้เข้าร่วมหุ้นสุทธิที่บริสุทธิ์และผู้ใช้ DEX มากกว่าที่จะหยุดยั้งอาชญากร นักวิเคราะห์หนึ่งคนตั้งคำถามว่า: "จะย้อนกลับ USDC ได้อย่างไรถ้าแฮกเกอร์ได้แลกเปลี่ยนไปแล้ว? จะทำร้ายนายทุน LP แล้วแลกเปลี่ยนไปหรือไม่?"

สมาชิกในชุมชนแย้งว่าธุรกรรมที่ย้อนกลับได้จะ "ทำให้การเงินแบบกระจายกลายเป็นการรวมศูนย์อีกครั้ง" และกำจัด "เสรีภาพที่เรามีในปัจจุบัน" ข้อวิจารณ์นี้ชี้ให้เห็นถึงความตึงเครียดพื้นฐานระหว่างโมเดล DeFi ที่ไร้การอณุญาตและรักษาทรัพย์สินเอง กับ reliance ของ stablecoin ที่สามารถย้อนกลับได้ต่อการตัดสินใจสั่งการจากศูนย์

การเน้นการ "เฝ้าระวังผู้บริโภคและบัญชีที่ลงทะเบียนอย่างเป็นทางการขัดแย้งกับข้อเสนอค่าของการเงินแบบกระจาย" ซึ่งสัญญาว่าจะให้การเข้าถึงแบบไร้การอณุญาตต่อระบบการเงินที่ต้านทานกับการเซ็นเซอร์ ผู้วิจารณ์กังวลว่า stablecoin ที่สามารถย้อนกลับได้อาจกลายเป็นยานพาหนะสำหรับการเซ็นเซอร์ทางการเมืองและการควบคุมทางสังคม โดยเฉพาะเนื่องจากความสนใจที่เพิ่มขึ้นของรัฐบาลในการกำกับการทำธุรกรรมคริปโต

อย่างไรก็ตาม มีบางเสียงที่ปกป้องวิธีการของ Circle ว่าเป็นการวิวัฒนาการที่จำเป็น Andrei Grachev จาก Falcon Finance ได้แย้งว่าการไม่สามารถย้อนกลับได้อย่างสมบูรณ์ "ไม่ได้สะท้อนอย่างเหมาะสมว่าระบบการเงินทำงานอย่างไรที่มาตราส่วนสถาบัน" และว่า "การย้อนกลับไม่ได้เป็นข้อบกพร่อง แต่สามารถเป็นฟีเจอร์ที่ใช้งานได้เมื่อออกแบบด้วยกฎเกณฑ์ที่ชัดเจน การยินยอมของผู้ใช้ และการบังคับใช้อย่างบนเชน" ผู้สนับสนุนชี้ให้เห็นตัวอย่างอย่างการกู้คืนกองทุน $162 ล้านจากการเสียหายของ Cetus ใน blockchain Sui ว่าการย้อนกลับที่ควบคุมได้สามารถใช้งานได้ในโลกแห่งความเป็นจริงโดยไม่ส่งผลกระทบต่อความครบถ้วนของระบบที่กว้างขึ้น

การอภิปรายนี้แสดงให้เห็นถึงวิสัยทัศน์ที่ต่างกันสำหรับอนาคตของคริปโต ผู้สนับสนุนคริปโตดั้งเดิมมองความคงทนเป็นหลักที่ไม่อาจละเลยได้ โดยโต้แย้งว่าการประนีประนอมหลักการนี้จะทำลายคุณค่าแรกของ blockchain ฝ่ายสถาบันแย้งว่าความบริสุทธิ์ในเชิงอุดมการณ์ต้องยอมแพ้ต่อข้อกำหนดเชิงปฏิบัติสำหรับการยอมรับในกระแสหลักและการปฏิบัติตามกฎระเบียบ

ความตึงเครียดทางวัฒนธรรมนี้ปรากฏออกมาในสิ่งที่นักวิจัยอธิบายว่าเป็น "พาราด็อกซ์ความคงทน" - ความแข็งแกร่งที่สุดของ blockchain อาจเป็นความเสี่ยงที่ใหญ่ที่สุดของมันด้วยเช่นกัน นักพัฒนาหนึ่งคนกล่าวว่า: "หากคุณทำให้ระบบในความเป็นจริงไม่สามารถเปลี่ยนแปลงได้ คุณเสี่ยงที่จะล็อกข้อบกพร่องในระบบ หากคุณทำให้สามารถอัพเกรดได้ คุณจะนำความน่าเชื่อถือกลับมา ให้กับมนุษย์ที่ระบบตั้งใจจะแซง" ความขัดแย้งนี้ยังเผยให้เห็นแรงกดดันทางกฎระเบียบ โดยเฉพาะข้อขัดแย้งกับ "สิทธิที่จะถูกลืม" ของ GDPR ซึ่งขัดแย้งโดยตรงกับความคงทนของ blockchain การวิจัยระบุว่า "ความคงทนของ blockchain ขัดแย้งกับสมมติฐานของ GDPR ที่ข้อมูลสามารถถูกแก้ไขหรือลบเพื่อตอบโจทย์หลักกฎหมาย" สร้างความท้าทายในการปฏิบัติตามที่ระบบที่ย้อนกลับได้น่าจะตอบได้

ปฏิกิริยาของชุมชนแนะนำว่าสำหรับผู้ใช้คริปโตหลายๆคน การประนีประนอมความคงทนเป็นเรื่องต้องห้าม นักวิจารณ์คนหนึ่งกล่าวว่านี่อาจเป็นตัวกำหนดว่า "การไม่รวมศูนย์จะอยู่รอดหรือไม่ จะตายในเงื้อมมือของการครอบงำโดยสถาบันหรือไม่" ผลลัพธ์อาจกำหนดว่าคริปโตเคอร์เรนซี่จะยังคงเป็นจริงตามรากไซเฟอร์พังค์ของมันหรือจะพัฒนาเป็นการเงินดั้งเดิมที่ดิจิทัลด้วยลักษณะของ blockchain

การเงินดั้งเดิมต้องการความสามารถในการย้อนกลับสำหรับการปกป้องผู้บริโภคและการปฏิบัติตามกฎระเบียบThe following is a translated version in Thai, following the specified formatting:

Trump administration champions dollar-backed stablecoins while establishing federal oversight framework

การบริหารของทรัมป์ได้แสดงจุดยืนเป็นรัฐบาลที่เป็นมิตรต่อคริปโตมากที่สุดในประวัติศาสตร์ของสหรัฐอเมริกา ขณะเดียวกันก็สร้างกรอบการกำกับดูแลที่ครอบคลุมเพื่อประโยชน์ทั้งการนำไปใช้ในระดับสถาบันและส่งเสริมความรุนแรงของดอลลาร์อเมริกันในระดับโลก วิธีการสองด้านนี้สร้างเงื่อนไขที่เป็นประโยชน์สำหรับการทดลอง stablecoin แบบย้อนกลับของ Circle ในขณะที่ยังคงรักษาข้อกำหนดในการตรวจสอบอย่างเข้มงวด

คำสั่งผู้บริหารที่ 14178 ของประธานาธิบดีทรัมป์ ในหัวข้อ "การเสริมความเป็นผู้นำของอเมริกาในเทคโนโลยีการเงินดิจิทัล" ออกเมื่อวันที่ 23 มกราคม 2025 ได้กำหนดวาระนโยบายหลักรวมถึงการส่งเสริม "การพัฒนาและการเติบโตของ stablecoin ที่ได้รับการสนับสนุนโดยดอลลาร์ที่ถูกกฎหมายและถูกต้องตามกฎหมายทั่วโลก" ให้ความชัดเจนทางกฎหมายผ่านกฎระเบียบที่เป็นกลางทางเทคโนโลยี พร้อมขอบเขตเขตอำนาจศาลที่กำหนดไว้อย่างชัดเจน ห้ามการใช้สกุลเงินดิจิทัลของธนาคารกลางโดยเฉพาะ และปกป้องการพัฒนาบล็อกเชนและสิทธิการดูแลตนเอง

การเปลี่ยนแปลงนโยบายที่โดดเด่นนี้สะท้อนถึงการยอมรับของทรัมป์ว่า การสนับสนุนคริปโตมีจุดประสงค์เพื่อทั้งเศรษฐกิจและการเมือง กล่าวคือ "ฉันยังทำเพื่อคะแนนเสียง" ในขณะเน้นบทบาทของ stableCoin ในการเสริมความแข็งแกร่งของดอลลาร์สหรัฐในระดับโลก และกระตุ้นความต้องการหลักทรัพย์ของกระทรวงการคลัง

การแต่งตั้งบุคลากรในฝ่ายบริหารแสดงให้เห็นถึงความเป็นผู้นำในการสร้างนวัตกรรม เดวิด ซาคส์ รับบทเป็นที่ปรึกษาพิเศษสำหรับ AI และคริปโต, โบ ไฮนส์ เป็นผู้อำนวยการสภาที่ปรึกษาทางดิจิทัลของประธานาธิบดี และพอล แอตกินส์ เป็นประธาน SEC ที่มีนโยบายที่เป็นมิตรต่อคริปโตอย่างเปิดเผย การแต่งตั้งเหล่านี้รับประกันความเป็นผู้นำที่สร้างสรรค์ในขณะที่ยังคงรักษาข้อกำหนดการตรวจสอบ

พระราชบัญญัติ GENIUS ถือเป็นความสำเร็จที่สร้างชื่อให้กับฝ่ายบริหารในด้านคริปโตเคอเรนซี ได้รับการผ่านในช่วง "สัปดาห์แห่งคริปโต" (14-18 กรกฎาคม 2025) ร่วมกับพระราชบัญญัติต่อต้านการสอดส่องของ CBDC และพระราชบัญญัติความชัดเจนของตลาดสินทรัพย์ดิจิทัล กฎหมายดังกล่าวสร้างการกำกับดูแลแบบคู่ขนานที่ครอบคลุมทั้งระดับรัฐบาลกลางและรัฐ โดยให้กระทรวงการคลังเป็นผู้กำกับดูแลหลัก กำหนดให้มีการรองรับการชำระเงินแบบ stablecoin อยู่ที่ 100% ด้วยทรัพย์สินที่มีสภาพคล่อง กำหนดข้อกำหนดการออกใบอนุญาตสำหรับผู้ออก stablecoin ที่ได้รับอนุญาต ให้การคุ้มครองผู้บริโภคผ่านสิทธิเรียกร้องในกระบวนการล้มละลาย และจำเป็นต้องมีความสามารถทางเทคนิคในการอายัด, ระงับ, หรือทำลาย stablecoin เมื่อถูกกฎหมาย

ความคิดเห็นจากรัฐมนตรีการคลังสก็อตต์ เบสเซนท์ เน้นการใช้ stablecoin เพื่อ "เสริมความแข็งแกร่งของดอลลาร์ในระดับโลก" โดยการเพิ่มความต้องการสินทรัพย์ที่ denominate เป็นดอลลาร์และหลักทรัพย์ของกระทรวงการคลัง มุมมองนี้ถือว่า stablecoin เป็นเครื่องมือทางยุทธศาสตร์สำหรับอำนาจทางการเงินของอเมริกา

แรงจูงใจทางการเมืองสอดคล้องกับผลลัพธ์ของนโยบาย การสนับสนุนอุตสาหกรรมคริปโตของทรัมป์ในระหว่างการเลือกตั้งปี 2024 ได้สร้างชื่อเสียงทางการเมืองและการสนับสนุนทางการเงินอย่างมาก การบริหารใช้การสนับสนุนนี้เพื่อส่งเสริมนโยบายที่เป็นประโยชน์ต่อสถาบันการเงินของอเมริกาในขณะที่รักษาการควบคุมทางกฎระเบียบ

การผ่านในสภาคอนเกรสจำเป็นต้องมีการเคลื่อนย้ายทางการเมืองอย่างมาก พระราชบัญญัติ GENIUS จำเป็นต้องมีวุฒิสมาชิกพรรคเดโมแครต 18 คนที่จะข้ามเส้นพรรคการเมือง แม้จะพยายามห้ามผลประโยชน์จากประธานาธิบดีในคริปโตและความกังวลเกี่ยวกับผลประโยชน์ที่อาจขัดกัน การสนับสนุนข้ามพรรคสะท้อนถึงการยอมรับที่ว่าการกำกับดูแล stablecoin เป็นประโยชน์ทางเศรษฐกิจของชาติที่อยู่เหนือการเมืองในระดับพรรค

การประสานงานของหน่วยงานรัฐบาลกลางช่วยให้การดำเนินการเป็นไปอย่างครบถ้วน คณะทำงานว่าด้วยตลาดสินทรัพย์ดิจิทัล ประกอบด้วยรัฐมนตรีการคลัง (ประธาน), อัยการสูงสุด, รัฐมนตรีพาณิชย์, ประธาน SEC และ CFTC, เจ้าหน้าที่ธนาคารกลาง และผู้กำกับกลางธนาคาร โครงสร้างนี้ช่วยให้มีการพัฒนานโยบายและการบังคับใช้อย่างสอดคล้องกันในเขตอำนาจศาลแบบดั้งเดิม การบริหารสนับสนุนความสามารถในการย้อนกลับของธุรกรรมว่าเป็นโครงสร้างพื้นฐานที่จำเป็น คำขอแสดงความคิดเห็นของกระทรวงการคลังในเดือนสิงหาคม 2025 เกี่ยวกับ "วิธี, เทคนิค, หรือกลยุทธ์ใหม่ ๆ ที่สถาบันการเงินที่ได้รับการควบคุมใช้อยู่หรืออาจใช้ได้ในการตรวจพบกิจกรรมที่ผิดกฎหมายที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล" แสดงถึงความสนใจของรัฐบาลในการควบคุมระบบการชำระเงินดิจิทัล

การประสานงานระหว่างประเทศส่งเสริมอิทธิพลของอเมริกา กระทรวงการคลังทำงานร่วมกับองค์กรระหว่างประเทศเพื่อสร้างมาตรฐานระดับโลกโดยสนับสนุนผู้ให้บริการ stablecoin ที่ได้รับการควบคุมของอเมริกา วิธีการนี้ใช้ความชัดเจนทางกฎหมายเป็นข้อได้เปรียบในการแข่งขัน ทำให้ Circle และผู้ให้บริการปฏิบัติตามข้อกำหนดรายอื่นสามารถขยายธุรกิจไปทั่วโลก ในขณะที่คู่แข่งต่างประเทศต้องเผชิญกับความไม่แน่นอนทางกฎหมาย

การกำกับดูแลคริปโตได้รับการวางกรอบเป็นนโยบายอเมริกาฟสต์ โดยการสร้างกรอบที่ครอบคลุมสำหรับ stablecoin ที่ได้รับการสนับสนุนโดยดอลลาร์ ในขณะที่ห้ามสกุลเงินดิจิทัลของรัฐบาล ทรัมป์ได้ถือเอาการสร้างสรรค์แนวคิดของ private stablecoin เป็นทางเลือกที่รักชาติในการแข่งขันกับสกุลเงินดิจิทัลของรัฐบาลต่างประเทศ เรื่องราวนี้ใช้ข้อกำหนดทางกฎหมายเป็นเครื่องมือที่จำเป็นในการรักษาความเป็นผู้นำทางการเงินของอเมริกา ลำดับความสำคัญในการบังคับใช้สะท้อนถึงความเป็นจริงทางการเมือง การบริหารใช้กฎระเบียบที่มีอยู่โดยเลือกใช้เป็นเครื่องมือในการให้ความชัดเจนแก่ผู้ประกอบการที่ปฏิบัติตามโดยให้โจทย์ในการรับ institutionalการยอมรับของ stablecoin รุ่นที่ได้รับการอนุมัติ วิธีการนี้เป็นประโยชน์ต่อวิธีการที่ครบถ้วนการกำกับดูแลของ Circle ในขณะที่ยังคงแรงกดดันต่อคู่แข่งที่ไม่ปฏิบัติตาม

กลยุทธ์ของการบริหารนี้ประสบความสำเร็จในการสนับสนุนอุตสาหกรรมคริปโตเคอเรนซีพร้อมกับการรักษาเสถียรภาพในระบบการเงินแบบดั้งเดิม สร้างเงื่อนไขทางการเมืองที่เอื้อต่อการทดลอง stablecoin แบบย้อนกลับของ Circle ในขณะที่ยังคงรักษาความสามารถในการตรวจสอบของรัฐบาล

Goldman Sachs projects trillion-dollar stablecoin markets driven by institutional adoption

ฝ่ายวิจัยของ Goldman Sachs ได้ออกการคาดการณ์ที่เป็นบวกที่สุดสำหรับการเติบโตของ stablecoin โดยทำนายการขยายตัวของ USDC มูลค่า 77 พันล้านดอลลาร์จนถึงปี 2027 ซึ่งแสดงถึงการเติบโตต่อปีแบบทบต้น 40% ในขณะเดียวกันก็ระบุศักยภาพตลาดมูลค่าเป็นล้านล้านดอลลาร์ที่ถูกขับเคลื่อนโดยตลาดการชำระเงินทั่วโลกมูลค่า 240 ล้านล้านดอลลาร์ การยอมรับทางสถาบันนี้ให้ความน่าเชื่อถือที่สำคัญต่อการทดลองธุรกรรมที่ย้อนกลับได้ของ Circle

การวิจัย "Summer Stablecoin" ของ Goldman ระบุโอกาสทางการตลาดที่ไม่ถูกแตะต้องในตลาดการชำระเงินทั่วโลก โดยทำลายปริมาณการชำระเงินรายปีมูลค่า 240 ล้านล้านดอลลาร์เป็นการชำระเงินสำหรับผู้บริโภค ($40 ล้านล้าน), การชำระเงินระหว่างธุรกิจ ($60 ล้านล้าน), และการจ่ายเงินระหว่างบุคคล ปัจจุบันกิจกรรม stablecoin ส่วนใหญ่ยังคงมุ่งเน้นการซื้อขายคริปโตมากกว่าการชำระเงินแบบทั่วไป ซึ่งแสดงให้เห็นถึงศักยภาพมหาศาลในการขยายไปสู่การใช้งานแบบดั้งเดิมที่สถาบันการเงินนิยมมากกว่า

กลไกทางเศรษฐกิจสนับสนุนการเติบโตของ stablecoin ผ่านความต้องการทางการเงินการคลัง งานวิจัยของธนาคารเพื่อการชำระบัญชีระหว่างประเทศแสดงให้เห็นว่า การไหลเข้าของ stablecoin ที่มีค่าเบี่ยงเบนมาตรฐาน 2 ครั้งลดอัตราดอกเบี้ยพันธบัตรระยะเวลา 3 เดือนลง 2-2.5 จุดพื้นฐาน สร้างวงจรฟีดแบ็กที่เป็นประโยชน์ที่การเติบโตของ stablecoin สนับสนุนตลาดหนี้ของรัฐบาล ออกอากาศ stablecoin แต่ละครั้งเพิ่มความต้องการสินทรัพย์ที่เป็นหลักประกัน ส่วนใหญ่จะเป็นพันธบัตรรัฐบาลสหรัฐ ซึ่งสอดคล้องกับความต้องการทางการคลังของรัฐบาลด้วยนวัตกรรมภาคเอกชน

ประสิทธิภาพตลาดในปี 2024 ยืนยันความร้อนแรงของ Goldman stablecoins ได้ประมวลผลธุรกรรมมูลค่า 27.6 ล้านล้านดอลลาร์ต่อปี แซงหน้า VISA และ Mastercard ทั้งสองพันธมิตรได้ 7.68% อุปทานเติบโตขึ้น 59% จนถึง 1% ของอุปทานดอลลาร์สหรัฐทั้งหมด โดย 70% ของปริมาณธุรกรรมเป็นการดำเนินการอัตโนมัติและถึง 98% บนเครือข่ายที่เกิดใหม่เช่น Solana และ Base ตัวชี้วัดเหล่านี้แสดงว่า stablecoins กำลังเปลี่ยนจากเทคโนโลยีทดลองไปสู่การสร้างสาธารณูปโภคทางการเงินที่สำคัญ

USDC แสดงให้เห็นถึงลักษณะการจับใจของสถาบันการเงินที่ชื่นชอบ แม้ Tether จะมีมูลค่าตลาดใหญ่กว่า ($165 พันล้านเมื่อเทียบกับ Circle's $74 พันล้าน) แต่ USDC Captures 70% ของปริมาณการชำระเงินทั้งสิ้นของ stablecoin ซึ่งบ่งบอกว่าสถาบันการเงินนิยมวิธีการที่เน้นการปฏิบัติตามกฎระเบียบของ Circle เหนือรูปแบบการซื้อขายของ Tether แบบปรับแต่งการซื้อขายแบบค้าขาย ปริมาณนี้สนับสนุนการคาดการณ์ของ Goldman ว่า Stablecoins ที่ถูกควบคุมจะจับตลาดการยอมรับของสถาบัน

ความชัดเจนทางกฎหมายเร่งยอมรับการใช้งานจากสถาบัน พระราชบัญญัติ GENIUS อธิบายกรอบการทำงานระดับรัฐบาลกลางและคำแนะนำของ SEC ในการสร้างหมวดหมู่ "Covered Stablecoin" ที่กำจัดความไม่แน่นอนทางกฎหมายที่ก่อนหน้านี้กีดกันการมีส่วนร่วมของสถาบัน การปฏิบัติตามกฎระเบียบของ Circle เต็มเปี่ยมต่างกับผู้แข่งขันที่ต้องเผชิญกับความไม่แน่นอนในการบังคับใช้ ก่อให้เกิดข้อได้เปรียบที่ Goldman ได้นำเข้าในการวิเคราะห์การเติบโต

ผลการดำเนินงานทางการเงินของ Circle สนับสนุนเป้าหมายการเติบโตที่ก้าวหน้า ผลลัพธ์ Q2 2025 แสดงให้เห็นรายได้ $658 ล้านพร้อมการเติบโต 53% ต่อปี การหมุนเวียนของ USDC เติบโต 90% ต่อปีถึง $61.3 พันล้าน ดอกเบี้ยสำรอง $634 ล้านแสดงเป็นผลประกอบการที่เพิ่มขึ้น 50% ต่อปี และ EBITDA ที่ปรับแล้ว $126 ล้านสำหรับปีที่โตขึ้น 52% ตัวชี้วัดเหล่านี้แสดงถึงความสามารถในการปรับขยายการดำเนินงานที่สามารถรองรับการคาดการณ์การขยายตัวของ Goldman

การขยายตัวระหว่างประเทศสร้างตัวเวกเตอร์การเติบโตเพิ่มเติม Circle ประสบความสำเร็จในการปฏิบัติตาม MiCA ในยุโรปกับ EURC กลายเป็น Stablecoin ที่ได้รับอนุญาตที่ใหญ่ที่สุดในตลาด EU หลังจากที่ Tether เลือกไม่ปฏิบัติตาม กรณีตัวกลางกฎหมายนี้สร้างโอกาสตลาดที่ Goldman นำเข้าในการวิเคราะห์การเติบโตทั่วโลก

เนื้อหา: การเป็นพันธมิตรระดับสถาบันยืนยันความต้องการของตลาด Circle ได้ประกาศความสัมพันธ์กับสถาบันการเงินมากกว่า 100 แห่ง, การเป็นพันธมิตรกันกับผู้ให้บริการโครงสร้างพื้นฐานการชำระเงินแบบดั้งเดิม FIS และ Fiserv, การรวมเข้ากับ Corpay สำหรับโซลูชันข้ามพรมแดน, และการร่วมมือกับ Standard Chartered/Zodia Markets สำหรับการซื้อขายระดับสถาบัน การเป็นพันธมิตรเหล่านี้ให้ช่องทางการแจกจ่ายที่สนับสนุนข้อสมมติด้านการเติบโตของ Goldman โครงสร้างพื้นฐานบล็อกเชนของ Arc ตอบสนองความต้องการของสถาบันที่ Goldman ระบุว่าเป็นอุปสรรคต่อการนำไปใช้ ค่าธรรมเนียมแก๊สที่ถูกกำหนดด้วยดอลลาร์สหรัฐ, การชำระธุรกรรมที่แน่นอน, เครื่องเอฟเอ็กซ์ในตัว, และคุณสมบัติการปฏิบัติตามระเบียบข้อบังคับสร้างโครงสร้างพื้นฐานระดับสถาบันที่แพลตฟอร์มบล็อกเชนปัจจุบันไม่มี การวิเคราะห์ของ Goldman ชี้ให้เห็นว่าความสามารถเหล่านี้อาจช่วยเร่งการนำไปใช้เกินความคาดหวังของตลาดปัจจุบัน

ตำแหน่งทางการแข่งขันสนับสนุนกลยุทธ์สถาบันของ Circle ในขณะที่ Tether ทำรายได้ $13 พันล้านในปี 2024 เมื่อเทียบกับ $156 ล้านของ Circle วิธีการที่เน้นเทรดเดอร์ของ Tether จำกัดการเจาะตลาดสถาบัน โมเดลที่เน้นการปฏิบัติตามกฎระเบียบของ Circle ยอมรับผลกำไรที่ต่ำกว่าเพื่อให้เข้าถึงได้กว้างขึ้นในภาคสถาบัน ซึ่งสอดคล้องกับทฤษฎีของ Goldman ที่ว่า stablecoins ที่ได้รับการควบคุมจะจับการเติบโตของกระแสหลัก สิ่งจูงใจทางเศรษฐกิจสนับสนุนการคาดการณ์ของ Goldman. การวิจัยของ Federal Reserve เกี่ยวกับ "การวิ่ง" ของ stablecoins ชี้ให้เห็นว่าระบบที่มีการควบคุมอย่างเหมาะสมด้วยกลไกการย้อนกลับสามารถบรรลุความสำคัญในระบบได้โดยไม่คุกคามเสถียรภาพทางการเงิน ซึ่งสร้างเงื่อนไขนโยบายที่สนับสนุนการขยายตัวในระดับใหญ่ที่ Goldman นำมารวมเข้ากับการคาดการณ์ตลาดหลายล้านล้านดอลลาร์

รูปแบบการนำเทคโนโลยีมาใช้สนับสนุน stablecoins ระดับสถาบัน การวิเคราะห์เชิงประวัติศาสตร์ของการนำเทคโนโลยีทางการเงินมาใช้แสดงให้เห็นว่าบรรดาสถาบันให้ความสำคัญกับการปฏิบัติตามกฎระเบียบและการย้อนกลับมากกว่าการกระจายอำนาจและการไม่เปลี่ยนแปลง การวิจัยของ Goldman ชี้ให้เห็นว่า stablecoins ที่เป็นไปตามแนวนี้ของสถาบันจะได้รับการเติบโตอย่างไม่สมส่วนจากการบูรณาการระบบการเงินกระแสหลัก การรบกวนการชำระเงินข้ามพรมแดนเป็นตัวขับเคลื่อนการยอมรับ เทคโนโลยี stablecoin ลดต้นทุนการโอนเงินลง 60% เมื่อเทียบกับวิธีการดั้งเดิมในตลาดเช่นไนจีเรียขณะให้การชำระเงินที่เกือบจะทันทีเมื่อเทียบกับการโอนเงินที่ใช้เวลาหลายวัน การวิเคราะห์ของ Goldman ระบุว่าประสิทธิภาพที่เพิ่มขึ้นนี้เป็นตัวขับเคลื่อนการยอมรับจากสถาบันในช่องทางการจ่ายเงินระหว่างประเทศ

การคาดการณ์ตลาดล้านล้านดอลลาร์ของ Goldman สะท้อนการรับรู้ของสถาบันว่า stablecoins ที่ปฏิบัติตามกฎระเบียบและย้อนกลับได้เป็นวิวัฒนาการที่หลีกเลี่ยงไม่ได้สู่การเงินดั้งเดิมที่ดิจิไทซ์มากกว่าทางเลือกแบบกระจายศูนย์ที่ปฏิวัติใหม่ ซึ่งเป็นการสร้างความถูกต้องทางเศรษฐกิจสำหรับวิธีการของ Circle

คุณลักษณะความเป็นส่วนตัวสร้างสมดุลระหว่างความลับของสถาบันและข้อกำหนดความโปร่งใสด้านกฎระเบียบ

บล็อกเชนของ Arc ของ Circle แนะนำกลไกความเป็นส่วนตัวแบบซับซ้อนที่ออกแบบมาเฉพาะสำหรับกรณีการใช้งานของสถาบันในขณะที่ยังคงความสามารถในการปฏิบัติตามกฎระเบียบที่สถาบันการเงินดั้งเดิมต้องการ วิธีการนี้แสดงถึงจุดกึ่งกลางระหว่างเทคโนโลยีการเพิ่มความเป็นส่วนตัวของสกุลเงินคริปโตเคอร์เรนซีและความต้องการความโปร่งใสของการกำกับดูแลสถาบัน

สถาปัตยกรรมการเปิดเผยเลือกเฉพาะของ Arc ช่วยให้เกิดธุรกรรมที่ "เป็นความลับแต่ปฏิบัติตามกฎระเบียบ" โดยผ่านปริมาณธุรกรรมที่ถูกเข้ารหัสในขณะที่ยังคงให้เห็นที่อยู่ การออกแบบนี้ช่วยให้บริษัทดำเนินการด้านการคลังของคลังส่วนและการชำระเงินทางธุรกิจได้อย่างส่วนตัวโดยไม่เปิดเผยข้อมูลการเงินที่สำคัญให้แก่คู่แข่งหรือผู้สังเกตการณ์ที่ไม่ได้รับอนุญาต ในขณะเดียวกันก็ทำให้หน่วยงานกำกับดูแลยังคงมีความสามารถในการกำกับดูแลเมื่อถูกต้องตามกฎหมาย

การใช้ระบบเบื้องต้นของ EVM ร่วมกับส่วนหลังที่เข้ารหัสแบบเสียบได้ช่วยให้ความยืดหยุ่นสำหรับความต้องการด้านความเป็นส่วนตัวที่แตกต่างกันในกรณีการใช้งานต่าง ๆ ไม่เหมือนกับสกุลเงินคริปโตเคอร์เรนซีที่เพิ่มความเป็นส่วนตัวสูงสุดซึ่งซ่อนรายละเอียดของธุรกรรมทั้งหมด วิธีการของ Arc ช่วยให้การป้องกันความเป็นส่วนตัวเฉพาะเจาะจงสำหรับข้อมูลเหล่านี้ในขณะที่ยังคงความสามารถในการตรวจสอบและปฏิบัติตามกฎระเบียบ

กรณีการใช้งานในสถาบันผลักดันการพัฒนาคุณสมบัติด้านความเป็นส่วนตัว การดำเนินงานด้านการคลังของคลังส่วนของบริษัทต้องการความลับสำหรับการโอนระหว่างบริษัทเพื่อป้องกันคู่แข่งวิเคราะห์ความสัมพันธ์ทางธุรกิจและการไหลเวียนทางการเงิน การดำเนินการด้านการธนาคารต้องการความเป็นส่วนตัวสำหรับการชำระเงินระหว่างสถาบันการเงินเพื่อรักษาความลับของลูกค้าและตำแหน่งแข่งขัน ตลาดทุนต้องการการตัดสินใจสำหรับธุรกรรมขนาดใหญ่ที่จะสามารถเปลี่ยนราคาหากสังเกตได้จากสาธารณะ การเงินซัพพลายเชนต้องการปกป้องข้อมูลการชำระเงินของผู้ขายเพื่อป้องกันการรวบรวมข้อมูลข่าวกรองเกี่ยวกับซัพพลายเชน

โมเดลความเป็นส่วนตัวของ Arc แตกต่างอย่างสิ้นเชิงกับเทคโนโลยีความเป็นส่วนตัวที่มีอยู่แล้วของสกุลเงินคริปโต ระบบพิสูจน์ศูนย์ความรู้เช่นที่ใช้ใน Zcash หรือสกุลเงินที่เพิ่มความเป็นส่วนตัวสูงสุดเช่น Monero มุ่งเป้าไปที่การป้องกันความเป็นส่วนตัวสูงสุด ซึ่งบ่อยครั้งสร้างความท้าทายในการปฏิบัติตามกฎระเบียบ วิธีการของ Circle มุ่งหวังที่จะสร้างสมดุลระหว่างความเป็นส่วนตัวและข้อกำหนดการตรวจสอบทำให้สถาบันสามารถนำไปใช้ได้ในขณะที่ยังคงสอดคล้องกับกรอบกำกับดูแลที่ต้องการความสามารถในการมองเห็นธุรกรรมเมื่อจำเป็นตามกฎหมาย

ความเข้ากันได้กับกฎระเบียบกำหนดการตัดสินใจในการออกแบบ ความขัดแย้งของ GDPR เกี่ยวกับ "สิทธิที่จะถูกลืม" กับการลบเลือนไม่ได้ของบล็อกเชนอาจสามารถถูกจัดการได้โดยคุณสมบัติความเป็นส่วนตัวของ Arc โดยผ่านการเข้ารหัสข้อมูลที่เลือกได้แทนที่จะเป็นบันทึกสาธารณะไม่สามารถเปลี่ยนแปลงได้ การปฏิบัติตามกฎระเบียบ AML/CFT ต้องการความสามารถในการตรวจสอบธุรกรรมที่ Arc ยังคงรักษาผ่านกลไกการรับความเป็นส่วนตัวที่ได้รับการควบคุมแทนที่จะเป็นการลบตัวตนทั้งหมด การดำเนินการด้านความเป็นส่วนตัวสนับสนุนระดับการเปิดเผยขั้นตามความต้องการของผู้ใช้และเขตอำนาจศาลด้านกฎระเบียบ ธุรกรรมพื้นฐานสามารถดำเนินการได้ด้วยความโปร่งใสทั้งหมด ขณะที่ผู้ใช้สถาบันสามารถเลือกเข้าร่วมในการเข้ารหัสจำนวนเงินสำหรับการดำเนินการทางการค้าที่ละเอียดอ่อนและการดำเนินการคลังในสถาบัน วิธีการระดับขั้นนี้ช่วยให้มีการปฏิบัติตามข้อกำหนดที่แตกต่างกันในด้านกฎระเบียบระหว่างประเทศโดยไม่สูญเสียความสามารถในการทำงาน

ปรัชญาความเป็นส่วนตัวของ Circle แตกต่างจากวิธีการ cypherpunk ที่มองว่าการต่อต้านการเฝ้าระวังเป็นสิทธิมนุษยชนขั้นพื้นฐาน คุณสมบัติความเป็นส่วนตัวของ Arc ให้บริการความลับเชิงพาณิชย์แทนที่จะเป็นการปกป้องทางการเมือง เน้นต่อกรณีการใช้งานทางธุรกิจแทนการต่อต้านการเซ็นเซอร์ ภาวะการระบุตัวตนทางสถาบันนี้สะท้อนกลยุทธ์ระดับสูงของ Circle ในการเชื่อมโยงการเงินดั้งเดิมและเทคโนโลยีบล็อกเชน การออกแบบความเป็นส่วนตัวที่เน้นการปฏิบัติตามกฎระเบียบยังคงความสามารถในการกำกับดูแล แตกต่างจากสกุลเงินที่มีความเป็นส่วนตัวสูงสุดที่ป้องกันการเฝ้าระวังภายนอก คุณสมบัติความเป็นส่วนตัวของ Arc มีเครื่องมือสำหรับการเข้าถึงโดยได้รับอนุญาตจากหน่วยงานกำกับดูแล โมเดล "ความเป็นส่วนตัวที่รับผิดชอบ" นี้ทำให้สามารถนำไปใช้ได้ในสถาบันในขณะที่ยังคงตอบสนองความต้องการการกำกับดูแลจากรัฐบาลที่ระบบความเป็นส่วนตัวบริสุทธิ์ไม่สามารถทำได้

สถาปัตยกรรมทางเทคนิคอนุญาตการเปิดเผยเลือกสำหรับการแก้ปัญหาข้อพิพาท กลไกการทำธุรกรรมที่ย้อนกลับได้ของ Arc ต้องการการเข้าถึงรายละเอียดธุรกรรมสำหรับการแก้ข้อพิพาทที่ถูกต้องแท้จริง สร้างจุดเชื่อมบูรณาการตามธรรมชาติระหว่างคุณสมบัติความเป็นส่วนตัวและความสามารถในการย้อนกลับ การออกแบบนี้สนับสนุนข้อกำหนดสถาบันทั้งสำหรับความลับและการแก้ไขข้อพิพาทโดยไม่ต้องเสียสละความเป็นส่วนตัวทั้งหมด ข้อได้เปรียบทางแข่งขันเกิดขึ้นจากความเป็นส่วนตัวที่สอดคล้องกับกฎระเบียบ ขณะที่สกุลเงินที่เพิ่มความเป็นส่วนตัวสูงสุดกำลังเผชิญการตรวจสอบจากกฎระเบียบบ่อยขึ้นและการอาจถูกแบน วิธีการที่ประเมินแล้วของ Arc วางตำแหน่ง Circle ให้อยู่ในตำแหน่งเพื่อจับสถาบันที่ต้องการความลับในกรอบกฎระเบียบ นี้สร้างการแยกตลาดจากทั้งบล็อกเชนสาธารณะที่โปร่งใสและระบบที่เป็นส่วนตัวอย่างสมบูรณ์

กรอบกฎเกณฑ์ระหว่างประเทศมีอิทธิพลต่อการออกแบบคุณลักษณะความเป็นส่วนตัว MiCA ในยุโรป, GENIUS Act ในสหรัฐอเมริกา, และระเบียบที่คล้ายคลึงกันทั่วโลกต้องการสมดุลระหว่างความเป็นส่วนตัวของผู้ใช้และการกำกับดูแล Arc's architecture enables compliance across multiple jurisdictions through configurable privacy levels rather than one-size-fits-all approaches. You privacy features address institutional security concerns beyond regulatory compliance. Corporate financial flows provide competitive intelligence that privacy protection helps secure. Treasury operations revealing working capital positions could disadvantage companies in negotiations or market positioning. Banking settlement information could enable front-running or market manipulation if publicly observable.

The integration with traditional financial infrastructure requires privacy considerations that pure public blockchains cannot provide. Banks cannot operate with completely transparent transactions due to client confidentiality requirements and competitive concerns. Arc's privacy model enables blockchain integration while preserving necessary business confidentiality. Circle's approach represents pragmatic evolution of blockchain privacy toward institutional requirements rather than maximal privacy protection, creating tools for commercial confidentiality within regulatory frameworks rather than surveillance resistance technologies favored by cryptocurrency purists.

Stablecoin แบบกระจายศูนย์คงหลักการไม่เปลี่ยนแปลงแม้ว่าจะมีแรงกดดันจากสถาบัน

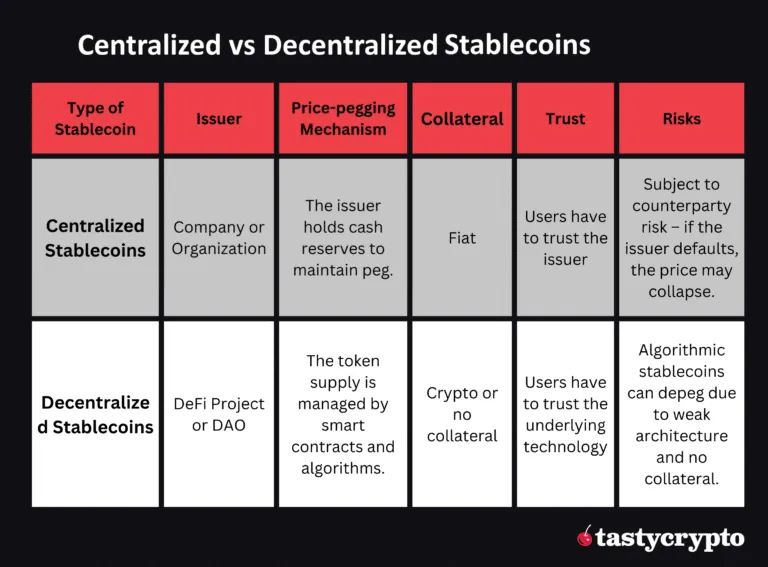

โปรโตคอลเสถียรคอยน์แบบกระจายศูนย์แสดงถึงมุมมองทางปรัชญาที่ตรงข้ามกับการทดสอบการทำธุรกรรมที่ย้อนกลับได้ของ Circle โดยยังคงหลักการความไม่เปลี่ยนแปลงของบล็อกเชนต้นฉบับแม้จะมีแรงกดดันอย่างมากจากสถาบันสำหรับทางเลือกที่ควบคุมได้ ของระบบเหล่านี้อธิบายแนวทางทางเลือกในการสร้างเสถียรภาพและการกำกับดูแลที่รักษาขีดความสามารถในการต่อต้านการเซ็นเซอร์ของ cryptocurrency ในขณะที่ยังคงให้บริการส่วนสำคัญของระบบ DeFiเนื้อหา: ผ่านกลไกทางเศรษฐกิจแทนการควบคุมจากส่วนกลาง

รูปแบบการปกครองของ DAO ตรงกันข้ามอย่างชัดเจนกับแนวทางเชิงสถาบันของ Circle ผู้ถือ MKR ลงคะแนนประเภทสินทรัพย์ค้ำประกัน ค่าธรรมเนียมเสถียรภาพ และพารามิเตอร์ของโปรโตคอลผ่านการปกครองบนบล็อกเชนแทนการตัดสินใจของบริษัท การควบคุมที่กระจายนี้ป้องกันไม่ให้หน่วยงานเดียวสามารถย้อนธุรกรรมหรือแช่แข็งเงินได้ รักษาความต่อต้านการเซนเซอร์ที่ผู้สนับสนุนคริปโตมองว่าเป็นพื้นฐานของข้อเสนอคุณค่าของเทคโนโลยี

ความขัดแย้งล่าสุดใน MakerDAO แสดงให้เห็นถึงความมุ่งมั่นของชุมชนต่อความไม่เปลี่ยนแปลง การเปลี่ยนไปใช้โทเค็น USDS ของ Sky Protocol ที่เสนอเผชิญกับการต่อต้านของชุมชนอย่างมีนัยสำคัญโดยเฉพาะเนื่องจากมีฟังก์ชันการแช่แข็งที่ผู้ใช้จำนวนมากมองว่าประนีประนอมกับหลักการความไม่เปลี่ยนแปลงของ DAI การปฏิเสธนี้แสดงให้เห็นว่าแม้แต่การปรับหน้าทางการเงินที่มีเหตุผลอาจถูกปฏิเสธหากมันกระทบต่อข้อผูกพันทางปรัชญาแกนกลาง

โปรโตคอล FRAX เป็นตัวแทนของนวัตกรรมภายใต้กรอบงานที่ไม่เปลี่ยนแปลงผ่านการออกแบบแบบไฮบริดที่ใช้ส่วนแบ่งส่วนและอัลกอริทึมรวมการสนับสนุนสินทรัพย์ค้ำประกันกับกลไกยอดกำไรที่ขับเคลื่อนด้วยตลาด โปรโตคอลรักษาอัตราส่วนการค้ำประกันที่มีความยืดหยุ่นตามเงื่อนไขตลาด (ปัจจุบันสนับสนุนด้วย USDC 96%, เผาโทเค็น FXS 4%) ขณะที่รักษาความไม่เปลี่ยนแปลงของธุรกรรม ระบบนิเวศที่กว้างขึ้นของ FRAX รวมถึงการแลกเปลี่ยนแบบกระจาย โปรโตคอลการให้ยืม และการวางเดิมพันที่มีสภาพคล่องซึ่งสร้างกรณีการใช้งานหลายแบบโดยไม่ต้องการการควบคุมจากส่วนกลาง

สถาปัตยกรรมทางเทคนิคของสเตเบิลคอยน์แบบกระจายช่วยให้ความไม่เปลี่ยนแปลงผ่านการปกครองแบบอัลกอริทึม การดำเนินงานของตลาดแบบอัตโนมัติ กลไกการบังคับขาย และการปรับค่าธรรมเนียมเสถียรภาพเกิดขึ้นผ่านสมาร์ทคอนแทรกต์แทนการแทรกแซงของมนุษย์ การทำอัตโนมัตินี้ขจัดการตัดสินใจตามดุลพินิจที่อาจทำให้สามารถย้อนคืนการทำธุรกรรมได้นอกเหนือจากการคงความเสถียรของระบบผ่านแรงจูงใจทางเศรษฐกิจ ผู้ใช้สเตเบิลคอยน์แบบกระจายเลือกที่จะไม่เปลี่ยนแปลงมากกว่าความสะดวกสบาย ถึงแม้ว่า Circle's USDC จะให้ความชัดเจนด้านกฎระเบียบที่ดีกว่าและการบูรณาการเชิงสถาบัน DAI และทางเลือกที่กระจายอื่น ๆ ยังคงรักษาส่วนแบ่งการตลาดที่สำคัญในหมู่ผู้ใช้ที่ให้ความสำคัญกับการต่อต้านการเซนเซอร์มากกว่าคุณสมบัติการปฏิบัติตามกฎระเบียบ ความพึงพอใจของผู้ใช้นี้บ่งชี้ว่ากลุ่มตลาดที่สำคัญจะต่อต้านทางเลือกที่สามารถย้อนคืนได้

การรวมโปรโตคอล DeFi สนับสนุนสเตเบิลคอยน์แบบไม่เปลี่ยนแปลงเนื่องจากความแน่นอนของธุรกรรมช่วยให้สามารถดำเนินการอัตโนมัติที่ซับซ้อนโดยไม่มีความเสี่ยงจากคู่ค้า โปรโตคอลการให้ยืม การเพาะปลูกผลตอบแทน ผู้ทำตลาดอัตโนมัติ และแอปพลิเคชัน DeFi อื่น ๆ ต้องการผลลัพธ์ของธุรกรรมที่สามารถคาดการณ์ได้ซึ่งระบบที่ย้อนคืนอาจทำให้ขัดขวางได้ ระบบนิเวศ DeFi มูลค่ากว่า 200 พันล้านดอลลาร์ส่วนใหญ่ขึ้นอยู่กับสเตเบิลคอยน์แบบไม่เปลี่ยนแปลงเพื่อความน่าเชื่อถือในการดำเนินงาน

กลไกโทเค็นการปกครองให้การดูแลแบบกระจายผ่านการย้อนคืนธุรกรรม ผู้ถือโทเค็นสามารถเปลี่ยนพารามิเตอร์ของโปรโตคอล เพิ่มประเภทสินทรัพย์ค้ำประกัน และปรับโครงสร้างค่าธรรมเนียมผ่านการโหวตบนบล็อกเชนที่โปร่งใสแทนการควบคุมของบริษัทแบบรวมศูนย์ การปกครองแบบกระจายนี้รักษาการกำกับดูแลของชุมชนในขณะที่รักษาความไม่เปลี่ยนแปลงของธุรกรรม แรงจูงใจทางเศรษฐกิจสอดคล้องกับความสนใจของชุมชนกับความเสถียรของโปรโตคอล ผู้ถือโทเค็นการปกครองได้รับประโยชน์จากความสำเร็จของโปรโตคอลผ่านความชื่นชมโทเค็นและการเก็บค่าธรรมเนียม สร้างแรงจูงใจที่ขับเคลื่อนด้วยตลาดสำหรับการจัดการพารามิเตอร์ที่รับผิดชอบ กลไกทางเศรษฐกิจเหล่านี้แทนที่การดูแลเชิงสถาบันด้วยแรงตลาดที่กระจายซึ่งรักษาความเสถียรโดยไม่ต้องการการควบคุมจากส่วนกลาง

การขยายสเตเบิลคอยน์แบบกระจายผ่านเชนแสดงให้เห็นความต้องการทางเลือกที่ไม่เปลี่ยนแปลงอย่างต่อเนื่อง DAI ดำเนินงานในเครือข่ายบล็อกเชนหลายแห่ง FRAX ได้ขยายไปยังเชนต่าง ๆ และโปรโตคอลสเตเบิลคอยน์แบบกระจายใหม่นั้นยังคงมีการเปิดตัวแม้มีแรงกดดันด้านกฎระเบียบที่เอื้อต่อทางเลือกที่ผ่านการควบคุม รูปแบบการขยายตัวนี้แสดงให้เห็นถึงความต้องการตลาดที่แข็งแกร่งสำหรับทางเลือกที่ไม่เปลี่ยนแปลง

นวัตกรรมทางเทคนิคยังคงดำเนินการภายใต้กรอบงานที่ไม่เปลี่ยนแปลง LUSD ของ Liquity ใช้กลไกการบังคับขายอัลกอริธึมโดยไม่ใช้โทเค็นการปกครอง เพื่อให้เกิดความเสถียรผ่านกลไกทางเศรษฐกิจบริสุทธิ์ Olympus DAO OHM ทดลองด้วยโมเดลที่สนับสนุนด้วยสำรองที่รักษาการกระจาย นวัตกรรมเหล่านี้แสดงให้เห็นว่าสเตเบิลคอยน์แบบไม่เปลี่ยนแปลงสามารถมีวิวัฒนาการทางเทคนิคได้โดยไม่กระทบต่อหลักการทางปรัชญา

การต่อต้านจากชุมชนต่อตัวเลือกที่รวมศูนย์มากขึ้นตามกาลเวลา เมื่อสถาบันการเงินแบบดั้งเดิมเพิ่มการมีส่วนร่วมในคริปโตเคอเรนซี่ผ่านสเตเบิลคอยน์ที่มีการควบคุม ผู้ใช้คริปโตต้นตำรับจะให้คุณค่ากับทางเลือกที่รักษาหลักการบล็อกเชนดั้งเดิม การอนุรักษ์ทางวัฒนธรรมนี้สร้างความต้องการที่ยืนหยัดสำหรับสเตเบิลคอยน์แบบไม่เปลี่ยนแปลงไม่ว่าจะเป็นการตั้งค่าของสถาบันใดก็ตาม ความสามารถในการทำงานร่วมกันระหว่างระบบที่ไม่เปลี่ยนแปลงและสามารถย้อนคืนได้ยังคงเป็นไปได้ผ่านเทคโนโลยีสะพานและกลไกการสลับอะตอมที่ช่วยให้ผู้ใช้สามารถเลือกโมเดลความแน่นอนของธุรกรรมตามกรณีการใช้งานเฉพาะได้ ความเข้ากันได้นี้บ่งชี้การแบ่งตลาดแทนการแข่งขันแบบชนะทั้งหมดระหว่างแนวทาง

ข้อผูกพันทางปรัชญาต่อความไม่เปลี่ยนแปลงขยายไปไกลกว่าการดำเนินการทางเทคนิคถึงค่านิยมของชุมชน โครงสร้างการปกครอง และแผนพัฒนาที่เน้นการต่อต้านการเซนเซอร์มากกว่าการนำของสถาบัน ข้อผูกพันทางวัฒนธรรมที่ลึกซึ้งเหล่านี้บ่งชี้ว่าสเตเบิลคอยน์แบบกระจายจะยืนอยู่ในฐานะทางเลือกไม่ว่าจะเป็นแรงกดดันจากกฎระเบียบหรือสถาบันที่เอื้อต่อระบบที่สามารถย้อนคืนได้ สเตเบิลคอยน์แบบกระจายดังนี้แสดงถึงการคงอยู่ของวิสัยทัศน์ดั้งเดิมของคริปโตเคอเรนซี่ภายใต้เงื่อนไขตลาดที่เจริญเติบโต คงไว้ซึ่งหลักการที่ไม่เปลี่ยนแปลงผ่านกลไกทางเศรษฐกิจและการปกครองแบบกระจายแทนความปฏิบัติตามกฎระเบียบของสถาบันและการควบคุมที่รวมศูนย์

Tether ยังคงรักษาอำนาจเหนือทางการตลาดผ่านกลยุทธ์ที่เน้นการค้าและการใช้กฎระเบียบ

Tether's strategic approach to stablecoin markets contrasts sharply with Circle's institutional compliance model, maintaining overwhelming market dominance through trader-focused services, aggressive international expansion, and selective regulatory engagement that prioritizes market access over comprehensive compliance.

ตำแหน่งทางการตลาดของ Tether ยังคงน่าเกรงขามด้วยมูลค่าตลาด 165 พันล้านดอลลาร์สหรัฐ เปรียบเทียบกับการไหลเวียนของ USDC ของ Circle ที่ 74 พันล้านดอลลาร์สหรัฐ แม้ว่าจะมีความพยายามเชิงรุกของ Circle ในการเข้าถึงส่วนแบ่งตลาดผ่านการปฏิบัติตามกฎระเบียบ โมเดลธุรกิจของ Tether สร้างผลกำไรมหาศาลมากขึ้น - 13 พันล้านดอลลาร์ใน ปี 2024 เทียบกับ 156 ล้านดอลลาร์ของ Circle - ผ่านกลยุทธ์การลงทุนที่เผชิญความเสี่ยงมากขึ้นรวมถึงการถือ Bitcoin, เงินกู้เชิงพาณิชย์, และสำรองทองคำที่กรอบข้อบังคับจำกัดมากขึ้น

การต่อสู้เชิงแข่งขันสะท้อนแนวทางปรัชญาที่แตกต่างกันเกี่ยวกับประโยชน์ของสเตเบิลคอยน์และการปกครอง ขณะที่ Circle สนับสนุนให้ดำเนินการตามข้อบังคับที่เข้มงวดขึ้นที่เอื้อประโยชน์แก่ผู้ออกตามข้อบังคับจากสหรัฐฯ ที่ได้รับการตรวจสอบกิจการนั้น, Tether ใช้ความสัมพันธ์ทางการเมืองและการวางตำแหน่งทางตลาดเพื่อต่อต้านการออกกฎหมายที่จำกัดให้แคบลง บทบาทของผู้ท้าชิง Treasury Secretary Howard Lutnick ในฐานะ CEO ของ Cantor Fitzgerald - พาร์ทเนอร์ธนาคารหลักของ Tether - ให้ Tether เข้าถึงทางการเมืองในระดับสูงที่อาจมีอิทธิพลต่อผลลัพธ์ตามกฎระเบียบ

การแบ่งตลาดตามภูมิศาสตร์เป็นประโยชน์ต่อกลยุทธ์ของ Tether ข้อบังคับ MiCA ของ EU สร้างความได้เปรียบด้านกฎระเบียบสำหรับโมเดลการปฏิบัติตามของ Circle, นำไปสู่ EURC ที่กลายเป็นสเตเบิลคอยน์ที่ปฏิบัติตามกฎระเบียบที่มีอำนาจเหนือกว่าในตลาดยุโรปภายหลังที่ Tether เลือกที่จะไม่ปฏิบัติตาม อย่างไรก็ตาม การดำเนินงานต่อเนื่องของ Tether ในเขตอำนาจที่ไม่ได้รับการควบคุมรักษาการเข้าถึงตลาดทั่วโลกที่แนวทางที่มุ่งเน้นการปฏิบัติตามข้อบังคับของ Circle ไม่สามารถเทียบได้ การใช้กฎระเบียบนี้ทำให้ Tether สามารถให้บริการผู้ใช้คริปโตต้นตำรับขณะที่ Circle มุ่งเน้นตลาดสถาบัน

รูปแบบการซื้อขายสนับสนุนแนวทางของ Tether USDT จับได้ 79.7% ของปริมาณการซื้อขายสเตเบิลคอยน์เฉลี่ยต่อวัน แสดงความชอบอย่างแรงกล้าในหมู่ผู้ค้าที่เกี่ยวข้องกับคริปโตต่อโมเดลของ Tether มากกว่าแนวทางที่มุ่งเน้นสถาบันของ Circle สำรอง USDT ที่อยู่บน Ethereum พุ่งสูงขึ้น 165% ตามปีก่อนหน้า แสดงให้เห็นถึงการเติบโตอย่างต่อเนื่องในส่วนตลาดหลักของ Tether แม้จะเผชิญแรงกรดดันด้านกฎระเบียบและข้อกังวลการปฏิบัติตามข้อกำหนด

กิจกรรมการบังคับใช้แสดงระดับความเสี่ยงที่แตกต่างกัน Tether ได้ดำเนินการแก้ไข 1.5 พันล้านโทเค็นครอบคลุมกว่า 2,400 ที่อยู่เปรียบเทียบกับ Circle ที่ 100 ล้านครอบคลุม 347 ที่อยู่ บ่งชี้ถึงการบังคับใช้ที่เผชิญหน้ากับข้อกำหนดการปฏิบัติตามข้อกำหนดที่มากกว่า อย่างไรก็ตาม นักวิจารณ์ตั้งคำถามว่าผู้ไบยาให้บริการทั้งสองฝ่ายนี้ตอบสนองช้าเกินไปต่อการแช่แข็งเงินที่ถูกขโมย, ตั้งคำถามว่าโครงสร้างที่สามารถย้อนคืนได้จะปรับปรุงผลลัพธ์ด้านความปลอดภัยหรือเพียงแค่สร้างการเล่นละครปฏิบัติตามข้อกำหนด

โครงสร้างสำรองของ Tether ให้ผลตอบแทนสูงกว่าแต่สร้างความเปราะบางทางกฎระเบียบ กลยุทธ์การลงทุนของบริษัทประกอบด้วยสินทรัพย์ที่มีความเสี่ยงมากขึ้นซึ่งสร้างผลตอบแทนที่เหนือกว่าเทียบกับกลยุทธ์ที่อนุรักษ์นิยมของ Circle ที่เน้นเงินสดและพันธบัตรท้องถิ่นที่รับประกัน อย่างไรก็ตาม การลงทุนเหล่านี้เผชิญการดูแลที่เข้มงวดมากขึ้นขณะที่รัฐบาลต้องการการค้ำประกันเต็มรูปแบบด้วยสินทรัพย์ที่มีสภาพคล่อง อาจบังคับให้มีการปรับโครงสร้างสำรองที่สามารถลดความสามารถในการทำกำไร

กลยุทธ์การกระจายเครือข่ายสะท้อนลำดับความสำคัญของตลาดที่แตกต่างกัน Tether ดำเนินงานข้ามเครือข่ายบล็อกเชนหลายแห่งโดยเฉพาะมีความแข็งแกร่งใน Tron และเครือข่ายที่เกิดใหม่ที่ต้นทุนการทำธุรกรรมยังคงต่ำสำหรับผู้ใช้รายย่อย การขยายหลายสายของ Circle ผ่าน Cross-Chain Transfer Protocol มุ่งเน้นไปที่เครือข่ายสถาบันและสภาพแวดล้อมที่ควบคุมสร้างตำแหน่งตลาดที่เสริมกันมากกว่าการแข่งขันตรงกัน

วิธีการขยายตลาดต่างประเทศแตกต่างกันอย่างมีนัยสำคัญ กลยุทธ์ของ Tether เน้นตลาดที่เกิดขึ้น, โดยเฉพาะในละตินอเมริกา, เอเชีย, และแอฟริกาที่กรอบข้อบังคับยังคงพัฒนาและการเข้าถึงดอลลาร์มีจำกัด การขยายตัวของ Circle มุ่งเน้นไปที่เขตอำนาจที่ควบคุมด้วยโครงสร้างพื้นฐานทางการเงินที่มีการจัดตั้ง, การกำหนดเป้าหมายลูกค้าสถาบันมากกว่าผู้ใช้รายย่อยที่กำลังมองหาการเข้าถึงดอลลาร์ พลศาสตร์การแข่งขันชี้ว่ามีการแบ่งแนวตลาดมากกว่าผลลัพธ์ที่ได้ทั้งหมดOver compliance. Circle's institutional-grade, reversible transaction model targets traditional finance integration. These different value propositions create distinct market segments with limited direct competition.

พัฒนาการทางการเมืองอาจจะเปลี่ยนแปลงตำแหน่งการแข่งขัน รัฐบาลทรัมป์ที่มีนโยบายที่เป็นมิตรกับคริปโท นั้นเป็นประโยชน์ต่อผู้ให้บริการทั้งสองราย แต่ก็อาจสนับสนุนแง่มุมที่แตกต่างกันในยุทธศาสตร์ Tether อาจได้รับความคุ้มครองจากความสัมพันธ์ทางการเมืองผ่าน Lutnick ขณะที่โมเดลการปฏิบัติตามข้อกำหนดของ Circle ตรงกับการเน้นย้ำของรัฐบาลที่สนับสนุนสกุลเงินเสถียรที่สนับสนุนโดยดอลลาร์ และการสร้างความต้องการของกระทรวงการคลัง แนวโน้มการเปลี่ยนแปลงตลาดบ่งบอกถึงการอยู่ร่วมกันที่ต่อเนื่อง การได้รับการยอมรับสกุลเงินเสถียรที่ให้ผลตอบแทนสูง (การเพิ่มขึ้น 414% ที่ถึง 3% ของตลาดสกุลเงินเสถียร) สร้างโอกาสให้กับแนวทางของผู้ให้บริการทั้งสองฝ่าย ยุทธศาสตร์การให้ผลตอบแทนสูงของ Tether อาจดึงดูดผู้ใช้งานที่มองหาผลตอบแทน ในขณะที่การปฏิบัติตามข้อกำหนดของ Circle อาจสามารถเข้าถึงโอกาสการให้ผลตอบแทนแบบสถาบันผ่านการบูรณาการทางการเงินแบบดั้งเดิม

ความแตกต่างทางเทคโนโลยีมีความสำคัญมากขึ้น ขณะที่ Tether ให้ความสำคัญกับต้นทุนที่ต่ำของการทำธุรกรรมผ่านเครือข่ายหลากหลาย รองรับผู้ใช้งานรายย่อยที่ให้ความสำคัญกับการเข้าถึง Circle ใช้บล็อกเชน Arc ที่มีการทำธุรกรรมกลับได้ มีคุณลักษณะความเป็นส่วนตัว และการบูรณาการกับสถาบัน เพื่อรองรับผู้ใช้งานองค์กรที่ให้ความสำคัญกับการปฏิบัติตามข้อกำหนด และการจัดการความเสี่ยง ความแตกต่างทางเทคนิคนี้สนับสนุนการแบ่งส่วนตลาดมากกว่าการแข่งขันโดยตรง ความยั่งยืนระยะยาวขึ้นอยู่กับการพัฒนากฎระเบียบ โมเดลของ Tether สมมุติว่ามีโอกาสด้านการหลีกเลี่ยงข้อบังคับและเข้าถึงตลาดนานาชาติอย่างต่อเนื่องแม้จะมีค่าใช้จ่ายด้านการปฏิบัติตามข้อบังคับ ขณะที่แนวทางของ Circle สมมุติว่าข้อกำหนดด้านกฎระเบียบจะขยายตัวทั่วโลก สร้างข้อได้เปรียบในการแข่งขันสำหรับการปฏิบัติตามข้อกำหนดเบื้องต้น ความสำเร็จของแต่ละยุทธศาสตร์ขึ้นอยู่กับเส้นทางการพัฒนาของกฎระเบียบและอัตราการรับรองจากสถาบัน

การแข่งขันระหว่าง Tether-Circle จึงสะท้อนถึงความตึงเครียดที่กว้างกว่าในพัฒนาการของคริปโทระหว่างการรักษาหลักการดั้งเดิมของคริปโทและการได้รับการยอมรับจากสถาบันทั่วไป โดยผลลัพธ์ของตลาดมีแนวโน้มที่จะขึ้นอยู่กับการพัฒนาของกฎระเบียบและวิวัฒนาการของความชอบของผู้ใช้มากกว่าความเป็นเลิศทางเทคนิคของแนวทางใดๆ

ความเสี่ยงเชิงระบบเกิดจากการรวมศูนย์, การเซ็นเซอร์, และช่องโหว่ด้านความเชื่อถือ

การทดลองสกุลเงินเสถียรที่กลับได้ของ Circle แนะนำถึงความเสี่ยงเชิงระบบที่ไม่เคยมีมาก่อนต่อโครงสร้างพื้นฐานของคริปโทเคอร์เรนซีผ่านกลไกการรวมศูนย์, ช่องโหว่ด้านการเซ็นเซอร์, และการพึ่งพาความเชื่อถือที่อาจทำลายคุณค่าของบล็อกเชนโดยพื้นฐานและสร้างเวกเตอร์การโจมตีใหม่สำหรับผู้ไม่ประสงค์ดี

ความเสี่ยงทางการรวมศูนย์ร่วมกันส่งผลให้เกิดการรวมศูนย์ที่สวนทางกับหลักการของการออกแบบบล็อกเชน ชุดวาลิเดเตอร์ที่อนุญาตของ Arc ที่เล

ือกโดย Circle สร้างจุดล้มเหลวเดียว ที่การตัดสินใจของบริษัทหรือแรงกดดันจากภายนอกอาจส่งผลต่อความสมบูรณ์ของเครือข่าย แตกต่างจากเครือข่ายการขุดกระจายทั่วโลกของบิทคอยน์หรือวาลิเดเตอร์ Proof-of-Stake ของ Ethereum วาลิเดเตอร์สถาบันของ Arc อาจเผชิญกับการบีบบังคับร่วมของรัฐบาล ผู้บังคับใช้ตามกฎระเบียบ หรือหน่วยงานทรงอำนาจอื่นๆ ที่มุ่งควบคุมการย้อนกลับของธุรกรรม

อำนาจในการกำหนดการย้อนกลับของธุรกรรมสร้างสมาธิของอำนาจที่ไม่เคยมีมาก่อนในโครงสร้างของบริษัท Circle ในขณะที่บล็อกเชนแบบดั้งเดิมกระจายฉันทามติให้กับผู้เข้าร่วมหลายพันราย ระบบการกลับได้ต้องการอาร์บิเตรชันที่รวมศูนย์สำหรับธุรกรรมที่มีข้อพิพาท อำนาจอาร์บิเตรชันนี้อาจกลายเป็นเครื่องมือสำหรับการควบคุมทางการเมือง การเซ็นเซอร์ของบริษัท หรือการบังคับใช้ที่เป็นอคติซึ่งบั่นทอนสัญญาของ cryptocurrencies ว่าเป็นการเงินที่เป็นกลางและไม่มีข้อผูกมัด

เวกเตอร์การโจมตีทางเทคนิคเพิ่มขึ้นด้วยกลไกการทำธุรกรรมกลับได้ นักวิจัยด้านความปลอดภัยได้ระบุช่องโหว่เฉพาะของบล็อกเชนเกือบ 200 รายการ และเกือบครึ่งหนึ่งไม่ได้มีการบันทึกไว้ในฐานข้อมูลสาธารณะ การเพิ่มเลเยอร์การกลับได้สร้างความซับซ้อนของสัญญาอัจฉริยะเพิ่มเติมและจุดล้มเหลวที่อาจเกิดขึ้นได้ เช่น การโจมตีการเข้าสู่ซ้ำบนกลไกการย้อนกลับ การจัดการออราเคิลที่มีผลต่อทริกเกอร์การย้อนกลับ การโจมตีโทเค็นการกำกับดูแลที่มุ่งสินาใจการตัดสินใจเรื่องการย้อนกลับ และการโจมตีแบบใหม่ที่เน้นเวลาระหว่างช่วงเวลาการย้อนกลับ

เกมการย้อนกลับเป็นตัวแทนการโจมตีที่ใหม่ทั้งหมดที่ผู้ไม่หวังดีอาจใช้ประโยชน์จากกลไกการย้อนกลับเพื่อทำธุรกรรมแบบสองครั้งหรือการจัดการธุรกรรม แตกต่างจากการโจมตีบล็อกเชนแบบดั้งเดิมที่ต้องใช้ทรัพยากรที่มีการคำนวณมหาศาลหรือเงินทุน เกมการย้อนกลับอาจใช้ประโยชน์จากการจัดการทางสังคม การบิดเบือนทางกฎหมาย หรือกระบวนการทางราชการเพื่อทำธุรกรรมที่ไม่ได้รับอนุญาต

การใช้เซ็นเซอร์จากรัฐบาลและบริษัทกลายเป็นไปได้อย่างเป็นระบบผ่านโครงสร้างพื้นฐานของคริปโทสถาบรที่กลับได้ การวิเคราะห์การลงโทษ Tornado Cash ของธนาคารสำรองกลางนิวยอร์กแสดงให้เห็นว่าแ

พลตฟอร์มบล็อกเชนใดๆ เผชิญกับแรงกดดันในการปฏิบัติตามข้อกำหนดได้ง่ายเพียงใด สกุลเงินเสถียรที่กลับได้จะเสี่ยงต่อการย้อนกลับที่รัฐบาลสั่งได้อย่างทวีคูณ, การกดดันของบริษัทที่มุ่งสู่การเปลี่ยนแปลงทางการเมือง, การบังคับใช้การลงโทษผ่ายการจัดการธุรกรรม และการใช้งานแบบเผด็จการที่ช่วยให้การเซ็นเซอร์การทำธุรกรรมทางการเมืองและการลงโทษย้อนหลังผ่านการยึดทรัพย์เปลี่ยนแปลงการสนับสนุน

การวิเคราะห์ระบบการตรวจสอบรัฐบาล โดยเฉพาะในบริบทของระบอบเผด็จการ แสดงให้เห็นว่าการควบคุมการเงินแบบรวมศูนย์สามารถให้ประโยชน์แก่การกดขี่แค่ไหน สกุลเงินเสถียรที่กลับได้สามารถส่งเสริมการบูรณาการระบบเครดิตสังคม การใช้งบประมาณตอบโต้การเมือง และกลไกการลงโทษย้อนหลังที่เปลี่ยนโครงสร้างพื้นฐานทางการเงินเป็นเครื่องมือของการควบคุมสังคม ผลลัพธ์ที่มีแนวโน้มที่สุดในระยะใกล้คือ การที่เงินทุนจากสถาบันไหลเข้าสู่สเตเบิลคอยน์ที่สามารถย้อนกลับได้เพื่อให้เป็นไปตามข้อบังคับด้านกฎหมาย ในขณะที่ผู้ใช้คริปโตเนทีฟจะหันไปหาทางเลือกที่ไม่สามารถเปลี่ยนแปลงได้เพื่อหลีกเลี่ยงการถูกเซ็นเซอร์ ความแบ่งแยกนี้จะสร้างระบบการเงินคู่ขนานที่ให้บริการผู้ใช้ฐานต่างๆ ด้วยค่านิยมและข้อกำหนดที่แตกต่างกัน การวิจัยของ McKinsey ชี้ให้เห็นถึง "การอยู่ร่วมกันในช่วงแรก" ระหว่างระบบที่สามารถย้อนกลับได้ที่เข้ากันได้กับ TradFi โปรโตคอลที่ไม่สามารถเปลี่ยนแปลงได้ของ crypto-native และรุ่นไฮบริดที่เสนอความสามารถในการย้อนกลับตามเงื่อนไขด้วยกลไกการกำกับดูแลที่เข้มงวด

เส้นทางการยอมรับสถาบันจะสามารถเร่งการบูรณาการไปในกระแสหลักได้ หากการคาดการณ์การเติบโตของ USDC มูลค่า 77 พันล้านดอลลาร์ของ Goldman Sachs เกิดขึ้นพร้อมกับข้อกำหนดด้านกฎระเบียบที่บังคับใช้ฟีเจอร์การคุ้มครองผู้บริโภค ข้อบังคับ EU MiCA และข้อกำหนดของสหรัฐอเมริกา GENIUS Act ได้สร้างแบบอย่างสำหรับกรอบงานต่างๆ ที่อาจแพร่กระจายทั่วโลก, ซึ่งมีผลบังคับใช้กับการย้อนกลับสำหรับการดำเนินงานของสเตเบิลคอยน์ที่อยู่ภายใต้การควบคุม ข้อบังคับการบังคับใช้นี้อาจทำให้ฟีเจอร์การย้อนกลับกลายเป็นความจำเป็นมาตรฐานแทนที่จะเป็นนวัตกรรมทางเลือก

การแก้ปัญหาเกี่ยวกับความสามารถในการทำงานร่วมกันทางเทคนิคสามารถทำให้ระบบอยู่ร่วมกันได้ผ่านโปรโตคอลสะพานที่รองรับทั้งสเตเบิลคอยน์แบบไม่สามารถเปลี่ยนแปลงได้และที่สามารถย้อนกลับได้ รวมถึงกลไกการแลกเปลี่ยนแบบอะตอมมิกที่อนุญาตให้ผู้ใช้เลือกโมเดลการสิ้นสุดตามธุรกรรมเฉพาะ และมาตรฐานสเตเบิลคอยน์สากลที่รองรับลักษณะการชำระเงินที่แตกต่างกัน การแก้ปัญหาเหล่านี้สามารถป้องกันการแข่งขันแบบผู้ชนะได้ทั้งระบบด้วยการเปิดโอกาสให้ผู้เข้าถึงทั้งสองประเภทของระบบตามความจำเป็น

สถานการณ์การยึดเกาะด้านกฎระเบียบเป็นความเสี่ยงอย่างมากต่อหลักการพื้นฐานของสกุลเงินดิจิทัล ความสำเร็จของสเตเบิลคอยน์ที่สามารถย้อนกลับได้อาจสร้างแบบอย่างสำหรับกลไกการควบคุมบล็อกเชนในวงกว้างขึ้น รวมถึงฟีเจอร์การปฏิบัติตามข้อบังคับที่สามารถตั้งโปรแกรมได้ในทุกแอปพลิเคชันสกุลเงินดิจิทัล, ช่องทางเข้าถึงของรัฐบาลในระบบสัญญาอัจฉริยะ, และความสามารถในการยกเลิกการควบคุมการกำกับดูแลศูนย์กลางในโปรโตคอลที่กระจายอำนาจ แบบอย่างนี้สามารถเปลี่ยนแปลงเทคโนโลยีบล็อกเชนจากโครงสร้างพื้นฐานที่ไม่ต้องใช้ความไว้วางใจเป็นระบบตรวจสอบทางการเงินที่รัฐบาลควบคุมได้

ความขัดแย้งด้านกฎระเบียบนานาชาติอาจสร้างความซับซ้อนในการปฏิบัติงานเมื่อเขตอำนาจศาลต่าง ๆ กำหนดข้อกำหนดการแข่งขันเพื่อการย้อนกลับธุรกรรม, การป้องกันความเป็นส่วนตัว, และการเข้าถึงการตรวจสอบ Circle และผู้ออกอื่นๆ ที่คล้ายกันอาจพบสถานการณ์การปฏิบัติตามข้อบังคับที่เป็นไปไม่ได้ ซึ่งการตอบสนองความต้องการการย้อนกลับของรัฐบาลหนึ่งสร้างการละเมิดในเขตอำนาจศาลอื่น อาจทำให้ตลาดสเตเบิลคอยน์ทั่วโลกแตกแยกตามพรมแดนด้านกฎระเบียบ

แบบอย่างการพัฒนาเทคโนโลยีบอกเป็นนัยถึงการเปลี่ยนแปลงอุตสาหกรรมในวงกว้าง วิธีการของ Circle อาจสร้างแรงบันดาลใจให้กับการประนีประนอม "ในเชิงปฎิบัติ" ที่คล้ายกันกับหลักการบล็อกเชนในระบบนิเวศแวดล้อม แอปพลิเคชันคริปโตอื่น ๆ อาจใช้กลไกยกเลิกจากศูนย์กลาง, โครงสร้างการกำกับดูแลที่มุ่งเน้นการปฏิบัติตามข้อบังคับ, และฟีเจอร์ที่เป็นมิตรกับสถาบันที่ให้ความสำคัญกับการอนุมัติด้านกฎระเบียบเหนือการกระจายอำนาจ แนวโน้มนี้อาจเปลี่ยนแปลงข้อเสนอคุณค่าของเทคโนโลยีบล็อกเชนในทางรากฐาน

การปรับแนวแรงจูงใจทางเศรษฐกิจสามารถเปลี่ยนแปลงพฤติกรรมของนักพัฒนาและผู้ใช้ได้ หากทุนจากสถาบันไหลเข้าสู่ระบบที่สามารถย้อนกลับได้เป็นหลัก นักพัฒนาอาจมุ่งเน้นนวัตกรรมในโปรโตคอลที่ได้รับการควบคุมมากกว่าทางเลือกที่ต่อต้านการเซ็นเซอร์ ผู้ใช้ที่ต้องการบริการทางการเงินอาจยอมรับการแลกเปลี่ยนด้านการย้อนกลับเพื่อผลประโยชน์ในการรวมสถาบัน ส่งผลให้แรงจูงใจในระบบนิเวศค่อยๆ เปลี่ยนไปจากการให้ความสำคัญกับการกระจายอำนาจ

ความเสี่ยงจากการเปลี่ยนแปลงทางวัฒนธรรมเกิดขึ้นพร้อมกับความสำเร็จในการยอมรับของสถาบัน ต้นกำเนิดไซเฟอร์พังก์ของสกุลเงินดิจิทัลเน้นไปที่อำนาจอธิปไตยของบุคคล, การปกป้องความเป็นส่วนตัว, และการต่อต้านอำนาจศูนย์กลาง การประสบความสำเร็จกระแสหลักผ่านการปฏิบัติตามข้อบังคับของสถาบันอาจทำให้คุณค่าเหล่านี้เสื่อมลง เปลี่ยนแปลงคริปโตเคอเรนซีจากเทคโนโลยีปฏิวัติเป็นการเงินดิจิไทซ์แบบเดิมที่มีลักษณะบล็อกเชนแทนที่จะเป็นทางเลือกที่แท้จริงต่อระบบที่มีอยู่

เอฟเฟกต์เครือข่ายอาจกำหนดผลลัพธ์ในระยะยาว หากสถาบันหลักนำสเตเบิลคอยน์ที่ย้อนกลับได้มาใช้สำหรับการดำเนินธุรกิจ ผู้ใช้รายย่อยอาจถูกกดดันให้ใช้ระบบที่เข้ากันได้เพื่อความสามารถในการทำงานร่วมกัน ในทางกลับกัน หากแอปพลิเคชันที่เน้นความเป็นส่วนตัวและ DeFi ยังคงต้องการเงื่อนไขที่เกี่ยวข้องกับความไม่สามารถเปลี่ยนแปลงได้ ระบบสถาบันอาจเผชิญกับข้อจำกัดในการยอมรับที่ลดข้อได้เปรียบทางการแข่งขันของพวกเขา

สถานการณ์ความล้มเหลวยังเป็นไปได้อย่างมาก ความท้าทายในการดำเนินงานด้านเทคนิค, ความล้มเหลวของการกำกับดูแล, ช่องโหว่ด้านความปลอดภัย, หรือการสูญเสียความเชื่อของชุมชนสามารถทำให้การทดลองสเตเบิลคอยน์ที่สามารถย้อนกลับได้พังทลายลง ความล้มเหล่านี้อาจทำให้การพยายามรับคริปโตของสถาบันเสียหายและยืนยันความถูกต้องของทางเลือกที่ไม่สามารถเปลี่ยนแปลงได้ ศักยภาพในการเสริมความแข็งแกร่งให้กับระบบกระจายศูนย์แทนที่ทำให้มันอ่อนแอลง

การพัฒนาแบบไฮบริดสามารถสร้างทางออกที่ประนีประนอมซึ่งรวมเอาองค์ประกอบของทั้งสองแนวทาง หน้าต่างการย้อนกลับที่มีระยะเวลาจำกัดที่ให้การป้องกันการฉ้อโกงโดยไม่มีการควบคุมอย่างถาวร กลไกการย้อนกลับแบบเลือกเข้าที่ต้องการความยินยอมจากผู้ใช้อย่างชัดเจน หรือสถาปัตยกรรมแบบชั้นที่คงไว้ซึ่งความไม่สามารถเปลี่ยนแปลงได้ที่ชั้นพื้นฐานในขณะที่อนุญาตให้มีการแก้ไขข้อโต้แย้งในระดับที่สูงขึ้น สามารถตอบสนองข้อกำหนดสถาบันและหลักการคริปโต

ปัจจัยทางภูมิรัฐศาสตร์ระดับโลกอาจมีอิทธิพลต่อรูปแบบการยอมรับ ประเทศที่แสวงหาอธิปไตยทางการเงินอาจชอบสเตเบิลคอยน์ที่ไม่สามารถเปลี่ยนแปลงได้ที่ต้านทานการควบคุมของรัฐบาลต่างประเทศ ในขณะที่ประเทศที่ให้ความสำคัญกับการบูรณาการระหว่างประเทศอาจกำหนดระบบที่สามารถย้อนกลับได้ที่เข้ากันได้กับระบบธนาคารแบบดั้งเดิม ความพึงพอใจทางภูมิรัฐศาสตร์เหล่านี้อาจสร้างรูปแบบการยอมรับในระดับภูมิภาคซึ่งแตกเป็นก้อนในตลาดคริปโทเคอร์เรนซี่ระดับโลก

ความก้าวหน้าทางเทคโนโลยีอาจทำให้การแลกเปลี่ยนในปัจจุบันล้าสมัย การพิสูจน์ความรู้ที่เป็นศูนย์ โปรโตคอลการเข้ารหัสขั้นสูง หรือกลไกความเห็นพ้องใหม่สามารถให้การป้องกันผู้บริโภคโดยไม่ต้องเสียสละการกระจายอำนาจ นวัตกรรมเหล่านี้สามารถทำให้การถกเถียงเรื่องการย้อนกลับในปัจจุบันเป็นความท้าทายชั่วคราวแทนที่จะเป็นข้อกำหนดฟีเจอร์ถาวร

ผลลัพธ์สุดท้ายมีแนวโน้มที่จะขึ้นอยู่กับการพัฒนาความพึงพอใจของผู้ใช้มากกว่าปัจจัยทางเทคนิคหรือข้อบังคับเพียงอย่างเดียว หากผู้ใช้กระแสหลักให้ความสำคัญกับความสะดวกสบายและการคุ้มครองจากสถาบันมากกว่าอธิปไตยและการต่อต้านการเซ็นเซอร์ ระบบที่สามารถย้อนกลับได้อาจครอบงำผ่านความต้องการของตลาด อย่างไรก็ตาม หากผู้ใช้ให้คุณค่ากับคำมั่นสัญญาเดิมของบล็อกเชนเกี่ยวกับเอกราชทางการเงินและการดำเนินการโดยไม่ต้องเชื่อใคร ระบบที่ไม่สามารถเปลี่ยนแปลงได้อาจรักษาความได้เปรียบทางการแข่งขันไว้ได้แม้จะมีแรงกดดันจากสถาบัน

24-36 เดือนข้างหน้าจะมีความสำคัญเมื่อบล็อกเชน Arc ของ Circle เปิดตัว, กรอบข้อบังคับจะมั่นคงขึ้น, และผู้เข้าร่วมตลาดลงคะแนนด้วยการจัดสรรทุนระหว่างทางเลือกที่ย้อนกลับได้และไม่สามารถเปลี่ยนแปลงได้ โครงสร้างอนาคตของระบบนิเวศสกุลเงินดิจิทัล — แบบกระจายศูนย์หรือศูนย์รวม, ตามระเบียบหรือที่ทนต่อกฎ, สถาบันหรืออธิปไตย — ขึ้นอยู่กับทางเลือกพื้นฐานนี้ระหว่างหลักการบล็อกเชนและข้อกำหนดการยอมรับกระแสหลัก

ทางเลือกที่กำหนดระหว่างหลักการคริปโตและการยอมรับของสถาบัน

การทดลองใช้ USDC ที่สามารถย้อนกลับได้ของ Circle ถือเป็นทางแยกที่สำคัญที่สุดของคริปโทเคอร์เรนซี่นับตั้งแต่การสร้าง Bitcoin, บังคับให้ระบบนิเวศต้องเลือกว่าจะรักษาหลักการพื้นฐานของการไม่สามารถเปลี่ยนแปลงได้และการต่อต้านการเซ็นเซอร์ หรือประนีประนอมต่อค่านิยมเหล่านั้นเพื่อการยอมรับในสถาบัน และการอนุมัติกฎระเบียบ ทางเลือกนี้จะกำหนดว่าเทคโนโลยีบล็อกเชนจะเติมเต็มศักยภาพในการปฏิวัติของมันในฐานะโครงสร้างพื้นฐานทางการเงินที่ไม่ต้องอิงความไว้วางใจและมีอธิปไตย หรือจะพัฒนาเป็นการเงินดิจิไทซ์แบบเดิมที่มีกลไกควบคุมที่สามารถตั้งโปรแกรมได้

นวัตกรรมทางเทคนิคเบื้องหลังบล็อกเชน Arc แสดงให้เห็นถึงวิศวกรรมที่ซับซ้อนที่ตอบสนองต่อความกังวลที่ถูกต้องของสถาบันผ่านการสร้างข้อสรุปที่กำหนด, ฟีเจอร์ความเป็นส่วนตัวขององค์กร, และต้นทุนการทำธุรกรรมที่ติดตามสกุลเงินดอลลาร์ วิธีการของ Circle ยอมรับว่า การไม่สามารถเปลี่ยนแปลงอย่างแท้จริงสร้างความท้าทายที่แท้จริงสำหรับการแก้ไขข้อผิดพลาด, การกู้คืนจากการฉ้อโกง, และการคุ้มครองผู้บริโภคที่สถาบันการเงินแบบดั้งเดิมไม่สามารถเพิกเฉยได้ ความสำเร็จของบริษัทในการบรรลุการปฏิบัติตามกฎระเบียบและรักษาวงเงิน USDC ไว้ที่ 65 พันล้านดอลลาร์ช่วยยืนยันถึงความต้องการจากสถาบันสำหรับโครงสร้างพื้นฐานดิจิทัลดอลลาร์ที่ควบคุมได้และตรวจสอบได้

อย่างไรก็ตาม, การตอบสนองที่เป็นลบโดยตรงของชุมชนคริปโตสะท้อนถึงความกังวลที่ลึกลงไปเกี่ยวกับการละทิ้งข้อเสนอคุณค่าหลักของคริปโทเพื่อการยอมรับในกระแสหลัก ขบวนการไซเฟอร์พังก์ที่นำไปสู่การกำเนิด Bitcoin พยายามที่จะสร้างทางเลือกต่อการควบคุมทางการเงินที่ศูนย์รวม ไม่ใช่เพียงแค่เวอร์ชันที่มีประสิทธิภาพมากขึ้นของระบบที่มีอยู่ การทำธุรกรรมที่สามารถย้อนกลับได้ ไม่ว่ามีการดำเนินการที่ซับซ้อนเพียงใด ก็นำกลับมาซึ่งพึ่งพาความไว้วางใจและอำนาจศูนย์กลางที่เทคโนโลยีบล็อกเชนถูกออกแบบมาให้ขจัดออกไป

ภูมิทัศน์ด้านกฎระเบียบชัดเจนว่าชอบระบบที่เปิดใช้งานการควบคุมธุรกรรมว่า ความต้องการการย้อนกลับของ GENIUS Act, กรอบการดำเนินการตาม MiCA, และการบรรจบกันของกฎระเบียบนานาชาติรอบข้อกำหนดการคุ้มครองผู้บริโภค สถาบันการเงินแบบดั้งเดิมดำเนินงานภายในกรอบเหล่านี้ได้สำเร็จและมองว่าความสามารถในการย้อนกลับเป็นเครื่องมือการจัดการความเสี่ยงที่จำเป็นมากกว่าการประนีประนอมทางปรัชญา การสนับสนุนสกุลเงินดอลลาร์ที่หนุนหลังด้วยสเตเบิลคอยน์ของการบริหารงานทรัมป์สร้างเงื่อนไขทางการเมืองที่สนับสนุนแนวทางสถาบันของ Circle

แรงตึงเครียดของตลาดชี้ให้เห็นถึงการแบ่งออกแบบสองด้านมากกว่าผลลัพธ์ที่มีเพียงผู้เดียวเท่านั้น การคาดการณ์ตลาดโดย Goldman Sachs ที่มีมูลค่าหลายล้านล้านดอลลาร์ช่วยยืนยันถึงความต้องการสเตเบิลคอยน์จากสถาบัน ในขณะที่ทางเลือกแบบกระจายศูนย์เช่น DAI ยังคงรักษาฐานผู้ใช้ที่แข็งแกร่งในกลุ่มผู้ใช้ที่เน้นอธิปไตย การทำธุรกรรมสเตเบิลคอยน์มูลค่า 27.6 ล้านล้านดอลลาร์ประจำปีแสดงให้เห็นถึงขนาดมหาศาลที่สามารถรองรับหลายแนวทางที่ให้บริการในกลุ่มตลาดต่างๆ ด้วยข้อเสนอคุณค่าที่แตกต่างกัน

ความเสี่ยงของกลไกการย้อนกลับจากการควบคุมศูนย์กลางไม่สามารถถูกละเลยได้ด้วยการรับประกันด้านเทคนิคเพียงอย่างเดียว ประวัติศาสตร์แสดงให้เห็นว่าเครื่องมือควบคุมการเงิน เมื่อตอนที่ถูกสร้างขึ้น ครั้งเดียว ขยายออกไปเพื่อวัตถุประสงค์อื่นนอกเหนือจากที่ตั้งใจไว้ในตอนแรกผ่านแรงกดดันทางการเมือง, ภารกิจการควบคุมที่เพิ่มขึ้น, และการใช้อำนาจโดยเจตนาStablecoins could become infrastructure for financial surveillance and political control that transforms cryptocurrency from liberation technology into oppression tools.

สเตเบิลคอยน์อาจกลายเป็นโครงสร้างพื้นฐานสำหรับการเฝ้าระวังทางการเงินและการควบคุมทางการเมืองที่เปลี่ยนสกุลเงินดิจิทัลจากเทคโนโลยีแห่งการปลดปล่อยเป็นเครื่องมือการกดขี่

Yet institutional adoption challenges are equally real. Irreversible transactions create unacceptable risks for banks, corporations, and consumers accustomed to error correction and fraud protection mechanisms. Without addressing these concerns through technical innovation or regulatory adaptation, cryptocurrency may remain a niche technology rather than global financial infrastructure capable of serving billions of users.

อย่างไรก็ตาม ความท้าทายของการยอมรับโดยสถาบันก็เป็นเรื่องจริงเช่นกัน ธุรกรรมที่ไม่สามารถย้อนกลับได้สร้างความเสี่ยงที่ไม่สามารถยอมรับได้สำหรับธนาคาร บริษัท และผู้บริโภคที่เคยชินกับการแก้ไขข้อผิดพลาดและกลไกการป้องกันการฉ้อโกง หากไม่มีการแก้ไขปัญหาเหล่านี้ผ่านนวัตกรรมทางเทคนิคหรือการปรับเปลี่ยนข้อบังคับ สกุลเงินดิจิทัลอาจยังคงเป็นเทคโนโลยีเฉพาะกลุ่ม แทนที่จะเป็นโครงสร้างพื้นฐานทางการเงินระดับโลกที่สามารถให้บริการผู้ใช้หลายพันล้านคน

The philosophical stakes extend beyond stablecoin markets to cryptocurrency's cultural identity and long-term trajectory. Success of reversible systems could establish precedent for broader compromises with decentralization principles, gradually transforming blockchain technology into government-controllable infrastructure. Failure could validate purist positions while limiting mainstream adoption potential that crypto evangelists have long promised.

ประเด็นทางปรัชญาขยายออกไปเกินกว่า ตลาดของสเตเบิลคอยน์ ไปยังเอกลักษณ์ทางวัฒนธรรมของสกุลเงินดิจิทัลและการเคลื่อนไหวในระยะยาว ความสำเร็จของระบบที่ย้อนกลับได้อาจสร้างแบบอย่างสำหรับการประนีประนอมที่กว้างขึ้นกับหลักการการกระจายอำนาจ ค่อย ๆ เปลี่ยนเทคโนโลยีบล็อกเชนให้เป็นโครงสร้างที่รัฐบาลควบคุมได้ ความล้มเหลวอาจสนับสนุนจุดยืนของนักอนุรักษ์นิยม ในขณะที่จำกัดศักยภาพการยอมรับในวงกว้างที่นักประกาศข่าวสารคริปโตได้สัญญาไว้มาเป็นเวลานาน

Multiple coexistence scenarios remain possible depending on technological development, regulatory evolution, and user preference changes. Bridge protocols could enable interoperability between immutable and reversible systems. Time-limited reversibility could provide consumer protection without permanent controllability. International regulatory fragmentation could create geographic market segmentation serving different sovereignty preferences.

หลายสถานการณ์การอยู่ร่วมกันยังคงเป็นไปได้ ขึ้นอยู่กับการพัฒนาทางเทคโนโลยี การวิวัฒนาการของข้อบังคับ และการเปลี่ยนแปลงความชอบของผู้ใช้ โปรโตคอลสะพานอาจช่วยให้เกิดความสามารถในการทำงานร่วมกันระหว่างระบบที่ไม่เปลี่ยนแปลงและระบบที่ย้อนกลับได้ การย้อนกลับที่จำกัดเวลาอาจให้การคุ้มครองผู้บริโภคโดยไม่ต้องมีการควบคุมอย่างถาวร การกระจายข้อบังคับระหว่างประเทศอาจสร้างการแบ่งแยกตลาดตามภูมิศาสตร์ที่ตอบสนองความชอบอธิปไตยที่แตกต่างกัน

The next 18 months will prove decisive as Circle's Arc blockchain launches, competing approaches mature, and institutions make fundamental technology choices that could lock in ecosystem direction for decades. The outcome will likely determine whether cryptocurrency achieves its original vision of trustless, censorship-resistant money or evolves into regulated digital infrastructure serving traditional financial system objectives.

18 เดือนข้างหน้าจะพิสูจน์ได้ว่าเป็นช่วงเวลาสำคัญ เมื่อบล็อกเชน Arc ของ Circle เปิดตัว วิธีการที่แข่งขันกันเติบโตเต็มที่ และสถาบันต่าง ๆ ทำการเลือกเทคโนโลยีพื้นฐานที่อาจล็อกทิศทางของ ระบบนิเวศมานานหลายทศวรรษ ผลลัพธ์น่าจะเป็นตัวกำหนดว่าคริปโตเคอเรนซีจะบรรลุวิสัยทัศน์เดิมเกี่ยวกับเงินที่เชื่อถือไม่ได้และทนทานต่อการเซ็นเซอร์หรือพัฒนาไปสู่โครงสร้างพื้นฐานดิจิทัลที่มีการควบคุมเพื่อให้สอดคล้องกับวัตถุประสงค์ของระบบการเงินแบบดั้งเดิม

This choice ultimately reflects broader tensions between individual sovereignty and collective security, innovation and stability, global access and regulatory compliance that define modern financial system evolution. Circle's experiment tests whether these tensions can be resolved through technical innovation or represent fundamental trade-offs requiring explicit value choices. The cryptocurrency community faces its defining moment. The decision to embrace institutional-friendly compromise or maintain purist principles will determine whether blockchain technology becomes the foundation for a new financial paradigm or merely improves efficiency within existing power structures. The stakes are nothing less than the future of money itself.

ตัวเลือกนี้สะท้อนถึงความตึงเครียดในวงกว้างระหว่างอำนาจอธิปไตยส่วนบุคคลและความมั่นคงร่วม การนวัตกรรมและความมั่นคง การเข้าถึงทั่วโลกและการปฏิบัติตามกฎระเบียบที่กำหนดวิวัฒนาการของระบบการเงินสมัยใหม่ การทดลองของ Circle ทดสอบว่าความตึงเครียดเหล่านี้สามารถแก้ไขได้ผ่านนวัตกรรมทางเทคนิคหรือแสดงถึงการแลกเปลี่ยนพื้นฐานที่ต้องการการเลือกค่านิยมอย่างชัดเจนหรือไม่ ชุมชนสกุลเงินดิจิทัลเผชิญกับช่วงเวลาที่เป็นตัวกำหนด การตัดสินใจยอมรับการประนีประนอมที่เป็นมิตรต่อสถาบันหรือรักษาหลักการดั้งเดิมจะเป็นตัวกำหนดว่าเทคโนโลยีบล็อกเชนจะกลายเป็นรากฐานของรูปแบบทางการเงินใหม่หรือเพียงปรับปรุงประสิทธิภาพภายในโครงสร้างอำนาจที่มีอยู่เท่านั้น ความเสี่ยงมีมากกว่อนาคตของเงินเอง

Circle's reversible USDC initiative may succeed in bridging traditional and decentralized finance, enabling mainstream adoption while preserving essential blockchain capabilities. Alternatively, it may represent the moment cryptocurrency lost its revolutionary soul in pursuit of institutional approval. History will judge whether this pragmatic evolution or philosophical betrayal proves correct, but the choice made in this critical period will echo through decades of financial system development to come.

ความคิดริเริ่ม USDC ที่ย้อนกลับได้ของ Circle อาจประสบความสำเร็จในการเชื่อมต่อการเงินแบบดั้งเดิมและการกระจายอำนาจ ทำให้การนำไปใช้ในกระแสหลักในขณะเดียวกันก็รักษาความสามารถที่จำเป็นของบล็อกเชนไว้ หรืออาจเป็นช่วงเวลาที่สกุลเงินดิจิทัลสูญเสียจิตวิญญาณแห่งการปฏิวัติในการเสาะแสวงหาการยอมรับจากสถาบัน ประวัติศาสตร์จะตัดสินว่าวิวัฒนาการในทางปฏิบัตินี้หรือการทรยศในทางปรัชญาพิสูจน์ได้ว่าถูกต้องหรือไม่ แต่ตัวเลือกที่สร้างขึ้นในช่วงวิกฤตนี้จะก้องกังวานผ่านทศวรรษของการพัฒนาระบบการเงินที่กำลังจะมาถึง

The reverberations of this decision extend far beyond stablecoin markets to the fundamental question of whether human societies can create truly decentralized, censorship-resistant financial infrastructure or whether all monetary systems inevitably centralize under institutional and government control. Circle's experiment will provide crucial evidence for answering this existential question that shapes civilization's financial future.

การสะท้อนกลับของการตัดสินใจนี้ขยายไปไกลกว่าตลาดสเตเบิลคอยน์ไปสู่คำถามพื้นฐานว่า มนุษย์สามารถสร้างโครงสร้างพื้นฐานทางการเงินที่กระจายอำนาจอย่างแท้จริงและทนต่อการเซ็นเซอร์ได้หรือไม่ หรือระบบการเงินทั้งหมดจะรวมศูนย์ภายใต้การควบคุมของสถาบันและรัฐบาลในที่สุด การทดลองของ Circle จะให้หลักฐานสำคัญในการตอบคำถามที่มีอยู่ซึ่งกำหนดอนาคตทางการเงินของอารยธรรม