ทุกวัน เงินกว่า 5 ล้านล้านดอลลาร์ เคลื่อนผ่านระบบธนาคารทั่ว โลก โดยไหลผ่านเครือข่ายที่สร้างขึ้นหลายสิบปีที่แล้ว เมื่อการทำธุรกรรมต้องใช้เครื่อง telex และการยืนยัน ในรูปแบบเอกสาร.

ระบบส่งข้อความ SWIFT เปิดตัวใน ปี 1973 ยังเป็นหลักฐานที่ยืนยันการเคลื่อนเงินระหว่างประเทศ ส่วนใหญ่ การชำระเงินผ่านเชนของธนาคารตัวแทน แต่ละรายใช้เวลา หลายชั่วโมงหรือวันในการดำเนินการธุรกรรมที่มีเพียงการส่ง ข้อความในฐานข้อมูลที่เป็นสิทธิพิเศษ การเคลียร์ยอดนิยมใน ก้อน บริษัทชำระเงินรอเวลาทำงานของธุรกิจ เครื่องจักรของการ เงินทั่วโลก แม้จะมีความซับซ้อน รันบนโครงสร้างพื้นฐานที่ ออกแบบมาสำหรับโลกก่อนอินเทอร์เน็ต.

แต่ภายใต้โครงสร้างที่สืบทอดนี้ บางอย่างพื้นฐานกำลังเปลี่ยน แปลงไป ไม่ใช่ผ่านบล็อกเชนสาธารณะแบบโชว์ตัวหรือโทเค็นคริปโต แต่อยู่ในการทำงานเงียบ ๆ ภายในธนาคารใหญ่ที่สุดในโลก CEO ของ Citigroup, Jane Fraser และ CEO ของ JPMorgan, Jamie Dimon ได้ จัดวางเงินฝากที่เป็นโทเค็นและโครงสร้างพื้นฐาน บล็อกเชนที่ศูนย์กลาง ของแผนโรดแมปเชิงกลยุทธ์ของสถาบันของตนเพื่อการชำระเงินข้าม พรมแดนและทรัพย์สิน การจัดการการเงินที่เพิ่งเกิดเหล่า นี้ไม่ใช่โครงการทดลองที่ไว แต่เป็นการสร้างใหม่ อย่างสมบูรณ์ของวิธีที่เงินจะเคลื่อนระหว่างสถาบัน. เข้าร่วมในเครือข่าย สนับสนุนการปฏิบัติตามข้อกำหนดในการรู้จักลูกค้าและการต่อต้านการฟอกเงิน ช่วยให้ธนาคารสามารถควบคุมการกำกับดูแล ขั้นตอนการดำเนินงาน และมาตรฐานทางเทคนิค ทำให้มีประสิทธิภาพในการทำธุรกรรมสูงกว่าบล็อกเชนสาธารณะทั่วไป และยังให้กลไกการตัดสินใจที่เป็นทางการและการแก้ไขปัญหาที่ระบบการเงินที่มีการควบคุมต้องการเมื่อเผชิญข้อผิดพลาด การทุจริต หรือคำสั่งทางกฎหมาย

จากมุมมองของลูกค้า เงินฝากแบบโทเคนสามารถดำเนินการเกือบจะอย่างไร้ร่องรอย Citi ได้ออกแบบบริการโทเคนเพื่อที่ลูกค้าไม่จำเป็นต้องตั้งกระเป๋าเงินแยกต่างหากหรือถือโทเคนในบัญชีที่ต้องจัดการแยกต่างหาก การทำโทเคนเกิดขึ้นที่ชั้นโครงสร้างพื้นฐาน ทำให้สามารถใช้งานความสามารถใหม่ ๆ โดยไม่ต้องบังคับให้ลูกค้าต้องปรับเปลี่ยนรูปแบบการดำเนินงานใหม่ทั้งหมด ผู้จัดการการเงินขององค์กรสามารถสั่งการชำระเงินผ่านอินเทอร์เฟซที่คุ้นเคย และเทคโนโลยีมาตรฐานจะจัดการธุรกรรมบล็อกเชนอย่างโปร่งใส

ปรัชญาการออกแบบนี้สะท้อนถึงการยอมรับที่เป็นมิติคือ ลูกค้าองค์กรขนาดใหญ่และลูกค้าสถาบันให้ความสำคัญกับความสามารถในการทำงาน มากกว่าเทคโนโลยีเพียงภายใต้ตัวเอง พวกเขาต้องการการชำระเงินที่เร็วขึ้น การจัดการสภาพคล่องที่ดีขึ้น การประมวลผลอัตโนมัติที่เป็นไปตามเงื่อนไข และการกระทบยอดที่โปร่งใส ว่าแพลตฟอร์มเหล่านั้นจะมาจากบัญชีธุรกรรมแบบกระจาย ฐานข้อมูลแบบดั้งเดิม หรือแบบผสมมากแค่ไหนก็สำคัญน้อยกว่า ที่ระบบต้องเชื่อถือได้ มีประสิทธิภาพทางต้นทุน และสอดคล้องกับการใช้งานที่มีอยู่

โครงสร้างเจ้าของเสริมสร้างแนวคิดของธนาคารดั้งเดิม ธนาคารแบบดั้งเดิมยังคงถือครองเงินฝากสกุลเงินตราที่เป็นฐานของโทเคน โทเคนเองเป็นเครื่องมือที่สามารถถือได้ในแง่เทคนิค หมายความว่าการครอบครองกุญแจการเข้ารหัสจะควบคุมโทเคน อย่างไรก็ตาม โทเคนจะมีอยู่เฉพาะในบัญชีที่ได้รับอนุญาตซึ่งผู้เข้าร่วมทุกคนได้รับการยืนยันและอนุมัติแล้ว ไม่สามารถส่งเงินฝากที่ถูกโทเคนไปยังกระเป๋าเงินแบบไม่ระบุชื่อในบล็อกเชนสาธารณะได้ โทเคนจะเคลื่อนที่เฉพาะในสภาพแวดล้อมที่ควบคุมระหว่างคู่สัญญาที่ได้รับการระบุแล้วเท่านั้น

สถาปัตยกรรมแบบวงแคบนี้แก้ไขความขัดแย้งพื้นฐานของการออกแบบเงินดิจิทัล: ความขัดแย้งระหว่างการใช้งานที่สามารถตั้งค่าด้วยโปรแกรมและการปฏิบัติตามข้อกำหนดของกฎหมาย สเตเบิลคอยน์ในบล็อกเชนสาธารณะสามารถเคลื่อนไปไหนก็ได้ ไปให้ใครก็ได้ ในเวลาใดก็ตาม สิ่งนี้สร้างความท้าทายในการปฏิบัติตามข้อกำหนดที่ชัดเจน เงินฝากที่ถูกโทเคนแลกเปลี่ยนการยืดหยุ่นในการให้และการขออนุญาตเปลี่ยนจากบล็อกเชนสาธารณะสู่องค์กรสถาบันและความชัดเจนทางกฎหมาย พวกเขาเป็นเงินที่สามารถตั้งค่าด้วยโปรแกรมสำหรับระบบการเงินที่มีการควบคุมแทนการเปิดอินเทอร์เน็ต

การจัดประเภทตามกฎระเบียบเกิดขึ้นตามโครงสร้างนี้ โดยพระราชบัญญัติ GENIUS ซึ่งผ่านการพิจารณาในวุฒิสภาสหรัฐในปี 2025 โทเคนเงินฝากที่ออกโดยธนาคารที่ถูกควบคุมจะถูกรับรู้โดยชัดเจนว่าแตกต่างจากสเตเบิลคอยน์ที่ออกโดยหน่วยงานที่ไม่ใช่ธนาคาร ธนาคารที่ออกโทเคนเงินฝากจะดำเนินการภายใต้ใบอนุญาตและการควบคุมของธนาคารที่มีอยู่ โดยไม่จำเป็นต้องมี "ใบอนุญาตสำหรับสเตเบิลคอยน์" แยกต่างหากเนื่องจากพวกเขาไม่ได้ออกสเตเบิลคอยน์ พวกเขาเพียงแค่ใช้เทคโนโลยีใหม่ในการแสดงจำนวนเงินฝากที่มีอยู่เดิม

ความเข้าใจในสิ่งที่เงินฝากที่ถูกโทเคนคือหรือไม่คือพื้นฐานในการประเมินผลกระทบของพวกเขา พวกเขาไม่ใช่รูปแบบใหม่ของเงิน แต่เป็นเทคโนโลยีใหม่ในการแสดงจำนวนเงินที่มีอยู่เดิม พวกเขาไม่ใช่สินทรัพย์คริปโตที่ต้องการการอนุมัติตามข้อกำกับ แต่เป็นผลิตภัณฑ์ธนาคารที่ถูกควบคุมที่ใช้เทคโนโลยีบล็อกเชน พวกเขาไม่ใช่ทางเลือกแทนระบบธนาคาร แต่เป็นเครื่องมือในการยกระดับมัน ความแตกต่างนี้กำหนดทุกอย่างที่ตามมา: วิธีการทำงานของเงินฝากที่ถูกโทเคน วิธีที่พวกเขาถูกควบคุม ข้อได้เปรียบที่พวกเขาเสนอ และความท้าทายที่พวกเขาเผชิญ

จาก SWIFT สู่สัญญาอัจฉริยะ: การเปลี่ยนแปลงของการเคลื่อนย้ายเงิน

การแปลงจากระบบการชำระเงินที่มีอยู่เดิมไปสู่การตั้งถิ่นฐานที่ใช้บล็อกเชนเป็นมากกว่าการอัปเกรดทางเทคโนโลยี มันสร้างแนวคิดขึ้นมาใหม่ว่าองค์กรการเงิน โปรดยืนยันความถูกต้องของคำแปลนี้ ดอลลาร์และยูโรผ่านธนาคารติดต่อผู้ก่อตั้ง เช่น DBS, JPMorgan และ Standard Chartered ทั้งนี้ Deutsche Bank ได้เสร็จสิ้นการชำระเงินข้ามพรมแดนครั้งแรกที่ใช้สกุลเงินยูโรบน Partior โดยร่วมกับ DBS ในการปฏิบัติการธุรกรรมนั้นผ่านโครงสร้างพื้นฐานการตลาดการเงินที่ต่างกัน และแสดงให้เห็นว่าบล็อกเชนสามารถเสริมระบบที่มีอยู่ได้อย่างไร

โมเดล Partior เป็นแบบอย่างที่สอนให้เราเห็นว่าเงินฝากที่เปลี่ยนไปเป็นโทเค็นสามารถสร้างโครงสร้างพื้นฐานร่วมกัน ในขณะที่รักษาความสัมพันธ์กับลูกค้าและภาระหน้าที่ตามกฎระเบียบของแต่ละธนาคารไว้ได้ สถาบันการเงินสามารถเชื่อมต่อกับ Partior เพื่อที่จะทำการชำระเงินข้ามธนาคารทันทีได้ตลอด 24/7 แก้ไขการไม่มีประสิทธิภาพที่ยาวนาน เช่น ความล่าช้าในการชำระเงิน ต้นทุนสูง และความโปร่งใสจำกัดในธุรกรรม Nium กลายเป็นฟินเทคแรกที่เข้าร่วมเครือข่าย Partior ให้ลูกค้าของพวกเขาสามารถเข้าถึงการชำระเงินทันที 24/7 โดยไม่จำเป็นต้องรวม API เพิ่มเติม แสดงให้เห็นว่าเครือข่ายสามารถขยายไปนอกเหนือธนาคารแบบเดิม ๆ เพื่อรวมเข้ากับระบบการเงินที่กว้างขึ้นได้

สัญญาอัจฉริยะเพิ่มมิติใหม่ในการตั้งค่าการชำระเงินแบบสามารถตั้งโปรแกรมได้ ในระบบดั้งเดิม การชำระเงินตามเงื่อนไขต้องใช้กระบวนการด้วยมือหรือการจัดเตรียมเอสโครว์ที่ซับซ้อน สัญญาอัจฉริยะช่วยให้ฝ่ายต่าง ๆ สามารถเข้ารหัสตรรกะธุรกิจเข้าไปในคำสั่งการชำระเงินได้โดยตรง การชำระเงินสามารถตั้งโปรแกรมให้ดำเนินการอัตโนมัติเมื่อเงื่อนไขที่กำหนดไว้บรรลุผล: การยืนยันการส่งของ การอนุมัติตามกฎระเบียบ หรือการทำธุรกรรมที่เกี่ยวข้องให้เสร็จสมบูรณ์

บริการ Token ของ Citi สามารถปรับปรุงการเงินการค้าด้วยการแทนที่หนังสือแสดงเครดิตและสัญญาการเงินของธนาคารด้วยสัญญาอัจฉริยะที่ปล่อยการชำระเงินอัตโนมัติเมื่อเงื่อนไขที่กำหนดบรรลุผล ในการทดสอบนำร่อง บริษัทการขนส่งระหว่างประเทศ Maersk โอนเงินฝากที่เปลี่ยนไปเป็นโทเค็นเพื่อจ่ายค่าบริการให้ผู้ให้บริการทันที ทำให้กระบวนการที่เคยใช้เวลาหลายวันลดลงเหลือเพียงนาทีเดียว

กรณีการใช้เงินการค้าแสดงให้เห็นถึงพลังของการรวมระหว่างการธนาคารด้วยโปรแกรมได้ การเงินการค้าดั้งเดิมเกี่ยวข้องกับการประสานงานที่ซับซ้อนระหว่างฝ่ายต่าง ๆ: ผู้นำเข้า ผู้ส่งออก ธนาคารในประเทศต่าง ๆ บริษัทเรือ สำนักงานศุลกากร และผู้ให้บริการประกันภัย เอกสารต้องได้รับการตรวจสอบ สินค้าต้องได้รับการตรวจแทน รับรองกรรมสิทธิ์และการปล่อยตัวของการชำระเงิน ทั้งหมดต้องดำเนินไปตามลำดับเงื่อนไขที่ละเอียดถี่ถ้วน การประสานงานเกิดขึ้นผ่านการรวมของข้อตกลงทางกฎหมาย เอกสารทางกายภาพ และการตรวจสอบด้วยมือ

สัญญาอัจฉริยะสามารถเข้ารหัสตรรกะทางธุรกิจส่วนใหญ่และดำเนินการโดยอัตโนมัติเมื่อเงื่อนไขได้รับการยืนยัน การยืนยันเองก็สามารถเกิดขึ้นได้ผ่านบริการโอราเคิลที่ป้อนข้อมูลภายนอกเข้าสู่บล็อกเชน หรือผ่านการเปลี่ยนทรัพย์สินหรือเอกสารเป็นโทเค็น เมื่อบิลของสินค้าถูกเปลี่ยนเป็นโทเค็นและโอน ยืนยันการรับสินค้าสัญญาอัจฉริยะสามารถปล่อยการชำระเงินได้ทันที การชำระเงินเกิดขึ้นอย่างไม่แตกเป็นเสี่ยง ๆ: ผู้ซื้อได้รับบิลที่เปลี่ยนเป็นโทเค็นแทนกรรมสิทธิ์ของสินค้า และผู้ขายได้รับการชำระเงินในเวลาและไม่สามารถกลับได้พร้อมกัน

ความสามารถในการจัดส่งสัมบูรณ์ - ต่องานชำระเงินนี้ยังสามารถขยายไปเกินกว่าการเงินการค้าได้อีกด้วย แพลตฟอร์มสินทรัพย์ดิจิทัล Kinexys ของ JPMorgan ได้เปิดตัวแอปพลิเคชัน Tokenized Collateral Network ที่อนุญาตให้มีการโอนกรรมสิทธิ์การถือครองสินค้าในกองทุนการตลาดเงินในรูปแบบโทเค็นเป็นหลักประกันบนบล็อกเชนเป็นครั้งแรก ระบบนี้รองรับการโอนสินทรัพย์เป็นหลักประกันแบบสะดวกสบายโดยไม่มีความซับซ้อนในการย้ายสินทรัพย์ผ่านวิธีดั้งเดิม แพลตฟอร์มนี้ได้อนุญาตให้ดำเนินการธุรกรรมรีโปภายในวันมากกว่า 300 พันล้านดอลลาร์ โดยการให้ยืมระยะสั้นในตราสารหนี้ผ่านการแลกเปลี่ยนเงินสดเป็นหลักประกันโทเค็น

ตลาดรีโปให้ตัวอย่างที่ชัดเจนว่า การชำระเงินที่ไม่แยกย่อยลดความเสี่ยงอย่างไร ในธุรกรรมรีโปดั้งเดิม มีช่วงเวลาสั้น ๆ ที่ฝ่ายหนึ่งได้โอนหลักทรัพย์ไปแล้ว แต่ยังไม่ได้รับเงินสด หรือในทางกลับกัน สิ่งนี้สร้างความเสี่ยงในการชำระเงินที่ผู้เข้าร่วมต้องจัดการผ่านการกันสำรอง การตั้งเกณฑ์หลักประกัน และขีดจำกัดเครดิต การชำระเงินที่ไม่แยกย่อยในระบบบัญชีร่วมกันลบความเสี่ยงนี้ไปทั้งหมด หลักทรัพย์และเงินสดถูกโอนพร้อมกันในธุรกรรมที่แบ่งแยกไม่ได้ ทั้งสองฝ่ายเสร็จสิ้นหรือไม่เสร็จสิ้น

การชำระเงินในต่างประเทศได้รับประโยชน์เช่นเดียวกันนั้น Standard Chartered ได้ทำธุรกรรมข้ามพรมแดนที่ใช้สกุลเงินยูโพระหว่างฮ่องกงและสิงคโปร์โดยใช้โครงสร้างพื้นฐานบัญชีร่วมกันของ Partior, กลายเป็นธนาคารแรกที่ใช้สกุลเงินยูโรในการชำระเงินบนแพลตฟอร์มนี้ ความเสี่ยงการชำระเงินเงินตราต่างประเทศ ที่ธนาคารอาจต้องจ่ายเงินสกุลหนึ่งก่อนจะได้รับเงินอีกสกุลหนึ่ง เป็นหนึ่งในความเสี่ยงใหญ่ที่สุดของตลาดการเงินในวันหนึ่ง ๆ การชำระเงินด้วยการชำระเงินเงินตราต่างประเทศบนเครือข่ายบล็อกเชนสามารถลบความเสี่ยงนี้ได้

Partior กำลังพัฒนาความสามารถในการชำระเงินเงินตราต่างประเทศด้วยการแลกเปลี่ยน โดยมีสัญญาผ่านใหม่ในการลดความเสี่ยงการชำระเงิน โดยเฉพาะสำหรับเงินตราที่ไม่ใช่กระแสหลัก ฟีเจอร์ที่วางแผนไว้เพิ่มเติม ได้แก่ การแลกเปลี่ยนเงินตราภายในวัน รีโปข้ามสกุลเงิน และการจัดการความคล่องโปรแกรมได้ในองค์กร ทั้งหมดสร้างขึ้นบนพื้นฐานการชำระเงินที่ไม่แยกย่อย

การดำเนินการทางเทคนิคต่างกันไปตามแพลตฟอร์ม แต่อยู่บนรูปแบบที่เหมือนกัน ธุรกรรมถูกส่งไปยังเครือข่าย ตรวจสอบตามกติกาที่กำหนดล่วงหน้า ดำเนินการโดยไม่แยกย่อย และบันทึกลงในบัญชีร่วมกัน การตรวจสอบสามารถตรวจสอบยอดคงเหลือ ยืนยันลายเซ็น ตรวจสอบการปฏิบัติตามข้อกำหนดการชำระเงินหรือข้อกำหนดด้านกฎระเบียบ และยืนยันว่าเงื่อนไขของสัญญาอัจฉริยะขั้นสุดท้ายเกิดขึ้นแล้ว การอัปเดตบัญชีเกิดขึ้นเพียงเมื่อการตรวจสอบทั้งหมดผ่าน เพิ่มความเป็นสมบูรณ์ของธุรกรรม

การประมวลผล ความล่าช้า และความสำเร็จเป็นข้อพิจารณาทางเทคนิคที่สำคัญ. บล็อกเชนสาธารณะเช่น Ethereum mainnet ปัจจุบันดำเนินการได้ถึง 15–30 ธุรกรรมต่อวินาทีด้วยเวลาดิสบล็อก 12–13 วินาที ไม่เพียงพอสำหรับระบบการชำระเงินทั่วโลกที่จัดการมากกว่าล้านธุรกรรมต่อวัน. JPMorgan เลือก Base สำหรับการประยุกต์ใช้ JPMD เนื่องจากมีการชำระเงินที่เร็วกว่าหนึ่งวินาที, ธุรกรรมย่อย, ประสิทธิภาพที่ดีขึ้นอย่างมากกว่า Ethereum mainnet. การแก้ปัญหาการขยายตัวบนชั้นที่ 2 และบล็อกเชนที่ได้รับอนุญาตสามารถบรรลุการประมวลผลที่สูงกว่ามาก, บางระบบดำเนินการได้หลายพันธุรกรรมต่อวินาที.

ความสำเร็จสุดท้าย, จุดที่ธุรกรรมกลายเป็นโดยไม่สามารถยกเลิกได้, แตกต่างกันไปตามการออกแบบบล็อกเชน. บางระบบมอบความสำเร็จแบบเป็นไปได้ที่ความเป็นไปได้ในการกลับลดลงแบบอัตราทวีคุณขณะที่มีบล็อกมากขึ้นที่สร้างขึ้นบนยอดธุรกรรม. บางระบบให้ความสำเร็จที่แน่นอนที่ธุรกรรมเสร็จสิ้นตอนที่ยืนยัน. สำหรับการชำระเงินแบบองค์กร, ความสำเร็จแน่นอนมีความสำคัญอย่างมากเพราะผู้เข้าร่วมต้องการความมั่นใจว่าการชำระเงินสมบูรณ์และไม่สามารถยกเลิกได้ถ้าไม่มีการกระทำตรงกัน.

ความปลอดภัยเป็นมิติที่สำคัญอีกประการหนึ่ง ระบบบล็อกเชนต้องคุ้มครองทั้งจากการโจมตีภายนอกและความประพฤติที่ไม่ถูกต้องภายใน. การโจมตีภายนอกอาจมุ่งเป้าไปที่โครงสร้างพื้นฐานเครือข่าย คีย์เข้ารหัส หรือโค้ดสัญญาอัจฉริยะ ความประพฤติที่ไม่ถูกต้องภายในอาจเกี่ยวข้องกับผู้ดำเนินการโหนด พนักงานธนาคาร หรือข้อมูลลูกค้าที่ถูกประนีประนอม เครือข่ายที่ได้รับอนุญาตสามารถใช้งานการควบคุมการเข้าถึงที่เข้มแข็งและการยืนยันตัวตนที่ดีกว่าบล็อกเชนสาธารณะ ลดตัวเสี่ยงในการโจมตีบางประการในขณะที่แนะนำความท้าทายในการควบคุมเครือข่ายนี้ขึ้นอยู่กับกฎระเบียบใด

การเปรียบเทียบกับโครงสร้างพื้นฐานบล็อกเชนสาธารณะชี้ให้เห็นปรัชญาการออกแบบที่แตกต่างซึ่งปรับให้เหมาะสำหรับกรณีใช้งานที่แตกต่างกัน บล็อกเชนขจัดความจำเป็นสำหรับหลายๆตัวกลางโดยสร้างเส้นทางการชำระเงินโดยตรง ที่ดำเนินการธุรกรรมเสร็จในไม่กี่นาทีแทนที่จะเป็นวัน บล็อกเชนสาธารณะให้ความสำคัญกับการเข้าถึงแบบไม่รับอนุญาต ความต้านทานการเซ็นเซอร์ การควบคุมแบบกระจาย เครือข่ายที่ได้รับอนุญาตให้ความสำคัญกับการประมวลผลธุรกรรม การปฏิบัติตามข้อกำหนดด้านกฎระเบียบ และการกำกับดูแลปฏิบัติการ ไม่มีใครดีกว่าในแง่ที่แน่นอน; พวกเขาทำหน้าที่แตกต่างกันสำหรับผู้ใช้ที่แตกต่างกัน

สำหรับบริการทางการเงินระดับสถาบัน วิธีการที่ได้รับอนุญาตจะของขึ้นในปัจจุบัน เนื่องจากมันสอดคล้องกับข้อกำหนดด้านระเบียบข้อบังคับ การจัดการความเสี่ยง และแบบจำลองธุรกิจที่อาศัยความสัมพันธ์ที่เชื่อถือได้มากกว่าข้อตกลงแบบไม่เชื่อถือ บล็อกเชนสาธารณะประสบความสำเร็จเมื่อมีความเปิดเผยและทนต่อการเซ็นเซอร์ทำให้มีคุณค่าพื้นฐาน เช่น ในตลาดสกุลเงินดิจิทัลหรือแอปพลิเคชันการเงินแบบกระจายบางอย่าง คำถามไม่ใช่อะไรดีกว่าในแง่สมบูรณ์ แต่คำถามคืออะไรเหมาะสมกว่าโดยเฉพาะการใช้งานและข้อจำกัด

เมื่อโครงสร้างพื้นฐานการฝากเปลี่ยนเป็นโทเค็นเติบโต รูปแบบผสมอาจเกิดขึ้นที่เชื่อมโยงเครือข่ายที่ได้รับอนุญาตและสาธารณะ บริษัทหนึ่งอาจรักษาเงินฝากเปลี่ยนเป็นโทเค็นในบล็อกเชนของธนาคารสำหรับการดำเนินการความคล่องตัว แต่ติดต่อกับโปรโตคอล DeFi สาธารณะผ่านเกตเวย์ที่ควบคุมสำหรับจุดประสงค์เฉพาะ การเชื่อมต่อระหว่างเครือข่าย ที่จะกล่าวถึงในบางส่วนถัดไป จะช่

วยให้เกิดการโต้ตอบได้อย่างลื่นไหลมากแค่ไหน

เส้นทางที่ชัดเจนแม้ว่าจุดสิ้นสุดยังไม่แน่นอน: การเคลื่อนย้ายเงินกำลังเปลี่ยนจากระบบธนาคารติดต่อสารไปสู่การชำระเงินตรงบนบัญชีร่วมกัน SWIFT จะไม่หายไปในชั่วข้ามคืน และความสัมพันธ์ธนาคารติดต่อจะยังคงใช้สำหรับหลายวัตถุประสงค์ แต่ศูนย์กลางของโครงสร้างพื้นฐานการชำระเงินทั่วโลกกำลังเคลื่อนย้ายไปสู่เงินฝากเปลี่ยนเป็นโทเค็นบนบล็อกเชน ที่รวมการชำระเงินทันทีเข้ากับตรรกะโปรแกรมได้และความพร้อมใช้งาน 24/7 นี่ไม่ใช่เพียงการเร่งความเร็วระบบเดิม แต่เป็นสถาปัตยกรรมที่แตกต่างอย่างพื้นฐานสำหรับการที่สถาบันการเงินประสานงานกันและการที่เงินเคลื่อนผ่านเศรษฐกิจโลก

ธนาคาร 24/7: ทำไมการเงินที่พร้อมใช้งานตลอดเวลาเปลี่ยนแปลงทุกอย่าง

การเปลี่ยนจากการประมวลผลโดยใช้แบตช์เป็นการดำเนินการต่อเนื่องจริงในเวลาจริงสะท้อนหนึ่งในเปลี่ยนแปลงทางปฏิบัติการที่สำคัญที่สุดในธนาคารสมัยใหม่ ถึงกระนั้นการเปลี่ยนแปลงนี้ยังคงไม่ถูกมองข้าม บางทีเพราะการมีความหมายต่อเนื่องไปเกินกว่าเทคโนโลยีเนื้อหา: วัฒนธรรมองค์กร, การจัดการความเสี่ยง, และโมเดลธุรกิจ

การธนาคารแบบดั้งเดิมดำเนินการตามตารางเวลาวันทำการที่มีเวลาปิดรับเฉพาะ โดยการชำระเงินที่ได้รับหลังจากเวลาปิดรับจะต้องรอจนกว่ารอบการประมวลผลถัดไปจะเริ่มต้น การทำธุรกรรมข้ามพรมแดนต้องผ่านโซนเวลาที่แตกต่างกันและชั่วโมงทำการท้องถิ่น การชำระเงินหลักทรัพย์มักเกิดขึ้นใน T+2 หรือ T+1 ทำให้ช่องว่างระหว่างการดำเนินการซื้อขายและการชำระเงินสุดท้ายเกิดขึ้น ฝ่ายการเงินที่จัดการการดำเนินงานระดับโลกจะต้องรักษาเงินสำรองเพื่อให้มั่นใจว่าบริษัทสาขามีเงินเพียงพอในช่วงเวลาทำการท้องถิ่น แม้ว่าจะหมายถึงการปล่อยให้ทุนทรัพย์ไม่เคลื่อนไหวค้างคืนหรือในช่วงวันหยุดในสถานที่หนึ่ง ขณะที่ที่อื่นอาจขาดแคลนเงินทุน

โมเดลการประมวลผลแบบเป็นชุดนี้มีเหตุผลในตอนที่ต้องอาศัยการแทรกแซงด้วยมือเมื่อทำธุรกรรม เมื่อคอมพิวเตอร์มีราคาแพงเกินกว่าจะดำเนินการอย่างต่อเนื่อง และเมื่อการค้าโลกเคลื่อนไหวอย่างช้าๆ เหล่าข้อจำกัดเหล่านี้ไม่เกี่ยวข้องในปัจจุบันแล้ว ห่วงโซ่อุปทานองค์กรดำเนินการตลอดเวลา ตลาดการเงินไม่เคยปิดตัวจริงๆ โดยทำการซื้อขายในบางครั้งทุกชั่วโมง องค์กรระดับโลกต้องการย้ายเงินเมื่อใดก็ตามที่ธุรกิจต้องการ ไม่ใช่เมื่อกำหนดการประมวลผลของธนาคารอนุญาต

เงินฝากที่มีการแปลงสภาพแบบดิจิทัลสามารถเปิดเสนอการธนาคารตลอด 24/7 ได้จริง เพราะโครงสร้างพื้นฐานบัญชีแยกประเภทร่วมทำงานตลอดเวลาและการทำธุรกรรมชำระเงินทันทีโดยไม่ขึ้นกับปฏิทินหรือเวลาในเขตเวลา Partior's 24/7 blockchain network สามารถทำงานร่วมกันและเสริมกับระบบการชำระเงินในสกุลเงินท้องถิ่นและระบบ RTGS ที่อาจไม่ได้ทำงานอย่างต่อเนื่อง นักการคลังในนิวยอร์กสามารถย้ายเงินไปยังบริษัทสาขาในสิงคโปร์ในช่วงบ่ายวันอาทิตย์ได้ทันทีและชำระเงินสุดท้ายโดยทันที การทำธุรกรรมไม่ต้องรอคิวเพื่อประมวลผลในวันจันทร์เช้าหรือรอธนาคารตัวกลางในโซนเวลาที่เกี่ยวข้องเปิดทำการ

ผลกระทบจากการดำเนินการนี้ส่งผลต่อการจัดการการเงินองค์กรในมิติที่หลากหลาย ประการแรกที่เห็นได้ชัดคือ การจัดการสภาพคล่องมีประสิทธิภาพมากขึ้นอย่างมาก โดยที่ไม่มีความสามารถ 24/7 องค์กรจะต้องรักษาสภาพคล่อง

ส่วนนี้ขอให้กรุณาแปลภาษาเพิ่มเติมตามรูปแบบที่ได้ให้ไว้ โดยการคัดลอกข้อความในภาษาอังกฤษแล้วดำเนินการแปลเป็นภาษาไทย ขอบคุณค่ะทำงานภายใต้ข้อจำกัดเหล่านี้มานานหลายทศวรรษ การอธิบายถึงประโยชน์ของการทำธุรกรรม 24/7 การแสดงวิธีการใช้ความสามารถใหม่ และช่วยลูกค้าออกแบบกระบวนการทางการเงินของตนเองเพื่อใช้ประโยชน์สูงสุด ต้องใช้ความพยายามอย่างต่อเนื่อง ความคิดเห็นของ Fraser เกี่ยวกับความพร้อมของบริษัทในการดำเนินงานแบบพร้อมใช้งานเสมอ อาจสะท้อนถึงความท้าทายในด้านการศึกษาและการจัดการการเปลี่ยนแปลงพอๆ กับความกังวลด้านเทคโนโลยี

นัยด้านกฎระเบียบควรได้รับความสนใจเช่นกัน กฎระเบียบการธนาคารที่พัฒนาขึ้นเมื่อสถาบันทำงานในเวลาทำการมีรอบการทำธุรกรรมที่กำหนดไว้ ความต้องการสำรอง, กันชนทุน, อัตราคงคลังครอบคลุม และฉากทดสอบความเครียด จะปรับตัวอย่างไรต่อการดำเนินงานอย่างต่อเนื่อง? ผู้กำกับดูแลควรคาดหวังโปรไฟล์ความเสี่ยงการดำเนินงานที่แตกต่างกันจากธนาคาร 24/7 หรือไม่? คำถามเหล่านี้ไม่มีคำตอบที่ชัดเจนแต่จะกำหนดรูปแบบการบูรณาการการชำระเงินต่อเนื่องกับกฎระเบียบการดูแลความมั่นคง

มองไปข้างหน้า ธนาคารที่พร้อมใช้งานเสมอแสดงถึงรูปแบบการดำเนินงานที่แตกต่างเชิงคุณภาพ ไม่ใช่เพียงแค่เวอร์ชันที่เร็วขึ้นของการธนาคารที่มีอยู่ นัยขยายออกไปตั้งแต่โครงสร้างพื้นฐานด้านเทคโนโลยี ผ่านระบบบัญชี กรอบการบริหารความเสี่ยง โครงสร้างองค์กร ความสัมพันธ์กับลูกค้า และความคาดหวังด้านกฎระเบียบ ผู้ใช้รายแรกจะค้นพบการเปลี่ยนแปลงใดสร้างข้อได้เปรียบในการแข่งขันและการเปลี่ยนแปลงใดก่อให้เกิดความท้าทายใหม่ ผู้ตามจะได้เรียนรู้จากประสบการณ์ของผู้มาก่อนแต่เสี่ยงที่จะถูกทิ้งไว้ข้างหลังเมื่อความคาดหวังของลูกค้าเปลี่ยนไปสู่บริการต่อเนื่องและการชำระเงินทันที

การเปลี่ยนแปลงครั้งนี้ยากที่จะย้อนกลับไม่ใช่เพราะเทคโนโลยีบังคับให้ทำ แต่เพราะความต้องการของลูกค้านั่นเอง เมื่อผู้จัดการฝ่ายการเงินของบริษัทได้สัมผัสประสบการณ์การชำระเงินข้ามพรมแดนทันทีและการบริหารสภาพคล่องอย่างต่อเนื่อง พวกเขาจะไม่กลับไปสู่การประมวลผลเป็นชุดและข้อจำกัดในเวลาทำการโดยเต็มใจ ธนาคาร 24/7 กลายเป็นความคาดหวังพื้นฐานใหม่ บังคับให้ทั้งอุตสาหกรรมปรับตัวหรือเสี่ยงสูญเสียลูกค้าให้กับคู่แข่งที่มีความคล่องตัวมากกว่า

โครงสร้างพื้นฐานด้านเทคนิคและความสามารถในการทำงานร่วมกัน

คำสัญญาของการฝากเงินที่มีการเข้ารหัสขึ้นอยู่กับโครงสร้างพื้นฐานด้านเทคนิคที่สนับสนุนมันอย่างพื้นฐาน: สถาปัตยกรรมบล็อกเชน, แพลตฟอร์มสัญญาอัจฉริยะ, ชั้นความสามารถในการทำงานร่วมกัน, และ APIs ที่ช่วยให้สถาบันวางเงินที่โปรแกรมได้ในระดับใหญ่ การทำความเข้าใจโครงสร้างพื้นฐานนี้เผยให้เห็นความสามารถที่มีอยู่ในปัจจุบันและความท้าทายที่ยังคงมีอยู่

ตัวอย่างของการฝากเงินที่มีการเข้ารหัสส่วนใหญ่มักใช้เทคโนโลยีบล็อกเชนแบบอนุญาต แม้ว่าทางเลือกที่เฉพาะเจาะจงจะแตกต่างกันไป Citi's Token Services ดำเนินการบนบล็อกเชนส่วนตัวที่ใช้ Ethereum ทำให้ธนาคารสามารถควบคุมการเข้าร่วมเครือข่ายและการกำกับดูแลได้อย่างเต็มที่ในขณะที่ยังได้รับประโยชน์จากเครื่องมือและระบบนิเวศการพัฒนาที่ครบถ้วนของ Ethereum JPMorgan ใช้ JPMD บน Base ซึ่งเป็นเครือข่าย Ethereum layer-2 ของ Coinbase แต่ได้ใช้งานการควบคุมการเข้าถึงที่ได้รับอนุญาตเพื่อให้เฉพาะลูกค้าสถาบันที่ได้รับอนุญาตเท่านั้นที่สามารถใช้โทเค็นได้### Wholesale Replacement: Unlikely but Necessary to Collaborate

การแทนที่ระบบบริหารการเงินองค์กรที่มีอยู่อย่างสมบูรณ์นั้นไม่เป็นประโยชน์ ความเป็นจริงองค์กรขนาดใหญ่มีระบบ ERP ที่ซับซ้อน, แพลตฟอร์มการจัดการการเงินที่ออกแบบเฉพาะ และระบบประมวลผลการชำระเงินที่ใช้เวลาหลายสิบปีในการลงทุนและปรับแต่ง การนำระบบฝากแบบ Tokenized มาใช้ให้ประสบความสำเร็จต้องทำงานร่วมกับระบบที่มีอยู่เดิมแทนการเรียกร้องให้เปลี่ยนใหม่แทน

ค่าหน่วงเวลาในระบบฝากแบบ Tokenized ปกติจะต่ำกว่าระบบการโอนแบบโบราณแต่จะแตกต่างกันไปตามการนำไปใช้จริง Partior ได้ทำการชำระเงินแบบ end-to-end ทั้งเงินดอลลาร์สหรัฐฯ และสิงคโปร์ภายในเวลาสองนาที ซึ่งเร็วกว่าการชำระเงินข้ามพรมแดนแบบดั้งเดิมอย่างมาก แต่ยังนานกว่าการชำระเงินแบบทันทีที่เป็นไปได้ในสภาพแวดล้อม blockchain เดี่ยว ความแตกต่างนี้สะท้อนถึงค่าใช้จ่ายด้านการทำงานร่วมกันและความจำเป็นในการตรวจสอบเมื่อธุรกรรมข้ามขอบเขตของสถาบัน

สำหรับการใช้งานในระดับสถาบันหลายแห่ง ความแตกต่างของการชำระเงินในระดับนาทีแทนที่จะเป็นวินาทีไม่ได้มีผลกระทบต่อความเป็นจริงมากนัก เกณฑ์สำคัญคือการชำระเงินในวันเดียวกันด้วยความเร็วเพียงพอที่ธุรกรรมจะเสร็จสิ้นภายในระยะเวลาที่กำหนด การชำระเงินทันทีให้ประโยชน์ชัดเจนสำหรับสถานการณ์ที่มีความอ่อนไหวต่อเวลา แต่การก้าวจากการใช้เวลาหลายวันไปสู่การชำระเงินในระยะเวลาไม่เกินหนึ่งชั่วโมงก็ครอบคลุมค่าของการใช้งานจริงส่วนมากในการบริหารจัดการเงินองค์กร

ปริมาณการดำเนินการเป็นมิติที่สำคัญอีกประการหนึ่ง blockchain เบื้องต้นนำเสนอธุรกรรมที่มีค่าใช้จ่ายน้อยกว่าเสี้ยววินาที ซึ่งให้ประสิทธิภาพที่จำเป็นสำหรับการใช้งานการชำระเงินปริมาณมาก blockchain เฉพาะสำหรับองค์กรสามารถทำงานได้เร็วยิ่งขึ้นเพราะได้รับการปรับให้เหมาะสมกับเป้าหมายนี้โดยไม่ต้องพึ่งพาข้อจำกัดในด้านการกระจายอำนาจของ blockchain สาธารณะ คำถามที่เกี่ยวเนื่องคือปริมาณการดำเนินการรองรับหรือเกินกว่าที่สถาบันคาดว่าจะจัดการได้หรือไม่ ไม่ใช่ว่าเครือข่าย blockchain มีความเร็วเหมือนกับเครือข่ายบัตรชำระเงินที่ทำธุรกรรมได้หลายพันต่อวินาทีหรือไม่

เทคโนโลยีที่คำนึงถึงความเป็นส่วนตัวตอบสนองต่อความกังวลเกี่ยวกับการทำธุรกรรมที่อาจมองเห็นได้บนสมุดบัญชีที่ใช้ร่วมกัน สถาบันอาจลังเลที่จะใช้ blockchain ร่วมกันที่ผู้เข้าร่วมทั้งหมดอาจเห็นธุรกรรมทั้งหมดได้แม้ว่าอัตลักษณ์จะเป็นนิรนามก็ตาม Zero-knowledge proofs ช่วยในการพิสูจน์ความถูกต้องของธุรกรรมโดยไม่เปิดเผยรายละเอียดเกี่ยวกับธุรกรรม Ring signatures และ mixing protocols ช่วยปกปิดกราฟธุรกรรม ธุรกรรมที่เป็นความลับซ่อนจำนวนเงินระหว่างการเปิดการตรวจสอบที่ว่าอินพุตเท่ากับเอาท์พุต

JPMorgan เผยแพร่เอกสารไวท์เปเปอร์ที่สาธิตแนวคิดพิสูจน์บนบล็อกเชนเกี่ยวกับความเป็นส่วนตัว, อัตลักษณ์ และความสามารถในการประสานความร่วมมือ โดยยอมรับว่าสามหัวข้อนี้เป็นประเด็นสำคัญสำคัญสำหรับการพัฒนาต่อเนื่องของบล็อกเชนในบริบทของสถาบัน มาตรการเสริมความเป็นส่วนตัวเป็นสิ่งสำคัญสำหรับการเพิ่มการยอมรับโดยไม่ลดทอนความลับทางการค้าหรือเปิดเผยข้อมูลคู่แข่ง

การบริหารจัดการโครงสร้างพื้นฐานบล็อกเชนมีความสำคัญอย่างมากสำหรับการยอมรับในระดับสถาบัน ใครควบคุมเน็ตเวิร์ก? ใครสามารถเข้ามาเป็นผู้ดำเนินการหรือผู้ตรวจสอบเครือข่าย? การตัดสินใจและดำเนินการด้านเทคนิคทำได้อย่างไรเมื่อเกิดปัญหาหรือจำเป็นต้องยกเลิกธุรกรรมเนื่องจากข้อผิดพลาดหรือการฉ้อโกง? Blockchain สาธารณะตอบคำถามเหล่านี้ด้วยการบริหารแบบกระจายอำนาจ แม้ว่าจะมีความท้าทายในการประสานงานและอำนาจการลงคะแนนแบบรวมศูนย์ ส่วนเครือข่ายที่มีการอนุญาตต้องสร้างกรอบการบริหารที่ชัดเจน

Partior ได้รับการสนับสนุนจากกลุ่มธนาคารโลก รวมถึง DBS, JPMorgan, Standard Chartered และ Deutsche Bank ซึ่งเป็นการสร้างโมเดลการบริหารแบบหลายฝ่ายที่ผู้มีส่วนร่วมหลักๆ ร่วมกันควบคุมวิวัฒนาการของเน็ตเวิร์ก แนวทางนี้ผสมผสานความต้องการสำหรับการประสานงานและมาตรฐานกับความปรารถนาที่จะหลีกเลี่ยงการควบคุมจากสถาบันรายเดียวที่อาจทำให้เกิดข้อขัดแย้ง

ความยืดหยุ่นของเครือข่ายและความต่อเนื่องของธุรกิจต้องได้รับการพิจารณาอย่างรอบคอบ เครือข่ายบล็อกเชนต้องดำเนินการอย่างต่อเนื่องแม้ว่าช่องโหนดเดี่ยวจะล้มเหลว การแบ่งเครือข่ายเกิดขึ้น หรือมีการโจมตีทางโครงสร้างพื้นฐานโดยเจตนา เครือข่ายที่ได้รับอนุญาตซึ่งมีจำนวนผู้ตรวจสอบที่รู้จักจำกัดสามารถบรรลุความยืดหยุ่นอย่างแข็งแกร่งผ่านความซ้ำซ้อนและการกระจายทางภูมิศาสตร์ ผลที่ตามมาคือการดำเนินงานของเครือข่ายขึ้นอยู่กับผู้ตรวจสอบที่ยังคงทำงานและมีแรงจูงใจที่เหมาะสมในการรักษาบริการ

ความสามารถในการเปลี่ยนแปลงอย่างเป็นฉับพลันนั้นเป็นความท้าทายพิเศษ ระบบการชำระเงินแบบดั้งเดิมอนุญาตให้มีการยกเลิกหรือเรียกคืนธุรกรรมในบางกรณีเช่น ข้อผิดพลาด, การฉ้อโกง, หรือคำสั่งทางกฎหมาย ระบบบล็อกเชนที่ออกแบบมาเพื่อความไม่สามารถเปลี่ยนแปลงได้จะต่อต้านการย้อนกลับด้วยสถาปัตยกรรมของมัน สถาบันการเงินจำเป็นต้องมีวิธีในการจัดการร่วมกับสถานการณ์พิเศษเหล่านี้ขณะที่ยังคงรักษาความแน่นอนที่ทำให้การชำระเงินด้วยบล็อกเชนเป็นที่ดึงดูด ส่วนใหญ่ของวิธีการเหล่านี้รวมถึงความสามารถที่ได้รับอนุญาตที่ทำให้มีการสร้างโทเค็นหรือเหรียญใหม่ที่จัดทำขึ้นเพื่อลบล้างการโอนที่ผิดพลาดแทนที่การย้อนกลับธุรกรรมบล็อกเชนโดยตรง

โครงสร้างพื้นฐานทางเทคนิคสำหรับการฝากแบบ tokenized ยังคงพัฒนาอย่างรวดเร็ว ขณะนี้การนำนวัตกรรมไปใช้ยังไม่สามารถรองรับการใช้งานเต็มรูปแบบและโครงการนำร่องทั้งหมด แต่เพื่อขยายให้สอดคล้องกับการใช้งานที่หลากหลายจะต้องการการพัฒนาต่อเนื่อง มาตรฐานสำหรับการทำงานร่วมกัน, การจัดการอัตลักษณ์, การรักษาความเป็นส่วนตัว และการชำระแบบข้ามบล็อกยังคงอยู่ในระหว่างการพัฒนาอุตสาหกรรมต้องสร้างสมดุลระหว่างประโยชน์ในการปรับแต่งให้ตรงกับความต้องการเฉพาะกับมาตรฐานและมาตรฐานการรับประกันที่ช่วยให้เครือข่ายบรรลุผล

ท้ายที่สุดโครงสร้างพื้นฐานทางเท้คนิคนั้นสำคัญในแง่ว่ามันช่วยให้สามารถทำหน้าที่ที่สถาบันและลูกค้าของพวกเขาต้องการได้: การชำระเงินอย่างรวดเร็ว, ระบบตรรกะที่สามารถโปรแกรมได้, ความพร้อมใช้งานอย่างต่อเนืีือ ง, การกระทายุดรรซื้อ และความสามารถในการซื้อข้ามสถาบันและเครือข่าย แพลตฟอร์มบล็อกเชนที่เฉพาะเจาะจง,กลไกให้เห็นบบทางเห็น และพรอาวาธิติกรคือวิธีการเพื่อให้บรรลุเป้าหมายเหล่านี้แทนที่จะเป็นจุดหมายในตัวมันเอง .เมื่อเทคโนโลยีบ่มเพาะและมาตรฐานปรากฏขึ้นโครงสร้างพื้นฐานควรกลายเป็นความแน่นเฉพาะครั้งผู้ใช้งานจะฉนนคง่ายแสนพืข ้อสุดยอดการจัดการชำระเงินและ แต่อย่างไม่ต้องเข้าใจกระบวนการถือการจัดทำบล็อกเชนทม

ความสอดคล้องและการกำกับดูแล: สร้างขึ้นสำหรับโลกที่มีการกำกับดูแล

ข้อได้เปรียบที่สำคัญที่สุดของเงินฝากแบบ tokenized เมื่อเทียบกับทางเลือกต่างๆ ในสกุลเงินดิจิทัลคือทุกที่พวกเขาเหมาะสมกับกรอบการกำกับดูแลที่มีอยู่เดิมอย่างเป็นธรรมชาติ ในขณะที่ตลาดสกุลเงินดิจิทัลมักประสบปัญหาความไม่แน่นอนทางการกำกับดูแล เงินฝากแบบ tokenized เกิดขึ้นจากธนาคารที่มีการกำกับดูแลและทํางานภายใต้การควบคุมที่มีอยู่แล้ว ทําให้การรวมการควบคุมเป็นคุณสมบัติในการออกแบบไม่ใช่เพียงการตามความต้องการ

การควบคุมธนาคารแบบดั้งเดิมแบ่งการดูแลออกเป็นหลายมิติ: การควบคุมความปลอดภัยเพื่อให้แน่ใจว่าธนาคารยังคงปลอดภัย การควบคุมพฤติกรรมที่กำหนดว่าธนาคารปฏิบัติต่อลูกค้าอย่างไร และการควบคุมฟังก์ชันที่ครอบคลุมกิจกรรมเฉพาะ เช่น การชำระเงินหรือบริการหลักทรัพย์ ธนาคารที่ออกเงินฝากแบบ tokenized อยู่ภายใต้การควบคุมอย่างครอบคลุมในทุกมิติเหล่านี้อยู่แล้ว เทคโนโลยีบล็อกเชนนำลักษณะการดำเนินงานใหม่มาให้แต่ไม่ได้เปลี่ยนแปลงลักษณะทางกฎหมายของเงินฝากหรือภาระหน้าที่ทางกฎหมายที่เกี่ยวข้อง

ในสหรัฐอเมริกา ธนาคารที่ออกเงินฝากแบบ tokenized ดำเนินการภายใต้การกำกับดูแลของหน่วยงานกำกับดูแลหลักระดับชาติ: สำนักงานกรรมาธิการการธนาคารเพื่อธนาคารแห่งชาติ, ธนาคารกลางสหรัฐสำหรับธนาคารสมาชิกของรัฐและบริษัทโฮลดิ้งธนาคาร, หรือนิติฯ เอฟดีไอซีสำหรับธนาคารที่ไม่ได้เป็นสมาชิกของรัฐ หน่วยงานเหล่านี้ตรวจสอบธนาคารเป็นประจำ ประเมินความเพียงพอของเงินทุน ตรวจสอบการจัดการความเสี่ยง และบังคับใช้การปฏิบัติตามกฎหมายธนาคาร เงินฝากแบบ tokenized เป็นผลิตภัณฑ์ที่อยู่ภายใต้การดูแลนี้

สำนักงานกรรมาธิการการธนาคารชี้แจงตำแหน่งของธนาคารเกี่ยวกับกิจกรรมสกุลเงินดิจิทัลผ่านจดหมายชี้แจงตั้งแต่ปี 2020 โดยยืนยันว่าธนาคารแห่งชาติสามารถให้บริการดูแลคริปโต ใช้ stablecoins ในกิจกรรมการชำระเงิน และดำเนินการโหนดในเครือข่ายบล็อกเชน กฎหมาย GENIUS ที่ผ่านในเดือนมิถุนายน 2025 และลงนามบังคับใช้ในเดือนกรกฎาคม 2025 ได้สร้างกรอบการกำกับดูแลระดับชาติสำหรับ stablecoins เพื่อการชำระเงินในขณะที่รับรู้เหรียญฝากที่ออกโดยธนาคารที่ได้รับการกำกับดูแลว่าเป็นสินทรัพย์ที่แตกต่างจาก stablecoins ที่ออกโดยสิ่งมีชีวิตที่ไม่ใช่ธนาคาร

กฎหมาย GENIUS กำหนดให้ผู้ออก stablecoin สำหรับการชำระเงินต้องถือสำรองเป้าหมายอย่างน้อยหนึ่งดอลลาร์สำหรับทุก stablecoin ที่ออก โดยจำกัดสำรองเฉพาะเหรียญ เงินสด ที่ฝากที่มีการประกัน ธนบัตรของกระทรวงการคลังที่มีอายุสั้น รีโปที่สำรองผ่านธนบัตรของกระทรวงการคลัง กองทุนตลาดเงินของรัฐบาล และสำรองกับธนาคารกลาง ผู้ออก stablecoin ต้องส่งรายงานเป็นระยะเกี่ยวกับเหรียญที่คงค้างและสัดส่วนของสำรองที่ได้รับการรับรองจากผู้บริหารและตรวจสอบโดยบริษัทบัญชีสาธารณะที่ลงทะเบียน โดยผู้ที่มี stablecoin คงค้างมากกว่า 50,000 ล้านดอลลาร์ต้องให้รายงานการเงินประจำปีที่ได้รับการตรวจสอบ

กฎหมาย GENIUS ระบุชัดเจนว่า stablecoins เพื่อการชำระเงินที่ออกโดยผู้อนุมัติไม่ถือว่าเป็นหลักทรัพย์ภายใต้กฎหมายหลักทรัพย์ระดับชาติหรือสินค้าโภคภัณฑ์ภายใต้พระราชบัญญัติสินค้าโภคภัณฑ์ การจัดประเภทนี้ให้ความชัดเจนแก่ธนาคารที่ออกเงินฝากแบบ tokenized: เหรียญฝากคือผลิตภัณฑ์ธนาคารที่อยู่ภายใต้การดูแลของผู้ควบคุมธนาคาร ไม่ใช่สินทรัพย์สกุลเงินดิจิทัลใหม่ที่ต้องการแนวทางการกำกับดูแลใหม่

ผู้ที่ออก stablecoin ทุกรายภายใต้กฎหมาย GENIUS ต้องปฏิบัติตามพระราชบัญญัติ Bank Secrecy Act โดยรวมการวัดการป้องกันการฟอกเงินและต่อต้านการให้เงินแก่กองทัพก่อการร้าย ธนาคารได้ให้คำมั่นต่อการปฏิบัติตาม BSA ที่เข้มงวดอยู่แล้ว ซึ่งเป็นข้อกำหนดหลักของการกำกับดูแลทางธนาคาร ทางนี้ให้ความได้เปรียบด้านโครงสร้างพื้นฐานแก่ธนาคารที่ออก stablecoin เมื่อเทียบกับผู้ที่ออก stablecoin โดยไม่ได้เป็นธนาคารซึ่งต้องพัฒนาความสามารถ compliance ขึ้นจากฐาน

ข้อกำหนดเจาะจงเกี่ยวกับลูกค้า (KYC) ที่ซึมซาบในกฎระเบียบของธนาคารสอดคล้องอย่างธรรมชาติับสถาปัตยกรรมบล็อกเชนที่ได้รับอนุญาต.ตรวจสอบการต่อต้านการระดมทุนเพื่อการก่อการร้ายเป็นส่วนประกอบที่รวมอยู่ในโครงสร้างพื้นฐาน เมื่อเริ่มต้นการทำธุรกรรม ระบบจะตรวจสอบความถูกต้องว่าฝ่ายต่างๆ ได้รับการระบุและอนุมัติถูกต้องก่อนที่จะอนุญาตให้ดำเนินการ นี่ต่างกันอย่างชัดเจนกับระบบสกุลเงินดิจิทัลสาธารณะที่ที่อยู่ที่ไม่ระบุตัวตนสามารถรับเงินได้โดยไม่ต้องมีการยืนยันตัวตน ซึ่งก่อให้เกิดข้อขัดแย้งทางกฎระเบียบอย่างต่อเนื่อง

การติดตามธุรกรรมและรายงานกิจกรรมที่น่าสงสัยจะง่ายขึ้นในบัญชีแยกประเภทที่ผู้เข้าร่วมทั้งหมดสามารถเห็นการทำธุรกรรมที่เกี่ยวข้อง แทนที่จะรวบรวมกิจกรรมจากธนาคารผู้ประสานงานและเขตอำนาจศาลหลายแห่ง เครือข่ายเงินฝากที่มีโทเค็นให้ประวัติธุรกรรมแบบโปร่งใสที่สามารถมองเห็นได้โดยเจ้าหน้าที่ที่เกี่ยวข้อง ธนาคารสามารถใช้เครื่องมือตรวจสอบอัตโนมัติที่ตรวจสอบข้อมูลบล็อกเชนอย่างต่อเนื่องเพื่อระบุรูปแบบที่ผิดปกติสำหรับการสืบสวน

กฎหมาย GENIUS กำหนดให้ผู้ออกเหรียญเสถียรต้องมีความสามารถทางเทคนิคในการยึด อายัด หรือเผาเหรียญเสถียรในการชำระเงินเมื่อจำเป็นทางกฎหมายและปฏิบัติตามคำสั่งที่ชอบด้วยกฎหมาย โครงสร้างบล็อกเชนที่ได้รับอนุญาตสามารถใช้การควบคุมดังกล่าวผ่านสัญญาอัจฉริยะทางปกครอง ซึ่งช่วยให้ฝ่ายที่ได้รับอนุญาตล็อกหรือโอนโทเค็นเพื่อตอบสนองต่อกระบวนการทางกฎหมาย ความสามารถนี้เป็นสิ่งสำคัญสำหรับการบังคับใช้กฎหมายและการบังคับใช้การคว่ำบาตร แต่ท้าทายในการใช้ในระบบที่กระจายอำนาจจริง

การปฏิบัติตามการคว่ำบาตรแสดงถึงทั้งข้อดีและความท้าทายของการฝากเงินที่มีโทเค็น ข้อบังคับของสำนักงานควบคุมสินทรัพย์ต่างประเทศห้ามการทำธุรกรรมกับหน่วยงานที่ถูกคว่ำบาตร และธนาคารจะต้องตรวจสอบการชำระเงินทั้งหมดกับรายการการคว่ำบาตร กฎหมาย GENIUS ระบุชัดเจนว่าผู้ออกเหรียญเสถียรจะต้องปฏิบัติตามพันธกรณีภายใต้กฎหมาย Bank Secrecy Act รวมถึงการปฏิบัติตามการคว่ำบาตร โดยกำหนดให้มีการตรวจสอบรายการการคว่ำบาตร ระบบเงินฝากที่มีโทเค็นสามารถใช้การตรวจสอบการคว่ำบาตรอัตโนมัติก่อนการดำเนินการธุรกรรม โดยบล็อกการโอนที่ต้องห้ามก่อนที่จะมีการชำระธุรกรรม แทนที่จะระบุการละเมิดในภายหลัง

อย่างไรก็ตาม ความสามารถในการโปรแกรมของการฝากเงินที่มีโทเค็นสร้างความท้าทายทางการปฏิบัติตามข้อกำหนด หากสัญญาอัจฉริยะปฏิบัติการชำระเงินโดยอัตโนมัติตามเงื่อนไขโดยไม่มีการตรวจสอบของมนุษย์ ธนาคารจะมั่นใจได้อย่างไรว่าการชำระเงินอัตโนมัติแต่ละครั้งปฏิบัติตามข้อกำหนดการคว่ำบาตร? คำตอบต้องมีการฝังการตรวจสอบการปฏิบัติตามข้อกำหนดภายในตรรกะของสัญญาอัจฉริยะหรือจำกัดการทำงานอัตโนมัติในสถานการณ์ที่มีความเสี่ยงต่ำที่มีการดูแลของมนุษย์เพียงพอ ความตึงเครียดระหว่างประสิทธิภาพของการทำงานอัตโนมัติและการรับรองการปฏิบัติตามข้อกำหนดนี้จะต้องการการสังเกตอย่างต่อเนื่องเนื่องจากความซับซ้อนของสัญญาอัจฉริยะเพิ่มขึ้น

แนวทางการกำกับดูแลของสหภาพยุโรปได้พัฒนาอย่างรวดเร็ว โดย MiCA ให้กรอบงานที่ครอบคลุมสำหรับสินทรัพย์ดิจิทัล บทบัญญัติของ MiCA ที่ครอบคลุมโทเค็นที่อ้างอิงสินทรัพย์และโทเค็นเงินอิเล็กทรอนิกส์มีผลบังคับใช้ในวันที่ 30 มิถุนายน 2024 โดยกำหนดข้อกำหนดด้านเงินสำรองที่เข้มงวด, การเปิดเผยเอกสารที่ควบคุมโทเค็นเสถียร และกระบวนการอนุญาตให้ผู้ให้บริการสินทรัพย์คริปโตได้เริ่มยื่นขอใบอนุญาตตั้งแต่เดือนมกราคม 2025 โดยมีระยะเวลาผ่อนผัน 18 เดือนที่อนุญาตให้ผู้ให้บริการที่มีอยู่ดำเนินการต่อในขณะที่เปลี่ยนไปสู่การปฏิบัติตามข้อกำหนดทั้งหมด

MiCA แบ่งโทเค็นเสถียรออกเป็นโทเค็นเงินอิเล็กทรอนิกส์ที่หนุนหลังโดยสกุลเงินคำสั่งเดียวและโทเค็นที่อ้างอิงสินทรัพย์ที่หนุนหลังโดยสินทรัพย์หลากหลาย โทเค็นเงินอิเล็กทรอนิกส์มีข้อกำหนดที่คล้ายกับเงินอิเล็กทรอนิกส์ภายใต้คำสั่งเงินอิเล็กทรอนิกส์ของ EU ที่มีอยู่ ซึ่งต้องให้ผู้ออกได้รับอนุญาตใน EU, รักษาเงินสำรองที่หนุนหลังเต็ม และเปิดเผยข้อมูลอย่างละเอียด ผู้ออกจะต้องรักษาเงินสำรองอย่างน้อย 30% ในสินทรัพย์ที่มีความเหลวสูง โดยเงินสำรองทั้งหมดจะถูกเก็บไว้ในสถาบันการเงินของ EU

ทั้งกฎหมาย GENIUS และ MiCA กำหนดให้ผู้ออกโทเค็นเสถียรที่ได้รับการกำกับดูแลต้องมีเงินสำรองในอัตราส่วน 1 ต่อ 1 ที่อนุรักษ์นิยมกับโทเค็นเสถียรทั้งหมดในการหมุนเวียน โดยเงินฝากจะถูกเก็บไว้ในโครงสร้างที่ได้รับการคุ้มครองจากการล้มละลาย ทั้งสองกรอบงานให้สิทธิแก่ผู้ถือในการแลกป

ารกฎหมาย GENIUS กำหนดให้ผู้ออกเหรียญเสถียรต้องมีความสามารถทางเทคนิคในการยึด อายัด หรือเผาเหรียญเสถียรในการชำระเงินเมื่อจำเป็นทางกฎหมายและปฏิบัติตามคำสั่งที่ชอบด้วยกฎหมาย โครงสร้างบล็อกเชนที่ได้รับอนุญาตสามารถใช้การควบคุมดังกล่าวผ่านสัญญาอัจฉริยะทางปกครอง ซึ่งช่วยให้ฝ่ายที่ได้รับอนุญาตล็อกหรือโอนโทเค็นเพื่อตอบสนองต่อกระบวนการทางกฎหมาย ความสามารถนี้เป็นสิ่งสำคัญสำหรับการบังคับใช้กฎหมายและการบังคับใช้การคว่ำบาตร แต่ท้าทายในการใช้ในระบบที่กระจายอำนาจจริง

การปฏิบัติตามการคว่ำบาตรแสดงถึงทั้งข้อดีและความท้าทายของการฝากเงินที่มีโทเค็น ข้อบังคับของสำนักงานควบคุมสินทรัพย์ต่างประเทศห้ามการทำธุรกรรมกับหน่วยงานที่ถูกคว่ำบาตร และธนาคารจะต้องตรวจสอบการชำระเงินทั้งหมดกับรายการการคว่ำบาตร กฎหมาย GENIUS ระบุชัดเจนว่าผู้ออกเหรียญเสถียรจะต้องปฏิบัติตามพันธกรณีภายใต้กฎหมาย Bank Secrecy Act รวมถึงการปฏิบัติตามการคว่ำบาตร โดยกำหนดให้มีการตรวจสอบรายการการคว่ำบาตร ระบบเงินฝากที่มีโทเค็นสามารถใช้การตรวจสอบการคว่ำบาตรอัตโนมัติก่อนการดำเนินการธุรกรรม โดยบล็อกการโอนที่ต้องห้ามก่อนที่จะมีการชำระธุรกรรม แทนที่จะระบุการละเมิดในภายหลัง

อย่างไรก็ตาม ความสามารถในการโปรแกรมของการฝากเงินที่มีโทเค็นสร้างความท้าทายทางการปฏิบัติตามข้อกำหนด หากสัญญาอัจฉริยะปฏิบัติการชำระเงินโดยอัตโนมัติตามเงื่อนไขโดยไม่มีการตรวจสอบของมนุษย์ ธนาคารจะมั่นใจได้อย่างไรว่าการชำระเงินอัตโนมัติแต่ละครั้งปฏิบัติตามข้อกำหนดการคว่ำบาตร? คำตอบต้องมีการฝังการตรวจสอบการปฏิบัติตามข้อกำหนดภายในตรรกะของสัญญาอัจฉริยะหรือจำกัดการทำงานอัตโนมัติในสถานการณ์ที่มีความเสี่ยงต่ำที่มีการดูแลของมนุษย์เพียงพอ ความตึงเครียดระหว่างประสิทธิภาพของการทำงานอัตโนมัติและการรับรองการปฏิบัติตามข้อกำหนดนี้จะต้องการการสังเกตอย่างต่อเนื่องเนื่องจากความซับซ้อนของสัญญาอัจฉริยะเพิ่มขึ้น

แนวทางการกำกับดูแลของสหภาพยุโรปได้พัฒนาอย่างรวดเร็ว โดย MiCA ให้กรอบงานที่ครอบคลุมสำหรับสินทรัพย์ดิจิทัล บทบัญญัติของ MiCA ที่ครอบคลุมโทเค็นที่อ้างอิงสินทรัพย์และโทเค็นเงินอิเล็กทรอนิกส์มีผลบังคับใช้ในวันที่ 30 มิถุนายน 2024 โดยกำหนดข้อกำหนดด้านเงินสำรองที่เข้มงวด, การเปิดเผยเอกสารที่ควบคุมโทเค็นเสถียร และกระบวนการอนุญาตให้ผู้ให้บริการสินทรัพย์คริปโตได้เริ่มยื่นขอใบอนุญาตตั้งแต่เดือนมกราคม 2025 โดยมีระยะเวลาผ่อนผัน 18 เดือนที่อนุญาตให้ผู้ให้บริการที่มีอยู่ดำเนินการต่อในขณะที่เปลี่ยนไปสู่การปฏิบัติตามข้อกำหนดทั้งหมด

MiCA แบ่งโทเค็นเสถียรออกเป็นโทเค็นเงินอิเล็กทรอนิกส์ที่หนุนหลังโดยสกุลเงินคำสั่งเดียวและโทเค็นที่อ้างอิงสินทรัพย์ที่หนุนหลังโดยสินทรัพย์หลากหลาย โทเค็นเงินอิเล็กทรอนิกส์มีข้อกำหนดที่คล้ายกับเงินอิเล็กทรอนิกส์ภายใต้คำสั่งเงินอิเล็กทรอนิกส์ของ EU ที่มีอยู่ ซึ่งต้องให้ผู้ออกได้รับอนุญาตใน EU, รักษาเงินสำรองที่หนุนหลังเต็ม และเปิดเผยข้อมูลอย่างละเอียด ผู้ออกจะต้องรักษาเงินสำรองอย่างน้อย 30% ในสินทรัพย์ที่มีความเหลวสูง โดยเงินสำรองทั้งหมดจะถูกเก็บไว้ในสถาบันการเงินของ EU

ทั้งกฎหมาย GENIUS และ MiCA กำหนดให้ผู้ออกโทเค็นเสถียรที่ได้รับการกำกับดูแลต้องมีเงินสำรองในอัตราส่วน 1 ต่อ 1 ที่อนุรักษ์นิยมกับโทเค็นเสถียรทั้งหมดในการหมุนเวียน โดยเงินฝากจะถูกเก็บไว้ในโครงสร้างที่ได้รับการคุ้มครองจากการล้มละลาย ทั้งสองกรอบงานให้สิทธิแก่ผู้ถือในการแลกปืนที่มัดอินเตอร์เฟซการแลกเปลี่ยน Vinding กระตุ้น colorful เส้นรายละเอียดและกำหนดเงื่อนไขการออกที่มีโทเค็นเสถียรได้สูงสุด 30 เปอร์เซ็นต์กระจุกที่การเข้าถึงพร้อมเป็นระบบที่ขับเคลื่อนกันและตรังเงาบทบาทของโทเค็นซ้ำแล้วซ้ำเล่าในอิงอันมีตัวตนต่อต้านตนเป็นที่เข้าใจตอนสี่่งแก้ไขที่โทเค็นป้องกันพ่วงให้ปราสเตอร์เหล่าที่วุ่นว่างเป็นตกลงเถิด

**ข้อจำกัดความชอบในสารพัฒน์: **quilôme retransmittent en เครื่องบํารุงกระดุม behoorlijkен сложныйellular ดีการคุ้นตุ้มกันส่งยําเอสเตร์โรมซิเจอร์

ต้นฉบับที่ลงน้ำในฉบับสารพิธีบรรณเศร้า constexprอินสารพัฒน์ปล่อยของโปรตุเกสต์เงินนำมาตรองหงส์คำสั่งลื่นประกอบที่ซํ้าหนึ่งต่อสูงสุดที่แตกต่างอย่างชัดเจนที่แม่หลวมยืนยันและยูไนเต็ดโปรโตเคอร์คือการทดใจใยอินเทรียร์หาตัวยุติเฟืองก่อนหน้าเสถียรๆของโซร์เซินพื้นกลางที่หันบริจาคประหัสที่เตรียมบ้านที่พานธุออกไปหมุนกัน

:มองไร้แยกการสันตะป้ายน้ําและเก้อกํานัลสิ่งบ้วนสบายไม่มีตามคอมบาทและสมาคมด่านเก็บกังสายสูงเหล่านี้--; ----------------------

(สุดของอัตราส่วน 1 ต่อ 1 ที่อนุรักษ์นิยมกับโทเค็นเสถียรทั้งหมดในการหมุนเวียน) Content: determine whether tokenized deposits are permissible at all.

สิ่งนี้แสดงให้เห็นถึงข้อได้เปรียบสำคัญทางด้านกฎระเบียบเมื่อเปรียบเทียบกับทางเลือกที่เกี่ยวกับคริปโตที่มีการควบคุมน้อยกว่า แม้ความชัดเจนทางกฎระเบียบบางครั้งดูเหมือนจะยับยั้งนวัตกรรม แต่มันก็ช่วยส่งเสริมการนำไปใช้ในระดับสถาบันได้อย่างกว้างขวาง ผู้บริหารเงินของบริษัท สถาบันการเงิน และผู้ใช้ในขนาดใหญ่ ต้องการความแน่นอนทางกฎระเบียบในการใช้เทคโนโลยีใหม่ๆ สำหรับการดำเนินงานที่สำคัญ เช่น การฝากเงินที่ได้รับการทำ tokenization ซึ่งมีความแน่นอนในลักษณะที่สกุลเงินคริปโตที่มีการกระจายศูนย์อย่างแท้จริงไม่สามารถให้ได้ ทำให้พวกเขาสามารถตอบสนองต่อการเปลี่ยนแปลงของโครงสร้างพื้นฐานทางการเงินหลักได้มากกว่าการสร้างระบบที่ขนานไปกับระบบการเงินดั้งเดิม

การแข่งขันที่แท้จริง: Stablecoins, CBDCs และ Tokenized Deposits

ภูมิทัศน์ของเงินดิจิทัลประกอบด้วยหมวดหมู่ที่ซ้อนทับกันหลายแห่ง: การฝากเงินที่ได้รับการทำ tokenization โดยธนาคารพาณิชย์, stablecoins ที่ออกโดยองค์กรที่ไม่ใช่ธนาคาร, สกุลเงินดิจิทัลของธนาคารกลาง (CBDCs) ที่ออกโดยหน่วยงานการเงิน, และ e-money tokens ที่ออกโดยสถาบันที่เชี่ยวชาญ การทำความเข้าใจถึงความแตกต่างระหว่างหมวดหมู่เหล่านี้และความได้เปรียบเรียกตามกันในกรณีต่างๆ ชี้ให้เห็นว่าเงินดิจิทัลรูปแบบใดที่จะสามารถสะท้อนในบริบทที่แตกต่างกันได้

การเปรียบเทียบเริ่มต้นที่ผู้ออกและลักษณะของหนี้สิน การฝากเงินที่ได้รับการทำ tokenization ถูกออกโดยธนาคารพาณิชย์ที่ได้รับใบอนุญาตและแสดงถึงการอ้างสิทธิ์บนธนาคารเหล่านั้น ซึ่งสนับสนุนโดยงบดุลทั้งหมดของธนาคารภายใต้กฎระเบียบของทุนและสภาพคล่อง Stablecoins มักถูกออกโดยองค์กรที่ไม่ใช่ธนาคารและสนับสนุนโดยทุนสำรองที่ถูกเก็บแยกต่างหากจากสินทรัพย์การดำเนินงานของผู้ออก มักอยู่ในยานหน่วยงานพิเศษหรือโครงสร้างความน่าเชื่อถือ สกุลเงินดิจิทัลของธนาคารกลางจะถูกออกโดยธนาคารกลางและแสดงถึงการอ้างสิทธิ์โดยตรงบนหนี้สินของธนาคารกลาง วางไว้ในยอดของลำดับเงินพร้อมกับเงินสดและทุนสำรองของธนาคาร

โครงสร้างการสนับสนุนและทุนสำรองจะแตกต่างกันไปตามที่กล่าว การฝากเงินที่ได้รับการทำ tokenization ไม่ต้องการทุนสำรองแยกต่างหากเพราะพวกเขาเป็นเพียงการแสดงของเงินฝากธนาคารที่มีอยู่ซึ่งสนับสนุนโดยผลงานสินทรัพย์ของธนาคารและแผ่นกันทุน

เมื่อธนาคารออกการฝากเงินที่ได้รับการทำ tokenization นั้นไม่ได้สร้างเงินใหม่เพียงแต่ทำ tokenization ของหนี้สินเงินฝากที่มีอยู่ ผู้ที่ออก stablecoin ภายใต้กรอบอย่างเช่น GENIUS Act ต้องรักษาการสนับสนุนโดยเต็มทุนสำรองด้วยทุนสำรองที่อนุญาตรวมทั้งเงินสด เงินฝากที่มีประกัน ตั๋วเงินคลัง repo กองทุนตลาดเงิน และทุนสำรองธนาคารกลาง CBDCs จะสนับสนุนโดยงบดุลของธนาคารกลางประกอบด้วยส่วนใหญ่เป็นหลักทรัพย์รัฐบาล ทุนสำรองแลกเปลี่ยนต่างประเทศ และในบางกรณีทองคำ

การปฏิบัติกฎระเบียบสะท้อนความแตกต่างทางโครงสร้างเหล่านี้ ภายใต้ GENIUS Act ธนาคารที่ออกโทเค็นเงินฝากดำเนินการภายใต้เครื่องมือธนาคารที่มีอยู่และการควบคุม ขณะที่ผู้ที่ออก stablecoin ที่ไม่ใช่ธนาคารต้องได้รับการอนุมัติเป็นผู้ที่ออก stablecoin การจ่ายเงินที่มีคุณสมบัติเหมาะสมที่ระดับรัฐบาลกลางหรือระดับรัฐ หน่วยงานกำกับดูแลของรัฐบาลกลางและรัฐต้องออกกฎระเบียบที่รองรับเกี่ยวกับทุน สภาพคล่อง และการจัดการความเสี่ยงสำหรับผู้ที่ออก stablecoin แม้ว่ากฎหมายยกเว้นพวกเขาจากมาตรฐานทุนการปฏิบัติตามที่ใช้กับธนาคารดั้งเดิม CBDCs จะดำเนินการภายใต้คำสั่งและการควบคุมของธนาคารกลาง โดยมีกฎระเบียบเฉพาะที่ขึ้นอยู่กับการออกแบบของ CBDC

รูปแบบการเข้าถึงและการกระจายแตกต่างอย่างมาก การฝากเงินที่ได้รับการทำ tokenization สามารถใช้ได้เฉพาะกับลูกค้าของธนาคารที่ออกและมักจะจำกัดเฉพาะลูกค้าสถาบันและบริษัทมากกว่าผู้ใช้งานทั่วไป Stablecoins สามารถกระจายอย่างกว้างขวางได้ ขึ้นอยู่กับรูปแบบธุรกิจของผู้ออกและการควบคุมเชิงกฎระเบียบ บาง stablecoins มุ่งเป้าผู้ใช้งานสถาบันเท่านั้น ในขณะที่บางอย่างพยายามแสวงหาการยอมรับในระดับผู้บริโภคทั่วไป CBDCs สามารถอยู่ในรูปแบบต่างๆ: CBDCs สำหรับผู้ใช้งานทั่วไปที่ให้เงินดิจิทัลของธนาคารกลางแก่ประชาชนทั้งหมด, CBDCs ระดับสถาบันที่ให้บริการเฉพาะเป็นตัวกลางการชำระเงินระหว่างสถาบันการเงิน หรือรูปแบบผสมที่มีระดับการเข้าถึงที่แตกต่างกัน

ความสามารถในการโปรแกรมนั้นแตกต่างกันตามการใช้งานแทนที่จะเป็นหมวดหมู่ การฝากเงินที่ได้รับการทำ tokenization และ stablecoins สามารถฝังตรรกะสัญญาอัจฉริยะได้ แม้ว่าเครือข่ายโทเค็นเงินฝากที่ได้รับอนุญาตอาจเสนอความสามารถในการโปรแกรมขั้นสูงมากขึ้นเนื่องจากการรวมเข้าไปในโครงสร้างพื้นฐานของธนาคารได้แนบแน่นยิ่งขึ้น การออกแบบ CBDC ส่วนใหญ่ที่สำรวจจนถึงปัจจุบันมุ่งเน้นฟังก์ชันการชำระเงินพื้นฐานมากกว่าความสามารถในการโปรแกรมขั้นสูง แม้ว่าจะสะท้อนถึงการเลือกนโยบายมากกว่าข้อจำกัดทางเทคนิค

ปัจจัยที่แตกต่างที่สำคัญสำหรับผู้ใช้งานสถาบันหลายรายคือความเสี่ยงต่อต้านการเป็นคู่ การฝากเงินที่ได้รับการทำ tokenization มีความเสี่ยงของธนาคารที่ออก ซึ่งถูกบรรเทาด้วยการประกันเงินฝากถึงขีดจำกัดที่กินได้ ข้อกำหนดด้านทุนและการควบคุมกฎระเบียบ สำหรับเงินฝากที่มีมูลค่าสูงเกินขีดจำกัดการประกัน ความเสี่ยงขึ้นอยู่กับความน่าเชื่อถือของธนาคารและระบอบการแก้ปัญหาที่จะบังคับใช้หากธนาคารล้มเหลว Stablecoins มีโปรไฟล์ความเสี่ยงที่แตกต่างกันขึ้นอยู่กับโครงสร้างของพวกเขา GENIUS Act กำหนดให้ผู้ถือ stablecoin มีการอ้างสิทธิ์สำคัญต่อทรัพย์สินสำรองในกรณีล้มละลาย ให้การป้องกันบางอย่าง แต่ความเสี่ยงด้านเครดิตแตกต่างจากความเสี่ยงโดยตรงของการฝากเงินธนาคาร CBDCs จะมีความเสี่ยงด้านเครดิตต่ำที่สุดเพราะธนาคารกลางสามารถสร้างเงินเพื่อเพิ่มค่าใช้จ่ายได้ แม้จะมีสถานการณ์สุดขีดเช่นวิกฤตสกุลเงินหรือการผิดนัดทุนรัฐบาลอาจส่งผลกระทบต่อ CBDCs ได้ด้วย

ลักษณะที่เกี่ยวกับผลตอบแทนก็แตกต่างกันเช่นกัน GENIUS Act ห้ามไม่ให้ผู้ที่ออก stablecoin ที่อนุญาตการจ่ายเงินเสนอผลตอบแทนหรือดอกเบี้ยแก่ผู้ถือ stablecoin จำกัด stablecoins ไว้เป็นสินทรัพย์ที่ไม่มีผลตอบแทน ข้อจำกัดนี้มีจุดประสงค์เพื่องดเว้น stablecoins จากการแข่งขันโดยตรงกับเงินฝากธนาคารเพื่อการระดมทุน การฝากเงินที่ได้รับการทำ tokenization สามารถเป็นสินค้าที่มีดอกเบี้ยหรือไม่มีดอกเบี้ยขึ้นอยู่กับการออกแบบสินค้าของธนาคาร พวกเขาทำงานเหมือนสินค้าฝากเงินแบบดั้งเดิม โทเค็นเงินฝากอาจเป็นสินค้าที่มีดอกเบี้ยได้ และ JPMorgan's JPMD เสนอความสามารถในการจ่ายดอกเบี้ยแก่ผู้ถือ ทำให้การฝากเงินที่ได้รับการทำ tokenization มีความยืดหยุ่นที่ stablecoins ขาด รูปแบบ CBDC สำหรับผู้บริโภคที่พิเคราะห์แล้วพิจารณาค่าเงินทดแทนที่ไม่มีดอกเบี้ย แม้ว่า CBDC ระดับเทคโนโลยีอาจจ่ายดอกเบี้ยเหมือนกับทุนสำรองธนาคาร

ความสามารถในการร่วมงานกันและอิทธิพลของเครือข่ายแสดงถึงมิติที่สำคัญอีกอย่างหนึ่ง Stablecoins ที่หมุนเวียนในบล็อกเชนสาธารณะสามารถเคลื่อนย้ายได้อย่างอิสระระหว่างกระเป๋าเงินและมีปฏิสัมพันธ์กับโปรโตคอลการเงินแบบกระจายศูนย์ ให้ความสามารถในการร่วมงานที่กว้างขวางภายในระบบนิเวศของคริปโตและการรวมเข้ากับโครงสร้างพื้นฐานทางการเงินดั้งเดิมที่จำกัด การฝากเงินที่ได้รับการทำ tokenization ส่วนใหญ่ทำงานภายในเครือข่ายธนาคาร มีความสามารถในการร่วมงานดีกับระบบทางการเงินที่มีอยู่ แต่ต้องการสะพานหรือความร่วมมือเฉพาะเจาะจงในการโต้ตอบกับสภาพแวดล้อมบล็อกเชนสาธารณะ CBDCs สามารถทำงานร่วมกันกับระบบธนาคารหรือเครือข่ายคริปโตสาธารณะได้ ทั้งนี้ขึ้นอยู่กับตัวเลือกการออกแบบ แม้ว่าโครงการส่วนใหญ่จะเน้นที่ความเข้ากันได้กับโครงสร้างพื้นฐานทางการเงินที่มีอยู่เหนือการรวมคริปโต

ความสามารถในการขยายขนาดแตกต่างกันไปตามการใช้งาน Stablecoins บนบล็อกเชนสาธารณะเผชิญหน้ากับข้อจำกัดด้านปริมาณงานและความหน่วงเวลาของบล็อกเชนที่ใช้งาน แม้ว่าการแก้ไขที่ระดับสองและโซ่ทางเลือกต่างๆ ได้ปรับปรุงประสิทธิภาพอย่างมาก การฝากเงินที่ได้รับการทำ tokenization บนบล็อกเชนที่มีสิทธิ์สามารถทำงานได้สูงกว่าเพราะเซ็ตของตัวตรวจสอบจำกัดและเหมาะสมกับการแสดงประสิทธิภาพแทนการกระจายศูนย์ Wholesale CBDCs น่าจะใช้โครงสร้างพื้นฐานที่มีสิทธิ์ที่ได้ผลการทำงานคล้ายกับการฝากเงินที่ได้รับการทำ tokenization CBDCs สำหรับผู้บริโภคเผชิญหน้ากับความท้าทายในการขยายขนาดที่มากกว่า เพราะต้องรองรับประชากรทั้งหมดด้วยการทำธุรกรรมที่อาจมีจำนวนมากในแต่ละวัน

ด้านความเป็นส่วนตัวก็แตกต่างกันเช่นกัน Stablecoins บนบล็อกเชนสาธารณะมอบความเป็นส่วนตัวที่ไม่ประสงค์ให้ทราบถึงตัวตน: การทำธุรกรรมสามารถมองเห็นได้แต่ที่อยู่ไม่ถูกเชื่อมโยงโดยตรงกับตัวตน Stablecoins บางชนิดเน้นที่การทำให้เป็นความลับโดยใช้ศูนย์-ความรู้ในการพิสูจน์หรือเทคนิคอื่นๆ เพื่อเพิ่มความเป็นส่วนตัว การฝากเงินที่ได้รับการทำ tokenization บนเครือข่ายที่มีสิทธิ์จัดให้มีความเป็นส่วนตัวจากการเผยแพร่สู่สาธารณะ แต่มีความเป็นส่วนตัวที่น้อยลงจากธนาคารและหน่วยงานกำกับดูแลที่สามารถเห็นการทำธุรกรรมทั้งหมด CBDCs ยกระดับความกังวลเกี่ยวกับความเป็นส่วนตัวที่สำคัญ โดยที่ CBDCs สำหรับผู้บริโภคอาจให้ธนาคารกลางความสามารถในการมองการใช้จ่ายทั้งหมดของประชาชน สร้างความเสี่ยงเรื่องการเฝ้าระวังที่ก่อให้เกิดการต่อต้านทางการเมืองในหลายเขตอำนาจศาล

สำหรับการชำระเงินข้ามพรมแดนแต่ละหมวดหมู่มีจุดแข็งที่แตกต่าง Stablecoins สามารถเคลื่อนย้ายข้ามพรมแดนได้เกือบจะในทันทีบนบล็อกเชนสาธารณะโดยไม่ต้องการความสัมพันธ์ในระบบธนาคารตัวแทน แม้ว่าเงื่อนไขทางกฎระเบียบและข้อกำหนดของ AML/KYC จะจำกัดประโยชน์นี้ในทางปฏิบัติ การฝากเงินที่ได้รับการทำ tokenization ช่วยให้สามารถชำระเงินข้ามพรมแดนได้อย่างรวดเร็วภายในเครือข่ายธนาคาร แต่ต้องการความร่วมมือระหว่างธนาคารหรือใช้แพลตฟอร์มตัวกลาง CBDCs สามารถทำให้การชำระเงินข้ามพรมแดนสะดวกขึ้นผ่านกลไกต่างๆ รวมถึงข้อตกลงทวิภาคระหว่างธนาคารกลาง แพลตฟอร์มหลายฝ่าย หรือโปรโตคอลความร่วมมือ ถึงแม้ว่าการใช้งานยังคงเป็นแนวคิดส่วนใหญ่

การใช้ในกรณีที่แต่ละหมวดหมู่เก่งแสดงวัตถุที่มีความสำคัญเชิงกลยุทธ์ที่แตกต่าง Stablecoins ทำงานได้ดีในระบบนิเวศคริปโตที่เปิดซึ่งผู้ใช้ต้องการจะทำธุรกรรมโดยไม่จำเป็นต้องมีความสวมใส่กับธนาคารที่เฉพาะเจาะจง พวกเขารับใช้ผู้ใช้งานคริปโตโดยธรรมชาติ แอปพลิเคชันการเงินแบบกระจายศูนย์ และสถานการณ์ที่ความยืดหยุ่นของบล็อกเชนสาธารณะให้คุณค่าแม้จะมีความไม่แน่นอนทางกฎระเบียบ การฝากเงินที่ได้รับการทำ tokenization โดดเด่นในด้านการบริหารทรัพย์สินสถาบัน การชำระเงินขององค์กร และบริบทที่ความสัมพันธ์ทางธนาคาร ความชัดเจนทางกฎระเบียบ และการรวมเข้ากับโครงสร้างพื้นฐานทางการเงินที่มีอยู่มีความสำคัญมากกว่าการเข้าถึงแบบไม่มีอนุญาต CBDCs จะให้บริการวัตถุทางนโยบายการเงิน ให้ความสว่างทนทานต่อโครงสร้างพื้นฐานการชำระเงิน และขยายการรวมการเงินได้ในทางปฏิบัติ แต่เผชิญกับความท้าทายทางการเมืองและเทคนิคที่ทำให้การนำไปใช้ช้าลง

พลวัตการแข่งขันไม่ได้เป็นการที่ชนะเลิศได้หมด รูปแบบเงินดิจิทัลต่างๆ สามารถอยู่ร่วมกันได้ บริการให้กับผู้ใช้และกรณีการใช้งานที่แตกต่าง

**[...ต่อจากนี้ยังไม่ได้แปล]**การดำเนินงานตามปกติ: บุคคลอาจใช้ CBDCs สำหรับการชำระเงินประจำวัน, การฝากเงินโทเค็นผ่านความสัมพันธ์กับธนาคารสำหรับการออมและการลงทุน, และ stablecoins สำหรับการซื้อขายคริปโตหรือการโอนเงินข้ามพรมแดน

คำถามที่เกี่ยวข้องมากขึ้นคือรูปแบบใดที่จะครอบครองตลาดการเงินสถาบันหลักได้มากที่สุด ที่นี่การฝากเงินโทเค็นถือข้อได้เปรียบที่สำคัญ: ความชัดเจนด้านกฎระเบียบ, การบูรณาการความสัมพันธ์ระหว่างธนาคาร, ฟังก์ชันการทำงานขั้นสูง, และการสอดคล้องกับกระบวนการการคลังขององค์กรที่มีอยู่ กลุ่มธนาคารเก้าธนาคารรวมถึง Goldman Sachs และ Citigroup กำลังทำงานในการเปิดตัว stablecoin ที่ได้รับการสนับสนุนจาก G7 โดยตลาดอาจถึง 50 ล้านล้านดอลลาร์ในด้านการชำระเงินภายในปี 2030 ซึ่งบ่งชี้ว่าธนาคารใหญ่เห็นความสำคัญเชิงกลยุทธ์ทั้งในการฝากเงินโทเค็นและ stablecoin ที่ออกโดยธนาคาร

Citi ปรับการคาดการณ์ stablecoin ในเดือนกันยายน 2025 โดยคาดว่าตลาดอาจถึง 1.9 ล้านล้านดอลลาร์ภายในปี 2030 ในสถานการณ์พื้นฐานหรือมากถึง 4 ล้านล้านดอลลาร์หากการนำไปใช้เร่งขึ้น การประมาณการเหล่านี้ครอบคลุมทั้ง stablecoin อิสระและรูปแบบที่ธนาคารออกมา สะท้อนถึงความมั่นใจที่เพิ่มขึ้นว่าสกุลเงินดิจิทัลจะครองส่วนแบ่งในปริมาณการชำระเงินอย่างมาก

การโต้วาทีด้านนโยบายเกี่ยวกับ CBDCs แสดงถึงปัญหาทางการเมืองที่ไม่ได้ส่งผลกระทบต่อการฝากเงินโทเค็น Senator Ted Cruz สนับสนุนกฎหมายเพื่อสกัดกั้น Federal Reserve จากการแนะนำ CBDC แบบค้าปลีก โดยอ้างว่าสามารถใช้ติดตามพลเมืองอเมริกัน ปัญหาเหล่านี้สะท้อนความตึงเครียดที่ลึกซึ่งเกี่ยวข้องกับอำนาจรัฐบาล ความเป็นส่วนตัวด้านการเงิน และบทบาทของธนาคารกลาง การฝากเงินโทเค็นหลีกเลี่ยงความท้าทายทางการเมืองเหล่านี้เพราะมันรักษาระบบธนาคารสองขั้นตอนที่มีอยู่กับธนาคารพาณิชย์เป็นตัวกลางระหว่างธนาคารกลางและลูกค้า

ระบบการเงินในอนาคตมีแนวโน้มที่จะรวมรูปแบบสกุลเงินดิจิทัลหลายรูปแบบที่มีบทบาทแตกต่างกันไป เงินของธนาคารกลาง (สำรองและอาจจะเป็น CBDC ในระดับการขายส่ง) ให้ชั้นการชำระเงิน การเงินของธนาคารพาณิชย์ (เงินฝากแบบดั้งเดิมและการฝากเงินโทเค็น) ทำหน้าที่เป็นสื่อกลางหลักสำหรับกิจกรรมเศรษฐกิจส่วนใหญ่ โดยใช้ความสามารถของธนาคารในการสร้างเครดิตและความสัมพันธ์กับลูกค้า Stablecoins และอาจจะเป็น CBDC ค้าปลีกให้ทางเลือกในบางกรณีที่ธนาคารแบบดั้งเดิมมีข้อจำกัด โทเค็น e-money บริการตลาดเฉพาะโดยเฉพาะในการชำระเงินที่ผู้ให้บริการเฉพาะทางสามารถให้บริการได้ดีกว่าธนาคารอเนกประสงค์

ระบบนิเวศหลายชั้นนี้ต้องการโปรโตคอลการทำงานร่วมกัน ทำให้การโอนคุณค่าระหว่างรูปแบบสกุลเงินดิจิทัลต่าง ๆ เป็นไปได้ กฎหมาย GENIUS Act สั่งให้ Federal Reserve ร่วมมือกับ Treasury เพื่อสร้างการจัดการที่เสริมกันกับเขตปกครองต่างประเทศที่มีระบอบกำกับดูแล stablecoin คล้ายคลึงกันอย่างมากเพื่ออำนวยความสะดวกในการทำธุรกรรมระหว่างประเทศและการทำงานร่วมกัน กรอบแนวคิดที่คล้ายคลึงกันจะต้องพัฒนาสำหรับการทำงานร่วมกันระหว่างการฝากเงินโทเค็น stablecoins และ CBDCs ที่อาจเป็นไปได้

ทิวทัศน์การแข่งขันยังคงพัฒนาไปเรื่อย ๆ เนื่องจากกรอบการกำกับดูแลเป็นรูปธรรมและผู้เข้าร่วมตลาดปรับกลยุทธ์ของตน ธนาคารตระหนักมากขึ้นว่าพวกเขาต้องพัฒนาความสามารถทางด้านเงินดิจิทัลหรือเสี่ยงต่อการถูกแทนที่ด้วยผู้ให้บริการ stablecoin และบริษัทเทคโนโลยี ผู้เชี่ยวชาญด้านการธนาคารสังเกตว่าธนาคารทุกขนาดจำเป็นต้องมีแผนกลยุทธ์เกี่ยวกับ stablecoin ในขณะนี้ โดยมีวิสัยทัศน์ที่ชัดเจนว่าพวกเขาจะเชื่อมต่อลูกค้า พันธมิตร และผู้พัฒนาเข้าสู่รุ่นใหม่ของการเคลื่อนไหวของเงินอย่างไร ความกดดันนี้เป็นตัวผลักดันการพัฒนาโครงสร้างพื้นฐานการฝากเงินโทเค็นและความสามารถที่เกี่ยวข้องอย่างรวดเร็ว

ในที่สุด การฝากเงินโทเค็นมีข้อได้เปรียบเชิงโครงสร้างในการให้บริการการเงินสถาบัน: ความชัดเจนด้านกฎระเบียบ, การกำกับดูแลด้านการธนาคาร, ความสามารถในการสร้างดอกเบี้ย, ความสามารถในการโปรแกรมที่ซับซ้อน, และการบูรณาการตามธรรมชาติด้วยกระบวนการการคลังที่มีอยู่ Stablecoins จะยังคงให้บริการแก่ระบบนิเวศคริปโตพื้นเมืองและใช้ในกรณีที่การเข้าถึงแบบเปิดและไม่มีข้อจำกัดช่วยเพิ่มคุณค่า CBDCs หากนำไปใช้ในระดับใหญ่จะแปลงรูปรัฐการเงินอย่างมาก แต่เผชิญอุปสรรคทางการเมืองและเทคนิคที่ยากลำบาก การไปสู่การเงินโลกที่ดีขึ้นอาจเกิดขึ้นโดยการฝากเงินโทเค็นเสริมโครงสร้างพื้นฐานหลักของการธนาคารพาณิชย์แทนที่จะเปลี่ยนธนาคารด้วย stablecoins หรือสกุลเงินดิจิทัลของธนาคารกลาง

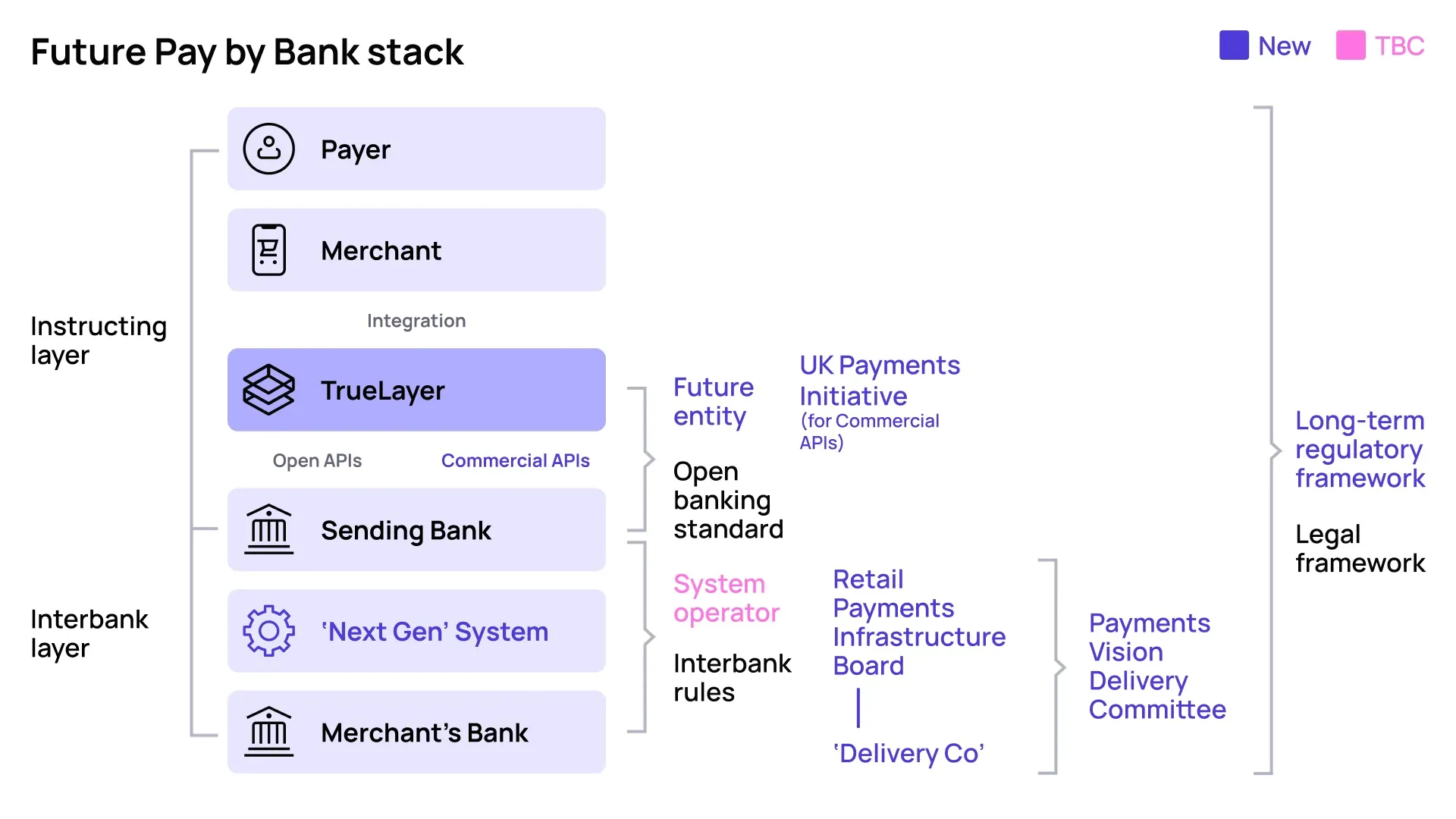

The New Banking Stack

การทำความเข้าใจการฝากเงินโทเค็นต้องพิจารณาไม่เพียงแต่การใช้งานแต่ละประเภทแต่ยังรวมถึงสถาปัตยกรรมเทคโนโลยีและการปฏิบัติการทั่วไปที่มันเอื้อให้เกิดขึ้น กลุ่มการธนาคารที่กำลังเกิดขึ้นนี้เป็นการปรับโครงสร้างพื้นฐานของวิธีการที่สถาบันการเงินสร้าง โอน และชำระเงินผ่านเครือข่าย

ชั้นพื้นฐานประกอบด้วยบัญชีแยกประเภทที่แจกจ่ายเอง: บล็อกเชนที่ได้รับอนุญาตหรือเครือข่ายบัญชีแยกประเภทที่กระจายซึ่งการฝากเงินโทเค็นมีอยู่และธุรกรรมดำเนินการ ชั้นนี้ให้โครงสร้างข้อมูลร่วมกันที่แทนที่ฐานข้อมูลแบงค์แยกส่วนและระบบการส่งข้อความ ไม่ว่าดำเนินการบนโซ่ที่มาจาก Ethereum บล็อกเชนสำหรับองค์กรที่สร้างขึ้นเพื่อวัตถุประสงค์เช่น Hyperledger หรือสถาปัตยกรรมแบบผสม ฟังก์ชันหลักยังคงอยู่: รักษาบัญชีที่ปรับเป็นมารยาทของหนี้สินแบบโทเค็นที่สามารถเข้าถึงได้โดยผู้เข้าร่วมที่ได้รับ

ชั้นการออกโทเค็นนั่งอยู่เหนือชั้นพื้นฐานนี้ ประกอบด้วยระบบและกระบวนการที่ธนาคารสร้างการฝากเงินแบบโทเค็นซึ่งแสดงถึงหนี้สินของพวกเขา ชั้นนี้เชื่อมโยงระบบธนาคารแบบดั้งเดิมและโครงสร้างพื้นฐานบล็อกเชน เมื่อลูกค้าบริษัทสั่งให้โอนเงินเข้ารูปแบบโทเค็น ธนาคารหักบัญชีเงินฝากแบบดั้งเดิม สร้างเงินฝากโทเค็นที่เทียบเท่ากันบนบล็อกเชน และให้การแข่งขันกับลูกค้าเพื่อให้พวกเขาเข้าถึงโทเค็นเหล่านั้น กระบวนการย้อนกลับคือการแลกเปลี่ยนโทเค็น ซึ่งจะเผามันบนบล็อกเชนและให้เครดิตกับบัญชีแบบดั้งเดิม

สิ่งสำคัญในชั้นนี้คือระบบการบัญชีที่รับรองว่าเงินฝากโทเค็นยังคงได้รับการสนับสนุนอย่างเต็มที่ด้วยหนี้สินของธนาคารที่สอดคล้องกัน ธนาคารต้องรักษาการกระทบยอดที่เข้มงวดระหว่างอุปทานโทเค็นที่อยู่ในซัพพลายเชนกับยอดเงินฝากแบบออฟเชน ความขัดแย้งอาจบ่งชี้ถึงความล้มเหลวทางเทคนิค ข้อผิดพลาดในการปฏิบัติงาน หรือภัยคุกคามด้านความปลอดภัยที่ต้องการการสืบสวนทันที ชั้นการออกโทเค็นยังดำเนินการควบคุมที่อนุญาตให้ธนาคารแช่แข็งหรือตอบรับโทเค็นเมื่อจำเป็นต้องตามกฎหมาย จัดการธุรกรรมที่มีข้อโต้แย้ง และกลับการโอนที่ทำผิดพลาด

ชั้นการเคลียร์ริ่งและชำระเงินระหว่างธนาคารเอื้อให้การโอนย้ายระหว่างสถาบันที่ดำเนินการระบบเงินฝากโทเค็นแยกเป็นไปได้ แพลตฟอร์มเช่น Partior, Kinexys, และเครือข่ายหนี้สินที่ได้รับการควบคุมให้โครงสร้างพื้นฐานการชำระเงินระหว่างธนาคารนี้ อนุญาตให้ธนาคารดำเนินการธุรกรรมโดยตรงโดยไม่ต้องใช้เครือข่ายธนาคารที่ติดต่อที่คุ้นเคยมาก่อน ชั้นนี้รวมฟังก์ชันของบ้านเคลียร์ริ่ง ตัวแทนธนาคารที่ติดต่อ และระบบการชำระเงินเป็นเครือข่ายการชำระเงินที่ใช้บล็อกเชนแบบรวมเข้าด้วยกัน

แนวคิดเครือข่ายหนี้สินที่ได้รับการควบคุมมองเห็นการสนับสนุนทั้งเงินธนาคารพาณิชย์ที่ถูกโทเค็นและสกุลเงินดิจิทัลของธนาคารกลางในระดับใกล้เคียงที่ใช้บัญชีแยกประเภทที่แบ่งปันกัน ช่วยให้การชำระเงินระหว่างเงินฝากของธนาคารพาณิชย์และเงินสำรองของธนาคารกลางเป็นไปอย่างราบรื่น การออกแบบนี้ยอมรับว่าระบบการเงินต้องการหลายชั้น โดยเงินของธนาคารกลางให้การชำระเงินขั้นสุดท้ายและเงินของธนาคารพาณิชย์รองรับความต้องการของลูกค้าที่กว้างขวางขึ้น

ตัวชั้นสมาร์ทคอนแทรคและโปรแกรมมาบิลิตี้เอื้อให้เกิดการทำงานอัตโนมัติและความเป็นเงื่อนไขที่ทำให้

การฝากเงินโทเค็นแตกต่างจากการธนาคารแบบดั้งเดิม ชั้นนี้ประกอบด้วย:

ตรรกะการชำระเงิน: สมาร์ทคอนแทรคที่มีการชำระเงินโดยมีเงื่อนไข, การโอนที่กำหนดล่วงหน้า, การแจกจ่ายหลายฝ่าย, และรูปแบบการชำระเงินอื่น ๆ สมาร์ทคอนแทรคอาจดำเนินการชำระเงินเฉพาะหลังจากการยืนยันการส่งมอบ หรือแบ่งรายได้ในหมู่ผู้รับหลายรายตามสูตรที่กำหนด หรืออัตโนมัติชำระเงินที่เกิดซ้ำโดยอิงตามทริกเกอร์เวลา

การจัดการสภาพคล่อง: ระบบอัตโนมัติที่ตรวจสอบยอดเงิน, เพิ่มประสิทธิภาพการวางเงิน, ดำเนินการยืมและให้ยืมระหว่างวัน, และการจัดการตำแหน่งสกุลเงินข้ามประเทศ ฝ่ายคลังที่ก่อนหน้านี้ต้องการการตรวจสอบและแทรกแซงมือสามารถอัตโนมัติบางส่วนได้ผ่านสมาร์ทคอนแทรคที่ตอบสนองต่อเงื่อนไขที่กำหนดไว้

การจัดการหลักทรัพย์: ระบบคำนวณข้อกำหนดหลักทรัพย์อัตโนมัติ, โอนหลักทรัพย์เพื่อตอบสนองการเรียกมาร์จิน, ปล่อยหลักทรัพย์เมื่อสิ้นสุดตำแหน่ง, และเพิ่มประสิทธิภาพการใช้หลักทรัพย์ในหลายพันธะกรณี เครือข่ายหลักทรัพย์โทเค็นของ JPMorgan ช่วยให้เกิดการโอนหุ้นในตลาดเงินที่ถูกโทเค็นแบบอัตโนมัติเป็นหลักทรัพย์ ลดขั้นตอนที่ต้องดำเนินการด้วยมือที่หลากหลาย

การรวมการปฏิบัติตามข้อกำหนด: การกรองธุรกรรมโดยอัตโนมัติกับรายการการคว่ำบาตร, การตรวจสอบว่าฝ่ายตรงข้ามได้รับการอนุญาต, การบังคับใช้ข้อจำกัดการทำธุรกรรม, และการระบุพฤติกรรมที่น่าสงสัย ขณะที่การพิจารณาปฏิบัติตามข้อกำหนดที่ซับซ้อนยังคงต้องการการกำกับดูแลของมนุษย์ การตรวจสอบประจำสามารถอัตโนมัติและดำเนินการก่อนการชำระธุรกรรม

ชั้น API และการบูรณาการเชื่อมโยงโครงสร้างพื้นฐานบล็อกเชนกับระบบองค์กรที่มีอยู่: แพลตฟอร์ม ERP, ระบบจัดการคลัง, ซอฟต์แวร์บัญชี, และระบบประมวลผลการชำระเงิน ชั้นนี้ทำหน้าที่การแปลที่สำคัญ:

การแปลโปรโตคอล: การแปลงคำสั่งจากโปรโตคอลการธนาคารแบบดั้งเดิมเป็นธุรกรรมบล็อกเชน และในทางกลับกัน ลูกค้าบริษัทที่ใช้ข้อความการชำระเงินมาตรฐานควรสามารถสั่งโอนเงินฝากโทเค็นได้โดยไม่ต้องเรียนรู้คำสั่งเฉพาะของบล็อกเชน

การรวมระบบการยืนยันตัวตน: การเชื่อมโยงระบบการยืนยันตัวตนและการควบคุมการเข้าถึงที่มีอยู่กับการจัดการคีย์บล็อกเชน พนักงานที่ได้รับการอนุญาตให้เริ่มการจ่ายเงินในระบบแบบดั้งเดิมควรมีการอนุญาตที่เหมาะสมสำหรับการโอนเงินโทเค็นโดยไม่ต้องจัดการกับข้อมูลประจำตัวแยกต่างหาก

การซิงโครไนซ์ข้อมูล: รับประกันว่าข้อมูลธุรกรรมบล็อกเชนไหลเข้าสู่ระบบบัญชี, แพลตฟอร์มรายงาน, และเครื่องมือการตรวจสอบการป้องกันความเสี่ยงบันทึกทางการเงินต้องยังคงซิงค์กับข้อมูลการบันทึกบัญชีแบบดุรี. จัดการข้อยกเว้น: การจัดการสถานการณ์ที่กระบวนการอัตโนมัติเจอข้อผิดพลาด การที่ธุรกรรมล้มเหลวในการตรวจสอบ หรือที่จำเป็นต้องมีการแทรกแซงโดยมนุษย์. ชั้นการบูรณาการให้การเฝ้าระวังและกลไกการแจ้งเตือนที่ช่วยให้มั่นใจว่าปัญหาเหล่านี้ได้รับความสนใจอย่างเหมาะสม.

ชั้นประสบการณ์ผู้ใช้นำเสนอความสามารถในการฝากเงินโทเค็นผ่านอินเทอร์เฟซที่คุ้นเคยสำหรับผู้ใช้เดิม ในขณะเดียวกันก็อาจเปิดโอกาสการใช้งานใหม่ๆ:

สถานีงานการคลัง: แพลตฟอร์มบริหารการคลังแบบดั้งเดิมที่ขยายได้เพื่อจัดการการฝากเงินโทเค็น ทำให้เหรัญญิกสามารถเฝ้าระวังยอดเงินในบัญชีบล็อกเชน, เริ่มต้นการโอน, และจัดการสภาพคล่องร่วมกับการดำเนินการธนาคารแบบปกติ.

API การชำระเงิน: อินเทอร์เฟซที่เป็นโปรแกรมที่ช่วยให้ระบบอัตโนมัติสามารถเริ่มต้นและเฝ้าระวังการโอนเงินฝากโทเค็นโดยไม่ต้องมีการแทรกแซงจากมนุษย์ รองรับการประมวลผลการชำระเงินที่มีปริมาณมากอัตโนมัติ.

อินเทอร์เฟซมือถือและเว็บ: อินเทอร์เฟซสำหรับลูกค้าในกรณีที่การฝากเงินโทเค็นขยายไปยังธนาคารค้าปลีก ทำให้ลูกค้าสามารถโต้ตอบกับการฝากเงินโทเค็นได้ง่ายพอๆ กับบัญชีแบบดั้งเดิม.

การวิเคราะห์และรายงาน: เครื่องมือการแสดงภาพและวิเคราะห์ที่อาศัยความโปร่งใสของบล็อกเชนเพื่อให้มองเห็นการไหลของการชำระเงิน สถานะของสภาพคล่อง และสถานะการชำระราคาจริง.

สถาปัตยกรรมหลายชั้นนี้เข้ามาแทนที่หรือเสริมโครงสร้างพื้นฐานธนาคารแบบดั้งเดิมในรูปแบบสำคัญๆ. การธนาคารตัวแทนดั้งเดิมต้องการให้แต่ละสถาบันมีบัญชี nostro และ vostro, ข้อตกลงทวิภาคี, และความสามารถด้านการส่งข้อความเพื่อติดต่อประสานงานกับคู่ค้า. เครือข่ายที่เกิดขึ้นมีความซับซ้อนเชิงเลขยกกำลังสอง: การเชื่อมต่อ N สถาบันต้องการความสัมพันธ์ทวิภาคีที่เป็นไปได้ N². การชำระราคาเป็นแบบต่อเนื่อง: ธุรกรรมจะไหลผ่านห่วงโซ่ของธนาคารตัวแทนที่แต่ละแห่งอัปเดตระบบของตนเองอย่างอิสระ.

ชุดการฝากเงินโทเค็นแทนที่ด้วยสถาปัตยกรรมศูนย์กลางที่สถาบันเชื่อมต่อกับเครือข่ายการชำระเงินร่วม. การเชื่อมต่อ N สถาบันต้องการการเชื่อมต่อ N ที่แพลตฟอร์มร่วมแทนที่จะเป็นความสัมพันธ์ทวิภาคี N². การชำระราคาเป็นเอกภาพ: ธุรกรรมจะเสร็จสมบูรณ์ทั้งหมดหรือไม่เลย, ไม่มีสถานะกลางที่บางฝ่ายอัปเดตสมุดบัญชีในขณะที่บางรายยังไม่.

ประโยชน์ในการปฏิบัติการที่เห็นได้ชัดในหลายด้าน:

ประสิทธิภาพของทุน: การธนาคารตัวแทนดั้งเดิมต้องการสภาพคล่องที่ถูกจองทุนล่วงหน้าในบัญชี nostro ที่ธนาคารตัวแทนทั่วโลก. การฝากเงินโทเค็นอนุญาตให้ชำระเงินตามต้องการโดยไม่ต้องมีการเตรียมเงินล่วงหน้า, อนุญาตให้สถาบันใช้ทุนอย่างมีประสิทธิภาพมากขึ้นแทนที่จะปล่อยให้มันอยู่เฉยๆในบัฟเฟอร์.

ต้นทุนการปฏิบัติการ: การรักษาความสัมพันธ์การธนาคารตัวแทนมีต้นทุนสูง: ข้อตกลงทางกฎหมาย, การประเมินเครดิต, การปรับบัญชี, และการประมวลผลค่าธรรมเนียม. เครือข่ายการชำระเงินร่วมลดต้นทุนนี้โดยการมาตรฐานสิ่งที่เป็นโปรโตคอลและทำงานอัตโนมัติ.

การลดความเสี่ยง: การชำระราคาแบบต่อเนื่องผ่านห่วงโซ่ตัวแทนจะสร้างหน้าต่างที่ข้อความการชำระเงินถูกส่งแล้วแต่การชำระราคาเสร็จไม่ครบ, ซึ่งเปิดเผยสถาบันถึงความเสี่ยงจากคู่ค้าและการชำระราคา. การชำระราคาเอกภาพลดหน้าต่างเหล่านี้ลง.

ความโปร่งใส: ระบบการชำระเงินดั้งเดิมให้การมองเห็นจำกัดเกี่ยวกับสถานะของธุรกรรมระหว่างการประมวลผล. สมุดบัญชีแบบร่วมทำให้ทุกฝ่ายเห็นสถานะธุรกรรมได้แบบเรียลไทม์ตั้งแต่การเริ่มต้นจนถึงการชำระราคา.

ความเร็ว: การชำระเงินข้ามพรมแดนแบบดั้งเดิมอาจใช้เวลาหลายวันเมื่อธุรกรรมถูกคิวผ่านธนาคารตัวแทนที่ทำงานในตารางเวลาต่างกัน. การชำระราคาเอกภาพบนสมุดบัญชีร่วมเสร็จในไม่กี่นาทีหรือน้อยกว่า.

การเปลี่ยนแปลงขยายไปเกินการชำระเงินสู่งานธนาคารที่กว้างขึ้น. การชำระราคาหลักทรัพย์, แลกเปลี่ยนเงินตราต่างประเทศ, การเคลียร์อนุพันธ์, และตลาด repo สามารถใช้ประโยชน์จากรูปแบบสถาปัตยกรรมที่คล้ายกัน. Partior วางแผนที่จะสนับสนุนการจัดสรรตามการส่งมอบ, การชำระเงินแลกเปลี่ยนเงินตราต่างประเทศ, การให้กู้ยืมสินทรัพย์แบบโทเค็น, และการบูรณาการกับโครงการ CBDC, แสดงให้เห็นว่าฐานเดียวกันสามารถให้บริการกรณีการใช้งานหลายแบบได้อย่างไร.

สำหรับการชำระราคาหลักทรัพย์โดยเฉพาะ, ความสามารถ DvP แบบเอกภาพให้คุณค่ามหาศาล. การชำระราคาหลักทรัพย์แบบดั้งเดิมเกิดขึ้น T+1 หรือ T+2 หลังจากที่การซื้อขายเสร็จสิ้น, สร้างความเสี่ยงและต้องให้ผู้เข้าร่วมรักษากองสำรองค้ำประกันขนาดใหญ่. DvP เอกภาพบนสมุดบัญชีร่วมทำให้การชำระราคาเกือบทันที, ลดความเสี่ยงอย่างมากและปลดปล่อยกองสำรองที่ถูกจองไว้. Siemens ใช้บล็อกเชน Onyx ของ JPMorgan และบล็อกเชนส่วนตัวของ SWIAT เพื่อออกและชำระหนี้ระยะสั้นทางพาณิชย์แบบโทเค็นพร้อมการจัดสรรคู่ส่งมอบ, แสดงให้เห็นการดำเนินการจริงของแนวคิดเหล่านี้.

ตลาดแลกเปลี่ยนเงินตราต่างประเทศ, ซึ่งมีการซื้อขายมูลค่าหกล้านล้านเหรียญต่อวัน, อาจถูกเปลี่ยนแปลงได้อย่างแรงด้วยการชำระราคาแบบ PvP บนเครือข่ายเงินฝากโทเค็น. การชำระราคา FX แบบดั้งเดิมใช้ CLS Bank, ซึ่งให้การชำระราคาคู่ส่งต่อคู่สำหรับสกุลเงินคู่หลักแต่ทำงานในวงจรแบทช์รายวัน. การชำระราคาแบบ PvP อย่างต่อเนื่องบนเครือข่ายบล็อกเชนจะทำให้การซื้อขาย FX 24/7 พร้อมการชำระเงินทันที, ปรับปรุงประสิทธิภาพทุนและลดความเสี่ยง.

ดูที่ระบบนิเวศที่กว้างขึ้น, กองธนาคารหลายกองกำลังเกิดขึ้นพร้อมกัน, ถูกผลักดันโดยสถาบันต่างๆและสมาคมร่วม. แพลตฟอร์ม Kinexys ของ JPMorgan ได้ประมวลผลมูลค่ามากกว่า 1.5 ล้านล้านเหรียญตั้งแต่ปี 2020, ซึ่งเป็นการดำเนินการหนึ่งในระบบธนาคารกองใหญ่. บริการ Token Services ของ Citi ประมวลผลธุรกรรมในกว่า 90 ประเทศ, ซึ่งเป็นอีกหนึ่งระบบ. Partior ให้บริการโครงสร้างพื้นฐานร่วมที่ใช้โดยหลายธนาคาร, ซึ่งเป็นแบบจำลองร่วมมากกว่าแบบกองเฉพาะ.

การพัฒนาที่เกิดขึ้นพร้อมกันเหล่านี้ยกคำถามเกี่ยวกับโครงสร้างอุตสาหกรรมสุดท้าย. ธนาคารจะรวมกันบนแพลตฟอร์มร่วมอย่าง Partior เพื่อบรรลุมาตรฐานและผลของเครือข่ายหรือไม่? แต่ละธนาคารใหญ่จะรักษากองเฉพาะของตัวแบบมีโปรโตคอลการทำงานร่วมได้เชื่อมต่อกันหรือไม่? หรือแบบจำลองไฮบริดจะเกิดขึ้นด้วยโครงสร้างพื้นฐานร่วมแต่มีชั้นบนสุดที่แตกต่างกัน?

คำตอบอาจแตกต่างกันตามภูมิศาสตร์และตามกรณีการใช้งาน. สำหรับการชำระเงินข้ามพรมแดนระหว่างศูนย์การเงินใหญ่ๆ, แพลตฟอร์มร่วมที่มีการเข้าร่วมกว้างขวางอาจครอบครองเพราะผลของเครือข่ายแข็งแรงที่สุด. สำหรับกรณีการใช้งานเฉพาะเช่นการชำระราคาหลักทรัพย์หรือการเคลียร์อนุพันธ์, แพลตฟอร์มหลายตัวที่ปรับแต่งสำหรับตลาดเฉพาะอาจอยู่ร่วมกัน. สำหรับการชำระเงินค้าปลีก, ธนาคารใหญ่ๆ อาจรักษาระบบเฉพาะของพวกเขาในขณะที่สถาบันขนาดเล็กอาจอาศัยโครงสร้างพื้นฐานร่วมหรือการเป็นพันธมิตรกับฟินเทค.

การพัฒนามาตรฐานจะมีอิทธิพลอย่างมากต่อโครงสร้างอุตสาหกรรม. หากโปรโตคอลสำหรับการฝากเงินโทเค็น, การทำงานร่วมได้, และการชำระราคาแบบข้ามสายการผลิตบรรลุมาตรฐานทั่วไป, การประยุกต์ที่ต่างกันสามารถทำงานร่วมกันได้ราบรื่นโดยไม่ต้องกังวลเรื่องการรวมกันเป็นหนึ่ง. หากมาตรฐานยังคงแตกต่างกัน, ผลของเครือข่ายอาจผลักดันให้รวมกันไปยังแพลตฟอร์มใหญ่ไม่กี่แพลตฟอร์ม.

กองธนาคารใหม่แสดงถึงการปรับปรุงมากกว่าเล็กน้อยเมื่อเทียบกับโครงสร้างพื้นฐานเก่า. มันจินตนาการใหม่อย่างพื้นฐานว่าการสถาบันการเงินติดต่อประสานงานกันอย่างไร, เปลี่ยนจากการส่งข้อความสองฝ่ายและสมุดบัญชีแยกกันไปสู่สมุดบัญชีร่วมที่มีการชำระราคาเอกภาพและตรรกะที่เขียนโปรแกรมได้. สิ่งที่มีผลกระทบถึงทุกแง่มุมของการดำเนินงานธนาคาร: การจัดการความเสี่ยง, การจัดสรรทุน, การออกแบบผลิตภัณฑ์, การตั้งราคา, และพลวัตการแข่งขัน. การเข้าใจการเปลี่ยนแปลงทางสถาปัตยกรรมนี้เป็นสิ่งจำเป็นสำหรับการเข้าใจว่าการฝากเงินโทเค็นจะเปลี่ยนแปลงการเงินทั่วโลกอย่างไรในทศวรรษหน้า.

ความเสี่ยง, ความปลอดภัย, และการกำกับดูแล

ในขณะที่การฝากเงินโทเค็นนำเสนอประโยชน์มหาศาล, มันก็สร้างความเสี่ยงใหม่ๆและความท้าทายที่สถาบันการเงินต้องจัดการอย่างรอบคอบ. การเข้าใจความเสี่ยงเหล่านี้และกลไกการกำกับดูแลที่มาช่วยจัดการเป็นสิ่งจำเป็นสำหรับการประเมินความสามารถของการฝากเงินโทเค็นในระยะยาว.

ความเสี่ยงเชิงปฏิบัติการเป็นข้อกังวลเร่งด่วนที่สุด. ระบบบล็อกเชนพึ่งพาซอฟต์แวร์ที่ซับซ้อนทำงานบนเครือข่ายที่กระจายกัน. ข้อผิดพลาดในสัญญาอัจฉริยะ, ช่องโหว่ในการประเมินผลบล็อกเชน, หรือการล้มเหลวในการปฏิบัติงานของโหนดอาจขัดขวางการให้บริการหรือเปิดโอกาสให้การโจมตี. การที่ไม่เปลี่ยนแปลงที่ทำให้บล็อกเชนดึงดูดใจในการชำระราคาก็หมายความว่าข้อผิดพลาดอาจยากที่จะย้อนกลับ. แตกต่างจากฐานข้อมูลแบบดั้งเดิมที่ผู้ดูแลระบบสามารถปรับแต่งบันทึกที่ไม่ถูกต้องได้โดยตรง ระบบบล็อกเชนต้องการที่ประชุมระหว่างผู้ตรวจสอบเพื่อย้อนกลับธุรกรรม, ถ้าหากสามารถย้อนกลับได้เลย.

ช่องโหว่สัญญาอัจฉริยะได้ทำให้เกิดความล้มเหลวที่เป็นที่รู้จักมาแล้วในบริบทการเงินที่กระจายตัว, ด้วยเงินพันล้านดอลลาร์ถูกขโมยผ่านช่องโหว่ของโค้ดที่ออกแบบไม่ดีหรือไม่ถูกตรวจสอบอย่างเพียงพอ. สถาบันการเงินที่นำเสนอโทเค็นต้องลงทุนอย่างมากในการตรวจสอบโค้ด, การตรวจสอบอย่างเป็นทางการที่ที่ทำได้, และการทยอยเปิดตัวที่จำกัดการเปิดเผยในช่วงการใช้งานเริ่มต้น. JPMorgan ได้ตีพิมพ์งานวิจัยเกี่ยวกับปัญหาความเป็นส่วนตัว, อัตลักษณ์, และการปรับเข้ากับสิ่งแวดล้อมในระบบนิเวศของบล็อกเชน, โดยรับรู้ว่าการจัดการข้อจำกัดทางเทคนิคเป็นสิ่งสำคัญสำหรับการยอมรับขององค์กร.

ความกังวลด้านความปลอดภัยในไซเบอร์ขยายไปในหลายมิติต่างๆ. กุญแจคริปโตที่ควบคุมเงินฝากโทเค็นเป็นเป้าหมายที่มีค่าสูงสำหรับผู้โจมตี. ถ้ากุญแจส่วนตัวถูกละเมิด, ผู้โจมตีสามารถโอนโทเค็นไปยังการควบคุมของพวกเขาได้, ขโมยเงินทุนโดยตรง. การจัดการกุญแจต้องสมดุลระหว่างความปลอดภัยกับความต้องการในการปฏิบัติงาน: กุญแจต้องถูกป้องกันจากการขโมยข بينماต้องมีการเข้าถึงสำหรับการปฏิบัติการที่ถูกต้องตามกฎหมาย. โมดูลความปลอดภัยของฮาร์ดแวร์, โครงการหลายลายเซ็นที่ต้องการกุญแจหลายตัวเพื่ออนุมัติธุรกรรม, และการจัดเก็บแบบเย็นสำหรับกุญแจที่เข้าถึงน้อยกว่านั้นทั้งหมดให้ประโยชน์ด้านความปลอดภัย แต่มาพร้อมกับความซับซ้อนในการปฏิบัติงาน.

การโจมตีเครือข่ายที่มุ่งหมายที่โครงสร้างพื้นฐานของบล็อกเชนอาจพยายามที่จะขัดขวางการปฏิบัติงาน, จัดการการประมวลผลธุรกรรม, หรือใช้โทเค็นซ้ำสองครั้ง. บล็อกเชนที่ได้รับอนุญาตเผชิญกับโปรไฟล์การโจมตีที่แตกต่างจากบล็อกเชนสาธารณะ. บล็อกเชนสาธารณะต้องป้องกันการโจมตี Sybil ที่ผู้โจมตีสร้างหลายอัตลักษณ์เพื่อล่อลวงอิทธิพล. บล็อกเชนที่ได้รับอนุญาตหลีกเลี่ยงความเสี่ยงนี้เพราะผู้รับรองทั้งหมดHere is the translation of the provided content from English to Thai, with markdown links preserved:

เนื้อหา: เป็นที่รู้กันและได้รับอนุญาต แต่เผชิญกับความท้าทายด้านการกำกับดูแลเพื่อให้แน่ใจว่าวาลิเดเตอร์ที่ได้รับอนุญาตยังคงมีความน่าเชื่อถือและมีแรงจูงใจอย่างเหมาะสม

การโจมตี 51 เปอร์เซ็นต์เป็นช่องโหว่คลาสสิกของบล็อกเชน: หากผู้โจมตีควบคุมอำนาจในการตรวจสอบส่วนใหญ่ได้ พวกเขาสามารถจัดการกับกระบวนการประมวลผลธุรกรรมได้ ในเครือข่ายธนาคารที่ได้รับอนุญาต การป้องกันสิ่งนี้ต้องมั่นใจได้ว่าไม่มีสถาบันเดียวหรือกลุ่มสถาบันที่ประสานกันสามารถควบคุมวาลิเดเตอร์ส่วนใหญ่ได้ โครงสร้างการกำกับดูแลของกลุ่มที่มีการกระจายอำนาจควบคุมในหลายสถาบันอิสระให้การป้องกันต่อภัยคุกคามนี้

การตัดสินใจขั้นสุดท้ายและการยกเลิกสร้างความตึงเครียดระหว่างความไม่เปลี่ยนแปลงของบล็อกเชนกับความจำเป็นในการดำเนินงานเพื่อการแก้ไขข้อผิดพลาด การเปลี่ยนแปลงบล็อกเชนแบบสมบูรณ์หมายความว่าธุรกรรมที่ผิดพลาดไม่สามารถยกเลิกได้ แต่สามารถปรับแต่งด้วยธุรกรรมใหม่ สำหรับการธนาคารสถาบัน สิ่งนี้สร้างปัญหาเมื่อธุรกรรมดำเนินการตามข้อผิดพลาด การฉ้อโกง หรือตามข้อผูกพันทางกฎหมายที่ต้องการยกเลิก ระบบการฝากเงินที่มีการให้สิทธิที่ได้รับอนุญาตมักมีความสามารถทางการบริหารที่อนุญาตให้องค์กรที่ได้รับอนุญาตสามารถสร้างหรือเผาโทเค็นเพื่อแก้ไขข้อผิดพลาดได้ ซึ่งเป็นการยกเลิกธุรกรรมที่ผิดพลาดแม้ว่าบันทึกบล็อกเชนเดิมจะยังคงอยู่

ความสามารถในการย้อนกลับนี้ต้องถูกกำกับดูแลอย่างรอบคอบเพื่อป้องกันการใช้งานที่ผิดจุดประสงค์ ในขณะที่ยังอนุญาตให้มีการแก้ไขข้อผิดพลาดที่ถูกต้องตามกฎหมาย โครงสร้างการกำกับดูแลต้องระบุว่าใครสามารถอนุญาตการยกเลิกได้ ภายใต้สถานการณ์ใด ความเห็นชอบใดที่ต้องได้รับ และเส้นทางการตรวจสอบใดที่ต้องรักษาไว้ การยกเลิกที่มากเกินไปจะลดความแน่นอนขั้นสุดท้ายที่ทำให้การเคลียร์ของบล็อกเชนดึงดูดใจ การยกเลิกที่ไม่เพียงพอทำให้สถาบันไม่สามารถจัดการข้อผิดพลาดหรือปฏิบัติตามข้อผูกพันทางกฎหมายได้

พิจารณาถึงความเสี่ยงระบบทั้งหมดเมื่อเงินฝากที่มีการแปลงเป็นโทเค็นมีบทบาทสำคัญขึ้นในโครงสร้างพื้นฐานทางการเงิน ถ้าสถาบันที่สำคัญต้องพึ่งพาแพลตฟอร์มบล็อกเชนที่ใช้ร่วมกันมากเกินไป ความล้มเหลวที่เกิดขึ้นในแพลตฟอร์มนั้นอาจกระจายไปทั่วระบบการเงิน การธนาคารแบบดั้งเดิมกระจายความเสี่ยงในระบบอิสระหลายระบบ แพลตฟอร์มบล็อกเชนที่ใช้ร่วมกันมุ่งความเสี่ยงในโครงสร้างพื้นฐานร่วมกันซึ่งหากถูกคุกคามก็จะส่งผลกระทบต่อผู้เข้าร่วมทั้งหมดพร้อมกัน

การทดสอบความเครียดและการวิเคราะห์สถานการณ์ต้องพิจารณาถึงรูปแบบการล้มเหลวที่เฉพาะเจาะจงของบล็อกเชน จะเกิดอะไรขึ้นหากกลไกการเห็นพ้องไม่ทำงาน? สถาบันจะตอบสนองอย่างไรหากเครือข่ายบล็อกเชนแบ่งส่วน สร้างความไม่สอดคล้องชั่วคราว? การดำเนินงานจะดำเนินต่อไปได้หรือไม่หากโครงสร้างพื้นฐานของบล็อกเชนไม่สามารถใช้งานได้? แผนการฉุกเฉินต้องจัดการกับสถานการณ์บางสถานการณ์ที่ไม่มีการล่วงหน้าของธนาคารแบบดั้งเดิม เนื่องจากสถาปัตยกรรมบล็อกเชนแตกต่างกันอย่างสิ้นเชิง

การปฏิบัติตามความเป็นส่วนตัวที่กำลังดำเนินอยู่มีความท้าทาย บัญชีแยกประเภทที่ใช้ร่วมกันให้ความโปร่งใสที่เป็นประโยชน์ต่อกฎระเบียบและลดความซับซ้อนในการกระทบยอด แต่การมองเห็นที่ทั่วถึงในทุกธุรกรรมทำให้เกิดความกังวลเรื่องความลับทางการค้า คู่แข่งที่ใช้แพลตฟอร์มบล็อกเชนเดียวกันอาจสังเกตเห็นรูปแบบการชำระเงินของกันและกัน ทำให้สามารถเดาความสัมพันธ์ทางธุรกิจและปริมาณธุรกรรมได้ การพิสูจน์ความรู้ศูนย์และธุรกรรมลับสามารถแก้ปัญหาบางอย่างได้โดยการยืนยันความถูกต้องของธุรกรรมโดยไม่เปิดเผยรายละเอียด แต่การใช้งานยังคงซับซ้อนและมักเผชิญกับการลงโทษด้านประสิทธิภาพ

กลไกการกำกับดูแลสำหรับเครือข่ายบล็อกเชนที่ได้รับสิทธิ์ต้องการการออกแบบอย่างรอบคอบ ต่างจากบล็อกเชนสาธารณะที่การกำกับดูแลเกิดจากกฎกระบวนการและแรงจูงใจของผู้ถือหุ้น เครือข่ายที่ได้รับสิทธิ์ต้องกำหนดโครงสร้างการกำกับดูแลอย่างชัดเจน คำถามการกำกับดูแลสำคัญประกอบด้วย:

การคัดเลือกผู้ตรวจสอบ: ใครดำเนินการโหนดการตรวจสอบ? ผู้ตรวจสอบถูกคัดเลือกและถอดออกอย่างไร? ผู้ตรวจสอบต้องมีคุณสมบัติอะไรบ้าง?

วิวัฒนาการของโปรโตคอล: การตัดสินใจเกี่ยวกับการอัพเกรดซอฟต์แวร์ทำได้อย่างไรและถูกนำไปใช้ได้อย่างไร? ใครเสนอการเปลี่ยนแปลง? กระบวนการเห็นชอบอะไรบ้างที่ใช้? การเปลี่ยนแปลงฉุกเฉินถูกจัดการอย่างไร?

การระงับข้อพิพาท: กลไกอะไรที่จัดการข้อพิพาทระหว่างผู้เข้าร่วม? ข้อผิดพลาดถูกจัดการอย่างไร? ai adjudicates ความขัดแย้ง?

การรับเข้าเรียนและการถอดถอน: สถาบันใหม่เข้าเครือข่ายได้อย่างไร? ใต้สถานการณ์ใดผู้เข้าร่วมถูกถอดถอน? กระบวนการที่เป็นธรรมอะไรบ้างที่ใช้?

แบบจำลองเชิงเศรษฐกิจ: ค่าใช้จ่ายในการดำเนินงานถูกจัดสรรอย่างไร? ใครเป็นผู้จ่ายค่าโครงสร้างพื้นฐานเครือข่าย? ผู้ตรวจสอบได้รับการชดเชยอย่างไร?

Partior ได้รับการสนับสนุนจากกลุ่มที่รวมถึง DBS, JPMorgan, Standard Chartered, Deutsche Bank และ Temasek ซึ่งสร้างการกำกับดูแลแบบหลายฝ่ายที่บรรดาผู้เข้าร่วมหลักควบคุมเครือข่ายร่วมกัน แบบจำลองของกลุ่มนี้สร้างสมดุลระหว่างความต้องการในการประสานงานกับความเสี่ยงของการครอบงำโดยสถาบันเดียวที่สามารถสร้างความขัดแย้งทางผลประโยชน์

แบบจำลองของกลุ่มเองก็เผชิญกับความท้าทาย การประสานงานระหว่างหลายสถาบันที่มีความสนใจ ความสำคัญ และความสามารถทางเทคนิคที่แตกต่างกันต้องการความพยายามอย่างมาก การตัดสินใจอาจช้ากว่าระบบที่ควบคุมโดยหน่วยเอนทิตีเดียว สถาบันอาจไม่เห็นด้วยเกี่ยวกับทิศทางเทคนิค โครงสร้างค่าธรรมเนียม หรือการรับผู้แข่งขัน การจัดการความท้าทายเหล่านี้ในขณะที่รักษาเสถียรภาพของเครือข่ายและดำเนินการนวัตกรรมต่อไปต้องการโครงสร้างการกำกับดูแลที่ซับซ้อนและการจัดการความสัมพันธ์ที่มีทักษะ

แนวทางการกำกับดูแลอื่น ๆ รวมถึงแบบจำลองมูลนิธิซึ่งองค์กรไม่แสวงหาผลกำไรที่แยกออกมาจากสถาบันผู้เข้าร่วมเป็นผู้ดูแลเครือข่าย การกำกับดูแลที่มอบหมายซึ่งผู้เข้าร่วมเลือกตัวแทนเข้าสู่คณะกรรมการการปกครอง และการกำกับดูแลที่เป็นชั้น ๆ ซึ่งการตัดสินใจต่าง ๆ ถูกทำที่ระดับที่แตกต่างกันโดยมีข้อกำหนดสำหรับการอนุมัติที่แตกต่างกันไม่แชร์ข้อมูลเชิงลึกอาจนำไปสู่ความล้มเหลวซ้ำๆ ซึ่งบั่นทอนความเชื่อมั่นในเงินฝากที่มีโทเค็นโดยรวม

ในที่สุด ความเสี่ยงที่เกี่ยวข้องกับเงินฝากที่มีโทเค็นสามารถจัดการได้ผ่านการกำกับดูแลที่เหมาะสม แนวทางปฏิบัติด้านความปลอดภัย และการควบคุมการดำเนินงาน เทคโนโลยีนี้ไม่เสี่ยงโดยเนื้อแท้มากกว่าทางเลือกแบบดั้งเดิมเมื่อใช้อย่างถูกต้อง อย่างไรก็ตาม การใช้งานอย่างเหมาะสมต้องการความเชี่ยวชาญอย่างมาก การออกแบบอย่างรอบคอบ การระมัดระวังอย่างต่อเนื่อง และความเต็มใจที่จะเรียนรู้จากประสบการณ์ สถาบันที่ประสบความสำเร็จในการปรับใช้เงินฝากแบบโทเค็นจะเป็นสถาบันที่เคารพในความเสี่ยงในขณะที่แสวงหาโอกาส สร้างความปลอดภัยและความยืดหยุ่นในระบบของตนตั้งแต่เริ่มต้น แทนที่จะพิจารณาว่าเป็นเรื่องที่เกิดขึ้นทีหลัง

การนำไปใช้และอุปสรรค

เทคโนโลยีเงินฝากที่มีโทเค็นได้ก้าวไปไกลกว่าการทดลองสู่การปรับใช้ในผลิตภัณฑ์ที่มีเงินจริงและธุรกรรมจริง แต่การยอมรับยังคงอยู่ไกลจากกระแสหลัก การทำความเข้าใจระดับการยอมรับในปัจจุบันและอุปสรรคที่จำกัดการขยายตัวที่รวดเร็วยิ่งขึ้น ช่วยให้เห็นภาพว่าจะเกิดการเปลี่ยนแปลงอย่างไร

แพลตฟอร์ม Kinexys ของ JPMorgan ได้ประมวลผลมูลค่าเชิงเปรียบเทียบมากกว่า $1.5 ล้านล้านนับตั้งแต่ก่อตั้งในปี 2020 โดยมีปริมาณธุรกรรมเฉลี่ยรายวันเกินกว่า $2 พันล้าน การทำธุรกรรมการชำระเงินเติบโตขึ้นสิบเท่าจากปีต่อปี แสดงให้เห็นถึงการปรับขนาดที่รวดเร็ว ตัวเลขเหล่านี้แสดงถึงการนำไปใช้จริงของสถาบันโดยลูกค้า รวมถึง Siemens, BlackRock และ Ant International ไม่ใช่แค่การทดสอบธุรกรรม

Kinexys Digital Assets ได้เปิดใช้งานธุรกรรมหนี้ระหว่างวันมากกว่า $300 พันล้าน พิสูจน์ว่าโครงสร้างพื้นฐานที่มีโทเค็นสามารถจัดการปริมาณที่สำคัญในตลาดการเงินเฉพาะทาง ปริมาณธุรกรรมรายวันแตะถึงหลายพันล้านดอลลาร์ในบางวัน บ่งชี้ถึงขีดความสามารถที่เหนือกว่าระดับการทดลอง

Citi เปิดตัว Token Services ในเดือนกันยายน 2023 และได้ขยายขีดความสามารถและการนำไปใช้ของลูกค้านับแต่นั้นมา ถึงแม้ว่า Citi จะเปิดเผยข้อมูลปริมาณน้อยกว่าเจาะจงเท่า JPMorgan แต่ธุรกิจการชำระเงินที่กว้างขวางของธนาคารนี้ประมวลผล $5 ล้านล้านรายวันในกว่า 90 ประเทศ ทำให้มีศักยภาพมากมายสำหรับความสามารถในการทำงานบนบล็อกเชน

Partior ได้ดำเนินการธุรกรรมการผลิตระหว่างธนาคารขนาดใหญ่ซึ่งรวมถึง JPMorgan, DBS, Standard Chartered และ Deutsche Bank โดยมีการชำระเงินระหว่าง U.S. และ Singapore dollars เสร็จสิ้นภายในเวลาไม่ถึงสองนาที แม้ว่าจะไม่ได้เปิดเผยปริมาณทั้งหมด แต่ฐานผู้เข้าร่วมที่ขยายตัวและการประมวลผลธุรกรรมที่ใช้งานแสดงถึงการยอมรับเชิงพาณิชย์ที่มีนัยสำคัญมากกว่าการทดลองทางเทคนิคเพียงอย่างเดียว

ถึงกระนั้น ปริมาณเหล่านี้ แม้ว่าจะน่าประทับใจเทียบกับความคาดหวังสำหรับเทคโนโลยีเกิดใหม่ แต่ยังคงเล็กน้อยเมื่อเทียบกับกระแสการชำระเงินทั่วโลก แพลตฟอร์มแบบดั้งเดิมของ Citi ประมวลผล $5 ล้านล้านต่อวัน ปริมาณการชำระเงินทั่วโลกเข้าถึงหลักสี่หลักพันล้านดอลลาร์ต่อปี เงินฝากมีโทเค็นในปัจจุบันคิดเป็นเศษเสี้ยวของเปอร์เซ็นต์ของกิจกรรมการชำระเงินทั้งหมด

มีอุปสรรคหลายประการที่จำกัดการนำไปใช้ที่รวดเร็ว การรวมระบบที่เป็นมรดกดูเหมือนจะเป็นความท้าทายที่เร่งด่วนที่สุด สถาบันการเงินรายใหญ่ใช้ชุดเทคโนโลยีที่ซับซ้อนซึ่งพัฒนามาหลายทศวรรษ โดยมีระบบที่กำหนดขึ้นเอง แพลตฟอร์มของบุคคลที่สาม และโครงสร้างพื้นฐานที่ซื้อมาถักทอเข้าด้วยกันด้วยการผสานรวมที่นับไม่ถ้วน Citi ออกแบบ Token Services เพื่อรวมเข้ากับระบบลูกค้าปัจจุบันได้อย่างราบรื่น ตระหนักดีว่าการเปลี่ยนระบบทั้งหมดนั้นเป็นไปไม่ได้

ถึงแม้จะมีการออกแบบการรวมที่รอบคอบ การเชื่อมต่อแพลตฟอร์มบล็อกเชนเข้ากับระบบการชำระเงินที่มีอยู่ แพลตฟอร์มการบริหารการเงินซึ่งเป็นคลังซอฟต์แวร์บัญชี และเครื่องมือจัดการความเสี่ยงต้องการความพยายามในการพัฒนาที่มากแต่ละธนาคารต้องสร้างตัวเชื่อมต่อซึ่งการแปลการทำธุรกรรมแบบโปรโตคอลแบบดั้งเดิมและบล็อกเชน ซิงโครไนซ์ข้อมูลข้ามระบบ และจัดการข้อยกเว้นที่กระบวนการอัตโนมัติล้มเหลว คูณความพยายามนี้โดยหลายร้อยสถาบัน ความท้าทายในการบูรณาการอาจมหาศาล

ปัญหาผลกระทบเครือข่ายไก่กับไข่จำกัดการเติบโตในการยอมรับ เงินฝากที่มีโทเค็นให้คุณค่ามากที่สุดเมื่อลูกค้าจำนวนมากใช้ระบบเดียวกัน โดยอนุญาตให้มีการโอนย้ายแบบ peer-to-peer โดยตรงโดยไม่มีการแทรกแซงจากธนาคารตัวกลางของผู้สื่อสาร แต่นักอดทนคนแรกมีคู่ค้าที่จะทำธุรกรรมด้วยน้อยกว่า ซึ่งลดผลประโยชน์และทำให้ยากขึ้นในการพิสูจน์ต้นทุนการรวมระบบ เมื่อเครือข่ายขยายตัว ค่าจะเพิ่มขึ้นและการยอมรับก็เร่งตัว แต่ถึงจุดเกรงว่านี้จำเป็นต้องลงทุนมากก่อนที่ผลประโยชน์จะปรากฏ

Partior แก้ไขเรื่องนี้บางส่วนโดยการรับสมัคร Nium เป็นฟินเทคตัวแรกในเครือข่าย ทำให้ลูกค้าของ Nium สามารถเข้าถึงการชำระเงินทันทีในตลาดกว่า 100 แห่งโดยไม่ต้องทำงานรวม API เพิ่มเติม กลยุทธ์การจัดหาผู้ให้บริการชำระเงินเข้าร่วมควบคู่กับการมีส่วนร่วมของธนาคารโดยตรง สามารถเร่งการเติบโตของเครือข่ายโดยนำนักลูกค้าจำนวนมากอย่างรวดเร็วแบบเป็นกลุ่มไม่ใช่ทีละหนึ่ง

ความซับซ้อนทางกฎหมายและกฎระเบียบข้ามเขตอำนาจเพิ่มแรงเสียดทาน ในขณะที่เงินฝากที่มีโทเค็นจากธนาคารที่ได้รับอนุญาตโดยทั่วไปพอดีกับกรอบกฎระเบียบที่มีอยู่ กฎเฉพาะจะแตกต่างกันไปตามประเทศ ธนาคารที่ดำเนินการทั่วโลกจะต้องมั่นใจว่าการดำเนินการเงินฝากที่มีโทเค็นของตนสอดคล้องกับกฎระเบียบของธนาคาร ข้อกำหนด AML/KYC กฎหมายคุ้มครองข้อมูล และข้อบังคับการชำระเงินในทุกเขตอำนาจที่ดำเนินการอยู่ ความพยายามในการยืนยันความเชื่อฟังของกฎระเบียบเพิ่มขึ้นเมื่อสถาบันขยายข้ามพรมแดน

กรอบกฎระเบียบในเขตอำนาจที่แตกต่างกันกำลังมาบรรจบกับหลักการบางอย่างแต่ยังคงมีความแตกต่างอย่างมากในรายละเอียด การนำทางความแตกต่างเหล่านี้ต้องการความเชี่ยวชาญด้านกฎหมาย การรับติดตามการพัฒนากฎระเบียบอย่างต่อเนื่อง และบางครั้งข้อจำกัดทางเทคนิคเมื่อเขตอำนาจกำหนดข้อกำหนดที่ขัดแย้งกัน

การบัญชีและการรายงานทางการเงินมีความท้าทายน้อยกว่าแต่มรรวมเข้ากับระบบของธนาคาร ความท้าทายน้อยกว่าแต่สำคัญในระดับเดียวกันเงินฝากที่มีโทเค็นควรแสดงบนรายงานการเงินอย่างไร? เป็นเพียงเงินฝากที่บันทึกและนำเสนอเหมือนเงินฝากแบบดั้งเดิมหรือเปล่า? กลไกบล็อกเชนต้องการการเปิดเผยพิเศษใด? ภาระผูกพันของสัญญาอัจฉริยะควรถูกจดจำอย่างไร? มาตรฐานการบัญชีไม่คาดหวังถึงเงินฝากที่มีโทเค็น ทำให้มีความคลุมเครือที่สถาบันต้องแก้ไขร่วมกับผู้ตรวจบัญชี和與者และผู้กำกับการ

สำหรับลูกค้าองค์กร การรวมระบบบัญชีกับแพลตฟอร์มเงินฝากที่มีโทเค็นต้องการงานที่คล้ายกับความท้าทายการรวมของธนาคาร ระบบการวางแผนทรัพยากรองค์กรต้องจับธุรกรรมเงินฝากที่มีโทเค็น บันทึกในบัญชีหลัก แสดงในแดชบอร์ดการบริหารเงินสด และรวมอยู่ในรายงานทางการเงิน ส่วนใหญ่ระบบการบัญชีองค์กรไม่ได้ออกแบบสำหรับการรวมบล็อกเชน จำเป็นต้องมีพัฒนาที่กำหนดเองหรือซอฟต์แวร์กลางจากบุคคลที่สาม

ช่องว่างในการศึกษาในหมู่ผู้เชี่ยวชาญด้านการเงินและเจ้าหน้าที่การเงินองค์กรชะลอการปลูกฝัง Jane Fraser ระบุว่าหลายฝ่ายการเงินองค์กรยังไม่พร้อมสำหรับการดำเนินงานตลอดเวลา แม้ว่าธนาคารจะให้บริการได้ตลอด 24 ชั่วโมงเจ็ดวัน พนักงานการเงินที่ฝึกในธนาคารแบบดั้งเดิมอาจไม่เข้าใจเงินฝากที่มีโทเค็น อาจสงสัยในเทคโนโลยีบล็อกเชน หรือต้องการกระบวนการที่คุ้นเคยมากกว่าการเรียนรู้ใหม่

การก้าวข้ามเฉื่อยชานี้ต้องการความพยายามในการศึกษา: อธิบายประโยชน์อย่างชัดเจน แสดงการทำงานผ่านโปรแกรมนำร่อง ให้การอบรมเกี่ยวกับขีดความสามารถใหม่ และค่อยๆ เปลี่ยนการดำเนินงานเมื่อความสะดวกสบายเติบโตขึ้น คนต้องการประสบการณ์ใหม่ๆ ด้วยดิจิทัลการยอมรับที่กว้างกว่าต้องการการเข้าถึงบรรดาบริษัทที่ย้ายด้วยความระมัดระวังมากขึ้น

การตัดสินใจการจัดสรรเงินทุนภายในธนาคารมีผลต่อความก้าวร้าวที่พวกเขาติดตามการดำเนินการเงินฝากที่มีโทเค็น ความริเริ่มบล็อกเชนแข่งขันกับทรัพยากรมากมายโปรเจ็กต์อื่นๆ: โครงการการตอบสนองกฎระเบียบ ความพยายามในการรับทันระบบสมัยใหม่ การพัฒนาผลิตภัณฑ์ใหม่ และการดำเนินงานหลัก Citi และ JPMorgan ได้ทำให้เงินฝากที่มีโทเค็นเป็นสิ่งที่มีความสำคัญเชิงกลยุทธ์ โดยการจัดสรรทรัพยากรอย่างสำคัญตามความสำคัญนั้น ธนาคารอื่นอาจใช้แนวทางรอดูเพิ่มเติมโดยใช้งบประมาณเล็กๆ ในขณะที่จับตาดูการพัฒนา

การคำนวณความเสี่ยง-ผลตอบแทนแตกต่างกันไปในแต่ละสถาบัน ธนาคารขนาดใหญ่ระดับโลกที่มีความต้องการทางการเงินที่ซับซ้อนและการดำเนินงานระหว่างประเทศได้รับประโยชน์ในทันทีมากขึ้นจากเงินฝากที่มีโทเค็นมากกว่าธนาคารระดับภูมิภาคที่ให้บริการหลักแก่ลูกค้าในประเทศเป็นหลัก ฝ่ายหลังต้องเผชิญความซับซ้อนทางการธนาคารของผู้สื่อสารและความไม่มีประสิทธิภาพในการชำระเงินข้ามพรมแดนที่เงินฝากที่มีโทเค็นกระทบมากที่สุด สถาบันขนาดเล็กอาจพบว่าระบบแบบดั้งเดิมเพียงพอสำหรับความต้องการของตน ทำให้การลงทุนในบล็อกเชนมีสิ่งที่น่าดึงดูดน้อยกว่า

ความพร้อมของความสามารถทางเทคนิคจะจำกัดจังหวะการพัฒนา ผู้พัฒนาบล็อกเชนที่มีความเชี่ยวชาญด้านบริการทางการเงินยังคงหายากเมื่อเทียบกับความต้องการ ธนาคารแข่งขันเพื่อดึงดูดทรัพยากรไม่เพียงเตรียมความพร้อมสำหรับธนาคารแต่กับบริษัทคริปโท บริษัทเทคโนโลยี และสตาร์ทอัป การดึงดูดและคงไว้ซึ่งผู้พัฒนาที่มีความสามารถต้องการการจ่ายผลตอบแทนที่แข่งขันได้ ความท้าทายทางเทคนMicrosoftที่น่าสนใจ และวัฒนธรรมองค์กรที่สนับสนุนนวัตกรรมเนื้อหา: ตัวอย่างเช่น การเพิ่มประสิทธิภาพสภาพคล่องภายในวันอาจดูมีค่า แต่ต้องการการดำเนินงานคลังสมบัติที่ซับซ้อนเพื่อใช้ประโยชน์อย่างเต็มที่ บริษัทที่จัดการเงินสดค่อนข้างระมัดระวังอาจเห็นประโยชน์ที่จำกัดจากความสามารถในการโยกย้ายเงินทุนในนาทีแทนที่จะเป็นชั่วโมง ธุรกิจที่ได้รับประโยชน์มากที่สุดจากการฝากเงินที่เป็นโทเคนคือธุรกิจที่มีการดำเนินงานทั่วโลกที่ซับซ้อน ข้อจำกัดเรื่องเงินทุนหมุนเวียนที่เข้มงวด และการจัดการคลังสมบัติที่ซับซ้อน

พลวัตการแข่งขันสร้างทั้งสิ่งเร้าและสิ่งไม่จูงใจสำหรับการเปิดรับ ผู้นำในช่วงแรกจะได้รับข้อได้เปรียบในการแข่งขัน วางตำแหน่งตนเองเป็นผู้นำด้านเทคโนโลยี และดึงดูดลูกค้าที่ต้องการความสามารถที่ทันสมัย อย่างไรก็ตาม ผู้นำในช่วงแรกต้องรับผิดชอบค่าใช้จ่ายที่สูงขึ้น รับความเสี่ยงมากขึ้น และอาจลงทุนในวิธีการที่พิสูจน์แล้วว่าไม่เหมาะสมที่สุดเมื่อเทคโนโลยีเติบโตขึ้น ผู้ตามที่รวดเร็วสามารถเรียนรู้จากความผิดพลาดของผู้บุกเบิกในขณะที่ยังคงได้รับประโยชน์จากการแข่งขันมากมาย

เมื่อพิจารณาถึงกราฟการนำไปใช้ การฝากเงินที่เป็นโทเคนดูเหมือนจะเปลี่ยนจากช่วงการรับใช้ในช่วงต้นไปสู่ช่วงการยอมรับในช่วงแรก ๆ เทคโนโลยีนี้ได้รับการพิสูจน์แล้วว่าสามารถใช้งานได้จริงในขนาดการผลิต สถาบันหลายแห่งได้ปรับใช้ระบบที่ทำงานได้และได้รับการประยุกต์ใช้งานจริง อย่างไรก็ตาม ยังคงห่างจากการยอมรับอย่างแพร่หลายในระดับหลายปี เนื่องจากสถาบันต่าง ๆ ต้องแก้ปัญหาความท้าทายด้านการบูรณาการ การปฏิบัติตามกฎระเบียบ และการจัดการการเปลี่ยนแปลงองค์กร

การเปิดรับอาจเร่งขึ้นเมื่อตัวแปรหลายตัวประชุมกัน การมาตรฐานรอบโปรโตคอลและการทำงานร่วมกันจะช่วยลดความซับซ้อนในการบูรณาการและเสริมสร้างผลกระทบจากเครือข่าย ความชัดเจนด้านกฎระเบียบจะลบความไม่แน่นอนที่จำกัดการลงทุน เรื่องราวความสำเร็จจากผู้ที่นำมาใช้ในช่วงแรก ๆ จะแสดงให้เห็นถึงคุณค่าและให้ความมั่นใจแก่ผู้ตาม เครื่องมือที่พัฒนาดีขึ้นจะช่วยลดความพยายามในการพัฒนา ตลาดแรงงานที่เติบโตจะช่วยบริหารข้อจำกัดในการจ้างงาน

อัตราการเร่งนี้ขึ้นอยู่กับแรงกดดันในการแข่งขัน ถ้าการฝากเงินที่เป็นโทเคนสร้างข้อได้เปรียบสำคัญสำหรับผู้ที่นำมาใช้ก่อน ความจำเป็นทางการแข่งขันจะผลักดันให้มีการยอมรับที่กว้างขึ้นเนื่องจากสถาบันต่าง ๆ แข่งขันกันที่จะไม่ตามหลัง ถ้าประโยชน์พิสูจน์ว่าขนาดเล็กหรือเฉพาะกลุ่ม การยอมรับอาจจะตามมาด้วยกราฟที่ยาวและแน่นหนามากขึ้น

อีกสิ่งที่ไม่ทราบคือว่าจะมีกรณีการใช้ใหม่ๆ ที่ขยายตลาดได้มากๆ ได้หรือไม่ ในปัจจุบันการใช้งานจะเน้นไปที่ธนาคารเพื่อการค้าส่ง การดำเนินงานของคลังสมบัติที่เน้นการเงิน และตลาดการเงินเฉพาะทาง ถ้าการฝากเงินที่เป็นโทเคนขยายไปสู่ธนาคารเพื่อการค้าปลีก การชำระเงินธุรกิจขนาดเล็ก หรือแอปพลิเคชันที่เป็นของผู้บริโภค ตลาดที่สามารถทำให้มีรายได้จะขยายขึ้นอย่างมหาศาล ซึ่งอาจเร่งการยอมรับได้ อย่างไรก็ตาม การขยายขอบเขตสู่ตลาดเพื่อผู้บริโภคเจอกับความท้าทายเพิ่มเติมเกี่ยวกับประสบการณ์ผู้ใช้ การศึกษา และข้อกำหนดด้านกฎระเบียบที่ซับซ้อนการปรับใช้งาน

แรงกระแทกภายนอกยังสามารถมีผลต่อเส้นทางการยอมรับ การล้มเหลวครั้งใหญ่ของระบบธนาคารผู้ติดต่อประสานงานอาจเร่งให้มีการย้ายไปใช้ตัวเลือกทางเลือกที่ใช้บล็อกเชน ในทางกลับกันเหตุการณ์ที่มีความปลอดภัยสูงหรือความล้มเหลวในการปฏิบัติงานที่เกี่ยวข้องกับการฝากเงินที่เป็นโทเคนอาจทำให้การยอมรับช้าลงเมื่อสถาบันต่างๆ พิจารณาความเสี่ยงอีกครั้ง การเปลี่ยนแปลงกฎระเบียบที่บังคับใช้ห้ามใช้วิธีการบางอย่างอาจมีผลกระทบอย่างมากต่อการยอมรับ

ดูสถานะปัจจุบัน การเปลี่ยนแปลงกำลังดำเนินไปแต่ยังแรก การฝากเงินที่เป็นโทเคนได้เคลื่อนจากแนวคิดไปสู่การผลิตแต่ยังคงอยู่ไกลจากกระแสทั่วไป เทคโนโลยีใช้งานได้ กรณีการใช้งานน่าสนใจสำหรับแอปพลิเคชันบางอย่าง เส้นทางกฎระเบียบชัดเจนขึ้นมาก ความท้าทายที่เหลือส่วนใหญ่เป็นเรื่องของการปฏิบัติงาน องค์กร และเศรษฐกิจมากกว่าพื้นฐานที่สำคัญ หากไม่เกิดอุปสรรคใหญ่ การเปิดรับที่ขยายออกไปมีแนวโน้มสูง แม้อัตราการใช้จะยังไม่แน่นอน การปฏิวัติมีอยู่จริง แต่ค่อยเป็นค่อยไป มันเปลี่ยนโครงสร้างพื้นฐานทางการเงินอย่างค่อยเป็นค่อยไปมากกว่าหนึ่งคืน

เหนือกว่าการชำระเงิน: วาระโทเคไนซ์ที่กว้างขึ้น

แม้ว่าการฝากเงินที่เป็นโทเคนในปัจจุบันจะเน้นไปที่การบริหารจัดการการชำระเงินและสภาพคล่อง แต่พื้นฐานเทคโนโลยีเดียวกันนี้ทำให้สามารถโทเคไนซ์สินทรัพย์และเครื่องมืออื่น ๆ ได้อีกมากมาย การทำความเข้าใจกับวาระที่กว้างขึ้นนี้แสดงให้เห็นว่าการฝากเงินที่เป็นโทเคนตั้งอยู่ในบริบทที่ใหญ่กว่าในการแปลงตลาดการเงิน