ในเดือนตุลาคม 2025, JPMorgan Chase ประกาศแผนพัฒนาบริการซื้อขายคริปโต สำหรับลูกค้าโดยกล่าวชัดเจนว่าการให้บริการรับฝากจะยังไม่เกิดขึ้นในระยะสั้น ประกาศนี้จัดทำโดย Scott Lucas หัวหน้าฝ่ายตลาดและสินทรัพย์ดิจิทัลของธนาคาร แสดงให้เห็นถึงการแตกหักที่สำคัญจากความลังเลของ Wall Street ต่อสินทรัพย์ดิจิทัลที่ได้ดำเนินต่อมากว่าทศวรรษ.

สำหรับสถาบันที่เคยปฏิเสธ Bitcoin ว่าเป็นการหลอกลวง การกระทำนี้แสดงให้เห็นถึงมากกว่าการเปลี่ยนแปลงนโยบาย มันเป็นสัญญาณว่ามาถึงยุคใหม่ในโครงสร้างการเงินสถาบันแล้ว ยุคที่ธนาคารใหญ่ที่สุดในโลกไม่สามารถตั้งคำถามได้อีกแล้วว่าจะเข้าร่วมกับคริปโตดีหรือไม่ แต่ต้องหาทางทำอย่างไรจึงจะไม่กระทบกรอบความเสี่ยงหรือสถานะทางกฎหมาย.

Lucas บอกกับ CNBC ว่า JPMorgan ตั้งใจจะเข้าร่วมกิจกรรมซื้อขายคริปโต แต่การให้บริการรับฝากยังคงอยู่นอกตารางในอนาคตอันใกล้นี้ เนื่องจากมีคำถามเกี่ยวกับความรับต่อความเสี่ยงและการคุ้มครองทางกฎหมาย การแยกส่วนบริการอย่างระมัดระวังนี้เผยให้เห็นถึงกลยุทธ์ที่มีความซับซ้อน: ให้ลูกค้าเข้าถึงตลาดคริปโตขณะเดียวกันก็ให้การดำเนินงานที่ซับซ้อนที่สุดและคลุมเครือในทางกฎหมายอยู่เป็นภายนอกธุรกิจ.

ประกาศนี้มาถึงช่วงเวลาสำคัญ. Bitcoin ได้ก้าวข้ามระดับสูงตลอดกาลที่เคยมี, กองทุนรวมตามดัชนีได้ทยอยลงทุนเงินทุนสถาบันเข้าสู่สินทรัพย์ดิจิทัล, และสภาพแวดล้อมทางกฎหมายของสหรัฐได้เปลี่ยนจากความเกลียดกลัวผ่านสู่การรับรองอย่างระมัดระวังภายใต้วาระของประธานาธิบดีทรัมป์ในสมัยที่สอง การเคลื่อนไหวของ JPMorgan เป็นทั้งการตอบสนองและเป็นตัวเร่ง สะท้อนถึงความต้องการของสถาบันและทำให้มันมีความน่าเชื่อถือยิ่งขึ้น.

ภูมิหลัง: จากการสงสัยในคริปโตสู่การยอมรับจากสถาบัน

การพัฒนาของ Jamie Dimon

ในเดือนกันยายน 2017, Jamie Dimon CEO ของ JPMorgan เรียก Bitcoin ว่าเป็นการหลอกลวงที่งาน Delivering Alpha โดยกล่าวว่ามันยิ่งแย่กว่าหัวหอมดอกทิวลิปและทำนายว่าในที่สุดมันจะพังพินาศ Dimon ยังกล่าวว่าจะไล่พนักงานที่ซื้อขาย Bitcoin เพราะไม่ฉลาดพอที่จะแหกกฎของบริษัท.

การพูดเหล่านี้เกิดขึ้นเมื่อ Bitcoin ทะยานจากราวสองพันดอลลาร์ไปใกล้สองหมื่นดอลลาร์ภายในไม่กี่เดือน ดึงดูดความสนใจทั่วโลกและทดสอบความอดทนของผู้บริหารการเงินทั่วไปซึ่งมองว่าสกุลเงินคริปโตเป็นปรากฏการณ์การเก็งกำไรที่คล้ายกับฟองสบู่ในประวัติศาสตร์.

ภายในเดือนมกราคม 2018, Dimon ได้เร่งถอนคำพูดที่ว่า Bitcoin เป็นการหลอกลวงและยอมรับว่าบล็อกเชนคือเรื่องจริง อย่างไรแล้วความสงสัยโดยพื้นฐานของเขาต่อ Bitcoin ในฐานะสินทรัพย์ ยังคงมีอยู่ จนกระทั่งเมื่อเร็ว ๆ นี้ในเมษายน 2024, Dimon ยังเรียก Bitcoin ว่าเป็นการหลอกลวงและโครงการ Ponzi แต่ยอมรับว่าคริปโตที่รองรับสัญญาอัจฉริยะอาจมีมูลค่า.

การเปลี่ยนแปลงนี้จากการปฏิเสธถึงการยอมรับอย่างลำบากไปจนถึงการมีส่วนร่วมอย่างแข็งขัน สะท้อนถึงเส้นทางการผจญภัยของการเงินสถาบันที่กว้างขวาง ที่เปลี่ยนแปลงไปไม่ใช่ Bitcoin เอง แต่โครงสร้างรอบตัวมัน: ผู้คอยกำกับดูแลที่ถูกควบคุม, กองทุนรวมตามดัชนีที่ชัดเจน, แนวทางการกำกับดูแลที่ชัดเจนยิ่งขึ้น, และความต้องการจากลูกค้าที่เพิ่มขึ้นซึ่งทำให้ธนาคารไม่สามารถมองข้าม.

การทดลองบล็อกเชนในช่วงเริ่มแรก

แม้ว่า Dimon จะวิพากษ์วิจารณ์ Bitcoin, JPMorgan ก็เงียบ ๆ สร้างความสามารถบล็อกเชน ธนาคารเปิดตัว JPM Coin ในปี 2019 เป็นโทเค็นดิจิทัลที่ได้รับอนุญาตออกแบบมาเพื่อรองรับการโอนเงินทันทีระหว่างลูกค้าสถาบัน แตกต่างจากสกุลเงินคริปโตสาธารณะ JPM Coin ทำงานบนบล็อกเชนส่วนตัวที่ควบคุมโดย JPMorgan ทั้งหมด แสดงถึงดอลลาร์ที่ถืออยู่ในบัญชีที่ระบุของธนาคาร.

โครงการนี้ได้พัฒนามาเป็น Kinexys, ส่วนของบล็อกเชนของ JPMorgan ซึ่งเดิมชื่อว่า Onyx Kinexys ได้ประมวลผลธุรกรรมมูลค่าหลายร้อยพันล้านดอลลาร์ ส่วนใหญ่สำหรับการชำระเงินระหว่างหน่วยงานและการตั้งถิ่นฐานของหลักทรัพย์ แสดงให้เห็นว่า JPMorgan เชื่อในเทคโนโลยีบัญชีแยกประเภทที่กระจายถึงแม้จะยังคงเป็นศัตรูกับคริปโตอันเมืองมาย.

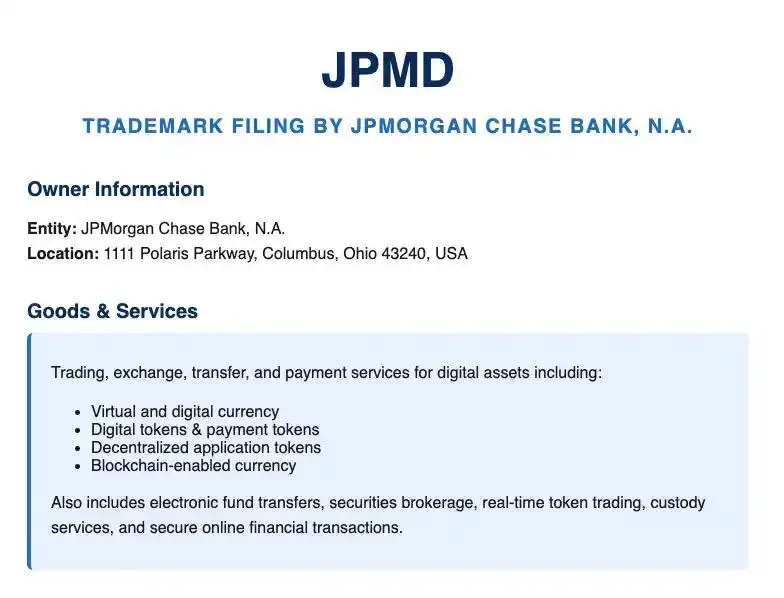

ในเดือนมิถุนายน 2025, JPMorgan ประกาศเปิดตัว JPMD, โทเค็นเงินฝากบนบล็อกเชน Base ของ Coinbase เป็นครั้งแรกที่ธนาคารวางผลิตภัณฑ์ที่มีพื้นฐานจากเงินฝากในเครือข่ายบล็อกเชนสาธารณะ JPMD เป็นโทเค็นเงินฝากดอลลาร์ที่ได้รับอนุญาตออกแบบมาสำหรับการชำระเงินสถาบันจริงบน Base, บล็อกเชนเลเยอร์ 2 ของ Ethereum ที่สร้างโดย Coinbase.

Naveen Mallela หัวหน้าร่วมระดับโลกของ Kinexys บอกกับ CNBC ว่า JPMD จะเสนอตัวทดแทนสำหรับสเตเบิลคอยน์ ซึ่งอาจมีคุณสมบัติให้ดอกเบี้ยและมีการรวมราวกันด้วยผลิตภัณฑ์เงินฝากอยู่แล้วที่ใช้โดยสถาบัน โทเค็นนี้เป็นสะพานเชื่อมระหว่างโครงสร้างพื้นฐานธนาคารดั้งเดิมและรางบล็อกเชนสาธารณะ ทำให้ JPMorgan สามารถทดลองกับเทคโนโลยีที่เกี่ยวข้องกับคริปโตได้โดยไม่ยอมรับชั้นสินทรัพย์ที่ Dimon เคยวิจารณ์อย่างยิ่ง.

การเดินทางที่กว้างขวางของ Wall Street

การพัฒนาของ JPMorgan มีความคล้ายคลึงกับการเปลี่ยนแปลงทั่ว Wall Street Goldman Sachs, Morgan Stanley และ Citigroup ต่างก็เคลื่อนจากความสงสัยไปสู่การมีส่วนร่วมที่เลือกสรร Citi ประกาศแผนเปิดตัวบริการรับฝากคริปโตภายใน 2026 โดย Biswarup Chatterjee หัวหน้าระดับโลกด้านความร่วมมือและนวัตกรรมของ Citi กล่าวว่าธนาคารได้สร้างโครงสร้างพื้นฐานในการรับฝากมาเป็นเวลา 2-3 ปี.

BNY Mellon เปิดตัวแพลตฟอร์ม Digital Asset Custody ในตุลาคม 2022 กลายเป็นธนาคารที่สำคัญระดับโลกรายแรกที่ให้บริการรับฝาก Bitcoin และ Ether ในเดือนกันยายน 2024 BNY Mellon ได้รับการอนุมัติจาก SEC ให้ดูแลคริปโตสำหรับกองทุนรวมที่ซื้อขายในตลาดหลักทรัพย์โดยไม่ต้องบันทึกเป็นหนี้สินในงบการเงิน การเปลี่ยนแปลงสำคัญในการกำกับดูแล.

การเปลี่ยนแปลงนี้สะท้อนความต้องการของลูกค้าที่เปลี่ยนแปลง. นักลงทุนสถาบัน, ออฟฟิศครอบครัว, และบุคคลที่มีมูลค่าสินทรัพย์สูงที่เพิ่มความสำคัญในสินทรัพย์ดิจิทัลและคาดหวังให้ธนาคารที่ให้บริการหลักยอมรับการถือครองเหล่านี้. การอนุมัติกองทุนแบบ ETF ของ Bitcoin ในเดือนมกราคม 2024 ให้การรับรองทางกฎหมายและสร้างโครงสร้างพื้นฐานที่ทำให้การมีส่วนร่วมในคริปโตน่าสนใจเมื่อต้องรับความเสี่ยงที่สถาบันจะไม่เคยซื้อโทเค็นโดยตรงบนตลาด.

สิ่งที่ JPMorgan ประกาศ: ข้อเท็จจริง

การซื้อขายโดยไม่ใช้การรับฝาก

Scott Lucas ยืนยันว่า JPMorgan มีแผนที่จะเสนอบริการซื้อขายคริปโตแต่กล่าวชัดเจนว่าการรับฝากไม่อยู่ในอนาคตอันใกล้ Lucas ระบุว่า CEO Jamie Dimon ได้กล่าวอย่างชัดเจนในวันนักลงทุนว่าธนาคารจะเข้าร่วมในการซื้อขาย แต่การรับฝากยังคงอยู่นอกตารางเนื่องจากมีคำถามเกี่ยวกับความรับต่อความเสี่ยงและการพิจารณาทางกฎหมาย.

ความแตกต่างนี้มีความสำคัญ การอำนวยความสะดวกในการซื้อขายช่วยให้ JPMorgan เชื่อมโยงลูกค้ากับตลาดคริปโต ดำเนินการซื้อและขาย และอาจให้ความคล่องตัว ขณะเดียวกันที่ให้งานทางเทคนิคและกฎหมายของการถือกุญแจส่วนตัวที่ควบคุมสินทรัพย์ดิจิทัลอยู่ไร้.

Lucas อธิบายถึงวิธีการของ JPMorgan ว่าเป็นกลยุทธ์ "และ" ซึ่งเป็นการไล่ตามโอกาสบล็อกเชนหลายรายการในเวลาเดียวกันแทนที่จะเลือกระหว่างการเงินดั้งเดิมและนวัตกรรมดิจิทัล ธนาคารมีเป้าหมายที่จะรวมการซื้อขายคริปโตควบคู่กับบริการที่มีอยู่ จัดการสินทรัพย์ดิจิทัลเป็นอีกหนึ่งประเภทสินทรัพย์ที่ซื้อขายได้แทนการเบี่ยงเบนจากการธนาคารแบบเดิม.

พึ่งพาผู้ดูแลภายนอก

JPMorgan จะพึ่งพาผู้ดูแลภายนอกสำหรับการจัดเก็บสินทรัพย์แทนการถือคริปโตโดยตรง Lucas ระบุว่าธนาคารกำลังสำรวจว่าผู้ดูแลที่เหมาะสมจะมีลักษณะอย่างไรและประเมินโครงสร้างตลาดก่อนที่จะมีการผูกพันกับพันธมิตรใดๆ.

พันธมิตรดูแลที่เป็นไปได้รวมถึงผู้ดูแลสถาบันที่จัดตั้งขึ้นแล้วเช่น Coinbase Custody, BitGo, Anchorage Digital, และ Fidelity Digital Assets. บริษัทเหล่านี้เชี่ยวชาญในข้อกำหนดทางเทคนิคของการจัดการกุญแจส่วนตัว เช่น กระเป๋าสตางค์ลายเซ็นหลากหลาย, โมดูลรักษาความปลอดภัยแบบฮาร์ดแวร์, และความคุ้มครองประกันภัยต่อต้านการขโมยหรือการสูญหาย.

โดยการให้ผู้ดูแลภายนอกจัดการการรับฝาก, JPMorgan ย้ายความเสี่ยงในการดำเนินงาน, ภาระทางกฎหมาย, และความซับซ้อนทางเทคนิคไปยังผู้ให้บริการเฉพาะด้าน. ซึ่งอนุญาตให้ธนาคารเข้าสู่ตลาดการซื้อขายคริปโตโดยไม่ต้องพัฒนาระบบโครงสร้างพื้นฐานและแนวทางกฎเกณฑ์ทางกฎหมายที่นานมากสำหรับบริการรับฝาก.

แผนการให้ยืมที่มีการหนุนด้วยคริปโต

JPMorgan กำลังวางแผนที่จะให้บริการสินเชื่อที่มีการหนุนด้วยคริปโต อนุญาตให้ลูกค้าใช้การถือครองคริปโตเป็นหลักประกันในการยืม ซึ่งอยู่ระหว่างการรับรองทางกฎหมาย สินเชื่อเหล่านี้จะอนุญาตให้ลูกค้าเข้าถึงสภาพคล่องต่อการถือครอง Bitcoin หรือ Ethereum โดยไม่ก่อให้เกิดเหตุการณ์ที่ต้องเสียภาษีจากการขายสินทรัพย์.

การยืมที่มีการหนุนด้วยคริปโตได้กลายเป็นส่วนหลักของตลาดแล้ว โดยมีบริษัทเฉพาะสร้างการปล่อยสินเชื่อมูลค่าหลายพันล้านในแต่ละปี. รูปแบบรวมถึงการใช้หลักประกันมากยิ่งขึ้นเพื่อรองรับกับความผันผวนของราคา โดยปกติแล้วผู้กู้จะต้องให้หลักประกันที่มีมูลค่าสูงกว่าที่พวกเขาได้รับในรูปเงินสินเชื่ออย่างมีนัยสำคัญ.

สำหรับ JPMorgan, การยืมที่มีการหนุนด้วยคริปโตเป็นการขยายตามธรรมชาติของธุรกิจสินเชื่อ ธนาคารได้ให

เนื้อหา: Deposit tokens คือการแปลงเงินฝากในบัญชีธนาคารให้เป็นโทเค็น ซึ่งอยู่ภายใต้การควบคุมของธนาคารที่มีการควบคุม มีการป้องกันทางกฎหมายและอาจมีกำไรจากดอกเบี้ย ในขณะที่ JPMorgan ระบุว่า JPMD ถูกออกแบบมาเพื่อพัฒนาระบบดิจิทัลเพย์เมนต์ให้ดีขึ้น โดยการนำโครงสร้างพื้นฐานทางการเงินที่เชื่อถือได้เข้าสู่ public blockchain เพื่อให้เกิดการทำธุรกรรมตลอด 24/7 ที่มีค่าใช้จ่ายต่ำกว่า 1 เซ็นต์ โทเค็นนี้ช่วยให้ลูกค้าสถาบันสามารถเคลื่อนย้ายเงินทุนระหว่างคู่สัญญาบน Base ด้วยการชำระเงินที่เกือบจะทันที ลดความล่าช้าที่เกิดขึ้นในการโอนเงินแบบดั้งเดิมหรือการชำระเงิน ACH

คำชี้แจงคำศัพท์

Deposit Token vs. Stablecoin: Deposit tokens คือการแปลงเงินฝากในธนาคารพาณิชย์เป็นโทเค็น ที่มีการเรียกร้องกฎหมายในเงินทุน, อาจได้รับดอกเบี้ย, และได้รับการปกป้องโดยกฎระเบียบ Stablecoins เป็นการแสดงแบบโทเค็นที่มีค่ารับสำรอง, ดำเนินการนอกระบบธนาคารแบบดั้งเดิมโดยไม่มีการเรียกร้องกฎหมายที่รับรอง

Public vs. Permissioned Blockchains: Public blockchains เช่น Ethereum อนุญาตให้ใครก็ได้เข้าร่วม, ดูการทำธุรกรรม, และรันโหนด Permissioned blockchains จำกัดการเข้าถึงเฉพาะผู้เข้าร่วมที่ได้รับการอนุมัติ Base เป็น public blockchain แต่การนำ JPMD ของ JPMorgan ใช้การเข้าถึงแบบ permissioned หมายความว่าเฉพาะลูกค้าสถาบันที่ได้อยู่ใน whitelist เท่านั้นที่สามารถทำธุรกรรมกับโทเค็นได้

Custody and Private Key Management: Custody cryptocurrency รวมถึงการถือครอง private keys ของทางเข้ารหัสที่ให้การควบคุมสินทรัพย์ดิจิทัล ต่างจาก custody แบบดั้งเดิมที่ทรัพย์สินจะถูกถือครองในบัญชี Custody รับผิดชอบทั้งการถือครอง keys สูญเสีย private keys หมายถึงการสูญเสียการเข้าถึงสินทรัพย์ทำให้ custody เป็นองค์ประกอบที่เสี่ยงที่สุดในโครงสร้างพื้นฐาน crypto

วิธีที่ JPMorgan วางแผนการให้บริการซื้อขายคริปโต

โครงสร้างการดำเนินงาน

โครงสร้างการซื้อขายคริปโตของ JPMorgan อาจสะท้อนการทำงานของการซื้อขายแบบดั้งเดิม แต่เพิ่มความซับซ้อนในการจัดการการตกลงและจัดการ custody ของสินทรัพย์ดิจิทัล ธนาคารจะรักษาบัญชีลูกค้าในระบบธนาคารของตัวเอง พร้อมกับติดตามการถือครองคริปโตผ่านความร่วมมือกับผู้ดูแลรักษาภายนอก

เมื่อมีความประสงค์จะซื้อขาย ลูกค้าสามารถดำเนินธุรกรรมได้ทั้งบนแพลตฟอร์มสาธารณะ, ผ่าน desks แบบ OTC, หรือด้วยเครื่องมือจับคู่ธุรกรรมภายในของธนาคาร การชำระเงินจะเกิดขึ้นผ่านผู้ดูแลรักษา โดยที่ธนาคารทำหน้าที่เป็นชั้นกลางระหว่างลูกค้าและโครงสร้างพื้นฐานเบื้องหลัง

โมเดลนี้มีข้อดีหลายประการ ลูกค้าสามารถโต้ตอบกับ interface ทางธนาคารที่คุ้นเคยของ JPMorgan แทนที่จะต้องสำรวจแพลตฟอร์ม native ของคริปโต ธนาคารให้บริการรายงานที่ครบวงจร, การจัดเตรียมเอกสารภาษีที่รวมกัน และรวมเข้ากับเครื่องมือจัดการพอร์ตโฟลิโอที่มีอยู่ ลูกค้าหลีกเลี่ยงความซับซ้อนในการจัดการกับ private keys, การเชื่อมต่อกับแพลตฟอร์มหลายแห่ง หรือการรักษาความสัมพันธ์แยกต่างหากกับผู้ดูแล

การกำหนดเป้าหมายลูกค้ากลุ่มเป้าหมาย

JPMorgan จะมุ่งเน้นไปที่การให้การเข้าถึงซื้อขายคริปโตแรกเริ่มแก่ลูกค้าสถาบัน ซึ่งรวมถึงกองทุน hedge, สำนักงานครอบครัว, กองทุนการเงินของบริษัท, และบุคคลที่มีความมั่งคั่งสูง ลูกค้ากลุ่มนี้มักมีความสัมพันธ์ที่มีอยู่กับ JPMorgan, เป็นโอกาสในการหารายได้ที่สำคัญ, และมักมีการซื้อขายคริปโตที่ประสบการณ์ผ่านช่องทางอื่นๆ แล้ว

ลูกค้ารายย่อยอาจจะเข้าถึงได้ในภายหลังถ้ามี ลูกค้ารายย่อยของคริปโตซื้อขายนั้นมีความท้าทายด้านการปฏิบัติการ, รายได้ต่อเดือลูกค้าต่ำกว่าและมีการพิจารณาควบคุมที่เข้มงวดกว่าเกี่ยวกับการปกป้องนักลงทุน JPMorgan ได้ให้บริการลูกค้ารายย่อยผ่านการเข้าซื้อ Chase แล้ว แต่การให้บริการคริปโตกับกลุ่มฐานลูกค้านี้จะต้องการโครงสร้างพื้นฐานต่างกัน, เฟรมเวิร์กการปฏิบัติตามข้อกำหนด, และการจัดการความเสี่ย

ให้ผลดีที่แตกต่างกันcrypto custody ยังมีประสิทธิภาพทางการเงินน้อยกว่าการดูแลรักษาทรัพย์สินแบบดั้งเดิม

ความซับซ้อนในการดำเนินงาน

ผู้เชี่ยวชาญในอุตสาหกรรมชี้ว่าการบูรณาการระบบการดูแลรักษา (custody) นั้นมีความซับซ้อน โดยจำเป็นต้องมี API ที่ได้มาตรฐานสำหรับการดำเนินการโดยรักษาตัวเชื่อมต่อ custody ให้มีความยืดหยุ่นเพื่อแยกแยะการเซ็นชื่อ การชำระบัญชี และการกระทบยอด การดำเนินงานนี้มักต้องการฮาร์ดแวร์ที่มีหน่วยรักษาความปลอดภัย (HSM) บัญชีลูกค้าที่ยืนยันแยก และคู่มือการดำเนินงานที่เป็นมาตรฐานสำหรับตอบสนองการตรวจสอบและกฎระเบียบ

การสร้างโครงสร้างพื้นฐานนี้จากศูนย์ต้องการการลงทุนที่มีนัยสำคัญ ธนาคารจำเป็นต้องจ้างบุคลากรที่มีความเชี่ยวชาญเฉพาะทางในด้านวิทยาการเข้ารหัสลับ การพัฒนาเทคโนโลยีบล็อกเชน และการรักษาความปลอดภัยข้อมูล พวกเขาต้องพัฒนาโปรแกรมจัดการกุญแจหรืออนุญาตให้ใช้ โดยผสานเข้ากับระบบธนาคารหลักที่มีอยู่เดิม และต้องสร้างขั้นตอนการดำเนินงานสำหรับเทคโนโลยีที่ต่างจากการดูแลรักษาทรัพย์สินแบบดั้งเดิมอย่างมาก

ความเสี่ยงทางเทคนิคนั้นมีมาก Caroline Butler หัวหน้าฝ่าย custody ที่ BNY Mellon ระบุว่าการดูแลรักษากุญแจที่แทนสินทรัพย์นั้นเป็นการดูแลรักษารหัส ซึ่งพึ่งพาเทคโนโลยีที่เริ่มต้นมากกว่าซอฟต์แวร์การดูแลทางการเงินแบบดั้งเดิมที่รองรับ

ข้อพิจารณาเกี่ยวกับความรับผิดชอบและการประกันภัย

ผู้ที่เก็บรักษาความรับผิดชอบต่อความปลอดภัยของทรัพย์สิน หากกุญแจถูกทำลาย ทรัพย์สินถูกขโมย หรือความล้มเหลวในการดำเนินงานส่งผลให้เกิดการสูญเสีย ผู้ดูแลจะพบเจอกับความเสี่ยงด้านกฎหมาย ถึงแม้จะมีการประกันภัยสำหรับการดูแลรักษาสินทรัพย์ดิจิทัล แต่ความคุ้มครองนั้นยังมีข้อจำกัด ราคาสูง และอาจมีการยกเว้นเงื่อนไข

การดูแลแบบดั้งเดิมได้รับประโยชน์จากทศวรรษของแบบอย่างทางกฎหมาย ตลาดประกันภัยที่จัดตั้งขึ้นแล้ว และแบบจำลองความเสี่ยงที่เข้าใจง่าย การดูแลรักษาสินทรัพย์ดิจิทัลยังขาดความเติบโตในด้านนี้ ความเสี่ยงของการสูญเสียที่รุนแรงจากความล้มเหลวทางเทคนิค การข่มขืนภายใน หรือการโจมตีจากภายนอก ยังคงสูงเมื่อเทียบกับสินทรัพย์แบบดั้งเดิม

สำหรับ JPMorgan ความเสี่ยงด้านความรับผิดชอบอาจมากกว่าการสร้างรายได้อย่างน้อยก็ในระยะสั้น ด้วยการจ้างภายนอกไปที่ผู้ดูแลพิเศษที่ยอมรับความเสี่ยงนี้เป็นธุรกิจหลักของพวกเขา ธนาคารสามารถปกป้องตนเองในขณะที่ยังคงให้บริการลูกค้าอยู่

การลำดับเชิงกลยุทธ์

แนวทางของ JPMorgan สะท้อนถึงการลำดับเชิงกลยุทธ์: สร้างความสามารถในการซื้อขายก่อน จากนั้นค่อยสร้างการดูแลรักษา สิ่งนี้ช่วยให้ธนาคารสามารถเริ่มสร้างรายได้ สร้างความสัมพันธ์กับลูกค้า และเข้าใจพลวัตของตลาดก่อนที่จะลงทุนในโครงสร้างการดูแลรักษาที่ซับซ้อนมากขึ้น

การซื้อขายสามารถให้การสร้างรายได้ทันทีผ่านส่วนต่าง คอมมิชชั่น และการไหลของออร์เดอร์ การซื้อขายต้องการการลงทุนในโครงสร้างพื้นฐานที่น้อยกว่าการดูแลรักษาและต้องเผชิญกับการตรวจสอบตามกฎระเบียบที่เบากว่า เมื่อเริ่มต้นด้วยการซื้อขาย JPMorgan สามารถประเมินความต้องการ ปรับปรุงกระบวนการด้านการดำเนินงาน และสร้างองค์ความรู้ทางสถาบันที่จะแจ้งให้ทราบถึงการตัดสินใจในการดูแลรักษา

การเชื่อมต่อกับ Coinbase

การเพิ่มความสัมพันธ์

การตัดสินใจของ JPMorgan ในการเปิดตัว JPMD บนบล็อกเชน Base ของ Coinbase สัญญาณการเพิ่มความสัมพันธ์เชิงกลยุทธ์ระหว่างยักษ์ใหญ่ธนาคารแบบดั้งเดิมและศูนย์การแลกเปลี่ยนสกุลเงินดิจิทัลรายใหญ่ที่สุดในสหรัฐฯ Coinbase ให้โครงสร้างพื้นฐานที่สำคัญที่ JPMorgan ใช้เป็นประโยชน์แทนการสร้างขึ้นเอง

Jesse Pollak ผู้สร้าง Base และรองประธานฝ่ายวิศวกรรมที่ Coinbase กล่าวไว้ว่า Base เสนอกระบวนการชำระบัญชีที่ใช้เวลาน้อยกว่า 1 วินาที ค่าธรรมเนียมน้อยกว่าหนึ่งเซนต์และปฏิบัติการตลอด 24/7 ทำให้การโอนเงินระหว่างลูกค้าสถาบันของ JPMorgan เกือบจะทันที คุณลักษณะนี้ทำให้ JPMorgan สามารถให้บริการบนบล็อกเชนโดยไม่ต้องรักษาโครงสร้างพื้นฐานบล็อกเชนสาธารณะของตัวเอง

ความสัมพันธ์นี้ขยายไปยังนอกเหนือจาก JPMD Coinbase ดำเนินงาน Coinbase Prime ซึ่งเป็นแพลตฟอร์มการซื้อขายและดูแลรักษาสำหรับสถาบันที่ให้บริการแก่สถาบันการเงินขนาดใหญ่ ซึ่ง JPMorgan อาจใช้ Coinbase เป็นหนึ่งในผู้ดูแลภายนอกสำหรับบริการการซื้อขายคริปโต ลูกค้าสามารถเชื่อมต่อบัญชีธนาคาร Chase ของพวกเขาเข้ากับ Coinbase เพื่อลงทุนในสินค้าโภคภัณฑ์ใหม่ๆ ที่ไม่ต้องรอข้ามคืนจัดเรียงรายการสั้นๆ แต่ละประเด็นเพื่อแสดงการทำงานของแพลตฟอร์มและประเด็นเชิงกลยุทธ์ที่ JPMorgan ได้รับ

ยุทธศาสตร์ TradFi-DeFi แบบลูกผสม

Lucas อธิบายเส้นทางที่ JPMorgan ตั้งขึ้นเป็นกลยุทธ์ "ทั้ง" ขยายบริการแบบดั้งเดิมขณะที่ทดลองกับโครงสร้างพื้นฐานบล็อกเชน วิธีการแบบลูกผสมนี้แสดงถึงฉันทามติเกิดใหม่ในหมู่สถาบันการเงินหลักๆ: สินทรัพย์ดิจิทัลและการเงินแบบกระจายอำนาจไม่ใช่ตัวแทนแทนที่การเงินแบบดั้งเดิม แต่เป็นระบบที่สามารถทำงานร่วมกันได้

โดยการร่วมมือกับ Coinbase แทนที่จะเป็นการแข่งขัน JPMorgan ยอมรับว่าบริษัทพื้นเมืองดิจิทัลมีความเชี่ยวชาญทางเทคนิค ความสัมพันธ์ด้านกฎระเบียบ และการวางตำแหน่งทางการตลาดที่ต้องใช้เวลาในหลายปีในการสร้างขึ้นใหม่ มากกว่าที่จะแทนที่โครงสร้างพื้นฐาน ธนาคารจะใช้ความสามารถที่มีอยู่ผ่านการร่วมมือเชิงกลยุทธ์

รูปแบบนี้อาจกลายเป็นมาตรฐานสำหรับการมีส่วนร่วมของวอลล์สตรีทในตลาดคริปโต ธนาคารให้ความสัมพันธ์กับลูกค้า ผู้เชี่ยวชาญด้านกฎระเบียบ โครงสร้างพื้นฐานด้านตลาดทุน และความน่าเชื่อถือที่สร้างจากประสบการณ์หลายทศวรรษ บริษัทคริปโตให้แพลตฟอร์มทางเทคนิค ความสามารถในการดูแล และการเชื่อมต่อกับโปรโตคอลกระจายอำนาจ ในขณะที่ร่วมกัน พวกเขาสร้างข้อเสนอแบบรวมที่ทั้งสองไม่สามารถเสนอได้โดยลำพัง

Coinbase เป็นผู้ให้บริการโครงสร้างพื้นฐาน

สำหรับ Coinbase การเป็นพันธมิตรกับสถาบันต่างๆ เช่น JPMorgan แสดงถึงการยืนยันและกระจายรายได้ การแลกเปลี่ยนนี้ได้วางตำแหน่งตนเองเป็นโครงสร้างพื้นฐานสำหรับการมีส่วนร่วมของระบบการเงินดั้งเดิมในคริปโต ไม่ใช่แค่เป็นแพลตฟอร์มการซื้อขายของผู้บริโภค

Coinbase Custody จัดการสินทรัพย์สถาบันมูลค่าหลายพันล้าน หมายถึงโครงสร้างการดูแลหลายระดับที่ต้องใช้เวลามากในการเตรียมตัว ยังต้องการความร่วมมือในทุกแง่มุมบนพื้นฐานของข้อเสนอที่รวมกันเอง เป็นทีมที่ JPM ได้รับทราบว่ามูลค่าที่จะเพิ่มมากขึ้นเมื่อเวลาผ่านไป เนื่องจากขาดความซับซ้อนในช่วงต้นของความสัมพันธ์

การกู้ยืมด้วยการใช้คริปโตเป็นหลักประกันและโทเค็นเงินฝาก

กลไกการกู้ยืมที่ค้ำประกันด้วยคริปโต

การกู้ยืมที่ค้ำประกันด้วยบิตคอยน์อนุญาตให้ผู้กู้ฝากบิตคอยน์เป็นหลักประกันเพื่อรับเงินกู้ในรูปแบบสกุลเงินทั่วไปหรือสเตเบิลคอยน์โดยไม่ต้องขายทรัพย์สินออกใช้ โมเดลนี้ดึงดูดกลุ่มที่ต้องการถือครองระยะยาวที่ต้องการสภาพคล่องโดยไม่กระตุ้นเหตุการณ์ภาษีหรือพลาดโอกาสในการเพิ่มราคาที่อาจจะเกิดขึ้น

บิตคอยน์เป็นหลักประกันที่เหมาะสมเป็นพิเศษเนื่องจากมีมาตราฐานสูง เป็นระบบดิจิทัลอย่างเต็มรูปแบบ สามารถซื้อขายได้ตลอด 24/7 และมีสภาพคล่องสูง อนุญาตให้มีการประเมินค่าทรัพย์สินในเวลาจริงและตอบสนองต่อการเคลื่อนไหวของตลาดได้อย่างรวดเร็ว คุณลักษณะเหล่านี้ช่วยลดความเสี่ยงของการครองหนี้เมื่อเทียบกับหลักประกันที่ไม่คล่องตัวหรือที่ประเมินค่าได้ยาก

บริษัทสินเชื่อมักจะใช้อัตราส่วนการให้กู้ยืมต่อมูลค่าระหว่าง 40 ถึง 60 เปอร์เซ็นต์ หมายความว่าผู้กู้ที่ยื่นข้อเสนอด้วยบิตคอยน์มูลค่าหนึ่งแสนดอลลาร์ อาจได้รับเงินกู้ระหว่างสี่หมื่นถึงหกหมื่นดอลลาร์ การมีหลักประกันมากเกินจะเป็นบัฟเฟอร์ต่อความผันผวนของราคา ถ้าราคาบิตคอยน์ลดลงมาก ผู้ให้กู้สามารถออกคำเรียกมาร์จินขอหลักประกันเพิ่มเติมหรือบังคับให้ชำระคืนเงินกู้เพื่อนำอัตราส่วน LTV กลับสู่ระดับเดิม

การดำเนินการกู้ยืมที่ค้ำประกันด้วยบิตคอยน์ต้องการระบบที่มอนิเตอร์หลักประกันในเวลาจริงและสร้างโปรโตคอลสำหรับคำเรียกมาร์จินหรือการบังคับขายสภาพคล่อง ผู้ให้กู้อาจต้องการให้มีหลักประกันมากเกินไปเป็นเงื่อนไขเบื้องต้นในการให้กู้ยืม ด้วยความรอบคอบเนื่องจากความผันผวนของคริปโต

อัตราดอกเบี้ยสำหรับเงินกู้ที่ค้ำประกันด้วยคริปโตมีความหลากหลายขึ้นอยู่กับแพลตฟอร์ม เงื่อนไขเงินกู้ และสภาพตลาด อัตรามีตั้งแต่ระดับตัวเลขเดี่ยวต่ำๆ ในบ้างแพลตฟอร์มกระจายอำนาจจนถึงเข้าสู่ระดับสูงในแพลตฟอร์มรวมศูนย์ ซึ่งขึ้นอยู่กับโมเดลการจัดการ การใช้สิทธิ์ซ้ำ และสิ่งจูงใจเฉพาะแพลตฟอร์มที่ส่งผลต่อการตั้งราคาTraditional banks มากกว่าการสำรองเงินดอลลาร์ 1:1 เช่นเดียวกับ stablecoins โครงสร้างนี้ให้ความมั่นใจแก่ลูกค้าสถาบันเกี่ยวกับการจัดการบัญชีเงินฝากและการได้รับผลตอบแทนอัตราดอกเบี้ยที่เป็นไปได้พร้อมกับการคุ้มครองประกันภัยในการฝากเงิน

โทเค็นฝากมีข้อดีหลายอย่างเหนือกว่า stablecoins สำหรับผู้ใช้สถาบัน พวกเขาผสานรวมอย่างราบรื่นกับความสัมพันธ์ทางการธนาคารที่มีอยู่แล้ว ทำให้บริษัทต่างๆ รักษาเงินฝากกับคู่ค้าที่เชื่อถือได้ในขณะที่สามารถเข้าถึงการชำระบัญชีแบบบล็อกเชนได้ พวกเขาอาจได้รับดอกเบี้ย ต่างจาก stablecoins ส่วนใหญ่ พวกเขาได้รับผลประโยชน์จากประกันภัยการฝากและการกำกับดูแลด้านกฎระเบียบที่ stablecoins ขาดไป

บทบาทของ JPMD ในฐานะทางเลือกที่ได้รับการควบคุมอย่างเป็นมิตร

การเปิดตัวของ JPMD เกิดขึ้นพร้อมกับการผ่านวุฒิสภาของ GENIUS Act ซึ่งสร้างความชัดเจนด้านกฎระเบียบโดยให้ธนาคารมีสิทธิ์สำรวจการฝากโทเค็นโดยไม่มีความไม่แน่นอนทางกฎหมายเช่นเดียวกับ stablecoins

โครงสร้างที่เสนอของ JPMD ใช้กระเป๋าเงิน crypto บุคคลที่มีบัญชีธนาคารแยกกัน เพื่อแยกเงินของธนาคารออกจากสินทรัพย์ที่มีการดูแลเพื่อให้มั่นใจว่าสินทรัพย์ดิจิทัลของลูกค้าปลอดภัยและแยกออกจากสินทรัพย์ของ JPMorgan ในกรณีที่เกิดการล้มละลาย

สำหรับสถาบันที่ลังเลที่จะถือ stablecoins ที่ออกโดยหน่วยงานที่ไม่ใช่ธนาคาร โทเค็นฝากจากธนาคารใหญ่ๆ มอบความสัมพันธ์กับคู่ค้าที่คุ้นเคยและโปรไฟล์ความเสี่ยง สำหรับผู้ที่มั่นใจกับความเสี่ยงเครดิตของ JPMorgan สามารถจัดการกับ JPMD เหมือนกับการฝากเงินดอลลาร์อื่นๆ พร้อมกับการให้ความสามารถในการเขียนโปรแกรมบนบล็อกเชนและการชำระเงินทันที

JPMorgan วางโทเค็นฝากให้เป็นทางเลือกที่เหนือกว่า stablecoins สำหรับลูกค้าสถาบัน โดยกล่าวถึงข้อได้เปรียบด้านการขยายตัวที่มาจากรากฐานของธนาคารแบบมีส่วนเกิน ขณะที่ stablecoins ต้องรักษาสำรองเต็ม โทเค็นฝากใช้ประโยชน์จากระบบธนาคารมีส่วนเกินซึ่งอาจเพิ่มประสิทธิภาพในการลงทุน

ภูมิทัศน์กฎระเบียบ

การพัฒนากรอบการทำงานของรัฐบาลกลางสหรัฐฯ

แนวทางการกำกับดูแลของสหรัฐฯ ต่อคริปโตมีการเปลี่ยนแปลงอย่างมาก ในช่วงรัฐบาลไบเดน ทางการได้ใช้มาตรการบังคับต่อบริษัทคริปโต ธนาคารเผชิญแรงกดดันให้จำกัดการมีส่วนร่วมในอุตสาหกรรม และหน่วยงานได้ออกคำแนะนำเตือนถึงความเสี่ยงของคริปโต

OCC ภายใต้การนำในยุคไบเดนได้ออกจดหมายเชิงตีความ 1179 ซึ่งกำหนดความต้องการให้ธนาคารระดับชาติแจ้งเตือนผู้ดูแลและได้รับการยินยอม ก่อนเข้าร่วมในกิจกรรมคริปโต ในเดือนมีนาคม 2025 ภายใต้การปกครองครั้งที่สองของทรัมป์ OCC ได้ยกเลิก IL 1179 ด้วย IL 1183 ซึ่งส่อแสดงถึงการโพสท่าที่เป็นมิตรขึ้นและส่งเสริมการนวัตกรรม

จดหมายเชิงตีความ 1184 ของ OCC ในเดือนพฤษภาคม 2025 ย้ำว่า ธนาคารชาติสามารถให้บริการการจัดเก็บและการดำเนินการคริปโตเคอเรนซีผ่านผู้เก็บย่อยได้ กิจกรรมเหล่านี้ถือว่าสมควรภายใต้กฎหมายธนาคารที่มีอยู่แล้ว คำแนะนำนี้ได้ยกเลิกความไม่แน่นอนใหญ่ที่เคยขัดขวางการมีส่วนร่วมของธนาคาร

ในเดือนกรกฎาคมและสิงหาคม 2025 SEC และ CFTC ได้เปิดตัวโครงการประสานงานเพื่อทำให้กฎระเบียบสินทรัพย์ดิจิทัลทันสมัย โดยมีประธาน SEC Paul Atkins ประกาศ "Project Crypto" และประธานรักษาการ CFTC Caroline Pham เปิดเผย “Crypto Sprint” เพื่อดำเนินการตามคำแนะนำจากกลุ่มทำงานทำเนียบขาว

โครงการเหล่านี้มีเป้าหมายที่จะสร้างกรอบการทำงานทางกฎหมายที่เหมาะสมกับสินทรัพย์ดิจิทัลมากขึ้น แทนที่จะบีบบังคับคริปโตเข้าสู่กรอบที่ออกแบบมาสำหรับหลักทรัพย์และสินค้าโภคภัณฑ์แบบดั้งเดิม เป้าหมายคือลดข้อกังขาที่ขวางกั้นนวัตกรรมขณะยังคงปกป้องนักลงทุน

การพัฒนาทางกฎหมาย

รัฐสภาได้เสนอร่างกฎหมายหลายฉบับที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล รวมถึง GENIUS Act สำหรับ stablecoins ซึ่งผ่านไปในบ้านและวุฒิสภากลางปี 2025 และ Digital Asset Market Clarity Act ผ่านไปในบ้านในเดือนกรกฎาคม 2025

CLARITY Act มีวัตถุประสงค์เพื่อกำหนดขอบเขตอำนาจการกำกับดูแลระหว่าง SEC และ CFTC โดยจัดประเภทโทเค็นเป็นสินค้าดิจิทัลหรือสินทรัพย์สัญญาการลงทุน และขยายการกำกับดูแลของ CFTC กฎหมายนี้สลายความติดขัดของกฎระเบียบที่ยาวนาน ที่ทั้งสองหน่วยงานเคลมอำนาจการกำกับดูแลตลาดคริปโต สร้างความไม่แน่นอนให้แก่ผู้เข้าร่วมในอุตสาหกรรม

GENIUS Act ได้กำหนดกรอบการทำงานของรัฐบาลกลางที่อนุญาตให้อุตสาหกรรมการเงินหลักๆ ของสหรัฐฯ ซึ่งผู้เจริญเติบโตเข้าไปในสินทรัพย์ดิจิทัล โดยต้องให้ผู้ให้ออก stablecoin รักษาสำรองที่รองรับอย่างเต็มที่และยึดถือหลักความโปร่งใสและข้อกำหนดการตรวจสอบอย่างเข้มงวด กฎหมายนี้มอบอำนาจที่ชัดเจนมากขึ้นให้แก่ธนาคารสำหรับการมีส่วนร่วมกับ stablecoin และโทเค็นฝาก

รายงานของกลุ่มงานประธานาธิบดีทำเนียบขาวในเดือนกรกฎาคม 2025 เรียกร้องการขยายตลาดสินทรัพย์ดิจิทัลของอเมริกา การละทิ้งกฎระเบียบตามการบังคับมุ่งเน้นไปที่ผู้กระทำผิด และการปรับปรุงนโยบายการกำกับดูแลธนาคารและภาษี ข้อเสนอแนะในรายงานได้ขับเคลื่อนการดำเนินการของหน่วยงานกำกับดูแล และการออกกฎหมายของรัฐสภาพตลอดปี 2025

แนวทางของคณะกรรมการบาเซล

คณะกรรมการบาเซลเรื่องการกำกับดูแลธนาคารชี้ให้เห็นว่า สินทรัพย์คริปโตไม่ได้เป็นเงินตรากฎหมาย และไม่ได้มีการรองรับจากรัฐบาลหรือหน่วยงานสาธารณะ ซึ่งจะมีผลต่อการที่ธนาคารทำการเก็บ ดูแลทุน และการจัดการความเสี่ยง ข้อแนะนำของคณะกรรมการโดยทั่วไปกำหนดให้ธนาคารต้องมีทุนจำนวนมากเพื่อต่อสู้กับการสัมผัสคริปโต สะท้อนความเสี่ยงที่ได้รับการรับรู้

สำหรับธนาคารที่ถือสินทรัพย์คริปโตโดยตรง ความต้องการทุนสามารถอยู่ในระดับหรือเกินกว่า 100 เปอร์เซ็นต์ของการสัมผัส ทำให้การถือเหล่านี้มีความเข้มข้นทางทุนอย่างยิ่ง ข้อกําหนดนี้กีดกันธนาคารจากการรวบรวมตำแหน่งคริปโตใหญ่ๆ บนบัญชีของพวกเขา อย่างไรก็ตามพวกเขาไม่ได้ห้ามบริการเก็บรักษาที่สินทรัพย์นั้นถูกเก็บไว้ในนามของลูกค้าแทนการถือโดยธนาคาร

การปฏิบัติต่อการเก็บยังคงมุ่งเน้น หากมีโครงสร้างอย่างเหมาะสม โดยมีการแยกสินทรัพย์ธนาคารและสินทรัพย์ลูกค้าที่เหมาะสม การเก็บอาจไม่จำเป็นต้องรับการประเมินทุนเช่นการถือกรรมสิทธิ์ อย่างไรก็ตามธนาคารยังคงต้องมีทุนเพียงพอเพื่อครอบคลุมความเสี่ยงจากการดำเนินการ ความรับผิดทางกฎหมาย และความต่อเนื่องของธุรกิจ

ตำแหน่งของ SEC, CFTC และ OCC

SEC ภายใต้ประธาน Atkins ได้เปลี่ยนจากแนวทางเน้นการบังคับกฎระเบียบเพื่อให้ความสำคัญกับความชัดเจนทางกฎระเบียบและการสร้างทุน โดยสั่งให้เจ้าหน้าที่เป็นผู้นำในการส่งเสริมนวัตกรรมสินทรัพย์ดิจิทัลภายในสหรัฐฯ การเปลี่ยนแปลงนี้ถือเป็นการเปลี่ยนแปลงพื้นฐานจากแนวทางของการบริหารก่อน ซึ่งผู้เข้าร่วมในอุตสาหกรรมมักอธิบายว่าเป็นแง่เป็นศัตรู

CFTC ภายใต้ประธานรักษาการ Pham ได้เสนอให้ใช้อำนาจยกเว้นเพื่อขยายกรอบการกำกับดูแลไปยังสินทรัพย์คริปโตที่ไม่ใช่หลักทรัพย์สปอต สอดคล้องกับระบอบการปกครองที่คิดไว้โดย CLARITY Act นี่จะให้อำนาจที่ชัดเจนแก่ CFTC ต่อสินค้าสกุลเงินคริปโตเช่น Bitcoin ขณะที่รักษาอำนาจของ SEC เหนือหลักทรัพย์คริปโต

จดหมายแปลความของ OCC ตลอดปี 2025 ยืนยันความสามารถของธนาคารให้มีส่วนร่วมในกิจกรรมคริปโต รวมถึงการจัดเก็บและการซื้อขาย ถ้าเป็นไปตามกฎหมายที่ใช้บังคับและมั่นคงในการปฏิบัติที่ปลอดภัยและเสียง การเน้นความปลอดภัยและความเข้มงวดมากกว่าข้อห้ามแบบกฎเกณฑ์สะท้อนถึงการพัฒนาของหน่วยงานสู่กฎระเบียบที่เป็นกลางทางเทคโนโลยี

ทำไมการเก็บจึงกระตุ้นข้อกำหนดที่แตกต่าง

การเก็บสินทรัพย์ต้องการให้ธนาคารถือสินทรัพย์ของลูกค้าอย่างปลอดภัย สร้างความรับผิดชอบทางการเงินที่การให้บริการการซื้อขายไม่ได้ หน่วยงานการกำกับดูแลธนาคารกลางในเดือนกรกฎาคม 2025 ได้กล่าวถึงพิจารณาด้านกฎหมาย กฎระเบียบ และการจัดการความเสี่ยงที่เกี่ยวข้องกับการการเก็บรักษาคริปโต

พิจารณาเหล่านี้รวมถึงการมีความสามารถทางเทคนิคในการจัดการคีย์เข้ารหัส ความปลอดภัยทางไซเบอร์ที่เข้มแข็งเพื่อตอบสนองต่อการโจมตีที่มีความซับซ้อน วางแผนความต่อเนื่องทางธุรกิจเพื่อเปิดรับความเสี่ยงจากการดำเนินการที่ไม่คุ้นเคย และมีความชัดเจนทางกฎหมายในการปฏิบัติต่อสินทรัพย์ลูกค้าในกรณีใกล้ล้มละลายหรือการล้มละลาย

การให้บริการการซื้อขายพบกับการประสานงานและข้อกำหนดทางกฎระเบียบน้อยลงมาก เนื่องจากการประสานงานส่วนใหญ่เจาะจงกับบริการการซื้อขายมากกว่าการเก็บรักษา

ผลกระทบต่อการตลาด: วิธีที่วอลล์สตรีทเขียนการบูรณาการคริปโตใหม่

การไหลของสภาพคล่องโดยสถาบัน

การเปิดตัวของ JPMorgan เข้าสู่การซื้อขายคริปโตเป็นสัญญาณที่แสดงว่าการไหลของสภาพคล่องจากสถาบันจะไหลผ่านช่องทางการธนาคารแบบดั้งเดิมมากขึ้นแทนที่จะผ่านแพลตฟอร์มที่มีคริปโตเฉพาะศาสตร์เท่านั้น นี่มีผลกระทบอย่างยิ่งต่อโครงสร้างตลาด การค้นหาราคา และบูรณาการคริปโตเข้าสู่การเงินกระแสหลัก

เมื่อธนาคารที่ใหญ่ที่สุดของโลกตามทรัพย์สินเสนอบริการซื้อขายคริปโต มันทำให้สินทรัพย์ดิจิตอลมีความถูกต้องเชื่อถือในรูปแบบที่เฉพาะเจาะจงที่บริษัทคริปโตไม่สามารถทำได้ นักลงทุนสถาบันที่รักษาความสัมพันธ์ทางการค้าหลักกับ JPMorgan สามารถเข้าถึงตลาดคริปโตผ่านช่องทางที่เชื่อถือได้ ซึ่งขจัดความกังวลเรื่องความเสี่ยงของคู่ค้า ความไม่แน่นอนทางกฎระเบียบ หรือแพลตฟอร์มที่ไม่คุ้นเคย

การพัฒนานี้อาจเร่งการรับเลี้ยงบุตรบุญธรรมของสถาบัน หัวหน้าเจ้าหน้าที่การลงทุน ผู้ดูแลการเงิน และผู้จัดการพอร์ตโฟลิโอที่มั่นใจในความสามารถในการจัดการความเสี่ยง การปฏิบัติตามกฎระเบียบ และความสามารถในการดำเนินการของ JPMorgan สามารถจัดสรรไปยังคริปโตโดยไม่ต้องเผชิญกับที่ไม่คุ้นเคย การอนุญาตของธนาคารลดความเสี่ยงที่รับรู้และทำให้กระบวนการอนุมัติง่ายขึ้นภายในระบบราชการสถาบันSkip translation for markdown links.

Content: การเปิดตัว ธนาคาร Goldman Sachs, Morgan Stanley และธนาคารชั้นนำอื่น ๆ ได้ส่งสัญญาณเพิ่มการมีส่วนร่วมกับสินทรัพย์ดิจิทัล

สิ่งนี้สร้างพลวัตการแข่งขันที่อาจเร่งให้วอลล์สตรีทนำคริปโตมาใช้ ธนาคารเสี่ยงต่อการสูญเสียส่วนแบ่งการตลาดหากคู่แข่งเสนอบริการคริปโตที่ครบถ้วนในขณะที่พวกเขาละเว้น ลูกค้าสถาบันคาดหวังมากขึ้นว่าธนาคารของพวกเขาจะรองรับการถือครองสินทรัพย์ดิจิทัล และผู้ที่ไม่สามารถทำได้อาจสูญเสียความสัมพันธ์กับผู้ที่สามารถทำได้

การแข่งขันขยายไปไกลกว่าบริการไปยังการสรรหาบุคลากร ธนาคารที่สร้างความสามารถคริปโตจะต้องจ้างจากกลุ่มบุคลากรผู้เชี่ยวชาญที่มีประสบการณ์ด้านบริการทางการเงินรวมกับความรู้ด้านเทคนิคบล็อกเชน เมื่อความต้องการรุนแรงขึ้น การชดเชยสำหรับผู้เชี่ยวชาญเฉพาะทางเหล่านี้จะเพิ่มขึ้น ซึ่งเพิ่มต้นทุนการเข้าสู่ตลาดและเป็นประโยชน์แก่ธนาคารที่สร้างความสามารถในช่วงแรก

การวางตำแหน่งในตลาดมีความสำคัญ JPMorgan ในฐานะธนาคารเงินก้อนใหญ่แห่งแรกที่ประกาศแผนการซื้อขายคริปโตที่ครอบคลุม ได้รับประโยชน์จากการเคลื่อนไหวแรก รวมถึงการเชื่อมโยงแบรนด์กับนวัตกรรมคริปโต ความสัมพันธ์กับลูกค้าแรกเริ่ม และการเรียนรู้การดำเนินงานที่จะแจ้งการพัฒนาผลิตภัณฑ์ในอนาคต

โครงสร้างพื้นฐานทางการเงินแบบผสม

แนวทางแบบผสมของ JPMorgan ที่ผสมผสานการธนาคารแบบดั้งเดิมกับโครงสร้างพื้นฐานบล็อกเชน เแสดงให้เห็นถึงสถาปัตยกรรมทางการเงินที่เกิดขึ้นใหม่ ในอนาคตนั้นไม่ได้เกี่ยวกับระบบคู่ขนาน แต่จะเกี่ยวกับแพลตฟอร์มแบบบูรณาการที่เชื่อมโยงเส้นทางเงินเฟียตและบล็อกเชน

การบูรณาการนี้เปิดใช้งานความสามารถใหม่ ลูกค้าสามารถถือเงินดอลลาร์ในบัญชีดั้งเดิมและคริปโตในกระเป๋าดูแล โดยการซื้อขายระหว่างพวกเขาทันทีผ่านอินเทอร์เฟซที่เป็นหนึ่งเดียว การชำระบัญชีสามารถเกิดขึ้นบนเชนสำหรับการซื้อขายคริปโตและผ่านการชำระบัญชีแบบดั้งเดิมสำหรับหลักทรัพย์ โดยธนาคารประสานงานระหว่างระบบ

โทเคนฝากเช่น JPMD แสดงถึงเทคโนโลยีสะพานที่สำคัญ พวกเขานำเงินฝากธนาคารแบบดั้งเดิมมาสู่โครงสร้างพื้นฐานบล็อกเชน ทำให้สามารถโปรแกรมได้, การชำระบัญชีทันที, และการรวมสัญญาอัจฉริยะขณะที่ยังคงรักษากรอบกฎหมายและความไว้วางใจของการธนาคารที่สร้างขึ้นแล้ว

สัญญาอัจฉริยะสามารถทำให้กระบวนการที่ปัจจุบันต้องการการแทรกแซงด้วยตนเองอัตโนมัติ ข้อตกลงการกู้ยืมอาจชำระสินทรัพย์โดยอัตโนมัติหากอัตราหนี้ต่อสินทรัพย์หมายถึงเกณฑ์การละเว้นการค้าอาจเกิดขึ้นทันทีโดยไม่ต้องมีรอบการเคลียร์หลายวัน การตรวจสอบปฏิบัติตามระเบียบอาจถูกรวมเข้ากับตรรกะการทำธุรกรรมแทนที่จะดำเนินการหลังจากข้อเท็จจริง

ผลกระทบต่อราคาและพลวัตตลาด

การเข้ามาของสภาพคล่องธนาคารใหญ่สามารถส่งผลต่อพลวัตของราคาคริปโตในหลายวิธี การมีส่วนร่วมของสถาบันที่เพิ่มขึ้นโดยทั่วไปจะลดความผันผวน ในขณะที่นักลงทุนมืออาชีพที่มีมุมมองระยะยาวทำให้การไหลของตลาดค้าปลีกที่เกณฑ์ผันผวนเจือจางลง อย่างไรก็ตาม กระแสเงินสถาบันที่เข้มข้นยังอาจสร้างแหล่งความผันผวนใหม่ได้หากการจัดสรรขนาดใหญ่เคลื่อนไหวในรูปแบบที่สัมพันธ์กัน

โครงสร้างตลาดอาจพัฒนาไปสู่การบูรณาการที่มากขึ้นกับตลาดการเงินแบบดั้งเดิม ปัจจุบัน คริปโตการค้า 24/7 ในตลาดแลกเปลี่ยนทั่วโลกโดยมีตัวหยุดวงจรไฟฟ้าและการหยุดการซื้อขายน้อย เมื่อการมีส่วนร่วมของสถาบันเติบโตขึ้น ความกดดันอาจเพิ่มขึ้นสำหรับการปฏิรูปโครงสร้างตลาด รวมถึงชั่วโมงการค้าประสานงาน, กลไกการค้นหาราคาที่ดีกว่า, และการจัดการความเสี่ยงของระบบ

ความสัมพันธ์ระหว่างคริปโตและสินทรัพย์แบบดั้งเดิมได้เพิ่มขึ้นเมื่อผู้ลงทุนสถาบันปฏิบัติต่อสินทรัพย์ดิจิทัลเป็นการจัดสรรความเสี่ยงแบบเจริญเติบโตที่คล้ายคลึงกับหุ้นเจริญเติบโต การรวมตัวสถาบันผ่านธนาคารอาจเพิ่มความสัมพันธ์เหล่านี้ ลดประโยชน์ของการกระจายพอร์ตของคริปโตในขณะที่เพิ่มระดับความชอบธรรมในฐานะประเภทสินทรัพย์

ผลกระทบต่อราคาระยะยาวยังไม่แน่นอน ฝ่ายที่มั่นใจเชื่อว่าการเข้าถึงทางสถาบันผ่านธนาคารที่เชื่อถือได้จะสามารถขจัดอุปสรรคที่เหลืออยู่สำหรับการไหลเข้าของทุนขนาดใหญ่ อาจส่งผลให้ราคาสูงขึ้นอย่างมีนัยสำคัญ ฝ่ายที่สงสัยระบุว่าเรื่องต้องการจากสถาบันได้ถูกพึงพอใจผ่านกองทุนซื้อขายหลักทรัพย์และแพลตฟอร์มที่มีอยู่แล้ว ซึ่งหมายความว่าข้อเสนอจากธนาคารอาจเพียงแค่จัดการการไหลที่มีอยู่แทนที่จะสร้างใหม่

กรณีศึกษา: บทเรียนจากผู้ใช้ในระยะแรก

บริการดูแลจัดการทรัพย์สินของ BNY Mellon

BNY Mellon ซึ่งเป็นธนาคารดูแลจัดการทรัพย์สินที่ใหญ่ที่สุดในโลก ได้เปิดตัวแพลตฟอร์มการดูแลจัดการสินทรัพย์ดิจิทัลในเดือนตุลาคม 2022 โดยลูกค้าเลือกบางกลุ่มสามารถถือและโอน Bitcoin และ Ether ธนาคารลงทุนทรัพยากรจำนวนมากในการสร้างแพลตฟอร์ม โดยร่วมมือกับบริษัทเฉพาะทางต่าง ๆ รวมถึง Fireblocks สำหรับเทคโนโลยีการดูแลจัดการและ Chainalysis สำหรับความปลอดภัยและการปฏิบัติตามข้อกำหนดบล็อกเชน

การสำรวจที่ได้รับการสนับสนุนโดย BNY Mellon พบว่า 91 เปอร์เซ็นต์ของนักลงทุนสถาบันมีความสนใจในการลงทุนในผลิตภัณฑ์โทเก็น โดยมี 41 เปอร์เซ็นต์ที่ถือครอบครองคริปโตเคอเรนซี่ในพอร์ตโฟลิโออยู่แล้ว และ 15 เปอร์เซ็นต์เพิ่มเติมวางแผนที่จะเพิ่มสินทรัพย์ดิจิทัลในอีกสองถึงห้าปี

ในเดือนกันยายน 2024 BNY Mellon ได้รับการตอบรับที่ไม่ควรปฏิเสธจาก SEC สำหรับโครงสร้างการดูแลจัดการที่ใช้กระเป๋าคริปโตส่วนบุคคล ซึ่งรับรองว่าสินทรัพย์ลูกค้าจะถูกปกป้องและแยกออกจากสินทรัพย์ของธนาคารโดยไม่จำเป็นต้องรับการรับรู้หนี้สินในงบดุล การทะลวงเชิงกฎระเบียบนี้ได้ลดภาระเงินทุนในการเสนอบริการดูแลจัดการ โดยทำให้บริการมีความเป็นไปได้ทางเศรษฐกิจ

ประสบการณ์ของ BNY Mellon แสดงให้เห็นว่าการสร้างความสามารถในการดูแลจัดการต้องใช้เวลาหลายปีในการพัฒนา การลงทุนที่มาก และการนำทางทางกฎระเบียบอย่างระมัดระวัง ความได้เปรียบในการก้าวแรกของธนาคารมาพร้อมกับต้นทุนการทำงานในภาวะไม่มั่นคงทางกฎระเบียบและการสร้างโครงสร้างพื้นฐานจากศูนย์

ตลาดของ Standard Chartered Zodia

Standard Chartered ได้ดำเนินการมีส่วนร่วมกับคริปโตผ่านโครงการริเริ่มหลายโครงการ ได้แก่ Zodia Markets ซึ่งเป็นแพลตฟอร์มโบรกเกอร์และการซื้อขายคริปโตเคอเรนซี่ และ Zodia Custody ซึ่งเป็นผู้ให้บริการดูแลจัดการสินทรัพย์ดิจิทัล กลยุทธ์ของธนาคารได้มีการรวมพันธมิตร การเข้าซื้อกิจการ และการพัฒนาเชิงรุ่งเรืองในหลายเขตอำนาจศาล

Standard Chartered เปิดตัวสถานที่ดูแลจัดการสินทรัพย์ดิจิทัลในศูนย์การเงินระหว่างประเทศดูไบในเดือนพฤษภาคม 2024 แสดงให้เห็นถึงความเต็มใจที่จะดำเนินการในเขตอำนาจศาลที่มีกรอบกฎระเบียบที่ชัดเจน แม้ว่าในขณะที่ตลาดหลักยังคงไม่แน่นอน

แนวทางของ Standard Chartered แสดงถึงกลยุทธ์การกระจายทางภูมิศาสตร์ โดยสร้างความสามารถในสิงคโปร์ ดูไบ สหราชอาณาจักร และเขตอำนาจศาลอื่น ๆ ที่มีระเบียบกฎระเบียบคริปโตที่ชัดเจน ธนาคารได้เตรียมตัวให้บริการลูกค้าสถาบันทั่วโลกขณะลดการสัมผัสในตลาดที่ความไม่แน่นอนทางกฎระเบียบยังคงสูง

ธนาคารในสวิสและสิงคโปร์

สวิตเซอร์แลนด์และสิงคโปร์ได้จัดตั้งตัวเองเป็นศูนย์กลางการธนาคารที่เป็นมิตรกับคริปโตผ่านกรอบกฎระเบียบที่ชัดเจนและนโยบายรัฐบาลที่สนับสนุน ธนาคารในเขตอำนาจศาลเหล่านี้ได้เสนอบริการดูแลจัดการและการซื้อขายคริปโตมาหลายปี และให้แบบจำลองที่ธนาคารในสหรัฐสามารถศึกษา

ธนาคารสวิสรวมถึง SEBA Bank และ Sygnum Bank ดำเนินการภายใต้ใบอนุญาตเฉพาะที่อนุญาตให้บริการคริปโตครอบคลุม พวกเขาเสนอการดูแลจัดการ, การซื้อขาย, การให้กู้ยืม, การวางเดิมพัน, และบริการการทำสินค้าทางการเงินให้ร่วมกันให้แก่ลูกค้าสถาบันและลูกค้าที่มีมูลค่าสูง แสดงให้เห็นถึงความหลากหลายของการเสนอที่เป็นไปได้ภายใต้ระบอบกฎระเบียบแบบเปิดกว้าง

กรอบกฎระเบียบของสิงคโปร์ ที่กำกับดูแลโดยสถาบันเงินตราสิงคโปร์ ให้ความชัดเจนในขณะที่คงการป้องกันนักลงทุนที่แข็งแกร่งและการป้องกันการฟอกเงิน ธนาคารที่ดำเนินการภายใต้กรอบนี้ได้แสดงให้เห็นว่าบริการคริปโตที่ครอบคลุมสามารถอยู่ร่วมกับการกำกับดูแลป้องกันได้และเสถียรภาพทางการเงิน

ความสำเร็จของธนาคารเหล่านี้แสดงให้เห็นถึงความต้องการบริการบูรณาการคริปโต-การธนาคารแบบดั้งเดิมที่แข็งแกร่งในหมู่ลูกค้าที่มีความซับซ้อน อย่างไรก็ตาม ประสบการณ์ของพวกเขาก็ยังเผยให้เห็นถึงความท้าทาย ได้แก่ ความซับซ้อนในการดำเนินงาน การปฏิบัติตามระเบียบค่าใช้จ่าย และความจำเป็นในการปรับเปลี่ยนต่อเนื่องเมื่อตลาดและกฎระเบียบพัฒนาไป

ผลกระทบและบทเรียน

ผู้รับที่ใช้ในระยะแรกทั่วไปพบว่าบริการคริปโตทำกำไรได้ แม้ว่าไม่เป็นการเปลี่ยนแปลงอย่างกว้างขวาง ค่าธรรมเนียมการดูแลจัดการ ค่าคอมมิชชั่นการซื้อขายและการตั้งหนี้สินกู้ยืมสร้างรายได้ แต่ปริมาณยังคงเล็กเมื่อเทียบกับธุรกิจแบบดั้งเดิม ค่าทางกลยุทธ์สอดคล้องกับการรักษาลูกค้า การวางตำแหน่ง

ความขัดแย้งทางกฎระเบียบได้เป็นแบบที่มีการจัดการ แต่ต้องลงทุนในความผูกพันทางกฎระเบียบ สร้างกรอบความเที่ยงตรงที่แข็งแกร่ง และดำเนินการในรูปแบบที่โปร่งใสกับหน่วยงานกำกับดูแล คนที่เคลื่อนที่โดยไม่ประสานงานหรือพยายามหาประโยชน์จากความกำกวมเจอความท้าทายที่มากขึ้น

ความยืดหยุ่นในการดำเนินงานเป็นสิ่งจำเป็น ระบบสินทรัพย์ดิจิทัลต้องดำเนินการต่อเนื่องโดยไม่มีการขาดงานระหว่างวันทำการคล้ายกับตลาดดั้งเดิม ความล้มเหลวทางเทคนิค การโจมตีทางความปลอดภัย หรือการขัดจังหวะในการดำเนินงานสามารถมีผลกระทบที่ทันทีและรุนแรง ธนาคารที่ประสบความสำเร็จในคริปโตได้ลงทุนอย่างมากในความทั่วถึง, การตรวจสอบ, และความสามารถในการตอบสนองเหตุการณ์

บทเรียนสำหรับ JPMorgan และผู้เข้าตลาดในบริเวณอื่นคือการที่บริการคริปโตต้องการการอุทิศตัวต่อความเป็นเลิศในการดำเนินการและความซับซ้อนทางการป

ฏิบัติตามกฎระเบียบ การเข้าสมัยรวดเร็วหรือมาตรการไม่พึงประสงค์ก็อาจไม่สำเร็จในตลาดที่ลูกค้าคาดหวังความน่าเชื่อถือระดับธนาคารรวมกับความสามารถในแบบที่เน้นไปในคริปโต

ความเสี่ยงและคำวิจารณ์

ขัดแย้งกับแนวคิดการกระจายอำนาจ

Bitcoin ได้ถูกออกแบบมาเพื่อเป็นเงินสดอิเล็กทรอนิกส์ที่ผู้ต่อผู้ โดยไม่ต้องการตัวกลางที่เชื่อถือได้ เมื่อธนาคารใหญ่กลายเป็นประตูเข้าสำหรับคริปโต พวกเขาก็จะทำการควบคุมที่ราวกับเป็นการรวมรวมที่คริปโตเคอเรนซี่ถูกสร้างขึ้นมาเพื่อหลีกเลี่ยง

นักวิจารณ์เห็นว่าการเข้าถึงคริปโตผ่านธนาคารแสดงถึงการทรยศพื้นฐานของวิสัยทัศน์ของคริปโตเคอเรนซี่ หากบุคคลต้องติดต่อกับสินทรัพย์ดิจิทัลผ่านธนาคารแทนที่โดยตรง แบบที่บุคคลต่อบุคคลและมั่นใจในการต่อต้านการเซนเซอร์ที่ทำให้คริปโตมีคุณค่าจะถูกประนีประนอม

ธนาคารสามารถตรวจสอบธุรกรรม ระงับบัญชี กำหนดเงื่อนไขและข้อกำหนด และปฏิเสธการให้บริการในแบบที่กระเป๋าเงินที่ควบคุมเองไม่สามารถทำได้ แม้ว่ามันอาจตอบสนองความต้องการกฎระเบียบและลดความเสี่ยง แต่ก็มอบอำนาจให้กับสถาบันที่เดียวกันที่... เนื้อหา: crypto sought to disintermediate.

ข้อโต้แย้งคือการที่จะทำให้ crypto ถูกใช้งานอย่างแพร่หลายจำเป็นต้องมีการประนีประนอมกับระบบที่มีอยู่แล้ว คนส่วนใหญ่ขาดความเข้าใจทางด้านเทคนิคหรือความสามารถในการรับความเสี่ยงในการเก็บรักษาทรัพย์สินด้วยตนเอง ธนาคารมอบความปลอดภัย ความสะดวกสบาย และการปกป้องทางกฎหมายที่โซลูชันที่กำเนิดขึ้นจากคริปโตไม่สามารถเทียบเท่าได้ การสร้างการเข้าถึงที่กว้างขวางผ่านตัวกลางที่เชื่อถือได้อาจเป็นเส้นทางเดียวสู่การยอมรับในกระแสหลัก

การจับกุมกฎระเบียบและการสอดส่อง

การที่ธนาคารเข้าไปมีส่วนเกี่ยวข้องในตลาดคริปโตเพิ่มการมองเห็นในด้านกฎระเบียบและศักยภาพในการสอดส่อง ธนาคารต้องปฏิบัติตามกฎเกณฑ์การต่อต้านการฟอกเงิน ข้อกำหนดเกี่ยวกับการรู้จักลูกค้า การตรวจสอบมาตรการคว่ำบาตร และการสอดส่องทางการเงินที่ผู้ใช้คริปโตสามารถหลีกเลี่ยงได้เมื่อทำธุรกรรมผ่านแพลตฟอร์มแบบกระจายศูนย์

สิ่งนี้สร้างการเข้าถึงแบบสองระดับ ผู้ใช้ที่มีความซับซ้อนที่รักษาการเก็บรักษาด้วยตัวเองและทำธุรกรรมผ่านการแลกเปลี่ยนที่กระจายศูนย์สามารถเพลิดเพลินกับความเป็นส่วนตัวและความเป็นอิสระ ขณะที่ผู้ใช้องค์กรและรายย่อยที่เข้าถึงคริปโตผ่านธนาคารต้องเผชิญกับกลไกการติดตามและควบคุมเช่นเดียวกับที่ครองระบบการเงินแบบดั้งเดิม

ทางการรัฐบาลสามารถเพิ่มความสามารถในการติดตาม ตรวจสอบ และอาจจำกัดการทำธุรกรรมคริปโตเมื่อพวกมันไหลผ่านธนาคารที่ถูกควบคุม สิ่งนี้อาจทำลายกรณีการใช้คริปโตในการสร้างความเป็นส่วนตัวทางการเงิน การต่อต้านการเซ็นเซอร์ และการป้องกันการควบคุมแบบเผด็จการ

นักปกป้องความเป็นส่วนตัวเตือนว่าคริปโตที่มีธนาคารเป็นตัวกลางถือเป็นการสร้างบรรทัดฐานของโครงสร้างการสอดส่อง เมื่อกิจกรรมคริปโตมากขึ้นผ่านช่องทางที่ปฏิบัติตาม กำลังลดโอกาสสำหรับกิจกรรมทางการเงินที่เป็นเอกเทศและเป็นส่วนตัว

การพึ่งพาผู้ดูแลบุคคลที่สาม

การพึ่งพาผู้ดูแลบุคคลที่สามของ JPMorgan สร้างหนี้เกี่ยวกับการปฏิบัติงานและความเสี่ยงของคู่ความ หากแพลตฟอร์มผู้ดูแลประสบปัญหาทางเทคนิค การละเมิดความปลอดภัย หรือปัญหาความสามารถในการชำระเงิน ลูกค้าของ JPMorgan อาจประสบการสูญเสียแม้ว่าจะไม่มีความสัมพันธ์โดยตรงกับผู้ดูแลก็ตาม

ประวัติศาสตร์ให้ตัวอย่างที่ต้องระมัดระวัง มีผู้ดูแลและการแลกเปลี่ยน crypto หลายรายที่ประสบปัญหาล้มละลาย ถูกแฮ็ก หรือประสบความล้มเหลวทางการปฏิบัติงานที่ส่งผลให้เกิดการสูญเสียของลูกค้า แม้มีประกันและการป้องกันการล้มละลาย การเรียกคืนมักไม่สมบูรณ์และใช้เวลา

ความเสี่ยงนี้เฉียบขาดเป็นพิเศษเนื่องจากสถานภาพที่เกิดใหม่ของโครงสร้างพื้นฐานคริปโต โดยแตกต่างจากการเก็บรักษาแบบดั้งเดิมซึ่งมีประเพณีทางกฎหมายมานานหลายศตวรรษและมีการดำเนินการที่ชัดเจน การเก็บรักษาคริปโตยังเป็นอุตสาหกรรมที่อ่อนเยาว์ที่มีประวัติจำกัด ถึงแม้จะมีผู้ดูแลที่มีเงินทุนสูงและถูกบริหารจัดการอย่างมืออาชีพ แต่ก็ยังต้องเผชิญกับความเสี่ยงใหม่ รวมถึงช่องโหว่ในสัญญาอัจฉริยะ การจัดการกุญแจที่ล้มเหลว และภัยคุกคามภายใน

JPMorgan โอนความเสี่ยงนี้ไปยังผู้ดูแล แต่ไม่สามารถป้องกันตัวเองหรือลูกค้าได้อย่างเต็มที่ ความเสียหายด้านชื่อเสียงจากความล้มเหลวของผู้ดูแลอาจยังส่งผลกระทบต่อธนาคาร ถึงแม้ว่าความรับผิดชอบตามกฎหมายจะอยู่ที่อื่น ลูกค้าอาจมีปัญหาในการแยกแยะระหว่างความล้มเหลวที่เกิดจาก JPMorgan

การควบคุมเทียบกับนวัตกรรม

นักวิจารณ์บางคนมองว่าการมีส่วนร่วมของ Wall Street ในคริปโตเป็นการควบคุมไม่ใช่นวัตกรรมที่แท้จริง โดยการทำให้การยอมรับคริปโตผ่านธนาคารแบบดั้งเดิม สถาบันการเงินที่มีอาจกำลังร่วมมือและกำลังลดย่อเทคโนโลยีที่เคยข่มขู่จะเขย่าพวกเขา

ธนาคารสามารถมีอิทธิพลต่อการพัฒนาผลิตภัณฑ์ การกำหนดมาตรฐาน และกรอบกฎระเบียบในลักษณะที่เอื้อผลประโยชน์ของพวกเขามากกว่าผลประโยชน์ของผู้เข้าร่วมที่มีกำเนิดจากคริปโต พวกเขาอาจชี้นำอุตสาหกรรมไปสู่บล็อกเชนที่ได้รับอนุญาต การเก็บรักษาที่เป็นศูนย์กลาง และระบบกฎระเบียบที่เสริมความได้เปรียบของผู้ที่มีตำแหน่งอยู่แล้วแทนที่จะทำให้เกิดทางเลือกที่กระจายศูนย์

การบูรณาการคริปโตเข้าไปในการเงินแบบดั้งเดิมอาจเป็นผลสำเร็จในที่สุดของระบบที่มีอยู่ในเรื่องการดูดซับและควบคุมผู้ขัดขวางที่จะเกิดขึ้น แทนที่ cryptocurrencies จะเปลี่ยนแปลงการเงิน การเงินอาจเปลี่ยนแปลง cryptocurrencies ให้กลายเป็นเพียงสินทรัพย์อีกประเภทหนึ่ง ที่ไม่มีศักยภาพในการเปลี่ยนแปลง

มุมมองที่มองในแง่ดีถือว่าธนาคารที่ให้ความชอบธรรมกับคริปโตจะเปิดโอกาสการยอมรับที่กว้างขึ้นซึ่งจะเป็นประโยชน์ต่อระบบนิเวศทั้งหมด สแม้ธนาคารจะครองส่วนแบ่งตลาดได้มาก ตัวเลือกที่มีกำเนิดจากคริปโตก็สามารถอยู่ร่วมกันได้ โดยรับใช้ตลาดและกรณีการใช้งานที่แตกต่างกัน คุณสมบัติที่เป็นเอกลักษณ์ของเทคโนโลยีจะทำให้ตัวเลือกที่กระจายศูนย์ยังคงพร้อมใช้สำหรับผู้ที่ให้คุณค่าแก่พวกมัน

ภาพใหญ่: อนาคตของการรวมกันระหว่างธนาคารและคริปโต

เมื่อการเก็บรักษาอาจถูกเพิ่มเข้ามา

คำแถลงของ JPMorgan แสดงให้เห็นว่าการเก็บรักษายังอยู่ระหว่างการตรวจสอบแทนที่จะถูกยกเลิกอย่างถาวร โดยเวลาในอนาคตจะขึ้นอยู่กับความชัดเจนของกฎระเบียบและการประเมินความเสี่ยง เมื่อกรอบกฎระเบียบมีเสถียรภาพ มาตรฐานการปฏิบัติงานเติบโต และแรงกดดันในการแข่งขันรุนแรงขึ้น ค่าคำนวณอาจเปลี่ยนไป

หลายปัจจัยสามารถกระตุ้นให้ JPMorgan เข้าสู่การเก็บรักษา การผ่านกฎหมายคริปโตที่ครอบคลุมของสภาคองเกรสจะให้ความชัดเจนทางกฎหมาย การแนะนำที่ชัดเจนเพิ่มเติมจาก OCC, SEC, และ CFTC ที่กำหนดข้อกำหนดการเก็บรักษาจะลดความไม่แน่นอนในการปฏิบัติตามกฎระเบียบ แรงกดดันจากการแข่งขันจากธนาคารที่เสนอการเก็บรักษาและการซื้อขายแบบผสมอาจคุกคามส่วนแบ่งการตลาด ความต้องการของลูกค้าที่ต้องการบริการที่เรียบจากความสัมพันธ์ด้านธนาคารเดียวอาจสร้างกรณีธุรกิจที่น่าสนใจ

เส้นเวลาไม่แน่นอน ผู้สังเกตการณ์ในอุตสาหกรรมคาดการณ์ว่าข้อเสนอการเก็บรักษาอาจปรากฏขึ้นภายในสองถึงสามปี หากความก้าวหน้าด้านกฎระเบียบดำเนินต่อไป อย่างไรก็ตาม ความพ่ายแพ้ รวมถึงการย้อนกลับกฎระเบียบ วิกฤตตลาด หรือความล้มเหลวทางการดำเนินงานที่ธนาคารอื่น ๆ อาจทำให้แผนการเก็บรักษาของ JPMorgan ล่าช้าหรือยกเลิกไปเรื่อย ๆ

การรวมสินทรัพย์โลกจริงในรูปแบบโทเค็น

เหนือกว่าคริปโตเคอเรนซี การใช้โทเค็นในการแสดงสินทรัพย์แบบดั้งเดิมถือเป็นการประยุกต์ใช้เทคโนโลยีบล็อกเชนที่อาจเปลี่ยนแปลงได้อย่างมาก หลักทรัพย์ อสังหาริมทรัพย์ สินค้าโภคภัณฑ์ และสินทรัพย์อื่น ๆ สามารถแสดงเป็นโทเค็นบนบล็อกเชน ทำให้เกิดการเป็นเจ้าของแบบเป็นเสี่ยง การชำระเงินที่ทันที และข้อกำหนดที่เขียนโปรแกรมได้

JPMorgan ได้ทดลองกับสินทรัพย์ที่เป็นโทเค็น ผ่านทางโครงการริเริ่มต่าง ๆ เช่น การทำธุรกรรม repo ที่เป็นโทเค็นและการชำระเงินหลักทรัพย์ ธนาคารมองว่าบล็อกเชนเป็นเทคโนโลยีที่สนับสนุนที่จะเปลี่ยนแปลงบริการทางการเงิน โดยเงินฝากที่เป็นโทเค็นและการใช้โทเค็นแสดงสินทรัพย์โลกจริงเป็นการประยุกต์ใช้ที่สำคัญ

เมื่อสินทรัพย์ที่เป็นโทเค็นเพิ่มขึ้น การแยกระหว่างคริปโตและสินทรัพย์แบบดั้งเดิมอาจเบลอกัน พันธบัตรรัฐบาลที่เป็นโทเค็นมีลักษณะที่คล้ายกับเงินฝากที่เป็นโทเค็นมากกว่า Bitcoin ยังทั้งหมดมีอยู่บนโครงสร้างพื้นฐานบล็อกเชนและต้องการความสามารถในการเก็บรักษาและการซื้อขายที่คล้ายกัน

การรวมกันนี้อาจทำให้ธนาคารมีบทบาทเป็นโครงสร้างพื้นฐานที่สำคัญสำหรับการเงินที่ใช้โทเค็น ความเชี่ยวชาญของพวกเขาในสินทรัพย์แบบดั้งเดิม ความสัมพันธ์การเก็บรักษา การปฏิบัติตามกฎระเบียบ และความความสามารถเชิงปริมาณทำให้พวกเขาเป็นตัวกลางธรรมชาติสำหรับสินทรัพย์โลกจริงที่เป็นโทเค็น แม้ว่าบทบาทของพวกเขาในคริปโตเคอเรนซีเดิมนั้นจำกัดอยู่

DeFi สถาบันและเงินที่เขียนโปรแกรมได้

กลไกการเงินแบบกระจายศูนย์ (DeFi) แสดงความสามารถใหม่เช่นการทำตลาดอัตโนมัติ การรวมกลุ่มสินเชื่อ การรวบรวมผลตอบแทน และการค้าหลักทรัพย์อนุพันธ์ที่ซับซ้อนไม่มีตัวกลางแบบดั้งเดิม ขณะนี้ DeFi ส่วนใหญ่มุ่งเน้นไปที่ผู้ใช้ที่เกิดขึ้นจากคริปโต แต่กลไกสถาบันที่มี compliance เพื่อการผสมผสานและการควบคุมการดูแลจากธนาคารอาจเกิดขึ้นได้

เงินที่เขียนโปรแกรมได้ ซึ่งได้รับการขับเคลื่อนโดยสัญญาอัจฉริยะและโครงสร้างพื้นฐานบล็อกเชน ทำให้ตรรกะทางการเงินสามารถฝังไว้ในสินทรัพย์เองอย่างอัตโนมัติ การชำระเงินสามารถดำเนินการตามเงื่อนไข สินเชื่อสามารถยกเลิกตัวเองได้หากค่าความมั่นคงของหลักประกันต่ำลง ข้อกำหนดการปฏิบัติตามกฎระเบียบสามารถฝังไว้ในตรรกะของโทเค็นแทนที่จะถูกบังคับผ่านกระบวนการแมนนวล

เงินฝากที่เป็นโทเค็นของ JPMorgan เป็นก้าวแรกสู่เงินที่เขียนโปรแกรมได้ นำเงินฝากแบบดั้งเดิมเข้ามาในโครงสร้างพื้นฐานบล็อกเชนที่สามารถทำงานด้วยตรรกะของสัญญาอัจฉริยะ การพัฒนาในอนาคตอาจรวมถึงระบบอัตโนมัติที่ซับซ้อนมากขึ้น เช่น การคำนวณดอกเบี้ย การหักภาษีอัตโนมัติ การโอนเงินที่รวม compliance และการรวมเข้ากับกลไกที่กระจายศูนย์

มุมมองของ DeFi สถาบันรวมถึงธนาคารที่ให้การห่อหุ้มเอนทิตี้ทางกฎหมาย การเข้าถึง fiat custody และ compliance ในขณะที่กลไก DeFi ให้การเข้าถึงตลาดที่ไม่กำจัดตัวกลาง การดำเนินการอัตโนมัติ และเครื่องมือการเงินที่สามารถรวมกันได้ โมเดลลูกครึ่งนี้สามารถจับประโยชน์ของทั้งสองระบบในขณะที่ลดจุดอ่อน

การให้ความชอบธรรมหรือการนิยามใหม่

การมีส่วนร่วมของ JPMorgan ตั้งคำถามพื้นฐานเกี่ยวกับว่าธนาคารกำลังให้ความชอบธรรมกับคริปโตเคอเรนซีหรือกำลังนิยามมันใหม่ไปเป็นสิ่งที่แตกต่างจากเดิมอย่างสิ้นเชิง เมื่อ Bitcoin ไหลผ่านตัวกลางธนาคาร ถูกเก็บโดยผู้ดูแลศูนย์กลาง และเผชิญกับการควบคุมตามกฎระเบียบเช่นเดียวกับสินทรัพย์แบบดั้งเดิม มันยังคงรักษาคุณสมบัติที่ทำให้มันปฏิวัติไว้ได้หรือไม่?

มุมมองของผู้ที่เกิดจากคริปโตมีว่า crypto ที่มีธนาคารเป็นตัวกลางไม่ใช่ crypto จริงเลย การเก็บรักษาด้วยตัวเอง การต่อต้านการเซ็นเซอร์ และการเข้าถึงที่ไม่ต้องได้รับอนุญาตไม่ใช่คุณสมบัติที่เป็นทางเลือกแต่เป็นลักษณะสำคัญ สินทรัพย์ที่ถือด้วยธนาคารและเข้าถึงได้ผ่านช่องทางแบบดั้งเดิมอาจมีค่าใน Bitcoin แต่พวกเขาดำเนินการตามตรรกะทางการเงินแบบดั้งเดิม

มุมมองที่เป็นการตระหนักรู้ยอมรับว่ารูปแบบหลายอย่างสามารถอยู่ร่วมกันได้ นักบริสุทธิ์สามารถรักษาการเก็บรักษาด้วยตัวเองและทำธุรกรรมผ่านกลไกที่กระจายศูนย์ได้ ผู้ใช้ทั่วๆ ไปสามารถเข้าถึงคริปโตผ่านธนาคารยอมรับการแลกเปลี่ยนความสะดวกสบายและความปลอดภัยเพื่อลดความเป็นอิสระ กรณีการใช้งานที่แตกต่างต้องการวิธีการแก้ปัญหาที่ต่างกัน และไม่มีรูปแบบเดียวที่ตอบสนองความต้องการทั้งหมด

ธนาคารสามารถให้ความชอบธรรมแก่คริปโตโดยการให้การเข้าถึงที่ปลอดภัย มีการควบคุมที่ทำให้การยอมรับกว้างขึ้นได้ หรือพวกเขาอาจนิยามใหม่ไปเป็นคลาสสินทรัพย์ที่เข้ากันได้กับธนาคารที่ยังคงค่าการเปิดสัมผัสราคาแต่ละทิ้งศักยภาพที่จะเปลี่ยนแปลง คำตอบน่าจะเกี่ยวข้องกับองค์ประกอบของทั้งสอง โดยสมดุลใช้ในการกำหนดว่าคริปโตจะกลายเป็นรูปแบบการเงินใหม่ที่แท้จริงหรือเพียงแค่คลาสสินทรัพย์ใหม่ที่สุดสำหรับสถาบันการเงินแบบดั้งเดิมในการค้า

ความคิดสุดท้าย

การเปลี่ยนแปลงของ JPMorgan จากการเรียก Bitcoin เป็นการฉ้อโกงไปสู่การสร้างโครงสร้างพื้นฐานการค้าคริปโตหมายถึงจุดสิ้นสุดของยุคที่การเงินแบบดั้งเดิมและคริปโตเคอเรนซีอยู่อย่างแยกกัน Content: เป็นโดเมนที่แยกออกจากกันและมักมีความขัดแย้ง การแยกแยะระหว่างการเงินแบบดั้งเดิม (TradFi) และคริปโต กำลังจะหายไป เนื่องจากธนาคารสร้างความสามารถในการใช้งานบล็อกเชนและบริษัทคริปโตนำฟังก์ชันการทำงานของธนาคารมาใช้

ซีอีโอ Jamie Dimon ของ JPMorgan แสดงให้เห็นถึงการเปลี่ยนแปลงที่เกิดขึ้นใน Wall Street จากการเริ่มเป็นนักวิจารณ์ที่แข็งกร้าวที่สุดของ Bitcoin ไปจนถึงสถาปนิกของกลยุทธ์บล็อกเชนของ JPMorgan การเดินทางจากการปฏิเสธความถูกต้องของ Bitcoin ไปจนถึงการออกแบบเงินฝากที่ใช้บล็อกเชนและการวางแผนบริการการซื้อขายคริปโตสะท้อนให้เห็นไม่ใช่การเปลี่ยนแปลงในเรื่องอุดมการณ์ แต่เป็นการยอมรับที่มีความเป็นจริงของความต้องการของลูกค้า ความกดดันจากการแข่งขัน และศักยภาพทางเทคโนโลยีที่ทำให้เกิดความจำเป็นในการเข้าร่วม

การตัดสินใจที่จะเสนอการซื้อขายขณะที่การเก็บรักษาอยู่ในการละเว้นสะท้อนถึงการจัดการความเสี่ยงในระดับสูง JPMorgan เข้าจับรายได้ที่เป็นโอกาสเสริมสร้างความสัมพันธ์กับลูกค้าในขณะที่หลีกเลี่ยงความท้าทายที่ซับซ้อนที่สุดด้านปฏิบัติการและการควบคุม ด้วยการร่วมมือกับบริษัทเฉพาะทางแทนที่จะสร้างความสามารถทั้งหมดเอง ธนาคารได้บรรลุเวลาเข้าสู่ตลาดที่เร็วขึ้นและลดความเสี่ยงทางการดำเนินการ

วิธีการแบบโมดูลาร์นี้อาจกลายเป็นโมเดลหลักสำหรับการรวมคริปรูปของ Wall Street ธนาคารให้การเข้าถึงลูกค้า ความเชี่ยวชาญด้านการกำกับดูแล และการรวมเข้ากับบริการธนาคารแบบดั้งเดิม บริษัทคริปโตในต้นทางให้บริการเก็บรักษา โครงสร้างพื้นฐานบล็อกเชน และการเข้าถึงโปรโตคอล ด้วยกันพวกเขาสร้างข้อเสนอแบบไฮบริดที่ไม่มีใครสามารถให้ได้เอง

แนวโน้มที่กว้างขึ้นนี้ไม่อาจผิดได้: ธนาคารที่ใหญ่ที่สุดในโลกไม่เพียงแค่เข้าร่วมตลาดคริปโต แต่ยังมีส่วนร่วมในการเปลี่ยนแปลงอย่างขะมักขเยิก กลายเป็นคำถามที่เปิดอยู่ว่าเป็นชัยชนะของเทคโนโลยีแบบกระจายศูนย์ในการเจาะการเงินแบบดั้งเดิมหรือเป็นชัยชนะของการเงินแบบดั้งเดิมในการทำให้เทคโนโลยีที่ก่อกวนนี้เชื่อง

จากการปฏิเสธความถูกต้องของ Bitcoin ไปจนถึงการออกแบบเงินฝากที่ใช้บล็อกเชนและการวางแผนการซื้อขายสินทรัพย์หลายหลาย การเปลี่ยนแปลงของสถาบันอย่าง JPMorgan เป็นสัญญาณของการเปลี่ยนแปลงที่เป็นรากฐานในการเงินโลก โครงสร้างพื้นฐานที่กำลังสร้างในวันนี้จะกำหนดวิธีการที่หลายล้านล้านดอลลาร์จะติดต่อกับเทคโนโลยีบล็อกเชนในทศวรรษที่กำลังจะมาถึง

คำถามที่เผชิญกับอุตสาหกรรมคือการที่นี่หมายถึงรุ่งอรุณของการเงินกระจายศูนย์องค์กรหรือไม่ - ที่ธนาคารให้การเข้าถึงโปรแกรมที่ไม่มีข้อกำหนดอนุญาต - หรือการเปลี่ยนแปลงของอุดมคติที่เปิดของคริปโตที่เทคโนโลยีที่ก่อกวนถูกดูดซับเข้าไปในโครงสร้างอำนาจครอบครองที่มีอยู่และถูกดึงความสามารถปฏิวัติ

กลยุทธ์ของ JPMorgan ชี้ว่าคำตอบอยู่ระหว่างกลาง ด้วยการเข้าร่วมอย่างคัดสรร ร่วมมือกันพร้อมกลยุทธ์และก้าวหน้าอย่างระมัดระวัง ธนาคารตั้งใจจะคว้าโอกาสจากคริปโตในขณะที่จัดการกับความเสี่ยงของมัน คำถามว่าจะประสบความสำเร็จในการสร้างข้อได้เปรียบในการแข่งขันที่ยั่งยืน หรือว่ามันไม่เพียงพอในตลาดที่ต้องการวิสัยทัศน์ที่กล้าได้กล้าเสีย จะกำหนดบทต่อไปในการรวมของการเงินแบบดั้งเดิมและการเงินกระจายศูนย์