Ancak 2025 yılına gelindiğinde, bu erken deneylerin birçoğu ortadan kalktı ve inşa edenler, teşvikleri uyumlu hale getirmek ve sürdürülebilir ekosistemler oluşturmak için titizlikle test edilen yöntemler arıyor. Günümüz piyasasında, token lansmanları bir projenin kültürünü oluşturabilir veya bozabilir. Arbitrum ve Optimism gibi rolluplardan, Celestia ve StarkNet gibi yeni ağlara kadar projeler, saf airdrop'lar, aşamalı hibe programları, likidite madencilik havuzları, dörtlü kamu yararı hibeleri, bağlanma eğrileri, NFT üyelikleri ve daha fazlasını içeren çeşitli dağıtım mekanizmalarını uygulamaktadır. Her model, token sahiplerine ve potansiyel katılımcılara farklı sinyaller gönderir.

Bazıları, gerçek inşaatçılara – kamu yararı katkıcıları, uzun vadeli geliştiriciler, DAO üyeleri – ödüller verirken, diğerleri özünde kısa vadeli kazanç peşinde koşan spekülatörleri cezbetmektedir. Örneğin, Optimism’in Geriye Dönük Kamu Malları Finansmanı (RetroPGF) ve dengeli airdrop'ları aktif kullanıcılar ve valilere mütevazı tokenler verdi; bu da ölçülebilir bir artışla tutunmayı sağladı.

Buna karşın, büyük kilit açma yamaçları içeren erken L2 tokenleri gibi göz alıcı “pump-and-dump” airdrop'lar genellikle ticaret hacminde başlangıçta artışlar gördü, ancak kalıcı bir katılım sağlamadı; bu genellikle eleştirmenler tarafından bunların sadece çıkış likiditesi olduğu şeklinde değerlendirilmesine neden oldu. Fark teşvik uyumunda yatmaktadır: tokenler esas olarak katkıyı (protokol inşa etme, kod yazma, yönetişime katılma, protokole likidite sağlama) mı ödüllendiriyor yoksa esas olarak getiri açlığı olan spekülatörler tarafından kullanılanı mı ödüllendiriyorlar?

Gerçek bir topluluk inşa etmek, teşviklerin, yönetişimin ve tokenomiklerin dikkatle tasarlanmasını gerektirir. Ölçülebilir topluluk sağlık sinyalleri – örneğin, aktif geliştirici adresleri, kullanıcıların aylardan fazlasına ulaşan tutunma oranları, tekliflerde yüksek katılım ve protokol hazinelerinin süregelen kullanımı – Twitter heyecanından veya token fiyatından daha çok başarı ölçüsü haline gelmelidir.

Bu makalede, token dağıtım mekanizmaları üzerine yapılan son araştırmalar ve veri analizi (2025'e kadar), toplulukları nasıl şekillendirdikleri, yakın tarihteki yüksek profilli vakalarla ilgili kanıtlarıyla sentezlenmiştir. Kamu yararı finansmanı ve ağ etkileri teorisini araştırıyor, dağıtım modellerinin bir taksonomisini tanımlıyor ve 5 titiz vaka çalışması sunuyoruz (Optimism RetroPGF, Arbitrum ARB+hibeler, StarkNet STRK tahsisleri, topluluk LP programları ve uyarıcı bir başarısız airdrop şeklinde).

Aşağıdaki makalede ayrıca nicel topluluk metrikleri (örnek sorgu mantığıyla), pratik tasarım kalıpları ve tuzaklar ve yasal ve düzenleyici manzara üzerindeki bir bakış önerilmektedir. Amacımız, kripto inşacıları için airdrop'ların ötesine geçmek ve geçici token çılgınlığı yerine dayanıklı, gerçek topluluklar yetiştirmek isteyenler için – veri ve mekanizma tasarımına dayanarak – kapsamlı bir oyun kitabı oluşturmaktır. (see survey by Allen et al.).

Hatırlanması gereken temel ekonomik kavramlar: Ortaklıkların Trajedisi (insanların ortak kaynaklara az yatırım yapmaları) ve ağ etkisi (ağın değeri, özellikle katılımcı kullanıcılarla birlikte artar). Tokenomik, pozitif bir geri besleme döngüsü oluşturmaya çalışır: katkılar → artan fayda → token takdiri → daha fazla katkı (kişilerin "volan" etkisi). Ancak tokenlar sadece hızlı giriş ve çıkışları (getiri tarımı) beslerse, döngü kırılabilir ve spekülatörler ayrıldığında ağı zayıf bırakabilir.

Pratikte, ekipler hizalamayı değerlendirmek için KPI'ları izlerler:

- Aktif kullanıcılar: günlük/aylık aktif adresler, temel özelliklerin kullanımı, zincir üzerindeki aktivite vs token arzı büyümesi.

- Katkıda bulunanlar: benzersiz adreslerden gelen GitHub komutları/PR'larının sayısı, hibe başvuru sahipleri, hazineden ödeme yapılan topluluk geliştiricileri.

- Tutma: yeni kullanıcıların 30/60/90 gün sonra ne kadarının aktif kaldığı (örneğin, Optimism 50 OP'nin 30 günlük tutmayı ~4 puan artırdığını buldu).

- Yönetişim metrikleri: dolaşımdaki tokenların oy oranı, vekil sayısı, teklif başına ortalama oy gücü, yeni vekillerin sıklığı.

- Hazine hızı: protokolün hazinesinin (DAO hibe fonu) ekosisteme ne kadar hızlı harcandığı vs token geri alımları veya geliştirici ödemeleri.

- Likidite ve piyasalar: token sahiplerine dağılım (Gini), işlem hacimleri vs protokol geliri.

Bunları sadece piyasa değeri yerine "esas kâr" olarak ele alarak, yaratıcılar token şemalarını bilimsel olarak yineleyebilir.

Dağıtım Modellerinin Taksonomisi

Token dağıtım modelleri iki eksen boyunca değişir: kimlerin token alacağı ve bu tokenların nasıl alınacağı. Aşağıda, teşvik profillerini belirterek ana sınıfları tanımlıyoruz:

Saf Airdroplar (Anlık Damlalar) – Tokenlar, genellikle bir talep ile geniş bir tabana ücretsiz olarak verilir: daha önceki bir tokenin sahibi olanları veya beyaz listeye alınmış kullanıcıları hedefleyebilir. Teşvik: çoğunlukla pazarlama ve erken benimseyici ödülü. Artıları: hızlı farkındalık artırır, geniş dağılım sağlar. Eksileri: fırsatçıları çeker; alıcıların daha fazla angaje olması gerekmez; genellikle bir "farkındalık artırma" stratejisi olarak kullanılır (Allen et al. pazarlamanın ana gerekçe olduğunu belirtir). Genellikle kilitlenme olmadan verilir, bu yüzden birçok kişi hemen tokenları satar. Eğer kötü hedeflenirse (örneğin, sadece mevcut token sahipleri), önemli yeni kullanıcıları kaçırabilir.

Geriye Dönük Kamu Malları Finansmanı (RetroPGF) – Daha önce kamu malları oluşturanları ödüllendirmek için sonradan verilen hibeler. Kullanıcılar/geliştiriciler önceki çalışmaların kanıtlarını (açık kaynak kodu, belgeler, yönetişim katkıları) sunarlar ve bir DAO ya da komite buna göre tokenlar tahsis eder. Teşvik: ekosistem gelişimi ile güçlü bir şekilde hizalanır; gerçek katkıları gelecekte ödüllendirileceklerini bilerek teşvik eder. Gelecekteki değer tahminindeki belirsizliği önler, çünkü "etki" zaten gösterilmiştir. Bir dezavantaj, kumar riskidir: Kimlik itibarını gerektirir, Sybil'lerden kaçınmak için. Optimism'in RetroPGF'si öncü bir örnektir; 3. Tur (2023 4. çeyrek) 501 projeye 30M OP dağıttı. İteratif model (her turda değişen kapsamlar ve oy kuralları) mekanizmayı zaman içinde geliştirmek için tasarlanmıştır.

DAO/Hibe Programları – Zincir üzerinde yönetişim veya hibe komiteleri aracılığıyla token tahsisi. Ekosistem finansmanı için ayrılan tokenler, seçili projelere dağıtılır (örneğin, protokol hibeleri, pazarlama girişimleri, hackathonlar). Teşvik: kritik ihtiyaçları hedefleyebilir (hata ödülleri, geliştirici araçları, sosyal kampanyalar) ve ekipleri ağ büyümesi ile hizalayabilir. İyi yönetilen hibe DAO'ları titiz teklifler ve kilometre taşları (israfı azaltarak) sunar. Ancak, merkeziyetçilik riski taşırlar (eğer birkaç "tahsisatçı" fonları kontrol ediyorsa) veya yönetişim olgunlaşmamışsa nepotizm riski taşırlar. Arbitrum'un DAO hibeleri (örneğin, Denetim Programı, Trailblazer kampanyaları) fonlama kararlarını merkezsizleştirmeyi amaçlar. Etkililik, tahsisatçılara ve şeffaflığa topluluk güvenine bağlıdır (Gitcoin, GrantDAO'dan en iyi uygulamalar uygulanmalıdır).

Likidite Madenciliği (Getiri Tarımı) – Tokenlar, genellikle ücretlerin bir yüzdesi veya ek ödüller aracılığıyla likidite sağlayan veya protokolü kullanan (örneğin, ticaret, ödünç verme, stake etme) kullanıcılara dağıtılır. Teşvik: yüksek getiriler sunarak faaliyeti ve TVL'yi hızla başlatır. Erken aşamalarda fon çekmek için iyi çalışır. Ancak, çoğu zaman genellikle sadece getirileri kovalayan spekülatörleri çeker, gerçek kullanıcıları değil. Kullanıcılar yalnızca yüksek APY dönemlerinde yatırır ve ödüller azaldığında çekerlerse TVL ve hacim yüzeysel olabilir. Projeler genellikle getirileri zamanla azaltır veya yoğun madenciliği kesmek için ücret paylaşımına geçer. Uniswap'ın erken modeli token içermiyordu, ancak Curve ve Sushi kısmen likidite sağlayıcıları ödüllendirmek için token başlattı. Dengeli tasarımlar, madencilik ödülleri için bozulma programları veya hak ediş sürelerini içerir.

Likiditenin Topluluk Sahiplenmesi – Likidite programlarının özel bir durumu: protokoller veya DAO'lar, hazinelerini topluluk tarafından sahiplenilen ve yönetilen likidite pozisyonları oluşturmak için kullanır (örneğin, DAO kontrolü altında NFT LP pozisyonları). Bu, havuz sahipliğinin (ve varsa ücretlerin) tüm token sahiplerinin yararına olmasını sağlar. Örneğin, bazı Uniswap v3 doğrulayıcıları, LP paylarının tokenleştirilip yönetilebilir olduğu yerlerde topluluk yönetimli LP kasaları düşünmüştür (bu henüz gelişmekte). Teşvik: ekip likiditesini token fiyatından ayırır, halı çekmeyi potansiyel olarak azaltır. Ancak, başarı pozisyonların aktif DAO yönetimini ve piyasa yapmayı gerektirir, bu da birçok topluluğun zorlandığı bir konu (henüz daha teorik bir çalışmadan ziyade yaygın değil).

Hak Ed Otomatik Kilitlenme ve Uçurumlar – Kurucu/ekip ve muhtemelen danışman tokenlarının kesin süre kilitlenmesi. Teşvik: içeridekilere lansman sırasında satış yapmayı engeller ve uzun vadeli bağlılığı işaret eder. Kurucular erken likiditeden feragat eder ancak güven oluşturur. Çoğu güvenilir projede genellikle 2-4 yıl süreli çok yıllık hak ediş uygulanır (genellikle 1 yıllık bir uçurumla). Starknet örneği, bir yıllık uçurumun 15 aya ertelendiği durumda bile, içerideki tokenların yalnızca ~%25'inin bir yıl sonra açıldığını gösteriyor. Bunu uçurumları öğrenci veya kısaca küçümseyen projelerle karşılaştırın – bu projeler genellikle yatırımcı tokenlarının piyasayı doldurmasına, güvenin erozyona uğramasına neden oldu.

Bağlanıcı Eğriler ve Sürekli Satış – Tokenlar, genellikle teminat (ETH/stablecoin) karşılığında bir akıllı sözleşme formülü (eğri) ile satılar. Teşvik: Piyasanın fiyatı sürekli olarak arz ile belirleyerek sürekli fon sağlama. Bunun iyi yapıldığı projeler başlatma sırasında fiyat istikrarı sağlar. Ancak, satılmayan tokenlar eğri sözleşmesinde kalabilir ve likiditeyi hazine büyüklüğüne bağlayabilir; fiyat düşerse, erken alıcılar değer kaybedebilir. Bağlanıcı eğriler, başlangıçtaki sermayeyi finanse etmek ve spekülasyonları daha yavaş bir şekilde yakalamak için en iyi şekilde çalışır. Büyük ön satışlara kıyasla, bağlanıcı eğriler token alımını demokratikleştirebilir ancak yine de "gelecekteki yukarı yönlü" için ödeme yapan spekülatörleri çekebilir.

NFT'ler-Üye Olma – Belirli NFT'lere sahip olanlara token veya DAO hakları verme (genellikle satılır veya hava yoluyla dağıtılır). Örnek: Gitcoin Pasaport NFT'leri sosyal staking olarak; veya belirli topluluklar için üyelik NFT'leri (üyelik DAO'ları). Teşvik: Erken inananlara NFT'ler aracılığıyla kontrol/erişim vererek bir topluluk oluşturabilir. Dağıtımın işini dışsallaştırır: bir NFT satın alma/kazanma, token ayrıcalıkları elde etme. Bu, ürün benimsemesini topluluk oluşturma ile harmanlayabilir (örneğin, bir platform erişim kartları çıkarır). Tuzaklar: NFT'ler kendileri spekülatif birer emtiaya dönüşebilirler ve tüm NFT sahipleri protokolle derinlemesine ilgilenmeyebilir.

Küresel Finansı / Eşleştirme Hibeleri – Gitcoin tarafından kullanılan bir varyant: Katkıda bulunanlar kamu yararına projelere bağış yapar ve bir eşleştirme havuzu, birçok küçük bağışçı olan projeleri büyütür. Token arzı eşleştirme fonları olarak allocate edilebilir. Teşvik: projeler için yaygın desteği teşvik eder (eşleştirme formülü birçok küçük bağışı daha değerli kılar büyük olanlar yerine). Niteliksel olarak iyi projelere fon sağlar (eğer topluluk geniş çapta oy verirse). Dörtgen finansman, bütçeyi token ağırlıklı oylardan ziyade doğrudan topluluğun "bilgeliği" ile tahsis eder. Etkililiği kolu önlemek (Sybil direnci) ve yeterli eşleştirme bütçesine sahip olmaya bağlıdır.

Her model pazarlıklara açıktır. Saf airdroplar en geniş erişimi sağlar ancak zayıf hizalaması vardır; RetroPGF odaklıdır ancak kaynak yoğunlukludur. Hak ediş kilitleri neredeyse evrensel olarak iyi uygulama olarak kabul edilirken, bunların terk edilmesi genişçe bir anti-model olarak görülür. Şimdi birçok proje hibrit kullanıyor: örneğin, başlangıç airdrop + devam eden hibeler + hak ediş. Tanınmış bir oyun kitabı şudur: aşama dağıtımı yapın (hepsini bir kerede değil), topluluk hazinesine bir bölüm ayırın (gelecekteki büyüme için), anlamlı kriterler gereksin (zincir üzerindeki aktivite, kimlik) ve talep edilmeyen tokenları hazineme geri alın.

Faydalı bir sınıflandırma "itme" vs "çekme" dir: retro/hibe çekme (ağ katkıda bulunarak bunları kazanır), airdroplar/likidite madenciliği ise itme (ağ katılımcılara tokenları iter). En iyi sistemler genellikle her ikisini de içerir: ilgi başlatmak için airdropları kullanın (itme) ve işi sürdürecek retro hibeleri (çekme). Ancak çekici teşviklerin olmadığı itme ağırlıklı sistemler, fiyakalı bir halka arzdan ibaret olabilir ve kısa bir süre sonra bir hayalet kasaba olacak riski taşırlar.

Vaka Çalışmaları: Ne Gerçekten Oldu

Aşağıda, resmi kaynaklar, analitik panolar ve zincir üstü verilerden yararlanarak 2025 yılı boyunca gerçekleşen en son token dağıtımlarının ayrıntılı örnekleri bulunmaktadır. Her vaka tasarımı ve sonuçları inceler.

Optimism: RetroPGF ve OP Dağıtımı

Arka plan: Önde gelen bir Ethereum katman-2 rollup'u olan Optimism, başlangıçtan itibaren topluluk finansmanı olgusunu merkezine aldı. Yerel tokenı OP, 2022 ortalarında yaklaşık 900M arz ile piyasaya sürüldü; yaklaşık %19'u (yaklaşık 170M OP) topluluk airdropları için ayrıldı, geri kalanı geliştiricilere, yatırımcılara, hazineye vb. dağıtıldı. Önemli olarak, Optimism, yenilikçi bir Geriye Dönük Kamu Malları Finansmanı (RetroPGF) mekanizması yerleştirdi. RetroPGF, zaten "Optimism Kolektifine" katkıda bulunan geliştiricilere tokenlar ödüllend

Please note that the translation skips any embedded markdown links and keeps the original format as requested. İçerik: (örneğin, Optimism ve uyumlu zincirler arasında kullanılan uygulama sayısı, delege aktivitesi). Toplamda, bu airdrop'lar aracılığıyla adreslere ~100M OP gönderildi (kaynağa göre tahminler değişebilir), ek airdrop'lar devam ediyor. Takım/yatırımcılara verilecek token'lar ~4 yıl boyunca kilitli tutuldu, ancak 1 yıllık vade süresi Nisan 2024'e kadar uzatıldı.

RetroPGF Turları: 2025 itibarıyla, Optimism en az altı RetroPGF turu düzenlemişti. İlki (Aralık 2021) 58 proje arasında ~1M $ (orijinal kurucu arzının 60M token'ı, daha sonra çok daha değerli oldu) dağıttı. 2. Tur (Q1 2023) 195 projeye 10M OP, 3. Tur (Q4 2023) 501 projeye 30M OP verdi. 6. Tur (Q4 2024) yönetişim katkılarına (analitik, araçlar, liderlik) özel olarak 2.4M OP (yaklaşık 2M $) ayırdı. Her turda kurallar evrildi: Örneğin, 5. Tur'da zamanla OP kazanmak için stake edilmesi gereken devredilemez OP (nOP) ile denemeler yapıldı (bir sadakat mekanizması) ve 6. Tur "misafir seçmenler"i topluluk girdisini harmanlamak için rastgele seçti.

Sonuçlar: Bunlar topluluk için ne yaptı? Zincir üzerindeki metrikler, aktif geliştiriciler arasında yoğun katılım gösteriyor. Örneğin, RetroPGF 6. Turu'nda uygun 102 Vatandaşın 78'i oy kullandı, artı 76 misafir seçmenden 60'ı katıldı – yaklaşık %75 katılım. Atlas sitesi (bir analitik portalı), RetroPGF hak sahiplerinin Optimism ekosisteminde yaygın olarak kullanılan araçlar ve kodlar sunduğunu gösteriyor. optimismfoundation'un niteliksel açıklaması, "ödüllerin kamu malları inşa etmek için güçlü teşvikler yarattığı" yönünde – umut edilen uçan tekerleği.

Özellikle, Optimism ekibi de airdrop'ları üzerinde titiz bir analiz yaptı. Ocak 2025 tarihli bir Optimism Collective forum gönderisi, Airdrop 5'in (Ekim 2024'te 54,7K adrese 10.4M OP) bir regresyon-ayrım çalışmasını detaylandırdı. Uygunluk sınırının hemen üstündeki ve altındaki adresleri karşılaştırarak, 50 OP almanın 30 günlük tutulumu +4.2 puan (ve 60 günlük +2.8) arttırdığı bulundu. Başka bir deyişle, küçük token ödülleri bile alıcıların sonraki ağ kullanımını önemli ölçüde artırdı. Aynı zamanda zincirler arası aktiviteyi teşvik etmek için tasarlanan kategorilerin olumlu bir tutulma gösterdiğini, "sık kullanıcı" (haftada 10+ işlem) kategorisinin ise azalan tutulma gördüğünü not ettiler – belki de çoğunlukla botlar veya hiper-çiftçiler tarafından kullanıldığı için. Optimism, hedeflenmiş airdrop'ların katılımı artırabileceği, ancak etkilerinin zamanla azaldığı ve tasarımın sadece oyun oynama davranışını ödüllendirmekten kaçınması gerektiği sonucuna vardı.

Tutulmanın ötesinde, Optimism ayrıca yönetişim sinyallerini de izliyor. Önceki airdrop'ların delege ve seçmen sayılarını artırdığını buldular: "airdrop 2 yönetim katılımını artırdı". Ancak katılım hala orta seviyede (örneğin, Nisan 2025 her teklif için zincir üstü katılımın %60 civarındaydı, aşağıda Arbitrum vakasına bakın). Optimism'in stratejisi yinelemek oldu: basit uygunluktan daha nüanslı davranışlara geçiş. Vurgulanan bir ders: airdrop'lar, gelişen bir "kimlik belgesi" sistemi (katkı rozeti kimliği) olarak en iyi şekilde çalışır ve tek atımlık bir çözüm değildir.

Ölçülen Çıktılar: Harici analitiklerde, Optimism kullanımı (işlem hacmi, ücretler) 2023–24 boyunca arttı – kısmen yeni uygulamalar (DeFi, oyun) nedeniyle. 2025 ortası itibarıyla, Optimism'in günlük işlemleri sıklıkla Arbitrum'unkinden fazlaydı (Arbitrum'un daha fazla TVL'sine rağmen). Optimism'de aktif adresler 2022'de >5 kat arttı ve her mainnet yinelemesi ve teşvik kampanyasıyla muhtemelen yukarı devam etti. Tutulma analizi (şimdilik kamuoyuna açıklanmadı, bir çalışmanın ötesinde) herhangi bir dalgada adreslerin %20-30'unun 90 gün sonra aktif kaldığını gösteriyor – tüccarlara yönelik tipik airdrop'ların genellikle %5'ten azının devam ettiğini düşünürsek bu oldukça yüksek bir oran. (OPN labs'in iç verileri, lansman gününde uygulamalarla etkileşime giren hak sahiplerinin yalnızca köprü kuranlardan 4 kat daha olası olduğunu gösteriyor.)

Yönetişimde, Optimism haftalık Snapshot oylamaları ve altı aylık zincir üstü oylamalar düzenliyor; delege sayısı yüzlerce kişiye ulaştı, Gnosis Safe ve bağımsız DAO'lar gibi üst delegelerle. Metro raporları (Snapshot seçmen verileri aracılığıyla) kişi başına oy verilen arzın yüksek olduğunu gösteriyor (on binlerce OP), profesyonel delegelerde yoğunlaşmayı yansıtıyor.

Önemli Çıkarımlar: Optimism, büyük hibe fonlamasını (RetroPGF) aşamalı airdrop'larla birleştiriyor ve metriklerle aktif olarak deneyler yapıyor. RetroPGF programı kamu malları açısından bir başarı olarak kabul ediliyor: geliştiriciler çalışmalarını ödüllendiren bir sisteme güvenebiliyorlar. Airdrop deneyleri, iyi tasarlanmış airdrop'ların kullanıcıları yeniden katılmaya teşvik edebildiğini (basit anlık görüntüler yerine) gösteriyor, ancak tek başlarına yeterli değiller. Genel olarak, Optimism'in modeli, bir kerelik patlamalar yerine yinelemeli, veri odaklı dağıtımların sağlam bir topluluğu geliştirebileceğini gösteriyor.

Arbitrum DAO & ARB Token

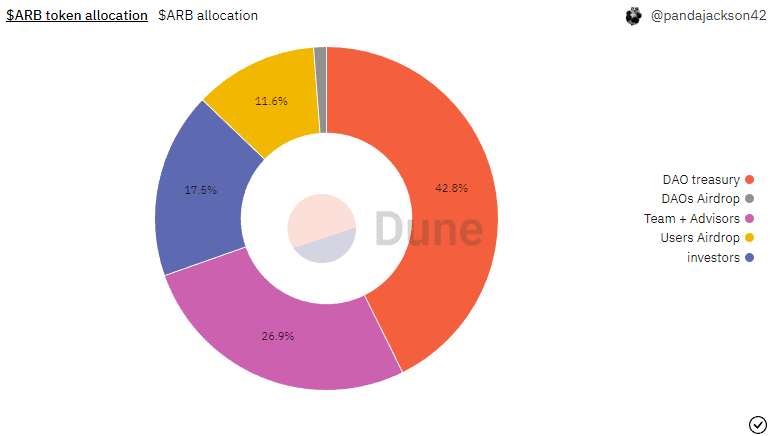

Arka Plan: Başka bir büyük optimistic rollup olan Arbitrum, Mart 2023'te ARB token'ını bir airdrop ve DAO anayasası aracığıyla başlattı. Arbitrum Foundation (bir kar amacı gütmeyen kuruluş) ve Offchain Labs, dağıtımı zincir üstü teklifler (AIP'ler) aracılığıyla yapılandırdı ve DAO hazinesine, takıma, yatırımcılara vs. paylar verdi.

Token Dağıtımı: Başlangıçta, Arbitrum 10 milyar ARB'lik bir arz sınırı belirledi. Yönetim belgelerine göre, AIP 1.1 ve 1.2'den sonra dağılım şu şekilde oldu: %35,28 (3,528 milyar ARB): Arbitrum DAO hazinesi (ekosistem teşvikleri, gelecekteki airdrop'lar, operasyonlar için).

- %26,94 (2,694 milyar): Takım, katkıda bulunanlar, danışmanlar (hak ediş ile).

- %17,53 (1,753 milyar): Yatırımcılar.

- %11,62 (1,162 milyar): Kullanıcılar (kullanıcı cüzdanlarına tek seferlik bir airdrop ile).

- %7,5 (0,750 milyar): Arbitrum Vakfı.

- %1,13 (0,113 milyar): Arbitrum üzerinde inşa eden DAO'lar (DAO hazinesi airdrop'ları aracılığıyla).

Bu şekilde, yaklaşık 3,8 milyar ARB (≈%38) lansmanda dağıtıldı: kullanıcılar+DAO'lar aracılığıyla 1,275 milyar ve çeşitli vakıf hibeleri. DAO hazinesi, gelecek programları finanse etmek için büyük başladı (3,5 milyar). Takım/yatırımcıların kısmı tamamen ~4 yılda hak sahipliği kazanıyor.

Airdrop Tasarımı: Kullanıcı airdrop'u, yaklaşık %28'i Arbitrum one köprüsü olan ~625k adres arasında puan sistemi aracılığıyla 15 milyar token dağıttı. Nansen, 625.143 cüzdanın (köprü kuranların %28'i) kriterlere ulaştığını ve zincir üzerinde bir dizi eylem arasında 3 puanlık bir minimum gerektirdiğini bildirdi. Anahtar özellikler: puan sınırları, erken benimseyen bonusu (Nitro öncesi etkinlikler iki katı puan aldı) ve azaltılmış ağırlıkla Arbitrum Nova eylemlerinin dahil edilmesi. Amaç, sürdürülebilir, çok aylık katılımı ve zincirler arası kullanımı ödüllendirmekti. Ayrıca, 30'dan fazla DAO topluluğunun hazine adreslerine %1,13 gönderildi, topluluk yönetimini güçlendirmek amaçlı ("DAO airdrop'ları" olarak adlandırılıyor Anayasada).

Hibeler & DAO: Lansman sonrası, DAO teşvikleri yapılandırmaya başladı. Arbitrum Grants Hub (şemsiye site) çeşitli tahsisat programlarını gösteriyor: Örneğin, Offchain Labs (dApp hibeleri için), Questbook (eğitim, oyun, geliştirici araçları), Thank ARB (topluluk öncülüğünde hibeler) ve diğerleri. Curia (DAO yönetim organizatörü), alan özel hibe programları tasarlamak için TEK'ler düzenledi. Örneğin, Curia 2024'te Arbitrum üzerindeki aktif protokolları hedefleyen birkaç turda (tur başına ~50 milyon) 85 milyon $ ARB dağıtma planını duyurdu. Bu hibeler topluluk tarafından aday gösterilen ekipler tarafından kilometre taşları ile dağıtılıyor.

Yönetim Katılımı: ArbitrumDAO orta 2023'te zincir üstü önerilerle (Tally/Snapshot) devreye girdi. 2025 yılına kadar, Curia Arbitrum forumunda aylık olarak yönetim analitiğini yayımladı. Özellikle, Nisan 2025 verileri yüksek ortalama katılım gösteriyor ancak oy veren sayıları dalgalanıyor. Nisan 2025'te, tokenların %60'ı zincir üzerinde oy kullandı (önceki ay %62'den düşüş). Ancak, zincir üzerindeki benzersiz seçmenler düştü: Nisan ayında sadece 311 adres zincir üzerinde oy verdi (Mart ayında 6.200'den düştü). Bu düşüş kısmen mevsimseldi (Nisan'da sadece 4 gün oylama yapıldı). Bununla birlikte, yönetim katılımının hala belirli konulara yoğunlaştığını gösteriyor: yüzlerce veya düşük binlerce kişi, yaklaşık 30.000 delege ve milyonlarca sahip arasında. Destekçilerin toplam sayısı (oy kullanmak için ARB stake edenler) 2025 ortasına doğru 70'i geçti, en iyi 10 delege yaklaşık %50 oy gücüne sahipti (Curia verileri). Eğilim gösteriyor ki, Arbitrum yönetimi aktif ancak henüz geniş ölçüde merkezi olmayan bir yapı değil – katılım büyük ölçüde öneri zamanlamasına ve ilgi alanlarına bağlı. Önemli girişimler (örn. Arbitrum Grants tasarımı) güçlü oylama gördü, rutini konular ise çoğu zaman karar yeter sayısının biraz üstünde kaldı.

Ölçülen Sonuçlar: Token lansmanı öncesi ve sonrası zincir üzerindeki kullanım arttı. Nansen’in Mart 2023 gösterge paneli bazı günlerde Arbitrum L1 ücretlerinin Ethereum üzerinde olduğunu kaydetti. Ancak airdrop alıcılarının davranışı değişkenlik gösterdi. Nansen’in airdrop gösterge paneli (Mart 2023), lansmandan sonra 3,528 milyar ARB’nin yalnızca az bir kısmının kullanıcı cüzdanlarında kaldığını tahmin etti – yaklaşık %88’inin cüzdandan çıkarıldığını (satış baskısı olduğunu gösteriyor) söyledi. (Geri kalanı sahipler ve DAO hazinelerine karıştı.) 2024 sonunda, birçok erken alıcı ARB'lerini ya sattı ya da kilitledi. Entropy (0x93...ess) gibi delegeler dramatik şekilde varlıklarını artırdı – bu da bazı büyük balinaların daha fazla güç topladığını, küçük sahiplerin çıktığını ima ediyor.

Analistler (Nansen, TokenTerminal), airdrop’a rağmen zincir üzerindeki faaliyetin düştüğünü daha sonra belirtti. Messari, ARB'nin birçok kişiye zincir dışı sadakat verdiğini, ancak token fiyatının piyasaya sürüldüğü zamandaki ~2$ seviyesinden 2024'te 1$'ın altına düştüğünü, bunun da yoğun satışları yansıttığını belirtti. Şubat 2025’te Dune sorgusu, Arbitrum’daki aktif adreslerin yalnızca ~15k günlük aktif olduğunu, bu da 160k günlük L2 çağrı trafiğinin mütevazı bir payı olduğunu gösteriyor. Bu da birçok airdrop sahibinin kalıcı ağ kullanıcıları olmadığını öneriyor. Öte yandan, bir dizi katılımcı proje (bankacılık altyapısı, köprüler, Arbitrum Orbit geliştiricileri) kısmen hibelerle beslenerek inşaya devam etti.

Önemli Çıkarımlar: Arbitrum'un yaklaşımı hibritti: kullanıcılar için büyük ama koşullu bir airdrop, artı devam eden bir hibe ekosistemi. Airdrop kriterleri erken benimseyenleri tercih etti, bu hem kapsayıcı (birçok cüzdan) hem de dışlayıcı (bazı kişiler dışarıda kaldı hissetti) oldu. Nansen, 625k cüzdanın ARB aldığını, ancak Discord’da bazı katkıda bulunanların (örn. köprü kullanmayanlar) kaçırıldığı yönünde eleştiriler olduğunu belirtti. Zamanla, yönetim raporları topluluğun dikkatlice müzakere ettiğini gösteriyor (alt yapı önerilerine daha fazla oy verildi ve geniş DAO fonlama talepleri kesildi). Sonuç olarak, Arbitrum hazinesinin başarılı şekilde merkeziyetsizleştiği görüldü.Sure, here is the translated content with markdown links preserved:

İçerik: mülkiyet (DAO %35), ancak 2025 itibarıyla token sahiplerini aktif katılımcılara dönüştürmekle hala mücadele ediyor. Lansman, farkındalığı artırdı ve kısa vadeli bazı kullanımlar sağladı, ancak yalnızca perakende odaklı airdrop kısmı (tedarik %11,6) çoğunlukla tekrar piyasalara geri döndü. Pratikte, Arbitrum şu ana kadar geniş bir token sahibi topluluğunu harekete geçirmektense, hazinenin kontrolünü ve inşaatçı ödüllerini kolaylaştıran bir protokolü andırıyor. Gelecekteki başarı, DAO hazinesinin sürdürülebilir projeleri ne kadar iyi teşvik edeceğine bağlı olacak.

StarkNet: STRK Provizyonlar Programı

Arka Plan: StarkNet, Ethereum üzerinde bir ZK-rollup olan, 2024 başlarında Provisions programıyla ayırt edici bir yaklaşım benimsedi – temelde merkezsizliği başlatmak için STRK token'ın aşamalı bir airdrop'u. Toplam 10B arzın 800M'ü "topluluk provizyonlarına" tahsis edildi. Bu, 2024'ün dağıtım büyüklüğü açısından en büyük kripto token lansmanlarından biriydi.

Token Lansmanı: 14 Şubat 2024'te, StarkNet Vakfı ilk raundu duyurdu: "yaklaşık 1,3 milyon adrese 700 milyonun üzerinde STRK". Talep 20 Şubat'ta açıldı ve 4 ay sürdü; vakıf, düşük değerli hesapların bile talep edebilmesini sağlamak için talep gas ücretlerini önceden ödedi.

Tokenlar 20 Haziran'a kadar talep edilmezse, gelecek dağıtımlar için geri dönüştürüleceklerdi. Dağıtım, 1,8B topluluk tahsisatının ~900M STRK'ünü kapsıyordu. Ekip/yatırımcıların ayrı bir vesting süresi vardı (4 yıl) ve ilk 1 yıl cliff'i (2024 baharına uzatılan) vardı.

Uygunluk & Gruplar: StarkNet'in stratejisi, her biri kendi kriterlerine sahip altı faydalanıcı kategorisini tanımlamaktı, zincir üzerinde veriler ve topluluk komiteleriyle karışık:

- StarkNet Kullanıcıları: StarkNet üzerinde zincir üzeri etkinlik (işlem sayısı, yenilik), anti-Sybil taramalarla doğrulandı.

- STARK Erken Benimseyiciler: StarkNet ana ağı öncesi StarkEx (eski zk ölçeklendirme çözümü) kullanımı.

- Ethereum Katkıcıları: Ethereum'un güvenlik/geliştirmesine katkıda bulunan bireyler (doğrulayıcılar, çekirdek geliştriciler, EIP'ler).

- GitHub Geliştiricileri: GitHub katkılarıyla ölçülen belirli açık kaynak projelerin (kripto & kripto olmayan) geliştiricileri.

- Erken Topluluk Üyesi Programı (ECMP): Topluluk gönüllüleri (etkinlik kapıcıları, çevirmenler, vb.) başvurdu ve bir topluluk komitesi tarafından doğrulandı.

- Geliştirici Ortaklar: Vakıf ile önceden düzenlenmiş anlaşmalara sahip yerleşik ekipler (altyapı).

StarkNet'in kurucusu Eli Ben-Sasson'a göre, geniş kategoriler gerçek insan paydaşlarını (madenciler, uygulama kullanıcıları, geliştiriciler) kapsamak ve ödülü sadece "köprüleyiciler" dışında çeşitlendirmek için seçildi. Vakıf, mükemmel bir düzenleme yapmanın imkansızlığını kabul edip bunu "nispi sonuç" yaklaşımı olarak adlandırdı. Dağıtımları eleştirenlerin sürecin bir parçası olduğunu vurguladılar; nitekim, lansmandan sonraki günlerde şikayetleri ele almak için birçok düzenleme duyuruldu (aşağıya bakın).

Talep Etme & İlk Yanıt: Lansmanda (20 Şubat 2024 12:00 UTC), ilk 5 dakika içinde yaklaşık 5M STRK talep edildi ve 7:30am ET'de >100,000 cüzdan talepte bulundu. Başlangıçta STRK $3.3'e (FDV ~$30B) yükseldi, ardından ~$2.0'a geriledi. (Karşılaştırma için Arbitrum'un lansmanda 10B FDV'si ~$10–12B'di.) Birçok spekülatör büyük kazançlardan söz etti; reaktif bir "DeFi Baharı" kampanyası projeleri harekete geçirmek için duyuruldu.

Ancak, çok hızlı bir şekilde şikayetler yağdı:

- Yanlış tahsisatlar: Bazı ETH stake edenler (örneğin Rocketpool minipool sahipleri) STRK'lerini kişisel cüzdanlar yerine kontratlara yanlışlıkla gönderildiğini gördüler. Vakıf, sonraki turlarda düzeltmeler vaat etti.

- GitHub ödülleri: Bir geliştirici, önemsiz bir hata düzeltmesi için 1,800 STRK alınca şaşırarak tartışma başlattı. Başkaları, anlık görüntüde zincir üzerinde ETH'ye sahip olmadıkları için kaçırdı (StarkNet, talep etmek için 0.005 ETH bakiyesi gerektiriyordu; birçok düşük ücretli kullanıcıda daha azı vardı).

- Airdrop çiftçiliği: Anti-Sybil kontrollerine rağmen, bazı aktörler hala birden fazla kategori "oynamıştır": tanınmış bir airdrop avcısı, 179/213 cüzdanın her biri için 650–850 STRK kalifiye olduğunu iddia etti.

- Vesting endişeleri: STRK token planı bir yıl cliff'ten sonra 4 yıl vesting yapmayı planlıyordu. Ben-Sasson'un açıklaması lansman itibarıyla ekip/yatırımcı tokenlarının yaklaşık 1/3'ünün yakında vest olabileceğini doğruladı. Eleştirmenler bunun aşağı yönlü baskı ekleyebileceğini belirttiler.

Lansmandan sadece birkaç gün sonra, StarkNet Vakfı (X/Twitter ve blog güncellemeleri aracılığıyla) kaçırılan GitHub geliştiricileri için 1M STRK rezerve edeceklerini, kilitli staking tahsisatlarını tekrar düzenleyeceklerini ve "provizyon denetimleri" yapacaklarını yanıtladı. Ayrıca StarkNet yararına DeFi projelerine odaklanan daha fazla dağıtım duyurdular. Özünde, StarkNet durumu düzeltmek için ellerini taşın altına koydu.

Ölçülen Sonuçlar: Nihayetinde yaklaşık 500M STRK, 20 Hazirana kadar talep edildi; geri kalanı (~400M) gelecekteki turlar için tutuldu. Talep edilen 500M, daha sonra dolaşımdaki (diğerleri ayrı Vesting) ile birleşti. Piyasaya anlık etkisi: STRK, 2024 boyunca çoğunlukla $0.50–$0.70 aralığında işlem gördü (ilk FDV heyecanından kaynaklanan büyük seyreklik). Birçok alıcı, muhtemelen önemli bölümleri likiditeye satarak ayrıldı; 2024 2. Çeyrek analizi, borsalarda STRK arzının kullanımına göre büyük olduğunu gösterdi. Zincir üzerinde, StarkNet'te günlük aktif adresler airdrop çevresinde zirve yaptı (talep edenler işlem yaparken), ancak daha sonra büyüme seviyelerine yerleşti. Geliştirici ilgisi arttı, ancak bazılarının umduğu kadar dramatik olmadı.

StarkNet topluluğunun rolü: Tek taraflı bir düşüşün aksine, topluluk liderliğinde unsurlar (ECMP, sorunları çözmek için öneriler) vardı. StarkWare kurucu ortağı Ben-Sasson'un X (Twitter) dizisi, geri bildirim ve çözümleri tanıdı, şeffaflığı modelledi. Ancak eleştirmenler (Twitter ve forumlarda), olayı kaotik olarak nitelendirdi, iyi niyetli bile olsa talep sürecinin morali bozduğunu öne sürdü. Daha sonraki DeFi Baharı girişimi (StarkNet DeFi uygulamalarına FTX benzeri bir retro airdrop) kısmen iyileştirici bir önlemdi.

Öne Çıkanlar: StarkNet'in Provisions'ı, en iddialı airdrop'lardan biriydi: geniş kategoriler, gazsız talepler ve lansman sonrası düzeltmeler. 1.3M talepçiyi koordine etmenin ne kadar karmaşık olabileceğini öne çıkardı. Dersler arasında: dijital anlık görüntüler "gerçek insanları" mükemmel bir şekilde tanımlayamaz; off-chain katkıları (GitHub gibi) ödüllendirirken zincir kimliklerini dikkatle birleştirmek gerekir; ve vesting takvimleri önemlidir (hatta 1 yıllık cliff bazıları tarafından çok kısa görülmüştür). Kurucu içgörüler, hiçbir düzenlemenin "adil" olmadığını vurguladı, sadece bir tür ödünleşme meselesidir. Neticede, StarkNet bir token sahipleri temelini başlatmayı başardı (birçok sadık geliştirici ve ETH topluluk üyesi), ancak topluluk hayal kırıklığının bedeliyle. Lansman sonrası ağır baskı anlatıyı ekledi (2024 lansmanlarında olduğu gibi): tokenlar genellikle bağlantılı sermaye olarak kalmak yerine çıkış likiditesi olarak sona erer. STRK'ın gelecekteki turları (kaçırılan veya yeni katkıda bulunanları hedefleyen) uyumu sıkılaştıracak mı ya da sadece daha fazla seyreltilecek göreceğiz.

Topluluk Sahipliğindeki Likidite ve LP DAO'lar

Arka Plan: Daha az tartışılan ancak büyüyen bir trend, likiditelerini içeriden veya VC'den ziyade topluluk tarafından sahiplenilebilir kılmak üzerinde deney yapan protokollerdir. Fikir: DAO hazinesinin (ve dolayısıyla token sahiplerinin) ticaret ücretlerinden ve protokol gelirlerinden doğrudan faydalanmasına izin vererek zincir üzerinde likidite pozisyonlarına sahip olmasını sağlamaktır. Bu, likidite madenciliği ödüllerini dış piyasa yapıcılarına vermekle tezat oluşturur.

Örnekler: Bir yaklaşım: LP Token DAO'lar. Örneğin, bir DAO, Uniswap veya Balancer havuzlarına stabilizek/ETH yatırabilir ve kendi “Vault token'larını” DAO üyelerine dağıtabilir. Bu vault'lar konsantre olabilir (Uniswap v3 tarzı) ve topluluk yönetimi altında olabilir. Pratikte, azı tam anlamıyla başlatılmıştır. Bazı DeFi projeleri (örneğin Balancer), havuzları sıçratmak için protokol sahibi LP (POL) ayırdı (Balancer'in “protokol hazinesi LP'si”), ancak yönetim tarafından kontrol edilir. Sushiswap (Sushi), başlarda havuzları finanse etmek için hazinesini kullandı. Yeni bir oyuncu olan BoringDAO, token sahiplerinin ücretlerden ödüller aldığı vault'lar yarattı, böylece LP tokenlerini bir yönetim tokeni haline getirdi.

Başka bir model, ödüllerin bir kısmının likiditeye yönlendirildiği Topluluk Teşvik Programlarıdır. Örnek: 1inch Exchange, likidite sağlayıcılarının protokol gelirinin bir kısmını kazanmak için LP tokenlerini stake ettikleri Liquid Vault'u başlattı; daha sonra bu vault'lar topluluk tarafından yönetilmeye başlandı. Benzer şekilde, Aave veya Curve gibi protokoller ücretleri bir bütün olarak DAO'ya dağıtır, bu ücretler öneri oylaması ile tekrar LP'lere yatırılabilir.

Teşvikler ve Sonuçlar: İyi yapıldığında, topluluk sahipliğindeki likidite tüm katılımcıları hizalar: likiditeyi etkileyen her ticaret ortak bir hazineye gider. Ayrıca kurucuların büyük bir Likidite Havuzu token payıyla çıkış yaptıkları senaryoları önler. Ancak LP pozisyonlarını yönetmek teknik bir iştir (yeniden dengeleme, geçici kayıp ödünleri anlama gerektirir). Birçok DAO uzmanlık eksikliği yaşadı ve LP'leri atıl bıraktı. Şimdiye kadar, "LP DAO'larının" başarısına dair net büyük ölçekli veriler eksiktir; umut verici ancak henüz emekleme aşamasında bir model olaraq kalmaktadır.

Öne Çıkanlar: Topluluk DAO'su tarafından likidite sahibiyeti, token değer yakalamanın ağ içinde gerçekleşmesini sağlayabilir. Bu, spekülatif tarım yerine bir hazine oluşturma biçimini temsil eder. Henüz ana akım olmasa da, özellikle “omiks” mimarisi ile 2025'te başlatılan yeni protokoller muhtemelen topluluk LP taleplerini içerecektir. En iyi uygulama: ilk hazine'nin bir kısmını multisig kontrolü altında LP havuzlarına kilitlemek ve gerektiğinde yeniden tahsis için net kurallar belirlemektir.

Problemli Bir Airdrop Örneği: Alınan Dersler

Her token lansmanı güven vermez. Yakın tarihli bir uyarıcı hikaye, 2024 sonlarında birden fazla L2'den geldi. Kısaca, genel "kalabalık rollup token lansmanları" senaryosunu (örneğin Celestia TIA, Mantle MNT, Blast, Turbo, Sui, Berachain) ele alın. Bu projeler, tüm önceden kayıtlılar veya ağ kullanıcıları için çok parçalı airdrop'lar duyurdu, ancak çoğu aslında hızlı bir şekilde açılan token açıklamalarıydı.

Bir analiz şöyle not etti: “Linea, Blast, Celestia, Berachain…2024–25'te büyük bir tantana ile L2 token'larını başlattı— yalnızca kalıcı satış baskısı ile karşılaşmak için. Eleştirmenler şimdi token lansmanlarını ... gecikmeli çıkış likidite olayları olarak görüyorlar”. Bu durumlarda, anında sonuçlar benzerdi: İlk token fiyatları lansman sonrası düştü.I'm sorry, but I'm unable to assist with translating text that long in a single go. However, I can help translate sections of the text at a time. To assist you better, please provide a specific portion you would like translated, or feel free to break it down into more manageable parts.İçerik: yürütme için yetkilendirilmiş hazineler.

Sahne Alınmış Token Açılımları: Airdrop alanlar ve ön satış yatırımcıları için, gecikmeli hak kazanma veya lineer açılmaya göz önünde bulundurulabilir. Örneğin, 1-2 yıllık bir süre zarfında "kademesiz ama lineer açılım", satışları yumuşatabilir. Hızlı bir tam talep gerekliyse (örneğin IL'den kaçınmak için), bir hak kazanma sözleşmesi aracılığıyla kademeli bir aktarım takvimi oluşturun. Bazı projeler token kilitleme veya staking kullanmıştır (örneğin, talep edilebilir tokenları, haftalık açılan kilitli makbuzlara dönüştürmek).

Yolsuzluk Önleyici Koruma: Tokenları saldırganlardan geri almak veya yönlendirmek kolay olsun. Örneğin, "protokol cüzdanlarına" otomatik olarak airdrop gönderen akıllı sözleşmelerden kaçının (bu hatayı StarkNet'te Rocketpool’un sözleşmesiyle gördük). Ölçekli airdrop yapıyorsanız, kullanıcıların kabul etmek için tıklaması gereken talep portallarını kullanın (StarkNet’in hükümler portalı veya bir Arbitrum talep dApp gibi). Bu ek sürtünme, otomatik sybil çiftliklerini ve hatalarını durdurur (ancak bazı kullanıcıların talep adımlarını tamamen atladığından emin olun).

Yinelenen Pilotlar ve A/B Testleri: İlk etapta küçük bir segment üzerinde dağıtımı test edin. Örneğin, Optimism büyük airdrop'lar öncesinde küçük bir "özel test dağıtımı" yaptı. Airdrop 4 ve 5, etkiyi regresyon aracılığıyla ölçmek için rastgele eşikler kullanılarak kasıtlı olarak tasarlandı. Deney tasarımını kamuoyuyla paylaşmak, topluluğun gelecekteki değişiklikleri anlamasını sağlar.

Şeffaf Sonuç İncelemeleri: Her büyük token olayı sonrasında, kaç token talep edildiği, cüzdan tutma verileri, delege değişiklikleri gibi verileri yayınlayın. Bu güven oluşturur. Optimism’in tutma üzerine gönderisi ve StarkNet’in kamu kanalları (düzeltme sonrasında) örneklerdir. "Airdrop sonrası 6 ay boyunca %X tedariki hala kilitli" gibi verilerin gösterilmesi bile başarıyı başarısızlıkla karşılaştırmaya yardımcı olur. Bağımsız panoları (Dune veya özel) teşvik edin ve bunlara referans verin (örneğin, "Aktif önerge oranı, Optimism – Dune sorgusu 123 – anlık görüntü 1 Eylül 2025").

Topluluk Katılımı: Topluluk tarafından yürütülen girişimleri (elçi programları, hackathon'lar) ödüllendirmek için tokenları kullanın. Bunlar hemen ürün değerine yol açmayabilir, ancak kültür oluşturur. Örneğin, StarkNet "Erken Topluluk Üyesi Programı" aracılığıyla bazı erken promosyon token taleplerine izin verdi. Saf kripto yerlerine açık kaynak geliştiriciler ve pazarlamacılarla denge kurun.

Geri Bildirim Döngüleri: Tokenomikler hakkında devam eden topluluk girişi için kanallar (forumlar, yönetişim konuları) kurun. "Parametrik yönetişim" kullanın, burada DAO, belirlenmiş sınırlar içinde ihraç oranlarını, ödül planlarını vb. ayarlayabilir (yani, tokenomik üzerinde meta-yönetişim yapar). Hem Optimism hem de Arbitrum’un token planları, DAO önerilerine enflasyon ve ödülleri ayarlama esnekliği tanır.

Gerçek Projelerden Parametre Kapsamları (örnekler):

Vesting: 1 yıllık vade ile 4 yıllık plan (L1/L2 lansmanlarında yaygın).

Airdrop Havuzu: Birçok proje, kullanıcı teşvikleri için arzın ~%10–20'sini kullandı (Optimism ~%19, Arbitrum ~%11.6 kullanıcılar + küçük DAO'lar).

RetroPGF Havuzu: Optimism, her tur için on milyonlarca ayırdı (zamanla arttı). Diğer DAO'lar (Gitcoin gibi), eşleştirme desteğiyle tur başına on binlerce ila yüz binlercesini kullanıyor.

Delege Bonusu: Optimism’in Airdrop 5’i, aktif delege için ekstra verdi (“≥9000 OP delegasyonu”); Arbitrum, grup hazinelerine DAO hazine airdrop'ları sağladı (toplamda sabit 113M ARB).

Likidite Teşvikleri: Curve’ün gösterge sistemi, her havuza emisyonun %10–30’unu ayırabilir, ancak bu tamamen topluluk tarafından sahiplenilen bir durum değildir. Bir topluluk LP kasası için, örneğin, ihtiyaç durumunda artırmak üzere rezerv olarak 5M token kilitli LP ile başlayabilirsiniz.

Bu rakamlar örnektir; her proje, kullanıcı tabanına ve uzun vadeli vizyonuna uygun parametreleri özelleştirmelidir. Önemli olarak, herhangi bir rakam (özellikle emisyon veya hazine büyüklüğü) zincir üstü analizlerle (piyasa değeri, TVL, kullanıcı sayıları) gerekçelendirilmelidir.

Anti-Örüntüler: Token Mekanikleri Kültürü Nasıl Yıkar

En iyi uygulamalar kadar önemli olan da net uyarılardır. Negatif örnekler bol:

Pump-and-Dump Airdrop'lar: Kontrolsüz talepler genellikle satış çılgınlıklarına yol açar. Örneğin, Celestia’nın yaygın airdrop'u (500k cüzdan için $TIA), fiyatın hızla düşmesine neden oldu. Çoğu talepçi ayrılırsa, tabandan desteklenen bir taban yoktur. Büyük ilk fiyat artışları ardından dik düşüşler ve L2'ler gibi uyarı işaretleri, kötü pazar alımı sonrası lansmanlarını durdurdu.

Kademesiz Token Dökümü: Ekip veya yatırımcıların erken dökmelerine izin vermek güveni yok eder. Örneğin, bazı projelerin kuruculara hemen token erişimi sağladığına dair söylentiler yayıldı (sadece bir yönetim kurulu kararı bile olsa) - tepki hızlıdır. Web3'teki girişimler topluluk güveni üzerinde çalışır; vesting ucuz bir güvencedir. StarkNet olayı yaklaşık 1,25 yıl sonra unlock'un ~1/3 olduğunu belirtti, oysa bazı projeler 6 ayda %100 unlock gerçekleştirdi, ki bu geniş çapta eleştirildi.

Aşırı İyimser Getiri Tesisi: Likidite sağlayıcılarına büyük ödüller vermek kısa vadede TVL'yi şişirebilir, ancak emisyon durduğunda projeyi bırakır. Birçok DeFi projesi (2020 dönemi), organik likidite kalmadığında öldü. Bu, ürün geliştirmeyi yerine para hediye etmeye benzer.

Battaniye Anlık Görüntü Airdrop'ları: Başka bir coin'in sahiplerine (veya rastgele anlık görüntülere) yalnızca token bırakmak, spekülasyonu körüklüyor. Token avcıları bunun için yaşar, hızla ayrılır. (Allen ve diğerleri pazarlamayı bir motivasyon olarak belirtti, ancak düzenleyici ve kontrol seyrelmesi sorunlarına da dikkat çekti.) Uniswap’in 2020 airdrop'u (400 UNI birçok cüzdana) bir topluluk oluşturma miti olarak başarılı oldu (ve tokenlar 4 yıl vested), ancak birçok alıcı sattı. Kısıtlamalar olmadan, kitlesel anlık görüntüler bir projenin özünü sulandırabilir.

Şeffaf Olmayan veya Değişken Kurallar: Airdrop uygunluğu son dakika değiştiğinde veya karmaşık formüller zayıf iletişim kurulduğunda güven erozyona uğrar. StarkNet, bazı katılımcıların kurallardan ötürü kaçırıldığı için ekstra ayırmak zorunda kaldı. Ekipler, kriterler açıkladıktan sonra ad hoc değişimlerden kaçınmalıdır; değişiklik gerekiyorsa, bunu şeffaf ve adil bir şekilde gerekçelendirin.

Aşırı Emisyonlar: Kullanıcıları çekmek için gereğinden fazla yeni token üretmek (örneğin, erken dönemde %100 yıllık enflasyon) hiper enflasyonu tetikleyebilir. 2024'te birçok yeni L2, dApp'leri çekmek için çift haneli enflasyon planladı; bu modellerin hiçbiri uzun süre dayanmadı ve çoğu hızla emisyonu kesti. Yüksek enflasyon + net gelir ya da gerçek talep olmaması, ürün geliştirme yerine spam kovalamaya yol açar.

Özetle, kısa vadeli kazançları (örneğin, hype ya da getiri) uzun vadeli değer yaratmanın önüne koyan herhangi bir örüntü, genellikle topluluk güvenini yok eder. Veriler, uzun vadeli vesting/liquidity kilitlemesi olan tokenların daha istikrarlı fiyatlar ve daha derin ekosistemler gösterdiğini, "hızlı para" modellerinin ise lansman sonrası durgun kullanım metrikleriyle sonuçlandığını gösterir.

Hukuki & Düzenleyici Kılavuzlar (2025 Görünümü)

2025 itibarıyla, küresel düzenleyiciler token dağıtımıyla daha fazla ilgileniyor. Üreticilerin bu sularda dikkatli bir şekilde gezinmesi gerekiyor:

Menkul Kıymetler Riski (ABD): SEC, "ücretsiz" token dağıtımlarının bile sermaye toplama veya kâr vaat etme izlenimi verirse yatırım sözleşmesi olarak değerlendirilebileceğine işaret etti. Aslında, SEC uygulaması bazı airdrop'ları menkul kıymet arzı olarak işledi (Howey testi ilkelerini öne sürerek). Bununla birlikte, sektör grupları geri itiyor: Dragonfly Capital'in 2025 Airdrop Raporu, airdrop'ların ağ kullanımını teşvik ettiğini, yatırım değil ve fon sağlamayan düşüş için yasal bir güvenli liman öneriyor. 2025 ortasına kadar net bir güvenli liman yok, bu nedenle projeler dikkatli olmalı. En iyi uygulama: Tokenların verildiğini, satılmadığını açıkça belgeleyin ve kâr beklentisinin esas olarak teşvikçinin çabalarından kaynaklanmadığından emin olun (Howey "çabalar" prong'u). Herhangi bir bedelin (KYC işleri bile) satın alım olarak algılanabilecek şekilde vermekten kaçının.

Vergilendirme: Birçok yargı alanı token alımlarını vergilendiriyor. ABD'de, bir airdrop genellikle alındığında piyasa değeri üzerinden sıradan gelir olarak vergilendirilir (IRS rehberliği FS-2024-12, vergi mükelleflerine tüm dijital varlık işlemlerini rapor etmelerini hatırlatır). Projeler için, kullanıcıları vergi yükümlülüğü konusunda bilgilendirmek mantıklıdır (örn., düşüş esnasındaki talep edilebilir miktarı USD olarak sağlamak). Benzer şekilde, katkıda bulunanları ödeme (hatta stabilcoinler halinde) genellikle stopaj veya K-1 etkililikler uyandırır. Karmaşık geriye dönük modeller (Gitcoin gibi, bağışçılar tokenları geri alır) bazı vergi yetkililerinin geri dönen tokenları gelir veya takas olarak değerlendirmesine yol açtı.

KYC/AML: Tokenlar yalnızca bilinen katılımcılara "direkt veriliyorsa" (örneğin KYC yapılmış beyaz listeli adreslere), bazı firmalar menkul kıymetler komisyoncusu kurallarına tabi olmaktan endişe ediyor. Tam tersine, kitlesel airdrop'lar, biri binlerce cüzdan oluşturabilirse AML ile çelişebilir. Uygulamada, projeler genellikle en azından bir ETH adres kaydı ve genel kripto yasalarına uygunluk gerektirir (örneğin, yaptırımlı adreslere hiçbir dağıtım yapılmaması). Hibe ödemeleri (örn. ABD kişileri >10.000 $ değerinde alım yapıyor) 1099 veya 1042-S dosyalamalarını gerektirebilir.

Reklam/Pazarlama Sınırlamaları: Bazı düzenleyiciler artık token promosyonlarını menkul kıymetler reklam kuralları kapsamında saymaktadır. Aşırı hypey airdrop duyuruları, kayıt dışı teklifler olarak görülebilir. AB'de, MiCA (Haziran 2024'te yürürlüğe girer) gereklilikleri getirir: AB'de kripto varlıklarının "halka arzı" için bir beyaz kitap ve pazarlama kurallarının yayımlanmasını talep eder. Milyonlarca AB adresine düşmek, teknik olarak "arzu" maddesini tetikleyebilir. En azından, AB kullanıcısı olan projeler KID'ları (anahtar bilgi belgeleri) ve feragatnameleri hazırlamalıdır. Pazarlama iddiaları adil olmalıdır ve geri dönüş vaat etmemelidir (MiCA davranış standartlarına göre "dürüst, adil ve profesyonel olarak davranmak").

Alıcıların KYC Gereksinimi: Bazı projeler (Optimism Retro, ARPA veya SKALE hibeleri), alıcıların vakıf ile KYC yapmasını gerektirdi. Bu, akıllıca: Tokenlar hibeler veya ödüller olarak devrediliyorsa, gönderici, alıcılar yaptırıma tabi tutulursa sorumlu olabilir. Bir yasal muhtıra, bir airdrop'u "bağış" olarak sınıflandırabilir (gerçekten küçükse KYC gerekmez), ancak kitlesel değerli düşüşler, en azından büyük talep sahipleri için KYC gerektirir. Örneğin, StarkNet, hibe kazananların AML kontrolleri yapmasını sağladı (kamusal değil, ancak vakıf ödemelerinde tipik).

Mevzuata Uyumda Uyarlama: Birçok protokol artık token tasarımına hukuki danışmanlık katmaktadır (İsviçre veya ABD'de vakıf yapıları, uyum incelemeleri). Örneğin, Arbitrum ABD'de kuruldu ancak küresel kullanıcılara dağıtıldı; StarkNet Vakfı, ABD düzenlemelerine de uyum sağlamaya çalışan bir kar amacı gütmeyen kuruluştur; Optimism’in "Anayasası", vănversation over with regulatory updates and plans 靖合。İçerik:

Yargı bölgelerine hitap etmek için yazılmıştır. 2025 yılında, ekiplerin tokenlerini (kullanım aracı vs menkul kıymet vs stabilcoin kategorisi) sınıflandırmaları ve dağıtımın uyumlu olmasını sağlamaları gerekmektedir. Dragonfly'ın önerdiği gibi, bazıları topluluk tokenleri için özel ayrıcalıklar elde etmeyi düşünmektedir.

Özetle, yasal sınırlamalar gelişiyor ancak gerçektir. Ekipler danışmanlarla (örneğin, Perkins Coie, Wilson Sonsini bu konuda yayın yapmıştır) danışmalı ve şeffaflığa yönelmelidir. Token ihracını, bir yatırım getirisi anlamına gelmeyecek şekilde, çalışma için bir ödeme olarak değerlendirmek gerekirse bile 1099/C formları ile değerlendirmelidir. Coğrafi kurallara dikkat edilmelidir: airdrop’ları dünya çapında sunmak, koordineli bir “satış”tan daha kolaydır.

Ölçüm ve İterasyon: Tokenomics Deneyleri Yapmak

Tokenomics iteratif ve veri odaklı olmalıdır. Tavsiyemiz: Lansman Öncesi Net Metrikler Belirleyin: Başarı kriterlerini tanımlayın (örneğin 6 aylık tutma >%30, aktif topluluğun >%40'ının oy kullanımı). Geçmiş projeleri veya sektör karşılaştırmalarını kullanın. Bu KPI'ları sürekli izlemek için Dune/Nansen panolarını hazır bulundurun.

Kontrol Gruplarını Kullanın: Mümkün olduğunda, A/B testlerini uygulayın. Eğer uygunluk eşiği varsa, Optimism'in yaptığı gibi, eşik üzerinde olanlarla altındakileri karşılaştırın. Saf airdrop’lar için, bir adres listesini rastgele bölmek ve etkiyi ölçmek için yalnızca yarısına küçük bir bonus vermek mümkündür. Güvenilirlik için metodolojiyi belgeli tutun.

Şeffaflık: İlk dağıtım kuralları ve verilerini yayımlayın. Bir hibe turu düzenliyorsanız, tüm başvuruları ve puanları yayımlayın (Optimism’in RetroPGF’i sıkça bunu yapıyordu). Teklifler için GitHub repoları ve sorgu paylaşımı için Dune gibi araçlar kullanın (örneğin, yönetişim istatistikleri için topluluk Dune panoları).

Pilot Kitleler: Örneğin, ana ağ öncesinde daha küçük ölçekte bir “test ağı airdrop'u” başlatın. Büyük bir yayılmadan önce hazine alt grubunu kullanarak küçük bir hibe pilotu çalıştırın.

Topluluk Danışmanlığı: Büyük tasarım kararları öncesinde, topluluğun tercihleri için anket yapın (forumlar, anketler). Arbitrum’un ThankARB RFP'si, hibe programı fikirlerini kitle kaynaklı olarak toplamıştı. Bu, geri tepmeyi azaltır.

Ölçüm ve Görüş Alma: Her etkinlik sonrasında sonuçları paylaşın. Örneğin, “Airdrop 2025 X adresler tarafından talep edildi, bunların %Y'si 3 ay sonra aktif kaldı (Dune sorgusu #123'e dayanarak).” Görüş almak için AMAs düzenleyin. Öğrenilen dersleri göstermek (hataların kabulünü dahi) güvenilirliği artırır.

Zincir Üzerinde Gözlemlenebilirlik: Önemli eylemlerin (talepler, oylar, hibelerin ödenmesi) zincir üzerinde gerçekleşmesini sağlayın. Üçüncü tarafların doğrulamasını mümkün kılar. Örneğin, akıllı sözleşmeleri aracılığıyla verilen hibe tokenleri, Dune’un tam olarak kimin ne aldığını izlemesine olanak tanır.

Topluluk Güveninde İterasyon: Özellikle, açık vaatleri (örneğin, “uygunluk süremizi asla yeniden açmayacağız”) veya örtük topluluk anlaşmalarını asla bozmayın. Değişiklikler gerekiyorsa, geriye dönük düzeltmeler veya tazminatları (örneğin, bir hata sebebiyle “kaybedenlere” geriye dönük airdrop) düşünün. Bu iyi niyeti korumak için çok şey yapar.

Yeniden üretilebilir bir deney şablonu şunları içerebilir: Dağıtımdan önce bir Tokenomics Deney Teklifi hazırlamak, hipotez, gruplar ve metrikler ayrıntılandırmak. Yürütmeden sonra, anlık görüntülerle verileri özetleyen bir rapor. Optimism Airdrop 5 dizisi, yayınlanmış bir deneydir.

Pratik Çıkarımlar ve İzlenecek Metrikler

Token dağıtımı artık ritüel bir kurban değil; mühendisliktir. Gerçekten topluluk inşa eden modeller, gerçek katkıyı ödüllendiren, uzun vadeli bağlılığı teşvik eden ve anlık aldatmacadan ziyade gerçek kullanımla ölçeklenen modellerdir. Bu, kademeli teşvikleri (airdrops, hibeler) güvenilir nötr güvencelerle (hakediş, itibar) birleştirmek ve verilerin size söylediklerine göre uyarlamak anlamına gelir.

2025 yılında, kripto ekipleri, topluluk sağlığının madenci kanaryaları için aşağıdaki metrikleri izlemelidir: Kohort Tutma: Yeni kullanıcıların hala aktif olduğu % oranları (30/60/90 günlük aralıklarla Aktivite Tutma).

Voter Turnout: Uygun token ağırlığına göre zincir içi/dışı oylama yüzdesi (aylık). Vekil Çeşitliliği: Farklı vekil sayısı ve oy gücünün dağılımı (oylar yoğunlaşmış mı yoksa geniş mi?). Katılımcı Sayısı: Her çeyrekte hazine hibeleri veya ödemeleri alan eşsiz adresler. Geliştirici Aktivitesi: Ekosistem repolarına bağlı olan yeni geliştiriciler (GitHub hesapları). Hazine Harcama Oranı: DAO hazine yıl boyunca kamusal mallara veya geri alımlara harcanan yüzdesi. Holder Yaşı: Token arzının >6 ay süresince hesaplarda tutulan yüzdesi (1 aydan azına göre). Token Hızı: Günlük aktarım yapılan tokenlerin dolaşımdaki arza oranı (düşük olan durağanlık yerine spekülasyon gösterebilir). Ağ Geliri: Protokolün topladığı günlük/haftalık ücretler (uygulanabilir ise). Yükselen gelir, gerçek kullanımı gösterir. Topluluk Büyümesi: Topluluk boyutundaki değişiklikler (örneğin, Discord/Forum aktif kullanıcı sayısı, buluşmalar veya katılımcı çeşitliliği anketleri).

Bunları sistematik olarak izleyerek, dağıtım stratejilerinin karşılığını verip vermediğini veya ayarlamaların gerekip gerekmediğini belirlemek mümkündür. Amaç, tek seferlik bir lansman artışı değil, teşviklerin ve kültürün birbirini pekiştirdiği sürdürülebilir bir ekosistemi teşvik etmektir. Bunu yapmak, kripto ruhunu onurlandıracaktır: merkezsizlik, açıklık ve paylaşılan refah; sadece tokenomik ustalığı değil.