Her büyük banka yapay zekayı konuşlandırdığını iddia ediyor. Müşteri hizmetleri için sohbet botları, dolandırıcılık tespit sistemleri ve algoritmik ticaret masaları duyuruyorlar. Ancak bu uygulamaların çoğu, on yıllık eski altyapının üstüne katmanlanmış kademeli otomasyonu temsil ediyor, temel dönüşüm değil.

Finansal sektörü 2025'te karşımıza çıkan gerçek soru, bankaların yapay zekayı kullanıp kullanmayacağı değil, yapay zekanın bankacılığı temelden yeniden şekillendirip şekillendirmeyeceği - her süreç, karar ve müşteri etkileşimi yapay zekadan geçtiği halde, finansal kuruluşları gerçekten akıllı sistemlere dönüştürüp dönüştürmeyeceği.

Piyasa değeri açısından dünyanın en büyük bankası JPMorgan Chase, "tamamen yapay zeka bağlı bir işletme" olarak adlandırdığı, her çalışanına yapay zeka ajanları sağlayan, sahne arkasındaki her süreci otomatikleştiren ve her müşteri deneyimini yapay zeka ile küratöryal bir şekilde dönüştüren bir vizyon peşinde koşuyor. Bu vizyon, çoğu bankacılık teknoloji inisiyatifini karakterize eden yüzeysel otomasyonun çok ötesine geçiyor. Bu da bir bankanın ne olduğu ve nasıl işletildiğini temelde yeniden hayal etme girişimini temsil ediyor. Bu dönüşümü anlamak, pazarlama hype'ı ile sistemik değişiklik arasındaki farkı anlamak, bugün ortaya çıkan teknolojik yetenekleri incelemek ve taşıdıkları derin organizasyon, ekonomik ve düzenleyici anlamları araştırmayı gerektiriyor.

Kazançlar çok büyük. Danışmanlık firması McKinsey, jeneratif yapay zekanın bankacılık sektöründe düzenleyici uyum, müşteri hizmetleri, yazılım geliştirme ve risk yönetimi gibi alanlarda uygulanmasını maksimize ettiğinde, yıllık ek 200 milyar ile 340 milyar dolar arasında değer yaratabileceğini tahmin ediyor. Ancak bu potansiyeli gerçekleştirmek, yeni araçlar konuşlandırmaktan fazlasını gerektiriyor. Bu, bankacılığı köklerinden yeniden inşa etmeyi, yerleşik köhne sistemlerle karşılaşmayı, belirsiz düzenleyici çerçeveleri navigasyon etmeyi ve sektördeki istihdamı yeniden şekillendirebilecek iş gücü aksamalarını yönetmeyi talep eder.

Bu makale, gerçekten yapay zeka destekli bir banka inşa etmenin ne anlama geldiğini araştırıyor. JPMorgan’ın öncü uygulamasını bir vaka çalışması olarak inceleyerek, yapay zekanın çekirdek bankacılık işlevlerini nasıl dönüştürdüğünü analiz ederek, otonom çok adımlı kararlar alabilen ajansı yapay zeka sistemlerinin ortaya çıkışını açıklayarak, iş gücü etkilerini araştırarak, rekabet dinamiklerini değerlendirerek, uygulama zorluklarıyla karşı karşıya gelerek, düzenleyici ve etik kaygıları inceleyerek, geleneksel bankacılık yapay zekasını merkezi olmayan finans alternatifleri ile karşılaştırarak ve nihayetinde bu dönüşüm olgunluk kazandığında gerçek bir yapay zeka bankasının nasıl görünebileceğini tanımlayarak daha derinlemesine ele alıyor. Ortaya çıkan tablo radikal bir değişimi yansıtıyor - finansal kuruluşların temelde yeniden tanımlanması, insan organizasyonları ile zekice sistemler arasındaki çizgiyi bulanıklaştırabilecek.

Yapay Zeka Bankasını Tanımlamak: Yüzey Otomasyonunun Ötesine Geçmek

"Yapay zeka bankası" ifadesi, aşırı kullanıldığında anlamını yitirme riski taşır. Her finans kuruluşu kredi değerlendirmesi, dolandırıcılık tespiti veya müşteri segmentasyonunda bir tür makine öğrenimi kullanıyor. Bu uygulamalar önemli teknolojik ilerlemeyi temsil ediyor, ancak temel dönüşümü oluşturmazlar. Gerçekten bir yapay zeka destekli bankayı geleneksel bir kurumdan ayıran özellikleri anlamak için birkaç anahtar özelliği incelememiz gerekiyor.

İlk olarak, bir yapay zeka bankası, yapay zekayı tüm operasyonel yığınına entegre eder, yalnızca belirli temas noktalarında değil. Geleneksel bankalar, belirli ceplerde yapay zeka konuşlandırır: burada bir dolandırıcılık tespit sistemi, orada bir sohbet botu, belki belirli piyasalarda bazı algoritmik ticaret. Bu uygulamalar nadiren birbirleriyle iletişim kurar veya kuruluş genelinde öğrenim paylaşır. Gerçek bir yapay zeka bankası ise, her sistemi, veritabanını ve süreci birleştiren bir birleşik zeka katmanı kurar. JPMorgan'ın LLM Suite, bu yaklaşımı örnekler ve büyük işletmeleri boyunca geniş veri tabanları ve yazılım uygulamalarından daha fazla veri sağladıkça her sekiz haftada bir büyük dil modellerini kullanan bir portal oluşturur.

İkincisi, yapay zeka bankaları, minimal insan gözetimi ile karmaşık, çok adımlı görevleri yürütebilen ajansı sistemler kullanır. Bu, önceki otomasyonun ötesinde nitel bir sıçramadır. Bankacılık teknolojisinin önceki nesilleri, belirli, dar tanımlı süreçleri otomatikleştirdi - işlem gönderme, standart raporlar oluşturma, önceden belirlenmiş kurallara dayalı şüpheli faaliyeti işaretleme. Ajansı yapay zeka ise, belirsiz durumlarda mantık yürütebilir, bağlama bağlı kararlar alabilir ve daha önce insan yargısını gerektiren iş akışlarını organize edebilir. JPMorgan, çalışanlar için karmaşık çok adımlı görevleri halletmek üzere ajans yapay zeka konuşlandırmaya başladı, bu ajanlar kurum genelinde giderek daha güçlü ve bağlantılı hale geliyor, bu da daha fazla sorumluluk üstlenebilmelerine olanak tanıyor.

Üçüncüsü, gerçek yapay zeka bankaları, sadece mevcut rolleri artırmak yerine iş gücünü yapay zeka yetenekleri etrafında temelden yeniden düzenler. Bu, işe işlevler, raporlama yapıları ve operasyonel süreçlerin AI'nın sağladıklarından tam anlamıyla yararlanacak şekilde yeniden konseptualize edilmesi anlamına gelir, eski organizasyon kalıplarına yeni teknolojiyi zorlamak anlamına değil. Ayırım çok önemlidir. Alım satım analizi araçlarına erişim sağlayan bir banka, geleneksel rolleri artırıyor. Yapay zeka ticaret ajanlarını insan gözetimiyle çalıştıran bir banka, ticaret işinin doğasını dönüştürüyor.

Dördüncüsü, yapay zeka bankaları, gerçek operasyonel verilerle etkileşim yoluyla zamanla gelişen sürekli öğrenen sistemleri uygular. Belirli bir şekilde süresiz performans gösteren statik yazılımların aksine, yapay zeka sistemleri evrilir. Her müşteri etkileşiminden, her iş dizisinden, her pazar hareketinden ve her operasyon sonucundan öğrenirler. Bu, sistem deneyim kazandıkça ve karmaşık desenleri anlama yeteneğini rafine ettikçe biriktirme avantajlar yaratır.

Son olarak, yapay zeka bankaları, geleneksel olarak birden fazla karar noktası ile insan müdahalesini gerektiren süreçlerin uçtan uca otomasyonunu benimser. Bu, insanları döngüden tamamen çıkarmayı gerektirmez ama görevleri yönlendiren AI sistemlerinin denetlenmesi ve yönetilmesi rolünü temelde değiştirir. İnsan, görevleri yerine getiren bir işçi yerine, makine zekasını yöneten bir şef olur.

Bu özellikler, gerçek dönüşümü, kademeli iyileştirmeden ayırır. Bugün çoğu banka, yapay zeka araçlarına sahip geleneksel kurumlar ile gerçek AI bankaları arasında bir spektrumda yer alır. JPMorgan'ın mevcut girişimi, bu spektrumda ikincisine doğru ilerlemek için en iddialı girişimlerden birini temsil ediyor.

JPMorgan Chase: Yapay Zeka-İlk Kurum İçin Bir Plan

JPMorgan Chase'in yapay zeka dönüşümü, büyük bir finansal kuruluşun kendisini yapay zeka etrafında nasıl yeniden inşa etmeye çalıştığına dair en kapsamlı vaka çalışmasını sunuyor. Girişim, çalışanlara son teknoloji dil modellerine erişim sağlayan, bankacılık operasyonları için güvenlik ve uyum gereksinimlerini korurken bir portal mimarisi oluşturarak birden fazla dış dil modeline erişim sunan LLM Suite adlı özel bir platformu merkez alır.

Banka, LLM Suite'yi 140,000 çalışanına sundu ve bu, herhangi bir sektördeki en büyük üretici yapay zeka kurulumlarından biri oldu. Platform ilk olarak 2024 yazında piyasaya sürüldü ve çalışanların AI yeteneklerine olan talebi tarafından yönlendirilen bir ihtiyaç oluşturduğu için sekiz ay içinde 200,000 kullanıcıya ulaştı. Bu organik benimseme, teknolojinin gerçek iş akışı ihtiyaçlarına hitap ettiğine işaret ediyor, yukarıdan aşağıya bir zorunluluğa karşı direnç değil.

Teknik mimarisi, JPMorgan'ın yenilikçiliği kurumsal gereksinimlerle dengeleme yaklaşımını yansıtıyor. JPMorgan yıllık $18 milyar teknoloji bütçesi olan bir banka olsa bile, kendi temel modellerini sıfırdan inşa etmek yerine, birden fazla dış dil modeline erişimi sunan bir portal mimarisi oluşturarak yenilikçiliği kurumsal gereksinimler ile dengelemektedir. LLM Suite'yi, çalışanların kullanımını sınırlandırdı çünkü bankanın verilerini dış sağlayıcılara maruz bırakmak istemediği için veriler korunurken ve modellerin eğitiminde kullanılmadığı bir şekilde uyguladı. Bu, finansal kuruluşlar için kritik bir zorluğu adresliyor: yapay zeka sistemlerinin etkili çalışması için büyük veri miktarlarına ihtiyaçları var, ancak bankalar müşteriler, işlemler ve gizli stratejiler hakkında son derece hassas bilgiye sahiptir. iç müşteri memnuniyeti. Bu, tüketici bankacılığında sürekli bir zorluğu ele alıyor: müşteri hizmetleri temsilcileri, ürün bilgileri, düzenleyici gereklilikler ve prosedürel kılavuzlardan oluşan geniş depoları gezmelidir. İlgili bilgilerin anında yüzeye çıkarılmasını sağlayan yapay zeka, onların etkinliğini dönüştürür.

Teknoloji ekipleri için, JPMorgan, bankanın yazılım geliştirme verimliliğinde %10 ila %20 oranında artışlar gördüğü bir kodlama asistanını devreye soktu. Goldman Sachs'ın 12.000 geliştiricisine generatif yapay zeka donatması ve önemli verimlilik kazançları elde etmesi, bu uygulamanın geniş bir endüstri eğilimini temsil ettiğine işaret ediyor. Yazılım geliştirme, yapay zeka için özellikle güçlü bir kullanım durumu temsil etmektedir çünkü kodlama, gereksinimlerin mantıksal talimat dizilerine çevrilmesini içerir - dil modellerinin mükemmel olduğu bir model eşleştirme ve üretim görevi.

JPMorgan'ın girişiminin en iddialı yönü, içerik oluşturan generatif yapay zekadan süreçleri yürüten ajan yapay zekaya geçişi içerir. İç yol haritasına göre, JPMorgan şu anda yapay zekanın bir sonraki aşamasının başlarında, çalışanlar için karmaşık çok adımlı görevleri yerine getirmek üzere ajanik yapay zekayı dağıtmaya başladı ve bu ajanlar, kurum içinde giderek daha güçlü hale geliyor. Bu geçiş, yapay zekanın rolünde temel bir yükselme temsil eder, insanlara yardımcı olmaktan görevleri bağımsız olarak yürütmeye doğru ilerler.

Vizyon, tam örgütsel entegrasyonu da kapsıyor. JPMorgan'ın geniş vizyonu, bankanın tamamen yapay zeka bağlantılı bir işletme haline geldiği, her çalışana yapay zeka aracılarının sağlandığı, tüm perde arkası işlemlerin otomatikleştirildiği ve her müşteri deneyiminin yapay zeka concierge'leri tarafından küratörlüğünün yapılabileceği bir geleceği içeriyor. Bununla birlikte, bu vizyonu gerçekleştirmek önemli engellerle karşı karşıya kalıyor. Yıllık 18 milyar dolarlık bir teknoloji bütçesiyle bile, JPMorgan'ın yapay zekanın potansiyelini gerçekleştirmesi yıllar alacak ve yapay zeka modellerinin bilişsel gücünü bankanın özel verileri ve yazılım programlarıyla birleştirebilmesi için binlerce farklı uygulamanın yapay zeka ekosistemine bağlanmasını gerektiren önemli çaba gerektiren işler var.

JPMorgan'ın yapay zeka yatırımlarının finansal etkisi kendini göstermeye başladı. Bankanın 2025 yılı birinci çeyrek kazançları, bu yeniliklerin stratejik önemini yansıttı ve net karın yıllık bazda %9 artışla 14.6 milyar dolara ulaştığını raporladı; yapay zeka ve teknolojiye yapılan yatırımlar, bu performansa büyük katkı sağlayan unsurlar olarak belirtilmiştir. Bu, yapay zeka dönüşümünün iş gerekçesini doğrulamakta ve teknolojinin spekülatif faydaların peşinde yalnızca kaynak tüketmek yerine ölçülebilir değer sunduğunu göstermektedir.

JPMorgan'ın yaklaşımı, büyük ölçekli yapay zeka dönüşümü hakkında önemli dersler sunuyor. İlk olarak, bankanın çalışan odaklı iç uygulamalara ağırlık vererek müşteri odaklı yapay zeka ürünlerini piyasaya sürmeden önce bu strateji, kurumların kontrol altında, daha düşük riskli ortamlarda teknolojiyi teste tabii tutarken anında verimlilik artışları elde etmelerini sağlar. İkincisi, birden fazla dış modeli kullanırken özel verileri koruyan portal mimarisi, benzer güvenlik ve uyum gereksinimlerini yöneten diğer düzenlemeli kurumlar için bir şablon sunar. Üçüncü olarak, izole pilot projeler yerine kapsamlı entegrasyona yapılan vurgu, en büyük değerin nokta çözümler yerine sistem genelinde dağıtımdan kaynaklandığına dair bir anlayışın yansımasıdır.

Bankacılık Alanlarında Dönüşüm

Yapay zekanın bankacılığı nasıl şekillendirdiğini anlamak, teknolojinin etkisinin en dramatik şekilde ortaya çıktığı belirli alanları incelemeyi gerektirir. Her bankacılık operasyonu alanı, yapay zeka dönüşümü için farklı zorluklar ve fırsatlar sunar.

Yatırım Bankacılığı: Analist Ordularından Yapay Zeka Artırmasına

Yatırım bankacılığı, geleneksel olarak, junior analistlerin yoğun çalışma yürüttüğü - finansal modeller oluşturma, sunumlar yapma, araştırmalar yürütme - bir hiyerarşik modelle çalışıyordu; daha kıdemli bankacılar ise müşteri ilişkileri ve anlaşma yapısına odaklanıyordu. Yapay zeka, analitik angaryanın çoğunu otomatikleştirip stratejik karar verme yeteneğini artırarak bu modeli kökten değiştirir.

JPMorgan'ın, yatırım bankacılığı sunumlarını 30 saniyede hazırlama gösterimi bu dönüşümü resmediyor. Bu, basit zaman tasarruflarından öteye uzanan sonuçları içeriyor. Yatırım bankaları, giriş seviyesindeki çalışanlar için sıklıkla 80 ila 100 saatlik haftalarla, acımasız şartlarıyla junior analistlerin çalışma koşulları nedeniyle uzun süredir eleştirilmiştir. Yapay zeka, daha önce binlerce analist saatini tüketen görevleri üstlenebilirse, bankalar iş gücü boyutu ve junior analistlerin kapsamlı analitik çalışmalar yaparak öğrendiği geleneksel çıraklık modeli konusunda kararlar almak zorunda kalacaktır.

Bu alandaki yapay zeka yetenekleri genişlemeye devam ediyor. Sistemler artık kazanç raporlarını analiz edebiliyor, pazar araştırmalarını sentezleyebiliyor, karşılaştırılabilir şirket analizleri oluşturabiliyor ve sunum materyalleri için ilk taslakları üretebiliyor. Müşteriler ve potansiyel müşteriler hakkında ilgili bilgileri taramak için haber beslemelerini inceleyebilir, mağaza bildirimlerini maddi değişiklikler için izleyebilir ve geniş veri setlerinde düzen tanıma yoluyla potansiyel fırsatları bayraklar.

Stratejik sonuçlar verimlilik ötesine uzanır. anlık çözümler sundukları müşteri ihtiyaçlarına cevap vermede sıklıkla rekabet ederler. Birden çok kaynaktan hızlıca bilgi toplayabilen ve sofistike analizler oluşturabilen yapay zeka, işlem süreçlerinin zaman çizelgesini sıkıştırabilir, analitik kalitesini artırabilir ve genellikle analist orduları sayesinde toplu avantaj elde eden daha büyük kurumlarla rekabet edebilmek için daha küçük ekipleri güçlendirebilir.

Ancak, yatırım bankacılığı aynı zamanda yapay zekanın mevcut sınırlamalarını da göstermektedir. Anlaşma yapma temelde değerleme, zamanlama, rekabet dinamikleri ve müşteri ilişkileri hakkında değerlendirme yapmakla ilgilidir. Yapay zeka, ilgili verileri analiz ederek ve seçenekler üreterek bu kararları bilgilendirebilirken, nihai seçimler deneyim, sezgi ve mevcut yapay zeka sistemlerinin eksik olduğu kişilerarası anlayışla şekillenen insan yargısını gerektirir. En başarılı firmalar muhtemelen yapay zekanın analitik becerilerini insan stratejik iç görüleriyle en etkili şekilde harmanlayanlar olacaktır.

Perakende ve Tüketici Bankacılığı: Ölçekle Kişiselleştirme

Perakende bankacılık, yatırım bankacılığından farklı zorluklarla karşı karşıyadır. Az sayıda yüksek değerli işlemi desteklemek yerine, tüketici bankacılığı milyonlarca nispeten standartlaştırılmış etkileşimi ilgilendirmektedir. Yapay zekanın kitlesel ölçekte kişiselleştirilmiş deneyim sunabilme yeteneği, bu alanda özellikle güçlüdür.

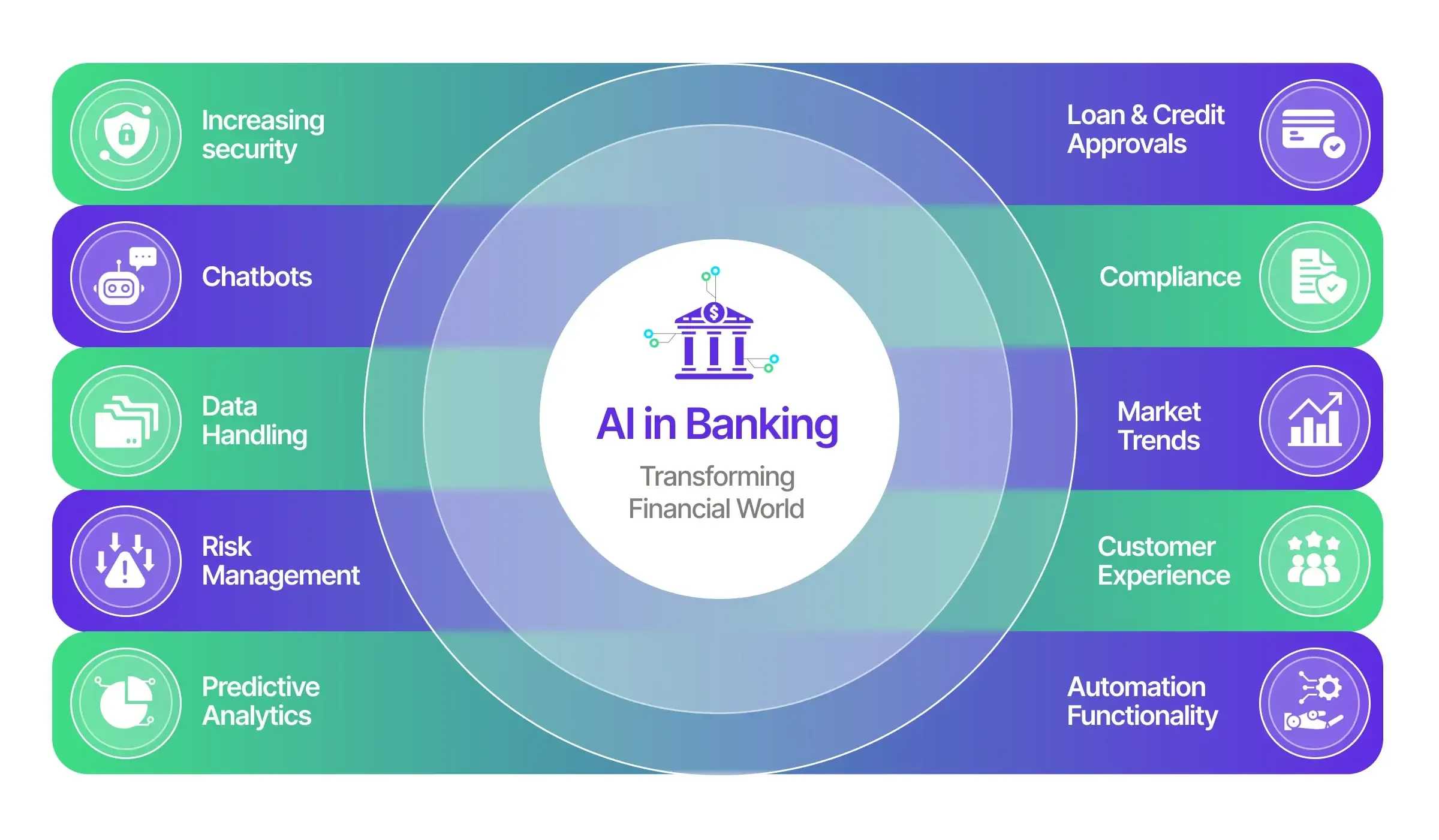

Dolandırıcılık tespiti, tüketici bankacılığında en olgun yapay zeka uygulamalarından biridir. Geleneksel kural tabanlı sistemler, önceden belirlenen şüpheli kalıplarla - büyük nakit çekimleri, uluslararası alımlar, hızlı işlem dizileri - eşleşen işlemleri işaretlerdi. Bu sistemler birçok yanlış pozitife neden oldu ve sofistike dolandırıcılık sistemlerini kaçırdı. Modern yapay zeka sistemleri aynı anda çok sayıda değişkeni analiz eder, dolandırıcılığı gösterecek ince kalıpları tanır ve yeni dolandırıcılık tekniklerinden sürekli öğrenir. JPMorgan dolandırıcılığı azaltmak için yapay zeka kullanır ve bu tür sistemler artık bütününde sektörde çalışmaktadırlar.

Müşteri hizmetleri başka bir büyük uygulama alanını temsil eder. HSBC gibi bankalar, bireysel harcama alışkanlıklarına dayalı olarak özelleştirilmiş ürün önerileri yaratmak için generatif yapay zeka kullanır. Tüm müşterilere aynı kredi kartı veya tasarruf hesabı sunmak yerine, yapay zeka bireysel işlem geçmişlerini analiz eder, kalıpları tanımlar ve belirli finansal davranışlar ve ihtiyaçlarla uyumlu ürünler önerir. Bu kişiselleştirme zamanlamayı da kapsar - yapay zeka, müşterilerin etkileşim kurma olasılıklarının en yüksek olduğu anlarda önerilerin sunulması gereken optimal anları belirleyebilir.

Kimlik doğrulama, doğrulama, kredi değerliliği değerlendirilmesi ve rutin sorunların çözülmesi gibi geleneksel olarak yoğun insan katılımı gerektiren hesap yönetim süreçleri giderek yapay zeka sistemleri aracılığıyla akıyor: insan müdahalesi, bu uç vakalar ve karmaşık durumlar için ayrılmıştır. Bu, operasyonel maliyetleri önemli ölçüde azaltırken, daha hızlı işlem ve 24/7 erişimle müşteri deneyimini potansiyel olarak iyileştirir.

Vizyon, müşteri tabanına kişiselleştirilmiş rehberlik sunan yapay zeka destekli finansal danışmanlara kadar uzanır. Bankalar, müşteri davranışını daha derinlemesine anlamayı sağlayan yapay zeka destekli iç görüleri kullanıcıya sunulur: algoritmalar harcama kalıplarını ve finansal davranışları analiz ederek kişiselleştirilmiş öneriler sağlar. Gelişmiş makine öğrenimi modeller, hem geleneksel anketler hem de davranışsal veri yoluyla risk toleransını değerlendirir. Bu, daha önce yalnızca varlıklı müşteriler için ulaşılabilir olan insan danışmanları gerektiren finansal planlama kabiliyetlerini demokratikleştirir.

Bununla birlikte, tüketici bankacılığı dönüşümü, finansal katılım ve algoritma yanlılığı hakkında önemli sorular ortaya çıkarır. Tarihsel verilere dayalı olarak eğitilen yapay zeka sistemleri, krediye erişim, sigorta fiyatlandırması ve finansal hizmetlerin kullanılabilirliği ile ilgili mevcut farklılıkları sürdürebilir veya artırabilir. Tüketiciye yönelik uygulamalarda yapay zeka kullanarak bankaların, sistemlerinin tüm müşterilere adil davrandığından emin olmak anlamında üzerlerine düşeni yapmaları gerekirken, karlılık açısından da ayakta kalmaları gerekmektedir.

Risk Yönetimi ve Uyum: Akıllı İzleme

Bankacılık, kredi riski, piyasa riski, operasyonel risk, likidite riski ve uyum riski yönetimini temel alır. Yapay zeka, insan analistleri için imkansız olan ölçekte sürekli ve kapsamlı izleme sağlayarak risk yönetimini dönüştürür.

Müşterini Tanı ve Kara Para Aklamayı Önleme (KYC & AML) süreçleri, yapay zekanın uyum operasyonlarındaki etkisinin örneklerindendir. HSBC'nin yapay zeka destekli yaklaşımı, olağandışı kalıpları ve potansiyel olarak yasa dışı faaliyetleri tanımlayarak, mevcut finansal suç karmaşıklıklarında daha etkili bir şekilde normal ve şüpheli davranışı ayırt eder. Geleneksel uyum sistemleri, kurala dayalı tarama işlemlerine bağlıydı ki bu açıklama eksik kalıyor.İçerik: çok sayıda manuel inceleme gerektiren uyarıların üretilmesine neden oldu. Çoğu, uyum personelinin zamanını tüketirken, gerçek şüpheli faaliyetin gürültüde kaybolma riskini yaratacak şekilde yanlış pozitif olarak kabul edildi. Yapay zeka sistemleri daha gelişmiş desen tanımayı uygular, hangi uyarıların anlamlı olduğunu geri bildirimden öğrenir ve sinyal-gürültü oranını önemli ölçüde iyileştirir.

Kredi risk değerlendirmesi, yapay zekanın daha incelikli bir değerlendirme yapmasını nasıl sağladığını örneklemektedir. Kredi risk değerlendirmesi, 8 ila 10 değişkenin analiz edilmesinden, 100'den fazla farklı faktörü eşzamanlı olarak işleyebilen sofistike bir sistem haline evrilmiştir. Bu, bankaların geleneksel puanlama modelleriyle reddedilebilecek müşterilere kredi vermelerini sağlarken, yüksek riskli borçluları daha doğru bir şekilde tanımlamalarını mümkün kılar. Finansal kapsayıcılık için sonuçlar anlamlıdır - standart profillere uymadığı için tarihsel olarak krediye erişemeyen birçok birey ve küçük işletme, alternatif veriler yoluyla kredi değerliliğini tanıyabilen yapay zeka sistemleri sayesinde erişim sağlayabilir.

Piyasa risk yönetimi, yapay zekanın piyasadaki büyük miktarda veriyi, haberleri ve sosyal medya duyarlılığını gerçek zamanlı olarak işleme yeteneğinden faydalanır, ticaret pozisyonlarını ve korunma stratejilerini belirleyen korelasyonları belirleyerek oynaklık kalıplarını tahmin eder. Yapay zeka analitik araçları, piyasa verilerini insanlardan daha hızlı ve daha doğru bir şekilde işler, trendleri belirler ve davranışları üstün bir hassasiyetle tahmin eder.

Yasal uyumluluk giderek daha fazla, finansal yönetmeliklerin karmaşıklığını aşmak için yapay zekaya dayanır. Parcha'ya yatırılan BBVA'nın katılımı gibi yatırımlar, belgelerin gözden geçirilmesi, veri çıkarılması ve onboarding, uyumluluk ve risk yönetimi konularında karar verilmesi dahil olmak üzere manuel uyumluluk ve operasyon görevlerini otomatikleştiren kurumsal düzeyde yapay zeka ajanları inşa eder; bankaların yapay zekanın yasal yükleri yönetmek için gerekli olduğunu kabul ettiğini gösterir. Yasal gerekliliklerin hacmi, güncellemelerin sıklığı ve binlerce işlemde kuralların tutarlı bir şekilde uygulanması ihtiyacı, uyumun yapay zeka için doğal bir uyum olmasını sağlar.

Hazine İşlemleri ve Ticaret: Hız ve Hassasiyet

Ticaret, bankacılıkta yapay zekanın en erken ve en geniş uygulamalarından birini temsil eder. Yıllardır algoritmik ticaret hisse senedi piyasalarına hakim olmuştur ve yapay zeka destekli sistemler mikro saniye hızında ticaret yapmakta, karmaşık portföyleri yönetmekte ve hiçbir insan tacirin anlayamayacağı hızda arbitraj fırsatlarını tanımlamaktadır.

Yapay zekanın mevcut dalgası, geleneksel algoritmik ticaretin ötesine geçerek daha gelişmiş uygulamalara yayılıyor. Yapay zeka sistemleri artık piyasalara taşımalar yapabilecek duyarlılık sinyalleri için kazanç çağrısı transkriptlerini, haber makalelerini ve sosyal medyayı analiz etmek için doğal dil işlemeyi içerir. Kurumsal konumlandırmayı gösteren sipariş akışındaki desenleri tanımak için makine öğrenmesini uygularlar. Pazar mikro yapı analizi temel alınarak ticaret yürütme stratejilerini optimize ederler; bu analiz likiditeyi, oynaklığı ve birden fazla mekan üzerindeki işlem maliyetlerini dikkate alır.

Hazine operasyonları, sermayenin optimal dağıtımını belirlemek ve teminat gereksinimlerini verimli bir şekilde yönetmek için yapay zekanın nakit akışlarını kurum genelinde tahmin etme yeteneğinden faydalanır. Bu arka ofis işlevleri ön büro ticaretin ihtişamından yoksundur ancak muazzam bir operasyonel karmaşıklık ve önemli optimizasyon fırsatları sunar.

Yapay zeka destekli ticaretteki rekabetçi dinamikler bir teknolojik silahlanma yarışı yaratır. Daha sofistike yapay zeka kullanan, daha iyi verilere ulaşan veya daha hızlı uygulama hızlarına erişen kurumlar, doğrudan karlılığa dönüşen avantajlar elde ederler. Bu durum, yapay zeka yetenekleri ve altyapısına sürekli yatırım yapılmasını sağlar ve bankaların yapay zeka girişimlerine harcamalarının 2024'te 6 milyar dolardan, 2025'te 9 milyar dolara ve potansiyel olarak 2030'a kadar 85 milyar dolara kadar artması öngörülmektedir.

İşlemler: Görünmez Dönüşüm

Bankacılık işlemleri - ticaret yerleşim işlemlerini gerçekleştiren, hesapları uzlaştıran, ödemeleri işleyen ve sistemleri sürdüren sahne arkasındaki işlevler - yapay zeka destekli verimlilik kazanımları için en büyük tek fırsatı temsil eder. Bu işlevler, yapay zekanın giderek daha fazla üstesinden gelebildiği, tekrarlayan ve kurallara dayanan işleri yapan muazzam sayıda insanı istihdam eder.

Yapay zeka destekli otomasyon, Wells Fargo gibi kurumlar için rutin bankacılık işlemlerinin maliyetini %25 ila %30 oranında azaltmıştır. Bu kurumlar, yapay zekayı mortgage işlemlerini otomatikleştirmek için kullanmakta ve her yıl milyonlarca operasyonel maliyet tasarrufu sağlamaktadır. Citibank, yapay zeka sayesinde belge işleme süresinde %60 oranında azalma bildirmiştir, bu da önemli maliyet tasarruflarına katkıda bulunmaktadır. Bu verimlilik kazanımları sadece maliyetlerin azalmasıyla değil, aynı zamanda daha hızlı işlem süreleri, daha az hata ve geliştirilmiş müşteri deneyimi ile kendini gösterir.

Bankacılık işlemlerinde istihdam için sonuçlar derindir. Bu roller, yapay zeka sistemlerinin otomatikleştirme konusunda en başarılı olduğu türde işlerle örtüşmektedir - yüksek hacimli, kurallara dayanan, tekrarlayan ve doğruluk gerektiren ancak yaratıcı problem çözme veya karmaşık yargılama gerektirmeyen görevlerdir. Bankalar, otomasyonun şu anda yüz binlerce insanı istihdam eden işleri ortadan kaldırdığı için iş gücü geçişlerini nasıl yönetecekleri konusunda zorlu sorularla karşı karşıya.

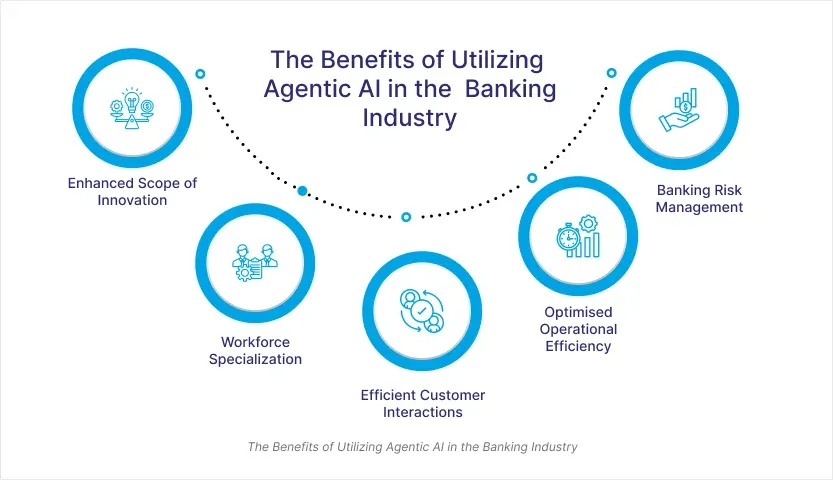

Agentik AI: Karar Verici Teknolojik Dönemeç

Mevcut yapay zeka dönüşümünü önceki bankacılık otomasyonu dalgalarından temelde farklı kılan şeyin ne olduğunu anlamak, agentik yapay zekayı - asgari insan gözetimi ile otonom çok adımlı akıl yürütme ve eylem yeteneğine sahip sistemleri - incelemeyi gerektirir. Bu, önceki yapay zeka uygulamalarından niteliksel bir sıçramayı temsil eder.

Geleneksel bankacılık otomasyonu önceden belirlenmiş kurallarla çalışıyordu. Bir sistem, belli eşikleri aşan bir işlemi otomatik olarak işaretleyebilirdi, ancak bir insan nasıl tepki verileceğine karar verirdi. Müşteri taleplerini uygun departmanlara yönlendirebilir, ancak gerçek etkileşimleri insanlar yönetirdi. Standart raporlar üretebilir, ancak insanlar onları yorumlayıp kararlar alırdı. Bu sistemler senaryoları izlerdi ve bu senaryolardan sapmak insan müdahalesi gerektirirdi.

Agentik yapay zeka farklı çalışır. Bu sistemler, belirledikleri bağımsız adımlarla hedefler peşinde koşabilirler. Hedefleri başarmak için hangi adımların gerekli olduğunu düşünüp her aşamada kararlar alır ve sonuçlara göre yaklaşımlarını adapte ederler. Yüksek düzeyde talimat alan ve nasıl uygulayacağını düşünen insan çalışanlar gibi çalışırlar, açık talimatları izleyen geleneksel yazılımlar gibi değil.

Agentik yapay zekayı mümkün kılan teknik yetenekler, büyük dil modellerindeki ilerlemelerden doğmuştur. Bu modeller, genel akıl yürütme becerilerine yaklaşan bir şeyi göstermektedir - karmaşık talimatları anlayabilirler, problemleri bileşenlere ayırabilirler, planlar üretebilirler ve seçenekleri değerlendirebilirler. Araçları kullanma ve verilere erişme yeteneğiyle birleştirildiklerinde, sofistike otonom davranışlar sergileyebilecek kapasiteye gelirler.

Yatırım bankacılığından somut bir örnek düşünecek olursak, geleneksel bir otomasyon sistemi, bir şablon ve önceden tanımlanmış veri kaynaklarına dayalı standart bir finansal analiz yapabilir. Oysa, agentik bir yapay zeka sistemi, "potansiyel bir alım hedefiyle toplantı için materyal hazırla" gibi yüksek düzeyde bir talimat alabilir ve ardından hangi bilgilerin toplanacağını otonom olarak belirleyebilir, hangi analizlerin en alakalı olduğunu, hangi karşılaştırmaların yararlı olacağı ve sunumun nasıl yapılandırılacağını belirleyebilir. Her adımda, sistem seçenekleri değerlendirir ve açık bir insan yönlendirmesi olmadan seçimler yapar.

Capital One, Chat Concierge'de kamuya açık olan tek agentik kullanımı elinde bulunduruyor ve aynı agentik çerçevesini bankanın etrafında başka araçlar oluşturmak için de kullanmayı planlıyor. Sistem, agentik yapay zekanın karmaşık müşteri etkileşimlerini nasıl özerk biçimde ele alabileceğini, birden fazla konuşma dönemi boyunca niyeti anlayarak, gerekli bilgileri toplayarak ve insan müdahalesi olmadan sorunları çözmek için harekete geçerek gösteriyor.

Agentik yapay zeka yayılımının kapsamlı sonuçları verimliliğin ötesine geçmektedir. Bu sistemler, insanları görev yürütmeden denetim ve hedef belirlemeye kaydırarak işin doğasını temel olarak değiştirir. Bir yatırım bankacılığı analisti, modeller oluşturmak için daha az zaman harcar ve yapay zeka tarafından üretilen analizleri değerlendirirken sorular formüle ederken daha fazla zaman harcar. Bir uyum görevlisi, tek tek işlemleri incelemek için daha az zaman harcar ve yapay zeka izleme sistemleri için parametreler oluştururken ve işaretlenen vakaları araştırırken daha fazla zaman harcar. Bir tüccar, emir yürütmeye daha az zaman harcar ve AI ticaret temsilcilerinin uyguladığı stratejileri geliştirirken daha fazla zaman harcar.

Bu dönüşüm, hem fırsatlar hem de zorluklar getirir. Bir yandan, insanları sıkıcı görevlerden kurtarması ve onlara yaratıcılık, yargı ve kişilerarası beceriler gerektiren daha yüksek değerli faaliyetlere odaklanma fırsatı vermesi muhtemeldir. Öte yandan, agentik yapay zekanın şimdi ele alabileceği başlıca görevlerden oluşan işleri olan işçilerin yerini almayı tehdit eder. Geçiş dönemi, bazı kurumların agentik yapay zeka kullanırken, diğerlerinin kullanılmadığı bir dönemi ifade eder ki bu, erken benimseyenler için önemli rekabet avantajları yaratır.

Teknoloji ayrıca kontrol ve hesap verebilirlik hakkında önemli sorular doğurur. Bir agentik yapay zeka sistemi bir dizi karar verip kötü bir sonuca ulaşırsa, kim sorumludur? Sistemin hedeflerini belirleyen çalışan mı? Teknolojiyi uygulayan kurum mu? Altyapı modellerini oluşturan yapay zeka geliştiricileri mi? Geleneksel hesap verebilirlik kavramları, kararı değerlendirilebilen ve sonuçların sorumluluğunu taşıyan insan karar vericileri varsayar. Agentik yapay zeka, insan-yapay zeka sistemleri arasında karar alma sürecini dağıtarak bireysel sorumluluğu karmaşık hale getirerek bu varsayımları karmaşıklaştırır.

JPMorgan'a daha fazla bağlı hale geldikçe, ajanlar yapay zeka yeteneklerinin artan gücüyle daha fazla sorumluluk alabilirler, ancak bu geçiş aynı zamanda güvenilirliği, güvenliği ve şeffaflığı sağlama ile ilgili zorlukları da beraberinde getirir.Bu ajanlar daha fazla önemli karar verdikçe, risk ve uyumu yönetmek için sağlam yönetim çerçevelerine, sürekli izlemeye ve etik kontrol mekanizmalarına ihtiyaç duyulmaktadır. Ajanik AI'yı devreye sokan bankalar, otonom AI karar verme sürecini hesaba katan ancak hesap verebilirlik ve düzenleyici uyumluluğu koruyan yeni yönetim çerçeveleri geliştirmek zorundadırlar.

İş Gücü Bozulması: Otomasyon Anksiyetesi Ötesinde

AI bankacılık dönüşümünün istihdamla ilgili etkileri, basit otomasyonun işçileri yerinden etmesinden çok daha öteye uzanmaktadır. Etki, iş gücü bileşimi değişiklikleri, beceri gereksinimi kaymaları, coğrafi iş gücü dağılımı ve bankacılık istihdamının gelecekteki doğası hakkındaki temel soruları içeren karmaşık dinamikler aracılığıyla kendini göstermektedir.

Yerinden Etme Gerçekliği

Citigroup, yapay zekanın bankacılık sektöründeki işleri %54 oranında yerinden edeceğini, diğer herhangi bir sektörden daha fazla olacağını öngören bir araştırma raporu yayımladı. Bloomberg Intelligence raporu, küresel bankaların önümüzdeki üç ila beş yıl içinde yapay zekanın daha fazla görev üstlenmesiyle 200.000 kadar işi azaltmasının beklendiğini buldu. Bu projeksiyonlar, bankaların bilgi işleme, analiz ve karar verme gibi büyük insan gücü istihdam ettiği alanlarda AI sistemlerinin artan yeterliliği gösteren gerçekliği yansıtmaktadır.

JPMorgan'ın tüketici bankacılığı başkanı, yatırımcılara operasyon personelinin en az %10 oranında azalacağını belirtti ve önde gelen kurumların beklediği iş gücü azaltma ölçeğine spesifik bir gösterge sağladı. Etki, rollerde eşitsiz olarak dağılmaktadır. Yeni roller bulması gerekenler arasında, hesap açma, dolandırıcılık tespiti veya işlemleri tamamlama gibi rutin işlemlerle ilgilenen operasyon ve destek personeli bulunurken, değişim, zengin yatırımcılara sahip özel bankacılar, hedge fund ve emeklilik fonu yöneticilerine hizmet eden tacirler veya Fortune 500 CEO'ları ile ilişkileri olan yatırım bankacıları gibi doğrudan müşterilerle çalışanlara taraf olmaktadır.

Bu durum, bankacılık istihdamında bir ikiye ayrılma yaratmaktadır. İlişki yönetimi, stratejik yargı ve sosyal beceriler gerektiren yüksek beceri, müşteri odaklı roller değerini koruyabilir ve AI destekleyici analitik işleri üstlendiğinde daha da değerli hale gelebilir. Standart bilgi işleme ve analizi içeren orta beceri düzeyindeki roller ise en büyük yerinden edilme riskiyle karşı karşıya kalmaktadır. Geleneksel olarak bankacılıkta kariyer yapmanın eğitim alanı görevleri olan giriş seviyesindeki pozisyonlar büyük ölçüde kaybolabilir, kurumlar, gelecekteki üst düzey yetenekleri nasıl geliştireceklerine dair sorular ortaya çıkarabilir.

AI firması Anthropic'in CEO'su Dario Amodei, teknoloji, finans, hukuk ve danışmanlık alanındaki beyaz yakalı giriş seviyesi işlerin neredeyse yarısının AI tarafından değiştirilebileceğini veya ortadan kaldırılabileceğini söyledi. Bu tahmin, profesyonel hizmetlerdeki geleneksel kariyer gelişim modeline, genç çalışanların rutin görevleri üst düzey gözetim altında yerine getirerek öğrendiği duruma doğrudan meydan okumaktadır. Eğer AI bu giriş seviyesindeki rolleri ortadan kaldırırsa, kurumlar, uzmanlık geliştirmek ve kariyerleri ilerletmek için alternatif yollar geliştirmek zorunda kalacaklardır.

Yeniden Eğitim: Vaat ve Sınırlar

New York Federal Rezerv Bankası'nın bir anketi, çalışanları işten çıkarmak yerine birçok yapay zeka benimseyen firmanın iş gücünü yeni teknolojiyi kullanmak için yeniden eğittiğini buldu. Yapay zeka, halihazırda istihdam edilenler için iş kaybından ziyade daha çok yeniden eğitime yol açmaktadır. Yapay zekanın işe almayı etkilediği, bazı firmaların işe alımı küçülttüğü ve bazı firmaların yapay zekayı kullanabilen çalışanlar eklediği belirlendi. Bu durum, kurumların deneyimli çalışanları tutmanın ve onları yeni rollere uyum sağlamalarına yardımcı olmanın değerini tanıdıklarını önermektedir, sadece onları AI ile değiştirme yerine.

Ancak yeniden eğitimin etkinliği üzerine yapılan araştırmalar daha dikkat çekici bir tablo ortaya koymaktadır. İş gücü yenilik ve fırsat yasası kapsamında olan iş eğitimi programları, yerinden edilmiş işçiler için genellikle kazançları artırmaktadır, ancak yüksek AI maruz kalınan mesleklere girenler, düşük AI maruz kalınan rolleri hedefleyenlere kıyasla - yaklaşık %25 ila %29 daha az - daha küçük kazançlar elde etmektedir. Yalnızca hukuk, bilişim ve sanat gibi belirli alanlar iyi maaşlı ve AI maruz kalınan işlere yeniden eğitim için yüksek potansiyel göstermektedir. Bu, yeniden eğitimin yardımcı olduğunu, ancak AI tarafından ortadan kaldırılan rollerden yerinden edilmiş çalışanların tamamen telafi edilemeyebileceğini göstermektedir.

Zorluk bireysel yeteneklerin ötesine sistemik kapasiteye de yayılmaktadır. Dünya Ekonomik Forumu, 2030'a kadar 92 milyon işin yerinden edileceğinin ancak 170 milyon yeni işin yaratılacağını ve yeni becerilere ihtiyaç duyacağını öngörmektedir. Bu net-pozitif senaryo gerçekleşse bile, geçiş, yerinden edilmiş işçilerin yeni beceriler edinmesi, coğrafi iş gücü piyasalarının ayarlaması ve kurumların yeni iş gücü modellerine uyum sağlamasıyla büyük bir sürtüşme yaratmaktadır. Zaman çizelgesi kritik önem taşımaktadır - eğer yerinden edilme iş yaratma ve yeniden eğitimden daha hızlı gerçekleşirse, rahatsızlık süresi acılı ve uzun olabilir.

McKinsey Global Institute, 2030'a kadar yaklaşık 375 milyon çalışanın - iş gücünün yaklaşık %14'ü - ekonomik olarak işler durumda kalmak için önemli ölçüde yeniden eğitime ihtiyaç duyacağını tahmin etmektedir. Mevcut yerinden edilme hızının bu tahminleri aşmasının, yeniden eğitme zorluluğunun ölçeği modern ekonomik tarih boyunca denenmiş her şeyi gölgede bıraktığını ve mevcut eğitim altyapısının bu ihtiyacı karşılayıp karşılayamayacağı konusunda ciddi sorular ortaya çıkardığını belirtmektedir.

Coğrafi Yeniden Dağıtım

Yapay zekanın bankacılık istihdamı üzerindeki etkisi, işlerin coğrafi dağılımına kadar uzanıyor. Bankalar, arka ofis operasyonlarını daha düşük maliyetli yerlere - Bangalore, Haydarabad, Guangzhou, Manila ve diğer deniz aşırı merkezlere - yoğunlaştırmaktadır. HSBC, Bangalore, Haydarabad ve Guangzhou gibi yerlerde neredeyse 10.000 masa sıkıntısıyla karşı karşıya kalmaktadır ve banka, arka ofis işlevlerini otomatikleştirmek ve maliyet tabanını azaltmak için şirketlerle görüşmektedir. Eğer yapay zeka önceden dış kaynak sağlanan işleri yapabiliyorsa, bankacılık istihdamının coğrafi dağılımı önemli ölçüde değişebilir, hem gelişmiş hem de gelişmekte olan ekonomiler için etkiler yaratabilir.

Bu, karmaşık dinamikler yaratmaktadır. Gelişmekte olan ekonomiler, çokuluslu bankalara hizmet sağlayan önemli sektörler oluşturmuş durumdadır. Eğer yapay zeka bu işi yerinden ederse, milyonlarca kişiyi orta sınıf refahına yükselten istihdamı ortadan kaldırır. Aynı zamanda, eğer fiziksel iş gücü daha az önemli hale gelirse, bankalar operasyonları genel merkezlerine daha yakın konsolide edebilir, potansiyel olarak taşeron eğilimlerini tersine çevirebilir ancak daha küçük mutlak bir iş gücü yaratabilir.

Yeni Roller ve Beceriler

İş yerinden edilme, istihdam hikayesinin yalnızca bir kısmını temsil etmektedir. Yapay zeka ayrıca daha önce var olmayan yeni roller yaratmaktadır. Yapay zeka sistemleri bankacılık operasyonlarına daha fazla yerleştikçe, bu teknolojileri yönetmek, izlemek ve iyileştirmek için paralel bir iş gücü ortaya çıkmaktadır. Yapay zeka denetçileri algoritmaların düzenleyici ve etik sınırlar içinde çalıştığını güvence altına alırken, etik sorumlular yapay zeka modellerini önyargı ve istenmeyen sonuçlar açısından değerlendirmekte, insan-Yapay zeka eğiticileri ise sürekli olarak makine öğrenme modellerine veri beslemekte ve müşteri davranışlarına dayalı sonuçları iyileştirmektedirler.

Bu roller, alan uzmanlığı ile teknik anlayışın birleşimlerini gerektirmektedir. Kredi verme alanında çalışan bir yapay zeka denetçisi hem kredi risk değerlendirmesini hem de makine öğrenme model davranışını anlamalıdır. Bir etik sorumlusu hem düzenleyici uyumu hem de algoritmik önyargıyı kavramalıdır. Bu hibrit roller, mevcut çalışanların sahip olduğu becerilerin az olduğu durumda premium ücretler talep etmekte ve yapay zeka, diğer bankacılık rollerinden işçileri yerinden ederken bile yetenek sıkıntıları yaratmaktadır.

Üretici yapay zekanın ortaya çıkışı, 1980'de Microsoft Excel'in çıkışıyla karşılaştırılabilir olup herkes finansçıları ortadan kaldıracağını söylese de, aslında onların çalışma biçimlerini değiştirmiştir. Bu tarihsel analoji, yapay zekanın nihayetinde bankacılık yeteneklerini genişletebileceğini, sadece çalışanları değiştirmek yerine, önermektedir. Excel, finansal analistleri ortadan kaldırmadı; aksine, onların daha hızlı ve daha derin analizler yapmalarını sağlar hale getirdi ve araçtan etkili bir şekilde yararlanabilen analistlere olan talebi artırdı. Yapay zekanın benzer bir modeli takip edebileceği, AI'yı etkin bir şekilde nasip eden bankaların daha sofistik hizmetler sunabileceği, daha fazla müşteriye hizmet sunabileceği ve sonuç olarak yeniden yapılandırılmış görevlerde önemli iş gücü istihdam edebileceği önerilmektedir.

İstihdam geçişi nihayetinde kurumların değişimi nasıl yönettiklerine bağlıdır. Bankalar, kapsamlı yeniden eğitim programları yatırım yaparsa, yerinden edilmiş çalışanlar için yeni rollere geçiş yolları oluşturur ve yapay zeka dağıtımını insanları yok etmek yerine güçlendirmek olarak görürse potansiyel olarak kesintileri minimize edebilir. AI'ı temel olarak iş gücü azaltımı yoluyla maliyetleri düşürmenin bir yolu olarak ele alanlar çalışanlar için daha acılı geçişler yaratacak ve kurumun AI ile yalnızca tekrarı zor olan bilgi ve uzmanlığı zararına getirebilecektir.

Rekabet Dinamikleri ve Stratejik Avantajlar*

JPMorgan, yapay zekanın kullanımı konusunda diğer bankalara bir adım atarsa, sektör geri kalırsa, daha yüksek marjlar döneminden yararlanacaktır. Bu gözlem, bankacılıktaki devasa yapay zeka yatırımlarını tetikleyen rekabet dinamiklerini yakalamaktadır. Erken hareket edenler geçici avantajlar elde eder, ancak bu avantajlar, rakiplerin benzer yetenekleri benimsemesiyle aşınıyor ve sonunda tüm sektörü, yeni temel performans seviyelerine itti.

*Bu desen, bankacılıktaki önceki teknoloji dönüşümlerine yansıtıyor. ATM'ler ortaya çıktığında, erken benimseyenler maliyet avantajları ve müşteri kolaylıkları elde ettiler. Ancak ATM'ler hızlı bir şekilde yaygınlaştı ve avantaj, onları en kapsamlı biçimde konuşlandıran ve daha geniş hizmet teklifleriyle entegre eden bankalara kaydı. Çevrimiçi bankacılık benzer dinamikleri izled...

AI'nın da bu yolda olduğu görülmektedir, ancak potansiyel olarak daha dramatik etkilerle.``` Teknoloji bütçesi, daha küçük kurumların karşılayamayacağı yatırımları mümkün kılar. Karmaşık yapay zeka sistemlerini oluşturmak, özel yetenekleri bir araya getirmek ve yapay zekayı geniş operasyonel altyapı ile entegre etmek, en büyük bankalara daha uygun olan kaynakları gerektirir. Bu durum, daha küçük bankaların yapay zeka destekli rakiplerle rekabette zorlanabileceği için sektör birleşmelerini hızlandırabilir.

İkinci olarak, veri avantajları bileşik geri dönüşler yaratır. Yapay zeka sistemleri, daha fazla veriyle karşılaşarak gelişir ve daha büyük bankalar, daha küçük kurumlara göre daha fazla işlem gerçekleştirir, daha fazla müşteriye hizmet eder ve daha fazla pazarda faaliyet gösterir. Bu veri zenginliği, daha iyi müşteri deneyimleri sunan, daha fazla müşteri çeken ve daha fazla veri üreten daha sofistike bir yapay zekayı mümkün kılar - mevcut müşteri tabanlarına sahip olan kuruluşları girişimcilere karşı avantajlı kılan bir döngü.

Üçüncü olarak, eski altyapı hem yapay zeka yerleşimlerini sınırlar hem de şekillendirir. Bankalar, onlarca yıl boyunca birikmiş teknoloji yığınları üzerinde çalışır, modern bulut uygulamaları ile birlikte ana bilgisayarlarda çalışan kritik sistemlerle. Teknolojinin yetenekleri ile bir işletme içinde bunu tam olarak yakalama kabiliyeti arasında bir değer boşluğu vardır ve şirketler, binlerce farklı uygulama üzerinde çalışarak bu uygulamaları bir yapay zeka ekosistemine bağlamak ve tüketilebilir hale getirmek için önemli bir çalışma yapmaktadır. Daha modern altyapıya sahip olan kurumlar, yapay zekayı daha hızlı ve kapsamlı bir şekilde devreye alabilirler, karmaşık eski sistemlerle mücadele edenlere göre.

Dördüncü olarak, düzenleyici uyum yetenekleri giderek daha önemli hale gelmektedir. Bankalar, yeni teknolojiyi devreye alırken şeffaflık, adillik, güvenlik ve güvenilirlik için düzenleyici gereksinimlere uygun olduğunu göstermeleri gereken yoğun bir şekilde düzenlenen ortamlarda faaliyet gösterirler. Sofistike uyum çerçeveleri ve güçlü düzenleyici ilişkileri olan kurumlar, daha zayıf uyum yeteneklerine sahip olanlara göre yapay zeka dağıtım zorluklarını daha etkili bir şekilde aşabilirler.

Sektör yapısı, yapay zeka avantajlarının nasıl ortaya çıktığını etkiler. Yüksek düzeyde metalaştırılmış bankacılık hizmetlerinde - ödeme işlemleri, basit mevduat hesapları, basit krediler - yapay zeka destekli verimlilik avantajları, esas olarak maliyet düşüşlerine dönüşerek ya kar marjlarını artırır ya da fiyat rekabetini sağlar. Farklılaştırılmış hizmetlerde - varlık yönetimi, yatırım bankacılığı, ileri seviyede kurumsal bankacılık - yapay zeka, premium fiyatlandırma ve pazar payı kazanımlarını destekleyen hizmet iyileştirmelerini mümkün kılar.

Citigroup, 30.000 geliştiriciyi üretken yapay zeka kodlama araçları ile donatırken, genel iş gücüne üretken yapay zeka destekli verimlilik artırıcı platformlar sundu. Goldman Sachs ise yaklaşık 10.000 çalışanını bir yapay zeka asistanı ile donattı ve yıl sonuna kadar şirket genelinde yayılmasını bekliyor. JPMorgan'ın büyük rakipleri tarafından yapılan bu uygulamalar, yapay zeka dönüşümünün sektörde zorunlu hale geldiğini gösteriyor. Hiçbir büyük banka yapay zekayı göz ardı edemez ve rekabet dinamikleri, yapay zeka yatırımlarının hızlanmaya devam etmesini sağlar.

Rekabetin coğrafi boyutu durumu karmaşıklaştırır. Bank of America, 2025'te yapay zeka ve yeni teknoloji girişimlerine 4 milyar dolar harcamayı planlıyor, bu da 13 milyar dolarlık teknoloji maliyet hattının neredeyse üçte birini oluşturuyor. Amerikan bankaları, yalnızca birbirleriyle değil, aynı zamanda Avrupa kurumları, Asya bankaları ve potansiyel olarak finansal hizmetlere girebilecek Büyük Teknoloji firmalarıyla da rekabet ediyor. Çin bankaları, mobil ödemeler ve kredi verme konularında kapsamlı bir şekilde yapay zeka kullanırken, Avrupa bankaları, hem sınırlayan hem de yapay zeka yerleşimini şekillendiren düzenleyici baskılarla karşı karşıyadır ve DBS ve HSBC gibi Asya kuruluşları ise agresif dijitalleşme stratejileri yürütmektedir.

Büyük Teknoloji, özellikle ilginç bir rekabet dinamiği temsil eder. Google, Amazon ve Microsoft gibi şirketler, dünya lideri yapay zeka yeteneklerine, geniş hesaplama kaynaklarına ve devasa kullanıcı tabanlarına sahiptir. Tarihsel olarak düzenleyici kısıtlamalar, onların temel bankacılık alanına genişlemelerini sınırlamış olsa da, giderek artan bir şekilde kenar hizmetler sunuyorlar - ödeme, kredi verme, finansal planlama gibi. Eğer düzenleyiciler Büyük Teknoloji'nin bankacılıkta daha derin bir katılımına izin verirse, teknoloji devleri tarafından işletilen yapay zeka destekli platformlar, geleneksel bankacılık iş modellerini kökten bozabilir.

Son rekabet sonucu belirsizliğini koruyor. Yapay zeka, en büyük, en sofistike kurumların sahip olduğu avantajları artırabilir, bu da sektör birleşmelerine yol açabilir. Alternatif olarak, yapay zeka daha küçük kurumların devasa insan iş gücü olmadan ileri düzey hizmet sunmasını sağladığından giriş engellerini azaltabilir, rekabeti teşvik edebilir. Büyük olasılıkla, sektör ikiye bölünecek, bir yanda az sayıda büyük, yapay zeka destekli evrensel bankalar, diğer yanda belirli nişlerde mükemmelleşmek için yapay zekayı kullanan özel kurumlar.

Uygulama Gerçekleri: Değer Boşluğu Zorluğu

Teknolojinin yetenekleri ile bunu bir işletme içinde tam olarak yakalama kabiliyeti arasında bir değer boşluğu vardır ve şirketler, binlerce farklı uygulama üzerinde çalışarak bu uygulamaları bir yapay zeka ekosistemine bağlamak ve tüketilebilir hale getirmek için önemli bir çalışma yapmaktadır. JPMorgan'ın baş analitik sorumlusunun bu gözlemi, yapay zeka bankacılığı dönüşümünde merkezi zorluğu yakalar: teknolojinin potansiyeli, kurumların şu anda uygulayabildiğinden çok daha fazladır.

Bu değer boşluğunu yaratan birkaç faktör vardır. Birincisi, eski altyapılar büyük entegrasyon zorlukları sunar. Bankalar, COBOL'da yazılmış ve ana bilgisayarlarda çalışan 1960'lar ve 1970'lere kadar uzanan kritik sistemler işletir. Hesap yönetimi, işlem işleme gibi işlevleri ele alan bu sistemlerin yapay zeka sistemlerine bağlanması, geniş çaplı arayüz geliştirmeleri, titiz testler ve dikkatli risk yönetimi gerektirir.

Karmaşıklık katlanır çünkü bankalar birleşmiş platformlarda değil, onlarca yıllık organik gelişim, birleşmeler ve devralmalar ve teknolojik evrim yoluyla birikmiş yüzlerce veya binlerce farklı uygulama koleksiyonunda çalışır. Her uygulamanın kendi veri formatları, iş mantığı ve ara yüzleri vardır. Tüm bu sistemlerle tutarlı bir şekilde etkileşime girebilecek bir yapay zeka katmanı oluşturmak, muazzam bir mühendislik zorluğunu temsil eder.

İkincisi, veri kalitesi ve erişilebilirlik sorunları yapay zeka etkisini sınırlar. Yapay zeka sistemleri iyi çalışabilmek için temiz, yapılandırılmış ve tutarlı verilere ihtiyaç duyar. Bankaların verileri, tanımlarda tutarsızlıklar, eksik kayıtlar ve on yılları kapsayan kalite problemleriyle uyumsuz formatlarda sayısız sistemde bulunur. Yapay zekanın potansiyelini yerine getirmeden önce, kurumlar geniş çaplı veri iyileştirme çabaları üstlenmek - formatları standartlaştırmak, tutarsızlıkları çözmek, veri yönetimini tesis etmek ve yapay zeka sistemlerine veri erişilebilirliğini sağlamak zorundadır.

Örgütsel direniş uygulamayı yavaşlatır. Yapay zeka dönüşümü, insanların çalışma biçimlerini, iş süreçlerinin akışını ve karar alma otoritesinin kimde olduğunu değiştirmeyi gerektirir. Bu değişiklikler mevcut güç yapısını tehdit eder, yeni beceriler öğrenmeyi gerektirir ve iş güvenliği hakkında belirsizlik yaratır. Liderlik, yapay zeka dönüşümüne taahhüt ettiğinde bile, orta yönetim direnişi, çalışanlarda kaygı ve basit atalet, uygulamayı ciddi şekilde yavaşlatabilir.

Dördüncüsü, yetenek kıtlığı dağıtım hızını kısıtlar. JPMorgan, diğer yedi büyük bankadan daha fazla yapay zeka araştırmacısı istihdam eder, ancak even JPMorgan yetenek kısıtlamalarıyla karşı karşıya kalır. İleri seviye yapay zekayı ve bankacılık operasyonlarını anlayan kişi sayısı, endüstrinin ihtiyaçlarına kıyasla sınırlıdır. Bu yetenek sıkıntısı maaş maliyetlerini artırır ve kurumların yapay zeka yeteneklerini genişletme hızını sınırlar.

Regülasyon belirsizliği planlamayı zorlaştırır. Bankalar, yapay zeka sistemlerinin güvenli, adil ve şeffaf bir şekilde çalıştığını düzenleyicilere tatmin etmeli. Ancak, bankacılıkta yapay zeka için düzenleyici çerçeveler geliştirilme aşamasındadır ve kurumların hangi gereklilikleri karşılaması gerektiği konusunda belirsizlik yaratmaktadır. Bu belirsizlik, bankaların yapay zekayı daha sonradan uyumsuz olabilir diye dağıtıma temkinli yaklaşmasına neden olur, benimseme hızını yavaşlatır.

JPMorgan Chase, yapay zeka temelini AWS üzerine inşa eder, AWS SageMaker makine öğrenim platformunu ve AWS Bedrock üretken yapay zeka platformunu deneyden çıkarıp üretim uygulamalarına taşır, 5.000 şirket çalışanı SageMaker kullanırken şu anda 200.000'den fazla çalışan LLM Suite kullanıyor. Bu iş ortaklığı yaklaşımı - her şeyi dahili olarak geliştirmek yerine bulut altyapısını ve teknoloji sağlayıcılarından yapay zeka platformlarını kullanmak - ölçeklenebilir altyapı sağlayarak ve yapay zeka geliştirme platformlarının bakım yükünü azaltarak bazı uygulama zorluklarını kolaylaştırır.

Uygulamanın örgütsel boyutu belki de en büyük zorluğu temsil etmektedir. Chase, jeneratif yapay zeka için "uygulayarak öğrenme" yaklaşımını benimsiyor, araçları çalışanların eline vererek ve araçları gerçekten kullanmanın öğrenmenin en iyi yolu olduğuna inanarak bir öğrenme yaklaşımı izliyor; bankanın 450 kavram kanıtına sahip olduğu ve bu sayının 1.000'e çıkması bekleniyor. Bu tabandan gelen yaklaşım, başarılı bir yapay zeka dönüşümünün sadece teknoloji konuşlandırmasından değil, kültürel değişim gerektirdiğini tanır. Çalışanlar, yapay zekanın yeteneklerini anlamalı, uygulama fırsatlarını belirlemeli ve yapay zekayı günlük iş akışlarına entegre etmelidir. Bu uygulayarak öğrenme yaklaşımı zaman alır ancak sürdürülebilir yetkinlikler oluşturur.

Finansal boyut uygulamayı karmaşıklaştırır. Bankaların yapay zeka girişimlerine harcamalarının 2024'te 6 milyar dolardan 2025'te 9 milyar dolara ve 2030'da potansiyel olarak 85 milyar dolara çıkması öngörülüyor. Bu yatırımlar, açık bir yatırım getiri durumu ile gerekçelendirilmelidir, ancak yapay zekanın faydaları genellikle yıllar boyunca biriken verimlilik kazançları, geliştirilmiş karar alma ve tam olarak nicelleştirilmesi zor olan geliştirilmiş müşteri deneyimleri yoluyla ortaya çıkar. Kurumlar baskı altındadır.

Sürdürülebilir yatırımlar gerektiren ve tüm faydalarının ortaya çıkması zaman alan dönüşümlerin peşinde koşarken sonuçları göstermek amacıyla.

Yapay zeka sistemlerinin test ve doğrulama zorluğu, geleneksel yazılımlara göre daha fazladır. Geleneksel yazılımlar, belirli girdilere karşılık belirli çıktılar üreten deterministik bir mantığı takip eder ve bu nedenle test edilmesi basittir. Yapay zeka sistemleri, özellikle ileri seviye makine öğrenimi kullananlar, olasılıksaldır ve aynı girdilere farklı çıktılar üretebilirler. Testler, sistemin bilinen vakalarda doğru çalışıp çalışmadığını değerlendirmekle kalmamalı, aynı zamanda yeni durumlara uygun şekilde genelleyip genellemediğini, uç durumları güvenli şekilde ele alıp almadığını ve eğitim dağılımının dışında kalan girdilerle karşılaştığında zarifçe bozulduğunu da değerlendirmelidir.

Bu uygulama zorlukları, AI bankacılığı dönüşümünün muazzam potansiyeline rağmen neden yavaş ilerlediğini açıklar. Kurumlar, rekabet avantajları yakalayabilmek için yeterince hızlı hareket etme ile riskleri yönetip güvenilir operasyonları sağlama arasında dikkatli bir denge kurmalıdır. Hız ve dikkat arasındaki gerginlik, çoğu bankanın AI yeteneklerini mevcut sistemlerin üzerine kademeli olarak ekleyerek çekirdek bankacılık altyapısını sıfırdan yeniden inşa etmeye çalışmak yerine paralel yaklaşımlar izlemesiyle dağıtım stratejilerini şekillendirir.

## Riskler, Etik ve Düzenleyici Boşluklar

AI bankacılığı dönüşümü, düzenleyicilerin, bankaların ve toplumun çözmesi gereken güvenlik, adalet, hesap verebilirlik ve sosyal etki gibi derin soruları gündeme getirir. Bu endişeler teknik, etik, yasal ve politik boyutları kapsar.

### Algoritmik Önyargı ve Adalet

Bankacılıkta AI sistemleri, özellikle kredi kararlarına yardımcı olmak için kullanılanlar, korunmaya tabi gruplara karşı istemsizce ayrımcılık yapabilir ve eğitim veya yer gibi alternatif verileri kullanan AI modelleri, korunan özelliklerin vekili olarak hareket edebilir ve farklı etkiye veya muameleye neden olabilir. Bu sorun, yapay zeka sistemlerinin geçmiş verilerden öğrenerek geçmişteki ayrımcılıkları yansıtabilmesi nedeniyle ortaya çıkar. Tarihsel kredi verileri, belirli mahallelerden veya belirli özelliklere sahip başvuru sahiplerinin kredi almadığını gösteriyorsa, yapay zeka sistemleri, temel faktörlerin meşru bir kredi riski göstergesi olmadığı durumlarda bile bu kalıpları yineleyebilir.

Sorun, basit tarihsel önyargı tekrarı ötesine geçer. Yapay zeka, kararlarının gelecekteki verileri, ilk kalıpları pekiştirecek şekilde etkilemesiyle önyargıyı geri besleme döngüleri ile güçlendirebilir. Örneğin, bir yapay zeka sistemi belirli bir gruba kredi vermezse, bu bireyler, kredi değerliliğini gösteren geçmişler oluşturamazlar ve döngü sürer.

Algoritmik önyargıyla başa çıkmak için teknik çözümler, politika çerçeveleri ve kurumsal taahhütler gereklidir. Mali kuruluşlar, AI modellerinin önyargılı sonuçlar üretip üretmediğini sürekli izlemeli ve denetlemelidir, ve karar verme süreçlerinde şeffaflık, farklı etkilerden kaçınmak için esastır. Bu izleme, basit sonuç analizinin ötesine geçmeli ve yapay zeka sistemlerinin kararlar için kullandığı faktörleri inceleyerek korunan özelliklerin vekilleri kullanılmadığından emin olunmalıdır.

Zorluk, yapay zeka sistemleri daha sofistike hale geldikçe şiddetlenir. Sınırlı değişkenler kullanan basit modeller basitçe denetlenebilir - analistler her faktörü inceleyip meşru iş değerlendirmesini veya korunan özelliklerin sorunlu vekillerini temsil edip etmediğini değerlendirebilir. Çoklu gizli katmanlar üzerinden yüzlerce değişken işleyen karmaşık sinir ağları bu tür basit analizlere direnç gösterir. Daha yüksek tahmin doğruluğu sağlamakla birlikte şeffaflık maliyetine sahiptirler.

### Veri Gizliliği ve Güvenliği

Bankalar, hassas kişisel bilgilerin - finansal işlemler, hesap bakiyeleri, yatırım pozisyonları, kişisel tanımlayıcılar, davranışsal kalıplar - geniş miktarda veri tutar. AI sistemlerinin etkili çalışabilmesi için bu verilere erişim gereklidir ve bu durum, yapay zekanın veri açlığı ile gizlilik zorunlulukları arasında gerilim yaratır. Veri hacminin artması ve sosyal medya profilleri gibi geleneksel olmayan kaynakların kredi kararı verme süreçlerinde kullanılması, hassas bilgilerin nasıl saklandığı, erişildiği ve ihlallerden nasıl korunacağı konusunda önemli endişeler doğurur; tüketiciler her zaman verilerinin kullanımına farkında olmayabilir veya rıza göstermeyebilir.

Gizlilik zorluğu, geleneksel veri güvenliğinin ötesine geçer ve veri kullanımı ile ilgili soruları kapsar. Müşteriler, bankalarının işlem verilerini dolandırıcılık tespiti için kullanmasına izin verebilir, ancak aynı verilerin pazarlama algoritmalarını bilgilendirmesi veya üçüncü taraflarla paylaşılması beklentileri dışında olabilir. Yapay zeka sistemleri, verilerden içgörü elde etme konusunda daha sofistike oldukça, müşterilerin beklediği ve onayladığı kullanımlar ile zorlayıcı buldukları arasındaki sınır giderek daha önemli hale gelir.

Gizliliği koruyan AI uygulamalarının teknik zorluğu büyük ölçüde çözülmemiştir. AI'nın verileri merkezileştirmeden dağıtılmış veri üzerinde eğitildiği federated learning teknikleri ve veri gizliliğini korurken toplam kalıpları koruyan differential privacy gibi yöntemler umut vericidir ancak yaygın bankacılık dağıtımı için henüz olgunlaşmamıştır. Çoğu AI sistemi hala ayrıntılı birey düzeyinde verilere erişim gerektirir optimal performans sağlamak için.

### Model Opaklığı ve Açıklanabilirlik

Alman düzenleyici BaFin, bir kara kutunun denetleyici terimlerde kabul edilebilirlik düzeyinin, bankanın risk yönetiminde modelin nasıl ele alındığına bağlı olduğunu belirtti, finansal hizmet sağlayıcılarının model çıktılarını açıklayabilmesini, AI modellerindeki performans ve davranış değişikliklerini tanımlayıp yönetebilmesini beklemektedir. Bu düzenleyici bakış açısı, AI bankacılığındaki temel bir gerginliği yakalar: en güçlü yapay zeka sistemleri genellikle en az açıklanabilir olandır.

Geleneksel kredi puanlama modelleri, bir avuç değişken kullanarak doğrusal regresyon kullandı, bu da belirli bir başvuru sahibinin neden belirli bir puan aldığına dair açıklama yapılmasını oldukça kolaylaştırdı. Modern yapay zeka sistemleri, birden fazla modeli birleştiren ensemble yöntemler, gizli katmanlı neural networks veya basit açıklamaya direnen diğer yaklaşımlar kullanabilir. Bir banka, bu tür bir sistemin daha basit alternatiflerden daha iyi performans gösterdiğini istatistiksel olarak gösterebilir fakat belirli bir kararın neden verildiğini açıklamakta zorlanabilir.

Bu opaklık, neden kredi verilmediğini veya daha yüksek faiz oranları alındığını anlamak isteyen tüketiciler için sorun yaratır. Modellerin adil ve uygun olup olmadığını değerlendirmek isteyen düzenleyiciler için sorun yaratır. Model riskini yönetip sistemlerin uygun davranış sergilediğinden emin olmak isteyen bankalar için sorun yaratır. Açıklanabilirlik eksikliği, daha önce insanları ekonomik yaşamlarını etkileyebilecek kararlar aldıklarında sorun yaratır.

Açıklanabilirliğe yönelik düzenleyici yaklaşımlar değişir. SEC, piyasa manipülasyonunu ve hatalı al-sat işlemlerini önlemek için sıkı işlem öncesi risk kontrollerini zorunlu kılan Piyasa Erişim Kuralı'nı uygular ve OCC, Federal Reserve, CFPB, ve FTC'nin ortak kılavuzları açıklanabilirlik, önyargı hafifletme ve tüketici şeffaflık gerekliliklerini vurgular. Bu çerçeveler, AI şeffaflığı için ilkeler kurar ancak genellikle özel teknik gerekliliklerden yoksundur ve bankaları sistemlerinin uygunluğunu düzenleyicilere nasıl kanıtlayacaklarına karar vermeye bırakır.

### Sistemik Risk ve İstikrar

AI'nın finansal istikrar üzerindeki etkisi, bireysel kurumların ötesine uzanan endişeler ortaya çıkarır. Birçok bankanın benzer verilere eğitilen benzer AI sistemlerini devreye alması durumunda, davranışları piyasa oynaklığını artırabilecek veya sistemik kırılganlıklar oluşturabilecek şekilde korele olabilir. Piyasa stresleri sırasında, AI ticaret sistemleri aynı varlıkları aynı anda satmaya veya aynı riskleri korumaya çalışabilir, fiyat hareketlerini şiddetlendirebilir ve potansiyel olarak finansal piyasalar arasında zincirleme etkiler tetikleyebilir.

AI sistemlerinin karmaşıklığı, operasyonel riskler yaratır. Bankalar, kritik işlevler için yapay zekaya bağımlı hale gelir ve başarısızlıklar veya arızalar, müşterileri, anlaşmaları ve piyasaları etkileyebilecek şekilde operasyonları bozabilir. Finansal kurumların birbirine bağlılığı, bir bankadaki AI başarısızlıklarının finansal sisteme yayılabileceği anlamına gelir.

Citi, 2030 yılına kadar küresel piyasa işlemlerinin yüzde 10'unun tokenleşmiş varlıklar aracılığıyla yapılmasını, banka tarafından ihraç edilen stabilcoinlerin ana sağlayıcı olarak kullanılmasını ve ankete katılan firmalarının yüzde 86'sının müşteri kayıtları ve işlem sonrası işlemler için generatif AI üzerinde deneme yürüteceğini projekte ediyor. AI ve tokenizasyonun birleşimi, finansal varlıklar blockchain tabanlı altyapıya göç ederken AI ajanlarının özerk olarak işlemleri gerçekleştirebileceği için yeni sistemik risk değerlendirmelerini ortaya çıkarır.

### Hesap Verebilirlik ve Sorumluluk

AI sistemlerinin zarar verici kararlar aldığı - ayrımcı kredi verme, hatalı al-sat işlemleri, gizlilik ihlalleri - durumlarda, hesap verebilirlik soruları karmaşık hale gelir. Geleneksel sorumluluk çerçeveleri, seçimleri için sorumlu tutulabilen insan karar vericilerini varsayar. Yapay zeka, karar vermeyi insan-makine sistemleri arasında dağıtarak sorumluluğu belirsiz hale getirir.

Eğer bir yapay zeka destekli kredi verme sistemi, sistematik olarak bir korunan sınıfa ayrımcılık yapıyorsa, sorumluluk kimdedir? Modeli inşa eden veri bilimciler mi? Onu uygulayan iş yöneticileri mi? AI stratejisini onaylayan yöneticiler mi? Banka bir kurum olarak mı? Bu sorular, mevcut yasal çerçevelerde net cevaplara sahip değildir ve hem bankalar hem de tüketiciler için belirsizlik yaratır.

### Düzenleyici Manzara

AB AI Yasası, 2025 ortalarında yürürlüğe girecek ve AI sistemlerini riske göre sınıflandırarak, finans gibi yüksek riskli uygulamalarda kredi değerlendirmeleri ve sigorta fiyatlandırması şeffaflık, insan denetimi ve önyargı hafifletme gerektirir, finansal firmaların AI kararlarını belgeleyip haklı çıkarmasını zorunlu tutuyor ve sorumlu AI için küresel bir standart oluşturur. Avrupa yaklaşımı, AI risklerini özel olarak ele alan kapsamlı düzenleyici çerçeveler oluşturur.

Amerikan düzenlemesi ise karşısında parçalı kalır. Başkan Trump, Başkan Biden'ın kapsamlı AI ...Sure, here's the translation while skipping the markdown links:

İçerik: Trump yönetiminin yapay zeka kullanımını düzenlemeyi gevşetmeye yönelik girişimleriyle birlikte Yürütme Kararı. Bu durum, federal çerçeveler geri çekildiğinde düzenleyici belirsizlik yarattı ve eyalet düzenleyiciler, kredi verme ve istihdam konularında önyargı, şeffaflık ve uyumluluğa odaklanan yasalar çıkararak devreye girdiler; bazı eyaletler, ayrımcı yapay zeka davranışlarının Adil Olmayan veya Aldatıcı Eylemler veya Uygulamalar yasaları kapsamında değerlendirileceğini açıklığa kavuşturdu ve bu durum bir denetim yaması yarattı.

Ulusal Kredi Birlikleri İdaresi, kredi birliklerinin model risklerini nasıl yönetmeleri gerektiği konusunda yeterli ayrıntıya sahip model risk yönetimi rehberliğinden yoksundur, bu durum, kredi birliklerinin yapay zeka destekli hizmetler için artan ölçüde onlara güvenmesine rağmen, teknoloji hizmeti sağlayıcılarını denetleme yetkisini de kapsar. Bu düzenleyici boşluk, yapay zekanın düzenleyici kapasiteyi hızla aşmasının zorluğunu gösteriyor; kurumlar, karmaşık sistemlerini denetim çerçevelerine göre daha hızlı bir şekilde konuşlandırıyorlar.

Düzenleyici kurumlar, bankaların Toplum Yatırımı Yasası düzenlemelerine uymak için yapay zeka kullanıp kullanmadıklarını belirtmelerini, bu sistemlerin açıklanabilir olmalarını, tüm kurumlar için üçüncü taraf yapay zeka denetimlerini gerektirmelerini ve bankaların Banka Gizliliği Yasası sistemlerini periyodik olarak gözden geçirerek doğruluk ve açıklanabilirliği sağlamalarını istemelidir. Bu öneriler, bankacılıktaki yapay zekanın yeni denetim biçimlerine ihtiyaç duyduğunu kabul etmenin arttığını yansıtır, ancak ilkelerin uygulanabilir gerekliliklere dönüştürülmesi hala ilerlemektedir.

Küresel boyut, düzenleyici gelişimi karmaşık hale getiriyor. Bankalar, yapay zeka konusunda farklı düzenleyici yaklaşımlarla birçok yargı bölgesinde faaliyet göstermektedir. Kurumlar, AB Yapay Zeka Yasası'nı, Asya'daki çeşitli ulusal çerçeveleri, ABD'deki eyalet düzeyindeki gereksinimleri ve Bank for International Settlements gibi uluslararası kuruluşlardan ortaya çıkan standartları takip etmek zorundadır. Bu düzenleyici parçalanma, uyum karmaşıklığı yaratır ve sınır ötesi bankacılık operasyonlarında yapay zeka dağıtımını yavaşlatabilir.

...

## AI Bankacılığı Karşısında Otonom Finans: DeFi Karşılaştırması

AI gücüne sahip geleneksel bankacılığın ortaya çıkışı, merkezi olmayan finansmanın olgunlaşmasıyla örtüşüyor ve teknolojiye dayalı finansal dönüşüm için iki farklı vizyon arasında ilginç bir karşıtlık yaratıyor. AI gücüne sahip bankalar geleneksel kurumları zeka ve otomasyon yoluyla geliştirirken, DeFi, blok zinciri tabanlı protokoller aracılığıyla geleneksel aracılar olmadan finansal hizmetler sunmayı amaçlıyor. Bu yaklaşımların yakınsaması ve rekabeti, finansın gelecekteki gidişatını şekillendiriyor.

### Stabilcoinler ve Tokenizasyon

Stabilcoin dolaşımı son 18 ayda iki katına çıktı ancak yine de günlük sadece yaklaşık 30 milyar dolarlık işlemi kolaylaştırıyor - küresel para akışlarının yüzde 1'inden az, savunucular teknolojinin bankacılık saatlerini ve küresel sınırları aşabileceğini, mevcut ödeme altyapısında hız, maliyet, şeffaflık, erişilebilirlik ve bankacılık sistemi tarafından yetersiz hizmet alanların daha fazla dahil edilmesi gibi iyileştirmeler sunabileceğini belirtiyor. Bu dijital varlıklar, blok zinciri altyapısında nakit eşdeğerlerini temsil ederek, geleneksel bankacılık aracıları olmadan 24/7 takas yapılmasını mümkün kılmaktadır.

Tokenizasyon, 2030 yılına kadar zincirde 16 trilyon dolara kadar gerçek dünya varlıkları getirmesi bekleniyor ve küresel finansın nasıl çalıştığını dönüştürüyor, BlackRock, JPMorgan ve Goldman Sachs gibi Wall Street liderleri, tokenize edilmiş tahviller, Hazineler ve mevduatları denemektedir. Bu gelişme, geleneksel finansal kurumların giderek blok zinciri altyapısını işlerine rakip olmak yerine tamamlayıcı olarak gördüklerini gösteriyor.

AI bankacılığı ve tokenizasyon arasındaki ilişki, kurumlar tokenlaştırılmış varlıkları yönetmek için yapay zeka konuşlandırdığında özellikle ilginç hale gelir. Citi, 10 yılına kadar küresel piyasa hacminin yüzde 10'unun, banka tarafından çıkarılan stabilcoinlerin teminat verimliliği ve fon tokenizasyonuna yardımcı olmasıyla birlikte tokenize edileceğini tahmin ediyor, ankete katılan firmaların yüzde 86'sı varlık yöneticileri, saklayıcılar ve komisyoncular için...

### Otonom Protokoller ve AI Ajanları

...

### Düzenleyici Tedavi

...

### Hibrit Mimariler

...

## Gerçek AI Bankası: 2030 Vizyonu

Şu anki eğilimleri öngörmek...### Evrensel AI Yardımı

Gerçek bir AI bankasında, her çalışan tüm iş akışlarına derinlemesine entegre edilmiş kişisel bir AI asistanıyla çalışır. Yatırım bankacıları yapay zekaya müşteri toplantı materyalleri hazırlamasını, potansiyel satın alma hedeflerini analiz etmesini veya terim sayfalarını taslak haline getirmesini söyler. Tüccarlar, yapay zeka ajanlarına piyasaları izlemelerini, stratejileri uygulamalarını ve portföyleri optimize etmelerini görevlendirir. Uyum görevlileri, işlemleri şüpheli modeller için izleme görevi, düzenleyici raporlar oluşturma görevi ve düzenleyici değişiklikleri araştırma görevi verir. Teknoloji ekipleri, yazılım geliştirme, altyapı yönetimi ve sistem optimizasyonu için yapay zekayı kullanır.

Bu AI asistanları, mevcut sohbet robotları gibi bireysel sorgulara yanıt vermekle kalmaz. Konuşmalar boyunca bağlamı korur, tamamlanması gereken görevleri proaktif olarak belirler, diğer AI asistanları ile çalışmaları koordine etmek için kendi toplantılarını planlar ve ihtiyaçları daha iyi öngörmek için etkileşimlerden sürekli olarak öğrenir. İnsan rolü, stratejik yön belirlemeye, üst düzey kararlar almaya ve yapay zekanın eksik kaldığı yargı, yaratıcılık veya kişilerarası beceriler gerektiren durumları ele almaya doğru kayar.

### Otonom Operasyonel Süreçler

Ana bankacılık operasyonları - hesap açma, ödeme işleme, ticaret uzlaşması, mutabakat, düzenleyici raporlama - minimum insan müdahalesi ile AI sistemleri aracılığıyla akar. Bu sistemler katı senaryoları izlemez, bağlama dayalı davranışlarını adapte eder. Anomalileri algılarlar ve bunları insan incelemesine işaret edip etmeyeceklerini ya da bağımsız olarak çözeceklerini belirlerler. Statik kurallar yerine, dinamik olarak kaynak tahsisini optimize ederler. Süreç iyileştirmelerini belirler ve uygun onaydan sonra değişiklikleri uygularlar.

Geleneksel operasyonel iş gücü büyük ölçüde ortadan kalkar, yerini AI sistemlerini izleyen, nadir durumları ele alan ve otomatikleştirilmiş süreçleri sürekli olarak iyileştiren mühendisler, analistler ve gözetim uzmanlarından oluşan daha küçük ekipler alır. Verimlilik kazanımları dramatik olur - binlerce çalışana ihtiyaç duyan süreçler düzinelerce çalışanla tamalanır ve günlerle ölçülen işleme süreleri saniyelere sıkışır.

### AI Tarafından Küratörlüğü Yapılan Müşteri Deneyimleri

Her müşteri etkileşimi - ister mobil uygulamalar, web siteleri, telefon görüşmeleri ya da birebir şubeler aracılığıyla olsun - müşterinin finansal durumu, tercihleri, hedefleri ve davranışsal modellerinin kapsamlı bir şekilde anlaşılmasıyla deneyimi kişiselleştiren AI aracılığıyla akar. AI, genel ürünler sunmaz, bunun yerine bireysel koşullara göre özelleştirilmiş çözümler tasarlar.

Perakende müşterileri için, AI insan danışmanlarla yarışan finansal planlama rehberliği sağlar, tasarruf fırsatlarını belirlemek için harcama modellerini izler ve finansal sağlığı iyileştirmek için proaktif olarak önerilerde bulunur. AI, bir hayat olayı - yeni bir iş, ev alımı, çocuk doğumu - algılar ve önerilerini buna göre ayarlar. Kurumsal müşteriler için, AI iş operasyonlarını analiz eder, finansal optimizasyon fırsatlarını belirler ve özelleştirilmiş banka çözümleri yapısını oluşturur.

### Akıllı Risk Yönetimi

Risk yönetimi periyodik ve kural temelli olmaktan ziyade sürekli, kapsamlı ve uyumlu hale gelir. AI sistemleri her işlem, her pozisyon, her karşı taraf riskine gerçek zamanlı olarak izler. Zararlar olarak ortaya çıkmadan önce ortaya çıkan riskleri belirten ince modelleri tespit eder. Potansiyel gelecekler boyunca senaryo analizi yapar, zafiyetleri belirler ve hafifletici önlemler önerir. Sermaye tahsisini optimize ederek risk ayarlı getirileri maksimize ederken düzenleyici uyum sağlanır.

### Etken Ticaret ve Hazine Yönetimi

Ticaret, insanların AI desteğiyle karar aldığı yerden, AI ajanlarının insan denetimi altında stratejileri uyguladığı bir yere evrilir. Bu ajanlar sadece talimatları takip etmez, piyasa koşullarına göre taktikleri dinamik olarak uygular. Fırsatları belirler, riskleri değerlendirir ve birden çok pazar ve varlık sınıfı üzerinde eşzamanlı olarak işlemleri uygularlar.

Hazine operasyonları büyük ölçüde otonom hale gelir, AI likidite yönetir, fonlama maliyetlerini optimize eder, sermayeyi verimli bir şekilde dağıtır ve düzenleyici sermaye gereksinimlerini yönetir. Sistemler sürekli olarak sonuçlardan öğrenir ve stratejilerini rafine eder, insan tüccarları aşan ve insan ekipler için imkansız ölçekte çalışırken performans elde ederler.

### Kesintisiz Sınır Ötesi Operasyonlar

AI bankası, bölgesel operasyonlar topluluğu olarak değil, küresel olarak birleşik bir kurum olarak faaliyet gösterir. AI sistemleri sınır ötesi işlemleri ele alır, farklı düzenleyici rejimlerde dolaşır, birden çok para birimini yönetir ve küresel operasyonları optimize eder. Dil engelleri ortadan kalkar, çünkü AI gerçek zamanlı çeviri sağlar. Zaman dilimi farkları önemsiz hale gelir, çünkü AI 7/24 çalışır. Düzenleyici karmaşıklık, yargı yetkileri arasında gereksinimleri takip eden ve uyumu sağlayan AI tarafından yönetilir.

### Öngörücü ve Proaktif Bankacılık

AI bankası, müşteri taleplerine tepki vermek yerine ihtiyaçları öngörür. Bir müşterinin krediye ihtiyacı olacağını tahmin eder ve proaktif olarak sunar. Bir iş müşterisinin nakit akışı zorlukları yaşayabileceğini algılar ve krizler ortaya çıkmadan önce çözümler önerir. Müşterilerin portföy ayarlamalarından faydalanabileceği piyasa koşullarını tanır ve eylemleri önerir.

Bu proaktif yaklaşım, potansiyel dolandırıcılığı ortaya çıkmadan önce tahmin eden, ortaya çıkan siber tehditleri belirleyen ve operasyonel zafiyetleri tespit eden risk yönetimine kadar uzanır. Kurum, sorunları yönetmekten ziyade önlemeye odaklanır.

### Kurumsal Yapı

Gerçek bir AI bankasının kurumsal yapısı, geleneksel bankalardan büyük ölçüde farklılık gösterir. Geleneksel bankacılığın devasa hiyerarşik yapıları - özel işlevler yerine getiren işçi ordularını denetleyen yönetim katmanları - ortadan kalkar ve iş yapan AI sistemlerini denetleyen daha küçük uzman ekiplerin bulunduğu daha düz organizasyonlarla yer değiştirir.

İş kategorileri, operatörlerden orkestra sanatçılarına, icracılardan stratejistlere, işlemcilerden problem çözücülere kayar. Kurum, insan-makine katkılarının sınırını tanımlamanın zorlaştığı bir hibrit insan-AI organizasyonu haline gelir.

### Kategori Sorusu

Bu, derin bir soru ortaya çıkarır: Böyle bir kurum hala bir "banka" mıdır, yoksa bir şirket olarak organize edilmiş bir yapay zeka sistemi mi temsil etmektedir? Geleneksel bankalar, finansal hizmetler sunan insan organizasyonlarıdır. AI bankaları, insanlardan tarafından yönetilen, finansal hizmetler sunan yapay zeka sistemleridir. Ayrım semantik görünebilir, ancak düzenleme, sorumluluk, kurumsal yönetim ve finansal kurumların toplumdaki rolü hakkında düşünme biçimimizi etkiler.

Bankacılık işleri büyük ölçüde AI sistemleri üzerinden akıyorsa, insanlar denetim ve stratejik yön sağlar, ancak çoğu görevi yerine getirmezse, bu tür kurumları nasıl düzenlemeliyiz? İnsan karar verme ve hesap verebilirlik etrafında inşa edilen geleneksel çerçeveler hala geçerli mi? AI sistemleri müşterilere zarar verecek veya sistematik riskler oluşturacak kararlar aldığında ne olur?

Bu soruların net cevapları yok ve bunlarla boğuşmak, önümüzdeki on yıl boyunca düzenleyicileri, hukukçuları, etikçileri ve endüstri katılımcılarını meşgul edecek. AI aracılığıyla bankacılığın dönüşümü sadece teknolojik bir değişim değil, finansal hizmetlerin nasıl organize edilmesi ve yönetilmesi gerektiğine dair temel varsayımları sorgulayan bir kurumsal evrimdir.Algoritmik adalet, hesap verebilirlik ve finansal karar alma sürecinde insan yargısının rolü hakkında

Düzenleyici zorluk göz korkutucu. AB AI Yasası, AI sistemlerini risklere göre sınıflandırarak ve yüksek riskli finansal uygulamalar için şeffaflık, insan gözetimi ve önyargı azaltma gerektirerek küresel standartlar getirmekte. Ancak pek çok yargı bölgesinde kapsamlı çerçeveler geliştirilmeye devam etmekte ve teknoloji değişiminin hızı, düzenleyici uyum sağlamaktan daha hızlı. Bu durum, gelecekteki gereksinimlerin net anlaşılmadan milyarlarca dolar yatırım yapan kurumlar için belirsizlik yaratmakta.

Yapay zeka bankacılığının blok zinciri tabanlı finans ile birleşmesi bu dönüşüme başka bir boyut ekliyor. Tokenizasyonun 2030 yılına kadar 16 trilyon dolara kadar gerçek dünya varlıklarını zincire taşıması bekleniyor ve büyük bankalar halihazırda tokenize edilmis tahviller ve mevduatlar denemekte. Yapay zeka, geleneksel bankacılık ve merkeziyetsiz protokollerin kesişimi; otomasyonun verimliliği, blok zincirinin şeffaflığı ve düzenlenmiş kurumların istikrarını birleştiren hibrit mimariler üretebilir.

Yapay zeka destekli bankanın kaçınılmaz olup olmadığı, "yapay zeka destekli"nin nasıl tanımlandığına bağlı. Her büyük bankanın önemli AI yetenekleri konuşlandıracağı kesin görünüyor - rekabet baskısı bunu garanti ediyor. Ancak bankaların, JPMorgan'ın hayal ettiği gibi tamamen yapay zeka bağlı kuruluşlara dönüşmesi daha az kesin ve teknik zorlukların aşılmasına, düzenleyici gelişmelere ve organizasyonel değişim yönetimine bağlı olacak.

En net görünen şey, 2030'daki bankacılığın bugünkünden çok farklı olacağı. Bu dönüşümden çıkacak kurumlar, yapay zeka etrafında kendilerini temelden yeniden yapılandırarak seleflerine sadece yüzeysel benzerlikler gösterebilir. Bu varlıklara "yapay zeka bankaları", "akıllı finans kurumları" veya sadece "bankalar" demek, teknolojinin bankacılığın ne anlama geldiğini ve finansal hizmetlerin nasıl işleyeceğini kökten yeniden tanımladığı bir dönüm noktasında olduğumuzu kabul etmekten daha az önemli.

Dönüşüm, fırsatların yanında riskler de getirir. Bu durum en büyük kurumlar için avantajlar pekiştirebilir, yapay zeka sistemleri önyargıları sürdürürse finansal dışlanmayı ağırlaştırabilir, yeni tür sistemik riskler yaratabilir ve yüz binlerce çalışanı yerinden edebilir. Bu riskleri yönetmek ve yapay zekanın faydalarını yakalamak, sektör, düzenleyiciler ve politika yapıcılar için merkezi bir zorluk teşkil etmekte.

Nihai soru, yapay zeka destekli bankaların geleneksel kurumlara göre müşterilere ve topluma daha iyi hizmet edip etmeyeceğidir. Yapay zeka daha erişilebilir finansal hizmetler, daha adil kredi kararları, daha iyi risk yönetimi ve daha verimli operasyonlar sağlayarak maliyetleri düşürür ve müşteri deneyimlerini iyileştirirse, dönüşüm, kesintilere rağmen desteklenmeyi hak eder. Yapay zeka güç yoğunlaştırırsa, önyargıları artırırsa, hesap verebilirliği azaltırsa ve esas olarak hissedarlar adına geniş paydaşların aleyhine hizmet ederse, temkinli olunması gerekir.

Cevap, teknolojinin kendisinden değil, kurumların ve düzenleyicilerin bankacılıkta yapay zekayı nasıl konuşlandırıp yöneteceği konusundaki seçimlerinden gelecektir. Teknoloji dönüşümü mümkün kılar, ancak insanlar bu dönüşümün geniş toplumsal faydaya mı yoksa dar özel çıkarlara mı hizmet edeceğini belirler. Bu dönüm noktasında ilerlerken, bu seçimler önümüzdeki on yıllar boyunca finansı şekillendirecek.

Gerçekten yapay zeka gücünde bir bankanın gelişi yaklaşmakta. Soru, ne tür bir kurum olacağı ve kimin çıkarlarına hizmet edeceği. Bu soruya düşünceli bir şekilde yanıt vermek, bu dönüşümün ilerleme mi yoksa sadece bir değişim mi temsil edeceğini belirleyecek.