2025'in üçüncü çeyreği stablecoin tarihindeki en büyük çeyreklik genişlemeyi sundu. Temmuz ile Eylül arasında, net ihraç 45,6 milyar dolara sıçrayarak bir önceki çeyreğin 10,8 milyar dolarından %324 artış gösterdi.

Ekim ayının başlarında, toplam stablecoin piyasa değeri ilk kez 300 milyar doları aşarak bu araçları küresel kripto para piyasaları için kritik altyapı haline getirdi. Bu dijital dolar seli spekülatif pozisyonlamadan çok daha fazlasını temsil eder.

Bu, paranın zincir üzerinde nasıl hareket ettiği, kurumların hazine operasyonlarını nasıl yönettiği ve geleneksel finans ile merkeziyetsiz sistemler arasındaki sınırların nasıl bulanıklaştığının yapısal bir dönüşümünü işaret eder.

Yatırımcılar, düzenleyiciler ve geliştiriciler için merkezi soru, bu artışın sadece kenarda bekleyen sermayenin dönüşümünü mü yoksa dijital finansı temelden yeniden şekillendirecek yeni bir parasal alt tabakanın ortaya çıkışını mı temsil ettiğidir.

Patlamanın Anatomisi

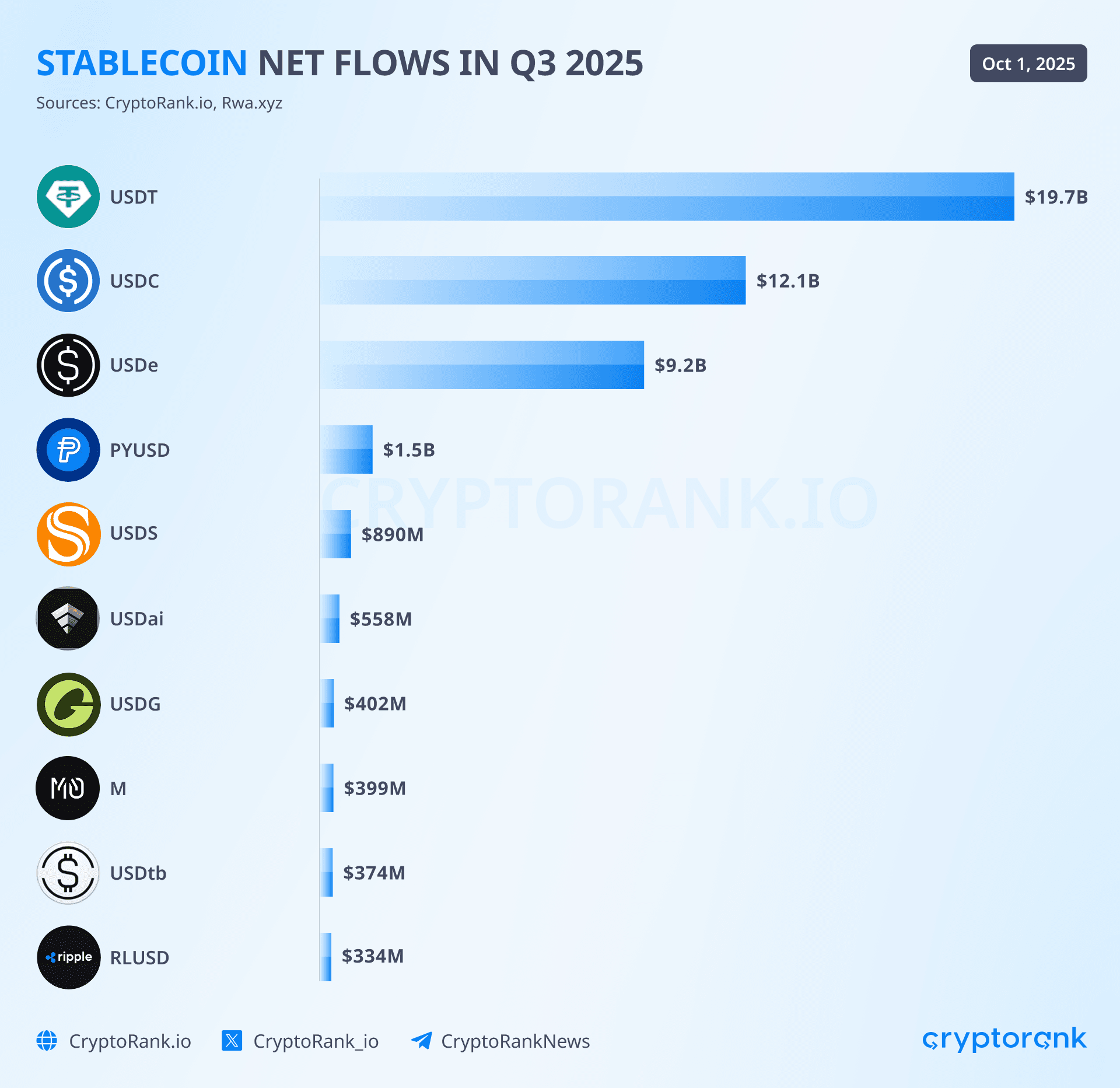

45,6 milyar dolarlık çeyreklik net yaratım, stablecoin ekosistemi genelinde eşit şekilde dağılmadı. Üç ihraççı, girişlerin ezici çoğunluğunu elde ederken, kurumsal girişimler ve gelire odaklanan alternatifler önemli ama daha küçük nişler oluşturdu. Tether'ın USDT'si çeyrek boyunca yaklaşık 19,6 milyar dolarlık yeni ihraç ile liderliğini koruyarak %58-59 pazar payı ile 172-177 milyar dolara ulaşan toplam arzıyla baskın stablecoin pozisyonunu sürdürdü.

Bu büyüme, Tether'ın ardı ardına 25'ıncı ay piyasadaki genişlemesini devam ettirdiği bir süreçte, firmanın küresel çapta Amerikan hazine bonolarının en büyük 20 sahibinden biri olmasını sağlayarak, 127 milyar dolardan fazla ABD Hazine bonoları biriktirmesiyle ortaya çıkmıştır.

Circle'ın USDC'si, önceki çeyrekte yalnızca 500 milyon dolar kaydettikten sonra çeyrek başına 12,3 milyar dolarlık çarpıcı bir toparlanma gerçekleştirdi. Bu, 2023 Mart ayında USDC'nin pegini tehdit eden Silicon Valley Bank krizinin ardından kurumsal güvenin tamamen geri döndüğünün en açık sinyali oldu. Çevrilen İçerik:

1. Sabit Paraların Yüksekliği ve %74 USDT Hakimiyeti:

Çeyrekte, toplam stabil coin arzı milyar dolar seviyesine ulaştı ve USDT'nin %74'lük bir hakimiyeti vardı. Ağ, çeyrek boyunca %57 oranında çeyrekten çeyreğe artış gösteren 47,3 milyon aktif adres işleme kapasitesine sahipti. Ağ, merkeziyetsiz borsa aktivitesinde USDT'ye karşı güçlü bir tercih gösterdi, BSC tabanlı DEX'lerde USDT hacimleri USDC'den 19 kat daha fazla idi ve bu durum ticaret odaklı kullanım kalıplarının DeFi altyapısına göre daha fazla tercih edildiğini yansıttı.

Daha küçük platformlar arasında Avalanche (1,7-1,9 milyar dolar), Polygon (yaklaşık 7,5 milyar dolar) ve çeşitli diğer Layer 1 ve Layer 2 ağlar, kalan dağılımı ele geçirdi ve 2022 yılında yalnızca üç olan 1 milyar dolardan fazla stabil para arzına sahip zincir sayısı artık ondan fazlaydı.

2. Zincirler Arası Altyapı ve CCTP V2 Benimsenmesi:

2025 yılında, zincirler arası altyapı anlamlı ölçüde olgunlaştı, Circle'ın Zincirler Arası Transfer Protokolü (CCTP), Mart ayında CCTP V2'nin lansmanından sonra anlamlı bir ölçeğe ulaştı. Yükseltilen protokol, 13-19 dakika olan transfer sürelerini hızlı transfer yetenekleri sayesinde 30 saniyeden daha aza indirdi ve otomatik transfer sonrası işlemler gibi programlanabilir kancalar tanıttı.

2023'teki lansmandan bu yana, CCTP, 2025 ortalarında ayda 3 milyar doları geçerek toplamda 36 milyar dolar hacmi işleme koydu ve başlıca platformlar arasında Wormhole, LI.FI, Mayan ve Socket tarafından entegre edildi. Wormhole'un Stargate ürünü, CCTP'nin üzerine inşa edilmiş olarak, aylık yaklaşık 990 milyon dolarlık zincirler arası ticaret hacmi kolaylaştırdı. LayerZero, çeyrek boyunca PYUSD'nin Stargate Hydra teknolojisi sayesinde on ağa genişlemesini sağlarken, bu uyum katmanlarının giderek çok zincirli bir ekosistemde likidite parçalanmasını azaltmadaki kritik rolünü gösterdi.

3. Yenilikçi Politika Çerçevesi ve Sabit Para Akışlarının İtici Güçleri:

Amerika Birleşik Devletleri, 2025 Temmuz'unda ödeme sabit paraları için ilk kapsamlı federal çerçeveyi oluşturan GENIUS Yasasını kabul ederek politika belirsizliğini belki de en önemli itici güç olarak ortaya koydu.

Yasa, ihraççıların nakit veya ABD Hazine menkul kıymetlerinde rezerv tutmalarını, geleneksel banka mevduatlarıyla rekabeti önlemek amacıyla yurtiçinde odaklanan sabit paralarda faiz ödemelerini yasaklar ve federal banka denetimi altında aylık rezerv açıklamalarını ve net lisanslama gerekliliklerini zorunlu kılar. Yield yasağı teorik olarak Ethena'nın USDe gibi ürünlere zarar vermiş olsa da, düzenleyici kesinlik, temel kuralların keyfi olarak değişmeyeceğine güvenerek piyasaya girmemiş olan kurumsal katılımcıların pazara girmesine olanak sağladı.

Avrupa Birliği'nin Crypto-Assets Piyasaları düzenlemesi, sabit paralar için 30 Haziran 2024'te tamamen operasyonel hale geldiğinde, dünyanın ikinci en büyük ekonomik bloğunda benzer bir netlik sağladı. MiCA, tutulan kişi sayısına, işlem hacimlerine ve piyasa değerine dayalı olarak "önemli" sabit paraları belirlemek için eşik kriterleri oluşturdu, bu eşikleri aşanları işlem sınırlamaları ve rezerv gereklilikleri dahil olmak üzere artan gözetim altına soktu.

Circle'ın erken uyumu, USDC'yi, Binance'in uyum konusundaki endişeleri nedeniyle USDT'yi listeden çıkardıktan ve Almanya'nın BaFin'inin Ethena'ya ülkede operasyonları durdurma emri vermesinden sonra Avrupa piyasalarında serbestçe faaliyet gösteren tek büyük sabit para haline getirdi.

Bu özet, bağlantıları atlayarak içeriği çevrilmiş metin olarak organize etmek için uygun bir yaklaşım izler, aynı zamanda detaylı bilgiler sunar ve kaynakların korunmasını sağlar.İçerik: Mart 2023'te USDC'nin tehdit altında olduğu Silicon Valley Bank krizi sırasında şaşırtıcı derecede dirençli. Tether'in Karayipler'deki yerleşimi ve banka mevduatları yerine doğrudan Hazine bonolarına olan ağır bağımlılığı, SVB'ye veya ardından başarısız olan kurumlara, Signature Bank ve Silvergate dâhil olmak üzere, sıfır maruz kalmasına neden oldu. İkinci çeyrek bildirilerinde bildirilen 127 milyar dolarlık ABD Hazine varlıkları, bankacılık aracılarına yönelik talepler yerine, doğrudan devlet tahvillerinin sahipliğini temsil eder ve bu da şeffaflıkla ilgili süregelen tartışmalar oluştururken karşı taraf riskini azaltır.

Tether, BDO'dan, üst düzey bir muhasebe firması olan, rezerv bileşimini gösteren üç aylık bildirimler yayınlar: %84.1 nakit ve nakit benzerleri (Hazine bonoları dâhil), %3.5 altın, %1.8 Bitcoin ve %10.6 diğer yatırımlar (güvenli krediler ve şirket tahvilleri dâhil). Ancak eleştirmenler, tam denetimlerin eksikliğini ve raporlamadaki 30-45 günlük gecikmenin endişe verici olduğunu belirtiyor.

Circle'ın SVB krizinden geri dönmesi ve dolaşımdaki 61-74 milyar dolara ulaşması, esasen kurumsal güven ve düzenleyici uyumluluğa dayanan farklı bir rekabet konumunu yansıtıyor. Mart 2023 krizine yanıt olarak, 40 milyar dolarlık rezervinin 3.3 milyar doları geçici olarak SVB'de erişilemez hale geldiğinde, bankacılık ortaklarının radikal bir şekilde çeşitlendirilmesi, nakit ve kısa vadeli Hazine bonolarına %100 tahsis edilmesi ve aylık Deloitte bildirimlerinin ötesinde haftalık kamu rezerv açıklamaları gibi önlemler alındı.

Haziran 2025'te Para Birimi Denetleyici Ofisi ile ulusal güven tüzüğü başvurusu yapılması, tamamen üçüncü taraf saklama riskini ortadan kaldırarak rezerv yönetimini OCC gözetimi altında evde yürütmek için federal olarak düzenlenen bir bankacılık kurumu olarak faaliyet gösterme hedeflerini işaret ediyor.

Stratejik ortaklıklar, Circle'ın kurumsal yaklaşımını farklı kılar. FIS ile Temmuz 2025 entegrasyonu, mevcut bankacılık altyapısı üzerinden yurtiçi ve uluslararası USDC ödemeleri sağlamaktadır. Haziran 2025'teki Fiserv işbirliği, ek binlerce finans kurumuna hizmet veren dijital bankacılık platformlarına entegrasyonu araştırmaktadır.

Eylül ayında Fireblocks ile yapılan ortaklık, 10 trilyondan fazla dijital varlığı kurumsal müşteriler için güvenceye alırken, Circle'ın stablecoin altyapısını Fireblocks'un saklama platformu ile birleştirir. Deutsche Börse ile yapılan mutabakat zaptı, MiCA çerçevesi içinde çalışan Avrupa kurumsal yatırımcılara doğrudan erişim sağlayarak USDC ve EURC'yi 360T ve 3DX ticaret platformlarına entegre ederken Clearstream aracılığıyla saklama imkanı vermektedir.

Circle'ın Cross-Chain Transfer Protocol'ü, Mart 2025 V2 lansmanını takiben gerçek bir teknolojik farklılık yarattı. 30 saniyenin altındaki transfer süreleri, transfer sonrası otomatik eylemlere olanak tanıyan programlanabilir kancalar ve sarılmış tokenlar veya likidite havuzlarına ihtiyaç duymadan yerel yakma ve basım mekanizması, rakip köprü çözümlerinin eşleştiremeyeceği 1:1 sermaye verimliliği sağlar.

Milyarlarca hacimde hizmet veren protokollere entegrasyon, World Chain'in köprülenmiş 27 milyon USDC'yi CCTP kullanarak yerel USDC'ye otomatik olarak yükseltmesiyle birleştiğinde hem işletmeler hem de kullanıcılar için değer teklifini göstermektedir. Bu altyapı yatırımı, USDC'yi çoklu zincirli operasyonlar için optimize edilmiştir hale getirirken, rakipleri uyumsuz uygulamalarda parçalanmış durumda kalmaktadır.

Ethena'nın USDe'si, Terra'nın Mayıs 2022 çöküşüyle sonuçlanan algoritmik deneylerden bu yana stabilcoin mekanizması tasarımındaki en önemli yeniliği temsil ediyor. Protokolün temel yeniliği, ETH, stETH, Bitcoin ve kabul edilen diğer teminatlarda uzun spot pozisyonları merkezi olmayan türev borsalarında eşdeğer kısa sürekli vadeli pozisyonlarla eşleştirerek delta-nötr bir pozisyon sürdürmeyi içerir. ETH yükseldiğinde, spot pozisyondaki kazançlar kısa vadeli kayıpları dengeler; ETH düştüğünde, spot pozisyondaki kayıplar kısa vadeli kazançları dengeler.

Net etki, altta yatan varlık volatilitesine bakılmaksızın sabit dolar değerini korurken, iki mekanizma yoluyla getiri sağlar: likit staking tokenlerinden staking ödülleri (%3-4 yıllık) ve sürekli vadeli piyasalar üzerindeki fonlama oranları, ki genellikle kısa pozisyon sahiplerinin boğa piyasalarında uzun pozisyon sahiplerinden ödemeler almasını gerektirir.

Bu tasarım, USDe'nin 2024'ün başlarında neredeyse sıfırdan Eylül 2025'te 14.8-15 milyar dolara büyümesine olanak tanıdı ve yatırılan varyant sUSDe, güçlü pozitif fonlama oranları sırasında bazen %30'u aşan tarihi getiriler sundu. Toplam 11.89 milyar dolar kilitli değerle Ethena, genel olarak altıncı en büyük DeFi protokolü olarak konumlandı ve karmaşıklığına rağmen getiri sağlayan alternatiflere büyük talep olduğunu gösterdi. Protokol, volatiliteye karşı tampon sağlamak için %100'ü aşan desteklelikle fazla teminatlandırma uygular, haftalık rezerv kanıtı denetimleri yapar, aylık saklama beyanları alır ve rezervlerin tükenmesine yol açacak negatif fonlama oranları dönemlerine karşı koruma sağlamak için bir sigorta fonu bulundurur.

Riskler büyük ve geniş çapta tartışılmaktadır. Ayı piyasalarında şortların uzunları geçmesiyle meydana gelen negatif fonlama oranı ortamları, protokolün hedge pozisyonlarını sürdürmek için ödeme yapmasını gerektirir ve bu durum sigorta fonunu tüketebilir ve eğer devam ederse pegi tehdit edebilir. Binance, Bybit, OKX ve diğerlerinde tutulan marjin pozisyonları, borsanın mali dengesi, düzenleyici eylemler veya teknik arızalar nedeniyle borsa iflasına karşı risk oluşturduğundan merkezileşmiş borsa bağımlılıkları karşı taraf riski yaratır.

Ethena'nın çıkışını zorunlu kılan Almanya'dan Ağustos 2025 tarihli BaFin emri, düzenleyici riski gösterirken, Fantom yaratıcısı Andre Cronje gibi eleştirmenler, Terra'nın çöküşüne paralellikler çizerek sentetik modellerin "çalışana kadar çalıştığını" değerlendiriyor. Endüstri analistleri giderek daha fazla, USDe'yi güvenli bir tasarruf aracı olarak değil, türev altyapıyı ve ilişkili riskleri anlayan sofistike yatırımcılar için yüksek getiriler peşinde koşan karmaşık bir finansal ürün olarak konumlandırıyor.

Kurumsal girişimler, önemli dağıtım avantajlarına rağmen köklü ağ etkilerini ortadan kaldırma zorluğuyla karşı karşıya. PayPal'ın PYUSD'si, tüketiciye ulaşma konusunda eşsiz imkanına rağmen, 400 milyon PayPal ve Venmo hesabına erişimle yaklaşık olarak 1.3-2.4 milyar dolara ulaştı, ancak yine de %1'den az pazar payına sahip.

Şirketin 2025 stratejisi, karar verici bir şekilde işletmeler arası ödemelere geçti, PYUSD'in Hyperwallet entegrasyonu ve bekleyen Stellar dağıtımı ile geleneksel havalelere karşı gerçek avantajlar sağlıyor. 2025 Eylül ayında PayPal Links aracılığıyla eşler arası kripto transferlerinin başlatılması ve LayerZero aracılığıyla 13 blok zincire genişlemeler, tüketici benimsemesi sınırlı kalırken ciddi altyapı yatırımını gösteriyor.

Ripple'ın RLUSD'si, Aralık 2024'te NYDFS onayıyla başlatıldı ve açıkça kurumsal düzeyde kurumsal kullanım durumları için konumlandı, perakende spekülasyonu yerine. Ripple'ın mevcut 70 milyar dolarlık sınır ötesi ödeme ağına entegrasyon, yerleşik bir dağıtım sağlarken, Aave ile merkezi olmayan kredi verme ortaklıkları ve ChipperCash, VALR ve YellowCard aracılığıyla coğrafi genişlemeler, Afrika havale koridorlarını hedef alıyor.

Ripple'ın hazine destekli tokenleri için Moody's ve S&P Global'den kredi derecelendirmeleri, kurumsal itibar kazandırır, ancak oldukça geç piyasa girişi ve 500 milyon doların altında tahmin edilen pazar payı, düzenleyici uyumluluk, kurumsal ilişkiler ve teknik altyapıya rağmen yerleşik oyuncuları yerinden etmenin zorluğunu gösteriyor. Model, gelecekteki pazar payı kaymalarının daha çok, uzmanlaşmış kullanım durumu benimsemesi yoluyla kademeli olarak gerçekleşeceğini, USDT ve USDC hakimiyetinin hızlı ve toptan bir şekilde yerinden edilmesinden ziyade göst

Sayıların GizledikleriCertainly! Here's the translation of the provided content into Turkish, maintaining the structure requested:

Önemli ölçüde. Üçüncü çeyrek sırasında, USDT merkezi borsa ticaret hakimiyetini %77,2'den %82,5’e çıkararak hacim açısından %100 milyar doları aşarak ilk kez merkezi olmayan borsa hacmi sınırını aştı ve tercih edilen ticaret çifti olarak üstünlüğünü korudu.

USDC, farklı kullanım durumlarını yakalayarak zincir üzerindeki transfer hacminin %63'ünü temsil etti (botlar tarafından yoğun olarak %83 etkili) ve daha güçlü düzenleyici konum ve kurumsal güven nedeniyle DeFi protokolleri için tercih edilen stabilcoin olarak hizmet etti. Bu işlevsel uzmanlık, sadece zincirler arasında değil, ihraççılar arasında da likidite parçalanması anlamına gelir; belirli ticaret çiftlerinde kilitli sermaye, dönüşüm maliyeti ve kayma olmadan tüm mekanlar arasında serbestçe akamaz.

Coğrafi ve zincirler arası parçalanma sorunu daha da karmaşık hale getirir. 2024-2025 yılları arasında %38'den %29'a düşen Tron pazar payı, kullanıcıların Ethereum ekosistemi alternatiflerine göçünü yansıtırken, Tron üzerindeki USDT'yi elinde bulunduran kullanıcılar Ethereum DeFi ile köprüleme işlemleri olmadan sorunsuz bir şekilde etkileşimde bulunamaz. On milyon dolardan fazla arzı ağırlayan ondan fazla zincirin her biri, farklı güvenlik varsayımları, ücret yapıları, onay süreleri ve akıllı sözleşme yetenekleriyle çalışır, bu da esasen merkezi olmayan borsalar üzerinden etkileşime giren paralel stabilcoin pazarları yaratır, yerel zincir üzerinde bileşim yerine Circle'ın CCTP'si gibi altyapı iyileştirmeleri olmasına rağmen.

"Boşta" ve "aktif" arz kavramı kullanımdaki kopukluğu ortaya çıkarır. Analizler, sabit koin arzının %51'inin 2024 yılında bir aydan daha az bir süre için adreslerde kaldığını, önceki dönemlerde %58 olan oranın düştüğünü, aslında biraz daha fazla sermayenin dolaşımda olduğunu ancak yine de yaklaşık yarısının 300 milyar dolarlık arzının öncelikle değer saklama aracı olarak değil, değişim aracı olarak kullanıldığını öne sürmektedir.

Kullanıcıların fonlarını kendi korumasına taşımasıyla düşen borsa varlıkları, başka bir potansiyel olarak hareketsiz arz kategorisidir, buradaki stabilcoinler dağıtım için beklerken aktif olarak işlemleri kolaylaştırmaz. Toplam arzdan bot etkinliğinin, hareketsiz varlıkların ve borsa rezervlerinin çıkarılması, ekonomik olarak anlamlı stabilcoin dolaşımının piyasa kapitalizasyonu rakamlarının ima ettiğinden önemli ölçüde daha küçük olabileceğini öne sürer.

Aksine kanıtlar mevcut. 2025 yılının Eylül ayında 250 dolar altındaki perakende büyüklüğündeki işlemler tüm zamanların en yüksek seviyelerine ulaştı ve 2025 yılına kadar 250 dolar altı transferlerde 60 milyar doları aşma yolunda, önceki yıllara göre daha düşük rakamlarla karşılaştırıldığında bu sayıların büyümesi, spekülatif veya hazine yönetimi kullanımlarından ziyade gerçek ödemeler, havaleler ve eşler arası transferler için tabandan gelen gelişen bir benimsemeyi gösteriyor.

Alım satım dışı etkinlik, 2025 yılı boyunca %15 arttı ve CEX.io analizine göre perakende etkinliğinin yaklaşık %12'si stabilcoin-to-fiat işlemleri ve zincir üzeri transferlerle ilişkilidir, özellikle gelişmekte olan pazarlarda gerçek ödeme kabulünü belirtiyor. Üçüncü çeyrek boyunca alım satım hacimleri, Q2 2021'den bu yana en aktif çeyrek olan 10.3 trilyon dolara yükseldi ve günlük ortalamalar bir önceki çeyrek seviyesinin iki katına ulaşan 124 milyar doları temsil ediyor.

Bu görünen çelişkiyi çözmek, farklı metriklerin farklı kullanıcı popülasyonlarını ve kullanım durumlarını yakaladığını öneriyor. Kurumsal birikim, kurumsal hazine çeşitlendirmesi ve beklenen piyasa hareketleri için pozisyon almayla yönlendirilen muazzam arz büyümesi, yeni sermayenin daha az, daha büyük sahiplerde toplanması halinde benzersiz adreslerin azalmasıyla bir arada yaşayabilir. Bot etkinliği, meşru piyasa yapıcı ve likidite sağlama işlevlerine hizmet ederken, görünür kullanım istatistiklerini şişirirken bile büyük işlem hacimleri yaratabilir.

Özellikle gelişmekte olan pazarlarda ödemeler ve havaleler için perakende benimsemesi, bu kullanım durumlarına ayrılan toplam arz yüzdesi kurumsal varlıklara kıyasla azalırken, mutlak dolar bazında yeni yüksek seviyelere ulaşabilir. Stabilcoin pazarı, kurumların olgunlaşması, perakende coğrafi genişlemesi ve spekülatif pozisyon alma yaşamaktadır, her trend farklı metriklerle farklı şekilde yakalanmaktadır.

Düzenleyici Yeniden Yapılanma: MiCA, GENIUS Act ve Ötesi

Avrupa Birliği’nin Kripto Varlıklar piyasalarındaki düzenlemesi, varlık referanslı tokenlar ve e-para tokenları için kapsamlı bir stabilcoin çerçevesi oluşturarak dünyanın ilk stabilcoin çerçevesini, 30 Haziran 2024 tarihinde yürürlüğe girdiğinde tanıttı. MiCA, stabilcoinleri "önemli" olarak sınıflandırır, nitelikler arasında 10 milyon üzeri kullanıcıya, günlük iki milyon üzerinde işleme veya 5 milyar €’yu aşan rezerv varlıklara sahiptir, bu nitelikler üzerinde olanlar daha fazla zorunluluğa tabidir; bu zorunluluklar arasında ihraç limitleri, yüksek sermaye gereklilikleri ve potansiyel olarak Avrupa Bankacılık Otoritesi’nin doğrudan denetimi yer alır, üye devlet düzenleyicileri yerine.

Çerçeve, stabilcoin ihraççılarının rezervlerini AB yetkili kredi kuruluşlarında ayrı hesaplarda tutmalarını, rezerv bileşimini yüksek kaliteli likit varlıklarla yakından eşleştirmelerini, rezerv varlıklar üzerinde yasal olarak uygulanabilir doğrudan haklarla sahiplerine sağlamalarını ve işletim riski yönetimi, siber güvenlik protokolleri gibi güçlü bir yönetişim içerir. Dolaylı olarak stabilcoin getirilerini ödemek yasaklanmıştır; bu yasak, stabilcoinlerin perakende tasarruflar için geleneksel banka mevduatları ile rekabet etmesini önlemeyi amaçlayan bir sınırlama olarak tasarlanmıştır. Bu yasak, MiCA'yı ABD yaklaşımlarından temelde farklı kılar ve AB yetki alanı içinde getiri sunan stabilcoin modellerini etkin bir şekilde yasaklar.

Pratik sonuç, uyumlu ihracatçılarla daha fazla pazar gücü yoğunlaşmasıdır; esas olarak Circle, Temmuz 2024'te düzenleyici onay alarak, USDC ve EURC'yi AB üyesi ülkelerde serbestçe çalıştırdı. Binance dahil olmak üzere büyük borsalar, uyum belirsizliği nedeniyle Avrupa pazarlarında USDT'yi liste dışı bıraktı, Almanya'nın Federal Finansal Denetleme Otoritesi, Ağustos 2025'te Ethena'yı token sınıflandırması ve lisanslama gereklilikleri ile uyum eksikliği nedeniyle ülkede faaliyetlerine son vermesini emretti.

Sonuç, Avrupa stabilcoin piyasasının yaklaşık 350 milyon €’da kalmasıydı, küresel 300 milyar dolarla karşılaştırıldığında, düzenleyici sıkılık nekadar netlik sağlasa da inovasyon ve pazar gelişimini sınırlayabilir. Avrupa politikacıları, bu ödünleşimi banka kaçışlarını önlemek, tüketiciyi korumak ve finansal istikrarı sürdürmek için gerekli olarak savunur, doğru güvenceler için azaltılmış pazar ölçeğini kabul ederler.

Birleşik Devletler, yıllarca süren yasal tartışmaların ardından Temmuz 2025'te ödemeler stabilcoinleri için ilk federal çerçeveyi bankacılık düzenleyicileri gözetiminde kurdu. Yasa, stabilcoin ihraççılarının federal lisans almasını, rezervlerini, dolar mevduatları veya yüksek kaliteli likit varlıklarla, özellikle ABD Hazine menkul kıymetleri vurgusuyla, tutmasını, yedek bileşimini ve coğrafi konumunu belirten aylık açıklama gerekliliklerini yürürlüğe koymasını, nitelikli muhasebe firmaları tarafından düzenli tasdik veya denetimler almasını ve, sahiplerin stabilcoinleri istenirse dolara dönüştürebilmesini sağlayan itfa mekanizmalarını tatbik etmesini gerektirir.

Yasa, MiCA'nın geleneksel bankacılık mevduatlarıyla yarışabilecek şekilde doğrudan faiz ödemekten kaçınan, yerel sahipler için getirilerin ödenmesini yasakladığından, istikrarlı bir içsel getiri sağlama yasağı, Ethena’nın USDe gibi, ABD kişilerini açıkça hariç tutan, ancak uluslararası kullanıcıları hedefleyen offshore yapılandırılmış ürünlerin, kâr sağlama olanaklarına rağmen düzenlenmiş alternatiflerin sunamadığı getirileri sağlamakta rekabette bir avantaj kazandığı ilginç bir dinamik yarattı. Yasama, mevcut ihraççıları kapsarken yeni katılımcıların lisans almadan önce faaliyet göstermelerini engeller, dolayısıyla start-up'ların karmaşık lisanslama süreçlerinde yenilik yapmaları zorlaştırarak büyük, iyi sermayelendirilmiş ihraççıları öncelikli kılar. Düzenleme ihlalleri için sivil para cezaları, hatalı temsil için potansiyel cezai yaptırımlar ve düzenleyicilerin faaliyet durdurma emirleri ve lisanssız ihraç yasaklama yetkisini içerebilir.

Endüstri tepkisi, netlik sağlayan kuralları olumlayan büyük oyuncular ve sıkı gerekliliklerin büyük, iyi sermayeli ihraççılara yaradığı ve start-up'ların yenilik yapma kapasitelerini engellediği konusunda uyarı yapan eleştirmenler arasında bölündü. Circle'ın OCC ile ulusal bir güven fonu başvurusunu beklemesi, federal gözetimi stratejik bir avantaj olarak benimsemeyi göstermekle birlikte, Tether'in denizaşırı yapısı ve çeyreklik değil, aylık yerine tasdikler pozlarına, yurt içi gereksinimlerle potansiyel bir çatışmada konumlandırmaktadır.

Hazine Bakanlığı'nın Eylül 2025'teki uygulama detayları için kamuoyu görüşüne yönelik talebi, yasal kabulün ardından bile önemli düzenleyici yapının henüz tanımlanmadığını ve doğrulama gerekliliklerinin nasıl uygulanacağında, yeterli itfa mekanizmalarının ne tanıdığına ilişkin kesinliğin bulunmadığını ve DeFi entegre tasarımlar gibi algoritmik veya üzerinde getiri devrimini bu yasağın nasıl etkileyebileceğini belirtir.

Asya yargı bölgeleri samimi çeşitlendirilmiş yaklaşımlar sürdürmektedir. Hong Kong'un Ağustos 2025'te kabul edilen Sotoşlar Seçeneği yürürlüğe girerek, rezerv destekleme, denetim standartları ve ihraççı niteliklerine yönelik gerekliliklerle küresel uyumlu ihraççıları çekmeyi amaçlar. Singapur’un Moneytary Authority of Singapore (MAS), stabilcoinleri dijital ödeme tokenları olarak ele alan mevcut rehberleri korurken, sistemik olarak önemli ihraççılar için genişletilmiş çerçeveler araştırmaktadır. Japonya, bankacılık sistemine bağlı stabilconiler için düzenleyici yaklaşımını geliştirmeye devam ederken, Çin, özel stabilconilere karşı yasaklamalarını sürdürüldü. İçerik: cryptocurrencies while advancing its central bank digital currency.

Küresel ihraççılar için düzenleyici yaklaşımların parçalanması önemli bir uyum karmaşıklığı yaratıyor. ABD, Avrupa Birliği, Birleşik Krallık ve büyük Asya finans merkezlerindeki kullanıcılarına hizmet veren bir stablecoin, rezerv bileşimi, raporlama sıklığı, lisans otoritesi, getiri dağılımı ve itfa mekanizmaları etrafında potansiyel olarak çelişen gereklilikleri eşzamanlı olarak yerine getirmelidir.

Sonuç, belirli ihraççıların düzenleyici konumlarıyla uyumlu bölgeler üzerine odaklandığı bir coğrafi uzmanlaşma anlamına geliyor - Circle, MiCA ve GENIUS Act uyumluluğunun rekabet avantajı sağladığı AB ve ABD pazarlarına vurgu yaparken; Tether, daha az katı çerçevelere sahip gelişmekte olan piyasalarda ve Asya yargı alanlarında hakimiyetini sürdürüyor; PayPal ve Ripple gibi şirketler, yerleşik bankacılık gözetimi dahilinde faaliyet göstermek için mevcut finansal hizmet lisanslarından ve düzenleyici ilişkilerden yararlanıyor.

Bu eğilim, stablecoin'lerin geleneksel bankacılık sistemlerinden mevduat çekme potansiyeli, düzenleyici kaçışı kolaylaştırma talihi ve büyük ihraççıların çekilme veya başarısızlıkları durumunda sistemik risk oluşturma endişesi taşıyan merkez bankaları ve finansal istikrar otoriteleri tarafından yönlendirilen küresel bir düzenleyici sıkılaşma yönünde ilerliyor. 2025 Bank Policy Institute çalışması, yaygın stablecoin benimsenmesinin en kötü senaryolarda banka mevduatlarının %20'sine kadar çekilebileceğini ve bankaların fonlama istikrarını azaltarak kredi kapasitesini daraltabileceğini tahmin etti.

Moody's, yeterli denetim olmadan hızlı stablecoin büyümesinin, büyük ihraççıların başarısız olması durumunda maliyetli hükümet kurtarmalarını tetikleyebileceği konusunda uyarırken, yetersiz uluslararası koordinasyon, ABD doları stablecoin'lerinin gelişmekte olan ekonomilerde yerel para birimlerini yerinden etmesi sonucu "kriptoizasyon" gibi sınır ötesi risklere karşı ekonomileri maruz bırakıyor; bu da para politikası etkinliğini azaltıyor.

Düzenleyici nihai oyun muhtemelen, belirli uygulamalar farklılık gösterirken, temel ilkeler etrafında bir yakınsama içeriyor. Tam rezervli destek, yüksek kaliteli likit varlıklarla sağlanma, düzenli üçüncü taraf doğrulamaları veya denetimlerle lisanslama ve ihraççıların bankacılık veya ödeme çerçeveleri altında denetlenmesi, sahipler tarafından zorlanabilir net itfa hakları, aşırı kaldıraç veya kesirli rezerv uygulamalarının yasaklanması gibi gereklilikler etrafında bir konsensüs oluşuyor gibi görünüyor.

Getiri dağıtımının uygun kapsamı, gelişmiş denetimin hangi eşiği tetiklediği, merkezi olmayan veya algoritmik tasarımlar için rolü ve mevcut banka mevduat sigorta mekanizmalarının stablecoin'lere genişletilip genişletilmeyeceği veya yeni çerçevelere ihtiyaç duyulup duyulmadığı konusunda tartışmalar devam ediyor. Bu tartışmaların çözülmesi, hangi iş modellerinin geçerli olduğunu ve yeniliğin uyumlu, düzenlenmiş tekliflere mi yoksa geleneksel düzenleyici erişimin ötesindeki açık deniz alternatiflerine mi kayacağını temelden şekillendirecek.

Tokenized dollar stack

Stablecoin'lerin tokenleştirilmiş Hazine menkul kıymetleri, para piyasası fonları ve diğer gerçek dünya varlıkları ile birleşmesi, çoklu getiri, likidite ve risk katmanlarını temsil eden birleşik bir "on-chain dolar yığını" oluşturuyor. Temel katman, anında takas ve evrensel kabul güvencesi sağlayarak en yüksek likidite ve maksimum likidite ile anında ödeme sunan, USDT ve USDC gibi getirisi olmayan stablecoin'lerden oluşuyor. Bunlar, sahiplerine bir getiri sağlamaz ancak acil işlem gerçekleştirmeyi mümkün kılar, bu da onları ticaret, ödemeler ve kısa vadeli likidite ihtiyaçları için optimize eder. USDT ve USDC'nin birleşik 202 milyar dolarlık arzı, zincir üzerinde dolar likiditesinin temelini oluşturuyor.

İkinci katman, Ethena'nın USDe, Ondo'nun USDY ve Mountain Protocol'ün USDM'si gibi verim sağlayan stablecoin'lerden oluşur ve Hazine oranında veya artırılmış getiri sağlarken nispi likiditeyi korur. Bu ürünler, getiri karşılığında biraz daha uzun itfa pencerelerini veya ek akıllı sözleşme riskini kabul etmeye istekli kullanıcıları hedefler. USDe'nin 14,8 milyar doları ve USDY'nin 620 milyon doları en büyük uygulamaları temsil eder ve mekanizma tasarımı ve piyasa koşullarına bağlı olarak %4-%30 yıllık getiriler sunar. Bu katman, protokoller için hazine yönetimi işlevlerine, operasyonel bakiyelerde getiri arayan kurumsal sermayeye ve boştaki birikimlerini optimize eden sofistike bireylere hizmet eder.

Üçüncü katman, BlackRock'un BUIDL'si 2,9 milyar dolar, Franklin Templeton'un BENJI'si 700-780 milyon dolar ve yaklaşık 900 milyon dolar olan Hashnote'un USYC'si gibi tokenleştirilmiş para piyasası fonlarını içerir. Bu kurumsal düzeydeki ürünler, günlük temettü tahakkuku sağlar, sabit 1 dolarlık token değerlerini korur ve nitelikli yatırımcılara Hazine menkul kıymetleri ve geri alım anlaşmaları ile profesyonelce yönetilen portföylere doğrudan maruz kalma fırsatı sunar. Bunlar, geleneksel para piyasası fonlarına zincir üzerinde eşdeğer olarak hizmet eder ancak 7/24 transfer edilebilirlik, programlanabilir akıllı sözleşme entegrasyonu ve var olan araçların erişemeyeceği anlık takas yetenekleri ile sağlar.

Dördüncü katman, OpenEden'in Moody's ve S&P Global tarafından derecelendirilen TBILL tokenleri, çeşitli WisdomTree Dijital Fonları, kısa ve uzun vadeli Hazine bonolarına yapılan yatırım yoluyla tahmini yüzde 179 yıllık büyüme oranıyla 2025 Ekim ayında toplam tokenleştirilmiş Hazine piyasası büyüklüğü 7,65 milyar dolara ulaştı ve doğrudan devlet güvencesine en düşük kredi riskli erişim sağlar.

Bu katmanlar arasındaki birleşme, güçlü sermaye etkinliği yaratır. Morpho gibi DeFi protokolleri, kullanıcıların USDC yatırması, faiz taşıyan makbuzlar alması ve bu makbuzları teminat olarak kullanarak kredi almalarını sağlar, böylece likiditeye erişimi koruyarak getiri elde etme imkanı sunar. Sky'ın Morpho'ya 650 milyon dolarlık DAI dağıtması, hazinelerin boş bakiyeleri nasıl optimize ettiğini örneklerken, Ondo'nun OUSG ürünü, daha düşük seviyelerde daha yüksek seviyelerin inşa edildiği popüler bir entegrasyon olan BlackRock'un BUIDL tokenlerini rezerv varlıklar olarak kullanır. OpenEden'in, bankacılık ilişkileri arasında aracısız Hazine-stablecoin dönüşüm olasılığını gösteren Hazine bonoları ile desteklenen USDO'su, muazzam bir bilişimsel alana ışık tutuyor.

DeFi kredi protokolleri ile entegrasyon, ana platformlar teminat ve ödünç alınan varlıklara tokenleştirilmiş varlıkları dahil edecek şekilde adapte edildiği için 2025 boyunca hızlandı. Morpho toplamda 6,3 milyar dolar değerinde kilitli, 2,2 milyar dolar aktif krediye ulaştı ve OpenEden'in USDO'sunu teminat olarak entegre ederek lansmandan iki ay sonra 200 milyon dolarlık TVL'a ulaştı. Aave, oracle ve fiyatlandırma sorunları tokenleştirilmiş Hazine kabullerini sınırlasa da, çoğu ürün sabit 1:1 parite varsaydığından, piyasa belirleyici değerlemeler yerine. Pendle, USDO gibi ürünler için ana ve getiri tokenlerinin ayrılmasını sağlayarak 4-5% temel getiriler ve yapılandırılmış ticaret stratejileri ile 10-15% dolaylı getiriler sunarak sabit gelirli kurumsal yatırımcılara zincir üzerinde işlem yapmayı cazip hale getiriyor.

İkincil piyasa likiditesi altyapısı, Kasım 2024'te 125 milyon dolarlık anlık itfa kapasitesi ve piyasa yapıcı Keyrock tarafından sağlanan 100 milyon dolarlık aynı gün likidite ile başlatılan Anemoy'un Likidite Ağı gibi girişimler aracılığıyla önemli ölçüde iyileşti. Bu, hemen hemen tüm tokenleştirilmiş Hazinelerin geniş alış satış farkları olan düşük ikincil piyasalara sahip olduğundan, onları gerçek zamanlı, güvenilir fiyatlandırmaya ihtiyaç duyan sofistike DeFi protokollerinde teminat olarak kullanmayı zorlaştıran temel zorluğu ele alır. OpenEden ve diğer ihraççılar tarafından benimsenen Chainlink'in Proof-of-Reserve beslemeleri, varlıkları destekleyen varlıklar konusunda doğrulanabilir şeffaflık sağlar, Circle'ın CCTP'si ise sarmalanmış tokenlar veya diğer varlıkları etkileyen köprü açıklarında olmaksızın USDC'nin zincirler arası doğal karşılıklı çalışabilirliğini oluşturur.

Benimsemeyi yönlendiren ekonomik dinamikler, değişen faiz oranı ortamını yansıtır. Hazine getirileri 2020-2021 sırasında sıfıra yakın kaldığında, sermaye, geleneksel piyasalarda bulunmayan %5-10 getiri arayışındaki DeFi kredilerine aktı. 2022-2025 arasında Federal Rezerv'in faiz artırımı döngüsü, devlet desteği taşıyan ve akıllı sözleşme riskine kıyasla %4-5 riskten arındırılmış oranlar sunan Hazine destekli ürünlerin DeFi kredi getirileriyle doğrudan rekabet etmesiyle bu akışı tersine çevirdi. Getiri taşımayan stablecoin tutan protokoller, giderek artan bir şekilde fırsat maliyetini fark etmeye başladı, analiz notu, "Eğer USDC veya USDT'niz varsa, getiri kazanmıyorsunuz - başkası kazanıyor," diyor; burada, tüm Hazine getirilerini toplayan ancak sahiplerine hiçbir şey vermeyen ihraççılara atıfta bulunuluyor. Bu gerçek, hazine optimizasyonunu getiri sağlayan alternatiflere yönlendirdi.

Geleneksel finansmanından gelen kurumsal kabul sinyali en önemli olarak ortaya çıktı. BlackRock'un Mart 2024'te BUIDL'yi başlatması, dünyanın en büyük varlık yöneticisinin tokenleştirilmiş menkul kıymetlere girişi, zincir üzerindeki araçlara karşı kurumsal rahatlığı hızlandıran bir itibar kazandırdı. Franklin Templeton'un 2021'deki ilk SEC kayıtlı fon ile kamu blok zinciri kullanarak işlemlerde öncü çalışması, düzenleyici yolları doğruladı, Fidelity'nin 2025 "OnChain" Hazine para piyasası fonu talebi ise ana akım benimsemenin ilk hareket edenlerin ötesine geçtiğini gösterdi. Stripe'ın Bridge'i 1,1 milyar dolara satın alması, PayPal'ın stablecoin entegrasyonu, Visa'nın Tokenize Varlık Platformu gibi tokenleştirilmiş varlık ihraççıları ve ödeme işlemcileri arasındaki ortaklıklar, stablecoin'lerin ve tokenleştirilmiş Hazinelerin bir sonraki nesil finansal hizmetler için temel altyapıyı temsil ettiğini gösterdi.

Ödeme kullanım durumları, ticaret ve spekülasyonun ötesine geçerek gerçek dünya yerleşimlerine doğru genişledi. Ernst & Young'un, stablecoin'in sadece bir yıl ardından, Eylül 2024'te ilk PayPal PYUSD iş ödemesini tamamlaması, kurumsal hazine uygulamalarını göstermiştir. SAP platformları, yükleniciler ve serbest çalışanlara toplu ödemeler için Hyperwallet entegrasyonu ve Stellar genişlemesi weiteren. global accounting firms, transparent disclosures of reserve compositions, and coordinated international regulatory oversight to mitigate cross-border risks. Effective stablecoin systems will require harmonization with existing frameworks balancing innovation with macroeconomic stability, consumer protection, and legal certainty.

Translation (with markdown links preserved):

170 ülkede kapsama sahip olarak çalışılan ağlar, sınır ötesi iş ödemelerinde ciddi altyapı yatırımı olduğunu gösterdi. İşlem hacimleri bu anlatıyı desteklerken, stablecoin'ler 2024 yılında yıllık 27,6 trilyon dolarlık işlemle Visa ve Mastercard'ın birleşik hacmini aşıyor, ancak yaklaşık 450 milyar dolarlık aylık rakamlar Visa'nın işlem hacminin yarısı civarında kalıyor, bu da geleneksel ödeme kanalları ile karşılaştırıldığında tamamlayıcı bir konumlanma öneriyor. Stablecoin'lerin tokenize edilmiş gerçek dünya varlıklarıyla birleşimi, programlanabilir otomasyon ile akıllı sözleşmeler aracılığıyla yerinde çözümleme ve aracısızlık, gecikmeler ve geleneksel bankacılığı karakterize eden coğrafi kısıtlamalar olmadan global erişilebilirlikle 7/24 çalışan paralel bir finansal stack'in montajını temel olarak temsil eder. 2025 Ekim itibariyle zincir üstündeki toplam dolar cinsi varlıkların 217 milyar dolara ulaşması ve temel senaryolarda 2030'da 1-5 trilyon dolara çıkması bekleniyor, bu da sermaye piyasaları altyapısının blockchain raylarına göçünün erken aşamalarını işaret ediyor.

Sistemsel riskler ve dersler

2022 Mayıs'ta TerraUSD ve LUNA'nın çöküşü, algoritmik sabit coin tasarımları için belirleyici bir uyarı hikayesi olmaya devam ediyor. 18,6 milyar dolarlık UST, reel dolar veya Hazine tahvili rezervlerinden ziyade bir bas-burn mekanizmasıyla LUNA tokenı tarafından algoritmik olarak desteklenmekte olup, temel olarak UST'nin değeri LUNA talebine ve LUNA'nın değeri UST benimsenmesine dayanan sürmesini gerektiren güven ve döngüsel bir destek gerektiriyordu. Anchor Protokolünden 375 milyon UST'nin çekilmesinden sonra güven sarsılınca ölüm sarmalı başladı. UST dolar sabitini kırdığı anda arbitragecular fiyat farklılıklarından faydalanmak için UST'yi LUNA'ya çevirmeye başladı, LUNA arzı 400 milyon token'dan 32 milyar tokene hiper enflasyon gösterirken fiyatlar birkaç gün içinde 80 dolardan kuruşun altında değerlerine çöktü.

MIT, Harvard ve LSE'nin blockchain işlem verilerini analiz eden araştırmaları, çöküşün bir tek varlık manipülasyonunun sonucu olmadığını, daha ziyade blockchain işlemlerinin şeffaflığı ve hızıyla güçlendirilmiş klasik bir banka kaçışı olduğunu gösterdi. Daha zengin, bilgili yatırımcılar ilk olarak çıkış yaptıklarında minimal kayıpla ayrılırken, daha az bilgili katılımcılar ise ya ağır kayıplarla geç çıktılar ya da "dipten satın almayı" denediler ve yıkıcı portföy yıkımına maruz kaldılar.

Anchor Protokolü'nün sürdürülemez %19,5 yıllık getirisi, 2022 Nisan ayında günlük 6 milyon dolara ulaşan girişim sermayesi finansmanı ile sübvanse edilen bir risk konsantrasyonu oluşturarak toplam 18,6 milyar dolarlık UST arzının 16 milyarını çekerek güvensizlik arttığında ciddi bir itfa baskısı yarattı. Çöküş, USD ve LUNA piyasa değerinde yaklaşık 45 milyar dolarlık bir tahribata neden oldu ve kurucusu Do Kwon hakkında uluslararası tutuklama emirleri ile sonuçlanan suç soruşturmalarını ateşledi.

Temel ders, stablecoin'lerin sürdürülebilirliğinin yapay mekanizmalara bağlı olmadığını, bunun yerine somut varlık desteklerine ihtiyaç duyduğudur. Stablecoin'in değeri, rezerv varlıklara bağlı olduğunda ve rezerv varlıkların değerinin stablecoin talebine bağlı olduğu döngüsel bağımlılık, stres altında inherent bir dengesizlik yaratır. UST'nin arzının altına düşen LUNA'nın piyasa değeri ile sistem, outstanding tokenları itfa edecek yeterli destekle matematiksel olarak iflas etti. Temel güven buharlaştığında yeterli olmadığı kanıtlanan hiç bir devre kesici, spread mekanizması veya itfa limitleri mevcut değildi. Terra'nın çöküşünü takiben kripto endüstrisi büyük ölçüde saf algoritmik modelleri terk etti ve kalan projeler, algoritmik bağlantılara bel bağlamaktansa gerçek varlıklarla önemli ölçüde aşırı teminatlandırma uyguladı.

USDC'nin 2023 Mart'taki geçici çözmeden çıkışı, düzgünce desteklenmiş stablecoin'lerin bile bankacılık sistemi maruziyeti yoluyla karşı taraf riski altında olduğunu gösterdi. Circle'ın USDC'nin 40 milyar dolarlık rezervlerinin %8'ini temsil eden 3.3 milyar dolarının iflas eden Silicon Valley Bank'ta tutulduğunu açıklarken, USDC kısa süreliğine $0.87'ye düştü ve hafta sonu boyunca $0.88-$0.97 aralığında işlem gördü. Chainalysis tarafından yapılan zincir üstü analizler, maksimum panik sırasında merkezi borsalardan saatte 1,2 milyar dolarlık çıkışları belgelemiş olup, Curve ve diğer merkezi olmayan borsalardaki USDC'nin USDT'ye büyük dönüşümleri ve USDC maruziyetine sahip DAI ve FRAX gibi diğer stablecoinlere bulaşıcılık gözlemlenmiştir.

U.S. düzenleyicilerinin tüm SVB mevduat sahiplerinin tazmin edileceğine ilişkin duyuruları ile kriz birkaç gün içerisinde çözüldü ve Circle, tam USDC desteğini doğruladı. Hızlı tekrardan kura bağlama, gerçek rezervlere sahip fiat destekli stablecoin'lerin bile önemli counterparty şoklarına dayandığını, eğer temeldeki destek yeterli kalırsa ve hakları itfa edilirse, sağlar. Terra ile karşıtlığı öğreticidir: USDC, güvenilir varlıkların %92'sine sahip olmasına rağmen %8 risk altında olmasıyla birlikte, bankacılık maruziyeti çözüldüğünde anında kurtulurken, Terra hiçbir gerçek destek olmaksızın kalıcı olarak kırıldığında iyileşme mekanizması yoktu.

Bu krizden sonra Circle, New York Mellon, Citizens Trust, Customers Bank ve diğerleri ile ilişkilerini çeşitlendirip yoğunlaşma ilişkilerinden uzaklaşmayı; bankacılık mevduatları yerine doğrudan Hazine menkul kıymetlerinde tutulan rezervlerin oranını artırmayı; rezervlerin Circle işletme şirketinden ayrı kalmasını sağlayacak iflas uzak bir yasal yapıya geçmeyi; aylık onayların ötesinde haftalık rezerv açıklamaları yoluyla şeffaflığı artırmayı ve doğrudan federal denetimi mümkün kılacak ve üçüncü taraf bankacılık bağımlılıklarını tamamen ortadan kaldıracak olan OCC ulusal güven yapı lisansını aramayı içeren önemli değişiklikler uyguladı.

Geçerli sistemik riskler, bireysel ihraççı istikrarının çok ötesine uzanıp potansiyel makro-finansal bozulmaları içermektedir. Stablecoin rezervlerinin kısa vadeli ABD Hazine bonolarındaki yoğunlaşması, stablecoin ihraççılarını potansiyel olarak büyüme devam ederse, küreselleşirsek dünya çapında ilk beş sahip yapma kapasitesine sahip yapmaktadır. Hükümet borçlarına fiyat desteği sağlar ancak kitle itfa talepleri sırasında çıkışlar uygulamalarının zorlaşmasına neden olur, özellikle daha geniş çaplı finansal streslerle örtüşen zamanlarda, piyasa dalgalanmasını artırabilir ve hükümetin kendisini sabit oranlarda finanse edebilme yeteneğini tehlikeye atabilir.

Stablecoin'lerin kısa vadeli Hazine bonolarına olan yapısal talebi şimdi 125 milyar doları aşmış olup, büyüme devam ederse potansiyel olarak dünyanın ilk beş sahibi yapabilir. Bu, devlet borçları için fiyat desteği sağlar, ancak hızlı redemptions potansiyel istikrarı tehdit eder ve hükümetin kendisini sabit oranlarda finanse kabiliyetini, piyasa istikrarsızlıkları sırasında, özellikle küresel finansal stres anında zayıflatabilir. Alt çizgi: 2025 ABD Hazine analizleri, stablecoinlerin hızla Hazine varlıklarının kitlesel satışlarının, piyasa dalgalanmasını artırabilecek, hatta devletin piyasa istikrarı bozulduğunda kendisini finanse etme yeteneğini engelleyebileceğini uyarısını yapmaktadır.

Geleneksel bankacılıktan stablecoinlere mevduat çıkışı riski, finansal istikrar otoritelerini ve bankacılık sektörü gruplarını endişelendirmektedir. Bankacılık Politikası Enstitüsü analizi, stablecoinlerin yaygın perakende benimsenmesi senaryolarında potansiyel mevduat çıkışlarını %10-20 arasında tahmin eder ve bu da bankaların stabil fonlama tabanını azaltırken, potansiyel olarak kredi kapasitesini daraltır.

Banka mevduatları gibi değildir, stablecoin ihraççıları, düşük gelirli topluluklara hizmet etmek için Toplum Yatırımı Yasası yükümlülükleri taşımazlar, ne de bankaların gerçekleştirdiği üretken kullanımlara sermaye tahsisatını sağladıkları kredi aracılık işlevlerini üstlenirler. Federal Reserve araştırmacıları belirtmişlerdir ki, stablecoin'ler dar bankalar olarak işlem yapar - %100 rezerv tutarak hiçbir kredi yaratıcılığı sağlama - bu belirsizlikle bireysel istikrarı artırabilir fakat ölçek olarak kesirli rezerv bankacılığını etkisiz hale getirirse genel ekonomik verimi düşürür.

Ethena'nin delta-nötr tasarımı gibi sentetik stablecoin mekanizmaları, fiat destekli alternatiflerden absent olan türev piyasası bağımlılıkları ve fonlama oranı risklerini tanıtır. Protokolün sürekli vadeli işlemler piyasalarına güvenmiş olması, düşme piyasası sırasında uzunların az kalması ve kısa vadeli faiz oranlarının negatif olmasını gerektirirken, hedge pozisyonlarını korumak için protokolü ödeme yapmaya iter. Sigorta fonu tampon kapasitesi sağlar fakat sürekli düşük oradaki çevreler rezervleri tüketebilir ve sabiti tehdit edebilir. Merkezileştirilmiş borsa bağımlılıkları ek risk yaratır, Binance, Bybit, OKX ve diğerleri gibi merkezileştirilmiş borsalarda tutulan marj pozisyonları, düzenleyici eylemler, teknik arızalar ya da FTX'in Kasım 2022 çöküşünde görüldüğü üzere borsa iflaslarına karşı savunmasızdır.

Son zamanlardaki yasal gelişmelere rağmen düzenleyici müdahale riski hala anlamlıdır. Ana ihraççılarının Tether gibi açık deniz konumları, yaptırım kaçırma, kara para aklama ve sermaye kaçışı için kullanım şekillendikçe devam eden icra odaklılığı sağlar. Potansiyel eylemler bankacılık ilişkileri üzerinde sınırlamaları, önemli yargı bölgelerinde borsa listelenme yasaklarını, artırılmış işlem izleme gerekliliklerini yahut sistemik önemdeki piyasalarda açık yasakları içerebilir. Moodys'in 2025 analizi, küresel düzenleyici yaklaşımların parçalı kalması nedeniyle ekonomilerin, gelişmekte olan ülkelerde dolar stablecoin'lerin yerel para birimlerini zayıf kurumlarla yüksek enflasyonlu yerlerde yer değiştirdiği "kriptoizasyon" senaryoları dahil olmak üzere, öngörülmektedir.

Anında itfa edilebilen zincir üstü stablecoin'ler ve T+2 çözüm finansal risk arasında likidite uyumsuzluğu potansiyel koşu dinamiklerini oluşturur. Değerl: Translation:

saygın muhasebe firmaları, alacaklılar tarafından uygulanabilir net itfa mekanizmaları, ihraççının iflasına karşı rezervleri koruyan iflas korumalı yasal yapılar ve kullanıcıların riskleri değerlendirebilmesini sağlayan şeffaf açıklamalar. Saf algoritmik tasarımların terk edilmesi, yoğun banka ilişkilerinden uzaklaşılması ve düzenlenmiş kurumsal ihraççılara doğru eğilim, önceki başarısızlıklardan alınan dersleri yansıtırken, piyasanın potansiyel trilyonlara doğru ölçeklenmesiyle birlikte önemli sistemik riskler devam etmektedir.

Sonraki aşama

2025-2026 yılına kadar stabilcoin pazarları için olumlu senaryo, toplam arzın 2025 yıl sonuna kadar 400 milyar dolara ve potansiyel olarak 2026 yılı sonuna kadar 600-800 milyar dolara ulaşmasını sağlayacak olan net yaratımın devamını içerir. Bu yol haritası, stabilcoin ticaret çiftleri ve likidite talebi yaratan Bitcoin ve Ethereum fiyatlarının yüksek seviyelerde seyretmesiyle desteklenen kripto para piyasasının gücüne bağlıdır.

Kurumsal benimseme artar, büyük şirketler Binance örneğini takip ederek USDC'yi hazine işlemlerinde kullanır, Stripe, PayPal ve Visa gibi ödeme işlemcileri stabilcoin çözümlerini genişletir ve geleneksel varlık yöneticileri stabilcoin sistemleriyle entegre olan ek tokenleştirilmiş Hazine ürünleri piyasaya sürer. GENIUS Yasası'nın uygulamaya konulması ve MiCA'nın devam eden uygulanması sonrası düzenleyici netlik, temkinli kurumların sermaye dağıtımı yapmasına olanak tanıyarak temel kuralların keyfi olarak değişmeyeceğinden emin olmalarını sağlar.

Bu senaryoda, borsa yatırım fonları aracılığıyla spot Bitcoin ve Ethereum'a entegre yaratım ve itfa mekanizmaları, ETF yetkili katılımcılarının iki günlük geleneksel fiat havale transferleri yerine aynı günde settlement yapmak için USDC veya diğer onaylı stabilcoinleri kullanması nedeniyle yapısal stabilcoin talebi oluşturur. Ödeme kullanım durumları, kripto temelli uygulamaların ötesine geçerek ana akım sınır ötesi havaleler, B2B tedarikçi talepleri, gig ekonomisi ödemeleri ve e-ticaret sepetleri gibi işlemleri genişletir, mevcut arzı haklı kılan gerçek işlem hacimleri sağlar.

Katman 2 benimsemesi, transfer başına bir centin altına inen işlem maliyetlerini azaltırken, kullanıcı deneyimini neredeyse anında onay düzeyine getirir ve ana akım benimseme önündeki teknik engelleri ortadan kaldırır. Coğrafi genişleme, güvenilir bankacılık altyapısının yokluğunda enflasyon koruması, sermaye kontrolünden kaçınma ve doların değerinde tasarruf erişimi gibi gerçek sorunları çözen stabilcoin'lerin gelişmekte olan piyasalarda hız kazanmasını sağlar.

Nötr senaryoda, piyasa Q3 büyümesi sonrası konsolide olurken 2026 yılına kadar 300-350 milyar dolar civarında bir dengeleme görülür. Net yaratım yılda üç aylık bazda 5-15 milyar dolara yavaşlar, boğa dönemlerinde mütevazı net büyüme ile piyasa düşüşleri sırasında itfaları kabaca karşılar. Piyasa payı, PayPal, Ripple ve Sky gibi daha küçük ihraççıların yerleşik ağ etkilerine karşı anlamlı bir ölçek elde etmekte zorlandığı bir ortamda, USDT ve USDC etrafında daha da yoğunlaşır.

Düzenleyici uyum maliyetleri ve coğrafi kısıtlamalar, iyi sermayelendirilmiş büyük firmaları avantajlı kılan ve yenilikçi startupların anlamlı bir yenilik yapmasını engelleyen bariyerler oluşturur. Basılan ve dolaşımdaki arz arasındaki fark, kurumların aktif işlemler için kullanmaktan ziyade stabilcoin'leri hazine varlıkları olarak depolamasıyla daha da açılırken, bot aktiviteleri zincir üzerindeki metrikleri domine etmeye devam ederken gerçek kullanıcı katılımı durağanlaşır.

Getiri sağlayan alternatifler, çekici getirilerine rağmen kompleks mekanizmalara karşı kurumsal ihtiyat ve düzenleyici belirsizlik nedeniyle temel kullanım durumları için sıfır getiri sağlayanlardaki halihazırda yerleşik olanları yerinden edemez. Zincirler arası parçalanma, altyapı iyileştirmelerine rağmen devam ederken, likidite uyumsuz blok zincir uygulamaları arasında silo halinde kalıyor ve kesintisiz uyumluluk eksikliğini gösteriyor.

Geleneksel finans entegrasyonu yavaş ilerlerken bankalar, mevduat tabanlarının kan kaybına uğrama konusunda temkinli olmaktadır ve blok zincir entegrasyonunun operasyonel karmaşıklığıyla karşı karşıya kalmaktadır. Sonuç, kripto-temelli kullanıcılar için etkili ve olgun bir pazar olurken, ana akım benimsenmeyi sağlayamayan veya geleneksel ödeme ve hazine yönetim sistemlerini önemli ölçüde sarsamayan bir ortam yaratır.

Negatif senaryo ise, poliçe şoku veya piyasa stresi, toplam arzı azaltarak Q3 kazanımlarını geri çekecek şekilde büyük net itfaları tetikleyebileceği bir ortamı kapsar. Potansiyel tetikleyiciler arasında, büyük ihraççılara, özellikle Tether gibi denizaşırı varlıklara karşı banka yasaklarının yeniden uygulamaya konması ya da büyük yargı alanlarındaki borsa delist işlemleri dahil agresif düzenleyici yaptırımlar bulunabilir.

Bir büyük depeg olayı, SVB benzeri banka sistemi stresi, sentetik stabilcoinleri etkileyen merkezi borsa başarısızlıkları ya da rezervleri boşaltan akıllı sözleşme açıklarının neden olabileceği gibi, kullanıcıların fiat veya alternatif değer depolarına kaçışına neden olabilecek sektörel bir bulaşıcılık başlatabilir. Bitcoin'in 50,000 doların altına ve Ethereum'un 2,000 doların altına düştüğü bir uzun süreli kripto para ayı piyasası, stabilcoin ticaret çiftlerine olan talebi yok ederken, fiatta kalma pozisyonlarını kilitlemek amacıyla itfaları teşvik edebilir.

Büyük ekonomilerde dijital avro ya da dijital dolar alternatiflerini araştıran Federal Reserve gibi CBDC (dijital merkez bankası parası) lansmanları, özel stabilcoinler üzerinde hükümetce ihraç edilen alternatifleri desteklemek amacıyla düzenleyici kısıtlamalara neden olabilir. Bankacılık endüstrisinde mevduat kaybına karşı oluşan tepki, sıkı sermaye gereksinimleri, işlem limitleri veya stabilcoin operasyonlarını ekonomik olmayan hale getiren doğrudan yasaklamalar için siyasi baskıya yol açabilir.

U.S.-Çin gerginlikleri, yaptırım rejimi genişlemesi veya finansal savaş gibi jeopolitik gelişmeler, stabilcoin altyapısını, borsa ilişkilerini veya devlet koordinasyon aracı olarak blok zincir protokollerini hedef alabilir. Resesyon, devlet borcu krizi veya bankacılık sistem istikrarsızlığı gibi makro-finansal stres, hazine menkul kıymetlerinin ve banka mevduatlarının arka rezervleri bozulurken artan itfa baskısını aynı anda artırabilir, arz ve talep şokları bir arada yaşanabilir.

Hangi senaryonun gerçekleşeceğini değerlendirmek için izlenmesi gereken sinyaller arasında aylık net yaratım veya itfa rakamları bulunur; ayda 10 milyar doların üzerindeki devam eden net yaratım, olumlu senaryoyu işaret ederken net itfalar, olumsuz sonuçlar gösterir. Rezerv denetim açıklamaları ve takdir belgelerinin herhangi bir nitelendirilmesi, kamu açıklarına meydana gelmeden önce ortaya çıkan ödeme gücü endişelerini işaret eder.

Yeni ihraççı lansmanları, özellikle büyük teknoloji şirketlerinden veya geleneksel finans kuruluşlarından gelenler, pazar potansiyelini doğrularken, çıkışlar veya operasyon durdurmalar konsolidasyon veya düzenleyici baskıyı işaret eder. Bankacılık ortaklığı duyuruları veya sona erdirmeleri, kurumsal kabulü veya reddi gösterir; büyük bankalar stabilcoin altyapısını entegre ederek olumlu senaryoları desteklerken, ilişki kesilmeleri yükselen riskleri işaret eder.

Zincirler arası likidite değişimleri kullanıcı tercihlerini gösterir; Ethereum ekosisteminin devam eden büyümesi kurumsal benimseme işareti olurken, Tron'sun hakimiyeti, ortaya çıkan pazar ödeme odaklılığına sinyal verir. Borsa yatırım fonu entegrasyon kilometre taşları, stabilcoin kullanarak onaylı yaratım/itfa veya spot stabilcoin ETF'leri, kurumsal erişimi önemli ölçüde genişletir.

GENIUS Yasası ve MiCA'nın ötesindeki düzenleyici gelişmeler, özellikle Asya finans merkezlerinde ve ortaya çıkan pazarlarda coğrafi dağılımları şekillendirir. DeFi toplam kilitlenen değerler, stabilcoinleri teminat olarak kullanarak, üretken dağıtımı gösterir; stabilcoin arzı büyümesine rağmen kilitlenen değerin düşmesi, depolama olduğunu gösterir. Kurumlar için hazine yönetimi veya B2B ödemeleri için kurumsal kabul duyuruları, kurumsal kullanım durumlarını doğrularken, ödeme işlemcisi işlem hacmi artışı spekülasyon ötesinde ana akım benimsemeyi gösterir.

Yıl sonu 2025'e kadar izlenecek yol, Q3'ün rekor büyümesinden gelen momentum, GENIUS Yasası'nın geçişi sonrası düzenleyici netliğin iyileşmesi, Katman 2 ölçeklendirmesi ve zincirler arası köprülerle sürtünmenin azalması ve BlackRock, Franklin Templeton ve büyük ödeme işlemcilerinin kurumsal onaylaması nedeniyle en tutarlı şekilde olumlu senaryoyla uyumlu görünmektedir.

Aralık 2025'e kadar 400 milyar dolar toplam arz tahminleri, mevcut büyüme oranlarının yavaşlaması ancak pozitif kalması durumunda gerçekleştirilebilir. 2026 görünümü, kripto para piyasası performansına, Bitcoin ve Ethereum'un güçlü konumlarını sürdürmesi stabilcoin genişlemesini desteklerken, uzun süreli ayı piyasalarının nötr veya negatif senaryoları tetiklemesine bağlıdır.

Son değerlendirmeler

45.6 milyar dolarlık üç aylık artış ve 300 milyar dolarlık toplam kapitalizasyonun aşılması, stabilcoin'lerin ticaret yongalarından parasal altyapıya evriminin dönüm noktalarıdır. Kripto para borsaları arasında fiat dönüşüm sürtünmesi olmaksızın değer transferi için uygun araçlar olarak başlayan nevi, 27.6 trilyon dolarlık yıllık işlem hacimlerini destekleyen paralel parasal altyapıya dönüşmüştür, 44 milyar dolarlık DeFi borç verme temelini oluşturur, gelişmekte olan pazarlarda milyonlarca kullanıcı için sınır ötesi ödemeleri işler ve rezerv varlıklar olarak 125 milyar dolardan fazla ABD Hazine menkul kıymetlerini barındırır. 2025'in üçüncü çeyreğinde dijital dolarların akışı, sadece spekülatif sermayenin geri dönüşünü değil, giderek geleneksel bankacılık ve ödeme sistemleriyle rekabet eden ve onları tamamlayan, zincir üzerinde dolar raylarının olgunlaşmasını yansıtıyordu.

Tokenlaştırılmış gerçek dünya varlıklarıyla birleşme, kullanıcıların USDT ve USDC'de maksimum likidite, USDe ve USDY'de getiri optimizasyonu, BlackRock BUIDL ve Franklin BENJI'de kurumsal düzeyde getiri ve tokenleştirilmiş menkul kıymetler aracılığıyla doğrudan Hazine maruziyeti arasında sorunsuz bir şekilde hareket ettiği entegre bir yapı oluşturur. Bu uyumluluk, 24/7 operasyon, anında settlement, akıllı sözleşmeler aracılığıyla programlanabilir otomasyon ve coğrafi sınırlamalar olmaksızın küresel erişimle birleştiğinde, geleneksel finansal altyapının temel olarak karşılayamayacağı yetenekler sunar. Onaylamaİçerik: BlackRock, Franklin Templeton, Stripe, PayPal ve Visa gibi kurumların, stablecoinlerin spekülatif deneylerden ziyade yeni nesil finans için temel altyapıyı temsil ettiğini kabul ettiğini gösteriyor.

Mevcut ölçeğin gerçekten sistemik zincir üzeri finans ve küresel ödeme altyapısının temeli olup olamayacağı konusunda önemli sorular var. Azalan aktif adresler ortasında arzın büyümesi paradoksu, üçüncü çeyrek artışının çoğunun, ekonomik faaliyeti yönlendiren dolaşımdaki likiditeden ziyade kurumsal depolama ve konumlandırmayı temsil ettiğini gösteriyor. Botların hakim olduğu işlem metrikleri, coğrafi ve zincirler arası parçalanma, önemli yargı bölgelerindeki düzenleyici belirsizlik ve bankacılık yoğunlaşmasından kaynaklanan sistemik riskler, türev bağımlılıkları ve potansiyel makro-finansal bozulmaların hepsi benimsemeyi kısıtlıyor. $300 milyar basılan stablecoin ile ekonomik olarak aktif, dolaşımda olan stablecoinler arasındaki fark, pazarın erken benimseme ile ana akım altyapı arasında geçiş aşamasında olduğunu gösteriyor.

Stablecoinlerin rezerv katman altyapısı olarak testi, piyasa stresi sırasında istikrarı korurken tahminlerin öngördüğü arzın trilyonlara ölçeklenip ölçeklenemeyeceği, sistemik olarak önemli yargı bölgelerinde düzenleyici kabul görüp görmeyeceği, kripto-yerel kullanım durumlarının ötesinde gerçek ödeme hizmetlerine ve hazine yönetimine genişleyip genişleyemeyeceği, zincirler ve ihraççılar arasında likidite parçalanmasını çözüp çözmeyecekleri ve yeterli kullanım durumu için eski sistemlerden daha verimli olup olmayacaklarıdır. Kayıtlı üçüncü çeyrek girişleri önemli bir ivme gösteriyor, ancak $300 milyara hizmet eden öncelikle kripto pazarlarından küresel ticaret ve finansı destekleyen çok trilyon ölçeğine geçiş henüz spekülatif kalıyor.

Giderek daha net hale gelen şey, stablecoinlerin ilginç bir deneyden, büyük kurumların ele alması gereken yerleşik bir piyasa altyapısına geçtiğidir. İster rekabet tehditi olsun, ister ortaklık fırsatı ya da düzenleyici bir meydan okuma, dolar cinsinden 300 milyar dolarlık varlığın blockchain rayları üzerinde anında onayla yerleşmesi gerçeği, bankacılık, ödeme, varlık yönetimi ve düzenleyici sektörlerden stratejik bir yanıt talep ediyor.

2025'in büyük stablecoin geri dönüşü, önceki zirvelere dönüşten ziyade, dijital dolarların küresel finansın önemli bölümlerine gömülü altyapı haline geldiği yeni bir yapısal aşamaya hızlanma olabilir; veya alternatif olarak, düzenleyici konsolidasyon ve pazar olgunlaşmasının büyümeyi sınırlamadan önceki yüksek su işareti olabilir. Yanıt, sadece stablecoin pazarlarını değil, blockchain teknolojisinin küresel ekonomik sistemlere entegrasyonunun daha geniş yolunu da tanımlayacak.