**Ринок криптовалютних деривативів переживає фундаментальні зміни у розподілі сили. Протягом багатьох років централізовані біржі домінували на торгівлі безтерміновими ф'ючерсами

- деривативним продуктом, що дозволяє трейдерам спекулювати на цінах криптовалют з використанням кредитного плеча без термінів дії. Але у 2025 році децентралізовані альтернативи захопили більше п'ятої частини ринку, становлячи трансформацію, яку мало хто міг передбачити ще три роки тому.**

У центрі цієї революції стоїть Hyperliquid, платформа, która переосмислила, що можуть досягти децентралізовані біржі. Проте її домінування зараз стикається з безпрецедентним викликом від Aster, новача, підтриманого співзасновником Binance Чанпенгом "CZ" Чжао, який зріс з нуля до обробки сотень мільярдів доларів обсягу за тиждень за лічені тижні після запуску. Битва між цими платформами являє собою більше, ніж просто боротьбу за ринкову частку - це боротьба за майбутню архітектуру інфраструктури криптоторгівлі.

Безтермінові ф'ючерсні контракти, зазвичай називані "перпами," функціонують як деривативи, що дозволяють трейдерам займати позиції з кредитним плечем на криптоактивах без володіння підлягаючими токенами. На відміну від традиційних ф'ючерсів, які закінчуються в певні дати, безтермінові залишаються відкритими на невизначений термін. Вони підтримують цінову синхронізацію зі спотовими ринками через механізм фінансування, де трейдери на більш заповненій стороні торгу - зазвичай "лонги" - сплачують тими, хто на протилежній стороні, кожні декілька годин. Ця елегантна система зробила "перпи" домінуючою формою криптовалютної торгівлі, становлячи приблизно 68 до 75 відсотків загального обсягу криптоторгівлі у 2025 році.

Основна перевага децентралізованих безтермінових бірж полягає в їх ціннісній пропозиції: трейдери зберігають право власності на свої активи, уникаючи ризику контрагента, який розорив користувачів збанкрутілих централізованих платформ, таких як FTX. Децентралізовані біржі "перпів" виконують торги на ланцюжку, забезпечуючи прозорість і усуваючи операції у "чорних ящиках", які уражають деякі централізовані майданчики. Історично компроміс був у продуктивності - децентралізовані платформи відчували труднощі зі швидкістю, глибиною ліквідності та користувацьким досвідом, який вимагали професійні трейдери.

Цей розрахунок різко змінився з появою Hyperliquid. Платформа довела, що децентралізована інфраструктура може відповідати або перевищувати продуктивність централізованих бірж, обробляючи торги з субсекундною фінальністю, зберігаючи повну прозорість на ланцюжку. Це досягнення відкрило шлюзи для міграції капіталу з централізованих на децентралізовані майданчики, особливо як регуляторний тиск посилювався на традиційні біржі, а трейдери прагнули рішень для самозберігання.

Еволюція ринку: від ніші до основного потоку

Темп зростання децентралізованих "перп-бірж" представляє одні з найяскравіших змін у структурі крипторинку. У 2022 році платформи, що пропонують децентралізовані "перпи", контролювали менше 2 відсотків обсягу безтермінових торгів, які оброблялися централізованими біржами. До середини 2024 року цей показник перевищив 4.5 відсотка. Станом на вересень 2025 року децентралізовані платформи представляють більше 20 відсотків всього обсягу безтермінових ф'ючерсів, за деякими метриками цей коефіцієнт досяг 26 відсотків.

Щоб контекстуалізувати це зростання, розгляньте абсолютні цифри. У першому кварталі 2025 року десять найбільших централізованих бірж обробили приблизно $5.4 трильйона в безтерміновому обсязі, з яких лише Binance займала $2 трильйони. У той же період децентралізовані платформи обробили сотні мільярдів. До другого кварталу 2025 року децентралізовані "перп-біржі" зафіксували $898 мільярдів обсягу торгів. У вересні 2025 року ці платформи вперше в історії перевищили $1 трильйон в місячному обсязі.

Кілька каталізаторів сприяли цьому безпрецедентному розширенню. Регуляторні дії проти централізованих бірж у кількох юрисдикціях викликали у трейдерів потребу в альтернативних рішеннях, які забезпечують більш високу приватність та стійкість до цензури. Крах FTX у листопаді 2022 року, разом з іншими невдачами централізованих установ, пришвидшив попит на некостравальні рішення для торгівлі. Тим часом, технологічні вдосконалення в інфраструктурі блокчейн - особливо поліпшення в затримці, пропускній здатності та оптимізації комісій за газ - зробили можливим високочастотну децентралізовану торгівлю вперше.

Зрілість інфраструктури DeFi ліквідності також відіграла ключову роль. Ранні децентралізовані "перпи" відчували труднощі з фрагментованою ліквідністю, широкими спредами та значним ковзанням на великих угодах. Але нові платформи досягли глибини ліквідності, порівнянної із мід-тір централізованими біржами, з архітектурами ордер-книги, що накідають традиційні фінансові ринки. Цей прогрес привабив не лише роздрібних трейдерів, але також кількісні торговельні фірми та інституційних гравців, що шукають відповідні, прозорі майданчики.

Конкурентна динаміка між централізованими і децентралізованими майданчиками розкриває різні компроміси. Централізовані біржі зберігають переваги в абсолютній глибині ліквідності - ордер-книги Binance можуть поглинати багатомільйонні угоди з ковзанням менше 0.3 відсотка. Вони пропонують інтегровані користувацькі досвіди з розширеною графікою, мобільними додатками та підтримкою клієнтів. Багато з них надають можливості кредитного плеча до 125x на вибраних парах, разом з вдосконаленими типами замовлень і системами портфельного маржування.

Децентралізовані платформи опонують некостравальні торгівлі, усуваючи ризик контрагента та дозволяючи користувачам зберігати контроль над приватними ключами. Більшість не вимагають процедур KYC, зберігаючи приватність і відкриваючи доступ для користувачів в обмежених юрисдикціях. Вони забезпечують повну прозорість - усі угоди, ліквідації та фінансування відображаються на ланцюжку. Багато впровадили інноваційні токен-економіки, направляючи дохід протоколу на користь власників токенів, а не корпоративних акціонерів.

Для трейдерів вибір все більше залежить від пріоритетів: ті, хто потребує максимальної ліквідності та найнижчої затримки для угод великого обсягу, все ще воліють централізовані майданчики. Але зростаюча когорта цінує самозбереження, прозорість і стійкість до цензури до такої міри, що погоджується на трохи ширші спреди та нарідші продуктові екосистеми. Різниця між цими досвідами зменшується щомісячно, оскільки децентралізовані платформи удосконалюють свої пропозиції.

Hyperliquid: Постійний успіх

Підйом Hyperliquid до домінування у децентралізованих безтермінових ф'ючерсів представляє собою випадок збігу продукту та ринку, реалізованого в масштабі. Запущений у приватній бета-версії у 2023 році та повністю оперативний до 2024 року, платформа привернула увагу трейдерів завдяки поєднанню технологічних інновацій та комунальних стимулів. До березня 2025 року Hyperliquid обробила понад $1 трильйон у накопичуваному обсязі безтермінів, контролюючи приблизно 60 відсотків ринку децентралізованих "перпів". У травні 2025 року вона зафіксувала $248 мільярдів у місячному обсязі, більш ніж подвоївши загальну заблоковану вартість до $1.46 мільярдів, генеруючи понад $70 мільйонів доходу.

Домінування платформи досягло піку в середині 2025 року, коли вона контролювала від 75 до 80 відсотків частки ринку децентралізованих "перпів". Протягом свого найсильнішого місяця у липні 2025 року Hyperliquid обробила $320 мільярдів обсягу торгів із зростанням на 47 відсотків місяць до місяця, захоплюючи приблизно 35 відсотків загального доходу протоколу блокчейну за цей період. Щоденний обсяг торгів регулярно перевищував $15 мільярдів, більше ніж у двадцять разів перевищуючи обсяг конкурентів, таких як dYdX, ApeX і Drift разом.

Що відрізняє Hyperliquid від попередніх спроб децентралізованої торгівлі деривативами, так це його архітектурна основа. Замість будівлі на існуючому блокчейні, такому як Ethereum, або розгортання на загальнопризначеному рішенні другого шару, команда Hyperliquid побудувала індивідуально кастомізовану блокчейн першого рівня, оптимізовану спеціально для високочастотної торгівлі. Ця мережа, підсилена механізмом консенсусу HyperBFT, досягає субсекундної фінальності і може обробити більше 200,000 замовлень в секунду - показники продуктивності, які конкурують або перевершують багато централізованих бірж.

Архітектура розділяється на дві основні компоненти. HyperCore служить як механізм відповідності на ланцюжку, відповідальний за розміщення замовлень, виконання, управління заставою та ліквідацію в системі центральної ордер-книги. На відміну від моделей автоматизованих маркет-мейкерів, які домінували в ранніх протоколах DeFi, ордер-книга Hyperliquid надає знайомий досвід, який очікують професійні трейдери, показуючи реальні ціни на купівлю і продаж з точною викональною ціною на вказаних точкових позиціях. Увесь процес відбувається на ланцюжку, гарантує прозорість та ліквідує позаланцюжкові відповідності, які використовують деякі конкурентні платформи.

HyperEVM комплементує HyperCore як загальнопризначений шар смарт-контракту, сумісний з віртуальною машиною Ethereum. Ця сумісність дозволяє розробникам розгортати існуючі додатки Ethereum на Hyperliquid з мінімальними модифікаціями, сприяючи росту екосистеми. Станом на вересень 2025 року HyperEVM розглянує понад 100 протоколів із приблизно $2 мільярдами в сукупній заблокованій вартості та генерує близько $3 мільйонів у щоденному доході від застосунків. Основні проекти DeFi, включаючи Pendle, Morpho та Phantom, розгорнулися в мережі, разом із рідними додатками на зразок Kinetiq та Hyperlend.

Користувальницький досвід Hyperliquid вирішує проблеми, які історично відлякували трейдерів від децентралізованих платформ. Платформа не стягує комісію за газ за безтермінові торги, прибираючи фактор тертя, який робив високочастотну торгівлю невигідною на ранніх децентралізованих біржах. Вона пропонує винагороди для маркет-мейкерів до 0.02 відсотка разом з комісіями для тейкерів у 0.05 відсотка, що відповідає графікам зборів централізованих бірж. Трейдери можуть отримати кредитне плече до 50x на основних активах, таких як Біткойн та Ефіріум, з більше ніж 150 доступними парами торгівлі, охоплюючи основні криптовалюти та альткойни з довгою Перекладено:

контент: процедури - користувачі просто підключають Web3-гаманець, щоб почати торгівлю. Такий бездозвільний доступ приваблює користувачів з юрисдикцій з обмежувальними фінансовими регуляціями, хоча також викликає критику з боку регуляторів, які стурбовані дотриманням вимог щодо протидії відмиванню грошей. Умови обслуговування Hyperliquid обмежують доступ з США, провінції Онтаріо в Канаді та санкціонованих регіонів, хоча дотримання залежить від свідчень користувачів, а не від активного географічного блокування.

Токен HYPE є основою економічної моделі Hyperliquid. Запущений через повітряну роздачу спільноті у листопаді 2024 року, токен розповсюджено у кількості 310 мільйонів одиниць - 31 відсоток загального обсягу в 1 мільярд - серед ранніх користувачів, які базуються на торговій активності та участі в платформі. Ця повітряна роздача, яку вартував кілька мільярдів доларів на пікових цінах, створила значне багатство для активних членів спільноти та забезпечила добру волю, яку конкуренти намагаються відтворити.

HYPE виконує кілька функцій в екосистемі. Власники токенів можуть залучати їх для участі в безпеці мережі та отримання винагород. Токен надає права управління, дозволяючи власникам пропонувати та голосувати за оновлення протоколу та коригування параметрів. Найбільш важливо, Hyperliquid впроваджує агресивний механізм спалювання комісій, який виділяє приблизно 97 відсотків комісій протоколу для викупу та спалення токенів HYPE, створюючи дефляційний тиск, що теоретично приносить користь довгостроковим власникам.

Станом на кінець вересня 2025 року, HYPE торгується на рівні від $44 до $49, що є зниженням від історичного максимуму приблизно $51, досягнутого в серпні. Ринкова капіталізація токена перевищує $12,6 мільярдів, що робить його 19-ю за величиною криптовалютою за ринковою капіталізацією. Торговий обсяг регулярно перевищує $600 мільйонів на добу, забезпечуючи ліквідність для довгострокових інвесторів та активних трейдерів.

Однак Hyperliquid стикається зі структурними викликами, які ускладнюють перспективи. З початку листопада 2025 року платформа розпочне масштабний розблокування токенів, поступово випускаючи приблизно 237,8 мільйони токенів HYPE - що становить 23,8 відсотка загальної пропозиції - для основних учасників протягом 24 місяців. Це еквівалентно приблизно 9,9 мільйонам токенів, що надходять в обіг щомісяця, вартістю приблизно $446 мільйонів за поточними цінами. Розблокування токенів такого масштабу створює постійний тиск на продаж, оскільки отримувачі конвертують свої активи в ліквідний капітал, потенційно обмежуючи зростання цін, навіть якщо протокол процвітає в операційному плані.

Аналітики сперечаються, як цей тиск на продаж буде взаємодіяти з механізмом спалювання комісій Hyperliquid. Оптимісти зауважують, що потужне покоління доходу протоколу - воно регулярно займає одне з трійки найкращих криптоактивів за доходами від комісій - повинно забезпечити значну купівельну потужність, щоб компенсувати продажі, пов'язані з розблокуванням. Пропозиція HIP-3, яка вимагатиме від розробників вкласти значні холдинги HYPE для запуску нових перпетуальних ринків, може створити додатковий попит, який функціонуватиме, як "світлопоглинач" для токена. Скептики стверджують, що щомісячні обсяги розблокувань перевищують $400 мільйонів будуть завеликі навіть для потужних програм викупу, особливо якщо обсяги торгівлі зменшаться або конкуренція підірве частку ринку.

Метеоритний Підйом Aster: Виклик, Підтриманий Binance

Якщо історія Hyperliquid є прикладом методичного захоплення ринку через технологічну досконалість, траєкторія Aster представляє зрив через вибухове зростання та високопрофільну підтримку. Платформа з’явилася в результаті злиття Astherus, протоколу ліквідності для декількох активів, та APX Finance, децентралізованої платформи для перпетуалов, завершена в кінці 2024 року. Об’єднана сутність офіційно запущена під брендом Aster 31 березня 2025 року з помірними очікуваннями на поступове прийняття.

Що сталося далі, порушило галузеві норми. Подія генерації токенів Aster 17 вересня 2025 року стала каталізатором цінового спалаху, який перевищив 1,500 відсотків протягом перших 24 годин, короткостроково піднявши токен до ринкової капіталізації в $3,2 мільярда та 50-ї позиції серед всіх криптовалют за оцінкою. Ще важливіше, обсяги торгівлі платформою вибухнули з незначних рівнів до понад $270 мільярдів на тиждень протягом кількох тижнів після запуску. Наприкінці вересня 2025 року, Aster захопила більшу частку ринку серед децентралізованих бірж перпетуалов, обробляючи $290 мільярдів перпетуального торгового обсягу за 30-денний період і в деяких короткострокових метриках переважаючи Hyperliquid.

Каталізатором цього вражаючого прийняття була однозначна: публічна підтримка Чангпенга Чжао. CZ, як загально відомий співзасновник Binance, опублікував свою підтримку Aster у соціальних мережах у вересні 2025 року, явно порівнюючи його з конкурентами. Ця підтримка несла велику вагу з огляду на статус CZ як найвпливовішої фігури в криптовалютній галузі та позицію Binance як найбільшої біржі в індустрії. Протягом кількох днів загальна вартість Aster досягла майже $2 мільярдів, перш ніж стабілізуватися на рівні близько $655 мільйонів. Обсяги торгівлі зросли, оскільки як роздрібні трейдери, так і "кіти" - включаючи Артура Гейза, співзасновника BitMEX - обертали капітал з Hyperliquid, щоб дослідити нову платформу.

Конкурентне позиціонування Aster підкреслює кілька відмінностей. На відміну від власного блокчейну Hyperliquid, Aster працює нативно через кілька мереж, включаючи BNB Chain, Solana, Ethereum та Arbitrum. Такий мульти-ланцюговий підхід знижує тертя для трейдерів, які вже працюють на цих екосистемах, усуваючи необхідність перенесення активів на нову мережу. Платформа пропонує вражаюче важіль до 1,001x на вибраних парах - значно вище максимального показника Hyperliquid у 50x і навіть перевищуючи 125x ліміт Binance для відповідних трейдерів. Таке крайнє важілення привертає увагу та генерує торговельний обсяг, але також збільшує ризики і викликає критику з боку тих, хто турбується про захист роздрібних трейдерів.

Модель "Торгівля і Заробіток" платформи дозволяє користувачам використовувати активи з виробництвом доходу як маржу для торгівлі перпетуалами, теоретично дозволяючи капіталу виконувати подвійну роль. Ця інновація розв'язує загальну неефективність, коли трейдерам доводиться вибирати між заробітком на стаблкойнах у протоколах кредитування та розміщенням цих активів як торговельної маржі. Aster також підкреслює функції конфіденційності, зокрема "Приховані Замовлення", які дозволяють великим трейдерам розміщувати замовлення, не розкриваючи розміру та ціни на ринок - рішення болючої точки, на яку CZ сам звернув увагу в червні 2025 року, коли виступав за функціонал темної торгівлі в децентралізованих біржах.

Інституційна підтримка Aster виходить за межі підтримки CZ. Проект отримав підтримку від YZi Labs, колишнього відомства Binance Labs, інвестиційного арупи та інкубаційного відділу Binance. Хоча точні фінансові умови залишаються нерозкритими, ця підтримка надає не тільки капітал, але й доступ до широкої мережі Binance маркет-мейкерів, торгових фірм та інституційних партнерів. Тісні зв'язки платформи з Binance викликають питання про те, наскільки вона справді "децентралізована" - напруженість, яка є очевидною в її залежності від оракулів Binance для формування ціни та її інтеграції з ширшою екосистемою BNB Chain.

Токеноміка та стимульна структура платформи викликали суперечки. Aster впровадила агресивну програму балів, яка винагороджує торговельну активність накопиченням за сезонами, що очікуються переведеннями в алокації токенів. Критики стверджують, що такі програми неминуче привертають найманий капітал - трейдерів, які заробляють бали через активну торгівлю чи інші штучні генерації обсягів, лише щоб скинути токени та піти, як тільки нагороди вестуються. Дані, що показують співвідношення обсягу до відкритого інтересу Aster на незвично високих рівнях порівняно з усталеними платформами, додають довіри цим занепокоєнням.

Відкритий інтерес, що вимірює загальну вартість непогашених контрактів на ф'ючерси, надає більш стабільний індикатор справжнього прийняття платформи, ніж сирий торговельний обсяг. Хоча об'єми торгівлі Aster намагалися перевищити Hyperliquid наприкінці вересня 2025 року, їх відкритий інтерес залишався значно меншим. Ця розбіжність свідчить, що велика частина обсягів Aster походить з короткострокового спекулятивного позиціонування та стимульного фермерства, а не від постійного капітального зобов'язання від користувачів, що будують стійкі позиції.

Деякі аналітики помітять попереджувальні знаки в вибуховій моделі зростання Aster. Загальний обсяг заблокованої платформи за 30 днів коливається драматично, і занепокоєння з приводу активної торгівлі зберігається, незважаючи на механізми анти-маніпуляції платформи. Заплановане на середину жовтня 2025 року розблокування токенів - випускаючи приблизно 11 відсотків постачання - перевірятиме, чи залишаться першими користувачами віддані або капіталізують на ціновому зростанні, щоб залишити позиції. Обозревателі ринку зауважують, що проекти, що зазнають параболічного початкового росту, часто стикаються з різкими корекціями, коли стимульні програми досягають зрілості, а перші приймачі шукають ліквідність.

Але відради відате Aster, як лише явище, було б передчасним. Платформа довела справжні інновації в сферах, таких як приховані замовлення та мульти-ланцюгова доступність. Її показники доходів, хоча й є суперечливими, демонструють значну генерацію комісій, яка може транслюватися в стійкі основи бізнесу, якщо заощаджена. Підтримка CZ та екосистеми Binance надає ресурси та довіру, які мало конкурентів можуть відповідати. Найбільш важливо, Aster виставила вразливість Hyperliquid до конкуренції - доводячи, що ринки децентралізованих деривативів залишаються спірними, а не поєдинок-все.

Дорожня карта платформи включає запуск власного блокчейну Layer-1, який наразі проходить внутрішнє тестування та розробляється спеціально для приватної торгівлі перпетуалами, використовуючи доказ нульового знання. Цей "Aster Chain" має на меті забезпечити інституційну приватність, яка приховує розміри угод та прибутки-поразки, водночас зберігаючи можливість аудиту - набір функцій, що може привернути великі трейдери та фонди, яким потрібна конфіденційність. Якщо успішно реалізувати, ця інфраструктура може відрізняти Aster від прозорих альтернатив, вирішуючи проблеми з дотриманням, які заважають багатьом традиційним інститутам прийняти повністю публічні блокчейни.While Hyperliquid та Aster домінують у заголовках, екосистема децентралізованих вічних ф'ючерсів включає безліч платформ, які реалізують різноманітні стратегії. Деякі позиціонують себе як прямі конкуренти лідерам ринку, тоді як інші орієнтуються на недостатньо обслуговувані ніші або експериментують з новими механізмами.

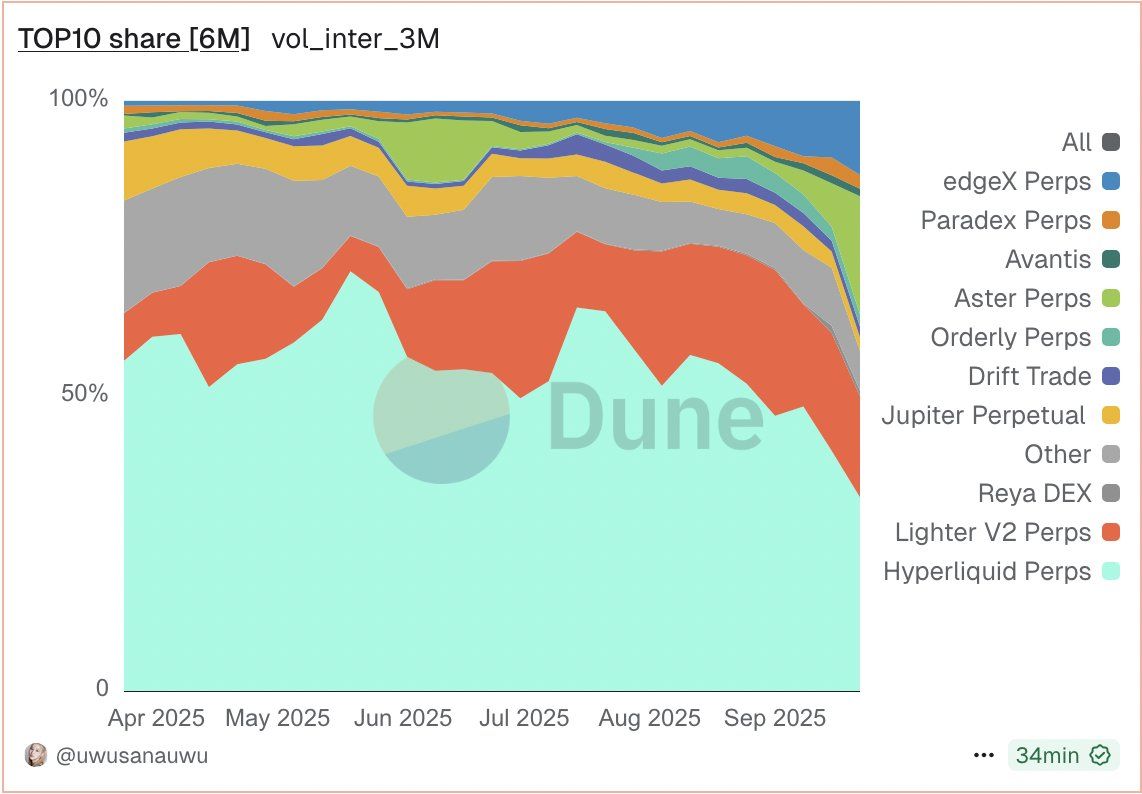

Lighter виникла, можливо, як найбільш надійний третій гравець у цій області. Підтримувана провідними венчурними капітальними фірмами, включаючи Andreessen Horowitz (a16z), Dragonfly Capital, Haun Ventures та Lightspeed Venture Partners, Lighter запустила свою приватну бета-версію у січні 2025 року та перейшла до публічного mainnet у кінці літа. Платформа обробила близько $9 мільярдів у тижневому торговельному обсязі станом на кінець вересня 2025 року, захопивши приблизно 16,8 відсотка ринку децентралізованих perp.

Основною інновацією Lighter є власна архітектура zero-knowledge rollup, яка дозволяє платформі підтверджувати кожен обчислювальний процес, виконуваний її основним механізмом книги лімітних ордерів, зі затримкою менш ніж 5 мілісекунд, при цьому забезпечуючи остаточність розрахунків на Ethereum. Цей підхід теоретично забезпечує продуктивність централізованої біржі з гарантіями безпеки Ethereum - гібридна модель, яка відрізняється від незалежного Layer-1 Hyperliquid та багатоланкового розгортання Aster. Платформа орієнтована на інституційних трейдерів та компанії, що займаються високочастотною торгівлею, через диференційовану структуру зборів: роздрібні трейдери, які користуються інтерфейсом, не платять зборів, тоді як API та алгоритмічні торговельні потоки підлягають оподаткуванню, яке монетизує професійне використання.

З моменту запуску публічного mainnet Lighter показала вражаючі показники зростання. Платформа досягла понад $2 мільярди в щоденному торговельному обсязі, а загальна заблокована вартість зросла з $2,5 мільйона на початку березня до понад $340 мільйонів до липня 2025 року. Вона залучила понад 56,000 користувачів під час фази приватного бета-тестування, з близько 188,000 унікальних облікових записів та 50,000 щоденно активних користувачів. Програмові платформи, які діють до кінця 2025 року і вважаються попередниками запуску токенів, ефективно стимулювали участь.

Водночас виникають питання щодо стійкості зростання Lighter. Її співвідношення обсяг-інтерес складає близько 27 - значно вище, ніж у Hyperliquid (0,76), Jupiter (2,44) чи dYdX (0,40). Аналітики зазвичай вважають співвідношення нижче 5 здоровими, тоді як показники понад 10 вказують на значну кількість фейкової торгівлі або діяльність, обумовлену стимулом. Очкова система Lighter, хоч і ефективно привертає користувачів, може "значно сприяти оптимістичним показникам платформи", як відзначив один аналітик. Платформа повинна продемонструвати, що користувачі залишаються залученими після завершення програм очок и впровадження стимулів токену.

EdgeX, блокчейн Layer-2, побудований на основі Ethereum спеціально для торгівлі вічними ф'ючерсами, представляє ще одного значущого конкурента. Платформа обробила приблизно $6,1 мільярда в тижневому торговельному обсязі наприкінці вересня 2025 року, ставши четвертим за величиною проектом торгівлі деривативами на блокчейні. EdgeX зосереджується на справедливості та прозорості, використовуючи механізми, призначені для запобігання frontrunning і забезпечення того, щоб всі учасники ринку отримували справедливе ставлення, незалежно від швидкості з'єднання чи географічного розташування.

Jupiter Perpetuals, дриватична пропозиція від найбільшого агрегатора децентралізованих бірж Solana, захопила значну частку ринку, використовуючи свою існуючу базу користувачів та високу швидкість, низькі витрати інфраструктури Solana. Платформа обробила приблизно $21,5 мільярда вічного торгового обсягу у вересні 2025 року, посівши п'яте місце серед децентралізованих perp платформ. Jupiter пропонує максимальне плечеве співвідношення до 100x на основних криптовалютах й забезпечує глибоку інтеграцію з екосистемою DeFi Solana, дозволяючи користувачам безперешкодно переходити між спотовою торгівлею, фермерством доходів і perp без необхідності переходити на інші мережі.

Додаткові платформи, такі як DIME, ORDER, REYA, APEX, AVNT, RHO, Ostium, Hibachi та MKL, привернули значний обсяг, колективно обробляючи мільярди у щотижневих торгах. Багато хто з них експериментує з новими підходами: деякі використовують гібридні моделі автоматизованого маркет-мейкера та книги замовлень, інші зосереджуються на конкретних класах активів, таких як ж токенізовані реальні активи, а кілька орієнтуються на певні географічні ринки або мовні спільноти.

Різноманітність підходів свідчить, що децентралізований ринок вічних ф'ючерсів залишається в експериментальній фазі, з кількома конкуруючими баченнями щодо оптимальної архітектури, досвіду користувача та економічних моделей. Така поширеність платформ на користь трейдерам, оскільки конкуренція стимулює інновації та знижує збір. Однак це також фрагментує ліквідність - трейдер, який прагне виконати великий замовлення, можливо, змушений маршрутизувати торгівлю через кілька платформ, щоб досягти прийнятного уповільнення, додаючи складнощів, яких централізованим біржам вдається уникнути через зосереджені пули ліквідності.

Обсяг проти відкритого інтересу: розуміння важливих метрик

Конкуренція між Hyperliquid та Aster підняла довговічну дискусію про те, які метрики найкраще вимірюють справжню силу деривативної платформи. Торговельний обсяг та відкритий інтерес кожна розповідає частину історії, але вони вимірюють фундаментально різні феномени з різними наслідками для здоров'я та стійкості платформи.

Торговельний обсяг представляє загальну номінальну вартість контрактів, які торгувалися протягом певного періоду - зазвичай вимірюється щоденно, щотижнево або щомісячно. Високий обсяг вказує на активне дослідження ціни, вузькі спреди та достатню ліквідність, щоб трейдерам могли входити й виходити з позицій. Платформи, які прагнуть збільшити обсяг, часто впроваджують рібейти для ремесників, які винагороджують постачальників ліквідності, створюючи стимули для маркет-мейкерів, щоб котирувати конкурентноздатні ціни. Обсяг також безпосередньо генерує дохід від зборів - платформи зазвичай стягують відсоток від номіналу, що торгується, що означає, що вищий обсяг переростає у більший дохід для протоколу.

Відкритий інтерес вимірює загальну вартість невирішених ф'ючерсних контрактів, які залишаються відкритими й невирішеними в даний момент. Він представляє капітальне зобов'язання - трейдери, які утримують позиції з нереалізованими прибутками або втратами, а не просто обертають короткострокові угоди. Відкритий інтерес зростає, коли створюються нові контракти через торгівлю, в якій обидві сторони відкривають позиції, і зменшується, коли обидві сторони закривають існуючі позиції. На відміну від обсягу, який може повторно генеруватись тим же капіталом, який торгує туди-сюди, відкритий інтерес відображає фактичну глибину участі на ринку.

Аналітик DeFi Патрік Скотт висловив основну відмінність, пояснюючи, чому він вважає Hyperliquid більш вигідним для інвестування, ніж Aster, незважаючи на обсяг різкої зміни останнього: "На відміну від обсягу та доходу, які вимірюють активність, відкритий інтерес вимірює ліквідність. Він набагато стійкіший." Станом на початок жовтня 2025 року Hyperliquid контролює близько 62 відсотків ринку відкритого інтересу децентралізованого обміну перпетуальними контрактами - значно вище, ніж його 8 до 38 відсотків частки торговельного обсягу, залежно від вимірювання періоду часу.Торгові пари та ефективні механізми ліквідації знижують ризик каскадних невдач під час волатильності.

Генерація доходу, яка поєднує в собі аспекти обсягу та відкритого інтересу, забезпечує ще один важливий показник. Платформи заробляють на комісіях, заснованих на торгових обсягах, що означає, що платформи з великим обсягом можуть генерувати значний дохід навіть при скромному відкритому інтересі. Однак стійкий дохід зазвичай вимагає балансу - чистий обсяг без зобов'язань щодо позицій вказує на залежність від мотиваційних програм, які виснажують резерви, тоді як високий відкритий інтерес з мінімальною торгівлею вказує на те, що користувачі утримують позиції, але не активно торгують, обмежуючи доходи від комісій.

Аналітики, які оцінюють інвестиції в платформу або визначають конкурентне позиціонування, все частіше підкреслюють показники, що виходять за межі заголовкових обсягів. Дохід на одного користувача, вартість залучення капіталу через стимули, дохід від комісій платформи відносно ринкової капіталізації токена, а також стійкість механізмів спалювання комісій або розподілу враховуються при складному аналізі. Напруженість між метриками короткострокового зростання і довгострокової стійкості, ймовірно, визначить, які платформи стануть постійними лідерами, а які зникають після того, як початкова імпульс зникне.

Розширення Hyperliquid: створення екосистеми

Керівна команда Hyperliquid продемонструвала обізнаність з тим, що покладання тільки на торгівлю безстроковими ф'ючерсами піддає платформу конкуренції і ринковим ризикам. Запуск HyperEVM на початку 2025 року став першим великим розширенням за межами основної безстрокової пропозиції платформи, трансформуючи Hyperliquid з біржі одного продукту в блокчейн рівня-1, що підтримує ширшу екосистему DeFi.

Розвиток HyperEVM перевершив очікування. До вересня 2025 року мережа розміщувала понад 100 протоколів з приблизно $2 мільярдами загальної заблокованої вартості - значна цифра для блокчейна, якому менше року. Власні додатки, такі як Kinetiq, протокол оптимізації деривативів, і Hyperlend, платформа кредитування, здобули популярність поряд з розгортаннями від відомих проектів, включаючи Pendle, Morpho і Phantom. Екосистема генерує близько $3 мільйонів в денному доході від додатків, що робить значний внесок в загальну активність блокчейна, що виходить за рамки торгівлі безстроковими ф'ючерсами.

Це розширення екосистеми служить кільком стратегічним цілям. Це створює мережеві ефекти, які роблять Hyperliquid більш "клейкою" - користувачі, які розгортають капітал через кілька додатків у мережі, стикаються з вищими витратами на перехід, ніж ті, що просто торгують безстроковими ф'ючерсами. Диверсифікація доходів зменшує залежність від торгових комісій, які можуть значно коливатися в залежності від ринкових умов і динаміки конкуренції. Розробники додатків, що будують на HyperEVM, стають учасниками, зацікавленими в успіху мережі, формуючи коаліцію, яка захищає ринкову позицію Hyperliquid через безперервні інновації.

Архітектурне рішення про підтримку сумісності віртуальної машини Ethereum було стратегічно критичним. Розробники, знайомі з домінуючим середовищем програмування Ethereum, можуть розгортати на Hyperliquid з мінімальними змінами в коді, що суттєво знижує бар'єри для прийняття. Існуючі інструменти, бібліотеки і інфраструктура Ethereum в основному функціонують на HyperEVM, дозволяючи проектам використовувати компоненти, перевірені в боях, замість того, щоб будувати все з нуля. Ця сумісність також дозволяє комбінованість між ланцюгами в процесі дозрівання DeFi, потенційно позиціонуючи Hyperliquid як центр ліквідності, що об'єднує кілька екосистем.

Запуск USDH у вересні 2025 року є, ймовірно, найбільш амбіційним розширенням екосистеми Hyperliquid. Цей рідний стейблкойн, прив'язаний до долара США і забезпечений комбінацією готівки та короткострокових цінних паперів Казначейства США, безпосередньо кидає виклик домінуванню USDC Circle і USDT Tether - стейблкойнів, які разом контролюють понад 90 відсотків ринку. Для Hyperliquid, який тримає приблизно від $5,6 до $6 мільярдів у депозитах USDC, що складає приблизно 7,5 відсотка всіх USDC в обігу, запуск рідного стейблкойна вирішує як економічні, так і стратегічні імперативи.

Економічна раціональність проста: резерви USDC генерують значний дохід від процентної ставки з дохідності Казначейства, весь з якого потрапляє до Circle, а не до Hyperliquid або його користувачів. Аналітичні оцінки свідчать, що повне переміщення запасів USDC Hyperliquid на USDH може принести приблизно $220 мільйонів в річному доході від дохідності Казначейства, за умови 4-відсоткової прибутковості на резерви. За запропонованою моделлю половина цього доходу фінансуватиме викуп токенів HYPE, створюючи постійний попит на марковий токен, а інша половина підтримає ініціативи росту екосистеми, гранти розробникам і стимули користувачам.

Стратегічні переваги виходять за межі захоплення доходу. Рідний стейблкойн знижує системний ризик від залежності від зовнішніх емітентів. Circle продемонстрував готовність заморожувати USDC на конкретних адресах на запит правоохоронних органів, що викликає занепокоєння щодо ризику цензури для децентралізованих платформ. Регуляторні дії, спрямовані на Circle, або зміни в політиці відповідності USDC можуть охопити Hyperliquid, якщо платформа залишиться надмірно залежною від стейблкойна. USDH надає опціональність і стійкість, диверсифікуючи вплив на стейблкойни.

Native Markets, стартап, обраний для випуску USDH після конкурентного процесу пропозицій, який побачив пропозиції від Paxos, Ethena, Frax Finance, Agora та інших, здобув перемогу завдяки підтримці 97 відсотків валідаторів. Команда має відповідний досвід: співзасновник Макс раніше працював у Liquity і Barnbridge, зосереджуючись на стейблкойнах і інструментах з фіксованою ставкою, в той час як радник Мері-Катрін Ладер була президентом і операційним директором Uniswap Labs і очолювала ініціативи цифрових активів у BlackRock. Цей досвід має виявитися цінним, поки USDH вирішує складні нормативні вимоги та операційні виклики.

Структура резерву USDH використовує подвійний підхід: позаланцюгові активи, керовані BlackRock, об'єднані із запасами на ланцюзі, керованими Superstate через платформу Stripe's Bridge. Ця гібридна модель забезпечує баланс між безпекою та прозорістю - інституційним рівнем збереження для більшості запасів з видимістю на ланцюзі, що дозволяє користувачам в реальному часі перевіряти підтримку. Стейблкойн відповідає GENIUS Act, комплексному законодавству США про стейблкойни, яке було підписано в липні 2025 року і встановлює нормативні стандарти щодо складу резервів, прозорості та механізмів викупу.

Ранні метрики впровадження обіцяють, але також розкривають виклики. Протягом 24 годин після запуску 24 вересня 2025 року, Native Markets заздалегідь своєчасно надрукував понад $15 мільйонів USDH із первинним обсягом торгів понад $2 мільйони. Пара USDH/USDC зберігала прив'язку до долара на рівні 1.001 на початкових сесіях, демонструючи стабільність. До кінця вересня загальна пропозиція досягла приблизно 2,38 мільйона токенів з ринковою капіталізацією $2,37 мільйона - скромні цифри, які підкреслюють труднощі з витісненням усталених стейблкойнів навіть за перевагами економіки.

Інтеграційна карта платформи для USDH включає кілька критичних етапів. Короткострокові плани включають надання USDH в якості котируваного активу на спотових ринках, що дозволяє безпосередньо карбувати на HyperCore, і, можливо, введення безстрокових ф'ючерсів з маржею USDH, які дозволяли б трейдерам розміщувати стейблкойн в якості застави. Довгострокові амбіції включають розширення прийняття USDH за межі Hyperliquid на інші ланцюги і DeFi протоколи, перетворюючи його з токена, специфічного для платформи, в широко вживаний стейблкойн. Успіх значно підвищив би стратегічне положення Hyperliquid і потенціал доходу.

Найближча пропозиція HIP-3 являє собою ще одну велику ініціативу з розширення. Ця пропозиція управління реалізувала б механізм створення ринку без дозволів, що дозволяє будівельникам запускати нові безстрокові ринки, ставлячи значну кількість HYPE токенів - спочатку запропоновано 1 мільйон HYPE, що становить приблизно $45 до $49 мільйонів за поточними цінами. Створювачі ринків могли б заробляти до 50 відсотків комісій, отриманих їхніми ринками, створюючи потужні стимули для виявлення і запуску торгових пар з реальним попитом.

HIP-3 одночасно вирішує кілька стратегічних цілей. Це створює значний попит на HYPE токени, оскільки перспективні створювачі ринків повинні придбати і заблокувати значні запаси, функціонуючи як "поглинач запасів", що могло б компенсувати тиск продажу від розблокування токенів. Це прискорює додавання нових торгових пар без необхідності в схваленні кожного лістингу основною командою, що дозволяє Hyperliquid швидко розширювати охоплення активів і захоплювати нові тренди. Це перетворює Hyperliquid в інфраструктуру для інших будівельників для створення бізнесу, сприяючи зростанню екосистеми і інноваціям.

Пропозиція також не позбавлена ризиків. Без дозволене створення ринку може наповнювати платформу торгівельними парами низької якості, які фрагментують ліквідність без залучення значного обсягу. Шахрайські проекти можуть запускати обманні ринки, сподіваючись отримати прибуток від неопитних трейдерів, створюючи ризики репутації для Hyperliquid. Висока вимога до ставок HYPE може обмежити створення ринку заможеними суб'єктами, запобігаючи лістинги, ініційовані громадою. Деталі виконання - включаючи механізми для вилучення невдалих ринків, коригування вимог до ставок і управління розподілом комісій - визначать, чи досягає HIP-3 своїх амбіційних цілей або вводить нові виклики.

Ці зусилля з розширення разом представляють собою ставку Hyperliquid на те, що стійка конкурентна перевага вимагає більшого, ніж досконалість в одній категорії продукту. Створюючи комплексну екосистему, яка охоплює безстрокові продукти, спотову торгівлю, кредитування, стейблкойни і створення ринку без дозволів, Hyperliquid прагне створити рупор, який чисті конкуренти не можуть відтворити. Чи досягне успіху ця стратегія, залежить від виконання складних робочих потоків, зберігаючи при цьому продуктивність, безпеку і користувацький досвід, які склали репутацію платформи.Content: децентралізовані біржі перпетуальних контрактів функціонують на тлі змінюваних нормативно-правових рамок, які можуть кардинально змінити ринок. Регулятори по всьому світу стикаються з питанням, як застосувати традиційний контроль над деривативами до нових децентралізованих структур, тоді як у галузі обговорюють оптимальні підходи до дотримання приписів, які зберігають основні переваги децентралізації.

У Сполучених Штатах перпетуальні ф'ючерси історично існували в регуляторній "сірій зоні". Традиційні ф'ючерсні контракти торгуються на ринках призначених контрактів, що регулюються Комісією з торгівлі товарними ф'ючерсами (CFTC), з суворими правилами щодо маржі, клирингу та звітності. Перпетуали, зі своєю відсутністю дат закінчення і постійними розрахунками за ставкою фінансування, не вписувалися чітко у існуючу рамку. Ця неоднозначність спонукала більшість торгівлі перпетуалами на офшорних біржах, таких як Binance, OKX, та Bybit, які захопили величезні обсяги від трейдерів з США, які були готові використовувати VPN для обходу географічних обмежень.

Регуляторне середовище кардинально змінилося в 2025 році. У квітні, CFTC видала запити на відгуки як щодо 24/7 деривативної торгівлі, так і щодо контрактів у стилі перпетуалов, посилаючи сигнал про відкритість до виходу цих продуктів на внутрішній ринок. У липні, Coinbase Derivatives самостійно сертифікувала два перпетуальні ф'ючерсні контракти - BTC-PERP і ETH-PERP, які стали доступними для торгівлі з 21 липня 2025 року, після того як 10-денне вікно перегляду CFTC пройшло без заперечень. Це означало перший раз, коли американська біржа, що регулюється CFTC, запропонувала перпетуальні ф'ючерси, знаменуючи вирішальний момент для внутрішнього ринкового структурування.

Продукти відрізняються від офшорних перпетуалів в важливих аспектах. Вони мають п'ятирічні терміни дії, а не по-справжньому постійні тривалості, хоча ця різниця стає семантичною з урахуванням продовженого періоду. Вони пропонують до 10-кратного кредитного плеча замість 100-кратного або більшого, що є звичним на міжнародних ринках, відображаючи обережну регуляторну позицію. Найважливіше, вони торгуються на регульованому майданчику під наглядом CFTC, надаючи юридичну ясність і захист споживачів, яких немає на нерегульованих офшорних платформах.

У вересні 2025 року, Комісія з цінних паперів і бірж (SEC) та CFTC провели спільний круглий стіл на тему гармонізації регуляцій, обговорюючи юрисдикційні перетини та конфлікти між двома агентствами. Обидва регулятори висловили зацікавленість у сприянні інноваціям в децентралізованих фінансах, у своїх заявах зазначаючи готовність розглянути "інноваційні винятки", які б дозволили P2P торгівлю перпетуальними контрактами через DeFi протоколи. Цей спільний підхід різко відрізняється від ворожого регуляторного середовища, яке характеризувало більшу частину 2023 і 2024 років.

Прийняття закону GENIUS у липні 2025 року забезпечило важливу ясність щодо операцій з стейблкоїнами. Це всеохоплююче законодавство встановило регуляторні стандарти для стейблкоїнів, підкріплених доларом, включаючи склад резервів, вимоги щодо прозорості та гарантії викупу. Для платформ, таких як Hyperliquid, які запускають рідні стейблкоїни, відповідність стандартам закону GENIUS забезпечує юридичну певність та створює довіру у інституційних користувачів. Наявність такого закону також сигналізує про ширше прийняття криптовалютної інфраструктури як постійних компонентів фінансового ринку, а не тимчасових явищ.

Європа прийняла більш обов'язковий підхід через Регулювання ринків криптоактивів, яке встановило комплексні правила для постачальників крипто-послуг, включаючи деривативні пропозиції. Біржі, що обслуговують європейських користувачів, повинні отримати ліцензії MiFID для пропозиції перпетуальних свопів та інших продуктів з кредитним плечем, підлягаючи тим самим нагляду традиційних фінансових послуг. Це створює вищі бар'єри для входу, але забезпечує ясність, яка дозволяє інституційну участь. Кілька платформ зверталися за європейськими ліцензіями для отримання легального доступу до цього ринку.

Азія представляє собою мозаїку регуляторних середовищ. Гонконг прийняв крипто-інновації через чіткі ліцензійні рамки, які дозволяють регульовану торгівлю перпетуалами. Сінгапур підтримує суворі вимоги, але надає шляхи для дотримання законодавства. Материковий Китай продовжує свою всеохоплюючу заборону на торгівлю криптовалютами. Японія вимагає реєстрацію і обмежує кредитне плече, доступне роздрібним трейдерам. Об'єднані Арабські Емірати позиціонували себе як дружні до криптовалют через легкі ліцензійні процедури в вільних зонах, таких як юрисдикція Віртуального регуляторного органу Дубая.

Децентралізовані платформи стикаються з унікальними регуляторними викликами. Відсутність центрального оператора ускладнює питання юрисдикції, дотримання законодавства та примусового виконання. Хто несе відповідальність за порушення регулювання - власники токенів, які керують протоколом, провайдери ліквідності, які сприяють торгівлі, чи індивідуальні користувачі, які виконують транзакції? Як платформи можуть впроваджувати процедури перевірки клієнта, не використовуючи централізовану ідентифікацію? Чи можуть протоколи, які пропонують продукти з кредитним плечем роздрібним користувачам в кількох юрисдикціях одночасно, відповідати різноманітним національним вимогам?

Деякі платформи вирішили ці проблеми через агресивні географічні обмеження. Hyperliquid блокує користувачів з США та канадської провінції Онтаріо, усуваючи найбільшу потенційну юрисдикцію для примусового виконання, але також виключаючи значну можливість на ринку. Інші, такі як dYdX, впровадили опціональну перевірку клієнта (KYC), яка відкриває додаткові функції або вищі рівні кредитного плеча, намагаючись збалансувати доступ без дозволів з дотриманням регуляторних вимог. Деякі нові платформи досліджують системи доказів з нульовим розголошенням, які перевіряють відповідність користувача вимогам, наприклад, санкційному скануванню, не розкриваючи основну персональну інформацію.

Тертя між дотриманням регуляцій і основними ціннісними пропозиціями децентралізації залишаються невирішеними. Багато трейдерів обирають децентралізовані платформи саме тому, що вони не вимагають KYC, зберігають конфіденційність і дозволяють доступ незалежно від юрисдикції. Впровадження ідентифікації, географічних обмежень або регуляторної звітності фундаментально компрометує ці переваги. Однак робота без будь-якої рамки відповідності піддає платформи ризику примусових дій, відключення від критичних провайдерів послуг і виключення з інституційного запровадження.

Участь інституцій представляє особливу точку регуляторного тиску. Традиційні фінансові установи - хедж-фонди, сімейні офіси, а в подальшому, можливо, банки та пенсійні фонди - потребують регуляторної ясності перед виділенням значних капіталів будь-якому деривативному майданчику. Їм потрібні запевнення, що торгівля на платформі не порушить внутрішніх політик дотримання, не спровокує регуляторні санкції або правові зобов'язання. Ця вимога впливаючи на більш регульовані, відповідні платформи і відвертаючи їх від дійсно бездозвільних альтернатив.

Питання, чи є перпетуальні контракти цінними паперами проти товарів, несе важливі наслідки. Біткоїн та Ефіріум вже отримали неформальне прийняття регуляторами як товари, що дозволяє перпетуальним ф'ючерсам на основі цих активів торгувати на майданчиках, регульованих CFTC. Однак сотні інших крипто активів залишаються в регуляторному підвішуванні, оскільки SEC підтримує, що багато з них є незареєстрованими цінними паперами. Якщо токен, що лежить в основі перпетуального контракту, є цінним папером, сам дериватив може виявитися "ф'ючерсом на цінні папери", доступним виключно на майданчиках, регульованих SEC або спільно регульованих SEC-CFTC - це вимога, яка б значно ускладнила багат

Примітка: Перекладаючи вказаний текст, я обійшов будь-які гіперпосилання в markdown форматі, як було доручено.Here is the translated content, following your instructions:

Зміст: зі знижкою до основних централізованих бірж при нормалізації за обсягом. Бики стверджують, що ця оцінка відображає потенціал зростання Hyperliquid і мережеві ефекти, у той час як ведмеді вказують на конкурентні загрози та майбутні розблокування токенів як на зустрічні вітри.

Листопад 2025 року розблокування токенів є критичним фактором для короткострокового прогнозу HYPE. Випуск приблизно на 446 млн доларів токенів щомісяця протягом 24 місяців створює постійний тиск на продаж, оскільки основні учасники монетизують свої активи. Історичний прецедент з інших проектів свідчить про те, що розблокування токенів такого масштабу зазвичай знижує ціни, якщо не компенсовано винятковим зростанням або агресивними програмами зворотного викупу. Значний механізм спалювання комісій Hyperliquid може забезпечити певний противагу, але чи можуть зворотні викупи поглинути продажі, пов'язані з розблокуванням, залишається невизначеним.

Токен ASTER від Aster зазнав ще більш різкої волатильності. Токен зріс більш ніж на 1500 відсотків протягом 24 годин після події генерації токенів 17 вересня 2025 року, короткочасно підштовхнувши ринкову капіталізацію до 3,2 мільярда доларів. Це метеоритне зростання відображало комбінацію щирого ентузіазму від підтримки CZ, спекулятивної манії та можливого фермерства для аірдропів користувачами, які очікують на майбутні розподіли токенів. До кінця вересня ASTER значно відступив від свого піку, але залишався значно вище рівня TGE, торгуючись приблизно по 1,57 долара із ринковою капіталізацією близько 655 мільйонів до 1 мільярда доларів залежно від методології.

Стійкість токену викликає значні питання. Його генерування прибутку, хоч і вражаюче у абсолютних значеннях, залишається предметом суперечок - критики стверджують, що значна частина походить від торгівлі, керованої стимулами, а не органічною активністю. Жовтень 2025 року розблокування токенів, що вивільняють 11 відсотків пропозиції, перевірить, чи залишаться ранні прихильники відданими чи вийдуть при першій нагоді. Без власного еквівалента механізму спалювання комісій Hyperliquid, токен не має чіткої накопичення вартості поза межами права управління та спекулятивної оцінки, що потенційно обмежує довгостроковий потенціал зростання.

Конкуренція між токенами HYPE і ASTER втілює ширші дискусії про оптимальну економіку токенів. Агресивне спалювання комісій Hyperliquid створює чітку цінність для власників - оскільки протокол генерує прибуток, він вилучає токени з обігу, теоретично підвищуючи вартість залишеної пропозиції. Цей механізм безпосередньо пов'язує успіх протоколу з продуктивністю токенів, хоча для компенсації тиску на продажі від розблокувань і загального продажу трейдерами він вимагає стабільного генерування доходу.

Aster поки що не впровадив порівняну економіку токенів, хоча майбутні пропозиції з управління можуть ввести поділ комісій, зворотні викупи або інші механізми, що спрямовують вартість протоколу токен холдерам. Модель управління платформою залишається в розробці, і в громаді тривають дискусії щодо оптимальних структур. Дехто стверджує, що Aster повинен надавати пріоритет зростанню перед негайним накопиченням вартості, використовуючи дохід протоколу для фінансування ліквідності, грантів для розробників і маркетингу, що розширюють базу користувачів. Інші стверджують, що без чіткої корисності токену, ASTER буде важко утримувати вартість, оскільки спекулятивний запал згасає.

Більш широкі наслідки виходять за межі індивідуальної продуктивності токенів до питань сталих бізнес-моделей для децентралізованих платформ. Традиційні біржі генерують прибуток для акціонерів через нерозподілений прибуток, дивіденди або викуп акцій, фінансовані торгівельними комісіями. Децентралізовані протоколи повинні або розподіляти комісії токен холдерам - створюючи дохідність інвестицій, яка виправдовує утримання токену - чи утримувати комісії в казначействі для операційних витрат і ініціатив зростання.

Сильна залежність від стимулів токенів для залучення користувачів створює виклики. Найманий капітал - трейдери, які переслідують субсидовані тарифи на комісії та фермерські пункти лише для того, щоб вийти, коли винагороди зменшуються - генерує вражаючі обсяги, але обмежене стійке прийняття. Платформи можуть витратити значні кошти з резервів казначейства на фінансування цих програм без створення довготривалих конкурентних переваг. Але певний рівень стимулювання, схоже, є необхідним, щоб залучити ліквідність і подолати мережеві ефекти, які сприяють встановленим платформам.

Конкуренція також вплинула на ширшу екосистему децентралізованих деривативів. Альтернативні платформи зазнали нового інтересу та залучення капіталу, оскільки трейдери диверсифікують за межами Hyperliquid та Aster. Jupiter, Lighter та edgeX усі зазнали стрибків обсягів за останні місяці, оскільки користувачі досліджували варіанти. Ця фрагментація приносить користь трейдерам через інновації, що стимулюються конкуренцією, але ставить виклики платформам, які намагаються досягти глибини ліквідності, необхідної для інституційної торгівлі.

Програми з геوقالінгу - де платформи винагороджують користувачів токенами за надання ліквідності - залишаються контроверсійними. Прихильники зазначають, що ці програми успішно залучили мільярди ліквідності до ранніх децентралізованих протоколів, каталізуючи зростання, яке з часом стало самопідтримуваним. Критики стверджують, що забезпечення ліквідності приваблює нестійкий капітал, який виходить, коли субсидії закінчуються, залишаючи платформи з виснаженими казначействами та зменшеною ліквідністю. Дані свідчить, що залучення ліквідності найкраще працює, коли воно поєднується із сильною відповідністю продукту до ринку - користувачі, які спочатку залучені винагородами, залишаються, оскільки основний продукт забезпечує перевершену цінність.

Структури комісій також відображають конкурентне позиціонування. Нульові комісії за газ Hyperliquid і конкурентні винагороди для маркетмейкерів знижують витрати на торгівлю до рівнів, порівнянних із централізованими біржами. Багатоланцюгова підхід Aster використовує низькі комісії мереж, таких як Solana і BNB Chain. Lighter пропонує нульові комісії для роздрібних трейдерів, стягуючи плату з інституційних користувачів, намагаючись залучити широке залучення, одночасно монетизуючи професійну активність. Ці різні підходи відображають різні теорії оптимального ціноутворення: чи повинні платформи максимізувати дохід від комісій, субсидувати використання для досягнення масштабу, чи впроваджувати шаровані ціни, які стягують плату на основі складності користувача?

Конкуренція в кінцевому підсумку приносить користь трейдерам і користувачам через зниження витрат, поліпшення виконання та пришвидшення інновацій. Платформи, які прагнуть відрізнити себе, вводять функції, які стають галузевими стандартами, підвищуючи базовий досвід для всіх конкурентів. Стискування комісій передає цінність від операторів протоколів до користувачів, хоча це повинно бути збалансовано з потребою в стабільному доході протоколу, який фінансує розвиток, безпеку та інфраструктуру.

Для інвесторів конкурентна динаміка ускладнює аналіз оцінок. Лідери ринку отримують преміум-оцінки через мережеві ефекти, доведену реалізацію та стабільні конкурентні переваги - але стикаються з ризиком порушення з боку добре фінансованих новачків. Нові учасники пропонують вибуховий потенціал зростання з відповідною волатильністю та ризиком реалізації. Диверсифікація серед кількох платформ може забезпечити оптимально скореговане на ризик покриття росту сектора, хоча концентровані ставки на кінцевих переможців принесуть кращі доходи, якщо правильно спрогнозовані.

Практичні наслідки і можливості

Для активних трейдерів, які орієнтуються в цьому конкурентному середовищі, поширення децентралізованих вічних платформ створює як можливості, так і складності. Розуміння того, як оцінити платформи, використовувати неефективності та управляти ризиками, стало все більш складним.

Розподіл ліквідності безпосередньо впливає на якість виконання. Трейдер, який розміщує замовлення на 100,000 доларів на ринку з високою ліквідністю, може зіткнутися з прослизанням від 0,02 до 0,05 відсотка - різницею між очікуваною та фактичною ціною виконання - тоді як таке саме замовлення на фрагментованому або тонкому ринку може постраждати від прослизання 0,5 відсотка або вище. Ця різниця накопичується через кілька угод, суттєво впливаючи на прибутковість для активних трейдерів. Платформи з глибокими книгамки замовлень і вузькими спредами купівлі-продажу забезпечують краще виконання, роблячи їх більш привабливими для більших угод, незважаючи на потенційно вищі комісії.

Складні трейдери все частіше використовують міжплатформні стратегії для оптимізації виконання. Замість проведення всіх операцій на одній біржі вони відстежують ціни на кількох платформах і розміщують ордери там, де пропонується найкраще поєднання ліквідності, комісій та швидкості. Це "розумна маршрутизація ордерів" віддзеркалює практики, звичайні для традиційних акційних ринків, але вимагає технічної витонченості та часто алгоритмічного виконання, щоб уловити швидкоплинні арбітражні можливості.

Арбітраж між децентралізованими платформами є значущою торговою стратегією. Цінністьні розходження з'являються регулярно через фрагментовану ліквідність, різні фінансові ставки та тимчасові дисбаланси. Трейдер може одночасно купувати вічний контракт на одній платформі, продаючи еквівалентну позицію на іншій, захоплюючи ціновий розрив. Коли ціни збігаються, вони закривають обидві позиції, заробляючи на початковому розходженні. Це діяльність забезпечує цінну ринкову функцію, забезпечуючи узгодженість цін між платформами, хоча вимагає капіталу, складної інфраструктури виконання та ретельного управління ризиками.

Арбітраж фінансових ставок пропонує ще одну можливість. Фінансові ставки - періодичні платежі між покупцями та продавцями, які підтримують вічні ціни у відповідності до спотових ринків - варіюються між платформами. Трейдер може утримувати довгі позиції на платформах з негативними фінансовими ставками (де продавці платять покупцям), одночасно утримуючи короткі позиції на платформах з позитивними фінансовими ставками (де покупці платять продавцям), збираючи платежі з обох сторін, підтримуючи ринково-нейтральну хеджовану позицію. Ця стратегія вимагає точного управління ризиками та моніторингу, оскільки рухи цін між платформами можуть спричинити втрати, що перевищують дохід від фінансових ставок.

Поширення програм з геөгөнювання балів та аірдропів створює мета-торгові можливості, де користувачі оптимізують активність не тільки для торгового прибутку, а й для очікуваних винагород токенами. Складні фермери аналізують структури стимулів платформ, щоб визначити, які активності приносять максимальну кількість балів на долар залученого капіталу. Це може включати конкретні торгові пари, розміри ордерів або...Translations:

Content:

-

Таймінг транзакцій. Хоча ця діяльність роздуває обсяги, вона також надає ліквідність і сприяє ранньому прийняттю, що приносить користь платформам, якщо це перетворюється на стійке використання.

-

Управління ризиками стає більш складним у середовищі багатоплатформності. Уразливості смарт-контрактів представляють найбільший ризик — якщо платформа зазнає експлойта, користувачі можуть миттєво втратити всі вкладені кошти з обмеженими можливостями на компенсацію. Децентралізовані платформи зазвичай не можуть скасувати транзакції чи компенсувати втрати, на відміну від деяких централізованих бірж, які підтримують страхові фонди для захисту клієнтів. Трейдери повинні оцінювати історію аудиту безпеки кожної платформи, час її існування і репутацію, приймаючи рішення про розміщення капіталу.

-

Механіка ліквідації відрізняється на різних платформах з важливими наслідками. Деякі використовують системи соціалізованих втрат, де прибуткові трейдери розподіляють вартість нереалізованих втрат від банкрутства позицій, якщо страхові фонди виявляються недостатніми. Інші використовують автоматичне розекспресування, що закриває позиції від прибуткових трейдерів для покриття банкрутських рахунків. Централізовані біржі іноді втручаються зі своїм капіталом, щоб запобігти цим сценаріям. Розуміння процедур ліквідації кожної платформи допомагає трейдерам оцінювати ризики зовнішньої природи — ймовірність несприятливих результатів під час екстремальної волатильності.

-

Регуляторні ризики по-різному впливають на трейдерів, залежно від їхнього місцезнаходження. Користувачі в країнах з обмежувальною крипто-політикою стикаються з потенційними правовими наслідками за торгівлю на певних платформах. Хоча недозволена природа децентралізованих платформ забезпечує доступ незалежно від місця розташування, трейдери повинні розуміти свої місцеві правові вимоги. Деякі платформи вводять м'які обмеження, просячи користувачів підтвердити, що вони не з заборонених юрисдикцій, створюючи двозначність щодо фактичної відповідальності. Використання VPN для обходу географічних блоків порушує більшість умов обслуговування платформ і ризикує призупиненням облікового запису у разі виявлення.

-

Час виведення і вартість мостів представляють практичні питання. Платформи, побудовані на власних блокчейнах Layer-1, таких як Hyperliquid, вимагають активів мостів на вході та виході, що призводить до затримок у часі та зборів. Платформи з підтримкою багатьох ланцюжків, такі як Aster, що працюють на Solana чи BNB Chain, забезпечують швидші, дешевші депозити та виведення. Для трейдерів, які потребують швидкої ротації капіталу або частого ребалансування між майданчиками, ці відмінності суттєво впливають на оперативну ефективність.

-

Відмінності в користувацькому інтерфейсі та інструментах впливають на ефективність робочого процесу. Професійні трейдери зазвичай покладаються на вдосконалені графіки, технічні індикатори, доступ до API для алгоритмічної торгівлі та всебічні типи ордерів, такі як стоп-лосс, тейк-профіти, трейлінг-стопи та ордери для середньозваженої ціни за часом. Платформи суттєво відрізняються за повнотою функціоналу - деякі прирівнюються до рівня удосконаленості централізованих бірж, тоді як інші пропонують лише базову функціональність. Трейдерам необхідно балансувати між наборами функцій і такими факторами, як збори і ліквідність при виборі платформ.

-

Доступ із мобільного стає все більш важливим, оскільки торгівля стає більш глобальною і постійною. Платформи з добре розробленими мобільними додатками дозволяють відслідковувати позиції та швидко виконувати операції з будь-якого місця, тоді як ті, що пропонують лише веб-інтерфейси, обмежують гнучкість. Якість мобільної реалізації - швидкість, надійність, відповідність функціоналу з настільним - суттєво впливає на досвід користувача для трейдерів, які потребують постійного доступу до ринку.

-

Для роздрібних трейдерів деякі міркування дещо відрізняються від інституційних. Нижчі рівні капіталу роблять абсолютні витрати на збори менш важливими, ніж процентний вплив - збереження десяти базисних пунктів на зборах важливіше, ніж маргінальні покращення ліквідності. Легкість у використанні та навчальні ресурси допомагають новачкам орієнтуватися в складності. Безпека та стабільність платформи стають надзвичайно важливими, оскільки роздрібні трейдери зазвичай не мають ресурсів, щоб відновитися від втрат через експлойти або збої.

-

Інституційні трейдери ставлять пріоритети на різні фактори. Їм потрібна суттєва ліквідність, щоб здійснювати великі замовлення без істотного зсуву. Опції зберігання, управління ризиками контрагента та дотримання регуляторних вимог керують вибором майданчика більше, ніж мінімізація зборів. Доступ до API, можливості ко-локації та можливості алгоритмічного виконання дозволяють здійснювати високочастотні стратегії, які використовують багато фірм. Регуляторна ясність та ліцензування часто виявляються вирішальними - установи можуть сплатити преміальні збори за відповідні майданчики, а не використовувати нерегульовані альтернативи з кращими економічними умовами.

-

Практична реальність для більшості серйозних трейдерів полягає в утриманні рахунків на декількох платформах. Це різноманітність забезпечує захист від ризиків, якщо з однією з платформ виникнуть проблеми, дає можливість арбітражу між платформами та оптимізації виконання, а також забезпечує доступ до торгових можливостей, де б вони не виникли. Однак роздроблення капіталу зменшує ефективність плечей, ускладнює операційну діяльність і наражає трейдерів на численні набори ризиків смарт-контрактів. Знаходження підходящого балансу між різноманітністю та спрощенням залишається постійним викликом.

Сценарії для еволюції ринку

Прогнозування майбутнього торгівлі децентралізованими постійними ф'ючерсами вимагає розгляду декількох правдоподібних сценаріїв, які формуються конкурентними динаміками, регуляторними змінами та технологічною еволюцією. Залишається велика невизначеність щодо остаточної структури ринку, з обґрунтованими аргументами на користь відмінних результатів.

-

Сценарій "Тривале домінування Hyperliquid" передбачає збереження лідерства на ринку завдяки відмінному виконанню та розширенню екосистеми. У цьому сценарії фундаментальні переваги Hyperliquid - доведена надійність, найглибша ліквідність, зрілі інструменти та сильна спільнота - перевершують конкурентні загрози. Первісний сплеск Aster згасає, оскільки програми стимулювання зріють, а обсяги торгівлі зменшуються, виявляючи стійкий обсяг, значно нижчий за основні показники. Нові конкуренти, такі як Lighter та edgeX, займають ніші, але не ставлять під загрозу основні позиції Hyperliquid.

-

Сценарій "Aster Ascendant" бачить викликавця, який використовує підтримку Binance, щоб врешті-решт перевершити Hyperliquid. У цьому сценарії неперервна підтримка CZ та ресурси YZi Labs забезпечують стійку конкурентну перевагу. Aster успішно переходить від зростання, яке базується на стимулах, до стійкого органічного прийняття, оскільки трейдери оцінюють багатоканальну доступність, функції конфіденційності та екстремальні варіанти кредитного плеча. Планований запуск Aster Chain виконує свої обіцянки щодо конфіденційності, притягуючи інституційний капітал, який вимагає конфіденційного виконання. Токенова економіка розвивається, щоб відповідати або перевершувати механізми накопичення вартості HyperLiquid.

-

Сценарій "Мультіполярний ринок" передбачає відсутність єдиної домінантної платформи, але кілька конкурентів захоплюють значну частку на різних ринках, серед різних категорій користувачів і географічних ринків. Hyperliquid зберігає сильні позиції серед серйозних трейдерів та DeFi-ентузіастів, які надають пріоритет прозорості та доведеній надійності. Aster досягає успіху серед користувачів, які шукають конфіденційність, екстремальне кредитне плече та інтеграцію з екосистемою Binance. Lighter залучає інституційних клієнтів завдяки розрахункам в Ethereum та архітектурі з нульовим знанням. Jupiter домінує серед користувачів Solana, які віддають перевагу інтегрованому досвіду зі спотовою торгівлею та DeFi.

-

У цьому результаті, ринкова фрагментація зберігається, оскільки різні платформи оптимізуються для різних цінових пропозицій. Деякі трейдери надають пріоритет максимальному кредитному плечу, інші - прозорості, інші - інституційній опіці. Регуляторна фрагментація посилює цей поділ - платформи, що відповідають вимогам у деяких юрисдикціях, залишаються заблокованими в інших, створюючи географічну сегментацію ринку. З'являється інфраструктура між платформами для об'єднання цих майданчиків, потенційно включаючи агрегаційні платформи, які направляють ордери між біржами та протоколами, що дозволяють розподіляти ліквідність.

Note: The translation maintains HTML mentions of markdown links as indicated.Це переклад вмісту англійською мовою на українську з урахуванням вказівок:

Зміст: Інновації, які керуються конкуренцією, та стиснення зборів сприяють досягненню платформ достатнього масштабу для сталості. Фрагментація ліквідності підвищує витрати на торгівлю на всіх ринках. Менші платформи відчувають труднощі із фінансуванням розвитку та безпеки через обмежені доходи. Дотримання регуляторних вимог стає складнішим, оскільки платформи повинні орієнтуватися на вимоги кількох юрисдикцій. Консолідація ринку може врешті-решт статися, оскільки слабші конкуренти зазнають невдачі або поглинання.

Сценарій "Регуляторного рестарту" передбачає, що державне втручання докорінно змінить ринки децентралізованих деривативів. Головні юрисдикції можуть ввести суворі вимоги, роблячи поточну операцію децентралізованих платформ нереалізованою. Це можуть бути обов'язкове KYC, обмеження на розмір плеча, географічні обмеження, вимоги до капіталу для операторів протоколів або реєстрація цінних паперів для токенів управління. Платформи, які не дотримуються цих вимог, зазнають правових дій, тоді як ті, що дотримуються, працюють під дорогим регуляторним наглядом, який руйнує переваги децентралізації.

Цей сценарій буде на користь централізованим біржам або регуляторно-комплаєнсним гібридним моделям на противагу справді децентралізованим альтернативам. Пропозиції Coinbase, регульовані CFTC, та інші комплаєнсні пропозиції захоплять частку ринку з платформ, що працюють у регуляторних сірих зонах. Деякі поточні платформи можуть прагнути отримати ліцензії і приймати централізовані елементи для легальної роботи. Інші можуть закритися або переїхати до більш лояльних юрисдикцій, заблокувавши користувачів з суворих регуляторних режимів.

Альтернативно, позитивні регуляторні зміни можуть прискорити прийняття. Якщо CFTC та SEC нададуть чіткі вказівки, що дозволяють комплаєнсну децентралізовану торгівлю деривативами, інституційний капітал може наводнити сектор. Традиційні фінансові фірми можуть запускати конкуруючі платформи або інтегрувати децентралізовані протоколи у свої операції. Ця міграція різко розширить адресний ринок, при цьому перетворюючи поточні платформи у товарні, оскільки великі фінансові установи використовують свої переваги.

Сценарій "Технологічного порушення" уявляє проривні інновації, що роблять застарілими поточні архітектурні підходи. Нові механізми консенсусу можуть досягти продуктивності централізованих бірж з ідеальною децентралізацією. Технології з нульовим розголошенням можуть дозволити приватну торгівлю без довірених сторін. Протоколи крос-чейну можуть об'єднати ліквідність на всіх платформах прозоро. Штучний інтелект може оптимізувати виконання угод і управління ризиками далеко за межі людських можливостей.

У цьому сценарії поточні лідери ринку стикаються з ризиком знищення технологіями, які ще не широко впроваджені. Специфічна форма порушення залишається спекулятивною, але прецедент показує, що крипторинки часто зазнають швидких змін влади, коли з'являються інновації. Платформи повинні постійно інвестувати в дослідження та розробки, щоб уникнути технологічної застарілості, хоча переваги першопрохідника та ефекти сітки можуть виявитися важкими для подолання навіть з перевершуючими технологіями.

Найбільш ймовірний результат, ймовірно, включає елементи декількох сценаріїв. Hyperliquid, ймовірно, зберігає сильні позиції на ринку відсутності збоїв у виконанні, враховуючи його значні переваги та лідерство. Aster, швидше за все, захопить значну стійку частку, хоча можливо без домінування у більшості, особливо якщо вона втілить свої наміри щодо блокчейну з фокусом на конфіденційність. Кілька менших конкурентів завоюють ніші, що обслуговують певні сегменти. Еволюція регуляторних вимог буде формувати операції, але, ймовірно, через поступове пояснення, а не раптові репресії, хоча дивергенція конкретних юрисдикцій буде зберігатися.

Конкуренція врешті-решт приносить користь екосистемі, стимулюючи інновації, зменшуючи витрати та розширюючи вибір для трейдерів. Чи краще централізація, чи децентралізація, служитиме збільшенню торгівлі деривативами, залишається відкритим питанням, на яке ринок відповість шляхом виявленого преференцуму. Часова шкала для стабілізації ринкової структури простягається на роки, а не місяці - очікується подальше експериментування, нові учасники, еволюція бізнес-моделей та непередбачувані події, які переписують звичайну мудрість.