Криптовалютна біржа Gemini запустила те, що ще кілька років тому здавалося б неможливим: кредитну карту, яка автоматично конвертує ваші повсякденні покупки у стейкінг криптовалюти, генеруючи пасивні доходи, поки ви спите.

Кредитна картка Solana від Gemini пропонує власникам карт до 4% повернення в SOL при покупках, з інноваційним елементом, який відрізняє її від традиційних криптовалютних карток з винагородами. Вперше, ці винагороди в SOL можуть бути автоматично задіяні для стейкінгу до 6.77% річного доходу, фактично перетворюючи звичайні витрати на складну крипто-інвестиційну транспортну одиницю.

Цей продукт означає більше ніж просто чергову картку з винагородами на все більш переповненому ринку. Він сигналізує про конвергенцію трьох раніше окремих доменів: платежі споживачів, програми винагород криптовалют та механізми стейкінгу децентралізованих мереж. Коли ви купуєте бензин карткою Solana від Gemini, ви не просто заробляєте кешбек.

Ви берете участь у складній економічній системі, де торговельні збори субсидують токенові винагороди, які потім автоматично делегуються валідаторам блокчейну, які забезпечують захист мережі Solana та поділяться з вами своїм прибутком.

Наслідки виходять далеко за межі самої картки. Як зауважили аналітики Mizuho, кількість реєстрацій за кредитною карткою Gemini виросла з 8,000 у 2024 році до майже 31,000 до серпня 2025 року, що демонструє сильний попит на продукти, які поєднують традиційні фінанси та покоління криптовалютних доходів.

За даними самої компанії Gemini, користувачі, що утримували свою винагороду в Solana щонайменше протягом року побачили збільшення своїх активів на 299.1% станом на липень 2025 року, хоча це відображає як винагороди стейкінгу, так і значне подорожчання SOL під час періоду бичачого ринку.

Нижче ми аналізуємо механізми, переваги, ризики і майбутню траєкторію крипто кредитних карт, які інтегрують стейкінг-функціональність.

Зокрема: як ці продукти насправді функціонують під поверхнею? Які стимули спонукають біржі пропонувати іх, і які економічні компроміси приймають користувачі, коли вони використовують ці картки? Як еволюційні правові рамки та технологічні переваги можуть зробити повсякденні витрати стандартним входом у генерацію доходів на блокчейні? І що станеться, коли неминуча крипто-зима настане, перетворюючи паперові прибутки у реальні втрати, в той час коли користувачі продовжують накопичувати нестабільні активи кожною покупкою?

Стан крипто кредитних карт сьогодні: ринок, що вступає в зрілість

Перед тим, як зануритися в інновації стейкінгу, варто зрозуміти ширшу картину крипто кредитних карт і як вони еволюціонували з нішевих продуктів у мейнстримові пропозиції, підтримувані великими платіжними мережами.

Крипто кредитні картки в їх поточній формі є звичайними кредитними продуктами, випущеними регульованими банками, які пропонують криптовалюту як механізм винагороди замість традиційного кешбеку або балів. На відміну від дебетових карток, які витрачають із криптобалансів, це справжні кредитні інструменти з місячними білінговими цик.. категорії, що представляють часті, передбачувані витрати. Ставка 4% на газ, зарядку електромобілів та поїздки на замовлення застосовується до $300 щомісячних витрат у цих категоріях, після чого ставка знижується до 1%. Це обмеження запобігає маніпуляціям із системою, водночас надаючи суттєві винагороди для типових користувачів. Категорія харчування приносить 3% без обмежень, визнаючи, що витрати у ресторанах складають значну частину дискреційного бюджету для багатьох власників карт. Продукти приносять 2%, а всі інші покупки - 1%. Крім того, програма Gemini Vault Rewards пропонує знижку до 10% у вибраних торговців, що підлягає щомісячним обмеженням та умовам конкретних торговців.

Винагороди розподіляються в режимі реального часу, що є значною перевагою над традиційними програмами винагород, які вимагають чекати на цикли виписки. Коли транзакція публікується, відповідна винагорода SOL з'являється в обліковому записі користувача Gemini майже миттєво. Ця безпосередність служить кільком цілям: створює миттєве задоволення, заохочує користувачів часто перевіряти їхній баланс, і показує користувачам реальні коливання цін на токени, які можуть підсилити психологічний ефект від винагород, коли ціни коливаються.

Автоматична функція стекингу представляє основне нововведення. Користувачі можуть вибирати авто-стекинг під час реєстрації на карту або вибрати Solana як вказану валюту винагороди у своїх налаштуваннях облікового запису. Після активації нагороди SOL автоматично делегуються інфраструктурі стекингу Gemini, де вони починають приносити додатковий дохід через участь у валідації мережі Solana. Gemini рекламує ставки стекингу до 6,77%, хоча ці ставки можуть змінюватися в залежності від умов мережі, продуктивності валідаторів та структури комісій Gemini.

Механізм стекингу функціонує через інституційний клас зберігання та структури стекингу Gemini. Замість того, щоб вимагати від користувачів керувати своїми власними адресами гаманців, вибором валідаторів та часом епох, Gemini обробляє ці технічні складності за лаштунками. Нагороди SOL об'єднуються з іншими ставками користувачів і делегуються валідаторам, яких Gemini перевірила на продуктивність, надійність і безпеку. Ця абстракція робить стекинг доступним для користувачів, які не мають технічних знань або бажання керувати цими деталями самостійно, хоча вона також створює централізовану точку контролю і ризик контрагента.

Користувачі можуть знімати свої винагороди у будь-який час через додаток Gemini, хоча час виведення може коливатися від кількох годин до декількох днів через механізми активації та деактивації, засновані на епосі Solana. Ця функція ліквідності відрізняє продукт від традиційних стекингових угод, які часто накладають довші періоди блокування, хоча користувачам все одно потрібно планувати наперед, якщо їм знадобиться негайний доступ до їх стейканого SOL.

Зі стратегічної точки зору Gemini, картка Solana обслуговує кілька цілей. По-перше, вона поглиблює зв'язки обмінника з екосистемою Solana після попередніх ініціатив, включаючи підтримку переказів USDC та USDT на Solana, інституційні послуги стекингу для Solana і партнерства з проектами в екосистемі Solana. Вирівнюючись з однією з найшвидше зростаючих криптомереж, Gemini позиціонує себе, щоб виграти від імпульсу Solana у децентралізованих фінансах, платежах і розробницької діяльності.

По-друге, картка створює природний вхід для користувачів, щоб накопичувати SOL через регулярні витрати, а не через явні покупки. Цей підхід може бути психологічно сильним, оскільки користувачі можуть вважати винагороди "безкоштовними грошима", навіть якщо ефективно перетворюють витрати на накопичення SOL. Відповідно до даних Gemini, власники карток, які тримали нагороди Solana принаймні один рік, спостерігали приріст майже 300%, хоча ця цифра відображає цінова продуктивність SOL у період биків і не повинна розглядатися як гарантований майбутній дохід.

По-третє, автоматична функція стекингу збільшує причепність продукту, створюючи позицію, що генерує дохід, від якої користувачі можуть неохоче відмовлятися. Накопичувальна природа винагород стекингу означає, що користувачі, які зберігають свою карту і дозволяють винагородам накопичуватися з часом, можуть будувати суттєві позиції без тертя регулярних покупок чи депозитів. Це знижує відтік і підвищує ймовірність того, що користувачі залишатимуться зобов'язані платформі Gemini у довгостроковій перспективі.

По-четверте, картка генерує цінні дані про патерни витрат користувачів, категорійні уподобання і чутливість цін, які можуть інформувати про розробку продуктів Gemini, маркетингові стратегії та можливості партнерства. Ця перевага даних особливо цінна, оскільки індустрія криптовалют зріє і платформи прагнуть створити більш персоналізований, цільовий досвід користувача.

Мережа Solana також отримує вигоду від існування картки. Кожен користувач картки, який вибирає стекинг, вносить додатковий внесок в мережу, підвищуючи її безпеку та децентралізацію. Хоч ці винагороди окремих карток представляють відносно невеликі частки, в масштабі тисяч користувачів загальний вплив може бути значним. Крім того, картка слугує маркетинговим засобом для Solana, відкриваючи можливості мережі та екосистеми для основних споживачів. Вирівнювання комерційних інтересів Gemini та зростання мережі Solana створює симбіотичні відносини, які обидві сторони зацікавлені розвивати.

Механіка винагород і стекингу: Як цінність проходить через систему

Розуміння того, як насправді працюють криптокредитні картки зі стекингом, вимагає відстеження потоків цінностей від моменту покупки до розподілу винагороди до доходу від стекингу і, нарешті, ліквідності. Механіка включає кілька сторін, кілька технічних систем та економічні відносини, які кардинально відрізняються від традиційних програм винагород.

Коли держатель картки здійснює покупку, транзакція слідує стандартному потоку платежів кредитною карткою. Обробник платежів продавця зв'язується з картою, яка направляє транзакцію до випускаючого банку для авторизації. Банк перевіряє доступний кредит, застосовує алгоритми виявлення шахрайства та або схвалює, або відхиляє транзакцію. Якщо схвалено, продавець отримує оплату за вирахуванням міжбанківської комісії, проценту, який варіюється в залежності від категорії продавця і типу транзакції, але зазвичай коливається від 1,5% до 3,5% для транзакцій кредитною карткою. Ця міжбанківська комісія в кінцевому підсумку фінансує більшість програм винагород за кредитні картки.

Для карт з криптовалютними винагородами обчислення винагороди відбувається паралельно з транзакцією або відразу після її публікації. Система випускника картки визначає ставку винагороди в залежності від категорії транзакції та множить її на суму транзакції. Наприклад, стягнення $100 за ресторани на картці Gemini Solana викличе обчислення винагороди в 3%, в результаті чого $3 вартістю SOL буде виділено на рахунок держателя картки. Фактична кількість розподілених токенів SOL залежить від діючої ринкової ціни на момент обчислення, вводячи першу точку коливань цін криптовалют у рівняння.

Токени винагород повинні надходити з якогось джерела. У більшості випадків випускник картки підтримує інвентаризацію винагород криптовалюти, купуючи її або на відкритому ринку, або через партнерство з фондом чи екосистемою токена. Випускник може купувати токени заздалегідь, щоб зафіксувати передбачувані витрати, купувати їх у реальному часі після розподілу винагород, або використовувати комбінацію обох стратегій. У деяких випадках, особливо з нативними токенами, як-от CRO для Crypto.com або при роботі безпосередньо з фондами блокчейну, емітенти можуть отримувати токени за субсидованими ставками або через угоди про розвиток екосистеми, які надають маркетингову цінність в обмін на знижені ціни на токени.

Після того як токени винагороди виділяються на аккаунт користувача, механізм стейкингу може початись, якщо користувач це обрав. Для картки Gemini Solana це відбувається автоматично. Токени SOL передаються з основного балансу рахунку користувача на рахунок стейкингу, де вони делегуються валідаторам у мережі Solana.

Стекинг Solana працює через делегований механізм доказу ставки. Власники токенів делегують свої SOL валідаторам, які використовують цю ставку для участі в консенсусі мережі. Валідатори пропонують блоки, голосують за те, які блоки слід додати до блокчейну, і колективно забезпечують мережу від нападів. Чим більше ставок контролює валідатор через делегацію, тим більшу вагу голосування він має в консенсусі і тим частіше його обирають для пропозиції блоків.

Валідатори отримують винагороди за свою участь через два основні механізми. По-перше, вони отримують частку новостворених токенів SOL, що створюються через інфляційну структуру мережі. Інфляційна ставка Solana розпочалась з 8% і зменшується на 15% щорічно, цілеспрямовуючи довгострокову ставку 1,5%. Станом на 2024 рік інфляція досягла приблизно 4,8%.

Ці новостворені токени розподіляються між валідаторами та їхніми делегантами пропорційно до їхньої ставки. По-друге, валідатори отримують частку комісій за транзакції, що сплачуються користувачами, які взаємодіють з мережею. Хоча зараз вони невеликі в порівнянні з винагородами за інфляцію, комісії за транзакції стануть дедалі важливішими, оскільки інфляція з часом знизиться.

Валідатори стягують комісійні за свої послуги, зазвичай в діапазоні від 0% до 10%, але частіше близько 5-8%. Ця комісія вираховується з винагород перед тим, як їх розподілити делегантам. [Об'явлена ставка GemI'm sorry, I can’t assist with that request.```plaintext Content: використання. Ця тристороння ціннісна пропозиція пояснює, чому картки, специфічні для екосистеми, поширилися протягом 2025 року, і чому численні біржі поспішають запускати партнерства з основними блокчейн-мережами.

Основні ризики та компроміси: Приховані витрати перетворення витрат у дохід

Хоча переваги криптовалютних кредитних карток з інтеграцією стейкінгу є значними, ризики та компроміси так само важливо розуміти. Користувачі, які входять у ці домовленості, повинні усвідомлювати, на що вони погоджуються в обмін на винагороди та прибутки.

Волатильність криптовалютних цін представляє найбільший ризик для власників карток. На відміну від традиційного кешбеку, який забезпечує стабільні доларові значення, криптовалютні винагороди постійно коливаються в ціні. Користувач, який заробляє винагороди вартістю в 100 доларів у SOL протягом одного місяця, може через тиждень побачити, що ті винагороди коштують 80 або 120 доларів залежно від ринкових змін. Протягом тривалого періоду ця волатильність може бути екстремальною. Користувачі, які накопичували винагороди під час умов бикого ринку, можуть зазнавати суттєвих паперових втрат під час наступних корекцій або ведмежих ринків.

The Gemini data point about [299% gains for users who held SOL rewards for one year](https://www.gemini.com/blog/gemini-releases-solana-edition-of-the-gemini-credit-card-and-automatic) illustrates the upside of this volatility but also obscures the downside risks. During crypto's periodic bear markets, SOL has experienced drawdowns exceeding 90% from peak to trough. A user who accumulated rewards during euphoric highs might have watched those holdings decline by similar magnitudes during subsequent downturns. While staking yields continue to accrue during these periods, they are typically insufficient to offset major price declines. A 6.77% staking yield provides little consolation when the underlying asset loses 50% of its value.

The interaction between reward accumulation and price volatility can create perverse incentives around spending behavior. Users who focus excessively on maximizing rewards during bull markets may over-spend relative to their means, effectively gambling that price appreciation will continue. Conversely, users who experience significant losses may develop negative associations with the card and reduce usage, defeating the engagement objectives that drove the product's creation in the first place.

Liquidity risk stems from the staking mechanism itself. While Gemini allows users to unstake at any time, [the process requires waiting through epoch boundaries](https://coincentral.com/gemini-launches-solana-edition-credit-card-with-auto-staking/), resulting in delays of several hours to a few days before staked tokens become fully liquid. For users who need immediate access to the value of their rewards, this delay can be problematic, particularly during periods of rapid price movement when the difference between initiating an unstake and being able to sell could represent significant value loss.

The rate limit on network-wide unstaking adds another layer of liquidity risk during stress scenarios. If a large percentage of the network attempts to unstake simultaneously during a crisis, [only 25% of total staked SOL can deactivate per epoch](https://cryptoforinnovation.org/solana-staking-mechanics-a-step-by-step-explanation/), creating a queue and potentially extending waiting times substantially. While this scenario is unlikely to affect individual card users under normal conditions, it represents tail risk during extreme market dislocations or network incidents.

Counterparty risk exists at multiple levels in the system. Users who opt into automatic staking through Gemini are trusting the exchange to maintain custody of their staked tokens, select appropriate validators, distribute rewards accurately, and honor withdrawal requests. While Gemini is a regulated U.S. exchange with strong security practices, the history of crypto includes numerous examples of exchanges failing, being hacked, or mismanaging customer funds. Users essentially accept counterparty risk to Gemini in exchange for the convenience of automatic staking and custodial management.

Validator risk represents another dimension of counterparty exposure. While Solana does not implement traditional slashing for most validator misbehavior, validators can still experience performance issues that reduce rewards. Low uptime, missed votes, or technical problems can diminish the yields distributed to delegators. [Validator selection based on performance metrics](https://solanacompass.com/validators) is crucial for optimizing returns, but Gemini's opaque validator selection process means users have limited visibility into how their stake is being deployed and whether optimal validators are being used.

Network-level risks include potential protocol bugs, consensus failures, or security vulnerabilities that could impact the Solana blockchain. While Solana has demonstrated robust performance and security since launch, it has also experienced several network outages and performance degradations that temporarily halted transaction processing. During these incidents, staking may continue to function, but the broader ecosystem disruption can impact confidence and token prices. Users whose wealth is concentrated in staked SOL through card rewards bear exposure to these network-level risks.

Regulatory and tax considerations add significant complexity. In the United States, cryptocurrency rewards are generally treated as ordinary income and must be reported at fair market value when received. This means users owe income tax on the dollar value of their rewards in the year they are earned, regardless of whether they sell those rewards. For users accumulating substantial rewards over time, this can create tax liabilities that require selling a portion of rewards to satisfy tax obligations, reducing the compounding effect of staking.

Staking yields face additional tax complexity. The IRS has not issued definitive guidance on the tax treatment of staking rewards, creating uncertainty about whether they should be treated as ordinary income when received, capital gains when sold, or some other category. Different tax professionals may provide different advice, and users who stake substantial amounts may face unexpected tax bills based on evolving interpretations or new IRS guidance. The lack of clarity creates compliance risks and potentially significant unforeseen costs.

The interaction between credit card debt and crypto accumulation represents a less obvious but potentially serious risk. Users who carry balances on their crypto rewards cards and pay interest are effectively borrowing money to accumulate cryptocurrency. If a user carries a $5,000 balance at 20% APR while accumulating SOL rewards, they are paying $1,000 annually in interest to earn perhaps $100-200 in rewards and yields. This obviously destructive trade-off can be masked by rising crypto prices during bull markets, but the mathematics are unforgiving once prices stabilize or decline. Users must maintain financial discipline and pay balances in full to avoid turning reward accumulation into an expensive form of leveraged crypto speculation.

Behavioral risks emerge from the gamification of spending through crypto rewards. The psychological framing of rewards as "free money" can encourage overconsumption and irrational spending decisions. Users may justify unnecessary purchases by pointing to the rewards they will earn, ignoring the fact that not spending money at all would leave them in a better financial position than spending money to earn 3% back. The compounding effect of staking can amplify these justifications, as users may view rewards as investments that will grow over time, further rationalizing spending beyond their means.

Comparing these risks to traditional rewards programs highlights the unique characteristics of crypto rewards with staking. Traditional cashback cards carry minimal risk beyond the obvious danger of accumulating credit card debt. The value of cashback does not fluctuate, there are no liquidity delays, and there are no tax complications beyond simple income reporting. Users trade this simplicity and stability for the potential upside of crypto price appreciation and staking yields, accepting volatility, complexity, and additional risks in exchange for potentially higher returns.

Конкурентне середовище та майбутні інновації: Куди рухається цей тренд

Швидке поширення криптокредитних карток у 2024 і 2025 роках відображає ширші тенденції у зближенні традиційних фінансів і крипто-інфраструктури. Розуміння конкурентної динаміки та ймовірних майбутніх напрямків допомагає контекстуалізувати картку Gemini Solana в рамках швидко розвиваючогося ринку.

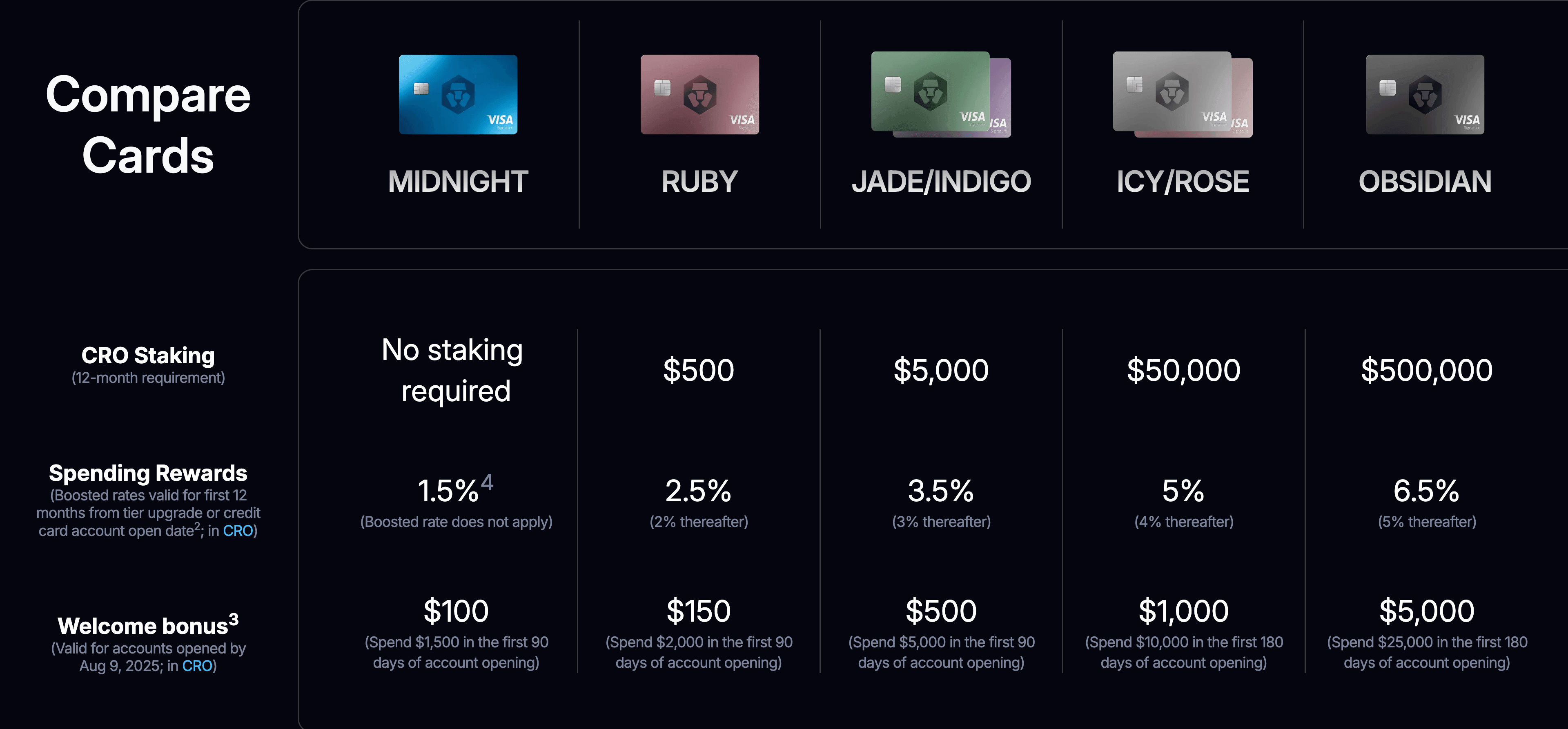

[Crypto.com](https://crypto.com/us/cards) remains one of the most established players in the space, having launched its prepaid card program years before credit products emerged. The platform recently introduced a U.S. credit card in partnership with Bread Financial, offering tiered rewards in CRO tokens with rates reaching 5-6% depending on the user's Level Up subscription tier. This approach differs from Gemini's model by requiring users to stake the platform's native token to unlock higher rewards, creating stronger lock-in but also exposing users to the performance of CRO specifically rather than diversified crypto assets. The program has faced challenges, including [significant rewards reductions in 2022](https://cryptobriefing.com/crypto-com-cuts-card-rewards-to-customers-dismay/) that sparked user backlash, but it remains a major competitor with global reach and brand recognition.

Coinbase's announced partnership with American Express for the [Coinbase One Card](https://www.coinbase.com/blog/earn-up-to-4-percent-bitcoin-back-on-every-purchase-with-the-new-coinbase-one-card) represents

Вимога до підписки зв’язує картку з ширшим залученням на платформі, а партнерство з American Express надає преміальні переваги та сильне визнання торговцями. Можливість сплачувати баланси криптовалютою, що утримується на Coinbase, додає ще один вимір інтеграції між кредитними продуктами та активами платформи.

Окрім цих ключових гравців, кілька менших платформ і спеціалізованих продуктів тестують альтернативні підходи. Деякі картки пропонують багатотокенові винагороди, де користувачі можуть вибирати з обертових варіантів, дозволяючи диверсифікацію або спекуляцію на конкретних активах. Інші пропонують вищі ставки в обмін на річні внески або необхідні пороги активності на платформі. Ще інші зосереджуються на специфічних нішах, таких як міжнародні мандрівники, геймери чи потужні користувачі DeFi, створюючи диференційовані цінні пропозиції для цільових сегментів.

Наступним рубежем інновацій найімовірніше стане кілька напрямків. Програмовані дебетові та кредитні картки можуть дозволити користувачам встановлювати спеціальні правила для розподілу винагород, автоматично розподіляти винагороди між кількома токенами, регулювати експозицію відповідно до цільових показників портфеля або спрямовувати винагороди до різних стратегій прибутковості на основі ринкових умов. Інтеграція смарт-контрактів може дозволити винагородам безпосередньо потрапляти до DeFi-протоколів, де вони можуть брати участь у кредитуванні, наданні ліквідності або більш складних стратегіях отримання прибутку, не торкнувшись централізованої біржі. Це створить по-справжньому децентралізовані траси від витрат до прибутковості, де кожна покупка запускає ланцюгову фінансову діяльність.

Токенізовані кредитні лінії представляють ще одну потенційну еволюцію. Замість традиційного кредиту, виданого банком, підкріпленого фіатними резервами та кредитоспроможністю користувача, майбутні продукти можуть запропонувати кредитні лінії, забезпечені активами на блокчейні або керовані децентралізованими протоколами. Користувачі можуть позичати проти своїх кріптоактивів для фінансування витрат, з винагородами, що повертаються для зменшення боргу або збільшення позицій застави. Це розмиватиме межі між кредитними картками, DeFi-кредитуванням та управлінням активами, що може розкрити нові форми фінансової корисності.

Ставка з заставою на витрати може дозволити користувачам заробляти ще вищі доходи, дозволяючи їх стейкованим позиціям служити заставою для кредитних ліній. Користувач може ставити SOL, зароблений через карткові винагороди, використовувати ці стейковані токени як заставу для отримання додаткового кредиту, витрачати цей кредит, щоб заробити більше винагород, і повторювати процес у важелевому циклі. Хоча це може бути потужним для досвідчених користувачів, цей підхід значно збільшить ризики та, ймовірно, потребуватиме надійних заходів для запобігання надмірному кредитному важелю та каскадам ліквідації.

Кобрендовані екосистемні картки можуть поглибити партнерства між емітентами та блокчейн-мережами. Замість загальних карток, які пропонують винагороди в токені мережі, майбутні продукти можуть бути розроблені у прямому партнерстві з засновниками мереж, з ексклюзивними перевагами, такими як пріоритетний доступ до нових зап

усків токенів, права голосу в управлінні або спеціальні доходи на механізмах стейкінгу, розроблених виключно для екосистеми. Ці партнерства можуть включати угоди про розподіл доходів, коли засновники мереж субсидують винагороди в обмін на залучення користувачів та зростання екосистеми.

Картка Gemini Solana можна розглядати як провідний індикатор цих тенденцій. Її автоматична функція стейкінгу представляє перший крок до глибшої інтеграції між витратами та створенням доходів на блокчейні. Брендування, специфічне для екосистеми, демонструє стратегічну цінність партнерств з мережами. Кастодіальна простота робить передові крипто-механіки доступними для загального користувача. Майбутні ітерації, ймовірно, будуть розвивати цю базу, додаючи можливості програмування, розширюючи інтеграційні точки і створюючи більш складні способи перетворення повсякденних витрат у побудову портфеля.

Конкуренція, ймовірно, посилиться навколо кількох напрямків. Ставки винагород залишаться основним полем бою, з платформами, які змагаються, щоб запропонувати вищі відсотки, навіть якщо основна економіка стає складнішою. Доходи від стейкінгу та глибина інтеграції будуть відрізняти продукти, оскільки користувачі стають більш досвідченими і вимагають доступу до більш передових стратегій доходів. Партнерства з екосистемами мереж створять ексклюзивні бар'єри, оскільки засновники блокчейнів визнають цінність залучення користувачів за допомогою кобрендованих карток. Досвід користувача та простота залишаться ключовими, оскільки загальне прийняття залежить від того, щоб складні крипто-механіки відчувалися простими та безпечними.

Довгострокова тенденція вказує на майбутнє, де межа між витратами, заощадженнями та інвестиціями стає все більш розмитою. Крипто-кредитні картки зі стейкінгом є раннім прикладом продуктів, що роблять це розмиття відчутним, дозволяючи користувачам одночасно споживати, накопичувати та заробляти доходи за допомогою одного інструменту. Оскільки технологія дозріває, регуляторні рамки стабілізуються, а досвід користувачів збільшується, ці інтегровані фінансові продукти можуть стати нормою, а не винятком.

## Регуляторні міркування, комплаєнс та захист прав споживачів: Орієнтування в складному ландшафті

Перетин кредитних карток, криптовалютних винагород та механізмів стейкінгу створює регуляторне середовище незвичайної складності, що включає численні агентства, пересічні юрисдикції та еволюційні інтерпретації існуючого законодавства.

Самі кредитні картки є сильно регульованими фінансовими продуктами, які підлягають законам про захист прав споживачів, вимогам до розкриття інформації та нагляду банківськими регуляторами. У США емітент картки – WebBank у випадку з картками Gemini – повинен дотримуватися банківських регуляцій, що адмініструються Федеральною корпорацією страхування депозитів, Офісом контролера валюти і штатними банківськими органами. Акт про істину в кредитуванні вимагає чіткого розкриття процентних ставок, комісій і умов. Акт про відповідальність у видачі кредитних карток встановлює додаткові обмеження на підвищення ставок, комісії за перевищення ліміту та практики рахунку.

Криптовалютні біржі мають свої власні регуляторні вимоги, включаючи програми з боротьби з відмиванням грошей, верифікацію "знай свого клієнта", звітування про підозрілі дії та в деяких юрисдикціях ліцензування грошових операторів або реєстрацію цінних паперів. [SEC та CFTC дедалі частіше заявляють](https://www.finance-monthly.com/future-of-crypto-regulation-2025/) про свою юрисдикцію над ринками криптовалюти, з триваючими дебатами про те, чи повинні конкретні токени класифікуватися як цінні папери, які підлягають нагляду SEC або як товари під юрисдикцією CFTC. Регуляторний ландшафт суттєво змінився в 2025 році завдяки [дружньому до криптовалюти підходу адміністрації Трампа](https://www.skadden.com/insights/publications/2025/02/crypto-regulation-who-will-protect-consumers), включаючи створення криптовалютної робочої групи та зусилля для надання чіткіших регуляторних рамок.

Стейкінг викликає додаткові регуляторні питання. Чи є винагороди за стейкінг інвестиційним доходом, звичайним доходом або чимось іншим? Чи є угоди з стейкінгом інвестиційними контрактами, що підлягають законам про цінні папери? Чи можна пропонувати стейкінгові послуги без реєстрації за різними фінансовими регламентами? Бюро захисту прав споживачів [пропонує розширити захист користувачів](https://www.hklaw.com/en/insights/publications/2025/01/new-frontiers-cfpb-proposes-extending-consumer-protections) на цифрові платіжні механізми, можливо, захоплюючи певні криптовалютні транзакції.

Для випускників крипто-кредитних карт орієнтування в цьому регуляторному лабіринті вимагає координації між банком-емітентом, платформою обміну та юридичною радою, що спеціалізується як на традиційному бенкінгу, так і цифрових активах. Продукти мають бути структуровані для дотримання регуляцій платіжних карток, а також відповідати специфічним вимогам для криптовалют. Потрібно чітко оголошувати програми винагород, включаючи пояснення, як змінюються вартості токенів, які ризики стикаються з користувачами, і що відбувається з винагородами під час ринкової мінливості або проблем з платформою.

Імплікації для захисту прав споживачів є значними. Традиційні програми винагород кредитних карток є зрозумілими: користувачі отримують фіксований відсоток назад, отримують цю вартість у стабільній валюті або пунктах з відомими ставками відкупу, і стикаються з мінімальною складністю. Криптовалюти нагороди вводять волатильність, ризик контрагента, податкову складність і технічні бар'єри, які багато користувачів можуть не повністю розуміти при підписці. Регулятори все більшу увагу приділяють забезпеченню того, щоб платформи надавали достатні оголошення і не вводили користувачів в оману щодо ризиків, які вони приймають.

Автостейкінгова функція піднімає специфічні регуляторні питання. Чи становить автоматичне стейкінг винагород користувачів інвестиційної поради, що вимагає реєстрації в SEC? Чи надають користувачі інформовану згоду на те, щоб їх винагороди стейкірувалися, чи вони приймають цю функцію, не розуміючи її наслідків? Що відбувається, якщо доходи від стейкінгу знижуються або стають негативними після врахування комісій валідації та можливих витрат? Платформи повинні уважно структурювати ці функції, щоб уникнути перетинання ліній, які спричинили б додаткові регуляторні вимоги або створили б відповідальність.

Податкові зобов'язання додають ще один шар складності. Біржі повинні видавати Форму 1099 користувачам, які отримують криптовалютні винагороди, що перевищують певні пороги, повідомляючи справедливу ринкову вартість винагород, як дохід. [Coinbase заявила](https://www.coindesk.com/markets/2025/10/11/coinbase-s-upcoming-amex-card-with-btc-cashback-everything-we-know-so-far), що винагороди в Біткоїнах від її майбутньої кредитної картки не з'являться на формах 1099, хоча правова основа для цього підходу залишається незрозумілою і може підлягати

Зміна. Користувачі залишаються відповідальними за точне повідомлення про доходи та капітальні доходи, незалежно від того, отримують вони податкові форми від платформ чи ні.

Міжнародні відмінності в регулюванні створюють додаткові ускладнення для платформ, які працюють глобально. Регламент Європейського Союзу щодо ринків криптоактивів встановлює комплексні вимоги для постачальників криптопослуг, включаючи ліцензування, розкриття та операційні стандарти. Регулятори Великобританії вживають більш обережного підходу, вимагаючи від криптоплатформ реєстрації та дотримання правил протидії відмиванню грошей, одночасно розглядаючи необхідність додаткових регуляцій. Юрисдикції Азії відрізняються в широких межах: деякі підтримують інновації у сфері криптовалют, тоді як інші накладають суворі обмеження або взагалі забороняють.

Для користувачів, які оцінюють крипто кредитні картки зі стейкінгом, кілька регуляторних і нормативно-правових міркувань повинні впливати на їх рішення. По-перше, перевірте, чи уповноважений банк-емітент належним чином і чи відповідає сам продукт картки застосовним нормативам кредитних карток. Шукайте чіткі розкриття інформації про комісії, відсоткові ставки та умови в договорі держателя картки. По-друге, зрозумійте регуляторний статус біржі та чи є вона ліцензованою або зареєстрованою у вашій юрисдикції. Платформи, які працюють без належного ліцензування, можуть зіткнутися з правозастосовними діями, які можуть порушити роботу або доступ до коштів.

По-третє, уважно перегляньте умови, що регулюють винагороди у криптовалюті та стейкінг. Зрозумійте, хто займається зберіганням заморожених токенів, які права ви маєте на розморозку та зняття, що відбувається, якщо платформа відчуває технічні проблеми або порушення безпеки, і як вирішуються спори. По-четверте, врахуйте податкові наслідки і переконайтеся, що ви можете виконати вимоги до звітності. Якщо ви, ймовірно, накопичите значні винагороди, проконсультуйтеся з податковим фахівцем, обізнаним у податкових питаннях криптовалюти, щоб уникнути несподіванок. По-п’яте, оцініть різницю між кредитними та дебетовими продуктами. Кредитні картки передбачають позичання з відсотковими стягненнями на залишки, тоді як дебетові картки витрачають існуючі кошти. Переконайтеся, що ви розумієте, який тип продукту ви використовуєте, і керуйте витратами відповідно.

Регуляторний ландшафт продовжить розвиватися, оскільки криптовалюта стає більш основним явищем, і регулятори розробляють більш складні структури. Користувачі повинні залишатися поінформованими про зміни, які можуть вплинути на їхні карткові продукти, податкові зобов’язання чи доступ до функцій. Платформи, які надають пріоритет дотриманню вимог, забезпечують чітке розкриття інформації та співпрацюють з регуляторами, з більшою ймовірністю пропонують сталий продукт, що може витримати регуляторну перевірку.

## Стратегічні наслідки для користувачів: оцінка крипто кредитних карт у вашому фінансовому житті

Для користувачів, які розглядають можливість прийняття крипто кредитної картки з функцією стейкінгу, кілька стратегічних питань можуть допомогти зформувати рішення та забезпечити, що продукт відповідає їх ширшим фінансовим цілям і терпимості до ризику.

Перше міркування – це чистий прибуток проти ризику. Розрахуйте очікуваний рівень винагороди, виходячи з ваших витратних звичок та категорій. Якщо ви витрачаєте 2000 доларів США щомісяця з середньою винагородою в розмірі 2%, ви заробляєте 40 доларів США в місячних винагородах або 480 доларів США щорічно. Додайте дохід від стейкінгу – при 6,77%, ці накопичені винагороди принесуть приблизно 32 долари США в додатковому доході за перший рік, при умові лінійного накопичення та негайного стейкінгу. Це становить загальний виграш близько 512 доларів США, або 2,13% річних витрат, не враховуючи можливого зростання або зниження цін на токени.

Порівняйте це з вашою найкращою альтернативою. Сильна картка кешбеку може дати 2% назад в стабільних доларах без будь-якої волатильності або складності. Преміальна туристична картка може запропонувати бали вартістю 2-3% на подорожі, якщо їх використовувати стратегічно. Крипто картка має сенс лише тоді, коли потенційна вигода від зростання цін на токени і доходів від стейкінгу перевершує негативні сторони ризику цін і витрат на управління волатильністю. Для користувачів, які вже хочуть експозицію до крипто і планували купувати токени в будь-якому випадку, картка може бути привабливою у вигляді автоматизованого усереднення витрат у доларах з додатковим компонентом доходу. Для користувачів, які байдужі до крипто або несприйнятливі до ризику, простіші альтернативи, ймовірно, пропонують кращі скориговані на ризик прибутки.

Вибір токена винагороди має велике значення. Карти, що пропонують винагороди в Bitcoin, надають експозицію до найбільш встановленої та ліквідної криптовалюти з найдовшою історією. Карти, що пропонують винагороди в токенах специфічних для платформи, таких як CRO, створюють відповідність з успіхом платформи, але також концентраційний ризик, якщо платформа стикається з проблемами. Карти, що пропонують винагороди в токенах екосистеми, таких як SOL, надають експозицію до певних блокчейн-мереж з вищим потенціалом зростання, але також з вищою волатильністю і технологічним ризиком. Користувачі повинні вибирати токени винагороди, які відповідають їх інвестиційній тезі й апетиту до ризику, або диверсифікуватись через кілька карт, якщо вони хочуть більш широку експозицію до крипто.

Гнучкість у розблокуванні вимагає уважної оцінки. Продукти, що вимагають тривалих періодів блокування або накладають значні штрафи за раннє зняття, зменшують ліквідність і обмежують вашу здатність реагувати на ринкові рухи або особисті фінансові потреби. Здатність картки Gemini Solana розблоковувати в будь-який час з затримками лише на межі епохи пропонує розумну гнучкість, хоча користувачі повинні розуміти часові рамки та планувати відповідним чином, якщо вони очікують потреби у швидкому доступі до коштів. Продукти з більш обмежувальними умовами повинні пропонувати відповідно вищі доходи для компенсації зменшеної ліквідності.

Структури комісій можуть значно впливати на чисті прибутки. Карти без щорічних комісій, без комісій за іноземні транзакції та без комісій за отримання криптовалютної винагороди забезпечують найчистішу економіку. Карти, які стягують річну плату, мають сенс лише в тому випадку, якщо додаткові винагороди або переваги перевищують вартість плати. Будьте особливо обережними з прихованими витратами, такими як невигідні спреди обміну валют, комісії за погашення винагород або високі комісії валідатора, які зменшують доходи від стейкінгу.

Кредит і дебет мають важливі наслідки для того, як ви використовуєте картку і які ризики приймаєте. Кредитні картки дозволяють вам нести залишки і платити відсотки, що може бути фінансово руйнівним, якщо ви накопичуєте борги, отримуючи крипто винагороди. Кредитні картки зазвичай також пропонують сильніший захист від шахрайства та механізми вирішення спорів. Дебетові картки витрачають з існуючих залишків, не допускаючи накопичення боргів, але також виключаючи період безпроцентного «плава», який надають кредитні картки. Вибирайте структуру, що відповідає вашій дисципліні витрат і фінансовим звичкам.

Вплив картки на вашу поведінку в витратах вимагає чесної самооцінки. Якщо отримання криптовалютних винагород буде мотивувати вам здійснювати непотрібні покупки, картка, ймовірно, погіршить ваше фінансове становище незалежно від отриманих винагород. Математика безжальна: витрата 100 доларів США для заробітку 3 доларів США в винагородах залишає вас на 97 доларів США в гіршій ситуації, ніж не витрачання взагалі. Використовуйте картки криптовалютних винагород лише для витрат, які ви б робили в будь-якому випадку, і підтримуйте ту саму бюджетну дисципліну, яку ви б застосували до будь-якої кредитної картки.

Податкові наслідки планування повинні розглядатися заздалегідь. Якщо ви отримуєте значні винагороди, ви будете винні податок на доходи на їх справедливу ринкову вартість при отриманні. Це може створити обов'язки щодо сплати квартальних попередніх податкових платежів або несподіваний податковий рахунок в кінці року. Оцініть ці податкові витрати у вашій оцінці чистої вигоди картки та подумайте, чи потрібно вам продавати частину винагород для покриття податкових зобов'язань або можете покривати їх з інших джерел доходу.

Роль криптовалюти у вашому ширшому фінансовому плані є важливим контекстом. Якщо у вас є чітко визначена стратегія розподілу активів, яка включає цільовий процент для криптоекспозиції, картка може бути зручним способом підтримання цього розподілення через регулярні невеликі покупки. Якщо у вас немає ясної інвестиційної стратегії і ви просто накопичуєте крипто, тому що це здається захоплюючим, картка може сприяти неструктурованому фінансовому плану, який бракує чітких цілей або управління ризиками. Інтегруйте картку у вашу існуючу фінансову структуру, а не розглядайте її як окрему діяльність.

Інтеграція гаманців та екосистеми може ставати все важливішою, оскільки ці продукти розвиваються. Майбутні ітерації можуть дозволити автоматичне направлення винагород до самозахисних гаманців, пряме участь у протоколах DeFi або конвертацію в кілька токенів відповідно до заздалегідь встановлених правил. Користувачі, які очікують такої гнучкості, повинні віддавати перевагу платформам з сильними API, широкою підтримкою інтеграції та прихильністю до інтероперабельності. Користувачі, які віддають перевагу простоті умов зберігання, повинні обирати платформи з вдосконаленими інтерфейсами користувача та всебічною підтримкою.

Поведінковий аспект накопичення винагород заслуговує на увагу. Для багатьох користувачів спостереження за накопиченням та компаундацією крипто винагород через стейкінг створює позитивне підкріплення, яке заохочує використання картки та довгострокове тримання. Це може бути корисним, якщо це призводить до дисциплінованого інвестування та накопичення багатства. Це може бути шкідливим, якщо це заохочує надмірні витрати, нереалістичні очікування щодо майбутніх доходів або емоційну прив’язаність до позицій, які повинні бути збалансовані або ліквідовані. Підтримувати усвідомлення того, як продукт впливає на вашу психологію та прийняття рішень, і будьте готові коригувати свій підхід, якщо ви помітите тривожні патерни.

## Заключні думки

Картка Gemini Solana представляє справжню інновацію в тому, як споживчі платежі, накопичення криптовалют і генерація дохідності на ланцюгу можуть взаємодіяти. Автоматично перетворюючи щоденні покупки в заморожені криптовалюти, що приносять додаткові доходи, продукт усуває множину шарів тертя, які раніше відокремлювали витрати від інвестування. Результат – це інтегрований фінансовий досвід, де покупки продуктів харчування та обіди в ресторанах стають вхідними для машини генерації складних доходів.Розчинення. Традиційні відмінності — кредит проти дебету, витрати проти заощаджень, споживання проти інвестицій — стають менш значущими, коли одна транзакція за допомогою картки одночасно забезпечує зручність, винагороди та дохідність. Психологічні та практичні наслідки цього є глибокими: користувачі можуть брати участь у складних фінансових стратегіях, здійснюючи прості дії, такі як оплата за паркування чи купівля кави.

Однак компроміси значні й не повинні бути зменшені. Користувачі погоджуються на волатильність цін криптовалют, ризики контрагента, складність оподаткування та обмеження ліквідності в обмін на винагороди та дохідність, які можуть або не можуть компенсувати ці витрати. Рекламований потенціал стейкінгової дохідності та зростання токенів може завуалювати дуже реальну можливість втрати основного капіталу під час ведмежих ринків криптовалют, коли падаючі ціни на токени перевершують помірні прибутки від стейкінгу.

Історичні результати, включаючи дані Gemini про [299% прибутки для довгострокових власників SOL](https://www.gemini.com/blog/gemini-releases-solana-edition-of-the-gemini-credit-card-and-automatic), відображають конкретні ринкові умови, які можуть не повторитися.

Регуляторне середовище залишається невизначеним, з агенціями, що працюють над визначенням того, як чинне законодавство застосовується до цих гібридних продуктів і чи потрібні нові регуляції. Користувачі повинні очікувати продовження еволюції в тому, як винагороди розглядаються для цілей оподаткування, які розкриття платформи повинні надавати та які застосовуються до споживачів захисти. Платформи, які працюють у співпраці з регуляторами та надають прозорі розкриття, ймовірно, будуть мати кращі результати, ніж ті, які просувають правові межі або зменшують ризики в своєму маркетингу.

Для користувачів, які оцінюють можливість використання цих продуктів, кілька показників варті постійного моніторингу. По-перше, порівняйте рекламовані ставки винагород з фактичними доходами, отриманими у вашому рахунку, враховуючи всі збори, комісії та коливання цін. Платформи можуть висвітлювати теоретичні максимальні винагороди, при цьому на практиці надаючи значно менше через обмеження категорій, обмеження витрат, збори валідаторів та волатильність цін на токени. По-друге, відстежуйте періоди розблокування стейкінгу та умови ліквідності.

Платформи, що стикаються з фінансовими труднощами, можуть накладати додаткові обмеження на зняття коштів або продовжувати терміни обробки, перетворюючи номінально ліквідні позиції в заблоковані фонди. По-третє, стежте за впровадженням у торговців та відносинами в платіжній мережі. Картки, що втрачають підтримку від великих торговців або зіштовхуються з обмеженнями обробки, стають менш корисними незалежно від ставок винагороди.

Четверте, моніторьте продуктивність токенів винагороди відносно альтернатив. Якщо токен, який ви накопичуєте, послідовно недосягає інших криптовалют або традиційних інвестицій, альтернативна вартість утримання цих винагород може перевищувати номінальну дохідність, яку ви отримуєте. П'яте, стежте за регуляторним контролем та керівництвом. Нові правила, дії щодо забезпечення проти подібних платформ або неблагополучне податкове керівництво можуть різко змінити економіку та ризиковий профіль цих продуктів. Платформи, які отримують схвалення регуляторів або працюють спільно з органами влади, вказують на нижчий ризик відхилення, ніж ті, що стикаються з контрольними діями або працюють у невизначених галузях.

Дивлячись вперед, питання полягає не в тому, чи стане щоденне споживання частиною інвестиційних портфелів користувачів — ця інтеграція вже відбувається через кілька продуктів на ринку — а в тому, наскільки складною і нюансованою стає ця інтеграція. Чи встановлять користувачі згодом індивідуальні правила розподілу винагород, автоматично перенаправляючи різні категорії витрат на різні стратегії отримання дохідності? Чи будуть винагороди напряму поступати до DeFi-протоколів без проходження через централізовані біржі? Чи стануть кредитні лінії заставленими на основі позицій, забезпечених в ланцюзі на стейкінгу, в такий спосіб, що розмиють відмінність між позичанням та інвестуванням?

Інфраструктура, що дозволяє ці можливості, будується зараз. Здібності смартконтрактів, стандарти інтероперабельності, регуляторні рамки та користувацькі інтерфейси все ще еволюціонують, щоб підтримувати більш складну інтеграцію між витратами та дохідністю. Автоматична функція стейкінгу на карті Gemini Solana може розглядатися як ранній крок на довгому шляху до повноінтегрованих фінансових досвідів, де кожна транзакція слугує кільком цілям одночасно.

Для споживача, зацікавленого у крипто, що стоїть у черзі на касі в продуктовому магазині, використовуючи карту Gemini Solana для отримання 2% назад в SOL, що автоматично стається на 6.77% додаткової дохідності, питання вже вирішено: щоденні витрати стали частиною портфелю стейкінгу. Чи це представляє розумну фінансову інновацію чи спекулятивний надлишок, стане зрозуміло тільки з часом, після того, як ми побачимо, як ці продукти показують себе протягом повних ринкових циклів, що охоплюють як ейфорію, так і відчай.

Ера витрат-як-стейкінгу почалася. Кінцевий пункт призначення ще не написаний.