Щодня через глобальну банківську систему перемішується понад п'ять трильйонів доларів, проходячи через мережі, побудовані ще десятиліттями тому, коли транзакції вимагали телексних машин і паперових підтверджень.

Система обміну повідомленнями SWIFT, запущена у 1973 році, досі підтримує більшість міжнародних грошових переміщень. Платежі проходять через ланцюжки кореспондентських банків, кожен з яких потребує годин або днів для обробки транзакцій, що існують лише як повідомлення, які проходять між закритими базами даних. Звірка відбувається пакетами. Розрахунок чекає робочих годин. Машинерія глобальних фінансів, незважаючи на всю свою складність, працює на інфраструктурі, розробленій для світу до інтернету.

Проте під цією застарілою архітектурою відбувається щось фундаментальне. Не через яскраві публічні блокчейни або вірусні криптовалюти, а через тиху, методичну роботу, що ведеться всередині найбільших банків світу. Генеральний директор Citigroup Джейн Фрейзер та генеральний директор JPMorgan Джеймі Дімон обидва розмістили токенізовані депозити та блокчейн-інфраструктуру в центрі стратегічних програм своїх інституцій для модернізації міждержавних платежів та скарбниці. Це не експериментальні побічні проекти. Це представляє повну перебудову того, як гроші рухаються між установами.

Citi запустила свою платформу Token Services у вересні 2023 року, перетворюючи депозити інституційних клієнтів у цифрові токени для миттєвих міждержавних платежів, доступних цілодобово. JPMorgan слідувала з своїм депозитним токеном JPMD у червні 2025 року, впроваджуючи його на блокчейні Base платформи Coinbase, щоб запропонувати інституційним клієнтам цілодобове розрахунки з можливостями, які приносять відсотки. Deutsche Bank приєднався до платформи розрахунків на основі блокчейну Partior як європейський та доларовий розрахунковий банк у травні 2025 року, розширюючи мережу, яка вже з'єднує деякі з найбільших фінансових установ Азії.

Мова звучить технічно, майже буденно: "токенізовані депозити", "розподілена реєстрова технологія", "атомарний розрахунок". Але наслідки торкаються серцевини функціонування глобальної фінансової системи. Це не ще одна історія про токенізовані депозити проти стабільних монет, або банки, які намагаються конкурувати з криптовалютами. Це про фундаментальну архітектуру міжнародних фінансів, що перебудовується, транзакція за транзакцією, з використанням програмованих грошей на загальних реєстрах.

Перетворення відбувається зараз, з реальними грошима, які проходять через реальні системи. Платформа блокчейну JPMorgan обробила понад 1,5 трильйона доларів у транзакціях з 2020 року, з щоденними обсягами, які перевищують два мільярди доларів. Бізнес платежів Citi обробляє п'ять трильйонів доларів у більш ніж 90 країнах щодня, і банк систематично інтегрує блокчейн можливості у цю масивну інфраструктуру.

На відміну від публічної драми криптовалютних ринків, ця революція приходить через корпоративні угоди, регуляторні схвалення та ретельну інтеграцію з існуючими системами. Контраст різкий: тоді як протоколи DeFi обіцяли зруйнувати банки ззовні, токенізовані депозити представляють банки, що перебудовують себе зсередини, використовуючи ту ж блокчейн-технологію, але впроваджуючи її у регульованих, дозволяючих середовищах, розроблених для інституційного масштабу.

Джейн Фрейзер описала блокчейн-стек Citi як потенційно "вбивчий додаток" для управління ліквідністю, відображаючи стратегічну імперативу, що рухає це перетворення. У еру, коли казначеї корпорацій очікують миттєвої інформації та контролю в реальному часі, коли ланцюги постачань працюють глобально цілодобово, коли капітальні ринки вимагають негайних розрахунків, традиційна банківська інфраструктура виявляє свою застарілість. Токенізовані депозити пропонують не просто поступове покращення, а фундаментальне архітектурне оновлення: цілодобова доступність, програмована автоматизація, атомарний розрахунок та прозора звірка.

Питання не в тому, чи відбудеться це перетворення. Великі банки вже вклали сотні мільйонів доларів і тисячі годин розвитку. Питання в тому, що це нова інфраструктура означатиме для ширшої фінансової системи, як вона буде регулюватися, які перешкоди залишаються і, зрештою, чи стане ера кореспондентського банкінгу SWIFT таким же застарілим, як і телексні машини.

Ця стаття розглядає це перетворення глибоко, переходячи за поверхневі порівняння, щоб вивчити технічні, експлуатаційні, регуляторні та стратегічні аспекти токенізованих депозитів. Зрозумівши, що саме будується і чому це важливо, ми можемо побачити архітектуру фінансів 21-го століття, яка формується під поверхнею сьогоднішніх ринків.

Що таке токенізовані депозити насправді?

Перш ніж розглядати, як токенізовані депозити трансформують банківську інфраструктуру, ми повинні точно зрозуміти, що це таке і що їх відрізняє від схожих на перший погляд інструментів. Термінологія може заплутати навіть досвідчених учасників ринку, тому ясність важлива.

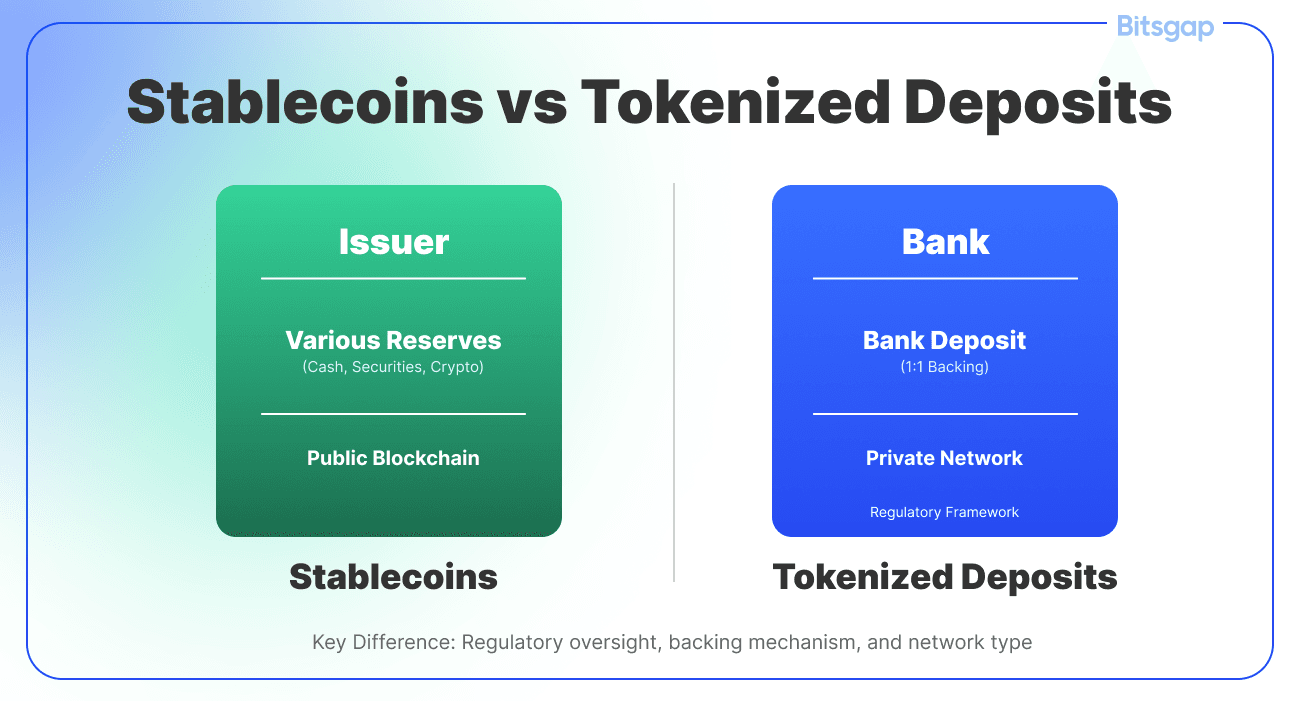

Токенізований депозит — це цифрове представлення зобов'язання комерційного банку, записане на розподіленому реєстрі або блокчейні. Коли корпоративний клієнт має токенізований депозит, він зберігає претензію до ліцензованої депозитної установи, як і у випадку з традиційним банківським рахунком. Ключова відмінність полягає не у правовідносинах чи природі зобов'язання, а в тому, як це зобов'язання представлено, передається і програмується.

Подумайте про це так: традиційні банківські депозити існують як записи в закритих базах даних, які ведуться окремими банками. Коли гроші переміщуються між рахунками в різних установах, повідомлення повинні проходити через такі мережі, як SWIFT, щоб інструктувати про відповідні оновлення бази даних. Кілька сторін оновлюють свої реєстри незалежно, створюючи труднощі зведення і затримки розрахунку. Токенізовані депозити, навпаки, існують як цифрові токени на загальному реєстрі, до якого одночасно можуть отримувати доступ кілька уповноважених установ. Сам токен є остаточним записом про зобов'язання, і передачі відбуваються шляхом оновлення цього загального реєстру, а не обміну повідомленнями між окремими системами.

Відмінність від стабільних монет є критично важливою, хоча часто непорозумілою. Стабільні монети, як правило, випускаються небанками, такими як Circle або Paxos, прив'язані до долара і підтримуються короткостроковими казначейськими інструментами і готівковими резервами, які зберігаються окремо від активів емітента. Вони циркулюють на публічних або дозволених блокчейнах і можуть переводитися між користувачами без проміжних банківських послуг. Резерви, що підтримують стабільні монети, зберігаються окремо від балансу емітента, часто в спеціально призначених транспортних засобах або трастових структурах, розроблених для захисту власників у разі невдачі емітента.

Токенізовані депозити працюють інакше. Вони випускаються безпосередньо регульованими комерційними банками і представляють реальні депозитні зобов'язання на балансах цих банків, роблячи їх в основному банківськими грошима, а не окремим класом активів. Коли ви маєте токенізований депозит JPMorgan, ви маєте пряму претензію до JPMorgan Chase Bank, N.A., підлягаєтє страховим обмеженням FDIC і всім захистам, які надаються традиційним депозитарям. Кожна одиниця JPMD повністю підтримується відповідним фіатним депозитом, що забезпечує паритет між блокчейн-представленням і позабалансовим зобов'язанням.

Ця відмінність є надзвичайно важливою для регулювання, ризиків та функціональності. Токенізовані депозити вписуються саме в існуюче банківське законодавство. Їм не потрібна нова регуляторна категорія, оскільки вони просто інша технологічна реалізація вже встановленого інструмента: банківського депозиту. Банки, що випускають токенізовані депозити, вже мають банківські ліцензії, підпорядковуються всеосяжному нагляду, підтримують капітальні та ліквідні стандарти і проходять регулярні перевірки банківськими регуляторами. Регуляторна ясність вбудована.

Центральні банк цифрові валюти представляють ще іншу категорію. CBDC є зобов'язаннями центральних банків, а не комерційних банків, поміщаючи їх на вершині грошової ієрархії. Роздрібний CBDC теоретично надасть кожному громадянину прямий рахунок у Федеральному резерві або Європейському центральному банку, фундаментально реструктурувавши банківську систему шляхом відсторонення комерційних банків від платіжних послуг. Оптовий CBDC служитиме лише як засіб розрахунку між фінансовими установами, подібно до того, як центральні банківські резерви функціонують сьогодні, але з іншим технічним характеристикам.

Концепція регульованої мережі зобов'язань, досліджена Федеральним резервом Нью-Йорка та великими банками, уявляє систему, що підтримує як оптову цифрову валюту центрального банку, так і токени депозитів комерційних банків на загальному розподіленому реєстрі. Цей дизайн визнає, що грошові системи потребують як гроші центрального банку для остаточного розрахунку, так і гроші комерційних банків для створення кредиту та клієнтських відносин.

Електронні грошові токени, регульовані такими рамками, як Директива ЕС про електронні гроші, а тепер і MiCA, знаходяться на суміжній території. Електронні гроші представляють попередньо оплачувані збережені цінності, як правило, випущені спеціалізованими установами електронних грошей, а не комплексними банками. Регуляторні вимоги дещо відрізняються від депозитних установ, і бізнес-моделі, як правило, зосереджуються на платежах, а не на комплексних банківських відносинах.

Архітектура реєстру для токенізованих депозитів варіюється в залежності від реалізації, але має спільні риси. Більшість великих банківських ініціатив використовують дозволені блокчейни або технологію розподіленого реєстру, де лише уповноважені вузли можуть брати участь у перевірці транзакцій та обслуговуванні реєстру. Citi Token Services використовує приватний блокчейн на основі Ethereum, а JPMorgan розгорнула JPMD на Base, публічно Ethereum-заснованому блокчейні Coinbase, але обмежила доступ через дозволені контролі.

Дозволений підхід служить кільком цілям. Він забезпечує, що лише ідентифіковані, авторизовані установи можуть брати Зміст: Участь у мережі, підтримка відповідності вимогам "знай свого клієнта" та боротьби з відмиванням грошей. Це дозволяє банкам зберігати контроль над управлінням, операційними процедурами і технічними стандартами. Це дає можливість забезпечити більшу пропускну здатність транзакцій, ніж зазвичай досягається на публічних блокчейнах. І це надає механізми остаточності і оборотності операцій, що вимагаються регульованими фінансовими системами при вирішенні питань помилок, шахрайства або судових наказів.

З точки зору клієнта, токенізовані депозити можуть функціонувати майже невидимо. Citi розробила свої Токенові Послуги так, щоб клієнтам не потрібно було створювати окремі гаманці або зберігати токени на рахунках, які вони повинні управляти самостійно. Токенізація відбувається на рівні інфраструктури, забезпечуючи нові можливості без примусу клієнтів до прийняття абсолютно нових операційних моделей. Корпоративний скарбник може здійснити платіж через знайомі інтерфейси, а основна технологія прозоро обробляє блокчейн-транзакції.

Ця філософія дизайну відображає прагматичне визнання: великі корпорації та інституційні клієнти прагнуть до функціональності, а не технології заради самої себе. Вони хочуть швидшого врегулювання, кращого управління ліквідністю, програмованої автоматизації і прозорого врегулювання. Чи досягаються ці переваги через розподілені реєстри, традиційні бази даних або якусь гібридну модель, важливо менше, ніж те, чи є система надійною, економічно ефективною і сумісною з їх існуючими операціями.

Структура власності підкріплює банківську парадигму. Традиційні банки зберігають під контролем основні фіатні депозити, представлені токенами. Самі токени є інструментами на пред'явника в технічному сенсі, тобто володіння криптографічними ключами контролює токени. Однак токени існують тільки в дозволених реєстрах, де всі учасники відомі і авторизовані. Неможливо просто відправити токенізований депозит на анонімний гаманець у публічному блокчейні. Токени рухаються тільки у контрольованому середовищі між ідентифікованими контрагентами.

Ця замкнена архітектура вирішує одне з основних напружень у дизайні цифрових грошей: конфлікт між програмованістю і відповідністю регуляторним вимогам. Стейблкоїни на публічних блокчейнах можуть рухатися куди завгодно, до будь-кого, у будь-який час, що створює очевидні проблеми з відповідністю. Токенізовані депозити торгують частину тієї бездоганної гнучкості на чіткість регулювання і інституційну сумісність. Вони є програмованими грошима для регульованої фінансової системи, а не для відкритого інтернету.

Регуляторна класифікація природно випливає з цієї структури. Згідно з Законом GENIUS, прийнятим Сенатом США в 2025 році, депозитні токени, випущені регульованими банками, експліцитно визнаються як відмінні від стейблкоїнів, випущених небанківськими суб’єктами. Банки, що випускають депозитні токени, діють під наглядом існуючих банківських ліцензій. Їм не потрібна окрема "стейблкоїн ліцензія", оскільки вони не випускають стейблкоїни; вони просто використовують нову технологію для представлення традиційних зобов'язань депозитів.

Розуміння, чим є і чим не є токенізовані депозити, надає основу для оцінки їх впливу. Вони не є новою формою грошей, а новою технологією для представлення існуючих грошей. Вони не є криптоактивами, що шукають регуляторне схвалення, а регульованими банківськими продуктами, що використовують блокчейн-технологію. Вони не є альтернативами банківській системі, а інструментами для її модернізації. Це розрізнення визначає все, що слідує: як функціонують токенізовані депозити, як вони регулюються, які переваги вони надають і з якими проблемами вони стикаються.

Від SWIFT до смарт-контрактів: Як змінюється рух грошей

Трансформація від застарілих платіжних рейлів до блокчейн-розрахунків представляє більше, ніж просто технологічне оновлення. Це докорінно переосмислює, як координують фінансові установи, як транзакції досягають остаточності і як глобальна ліквідність рухається.

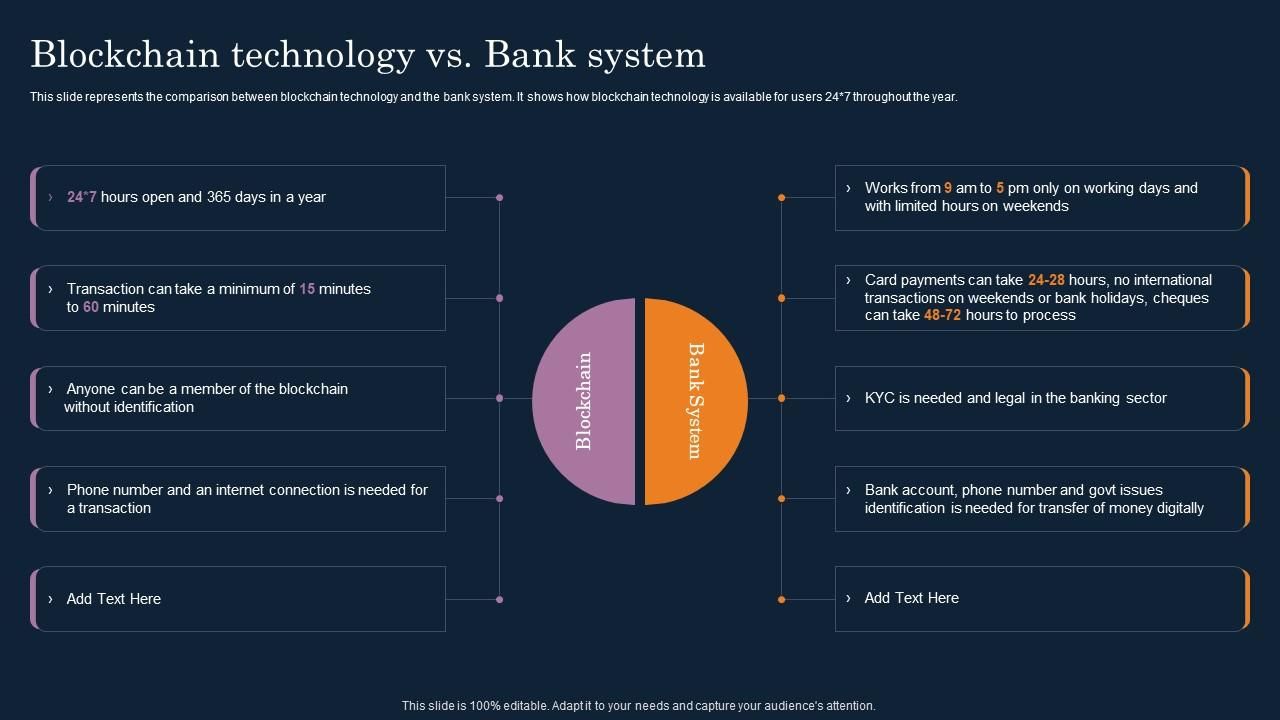

Щоб зрозуміти масштаб цієї зміни, спочатку потрібно вивчити, що замінюється. Мережа SWIFT, формально — Товариство всесвітніх міжбанківських фінансових телекомунікацій, насправді не переміщує гроші. Вона переміщує повідомлення про гроші. Коли корпорація в Нью-Йорку доручає своєму банку оплатити постачальника в Франкфурті, ця інструкція перетворюється в повідомлення SWIFT, що передається від відправляючого банку до одержуючого банку, можливо, проходячи через посередницькі банки-кореспонденти на цьому шляху.

Кожна установа в цьому ланцюжку підтримує власний реєстр. Повідомлення SWIFT інструктує їх оновити ці реєстри, переключаючи один рахунок і кредитуючи інший. Але фактичний рух коштів між банками відбувається через окремі механізми розрахунків: кореспондентські банківські відносини, в яких банки підтримують рахунки один з одним, або через системи розрахунків центральних банків, такі як Fedwire у Сполучених Штатах або TARGET2 у Європі.

Ця архітектура вводить кілька точок тертя. Пов'яДачі подорожують окремо від розрахунку. Різні установи оновлюють різні бази даних, створюючи вимоги до врегулювання. Транзакції утворюють черги в пакети, що опрацьовуються в робочий час. Платежі за кордон можуть проходити через декілька банків-кореспондентів, кожен додатково додаючи час, вартість і операційний ризик. Конверсія іноземної валюти відбувається через окремі торги, які потрібно координувати з основним платежем. Протягом цього процесу гроші сидять у рахунках nostro і vostro, захоплені як передвиплачену ліквідність, яка не може бути використана для інших цілей.

Результатом є система, що характеризується затримками, непрозорістю і неефективністю. Традиційний платіж через кордон може зайняти кілька днів для розрахунку, проходячи через кілька посередників у моделі "зірка зі спицями", що додає час і вартість на кожному кроці. Відправники та одержувачі мають обмежений доступ до інформації про статус транзакції. Банки зв'язують величезні суми капіталу в сальдо кореспондентських рахунків. Помилки вимагають ручного втручання для анулювання транзакцій, вже записаних у декількох окремих системах.

Все це не мало б значення, якби глобальна комерція працювала на дев'ять-п'ятнадцять графік в одному часовому поясі з час від часу здійснюваними транзакціями через кордон. Але сучасний бізнес працює безперервно у всіх часових поясах з ланцюгами поставок, що охоплюють декілька країн і валют. Несансування між тим, як працює комерція, і як функціонують платіжні системи, створює величезне тертя.

Системи токенізованих депозитів усувають ці обмеження через декілька основних нововведень, всі взаємодіють завдяки архітектурі спільного реєстру. Перше і найголовніше, вони об'єднують повідомлення і розрахунок у одну атомарну операцію. Коли токенізований депозит переміщується від однієї сторони до іншої на спільному реєстрі, як інструкція, так і розрахунок відбуваються одночасно. Немає окремого повідомлення, що інструктує про окремий розрахунок. Переміщення токена і є розрахунком.

Ця властивість атомарного розрахунку усуває багато режимів відмов, притаманних системам на основі повідомлень. Невозможно мати ситуацію, де повідомлення отримане, але розрахунок не вдалося або де розрахунок відбувається іншим чином, ніж це було інструктовано у повідомленні. Або вся транзакція вдається, або вся транзакція зазнає невдачі. Спільний реєстр забезпечує єдине джерело істини, яке всі сторони можуть бачити одночасно.

Отримуєте Citi's Token Services дозволяє інституційним клієнтам завершити платежі через кордон миттєво, цілодобово, перетворюючи процеси, що традиційно займали дні, на транзакції, завершені за хвилини. Поліпшення швидкості є драматичним, але недооцінює глибшу зміну. Найважливішим, ніж швидкість, є поєднання швидкості з остаточністю і прозорістю. Сторони знають негайно, що розрахунок відбувся, і можуть побачити доказ на спільному реєстрі.

Система цифрових платежів Kinexys від JPMorgan, раніше JPM Coin, надає аналогічні можливості, обробляючи приблизно два мільярди доларів у щоденних транзакціях з майже миттєвим розрахунком, доступним 24/7. Система підтримує кілька валют і інтегрується з послугами обміну валют JPMorgan, щоб забезпечити розрахунок FX на блокчейні. Це означає, що корпоративний клієнт може інструктувати платіж в одній валюті на контрагента, що отримує іншу валюту, і вся транзакція, включаючи обмін валют, атомарно розраховується на блокчейні.

Операційні наслідки є глибокими. Розгляньте багатонаціональну корпорацію, яка керує готівкою в десятках дочірніх підприємств у різних країнах. При традиційному банківському кореспондентстві переміщення коштів між дочірніми підприємствами вимагає навігації через різні платіжні рейлси з різними годинами роботи, часовими рамками розрахунку і зборами. Ліквідність застрягає в транзиті і в буферах, що підтримуються для забезпечення виконання дочірніми підприємствами локальних обов'язків.

З токенізованими депозитами на спільному реєстрі, та ж корпорація може переміщати кошти між дочірніми підприємствами безперервно і миттєво. Клієнти тепер можуть здійснювати виплати контрагентам без потреби у передплаті, оптимізуючи управління ліквідністю і знижуючи витрати на транзакції. Казначейський департамент може підтримувати більш централізований ліквідний фонд і розгортати кошти точно там і коли потрібно, а не підтримувати дорогі буфери в кожному місці.

Мережеві ефекти тут мають величезне значення. JPMorgan обробляє транзакції, що досягають кількох мільярдів доларів у деякі дні після введення програмованості в мережу. Платіжний бізнес Citi обробляє п'ять трильйонів доларів щодня у більш ніж 90 країнах, включаючи 11 мільйонів миттєвих транзакцій. З тим як більше контрагентів приєднується до цих токенізованих мереж, утилітарність зростає значно. Закрита система, що з'єднує тільки клієнтів одного банку, надає обмежені вигоди. Мережа, що з'єднує сотні установ і тисячі корпоративних клієнтів, докорінно змінює динаміку ліквідності.

Платформа розрахунків на базі блокчейну Partior є прикладом цього підходу до мереж, забезпечуючи реальний час атомарного клірингу і розрахунку для банків-учасників за допомогою токенізованих зобов'язань комерційних і центральних банків. Платформа підтримує сінгапурські долари, долари США...Зміст: долари та євро через кореспондентські банки, включаючи DBS, JPMorgan та Standard Chartered. Deutsche Bank завершив перший євро-деномінований транскордонний платіж на платформі Partior у співпраці з DBS, виконуючи транзакцію через різні фінансові інфраструктури та демонструючи, як блокчейн може доповнювати існуючі системи.

Модель Partior є показовою, оскільки вона демонструє, як токенізовані депозити можуть створити спільну інфраструктуру, зберігаючи при цьому індивідуальні відносини з клієнтами банків і виконання регуляторних зобов'язань. Фінансові установи підключаються до Partior для здійснення миттєвих міжбанківських транскордонних платежів цілодобово та без вихідних, вирішуючи давні проблеми, такі як затримки у розрахунках, високі витрати та обмежена прозорість транзакцій. Nium стала першою фінтех-компанією, яка приєдналася до мережі Partior, надавши своїм клієнтам доступ до цілодобових миттєвих платежів без необхідності інтеграції іншого API, демонструючи, як мережа може виходити за межі традиційних банків для охоплення ширшої фінансової екосистеми.

Смарт-контракти додають ще один вимір, дозволяючи програмовану розрахункову логіку. У традиційних системах умовні платежі вимагають ручних процесів або складних ескроу-угод. Смарт-контракти дозволяють сторонам закодувати бізнес-логіку безпосередньо в інструкції з оплати. Платіж може бути запрограмовано на автоматичне виконання, коли будуть виконані вказані умови: підтвердження доставки, регуляторне схвалення або завершення пов'язаної транзакції.

Послуги Citi з токенізації можуть оптимізувати торгове фінансування, замінюючи акредитиви та банківські гарантії на смарт-контракти, які автоматично випускають платежі після виконання встановлених умов. У тестових випробуваннях міжнародна судноплавна компанія Maersk перевела токенізовані депозити для миттєвої оплати постачальникам послуг, скорочуючи час процесу з днів до хвилин.

Випадок використання торгового фінансування ілюструє потужність поєднання атомарності з програмованістю. Традиційне торгове фінансування включає складну координацію між кількома сторонами: імпортером, експортером, банками в різних країнах, судноплавними компаніями, митними органами і страховими компаніями. Документи мають бути перевірені, товари мають бути оглянуті, право власності має бути передано, а платежі мають бути здійснені, все це згідно з уважно складеними умовами. Координація відбувається через поєднання юридичних угод, фізичних документів та ручної перевірки.

Смарт-контракти можуть закодувати частину цієї логіки та виконати її автоматично, коли умови будуть перевірені. Перевірка сама може відбуватися за допомогою сервісів-оракулів, які передають зовнішні дані на блокчейн, або через токенізацію підлягаючих активів і документів. Коли накладна токенізується та передається, підтверджуючи отримання товарів, смарт-контракт може автоматично випускати платіж. Розрахунок відбувається атомарно: покупець отримує токенізовану накладну, що представляє право власності на товари, а продавець отримує платіж, одночасно і невідворотно.

Ця атомарна можливість доставки проти платежу виходить за межі торгового фінансування. Платформа Kinexys Digital Assets від JPMorgan запустила застосунок Tokenized Collateral Network, що дозволяє передавати токенізовані права власності на частки фондів грошового ринку як заставу вперше на блокчейні. Система підтримує безпроблемну передачу права власності на заставу без складності переміщення активів через традиційні засоби. Платформа вже дозволила проводити більше ніж 300 мільярдів доларів внутрішньоденних операцій repo, надаючи короткострокові позики у фіксованому доході через обмін готівки на токенізовану заставу.

Ринок repo надає переконливий приклад того, як атомарне врегулювання знижує ризик. У традиційних repo-транзакціях існує коротке вікно, коли одна зі сторін передала цінні папери, але ще не отримала готівки, або навпаки. Це створює ризик розрахунків, який учасники повинні керувати через маржу, заставні угоди та кредитні ліміти. Атомарне врегулювання на спільному реєстрі повністю усуває цей ризик. Цінні папери та готівка передаються одночасно на неподільну транзакцію. Або завершуються обидві сторони, або не завершуються жодна.

Розрахунки по валютним обмінам мають аналогічні переваги. Standard Chartered завершила євро-деноміновані транскордонні транзакції між Гонконгом та Сінгапуром, використовуючи глобальну уніфіковану реєстрову інфраструктуру Partior, стаючи першим банком розрахунків у євро, який використав платформу. Ризик розрахунків по валютним обмінам, коли банк може оплатити одну валюту, не отримавши іншу, представляє один з найбільших внутрішньоденних експозицій ризику на фінансових ринках. Розрахунок "платіж проти платежу" на блокчейн-мережах може усунути цей ризик.

Partior розвиває можливості "платіж проти платежу" для розрахунків по валютним обмінам, що має великий потенціал у зменшенні ризику розрахування, особливо для нетрадиційних валют. Інші заплановані можливості включають внутрішньоденні валютні свопи, міжвалютні репо-транзакції та програмоване управління ліквідністю підприємства, всі засновані на атомарному фундаменті розрахунків.

Технічне виконання відрізняється на різних платформах, але має спільні шаблони. Транзакції подаються в мережу, перевіряються відповідно до визначених правил, виконуються атомарно та записуються на загальний реєстр. Перевірка може включати перевірку балансів, перевірку підписів, забезпечення дотримання обмежень на платежі або регуляторних вимог, та підтвердження виконання умов смарт-контракту. Оновлення реєстру відбувається лише якщо всі перевірки пройдені, гарантуючи цілісність транзакції.

Пропускна здатність, затримка та завершеність є важливими технічними міркуваннями. Публічні блокчейни, такі як основна мережа Ethereum, наразі обробляють 15-30 транзакцій на секунду з часом блоку 12-13 секунд, що недостатньо для глобальних платіжних систем, які обробляють мільйони транзакцій щоденно. JPMorgan обрала Base для розгортання JPMD частково через те, що вона пропонує транзакції з затримкою у частки секунди, з драматично кращою продуктивністю, ніж основна мережа Ethereum. Рішення для масштабування другого рівня та дозвільні блокчейни можуть досягати значно вищої пропускної здатності, деякі системи обробляють тисячі транзакцій на секунду.

Завершеність, момент, коли транзакція стає незворотною, різняється на різних блокчейн-дизайнах. Деякі системи пропонують ймовірнісну завершеність, де ймовірність відкату зменшується експоненціально з додаванням більше блоків над транзакцією. Інші забезпечують детерміновану завершеність, коли транзакції завершуються відразу після підтвердження. Для інституціональних платежів детермінована завершеність є сильною перевагою, оскільки учасники потребують впевненості, що розрахунок завершено і не може бути анульовано, крім як через навмисні дії контрагентів.

Безпека представляє інший критичний вимір. Блокчейн-системи повинні захищати від зовнішніх атак та внутрішньої злої діяльності. Зовнішні атаки можуть бути спрямовані на інфраструктуру мережі, криптографічні ключі або код смарт-контракту. Внутрішня зла діяльність може стосуватися операторів вузлів, співробітників банку або скомпрометованих клієнтских облікових даних. Дозвільні мережі можуть впроваджувати сильніші контролі доступу та перевірку особистості, ніж публічні блокчейни, зменшуючи певні вектори атак, водночас вводячи різні виклики управління щодо того, хто контролює мережу та під якими правилами.

Порівняння з публічною блокчейн-інфраструктурою висвітлює різні філософії дизайну, оптимізовані для різних випадків використання. Блокчейн усуває потребу в багатьох посередниках, створюючи прямі платіжні коридори, з транзакціями, що часто завершуються за лічені хвилини замість днів. Публічні блокчейни пріоритетами мають бездозвільний доступ, стійкість до цензури та децентралізований контроль. Дозвільні мережі пріоритетами мають пропускну здатність транзакцій, дотримання регуляторних вимог та оперативне управління. Жоден з них не є переважно кращим; вони служать різним цілям для різних користувачів.

Для інституціональних фінансових послуг дозвільний підхід зараз домінує, оскільки він краще узгоджується з регуляторними вимогами, практиками управління ризиками та бізнес-моделями, заснованими на довірених відносинах, а не на бездовірцевих протоколах. Публічні блокчейни успішні там, де відкритість і стійкість до цензури забезпечують фундаментальну цінність, як на криптовалютних ринках або в деяких додатках децентралізованих фінансів. Питання не в тому, який краще в абсолютних термінах, а який краще підходить для конкретних випадків використання і обмежень.

Зі зрілістю інфраструктури токенізованих депозитів можуть з'явитися гібридні моделі, що об'єднують дозвільні та публічні мережі. Корпорація може підтримувати токенізовані депозити на дозвільному блокчейні банку для більшості операцій з казначейством, але взаємодіяти з публічними DeFi-протоколами через контрольовані шлюзи для конкретних цілей. Інтероперабельність між мережами, обговорена в наступних розділах, буде визначати, наскільки плинними можуть стати такі взаємодії.

Траєкторія є чіткою, хоча кінцева точка залишається невизначеною: рух грошей зсувається від банкінгу повідомлень через кореспондентські відносини до прямих розрахунків на спільних реєстрах. SWIFT не зникне протягом ночі, і традиційні кореспондентські банківські відносини будуть зберігатися для багатьох цілей. Але гравітаційний центр глобальної платіжної інфраструктури мігрує до токенізованих депозитів на блокчейнах, що поєднують миттєвий розрахунок з програмованою логікою та цілодобовою доступністю. Це представляє не тільки швидші застарілі системи, а й фундаментально іншу архітектуру для того, як фінансові установи координують і як гроші рухаються через глобальну економіку.

24/7 банк: чому цілодобове фінансування змінює все

Перехід від пакетної обробки до безперервного режиму реального часу являє одну з найзначніших операційних трансформацій у сучасному банкінгу. Проте цей зсув залишається недостатньо оцінений, можливо, тому, що імплікації виходять далеко за межі технології в ...Організаційна культура, управління ризиками та бізнес-моделі.

Традиційні банки працюють за графіком робочого дня з певними кінцевими строками. Платежі, отримані після встановленого терміну, чекають на наступний цикл обробки. При транскордонних транзакціях потрібно враховувати кілька часових поясів і місцеві робочі години. Розрахунки за цінними паперами зазвичай відбуваються T+2 або T+1, що створює розрив між виконанням угоди і фінальним розрахунком. Казначейські відділи, які управляють глобальними операціями, повинні підтримувати резерви, щоб забезпечити свої філії достатніми коштами протягом місцевих робочих годин, навіть якщо це означає залишати капітал неактивним протягом ночі або на вихідних в одному місці, в той час як інші локації відчувають нестачу.

Ця модель обробки партій була логічною, коли транзакції вимагали ручного втручання, комп'ютери були надто дорогими для безперервного використання, а глобальна торгівля рухалась повільніше. Жодне з цих обмежень не є актуальним сьогодні. Корпоративні ланцюги поставок працюють безперервно. Фінансові ринки ніколи насправді не закриваються, з майданчиками, що працюють цілодобово. Глобальні корпорації потребують переміщувати гроші тоді, коли це потрібне бізнесу, а не коли це дозволяють графіки обробки банків.

Кодовані депозити дозволяють справжній банкінг 24/7, оскільки інфраструктура спільного реєстру працює безперервно, а транзакції завершуються миттєво, незалежно від календаря або часу. 24/7 блокчейн-мережа Partior доповнює та взаємодіє з локальними системами платежів та RTGS, які можуть не працювати безперервно. Казначей в Нью-Йорку може перевести кошти до дочірньої компанії в Сінгапурі в неділю вдень, миттєво та з негайним остаточним розрахунком. Транзакція не чекає на обробку до понеділка ранку або відкриття банків-кореспондентів у відповідних часових поясах для бізнес-діяльності.

Операційні наслідки віддзеркалюються в управлінні корпоративними фінансами в багатьох напрямках. По-перше і найочевидніше, управління ліквідністю стає драматично ефективнішим. Без можливості 24/7 корпорації змушені підтримувати резерви ліквідності в кожному місці, щоб покрити потенційні потреби під час періодів, коли кошти не можна перекинути з інших місць. При безперервній доступності казначейство може підтримувати більше централізованих фондів і розподіляти кошти саме тоді та там, де це необхідно.

Розглянемо глобального виробника з операціями в Азії, Європі та Америці. Без реального часу глобальних платежів казначей може підтримувати 100 мільйонів доларів в агрегованій ліквідності, розподіленій по регіональних фондах, щоб забезпечити кожне місце для виплати зарплати, оплати постачальників і вирішення несподіваних потреб. З миттєвими переказами 24/7 та сама корпорація може працювати з 70 мільйонами доларів ліквідності, підтримуючи менший центральний фонд і регіональні буфери, переміщуючи кошти реактивно у відповідь на фактичні потреби, а не проактивно підтримуючи дорогі буфери проти гіпотетичних потреб.

Звільнені 30 мільйонів доларів у ліквідності можна використовувати більш продуктивно: погасити борг, інвестувати в операції або отримувати прибуток від інструментів з вищою дохідністю. З часом і у багатьох корпораціях така ефективність створює значну цінність лише за рахунок зменшення неактивного капіталу.

Оптимізація процентних ставок відбувається природно. В умовах обробки партій кошти, переміщені в п'ятницю ввечері, можуть не надійти на рахунок до понеділка, втрачаючи два дні потенційного доходу від відсотків. З миттєвим розрахунком кошти отримують належний прибуток без втрат часу в процесі передачі. Для великих корпорацій, які керують мільярдами в ліквідності, навіть незначні поліпшення ефективності процентних ставок акумулюються до значних сум.

Джейн Фрейзер зазначила, що хоча банки можуть пропонувати кодифіковані гроші 24/7, багато корпоративних фінансів не готові до постійної роботи. Ця заява підкреслює важливу точку: технологічні можливості випереджають організаційну готовність. Корпорація, яка отримує миттєві платежі в суботу ввечері, повинна мати системи для виявлення, запису та реагування на ці транзакції. Системи управління казначейством, програмне забезпечення для планування ресурсів підприємства і системи бухгалтерського обліку повинні адаптуватися до безперервних, а не пакетних операцій.

Людський аспект має однакове значення. Традиційний персонал з управління казначейством працює в робочі години, оскільки тоді відбувається обробка платежів. Безперервні операції піднімають питання про моніторинг після робочих годин, обробку виключень і прийняття рішень. Чи потрібні корпораціям операційні центри казначейства 24/7? Чи можуть автоматизовані системи справлятися з більшістю ситуацій при наявності людського контролю на виклику? Як організації балансуватимуть ефективність безперервних операцій проти витрат на людський капітал з постійним персоналом?

Різні організації будуть відповідати на ці питання по-різному в залежності від їхнього масштабу, галузі та оперативної моделі. Глобальна виробнича компанія з безперервним виробництвом в різних часових поясах може природно впровадити операції казначейства 24/7 як розширення існуючих оперативних шаблонів. Професійна сервісна фірма з більш передбачуваними шаблонами платежів може вибрати обробку транзакцій пакетно під час робочих годин, навіть якщо підлегла технологія підтримує безперервний розрахунок.

Імплікації управління ризиками виходять за межі оперативної готовності. Безперервний розрахунок змінює природу кредитного ризику, ринкового ризику та операційного ризику тонкими, але важливими способами. Внутрішньоденний кредитний ризик зменшується, оскільки розрахунок відбувається безперервно, а не накопичується протягом дня для пакетного розрахунку. Але безперервні операції створюють нові вектори для помилок або шахрайства, які можуть передаватися негайно, а не бути зафіксованими під час звірки партій.

Автоматизація смарт-контрактів відкриває як можливості, так і ризики. З одного боку, автоматизоване виконання знижує ручні помилки і забезпечує послідовне застосування бізнес-логіки. З іншого боку, програмні помилки в смарт-контрактах можуть викликати систематичні збої, що впливають на багато транзакцій. Інцидент "миттєвий крах" у травні 2010 року на ринку цінних паперів США, викликаний автоматизованими торговими алгоритмами, ілюструє, як автоматизація може створювати або підсилювати певні моди відмов, навіть якщо усуває інші.

Звірка і бухгалтерія є ще одним важливим оперативним аспектом. В умови обробки партій звірка відбувається у визначені інтервали, коли пакет транзакцій завершено. Системи бухгалтерії реєструють транзакції в щоденних або періодичних журналах. Citi's Token Services забезпечує автоматизовану звірку, зменшуючи зусилля, потрібні, коли різні установи оновлюють окремі реєстри. Спільний реєстр забезпечує єдине джерело правди, яке можуть бачити всі сторони, усуваючи багаторічні проблеми звірки, коли установи повинні порівнювати свої окремі звіти і вирішувати розбіжності.

Однак безперервний розрахунок також означає безперервний бухгалтерський облік. Замість запису транзакцій за день в одне журналеве повідомлення системи бухгалтерії повинні обробляти і записувати транзакції в міру їх здійснення протягом дня і ночі. Системи планування ресурсів підприємства повинні інтегруватися з блокчейн системами платежів, щоб захоплювати дані про транзакції в реальному часі і оновлювати фінансові звіти відповідно. Технічна інтеграція є вирішуваною, але вона вимагає суттєвого оновлення систем і редизайну процесів.

Операційна модель 24/7 також впливає на управління балансами самих банків. Традиційні банки планують внутрішньоденні потреби в ліквідності на основі передбачуваних шаблонів потоків платежів протягом робочих годин. Безперервна діяльність означає безперервні потреби в ліквідності без природних перерв, які дають змогу переоцінюванню. На відміну від традиційних стейблкоінів, депозити в токенах можуть бути покриті майбутньою страховкою вкладів і можуть бути відсотковими, що означає, що банки можуть нараховувати відсотки на кодовані депозити. Відсотконосні кодовані депозити будуть працювати подібно до традиційних відсотконосних рахунків, але з безперервним нарахуванням і миттєвою доступністю, ще більше розмиваючи межі між різними банківськими продуктами.

Управління заставою дотримується подібних шаблонів. Мережа Tokenized Collateral від JPMorgan дозволяє передачу токенізованих інтересів у володіння акціями фондів грошового ринку як застави, підтримуючи більш динамічне управління заставами, де сторони можуть коригувати позиції безперервно, а не очікувати на певні вікна врегулювання. Ця можливість особливо цінна в ринках репо та торгівлі деривативами, де вимоги до застави колеблюються з ринковими цінами і змінами позицій.

Для ринків деривативів конкретно, безперервне врегулювання та управління заставами можуть значно зменшити ризик контрагента. Поточна практика передбачає публікацію початкової маржі та зміни маржі у визначені інтервали, створюючи вікна, де ринкові рухи можуть перевищити буфери маржі. Безперервне маржування і розрахунок закриє ці вікна, хоча і з більш складною оперативною структурою.

Культурні та організаційні імплікації не варто недооцінювати. Банкінг історично діяв на рутинах, синхронізованих з робочими годинами та календарями врегулювань. Трейдери, офіцери казначейства, персонал з операцій та управлінці ризиками організували свій день навколо відкриття та закриття ринків, крастопеймент термінов та циклів врегулювання. Перехід до безперервних операцій порушує ці ритми і вимагає від організацій переосмислити, як вони структурують роботу, розподіляють відповідальності і підтримують нагляд.

Деякі установи з ентузіазмом сприймуть цю трансформацію, бачачи конкурентну перевагу в переважному управлінні ліквідністю та обслуговуванні клієнтів. Інші рухатимуться мимоволі, стикаючись з вимогами клієнтів і конкурентним тиском, але борються із застарілими системами та організаційною інерцією. Піонерами, ймовірно, стануть глобальні установи, які вже діють у кількох часових поясах з культурами безперервних операцій, тоді як менші регіональні банки можуть довше дотримуватися традиційних операційних шаблонів.

Окрему проблему представляє просвіта клієнтів. Корпоративні фінансисти розуміють пакетну обробку та робочий графік ділової діяльності, оскільки вони ...Експлуатація в цих умовах протягом десятиліть. Пояснення переваг розрахунку в режимі 24/7, демонстрація використання нових можливостей та допомога клієнтам у переробленні процесів казначейства, щоб скористатися всіма перевагами, вимагають постійних зусиль. Коментар Фрейзера щодо готовності корпорацій до роботи в режимі завжди включений, ймовірно, відображає ці освітні і управлінські виклики змінами так само, як і технологічні проблеми.

Регуляторні наслідки теж заслуговують уваги. Банківські регуляції були розроблені, коли установи працювали протягом робочих годин з визначеними циклами розрахунків. Як резервні вимоги, буфери капіталу, коефіцієнти покриття ліквідності та сценарії стресс-тестування адаптуються до безперервної роботи? Чи повинні регулятори очікувати різних профілів операційного ризику від банків, які працюють 24/7? Ці питання не мають чітких відповідей, але вони формуватимуть те, як безперервний розрахунок буде інтегрований з пруденційним регулюванням.

Дивлячись вперед, банк, що завжди працює, являє собою не просто швидшу версію існуючого банкінгу, а якісно іншу операційну модель. Наслідки поширюються від технологічної інфраструктури через системи бухгалтерії, рамки управління ризиками, організаційні структури, стосунки з клієнтами та регуляторні очікування. Ранні прихильники виявлять, які зміни створюють конкурентну перевагу, а які вводять нові виклики. Слідовники навчаться з досвіду піонерів, але ризикують відстати, коли очікування клієнтів зміняться на користь безперервного обслуговування і миттєвого розрахунку.

Трансформація є незворотною не тому, що технологія цього вимагає, а тому, що цього вимагають потреби клієнтів. Як тільки корпоративні скарбники відчують миттєвий розрахунок за кордоном і безперервне управління ліквідністю, вони не будуть навмисно повертатися до пакетної обробки і обмежень робочого часу. Банк, що працює цілодобово, стає новим базовим очікуванням, змушуючи всю галузь адаптуватися або ризикувати втратити клієнтів на користь більш гнучких конкурентів.

Технічна Інфраструктура та Інтероперабельність

Обіцянка токенізованих депозитів фундаментально залежить від технічної інфраструктури: архітектур блокчейну, платформ для смарт-контрактів, шарів інтероперабельності та API, які дозволяють установам запускати програмовані гроші в масштабі. Розуміння цієї інфраструктури виявляє як наявні можливості, так і виклики, що залишаються.

Більшість основних реалізацій токенізованих депозитів використовують дозвільні технології розподіленого реєстру, хоча конкретні вибори можуть відрізнятися. Послуги Citi Token працюють на приватному блокчейні на базі Ethereum, надаючи банку повний контроль над участю в мережі та управлінням, використовуючи при цьому інструментарій та екосистему розробки Ethereum. JPMorgan розгорнув JPMD на Base, публічному шарі-2 блокчейну Ethereum від Coinbase, але реалізував контроль доступу, що дозволяє використовувати токени лише уповноваженим інституційним клієнтам.

Ethereum Virtual Machine стала своєрідним стандартом для виконання смарт-контрактів навіть у дозволених середовищах. Розробники, знайомі з Solidity, домінуючою мовою програмування смарт-контрактів, можуть розгортати код на дозвільних ланцюжках на основі Ethereum з мінімальною адаптацією. Ця доступність талантів і зрілість інструментів надали архітектурам, похідним від Ethereum, значні переваги, незважаючи на добре відомі обмеження платформи, пов'язані з пропускною здатністю транзакцій і комісіями на публічному головному ланцюзі.

Інші платформи корпоративного блокчейну, такі як Hyperledger Fabric, Corda та Quorum, пропонують альтернативні архітектури, оптимізовані для дозволених випадків використання. Hyperledger Fabric використовує модульну архітектуру, де компоненти для управління ідентифікацією, консенсусу та зберігання реєстру можуть бути адаптовані для специфічних потреб. Corda орієнтується на випадки використання у фінансових послугах з вбудованою підтримкою складних фінансових угод і обміну даними з збереженням конфіденційності. Quorum, розроблений JPMorgan та потім відокремлений, розширює Ethereum з корпоративними функціями, включаючи конфіденційність транзакцій та дозвільні мережі.

Вибір між платформами включає компроміси за різними вимірами. Системи на основі Ethereum виграють від великих спільнот розробників, зрілих інструментів та інтероперабельності з рідними додатками Ethereum. Платформи, спеціально створені для корпоративного використання, такі як Hyperledger та Corda, пропонують кращі засоби контролю конфіденційності, вищу пропускну здатність транзакцій та особливості, специфічні для фінансових послуг, але менш розвинені екосистеми. Розгортання на публічних блокчейнах з дозволеними шарами, як це обрав JPMorgan для JPMD, об’єднує аспекти обох: використовуючи публічну інфраструктуру та інструментарій, одночасно зберігаючи контроль над доступом та використанням.

Консенсусні механізми також варіюються. Публічні блокчейни, такі як Ethereum, використовують proof-of-stake або proof-of-work для досягнення децентралізованого консенсусу серед ненадійних валідаторів. Дозволені мережі можуть використовувати простіші та швидші алгоритми консенсусу, такі як practical Byzantine fault tolerance або Raft, оскільки всі валідатори відомі та уповноважені. Вибір консенсусу впливає на фінальність транзакцій, пропускну здатність та стійкість, але менше важливий для кінцевих користувачів, які просто хочуть надійних розрахунків.

Можливості смарт-контрактів дозволяють реалізувати програмовані аспекти токенізованих депозитів. Контракти можуть кодувати умовну логіку: виконувати платіж лише за певних умов, розподіляти платежі між декількома отримувачами за визначеними формулами або автоматично запускати вторинні транзакції після завершення основних транзакцій. Потужність виникає від поєднання цих можливостей: смарт-контракт торгового фінансування може перевіряти підтвердження доставки через орікал-сервіс, автоматично виконувати платіж від покупця продавцю, запускати вторинний платіж від продавця транспортній компанії та оновлювати торгову документацію, все це атомарно та автоматично.

Безпека в розробці смарт-контрактів залишається складною. Уразливості коду можуть створювати експлоїти, які зливають кошти або порушують роботу. Навіть добре аудійовані контракти інколи містять тонкі недоліки, які виявляються лише після розгортання. Фінансові установи, що розгортають токенізовані депозити, повинні значно інвестувати в аудити коду, формальну верифікацію, де це можливо, і оперативні заходи безпеки, включаючи преривачі, які можуть зупинити активність при виявленні аномалій.

Інтероперабельність, можливо, представляє найбільший технічний виклик для інфраструктури токенізованих депозитів. Реалізація кожного банку існує на окремому блокчейні або приватному реєстрі. Якщо у вас є окремий Citi Coin і Wells Fargo Coin, є висока ймовірність, що вони використовуватимуть різні технології, створюючи виклики інтероперабельності для використання технології розподіленого реєстру для міжбанківських платежів. Транзакції в межах однієї блокчейн системи одного банку проходять ефективно, але переміщення вартості між системами різних установ потребує мостів або проміжних шарів.

З'явилося декілька підходів до міжланцюгової інтероперабельності. Атомарні свопи дозволяють прямий обмін токенами між блокчейнами за допомогою криптографічних технік, які забезпечують або завершення обох сторін, або жодної. Обгорнуті токени передбачають блокування токенів на одному блокчейні та карбування відповідних токенів на іншому, з управлінням заблокованим забезпеченням кастодієм. Протоколи міжланцюгової передачі повідомлень, такі як Cross-Chain Interoperability Protocol від Chainlink, дозволяють блокчейнам обмінюватися даними та інструкціями, дозволяючи смарт-контрактам на одному ланцюгу запускати дії на іншому.

Протокол перехресного ланцюга передачі від Circle – це ще один підхід до інтероперабельності, який дозволяє переміщення рідного USDC між підтримуваними блокчейнами без обгорнутих токенів. Хоча він розроблений для стабільної монети Circle, а не для токенізованих депозитів, випущених банками, протокол демонструє технічні шаблони, які можуть бути застосовані ширше. Користувачі спалюють USDC на вихідному ланцюгу і карбують еквівалентний USDC на цільовому ланцюгу, з інфраструктурою Circle, що забезпечує атомарність та остаточність.

Підхід Partior відрізняється тим, що створює спільний шар розрахунків, яким користуються кілька банків, а не з'єднання окремих банківських блокчейнів. Єдиний реєстр Partior дозволяє здійснювати реальний час атомарного очищення та розрахунку, забезпечуючи миттєву ліквідність та прозорість завдяки використанню програмованої спільної інфраструктури замість послідовної обробки в застарілих платіжних системах. Банки, які беруть участь у Partior, можуть розраховуватися один з одним безпосередньо на спільному реєстрі, а не обмінюватися токенами між окремими системами.

Ефекти мережі цих різних моделей інтероперабельності значно відрізняються. Атомарні свопи працюють peer-to-peer, але потребують роботи обох сторін одночасно і стають складними для багатосторонніх транзакцій. Підходи з обгорнутими токенами централізують ризик з управлінням заблокованим забезпеченням. Протоколи міжланцюгової передачі повідомлень створюють залежності від орійнок та інфраструктури ретрансляції повідомлень. Спільні шари розрахунків, такі як Partior, вимагають, щоб учасники погоджувалися на спільні стандарти управління та технічні стандарти.

Для інституційних випадків використання рішення на основі довіри можуть виявитися більш практичними, ніж повністю бездовірені мости. Банки вже підтримують кореспондентські банківські відносини, які підтримуються юридичними угодами та кредитними лініями. Розширення цих відносин для включення інтероперабельності між системами токенізованих депозитів додає технічні можливості без фундаментальної зміни моделі довіри. Банк може погодитися прийняти токенізовані депозити іншого банку за номіналом із мінімальним тертям, оскільки існуючі угоди і капітальні стосунки вже підтримують цю довіру.

API-шари забезпечують ще один критично важливий компонент інфраструктури, дозволяючи існуючим банківським системам взаємодіяти з інфраструктурою токенізованих депозитів на основі блокчейну. Citi розробив свої Послуги Token для безперешкодної інтеграції з існуючими системами клієнтів, обходячи потребу в клієнтах у прийнятті абсолютно нових платформ чи інтерфейсів. Клієнти можуть давати інструкції щодо платежів через знайомі банківські канали, причому системи банку перетворюють ті інструкції в блокчейн транзакції за лаштунками.

Цей підхід з використанням API відображає прагматичне визнання того, щознання ваших контрагентів через інтегровані протоколи для верифікації особистості замість спроби приховання особистості. Ці заходи дозволяють блокчейн-системам адаптуватися до глобальних стандартів, в той же час зберігаючи конфіденційність активів.

Потужність системи також враховується у впровадженні токенізованих депозитів. Рух від запізнілих трансакцій до миттєвих може забезпечити більшу ефективність у розрахунках, програмованій логіці, безперервній доступності, прозорій звітності, а також у взаємодії між установами та мережами. Технічна інфраструктура повинна підтримувати ці функціональні можливості для інститутів та їхніх клієнтів.

Дотримання вимог та регулювання: Побудовано для регульованого світу

Один з найбільш значущих переваг токенізованих депозитів у порівнянні з багатьма криптовалютними альтернативами полягає в тому, наскільки природно вони інтегруються в існуючі регуляторні рамки. У той час як крипторинки часто стикаються з регуляторною невизначеністю, токенізовані депозити з'явилися з регульованих банків, працюючих під наглядом, що робить інтеграцію з дотриманням норм від самого початку.

Традиційне банківське регулювання поділяє нагляд на кілька вимірів: пруденційне регулювання, яке забезпечує безпеку банків, регулювання поведінки клієнтів та функціональне регулювання, яке охоплює специфічні види діяльності, такі як платежі або цінні папери. Банки, що випускають токенізовані депозити, вже працюють під всестороннім наглядом у всіх цих сферах. Технологія блокчейн привносить нові операційні характеристики, але не змінює правову природу депозиту або регуляторні обов'язки, які його оточують.

У США банки, що випускають токенізовані депозити, перебувають під наглядом їх основного федерального регулятора: Управління контролера валют для національних банків, Федеральної резервної системи для штатних банків-членів та банківських холдингових компаній або Федеральної корпорації страхування депозитів для нештатних банків. Ці регулятори регулярно перевіряють банки, оцінюють адекватність капіталу, переглядають практики управління ризиками і забезпечують дотримання банківських законів. Токенізовані депозити просто представляють собою ще одну пропозицію продукту, підлягаючу цьому нагляду.

Управління контролера валют роз’яснило свою позицію щодо банківських криптоактивів через інтерпретаційні листи, починаючи з 2020 року, підтверджуючи, що національні банки можуть надавати послуги зберігання криптоактивів, використовувати стейблкоіни для платіжної діяльності та працювати з вузлами на блокчейн-мережах. Закон GENIUS, ухвалений Сенатом у червні 2025 року і підписаний в липні 2025 року, встановив федеральну регуляторну структуру для платіжних стейблкоінів, при цьому чітко визнаючи депозитні токени, випущені регульованими банками, відмінними від стейблкоінів, випущених небанківськими організаціями.

Закон GENIUS вимагає від емітентів платіжних стейблкоінів тримати щонайменше один долар запропонованих резервів для кожного випущеного стейблкоіна, при цьому запропоновані резерви обмежуються монетами, валютою, застрахованими депозитами, короткостроковими казначейськими векселями, РЕПО, забезпеченими казначейськими векселями, державними грошовими фондами та резервами центрального банку. Емітенти повинні подавати періодичні звіти про непогашені стейблкоіни і резерви, сертифіковані керівниками і перевірені зареєстрованими фірмами публічного обліку, причому якщо у них перевищує 50 мільярдів доларів у стейблкоінах, вони повинні надавати аудійовані річні фінансові звіти.

Закон GENIUS явно зазначає, що платіжні стейблкоіни, випущені дозволеними емітентами, не є цінними паперами за федеральними законами про цінні папери або товарами за Законом про товарні біржі, звільняючи їх від юрисдикції SEC і CFTC. Для банків, що випускають токенізовані депозити, така класифікація забезпечує ясність: депозитні токени є банківськими продуктами, контрольованими банківськими регуляторами, а не новими криптоактивами, що вимагають нових підходів до регулювання.

Усі емітенти стейблкоінів під законом GENIUS повинні дотримуватися Закону про банківську таємницю, впроваджуючи заходи з протидії відмиванню грошей та фінансуванню тероризму. Банки вже підтримують міцні програми дотримання Закону про банківську таємницю як основну регуляторну вимогу, надаючи їм перевагу в інфраструктурі над небанківськими емітентами стейблкоінів, які будують свої можливості з дотриманням з нуля.

Вимоги знання клієнта, вбудовані в банківське регулювання, природно вписуються в архітектури з дозволеним доступом до блокчейнів. Розподілені системи реєстрів, які використовуються для токенізованих депозитів, підтримують вимоги до знання клієнта, протидії відмиванню грошей та фінансуванню тероризму через інтегровані протоколи для верифікації особистості.запроваджувати зовсім нові рамки.

Перевірки боротьби з фінансуванням тероризму як інтегровані компоненти інфраструктури. Коли ініціюється транзакція, система перевіряє, що всі сторони ідентифіковані та авторизовані належним чином перед дозволом на виконання. Це різко контрастує з загальнодоступними системами криптовалюти, де псевдонімні адреси можуть отримувати кошти без перевірки особи, створюючи постійні регуляторні труднощі.

Моніторинг транзакцій і звітність про підозрілу діяльність стають більш простими на загальних розподілених книгах, де всі учасники можуть бачити відповідні транзакції. У порівнянні зі збиранням діяльності по кілька кореспондентських банках і юрисдикціях, токенізована мережа депозитів надає прозору історію транзакцій, видимих для відповідних органів. Банки можуть впроваджувати автоматизовані інструменти моніторингу, які безперервно досліджують дані блокчейну, позначаючи незвичні моделі для розслідування.

Акт GENIUS вимагає, щоб емітенти стейблкойнів мали технічну можливість конфіскувати, заморозити або спалити платіжні стейблкойни за наявності відповідного законного приказу та дотримувались законних розпоряджень. Блокчейн-архітектури з дозволами можуть реалізувати такі засоби управління через адміністративні смарт-контракти, які дозволяють уповноваженим сторонам блокувати або передавати токени у відповідь на судовий процес. Ця здатність є важливою для правоохоронних органів та виконання санкцій, але вона є складною для реалізації у децентралізованих системах.

Виконання санкцій ілюструє як переваги, так і виклики токенізованих депозитів. Регуляції Управління з контролю за іноземними активами забороняють транзакції з санкціонованими суб'єктами, і банки повинні перевіряти всі платежі на відповідність санкційним спискам. Акт GENIUS спеціально підпорядковує емітентів стейблкойнів обов'язкам Закону про банківську таємницю, включаючи виконання санкцій, що вимагає перевірки санкційних списків. Системи токенізованих депозитів можуть реалізовувати автоматизовану перевірку санкцій перед виконанням транзакцій, блокуючи заборонені перекази перед їхнім завершенням, а не виявляючи порушення постфактум.

Тим не менш, програмованість токенізованих депозитів створює потенційні виклики відповідності. Якщо смарт-контракт автоматично виконують платежі на основі умов без людського перегляду, як банки можуть забезпечити, що кожний автоматизований платіж відповідає вимогам щодо санкцій? Відповідь вимагає вбудовування перевірки відповідності в логіку смарт-контрактів або обмеження автоматизації до низькоризикових сценаріїв із достатнім людським наглядом. Ця напруга між ефективністю автоматизації та гарантією відповідності вимагатиме постійної уваги зі зростанням складності смарт-контрактів.

Регуляторний підхід Європейського Союзу швидко розвивався, при цьому MiCA забезпечує всеосяжну рамку для криптоактивів. Положення MiCA, що охоплюють токени, прив'язані до активів, і токени електронних грошей набути чинності 30 червня 2024 року і вимагаючи суворих вимог до резервів, публічні розкриття і процеси авторизації для емітентів стейблкойнів. Провайдери послуг криптоактивів повинні почати подавати заявки на отримання ліцензій починаючи з січня 2025 року з 18-місячним перехідним періодом, що дозволяє існуючим провайдерам продовжувати діяльність під час переходу до повної відповідності.

MiCA розділяє стейблкойни на токени електронних грошей, забезпечені одиничними валютами, та токени, прив'язані до активів, що підтримуються кількома активами. Токени електронних грошей зустрічаються з вимогами, аналогічними електронним грошам відповідно до існуючих директив ЄС про електронні гроші, що вимагають, щоб емітенти були ліцензовані в ЄС, підтримували повністю забезпечені резерви та публікували детальні розкриття. Емітенти повинні підтримувати принаймні 30 відсотків резервів у високоякісних ліквідних активах, з усіма резервами, розміщеними у фінансових установах ЄС.

І GENIUS Act, і MiCA вимагають, щоб регульовані емітенти стейблкойнів тримали резерви в консервативних співвідношеннях один до одного для всіх стейблкойнів в обігу, з депозитами, розміщеними в структурах, що захищені від банкрутства. Обидві рамки дають право власникам на викуп у номіналі та накладають зобов'язання на біржі та провайдерів послуг, що обробляють стейблкойни. Зближення підходів США та ЄС, незважаючи на різні стартові точки та політичні контексти, відображає спільні політичні цілі в галузі захисту споживачів, фінансової стабільності та регуляції грошей.

Для банків, що випускають токенізовані депозити в кількох юрисдикціях, поширення регуляцій створює складність відповідності, але не фундаментальну невизначеність. Банки звичайно працюють за кордоном, керуючи дотриманням різних регуляторних режимів як частину своєї звичайної діяльності. Ключова перевага полягає в тому, що токенізовані депозити зазвичай вписуються у існуючі банківські регуляції, а не вимагають цілком нових рамок.

Юрисдикції Азіатсько-Тихоокеанського регіону зайняли різні підходи. Управління грошового обігу Сінгапуру підтримало розвиток Partior та похвалило його як "глобальну проривну мить для цифрових валют, що знаменує перехід від пілотних проектів та експериментів до комерціалізації та масового впровадження". Сінгапур зарекомендував себе як протекційна юрисдикція для фінансових інновацій, зберігаючи при цьому суворий регуляторний нагляд, створюючи привабливе середовище для фінансових послуг на основі блокчейн.

Гонконг також позиціонував себе як центр цифрових активів, хоча й зберігаючи акуратний регуляторний контроль. Постанова про стабільну монету Гонконгу, прийнята в травні 2025 року, вимагає, щоб усі емітенти стабільної монети, забезпечені гонконгським доларом, отримували ліцензії від Валютного управління Гонконгу, підтримували високоліквідні резервні активи, рівні номіналу стабільних монет в обігу, та виконували суворі вимоги, включаючи дотримання AML/CFT та регулярні аудити.

Японський регуляторний підхід наголошує на захисті споживачів та фінансової стабільності, при цьому Управління фінансових послуг підтримує суворий нагляд за криптоактивнами. Токенізовані депозити, випущені ліцензованими банками, підпадатимуть під існуючу банківську регуляцію, хоча конкретні керівництва продовжують розроблятися у міру розвитку технології.

Регуляторний ландшафт залишається динамічним, з рамками, що продовжують розвиватися, оскільки регулятори стежать за розвитком ринку та практиками галузі. Однак, основна регуляторна перевага токенізованих депозитів вже очевидна: вони функціонують в рамках встановлених правових та регуляторних структур, а не кидають їм виклик. Контролер валюти Джонатан Гоулд заявив, що Акт GENIUS "перетворить фінансову галузь" та що "ОCC готовий швидко працювати для реалізації цього важливого законодавства", що свідчить про регуляторну готовність сприяти впровадженню токенізованих депозитів.

Прозорість на ланцюзі систем блокчейну надає регуляторам нові інструменти нагляду. Замість запитування звітів чи проведення перевірок на основі вибірок, регулятори потенційно можуть спостерігати всі транзакції на мережах з дозволами в реальному часі. Цей засіб нагляду піднімає питання конфіденційності, але пропонує безпрецедентну регуляторну видимість фінансової діяльності. Баланс між прозорістю для нагляду та конфіденційністю для комерційних операцій вимагатиме постійного вирішення у міру розширення впровадження блокчейн.

Одна з важливих сфер, що вимагає подальшого регуляторного розвитку, стосується трактування смарт-контрактів у банківському праві. Коли смарт-контракт автоматично виконує платіж на підставі запрограмованих умов, хто несе відповідальність, якщо результат відрізняється від того, що сторони мали на увазі? Як суди повинні інтерпретувати код смарт-контракту, коли виникають суперечки? Чи повинні банки дотримуватися тих самих стандартів для виконання смарт-контрактів, що й для обробки ручних транзакцій? Ці питання не мають остаточних відповідей, і різні юрисдикції можуть розробляти різні прецеденти.

Гармонізація регуляцій на крос-кордони значно б сприяла розвитку токенізованих депозитів, але досягнення такої гармонізації виявилося важким, навіть у традиційному банківництві. Базельський комітет з банківського нагляду координує міжнародну банківську регуляцію, але дозволяє суттєву національну дискрецію. Рада з фінансової стабільності опублікувала рекомендації щодо глобальних аранжувань стабільних монет, включаючи крос-кордона співпрацю, прозорі розкриття та відповідність AML/CFT заходам, надаючи високорівневі принципи, але залишаючи деталі реалізації на національні влади.

Для токенізованих депозитів реалізувати свій повний потенціал у глобальному управлінні ліквідністю, регуляторні рамки мають забезпечити можливість транскордонних потоків, зберігаючи національну політичну автономію і запобігаючи регуляторному арбітражу. Ця напруга між інтеграцією та суверенітетом загалом характеризує міжнародну фінансову регуляцію і буде формувати регуляцію токенізованих депозитів зокрема.

Вимоги локалізації даних ілюструють цю задачу. Деякі юрисдикції вимагають, щоб фінансові дані зберігалися в їхніх межах, що ускладнює глобальні блокчейн-мережі, які за своєю природою розповсюджують дані по кілька вузлах, потенційно в кількох країнах. Технічні рішення, такі як розподілені книги чи шифрування, можуть вирішити деякі проблеми, але регуляторна прийнятність варіюється.

Акт цифрової операційної стійкості в ЄС представляє ще один регуляторний розвиток, що впливає на токенізовані депозити. DORA вимагає звітування про інциденти, системи управління ризиками та сильні заходи кібербезпеки для фінансових суб'єктів, включаючи провайдерів послуг криптоактивів. Банки, що впроваджують токенізовані депозити, повинні забезпечити, щоб їхня блокчейн-інфраструктура відповідала стандартам операційної стійкості, включаючи здатність продовжувати роботу під час перерв у роботі, відновлюватися після неполадок та реагувати на кібератаки.

Дивлячись уперед, регуляторне середовище для токенізованих депозитів, ймовірно, залишатиметься загалом сприятливим, оскільки банки працюють під встановленим наглядом, а токенізовані депозити просто являють собою технологічну еволюцію, а не регуляторну революцію. Конкретні правила продовжуватимуть розвиватися в міру того, як регулятори здобувають досвід з банками на основі блокчейн, і в міру того, як практики індустрії дозрівають. Основна сумісність між токенізованими депозитами та існуючими регуляторними рамками означає, що регуляторний розвиток буде уточнювати підходи, а невстановити, чи дозволені токенізовані депозити взагалі.

Ця регуляторна інтеграція представляє критичну перевагу порівняно з менш регульованими криптоальтернативами. Хоча часом регуляторна ясність здається обмеженням для інновацій, вона також дозволяє інституційне прийняття у значних масштабах. Корпоративні казначейства, фінансові установи та крупномасштабні користувачі потребують регуляторної визначеності для впровадження нових технологій у свої життєво важливі операції. Токенізовані депозити забезпечують таку визначеність у спосіб, що справжні децентралізовані криптовалюти не можуть, роблячи їх значно життєздатнішими для трансформації основної фінансової інфраструктури, а не створення паралельних систем поза традиційним фінансуванням.

Справжня конкуренція: стейблкоїни, CBDC та токенізовані депозити

Цифровий валютний ландшафт включає кілька взаємоперекриваючих категорій: токенізовані депозити, випущені комерційними банками; стейблкоїни, випущені небанківськими організаціями; цифрові валюти центральних банків (CBDC), випущені грошовими органами; та електронні гроші, випущені спеціалізованими установами. Розуміння відмінностей між цими категоріями та їхніх відносних переваг для різних випадків використання висвітлює, які форми цифрових грошей будуть домінувати в різних контекстах.

Порівняння починається з емітента та природи зобов'язання. Токенізовані депозити випускаються ліцензованими комерційними банками і є вимогами до цих банків, підкріпленими повним балансом банку, який підлягає капітальним і ліквідним нормативам. Стейблкоїни зазвичай випускаються небанківськими організаціями і підтримуються резервами, які зберігаються окремо від операційних активів емітента, часто в спеціалізованих спеціальних транспортних засобах або структурних підрозділах. Цифрові валюти центральних банків випускатимуться центральними банками і представлятимуть прямі зобов'язання центральних банків, ставлячи їх на верхівку монетарної ієрархії поряд із фізичними готівкою та банківськими резервами.

Структура підтримки і резервів варіюється відповідно. Токенізовані депозити не вимагають окремих резервів, оскільки вони є просто представленням існуючих банківських депозитів, які самі підкріплені портфелем активів і капітальною буферною банку. Коли банк випускає токенізований депозит, він не створює нових грошей, а токенізує існуючі депозитні зобов'язання. Емітенти стейблкоїнів у рамках таких актів, як закон GENIUS, повинні підтримувати повне резервування, включаючи дозволені резерви, такі як готівка, застраховані депозити, казначейські білети, репо, фонди грошового ринку та резерви центрального банку. Цифрові валюти центрального банку були б підкріплені балансами центральних банків, що складаються в основному з державних цінних паперів, резервів у іноземній валюті і в деяких випадках золота.

Регуляторне ставлення відображає ці структурні відмінності. Згідно з законом GENIUS, банкам, які випускають депозитні токени, дозволено працювати в рамках існуючих банківських статутів і нагляду, тоді як небанківські емітенти стейблкоїнів повинні отримати схвалення як кваліфіковані емітенти платіжних стейблкоїнів на федеральному або державному рівні. Федеральні і державні регулятори повинні видавати спеціалізовані правила щодо капіталу, ліквідності та управління ризиками для емітентів стейблкоїнів, хоча законодавство звільняє їх від повних стандартів регуляційного капіталу, що застосовуються до традиційних банків. CBDC працювали б під мандатами і наглядом центральних банків, з конкретною регуляторною базою, що залежить від дизайну CBDC.

Моделі доступу та розподілу значно відрізняються. Токенізовані депозити доступні лише клієнтам випускаючого банку та зазвичай обмежені інституційними й корпоративними клієнтами, а не роздрібними користувачами. Стейблкоїни можуть розповсюджуватися широко, залежно від бізнес-моделі емітента та регуляторних обмежень. Деякі стейблкоїни націлені виключно на інституційних користувачів, тоді як інші прагнуть до масового роздрібного прийняття. CBDC можуть приймати різні форми: роздрібні CBDC, що надають цифрові гроші центрального банку всім громадянам, оптовіCBDC, які слугують тільки як засіб розрахунків між фінансовими установами, або гібридні моделі з різними рівнями доступу.

Програмованість варіюється в залежності від реалізації, а не категорії. Як токенізовані депозити, так і стейблкоїни можуть вбудовувати логіку смарт-контрактів, хоча дозволені мережі токенізованих депозитів можуть пропонувати більш складну програмованість з огляду на тіснішу інтеграцію з банківською інфраструктурою. Більшість розглянутих досі проектів CBDC роблять акцент на базових платіжних функціях замість просунутої програмованості, хоча це відображає політичні вибори, а не технічні обмеження.

Критичним відрізненням для багатьох інституційних користувачів є ризики контрагента. Токенізовані депозити несуть ризик з боку банку-емітента, що зменшується завдяки страховці депозитів до дозволених меж, вимогам щодо капіталу та регуляторному нагляду. Для великих депозитів, що перевищують межі страховки, ризик залежить від кредитоспроможності банку та режиму вирішення питань, що можуть виникнути при можливій невдачі банку. Стейблкоїни мають різні профілі ризику в залежності від своєї структури. Закон GENIUS вимагає, щоб володарі стейблкоїнів мали першочергові претензії на активи резервів у разі банкрутства, що забезпечує певний захист, але кредитний ризик відрізняється від прямого ризику банківського депозиту. CBDC несуть мінімальний кредитний ризик, оскільки центральні банки можуть створювати гроші для виконання зобов'язань, хоча екстремальні ситуації, такі як валютні кризи або державні дефолти, можуть вплинути навіть на CBDC.

Характеристики дохідності також відрізняються. Закон GENIUS забороняє дозволеним емітентам платіжних стейблкоїнів платити відсотки або дохід володарям стейблкоїнів, обмежуючи стейблкоїни до неприбуткових активів. Це обмеження спрямоване на запобігання конкуренції стейблкоїнів безпосередньо з банківськими депозитами за фінансування. Токенізовані депозити можуть бути відсотковими або безвідсотковими в залежності від дизайну продукту банку, функціонуючи як традиційні депозитні продукти. Депозитні токени потенційно можуть бути відсотковими, і JPMorgan's JPMD пропонує можливість виплачувати відсотки їх володарям, що надає токенізованим депозитам гнучкість, якої не вистачає стейблкоїнам. Більшість проектів роздрібних CBDC передбачають непроцентні замінники валюти, хоча оптові CBDC можуть виплачувати відсотки, подібно до банківських резервів.

Інтероперабельність та мережеві ефекти представляють ще один ключовий вимір. Стейблкоїни, що циркулюють на публічних блокчейнах, можуть вільно рухатися між гаманцями та взаємодіяти з децентралізованими фінансовими протоколами, забезпечуючи широку інтероперабельність в межах криптоекосистеми, але обмежену інтеграцію з традиційною фінансовою інфраструктурою. Токенізовані депозити працюють в основному в банківських мережах, добре інтегровані зі існуючими фінансовими системами, але вимагають специфічних мостів або партнерств для взаємодії з публічними блокчейн-середовищами. CBDC теоретично можуть бути інтероперабельними з приватними банківськими системами або публічними криптомережами, залежно від вибору дизайну, хоча більшість пропозицій надають пріоритет сумісності з існуючою фінансовою інфраструктурою замість криптоінтеграції.

Масштабованість залежить від реалізації. Стейблкоїни на публічних блокчейнах стикаються з обмеженнями пропускної здатності та затримки базової блокчейн-інфраструктури, хоча рішення на рівні 2 та альтернаційні ланцюги значно покращили продуктивність. Токенізовані депозити на дозволених блокчейнах можуть досягти вищої пропускної здатності, оскільки набір валідаторів обмежений і оптимізований для продуктивності, а не для децентралізації. Оптові CBDC, ймовірно, використовуватимуть дозволену інфраструктуру, досягаючи подібної продуктивності до токенізованих депозитів. Роздрібні CBDC стикаються з більшими викликами масштабованості з огляду на потребу обслуговувати цілі популяції з можливими мільярдами транзакцій щодня.

Міркування про конфіденційність також відрізняються. Стейблкоїни на публічних блокчейнах пропонують псевдонімічну конфіденційність: транзакції видно, але адреси не безпосередньо пов'язані з ідентичностями. Деякі стейблкоїни, орієнтовані на конфіденційність, використовують нульові докази знань або інші техніки для підвищення конфіденційності. Токенізовані депозити на дозволених мережах забезпечують більше конфіденційності від публічного перегляду, але менше від банків та регуляторів, які можуть бачити всі транзакції. CBDC викликають значні занепокоєння щодо конфіденційності, причому роздрібні CBDC потенційно надають центральним банкам безпрецедентне зазирнення у всі витрати громадян, створюючи ризики спостереження, що викликали політичну опозицію в багатьох юрисдикціях.

Для перетинальних платежів кожна категорія має різні переваги. Стейблкоїни можуть переміщатися через кордони практично миттєво на публічних блокчейнах без потреби у відносинах кореспондентських банків, хоча регуляторні обмеження та вимоги AML/KYC обмежують цю перевагу на практиці. Токенізовані депозити забезпечують швидке міжнародне розрахування в межах банківських мереж, але вимагають, щоб банки-учасники встановлювали відносини чи використовували посередницькі платформи. CBDC можуть полегшити перетинальні платежі через різні механізми, включаючи двосторонні угоди між центральними банками, багатосторонні платформи або інтеропераційні протоколи, хоча реалізація залишається значною мірою концептуальною.

Випадки використання, де кожна категорія досягає успіху, виявляють різні стратегічні ніші. Стейблкоїни добре працюють для відкритих криптоекосистем, де користувачі бажають здійснювати транзакції без необхідності мати стосунки з певними банками. Вони обслуговують крипто-пользувачів, децентралізовані фінансові додатки та сценарії, де гнучкість публічних блокчейнів забезпечує цінність, незважаючи на регуляторні непевності. Токенізовані депозити досягають успіху в управлінні інституційними казначействами, корпоративних платежах і в контекстах, де банківські стосунки, регуляторна ясність і інтеграція з існуючою фінансовою інфраструктурою важливіші за безпровідний доступ. CBDC можуть слугувати для монетарної політики, забезпечувати стійкість платіжної інфраструктури і, можливо, розширювати фінансову інклюзію, але стикаються з політичними та технічними викликами, що вповільнили їхнє прийняття.

Конкурентні динаміки не є перемогою для однієї сторони. Різні форми цифрових грошей можуть співіснувати, обслуговуючи різних користувачів і випадки використання. Велика корпорація може використовувати токенізовані депозити для казначейського управління та корпоративних платежів, стейблкоїни для специфічних додатків на блокчейнах, та традиційні готівкові гроші і депозити дляYou are asking for a translation of the following English content into Ukrainian, while skipping the translation for markdown links. Below is the translated content following your instructions:

Content: рутинні операції. Особи можуть використовувати CBDC для повсякденних платежів, токенізовані депозити через банківські відносини для заощаджень та інвестицій, а стейблкоїни для крипто-торгівлі або міжнародних переказів.

Більш актуальне питання полягає в тому, яка форма домінуватиме в основному інституціональному фінансуванні. Тут токенізовані депозити мають значні переваги: регуляційна ясність, інтеграція з банківськими відносинами, складна функціональність та узгодження з існуючими операціями корпоративного казначейства. Консорціум з дев'яти банків, включаючи Goldman Sachs та Citigroup, працює над запуском стейблкоїну, підтриманого G7, з потенційним досягненням обсягів платежів у 50 трильйонів доларів до 2030 року, що свідчить про те, що великі банки бачать стратегічну важливість як токенізованих депозитів, так і стейблкоїнів, випущених банками.

Citi переглянув свій прогноз щодо стейблкоїнів у вересні 2025 року, прогнозуючи, що ринок може досягти 1,9 трильйона доларів до 2030 року в базовому сценарії або до 4 трильйонів, якщо прискориться використання. Ці прогнози охоплюють як незалежні стейблкоїни, так і варіанти, випущені банками, відображаючи зростаючу впевненість у тому, що цифрові гроші захоплять значну частку обсягів платежів.