Цей момент настав тихо, але рішуче в листопаді 2025 року. Перпетуальні привілейовані акції STRC компанії Strategy досягли ціни $100.10 - це історичний максимум і критичний поріг, що відчинив канал залучення капіталу на $4.2 мільярда для найбільшого в світі корпоративного власника Bitcoin.

Для виконавчого голови Майкла Сейлора ця віхо представляла набагато більше, ніж технічний рівень торгівлі. Це було підтвердження сміливого експерименту в галузі корпоративних фінансів, який змінив уявлення про те, як компанії можуть використовувати Bitcoin не лише як актив заради казначейства, але й як основу для абсолютно нової системи ринку капіталу.

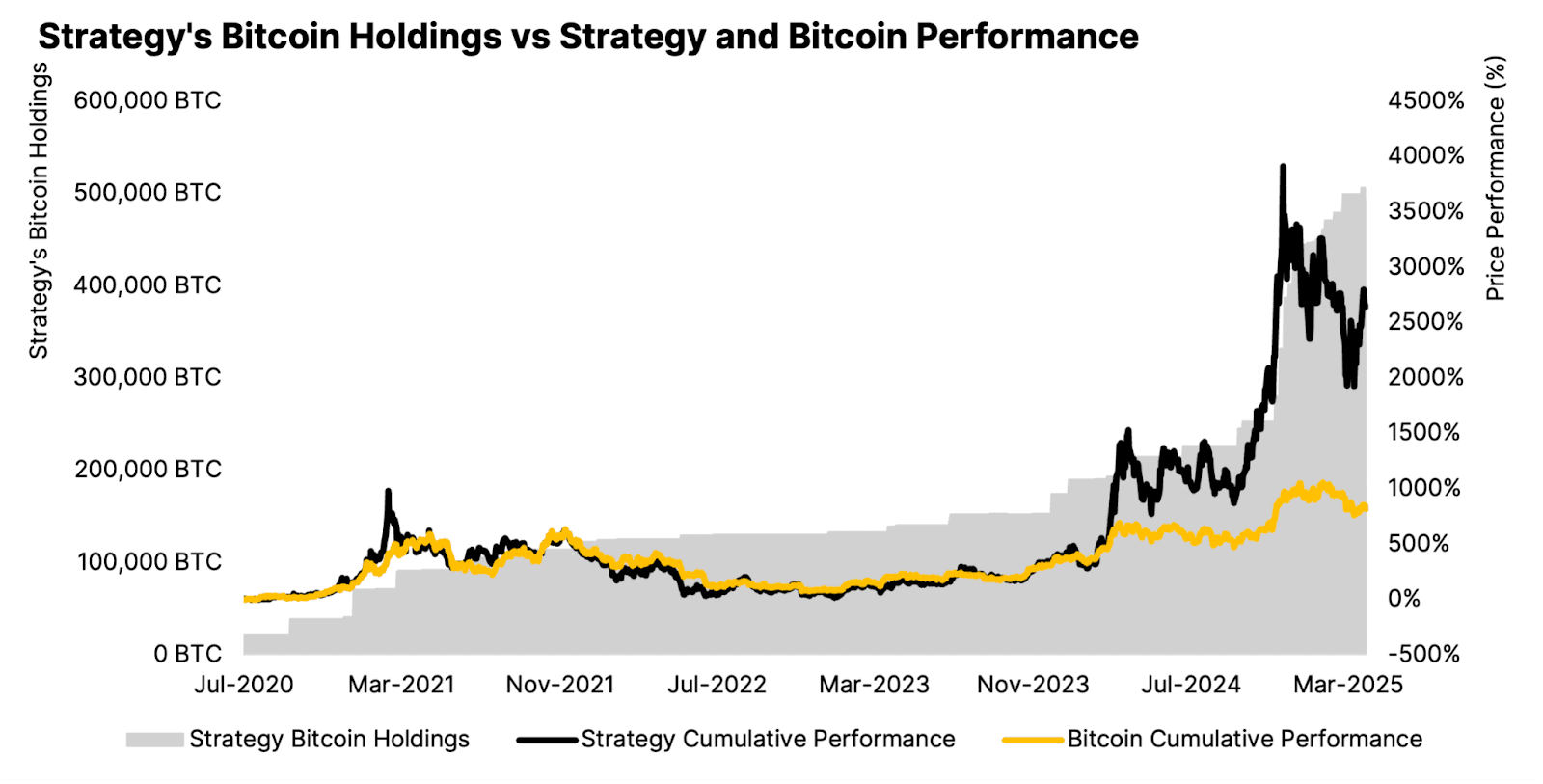

Стратегія, компанія, раніше відома як MicroStrategy, зараз володіє 641,205 BTC оцінені приблизно в $69 мільярдів, накопичених в середньому за ціною $74,057 за монету. Але компанія більше не просто купує Bitcoin - вона створює складний фінансовий модель навколо перпетуальних привілейованих акцій, програм капіталу на ринку, що розширюється, та глобальної інвесторської бази.

Чи зможе ця модель розширитись стійко, пережити турбулентність на ринку, та вплинути на широку крипто-екосистему - це тепер центральне питання, яке постає перед Стратегією, її інвесторами та десятками компаній, які намагаються наслідувати її приклад.

Етап накопичення: від сміливого парі до домінування на ринку

Подорож Стратегії у Bitcoin почалася в серпні 2020 року з придбання $250 мільйонів на 21,454 BTC по $11,652 за монету. Тоді Сейлор представив цей крок як хедж проти інфляції та девальвації валюти - неортодоксальний для компанії з програмного забезпечення для підприємств, але далекоглядний, коли Bitcoin почав свій стрімкий підйом. Зміст: vocal, описуючи модель Strategy як "купувати щось за $1 і продавати за $2.50". Чанос одночасно йде в коротку позицію зі акціями MSTR, в той час як утримує сам Біткоїн, роблячи ставку на те, що премія зникне.

У липневих дебатах 2025 року, Чанос назвав капітальну структуру Strategy "фінансовим безглуздям", стверджуючи, що компанія не пропонує нічого унікального, окрім володіння Біткоїном. Він попередив, що понад 140 компаній по всьому світу зараз переслідують подібні стратегії, і порівняв таку поширеність з бульбашкою SPAC 2021 року, коли "друкарський верстат" Волл-стріта перевищив ринкову місткість, що зрештою призвело до падіння оцінок.

Захисники Strategy контратакують, заявляючи, що масштаби компанії, конкурентна перевага першопрохідця та досконала реалізація на ринках капіталу обґрунтовують премію. Розмір Strategy дозволяє їй більш ефективно використовувати важелі порівняно з конкурентами, а апарат привілейованих акцій надає диверсифіковані джерела фінансування, недоступні меншим компаніям. Компанія отримала рейтинг кредитоспроможності B- від S&P, що розширює її базу потенційних інвесторів.

Пункти згину та наступний етап: міжнародна експансія

Окрім досягнення паритету з STRC, Strategy прагне до міжнародного розширення ринків капіталу. Компанія оголосила 4 листопада 2025 року про випуск STRE - серії A безстрокових привілейованих акцій номінованих в євро з цільовою аудиторією європейських інституційних інвесторів.

STRE будуть випущені за ціною €100 за акцію (приблизно $115), планується випуск 3.5 мільйона акцій для залучення приблизно $370 мільйонів. Цінні папери пропонують 10% річні дивіденди, що виплачуються щоквартально, починаючи з 31 грудня 2025 року. STRE буде включено до лістингу Euro MTF Luxembourg та буде очищено через Euroclear і Clearstream, надаючи європейським інвесторам доступ до цінних паперів, пов'язаних з Біткоїном, у їхній рідній валюті без прямого криптовалютного ризику.

Запуск має важливе значення як перше фінансування Strategy в іноземній валюті, що сигналізує про амбіції скористатися глобальними капітальними ресурсами. Основні банки, включаючи Barclays, Morgan Stanley, Moelis & Company, виступають спільними організаторами випуску, що відображає інституційну підтримку для розширення.

Капітальна структура STRE робить її старшою від STRK, STRD та звичайних акцій MSTR, але молодшою від STRF, STRC та боргу Strategy. Преференція ліквідації коригується щодня до більшого з €100 заявленої вартості, ринкової ціни попереднього дня або середнього значення за 10 днів - пов'язуючи вартість з торговельною ефективністю. Якщо Strategy не може оголосити дивіденди, вона повинна використати "комерційно розсудливі зусилля" протягом 60 днів для продажу інших цінних паперів з метою забезпечення коштів для відкладених дивідендів, які складаються за прогресивно вищими ставками - спочатку 11%, зростаючи на 100 базисних пунктів кожен період до максимуму 18%.

Час збігається з розширеним планом капіталу "42/42" Strategy, який націлений на залучення $84 мільярдів шляхом випуску акцій та конвертованих нот через 2027 рік - удвічі більше від початкової мети в $42 мільярди після вичерпання першого траншу. Завдяки значній можливості ATM на декількох цінних паперах, Strategy позиціонується для подальшого накопичення Біткоїна, якщо ринкові умови залишатимуться сприятливими.

Проте недавні покупки Біткоїнів значно уповільнились. Strategy придбала лише 778 BTC у жовтні 2025 року - одна з найменших місячних кількостей за останні роки - порівняно з 3,526 BTC у вересні. Третій квартал 2025 року замість цього побачив лише 43,000 BTC доданими, різко зменшившись з 69,000 BTC у другому кварталі та понад 80,000 BTC у першому кварталі. Це уповільнення відображає зниження рівнів mNAV, які роблять іпотеку акцій менш привабливою, змушуючи Strategy більше покладатися на привілейовані акції, доки mNAV не відновиться або програма ATM з STRC не розшириться.

Проблема стиснення mNAV: структурні ризики з'являються

Модель Strategy в основному залежить від підтримки преміум-оцінки на свої Біткоїн-резерви. Проте ця премія значно знижена в 2025 році, створюючи, можливо, найсерйозніший виклик компанії.

Від піка 3.5-3.89x у листопаді 2024 року, mNAV Strategy впала приблизно до 1.08-1.21x станом на кінець жовтня/початок листопада 2025 року - найнижчий рівень за 19 місяців. На 1.21x інвестори платять лише 21% премії за Біткоїн-резерви Strategy, впавши з премій, що перевищували 240% роком раніше. Оцінка mNAV на основі вартості підприємства, яка включає борг і привілейовані акції, знизилася до 1.31x з понад 4.0x у 2024 році.

Стиснення вражаюче, враховуючи продуктивність Біткоїна. У той час як BTC виріс на 31% за рік до кінця жовтня 2025 року, акції MSTR виросли лише на 13.3%. Придбання Біткоїна напряму значно перевершило б володіння акціями Strategy.

Кілька факторів сприяють стисненню. Поширення альтернативних інструментів з доступом до Біткоїна - особливо спотових ETF на Біткоїн, як IBIT BlackRock з майже $100 мільярдів активів - забезпечує дешевший, більш прямий доступ без корпоративних накладних витрат або ризику розведення. Чому платити премію 240% за Strategy, коли ти можеш купити Біткоїн через ETF з річною комісією 0.20%?

Конкуренція посилилася, оскільки вже понад 192 публічні компанії тепер здійснюють стратегії Біткоїнових резервів. Японські Metaplanet, MARA Holdings і десятки менших компаній відтворюють модель, що розмиває диференціацію Strategy. Як передбачував Чанос, стратегія "нічого не є власністю".

Також продаж інсайдерів збільшив невпевненість. Член ради директорів Strategy Карл Рікертсен продав всю свою частку в $10 мільйонів у 2025 році, а Майкл Сейлор сам продав акції MSTR вартістю мільйони доларів.

Такі продажі можуть обслуговувати особисте фінансове планування, але вони сигналізують про потенційну стурбованість стійкістю оцінювання.

Найбільш контроверсійно, Strategy у серпні 2025 року скасувала свою політику розподілу капіталу. Раніше керівництво зобов'язалося не випускати звичайні акції нижче 2.5x mNAV, за винятком випадків виплати привілейованих дивідендів та відсотків за борг. Нова політика дозволяє випуск акцій між 1x та 2.5x mNAV, коли це "інакше вважається вигідним" - нечіткий стандарт, який викликав стрибок вартості акцій на 7.8% у день оголошення.

Критики застерігають про потенційний "спіральний крах": зниження mNAV змушує Strategy випускати більше акцій для підтримки накопичення Біткоїна, що далі розводить акціонерів і стискає mNAV, створюючи згубний цикл. Коли mNAV падає нижче 1x, випуск акцій стає математично розводячим для Біткоїн-на-акцію - повна протилежність ціннісній пропозиції Strategy. У цей момент компанії, можливо, доведеться випускати борг для зворотного викупу акцій або, у найгіршому випадку, продавати Біткоїн для обслуговування зобов'язань.

Фіксовані річні витрати Strategy в $689 мільйонів за відсотки та дивіденди мають бути сплачені незалежно від mNAV або цін на Біткоїн. CEO Фонг Ле заявив, що якщо mNAV впаде нижче 1x, компанія може продати похідні акції, похідні Біткоїна або "Біткоїн з високою базою" (коіни.Translation (excluding markdown links):

придбані за високими цінами з великими нереалізованими збитками) для покриття дивідендів, зберігаючи податкові переваги. Ця стратегія працює лише, якщо ціна Bitcoin залишається вище середньої вартості стратегії і ринки капіталу залишаються прийнятними.

Управління оголосило у 2 кварталі 2025 року, що більше зосередиться на випуску привілейованих акцій, коли mNAV стискається, і резервує випуск звичайних акцій на періоди, коли mNAV перевищує 2.5x. Досягнення STRC номіналу у листопаді теоретично дозволяє цю стратегію, але успіх залежить від стійкого інвесторського апетиту до 10.5% безстрокових цінних паперів, підкріплених волатильним забезпеченням Bitcoin.

Регуляторні, бухгалтерські та операційні ризики

Окрім динаміки mNAV, Strategy стикається з кількома структурними вразливостями. Корпоративний альтернативний мінімальний податок (CAMT), введений у Законі про зниження інфляції 2022 року, накладає мінімальний 15% податок на "скоригований прибуток за фінансову звітність" - що тепер включає нереалізовані прирости справедливої вартості за новими правилами бухобліку. Нереалізовані прирости Bitcoin на суму $17 мільярдів у Strategy можуть викликати багатомільярдні податкові зобов'язання починаючи з 2026 року, якщо не будуть надані регуляторні виключення.

Щорічний дохід від програмного забезпечення компанії у розмірі $128.7 мільйона - її початковий бізнес - приніс $350 мільйонів валового прибутку за останні 12 місяців, що є незначною частиною її ринкової капіталізації у $94 мільярди. Strategy по суті є чистим proxy для Bitcoin з номінальним операційним грошовим потоком. Аналітик Morningstar Майкл Міллер зазначив, що Strategy "насправді не має прибутків для покриття виплат за привілейованими акціями", покладаючись натомість на зростання вартості Bitcoin для генерації грошових коштів для розподілів через нові залучення капіталу або продаж активів.

Існують правові питання щодо прав акціонерів на володіння Bitcoin. Звичайні акціонери можуть не мати прямої юридичної власності на Bitcoin Strategy у випадках банкрутства або реструктуризації, оскільки активи зберігаються на рівні корпоративного суб’єкта. Привілейовані акціонери мають явні переваги ліквідації та первинність претензій, але складна капітальна структура створює невизначеність щодо того, як Bitcoin буде розподілений у разі труднощів.

Зберігання та операційні ризики також є очевидними. Strategy зберігає Bitcoin на декількох платформах зберігання інституційного рівня, але концентрація 3% запасу Bitcoin в єдиному корпоративному суб’єкті створює системну вразливість до регуляторних дій, зламів безпеки або збоїв у керівництві.Об'єми нижче 1,000 BTC вказують на обмеження капіталу; сталі закупівлі понад 10,000 BTC щомісяця вказують на успішне фінансування. Успіх міжнародного випуску STRE буде особливо показовим - якщо європейські інвестори приймуть Біткоїн, номінований в євро, це підтвердить глобальну експансію; якщо попит не виправдає очікувань, це вказує на насичення ринку.

Рух mNAV: Премія повинна відновитися до рівня 2x для відновлення масштабного випуску звичайних акцій без розбавлення Біткоїн-на-акцію. Продовження стиснення до або нижче 1x змусить повністю покладатися на привілейовані акції та борг, обмежуючи зростання. Стійкий рух назад вище 2.5x mNAV сигналізуватиме про відновлення довіри інвесторів і відкриття агресивного накопичення за рахунок акцій.

Торгівля привілейованими акціями та спреди дохідностей: STRC, STRF, STRK та STRD повинні підтримувати стабільну торгівлю і розумні спреди до дохідностей порівнянних цінних паперів з фіксованим доходом. Якщо привілейовані акції стають проблемними - торгуються значно нижче паритету з розширенням спредів дохідності - це свідчить про втрату довіри до спроможності Strategy обслуговувати виплати та підтримувати вартість застави Біткоїна.

Регуляторні та бухгалтерські зміни: Вирішення питання податку CAMT є критично важливим. Якщо Strategy зіткнеться з багатомільярдними податковими рахунками на нереалізовані прибутки, це може змусити до продажу Біткоїна або реструктуризації боргу. Навпаки, регуляторні виключення для нереалізованих криптовалютних прибутків видалять основну перешкоду. Вплив обліку за справедливою вартістю на волатильність та сприйняття інвесторів також вплине на доступ до капіталу.

Виконання компаній-аналогів: Успіх чи провал Metaplanet, MARA та десятків менших компаній з казначейськими запасами Біткоїна продемонструє, чи масштабована ця модель, або ж тільки унікальне становище Strategy дозволяє їй працювати. Якщо конкуренти досягнуть премій 1.5x-2x mNAV, це підтвердить категорію; якщо більшість з них торгується нижче 1x і стикаються з труднощами залучення капіталу, це вказує на те, що ринок може підтримувати лише кілька домінуючих гравців.

Траекторія ціни Біткоїна: Зрештою, стійкість моделі залежить від зростання Біткоїна. Якщо Біткоїн досягне $150,000-200,000, як очікує Strategy у прогнозах на 2025 рік, нереалізовані прибутки легко дозволять обслуговувати дивіденди за привілейованими акціями, і, ймовірно, mNAV зросте. Якщо Біткоїн увійде в тривалий ведмежий ринок нижче $80,000, середньої базисної вартості Strategy, компанії доведеться приймати складні рішення щодо скорочення дивідендів, продажу активів або перегляду угод.

Заключні думки

Стратегія Майкла Сейлора досягла чогось видатного: перетворивши середньої величини софтверну компанію у фінансовий інститут Біткоїна з майже $70 мільярдами в криптоактивах та ініціативах на ринку капіталів, які змінюють те, як компанії можуть використовувати цифрові активи. Підхід із вічними привілейованими акціями - особливо механізм пошуку паритету STRC - є справжнім фінансовим інжинірингом, що вирішує реальні проблеми навколо доступності для роздрібних інвесторів та генерації доходу.

Однак стійкість моделі залишається недоведеною на поточних оцінках. Драматичне стиснення mNAV з 3.5x до трохи вище 1x показує, що премія Strategy до Біткоїн-активів є крихкою, залежною від настроїв ринку, конкурентної диференціації та постійного зростання цін на Біткоїн. Політичний поворот, що дозволяє випуск акцій нижче 2.5x mNAV, у поєднанні з продажами інсайдерів та розповсюдженням конкуренції, піднімає питання про те, чи вважає керівництво, що премія є постійно порушеною.

Критики, такі як Джим Чанос, можливо, виявляться правими в кінцевому підсумку, стверджуючи, що компанії з казначейськими запасами Біткоїна представляють спекулятивну бульбашку, аналогічну СПАКам - зумовлені до стиснення премій до нуля, коли ринок визнає ці компанії лише як холдингові транспортні засоби, а не вартісно створюючі бізнеси. Той факт, що безпосередня купівля Біткоїна перевершила акції Strategy у 2025 році, підкріплює цю точку зору.

Альтернативно, Strategy може успішно масштабувати свій механізм привілейованих акцій на глобальному рівні, формуючи постійну франшизу на ринку капіталів, яка виправдовує помірні премії через перевищення у виконанні, забезпечення ліквідності та інновації фінансових продуктів. Якщо STRC та STRE набудуть популярності як легітимна альтернативиз фіксованим доходом, що пропонують 10% дохідності, підкріпленої заставним Біткоїном, Strategy може стати чимось на зразок інвестиційного банку або керуючого активами, підкріпленого Біткоїном.

Вирішення, ймовірно, займе роки. Що ясно зараз, так це те, що Strategy більше не просто накопичує Біткоїн - вона архітектує цілком нову модель того, як корпорації можуть структурувати баланси навколо криптоактивів, доступати до ринків капіталу для фінансування придбань і створювати фондові цінні папери, що об'єднують традиційні фінанси та цифрові активи.

Чи та модель представляє майбутнє управління корпоративними казначейськими засобами чи це нестійка арбітражна можливість, приречена на розпад, є визначальним питанням не лише для Strategy, а й для понад 190 компаній, які намагаються йти тим же шляхом, та для ширшої криптоекосистеми, яка ретельно спостерігає, чи може інституційне прийняття дійсно виходити за межі спекуляцій.