Стабільні монети зросли до понад $300 мільярдів у обігу та зараз обробляють більше річних транзакцій, ніж Visa та Mastercard разом, створюючи безпрецедентний виклик традиційній банківській системі. Ці цифрові токени, прив'язані до долара, дозволяють миттєві, цілодобові грошові перекази без участі банків-посередників — можливість, яка змушує фінансові установи по всьому світу стикатися з незручним питанням про їх майбутню актуальність. У той час як регулятори від Вашингтона до Лондона борються з ризиками, протистояння між цією паралельною фінансовою системою та сторічну банківської інфраструктурою загострюється, з трильйонами доларів та архітектурою глобальних фінансів на кону.

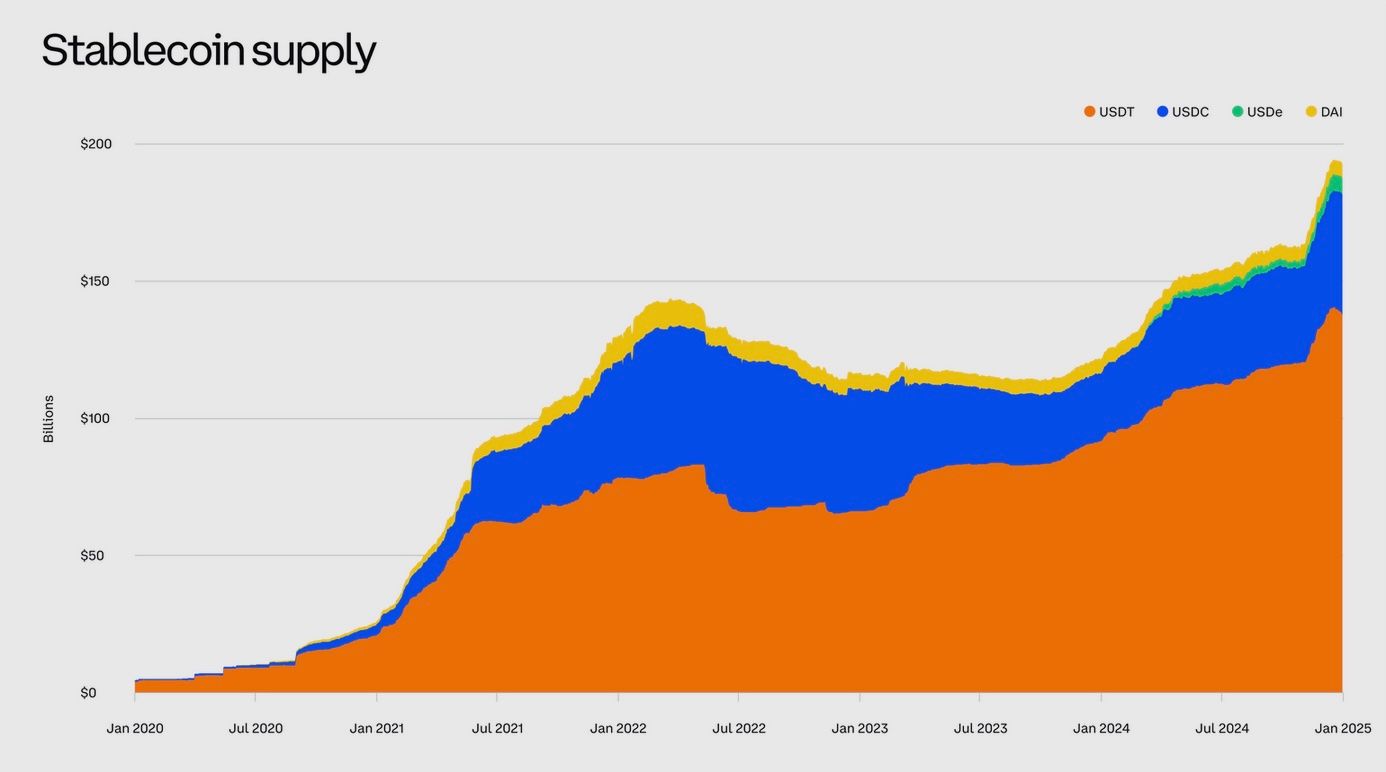

Стабільні монети вибухнули з нішевих крипто-токенів у величезний світовий клас активів лише за кілька років. Ці цифрові монети, прив'язані до традиційних валют – переважно до долара США – зараз мають понад $300 мільярдів в обігу, в порівнянні з практично нічим десятиліття тому. У лише 2024 році стабільні монети полегшили обробку вражаючих $27,6 трильйона в транзакціях, навіть перевищивши річні обсяги Visa та Mastercard разом. Проте за цими заголовними цифрами ховається потенційна фінансова революція, яка є як захоплюючою, так і тривожною: стабільні монети захоплюють функції, які довго домінували банки.

Їх швидке зростання піднімає важливе питання про майбутнє фінансів – чи будуть ці приватні цифрові долари доповнювати банківську систему, чи можливо зрештою витіснять її?

Регулятори та банкіри по всьому світу уважно стежать. Стабільні монети почали як зручний міст між фіатними грошима та криптовалютами, але їх зростаюча популярність почала переходити в основні фінанси. Вони пропонують можливість відправляти долари (чи іншу фіатну вартість) миттєво, 24/7, по всьому світу, без використання банку як посередника.

Ця обіцянка швидких, недорогих транзакцій приваблива для бізнесу та приватних осіб – і потенційно загрозлива для традиційних банків, які отримують прибуток від оплати комісій та зберігання депозитів. Финансові авторитети від Лондону до Вашингтона висловили занепокоєння, що стабільні монети можуть переміщати гроші поза регульованою банківською системою, підриваючи роль банків у платежах та створенні кредиту.

Губернатор Банку Англії Ендрю Байлі навіть попередив банки проти випуску власних стабільних монет, а президент Європейського центрального банку Крістін Лагард висловила попередження, що приватно випущені стабільні монети становлять ризики для монетарної політики та фінансової стабільності. У той час як стабільні монети просуваються далі в основну течію, існуючі банки стикаються з вибором: інновації та адаптація або спостереження, як ця нова форма цифрових грошей стирає їх територію. Зміст: кредити. Якщо користувачі переміщують великі суми в стейблкоіни, це може відтягнути депозити, які банки використовували б для кредитування економіки. В очах банківських регуляторів це є важливим занепокоєнням. Сара Бріден, заступник голови Банку Англії, нещодавно попередила, що значні відпливи депозитів у стейблкоіни можуть призвести до «різкого падіння кредитування», доступного для бізнесу та домогосподарств, якщо банки не зможуть швидко замінити це фінансування.

Іншими словами, якщо мільйони клієнтів виведуть кошти з ощадних рахунків, щоб купити стейблкоіни, банки можуть бути змушені шукати інше фінансування (наприклад, дорогі оптові позики) або скоротити кредитування – сценарій, який може звузити економічну активність. Це одна з причин, чому Банк Англії запропонував ідею обмеження кількості стейблкоінів, які можна тримати (наприклад, £10,000–£20,000 на особу спочатку), поки сектор не доведе свою безпечність. Ні в одній іншій значній юрисдикції таких обмежень поки немає, але сама пропозиція підкреслює страх банків перед відпливом депозитів.

Зменшення доходів від платежів

Стейблкоіни дозволяють проводити майже миттєві, транскордонні транзакції часто за крихітну плату в мережевих комісіях, що різко контрастує з традиційними банківськими переказами або транскордонними грошовими переказами, що мають вищі витрати та займають дні. Якщо стейблкоіни стануть широко використовуваними для платежів, банки та карткові мережі можуть втратити доходи.

Наприклад, відправлення $100 другу за кордон через стейблкоіни може бути набагато дешевшим і швидшим, ніж за допомогою банківського переказу або таких служб, як Western Union. Уже зараз користувачі, добре розбираються в криптовалютах, на ринках, що розвиваються, використовують стейблкоіни долара для відправки грошей за кордон або для покупок онлайн, уникнувши конверсії валют і комісій банку. З покращенням інфраструктури стейблкоінів і інтеграцією з зручними для користувача додатками це може підірвати домінування банківських платіжних каналів, особливо для транскордонних та високовартісних транзакцій, де банки історично отримували великі прибутки.

Конкуренція за клієнтів і “Фінансові дані”

Майбутнє, в якому зарплати, рахунки або електронна комерція розраховуються в стейблкоінах, - це майбутнє, де клієнтам не потрібен традиційний поточний рахунок для щоденних фінансів – вони можуть здійснювати транзакції з цифрового гаманця. Це означає, що банки ризикують втратити відносини з клієнтами та цінні дані, що супроводжують їх.

Великі емітенти стейблкоінів або гаманці можуть отримати величезну економічну владу. Регулятори США відзначили, що широко застосовуваний стейблкоін і його гаманець можуть «володіти величезною економічною владою» і потенційно огороджувати користувачів, ускладнюючи для них зміну послуг. Це відлунює те, як техногіганти захопили ринкову владу: володіючи платформою, через яку користувачі здійснюють транзакції. Якщо приватний стейблкоін (скажімо, випущений консорціумом великих техно або фінансових компаній) стане домінуючим засобом обміну, він може контролювати дані про транзакції та доступ таким чином, що обходить банки взагалі.

Ризики “Тіньового банку” і криз

Емітенти стейблкоінів виконують функцію, схожу на банківську – приймаючи кошти та зберігаючи резерви для покриття грошового зобов’язання – але історично вони працювали за межами повного регуляторного периметра банків. Це викликає занепокоєння щодо фінансової стабільності. Лобісти банків вказують на те, що якщо емітент стейблкоінів значно інвестує в банківські депозити (для заробітку на резервах), але не підлягає такому ж контролю, це може створити нові ризики. Банк Policy Institute, асоціація провідних банків, попередив, що стейблкоіни можуть стати новим джерелом криз у банківській системі.

Їх логіка: Якщо емітенти розмістили багато своїх резервних активів як незастраховані депозити в різних банках, раптовий потік обмінів (кризова ситуація для стейблкоіну) змусить емітентів масово вилучати кошти з банків, потенційно порушуючи ліквідність тих банків. У недавній аналітиці BPI порівняли цю динаміку з кризою 2008 року на грошових ринках, яка майже заморозила ринки фінансування банків.

Вони зазначили, що такий криз ліквідності, пов’язаний зі стейблкоінами, “тісно нагадують динаміку, яка призвела до глобальної фінансової кризи” – страшне порівняння, яке керівники банків явно не ігнорують.

Дезінтермедіація та кредитна криза

Навіть поза гострим кризовим сценарієм, зростання стейблкоінів може поступово дезінтермедувати банки в звичайні часи. Якщо люди вірять, що регульований стейблкоін такий самий добрий, як і банківський депозит для утримання грошей, вони можуть зберігати більше коштів у стейблкоінах (заробляючи можливо деякий прибуток через крипто-платформи) і менше в банківських рахунках з низьким доходом.

Аналітики оцінюють, що якщо стейблкоіни головним чином підтримуються безпечними державними цінними паперами (казначейські векселі), замість банківських позик, то долари, які перетворили у стейблкоіни, фінансують державний борг, а не позичаються банками бізнесу та споживачам.

Одне з провідних прогнозувань припустило, що в сценарії, де прийняття стейблкоінів збільшилося б, банківські депозити можуть скоротитись на цілих 20% – драматичне звуження балансу традиційного банківського сектора. Навіть при більш консервативних припущеннях все ще вважається ймовірним “суттєве зниження депозитів”, якщо стейблкоіни продовжать рости. Для банків менше депозитів означає менше пального для створення кредитів або необхідність підвищення коштів через дорожчі канали, зменшуючи маржі прибутку. Чистий ефект може бути скороченням ролі банків у фінансовій переробці.

Наскільки велика загроза?

Варто підкреслити, що сьогоднішній відбиток стейблкоінів ще не є екзистенційною загрозою для банків.

Навіть близько $300 мільярдів у стейблкоінах – це дріб’язок порівняно з трильйонами у банківських депозитах США. І як зазначалося, велика частина використання стейблкоінів дотепер – це криптовалютна торгівля, що не конкурує з повсякденним роздрібним банкінгом. Багато скептиків стверджують, що на поточному рівні стейблкоіни не представляють “суттєвої загрози” для фінансової стабільності або франшиз на банківські депозити.

Проте, шлях розвитку не байдужий банкірам.

Політики помітили, що ринкова вартість стейблкоінів стрибнула на 500% за рік в один момент, і може рости набагато більше з новими випадками використання. У США офіційні особи відкрито розмірковували про те, що якщо стейблкоіни почнуть платити відсотки, вони можуть значно притягнути більше попиту з відходом від банківських депозитів.

Прогнози досліджень Wall Street відрізняються – від помірного сценарію $500 мільярдів у стейблкоінах до 2028 року, до оптимістичних випадків $2–3 трильйони в стейблкоінах протягом цього десятиліття.

На такому рівні стейблкоіни почнуть вторгатися в нижні межі грошових показників і традиційної бази депозитів. Це потенційне швидке масштабування – і складність його контролю після того, як воно набере обсяги – тримає керівників банків і центральні банки напоготові вночі.

Вони бояться виду супер«вузького банку» у майбутньому, де величезні басейни грошей розміщені в стейблкоінах (повністю підтримувані безпечними активами, так, але поза каналами надання банківських позик), залишаючи банки менш значущими для потоку коштів в економіці.

Як банки реагують на виклик стейблкоінів

Стикнувшись із двосторонніми перспективами порушення і можливості, багато банків вже не відкидають стейблкоіни – вони займаються технологією і формують стратегії для співіснування з ними або боротьби з ними.

Ось як традиційні банки реагують на зростання стейблкоінів.

Запуск власних цифрових грошових токенів

Численні великі банки вирішили, що якщо стейблкоіни тут, щоб залишитись, то вони воліли б випускати або контролювати їх, ніж бути дезінтермедованими. У безпрецедентному співробітництві десять найбільших банків світу – включаючи Bank of America, JPMorgan Chase, Goldman Sachs, Citi, Barclays, Deutsche Bank та інші – оголосили в жовтні 2025 року, що вони спільно досліджують новий стейблкоін, який буде прив'язаний до основних валют, таких як долар, євро і фунт.

Цей консорціум має намір створити токени на основі блокчейну, повністю підтримувані валютами G7, фактично стаючи мережею стейблкоінів, керованою банками. Проект (ще на ранніх стадіях) покликаний задовольнити потреби клієнтів у цифрових активах, забезпечуючи при цьому, щоб будь-який стейблкоін залишався під суворими регуляторними і ризиковими стандартами керування, які повинні дотримуватись банки.

Сама формація цієї групи є показовою: це оборонна гра, щоб “розібратися з” цифровими активами на умовах банків.

Раніше декілька окремих банків тестували води з власними токенами.

JPMorgan’s “JPM Coin” запущено в 2019 році як внутрішній розрахунковий монета для корпоративних клієнтів, по суті, токенізований депозит, використовуваний для миттєвої передачі вартості в межах мережі JPMorgan.

До 2023–24 років JPMorgan розширив ці зусилля, випустивши те, що він називає “Депозитні токени JPMorgan” для транскордонних платежів серед інституційних клієнтів.

Це не публічні стейблкоіни, торговані на біржах, а цифрові долари, що знаходяться на дозволеному блокчейні, що керується банком – своєрідний приватний стейблкоін, доступний тільки клієнтам банку. Інші банки, такі як BNY Mellon, HSBC та Wells Fargo, проводили пілотні проекти або приєдналися до консорціумів, що експериментували з токенізованими депозитами та міжбанківським платіжними монетами. Це сигналізує про те, що великі банки передбачають майбутнє, в якому гроші на леджері (базоване на блокчейну уявлення депозитів) можуть стати звичними для розрахунків, потенційно пропонуючи швидкість стейблкоінів, але в регульованих банківських межах.

Втілення регуляторної ясності та конкуренція на довірі

До недавнього часу банки США підходили обережно до стейблкоінів, частково через неясні правила. Але імпульс змінився з прийняттям “Закону про Стейблкоіни” США (іноді відомого як Генійський акт) в 2025 році, який вперше надає федеральну структуру для банків, щоб видавати платіжні стейблкоіни під наглядом. З появою юридичних зелених світел, керівники банків стали набагато оптимістичнішими щодо участі.

На дзвінку для прибутків другого кварталу 2025 року, Джеймі Дімон, генеральний директор JPMorgan, сказав аналітикам: “Ми будемо брати участь як у JPMorgan deposit coin, так і у стейблкоінах – щоб зрозуміти це, бути добрими в цьому”. Цей прагматичний підхід – брати участь замість протидії – показує, що банки знають, що не можуть ігнорувати попит клієнтів на цифрові долари. Jane Fraser, головна виконавча директорка Citigroup, підкреслила цю думку, заявивши, що Citi "розглядає можливість випуску Citi стейблкоїна" і зазначила, що банк уже працює в чотирьох країнах з системами "токенізованих депозитів" для цілодобових міжнародних платежів. На її думку, такі інновації, як стейблкоїни та депозити в токенах, є "гарною можливістю для нас" і відповідають меті Citi - забезпечити клієнтів реальними глобальними трансакціями в реальному часі.

Такі публічні заяви від топ-банкірів ще кілька років тому були б невибачними; тепер вони практично очікувані, оскільки акціонери та регулятори хочуть чути, що у банків є план щодо цифрових активів.

Однією з переваг, на яку покладаються банки, є довіра та безпека.

На відміну від незалежних криптокомпаній, банки є високорегульованими та зазвичай користуються довірою серед громадськості у питаннях грошей.

Банки можуть використати це, випускаючи стейблкоїни, які сприймаються як безпечніші, повністю застраховані або відповідають вимогам альтернативи. Наприклад, випущений банком стейблкоїн може мати страхування FDIC до певних лімітів (якщо структуровано як токенізовані депозити), чого жоден нинішній криптонативний стейблкоїн не пропонує.

Навіть якщо без цього, банки можуть бути впевнені, що їхні монети на 100% зарезервовані готівкою в центральному банку або застраховані на банківських рахунках і підлягають регулярним аудитам з боку регуляторів - що відповідає занепокоєнням щодо непрозорості деяких існуючих емітентів стейблкоїнів. У конкурентному середовищі стейблкоїнів "регульована банківська монета" може привабити інституції або користувачів, які досі утримувалися через страх ризику контрагента.

Партнерство та надання послуг фірмам зі стейблкоїнами

Не всі банки хочуть запускати власну монету - багато хто натомість знаходить способи заробляти на екосистемі стейблкоїнів. Яскравим прикладом є роль банків як зберігачів або довірчих осіб для резервів стейблкоїнів. У середині 2025 року BNY Mellon, найстаріший банк Америки, був обраний Ripple для зберігання резервних активів, що підтримують новий стейблкоїн RLUSD.

У цій ролі BNY тримає депозити в доларах США та казначейські облігації, що закріплюють RLUSD токенні, забезпечуючи додатковий рівень нагляду. Це взаємовигідна домовленість: емітент стейблкоїнів може рекламувати передовий банк, який охороняє його кошти, а банк заробляє на комісіях за свої послуги з зберігання (і зберігає свою присутність у просторі цифрових активів).

Подібно, US Bank і State Street надали зберігання для резервних активів деяких операторів стейблкоїнів. Навіть Silvergate Bank (нині вже неіснуючий банк, орієнтований на криптовалюту) в певний момент тримав резерви для USDC Circle. Цей підхід провайдера послуг дозволяє банкам отримувати прибуток від підйому стейблкоїнів без необхідності випуску своїх власних.

Банки також розглядають можливості як маркетмейкери та агенти з врегулювання для стейблкоїнів.

Гіганти платіжних систем Visa та Mastercard почали інтегрувати врегулювання стейблкоїнів у свої мережі (наприклад, дозволяючи криптоплатформам врегульовувати карткові платежі в USDC). Багато з цих потоків досі залучають партнерські банки на бек-енді. Наприклад, пілотний проект з урегулювання USDC від Visa у 2021 році залучив банк-учасник для отримання та конвертації USDC у долари. По мірі розширення підтримки стейблкоїнів цими картковими мережами, вони все більше залучатимуть банки в цей процес - забезпечуючи, що банки не будуть виключені з виручки.

Оновлення інфраструктури та конкуренція на швидкість

Оборонний, але важливий відгук від банків - це зробити традиційні платежі швидшими та дешевшими, закриваючи розрив, який використовують стейблкоїни.

Введення в дію нових систем платежів у реальному часі, таких як FedNow у США, та продовження розширення схем миттєвих банківських переказів на глобальному рівні частково спрямоване на усунення критики про "повільні та дорогі" банківські платежі. Якщо відправлення грошей через ваш банк стане таким же миттєвим, як відправлення стейблкоїну, мотивація залишити банківську систему зменшується. Банки інвестують у модернізацію своїх основних систем, прийнятті технології на основі блокчейну для бек-офісних угод (навіть для не-криптовалютних активів), та досліджують взаємодію між традиційними мережами та блокчейн-мережами.

Деякі банки приєдналися до проектів для забезпечення атомного врегулювання токенізованих активів з готівкою (наприклад, врегулювання торгівлі акціями миттєво з токенізованим доларом). Усі ці зусилля спрямовані на забезпечення того, що навіть якщо форма грошей зміниться (з паперових на цифрові токени), банки залишатимуться ключовими посередниками, які сприяють переміщенню.

Лобіювання та формування регулювань

Нарешті, банки активно взаємодіють з регуляторами, щоб впливати на правила гри.

З одного боку, банківський сектор лобіює строгий нагляд за емітентами не-банківських стейблкоїнів - стверджуючи, що все, що функціонує як гроші в економіці, повинно підлягати регулюванню на рівні банку, щоб забезпечити рівні умови для всіх. Цей тиск видно в пропозиціях, що емітенти стейблкоїнів повинні бути застрахованими депозитарними інституціями або підлягати еквівалентним стандартам. Банки вважають, що це перешкодить відтоку депозитів до слабо регульованих суб’єктів.

З іншого боку, банки також виступають за ясність, яка дозволить їм брати участь у стейблкоїнах.

Недавнє законодавство США, напри яким надали явну дозволеність банкам випускати платіжні стейблкоїни з 1:1 запасами, підтримало банківські групи, які хочуть однозначної авторизації для конкуренції в цій галузі. В ЄС та Великобританії так само банки залучені до формулювання нових правил (як, наприклад, MiCA в Європі або керівництво по стейблкоїнах у Британії), забезпечуючи почуття їхніх занепокоєнь щодо фінансової стабільності і чесної конкуренції. У короткому сенсі, банки використовують свій вплив, щоб нахилитися до стейблкоїнів у безпечних умовах, ідеально виділяючи собі значну роль у будь-якій майбутній фінансовій системі, керованій стейблкоїнами.

Очевидно, що найбільші банки не мають наміру просто спостерігати з боків.

Як сказав Джеймі Даймон з JPMorgan, "фінтех-новатори дуже розумні - вони намагаються знайти спосіб створювати банківські рахунки та потрапити в платіжні системи... Ми повинні це усвідомлювати. Спосіб це усвідомлювати - бути залученим." Цей епос тепер панує на Уолл-стріт. Від побудови власних монет до підтримки стартапів та оновлення інфраструктури, банки мобілізуються, щоб зустрітися зі стейблкоїнами на своєму полі.

Кінцева гра може бути у злитті, де лінія між "стейблкоїном" та "банківським депозитом" розмивається, і клієнти просто вибирають між різними варіантами цифрових доларів, деякі з яких випускаються технологічними стартапами, інші - відомими банками.

Прийняття стейблкоїнів банками: підсилення тренду чи його стримування?

Зі збільшенням прийняття банками технології стейблкоїнів або самих стейблкоїнів виникає цікава динаміка: чи участь банків прискорить рух стейблкоїнів, чи принизить його і залишить банки центральними? Експерти галузі розділені, але кілька тенденцій та думок виділяються:

З одного боку, прийняття банками стейблкоїнів може зробити ці цифрові активи законними і привести їх до основного користування. Коли такі глобально довірені інституції, як Citi або Goldman Sachs, приймають платформи стейблкоїнів, це надсилає сигнал ринку і клієнтам, що стейблкоїни - це не тільки грашки криптоентузіастів, але дієва частина сучасних фінансів.

Наприклад, коли CEO Citi презентує їхній "Citi Token Services" та плани щодо стейблкоїна під торговою маркою Citi, багато багатонаціональних корпоративних клієнтів можуть відчути себе зручніше, експериментуючи із стейблкоїнами для казначейських операцій або транзакцій через кордони. Подібним чином, коли консорціум з 10 основних банків випускає новий "стейблкоїн G7", він може швидко набути популярності серед мільйонів клієнтів та корреспондентів цих банків. У цьому сенсі, банки можуть виступати каталізатором, значно розширюючи прийняття стейблкоїнів, підключаючи їх до існуючих фінансових мереж і каналів розподілу.

Стейблкоїн, інтегрований у ваше знайоме банківське додаток із застраховкою банку, може залучити користувачів, які ніколи б самі не налаштовували криптогаманець.

Більше того, банки можуть допомогти стейблкоїнам досягти застосувань, які до цього залишалися недосяжними. Сьогодні, як вже відзначено, тільки невелика частка об’єму стейблкоїнів припадає на платежі в реальній економіці.

Банки можуть змінити це, впроваджуючи стейблкоїни в оплату на точках продажу, е-комерційних чекаутах або послугах переказу грошей, які вони пропонують.

Наприклад, банк може дозволити своїм клієнтам безшовно конвертувати депозитні баланси у стейблкоїн для відправлення за кордон, а банк отримувача на іншому кінці може автоконвертувати його у місцеву валюту. Цей тип стейблкоїнових платежів, опосередкований банком, може значно збільшити частку транзакцій стейблкоїнів, використаних в комерції та переказах коштів, виконуючи обіцянку стейблкоїнів як універсального засобу платежу. В результаті, банки б підсилювали стейблкоїни, використовуючи їхні довіру та переваги в мережах, щоб стимулювати використання за межами ніші криптовалют.

Однак глибока участь банків також може гарантувати, що стейблкоїни не зменшують роль банків, а скоріше розширять її в цифровій сфері. Якщо більшість людей зрештою почнуть використовувати стейбулкоїни, випущені або керовані банками, тоді банки залишають контроль (або принаймні партнерство) в цьому новому форматі грошей. Ми могли б побачити майбутнє, де стейблкоїни стають звичними, але за кожним основним стейблкоїном стоїть консорціум банків, які обробляють резерви, відповідність вимогам та конвертованість. В цьому випадку, стейблкоїни не "вбивають" банки стільки, скільки стають ще одним продуктом, що пропонується банками.

Як банки адаптувалися до інтернет-банкінгу та мобільних платежів (які дезінтермідаторували деякі функції, але зрештою були інтегровані в банківські послуги), вони могли б адаптуватися до стейблкоїнів, інтегруючи їх в банківську екосистему. Деякі аналітики таким чином бачать стейблкоїни як нову главу для банків, аніж як смертельний дзвінок. Доповідь від Goldman Sachs раніше називала сплеск токенізації "літом стейблкоїнів" і зазначала, що деякі банки відчувають загрозу, але інші бачать можливість зменшити витрати та модернізувати платежі, використовуючи технологію стейблкоїнів під своїми власними брендами.

Також є відголоски, що закликають зберігати перспективу: на поточному рівні, стейблкоїни все ще малі у порівнянні з глобальними фінансами. Загальна вартість усіх стейблкоїнів є округленням у.**Content: $400+ трильйонний світ традиційних активів. Коментар у журналі МВФ економіста Елен Рей визнає швидке зростання стабільних монет, але закликає до спокою, зазначаючи, що їх частка в глобальних транзакціях становить близько 1%, і що вони залишаються "закругленою помилкою" поруч з величезними облігаційними та валютними ринками.

Рей попереджала про можливі майбутні ризики (вона відома своїм переліком "вичерпання банківської системи" як одного з потенційних наслідків, якщо стабільні монети в доларах поширюватимуться безконтрольно), але вона та інші натякають на те, що відповідні регуляції можуть інтегрувати стабільні монети без руйнування банків. Фактично, регулятори розраховують, що банки зіграють важливу роль у будь-якій формі стабільних монет – чи то в якості емісійних, посередницьких або воріт для конвертованості.

У тих випадках, коли самі банки сприяють впровадженню стабільних монет, загальний вплив на значущість банків може бути нейтральним або навіть позитивним. Якщо, скажімо, JP Morgan випустить величезний обсяг JPM Coins, які використовуються по всьому світу для врегулювань, JP Morgan не було вилучено з операцій – вони все ще залишаються в центрі, просто використовують нові рейки.

Аналогічно, багато регіональних та менших банків можуть отримати вигоду, підключившись до мереж стабільних монет, щоб пропонувати своїм клієнтам швидші, дешевші міжнародні платежі, замість того, щоб втрачати цих клієнтів на користь фінтех-компаній. Існує прецедент у фінансовій історії: коли фонди грошового ринку з'явилися в 1970-х роках і вилучили депозити з банків, банки відреагували, випускаючи власні конкурентоспроможні продукти (і регулятори налаштували правила); зрештою, банки вижили, навіть якщо склад продуктів змінився. Стабільні монети можуть слідувати аналогічному шаблону, з адаптацією банків або, можливо, кооптацією інновацій.

Звісно, існує інший сценарій, що турбує виконавців банків: коли кілька емітентів стабільних монет, що не є банками, стають настільки домінуючими, що вони фактично перетворюються на нові цифрові банки з величезними базами користувачів, і ці новачки зменшують важливість традиційних банків в платежах. Уявіть майбутнє, де сотні мільйонів людей зберігають більшість своїх грошей у електронному гаманці, наданому технічною компанією або фінтехом, з балансом стабільних монет замість банківського балансу. У такому світі банки можуть відійти на задній план, в основному забезпечуючи розрахунки, відповідність чи перетворення в готівку на останньому етапі – це важливо, але набагато менш видиме та менш впливове, ніж сьогодні. Дехто бачить це як реальну можливість, якщо, наприклад, велика технологічна компанія, така як Apple, Amazon або Alibaba, випустить широко прийняту стабільну монету, використовуючи свої мережі користувачів. Це може зменшити роль банків як інтерфейсу з клієнтами в глобальних фінансах, роблячи банки більше схожими на утиліти. Прагнення банків випустити власні стабільні монети можна розглядати як спробу запобігти цьому результату, залишаючись на передовій в емісії цифрової валюти.

Поки що рішення ще не прийнято.

Ми знаходимося в періоді експерименту та змагань. Деякі банки явно підштовхують сектор стабільних монет – наприклад, коли великі банки публічно обговорюють стабільні монети як наступний етап розвитку грошей, це підтверджує концепцію та запрошує до ширшого використання. Їхні пілоти та продукти ймовірно збільшать використання стабільних монет (хоча і в більш регульованій формі).

Інші банки залишаються обережними, залучаючись лише тоді, коли це необхідно, і сподіваючись, що якщо вони дадуть клієнтам швидкі цифрові альтернативи (наприклад, миттєві банківські платежі), попит на зовнішні стабільні монети може зупинитися. Багато експертів зазначають, що стабільні монети зараз доповнюють банки, задовольняючи потреби, які банки ще не задовольнили (наприклад, 24/7 миттєві перекази в доларах США глобально), але вони ще не замінюють основні функції кредитування або депозиту. Як тільки банки рухаються, щоб заповнити ці прогалини самостійно (через такі речі, як платежі в реальному часі), стабільним монетам може бути важче відірватися.

Коротко кажучи, прийняття стабільних монет банками створює парадокс: банки можуть допомогти стабільним монетам стати основними, але тим самим забезпечують, що самі залишаються невід'ємною частиною системи на основі стабільних монет.

Розподіл влади між існуючими банками та новими емітентами буде залежати від того, хто надасть найбільш зручну, надійну послугу кінцевим користувачам. Якщо банки зможуть зробити використання цифрового доларового токена таким легким і безпечним, як сьогодні використання банківської картки або додатку, вони можуть отримати більше, ніж втратять. Якщо натомість небанківські стабільні монети будуть швидше інноваційні та зможуть масштабуватися глобально, перш ніж банки наздоженуть, вони можуть зменшити деякі банківські операції.

Наступні декілька років, зокрема фіксація регуляторних рамок та запуск банківських ініціатив, будуть критично важливими для визначення того, чи стабільні монети в кінцевому підсумку контролюватимуться старими гравцями або новими.

Стабільні монети і фіатні гроші: суперники чи підсилення?

Одна з найцікавіших гіпотез щодо стабільних монет полягає в тому, що, замість того, щоб знищити або замінити фіатні гроші, вони можуть насправді зміцнити домінування фіату – особливо долара США.

Це контрінтуїтивна ідея.

Як інновація, спочатку призначена для обходу банківської системи та національних валют, може сприяти укоріненню цих валют?

Однак зростає кількість доказів, що стабільні монети, прив'язані до долара, діють як амбасадори долара, поширюючи його використання на нові фронти та посилюючи попит на активи, деноміновані в доларах.

Аргументація починається з того, що стабільні монети переважно прив'язані до існуючих фіатних валют, а не до нових одиниць. Цінність і корисність стабільної монети цілком залежать від довіри до валюти, яку вона віддзеркалює. На практиці долар США підтримує переважну більшість стабільних монет – близько 99% за часткою ринку.

Отже, коли хтось в Аргентині чи Нігерії вирішує зберігати стабільну монету, це означає вибір долара США (просто в цифровій формі) замість місцевої валюти.

Це сприяє так званій економістами "доларизації": прийняттю USD як зберігання вартості або засобу обміну замість слабших місцевих валют. Доларові стабільні монети полегшили доларизацію як ніколи – більше не потрібен банківський рахунок в США або пачки 100-доларових купюр під матрацом; для доступу до доларів достатньо смартфону і гаманця для стабільних монет. Як результат, кожен раз, коли громадянин в Туреччині чи Нігерії купує USDT, він підсилює роль долара як де-факто валюти для торгівлі та заощаджень в цьому контексті. З часом це розширює охоплення долара на економіки, де банки США мають малу присутність, але де стабільні монети циркулюють серед звичайних людей та бізнесів.

Важливо, що стабільні монети також стимулюють попит на активи в доларах США через їхню структуру. Для підтримки прив'язки стабільної монети, емітенти тримають великі резерви активів у доларах – головним чином казначейські білети та облігації США. Фактично, користувачі стабільних монет по всьому світу колективно фінансують портфель боргу уряду США, що зберігається в емітентів. Візьмемо Tether та Circle, двох найбільших емітентів стабільних монет в доларах: разом вони, як повідомляється, володіють понад 100 мільярдами доларів у короткострокових казначейських облігаціях, розташовуючи їх серед основних іноземних власників боргу США. Фактично, дані МВФ показують, що казначейські активи лише Tether та Circle перевищують борг США, що утримується такими країнами, як Саудівська Аравія. Стабільні монети таким чином називали "троянським конем для боргу США" – тихо забезпечуючи продовження глобальних купівель казначейських облігацій. Для казначейства США це благодать: новий клас покупців для своїх облігацій, що може допомогти фінансувати дефіцити Америки за найдешевшою вартістю. Наприклад, у 2024 році лише Tether випустила десятки мільярдів нових USDT, інвестуючи значну частину отриманих коштів у казначейські квитки; можна сказати, що користувачі стабільних монет опосередковано фінансували частину короткострокових потреб уряду США в запозиченнях.

Замість того, щоб кидати виклик першості долара США, стабільні монети, здається, підкріплюють її. Високопосадовець США нещодавно стверджував, що "найкращий спосіб для нас підтримувати доларове домінування в світі – це поширити стабільні монети глобально". Цей настрій тепер отримав високе підтримання: Конгрес США та Білий дім прийшли до думки, що добре регульовані стабільні монети можуть закріпити лідерство долара в цифровій економіці, особливо коли геополітичні суперники просувають альтернативи.

Той факт, що понад 80% транзакцій з стабільними монетами відбуваються за межами кордонів США, але в доларах США, говорить багато про що. Це означає, що долар розширює свій вплив через приватні цифрові токени на регіони, де люди можуть не довіряти місцевим банкам або стикатися з валютними обмеженнями, але охоче використовують доларовий токен. Як зазначав один з коментарів Reuters, замість полегшення "дедоларизації", підйом стабільних монет збігся з відновленням глобального домінування долара – відновленням екзобітантної привілеї долара в новій високотехнологічній обгортці.

Економіст Елен Рей зазначила цю зворотну сторону в своєму аналізі: якщо стабільні монети, підтримувані доларами, наберуть популярності, вони зменшують попит на валюти та облігації інших країн, фактично підвищуючи долар на їхній кошт. Вона зауважила, що ці стабільні монети можуть стати "цифровим стовпом, що зміцнює привілей долара США".

У практичному сенсі, торговець у Південній Америці може почати вказувати всі експортні рахунки в USDC, а не в місцевій валюті; сім'я в Лівані може зберігати заощадження в USDT, оскільки банки нестабільні; біржа в Азії може використовувати тільки стабільні монети USD як котовану валюту. У сукупності така поведінка посилює вхоплення долара в глобальній торгівлі та фінансах, навіть без прямої участі банків США або Федерального резерву.

Підтримувачі стабільних монет часто підкреслюють цей результат перед політиками США: замість того, щоб розглядати стабільні монети як загрозу, вони кажуть, думайте про них як про стратегічний актив в цифровій геополітиці валюти. Завдяки прийняттю доларових стабільних монет (і створенню для них розумних захисних бар'єрів), США можуть ефективніше експортувати свою валюту та борг. Насправді, ми побачили тонке зрушення в наративі від представників США в 2025 році. Якщо кілька років тому регулятори в основному боялися стабільних монет, тепер розуміють, що якщо США...Уривок, що не слід перекладати: doesn’t foster dollar stablecoins, someone else’s currency could fill that void. The emergence of China’s digital yuan, for example, has likely nudged U.S. lawmakers to lean into the competitive advantage that privately-driven dollar tokens already have.

Навіть для національних валют, окрім долара, існує аргумент, що стабільні монети можуть доповнювати, а не знищувати фіат. Згадаймо євро: різні європейські компанії випускають стабільні монети, прив'язані до євро, і ЄС регулюватиме їх у рамках MiCA. Деякі аналітики стверджують, що стабільні монети, прив'язані до євро, якщо вони будуть широко використовуватись у криптовалютних ринках або нових цифрових мережах, можуть трохи розширити міжнародну роль євро (наразі євро недостатньо представлений в онлайн-комерції та торгівлі сировиною). Навряд чи стабільні монети, прив'язані до євро, зможуть швидко змагатися з доларовими, але вони можуть забезпечити присутність євро в наступному поколінні фінансів. Так само, для менших економік, стабільна монета, пов'язана з їхньою локальною валютою – якщо добре спроектована – може насправді зміцнити довіру до цієї валюти, забезпечуючи легший доступ і програмованість, а не підриваючи її. Багато чого залежить від того, як уряди використовують технологію.

Для ясності, є голоси за обережність.

Деякі економісти попереджають, що хоча стабільні монети підвищують охоплення основних фіатових валют, вони також можуть підривати монетарний контроль у країнах, де громадяни віддають перевагу іноземній стабільній монеті. Якщо аргентинці звертаються до стабільних USD монет, центральний банк Аргентини втрачає частину ефективності своєї монетарної політики (ефект цифрової доларизації).

Але з точки зору фіатової валюти, яка приймається (в даному випадку США), це чистий позитив для впливу. Для світового користувача стабільні монети можуть розглядатися як покращення фіату, роблячи його більш доступним: фермер у віддаленому районі може тримати долари США на телефоні, навіть якщо поблизу немає доларового банку. Стабільні монети не винайшли нової валюти — вони базуються на силі існуючих грошей, особливо долара, і, можливо, підсилюють його, вбудовуючи в нові технології та ринки.

Є іронічний поворот.

Основи криптовалют частково виникли з недовіри до фіатової валюти (згадайте про походження Bitcoin під час банківської кризи 2008 року). І все ж проривним успіхом криптовалют стали стабільні монети — весь сенс яких полягає у прив'язці до фіатових валют, якими керують центральні банки. У певному сенсі крипторух ненароком підсилює домінування фіату, оцифровуючи його. Як сухо зауважив один з колумністів Reuters, це було б «іронічно, якщо крипто – народжене зі скептицизму щодо стабільності долара – в підсумку підсилює домінування долара». Але це саме те, що, здається, зараз відбувається.

Stablecoins have unlocked new demand for dollars.

Деякі оцінки говорять, що більше 200 мільйонів людей у всьому світі вже використовували або тримали доларові стабільні монети, користувацька база, якої просто не існувало кілька років тому. Вони також створили новий канал для інвестицій в долари США через резерви.

Для американських банків і уряду США ця динаміка не є абсолютно небажаною. Якщо стабільні монети підсилюють глобальну доларизацію, це може підтримати вплив США і зробити активи США більш затребуваними. Ми бачимо це в тому, як Казначейство США не протистояло стабільним монетам так рішуче, як могло б – ймовірно, усвідомлюючи користь від додаткового покупця для свого боргу. Розмова змістилася на управління ризиками (забезпечення надійності емітентів, забезпечення безпеки резервів, моніторинг транзакцій на предмет незаконної діяльності), зберігання макроекономічних переваг стабільних монет, які несуть прапор долара.

У підсумку, стабільні монети виявляються більш симбіотичними з фіатовими валютами, ніж антагоністичними – принаймні для сильних валют, як долар.

Вони залежать від фіатової вартості, а при масштабуванні поширюють використання цього фіату. Це свідчить про те, що стабільні монети не призведуть до краху основних суверенних валют; скоріше, вони можуть продовжити життя цих валют у цифровій сфері. Звичайно, це передбачає кооперативне регуляторне середовище.

Якщо уряди використовують стабільні монети (або випускають цифрові валюти центрального банку як альтернативу), фіатні гроші можуть з'явитися в ще більш домінуючій формі – циркулюючи в цифровому вигляді з тією ж довірою, що і раніше. Якщо ж навпаки, буде втрачено довіру до основного фіату (наприклад, висока інфляція підриває вартість долара), стабільні монети постраждають одночасно, оскільки їх якість залежить від представлених активів. У цьому сенсі стабільні монети та фіатні валюти пов'язані: сила одного підживлює іншого, і слабкість одного також передаватиметься іншому.

Поки що це відношення було взаємно підкріплюючим, особливо для Короля Долара.

Підсумок: Чи вб’ють стабільні монети банки?

Після аналізу фактів можна стверджувати, що ідея про те, що стабільні монети повністю "вб’ють" банки, виглядає перебільшеною.

Стабільні монети безсумнівно потрясають фінансовий сектор – вони представляють новий спосіб утримання та переміщення грошей, що кидає виклик деяким традиційним функціям банків. У сферах, таких як міжнародні платежі та торгівля цифровими активами, стабільні монети знайшли значну нішу, яку банки більше не можуть ігнорувати. Однак, замість того, щоб повністю витіснити банки, ми спостерігаємо період адаптації та інтеграції. Банки адаптуються, входячи в сферу стабільних монет і використовуючи свої сильні сторони (довіру, дотримання вимог, масштабність), щоб залишатися актуальними.