Mọi ngân hàng lớn đều tuyên bố áp dụng trí tuệ nhân tạo. Họ công bố chatbot cho dịch vụ khách hàng, hệ thống phát hiện gian lận và các quầy giao dịch thuật toán. Nhưng phần lớn các triển khai này đại diện cho tự động hóa từng bước bổ sung lên trên hạ tầng đã có từ hàng thập kỷ, không phải là sự chuyển đổi căn bản.

Câu hỏi thực sự đối mặt với ngành tài chính vào năm 2025 không phải là liệu các ngân hàng có sử dụng AI hay không, mà là liệu AI có thực sự tái lập ngành ngân hàng - biến các tổ chức tài chính thành hệ thống thông minh thực sự, nơi mọi quy trình, quyết định và giao dịch khách hàng đều thông qua trí tuệ nhân tạo.

JPMorgan Chase, ngân hàng lớn nhất thế giới tính theo vốn hóa thị trường, đang theo đuổi những gì mà họ gọi là "doanh nghiệp kết nối AI hoàn toàn," cung cấp cho mọi nhân viên các đại lý AI, tự động hóa mọi quy trình phía sau hậu trường, và tạo dựng mọi trải nghiệm khách hàng bằng AI. Tầm nhìn này vượt xa tự động hóa bề mặt thường thấy trong các sáng kiến công nghệ ngân hàng. Điều đó thể hiện một nỗ lực để tưởng tượng lại một ngân hàng là gì và nó hoạt động như thế nào. Hiểu được sự chuyển đổi này đòi hỏi phải phân biệt giữa những lời quảng cáo tiếp thị với sự thay đổi hệ thống, kiểm tra cả các khả năng công nghệ mới nổi ngày hôm nay và những tác động tổ chức, kinh tế và quy định sâu rộng mà chúng mang lại.

Mức cược lớn. Công ty tư vấn McKinsey ước tính rằng AI sinh tạo có thể tạo ra giá trị bổ sung hàng năm từ 200 tỷ đến 340 tỷ đô la trên toàn ngành ngân hàng nếu các tổ chức tối đa hóa hiệu suất của nó trong việc tuân thủ quy định, dịch vụ khách hàng, phát triển phần mềm và quản lý rủi ro. Nhưng để hiện thực hóa tiềm năng này đòi hỏi nhiều hơn là triển khai công cụ mới. Nó đòi hỏi phải xây dựng lại ngân hàng từ nền tảng, đối mặt với các hệ thống kế thừa lớn đang tồn tại, điều hướng những khung pháp lý không chắc chắn và quản lý sự gián đoạn lực lượng lao động có thể định hình lại việc làm trên toàn ngành công nghiệp.

Bài viết này khám phá ý nghĩa thực sự của việc xây dựng một ngân hàng tích hợp AI. Nó phân tích triển khai tiên phong của JPMorgan như một nghiên cứu tình huống, phân tích cách AI chuyển đổi các chức năng ngân hàng cốt lõi, giải thích sự xuất hiện của các hệ thống AI đại lý có khả năng ra quyết định tự động đa bước, điều tra những tác động đến lực lượng lao động, đánh giá động lực cạnh tranh, đối mặt với các thách thức triển khai, kiểm tra các mối quan ngại về quy định và đạo đức, so sánh AI ngân hàng truyền thống với các lựa chọn tài chính phi tập trung và cuối cùng định nghĩa ngân hàng AI thực sự có thể trông như thế nào khi chuyển đổi này đạt đến độ chín. Bức tranh nảy ra là một sự thay đổi lớn - một sự tái định nghĩa căn bản của các tổ chức tài chính có thể làm mờ ranh giới giữa các tổ chức con người và hệ thống thông minh.

Định Nghĩa Ngân Hàng AI: Vượt Qua Tự Động Hóa Bề Mặt

Cụm từ "ngân hàng AI" có nguy cơ trở nên vô nghĩa vì sử dụng quá mức. Mọi tổ chức tài chính đều triển khai một số hình thức học máy cho chấm điểm tín dụng, phát hiện gian lận hoặc phân đoạn khách hàng. Những ứng dụng này đại diện cho tiến bộ công nghệ quan trọng, nhưng chúng không tạo thành sự chuyển đổi căn bản. Để hiểu điều gì thực sự khác biệt một ngân hàng tích hợp AI với một thể chế truyền thống với các công cụ AI, chúng ta phải xem xét một số đặc điểm định hình.

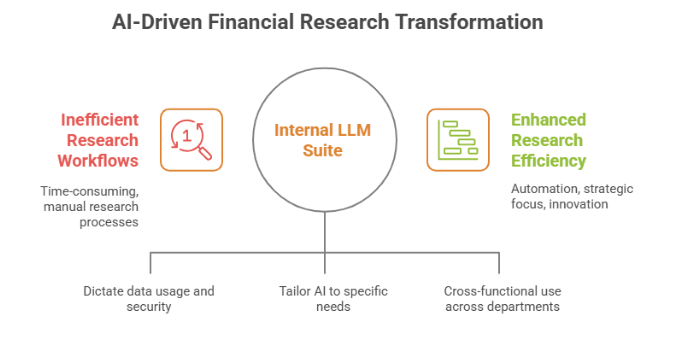

Thứ nhất, một ngân hàng AI tích hợp trí tuệ nhân tạo vào toàn bộ tầng tác nghiệp của nó, không chỉ ở các điểm tiếp xúc cụ thể. Ngân hàng truyền thống triển khai AI trong các túi riệng biệt: một hệ thống phát hiện gian lận ở đây, một chatbot ở kia, có thể có vài giao dịch thuật toán ở các thị trường đặc thù. Những triển khai này hiếm khi giao tiếp với nhau hoặc chia sẻ thông tin trong toàn tổ chức. Một ngân hàng AI thực sự, ngược lại, xây dựng một lớp trí tuệ hợp nhất kết nối mọi hệ thống, cơ sở dữ liệu và quy trình. Bộ công cụ LLM của JPMorgan là một ví dụ, tạo ra một cổng vào khai thác các mô hình ngôn ngữ lớn từ OpenAI và Anthropic, được cập nhật mỗi tám tuần khi ngân hàng cung cấp thêm dữ liệu từ các cơ sở dữ liệu và ứng dụng phần mềm lớn của nó khắp các doanh nghiệp chính.

Thứ hai, các ngân hàng AI sử dụng hệ thống đại lý có khả năng thực hiện các nhiệm vụ phức tạp, nhiều bước mà cần ít sự giám sát của con người. Điều này đại diện cho một bước nhảy chất lượng sau các thế hệ tự động hóa trước đó. Các thế hệ công nghệ ngân hàng trước đó tự động hóa các quy trình cụ thể, được định nghĩa hẹp - đăng giao dịch, tạo báo cáo tiêu chuẩn, cờ gian lận hoạt động dựa trên quy tắc được xác định trước. AI đại lý, tuy nhiên, có thể lý luận qua các tình huống mập mờ, đưa ra quyết định phụ thuộc vào ngữ cảnh và tổ chức quy trình công việc mà trước đó yêu cầu phán đoán của con người. JPMorgan đã bắt đầu triển khai AI đại lý để xử lý các nhiệm vụ phức tạp nhiều bước cho nhân viên, với những đại lý này đang trở nên ngày càng mạnh mẽ và được kết nối qua tổ chức, cho phép họ đảm nhận nhiều trách nhiệm hơn.

Thứ ba, các ngân hàng AI căn bản tổ chức lại công việc xung quanh khả năng của AI thay vì đơn giản là bổ sung các vai trò hiện có. Điều này có nghĩa là hình dung lại các chức năng công việc, cấu trúc báo cáo và quy trình tác nghiệp để tận dụng tối đa những gì AI cho phép thay vì buộc công nghệ mới vào các khuôn mẫu tổ chức cũ. Sự khác biệt này rất quan trọng. Một ngân hàng cho phép các nhà giao dịch truy cập công cụ phân tích do AI cung cấp là bổ sung vai trò truyền thống. Một ngân hàng triển khai các đại lý giao dịch AI hoạt động với sự giám sát của con người đang biến đổi bản chất của công việc giao dịch.

Thứ tư, các ngân hàng AI triển khai các hệ thống học hỏi liên tục cải tiến qua thời gian thông qua tương tác với dữ liệu tác nghiệp thực tế. Không giống phần mềm tĩnh hoạt động theo cùng một cách vô định, các hệ thống AI tiến hóa. Họ học từ mọi tương tác khách hàng, mọi mô hình giao dịch, mọi biến động thị trường và mọi kết quả tác nghiệp. Điều này tạo ra lợi thế cộng dồn khi hệ thống tích lũy kinh nghiệm và tinh chỉnh hiểu biết của mình về các mô hình phức tạp.

Cuối cùng, các ngân hàng AI chấp nhận tự động hóa từ đầu đến cuối của các quy trình mà trước đây yêu cầu sự can thiệp của con người tại nhiều điểm quyết định. Điều này không nhất thiết loại bỏ con người khỏi vòng lặp, nhưng nó căn bản thay đổi vai trò của họ từ việc thực hiện nhiệm vụ sang giám sát và chỉ đạo các hệ thống AI. Con người trở thành người chỉ huy điều hành trí tuệ máy móc thay vì một người thực hiện các nhiệm vụ.

Những đặc điểm này phân biệt sự chuyển đổi thực sự với sự cải tiến từng bước. Hầu hết các ngân hàng ngày nay nằm trên quang phổ giữa các tổ chức truyền thống với các công cụ AI và các ngân hàng AI thực sự. Sáng kiến hiện tại của JPMorgan đại diện cho một trong những nỗ lực tham vọng nhất để tiến tới phía cuối của quang phổ đó.

JPMorgan Chase: Bản Thiết Kế cho một Tổ Chức Ưu Tiên AI

Chuyển đổi AI của JPMorgan Chase cung cấp nghiên cứu tình huống toàn diện nhất có sẵn về cách một tổ chức tài chính lớn cố gắng xây dựng lại chính mình xung quanh trí tuệ nhân tạo. Sáng kiến xoay quanh bộ công cụ LLM, một nền tảng độc quyền cung cấp cho nhân viên truy cập vào các mô hình ngôn ngữ tiên tiến trong khi duy trì các yêu cầu bảo mật và tuân thủ cần thiết cho các hoạt động ngân hàng.

Ngân hàng đã triển khai bộ công cụ LLM cho 140.000 nhân viên, biến nó thành một trong những triển khai doanh nghiệp lớn nhất của AI sinh tạo trong bất kỳ ngành nào. Nền tảng này ban đầu ra mắt vào mùa hè năm 2024 và đạt tới 200.000 người dùng được khởi động trong vòng tám tháng, được thúc đẩy một phần bởi nhu cầu của nhân viên cho khả năng AI. Sự chấp nhận tự nhiên này cho thấy công nghệ giải quyết các nhu cầu quy trình công việc thực tế thay vì đại diện cho một lệnh từ trên xuống mà nhân viên chống đối.

Kiến trúc kỹ thuật phản ánh cách tiếp cận của JPMorgan đối với việc cân bằng sự đổi mới với yêu cầu tổ chức. Thay vì xây dựng các mô hình nền tảng riêng từ đầu - một sự nỗ lực tiêu tốn nguồn lực ngay cả đối với một ngân hàng với ngân sách công nghệ hàng năm 18 tỷ đô la của JPMorgan - công ty đã tạo ra một kiến trúc cổng thông tin cung cấp truy cập vào nhiều mô hình ngôn ngữ bên ngoài. Nền tảng ra mắt với mô hình ngôn ngữ của OpenAI và được thiết kế để khai thác nhiều mô hình phụ thuộc vào Nội dung: và sự hài lòng của khách hàng. Điều này giải quyết một thách thức dai dẳng trong lĩnh vực ngân hàng tiêu dùng: đại diện dịch vụ khách hàng phải điều hướng qua kho thông tin sản phẩm rộng lớn, yêu cầu về quy định và hướng dẫn quy trình. AI có thể ngay lập tức hiển thị thông tin liên quan, làm thay đổi hiệu quả của họ.

Đối với các nhóm công nghệ, JPMorgan đã triển khai một trợ lý mã hóa đang đóng vai trò quan trọng trong việc cải thiện hiệu quả phát triển phần mềm, với việc ngân hàng ghi nhận sự gia tăng năng suất từ 10 đến 20 phần trăm. Vì Goldman Sachs đã trang bị 12,000 nhà phát triển của mình với AI tạo sinh và nhận thấy những cải tiến năng suất đáng kể, ứng dụng này đại diện cho một xu hướng rộng lớn trong ngành. Phát triển phần mềm đại diện cho một trường hợp sử dụng đặc biệt mạnh mẽ cho AI vì mã hóa liên quan đến việc dịch các yêu cầu thành các chuỗi lệnh logic - chính xác là loại nhiệm vụ so khớp và tạo mẫu, nơi các mô hình ngôn ngữ xuất sắc.

Khía cạnh tham vọng nhất trong sáng kiến của JPMorgan liên quan đến việc chuyển đổi từ AI tạo sinh tạo ra nội dung sang AI tác nhân thực thi các quy trình. Theo một lộ trình nội bộ, JPMorgan hiện đang ở giai đoạn đầu của giai đoạn tiếp theo trong kế hoạch AI của mình, đã bắt đầu triển khai AI tác nhân để xử lý các nhiệm vụ phức tạp nhiều bước cho nhân viên, với các tác nhân này ngày càng trở nên mạnh mẽ hơn trong khả năng và kết nối của chúng trên toàn bộ tổ chức. Sự chuyển đổi này đại diện cho một sự leo thang cơ bản trong vai trò của AI, từ việc hỗ trợ con người sang tự động thực hiện các nhiệm vụ.

Tầm nhìn mở rộng đến sự tích hợp hoàn chỉnh của tổ chức. Tầm nhìn rộng lớn của JPMorgan là một tương lai mà ngân hàng là một doanh nghiệp kết nối hoàn toàn với AI, với mọi nhân viên được cung cấp các tác nhân AI, mọi quy trình hậu trường đều được tự động hóa và mọi trải nghiệm khách hàng đều được quản lý bởi những người trợ lý AI. Tuy nhiên, việc hiện thực hóa tầm nhìn này phải đối mặt với những trở ngại lớn. Ngay cả với ngân sách công nghệ hàng năm 18 tỷ đô la, sẽ mất nhiều năm để JPMorgan hiện thực hóa tiềm năng của AI bằng cách kết hợp sức mạnh nhận thức của các mô hình AI với dữ liệu độc quyền và các chương trình phần mềm của ngân hàng, với hàng ngàn ứng dụng khác nhau đòi hỏi công việc đáng kể để kết nối vào một hệ sinh thái AI.

Ảnh hưởng tài chính từ các khoản đầu tư vào AI của JPMorgan đã bắt đầu hiện rõ. Thu nhập quý đầu tiên của ngân hàng vào năm 2025 phản ánh tầm quan trọng chiến lược của các sáng kiến này, báo cáo thu nhập ròng là 14,6 tỷ đô la, tăng 9 phần trăm so với năm trước, với các khoản đầu tư vào AI và công nghệ được trích dẫn là những yếu tố đóng góp quan trọng cho hiệu suất này. Điều này xác nhận trường hợp kinh doanh cho sự chuyển đổi AI, cho thấy rằng công nghệ mang lại giá trị có thể đo lường được thay vì chỉ tiêu tốn tài nguyên để theo đuổi các lợi ích đầu cơ.

Cách tiếp cận của JPMorgan cung cấp những bài học quan trọng về sự chuyển đổi AI ở quy mô lớn. Trước tiên, ngân hàng ưu tiên các ứng dụng nội bộ, hướng đến nhân viên trước khi tung ra các sản phẩm AI đối mặt với khách hàng. Chiến lược này cho phép các tổ chức nắm bắt được những lợi ích hiệu quả ngay lập tức trong khi thử nghiệm công nghệ trong các môi trường kiểm soát và ít rủi ro hơn. Thứ hai, kiến trúc cổng thông tin sử dụng nhiều mô hình bên ngoài trong khi bảo vệ dữ liệu độc quyền cung cấp một mẫu cho các tổ chức có quy định khác điều hướng các yêu cầu về an ninh và tuân thủ tương tự. Thứ ba, việc nhấn mạnh vào sự tích hợp toàn diện thay vì các dự án thí điểm cô lập phản ánh sự nhận thức rằng giá trị lớn nhất của AI nổi lên từ việc triển khai toàn hệ thống thay vì các giải pháp điểm.

Sự chuyển đổi trên các lĩnh vực ngân hàng

Hiểu cách AI định hình lại ngân hàng đòi hỏi phải xem xét các lĩnh vực cụ thể, nơi mà sự tác động của công nghệ thể hiện một cách ấn tượng nhất. Mỗi lĩnh vực hoạt động của ngân hàng đưa ra những thách thức và cơ hội riêng biệt cho sự chuyển đổi AI.

Ngân hàng đầu tư: Từ đội ngũ phân tích đến sự tăng cường của AI

Ngân hàng đầu tư hoạt động theo mô hình phân cấp truyền thống, nơi các phân tích viên cấp dưới thực hiện những công việc cơ bản - xây dựng mô hình tài chính, tạo thuyết trình, tiến hành nghiên cứu - trong khi các ngân hàng cao cấp tập trung vào quan hệ khách hàng và cấu trúc giao dịch. AI đặt nền tảng cho việc chuyển đổi mô hình này bằng cách tự động hóa nhiều công việc phân tích tẻ nhạt trong khi tăng cường ra quyết định chiến lược.

Biểu hiện rõ của sự chuyển đổi này là ví dụ của JPMorgan trong việc tạo ra các bài thuyết trình ngân hàng đầu tư chỉ trong vòng 30 giây. Các hậu quả không chỉ dừng lại ở việc tiết kiệm thời gian đơn thuần. Các ngân hàng đầu tư từ lâu đã bị chỉ trích vì điều kiện lao động khắc nghiệt của các phân tích viên cấp dưới, với số giờ làm việc từ 80 đến 100 giờ mỗi tuần là điều thường thấy đối với nhân viên mới vào nghề. Nếu AI có thể xử lý các nhiệm vụ mà trước đây chiếm hàng nghìn giờ công của các phân tích viên, các ngân hàng phải đối mặt với quyết định về quy mô lao động và mô hình học việc truyền thống, nơi mà các phân tích viên cấp dưới học hỏi thông qua việc thực hiện công việc phân tích rộng lớn.

Khả năng của AI trong lĩnh vực này tiếp tục mở rộng. Hệ thống hiện có thể phân tích bản báo cáo thu nhập, tổng hợp nghiên cứu thị trường, xây dựng phân tích công ty tương đương, và tạo ra các bản nháp ban đầu của tài liệu tiếp thị. Chúng có thể quét nguồn tin tức để tìm thông tin liên quan về khách hàng và triển vọng, giám sát hồ sơ pháp lý để phát hiện các thay đổi quan trọng, và nhận dạng các cơ hội giao dịch tiềm năng dựa trên việc nhận dạng mẫu giữa các bộ dữ liệu lớn.

Các ý nghĩa chiến lược còn vươn xa hơn sự hiệu quả. Các ngân hàng đầu tư cạnh tranh chủ yếu dựa trên chiều sâu kiến thức về ngành, độ phức tạp của phân tích và tốc độ mà họ có thể đáp ứng nhu cầu của khách hàng. AI có thể nhanh chóng tổng hợp thông tin từ nhiều nguồn và tạo ra phân tích tinh vi có thể nén thời gian cho quy trình giao dịch, nâng cao chất lượng phân tích, và cho phép các đội ngũ nhỏ để cạnh tranh với các tổ chức lớn truyền thống vốn có lợi thế thông qua đội ngũ phân tích viên đông đảo.

Tuy nhiên, ngân hàng đầu tư cũng minh họa giới hạn hiện tại của AI. Giao dịch vốn dĩ liên quan đến các quyết định phán đoán về định giá, thời gian, động lực cạnh tranh, và mối quan hệ khách hàng. Trong khi AI có thể cung cấp thông tin cho các quyết định này bằng cách phân tích dữ liệu liên quan và tạo ra các lựa chọn, lựa chọn cuối cùng vẫn cần phán đoán của con người được hình thành từ kinh nghiệm, trực giác, và sự hiểu biết liên cá nhân mà hệ thống AI hiện nay thiếu. Những công ty thành công nhất có lẽ sẽ là những công ty kết hợp hiệu quả nhất khả năng phân tích của AI với sự hiểu biết chiến lược của con người.

Ngân hàng Bán lẻ và Tiêu dùng: Cá nhân hóa đại trà

Ngân hàng bán lẻ đối mặt với những thách thức khác nhau so với ngân hàng đầu tư. Thay vì hỗ trợ một số lượng nhỏ giao dịch giá trị cao, ngân hàng tiêu dùng xử lý hàng triệu tương tác tiêu chuẩn hóa tương đối. Khả năng của AI trong việc cung cấp trải nghiệm cá nhân hóa trên quy mô lớn khiến nó trở nên đặc biệt mạnh mẽ trong lĩnh vực này.

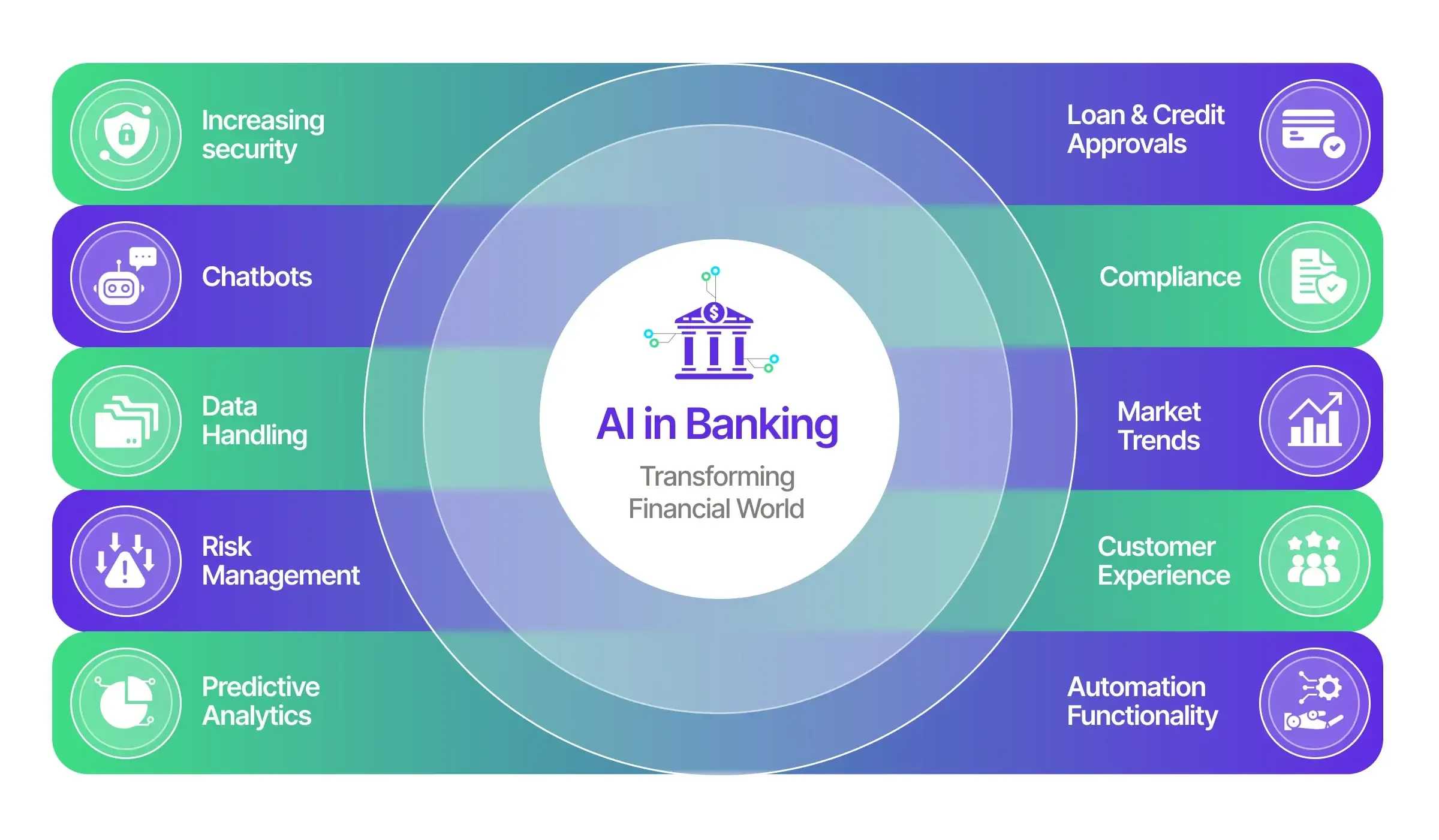

Phát hiện gian lận là một trong những ứng dụng AI trưởng thành nhất trong ngân hàng tiêu dùng. Hệ thống dựa trên quy tắc truyền thống đã phát hiện các giao dịch phù hợp với các mẫu đáng ngờ đã được xác định trước - rút tiền mặt lớn, giao dịch quốc tế, chuỗi giao dịch nhanh. Những hệ thống này tạo ra nhiều kết quả dương tính giả trong khi bỏ qua các kế hoạch gian lận tinh vi. Hệ thống AI hiện đại phân tích một số lượng lớn các biến số đồng thời, nhận diện các mẫu tinh tế cho thấy gian lận và liên tụNội dung: tạo ra một số lượng lớn cảnh báo cần được xem xét thủ công. Phần lớn được chứng minh là dương tính giả, tiêu tốn thời gian của nhân viên tuân thủ trong khi tạo ra nguy cơ hoạt động đáng ngờ thực sự có thể bị chôn vùi trong tiếng ồn. Các hệ thống AI áp dụng nhận dạng mô hình tinh vi hơn, học hỏi từ phản hồi về những cảnh báo nào mang ý nghĩa và cải thiện đáng kể tỷ lệ tín hiệu trên tiếng ồn.

Đánh giá rủi ro tín dụng minh chứng cách AI cho phép đánh giá tinh tế hơn. Đánh giá rủi ro tín dụng đã phát triển từ việc phân tích 8 đến 10 biến thành một hệ thống tinh vi có khả năng xử lý đồng thời hơn 100 yếu tố khác nhau. Điều này cho phép các ngân hàng mở rộng tín dụng cho khách hàng có thể bị từ chối bởi các mô hình điểm số truyền thống đồng thời xác định chính xác hơn những người vay có rủi ro cao. Những tác động đối với tài chính toàn diện là đáng kể - nhiều cá nhân và doanh nghiệp nhỏ bị từ chối tín dụng trong lịch sử vì họ không phù hợp với hồ sơ chuẩn có thể tiếp cận thông qua các hệ thống AI có khả năng nhận ra tín nhiệm qua dữ liệu thay thế và phân tích tinh vi hơn.

Quản lý rủi ro thị trường được hưởng lợi từ khả năng xử lý lượng lớn dữ liệu thị trường, tin tức và cảm xúc trên mạng xã hội trong thời gian thực của AI, xác định mối tương quan và dự đoán mô hình biến động thông báo các vị trí giao dịch và chiến lược phòng ngừa. Các công cụ phân tích AI xử lý dữ liệu thị trường nhanh hơn và chính xác hơn con người, phát hiện các xu hướng và dự đoán hành vi với độ chính xác cao hơn.

Tuân thủ quy định ngày càng dựa vào AI để điều hướng sự phức tạp của quy định tài chính. Các khoản đầu tư như cổ phần của BBVA trong Parcha, công ty xây dựng các tác nhân AI ở cấp độ doanh nghiệp tự động hóa các nhiệm vụ tuân thủ và hoạt động thủ công bao gồm xem xét tài liệu, trích xuất dữ liệu và đưa ra quyết định về việc tham gia, tuân thủ và quản lý rủi ro, minh họa sự công nhận của các ngân hàng rằng AI là cần thiết để quản lý gánh nặng quy định. Khối lượng yêu cầu quy định, tần suất cập nhật và sự cần thiết phải áp dụng quy tắc nhất quán trên hàng ngàn giao dịch khiến tuân thủ phù hợp với AI.

Hoạt động Ngân quỹ và Giao dịch: Tốc độ và Độ chính xác

Giao dịch đại diện cho một trong những ứng dụng đầu tiên và mở rộng nhất của AI trong ngân hàng. Giao dịch thuật toán đã thống trị thị trường cổ phiếu trong nhiều năm, với các hệ thống dùng AI thực hiện giao dịch ở tốc độ micro giây, quản lý các danh mục phức tạp và xác định cơ hội chênh lệch nhanh hơn bất kỳ nhà giao dịch con người nào có thể hiểu.

Làn sóng AI hiện tại vượt ra ngoài giao dịch thuật toán truyền thống vào các ứng dụng tinh vi hơn. Các hệ thống AI hiện kết hợp xử lý ngôn ngữ tự nhiên để phân tích bản ghi cuộc gọi thu nhập, bài báo tin tức và mạng xã hội để tìm kiếm tín hiệu cảm xúc có thể làm di chuyển thị trường. Họ áp dụng học máy để nhận diện mô hình trong luồng lệnh chỉ ra định vị tổ chức. Họ tối ưu hóa chiến lược thực hiện giao dịch dựa trên phân tích cấu trúc vi mô thị trường xem xét thanh khoản, biến động và chi phí giao dịch trên nhiều địa điểm.

Các hoạt động ngân quỹ được hưởng lợi từ khả năng tối ưu hóa quản lý thanh khoản của AI, dự đoán dòng tiền qua tổ chức, xác định sự triển khai tối ưu của vốn và quản lý các yêu cầu cầm cố một cách hiệu quả. Những chức năng bồi thường này thiếu sự hào nhoáng của giao dịch văn phòng trước nhưng đại diện cho độ phức tạp hoạt động lớn và cơ hội tối ưu hóa đáng kể.

Động lực cạnh tranh trong giao dịch sử dụng AI tạo ra cuộc chạy đua vũ trang công nghệ. Các tổ chức triển khai AI tinh vi hơn, truy cập dữ liệu tốt hơn hoặc đạt được tốc độ thực hiện nhanh hơn có được lợi thế chuyển thành lợi nhuận trực tiếp. Điều này thúc đẩy đầu tư liên tục vào năng lực và cơ sở hạ tầng AI, với ngân hàng dự báo chi tiêu cho các sáng kiến AI sẽ tăng từ 6 tỷ USD vào năm 2024 lên 9 tỷ USD vào năm 2025 và có thể lên tới 85 tỷ USD vào năm 2030.

Hoạt động: Sự chuyển đổi vô hình

Hoạt động ngân hàng - các chức năng hậu trường xử lý giao dịch, điều chỉnh tài khoản, xử lý thanh toán và bảo trì hệ thống - đại diện cho cơ hội đơn lẻ lớn nhất cho các lợi ích hiệu quả do AI điều khiển. Những chức năng này sử dụng số lượng lớn nhân viên thực hiện công việc lặp đi lặp lại, dựa trên quy tắc mà AI có thể ngày càng xử lý.

Tự động hóa do AI điều khiển đã giảm chi phí của các hoạt động ngân hàng thông thường từ 25 đến 30 phần trăm đối với các tổ chức như Wells Fargo, tổ chức sử dụng AI để tự động hóa xử lý thế chấp, tiết kiệm hàng triệu USD hàng năm, trong khi Citibank báo cáo AI giảm thời gian xử lý tài liệu xuống 60 phần trăm, đóng góp vào tiết kiệm chi phí đáng kể. Những lợi ích về hiệu quả này không chỉ thể hiện ở chi phí giảm mà còn ở thời gian xử lý nhanh hơn, ít lỗi hơn và trải nghiệm khách hàng được cải thiện.

Những tác động đối với việc làm trong hoạt động ngân hàng là sâu sắc. Những vai trò này đại diện chính xác loại công việc mà các hệ thống AI xuất sắc trong việc tự động hóa - các nhiệm vụ lặp đi lặp lại, dựa trên quy tắc, yêu cầu độ chính xác nhưng không yêu cầu giải quyết vấn đề sáng tạo hoặc phán đoán phức tạp. Các ngân hàng đối mặt với câu hỏi khó khăn về cách quản lý chuyển đổi nhân lực khi tự động hóa loại bỏ các công việc hiện tại sử dụng hàng trăm ngàn người.

AI Đặc dụng: Thay đổi công nghệ quyết định

Hiểu điều gì làm cho chuyển đổi AI hiện tại khác biệt cơ bản so với các làn sóng tự động hóa ngân hàng trước đây yêu cầu xem xét AI đặc dụng - các hệ thống có khả năng lập luận nhiều bước tự động và hành động với giám sát tối thiểu của con người. Điều này đại diện cho bước nhảy chất lượng vượt xa các ứng dụng AI trước đây.

Tự động hóa ngân hàng truyền thống hoạt động thông qua các quy tắc được xác định trước. Một hệ thống có thể tự động khoanh một giao dịch vượt quá ngưỡng nhất định, nhưng con người quyết định cách ứng phó. Nó có thể định tuyến các yêu cầu của khách hàng đến các bộ phận phù hợp, nhưng con người xử lý các tương tác thực tế. Nó có thể tạo ra các báo cáo tiêu chuẩn, nhưng con người diễn giải chúng và đưa ra quyết định. Những hệ thống này theo kịch bản, và việc rời khỏi những kịch bản đó yêu cầu sự can thiệp của con người.

AI đặc dụng hoạt động khác. Những hệ thống này có thể theo đuổi mục tiêu thông qua các chuỗi hành động mà chúng tự động xác định. Chúng suy luận về các bước cần thiết để hoàn thành các mục tiêu, đưa ra quyết định ở mỗi giai đoạn và điều chỉnh cách tiếp cận dựa trên kết quả. Chúng hoạt động giống như nhân viên con người nhận chỉ đạo cấp cao và tìm ra cách thực hiện hơn là phần mềm truyền thống theo đúng những hướng dẫn rõ ràng.

Khả năng kỹ thuật cho phép AI đặc dụng nổi bật từ những tiến bộ trong mô hình ngôn ngữ lớn. Những mô hình này thể hiện điều gì đó tiếp cận khả năng lập luận chung - chúng có thể hiểu các chỉ dẫn phức tạp, phân chia vấn đề thành các thành phần, tạo ra kế hoạch và đánh giá các lựa chọn. Khi kết hợp với khả năng sử dụng công cụ và truy cập dữ liệu, chúng trở nên có khả năng hành vi tự trị tinh vi.

Xem xét một ví dụ cụ thể từ ngân hàng đầu tư. Một hệ thống tự động hóa truyền thống có thể tạo ra phân tích tài chính tiêu chuẩn dựa trên một mẫu và các nguồn dữ liệu được xác định trước. Một hệ thống AI đặc dụng, ngược lại, có thể nhận một chỉ thị cấp cao như "chuẩn bị tư liệu cho một cuộc gặp gỡ với mục tiêu mua lại tiềm năng" và sau đó tự động xác định thông tin cần thu thập, phân tích nào là quan trọng nhất, so sánh nào sẽ hữu ích, và cấu trúc bài thuyết trình ra sao. Ở mỗi bước, hệ thống suy diễn về các lựa chọn và đưa ra quyết định mà không cần hướng dẫn rõ ràng từ con người.

Capital One sở hữu một trong những trường hợp sử dụng công khai duy nhất về AI đặc dụng trong Chat Concierge và dự kiến sẽ sử dụng khung đặc dụng đó để xây dựng các công cụ khác xung quanh ngân hàng. Hệ thống thể hiện cách AI đặc dụng có thể xử lý các tương tác khách hàng phức tạp một cách tự trị, hiểu ý định qua nhiều lượt trò chuyện, thu thập thông tin cần thiết và thực hiện hành động để giải quyết vấn đề mà không cần can thiệp của con người.

Các tác động của việc triển khai AI đặc dụng trên rộng rãi vượt xa hiệu quả. Những hệ thống này thay đổi cơ bản bản chất của công việc bằng cách chuyển đổi con người từ việc thực hiện nhiệm vụ sang giám sát và đặt mục tiêu. Một nhà phân tích ngân hàng đầu tư dành ít thời gian hơn xây dựng mô hình và nhiều thời gian hơn hình thành câu hỏi và đánh giá phân tích do AI tạo ra. Một cán bộ tuân thủ dành ít thời gian hơn xem xét các giao dịch riêng lẻ và nhiều thời gian hơn thiết lập các thông số cho hệ thống giám sát AI và điều tra các trường hợp bị cảnh báo. Một nhà giao dịch dành ít thời gian hơn thực hiện lệnh và nhiều thời gian hơn phát triển chiến lược mà các đại lý giao dịch AI thực hiện.

Transformation này tạo ra cả cơ hội và thách thức. Một mặt, nó có thể giải phóng con người khỏi các nhiệm vụ nhàm chán và cho phép họ tập trung vào các hoạt động giá trị cao đòi hỏi sự sáng tạo, phán đoán và kỹ năng giao tiếp. Mặt khác, nó đe doạ thay thế công nhân có vai trò chủ yếu là các nhiệm vụ mà AI đặc dụng hiện có thể xử lý. Thời kỳ chuyển tiếp - nơi mà một số tổ chức đã triển khai AI đặc dụng trong khi những người khác chưa - tạo ra lợi thế cạnh tranh đáng kể cho những người tiên phong.

Công nghệ này cũng đặt ra câu hỏi quan trọng về kiểm soát và trách nhiệm. Khi hệ thống AI đặc dụng đưa ra một chuỗi quyết định dẫn đến kết quả kém, ai sẽ chịu trách nhiệm? Nhân viên đặt mục tiêu cho hệ thống? Tổ chức triển khai công nghệ? Các nhà phát triển AI tạo ra các mô hình cơ bản? Các khái niệm truyền thống về trách nhiệm giả định các nhà quyết định con người có thể được đánh giá phán đoán và chịu trách nhiệm cho kết quả. AI đặc dụng làm phức tạp các giả định này bằng cách phân phối quá trình ra quyết định qua các hệ thống nhân sự AI theo cách làm mờ trách nhiệm cá nhân.

Khi các tác nhân ngày càng trở nên mạnh mẽ trong khả năng AI của họ và ngày càng được kết nối vào JPMorgan, họ có thể đảm nhận nhiều trách nhiệm hơn và hơn nữa, nhưng sự chuyển đổi này cũng mang lại thách thức để đảm bảo tin cậy, an ninh và minh bạch phải được đặt lên hàng đầu.Content: khi các đại lý này đưa ra các quyết định quan trọng hơn, yêu cầu các khung quản trị bền vững, giám sát liên tục và các rào cản đạo đức để quản lý rủi ro và tuân thủ. Các ngân hàng triển khai AI đại lý phải phát triển các khung quản trị mới để đáp ứng quyết định tự chủ của AI trong khi duy trì trách nhiệm và tuân thủ quy định.

Disruption lực lượng lao động: Vượt qua lo ngại về tự động hóa

Các tác động về việc làm của chuyển đổi ngân hàng AI mở rộng xa hơn nhiều so với việc tự động hóa đơn giản làm mất việc làm của người lao động. Ảnh hưởng được thể hiện qua các động lực phức tạp liên quan đến thay đổi cơ cấu lực lượng lao động, thay đổi yêu cầu về kỹ năng, phân bố lao động theo địa lý và các câu hỏi cơ bản về bản chất tương lai của việc làm trong ngành ngân hàng.

Thực tế về sự thay thế

Citigroup đã công bố một báo cáo nghiên cứu dự đoán trí tuệ nhân tạo sẽ làm mất 54% việc làm trong ngành ngân hàng, nhiều hơn bất kỳ ngành nào khác, và một báo cáo của Bloomberg Intelligence cho biết các ngân hàng toàn cầu dự kiến sẽ cắt giảm tới 200.000 việc làm trong vòng ba đến năm năm tới khi AI đảm nhận nhiều nhiệm vụ hơn. Những dự đoán này phản ánh thực tế rằng ngành ngân hàng tuyển dụng số lượng lớn người trong các vai trò liên quan đến xử lý thông tin, phân tích và ra quyết định - chính là các công việc mà hệ thống AI đang thể hiện sự thành thạo ngày càng cao.

Giám đốc ngân hàng tiêu dùng của JPMorgan đã nói với các nhà đầu tư rằng nhân viên hoạt động sẽ giảm ít nhất 10%, cung cấp chỉ báo cụ thể về quy mô giảm lực lượng lao động mà ngay cả các tổ chức hàng đầu cũng mong đợi. Ảnh hưởng không đồng đều giữa các vai trò. Những người có nguy cơ phải tìm các vai trò mới bao gồm nhân viên hoạt động và hỗ trợ chủ yếu thực hiện các quá trình đều đặn như thiết lập tài khoản, phát hiện gian lận hoặc xử lý giao dịch, trong khi sự thay đổi ủng hộ những người làm việc trực tiếp với khách hàng như ngân hàng tư nhân với danh sách các nhà đầu tư giàu có, các thương nhân phục vụ cho nhà quản lý quỹ phòng hộ và quỹ hưu trí, hoặc nhà ngân hàng đầu tư có quan hệ với các CEO của các công ty Fortune 500.

Điều này tạo ra sự phân cách trong việc làm trong ngành ngân hàng. Các vai trò có kỹ năng cao, tiếp xúc với khách hàng đòi hỏi quản lý quan hệ, phán đoán chiến lược và kỹ năng giao tiếp trở nên có giá trị và có thể trở nên quan trọng hơn khi AI xử lý công việc phân tích hỗ trợ. Các vai trò có kỹ năng trung bình liên quan đến xử lý thông tin tiêu chuẩn và phân tích phải đối mặt với nguy cơ bị thay thế lớn nhất. Các vị trí cấp đầu vào mà truyền thống phục vụ như các bước đào tạo cho sự nghiệp trong ngành ngân hàng có thể biến mất đáng kể, đặt ra câu hỏi về cách các tổ chức phát triển nhân tài cao cấp trong tương lai.

Dario Amodei, giám đốc điều hành của công ty AI Anthropic, cho biết gần một nửa số công việc cấp đầu vào về kỹ thuật, tài chính, pháp lý và tư vấn có thể bị AI thay thế hoặc loại bỏ. Dự báo này thách thức trực tiếp mô hình phát triển sự nghiệp truyền thống trong các dịch vụ chuyên nghiệp, nơi các nhân viên trẻ học hỏi bằng cách thực hiện các nhiệm vụ đơn giản dưới sự giám sát của các bậc trung cao cấp. Nếu AI loại bỏ các vai trò cấp đầu vào này, các tổ chức phải phát triển các con đường thay thế để phát triển kỹ năng và tiến bộ nghề nghiệp.

Đào tạo lại: Hứa hẹn và giới hạn

Một cuộc khảo sát của Ngân hàng Dự trữ Liên bang New York cho thấy, thay vì sa thải công nhân, nhiều công ty áp dụng AI đang đào tạo lại lực lượng lao động để sử dụng công nghệ mới, với AI có khả năng dẫn đến việc đào tạo lại nhiều hơn là mất việc làm cho những người đã được tuyển dụng, mặc dù AI đang ảnh hưởng đến việc tuyển dụng, với một số công ty giảm quy mô tuyển dụng do AI và một số công ty thêm nhân viên thành thạo trong việc sử dụng AI. Điều này cho thấy các tổ chức nhận ra giá trị của việc giữ lại nhân viên có kinh nghiệm và giúp họ thích nghi với các vai trò mới hơn là chỉ đơn giản thay thế họ bằng AI.

Tuy nhiên, nghiên cứu về hiệu quả của việc đào tạo lại vẽ lên bức tranh tỉnh táo hơn. Các chương trình đào tạo công việc theo Đạo luật Sáng tạo và Cơ hội Lực lượng Lao động thường dẫn đến việc gia tăng thu nhập cho người lao động bị thay thế, nhưng những người tham gia vào các nghề có mức độ tiếp xúc AI cao sẽ thấy lợi ích nhỏ hơn - khoảng 25 đến 29 phần trăm ít hơn - so với những người nhắm đến các vai trò có mức độ tiếp xúc AI thấp, chỉ có những lĩnh vực nhất định như pháp lý, tính toán và nghệ thuật cho thấy tiềm năng cao cho việc đào tạo lại vào các công việc được trả lương cao và có mức độ tiếp xúc AI. Điều này chỉ ra rằng mặc dù đào tạo lại có giúp ích, nhưng có thể không bù đắp hoàn toàn cho người lao động bị thay thế khỏi các vai trò bị AI loại bỏ.

Thách thức vượt qua khả năng cá nhân đến khả năng hệ thống. Diễn đàn Kinh tế Thế giới dự kiến 92 triệu việc làm sẽ bị thay thế vào năm 2030 nhưng 170 triệu việc làm mới sẽ được tạo ra yêu cầu kỹ năng mới. Ngay cả khi kịch bản này trở thành hiện thực, quá trình chuyển đổi này tạo ra sự ma sát khổng lồ khi người lao động bị thay thế tiếp thu kỹ năng mới, thị trường lao động địa lý điều chỉnh, và các tổ chức thích nghi với các mô hình lực lượng lao động mới. Thời gian quan trọng - nếu sự thay thế xảy ra nhanh hơn việc tạo lập và đào tạo lại công việc, giai đoạn xáo trộn có thể đau đớn và kéo dài.

Viện McKinsey Global ước tính khoảng 375 triệu người lao động toàn cầu - khoảng 14% lực lượng lao động - sẽ cần đào tạo lại đáng kể vào năm 2030 để duy trì khả năng kinh tế, với tốc độ thay thế hiện tại vượt qua cả những dự đoán đó. Quy mô của thách thức đào tạo lại này vượt trội hơn bất kỳ điều gì từng thực hiện trong lịch sử kinh tế hiện đại, đặt ra các câu hỏi nghiêm trọng về liệu cơ sở hạ tầng đào tạo hiện có có thể đáp ứng nhu cầu không.

Phân bố lại Địa lý

Tác động của AI đối với việc làm trong ngành ngân hàng mở rộng đến phân phối địa lý của công việc. Các ngân hàng đã ngày càng tập trung các hoạt động văn phòng hậu trường tại các địa điểm có chi phí thấp hơn - Bangalore, Hyderabad, Quảng Châu, Manila và các trung tâm off-shore khác. HSBC đã đối mặt với thiếu hụt gần 10.000 bàn ở các địa điểm như Bangalore, Hyderabad và Quảng Châu, nơi các nhà công nghệ và người làm việc ở hậu trường hoạt động, và ngân hàng đang đàm phán với các công ty để tự động hóa các chức năng hậu trường và giảm nền tảng chi phí của mình. Nếu AI có thể thực hiện công việc trước đây gửi đi ngoài biển, phân phối địa lý việc làm trong ngành ngân hàng có thể thay đổi đáng kể, với tác động đối với cả các kinh tế phát triển và đang phát triển.

Điều này tạo ra các động lực phức tạp. Các nền kinh tế đang phát triển đã xây dựng các lĩnh vực quan trọng cung cấp dịch vụ cho các ngân hàng đa quốc gia. Nếu AI loại bỏ công việc này, nó sẽ loại bỏ việc làm đã nâng hàng triệu người lên thịnh vượng trung lưu. Đồng thời, các ngân hàng có thể củng cố hoạt động gần các trụ sở chính của họ hơn nếu số lượng nhân viên trở nên không quan trọng, có thể đảo ngược xu hướng chuyển dịch nhưng tạo ra lực lượng lao động nhỏ hơn.

Vai trò và kỹ năng mới

Sự thay thế công việc chỉ đại diện cho một phần của câu chuyện việc làm. AI cũng tạo ra các vai trò mới chưa từng tồn tại trước đây. Khi các hệ thống AI trở nên nhúng sâu hơn vào hoạt động ngân hàng, một lực lượng lao động song song đang xuất hiện để quản lý, giám sát và tinh chỉnh các công nghệ này, với các kiểm toán viên AI đảm bảo các thuật toán hoạt động trong các ranh giới quy định và đạo đức, các nhân viên đạo đức đánh giá các mô hình AI về thiên vị và hậu quả không mong muốn, và các huấn luyện viên người-AI liên tục cung cấp dữ liệu cho các mô hình học máy và tinh chỉnh kết quả dựa trên hành vi của khách hàng.

Những vai trò này yêu cầu kết hợp của sự hiểu biết về lĩnh vực và kỹ năng kỹ thuật. Một kiểm toán viên AI làm việc trong lĩnh vực cho vay phải hiểu cả đánh giá rủi ro tín dụng và hành vi mô hình học máy. Một nhân viên đạo đức phải hiểu rõ cả tuân thủ quy định và thiên vị thuật toán. Những vai trò lai ghép này đòi hỏi sự bồi thường cao nhưng yêu cầu kỹ năng mà ít người lao động hiện tại sở hữu, tạo ra thiếu hụt nhân tài ngay cả khi AI thay thế công nhân từ các vai trò ngân hàng khác.

Sự xuất hiện của AI generative giống như tác động của Microsoft Excel khi nó ra mắt vào năm 1980, khi mọi người nói rằng nó sẽ loại bỏ nhân viên tài chính, nhưng thay vào đó nó thay đổi cách họ làm việc. Phân tích lịch sử này cho thấy AI có thể cuối cùng mở rộng khả năng ngân hàng thay vì chỉ đơn giản thay thế công nhân. Excel không loại bỏ các nhà phân tích tài chính; nó cho phép họ thực hiện các phân tích phức tạp hơn nhanh chóng, nâng cao kỳ vọng về độ sâu phân tích và tạo ra nhu cầu cho các nhà phân tích có thể tận dụng công cụ hiệu quả. AI có thể đi theo mô hình tương tự, với các ngân hàng triển khai nó một cách hiệu quả có thể cung cấp các dịch vụ tinh vi hơn, phục vụ nhiều khách hàng hơn, và cuối cùng tuyển dụng số lượng lao động lớn trong các vai trò được tái cấu trúc.

Cuối cùng, sự chuyển đổi việc làm phụ thuộc vào cách các tổ chức quản lý thay đổi. Các ngân hàng đầu tư vào các chương trình đào tạo lại toàn diện, tạo ra các con đường cho những người lao động bị thay thế di chuyển vào các vai trò mới, và tiếp cận triển khai AI như một công cụ bổ trợ thay vì thay thế con người có thể tối thiểu hóa sự gián đoạn. Những người mà theo đuổi AI chủ yếu như một biện pháp cắt giảm chi phí thông qua giảm lực lượng lao động sẽ tạo ra các chuyển đổi đau đớn hơn cho nhân viên trong khi có thể việc hy sinh kiến thức và kinh nghiệm của tổ chức đã chứng tỏ khó tái tạo bằng AI một mình.

Động lực cạnh tranh và lợi thế chiến lược

Nếu JPMorgan có thể đánh bại các ngân hàng khác trong việc áp dụng AI, nó sẽ tạm thời tăng biên lợi nhuận trước khi phần còn lại của ngành đuổi kịp. Quan sát này mô tả động lực cạnh tranh đẩy mạnh đầu tư AI hàng loạt trên toàn ngành ngân hàng. Người đi đầu có lợi thế tạm thời, nhưng những lợi thế đó sẽ mất đi khi đối thủ áp dụng các khả năng tương tự, cuối cùng đẩy toàn bộ ngành công nghiệp tới mức hiệu suất cao hơn trở thành tiêu chuẩn mới.

Mô hình này tương tự như các thay đổi công nghệ trước đó trong ngành ngân hàng. Khi ATM xuất hiện, những người sử dụng đầu tiên có lợi thế về chi phí và tiện lợi cho khách hàng. Nhưng ATM nhanh chóng trở nên phổ biến, và lợi thế chuyển sang các ngân hàng triển khai sâu rộng và tích hợp chúng hiệu quả nhất với các dịch vụ rộng hơn. Ngân hàng trực tuyến theo các động lực tương tự - những người tiên phong có lợi thế thu hút khách hàng, nhưng trong vòng vài năm, mỗi ngân hàng cần các khả năng trực tuyến để cạnh tranh. AI dường như đang theo xu hướng này, nhưng với những tác động có thể kịch tính hơn.

Một vài yếu tố quyết định tổ chức nào sẽ thu được nhiều nhất từ các đầu tư vào AI. Trước tiên, quy mô quan trọng rất lớn. Với ngân sách hàng năm...that smaller institutions cannot match: ngân sách công nghệ cho phép đầu tư mà các tổ chức nhỏ hơn không thể sánh bằng.

Building sophisticated AI systems, assembling specialized talent, and integrating AI across vast operational infrastructure requires resources that favor the largest banks: Xây dựng hệ thống AI phức tạp, tập hợp nhân tài chuyên môn hóa và tích hợp AI trên toàn bộ cơ sở hạ tầng hoạt động rộng lớn đòi hỏi các nguồn lực ưu tiên cho những ngân hàng lớn nhất.

This could accelerate industry consolidation as smaller banks struggle to keep pace with AI-powered competitors: Điều này có thể thúc đẩy sự hợp nhất ngành công nghiệp khi các ngân hàng nhỏ hơn phải vật lộn để bắt kịp với những đối thủ được trang bị AI.

Second, data advantages create compounding returns: Thứ hai, lợi thế dữ liệu tạo ra lợi nhuận hợp chất.

AI systems improve through exposure to more data, and larger banks process more transactions, serve more customers, and operate in more markets than smaller institutions: Hệ thống AI cải thiện thông qua khả năng tiếp xúc với dữ liệu nhiều hơn, và các ngân hàng lớn xử lý nhiều giao dịch hơn, phục vụ nhiều khách hàng hơn và hoạt động tại nhiều thị trường hơn các tổ chức nhỏ hơn.

This data richness enables more sophisticated AI that delivers better customer experiences, attracts more customers, and generates more data - a reinforcing cycle that advantages incumbents with established customer bases over new entrants: Sự đa dạng dữ liệu này cho phép AI phức tạp hơn, cung cấp trải nghiệm khách hàng tốt hơn, thu hút nhiều khách hàng hơn và tạo ra nhiều dữ liệu hơn - một chu kỳ củng cố lợi thế cho những tổ chức đang có sẵn cơ sở khách hàng so với các đối thủ nhập cuộc mới.

Third, legacy infrastructure both constrains and shapes AI deployments: Thứ ba, cơ sở hạ tầng cũ vừa hạn chế vừa định hình cách triển khai AI.

Banks operate on technology stacks accumulated over decades, with critical systems running on mainframes alongside modern cloud applications: Các ngân hàng vận hành trên các ngăn công nghệ được tích lũy qua nhiều thập kỷ, với các hệ thống quan trọng chạy trên máy chủ lớn cùng với các ứng dụng đám mây hiện đại.

There is a value gap between what the technology is capable of and the ability to fully capture that within an enterprise, with companies working in thousands of different applications requiring significant work to connect those applications into an AI ecosystem and make them consumable: Có một khoảng cách giá trị giữa khả năng của công nghệ và khả năng khai thác hoàn toàn điều đó trong một doanh nghiệp, với các công ty làm việc trên hàng ngàn ứng dụng khác nhau đòi hỏi nhiều công việc để kết nối những ứng dụng đó vào một hệ sinh thái AI và làm cho chúng có khả năng sử dụng.

Institutions with more modern infrastructure can deploy AI more rapidly and comprehensively than those wrestling with complex legacy systems: Các tổ chức có cơ sở hạ tầng hiện đại hơn có thể triển khai AI nhanh chóng và toàn diện hơn so với những tổ chức đang vật lộn với các hệ thống cũ phức tạp.

Fourth, regulatory compliance capabilities matter increasingly: Thứ tư, khả năng tuân thủ quy định ngày càng quan trọng.

Banks operate in heavily regulated environments where deploying new technology requires demonstrating that it meets regulatory requirements for transparency, fairness, security, and reliability: Các ngân hàng hoạt động trong môi trường có nhiều quy định, nơi việc triển khai công nghệ mới đòi hỏi phải chứng minh rằng nó đáp ứng các yêu cầu quy định về minh bạch, công bằng, an ninh và độ tin cậy.

Institutions with sophisticated compliance frameworks and strong regulatory relationships can navigate AI deployment challenges more effectively than those with weaker compliance capabilities: Các tổ chức có khung tuân thủ tinh vi và mối quan hệ quy định mạnh có thể điều hướng các thách thức triển khai AI hiệu quả hơn so với những tổ chức có khả năng tuân thủ yếu hơn.

Industry structure influences how AI advantages manifest: Cấu trúc ngành ảnh hưởng đến cách mà lợi thế của AI xuất hiện.

In highly commoditized banking services - payments processing, basic deposit accounts, simple loans - AI-driven efficiency advantages translate primarily into cost reductions that either improve margins or enable price competition: Trong các dịch vụ ngân hàng thịnh hành như xử lý thanh toán, tài khoản tiền gửi cơ bản, khoản vay đơn giản, lợi thế hiệu suất từ AI chủ yếu chuyển thành việc giảm chi phí, điều này cải thiện biên lợi nhuận hoặc cho phép cạnh tranh về giá.

In differentiated services - wealth management, investment banking, sophisticated corporate banking - AI can enable service enhancements that support premium pricing and market share gains: Trong các dịch vụ khác biệt như quản lý tài sản, ngân hàng đầu tư, ngân hàng doanh nghiệp chuyên nghiệp, AI có thể cho phép nâng cao dịch vụ nhằm hỗ trợ định giá cao cấp và gia tăng thị phần.

Citigroup armed 30,000 developers with generative AI coding tools and rolled out a pair of generative AI-powered productivity enhancement platforms to its broader workforce, while Goldman Sachs has furnished roughly 10,000 employees with an AI assistant and expects to complete companywide rollout by year's end: Citigroup trang bị cho 30,000 nhà phát triển các công cụ mã hóa AI sinh, và triển khai một cặp nền tảng tăng cường năng suất được kích hoạt bởi AI sinh đến đội ngũ nhân viên rộng hơn của họ, trong khi Goldman Sachs đã cung cấp trợ lý AI cho khoảng 10,000 nhân viên và mong đợi hoàn thành triển khai toàn công ty vào cuối năm nay.

These deployments by JPMorgan's major competitors indicate the AI transformation has become imperative across the industry: Những cuộc triển khai này bởi các đối thủ lớn của JPMorgan cho thấy rằng sự chuyển đổi AI đã trở thành cần thiết khắp ngành công nghiệp.

No major bank can afford to ignore AI, and competitive dynamics ensure that AI investments will continue accelerating: Không ngân hàng lớn nào có thể tránh bỏ qua AI, và động lực cạnh tranh đảm bảo rằng đầu tư vào AI sẽ tiếp tục gia tăng.

The geographic dimension of competition adds complexity: Chiều kích địa lý của cạnh tranh làm tăng sự phức tạp.

Bank of America is spending $4 billion on AI and new technology initiatives in 2025, accounting for nearly one-third of its $13 billion technology cost line: Bank of America đang chi $4 tỷ cho AI và các sáng kiến công nghệ mới vào năm 2025, chiếm gần một phần ba dòng chi phí công nghệ trị giá $13 tỷ.

American banks face competition not only from each other but also from European institutions, Asian banks, and potentially Big Tech firms that might expand into financial services: Các ngân hàng Mỹ không chỉ đối mặt với sự cạnh tranh từ lẫn nhau mà còn từ các tổ chức châu Âu, ngân hàng châu Á và có thể từ các công ty công nghệ lớn có thể mở rộng vào dịch vụ tài chính.

Chinese banks deploy AI extensively in mobile payments and lending; European banks face regulatory pressures that both constrain and shape AI deployment; and Asian institutions like DBS and HSBC pursue aggressive digitalization strategies: Các ngân hàng Trung Quốc triển khai AI mở rộng trong thanh toán di động và cho vay; các ngân hàng châu Âu đối mặt với những áp lực quy định cả hạn chế và định hình việc triển khai AI; và các tổ chức châu Á như DBS và HSBC theo đuổi các chiến lược số hóa quyết liệt.

Big Tech represents a particularly interesting competitive dynamic: Các công ty công nghệ lớn đại diện cho một động lực cạnh tranh đặc biệt thú vị.

Companies like Google, Amazon, and Microsoft possess world-leading AI capabilities, vast computational resources, and enormous user bases: Các công ty như Google, Amazon và Microsoft sở hữu những khả năng AI hàng đầu thế giới, tài nguyên tính toán rộng lớn và cơ sở người dùng to lớn.

While regulatory restrictions have historically limited their expansion into core banking, they increasingly offer financial services at the margins - payments, lending, financial planning: Mặc dù những hạn chế về quy định đã giới hạn lịch sử mở rộng của họ vào ngân hàng cốt lõi, họ ngày càng cung cấp dịch vụ tài chính ở các biên - thanh toán, cho vay, lập kế hoạch tài chính.

If regulators allow deeper Big Tech participation in banking, AI-powered platforms operated by technology giants could disrupt traditional banking business models fundamentally: Nếu các nhà quản lý cho phép sự tham gia sâu hơn của công ty công nghệ lớn vào ngân hàng, các nền tảng được vận hành bởi AI của các đại gia công nghệ có thể phá vỡ mô hình kinh doanh ngân hàng truyền thống cơ bản.

The ultimate competitive outcome remains uncertain: Kết quả cạnh tranh cuối cùng vẫn không chắc chắn.

AI might amplify advantages held by the largest, most sophisticated institutions, leading to industry consolidation: AI có thể khuếch đại lợi thế được nắm giữ bởi những tổ chức lớn nhất, tinh vi nhất, dẫn đến sự hợp nhất ngành công nghiệp.

Alternatively, AI could lower barriers to entry by enabling smaller institutions to deliver sophisticated services without massive human workforces, promoting competition: Ngoài ra, AI có thể giảm rào cản gia nhập bằng cách giúp các tổ chức nhỏ hơn cung cấp dịch vụ phức tạp mà không cần lực lượng lao động lớn, thúc đẩy sự cạnh tranh.

Most likely, the industry will bifurcate, with a small number of massive, AI-powered universal banks competing against specialized institutions that use AI to excel in specific niches: Có khả năng nhất, ngành công nghiệp sẽ phân hóa, với một số ít ngân hàng phổ quát khổng lồ, được trang bị AI cạnh tranh với các tổ chức chuyên môn hóa sử dụng AI để xuất sắc trong các phân khúc cụ thể.

Implementation Realities: The Value Gap Challenge

There is a value gap between what the technology is capable of and the ability to fully capture that within an enterprise, with companies working in thousands of different applications requiring significant work to connect those applications into an AI ecosystem and make them consumable: Có một khoảng cách giá trị giữa khả năng của công nghệ và khả năng khai thác hoàn toàn điều đó trong một doanh nghiệp, với các công ty làm việc trên hàng ngàn ứng dụng khác nhau đòi hỏi nhiều công việc để kết nối những ứng dụng đó vào một hệ sinh thái AI và làm cho chúng có khả năng sử dụng.

This observation by JPMorgan's chief analytics officer captures the central challenge in AI banking transformation: the technology's potential vastly exceeds what institutions can currently implement: Nhận xét này của giám đốc phân tích của JPMorgan thể hiện thách thức trung tâm trong việc chuyển đổi ngân hàng AI: tiềm năng của công nghệ vượt xa những gì mà các tổ chức có thể hiện đang thực hiện.

Several factors create this value gap: Nhiều yếu tố tạo ra khoảng cách giá trị này.

First, legacy infrastructure presents massive integration challenges: Đầu tiên, cơ sở hạ tầng cũ đặt ra những thách thức tích hợp lớn.

Banks operate critical systems dating to the 1960s and 1970s, written in COBOL and running on mainframes: Các ngân hàng vận hành các hệ thống quan trọng từ những năm 1960 và 1970, được viết bằng COBOL và chạy trên máy chủ lớn.

These systems handle functions like account management, transaction processing, and payment clearing where any failure could be catastrophic: Những hệ thống này xử lý các chức năng như quản lý tài khoản, xử lý giao dịch và dọn dẹp thanh toán, nơi bất kỳ sự cố nào có thể là thảm họa.

Connecting them to AI systems requires extensive interface development, rigorous testing, and careful risk management: Kết nối chúng với các hệ thống AI đòi hỏi phải phát triển giao diện rộng rãi, kiểm tra kỹ càng và quản lý rủi ro cẩn thận.

The complexity multiplies because banks don't operate on unified platforms but rather on collections of hundreds or thousands of distinct applications accumulated through decades of organic development, mergers and acquisitions, and technological evolution: Sự phức tạp tăng lên vì các ngân hàng không hoạt động trên những nền tảng hợp nhất mà thay vào đó là tập hợp của hàng trăm hoặc hàng ngàn ứng dụng riêng biệt tích lũy qua nhiều thập kỷ phát triển tự nhiên, sáp nhập và mua lại và sự tiến hóa công nghệ.

Each application has its own data formats, business logic, and interfaces: Mỗi ứng dụng có định dạng dữ liệu, logic kinh doanh và giao diện riêng.

Creating an AI layer that can interact with all these systems coherently represents an enormous engineering challenge: Tạo ra một lớp AI có thể tương tác với tất cả các hệ thống này một cách liền mạch là một thách thức kỹ thuật vô cùng lớn.

Second, data quality and accessibility issues limit AI effectiveness: Thứ hai, các vấn đề về chất lượng và khả năng tiếp cận dữ liệu hạn chế hiệu quả của AI.

AI systems require clean, structured, consistent data to function well: Hệ thống AI yêu cầu dữ liệu sạch, có cấu trúc và nhất quán để hoạt động tốt.

Banks' data resides across innumerable systems in incompatible formats with inconsistent definitions, incomplete records, and quality problems accumulated over decades: Dữ liệu của các ngân hàng nằm trên vô số hệ thống với các định dạng không tương thích, định nghĩa không nhất quán, hồ sơ không đầy đủ và các vấn đề về chất lượng tích lũy qua nhiều thập kỷ.

Before AI can deliver its potential, institutions must undertake massive data remediation efforts - standardizing formats, resolving inconsistencies, establishing data governance, and building pipelines that make data accessible to AI systems: Trước khi AI có thể phát huy tiềm năng của mình, các tổ chức phải thực hiện những nỗ lực khắc phục dữ liệu lớn - tiêu chuẩn hóa định dạng, giải quyết sự không nhất quán, thiết lập quản trị dữ liệu, và xây dựng các đường truyền để làm cho dữ liệu có thể tiếp cận được với hệ thống AI.

Third, organizational resistance slows implementation: Thứ ba, sự kháng cự của tổ chức làm chậm triển khai.

AI transformation requires changing how people work, which business processes flow, and who holds decision-making authority: Chuyển đổi AI yêu cầu phải thay đổi cách mọi người làm việc, các quy trình kinh doanh diễn ra, và ai nắm giữ quyền quyết định.

These changes threaten existing power structures, require learning new skills, and create uncertainty about job security: Những thay đổi này đe dọa các cấu trúc quyền lực hiện có, yêu cầu học các kỹ năng mới và tạo ra sự không chắc chắn về an ninh công việc.

Even when leadership commits to AI transformation, middle management resistance, employee anxiety, and simple inertia can dramatically slow implementation: Ngay cả khi ban lãnh đạo cam kết với việc chuyển đổi AI, sự kháng cự của quản lý trung gian, sự lo lắng của nhân viên và quán tính đơn giản có thể làm chậm triển khai một cách đáng kể.

Fourth, talent scarcity constrains deployment speed: Thứ tư, sự khan hiếm tài năng làm giới hạn tốc độ triển khai.

JPMorgan employs more AI researchers than the next seven largest banks combined, but even JPMorgan faces talent constraints: JPMorgan sử dụng nhiều nhà nghiên cứu AI hơn bảy ngân hàng lớn nhất tiếp theo kết hợp, nhưng ngay cả JPMorgan cũng đối mặt với sự hạn chế về tài năng.

The number of people who understand both advanced AI and banking operations remains limited relative to industry needs: Số người hiểu cả AI tiên tiến và hoạt động ngân hàng vẫn còn hạn chế so với nhu cầu của ngành.

This talent shortage drives up compensation costs and limits the pace at which institutions can expand AI capabilities: Sự khan hiếm tài năng này gia tăng chi phí bồi thường và giới hạn tốc độ mà các tổ chức có thể mở rộng khả năng AI.

Fifth, regulatory uncertainty complicates planning: Thứ năm, sự không chắc chắn về quy định làm phức tạp hóa việc lên kế hoạch.

Banks must satisfy regulators that their AI systems operate safely, fairly, and transparently: Các ngân hàng phải làm hài lòng các nhà quản lý rằng hệ thống AI của họ hoạt động một cách an toàn, công bằng và minh bạch.

However, regulatory frameworks for AI in banking remain under development, creating uncertainty about what requirements institutions must meet: Tuy nhiên, các khung quy định cho AI trong ngân hàng vẫn đang được phát triển, tạo ra sự không chắc chắn về những yêu cầu mà các tổ chức phải đáp ứng.

This uncertainty makes banks cautious about deploying AI in ways that might later prove non-compliant, slowing adoption: Sự không chắc chắn này khiến các ngân hàng cẩn thận trong việc triển khai AI theo những cách mà sau này có thể chứng minh không tuân thủ, làm chậm việc tiếp nhận.

JPMorgan Chase builds its AI foundation on AWS, pushing the AWS SageMaker machine learning platform and AWS Bedrock generative AI platform beyond experimentation into production applications, with 5,000 company employees using SageMaker and more than 200,000 employees now using LLM Suite: JPMorgan Chase xây dựng nền tảng AI của mình trên AWS, đẩy nền tảng máy học AWS SageMaker và nền tảng AI sinh AWS Bedrock vượt qua thử nghiệm thành ứng dụng sản xuất, với 5,000 nhân viên công ty sử dụng SageMaker và hơn 200,000 nhân viên hiện đang sử dụng LLM Suite.

This partnership approach - leveraging cloud infrastructure and AI platforms from technology providers rather than building everything internally - helps address some implementation challenges by providing scalable infrastructure and reducing the burden of maintaining AI development platforms: Cách tiếp cận đối tác này - tận dụng cơ sở hạ tầng đám mây và nền tảng AI từ các nhà cung cấp công nghệ thay vì tự xây dựng tất cả bên trong - giúp giải quyết một số thách thức triển khai bằng cách cung cấp cơ sở hạ tầng mở rộng và giảm bớt gánh nặng cho việc duy trì các nền tảng phát triển AI.

The organizational dimension of implementation presents perhaps the greatest challenge: Chiều kích tổ chức của việc triển khai có lẽ là thách thức lớn nhất.

Chase is going with a "learn by doing" approach for generative AI, wanting tools in employees' hands with a belief that there is no better way to learn than by actually utilizing the tools, and the bank has been reported to have 450 proofs of concept in the works, a number expected to climb to 1,000: Chase đi theo cách tiếp cận "học bằng làm" cho AI sinh, muốn công cụ trong tay nhân viên với niềm tin rằng không có cách nào tốt hơn để học hơn là thực sự sử dụng các công cụ, và ngân hàng đã được báo cáo là có 450 bằng chứng khái niệm đang thực hiện, số lượng này dự kiến sẽ tăng lên đến 1,000.

This grassroots approach recognizes that successful AI transformation requires cultural change, not just technology deployment: Cách tiếp cận từ cơ sở này công nhận rằng sự chuyển đổi AI thành công đòi hỏi sự thay đổi văn hóa, không chỉ là việc triển khai công nghệ.

Employees must understand AI capabilities, identify opportunities for application, and integrate AI into daily workflows: Nhân viên phải hiểu khả năng của AI, xác định các cơ hội áp dụng và tích hợp AI vào luồng công việc hàng ngày.

This learning-by-doing approach takes time but builds sustainable capabilities: Cách tiếp cận học bằng làm này tốn thời gian nhưng xây dựng các khả năng bền vững.

The financial dimension complicates implementation: Chiều kích tài chính làm phức tạp việc triển khai.

Banks' spending on AI initiatives is predicted to increase from $6 billion in 2024 to $9 billion in 2025, and potentially as much as $85 billion in 2030: Chi tiêu của các ngân hàng cho các sáng kiến AI được dự đoán sẽ tăng từ $6 tỷ vào năm 2024 đến $9 tỷ vào 2025, và có thể lên đến mức $85 tỷ vào năm 2030.

These investments must be justified through clear return-on-investment cases, but AI's benefits often materialize over years through cumulative efficiency gains, improved decision-making, and enhanced customer experiences that prove difficult to quantify precisely: Những khoản đầu tư này phải được chứng minh thông qua các trường hợp rõ ràng về lợi nhuận đầu tư, nhưng lợi ích của AI thường biểu hiện qua nhiều năm thông qua các gia tăng hiệu quả tích lũy, cải thiện quyết định và trải nghiệm khách hàng được nâng cao mà khó có thể định lượng chính xác.Content: để chứng minh kết quả trong khi theo đuổi các chuyển đổi đòi hỏi đầu tư lâu dài trước khi các lợi ích đầy đủ xuất hiện.

Thử thách kiểm tra và xác nhận cho các hệ thống AI vượt xa phần mềm truyền thống. Phần mềm truyền thống hoạt động theo logic xác định - cho cùng một đầu vào, nó tạo ra cùng một đầu ra, làm cho việc kiểm tra trở nên đơn giản. Các hệ thống AI, đặc biệt là những hệ thống sử dụng học máy tiên tiến, hoạt động theo xác suất và có thể tạo ra các đầu ra khác nhau cho cùng một đầu vào. Việc kiểm tra không chỉ cần đánh giá liệu hệ thống có hoạt động đúng cho các trường hợp đã biết hay không mà còn cần xem xét liệu nó có khái quát hóa hợp lý đối với các tình huống mới, xử lý an toàn các trường hợp đặc biệt, và suy giảm êm dịu khi gặp các đầu vào không thuộc phạm vi dữ liệu huấn luyện của nó.

Những thách thức triển khai này giải thích lý do tại sao cuộc cách mạng AI trong ngân hàng tiến triển dần dần mặc dù có tiềm năng to lớn. Các tổ chức phải cân nhắc việc di chuyển đủ nhanh để nắm bắt các lợi thế cạnh tranh với việc di chuyển cẩn thận để quản lý rủi ro và đảm bảo hoạt động đáng tin cậy. Sự căng thẳng giữa tốc độ và cẩn thận hình thành các chiến lược triển khai, với hầu hết các ngân hàng theo đuổi các phương pháp song song tích hợp các khả năng AI vào hệ thống hiện có thay vì cố gắng xây dựng lại từ đầu cơ sở hạ tầng ngân hàng.

Rủi ro, Đạo đức, và Khoảng trống Quy định

Sự chuyển đổi AI trong ngân hàng đặt ra những câu hỏi sâu sắc về an toàn, công bằng, trách nhiệm, và tác động xã hội mà các cơ quan quản lý, ngân hàng, và xã hội cần giải quyết. Những lo ngại này bao gồm các khía cạnh kỹ thuật, đạo đức, pháp lý, và chính trị.

Thiên kiến thuật toán và Công bằng

Các hệ thống AI trong ngân hàng, đặc biệt là những hệ thống được sử dụng để giúp đưa ra các quyết định tín dụng, có thể vô tình phân biệt đối xử với các nhóm được bảo vệ, với các mô hình AI sử dụng dữ liệu thay thế như giáo dục hoặc vị trí có thể dựa vào các đại diện thay thế cho những đặc điểm được bảo vệ, dẫn đến sự chênh lệch tác động hoặc đối xử. Thách thức này xuất hiện vì các hệ thống AI học các mô thức từ dữ liệu lịch sử có thể phản ánh sự phân biệt đối xử trong quá khứ. Nếu dữ liệu cho vay lịch sử cho thấy rằng ứng viên từ các khu vực nhất định hoặc với các đặc điểm nhất định bị từ chối tín dụng, các hệ thống AI có thể học cách tái tạo các mô thức này ngay cả khi các yếu tố dưới không phải là chỉ số nguy cơ tín dụng chính đáng.

Vấn đề mở rộng vượt ra ngoài việc tái tạo thiên vị lịch sử đơn giản. AI có thể khuếch đại thiên kiến qua các vòng lặp phản hồi nơi các quyết định thuật toán ảnh hưởng đến dữ liệu tương lai theo cách củng cố các mô thức ban đầu. Ví dụ, nếu một hệ thống AI từ chối tín dụng cho các thành viên của một nhóm cụ thể, những cá nhân đó không thể xây dựng lịch sử tín dụng mà có thể chứng minh khả năng tín dụng sau này, làm duy trì chu kỳ.

Giải quyết thiên vị thuật toán đòi hỏi các giải pháp kỹ thuật, khuôn khổ chính sách, và cam kết của tổ chức. Các tổ chức tài chính phải liên tục theo dõi và kiểm tra các mô hình AI để đảm bảo chúng không tạo ra các kết quả thiên vị, với sự minh bạch trong các quy trình ra quyết định quan trọng để tránh các tác động bất lợi. Việc giám sát này phải mở rộng ra ngoài phân tích kết quả đơn giản để xem xét các yếu tố mà các hệ thống AI sử dụng cho quyết định và đảm bảo chúng không dựa vào các đại diện thay thế cho các đặc điểm được bảo vệ.

Thách thức trở nên phức tạp hơn khi các hệ thống AI trở nên tinh vi hơn. Các mô hình đơn giản sử dụng các biến số hạn chế có thể được kiểm tra dễ dàng - các nhà phân tích có thể kiểm tra từng yếu tố và đánh giá liệu nó có đại diện cho các cân nhắc kinh doanh hợp pháp hay không hoặc là các đại diện thay thế có vấn đề cho các đặc điểm được bảo vệ. Các mạng nơ-ron phức tạp xử lý hàng trăm biến qua nhiều lớp ẩn kháng cự lại phân tích đơn giản như vậy. Chúng có thể đạt được độ chính xác dự đoán tốt hơn nhưng với chi phí mất đi tính minh bạch.

Quyền riêng tư và An ninh Dữ liệu

Các ngân hàng nắm giữ lượng lớn thông tin cá nhân nhạy cảm - giao dịch tài chính, số dư tài khoản, vị trí đầu tư, nhận dạng cá nhân, các mô thức hành vi. Các hệ thống AI đòi hỏi truy cập vào dữ liệu này để hoạt động hiệu quả, tạo ra sự căng thẳng giữa nhu cầu dữ liệu của AI và việc bảo mật quyền riêng tư. Lượng dữ liệu ngày càng tăng và việc sử dụng các nguồn không truyền thống như hồ sơ mạng xã hội để quyết định tín dụng gây ra những lo ngại nghiêm trọng về cách lưu trữ, truy cập và bảo vệ thông tin nhạy cảm từ các vi phạm, trong khi người tiêu dùng không luôn nhận thức hoặc cho phép sử dụng dữ liệu của họ.

Thách thức về quyền riêng tư mở rộng ra ngoài bảo mật dữ liệu truyền thống đối với các câu hỏi về việc sử dụng dữ liệu. Khách hàng có thể cho phép các ngân hàng sử dụng dữ liệu giao dịch của họ để phát hiện gian lận nhưng không mong đợi rằng cùng dữ liệu đó sẽ được sử dụng để thông báo cho các thuật toán tiếp thị hoặc được chia sẻ với các bên thứ ba. Khi các hệ thống AI trở nên tinh vi hơn trong việc trích xuất thông tin chi tiết từ dữ liệu, ranh giới giữa việc sử dụng mà khách hàng mong đợi và phê duyệt so với những gì họ thấy xâm phạm trở nên ngày càng quan trọng.

Thách thức kỹ thuật của AI bảo vệ quyền riêng tư vẫn chưa được giải quyết. Các kỹ thuật như học tập liên kết - nơi AI được huấn luyện qua dữ liệu phân phối mà không tập trung hóa nó - và quyền riêng tư khác biệt - nơi nhiễu được thêm vào dữ liệu để bảo vệ quyền riêng tư cá nhân trong khi bảo toàn các mô thức tổng thể - cho thấy triển vọng nhưng chưa đủ trưởng thành để triển khai rộng rãi trong ngân hàng. Hầu hết các hệ thống AI vẫn yêu cầu truy cập dữ liệu chi tiết ở cấp cá nhân để đạt được hiệu suất tối ưu.

Tính mờ đục của Mô hình và Tính giải thích

Cơ quan quản lý Đức BaFin tuyên bố rằng mức độ mà một hộp đen có thể chấp nhận được về mặt giám sát phụ thuộc vào cách mà mô hình đó được xử lý trong quản lý rủi ro của ngân hàng, với sự kỳ vọng rằng các nhà dịch vụ tài chính có thể giải thích đầu ra của mô hình cũng như xác định và quản lý các thay đổi trong hiệu suất và hành vi của các mô hình AI. Quan điểm quản lý này nắm bắt một căng thẳng cơ bản trong ngân hàng AI: các hệ thống AI mạnh mẽ nhất thường là những hệ thống khó giải thích nhất.

Các mô hình điểm tín dụng truyền thống sử dụng hồi quy tuyến tính với một số biến số, làm cho quá trình giải thích tại sao một ứng viên cụ thể nhận được một điểm số cụ thể trở nên đơn giản. Các hệ thống AI hiện đại có thể sử dụng các phương pháp kết hợp nhiều mô hình, mạng nơ-ron với các lớp ẩn, hoặc các phương pháp khác mà kháng cự việc giải thích đơn giản. Một ngân hàng có thể chứng minh rằng một hệ thống như vậy hoạt động tốt hơn về mặt thống kê so với các lựa chọn thay thế đơn giản hơn nhưng khó khăn trong việc giải thích tại sao nó đưa ra quyết định cụ thể nào.

Sự mờ đục này tạo ra vấn đề cho người tiêu dùng muốn hiểu tại sao họ bị từ chối tín dụng hoặc bị tính lãi suất cao hơn. Nó tạo ra vấn đề cho các cơ quan quản lý khi muốn đánh giá liệu các mô hình có công bằng và thích hợp không. Nó tạo ra vấn đề cho các ngân hàng muốn quản lý rủi ro mô hình và đảm bảo rằng hệ thống của họ hoạt động đúng đắn. Sự thiếu tính giải thích trở nên đặc biệt vấn đề khi các hệ thống AI đưa ra các quyết định quan trọng ảnh hưởng đến cuộc sống tài chính của người dân.

Các phương pháp quản lý về tính giải thích có sự khác biệt. SEC triển khai Quy tắc Truy cập Thị trường bắt buộc có các kiểm soát rủi ro trước khi giao dịch nghiêm ngặt để ngăn chặn thao túng thị trường và giao dịch sai, và hướng dẫn liên kết từ OCC, Cục Dự trữ Liên bang, CFPB, và FTC nhấn mạnh yêu cầu về tính giải thích, giảm thiên vị, và minh bạch cho người tiêu dùng. Những khung này thiết lập các nguyên tắc cho tính minh bạch AI nhưng thường thiếu các yêu cầu kỹ thuật cụ thể, để các ngân hàng xác định cách làm sao để thỏa mãn các cơ quan quản lý rằng hệ thống của họ là thích hợp.

Rủi ro Hệ thống và Ổn định

Ảnh hưởng của AI đến sự ổn định tài chính gây ra những lo ngại vượt ra ngoài các tổ chức cá nhân. Nếu nhiều ngân hàng triển khai các hệ thống AI tương tự được huấn luyện trên dữ liệu tương tự, hành vi của chúng có thể đồng bộ hóa theo cách làm tăng sự biến động thị trường hoặc tạo ra các lỗ hổng hệ thống. Trong căng thẳng thị trường, các hệ thống giao dịch AI có thể cùng lúc cố gắng bán các tài sản tương tự hoặc phòng ngừa các rủi ro giống nhau, làm trầm trọng thêm các chuyển động giá và có khả năng khởi động các hiệu ứng lan truyền trên các thị trường tài chính.

Sự phức tạp của các hệ thống AI cũng tạo ra rủi ro hoạt động. Các ngân hàng phụ thuộc vào AI cho các chức năng quan trọng, và những thất bại hoặc sự cố có thể làm gián đoạn hoạt động theo cách ảnh hưởng đến khách hàng, đối tác, và thị trường. Sự kết nối của các tổ chức tài chính nghĩa là thất bại của AI ở một ngân hàng có thể lan truyền qua hệ thống tài chính.

Citi dự báo 10% tổng số chuyển đổi thị trường toàn cầu sẽ được thực hiện qua các tài sản mã hóa vào năm 2030, với ổn định do ngân hàng phát hành là động lực chính, và 86% các công ty được khảo sát đang thử nghiệm AI sinh cho việc tiếp cận khách hàng và sau giao dịch cụ thể. Sự hội tụ của AI và mã hóa tạo ra những cân nhắc rủi ro hệ thống mới khi các tài sản tài chính chuyển sang hạ tầng dựa trên blockchain nơi các tác nhân AI có thể thực hiện giao dịch tự động.

Trách nhiệm và Trách nhiệm pháp lý

Khi các hệ thống AI đưa ra các quyết định dẫn đến hậu quả - cho vay phân biệt đối xử, giao dịch sai, vi phạm quyền riêng tư - các câu hỏi về trách nhiệm trở nên phức tạp. Các khung trách nhiệm pháp lý truyền thống giả định rằng có những người ra quyết định là con người mà có thể bị giữ trách nhiệm cho các lựa chọn. AI phân tán việc ra quyết định trong các hệ thống giữa con người và máy móc theo cách làm che lấp trách nhiệm.

Nếu một hệ thống cho vay sử dụng AI phân biệt đối xử với một nhóm được bảo vệ, ai chịu trách nhiệm pháp lý? Các nhà khoa học dữ liệu xây dựng mô hình? Các nhà quản lý kinh doanh triển khai nó? Các nhà điều hành phê duyệt chiến lược AI? Cả ngân hàng với tư cách là một tổ chức? Những câu hỏi này thiếu câu trả lời rõ ràng theo các khung pháp lý hiện tại, tạo ra sự không chắc chắn cho cả ngân hàng và khách hàng.

Cảnh quan Quy định

Luật AI của EU, có hiệu lực vào giữa năm 2025, phân loại các hệ thống AI theo rủi ro, với các ứng dụng rủi ro cao trong tài chính như đánh giá tín dụng và định giá bảo hiểm yêu cầu sự minh bạch, giám sát của con người, và giảm thiểu thiên vị, với các công ty tài chính bắt buộc phải tài liệu hóa và biện minh cho các quyết định AI, thiết lập một tiêu chuẩn toàn cầu cho AI trách nhiệm. Phương pháp tiếp cận của Châu Âu thiết lập các khung quy định toàn diện giải quyết cụ thể các rủi ro AI.

Ngược lại, quy định của Mỹ vẫn phân mảnh. Tổng thống Trump đã ký Sắc lệnh hành pháp 14179 vào ngày 23 tháng 1 năm 2025, bãi bỏ Sắc lệnh toàn diện về AI của Tổng thống Biden.Sure, here is the translation, with markdown links left as is:

Nội dung: Executive Order, với chính quyền Trump tiến hành cắt giảm quy định sử dụng AI. Điều này đã tạo ra sự không chắc chắn về quy định khi các khung pháp lý liên bang bị hủy bỏ, khiến các cơ quan quản lý tiểu bang phải can thiệp, thông qua luật tập trung vào thành kiến, minh bạch và tuân thủ trong quá trình ra quyết định dựa trên AI cho việc cho vay và tuyển dụng. Một số tiểu bang đã làm rõ rằng hành vi phân biệt của AI sẽ được đánh giá theo luật về Hành vi Không công bằng hoặc Lừa đảo của họ, tạo ra một hệ thống giám sát lộn xộn.

Cơ quan Quản lý Liên minh Tín dụng Quốc gia thiếu hướng dẫn quản lý rủi ro mô hình với đủ chi tiết về cách các liên minh tín dụng nên quản lý rủi ro mô hình, bao gồm cả các mô hình AI, và quyền hạn để kiểm tra các nhà cung cấp dịch vụ công nghệ mặc dù các liên minh tín dụng ngày càng phụ thuộc vào họ cho các dịch vụ dựa trên AI. Lỗ hổng pháp lý này minh họa cho thách thức khi AI vượt xa khả năng quản lý, với các tổ chức sử dụng các hệ thống tinh vi nhanh hơn so với khung giám sát có thể thích nghi.

Các cơ quan quản lý nên yêu cầu các ngân hàng chỉ định liệu họ có sử dụng AI để tuân thủ các quy định của Community Reinvestment Act hay không, yêu cầu các hệ thống đó phải giải thích được, yêu cầu kiểm toán AI của bên thứ ba cho tất cả các tổ chức, và yêu cầu các ngân hàng thường xuyên xem xét hệ thống Bank Secrecy Act của họ để đảm bảo độ chính xác và khả năng giải thích. Những đề xuất này phản ánh sự công nhận ngày càng tăng rằng AI trong ngành ngân hàng đòi hỏi các hình thức giám sát mới, nhưng việc chuyển các nguyên tắc thành các yêu cầu có thể thực thi vẫn đang trong quá trình phát triển.

Khía cạnh toàn cầu làm phức tạp sự phát triển của quy định. Các ngân hàng hoạt động qua nhiều khu vực pháp lý với các phương pháp tiếp cận quy định khác nhau đối với AI. Các tổ chức phải điều hướng Đạo luật AI của EU, các khung pháp luật quốc gia khác nhau ở châu Á, yêu cầu cấp tiểu bang ở Hoa Kỳ và các tiêu chuẩn mới nổi từ các cơ quan quốc tế như Ngân hàng Thanh toán Quốc tế. Sự phân mảnh quy định này tạo ra sự phức tạp trong việc tuân thủ và có thể làm chậm việc triển khai AI trong các hoạt động ngân hàng qua biên giới.

Ngân hàng AI So với Tài chính Tự trị: So sánh DeFi

Sự xuất hiện của ngân hàng truyền thống vận hành bằng AI trùng hợp với sự trưởng thành của tài chính phi tập trung, tạo nên sự tương phản thú vị giữa hai tầm nhìn khác nhau về sự chuyển đổi tài chính dựa trên công nghệ. Trong khi các ngân hàng vận hành bằng AI nâng cao các tổ chức truyền thống thông qua trí tuệ và tự động hóa, DeFi theo đuổi các dịch vụ tài chính mà không cần các trung gian truyền thống thông qua các giao thức dựa trên blockchain. Sự hội tụ và cạnh tranh giữa những phương pháp tiếp cận này đang định hình quỹ đạo tương lai của tài chính.

Stablecoins và Sự Tài sản Hoá

Dòng lưu thông của stablecoin đã tăng gấp đôi trong 18 tháng qua nhưng vẫn chỉ hỗ trợ khoảng 30 tỷ đô la giao dịch hàng ngày - ít hơn 1% dòng tiền toàn cầu, với những người ủng hộ cho rằng công nghệ này có thể vượt qua giờ làm việc ngân hàng và biên giới toàn cầu, mang lại nhiều cải thiện cho hạ tầng thanh toán hiện tại bao gồm tốc độ, chi phí, minh bạch, tính khả dụng và sự bao gồm nhiều hơn của những người bị ngân hàng bỏ qua. Những tài sản kỹ thuật số này đại diện cho các tương đương tiền mặt trên hạ tầng blockchain, cho phép thanh toán suốt 24/7 mà không cần các trung gian ngân hàng truyền thống.

Sự tài sản hoá dự kiến sẽ mang đến 16 nghìn tỷ đô la tài sản thực trên chuỗi blockchain vào năm 2030, biến đổi cách hoạt động của tài chính toàn cầu, với các lãnh đạo Phố Wall như BlackRock, JPMorgan và Goldman Sachs đã thử nghiệm các trái phiếu, Kho bạc và tiền gửi được token hóa. Phát triển này cho thấy rằng các tổ chức tài chính truyền thống ngày càng nhìn nhận hạ tầng blockchain như là bổ sung thay vì cạnh tranh với hoạt động kinh doanh của họ.

Giao thức Tự trị So với Tác nhân AI

Các giao thức DeFi thực hiện các hoạt động tài chính thông qua các hợp đồng thông minh - mã triển khai trên các blockchain tự động thực thi các giao dịch dựa trên các quy tắc được định sẵn. Các giao thức này xử lý việc cho vay, giao dịch, phái sinh, và các chức năng tài chính khác mà không cần các trung gian con người. Tầm nhìn là các dịch vụ tài chính như phần mềm chạy trên mạng lưới phi tập trung thay vì là các hoạt động do các tổ chức thực hiện.

Tác nhân AI trong ngân hàng thực hiện các chức năng tương tự nhưng hoạt động trong khung tổ chức. Thay vì thay thế ngân hàng, chúng làm cho ngân hàng hiệu quả và khả thi hơn. Khác biệt cơ bản nằm ở quản trị và kiểm soát. Các giao thức DeFi, một khi được triển khai, vận hành tự trị theo mã của chúng, với việc quản trị đôi khi được phân phối giữa các người giữ token. Tác nhân AI hoạt động dưới quyền quản lý của tổ chức, với ngân hàng giữ quyền kiểm soát hành vi của chúng và chịu trách nhiệm về các hành động của chúng.

Đối xử Quy định

Nhiều phần của quy định trên toàn cầu tìm cách đảm bảo hoạt động ổn định và an toàn của tiền mặt được token hóa, bao gồm cả dự trữ, công khai, tuân thủ AML và KYC, và cấp phép đúng đắn, với các ví dụ bao gồm Đạo luật Hướng dẫn và Thiết lập Sáng tạo Quốc gia cho Stablecoin Hoa Kỳ năm 2025, đã được Thượng viện thông qua vào tháng 6, quy định các điều kiện cho dự trữ, ổn định, và giám sát. Những phát triển quy định này chỉ ra rằng stablecoin và sự tài sản hoá đang di chuyển từ các khu vực xám về quy định sang các khung rõ ràng hơn.

Cục Dự trữ Liên bang đã tổ chức một hội nghị tập trung vào sự đổi mới thanh toán khám phá các chủ đề bao gồm stablecoin, tài chính phi tập trung, trí tuệ nhân tạo, và sự tài sản hoá, với Thống đốc Christopher Waller cho rằng những công nghệ này có thể tối ưu hóa hoạt động thanh toán và củng cố hợp tác khu vực tư nhân. Sự chú ý chính thức này điểm rằng các ngân hàng trung ương công nhận tác động tiềm năng của các công nghệ này và đang tích cực nghiên cứu cách chúng giao thoa với chính sách tiền tệ và sự ổn định tài chính.

Kiến trúc Lai

Kết quả khả thi nhất bao gồm các phương pháp tiếp cận lai kết hợp ngân hàng truyền thống, khả năng AI, và hạ tầng blockchain. Các ngân hàng có thể phát hành các khoản tiền gửi hoặc stablecoin được token hóa, được hỗ trợ bởi dự trữ truyền thống, cho phép thanh toán dựa trên blockchain trong khi vẫn duy trì các đảm bảo của tổ chức. Các hệ thống AI có thể hoạt động trên cả các giải pháp thanh toán truyền thống và mạng lưới blockchain, tối ưu hóa định tuyến dựa trên chi phí, tốc độ, và các yếu tố khác.

Các cuộc thảo luận về Consensus 2025 đã làm nổi bật sự tăng trưởng nhanh chóng trong tài chính phi tập trung với các bảng thảo luận tập trung vào việc áp dụng các sàn giao dịch phi tập trung, sự tăng vọt trong việc sử dụng stablecoin, sự quan tâm gia tăng đối với việc token hóa tài sản thực, và động lực xung quanh các giao thức tạo lợi nhuận, diễn ra trong bối cảnh rõ ràng về quy định đang nổi lên thông qua pháp luật. Sự tham gia của tổ chức này chỉ ra rằng ranh giới giữa tài chính truyền thống và DeFi đang trở nên dễ dàng hơn.

Sự hội tụ của AI và blockchain tạo ra những khả năng kỹ thuật thú vị. Các hợp đồng thông minh có thể kết hợp việc ra quyết định của AI, với các giao thức tự trị thích ứng hành vi dựa trên điều kiện thị trường. Các hệ thống AI có thể giám sát các giao dịch blockchain để phát hiện gian lận, phân tích sức khỏe của giao thức DeFi, hoặc tối ưu hóa chiến lược gặt hái lợi nhuận trên nhiều giao thức. Các ngân hàng có thể triển khai các nhân tố AI hoạt động trên cả hạ tầng ngân hàng truyền thống và các giao thức DeFi, cung cấp cho khách hàng quyền truy cập thống nhất vào cả hai.

Sự hội tụ này đặt ra câu hỏi triết học về tương lai của trung gian tài chính. Nếu AI có thể tự động hóa hầu hết các chức năng ngân hàng và blockchain có thể cung cấp cơ sở hạ tầng cho việc thực hiện các giao dịch mà không cần các trung gian truyền thống, liệu chúng ta vẫn cần ngân hàng như là các tổ chức? Hay tài chính phát triển theo mô hình nơi các nhân tố AI hoạt động trên các giao thức phi tập trung đại diện cho người dùng, với các ngân hàng truyền thống hoặc là thích nghi để cung cấp dịch vụ trong mô hình mới này hoặc dần mất đi sự quan trọng?

Câu trả lời có khả năng phụ thuộc vào sự phát triển của quy định, ưu tiên của người tiêu dùng, và sự trưởng thành của công nghệ. Nếu các nhà quản lý thành công trong việc thiết lập các khung cho phép các dịch vụ tài chính dựa trên blockchain trong khi bảo vệ người tiêu dùng, chúng ta có thể thấy sự chuyển dịch đáng kể sang các mô hình lai. Nếu việc mở rộng blockchain vẫn còn có vấn đề hoặc các nhà quản lý áp đặt hạn chế ưu tiên các tổ chức truyền thống, các ngân hàng có khả năng vận hành bằng AI có thể duy trì ưu thế. Khả năng nhất là kết quả đa dạng nơi ngân hàng truyền thống, các tổ chức được tăng cường bởi AI, và các giao thức phi tập trung cùng tồn tại, phục vụ các nhu cầu và ưu tiên khác nhau.toward their logical conclusion cho phép chúng ta hình dung một ngân hàng AI thực sự có thể trông như thế nào khi quá trình chuyển đổi đạt đến độ chín muồi, có thể diễn ra vào đầu những năm 2030. Tầm nhìn này giúp làm rõ ý nghĩa của sự chuyển đổi cơ bản và đặt ra những câu hỏi sâu sắc về việc liệu một tổ chức như vậy có còn đại diện cho một "ngân hàng" theo bất kỳ ý nghĩa truyền thống nào không.

Trợ Lý AI Toàn Cầu

Trong một ngân hàng AI thực sự, mọi nhân viên hoạt động với một trợ lý AI cá nhân được tích hợp sâu vào tất cả các quy trình làm việc. Những người làm trong ngành ngân hàng đầu tư hướng dẫn AI của họ chuẩn bị tài liệu họp cho khách hàng, phân tích các mục tiêu mua lại tiềm năng, hoặc soạn thảo các bảng điều khoản. Những người giao dịch điều hướng các agent AI để theo dõi thị trường, thực hiện các chiến lược và tối ưu hóa các danh mục đầu tư. Các cán bộ tuân thủ nhiệm vụ AI giám sát các giao dịch để tìm kiếm các mẫu đáng ngờ, tạo ra các báo cáo pháp lý và nghiên cứu các thay đổi quy định. Các đội công nghệ sử dụng AI cho phát triển phần mềm, quản lý hạ tầng và tối ưu hóa hệ thống.

Những trợ lý AI này không chỉ đơn giản trả lời các câu hỏi riêng lẻ như các chatbot hiện tại. Chúng duy trì ngữ cảnh xuyên suốt các cuộc trò chuyện, nhận diện thuần thạo các nhiệm vụ cần hoàn thành, tự lên lịch họp với các trợ lý AI khác để phối hợp công việc, và liên tục học hỏi từ các tương tác để dự đoán nhu cầu tốt hơn. Vai trò của con người chuyển sang việc thiết lập hướng chiến lược, đưa ra các quyết định cấp cao và xử lý các tình huống đòi hỏi phán đoán, sáng tạo hoặc kỹ năng giao tiếp mà AI thiếu.

Quá Trình Hoạt Động Tự Động

Các hoạt động ngân hàng cốt lõi - mở tài khoản, xử lý thanh toán, hoàn tất giao dịch, đối chiếu, báo cáo pháp lý - chạy qua các hệ thống AI với sự can thiệp tối thiểu của con người. Các hệ thống này không theo các kịch bản cứng nhắc mà thay đổi hành vi dựa trên bối cảnh. Chúng phát hiện các điểm bất thường và quyết định liệu có cần gắn cờ cho con người xem xét hay giải quyết một cách tự động. Chúng tối ưu hóa phân bổ tài nguyên động thay vì tuân theo các quy tắc tĩnh. Chúng nhận diện các cải tiến quy trình và thực hiện thay đổi sau khi được phê duyệt thích hợp.