Quý ba năm 2025 đã mang lại sự mở rộng hàng quý lớn nhất trong lịch sử stablecoin. Giữa tháng Bảy và tháng Chín, phát hành ròng tăng mạnh lên $45.6 tỷ, tăng 324% so với quý trước chỉ có $10.8 tỷ.

Đến đầu tháng Mười, tổng vốn hóa thị trường stablecoin đã vượt qua $300 tỷ lần đầu tiên, khẳng định những công cụ này như là cơ sở hạ tầng quan trọng cho các thị trường tiền điện tử toàn cầu. Dòng tiền kỹ thuật số này không chỉ đơn thuần là sự định vị đầu cơ.

Nó báo hiệu một sự chuyển đổi cấu trúc trong cách mà tiền di chuyển trên blockchain, cách mà các tổ chức quản lý hoạt động kho bạc, và cách mà biên giới giữa tài chính truyền thống và các hệ thống phi tập trung tiếp tục mờ nhạt.

Câu hỏi trung tâm đối với các nhà đầu tư, cơ quan quản lý, và các người xây dựng là liệu sự tăng trưởng này chỉ là sự quay lại của vốn bị đặt ra bên lề hay là sự xuất hiện của một chất nền tiền tệ mới sẽ định hình lại tài chính kỹ thuật số căn bản.

Cấu trúc của sự bùng nổ

$45.6 tỷ trong sáng tạo ròng hàng quý không phân bố đồng đều trong hệ sinh thái stablecoin. Ba nhà phát hành nắm phần lớn trong dòng tiền vào, trong khi những người mới tham gia và các lựa chọn tập trung vào lợi nhuận đã định hình những ngách quan trọng nhưng nhỏ hơn. Tether's USDT dẫn đầu với khoảng $19.6 tỷ trong phát hành mới trong quý, duy trì vị trí là stablecoin thống trị với 58-59% thị phần và tổng cung đạt $172-177 tỷ.

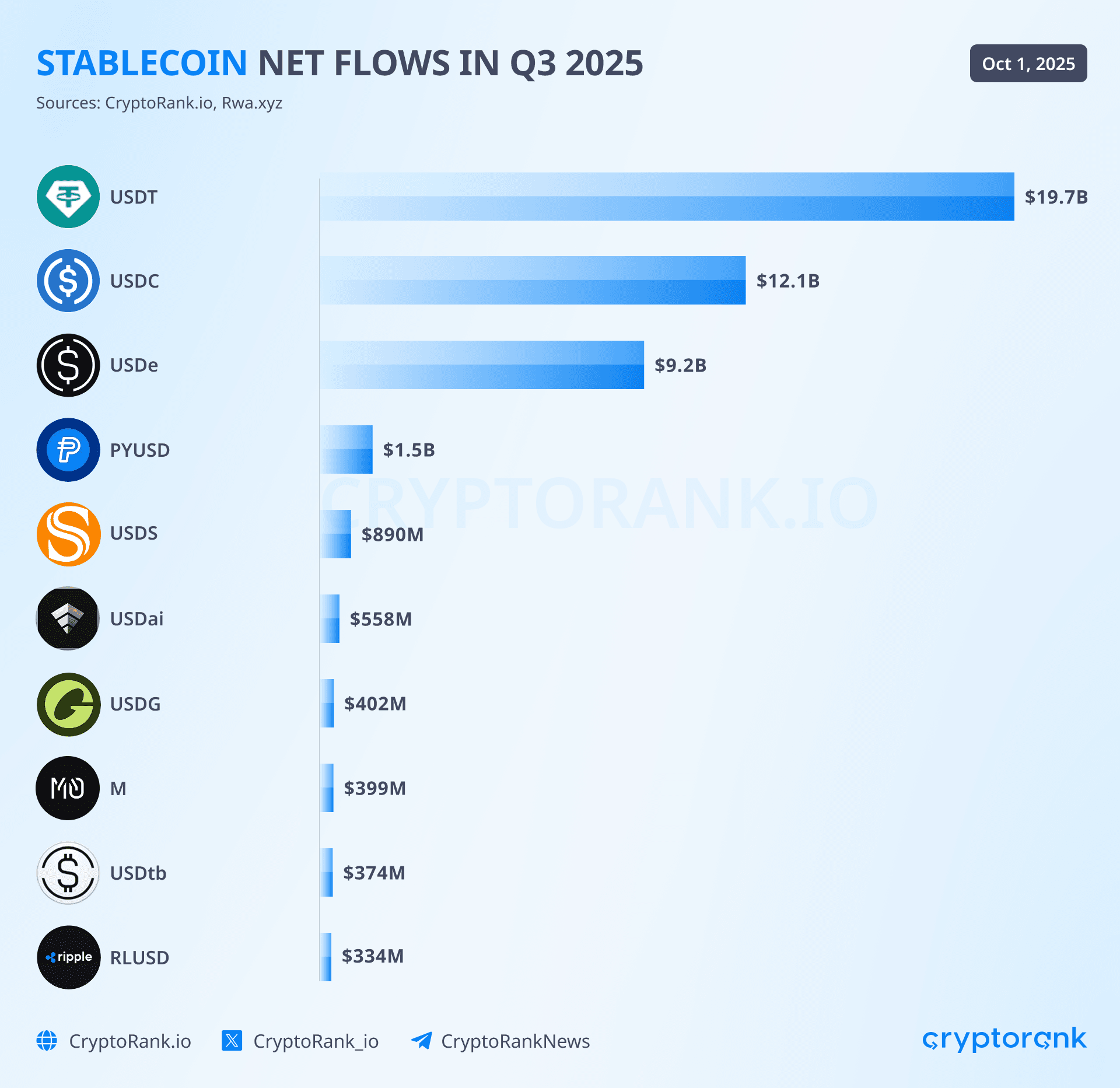

Sự phát triển này kéo dài chuỗi không ngắt mạch của Tether trong 25 tháng liên tiếp của sự mở rộng vốn hóa thị trường, trong đó công ty đã tập hợp hơn $127 tỷ trong chứng khoán Bộ Tài chính Hoa Kỳ, khiến nó trở thành một trong 20 người nắm giữ nợ chính phủ Hoa Kỳ lớn nhất trên toàn cầu.

Circle's USDC đã phục hồi mạnh mẽ với $12.3 tỷ trong dòng tiền vào hàng quý sau khi chỉ có $500 triệu quý trước. Sự tăng tốc hàng quý 2,360% này là tín hiệu rõ ràng nhất cho thấy lòng tin của tổ chức đã trở lại hoàn toàn sau cuộc khủng hoảng Silicon Valley Bank tháng 3 năm 2023 đe dọa ngắn hạn đô la của USDC.

Đến tháng 10 năm 2025, USDC giữ khoảng $61-74 tỷ trong lưu hành, tăng 78% từ tháng 1 năm 2024, với sự sẵn có trên 28 mạng blockchain và khả dụng cho hơn 500 triệu người dùng cuối qua ví tích hợp và ứng dụng. Sự tuân thủ chính thức của Circle với quy định Thị trường Tài sản Tiền điện tử của Liên minh châu Âu, đạt được vào tháng 7 năm 2024, đã đặt USDC như là stablecoin chính vận hành tự do trong khung quy định của EU, một lợi thế cạnh tranh đã đẩy nhanh sự chấp nhận của các tổ chức suốt năm 2025.

Sự phát triển bùng nổ nhất trong quý đến từ Ethena's USDe, đã nắm bắt $9 tỷ trong dòng tiền vào sau khi ghi nhận chỉ $200 triệu quý trước. Sự tăng trưởng 4,400% này đã đẩy USDe lên $14.8-15 tỷ trong tổng cung, khiến nó trở thành stablecoin lớn thứ tư và thể hiện nhu cầu thị trường đáng kể đối với các lựa chọn sinh lợi mặc dù có sự cản trở từ các quy định.

Thiết kế tổng hợp của USDe, sử dụng các chiến lược phòng ngừa delta-neutral và cung cấp lợi suất biến động đôi khi vượt quá 30% hàng năm thông qua biến thể đặt cược sUSDe của nó, đã thu hút những người tham gia DeFi tinh vi sẵn sàng chấp nhận sự phức tạp và rủi ro thêm vào hiện trong các stablecoin được hỗ trợ bởi phái sinh. Tổng giá trị bị khóa của giao thức đã vượt quá $11.89 tỷ vào tháng Chín, đặt nó trong số sáu nền tảng DeFi hàng đầu trên toàn cầu mặc dù hoạt động chưa đầy hai năm.

Các dòng tiền nhỏ hơn nhưng đáng chú ý đã đến từ những người mới tham gia doanh nghiệp và tài chính truyền thống. PayPal's PYUSD đã mở rộng khoảng $1.4 tỷ trong quý, mang tổng lưu hành tới $1.3-2.4 tỷ trong khi mở rộng phạm vi hoạt động tới chín mạng blockchain qua tích hợp LayerZero.

Stablecoin hiện nay cung cấp lợi suất hàng năm từ 3.7-4% cho những người nắm giữ và đã đạt tỷ lệ chấp nhận doanh nghiệp là 36% theo khảo sát của EY-Parthenon, mặc dù các con số này vẫn nhạt nhòa so với quy mô của USDT và USDC. Sky's USDS, hậu duệ được đổi tên của hệ sinh thái MakerDAO, đã thêm khoảng $1.3 tỷ trong lưu hành như một phần của hệ sinh thái DAI rộng hơn từ $5-5.36 tỷ. Ripple's RLUSD, ra mắt vào tháng 12 năm 2024, đã có những bước phát triển ổn định nhưng khiêm tốn trong những tháng đầu, nhắm mục tiêu người dùng tổ chức thông qua tích hợp với mạng thanh toán xuyên biên giới trị giá $70 tỷ của Ripple, mở rộng 90 thị trường.

Hiệu ứng tổng hợp đã đẩy tổng cung stablecoin từ khoảng $247 tỷ cuối tháng Ba năm 2025 lên $300-302 tỷ đầu tháng Mười, với ngưỡng mốc $300 tỷ đã vượt qua trong tuần đầu tiên của tháng. Điều này đại diện cho sự tăng trưởng 18% hàng quý và xác nhận các dự báo từ các tổ chức như Bitwise, đã dự báo $400 tỷ vào cuối năm 2025, và các dự đoán tham vọng hơn từ Citibank với kịch bản cơ bản có khả năng đạt $1.9 nghìn tỷ vào năm 2030.

Tập trung thị trường vẫn còn đáng kể, với ba stablecoin hàng đầu chiếm khoảng 88-90% tổng cung, mặc dù điều này đại diện cho một ít bị xói mòn từ 91.6% quyền song mã USDT và USDC đã giữ năm 2024 tháng Mười, báo hiệu sự bắt đầu của một hệ sinh thái thực sự đa nhà phát hành.

Địa lý trên chuỗi của đồng kỹ thuật số

Địa lý vật lý của stablecoin trên các mạng blockchain tiết lộ sự định vị chiến lược phản ánh các trường hợp sử dụng khác nhau, khả năng kỹ thuật, và sở thích người dùng. Ethereum duy trì vị trí là nơi lưu trữ cung stablecoin lớn nhất với $160-171 tỷ, chỉ chiếm 53-57% tổng số toàn cầu mặc dù giảm dần từ mức 90% Ethereum và Tron cùng nắm giữ năm 2024. Vị thế của mạng phản ánh vị thế ưa thích tổ chức, lưu trữ phần lớn cung USDC, toàn bộ USDe, hầu hết nắm giữ DAI, và phục vụ như là nền tảng cho các ứng dụng tài chính phi tập trung yêu cầu thanh khoản sâu và khả năng smart contract mạnh mẽ.

Chỉ riêng trong quý ba, Ethereum đã chiếm 69% của tất cả sự phát hành stablecoin mới, với USDC trên Ethereum tăng từ $34.5 tỷ lên $39.7 tỷ khi các giao thức DeFi, quản lý kho bạc tổ chức, và các các doanh nghiệp tập trung vào tuân thủ nắm lấy cơ sở hạ tầng blockchain được kiểm toán và thiết lập nhất. Billion trong nguồn cung stablecoin với 74% sự thống trị của USDT, xử lý 47,3 triệu địa chỉ hoạt động trong quý, tăng 57% so với quý trước. Mạng lưới cho thấy sự ưu tiên mạnh mẽ đối với USDT so với USDC trong hoạt động trao đổi phi tập trung, với khối lượng USDT chạy cao gấp 19 lần so với USDC trên các DEX dựa trên BSC, phản ánh các mô hình sử dụng tập trung vào giao dịch hơn là hạ tầng DeFi.

Các nền tảng nhỏ hơn bao gồm Avalanche ($1,7-1,9 tỷ), Polygon (khoảng $7,5 tỷ dựa trên ước tính thị phần 2,5%), và các mạng Layer 1 và Layer 2 khác nhau đã nắm bắt phân phối còn lại, với số lượng chuỗi đang lưu trữ hơn $1 tỷ trong cung stablecoin hiện nay vượt quá mười, tăng từ chỉ ba vào năm 2022.

Hạ tầng chuỗi chéo đã trưởng thành đáng kể trong năm 2025, với giao thức chuyển tiền chuỗi chéo của Circle đạt quy mô ý nghĩa sau khi ra mắt vào tháng Ba với CCTP V2. Giao thức nâng cấp đã giảm thời gian chuyển tiền từ 13-19 phút xuống dưới 30 giây thông qua khả năng chuyển nhanh, đồng thời giới thiệu các móc lập trình cho phép các hành động tự động sau chuyển như hoán đổi token ngay lập tức hoặc các hoạt động quản lý kho bạc.

Từ khi ra mắt vào năm 2023, CCTP đã xử lý hơn $36 tỷ khối lượng, vượt $3 tỷ hàng tháng vào giữa năm 2025, với sự tích hợp bởi các nền tảng lớn bao gồm Wormhole, LI.FI, Mayan và Socket. Sản phẩm Stargate của Wormhole, được xây dựng trên đỉnh CCTP, đã tạo điều kiện thuận lợi cho khoảng $990 triệu khối lượng giao dịch chuỗi chéo hàng tháng, trong khi LayerZero giúp PYUSD mở rộng ra mười mạng lưới trong quý thông qua công nghệ Stargate Hydra của nó, chứng tỏ vai trò quan trọng của các lớp tương tác này trong việc giảm phân mảnh thanh khoản trên hệ sinh thái đa chuỗi ngày càng tăng.

Động lực cho dòng tiền vào

Việc tăng mạnh trong việc tạo ra stablecoin trong quý thứ ba phản ánh sự hội tụ của nhiều yếu tố cấu trúc hơn là một chất xúc tác duy nhất. Sự rõ ràng chính sách nổi bật có lẽ là yếu tố đóng vai trò quan trọng nhất, với Hoa Kỳ thông qua Đạo luật GENIUS vào tháng 7 năm 2025, thiết lập khuôn khổ liên bang toàn diện đầu tiên cho các loại stablecoin thanh toán.

Luật yêu cầu các nhà phát hành phải duy trì dự trữ bằng tiền mặt hoặc chứng khoán kho bạc Hoa Kỳ, cấm thanh toán lãi suất trên các stablecoin hướng nội địa để ngăn chặn sự cạnh tranh với các khoản tiền gửi ngân hàng truyền thống, bắt buộc công bố dự trữ hàng tháng, và thiết lập các yêu cầu cấp phép rõ ràng dưới sự giám sát ngân hàng liên bang. Dù lệnh cấm lãi suất có thể tạo bất lợi lý thuyết cho các sản phẩm như USDe của Ethena, sự chắc chắn về mặt pháp lý đã cho phép các tổ chức tham gia mà trước đó đã đứng ngoài bên lề, tham gia vào thị trường với sự tự tin rằng các quy tắc cơ bản sẽ không thay đổi một cách tùy tiện.

Quy định Thị trường về Tài sản Mã hóa (MiCA) của Liên minh Châu Âu, đã hoạt động đầy đủ cho stablecoin từ ngày 30 tháng 6 năm 2024, tạo ra sự rõ ràng tương tự trong khối kinh tế lớn thứ hai trên thế giới. MiCA thiết lập ngưỡng để chỉ định các stablecoin "quan trọng" dựa trên số lượng người giữ, khối lượng giao dịch và vốn hóa thị trường, những con số vượt qua ngưỡng sẽ chịu sự giám sát nâng cao bao gồm giới hạn giao dịch và yêu cầu dự trữ cao hơn.

Sự tuân thủ sớm của Circle đã định vị USDC là stablecoin lớn duy nhất hoạt động tự do tại các thị trường châu Âu sau khi Binance loại USDT khỏi danh sách do lo ngại về tuân thủ và BaFin của Đức yêu cầu Ethena ngừng hoạt động tại quốc gia này. Dù những hạn chế của MiCA về phân phối lãi suất làm kìm hãm sự đổi mới stablecoin ở châu Âu, giới hạn thị trường ở khoảng €350 triệu so với $300 tỷ toàn cầu, các quy tắc rõ ràng đã cho phép các nhà phát hành tuân thủ mở rộng hoạt động trong các tham số xác định.

Môi trường kinh tế vĩ mô đã đóng góp đáng kể thông qua lãi suất Hoa Kỳ duy trì ở mức cao liên tục. Chính sách của Cục Dự trữ Liên bang duy trì lợi suất trái phiếu kho bạc ngắn hạn trong khoảng 4-5% suốt năm 2025, tạo ra các động lực mạnh mẽ cho các thiết kế stablecoin có lãi suất có thể nắm bắt và phân phối các khoản thu này cho người giữ. Các stablecoin truyền thống như USDT và USDC tạo ra lợi nhuận đáng kể bằng cách đầu tư dự trữ vào trái phiếu kho bạc trong khi không trả lãi cho người giữ - Tether báo cáo lợi nhuận $4,9 tỷ trong quý hai năm 2025 chỉ từ mô hình này.

Các lựa chọn thay thế có lãi suất như USDe của Ethena, USDM của Mountain Protocol, và USDY của Ondo Finance đã xuất hiện để chuyển một phần các khoản thu này cho người dùng cuối, với USDe cung cấp lãi suất biến động từ 10-30% thông qua chiến lược phòng hộ delta-neutral của mình kết hợp phần thưởng staking với tỷ lệ tài trợ hợp đồng tương lai vĩnh viễn. Lệnh cấm theo đạo luật GENIUS về lợi suất cho các sản phẩm tập trung vào Hoa Kỳ một cách nghịch lý đã mang lại lợi ích cho các sản phẩm thay thế có cấu trúc ngoại biên như USDe, các sản phẩm rõ ràng loại trừ người Mỹ, nhưng thu hút nhu cầu quốc tế đối với các công cụ có lãi suất định danh bằng đô la.

Sự bùng nổ trong các tài sản được mã hóa trong thế giới thực đã tạo ra cơ sở hạ tầng bổ sung củng cố nhu cầu stablecoin. Thị trường trái phiếu kho bạc Hoa Kỳ mã hóa đã tăng từ $769 triệu đầu năm 2024 lên $7,65 tỷ vào tháng 10 năm 2025, đại diện cho tăng trưởng hàng năm 179% nhờ các sản phẩm như quỹ BUIDL của BlackRock($2,9 tỷ), token BENJI của Franklin Templeton($700-780 triệu), và loạt công cụ được bảo đảm bởi Kho bạc của Ondo Finance.

Các sản phẩm này hoạt động như "lớp tiếp theo" trên stablecoin, cung cấp lợi suất chất lượng thể chế trong khi duy trì khả năng truy cập trên chuỗi, tạo ra một "ngăn đô la" tích hợp, nơi dòng vốn chảy liền mạch giữa các stablecoin không lợi suất để có thanh khoản ngay lập tức, stablecoin có lợi suất để quản lý kho bạc chủ động, và các quỹ thị trường tiền mã hóa hóa cho tối ưu hóa lợi suất dài hạn. Tổng vốn hóa thị trường RWA mã hóa ngoại trừ stablecoin đạt $15,2-24 tỷ tùy theo phương pháp, với tài sản định danh bằng đô la trên chuỗi kết hợp vượt quá $217 tỷ.

Cải tiến hạ tầng đã giảm ma sát cho cả người tham gia tổ chức và bán lẻ. Các công ty khổng lồ thanh toán như Visa và PayPal đã tích hợp stablecoin vào các dịch vụ cốt lõi của mình, với nền tảng Tài sản Mã hóa của Visa cho phép các ngân hàng tạo và giao dịch stablecoin trong khi thanh toán nghĩa vụ qua mạng lưới của mình, và PayPal định vị PYUSD cho thanh toán doanh nghiệp sang doanh nghiệp xuyên biên giới thông qua hợp tác với SAP và Fiserv. Stripe đã mua lại Bridge, một công ty hạ tầng stablecoin, với giá $1,1 tỷ và tích hợp nền tảng của Paxos để cung cấp các tài khoản tài chính stablecoin và thanh toán toàn cầu cho các thương nhân.

Các nhà cung cấp on-ramp bao gồm Coinbase, Ramp Network, và các công ty tổng hợp như Onramper đã đơn giản hóa việc chuyển đổi từ fiat sang crypto, trong khi các cải tiến blockchain bao gồm giảm 42,7% phí giao dịch của Base sau tiến hành nâng cấp Octane và sự chấp nhận Layer 2 rộng rãi đã đưa chi phí giao dịch xuống dưới một xu cho hầu hết các giao dịch stablecoin.

Sự quay vòng rủi ro trong các thị trường tiền mã hóa đã đóng góp lớn khi các nhà đầu tư thành thạo tích lũy stablecoin như "sức mua dự phòng" trong các giai đoạn biến động, chờ đợi các điểm gia nhập tối ưu vào các tài sản rủi ro hơn. Báo cáo quý ba của Bybit ghi nhận rằng lượng nắm giữ stablecoin trên các sàn giao dịch đã giảm khi các nhà đầu tư chuyển sang các altcoin bao gồm SOL và XRP, cho thấy rằng việc phát hành mới đáng kể biểu thị cho việc chuẩn bị trước cho sự biến động dự kiến hơn là triển khai ngay lập tức.

Mô hình 51% nguồn cung stablecoin không hoạt động trong hơn một tháng, giảm từ 58% vào năm 2024 nhưng vẫn đại diện cho hàng trăm tỷ đồng không hoạt động, cho thấy rằng phần lớn sự gia tăng trong Q3 phản ánh việc định vị chiến lược hơn là sự gia tăng tiện ích giao dịch, một động lực sẽ trở nên rõ ràng hơn khi kiểm tra các chỉ số hoạt động cùng với sự tăng trưởng nguồn cung.

Ai đang thắng và tại sao

Sự thống trị liên tục của Tether dựa trên lợi thế người đi trước được chuyển đổi thành sự gắn kết cấu trúc trên các thị trường quan trọng. Công ty chiếm 60-65% thị trường stablecoin với $140-157 tỷ đang lưu hành, tạo ra $13 tỷ lợi nhuận trong quý khách năm 2024 và $4,9 tỷ trong quý hai 2025 thông qua mô hình đầu tư trực tiếp vào trái phiếu kho bạc Hoa Kỳ ngắn hạn trong khi không trả lãi cho người giữ USDT. Lợi nhuận này tài trợ cho sự mở rộng địa lý mạnh mẽ và cho phép Tether duy trì hoạt động bất chấp sự giám sát của pháp lý ở các khu vực phương tây.

Chuyển mình chiến lược tới Tron đã chứng tỏ là một sự chuyển đổi, với $75-81 tỷ USDT trên Tron đại diện cho 50-63% tổng cung USDT tính đến tháng 5 năm 2025, lần đầu tiên bất kỳ chuỗi nào vượt qua Ethereum cho việc thanh toán USDT. Những lợi thế của Tron cho các trường hợp sử dụng cốt lõi của Tether là đáng kể: 75% giao dịch không tính phí gas, giảm ma sát cho người dùng kiều hối tại các thị trường đang phát triển; thông lượng vượt quá 2,3 triệu giao dịch USDT hàng ngày với chi phí tối thiểu; và mạng lưới duy trì thời gian hoạt động liên tục mà không gặp các vấn đề tắc nghẽn đôi khi làm phiền Ethereum trong thời kỳ nhu cầu cao điểm.

Hạ tầng này cho phép s Tether's geographic reach, which extends deeply into regions where "USDT" has become synonymous with "stablecoin" in common usage. In Argentina, where annual inflation exceeded 143% during 2024, USDT functions as the de facto savings vehicle for individuals seeking dollar exposure outside restrictive banking systems.

Throughout Latin America, Southeast Asia, the Middle East, and Africa, USDT captures approximately 70% of over-the-counter crypto trades and serves as the settlement layer for cross-border payments that would otherwise face multi-day delays and 3-5% fees through traditional correspondent banking. With 350 million users worldwide across 306 million Tron accounts alone, Tether's network effects create self-reinforcing dominance where liquidity begets further liquidity.Content: đáng ngạc nhiên kiên cường trong cuộc khủng hoảng Ngân hàng Silicon Valley vào tháng 3 năm 2023 đã đe dọa USDC. Trụ sở tại vùng Caribbean của Tether và sự phụ thuộc lớn vào nắm giữ trực tiếp trái phiếu Kho bạc thay vì tiền gửi ngân hàng có nghĩa không có sự phơi nhiễm nào đối với SVB hoặc các tổ chức thất bại sau đó bao gồm Signature Bank và Silvergate. 127 tỷ đô la trong nắm giữ trái phiếu Kho bạc Hoa Kỳ được báo cáo trong các chứng nhận quý hai đại diện cho sở hữu trực tiếp các chứng khoán chính phủ thay vì các yêu cầu thông qua trung gian ngân hàng, giảm rủi ro đối tác ngay cả khi gây ra các tranh cãi liên tục về tính minh bạch.

Tether công bố các chứng nhận hàng quý từ BDO, một trong 5 công ty kiểm toán hàng đầu, cho thấy thành phần dự trữ đạt 84,1% trong tiền mặt và các khoản tương đương tiền bao gồm trái phiếu Kho bạc, 3,5% bằng vàng, 1,8% bằng Bitcoin và 10,6% trong các khoản đầu tư khác bao gồm các khoản vay cầm cố và trái phiếu doanh nghiệp, mặc dù có những người chỉ trích lưu ý sự thiếu vắng các lần kiểm toán đầy đủ và độ trễ báo cáo 30-45 ngày vẫn gây lo ngại.

Sự hồi phục của Circle từ cuộc khủng hoảng SVB và sự phát triển tiếp theo đạt mức lưu thông 61-74 tỷ đô la phản ánh một vị thế cạnh tranh cơ bản khác biệt tập trung vào lòng tin và tuân thủ pháp lý của các tổ chức.

Circle's Cross-Chain Transfer Protocol nổi bật như một điểm khác biệt công nghệ thực sự sau khi ra mắt vào tháng 3 năm 2025 V2. Thời gian chuyển nhượng dưới 30 giây, các hooks có thể lập trình cho phép thực hiện tự động các hành động sau chuyển nhượng, và cơ chế đốt và phát hành gốc loại bỏ nhu cầu sử dụng token bọc hoặc bể thanh khoản cung cấp hiệu quả vốn 1:1 mà các giải pháp cầu nối cạnh tranh không thể sánh được.

Ethena's USDe đại diện cho sự đổi mới đáng kể nhất trong thiết kế cơ chế stablecoin kể từ những thử nghiệm thuật toán đỉnh điểm kết thúc trong vụ sụp đổ của Terra vào tháng 5 năm 2022. Đổi mới cốt lõi của giao thức là duy trì vị thế delta-trung lập, nơi mà nắm giữ dài hạn spot ETH, stETH, Bitcoin và các tài sản thế chấp được chấp nhận khác được khớp với các vị thế ngắn kỳ hạn vĩnh viễn tương đương trên các sàn giao dịch phái sinh tập trung.

Rủi ro là rất lớn và được tranh luận rộng rãi. Các môi trường tỷ lệ tài trợ tiêu cực, xảy ra trong các thị trường bear khi vị thế ngắn vượt nhiều hơn vị thế dài hạn, yêu cầu giao thức phải trả tiền để duy trì các vị thế bảo hiểm, có thể cạn kiệt quỹ bảo hiểm và đe dọa mức neo nếu kéo dài.

Những điều mà các con số che giấu

Nghịch lý ở trung tâm sự mở rộng của stablecoin vào quý 3 năm 2025 là sự tăng trưởng cung kỷ lục xảy ra đồng thời với sự suy giảm sự tham gia và hoạt động giao dịch của người dùng. Các địa chỉ hoạt động hàng tháng giảm 23% từ khoảng 33,6 triệu xuống còn 26 triệu trong tháng 9, mặc dù hệ sinh thái đã thêm 45,6 tỷ đô la cung mới.

Khối lượng chuyển nhượng giảm 11% từ 3.5 nghìn tỷ đô la trong tháng 8 xuống còn 3.2 nghìn tỷ đô la trong tháng 9, cho thấy phần lớn cung mới đúc không đi vào các ví không hoạt động thay vì lưu thông qua các sàn giao dịch, các giao thức tài chính phi tập trung, hoặc các kênh thanh toán.

Hoạt động tự động này bao gồm tạo thị trường, hoạt động chênh lệch giá, thanh lý và có thể là giao dịch rửa để tăng khối lượng sử dụng mà không tạo ra các chuyển nhượng mang ý nghĩa kinh tế. Chỉ khoảng 20% giao dịch đại diện cho hoạt động của người dùng thật, với 9% khác bao gồm các hoạt động nội bộ như cân bằng lại giao thức.Sure, here is the translation of the specified content into Vietnamese, while keeping markdown links unchanged:

Content:

Trong quý 3, USDT đã mở rộng sự thống trị giao dịch trên các sàn giao dịch tập trung từ 77,2% lên 82,5% về khối lượng, vượt mốc 100 tỷ đô la về khối lượng giao dịch trên các sàn phi tập trung hàng tháng lần đầu tiên, đồng thời duy trì vị thế là cặp giao dịch ưa thích.

USDC đã chiếm được các trường hợp sử dụng khác nhau, đại diện cho 63% khối lượng chuyển giao trên chuỗi (được thúc đẩy mạnh mẽ bởi các bot ở mức 83%) trong khi phục vụ như là stablecoin ưa thích cho các giao thức DeFi do có vị thế quy định mạnh mẽ hơn và sự tự do của các tổ chức. Sự chuyên môn hóa chức năng này có nghĩa là thanh khoản không chỉ phân tán trên các chuỗi mà còn trên các nhà phát hành, với vốn bị khóa trong các cặp giao dịch cụ thể không thể di chuyển tự do giữa tất cả các nước mà không phải chịu chi phí chuyển đổi và trượt giá.

Sự phân tán địa lý và chuỗi chéo làm trầm trọng thêm vấn đề. Thị phần của Tron giảm từ 38% xuống còn 29% trong giai đoạn 2024-2025 thể hiện sự chuyển dịch của người dùng sang các lựa chọn thay thế trong hệ sinh thái Ethereum, tuy nhiên người dùng nắm giữ USDT trên Tron không thể tương tác liền mạch với Ethereum DeFi mà không có các hoạt động cầu nối, khiến gia tăng độ trễ, chi phí và rủi ro. Mỗi chuỗi trong mười chuỗi hiện đang lưu trữ hơn 1 tỷ đô la cung cấp hoạt động với các giả định an ninh khác nhau, cấu trúc phí, thời gian xác nhận và khả năng hợp đồng thông minh, tạo ra các thị trường stablecoin song song tương tác chủ yếu thông qua các sàn giao dịch tập trung chứ không phải là tổ hợp trên chuỗi gốc bất chấp các cải tiến cơ sở hạ tầng như CCTP của Circle.

Khái niệm về cung "nhàn rỗi" so với cung "tích cực" làm sáng tỏ sự ngắt kết nối về sử dụng. Phân tích chỉ ra rằng 51% của nguồn cung stablecoin đã ở trong địa chỉ trong chưa đầy một tháng trong năm 2024, giảm từ 58% so với các kỳ trước, cho thấy rằng một lượng vốn nhỏ hơn đang thực sự lưu thông thay vì nằm im. Tuy nhiên, điều này vẫn ngụ ý rằng khoảng một nửa trong số cung cấp 300 tỷ đô la chủ yếu phục vụ như giá trị lưu trữ thay vì phương tiện trao đổi.

Nắm giữ trên sàn giao dịch, đã giảm khi người dùng di chuyển quỹ vào tự nắm giữ, đại diện cho một loại cung có thể không hoạt động khác, nơi các stablecoin ngồi chờ triển khai thay vì tích cực hỗ trợ các giao dịch. Việc loại trừ hoạt động của bot, nắm giữ không hoạt động và dự trữ trên sàn giao dịch khỏi tổng cung gợi ý rằng sự lưu thông stablecoin có ý nghĩa kinh tế có thể nhỏ hơn đáng kể so với những con số vốn thị trường tiêu đề.

Có bằng chứng đối ngược. Các giao dịch kích cỡ bán lẻ dưới $250 đã đạt mức cao nhất mọi thời đại vào tháng 9/2025, với năm 2025 đang trên đà vượt qua 60 tỷ đô la trong các lần chuyển giao dưới $250 so với các con số thấp hơn trong những năm trước. Điều này gợi ý việc áp dụng rộng rãi hơn cho các khoản thanh toán thực tế, kiều hối và chuyển khoản peer-to-peer thay vì chỉ thuần túy suy đoán hoặc quản lý kho bạc.

Hoạt động phi giao dịch đã tăng 15% trong năm 2025, với khoảng 12% hoạt động của bán lẻ liên quan đến các giao dịch chuyển đổi stablecoin sang fiat và chuyển giao trên chuỗi theo phân tích CEX.io, cho thấy việc áp dụng thanh toán thực sự, đặc biệt là ở các thị trường mới nổi. Khối lượng giao dịch đã tăng vọt lên 10,3 nghìn tỷ đô la trong quý 3, quý hoạt động nhất kể từ quý 2 năm 2021, với trung bình hàng ngày đạt 124 tỷ đô la, gấp đôi mức của quý trước đó.

Giải pháp cho mâu thuẫn này là các chỉ số khác nhau bắt giữ các nhóm người dùng và trường hợp sử dụng khác nhau. Sự tăng trưởng lớn về nguồn cung do sự tích tụ của tổ chức, đa dạng hóa kho bạc công ty và định vị cho các di chuyển thị trường dự kiến có thể cùng tồn tại với sự giảm sút về các địa chỉ duy nhất nếu vốn mới tập trung vào các chủ sở hữu lớn hơn, ít hơn. Hoạt động bot có thể tạo ra khối lượng giao dịch khổng lồ phục vụ các chức năng tạo lập thị trường hợp pháp và cung cấp thanh khoản ngay cả khi thổi phồng số liệu sử dụng rõ ràng.

Việc chấp nhận của bán lẻ tại các thị trường mới nổi cho các khoản thanh toán và kiều hối có thể đạt đến mức cao mới về mặt tuyệt đối của đồng đô la ngay cả khi tỷ lệ tổng cung dành cho các trường hợp sử dụng này sụt giảm so với nắm giữ tổ chức. Thị trường stablecoin đang đồng thời trải qua sự trưởng thành của tổ chức, mở rộng địa lý bán lẻ và định vị suy đoán, với mỗi xu hướng được ghi lại khác nhau bởi các chỉ số khác nhau.

Tái cơ cấu quy định: MiCA, Đạo luật GENIUS và xa hơn nữa

Quy định về Thị trường trong Tài sản Tiền mã hóa của Liên minh Châu Âu đã thiết lập khung stablecoin toàn diện đầu tiên trên thế giới khi các điều khoản của nó trở thành hoàn toàn áp dụng cho các token tham chiếu tài sản và token tiền kỹ thuật số từ ngày 30 tháng 6 năm 2024. MiCA chỉ định các stablecoin là "quan trọng" dựa trên các ngưỡng định lượng bao gồm hơn 10 triệu người nắm giữ, hơn hai triệu giao dịch hàng ngày hoặc tài sản dự trữ vượt quá €5 tỷ, đưa những over ngưỡng này vào yêu cầu nâng cao bao gồm giới hạn phát hành, yêu cầu vốn cao hơn, và tăng cường giám sát có thể bao gồm sự giám sát trực tiếp của Cơ quan Ngân hàng Châu Âu thay vì các nhà quản lý của từng quốc gia thành viên.

Khung này yêu cầu các nhà phát hành stablecoin duy trì dự trữ trong các tài khoản tách biệt tại các tổ chức tín dụng được ủy quyền bởi EU, phù hợp thành phần dự trữ sát với trách nhiệm với các tài sản lỏng chất lượng cao, cung cấp cho người nắm giữ khả năng đòi quyền trực tiếp trên tài sản dự trữ được thực thi theo luật pháp, và triển khai quản trị mạnh mẽ bao gồm quản lý rủi ro hoạt động và giao thức an ninh mạng. Việc thực hành bị cấm bao gồm việc trả lãi trực tiếp cho người nắm giữ stablecoin, một hạn chế được thiết kế để ngăn chặn stablecoin cạnh tranh với tiền gửi ngân hàng truyền thống cho tiết kiệm bán lẻ. Lệnh cấm này phân biệt MiCA cơ bản với cách tiếp cận của Hoa Kỳ và về cơ bản cấm mô hình stablecoin sinh lời trong phạm vi khu vực pháp lý của EU.

Hiệu quả thực tế của việc tập trung quyền lực thị trường với các nhà phát hành tuân thủ, chủ yếu là Circle, đã đạt được sự chấp thuận quy định vào tháng 7 năm 2024 và hoạt động USDC và EURC tự do trên khắp các quốc gia thành viên EU. Các sàn giao dịch lớn bao gồm Binance đã hủy niêm yết USDT trên thị trường Châu Âu do không chắc chắn về sự tuân thủ, trong khi Cơ quan Giám sát Tài chính Liên bang Đức đã ra lệnh cho Ethena ngừng hoạt động tại nước này vào tháng 8 năm 2025, với lý do không tuân thủ yêu cầu về phân loại và cấp phép token.

Kết quả là thị trường stablecoin châu Âu bị hạn chế khoảng €350 triệu so với toàn cầu $300 tỷ, minh chứng cho cách mà sự nghiêm ngặt về quy định có thể cung cấp sự rõ ràng trong khi đồng thời giới hạn sự đổi mới và phát triển thị trường. Các nhà hoạch định chính sách Châu Âu bảo vệ sự đánh đổi này là cần thiết để ngăn chặn sự sụp đổ ngân hàng bank run, bảo vệ người tiêu dùng và duy trì sự ổn định tài chính, chấp nhận giảm quy mô thị trường như là chi phí của biện pháp bảo vệ đúng đắn.

Hoa Kỳ đã thông qua Đạo luật GENIUS vào tháng 7 năm 2025 sau nhiều năm tranh luận lập pháp, thiết lập khung liên bang đầu tiên cho các stablecoin thanh toán dưới sự giám sát của các nhà quản lý ngân hàng. Luật yêu cầu nhà phát hành stablecoin phải có giấy phép liên bang, duy trì dự trữ trong các khoản tiền gửi bằng đô la hoặc tài sản lỏng chất lượng cao với sự nhấn mạnh vào chứng khoán Kho bạc Hoa Kỳ, thực hiện các yêu cầu công bố hàng tháng chi tiết thành phần và vị trí địa lý của dự trữ, lấy chứng nhận thường xuyên hoặc kiểm toán bởi các công ty kế toán đủ điều kiện, và thực hiện các cơ chế đổi đảm bảo rằng người nắm giữ có thể chuyển đổi stablecoin thành đô la theo yêu cầu.

Đạo luật cấm các stablecoin thanh toán được điều chỉnh liên bang trả lãi cho người nắm giữ trong nước, theo gương quan ngại của MiCA về việc cạnh tranh với tiền gửi ngân hàng truyền thống và ngăn chặn việc điều chỉnh pháp lý nơi nhà phát hành stablecoin thu giữ tiền gửi mà không chịu các nghĩa vụ quy định bao gồm cả yêu cầu về Đạo luật Đầu tư Cộng đồng áp dụng cho các ngân hàng truyền thống.

Lệnh cấm về việc phân phối lợi nhuận trong nước đã tạo ra một động thái thú vị, nơi các sản phẩm có cấu trúc ngoài khơi như USDe của Ethena, mà loại trừ rõ ràng người dân Hoa Kỳ nhưng phục vụ người dùng quốc tế, đạt lợi thế cạnh tranh bằng cách cung cấp lợi nhuận mà các lựa chọn thay thế được điều chỉnh nội địa không thể cung cấp. Luật pháp cho phép các nhà phát hành hiện có trong khi yêu cầu người mới tham gia cần có giấy phép trước khi ra mắt, tạo ra các rào cản tiềm ẩn để vào nhà mà củng cố lợi thế của người đi trước. Các điều khoản thực thi bao gồm các hình phạt hành chính cho các vi phạm, các biện pháp chế tài hình sự tiềm tàng cho các tuyên bố gian lận, và quyền lực cho các nhà quản lý ra lệnh đình chỉ và ngừng hoạt động và cấm phát hành không có giấy phép.

Phản ứng của ngành chia rẽ giữa những người chơi đã thiết lập hoan nghênh sự rõ ràng và những người chỉ trích cảnh báo rằng yêu cầu nghiêm ngặt lợi ích cho các nhà phát hành lớn, có vốn tốt trong khi ngăn cản sự đổi mới từ các khởi động không thể điều hướng các quy trình cấp phép phức tạp. Ứng dụng dự kiến về giám sát của liên bang của Circle với OCC thể hiện việc chấp nhận sự giám sát liên bang như một lợi thế chiến lược, trong khi cấu trúc ngoài khơi của Tether và việc chứng nhận hàng quý thay vì hàng tháng đối trọng công ty với các yêu cầu trong nước bất chấp tầm với toàn cầu của nó.

Yêu cầu công khai của Bộ Tài chính Hoa Kỳ vào tháng 9 năm 2025 về chi tiết triển khai gợi ý rằng kiến trúc quy định đáng kể vẫn chưa được xác định ngay cả sau khi luật pháp được thông qua, để lại sự không chắc chắn về việc các yêu cầu chứng nhận sẽ được thực thi như thế nào, những gì đủ điều kiện như các cơ chế đổi, và cách lệnh cấm về lợi nhuận sẽ áp dụng cho các thiết kế liên kết với thuật toán hoặc DeFi.

Các khu vực quản lý ở Châu Á theo đuổi các phương pháp đa dạng. Hội đồng về Stablecoin của Hong Kong, ban hành vào tháng 8 năm 2025, đã triển khai một chế độ cấp phép do Cục Tiền tệ Hong Kong quản lý với các yêu cầu về hỗ trợ dự trữ, tiêu chuẩn kiểm toán và điều kiện của nhà phát hành được thiết kế để thu hút các nhà phát hành toàn cầu tuân thủ trong khi duy trì giám sát sự ổn định tài chính.

Cơ quan Quản lý Tiền tệ của Singapore đã duy trì hướng dẫn hiện có coi stablecoin là các token thanh toán kỹ thuật số chịu các yêu cầu về chống rửa tiền trong khi khám phá các khung nâng cao dành cho các nhà phát hành quan trọng hệ thống. Nhật Bản tiếp tục phát triển cách tiếp cận quy định của mình đối với các stablecoin kết nối với hệ thống ngân hàng của mình, trong khi Trung Quốc duy trì lệnh cấm trên riêng về đồng tiền mã hóa tư nhân.Content đã dịch:

Tiền điện tử trong khi phát triển tiền kỹ thuật số của ngân hàng trung ương.

Sự phân mảnh của các phương pháp tiếp cận quy định tạo ra sự phức tạp tuân thủ đáng kể cho các nhà phát hành toàn cầu. Một stablecoin phục vụ người dùng ở Hoa Kỳ, Liên minh Châu Âu, Vương quốc Anh và các trung tâm tài chính lớn của Châu Á phải đồng thời đáp ứng các yêu cầu có thể mâu thuẫn nhau xung quanh thành phần dự trữ, tần suất báo cáo, cơ quan cấp phép, phân phối lợi suất và cơ chế đổi.

Kết quả là sự chuyên môn hóa theo địa lý ngày càng tăng, nơi mà các nhà phát hành nhất định tập trung vào các khu vực phù hợp với vị trí quy định của họ - Circle nhấn mạnh vào thị trường EU và Mỹ, nơi mà tuân thủ MiCA và GENIUS Act cung cấp các rào cản cạnh tranh; Tether duy trì vị thế thống trị ở các thị trường mới nổi và các khu vực pháp lý châu Á với các khung quy định ít nghiêm ngặt hơn; các công ty nhập cuộc như PayPal và Ripple tận dụng giấy phép dịch vụ tài chính hiện có và mối quan hệ quy định để hoạt động trong giám sát ngân hàng đã thiết lập.

Quỹ đạo này chỉ ra xu hướng siết chặt quy định tiếp tục trên toàn cầu, được thúc đẩy bởi các ngân hàng trung ương và các cơ quan ổn định tài chính lo ngại về khả năng stablecoin hút tiền gửi từ các hệ thống ngân hàng truyền thống, tạo điều kiện trốn tránh quy định và tạo ra rủi ro hệ thống nếu các nhà phát hành lớn phải đối mặt với tình trạng hỗn loạn hoặc thất bại. Một nghiên cứu của Bank Policy Institute năm 2025 ước tính rằng việc áp dụng stablecoin rộng rãi có thể hút tới 20% tiền gửi ngân hàng trong các kịch bản xấu nhất, làm giảm sự ổn định tài trợ của ngân hàng và có thể thu hẹp khả năng cho vay.

Moody's cảnh báo rằng sự phát triển nhanh chóng của stablecoin mà không có sự giám sát đầy đủ có thể kích hoạt các cuộc giải cứu tài chính tốn kém từ chính phủ nếu các nhà phát hành lớn thất bại, trong khi sự phối hợp quốc tế không đủ để lại các nền kinh tế đối mặt với rủi ro xuyên biên giới bao gồm "cryptoization", nơi mà stablecoin đô la Mỹ thay thế các nội tệ tại các nền kinh tế đang phát triển, làm giảm hiệu quả chính sách tiền tệ.

Kết quả cuối cùng của quy định có khả năng liên quan đến sự hội tụ xung quanh các nguyên tắc cốt lõi ngay cả khi các triển khai cụ thể khác nhau. Có vẻ định hình có sự đồng thuận xung quanh các yêu cầu dự trữ đầy đủ với tài sản thanh khoản chất lượng cao, kiểm toán hoặc chứng thực bên thứ ba thường xuyên, cấp phép và giám sát các nhà phát hành theo khung ngân hàng hoặc thanh toán, quyền đổi rõ ràng có thể được thực thi bởi các chủ sở hữu và cấm các thực hành đòn bẩy bị quá mức hoặc dự trữ phân mảnh.

Các cuộc tranh luận vẫn tiếp tục xung quanh phạm vi phù hợp cho phân phối lợi suất, ngưỡng kích hoạt giám sát tăng cường, vai trò cho các thiết kế phi tập trung hoặc thuật toán và liệu các cơ chế bảo hiểm tiền gửi ngân hàng hiện có nên được mở rộng ra stablecoin hay cần có các khung mới. Kết quả của các cuộc tranh luận này sẽ định hình căn bản những mô hình kinh doanh nào chứng tỏ khả năng tồn tại và liệu đổi mới có nghiêng về các ưu đãi tuân thủ, được điều chỉnh hay các lựa chọn thay thế ngoài khơi vượt khỏi tầm với của quy định truyền thống.

Ngăn xếp đô la mã hóa

Sự hội tụ giữa stablecoin với chứng khoán Kho bạc mã hóa, các quỹ thị trường tiền tệ và các tài sản thực khác tạo ra một "ngăn xếp đôla trên chuỗi" thống nhất, đại diện cho nhiều lớp của lợi suất, thanh khoản và rủi ro. Lớp nền tảng bao gồm stablecoin không có lợi suất USDT và USDC, cung cấp khả năng thanh khoản tối đa với thanh toán ngay lập tức và chấp nhận toàn cầu như cặp giao dịch và công cụ thanh toán. Các stablecoin này không tạo ra lợi nhuận cho người sở hữu nhưng cho phép thực hiện giao dịch tức thời, làm cho chúng trở nên tối ưu cho giao dịch, thanh toán và nhu cầu thanh khoản ngắn hạn. Nguồn cung kết hợp $202 tỉ của USDT và USDC tạo thành nền móng của thanh khoản đô la trên chuỗi.

Lớp thứ hai bao gồm các stablecoin có lợi suất như Ethena's USDe, Ondo's USDY và Mountain Protocol's USDM, cung cấp lợi suất tương đương Kho bạc hoặc lợi suất cao hơn trong khi vẫn duy trì tính thanh khoản tương đối. Những sản phẩm này nhắm vào người dùng sẵn sàng chấp nhận các cửa sổ đổi dài hơn một chút hoặc rủi ro hợp đồng thông minh bổ sung để đổi lấy lợi suất. USDe trị giá $14,8 tỷ và USDY trị giá $620 triệu đại diện cho các triển khai lớn nhất, cung cấp lợi suất hàng năm 4-30% tùy thuộc vào thiết kế cơ chế và điều kiện thị trường. Lớp này phục vụ chức năng quản lý kho bạc cho các giao thức, vốn tổ chức tìm kiếm lợi suất cho số dư hoạt động và các cá nhân tinh vi tối ưu hóa tiền nhàn rỗi.

Lớp ba bao gồm các quỹ thị trường tiền mã hóa như BlackRock's BUIDL trị giá $2,9 tỷ, Franklin Templeton's BENJI từ $700-780 triệu, và Hashnote's USYC khoảng $900 triệu. Các sản phẩm đạt cấp tổ chức này cung cấp tích lũy cổ tức hàng ngày, duy trì giá trị token ổn định $1 và cung cấp cho nhà đầu tư đủ điều kiện sự tiếp xúc trực tiếp tới các danh mục đầu tư kho bạc và hiệp định mua lại được quản lý chuyên nghiệp. Chúng phục vụ như những tương đương trên chuỗi của các quỹ thị trường tiền truyền thống nhưng với khả năng chuyển giao 24/7, tích hợp hợp đồng thông minh có thể lập trình sẵn và khả năng thanh toán ngay lập tức mà các phương tiện truyền thống không thể đạt được.

Lớp thứ tư bao gồm các tín phiếu kho bạc mã hóa và chứng khoán chính phủ có thời hạn dài hơn, cung cấp sự tiếp xúc trực tiếp tới bảo lãnh của chính phủ với rủi ro tín dụng tối thiểu. Các token TBILL của OpenEden, được đánh giá bởi Moody's và S&P Global, cùng với các Quỹ kỹ thuật số WisdomTree khác nhau cung cấp sự tiếp xúc trên toàn đường cong lợi suất từ Kho bạc ngắn hạn đến dài hạn, cho phép quản lý thời hạn tinh vi và định vị đường cong lợi suất trên chuỗi. Tổng quy mô thị trường kho bạc mã hóa đạt $7,65 tỷ vào tháng 10 năm 2025, với mức tăng trưởng 179% hàng năm cho thấy nhu cầu tổ chức đối với sự tiếp xúc trực tiếp tới chứng khoán chính phủ trên chuỗi.

Khả năng kết hợp giữa các lớp này tạo ra hiệu quả sử dụng vốn mạnh mẽ. Các giao thức DeFi như Morpho cho phép người dùng gửi USDC, nhận biên nhận hưởng lãi và sử dụng các biên nhận đó làm tài sản thế chấp cho các khoản vay, thực chất tạo ra lợi suất trong khi duy trì quyền truy cập thanh khoản. Việc Sky triển khai $650 triệu DAI vào Morpho minh họa cách các kho bạc tối ưu hóa các số dư nhàn rỗi, trong khi sản phẩm OUSG của Ondo sử dụng các token BUIDL của BlackRock làm tài sản dự trữ, minh chứng sự tích hợp ngăn xếp nơi các lớp cao hơn xây dựng trên các lớp thấp hơn. USDO của OpenEden, một stablecoin được hậu thuẫn bởi tín phiếu Kho bạc mã hóa, minh họa khả năng kiến trúc của việc chuyển đổi trực tiếp từ Kho bạc sang stablecoin mà không cần các mối quan hệ ngân hàng trung gian.

Sự tích hợp với các giao thức cho vay DeFi tăng tốc trong năm 2025 khi các nền tảng lớn thích ứng để tích hợp các tài sản mã hóa làm tài sản thế chấp và hàng tồn kho cho vay. Morpho đạt $6,3 tỷ giá trị bị khóa tổng với $2,2 tỷ trong các khoản vay đang hoạt động, tích hợp USDO của OpenEden làm tài sản thế chấp với $200 triệu TVL trong vòng hai tháng kể từ khi ra mắt. Aave phát triển lên $32% giá trị bị khóa hỗ trợ 70 tài sản, mặc dù các khó khăn về giá và oracle hạn chế việc áp dụng Kho bạc mã hóa vì hầu hết các sản phẩm giả định tỷ giá cố định 1:1 thay vì định giá theo thị trường. Pendle cho phép tách biệt token gốc và token lợi suất cho các sản phẩm như USDO, cung cấp lợi suất cơ bản 4-5% với lợi suất giả định đạt 10-15% thông qua các chiến lược giao dịch cấu trúc hấp dẫn đối với các nhà đầu tư tổ chức cố định thu nhập tìm kiếm thực thi trên chuỗi.

Cơ sở hạ tầng cho thanh khoản thị trường thứ cấp đã được cải thiện đáng kể qua các sáng kiến như Anemoy's Liquidity Network, ra mắt vào tháng 11 năm 2024 với khả năng đổi ngay $125 triệu và cung cấp thanh khoản trong ngày cùng $100 triệu bởi nhà làm thị trường Keyrock. Điều này giải quyết thử thách cơ bản rằng hầu hết các Kho bạc mã hóa trải qua các thị trường thứ cấp mỏng với chênh lệch giá mua-bán rộng, làm cho chúng khó sử dụng làm tài sản thế chấp trong các giao thức DeFi tinh vi yêu cầu định giá đáng tin cậy và theo thời gian thực. Các nguồn cấp dữ liệu Chứng minh Dự phòng của Chainlink, được OpenEden và các nhà phát hành khác chấp nhận, cung cấp minh bạch có thể xác minh cho các tài sản hậu thuẫn, trong khi CCTP của Circle tạo khả năng tương tác tự nhiên cho USDC qua các chuỗi mà không cần token gói hoặc các lỗ hổng cầu nối gây phiền hà cho các tài sản khác.

Các động lực kinh tế thúc đẩy việc áp dụng phản ánh môi trường lãi suất thay đổi. Khi lợi suất Kho bạc ở gần không trong giai đoạn 2020-2021, vốn chảy vào cho vay DeFi tìm kiếm lợi suất 5-10% mà không có sẵn trong các thị trường truyền thống. Chu kỳ tăng lãi suất của Cục Dự trữ Liên bang từ 2022-2025 đã đảo ngược dòng chảy này, với các sản phẩm được bảo hộ Kho bạc cung cấp lợi suất 4-5% không rủi ro cạnh tranh trực tiếp với lợi suất cho vay DeFi trong khi mang bảo lãnh chính phủ thay vì rủi ro hợp đồng thông minh. Các giao thức giữ stablecoin không có lợi suất ngày càng nhận ra chi phí cơ hội, với phân tích lưu ý rằng "nếu bạn nắm giữ USDC hoặc USDT, bạn không kiếm được lợi suất - có ai đó khác đang làm thế," ám chỉ các nhà phát hành bắt lấy tất cả lợi suất Kho bạc trong khi người giữ không nhận được gì cả. Nhận thức này đã thúc đẩy tối ưu hóa kho bạc hướng tới các lựa chọn thay thế có lợi suất.

Tín hiệu chấp nhận của tổ chức từ tài chính truyền thống đã chứng tỏ là quan trọng nhất. Sự ra mắt BUIDL vào tháng 3 năm 2024 của BlackRock, nhà quản lý tài sản lớn nhất thế giới, đã đánh dấu bước vào chứng khoán mã hóa, tạo sự tin cậy thúc đẩy sự thoải mái của tổ chức với các công cụ trên chuỗi. Nỗ lực tiên phong của Franklin Templeton trong năm 2021 với quỹ được chứng nhận SEC đầu tiên sử dụng blockchain công khai cho các giao dịch đã xác nhận con đường quy định, trong khi hồ sơ của Fidelity cho một quỹ thị trường tiền mã hóa "OnChain" năm 2025 cho thấy sự chấp nhận chính lưu kéo dài ngoài những người đi trước. Các quan hệ đối tác giữa các nhà phát hành tài sản mã hóa và bộ xử lý thanh toán - sự mua lại Bridge trị giá $1,1 tỷ của Stripe, sự tích hợp stablecoin của PayPal, nền tảng Tài sản mã hóa của Visa - đã chứng minh sự nhận dạng rằng stablecoin và Kho bạc mã hóa đại diện cho cơ sở hạ tầng cốt lõi cho các dịch vụ tài chính thế hệ mới hơn là các thí nghiệm mang tính suy đoán.

Các trường hợp sử dụng thanh toán đã mở rộng ra ngoài giao dịch và đầu cơ về phía các thanh toán thực tế. Việc hoàn thành thanh toán kinh doanh PayPal PYUSD đầu tiên bởi Ernst & Young vào tháng 9 năm 2024, chỉ một năm sau khi stablecoin ra mắt, đã minh họa ứng dụng kho bạc doanh nghiệp. Tích hợp vào các nền tảng SAP, Hyperwallet cho các thanh toán hàng loạt đến nhà thầu và freelancer, và mở rộng đến Stellar để...Skip translation for markdown links.

170 quốc gia phủ sóng qua các mạng lưới on-ramp đã chứng minh đầu tư cơ sở hạ tầng nghiêm túc trong thanh toán kinh doanh xuyên biên giới. Khối lượng giao dịch hỗ trợ câu chuyện này, với stablecoin xử lý 27,6 nghìn tỷ USD mỗi năm trong năm 2024, vượt quá tổng khối lượng của Visa và Mastercard, mặc dù con số hàng tháng khoảng 450 tỷ USD vẫn còn gần bằng một nửa của thông lượng Visa, cho thấy vị trí bổ sung hơn là thay thế so với các đường thanh toán truyền thống.

Sự hội tụ của stablecoin với các tài sản thực được mã hóa cơ bản đại diện cho sự thiết lập một tầng tài chính song song hoạt động 24/7 với việc giải quyết ngay lập tức, tự động hóa có thể lập trình thông qua hợp đồng thông minh và khả năng truy cập toàn cầu mà không cần sự trung gian, độ trễ và hạn chế địa lý đặc trưng cho ngân hàng truyền thống. 217 tỷ USD tài sản trên chuỗi kết hợp được tính bằng đô la tính đến tháng 10 năm 2025, đang phát triển đến mức dự báo từ 1-5 nghìn tỷ USD vào năm 2030 trong các kịch bản cơ bản, báo hiệu giai đoạn đầu của sự di chuyển cơ sở hạ tầng thị trường vốn đến các đường ray blockchain.

Rủi ro hệ thống và các bài học

Sự sụp đổ của TerraUSD và LUNA vào tháng 5 năm 2022 vẫn là câu chuyện cảnh báo tiêu biểu cho thiết kế stablecoin theo thuật toán. 18,6 tỷ USD UST, được hỗ trợ bằng thuật toán bởi token LUNA qua cơ chế mint-burn thay vì dự trữ thực sự bằng đô la hoặc chứng khoán Kho bạc, phụ thuộc cơ bản vào duy trì niềm tin và sự hỗ trợ vòng tròn nơi giá trị của UST dựa vào nhu cầu LUNA và giá trị của LUNA dựa vào sự chấp nhận UST. Khi niềm tin bị phá vỡ sau khi rút 375 triệu UST khỏi Anchor Protocol, vòng xoáy tử thần bắt đầu. Khi UST phá vỡ mức cố định đô la của nó, các nhà đầu cơ đã đốt UST để lấy LUNA để lợi dụng sự chênh lệch giá, làm lạm phát nguồn cung LUNA từ 400 triệu mã thông báo lên 32 tỷ trong khi giá sụp đổ từ 80 USD xuống còn từng phần của một xu trong vòng vài ngày.

Nghiên cứu từ MIT, Harvard và LSE phân tích dữ liệu giao dịch blockchain chứng minh rằng sự sụp đổ không phải là kết quả của sự thao túng đơn vị duy nhất mà là một cuộc chạy ngân hàng cổ điển được khuếch đại bởi tính minh bạch và tốc độ của các giao dịch blockchain. Các nhà đầu tư giàu hơn, thông thạo hơn thoát ra đầu tiên với tổn thất tối thiểu, trong khi những người tham gia ít thông thạo hơn hoặc là thoát muộn với tổn thất nghiêm trọng hoặc cố gắng "mua vào", chịu thiệt hại toàn bộ danh mục đầu tư.

Lợi suất hàng năm 19,5% không bền vững của Anchor Protocol, được tài trợ bởi vốn đầu tư mạo hiểm đạt 6 triệu USD mỗi ngày vào tháng 4 năm 2022, đã tập trung rủi ro bằng cách thu hút 16 tỷ USD trong tổng cung UST là 18,6 tỷ USD, tạo ra áp lực đổi lại cực lớn khi niềm tin lay động. Sự sụp đổ đã phá huỷ khoảng 45 tỷ USD trong giá trị thị trường UST và LUNA kết hợp và đã kích hoạt các cuộc điều tra hình sự về người sáng lập Do Kwon, dẫn đến lệnh bắt giữ quốc tế.

Bài học cơ bản là stablecoin yêu cầu được hỗ trợ bởi tài sản thực thay vì các cơ chế thuật toán phụ thuộc vào niềm tin được duy trì. Sự phụ thuộc vòng tròn nơi giá trị của stablecoin dựa vào tài sản dự trữ và giá trị của tài sản dự trữ phụ thuộc vào nhu cầu stablecoin tạo ra sự bất ổn nội tại khi gặp căng thẳng. Khi vốn hóa thị trường của LUNA giảm xuống dưới cung cấp của UST trong quá trình sụp đổ, hệ thống trở nên không có khả năng thanh toán toán học với sự hỗ trợ không đủ để quy đổi các mã thông báo còn đang hoạt động. Không có biện pháp ngắt mạch, cơ chế chênh lệch giá hoặc giới hạn đổi lại nào là đủ một khi niềm tin cơ bản bay hơi. Ngành công nghiệp tiền điện tử chủ yếu đã từ bỏ các mô hình thuật toán thuần túy sau khi Terra sụp đổ, với các dự án còn lại triển khai sự hỗ trợ quá mức đáng kể với tài sản thực thay vì dựa vào các neo thuật toán.

Sự tạm thời mất cân bằng của USDC vào tháng 3 năm 2023 minh họa rằng ngay cả các stablecoin được hỗ trợ đúng cũng phải đối mặt với rủi ro đối tác thông qua sự phơi nhiễm hệ thống ngân hàng. Khi Circle tiết lộ rằng 3,3 tỷ USD trong tổng dự trữ 40 tỷ USD của USDC, chiếm 8% hỗ trợ, được lưu giữ tại Ngân hàng Thung lũng Silicon đã thất bại, USDC đã giảm xuống còn 0,87 USD tạm thời trước khi giao dịch giữa 0,88 USD - 0,97 USD suốt cuộc khủng hoảng cuối tuần. Phân tích chuỗi của Chainalysis đã ghi nhận dòng chảy ra 1,2 tỷ USD mỗi giờ từ các sàn giao dịch tập trung tại thời điểm hoảng loạn cao nhất, các chuyển đổi USDC sang USDT lớn trên Curve và các sàn giao dịch phi tập trung khác, và lây nhiễm đến các stablecoin khác bao gồm DAI và FRAX có sự phơi nhiễm USDC.

Cuộc khủng hoảng đã được giải quyết trong vòng vài ngày khi các nhà quản lý Hoa Kỳ thông báo rằng tất cả các khoản tiền gửi SVB sẽ được đảm bảo thông qua ngoại lệ rủi ro hệ thống, cho phép Circle xác nhận hỗ trợ USDC đầy đủ. Việc khôi phục nhanh chóng đã cho thấy rằng các stablecoin được hỗ trợ bằng tiền pháp định với dự trữ thực tế có thể tồn tại ngay cả khi có cú sốc đối tác đáng kể nếu sự hỗ trợ cơ bản vẫn đủ và quyền đổi lại được tôn trọng. Sự tương phản với Terra rất bài học: USDC tạm thời giao dịch dưới mức cơ sở mặc dù có 92% dự trữ trong tài sản an toàn và chỉ 8% gặp rủi ro, nhưng đã phục hồi ngay lập tức khi sự phơi nhiễm ngân hàng được giải quyết, trong khi Terra không có dự trữ thực tế và không có cơ chế phục hồi một khi niềm tin bị phá vỡ.

Circle đã thực hiện thay đổi đáng kể sau cuộc khủng hoảng, phân diversified banking partners across the Bank of New York Mellon, Citizens Trust, Customers Bank, and others rather than concentrating relationships; increasing the proportion of reserves held directly in Treasury securities rather than bank deposits; moving toward a bankruptcy-remote legal structure ensuring reserves remain segregated from Circle's operating company; enhancing transparency through weekly reserve disclosures beyond monthly attestations; and pursuing the OCC national trust charter that would enable direct federal supervision and eliminate third-party banking dependencies entirely.

Rủi ro hệ thống hiện tại mở rộng vượt xa độ ổn định của nhà phát hành cá nhân đến khả năng gián đoạn tài chính ở cấp độ vĩ mô. Sự tập trung dự trữ stablecoin trong Kho bạc Hoa Kỳ ngắn hạn tạo ra nhu cầu cấu trúc hiện nay vượt quá 125 tỷ USD, khiến các nhà phát hành stablecoin có thể trở thành những người nắm giữ đứng trong top 5 toàn cầu nếu tăng trưởng tiếp tục. Điều này cung cấp sự hỗ trợ về giá cho nợ chính phủ nhưng cũng tạo ra khả năng bất ổn nếu các khoản đổi lại nhanh chóng trong các cuộc sập đu quay thị trường tiền mã hóa buộc phải thanh lý hàng loạt chứng khoán Kho bạc, có thể làm gián đoạn các thị trường chứng khoán chính phủ trong các giai đoạn căng thẳng. Một phân tích Hoa Kỳ về Kho bạc năm 2025 cảnh báo rằng việc bán tái dục các nắm giữ Kho bạc có thể làm gia tăng biến động thị trường và làm suy giảm khả năng chính phủ tài trợ chính mình ở mức lãi suất ổn định nếu các khoản đổi lại trùng hợp với sự căng thẳng tài chính rộng hơn.

Rủi ro rút tiền gửi khỏi ngân hàng truyền thống đến stablecoin lo ngại về ổn định tài chính các cơ quan và các nhóm ngành ngân hàng. Phân tích của Viện Chính sách Ngân hàng ước tính các khả năng rút tiền gửi của 10-20% trong các kịch bản mà stablecoin được chấp nhận rộng rãi bởi người tiêu dùng, giảm cơ sở tài trợ ổn định của ngân hàng và có thể co thắt năng lực cho vay.

Không giống như tiền gửi ngân hàng, các nhà phát hành stablecoin không đối mặt với các nghĩa vụ đề án Tái đầu tư Cộng đồng để phục vụ các cộng đồng có thu nhập thấp, cũng không cung cấp các chức năng trung gian tín dụng mà các ngân hàng thực hiện trong phân bổ vốn vào các mục đích sản xuất. Các nhà nghiên cứu của Cục Dự trữ Liên bang nhận thấy rằng stablecoin hoạt động như các ngân hàng hẹp - nắm giữ 100% dự trữ nhưng không tạo ra tín dụng - có thể cải thiện sự ổn định cá nhân nhưng làm giảm hiệu quả kinh tế tổng thể nếu chúng thay thế việc ngân hàng dự trữ phân chia ở quy mô lớn.

Các cơ chế stablecoin tổng hợp như thiết kế delta-neutral của Ethena giới thiệu các phụ thuộc vào thị trường phái sinh và rủi ro lãi suất tài trợ vắng mặt trong các lựa chọn thay thế hỗ trợ bằng tiền pháp định.

Thiết bị của giao thức trên thị trường tương lai vĩnh viễn có nghĩa là trong các môi trường kéo dài của lãi suất tài trợ âm, điều này xảy ra trong các thị trường giá giám bền bỉ khi số lượng chỗ trống nhiều hơn số lượng lựa chọn long, yêu cầu giao thức phải trả tiền để duy trì các vị trí phòng ngừa. Content Translation:

- các công ty kế toán uy tín, cơ chế đổi thưởng rõ ràng mà các nhà đầu tư có thể thực thi, cấu trúc pháp lý cách ly nguy cơ bảo vệ quỹ dự trữ trước khả năng phá sản của tổ chức phát hành và công bố minh bạch cho phép người dùng đánh giá rủi ro. Việc từ bỏ các thiết kế thuật toán thuần túy, sự đa dạng hóa, tránh xa các mối quan hệ ngân hàng tập trung, và xu hướng hướng tới các tổ chức phát hành có sự kiểm soát đều phản ánh các bài học rút ra từ các thất bại trước đây, mặc dù các rủi ro hệ thống lớn vẫn tồn tại khi thị trường mở rộng đến hàng nghìn tỷ có thể có trong nguồn cung.

Điều gì sẽ đến tiếp theo

Kịch bản lạc quan cho thị trường stablecoin vào năm 2025-2026 hình dung ra sự tạo thành ròng liên tục đẩy tổng nguồn cung lên mức 400 tỷ USD vào cuối năm 2025 và có thể 600-800 tỷ USD vào cuối năm 2026. Trajectory này phụ thuộc vào sức mạnh thị trường cryptocurrency được duy trì, với giá Bitcoin và Ethereum duy trì ở mức cao tạo ra nhu cầu cho cặp giao dịch stablecoin và thanh khoản.

Sự tiếp nhận từ các tổ chức tăng tốc khi các công ty lớn theo sau ví dụ của Binance sử dụng USDC cho các hoạt động tài chính nội bộ, các nhà cung cấp dịch vụ thanh toán bao gồm Stripe, PayPal và Visa mở rộng việc thanh toán bằng stablecoin, và các nhà quản lý tài sản truyền thống tung ra sản phẩm kho bạc mã hóa tích hợp với hệ thống giao dịch stablecoin. Sự rõ ràng trong quy định sau khi thực hiện Đạo luật GENIUS và sức ép duy trì từ MiCA giảm bớt sự không chắc chắn, cho phép các tổ chức ngại rủi ro triển khai vốn với tự tin rằng các quy tắc cơ bản sẽ không thay đổi một cách tùy tiện.

Trong kịch bản này, việc tích hợp vào các quỹ trao đổi giao dịch Bitcoin và Ethereum giao dịch ngay thông qua cơ chế tạo và đổi thưởng tạo ra nhu cầu stablecoin cơ cấu, khi các thành viên được ủy quyền của quỹ ETF sử dụng USDC hoặc các stablecoin được phê duyệt khác để thanh toán trong ngày thay vì chuyển khoản ngân hàng truyền thống kéo dài hai ngày. Các trường hợp sử dụng thanh toán mở rộng ra ngoài các ứng dụng gốc crypto vào các dịch vụ chuyển tiền xuyên biên giới, thanh toán nhà cung cấp B2B, thanh toán nền kinh tế tự do, và thanh toán thương mại điện tử, thúc đẩy khối lượng giao dịch thực sự chứng minh sự tồn tại của nguồn cung hiện tại.

Việc chấp nhận Layer 2 tiếp tục giảm chi phí giao dịch xuống dưới một cent mỗi lần chuyển trong khi cải thiện trải nghiệm người dùng để xác nhận gần như tức thời, loại bỏ rào cản kỹ thuật cho sự tiếp nhận chính thống. Mở rộng địa lý tăng tốc ở các thị trường mới nổi nơi mà stablecoin giải quyết các vấn đề thực tế bao gồm bảo vệ khỏi lạm phát, vượt qua kiểm soát vốn và tiếp cận tiết kiệm bằng đô la khi không có hạ tầng ngân hàng đáng tin cậy.

Kịch bản trung lập chứng kiến sự ổn định quanh 300-350 tỷ USD vào năm 2026 khi thị trường hợp nhất sau sự tăng trưởng nhanh chóng trong quý 3. Sự tạo thành ròng chậm lại còn 5-15 tỷ USD hàng quý, tương đương với sự đổi thưởng trong các đợt suy thoái thị trường với sự tăng trưởng ròng khiêm tốn trong các giai đoạn tăng trưởng. Thị phần tiếp tục tập trung xung quanh USDT và USDC khi các tổ chức phát hành nhỏ hơn như PayPal, Ripple và Sky gặp khó khăn trong việc đạt được quy mô đáng kể trước hiệu ứng mạng lưới mạnh mẽ.

Chi phí tuân thủ quy định và các hạn chế địa lý tạo ra rào cản mà các tổ chức lớn, có vốn hóa tốt hưởng lợi trong khi ngăn chặn đổi mới có ý nghĩa từ các startup. Khoảng cách giữa nguồn cung đúc và nguồn cung lưu thông rộng ra khi các tổ chức lưu trữ stablecoin như tài sản giữ kho bạc thay vì sử dụng chúng cho các giao dịch chủ động, với hoạt động bot tiếp tục thống trị các chỉ số trên chuỗi trong khi sự tham gia thực tế của người dùng không tăng.

Các lựa chọn thay thế mang lại lợi suất thu hút các đối tượng hẹp nhưng không thể thay thế các tổ chức phát hành không có lợi suất cho các trường hợp sử dụng cốt lõi, khi sự cẩn trọng của các tổ chức trước các cơ chế phức tạp và sự không chắc chắn về quy định hạn chế việc chấp nhận các sản phẩm như USDe dù lợi suất hấp dẫn. Phân mảnh chuỗi chéo vẫn còn tồn tại mặc dù các cải tiến hạ tầng tồn tại, với thanh khoản tiếp tục bị cô lập qua các triển khai blockchain không tương thích mà thiếu khả năng tổng hợp liền mạch.

Sự tích hợp tài chính truyền thống tiến triển chậm khi các ngân hàng vẫn thận trọng về việc làm giảm cơ sở tiền gửi và đối mặt với sự phức tạp hoạt động của tích hợp blockchain. Kết quả là một thị trường trưởng thành nhưng trì trệ phục vụ tốt cho người dùng bản địa crypto trong khi thất bại trong việc đạt được sự tiếp nhận chính thống hoặc làm gián đoạn đáng kể các hệ thống thanh toán và quản lý tài chính truyền thống.

Kịch bản tiêu cực liên quan đến các cú sốc chính sách hoặc căng thẳng thị trường kích hoạt các đổi thưởng ròng đáng kể làm giảm tổng cung xuống 200-250 tỷ USD, làm giảm lợi nhuận quý 3. Các yếu tố có thể kích hoạt bao gồm thực thi quy định mạnh mẽ chống lại các tổ chức phát hành lớn, đặc biệt là các thực thể hải ngoại như Tether phải đối mặt với các hạn chế ngân hàng gia tăng hoặc bị loại khỏi các sàn giao dịch tại các khu vực pháp lý lớn.

Một sự kiện mất chuẩn lớn, dù từ căng thẳng hệ thống ngân hàng tương tự SVB, sự thất bại của các sàn giao dịch tập trung ảnh hưởng đến stablecoin tổng hợp, hoặc khai thác hợp đồng thông minh làm cạn quỹ dự trữ, có thể kích hoạt sự lan truyền của ngành công nghiệp khi người dùng chạy trốn về tiền mặt hoặc các kho giá trị thay thế. Thị trường cryptocurrency kéo dài với giá Bitcoin giảm xuống dưới 50,000 USD và Ethereum giảm dưới 2,000 USD phá hủy nhu cầu cho các cặp giao dịch stablecoin trong khi thúc giục các đổi thưởng để khóa vị trí tiền mặt.

Các lần phát hành CBDC trong các nền kinh tế lớn bao gồm euro số hoặc Cục Dự trữ Liên bang khám phá các lựa chọn kỹ thuật số đồng đô la có thể kích động các hạn chế quy định về các stablecoin tư nhân để ưu tiên các lựa chọn do chính phủ phát hành. Sự phản ứng của ngành ngân hàng đối với dòng tiền gửi ra có thể tạo ra áp lực chính trị cho các yêu cầu vốn khắt khe, giới hạn giao dịch, hoặc lệnh cấm hoàn toàn làm cho các hoạt động của stablecoin không có lợi.

Diễn biến địa chính trị bao gồm căng thẳng Mỹ-Trung, mở rộng chế độ trừng phạt, hoặc chiến tranh tài chính có thể nhắm đến hạ tầng stablecoin, quan hệ đối tác sàn giao dịch, hoặc các giao thức blockchain như các công cụ của nghệ thuật nhà nước. Căng thẳng kinh tế vĩ mô bao gồm suy thoái, khủng hoảng nợ chủ quyền, hoặc bất ổn hệ thống ngân hàng có thể tăng áp lực đổi thưởng trên stablecoin trong khi làm suy yếu trái phiếu kho bạc và tiền gửi ngân hàng hỗ trợ quỹ dự trữ, tạo ra các cú sốc cung cấp và cầu cùng lúc.

Các dấu hiệu cần theo dõi để đánh giá kịch bản nào đang diễn ra bao gồm các số liệu tạo thành hoặc đổi thưởng ròng hàng tháng, với sự tạo thành ròng bền vững trên 10 tỷ USD mỗi tháng gợi ý về trajectory lạc quan trong khi các đổi thưởng ròng chỉ ra các kết quả tiềm năng tiêu cực.

Việc công bố kiểm toán quỹ dự trữ và bất kỳ ý kiến nào về xác thực chất lượng sẽ cảnh báo các mối lo ngại đang nổi lên về khả năng thanh toán trước khi các sự kiện mất chuẩn công khai xảy ra.

Sự ra mắt của các tổ chức phát hành mới, đặc biệt là từ các công ty công nghệ lớn hoặc các tổ chức tài chính truyền thống, sẽ xác nhận tiềm năng thị trường, trong khi các cuộc thoái lui hoặc giải thể bộ phận báo hiệu sự hợp nhất hoặc áp lực quy định.

Các thông báo về hợp tác ngân hàng hoặc chấm dứt chỉ ra sự chấp nhận hoặc từ chối của tổ chức, với các ngân hàng lớn tích hợp hạ tầng stablecoin hỗ trợ các kịch bản lạc quan và các mối quan hệ bị chấm dứt cho thấy rủi ro gia tăng.

Sự dịch chuyển thanh khoản chuỗi chéo tiết lộ sở thích của người dùng, với sự tăng trưởng hệ sinh thái Ethereum tiếp tục cho thấy sự tiếp nhận của tổ chức trong khi sự chi phối Tron báo hiệu sự tập trung vào thanh toán tại các thị trường mới nổi.

Các mốc tích hợp quỹ trao đổi giao dịch, bao gồm việc phê duyệt tạo/đổi thưởng trong sự đóng góp sử dụng stablecoin hoặc quỹ ETF stablecoin giao ngay, sẽ mở rộng đáng kể khả năng truy cập của tổ chức.

Các phát triển quy định ngoài Đạo luật GENIUS và MiCA, đặc biệt tại các trung tâm tài chính châu Á và các thị trường mới nổi, định hình sự phân bố địa lý. Giá trị tổng khóa DeFi sử dụng stablecoin làm tài sản thế chấp chỉ ra việc triển khai sản xuất, trong khi sự suy giảm TVL mặc dù nguồn cung stablecoin tăng cho thấy lưu trữ kho hàng.

Thông báo từ các công ty về việc chấp nhận cho quản lý kho bạc hoặc thanh toán B2B xác nhận các trường hợp sử dụng của doanh nghiệp, trong khi sự tăng trưởng khối lượng giao dịch của các bộ xử lý thanh toán chứng minh sự tiếp nhận rộng rãi ngoài sự khai thác đầu cơ.

Trajectory đến cuối năm 2025 dường như phù hợp nhất với kịch bản lạc quan, do đó động từ sự tăng trưởng kỉ lục trong quý 3, các mẫu hình theo mùa trong quý bốn cho thấy sức mạnh, sự rõ ràng quy định cải thiện sau khi thông qua Đạo luật GENIUS, sự trưởng thành của hạ tầng với sự mở rộng Layer 2 và các cầu chuỗi chéo giảm ma sát, và sự xác nhận của tổ chức từ BlackRock, Franklin Templeton và các bộ xử lý thanh toán lớn.

Dự báo về tổng nguồn cung 400 tỷ USD vào tháng 12 năm 2025 có vẻ có thể đạt được nếu các tỷ lệ tăng trưởng hiện tại điều chỉnh nhưng vẫn duy trì tính tích cực. Triển vọng 2026 phụ thuộc mạnh mẽ vào hiệu suất thị trường cryptocurrency, với sức mạnh bền vững của Bitcoin và Ethereum hỗ trợ sự mở rộng stablecoin liên tục trong khi các thị trường giảm kéo dài sẽ kích hoạt các kịch bản trung lập hoặc tiêu cực.

Những suy nghĩ cuối cùng

Lợi ích 45,6 tỷ USD hàng quý và sự vượt qua 300 tỷ USD tổng vốn hóa đại diện cho các điểm uốn trong sự tiến hóa của stablecoin từ các mã thông báo giao dịch đến nền tảng tiền tệ. Những gì bắt đầu như các công cụ tiện lợi để chuyển giá trị giữa các sàn giao dịch cryptocurrency mà không có ma sát chuyển đổi tiền mặt đã biến thành cơ sở hạ tầng tiền tệ song song hỗ trợ 27,6 nghìn tỷ USD khối lượng giao dịch hàng năm, phục vụ như nền tảng cho 44 tỷ USD cho vay DeFi, xử lý thanh toán xuyên biên giới cho hàng triệu người dùng tại các thị trường mới nổi, và nắm giữ hơn 125 tỷ USD trái phiếu kho bạc Hoa Kỳ làm tài sản dự trữ. Làn sóng dòng tiền kỹ thuật số trong quý 3 năm 2025 không phản ánh đơn giản là sự trở lại của vốn đầu cơ mà là sự trưởng thành của các

(Do nội dung yêu cầu ngừng dịch tại đây, do đó không hoàn tất phần dịch cuối.)Nội dung: Các tổ chức bao gồm BlackRock, Franklin Templeton, Stripe, PayPal, và Visa cho thấy sự công nhận rằng stablecoin đại diện cho cơ sở hạ tầng nền tảng cho tài chính thế hệ tiếp theo thay vì những thử nghiệm mang tính đầu cơ.

Vẫn có nhiều câu hỏi đáng kể liên quan đến việc liệu quy mô hiện tại có thể trở thành nền tảng cho tài chính trên chuỗi thực sự có tính hệ thống và cơ sở hạ tầng thanh toán toàn cầu hay không. Nghịch lý của sự tăng trưởng cung cấp giữa bối cảnh giảm sút các địa chỉ hoạt động cho thấy phần lớn sự gia tăng trong Quý 3 đại diện cho việc lưu kho và định vị của các tổ chức thay vì thanh khoản lưu thông thúc đẩy hoạt động kinh tế thực sự. Các thông số giao dịch do bot chi phối, sự phân mảnh địa lý và chuỗi chéo, sự không chắc chắn về quy định ở các khu vực pháp lý quan trọng, và rủi ro hệ thống từ sự tập trung trong ngành ngân hàng, sự phụ thuộc vào các công cụ phái sinh, và các gián đoạn tài chính vĩ mô tiềm tàng đều hạn chế việc chấp nhận. Khoảng cách giữa 300 tỷ đô la đã phát hành và một số tiền nhỏ hơn của stablecoin có tính kinh tế, lưu thông, cho thấy thị trường vẫn đang trong giai đoạn chuyển dịch giữa sự chấp nhận ban đầu và cơ sở hạ tầng chủ đạo.

Thử thách với stablecoin như một lớp dự trữ cơ sở hạ tầng là liệu chúng có thể mở rộng lên hàng nghìn tỷ cung cấp mà các dự đoán hình dung trong khi duy trì sự ổn định trong căng thẳng thị trường, đạt được sự chấp nhận quy định ở các khu vực pháp lý có tính hệ thống, mở rộng vượt ra ngoài các trường hợp sử dụng đặc trưng của crypto thành việc quản lý thanh toán và ngân quỹ thực sự ở quy mô, giải quyết sự phân mảnh thanh khoản trên các chuỗi và nhà phát hành, và chứng minh khả năng hiệu quả hơn các hệ thống cũ cho đủ trường hợp sử dụng để biện minh cho các chi phí thay thế. Các dòng tiền kỷ lục trong Quý 3 thể hiện động lực lớn, nhưng sự chuyển đổi từ 300 tỷ đô la phục vụ chủ yếu thị trường crypto sang quy mô hàng nghìn tỷ dưới nền tảng thương mại và tài chính toàn cầu vẫn còn mang tính đầu cơ.

Điều trở nên ngày càng rõ ràng là stablecoin đã vượt qua ngưỡng từ thí nghiệm thú vị đến cơ sở hạ tầng thị trường đã được thiết lập mà các tổ chức lớn phải giải quyết. Dù như là mối đe dọa cạnh tranh, cơ hội hợp tác, hay thách thức quy định, thực tế của 300 tỷ đô la tài sản được định danh bằng đồng đô la đang được giải quyết trên đường ray blockchain với tính quyết định tức thời đòi hỏi phản ứng chiến lược từ các lĩnh vực ngân hàng, thanh toán, quản lý tài sản, và quy định.

Sự trở lại vĩ đại của stablecoin vào năm 2025 có thể chứng minh không phải là sự trở lại với các đỉnh cao trước đó mà là sự tăng tốc vào một giai đoạn cấu trúc mới, nơi các đồng đô la kỹ thuật số trở thành cơ sở hạ tầng nhúng cho một phần quan trọng của tài chính toàn cầu - hoặc thay vào đó, là dấu mốc cao trước khi sự hợp nhất của quy định và sự trưởng thành của thị trường hạn chế tăng trưởng. Câu trả lời sẽ xác định không chỉ các thị trường stablecoin mà còn định hướng rộng hơn về sự tích hợp của công nghệ blockchain vào các hệ thống kinh tế toàn cầu.