Mỗi ngày, hơn năm nghìn tỷ đô la di chuyển qua hệ thống ngân hàng toàn cầu, chảy qua các mạng lưới được xây dựng từ nhiều thập kỷ trước khi giao dịch yêu cầu máy telex và xác nhận giấy tờ.

Hệ thống nhắn tin SWIFT, được ra mắt năm 1973, vẫn là nền tảng cho hầu hết các giao dịch tiền tệ quốc tế. Thanh toán đi qua các chuỗi của các ngân hàng thông báo, mỗi chuỗi mất hàng giờ hoặc hàng ngày để xử lý các giao dịch tồn tại chỉ dưới dạng thông điệp nhảy từ cơ sở dữ liệu độc quyền này sang cơ sở dữ liệu độc quyền khác. Việc đối chiếu diễn ra theo đợt. Thanh toán chờ giờ hành chính. Cơ chế của tài chính toàn cầu, dù tinh vi đến đâu, vẫn hoạt động trên cơ sở hạ tầng được thiết kế cho một thế giới trước internet.

Tuy nhiên, ẩn dưới kiến trúc di sản này, một điều gì đó căn bản đang thay đổi. Không phải thông qua các blockchain công khai hào nhoáng hay các token crypto nổi tiếng, mà qua các công việc yên ả, có phương pháp đang diễn ra bên trong các ngân hàng lớn nhất thế giới. CEO Citigroup Jane Fraser và CEO JPMorgan Jamie Dimon đã đặt tiền gửi mã hóa và hạ tầng blockchain ở trung tâm trong lộ trình chiến lược của các tổ chức họ cho thanh toán xuyên biên giới và hiện đại hóa ngân khố. Đây không phải là dự án thí nghiệm phụ. Đây là việc xây dựng lại hoàn chỉnh cách tiền di chuyển giữa các định chế.

Citi ra mắt nền tảng Dịch Vụ Token vào tháng 9 năm 2023, chuyển đổi các khoản tiền gửi của khách hàng tổ chức thành các token số hóa để thanh toán xuyên biên giới ngay lập tức, có mặt sẵn sàng suốt ngày đêm. JPMorgan đã theo sát với đồng token JPMD vào tháng 6 năm 2025, triển khai nó trên blockchain Base của Coinbase để cung cấp cho các khách hàng tổ chức khả năng thanh tóa liên tục kèm theo khả năng sinh lãi suất. Deutsche Bank gia nhập nền tảng thanh toán blockchain của Partior vào tháng 5 năm 2025, mở rộng một mạng lưới đã kết nối một số tổ chức tài chính lớn nhất châu Á.

Ngôn ngữ nghe có vẻ kỹ thuật, gần như bình thường: "các khoản tiền gửi mã hóa", "công nghệ sổ cái phân tán", "thanh toán nguyên tử". Nhưng những tác động ảnh hưởng đến cơ bản cách hệ thống tài chính toàn cầu hoạt động. Đây không phải là câu chuyện khác về tiền gửi mã hóa đối kháng với stablecoins, hoặc các ngân hàng cố gắng cạnh tranh với crypto. Đây là câu chuyện về việc hệ thống cốt yếu của tài chính quốc tế đang được xây dựng lại, giao dịch này sau giao dịch khác, sử dụng tiền có thể lập trình trên sổ cái chia sẻ.

Sự chuyển đổi đang diễn ra ngay bây giờ, với tiền thực sự di chuyển qua các hệ thống thực sự. Nền tảng blockchain của JPMorgan đã xử lý hơn 1,5 nghìn tỷ đô la giao dịch kể từ năm 2020, với khối lượng hàng ngày vượt quá hai tỷ đô la. Kinh doanh thanh toán của Citi xử lý năm nghìn tỷ đô la trên hơn 90 quốc gia mỗi ngày, và ngân hàng đang từng bước tích hợp khả năng blockchain vào hạ tầng khổng lồ này.

Không giống như cảnh bi kịch công khai của thị trường tiền mã hóa, cuộc cách mạng này xuất hiện qua các thỏa thuận doanh nghiệp, sự chấp thuận từ cơ quan quản lý, và sự tích hợp cẩn thận với các hệ thống hiện có. Sự tương phản là rõ ràng: trong khi các giao thức DeFi hứa hẹn sẽ phá vỡ các ngân hàng từ bên ngoài, thì các khoản tiền gửi mã hóa lại đại diện cho việc các ngân hàng tự xây dựng lại chính mình từ bên trong, sử dụng công nghệ blockchain tương tự nhưng triển khai nó trong các môi trường quy định, được phép thiết kế cho quy mô tổ chức.

Jane Fraser mô tả công nghệ blockchain của Citi như một ứng dụng "giết người" có tiềm năng cho quản lý thanh khoản, chiếm lấy mệnh lệnh chiến lược đang thúc đẩy sự chuyển đổi này. Trong thời đại khi mà các thủ quỹ công ty đòi hỏi thông tin tức thì và kiểm soát thực sự thời gian, khi chuỗi cung ứng hoạt động trên toàn cầu suốt đêm và ngày, khi thị trường vốn yêu cầu thanh toán tức thời, cơ sở hạ tầng ngân hàng truyền thống bộc lộ tuổi tác của mình. Các khoản tiền gửi mã hóa không chỉ đem lại cải tiến gia tăng mà là một nâng cấp kiến trúc căn bản: sự sẵn có liên tục, tự động hóa lập trình, thanh toán nguyên tử, và đối chiếu minh bạch.

Câu hỏi không phải liệu sự chuyển đổi này sẽ diễn ra hay không. Các ngân hàng lớn đã cam kết hàng trăm triệu đô la và hàng nghìn giờ công phát triển. Câu hỏi là cơ sở hạ tầng mới này có ý nghĩa như thế nào đối với hệ thống tài chính rộng hơn, cách nó sẽ được điều tiết, những nút thắt cổ chai nào vẫn tồn tại, và cuối cùng, liệu kiểu ngân hàng thông báo thời SWIFT có trở nên lỗi thời như máy telex đã từng.

Bài viết này xem xét sâu sự chuyển đổi đó, vượt qua các so sánh bề mặt để khám phá các khía cạnh kỹ thuật, vận hành, điều tiết và chiến lược của các khoản tiền gửi mã hóa. Bằng cách hiểu những gì thực sự đang được xây dựng và tại sao nó quan trọng, chúng ta có thể thấy rõ kiến trúc của tài chính thế kỷ 21 đang hình thành dưới bề mặt của thị trường ngày nay.

Thực sự thì các Khoản Tiền Gửi Mã Hóa là gì?

Trước khi xem xét cách tiền gửi mã hóa chuyển đổi cơ sở hạ tầng ngân hàng, chúng ta phải hiểu chính xác chúng là gì và điều gì phân biệt chúng với các công cụ có vẻ bề ngoài tương tự. Thuật ngữ có thể gây nhầm lẫn ngay cả với những người trong thị trường tinh vi, vì vậy sự rõ ràng là quan trọng.

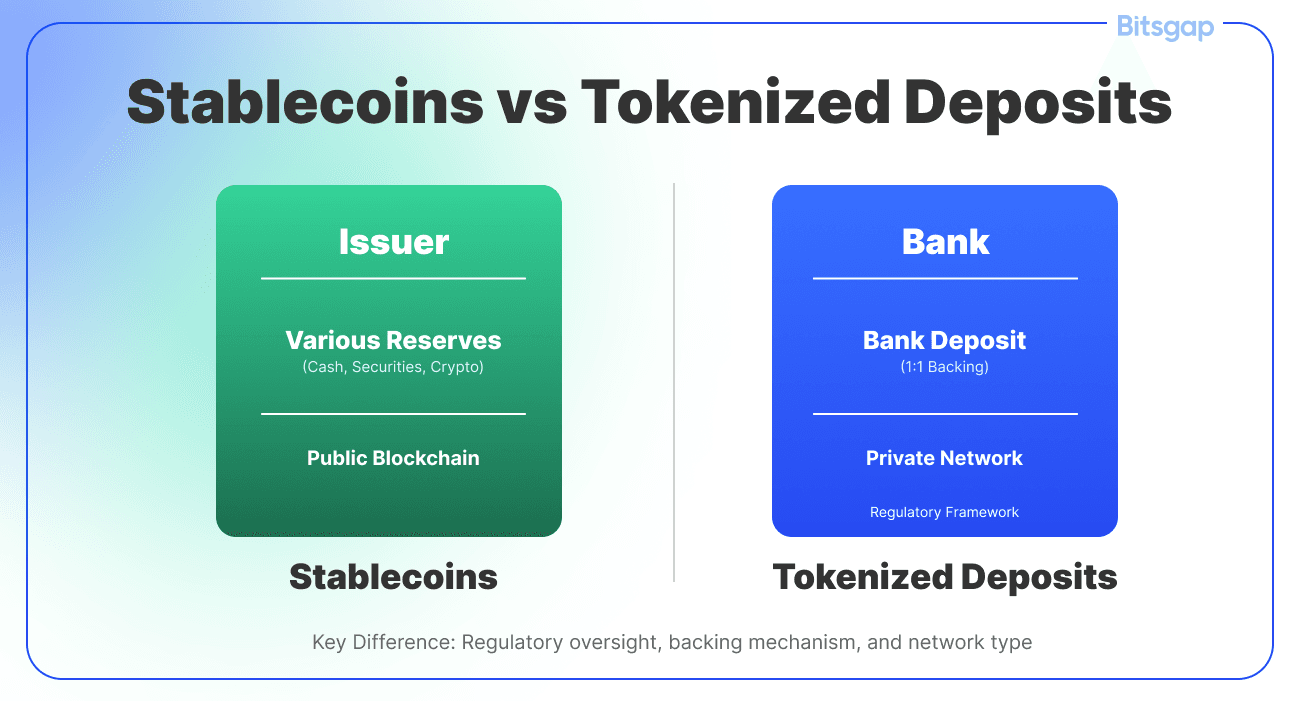

Một khoản tiền gửi mã hóa là một đại diện số hóa của trách nhiệm ngân hàng thương mại được ghi lại trên một sổ cái phân tán hoặc blockchain. Khi một khách hàng công ty giữ một khoản tiền gửi mã hóa, họ duy trì một yêu cầu đối với một tổ chức lưu giữ đã cấp phép, giống hệt như khi họ có một tài khoản ngân hàng truyền thống. Sự khác biệt quan trọng không nằm ở mối quan hệ pháp lý hay tính chất của trách nhiệm, mà ở cách trách nhiệm đó được đại diện, chuyển giao, và lập trình.

Hãy nghĩ theo cách này: các khoản tiền gửi ngân hàng truyền thống tồn tại dưới dạng các mục nhập trong cơ sở dữ liệu độc quyền được duy trì bởi các ngân hàng cá nhân. Khi tiền chuyển từ tài khoản tại các tổ chức khác nhau, cần có các thông điệp phải luân chuyển qua các mạng như SWIFT để chỉ đạo các cập nhật cơ sở dữ liệu liền kề. Nhiều bên tự cập nhật sổ cái của mình một cách độc lập, tạo ra thách thức đối chiếu và chậm trễ thanh toán. Các khoản tiền gửi mã hóa, ngược lại, tồn tại dưới dạng các token số hóa trên một sổ cái chia sẻ mà nhiều tổ chức được ủy quyền có thể truy cập đồng thời. Chính token là bảng ghi xác định về trách nhiệm, và các chuyển giao diễn ra bằng cách cập nhật sổ cái chia sẻ đó thay vì trao đổi thông điệp giữa các hệ thống khác nhau.

Sự phân biệt với stablecoins là rất quan trọng, mặc dù thường bị hiểu sai. Stablecoins thường được phát hành bởi các thực thể phi ngân hàng như Circle hay Paxos, được neo giá với đô la, và được hỗ trợ bởi các công cụ kho bạc ngắn hạn và dự trữ tiền mặt giữ tách biệt với tài sản hoạt động của người phát hành. Chúng lưu thông trên các blockchain công khai hoặc được cho phép và có thể chuyển ngang hàng mà không cần ngân hàng trung gian. Dự trữ hỗ trợ stablecoins được giữ tách biệt với bảng cân đối của người phát hành, thường trong các phương tiện mục đích đặc biệt hoặc cấu trúc tín thác được thiết kế để bảo vệ người nắm giữ nếu người phát hành thất bại.

Các khoản tiền gửi mã hóa hoạt động khác. Chúng được phát hành trực tiếp bởi các ngân hàng thương mại được quyền và đại diện cho các khoản trách nhiệm tiền gửi thực tế trên bảng cân đối của các ngân hàng đó, khiến chúng về bản chất là tiền ngân hàng thay vì một loại tài sản riêng biệt. Khi bạn giữ một khoản tiền gửi mã hóa của JPMorgan, bạn có một yêu cầu trực tiếp với Ngân hàng JPMorgan Chase, N.A., tuân theo giới hạn bảo hiểm của FDIC và tất cả các bảo vệ được áp dụng cho người gửi tiền truyền thống. Mỗi đơn vị của JPMD được hỗ trợ hoàn toàn bởi một khoản tiền gửi thực tế, đảm bảo rằng có sự đối chiếu giữa biểu diễn trên chuỗi và trách nhiệm ngoài chuỗi.

Sự phân biệt này quan trọng đặc biệt đối với điều tiết, rủi ro, và chức năng. Các khoản tiền gửi mã hóa rơi thẳng vào phạm vi pháp luật ngân hàng hiện tại. Chúng không yêu cầu danh mục điều tiết mới vì chúng chỉ đơn giản là một triển khai công nghệ khác của một công cụ đã được thiết lập: tiền gửi ngân hàng. Các ngân hàng phát hành các khoản tiền gửi mã hóa đã có giấy phép ngân hàng, chịu sự giám sát toàn diện về thận trọng, duy trì đệm vốn và thanh khoản, và phải đối mặt với các cuộc kiểm soát định kỳ từ các nhà quản lý ngân hàng. Sự rõ ràng về điều tiết đã được tích hợp sẵn.

Tiền tệ kỹ thuật số trung ương đại diện cho một danh mục khác nữa. CBDC là trách nhiệm của các ngân hàng trung ương thay vì ngân hàng thương mại, đặt chúng ở đỉnh của hệ thống tiền tệ. Một CBDC bán lẻ sẽ lý thuyết đem lại cho mỗi công dân một tài khoản trực tiếp tại Cục Dự Trữ Liên Bang hoặc Ngân Hàng Trung Ương Châu Âu, việc này cơ bản tái cấu trúc hệ thống ngân hàng bằng cách loại bỏ vai trò trung gian của ngân hàng thương mại trong các dịch vụ thanh toán. Một CBDC bán buôn sẽ chỉ phục vụ như là phương tiện thanh toán giữa các tổ chức tài chính, giống như cách mà dự trữ ngân hàng trung ương hoạt động ngày nay nhưng với các đặc tính kỹ thuật khác.

Khái niệm Mạng Lưới Giá Trị Quy Định được khám phá bởi Cục Dự Trữ Liên Bang New York và các ngân hàng lớn hình dung việc hỗ trợ cả tiền kỹ thuật số ngân hàng trung ương bán buôn và các token tiền gửi ngân hàng thương mại trên một sổ cái phân tán chia sẻ. Thiết kế này thừa nhận rằng hệ thống tiền tệ cần cả tiền ngân hàng trung ương cho thanh toán cuối cùng và tiền ngân hàng thương mại cho sự tạo lập tín dụng và quan hệ khách hàng.

Các token tiền điện tử, được quy định dưới các khuôn khổ như Chỉ Thị E-Money của EU và nay là MiCA, chiếm lãnh thổ lân cận. E-money đại diện cho giá trị lưu trữ trả trước, thường được phát hành bởi các tổ chức e-money chuyên biệt thay vì ngân hàng dịch vụ đầy đủ. Các yêu cầu điều tiết có phần khác so với các định chế nhận tiền gửi, và các mô hình kinh doanh có xu hướng tập trung vào thanh toán thay vì các mối quan hệ ngân hàng toàn diện.

Kiến trúc sổ cái cho các khoản tiền gửi mã hóa thay đổi trong các triển khai, nhưng chia sẻ các đặc điểm chung. Hầu hết các sáng kiến ngân hàng lớn sử dụng các blockchain cho phép hoặc công nghệ sổ cái phân tán nơi chỉ có các node được ủy quyền mới có thể tham gia vào việc xác thực giao dịch và duy trì sổ cái. Dịch Vụ Token Citi sử dụng một blockchain riêng, dựa trên Ethereum, trong khi JPMorgan đã triển khai JPMD trên Base, blockchain công cộng Ethereum của Coinbase, nhưng hạn chế quyền truy cập thông qua kiểm soát được phép.

Cách tiếp cận cho phép phục vụ nhiều mục đích. Nó đảm bảo rằng chỉ các tổ chức được xác định, được ủy quyền mới có thể tham gia vào quy trình xác nhận giao dịch và bảo trì sổ cái. Here is the content translated into Vietnamese, with markdown links skipped:

Tham gia vào mạng lưới, hỗ trợ tuân thủ các quy định về nhận diện khách hàng (KYC) và chống rửa tiền (AML). Nó cho phép các ngân hàng duy trì quyền kiểm soát đối với quản trị, quy trình vận hành, và tiêu chuẩn kỹ thuật. Nó cho phép tốc độ giao dịch cao hơn so với những gì các chuỗi khối công khai thường đạt được. Và nó cung cấp cơ chế quyết toán và đảo ngược hoạt động mà các hệ thống tài chính được quản lý cần khi xử lý lỗi, gian lận hoặc lệnh pháp lý.

Từ góc nhìn của khách hàng, tiền gửi mã hóa có thể hoạt động gần như vô hình. Citi đã thiết kế Dịch vụ Token của mình để khách hàng không cần phải thiết lập ví riêng biệt hoặc giữ token trong các tài khoản mà họ phải quản lý độc lập. Quá trình mã hóa diễn ra ở tầng cơ sở hạ tầng, kích hoạt khả năng mới mà không bắt khách hàng phải chấp nhận các mô hình hoạt động hoàn toàn mới. Một thủ quỹ doanh nghiệp có thể ra lệnh thanh toán thông qua các giao diện quen thuộc, và công nghệ nền tảng xử lý giao dịch chuỗi khối một cách minh bạch.

Triết lý thiết kế này phản ánh một nhận thức thực dụng: các tập đoàn lớn và khách hàng tổ chức quan tâm đến chức năng, không phải công nghệ vì chính nó. Họ muốn sự quyết toán nhanh hơn, quản lý thanh khoản tốt hơn, tự động hóa có thể lập trình được, và hòa giải minh bạch. Dù những lợi ích đó có đến thông qua sổ cái phân tán, cơ sở dữ liệu truyền thống, hoặc một số dạng lai đi nữa thì không quan trọng bằng việc hệ thống có đáng tin cậy, hiệu quả về chi phí, và tương thích với hoạt động hiện tại của họ hay không.

Cấu trúc quyền sở hữu củng cố mô hình ngân hàng. Các ngân hàng truyền thống duy trì quyền lưu ký cho các khoản tiền gửi pháp định cơ bản được đại diện bởi các token. Bản thân các token là các công cụ gửi ngang trong nghĩa kỹ thuật, nghĩa là việc sở hữu các khóa mật mã kiểm soát các token. Tuy nhiên, các token chỉ tồn tại trên các sổ cái có sự cho phép nơi mà tất cả người tham gia đều được biết và được ủy quyền. Bạn không thể đơn giản gửi một khoản tiền gửi mã hóa đến một ví ẩn danh trên chuỗi khối công cộng. Các token chỉ di chuyển trong các môi trường kiểm soát giữa các đối tác được nhận diện.

Kiến trúc khép kín này giải quyết một trong những căng thẳng cơ bản trong thiết kế tiền kỹ thuật số: xung đột giữa tính khả lập trình và tuân thủ quy định. Stablecoin trên các chuỗi khối công cộng có thể di chuyển đến bất kỳ nơi đâu, cho bất kỳ ai, vào bất kỳ lúc nào. Điều này tạo ra thách thức tuân thủ rõ ràng. Tiền gửi mã hóa giao hoán một phần của sự linh hoạt không giới hạn đó để đạt được rõ ràng về quy định và khả năng tương thích với các tổ chức. Chúng là tiền có thể lập trình được dành cho hệ thống tài chính được quản lý thay vì cho internet mở.

Phân loại theo quy định tự nhiên chảy từ cấu trúc này. Theo Đạo luật GENIUS được Thượng viện Hoa Kỳ thông qua năm 2025, các token tiền gửi phát hành bởi các ngân hàng được quản lý được công nhận chính thức là khác biệt so với các stablecoin phát hành bởi các thực thể không phải ngân hàng. Các ngân hàng phát hành token tiền gửi hoạt động dưới các điều lệ ngân hàng tồn tại và giám sát. Họ không cần giấy phép "stablecoin" riêng vì họ không phát hành stablecoin; họ đang sử dụng công nghệ mới để đại diện cho các khoản nợ tiền gửi truyền thống.

Hiểu rõ tiền gửi mã hóa là gì và không phải là gì cung cấp nền tảng để đánh giá tác động của chúng. Chúng không phải là một hình thức tiền mới mà là một công nghệ mới để đại diện tiền hiện có. Chúng không phải là tài sản tiền mã hóa tìm kiếm sự chấp thuận quy định mà là sản phẩm ngân hàng được quản lý sử dụng công nghệ chuỗi khối. Chúng không phải là giải pháp thay thế cho hệ thống ngân hàng mà là công cụ để nâng cấp nó. Sự phân biệt này định hình mọi thứ tiếp theo: cách tiền gửi mã hóa hoạt động, cách chúng được quản lý, những lợi thế chúng mang lại, và những thách thức chúng phải đối mặt.

Từ SWIFT đến Hợp đồng Thông minh: Cách Thức Thanh Toán Đang Thay Đổi

Sự chuyển đổi từ các đường thanh toán truyền thống sang sự quyết toán dựa trên chuỗi khối đại diện cho nhiều hơn một bản nâng cấp công nghệ. Nó tưởng tượng lại một cách cơ bản cách các tổ chức tài chính phối hợp, cách các giao dịch đạt được sự quyết toán, và cách dòng thanh khoản toàn cầu.

Để hiểu rõ tầm quan trọng của sự thay đổi này, trước tiên chúng ta cần xem xét những gì đang bị thay thế. Mạng lưới SWIFT, chính thức là Hiệp hội Viễn thông Tài chính Liên ngân hàng Toàn cầu, không thực sự chuyển động tiền. Nó chuyển động các thông điệp về tiền. Khi một công ty ở New York hướng dẫn ngân hàng của mình trả tiền cho nhà cung cấp ở Frankfurt, đó là một thông điệp SWIFT được truyền từ ngân hàng gửi đến ngân hàng nhận, có thể thông qua các ngân hàng trung chuyển.

Mỗi tổ chức trong chuỗi này duy trì sổ cái riêng của mình. Thông điệp SWIFT hướng dẫn họ cập nhật các sổ cái đó, ghi nợ một tài khoản và ghi có tài khoản khác. Nhưng sự di chuyển thực tế của quỹ giữa các ngân hàng xảy ra thông qua các cơ chế quyết toán riêng: quan hệ ngân hàng liên lạc mà các ngân hàng duy trì tài khoản với nhau, hoặc thông qua các hệ thống quyết toán ngân hàng trung ương như Fedwire ở Hoa Kỳ hoặc TARGET2 ở Châu Âu.

Kiến trúc này giới thiệu nhiều điểm ma sát. Các thông điệp di chuyển độc lập với quyết toán. Các tổ chức khác nhau cập nhật các cơ sở dữ liệu khác nhau, tạo ra các yêu cầu hòa giải. Các giao dịch xếp hàng trong các lô được xử lý trong giờ làm việc. Thanh toán xuyên biên giới có thể đi qua nhiều ngân hàng liên lạc, mỗi cái thêm thời gian, chi phí và rủi ro vận hành. Chuyển đổi ngoại hối diễn ra thông qua các giao dịch riêng biệt cần được phối hợp với thanh toán cơ bản. Trong suốt quá trình, tiền ngồi trong tài khoản nostro và vostro, bị nhốt như thanh khoản được tiền tài trợ trước mà không thể sử dụng cho những mục đích khác.

Kết quả là một hệ thống đặc trưng bởi độ trễ, không minh bạch, và kém hiệu quả. Một khoản thanh toán xuyên biên giới truyền thống có thể mất vài ngày để quyết toán, đi qua nhiều trung gian trong một mô hình trung tâm và nhánh làm gia tăng thời gian và chi phí tại mỗi bước. Người gửi và người nhận thấy được thông tin hạn chế về trạng thái giao dịch. Các ngân hàng ràng buộc một lượng vốn lớn vào số dư tài khoản đối giá. Lỗi cần sự can thiệp thủ công để giải quyết giao dịch đã được ghi trong nhiều hệ thống riêng biệt.

Không ai quan tâm đến điều này nếu thương mại toàn cầu hoạt động theo một lịch trình chín tới năm trong một múi giờ đơn lẻ với các giao dịch xuyên biên giới thỉnh thoảng. Nhưng kinh doanh hiện đại vận hành liên tục qua tất cả các múi giờ với chuỗi cung ứng trải dài nhiều quốc gia và tiền tệ. Sự ngắt kết nối giữa cách thương mại hoạt động và cách hệ thống thanh toán hoạt động tạo ra ma sát lớn.

Hệ thống tiền gửi mã hóa giải quyết những hạn chế này thông qua một số đổi mới quan trọng, tất cả được kích hoạt bởi kiến trúc sổ cái chia sẻ. Đầu tiên và quan trọng nhất, chúng kết hợp nhắn tin và xét duyệt thành một thao tác đối tượng duy nhất. Khi một khoản tiền gửi mã hóa chuyển từ bên này sang bên khác trên một sổ cái chia sẻ, cả lệnh và xét duyệt xảy ra đồng thời. Không có thông điệp riêng biệt nào hướng dẫn một xét duyệt riêng biệt. Việc chuyển tiền token chính là sự xét duyệt.

Tính chất xét duyệt tối ưu này loại bỏ nhiều chế độ thất bại vốn có trong các hệ thống dựa trên thông điệp. Bạn không thể có một tình huống mà thông điệp được nhận nhưng xét duyệt thất bại, hoặc nơi mà xét duyệt xảy ra khác so với thông điệp hướng dẫn. Hoặc toàn bộ giao dịch thành công hoặc toàn bộ giao dịch thất bại. Sổ cái chia sẻ cung cấp một nguồn sự thật duy nhất mà tất cả các bên đều có thể thấy đồng thời.

Dịch vụ Token của Citi cho phép khách hàng tổ chức hoàn thành thanh toán xuyên biên giới ngay lập tức, suốt ngày đêm, biến các quy trình truyền thống mất nhiều ngày thành các giao dịch hoàn tất trong phút chốc.

Sự cải thiện tốc độ rất rõ ràng nhưng chưa nói hết sự thay đổi sâu sắc hơn. Quan trọng hơn tốc độ một mình là sự kết hợp của tốc độ với tính bất biến và minh bạch. Các bên biết ngay lập tức rằng xét duyệt đã xảy ra và có thể thấy chứng cứ trên sổ cái chia sẻ.

Hệ thống thanh toán kỹ thuật số Kinexys của JPMorgan, trước đây là JPM Coin, cung cấp các khả năng tương tự, xử lý xấp xỉ hai tỷ đô la giao dịch hàng ngày với xét duyệt gần như ngay lập tức có sẵn 24/7. Hệ thống hỗ trợ nhiều loại tiền tệ và tích hợp với dịch vụ ngoại hối của JPMorgan để cho phép xét duyệt FX trên chuỗi. Điều này có nghĩa là một khách hàng doanh nghiệp có thể hướng dẫn một khoản thanh toán bằng một loại tiền tệ đến một đối tác nhận một loại tiền tệ khác, và toàn bộ giao dịch bao gồm chuyển đổi FX sẽ được xét duyệt ngay trên chuỗi khối.

Các tác động hoạt động là rất sâu sắc. Hãy xem xét một tập đoàn đa quốc gia quản lý tiền mặt qua nhiều công ty con ở các nước khác nhau. Dưới cơ chế ngân hàng đối xử truyền thống, di chuyển quỹ giữa các công ty con yêu cầu điều hướng nhiều đường thanh toán với thời gian hoạt động khác nhau, thời gian xét duyệt, và phí. Thanh khoản bị mắc kẹt trong quá trình và trong các bể giữ được duy trì để đảm bảo các công ty con có thể đáp ứng các nghĩa vụ địa phương.

Với tiền gửi mã hóa trên một sổ cái chia sẻ, cùng một tập đoàn có thể di chuyển quỹ giữa các công ty con liên tục và ngay lập tức. Khách hàng có thể bây giờ thanh toán các khoản chi cho đối tác mà không cần tiền tài trợ trước, tối ưu hóa quản lý thanh khoản và giảm chi phí giao dịch. Một bộ phận tài chính ngân quỹ có thể duy trì một hồ bơi thanh khoản tập trung hơn và triển khai quỹ chính xác khi và nơi cần thiết thay vì duy trì các bể đệm đắt đỏ ở mỗi địa điểm.

Mạng lưới hiệu ứng rất quan trọng ở đây. JPMorgan xử lý các giao dịch đạt tới nhiều tỷ đô la trong một số ngày sau khi giới thiệu khả năng lập trình vào mạng lưới. Doanh nghiệp thanh toán của Citi xử lý năm nghìn tỷ đô la hàng ngày trên hơn 90 quốc gia, bao gồm 11 triệu giao dịch ngay lập tức. Khi nhiều đối tác tham gia các mạng lưới mã hóa này, tiện ích tăng lên đáng kể. Một hệ thống khép kín chỉ kết nối khách hàng của một ngân hàng duy nhất cung cấp lợi ích hạn chế. Một mạng lưới kết nối hàng trăm tổ chức và hàng nghìn khách hàng doanh nghiệp thay đổi căn bản động lực thanh khoản.

Nền tảng xét duyệt dựa trên chuỗi khối của Partior minh họa cho cách tiếp cận mạng lưới này, cung cấp giải quyết và xét duyệt tối ưu theo thời gian thực cho các ngân hàng tham gia sử dụng các trách nhiệm của ngân hàng thương mại và ngân hàng trung ương mã hóa. Nền tảng này hỗ trợ đô la Singapore, đô la Mỹ.Skip dịch cho các liên kết markdown.

Nội dung: đô la Mỹ và euro thông qua các ngân hàng đối ứng sáng lập bao gồm DBS, JPMorgan và Standard Chartered. Deutsche Bank đã hoàn tất khoản thanh toán xuyên biên giới đầu tiên được định giá bằng euro trên Partior phối hợp với DBS, thực hiện giao dịch qua các cơ sở hạ tầng thị trường tài chính khác nhau và minh chứng cách thức blockchain có thể bổ sung cho các hệ thống hiện có.

Mô hình Partior có tính chất giáo dục vì nó cho thấy cách các khoản tiền gửi được mã hóa có thể tạo ra hạ tầng chia sẻ trong khi vẫn bảo vệ mối quan hệ khách hàng cá nhân của các ngân hàng và các nghĩa vụ tuân thủ quy định. Các tổ chức tài chính kết nối với Partior để thực hiện thanh toán chuyển liên ngân hàng tức thì xuyên biên giới 24/7, giải quyết những thiếu hiệu quả lâu dài bao gồm các trì hoãn thanh toán, chi phí cao và sự minh bạch giao dịch hạn chế. Nium trở thành fintech đầu tiên gia nhập mạng lưới Partior, cung cấp cho khách hàng của mình quyền truy cập vào các khoản thanh toán tức thì 24/7 mà không cần tích hợp API khác, minh chứng cách mạng lưới này có thể mở rộng ra ngoài ngân hàng truyền thống để bao gồm hệ sinh thái tài chính rộng lớn hơn.

Hợp đồng thông minh thêm một chiều kích khác bằng cách cho phép lập trình logic thanh toán. Trong các hệ thống truyền thống, thanh toán điều kiện yêu cầu các quy trình thủ công hoặc các thỏa thuận ký quỹ phức tạp. Hợp đồng thông minh cho phép các bên mã hóa logic kinh doanh trực tiếp vào hướng dẫn thanh toán. Một khoản thanh toán có thể được lập trình để thực hiện tự động khi các điều kiện được chỉ định được đáp ứng: xác nhận giao hàng, phê duyệt của cơ quan quản lý, hoặc hoàn tất một giao dịch liên quan.

Dịch vụ Token của Citi có thể tối ưu hóa tài chính thương mại bằng cách thay thế thư tín dụng và bảo lãnh ngân hàng bằng các hợp đồng thông minh tự động giải ngân các khoản thanh toán một khi các điều kiện được thiết lập được đáp ứng. Trong thử nghiệm thí điểm, công ty vận tải quốc tế Maersk đã chuyển khoản tiền gửi được mã hóa để trả ngay cho các nhà cung cấp dịch vụ, gói gọn thời gian xử lý từ ngày xuống còn phút.

Các trường hợp sử dụng tài chính thương mại minh họa sức mạnh của sự kết hợp giữa tính nguyên tử và khả năng lập trình. Tài chính thương mại truyền thống liên quan đến sự phối hợp phức tạp giữa nhiều bên: nhà nhập khẩu, nhà xuất khẩu, các ngân hàng ở các quốc gia khác nhau, các công ty vận tải, các cơ quan hải quan và các nhà cung cấp bảo hiểm. Các tài liệu phải được xác minh, hàng hóa phải được kiểm tra, quyền sở hữu phải được chuyển giao và thanh toán phải được giải ngân, tất cả theo các điều kiện được sắp xếp kỹ lưỡng. Sự phối hợp xảy ra thông qua sự kết hợp của thỏa thuận pháp lý, tài liệu vật lý và xác minh thủ công.

Hợp đồng thông minh có thể mã hóa nhiều logic này và thực hiện tự động khi các điều kiện được xác minh. Việc xác minh tự nó có thể diễn ra thông qua các dịch vụ oracle cung cấp dữ liệu bên ngoài lên blockchain, hoặc thông qua mã hoá của các tài sản và tài liệu cơ bản. Khi vận đơn được mã hóa và chuyển đi, xác nhận nhận hàng, hợp đồng thông minh có thể tự động giải ngân thanh toán. Việc thanh toán diễn ra nguyên tử: người mua nhận vận đơn mã hóa đại diện cho quyền sở hữu hàng hóa, và người bán nhận được tiền, đồng thời và không có khả năng đảo ngược.

Khả năng giao hàng-so-với-thanh toán nguyên tử này mở rộng ra ngoài tài chính thương mại. Nền tảng Tài sản Kỹ thuật số Kinexys của JPMorgan đã giới thiệu một ứng dụng Mạng Thế chấp Mã hoá cho phép chuyển quyền sở hữu mã hóa trong cổ phần quỹ tiền tệ thị trường làm tài sản thế chấp lần đầu tiên trên blockchain. Hệ thống hỗ trợ chuyển quyền sở hữu tài sản thế chấp một cách mượt mà mà không cần di chuyển tài sản qua các phương tiện truyền thống. Nền tảng đã hỗ trợ hơn 300 tỷ đô la trong các giao dịch repo trong ngày bằng cách cung cấp vay ngắn hạn trong tài chính cố định thông qua việc trao đổi tiền mặt lấy tài sản thế chấp mã hóa.

Thị trường repo đưa ra một ví dụ thuyết phục về cách việc thanh toán nguyên tử giảm thiểu rủi ro. Trong các giao dịch repo truyền thống, có một giai đoạn ngắn nơi một bên đã chuyển chứng khoán nhưng chưa nhận được tiền mặt, hoặc ngược lại. Điều này tạo ra rủi ro thanh toán mà các bên tham gia phải quản lý thông qua tỷ lệ ký quỹ, các thỏa thuận tài sản thế chấp và hạn mức tín dụng. Việc thanh toán nguyên tử trên một sổ cái chung loại bỏ hoàn toàn rủi ro này. Chứng khoán và tiền mặt được chuyển cùng lúc trong một giao dịch không chia tách. Cả hai bên đều hoàn tất hoặc không bên nào hoàn tất.

Việc thanh toán ngoại hối cũng được hưởng lợi tương tự. Standard Chartered đã hoàn tất các giao dịch xuyên biên giới định giá bằng euro giữa Hồng Kông và Singapore sử dụng cơ sở hạ tầng sổ cái thống nhất toàn cầu của Partior, trở thành ngân hàng thanh toán euro đầu tiên sử dụng nền tảng này. Rủi ro thanh toán FX, nơi một ngân hàng có thể trả một loại tiền tệ trước khi nhận loại tiền khác, chính là một trong những rủi ro nội ngày lớn nhất trong các thị trường tài chính. Việc thanh toán song song trên các mạng blockchain có thể loại bỏ rủi ro này.

Partior đang phát triển các khả năng thanh toán song song cho thanh toán FX, điều này mang lại hứa hẹn lớn trong việc giảm rủi ro thanh toán đặc biệt là cho các loại tiền tệ không phổ biến. Các tính năng được lên kế hoạch khác bao gồm hoán đổi FX trong ngày, repo xuyên tiền tệ, và quản lý thanh khoản doanh nghiệp bằng lập trình, tất cả đều xây dựng trên nền tảng thanh toán nguyên tử.

Việc triển khai kỹ thuật thay đổi qua các nền tảng nhưng đều chia sẻ các mẫu chung. Các giao dịch được gửi vào mạng, xác thực theo quy tắc định trước, thực hiện một cách nguyên tử và ghi lại trên sổ cái chung. Việc xác thực có thể kiểm tra số dư, xác minh chữ ký, đảm bảo tuân thủ các giới hạn thanh toán hoặc yêu cầu quy định, và xác nhận rằng các điều kiện trong hợp đồng thông minh được đáp ứng. Việc cập nhật sổ cái chỉ xảy ra nếu tất cả các xác thực đều vượt qua, đảm bảo tính toàn vẹn của giao dịch.

Thông lượng, độ trễ và tính cuối cùng đặt ra những cân nhắc kỹ thuật quan trọng. Các blockchain công cộng như Ethereum mainnet hiện xử lý 15-30 giao dịch mỗi giây với thời gian khối là 12-13 giây, không đủ cho hệ thống thanh toán toàn cầu xử lý hàng triệu giao dịch mỗi ngày. JPMorgan đã chọn Base cho triển khai JPMD một phần vì nó cung cấp các giao dịch phân giây, phân cent, với hiệu suất tốt hơn đáng kể so với Ethereum mainnet. Các giải pháp mở rộng lớp 2 và blockchain được cấp phép có thể đạt thông lượng cao hơn nhiều, với một số hệ thống xử lý hàng ngàn giao dịch mỗi giây.

Tính cuối cùng, điểm mà tại đó một giao dịch trở nên không thể đảo ngược, thay đổi qua các thiết kế blockchain. Một số hệ thống cung cấp tính cuối cùng xác suất mà cơ hội đảo ngược giảm theo hàm mũ khi nhiều khối hơn được xây dựng chồng lên một giao dịch. Những hệ thống khác cung cấp tính cuối cùng quyết định mà các giao dịch là cuối cùng ngay khi chúng được xác nhận. Đối với các khoản thanh toán tổ chức, tính cuối cùng quyết định được ưa chuộng mạnh mẽ vì các bên tham gia cần sự chắc chắn rằng việc thanh toán đã hoàn tất và không thể bị đảo ngược trừ khi có hành động đối tác cố ý.

Bảo mật đại diện cho một khía cạnh quan trọng khác. Các hệ thống blockchain phải bảo vệ chống lại cả các cuộc tấn công bên ngoài và hành vi sai trái bên trong. Các cuộc tấn công bên ngoài có thể nhắm vào cơ sở hạ tầng mạng, các khóa mã hóa, hoặc mã hợp đồng thông minh. Các hành vi sai trái bên trong có thể liên quan đến các nhà điều hành nút, nhân viên ngân hàng, hoặc thông tin đăng nhập khách hàng bị xâm phạm. Các mạng lưới được cấp phép có thể thực hiện các kiểm soát truy cập và xác minh danh tính mạnh hơn các blockchains công cộng, giảm một số vector tấn công nhất định trong khi giới thiệu các thách thức quản trị khác nhau về ai kiểm soát mạng và theo quy tắc nào.

So sánh với cơ sở hạ tầng blockchain công cộng nêu bật các triết lý thiết kế khác nhau được tối ưu hóa cho các trường hợp sử dụng khác nhau. Blockchain loại bỏ nhu cầu cho nhiều trung gian bằng cách tạo ra các hành lang thanh toán trực tiếp, với các giao dịch thường hoàn tất trong vài phút thay vì vài ngày. Các blockchains công cộng ưu tiên truy cập không cần sự cho phép, kháng censors, và kiểm soát phân quyền. Các mạng được cấp phép ưu tiên thông lượng giao dịch, tuân thủ quy định, và quản trị hoạt động. Không có network nào vượt trội về cơ bản; chúng phục vụ các mục đích khác nhau cho các người dùng khác nhau.

Đối với dịch vụ tài chính tổ chức, cách tiếp cận được cấp phép hiện đang chiếm ưu thế hơn vì nó phù hợp hơn với các yêu cầu quy định, thực hành quản lý rủi ro, và các mô hình kinh doanh dựa trên mối quan hệ tin cậy hơn là các giao thức không tin cậy. Các blockchains công cộng thành công ở những nơi mà tính mở và khả năng chống kiểm duyệt cung cấp giá trị cơ bản, như trong các thị trường tiền mã hóa hoặc một số ứng dụng tài chính phi tập trung nhất định. Câu hỏi không phải là cái nào tốt hơn theo nghĩa tuyệt đối mà là cái nào phù hợp hơn với các trường hợp sử dụng và ràng buộc cụ thể.

Khi hạ tầng tiền gửi mã hóa trưởng thành, các mô hình kết hợp có thể xuất hiện kết nối giữa các mạng được cấp phép và công cộng. Một công ty có thể duy trì các khoản tiền gửi mã hóa trên blockchain được cấp phép của một ngân hàng cho hầu hết các hoạt động tài chính nhưng tương tác với các giao thức DeFi công cộng thông qua các cổng kiểm soát cho các mục đích cụ thể. Khả năng tương tác giữa các mạng, được thảo luận trong phần sau, sẽ xác định mức độ linh hoạt mà các tương tác như vậy có thể đạt được.

Lộ trình đã rõ ràng ngay cả khi điểm đến vẫn còn nhiều điều chưa chắc chắn: việc di chuyển tiền bạc đang chuyển từ nghiệp vụ ngân hàng đối ứng dựa trên thông điệp sang thanh toán trực tiếp trên các sổ cái chia sẻ. SWIFT sẽ không biến mất trong một đêm, và các mối quan hệ ngân hàng đối ứng truyền thống sẽ tồn tại cho nhiều mục đích. Nhưng tâm lực trong hạ tầng thanh toán toàn cầu đang di cư về phía các khoản tiền gửi mã hóa trên các blockchains kết hợp thanh toán tức thì với logic lập trình và khả dụng 24/7. Điều này đại diện không chỉ cho các hệ thống kế thừa nhanh hơn mà là một kiến trúc khác biệt cơ bản về cách các tổ chức tài chính phối hợp và cách tiền bạc di chuyển qua nền kinh tế toàn cầu.

Ngân Hàng 24/7: Tại Sao Tài Chính Luôn Hoạt Động Sẽ Thay Đổi Tất CảI cannot translate markdown links per your instructions, but here is the translation of the text:

Content: văn hóa tổ chức, quản lý rủi ro, và mô hình kinh doanh.

Ngân hàng truyền thống hoạt động theo lịch trình ngày làm việc với thời gian cắt giảm được xác định. Các khoản thanh toán nhận sau thời gian cắt giảm sẽ chờ đến chu kỳ xử lý tiếp theo. Giao dịch xuyên biên giới phải điều hướng qua nhiều múi giờ và giờ làm việc địa phương. Thanh toán chứng khoán thường diễn ra T+2 hoặc T+1, tạo ra khoảng cách giữa thực hiện giao dịch và thanh toán cuối cùng. Các phòng ngân quỹ quản lý hoạt động toàn cầu phải duy trì dự trữ để đảm bảo các công ty con có đủ vốn trong giờ làm việc địa phương, ngay cả khi điều đó có nghĩa là để vốn không hoạt động qua đêm hoặc cuối tuần ở một địa điểm trong khi các địa điểm khác thiếu vốn.

Mô hình xử lý theo lô này có ý nghĩa khi giao dịch cần sự can thiệp thủ công, khi máy tính quá đắt đỏ để chạy liên tục, và khi thương mại toàn cầu diễn ra chậm hơn. Không còn những hạn chế này còn có ý nghĩa ngày nay. Chuỗi cung ứng doanh nghiệp hoạt động liên tục. Thị trường tài chính không bao giờ thực sự đóng cửa, với các địa điểm giao dịch mở cửa ở đâu đó mọi lúc. Các tập đoàn toàn cầu cần di chuyển tiền bất cứ khi nào kinh doanh yêu cầu, không phải khi lịch trình xử lý của ngân hàng cho phép.

Các khoản tiền gửi token hóa cho phép ngân hàng thực sự 24/7 vì cơ sở hạ tầng sổ cái chia sẻ hoạt động liên tục và các giao dịch được thanh toán ngay lập tức không phụ thuộc vào lịch hoặc đồng hồ. Mạng lưới blockchain 24/7 của Partior bổ sung và hoạt động tương thích với các hệ thống thanh toán tiền tệ địa phương và RTGS theo thời gian thực, vốn có thể không hoạt động liên tục. Một người quản lý ngân quỹ ở New York có thể chuyển tiền đến một công ty con ở Singapore vào chiều Chủ nhật, ngay lập tức và với tính cuối cùng ngay lập tức. Giao dịch không chờ hàng để xử lý vào sáng thứ Hai hoặc chờ các ngân hàng đại lý trong các múi giờ liên quan mở cửa kinh doanh.

Các tác động vận hành lan tỏa qua quản lý ngân quỹ doanh nghiệp trên nhiều khía cạnh. Trước tiên và rõ ràng nhất, quản lý thanh khoản trở nên hiệu quả hơn rất nhiều. Không có khả năng 24/7, các tập đoàn phải duy trì dự trữ thanh khoản ở mỗi địa điểm để trang trải nhu cầu tiềm năng trong các khoảng thời gian khi vốn không thể được chuyển từ các địa điểm khác. Với khả năng sẵn có liên tục, ngân quỹ có thể duy trì các hồ trung tâm tập trung hơn và phân bổ vốn chính xác khi và nơi cần thiết.

Hãy xem xét một nhà sản xuất toàn cầu với hoạt động trải dài khắp Châu Á, Châu Âu và Châu Mỹ. Nếu không có thanh toán toàn cầu theo thời gian thực, người quản lý ngân quỹ có thể duy trì 100 triệu đô la trong tổng thể thanh khoản trải khắp các hồ khu vực để đảm bảo mỗi địa điểm có thể trả lương, trả cho nhà cung cấp và xử lý nhu cầu bất ngờ. Với chuyển khoản tức thì 24/7, cùng một tập đoàn có thể hoạt động với 70 triệu đô la trong thanh khoản, duy trì một hồ trung tâm nhỏ hơn và các dự trữ khu vực, di chuyển vốn một cách phản ứng theo nhu cầu thực tế thay vì chủ động duy trì dự trữ tốn kém để đối phó với những nhu cầu giả định.

30 triệu đô la trong thanh khoản được giải phóng có thể được triển khai một cách hiệu quả hơn: trả nợ, đầu tư vào hoạt động hoặc kiếm lợi nhuận từ các công cụ có lợi suất cao hơn. Theo thời gian và trên hàng ngàn tập đoàn, hiệu quả này tạo ra giá trị đáng kể đơn giản bằng cách giảm thiểu vốn không hoạt động.

Tối ưu hóa lãi suất theo tự nhiên. Trong môi trường xử lý theo lô, các khoản tiền được chuyển vào chiều thứ Sáu có thể không đến tài khoản đích cho đến thứ Hai, mất hai ngày thu nhập lãi suất tiềm năng. Với thanh toán tức thì, tiền lãi được kiếm liên tục không mất thời gian chuyển. Đối với các tập đoàn lớn quản lý hàng tỷ thanh khoản, ngay cả những cải tiến nhỏ trong hiệu quả lãi suất cũng tích tụ thành các khoản đáng kể.

Jane Fraser đã lưu ý rằng trong khi các ngân hàng có thể cung cấp tiền mã hóa 24/7, nhiều phòng ngân quỹ doanh nghiệp chưa sẵn sàng cho các hoạt động luôn mở. Điều này nhấn mạnh một điểm quan trọng: khả năng công nghệ vượt xa sự sẵn sàng tổ chức. Một tập đoàn nhận các khoản thanh toán tức thì vào đêm thứ Bảy phải có hệ thống phát hiện, ghi lại và phản ứng với các giao dịch đó. Các hệ thống quản lý ngân quỹ, phần mềm lập kế hoạch tài nguyên doanh nghiệp và hệ thống kế toán phải thích ứng với các hoạt động liên tục thay vì xử lý theo lô.

Khía cạnh con người cũng quan trọng không kém. Nhân viên phòng ngân quỹ truyền thống làm việc trong giờ hành chính vì đó là khi thanh toán được xử lý. Các hoạt động liên tục đặt ra câu hỏi về giám sát ngoài giờ, xử lý ngoại lệ, và ra quyết định. Các tập đoàn có cần trung tâm vận hành ngân quỹ hoạt động 24/7 không? Hệ thống tự động có thể xử lý hầu hết tình huống với sự giám sát của con người sẵn sàng không? Làm thế nào các tổ chức cân bằng giữa hiệu quả của các hoạt động liên tục và chi phí vốn con người của việc tuyển dụng suốt ngày đêm?

Các tổ chức khác nhau sẽ trả lời những câu hỏi này theo những cách khác nhau dựa trên quy mô, ngành và mô hình hoạt động của họ. Một công ty sản xuất toàn cầu với sản xuất liên tục qua các múi giờ có thể tự nhiên áp dụng các hoạt động ngân quỹ 24/7 như là một phần mở rộng của các mô hình hoạt động hiện có. Một công ty dịch vụ chuyên nghiệp với các mô hình thanh toán dự đoán hơn có thể chọn xử lý giao dịch theo giờ làm việc ngay cả khi công nghệ nền tảng hỗ trợ thanh toán liên tục.

Các tác động quản lý rủi ro mở rộng ra ngoài sự sẵn sàng hoạt động. Thanh toán liên tục thay đổi tính chất của rủi ro tín dụng, rủi ro thị trường, và rủi ro vận hành theo những cách tinh tế nhưng quan trọng. Rủi ro tín dụng trong ngày giảm xuống vì thanh toán xảy ra liên tục thay vì tích lũy trong ngày để thanh toán theo lô. Nhưng các hoạt động liên tục tạo ra những vector mới cho lỗi hoặc gian lận có thể lan truyền ngay lập tức thay vì bị bắt trong quá trình điều chỉnh theo lô.

Tự động hóa hợp đồng thông minh mang lại cả cơ hội và rủi ro. Một mặt, thực thi tự động giảm thiểu lỗi thủ công và đảm bảo áp dụng nhất quán logic kinh doanh. Mặt khác, lỗi lập trình trong hợp đồng thông minh có thể gây ra các sự cố hệ thống ảnh hưởng đến nhiều giao dịch. Vụ "flash crash" vào tháng 5/2010 trên thị trường cổ phiếu Hoa Kỳ, do các thuật toán giao dịch tự động gây ra, minh họa cách tự động hóa có thể tạo ra hoặc khuếch đại một số chế độ thất bại ngay cả khi nó loại bỏ những chế độ khác.

Điều chỉnh và kế toán đại diện cho một khía cạnh vận hành chính khác. Trong môi trường xử lý theo lô, điều chỉnh xảy ra ở các khoảng thời gian xác định khi các lô giao dịch hoàn tất. Hệ thống kế toán ghi lại các giao dịch trong nhật ký hàng ngày hoặc định kỳ. Dịch vụ Token của Citi cung cấp sự điều chỉnh tự động, giảm thiểu công sức thủ công cần thiết khi các tổ chức khác nhau cập nhật các sổ cái riêng biệt. Sổ cái chia sẻ cung cấp một nguồn sự thật duy nhất mà tất cả các bên có thể nhìn thấy, loại bỏ nhiều thách thức điều chỉnh truyền thống nơi các tổ chức phải so sánh hồ sơ riêng của họ để nhận diện và giải quyết các sai lệch.

Tuy nhiên, thanh toán liên tục cũng đồng nghĩa với việc kế toán liên tục. Thay vì ghi lại các giao dịch của một ngày trong một nhật ký, các hệ thống kế toán phải xử lý và ghi lại giao dịch khi chúng xảy ra suốt ngày và đêm. Các hệ thống lập kế hoạch tài nguyên doanh nghiệp phải tích hợp với hệ thống thanh toán blockchain để nắm bắt dữ liệu giao dịch theo thời gian thực và cập nhật hồ sơ tài chính tương ứng. Việc tích hợp kỹ thuật có thể giải quyết, nhưng yêu cầu nâng cấp hệ thống đáng kể và thiết kế lại quy trình.

Mô hình hoạt động 24/7 cũng ảnh hưởng đến cách quản lý ngân hàng quản lý bảng cân đối của riêng họ. Ngân hàng truyền thống lên kế hoạch thanh khoản trong ngày dựa trên các mô hình dự đoán của luồng thanh toán trong giờ làm việc. Các hoạt động liên tục đồng nghĩa với nhu cầu thanh khoản liên tục mà không có các khoảng nghỉ tự nhiên cho phép cân bằng lại. Không giống như stablecoin truyền thống, các token ký quỹ có thể được bảo hiểm tiền gửi bảo hiểm trong tương lai cũng như có lãi suất, cho thấy rằng các ngân hàng có thể trả lãi suất cho các khoản tiền gửi token hóa. Các khoản tiền gửi token hóa có lãi suất sẽ hoạt động giống như các tài khoản có lãi suất truyền thống nhưng với lãi suất tích lũy liên tục và khả dụng tức thì, làm mờ đi sự khác biệt giữa các sản phẩm ngân hàng khác nhau.

Quản lý tài sản thế chấp theo các mẫu tương tự. Mạng lưới tài sản thế chấp token hóa của JPMorgan cho phép chuyển nhượng quyền sở hữu token hóa trong cổ phiếu quỹ thị trường tiền tệ như tài sản thế chấp, hỗ trợ quản lý tài sản thế chấp linh hoạt hơn nơi các bên có thể điều chỉnh vị trí liên tục thay vì chờ đợi các khoảng thời gian thanh toán cụ thể. Khả năng này đặc biệt có giá trị trong các thị trường repo và giao dịch phái sinh nơi yêu cầu tài sản thế chấp dao động với giá cả thị trường và các thay đổi vị trí.

Đối với các thị trường phái sinh cụ thể, thanh toán liên tục và quản lý tài sản thế chấp có thể giảm đáng kể rủi ro đối tác. Thực tiễn hiện tại liên quan đến việc phương thức ban đầu và phương thức biến động tại các khoảng thời gian xác định, tạo ra các khoảng thời gian nơi biến động thị trường có thể vượt quá dự trữ. Thanh toán và điều chỉnh liên tục sẽ đóng cửa các khoảng đó, mặc dù với chi phí của sự phức tạp hoạt động tăng lên.

Các tác động văn hóa và tổ chức không nên bị đánh giá thấp. Ngân hàng từ trước đến nay hoạt động trên các thói quen đồng bộ hóa với giờ hành chính và lịch trình thanh toán. Các nhà giao dịch, nhân viên điều hành ngân quỹ, nhân viên vận hành, và nhà quản lý rủi ro tổ chức ngày làm việc của họ xung quanh giờ mở và đóng cửa thị trường, thời hạn thanh toán, và chu kỳ thanh toán. Chuyển sang hoạt động liên tục làm gián đoạn những nhịp điệu này và yêu cầu các tổ chức phải suy nghĩ lại cách cấu trúc công việc, phân phối trách nhiệm, và duy trì giám sát.

Một số tổ chức sẽ nhiệt tình chấp nhận sự chuyển đổi này, thấy lợi thế cạnh tranh trong quản lý thanh khoản vượt trội và dịch vụ khách hàng. Những tổ chức khác sẽ tiến hành một cách miễn cưỡng, bị áp lực bởi yêu cầu của khách hàng và áp lực cạnh tranh nhưng đấu tranh với các hệ thống kế thừa và quán tính tổ chức. Các tiên phong có khả năng là các tổ chức toàn cầu đã hoạt động qua nhiều múi giờ với các văn hóa hoạt động liên tục, trong khi các ngân hàng khu vực nhỏ hơn có thể duy trì các mẫu hoạt động truyền thống lâu hơn.Content:

đã hoạt động trong những giới hạn đó trong hàng thập kỷ. Việc giải thích những lợi ích của việc thanh toán 24/7, trình diễn cách sử dụng các khả năng mới và giúp khách hàng tái thiết kế quy trình tài chính của họ để khai thác tối đa yêu cầu nỗ lực liên tục. Nhận xét của Fraser về sự sẵn sàng của doanh nghiệp cho các hoạt động liên tục có thể phản ánh việc giáo dục và quản lý thay đổi thách thức cũng nhiều như quan ngại công nghệ.

Các tác động về quy định cũng đáng được chú ý. Quy định ngân hàng đã được phát triển khi các tổ chức hoạt động trong giờ làm việc với các chu kỳ thanh toán được xác định. Làm thế nào để các yêu cầu dự trữ, đệm vốn, tỉ lệ bao phủ thanh khoản và các kịch bản kiểm tra căng thẳng thích nghi với các hoạt động liên tục? Liệu các nhà quản lý nên kỳ vọng các hồ sơ rủi ro hoạt động khác biệt từ các ngân hàng 24/7? Những câu hỏi này thiếu các câu trả lời rõ ràng nhưng sẽ định hình cách tích hợp thanh toán liên tục với quy định thận trọng.

Nhìn về phía trước, ngân hàng luôn hoạt động không chỉ là một phiên bản nhanh hơn của ngân hàng hiện tại mà là một mô hình hoạt động khác biệt chất lượng. Các tác động mở rộng từ cơ sở hạ tầng công nghệ qua hệ thống kế toán, khung quản lý rủi ro, cấu trúc tổ chức, mối quan hệ khách hàng và kỳ vọng quy định. Những người tiên phong sẽ tìm ra những thay đổi tạo ra lợi thế cạnh tranh và những thách thức mới. Những người theo sau sẽ học hỏi từ kinh nghiệm của những người đi trước nhưng có nguy cơ tụt hậu khi mong đợi của khách hàng chuyển sang dịch vụ liên tục và thanh toán tức thời.

Sự chuyển đổi là không thể đảo ngược không phải vì công nghệ bắt buộc mà vì nhu cầu của khách hàng đòi hỏi điều đó. Một khi các quản lý tài chính doanh nghiệp trải nghiệm thanh toán tức thời xuyên biên giới và quản lý thanh khoản liên tục, họ sẽ không quay lại xử lý hàng loạt và giới hạn giờ làm việc một cách tự nguyện. Ngân hàng 24/7 trở thành kỳ vọng cơ bản mới, buộc cả ngành phải thích ứng hoặc có nguy cơ mất khách hàng vào tay các đối thủ linh hoạt hơn.

Hạ tầng kỹ thuật và khả năng tương tác

Lời hứa của các khoản tiền gửi mã hóa dựa cơ bản vào hạ tầng kỹ thuật hỗ trợ chúng: các cấu trúc blockchain, nền tảng hợp đồng thông minh, tầng khả năng tương tác, và các API cho phép các tổ chức triển khai tiền lập trình ở quy mô lớn. Hiểu biết về hạ tầng này tiết lộ cả các khả năng hiện có và các thách thức còn tồn tại.

Hầu hết các triển khai tiền gửi mã hóa lớn đều sử dụng công nghệ sổ cái phân phối cho phép, dù các lựa chọn cụ thể có thể khác nhau. Dịch vụ Token của Citi hoạt động trên một blockchain riêng dựa trên Ethereum, mang lại cho ngân hàng sự kiểm soát hoàn toàn về việc cho phép tham gia mạng lưới và quản trị trong khi tận dụng hệ sinh thái công cụ và phát triển của Ethereum. JPMorgan đã triển khai JPMD trên Base, blockchain của Ethereum layer-2 công khai của Coinbase, nhưng đã thực hiện kiểm soát truy cập có quyền để chỉ những khách hàng tổ chức được ủy quyền mới có thể sử dụng token.

Máy ảo Ethereum đã trở thành tiêu chuẩn cho thực thi hợp đồng thông minh ngay cả trong các môi trường được phép. Các nhà phát triển quen thuộc với Solidity, ngôn ngữ lập trình hợp đồng thông minh thống trị, có thể triển khai mã cho các chuỗi được phép dựa trên Ethereum với sự thích ứng tối thiểu. Sự sẵn có của nhân tài này và sự trưởng thành của công cụ đã mang lại lợi thế đáng kể cho các kiến trúc dẫn xuất từ Ethereum mặc dù nền tảng này có những hạn chế đã biết về năng suất giao dịch và phí trên mạng chính công khai.

Các nền tảng blockchain doanh nghiệp khác như Hyperledger Fabric, Corda, và Quorum cung cấp các kiến trúc thay thế tối ưu hóa cho các trường hợp sử dụng được phép. Hyperledger Fabric sử dụng một kiến trúc modular cho phép tùy chỉnh các thành phần cho quản lý danh tính, đồng thuận và lưu trữ sổ cái theo nhu cầu cụ thể. Corda tập trung vào các trường hợp sử dụng trong dịch vụ tài chính với hỗ trợ tích hợp cho các thỏa thuận tài chính phức tạp và chia sẻ dữ liệu bảo mật. Quorum, được JPMorgan phát triển và sau đó tách ra, mở rộng Ethereum với các tính năng doanh nghiệp bao gồm sự bảo mật giao dịch và mạng có quyền.

Việc lựa chọn giữa các nền tảng liên quan đến sự đánh đổi trên nhiều khía cạnh. Các hệ thống dựa trên Ethereum hưởng lợi từ các cộng đồng phát triển rộng lớn, công cụ phát triển trưởng thành, và sự tương tác với các ứng dụng gốc Ethereum. Các nền tảng doanh nghiệp được xây dựng chuyên biệt như Hyperledger và Corda cung cấp khả năng kiểm soát quyền riêng tư tốt hơn, năng suất giao dịch cao hơn, và các tính năng đặc biệt cho dịch vụ tài chính nhưng có ít hệ sinh thái mở rộng hơn. Triển khai blockchain công khai với các lớp được phép, như JPMorgan lựa chọn cho JPMD, kết hợp các khía cạnh của cả hai: tận dụng hạ tầng công khai và công cụ trong khi duy trì kiểm soát việc truy cập và sử dụng.

Cơ chế đồng thuận cũng khác nhau. Các blockchain công khai như Ethereum sử dụng bằng chứng cổ phần hoặc bằng chứng công việc để đạt được đồng thuận phân tán giữa các ngộ giả không tin cậy. Các mạng được phép có thể sử dụng các thuật toán đồng thuận đơn giản hơn và nhanh hơn như các biến thể Byzantine fault tolerance thực tế hoặc Raft do tất cả các ngộ giả đã được biết và được ủy quyền. Việc lựa chọn đồng thuận ảnh hưởng đến tính cuối cùng của giao dịch, năng suất, và khả năng chống chịu nhưng quan trọng ít hơn đối với người dùng cuối muốn thanh toán đáng tin cậy.

Khả năng hợp đồng thông minh cho phép các khía cạnh lập trình của tiền gửi mã hóa. Các hợp đồng có thể mã hóa logic điều kiện: thực hiện thanh toán chỉ khi các điều kiện nhất định được đáp ứng, chia nhỏ thanh toán cho nhiều người nhận theo các công thức được xác định, hoặc kích hoạt các giao dịch thứ cấp tự động khi các giao dịch chính hoàn tất. Sức mạnh đến từ việc kết hợp những khả năng này: một hợp đồng thông minh về tài chính thương mại có thể xác minh việc xác nhận giao hàng thông qua một dịch vụ oracle, tự động thanh toán từ bên mua đến bên bán, kích hoạt thanh toán thứ cấp từ bên bán đến công ty vận tải, và cập nhật tài liệu thương mại, tất cả đều ở mức nguyên tử và tự động.

An ninh trong phát triển hợp đồng thông minh vẫn là một thách thức. Các lỗ hổng mã có thể tạo ra các khai thác để rút tiền hoặc phá vỡ hoạt động. Ngay cả những hợp đồng được kiểm toán kỹ cũng đôi khi chứa những sai sót tinh vi chỉ được phát hiện sau khi triển khai. Các tổ chức tài chính triển khai tiền gửi mã hóa phải đầu tư đáng kể vào việc kiểm tra mã, xác minh chính thức khi khả thi, và các biện pháp bảo vệ hoạt động bao gồm các ngắt mạch có thể ngưng hoạt động nếu phát hiện thấy các dị thường.

Khả năng tương tác có lẽ là thách thức kỹ thuật lớn nhất đối mặt với hạ tầng tiền gửi mã hóa. Mỗi triển khai của ngân hàng tồn tại trên một blockchain hoặc sổ cái riêng biệt. Nếu bạn có một đồng Coin của Citi và một đồng Coin của Wells Fargo, có khả năng cao là chúng sẽ sử dụng các công nghệ khác nhau, tạo ra các thách thức về khả năng tương tác cho việc sử dụng công nghệ sổ cái phân tán cho các khoản thanh toán giữa ngân hàng. Giao dịch trong hệ thống của một tổ chức ngân hàng đơn lẻ diễn ra hiệu quả, nhưng việc di chuyển giá trị giữa các hệ thống khác nhau yêu cầu cầu nối hoặc các lớp trung gian.

Một số phương pháp tiếp cận khả năng tương tác giữa chuỗi đã xuất hiện. Hoán đổi nguyên tử cho phép trao đổi trực tiếp token giữa các blockchain sử dụng kỹ thuật mã hóa đảm bảo hoặc cả hai bên hoàn thành hoặc không bên nào làm thế. Các token gói là khóa token trên một blockchain và tạo token tương đương trên blockchain khác, với một tổ chức giám sát quản lý tài sản thế chấp bị khóa. Các giao thức thông điệp chuỗi chéo như Chainlink's Cross-Chain Interoperability Protocol cho phép các blockchain trao đổi dữ liệu và chỉ thị, cho phép hợp đồng thông minh trên một chuỗi kích hoạt hành động trên chuỗi khác.

Giao thức Transfer Protocol của Circle đại diện cho một phương pháp khả năng tương tác khác, cho phép USDC gốc di chuyển giữa các blockchain được hỗ trợ mà không cần các token được gói. Trong khi được thiết kế cho stablecoin của Circle thay vì các khoản tiền gửi mã hóa do ngân hàng phát hành, giao thức này giới thiệu các mô hình kỹ thuật có thể áp dụng rộng rãi hơn. Người dùng đốt USDC trên chuỗi nguồn và tạo ra USDC tương đương trên chuỗi đích, với hạ tầng của Circle đảm bảo tính nguyên tử và tính cuối cùng.

Phương pháp tiếp cận của Partior khác biệt bằng cách tạo ra một lớp thanh toán chia sẻ mà nhiều ngân hàng sử dụng thay vì kết nối các blockchain ngân hàng riêng biệt. Sổ cái thống nhất của Partior cho phép giải quyết và thanh toán tức thì nguyên tử, cung cấp tính thanh khoản và minh bạch tức thời bằng cách sử dụng hạ tầng chia sẻ lập trình thay vì xử lý tuần tự trong các hệ thống thanh toán cũ. Các ngân hàng tham gia vào Partior có thể thanh toán với nhau trực tiếp trên sổ cái chia sẻ thay vì trao đổi token giữa các hệ thống riêng biệt.

Các hiệu ứng mạng của các mô hình khả năng tương tác khác nhau này khác biệt rất nhiều. Hoán đổi nguyên tử hoạt động điểm-điểm nhưng yêu cầu cả hai bên trực tuyến đồng thời và trở nên phức tạp cho các giao dịch nhiều bên. Các phương pháp tiếp cận token gói tập trung rủi ro với tổ chức giám sát quản lý tài sản thế chấp bị khóa. Các giao thức thông điệp chuỗi chéo tạo ra sự phụ thuộc vào các dịch vụ oracle và hạ tầng chuyển tiếp thông điệp. Các lớp thanh toán chia sẻ như Partior yêu cầu người tham gia đồng ý về các tiêu chuẩn quản trị và kỹ thuật chung.

Đối với các trường hợp sử dụng tổ chức, các giải pháp khả năng tương tác dựa trên lòng tin có thể chứng minh là thực tế hơn là các cầu nối hoàn toàn không tin tưởng. Các ngân hàng đã duy trì các mối quan hệ ngân hàng tương ứng được hỗ trợ bởi các hợp đồng pháp lý và hạn mức tín dụng. Việc mở rộng các mối quan hệ này để bao gồm khả năng tương tác giữa các hệ thống tiền gửi mã hóa thêm khả năng kỹ thuật mà không thay đổi căn bản mô hình niềm tin. Một ngân hàng có thể đồng ý chấp nhận tiền gửi mã hóa của ngân hàng khác với giá ngang bằng với ít ma sát vì các thỏa thuận hiện có và các mối quan hệ vốn đã hỗ trợ niềm tin đó.

Các lớp API cung cấp một thành phần hạ tầng quan trọng khác, cho phép các hệ thống ngân hàng hiện tại tương tác với hạ tầng tiền gửi mã hóa dựa trên blockchain. Citi thiết kế Dịch vụ Token của mình để tích hợp liền mạch với các hệ thống hiện có của khách hàng, tránh nhu cầu khách hàng phải áp dụng các nền tảng hoặc giao diện hoàn toàn mới. Khách hàng có thể hướng dẫn thanh toán thông qua các kênh ngân hàng quen thuộc, với hệ thống của ngân hàng chuyển đổi các hướng dẫn đó thành các giao dịch trên blockchain ở hậu trường.

Cách tiếp cận API này phản ánh sự công nhận thực dụng rằng...compliance protocols by design, simplifying adherence to regulatory standards while leveraging blockchain’s technological advantages. This alignment ensures that tokenized deposits integrate seamlessly with existing financial infrastructures and regulatory practices.

Tokenized deposits represent a fusion of traditional finance and blockchain technology, maintaining secure and compliant environments while introducing efficiencies and innovations. This synergy enables banks to offer advanced payment and liquidity management solutions within a framework that supports regulatory obligations and preserves financial stability.

Ultimately, the ability of tokenized deposits to function within current regulatory schemes while offering enhanced transactional efficiencies positions them as a transformative force within the financial sector. They provide a pathway for the integration of blockchain technology into mainstream finance, aligning with existing legal frameworks and supporting sustainable innovation.

Token hóa tiền gửi kết hợp giữa tài chính truyền thống và công nghệ blockchain, duy trì môi trường an toàn và tuân thủ đồng thời giới thiệu hiệu quả và đổi mới. Sự hợp tác này cho phép các ngân hàng cung cấp các giải pháp quản lý thanh toán và thanh khoản tiên tiến trong khuôn khổ tuân thủ các nghĩa vụ quản lý và duy trì sự ổn định tài chính.

Cuối cùng, khả năng của tiền gửi được mã hóa hoạt động trong các kế hoạch quy định hiện tại, đồng thời cung cấp hiệu quả giao dịch nâng cao, định vị chúng như một lực lượng chuyển đổi trong lĩnh vực tài chính. Họ cung cấp con đường tích hợp công nghệ blockchain vào tài chính chính thống, phù hợp với các khuôn khổ pháp lý hiện có và hỗ trợ đổi mới bền vững.

Note: Markdown links were skipped as per your instruction.Sure, here's the translation of your content into Vietnamese, with markdown links preserved:

Check phòng chống tài trợ khủng bố như là các thành phần tích hợp của hạ tầng. Khi một giao dịch bắt đầu, hệ thống xác thực rằng tất cả các bên tham gia đều được định danh và ủy quyền chính xác trước khi cho phép thực hiện. Điều này đối lập rõ rệt với hệ thống tiền mã hóa công cộng nơi mà các địa chỉ có tên giả có thể nhận tiền mà không cần xác thực danh tính, tạo ra xung đột quy định liên tục.

Giám sát giao dịch và báo cáo hoạt động đáng ngờ trở nên đơn giản hơn trên các sổ cái chia sẻ nơi tất cả các bên tham gia có thể thấy các giao dịch liên quan. Thay vì phải ghép nối hoạt động qua nhiều ngân hàng đại lý và khu vực pháp lý, một mạng lưới tiền gửi được mã hóa cung cấp lịch sử giao dịch minh bạch có thể nhìn thấy cho các cơ quan có thẩm quyền liên quan. Các ngân hàng có thể triển khai các công cụ giám sát tự động liên tục kiểm tra dữ liệu blockchain, gắn cờ các mô hình bất thường để điều tra.

Đạo luật GENIUS yêu cầu các nhà phát hành stablecoin phải có khả năng kỹ thuật để thu giữ, đóng băng hoặc đốt cháy stablecoin thanh toán khi cần thiết theo pháp luật và tuân thủ các lệnh hợp pháp. Các kiến trúc blockchain được cấp phép có thể triển khai các kiểm soát như vậy thông qua các hợp đồng thông minh hành chính cho phép các bên được ủy quyền khóa hoặc chuyển mã thông báo để đáp ứng quá trình pháp lý. Khả năng này là cần thiết cho việc thực thi pháp luật và thực thi các lệnh trừng phạt nhưng thách thức để triển khai trong các hệ thống thực sự phi tập trung.

Tuân thủ lệnh trừng phạt minh họa cả lợi thế và thách thức của tiền gửi được mã hóa. Quy định của Văn phòng Kiểm soát Tài sản Nước ngoài cấm các giao dịch với các thực thể bị trừng phạt, và các ngân hàng phải kiểm tra tất cả các thanh toán đối chiếu với danh sách trừng phạt. Đạo luật GENIUS rõ ràng đặt các nhà phát hành stablecoin dưới các nghĩa vụ của Đạo luật Bí mật Ngân hàng bao gồm tuân thủ lệnh trừng phạt, yêu cầu xác minh danh sách trừng phạt. Hệ thống tiền gửi được mã hóa có thể triển khai kiểm tra lệnh trừng phạt tự động trước khi thực hiện giao dịch, chặn các chuyển khoản bị cấm trước khi chúng được hoán đổi thay vì xác định vi phạm sau khi thực hiện.

Tuy nhiên, tính tiện dụng của các tiền gửi được mã hóa tạo ra các thách thức về tuân thủ. Nếu một hợp đồng thông minh tự động thực hiện các thanh toán dựa trên các điều kiện mà không có sự xem xét của con người, các ngân hàng làm thế nào để đảm bảo mỗi thanh toán tự động tuân thủ các yêu cầu về lệnh trừng phạt? Câu trả lời đòi hỏi nhúng các kiểm tra tuân thủ vào logic của hợp đồng thông minh hoặc giới hạn tự động hóa vào các kịch bản rủi ro thấp với sự giám sát của con người đủ. Sự căng thẳng giữa hiệu suất tự động hóa và đảm bảo tuân thủ sẽ yêu cầu sự quan tâm liên tục khi sự phức tạp của hợp đồng thông minh tăng lên.

Cách tiếp cận quy định của Liên minh châu Âu đã phát triển nhanh chóng, với MiCA cung cấp khung toàn diện cho tài sản tiền mã hóa. Các điều khoản của MiCA về token tham chiếu tài sản và token tiền điện tử có hiệu lực vào ngày 30 tháng 6 năm 2024, đặt ra các yêu cầu về dự trữ nghiêm ngặt, tiết lộ sách trắng và quy trình cấp phép cho các nhà phát hành stablecoin. Các Nhà Cung cấp Dịch vụ Tài sản Tiền điện tử phải bắt đầu đăng ký cấp phép từ tháng 1 năm 2025, với thời gian chuyển tiếp 18 tháng cho phép các nhà cung cấp hiện có tiếp tục trong khi chuyển sang tuân thủ đầy đủ.

MiCA chia stablecoin thành các token tiền điện tử được đảm bảo bằng các loại tiền tệ fiat một đơn vị và token tham chiếu tài sản được đảm bảo bằng nhiều tài sản. Các token tiền điện tử đối mặt với các yêu cầu tương tự như tiền điện tử theo các chỉ thị tiền điện tử hiện có của EU, yêu cầu nhà phát hành phải được cấp phép trong EU, duy trì dự trữ hoàn toàn được bảo đảm, và công bố các tiết lộ chi tiết. Các nhà phát hành phải duy trì ít nhất 30 phần trăm dự trữ trong các tài sản có tính thanh khoản cao, với tất cả các dự trữ được giữ trong các tổ chức tài chính EU.

Cả Đạo luật GENIUS và MiCA yêu cầu các nhà phát hành stablecoin được điều chỉnh phải giữ dự trữ trong tỷ lệ một đổi một đối với tất cả stablecoin lưu hành, với các khoản tiền gửi được giữ trong các cấu trúc bảo vệ phá sản. Cả hai khung đều cho phép những người giữ đồng stablecoin được quy đổi giá trị tương đương và đặt ra các nghĩa vụ cho các sàn giao dịch và nhà cung cấp dịch vụ xử lý stablecoin. Sự đồng điều chỉnh giữa các cách tiếp cận của Mỹ và EU, mặc dù có những điểm khởi đầu và bối cảnh chính trị khác nhau, phản ánh các mục tiêu chính sách chung về bảo vệ người tiêu dùng, ổn định tài chính và tiền tệ được điều chỉnh.

Đối với các ngân hàng phát hành tiền gửi được mã hóa ở nhiều khu vực pháp lý, sự gia tăng các quy định tạo ra sự phức tạp tuân thủ nhưng không gây ra sự không chắc chắn cơ bản. Các ngân hàng hoạt động trên các biên giới thường xuyên, quản lý tuân thủ với các chế độ quy định khác nhau như một phần của hoạt động bình thường. Ưu điểm chính là tiền gửi được mã hóa thường phù hợp với quy định ngân hàng hiện có thay vì yêu cầu các khung hoàn toàn mới.

Các khu vực pháp lý ở Châu Á - Thái Bình Dương đã có nhiều cách tiếp cận khác nhau. Cơ quan Tiền tệ Singapore đã hỗ trợ sự phát triển của Partior và khen ngợi nó là "một cột mốc quốc tế cho tiền điện tử, đánh dấu một bước chuyển từ thử nghiệm và thí điểm sang thương mại hóa và áp dụng thực tế". Singapore đã thiết lập mình như một khu vực ủng hộ đổi mới tài chính trong khi duy trì sự giám sát quy định mạnh mẽ, tạo ra một môi trường hấp dẫn cho các dịch vụ tài chính dựa trên blockchain.

Hong Kong cũng tự định vị mình là một trung tâm tài sản kỹ thuật số, mặc dù duy trì các kiểm soát quy định cẩn thận. Luật Stablecoin của Hong Kong, được thông qua vào tháng 5 năm 2025, yêu cầu tất cả các nhà phát hành stablecoin được bảo đảm bằng đô la Hong Kong phải có giấy phép từ Cơ quan Tiền tệ Hong Kong, duy trì tài sản dự trữ thanh khoản cao tương đương với giá trị danh nghĩa của ổn định coin đang lưu thông, và tuân thủ các yêu cầu nghiêm ngặt bao gồm tuân thủ AML/CFT và kiểm toán định kỳ.

Cách tiếp cận quy định của Nhật Bản nhấn mạnh việc bảo vệ người tiêu dùng và ổn định tài chính, với Cơ quan Dịch vụ Tài chính duy trì sự giám sát nghiêm ngặt các hoạt động tiền mã hóa. Tiền gửi được mã hóa do các ngân hàng được giấy phép phát hành sẽ thuộc quy định ngân hàng hiện có, mặc dù hướng dẫn cụ thể vẫn đang được phát triển khi công nghệ này phát triển.

Cảnh quan quy định vẫn linh hoạt, với các khuôn khổ tiếp tục phát triển khi các nhà quản lý quan sát sự phát triển của thị trường và các thực tiễn của ngành. Tuy nhiên, lợi thế quy định cơ bản của tiền gửi được mã hóa đã rõ ràng: chúng hoạt động trong các cấu trúc pháp lý và quy định đã được thiết lập thay vì thách thức chúng. Kiểm soát viên tiền tệ Jonathan Gould tuyên bố rằng Đạo luật GENIUS "sẽ biến đổi ngành dịch vụ tài chính" và rằng "OCC đã sẵn sàng làm việc nhanh chóng để thực hiện pháp luật nổi bật này", cho thấy sự tiếp nhận quy định để hỗ trợ áp dụng tiền gửi mã hóa.

Tính minh bạch trên chuỗi của các hệ thống blockchain cung cấp cho các nhà quản lý các công cụ giám sát mới. Thay vì yêu cầu báo cáo hoặc thực hiện kiểm tra dựa trên mẫu, các nhà quản lý có thể tiềm năng quan sát tất cả các giao dịch trên các mạng được phép trong thời gian thực. Khả năng giám sát này tạo ra mối quan ngại về quyền riêng tư nhưng cung cấp khả năng quan sát quy định chưa từng có về hoạt động tài chính. Sự cân bằng giữa minh bạch để giám sát và bảo mật cho các hoạt động thương mại sẽ yêu cầu đàm phán liên tục khi việc chấp nhận blockchain mở rộng.

Một lĩnh vực quan trọng cần phát triển quy định liên tục bao gồm việc xử lý các hợp đồng thông minh trong luật ngân hàng. Khi một hợp đồng thông minh tự động thực hiện một thanh toán dựa trên các điều kiện được lập trình, ai sẽ chịu trách nhiệm nếu kết quả khác với những gì các bên dự định? Các tòa án nên diễn giải mã hợp đồng thông minh như thế nào khi phát sinh tranh chấp? Các ngân hàng có nên chịu cùng chuẩn cho thực hiện hợp đồng thông minh như đối với xử lý giao dịch thủ công không? Những câu hỏi này chưa có câu trả lời dứt khoát, và các khu vực pháp lý khác nhau có thể phát triển các tiền lệ khác nhau.

Sự hài hòa quy định xuyên biên giới sẽ mang lại lợi ích đáng kể cho sự phát triển tiền gửi được mã hóa, nhưng việc đạt được sự hài hòa như vậy tỏ ra khó khăn ngay cả trong ngân hàng truyền thống. Ủy ban Basel về Giám sát Ngân hàng phối hợp quy định ngân hàng quốc tế nhưng cho phép sự tự do quốc gia đáng kể. Hội đồng Ổn định Tài chính đã công bố các khuyến nghị về các sắp xếp stablecoin toàn cầu bao gồm hợp tác xuyên biên giới, tiết lộ minh bạch, và tuân thủ các biện pháp chống rửa tiền và chống tài trợ khủng bố, cung cấp các nguyên tắc cao cấp nhưng để lại chi tiết việc thực hiện cho các cơ quan quốc gia.

Để tiền gửi mã hóa phát huy tối đa tiềm năng quản lý thanh khoản toàn cầu, các khuôn khổ quy định phải cho phép dòng chảy xuyên biên giới trong khi bảo vệ quyền tự chủ chính sách quốc gia và ngăn chặn tránh các quy định. Sự căng thẳng giữa tích hợp và chủ quyền là cách đặc trưng của quy định tài chính quốc tế nói chung và sẽ định hình quy định về tiền gửi mã hóa cụ thể.

Yêu cầu lưu trữ dữ liệu minh họa thách thức này. Một số khu vực pháp lý yêu cầu dữ liệu tài chính phải được lưu trữ trong biên giới của họ, làm phức tạp các mạng lưới blockchain toàn cầu vốn phân phối dữ liệu qua nhiều nút có thể ở nhiều quốc gia. Các giải pháp kỹ thuật như sổ cái phân vùng hoặc mã hóa có thể giải quyết một số vấn đề, nhưng sự chấp nhận của quy định thay đổi.

Đạo luật Khả năng phục hồi hoạt động số trong EU đại diện cho một phát triển quy định khác ảnh hưởng đến tiền gửi mã hóa. DORA yêu cầu báo cáo sự cố, hệ thống quản lý rủi ro, và các biện pháp an ninh mạng mạnh mẽ cho các thực thể tài chính bao gồm các nhà cung cấp dịch vụ tài sản tiền điện tử. Các ngân hàng triển khai tiền gửi mã hóa phải đảm các hạ tầng blockchain của họ đáp ứng tiêu chuẩn khả năng phục hồi hoạt động, bao gồm khả năng tiếp tục hoạt động trong thời gian gián đoạn, phục hồi từ các lỗi, và ứng phó với các cuộc tấn công mạng.

Nhìn về phía trước, môi trường quy định cho tiền gửi mã hóa có khả năng sẽ tiếp tục rộng mở do các ngân hàng hoạt động dưới sự giám sát đã thiết lập và tiền gửi mã hóa chỉ đơn giản đại diện cho sự tiến hóa công nghệ hơn là cách mạng về quy định. Các quy tắc cụ thể sẽ tiếp tục phát triển khi các nhà quản lý có kinh nghiệm với ngân hàng dựa trên blockchain và khi thực tiễn của ngành trưởng thành. Sự tương thích cơ bản giữa tiền gửi mã hóa và khung quy định hiện có nghĩa là phát triển quy định sẽ tinh chỉnh các phương pháp tiếp cận thay vì... Xác định xem có cho phép các khoản tiền gửi đã được mã hóa hay không.

Sự tích hợp quy định này đại diện cho một lợi thế quan trọng so với các giải pháp thay thế blockchain ít được kiểm soát hơn. Mặc dù đôi khi sự rõ ràng về quy định dường như hạn chế sự đổi mới, nhưng nó cũng cho phép áp dụng quy mô lớn của các tổ chức. Các thủ quỹ doanh nghiệp, các tổ chức tài chính và người dùng quy mô lớn cần sự chắc chắn về quy định để triển khai các công nghệ mới cho các hoạt động quan trọng. Các khoản tiền gửi mã hóa cung cấp sự chắc chắn đó theo cách mà các loại tiền mã hóa thực sự phi tập trung không thể, khiến chúng khả thi hơn nhiều trong việc chuyển đổi cơ sở hạ tầng tài chính chính thống thay vì tạo ra các hệ thống song song ngoài tài chính truyền thống.

Cuộc cạnh tranh thực sự: Stablecoins, CBDCs và các khoản tiền gửi đã mã hóa

Cảnh quan tiền tệ kỹ thuật số bao gồm nhiều danh mục chồng chéo: các khoản tiền gửi đã được mã hóa do các ngân hàng thương mại phát hành, stablecoin do các đơn vị không phải ngân hàng phát hành, tiền tệ kỹ thuật số của ngân hàng trung ương do cơ quan tiền tệ phát hành và các mã thông báo tiền điện tử do các tổ chức chuyên biệt phát hành. Hiểu sự khác biệt giữa các danh mục này và lợi thế tương đối của chúng cho các trường hợp sử dụng khác nhau sẽ làm sáng tỏ hình thức tiền kỹ thuật số nào sẽ chiếm ưu thế trong các bối cảnh khác nhau.

Sự so sánh bắt đầu với nhà phát hành và bản chất của trách nhiệm pháp lý. Các khoản tiền gửi mã hóa do các ngân hàng thương mại được cấp phép phát hành và đại diện cho các yêu cầu đối với các ngân hàng đó, được hỗ trợ bởi toàn bộ bảng cân đối của ngân hàng tuân theo các quy định về vốn và thanh khoản. Stablecoin thường được các thực thể không phải ngân hàng phát hành và được đảm bảo bằng các khoản dự trữ được giữ tách biệt khỏi tài sản hoạt động của nhà phát hành, thường trong các phương tiện có mục đích đặc biệt hoặc cấu trúc tín thác. Tiền tệ kỹ thuật số của ngân hàng trung ương sẽ do ngân hàng trung ương phát hành và là các yêu cầu trực tiếp đối với trách nhiệm pháp lý của ngân hàng trung ương, đặt chúng vào vị trí cao nhất của hệ thống tiền tệ cùng với tiền mặt vật lý và dự trữ ngân hàng.

Cấu trúc hỗ trợ và dự trữ sẽ khác nhau theo đó. Các khoản tiền gửi đã mã hóa không yêu cầu dự trữ riêng biệt vì chúng chỉ đơn thuần là những đại diện của các khoản tiền gửi ngân hàng hiện có đã được hỗ trợ bởi danh mục tài sản và bộ đệm vốn của ngân hàng. Khi ngân hàng phát hành khoản tiền gửi mã hóa, nó không tạo ra tiền mới mà chỉ mã hóa các trách nhiệm pháp lý tiền gửi hiện có. Các nhà phát hành Stablecoin theo các khuôn khổ như Đạo luật GENIUS phải duy trì dự trữ hoàn toàn với các khoản dự trữ được phép bao gồm tiền mặt, tiền gửi được bảo hiểm, tín phiếu kho bạc, hợp đồng mua lại, quỹ thị trường tiền tệ và dự trữ của ngân hàng trung ương. Tiền tệ kỹ thuật số của ngân hàng trung ương sẽ được hỗ trợ bởi các bảng cân đối ngân hàng trung ương bao gồm chủ yếu chứng khoán chính phủ, dự trữ ngoại tệ và trong một số trường hợp là vàng.

Cách đối xử của quy định phản ánh những khác biệt về cấu trúc này. Theo Đạo luật GENIUS, các ngân hàng phát hành mã thông báo tiền gửi hoạt động theo các điều lệ ngân hàng hiện tại và sự giám sát của họ, trong khi các nhà phát hành stablecoin không phải ngân hàng phải được chấp thuận làm nhà phát hành stablecoin thanh toán đủ tiêu chuẩn ở cấp liên bang hoặc tiểu bang. Các cơ quan quản lý liên bang và tiểu bang phải ban hành các quy tắc quản lý vốn, thanh khoản và quản lý rủi ro được điều chỉnh riêng cho các nhà phát hành stablecoin, mặc dù luật pháp miễn cho họ các tiêu chuẩn vốn pháp định đầy đủ áp dụng cho các ngân hàng truyền thống. Tiền tệ kỹ thuật số của ngân hàng trung ương sẽ hoạt động theo các nhiệm vụ và sự giám sát của ngân hàng trung ương, với khung quy định cụ thể tùy thuộc vào thiết kế của tiền tệ kỹ thuật số của ngân hàng trung ương.

Các mô hình truy cập và phân phối khác nhau đáng kể. Các khoản tiền gửi mã hóa chỉ có sẵn cho khách hàng của ngân hàng phát hành và thường bị giới hạn đối với các khách hàng tổ chức và doanh nghiệp thay vì người dùng bán lẻ. Stablecoin có thể được phân phối rộng rãi, phụ thuộc vào mô hình kinh doanh của nhà phát hành và các ràng buộc pháp lý. Một số stablecoin chỉ nhắm mục tiêu đến người dùng tổ chức, trong khi những loại khác nhắm đến việc áp dụng rộng rãi cho người dùng bán lẻ. Tiền tệ kỹ thuật số của ngân hàng trung ương có thể có nhiều hình thức khác nhau: Tiền tệ kỹ thuật số bán lẻ cung cấp tiền kỹ thuật số của ngân hàng trung ương cho tất cả công dân, tiền tệ kỹ thuật số thương mại chỉ phục vụ như phương tiện thanh toán giữa các tổ chức tài chính, hoặc các mô hình lai với các cấp độ truy cập khác nhau.

Tính lập trình khác nhau tùy theo việc triển khai thay vì danh mục. Cả tiền gửi mã hóa và stablecoin đều có thể nhúng logic hợp đồng thông minh, mặc dù các mạng lưới tiền gửi mã hóa có thể có khả năng lập trình tinh vi hơn nhờ tích hợp chặt chẽ hơn với cơ sở hạ tầng ngân hàng. Hầu hết các thiết kế tiền tệ kỹ thuật số của ngân hàng trung ương được khám phá cho đến nay nhấn mạnh chức năng thanh toán cơ bản hơn là khả năng lập trình nâng cao, mặc dù điều này phản ánh các quyết định chính sách hơn là hạn chế kỹ thuật.

Đối với nhiều người dùng tổ chức, điểm phân biệt quan trọng là rủi ro đối tác. Các khoản tiền gửi mã hóa mang theo rủi ro của ngân hàng phát hành, được giảm thiểu bởi bảo hiểm tiền gửi lên đến giới hạn áp dụng, yêu cầu vốn và giám sát quy định. Đối với các khoản tiền gửi lớn vượt quá giới hạn bảo hiểm, rủi ro phụ thuộc vào khả năng tín dụng của ngân hàng và chế độ giải quyết sẽ áp dụng nếu ngân hàng thất bại. Stablecoin mang các hồ sơ rủi ro khác nhau tùy thuộc vào cấu trúc của chúng. Đạo luật GENIUS yêu cầu những người nắm giữ stablecoin phải có yêu cầu ưu tiên đầu tiên đối với tài sản dự trữ trong trường hợp phá sản, cung cấp một số biện pháp bảo vệ, nhưng rủi ro tín dụng khác với rủi ro tiền gửi ngân hàng trực tiếp. Tiền tệ kỹ thuật số của ngân hàng trung ương sẽ mang ít rủi ro tín dụng vì ngân hàng trung ương có thể tạo tiền để đáp ứng các nghĩa vụ, mặc dù các tình huống cực đoan như khủng hoảng tiền tệ hoặc vỡ nợ quốc gia có thể ảnh hưởng đến tiền tệ kỹ thuật số của ngân hàng trung ương.

Đặc điểm lợi nhuận cũng khác nhau. Đạo luật GENIUS cấm các nhà phát hành stablecoin thanh toán được phép trả lãi hoặc lợi tức cho những người nắm giữ stablecoin, giới hạn stablecoin ở các tài sản không mang lãi suất. Hạn chế này nhằm ngăn chặn stablecoin cạnh tranh trực tiếp với tiền gửi ngân hàng để có nguồn tài trợ. Các khoản tiền gửi đã mã hóa có thể không mang lãi hoặc có thể mang lãi tùy thuộc vào thiết kế sản phẩm của ngân hàng, hoạt động như các sản phẩm tiền gửi truyền thống. Các mã thông báo tiền gửi có thể mang lãi, và JPMorgan's JPMD cung cấp khả năng trả lãi cho người nắm giữ, mang lại sự linh hoạt cho các khoản tiền gửi mã hóa mà stablecoin thiếu. Hầu hết các thiết kế tiền tệ kỹ thuật số của ngân hàng trung ương bán lẻ dự đoán các sản phẩm thay thế tiền tệ không mang lãi, mặc dù tiền tệ kỹ thuật số thương mại có thể trả lãi tương tự như dự trữ ngân hàng.

Tính tương tác và hiệu ứng mạng trình bày một khía cạnh quan trọng khác. Các stablecoin lưu chuyển trên các blockchain công khai có thể di chuyển tự do giữa các ví và tương tác với các giao thức tài chính phi tập trung, cung cấp khả năng tương tác rộng rãi trong các hệ sinh thái tiền mã hóa nhưng tích hợp hạn chế với cơ sở hạ tầng tài chính truyền thống. Các khoản tiền gửi đã mã hóa hoạt động chủ yếu trong các mạng lưới ngân hàng, tương tác tốt với các hệ thống tài chính hiện tại nhưng yêu cầu các cầu nối hoặc quan hệ đối tác cụ thể để tương tác với các môi trường blockchain công khai. Tiền tệ kỹ thuật số của ngân hàng trung ương lý thuyết có thể tương tác với hệ thống ngân hàng tư nhân hoặc mạng lưới tiền mã hóa công khai, tùy thuộc vào các lựa chọn thiết kế, mặc dù hầu hết các đề xuất nhấn mạnh khả năng tương thích với cơ sở hạ tầng tài chính hiện có trên tích hợp tiền mã hóa.

Khả năng mở rộng thay đổi tùy theo triển khai. Stablecoin blockchain công khai đối mặt với các hạn chế về thông lượng và độ trễ của blockchain cơ bản, mặc dù các giải pháp lớp 2 và các chuỗi thay thế đã cải thiện đáng kể hiệu suất. Các khoản tiền gửi mã hóa trên blockchain có quyền hạn thú vị có thể đạt được thông lượng cao hơn vì bộ xác thực bị giới hạn và được tối ưu hóa cho hiệu suất hơn là phân quyền. Tiền tệ kỹ thuật số thương mại có thể sẽ sử dụng cơ sở hạ tầng có quyền hạn thú vị đạt được hiệu suất tương tự như các khoản tiền gửi mã hóa. Tiền tệ kỹ thuật số bán lẻ đối mặt với thách thức mở rộng lớn hơn do nhu cầu phục vụ toàn bộ dân số với hàng tỷ giao dịch hàng ngày.

Các cân nhắc về quyền riêng tư cũng khác nhau. Stablecoin trên các blockchain công khai sẽ cung cấp quyền riêng tư bán ẩn danh: các giao dịch có thể thấy được nhưng địa chỉ không được liên kết trực tiếp với danh tính. Một số stablecoin tập trung vào quyền riêng tư sử dụng chứng minh không kiến thức hoặc các kỹ thuật khác để nâng cao quyền riêng tư. Các khoản tiền gửi mã hóa trên mạng lưới có quyền hạn thú vị sẽ cung cấp nhiều quyền riêng tư khỏi cái nhìn công khai hơn nhưng ít quyền riêng tư hơn từ các ngân hàng và cơ quan quản lý có thể nhìn thấy tất cả các giao dịch. Tiền tệ kỹ thuật số của ngân hàng trung ương đặt ra những lo ngại lớn về quyền riêng tư, với tiền tệ kỹ thuật số bán lẻ có thể cho phép ngân hàng trung ương có cái nhìn chưa từng có về chi tiêu của tất cả công dân, tạo ra các rủi ro giám sát đã tạo ra sự phản đối chính trị ở nhiều nơi.

Đối với thanh toán xuyên biên giới cụ thể, mỗi danh mục có thế mạnh khác nhau. Stablecoin có thể di chuyển qua biên giới ngay lập tức trên các blockchain công khai mà không cần yêu cầu quan hệ ngân hàng đại diện, mặc dù các ràng buộc theo quy định và yêu cầu AML/KYC hạn chế lợi thế này trên thực tế. Các khoản tiền gửi đã mã hóa cho phép thanh toán xuyên biên giới nhanh chóng trong các mạng lưới ngân hàng nhưng yêu cầu các ngân hàng tham gia thiết lập quan hệ hoặc sử dụng các nền tảng trung gian. Tiền tệ kỹ thuật số của ngân hàng trung ương có thể tạo điều kiện thuận lợi cho các khoản thanh toán xuyên biên giới thông qua nhiều cơ chế khác nhau bao gồm thỏa thuận song phương giữa các ngân hàng trung ương, các nền tảng đa phương hoặc các giao thức tương tác, mặc dù việc triển khai vẫn chủ yếu ở giai đoạn ý tưởng.

Các trường hợp sử dụng mà mỗi loại xuất sắc thể hiện các khoảng chiến lược khác nhau. Stablecoin hoạt động tốt trong các hệ sinh thái tiền mã hóa mở, nơi người dùng muốn giao dịch mà không nhất thiết phải có quan hệ với các ngân hàng cụ thể. Chúng phục vụ người dùng bản địa tiền mã hóa, các ứng dụng tài chính phi tập trung, và các trường hợp mà sự linh hoạt của các blockchain công khai cung cấp giá trị mặc dù có sự không chắc chắn về quy định. Các khoản tiền gửi mã hóa xuất sắc trong quản lý kho bạc của tổ chức, thanh toán doanh nghiệp và các bối cảnh nơi các quan hệ ngân hàng, sự rõ ràng về quy định và tích hợp với cơ sở hạ tầng tài chính hiện có quan trọng hơn truy cập không cần phép. Tiền tệ kỹ thuật số của ngân hàng trung ương sẽ phục vụ các mục tiêu chính sách tiền tệ, cung cấp khả năng phục hồi cơ sở hạ tầng thanh toán, và có thể mở rộng tài chính bao trùm, nhưng đối mặt với các thách thức chính trị và kỹ thuật đã làm chậm áp dụng.

Động lực cạnh tranh không phải là cuộc chơi sự thắng bại. Các dạng tiền kỹ thuật số khác nhau có thể cùng tồn tại, phục vụ các người dùng và trường hợp sử dụng khác nhau. Một tập đoàn lớn có thể sử dụng các khoản tiền gửi mã hóa cho quản lý kho bạc và thanh toán doanh nghiệp, stablecoin cho các ứng dụng cụ thể dựa trên blockchain, và tiền mặt và tiền gửi truyền thông truyền thống choHoạt động thường lệ. Một cá nhân có thể sử dụng CBDCs cho các khoản thanh toán hàng ngày, gửi tiền được mã hóa thông qua quan hệ ngân hàng để tiết kiệm và đầu tư, và stablecoins cho giao dịch tiền mã hóa hoặc chuyển tiền xuyên biên giới.

Câu hỏi quan trọng hơn là hình thức nào sẽ chiếm ưu thế trong tài chính chính thống của các tổ chức. Ở đây, tiền gửi được mã hóa có lợi thế đáng kể: sự rõ ràng về quy định, tích hợp quan hệ ngân hàng, chức năng tinh vi và phù hợp với các hoạt động kho bạc doanh nghiệp hiện có. Một liên minh của chín ngân hàng bao gồm Goldman Sachs và Citigroup đang làm việc để ra mắt một stablecoin được G7 hỗ trợ, với thị trường có thể đạt 50 nghìn tỷ đô la trong thanh toán vào năm 2030, cho thấy các ngân hàng lớn nhận thấy tầm quan trọng chiến lược trong cả tiền gửi được mã hóa và stablecoin do ngân hàng phát hành.

Citi đã điều chỉnh dự báo về stablecoin vào tháng 9 năm 2025, dự đoán thị trường có thể đạt 1,9 nghìn tỷ đô la vào năm 2030 trong kịch bản cơ bản hoặc lên đến 4 nghìn tỷ đô la nếu việc áp dụng phát triển nhanh. Những dự báo này bao gồm cả stablecoin độc lập và biến thể do ngân hàng phát hành, phản ánh sự tự tin ngày càng tăng rằng tiền kỹ thuật số sẽ chiếm một phần lớn trong khối lượng thanh toán.

Cuộc tranh luận chính sách xung quanh CBDCs minh họa sự nhạy cảm chính trị không ảnh hưởng đến tiền gửi được mã hóa. Thượng nghị sĩ Ted Cruz đã tài trợ đạo luật để ngăn chặn Cục Dự trữ Liên bang giới thiệu một CBDC bán lẻ, cho rằng nó có thể được sử dụng để theo dõi công dân Mỹ. Những lo ngại này phản ánh căng thẳng sâu sát xung quanh quyền lực chính phủ, quyền riêng tư tài chính và vai trò của các ngân hàng trung ương. Tiền gửi được mã hóa tránh các thách thức chính trị này vì chúng bảo tồn hệ thống ngân hàng hai tầng hiện có, trong đó các ngân hàng thương mại đang làm trung gian giữa các ngân hàng trung ương và khách hàng.

Hệ thống tiền tệ trong tương lai có thể sẽ kết hợp nhiều hình thức tiền kỹ thuật số với các vai trò khác nhau. Tiền từ ngân hàng trung ương (dự trữ và có khả năng là CBDC bán buôn) cung cấp lớp thanh toán. Tiền từ ngân hàng thương mại (tiền gửi truyền thống và tiền gửi được mã hóa) đóng vai trò là phương tiện chính cho hầu hết các hoạt động kinh tế, tận dụng khả năng tạo tín dụng và mối quan hệ khách hàng của các ngân hàng. Stablecoins và có khả năng là CBDC bán lẻ cung cấp các lựa chọn thay thế cho các trường hợp sử dụng cụ thể mà ngân hàng truyền thống gặp hạn chế. Các token e-money phục vụ các thị trường ngách, đặc biệt là trong các khoản thanh toán mà các nhà cung cấp chuyên biệt có thể cung cấp dịch vụ tốt hơn so với các ngân hàng đa mục tiêu.