以太坊於幣安的交易量在 2025 年已突破 $6 兆美元,這個數字約為以往市場週期的兩至三倍。如此驚人的數據,不只代表市場規模擴大,更象徵著加密貨幣市場運作方式的根本轉變——由過往牛市以現貨交易為主的有機增長,轉向以投機、槓桿和衍生品主導的局面。

據 CryptoQuant 分析師 Darkfost 指出,以太坊市場「比以往任何時候都更加被投機驅動,交易者追逐短期回報而非可持續增長」。這令交易環境大大變得不穩定,波幅和槓桿愈加主導價格。如 幣安未平倉合約在 2025 年 8 月達 $125 億美元,比 2021 年 11 月歷史高點 $25 億美元增長五倍。

這些數據之所以重要,因為交易量是任何金融市場的命脈,反映誰在買賣、速度和決心。然而,在加密市場,現時 衍生品約佔總交易活動 79%,交易量數據的解讀因此更重要也更複雜。高交易量或意味著真正的投資興趣和流動性,也可能掩蓋刷量、反映槓桿投機,或預示清算潮將臨。

下文將解釋加密貨幣市場上交易量的真正含義、其計算與公佈方式、以太坊交易量激增揭示的市場結構問題,以及投資者與交易者應如何理解交易量、價格發現和市場健康的關係。

甚麼是交易量?定義與基本概念

交易量代表在特定時間內資產更換持有者的總數,加密市場多以 24 小時計算。與有固定開收市時間的傳統金融市場不同,加密貨幣交易所全年無休,對交易量計算和解讀造成獨特挑戰。

加密貨幣的交易量計算方式有多種。最常見是名義值交易量,即所有成交的總美元價值。例如,100 個比特幣以每個 $100,000 價格成交,名義量就是 $1,000 萬。但交易所和數據平台亦會追蹤成交筆數(交易次數)、活躍錢包數和實際移動的幣量。

訂單簿深度則是另一個相關但不同的概念。交易量反映過去成交,而深度衡量不同價格之下買賣單的積聚量。有交易所歷史交易量很高,但訂單簿深度薄弱,意味大單依然能導致劇烈滑點。這點在加密貨幣尤其重要,因流動性分散於眾多平台。

交易量與交易次數本質上不同。一個大型機構交易可能只有一筆,但金額可達數百萬美元;相反,大量散戶小額交易能產生很多筆數,但總額不大。幣安日均交易額達 $300 億,包含機構大單、算法市值造市、散戶和自動交易各類型。

多數大型交易所會公開報告交易量,其後由 CoinMarketCap、CoinGecko、The Block 等平台彙總。可是,這些自報數據過往屢被證實不可靠。多項研究發現,大量交易量是刷量得來——即同一實體同時掛買單和賣單,營造交易活躍的假象。洗倉交易 行為在加密市場尤其普遍。

區分現貨與衍生品交易量更為複雜。現貨量指實質加密資產易手,而衍生品量則屬於基於資產價格浮動的合約。理論上,一個比特幣可以支持無限張衍生品合約,故衍生品量往往遠勝現貨,即使僅以同一有限資產為基礎。

現貨 vs 衍生品:誰在主導市場?

加密市場由現貨主導到衍生品主導,標誌著結構重大轉變。比特幣和以太坊現貨量仍高,但 永續合約現時已佔總加密衍生品交易量約 78%,而衍生品總體佔市場所約 79%。

永續合約(即「perps」)與傳統期貨不同,永不到期,使用每 8 小時結算一次融資費機制,令合約價與現貨價格保持接近。當永續合約價格高於現貨,多頭付費給空頭,反之則空頭付費,讓持倉可無限展期,同時理論上避免嚴重偏離標的價格。

衍生品強勢的原因有多方面。首先,它們帶來槓桿,讓交易者以少量資金控制大額持倉。主流平台普遍提供 100 倍槓桿,即用 $1,000 可以操作 $100,000 的比特幣部位。這吸引追求高回報的投機者,但也大增系統性風險。

其次,衍生品為加密生態帶來之前未有的避險工具。礦工可鎖定未來賣價,減低波幅風險。造市商可更有效管理庫存。機構投資者也日漸以衍生品進行風險管理,而非持有實體現貨,比特幣及以太坊期貨按年增長 26% 證明此趨勢。

以太坊 2025 年交易量突顯這個轉向。幣安 $6 兆交易量乍看健康,其實背後主力來自永續與期貨,而非現貨累積。$125 億美元的未平倉合約更代表槓桿部位,而非實際持有於錢包的以太幣。

槓桿與融資費創造加劇波動的回饋循環。2025 年 10 月比特幣價創新高時,超過 $190 億槓桿倉位遭強平,涉及超過 160 萬交易者。幣價下跌觸發追加保證金機制,自動平倉令價格進一步下挫,觸發更多清算,形成惡性循環。

這次 10 月大跌,清楚反映衍生品主導下的市場與現貨主導時大相逕庭。比特幣當月回落 17.2%,未平倉合約總量大跌 30% 以上,顯示大量價格波動實來自槓桿投機而非真正需求。槓桿釋放後,價格急劇修正。

這種結構下,短線價格走勢與資產本質價值愈發脫節。衍生品市場高度技術驅動,對融資費、清算壓線和期權結算敏感,往往比關注採用數據、開發進展或宏觀經濟因素來得重要。

交易所主導與流動性集中

儘管交易場所眾多,加密市場結構其實相當集中。2025 年幣安市佔率維持在 35-39.8%,第三季現貨交易量約 $2.06 兆美元。這種主導地位無論在現貨還是衍生品都很突出,幣安佔 全市場 24.61% 的未平倉合約。

流動性集中於單一平台有好處也有風險。好處是集中流動性通常帶來更窄買賣差價和更佳執行。大型訂單 可以按最低價差入場,只要市場有足夠深度。做市商會將操作集中於資金流動集中的地方,從而形成一個自我強化的流動性圈層。

然而,過度集中則帶來單點故障的風險。當2025年4月市場壓力時期,幣安(Binance)提升其市佔率至接近50%,該交易所已經實質成為系統性重要的市場支點。若幣安出現技術故障、監管行動或內部問題,對全球加密貨幣市場的影響將極為巨大。

大多數交易所採用的 Maker-Taker(造市-吃單者)模式亦令市場結構更為複雜。造市者通過在訂單簿放置限價單提供流動性;吃單者則透過市價單移除流動性。一般而言,交易所會向吃單者收取較高手續費,同時向造市者發放回扣,以刺激造市活動。不過,這種結構有機會被利用於洗單及費率分級套利,即部分交易者通過自買自賣刷出大量虛假成交量,以獲得佣金折扣。

較小型的集中交易所及去中心化平台(DEX)則各自佔據不同市場定位。現時 DEX 已佔有21.7%市場份額,數年前還幾乎為零。Uniswap、dYdX 等平台主打非託管交易,吸引重視自主管理資產的用戶。惟 DEX 的流動性一般遠低於主流中心化交易所,導致大額交易時買賣差價較寬、滑點亦較大。

市場集中度不僅限制於平台,還延伸至交易對及資產本身。比特幣及以太坊佔整體交易量超過61%,數千種其他 Altcoin 則長期處於流動性不足、關注度低的狀態。這種結構產生一個由主流幣種主導、享有深厚流動性的金字塔,其餘 Token 則受困於碎片化、流動性薄弱的市場,極易被操控。

滑點,即預計及實際成交價之間的差距,會因流動性集中程度而有極大不同。例如在 Binance 下單1000萬美元買入比特幣,因市深充足,滑點可非常微小。但若同等金額用以買入一隻中小型 Altcoin,可能即時推動價格5-10%,嚴重影響成交質素。

交易量如何影響價格發現

價格發現,即市場尋找資產公允價值的過程,關鍵在於交易量。在理論上,愈高成交量能夠整合愈多參與者意見,減少個別人或單一群體對價格的影響,使價格發現更有效率。但加密市場經驗證明,交易量「質」的影響遠大於「量」。

真實的交易量可透過多個機制提升價格發現:首先,成交次數愈多,反映更多市場信息進入價格機制。每一筆成交都是一位參與者當下對公允價值的實時評估。累積大量評估理論上比零星幾單更接近事實。

其次,高成交量一般意味買賣差價(Bid-Ask Spread)愈窄。當活躍參與者多,造市商彼此競爭,促使買入、賣出價更加接近。狹窄點差不單減低交易成本,亦令價格變化更連續,而非跳躍式。

第三,成交量即是流動性,能讓大戶進出市場而不會過度推動價格,增加機構、專業資本參與度,道理上提升價格準確性。反之,薄弱或欠缺流動性的市場,即使小額買賣都會令價格大幅波動。

不過,上述好處前題是交易量需足夠真實。洗單(Wash Trading,即同一實體同時買賣自成交),只會製造假象量,並不促進價格發現。有研究指,非受規管交易所內,逾七成成交屬洗單,就算較保守估計,很多平台的假量仍佔25-50%。

Bitwise Asset Management 呈交至美國證監會的報告曾估計,約95%所報比特幣交易量為虛假。雖然此比例對主流受規管交易所可能偏高,但確反映行業內自報成交量的系統性問題。因為 高成交量有利吸引用戶(特別尋找流動性市場的用戶),亦使交易所可向項目方收取更高上幣費用,平台自然有強烈動機「做大」數據。

識別洗單不能單靠標榜成交量,需要觀察交易模式分布。正規成交通常有特徵:單量常見於整數(人類習慣),成交額分佈多小單少大單,成交量與網站流量及社交媒體活躍度掛勾。而洗單則相反:分布極為平滑、刻意避開整數、成交量與用戶參與脫節。

近年監管部門已針對操控行為作出查處。2024年10月,美國 SEC 指控四個做市商串謀製造虛假成交量,涉及 18 人跨境操控。此舉反映監管關注日益增加,但執法仍不算一致。

即使在正規交易所,成交量質素仍有高低之分。例如散戶於跌市恐慌拋售,雖帶來高成交量,但未必等同有效價格發現。算法交易及高頻策略亦能推高總量,卻對價格訊號增益有限。尤其是小型 Token,容易受 如 Volume.li 這類服務販賣洗單方案,刷單提升項目關注度。

對分析人士而言,僅看成交量高企絕對無法評估市場效率。需進一步細察成交來源、模式及外部交互,分辨是真實交投還是人為操作所營造的假象。

以太坊六萬億美元成交見證2025市場現況

Binance 以太坊成交量創下史無前例水平,堪稱現代加密市場結構的最佳案例。表面上來看,$6萬億美元的數字彷彿說明以太坊關注度極高,其實反映出種種投機、槓桿及市場脆弱性的隱憂。

首先,此破紀錄成交出現於 價格回升而非基本增長週期。2025年末,以太坊回升至約$3,500-$3,700水平,但推動行情的活躍交易與以往升市迥異。2020-2021年時,主因投資者現貨累積並長線持有 ETH;而2025年則主要由衍生品投機驅動,交易者追逐短線波幅。

$125億美元未平倉合約,比2021年高峰多出5倍,突顯槓桿倉位積壓情況。未平倉合約指衍生品合約總值,反映用家有多少資本正處於槓桿曝險模式。這個指標的急升,意味交易者多以借貸方式加大持倉,而非純粹買入現貨 ETH。

此趨勢帶來多項隱憂——槓桿倉位一旦遇上不利價格波動即有被強制平倉的風險,導致拋售潮連鎖反應。例如 2025年10月發生的爆倉事件,市值蒸發190億美元,充分暴露市場脆弱性。雖然主要衝擊比特幣,但同類模式可隨時危及所有高槓桿市場。

再者,衍生品主導的升市總體較現貨主導更脆弱。現貨買家多數具有堅定持有意志,較能承受波動;而衍生品參與者操作周期短,持倉方向轉換頻密。研究顯示,81% 衍生品倉位於24小時內平倉,明顯以投機為主,缺乏長線投資特質。

以太坊成交高度集中於 Binance,更加劇此問題。幣安的流動性優勢令其主導行情,但令 ETH 價格走勢過度依賴單一平台。無論技術故障、監管壓力或政策更動,皆可能令全球 ETH 價格出現劇烈波動。

對比前幾輪週期,更可見結構變化。2017年比特幣牛市源自散戶 FOMO(怕錯過行情)及現貨買盤,2020-2021年則由機構現貨吸納及 ETF 推動……drove Bitcoin and Ethereum higher. In 2025, derivatives speculation increasingly dominates. This evolution mirrors traditional financial markets, where derivatives often exceed underlying asset volumes, but crypto's transition occurred remarkably quickly.

帶動比特幣同以太坊上升。去到2025年,衍生品投機越嚟越主導市場。呢個演變情況同傳統金融市場好似——喺傳統市場,衍生品交易量往往超過資產本身,但加密貨幣市場嘅轉變非常之快。

The funding rate mechanism in perpetual markets adds another complexity. When perpetual prices exceed spot, long holders pay funding to shorts. During the 2025 rally, sustained positive funding rates indicated longs dominated, paying billions in aggregate to maintain positions. These costs eventually pressure traders to close, potentially triggering reversals.

永續合約市場入面嘅資金費率機制又加多一重複雜性。如果永續合約價高過現貨,做多倉嘅人要俾資金費率畀空倉。2025年升浪期間,持續正資金費率代表多倉主導,大戶合共支付多達數十億美金嚟維持倉位。呢啲成本最終會迫住交易員平倉,可能觸發逆轉。

Looking forward, Ethereum's trading structure presents both opportunities and risks. On one hand, deep derivatives markets provide sophisticated hedging tools and price efficiency. On the other, excessive leverage creates volatility amplification and crash risk. Whether Ethereum matures into a more balanced market or repeats cycles of leveraged euphoria and liquidation cascades remains to be seen.

展望未來,以太坊嘅交易結構帶嚟機遇同時亦有風險。深度衍生品市場提供進階對沖工具同提升價格效率,但槓桿過高會放大波幅同增加爆倉風險。以太坊最終會成熟成更平衡嘅市場,還是繼續重複槓桿狂熱同連環清算呢啲循環,仲有待觀察。

Volume as a Market Sentiment Indicator

Technical analysts have long used trading volume to validate price movements and identify potential reversals. In crypto markets, where price action can be violent and seemingly random, volume analysis provides crucial context for understanding market dynamics.

技術分析師長期以成交量去驗證價格走勢、搵出可能嘅轉勢點。喺加密貨幣市場,價格波動可以隨時好激烈又無規律,成交量分析就變得好重要,可以幫助我哋睇清市場動向。

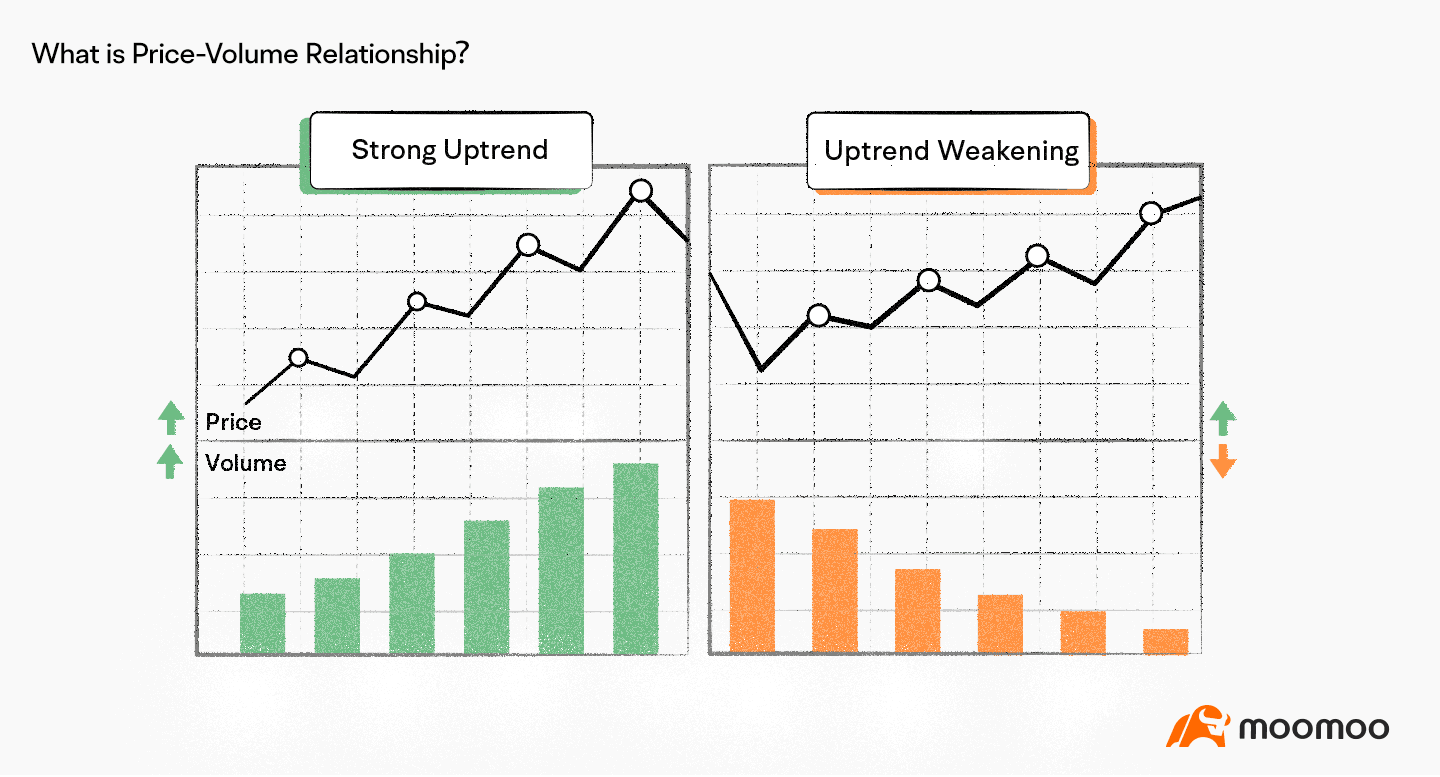

The basic principle holds that volume should confirm trends. During genuine uptrends, rising prices should accompany increasing volume, showing accumulation by new buyers. Declining volume during rallies suggests weakening momentum and potential exhaustion. Conversely, downtrends should see volume increase on selloffs and decrease on bounces, indicating persistent selling pressure.

基本原則係,成交量要配合趨勢。真正嘅升市,價格上升時應該有成交量同步增加,代表有新買家入貨。如果上升期間成交量反而縮,反映升勢有機會無力同開始見頂。反過來,跌市賣壓大時,跌浪會有成交量放大,而反彈時成交量縮細,反映沽壓持續。

Volume divergences often precede major reversals. If Bitcoin makes new price highs but volume falls short of levels seen at previous highs, this bearish divergence warns that fewer participants support the rally. Smart money may be distributing while retail chases momentum. Similarly, if prices make lower lows but volume decreases, it signals seller exhaustion and potential bottoming.

成交量背馳通常係大轉勢之前嘅信號。如果比特幣創新高,但成交量追唔上之前高位嗰陣,係個淡信號——代表參與者減少,聰明資金可能已經派貨,而散戶仲追入去。同樣地,如果價格創新低但成交量反而縮,可能係賣方力盡,有機會見底。

Several indicators formalize volume analysis. The Volume-Weighted Average Price (VWAP) calculates the average price weighted by volume throughout a trading session. VWAP serves as a dynamic support/resistance level and benchmark for institutional traders. Prices above VWAP suggest buyers control the session; below indicates seller dominance. Many institutional traders specifically target VWAP execution, either accumulating below it or distributing above it.

有幾種指標可以系統化分析成交量。其中一個係成交量加權平均價(VWAP),以成交量去計算整個交易時段嘅平均價。VWAP俾大型交易員用來作為動態支持/阻力線同埋執行基準。價格高於VWAP代表買方主導,低於VWAP則係賣方主導。好多機構投資者會專登喺VWAP以下吸貨或者於VWAP以上派貨。

VWAP calculation is straightforward: for each period, multiply typical price (average of high, low, and close) by volume, sum these products, then divide by total volume. In crypto's 24/7 markets, VWAP typically resets at UTC midnight, though traders can adjust reset periods based on strategy.

VWAP計算其實好簡單:每段時間用(最高+最低+收市)除3,即平均價,再乘以當時成交量,全部加埋,最後除以總成交量。在加密貨幣24/7運作下,VWAP一般到UTC午夜會重設一次,但交易員都可以因應策略改變重設時間。

On-Balance Volume (OBV) provides another powerful tool. OBV creates a running tally by adding volume on up days and subtracting it on down days. This cumulative indicator reveals whether volume flows predominantly toward buying or selling over time. OBV divergences from price often signal impending reversals. If Ethereum rallies but OBV declines, it suggests distribution despite rising prices.

能量潮指標(OBV)都係一個勁好用工具。OBV會將升市嗰天嘅成交量加埋,跌市當天就減。咁滾存下去,可以睇到主力資金到底係向買入定賣出流。OBV同價格背馳多數係轉市信號。如果以太坊升市但OBV跌緊,代表有人派貨,即使價格仲升。

Exchange flow ratios track the balance between deposits to and withdrawals from exchanges. Large inflows typically precede selling as investors move coins to exchanges to sell. Conversely, withdrawals to cold storage suggest accumulation and reduced selling pressure. Binance's Bitcoin reserves increased by 22,106 BTC in spring 2025, signaling potential selling pressure as investors moved coins to the exchange.

交易所資金流向可以衡量入金同出金比例。大額資金流入多數預示住有人搬幣入交易所,準備沽貨;相反,將幣提出去冷錢包通常代表主動吸貨、減少賣壓。Binance 2025年春天比特幣儲備增加22,106 BTC,就顯示有人搬幣去交易所,市場有潛在沽壓。

Volume spikes often precede significant moves in either direction. A sudden volume increase accompanied by a breakout from consolidation tends to be more reliable than low-volume breakouts. However, traders must distinguish between legitimate volume surges and wash trading or liquidation-driven spikes.

成交量爆升通常會預示住大漲或大跌。如果市場整固後,一爆量再突破,信號比較可靠。相反,如果無量突破可信度較低。不過,交易員都要分清楚,究竟係真成交量上升,定係洗盤或者連環清算導致嘅假爆量。

The October 2025 crash illustrated volume patterns around liquidation events. As Bitcoin fell from $122,000 to $104,000, volume exploded as over 1.6 million traders were liquidated. This volume surge reflected forced selling rather than organic market dynamics, creating a capitulation event that often marks temporary bottoms.

2025年10月閃跌正正反映咗爆倉事件的成交量走勢。當時比特幣由$122,000跌到$104,000,成交量爆升,因為超過160萬交易員畀人斬倉。呢種成交量激增其實唔係正常買賣,係被逼平倉造就出來,通常會標誌住一個臨時底位。

Context matters critically in volume analysis. During the Asian trading session, Bitcoin volume might surge due to regional investor activity. During U.S. market hours, volume patterns differ. Holidays and weekends typically see reduced volume and increased volatility as thinner liquidity allows larger price swings on smaller orders.

分析成交量時,時段同地區背景都好重要。亞洲交易時段,因為區內投資者主動,Bitcoin成交量可以大增;美國盤又有另外嘅成交分布。節日周末通常成交縮,市場容易因流動性弱而出現大波幅。

Institutional vs. Retail Volume: Who's Driving the Flow?

The composition of trading volume between institutional and retail participants fundamentally shapes market dynamics. These groups trade differently, respond to different information, and create distinct volume patterns.

機構同散戶各自佔唔同成交比重,會深刻地影響市場動力。兩者交易方法唔同,反應資訊唔同,形成唔同成交模式。

Institutional investors typically engage in substantially larger transactions. Individual trades often range in the millions of dollars, while retail trades might be just hundreds or thousands. This size differential means a handful of institutional trades can equal the volume of thousands of retail transactions.

機構投資者通常做大額交易,單次交易可能動輒幾百萬美金,而散戶多數係幾百到幾千蚊級數。所以,一啲機構單一交易已經等同幾千個散戶交易加埋嘅成交量。

Institutions also access more sophisticated tools and information. They employ quantitative analysts, maintain Bloomberg terminals, and leverage advanced execution algorithms. Over 80% of institutional crypto exposure routes through derivatives rather than spot holdings, reflecting sophisticated hedging strategies beyond retail traders' typical approaches.

機構可以接觸到更先進工具同資訊。有自己嘅量化分析師、Bloomberg終端、同高階交易算法。超過八成機構加密貨幣持倉係透過衍生品,唔係傳統現貨,證明佢哋玩得比散戶複雜好多。

Behavioral differences separate these groups as well. Institutional traders deploy capital with longer time horizons, using algorithms and on-chain data for precise timing. Data shows a 20% increase in Bitcoin wallet addresses holding over 1,000 BTC in May 2025, suggesting whale accumulation during market weakness.

行為上都好唔同。機構通常目光長遠,資金部署耐啲,善用算法同區塊鏈數據。2025年5月,有持有千枚以上比特幣的錢包數量上升咗兩成,反映大戶喺市況弱時吸貨。

Retail traders, conversely, often react emotionally to price movements. FOMO drives retail buying into rallies, while panic accelerates retail selling during drops. A 30% surge in Dogecoin trading volume on Coinbase correlated with social media buzz rather than fundamental developments, typifying retail-driven moves.

散戶就往往跟住情緒走,價格升就FOMO追入,跌市就恐慌亂沽。有次Coinbase狗狗幣交易量一日內升三成,其實同基本面無關,純粹社交媒體吹風,完全係散戶炒作的表現。

These behavioral patterns create identifiable volume signatures. Institutional accumulation often occurs during market weakness when retail panics. Volume may be modest but persistent as institutions steadily build positions over weeks or months. Retail-driven rallies see explosive volume increases as FOMO spreads, often marking local tops as institutions distribute to eager retail buyers.

呢啲行為就形成唔同嘅成交「指紋」。機構吸貨通常會喺市場低迷、散戶恐慌時發生,成交量唔一定大,但會持續咁積累好多星期甚至幾個月。由散戶主導的升浪,則一追價就爆量,機構往往係呢時派貨俾熱情的散戶,並且形成短期高位。

The 2025 Q1 data from Coinbase showed institutional trading volume declining 36% while retail dropped 58%, demonstrating institutions' resilience during market stress. This pattern repeats across cycles: institutions reduce activity more gradually while retail completely exits during fear.

Coinbase 2025年第一季數據顯示,機構成交量回落咗36%,但散戶足足跌咗58%。即係,市場壓力下,機構相對堅持,減倉會慢啲,而散戶一驚就清倉走人。呢個情況喺唔同週期都會出現。

ETF launches in 2024-2025 dramatically increased institutional access to crypto. Bitcoin ETFs drew $2.2 billion in weekly inflows, while Ethereum ETFs saw record $2.12 billion inflows, providing regulated vehicles for institutional capital. These flows represent long-term capital rather than speculative trading.

2024-2025年ETF推出後,機構入場變得好容易。比特幣ETF每星期吸資22億美金,以太坊ETF都破紀錄吸引21.2億,等機構資金合法流入。呢啲資金屬於長線投資,而唔係純炒波幅。

Market makers form a third category between institutions and retail. These professional trading firms like Galaxy Digital and Cumberland provide liquidity by continuously quoting both buy and sell prices. Their volume stems from thousands of small trades capturing bid-ask spreads rather than directional bets.

做莊嘅市場造市商喺機構同散戶之間,好似Galaxy Digital、Cumberland等專業團隊,不斷掛單報價買賣,為市場提供流動性。佢哋嘅成交其實來自成千上萬細單位,主力賺差價,而唔係投資市場走向。

High-frequency trading (HFT) firms execute thousands of trades per second, generating significant volume while holding positions for milliseconds. HFT volume reflects arbitrage and market-making rather than investment views, but still provides liquidity that facilitates price discovery.

高頻交易公司(HFT)每秒做幾千單交易,持倉時間可能只係幾毫秒。呢啲成交屬於套利或造市,唔係真投資觀點,但同樣提升市場流動性同有助價格形成。

The shift toward institutional participation changes market character. Institutional-dominated markets tend toward lower volatility, stronger correlation with traditional assets, and more efficient pricing. However, they also may concentrate risk, as a few large players can significantly impact prices through large orders or coordinated actions.

機構參與度提升改變市場本質。以機構主導的市場,通常波幅細啲、同傳統資產相關性強啲、價格更加有效率。不過,風險可能集中——一兩個巨頭夾單好容易搞郁個市。

Risks of Volume-Driven Markets

While high trading volume generally improves market efficiency, derivatives-driven volume 高成交量雖然通常會令市場效率提升,但當成交量由衍生品主導時……

*(請提供剩餘內容以便繼續翻譯。)*concentration creates systemic vulnerabilities that threaten market stability.

2025年10月的連環平倉潮生動地展示咗呢啲風險。超過190億美元槓桿倉位喺24小時內蒸發,因為一次地緣政治衝擊引發咗追繳保證金。呢件事打破咗過往紀錄,影響咗超過160萬名交易員,跨越多個平台。

連環平倉潮嘅機制遵循可預測嘅模式。初步嘅價格下跌會觸發高槓桿倉位嘅自動平倉。呢啲被迫出售會帶嚟龐大沽壓,令價格進一步下跌,進而引發更多平倉。當訂單簿流動性變薄時,呢個反饋循環會極速加速,因為每單平倉喺低流動性環境下對價格影響更大。

高槓桿令呢啲效應進一步放大。100倍槓桿非常普遍,只要價格反方向動1%,就會被強制平倉。喺市場波動劇烈時,價格可以喺幾小時內波動10-20%,令唔同槓桿層級嘅交易員幾乎全軍覆沒。中小型加密貨幣喺十月平倉潮期間跌咗60-80%,遠遠多過比特幣11%跌幅。

交易所基礎設施喺極端壓力下出現問題。傳統市場有設斷路器,喺急劇波動時暫停交易,等參與者冷靜評估情況。加密貨幣市場無呢啲保護措施,即使平倉潮途中都照常運作24/7。再加上全球流動性分散,令傳統金融嗰種協調干預行不通。

風險唔止影響個別交易員,仲影響交易所生存。有時平倉速度快過交易所處理速度,損失甚至會超過交易員抵押嘅保證金。交易所維持咗超過6.7億美元保險基金,用嚟彌補呢啲缺口,但如果出現大規模事件,一樣有機會用哂啲儲備,影響整个平台穩定性。

閃崩係另一種由成交量引發嘅風險。當訂單簿薄弱而市價單量大,就有機會出現10-20%短暫價格崩潰,數分鐘內又回升。呢種情況會觸發止蝕同平倉,即使價格好快回復都一樣損手。幣安曾承諾支付3億美元賠償,因有交易員即使有足夠保證金都被自動平倉。

基於成交量衍生品市場更易被操控。有足夠資金嘅交易員可以故意引發平倉連鎖潮,藉以獲利。策略性地推動現貨價格觸發衍生品平倉,成為難以察覺或者預防嘅高級操作。

資產證明及交易所透明度有助緩解上述風險。交易所公開持倉密碼學證明,等用戶自行核查平台資產配對負債。不過好多交易所都以商業競爭為由,抗拒公開。

倉位集中度進一步帶嚟系統性風險。Binance佔總未平倉合約24.61%,一旦單一平台有問題,極可能引發整個市場動盪。呢種集中同加密貨幣分散化核心理念背道而馳,重新帶來單點故障風險。

監管機構對呢啲風險越來越關注。十月連環平倉潮觸及全球超過160萬名交易員,很可能會促使監管機構協調應對。可能嘅措施包括槓桿限制、強制披露、設立斷路器、或要求衍生品中央結算等。

最後思考

成交量係加密貨幣市場嘅生命體徵,反映活動水平、流動性深度、同參與度。但近年隨住衍生品主導市場結構,成交量嘅意義根本已經變晒。

以2025年Ethereum喺Binance錄得六萬億美元成交量為例,講明唔係自然增長,而係投機狂熱。未平倉合約五倍升至一百二十五億美元,意味活動由槓桿推動多過信念。當CryptoQuant分析師指出,投機已經遠超以往週期時,其實係指市場本質發生咗根本轉變。

呢種轉變帶嚟機遇同風險。衍生品幫用家對沖、提供價格發現機制、等無需持有現貨都可以參與市場。呢啲工具為加密貨幣帶來機構級正規產品。

但由衍生品推動嘅市場比現貨為主嘅市場更脆弱。2025年十月平倉潮蒸發咗一百九十億美元,證明槓桿市場遇到衝擊時可以一夜崩盤。160萬人一日內被平倉,說明大規模投機會製造系統性脆弱點。

可持續增長市場所需係平衡。永續合約佔衍生品成交量78%,衍生品又佔總加密活動79%,顯示失衡。健康市場需要現貨累積、耐心資本、較低槓桿同時有高端衍生工具。

市場成熟度唔應睇成交量頭條,而應睇長線持有者比率增加、鏈上活動成長、實際應用案例擴展、降低整體槓桿等指標,呢啲先代表真正普及而非純粹輪流投機。

問題係Ethereum及整個加密貨幣市場,2025年出現嘅模式究竟係一時過度,定係永久轉變?市場會唔會自我調整返去更平衡現貨與衍生品比例?監管會唔會設置槓桿限制同透明度要求?定係加密圈永遠都係高槓桿賭場?

答案決定加密貨幣長遠生存。技術同基建持續改善,監管清晰逐漸浮現,機構參與不斷增加。呢啲正面趨勢,如果被槓桿波動同過度投機摧毀信心、招致進一步打壓,反而得不償失。

對交易員同投資者嚟講,教訓好清楚:淨睇成交量冇意思。要明成交量來源,分辨現貨定衍生品、洗售交易、留意槓桿指標,先可以作出明智決定。

市場最理想情況係成交量反映真實供需,而唔係短線槓桿對賭。如果加密貨幣做得到呢個平衡,就可以成為正規金融基建;做唔到,就永遠停留喺投機工具。

Ethereum喺Binance錄得六萬億美元成交並唔係一個值得慶祝嘅成就,而係值得警惕嘅警號。代表市場結構過度投機、槓桿驅動、容易平倉潮,無助長線健康。

只有認清呢啲現象,無論參與者行為定監管改革,大家要求更好,市場先能超越「為成交而成交」的怪圈,向著有持久價值發現同資本形成嘅正規市場邁進。