環球市場本周於寬慰與憂慮間步步為營。華盛頓上訴法院的暫緩令讓特朗普的「解放日」關稅繼續生效,正當投資者為美國PCE降溫和S&P 500自2023年以來最佳單月表現歡呼之際,貿易風險再被注入。儘管Nvidia的優秀業績指引帶動華爾街資金流入AI晶片,亞洲投資氣氛卻受壓:中國製造業PMI可能再度低於50,日本股市則因汽車出口憂慮下跌。

歐洲方面,意外高企的英國通脹數據與英倫銀行加快減息討論並存,使英鎊堅挺但減息時點不明。商品市場同樣呈現二元局面:OPEC+推動七月加大供應,抑壓油價反彈,而澳洲零售疲弱及美國消費低迷引發市場對全球通縮續存的希望。

股票回顧

股市受制於關稅反覆與經濟數據不一

- 美國: S&P 500 本周升約1.9%,收報5,912,僅較二月高位低3.8%,主要受AI芯片強勢帶動,雖然關稅消息引發日內波動。納指5月大升9.6%,為自2023年以來最佳單月。

- 歐洲: 倫敦FTSE 100微跌約0.1%至8,772,JD Sports等零售股因關稅憂慮下挫,防守型公用事業則跑出。

- 亞太區: 日本Nikkei 225本周跌1.3%,收報37,965,美國恢復關稅後科技及汽車股領跌。

- 印度: Nifty 50跌0.68%至24,751,汽車股拖累,反映5月升幅後獲利回吐。

重要板塊及動向

- 贏家:受AI伺服器需求帶動的美國半導體(Nvidia周升4%)

- 輸家:亞洲汽車製造商(Mazda跌3.5%,Kia跌3.8%)因關稅打擊

- 本周無大型新股上市,美國財政改革消息令新股市場保持觀望

商品快訊

油價徘徊$63,金價自高位回落

- 原油: Brent原油期貨收報62.78美元/桶,周跌0.9%,OPEC+確認7月增產411千桶/日,維持量多於價。

- 黃金: 現貨金中段升至3,318美元/安士後回落至3,289,結束三連升,因美元走強。白銀維持在33美元以上。

- 工業金屬及能源煤: 亞洲火電煤價創四年新低,主因印尼出口年初迄今下挫12%,打擊LNG多頭。

- 關鍵水平關注: Brent油60美元(支持)/66美元(阻力);金3,250美元(支持)/3,400美元(阻力)

貨幣及外匯速畫

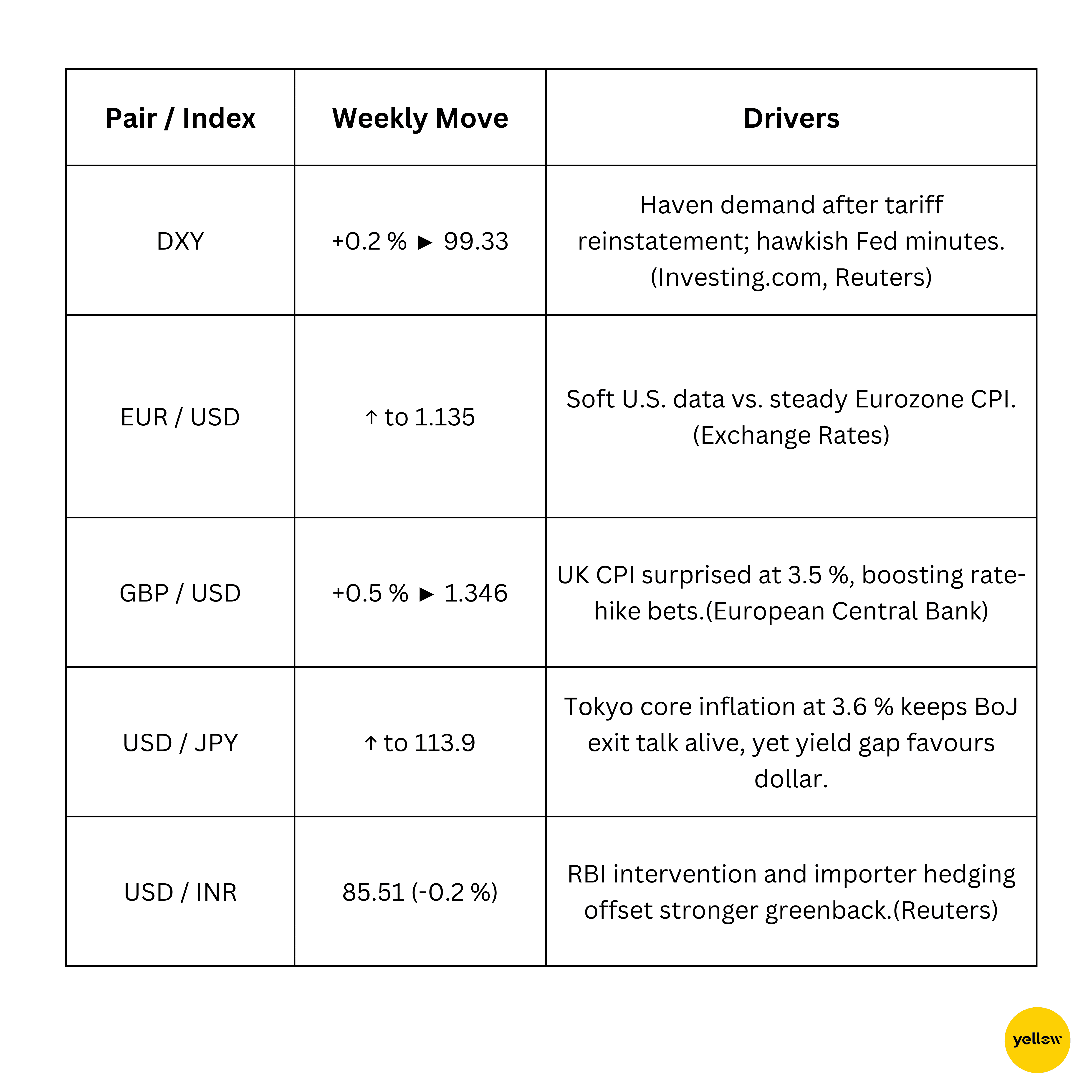

美元指數微升,英鎊受英國高通脹拉動

債息及利率

聯儲局會議紀錄偏鷹,歐洲央行審慎,債息溫和推高

- 美國國債: 10年期孳息周收報4.41%,升約6點,會議紀錄顯示FOMC成員意識到通脹與就業之間的「艱難取捨」。

- 歐洲: 德國10年期Bund收報略高於2.50%,幾乎無變化,主因歐元區通脹維持2.1%。

加密貨幣及另類資產

比特幣穩守104,000美元,山寨幣受政策消息波動

- 比特幣(BTC): 本周跌2.1%,但隨後回升至104,000美元以上,因關稅拋售令近10億美元多頭被清算。

- 以太幣(ETH): 跌至2,633美元(周跌1.8%),2,600美元獲買盤支持。

- 宏觀訊息: 副總統JD Vance於Bitcoin 2025發表主題演講,白宮推動穩定幣法例,令監管氣氛正面,限制下行。

環球焦點及宏觀脈絡

關稅衝擊貿易展望,通脹路徑分歧

- 台灣央行重申美國國債為「穩健」投資,美元儲備地位安全,緩和了市場對後美元時代的猜測。

- 中國官方製造業PMI再守49.5,低於擴張線,反映復甦斷斷續續,市場呼籲北京出台新刺激措施。

- IMF警告全球債務膨脹及不透明的非銀行曝險正威脅8萬億美元主權債市場流動性,促請政策制定者強化防線。

總結思考

檢視各類資產,資金流動偏向輪動而非撤退。晶片、能源與防守型資產吸引資金,顯示投資者未全面棄守風險,也未徹底追捧。汽車和出口板塊壓力猶存,中國PMI不振為周期股再添逆風。美國通脹回落,但英日高位數據提醒,最後一哩的通縮路難走。政策分歧與貿易緊張夾雜,跨資產相關或更震盪,債息曲線難覓錨點,需待聯儲局訊號及關稅落幕。

下周焦點轉向美國非農和中國PMI。若美就業數據和中國指標再偏軟,或推高同步放水機會,利好股市。反之,若就業強勁或聯儲局更鷹,美元有望繼續上揚,收緊全球流動性,正值企業盈利動力初現降溫。簡言之,AI基建、精選商品與優質資產仍存機遇,但流動性與政策失誤風險同時提高。