即使油價大跌,股票本週仍突破紀錄新高,凸顯出資產類別之間敘述的巨大差異。

人工智能引領的科技動能和海外資金流入提振了美國和亞洲基準指數,而歐洲則勉強取得小幅增長。在商品市場,OPEC+供應增加的傳聞使布倫特和WTI創下近兩年來的最差週跌幅,拖累能源股下跌。美國核心PCE較預期更溫和的增長幫助推動國債收益率和美元回落,重新引起“提前降息”的討論,並給風險資產更多活力。同時,比特幣達到新的循環高點,交易者辯論BTC主導地位的激增是否為新一輪alt-season鋪平道路或引發擁擠。

以下是2025年6月23日至29日期間的跨資產記分卡及其影響因素。

🟨 股票綜述

股市在關稅疑慮中推至紀錄高位

-

標普500週五收盤創下紀錄 6,173點(本週上漲2.4%),納斯達克在AI芯片(英偉達+1.8%)和耐克樂觀的收入指引推動下創新高。能源板塊因原油下跌而表現落後。

-

富時100在達人網站的0.4%週漲幅推至8,799點,由防禦類股支撐,即使英鎊走強抑制出口商。

-

日本的日經指數自1月以來首次突破 40,000點,本週因關稅擔憂緩解和中美稀土協議上升3%。

-

Nifty 50因FII流入回歸上漲2.4%至25,638點;上漲者包括Jio Financial(+3.5%)和ICICI銀行(+1.6%)。

-

HDB Financial的15億美元IPO需求翻倍,而美光樂觀的預測重振AI硬件情緒。

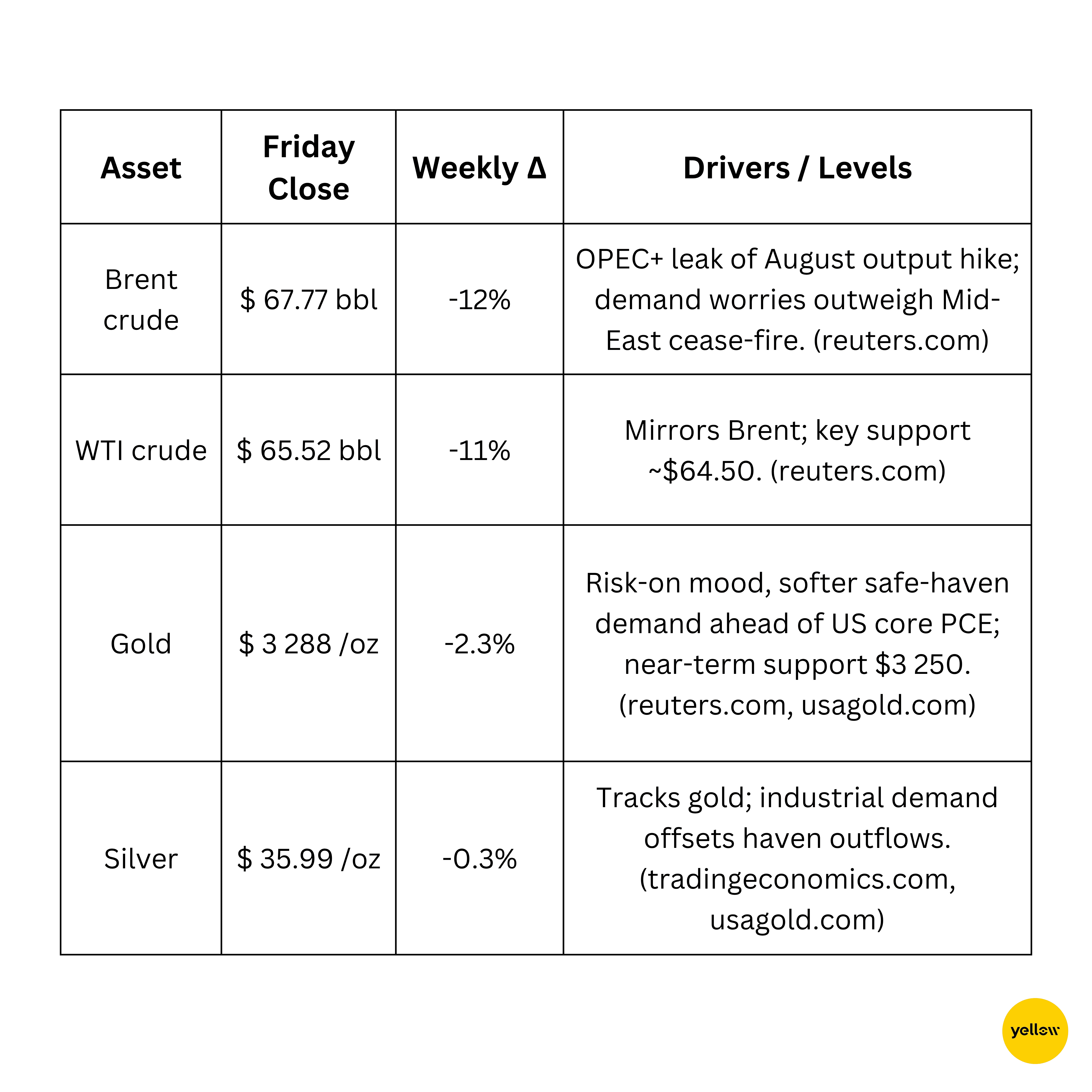

🟩 商品檢查

油價因OPEC+供應談話下跌12%;黃金趨軟

銅企穩,保持在8,800美元支撐,因中國發出更多樓市刺激信號。

🟦 貨幣與外匯快照

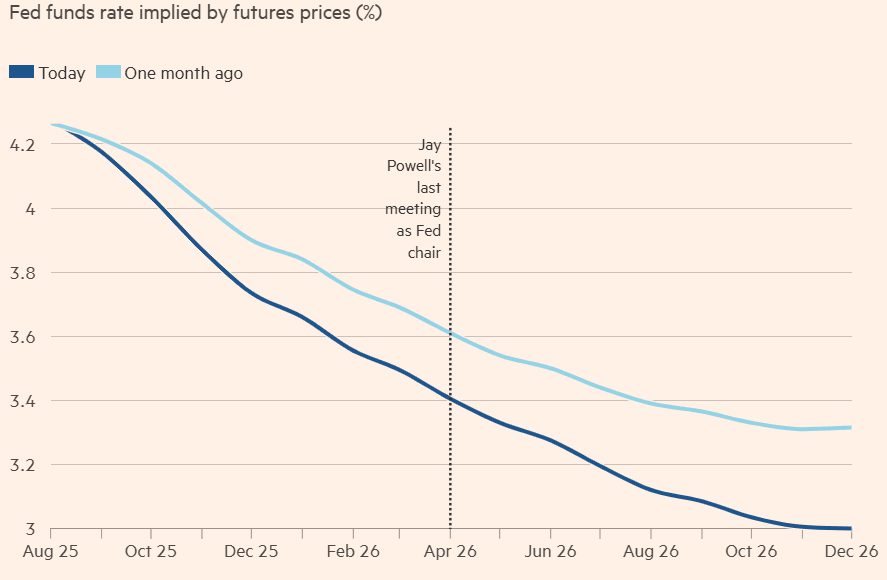

因美聯儲降息預期,美元指數跌至3年半低點

-

DXY: 跌至97.5以下(本週下跌0.8%),因交易者預期鴿派繼任者接替鮑威爾主席並於9月開始進行63個基點的降息循環。

-

歐元兌美元: 堅固至1.17,受益於好於預期的歐元區行業PMI和7月以後降息預期消退。

-

美元兌日元: 日元因美國低利率和月末出口商資金流從147升至144.6。

-

美元兌印度盧比: 因大量FII股票流入,盧比上漲0.7%,收於85.48。

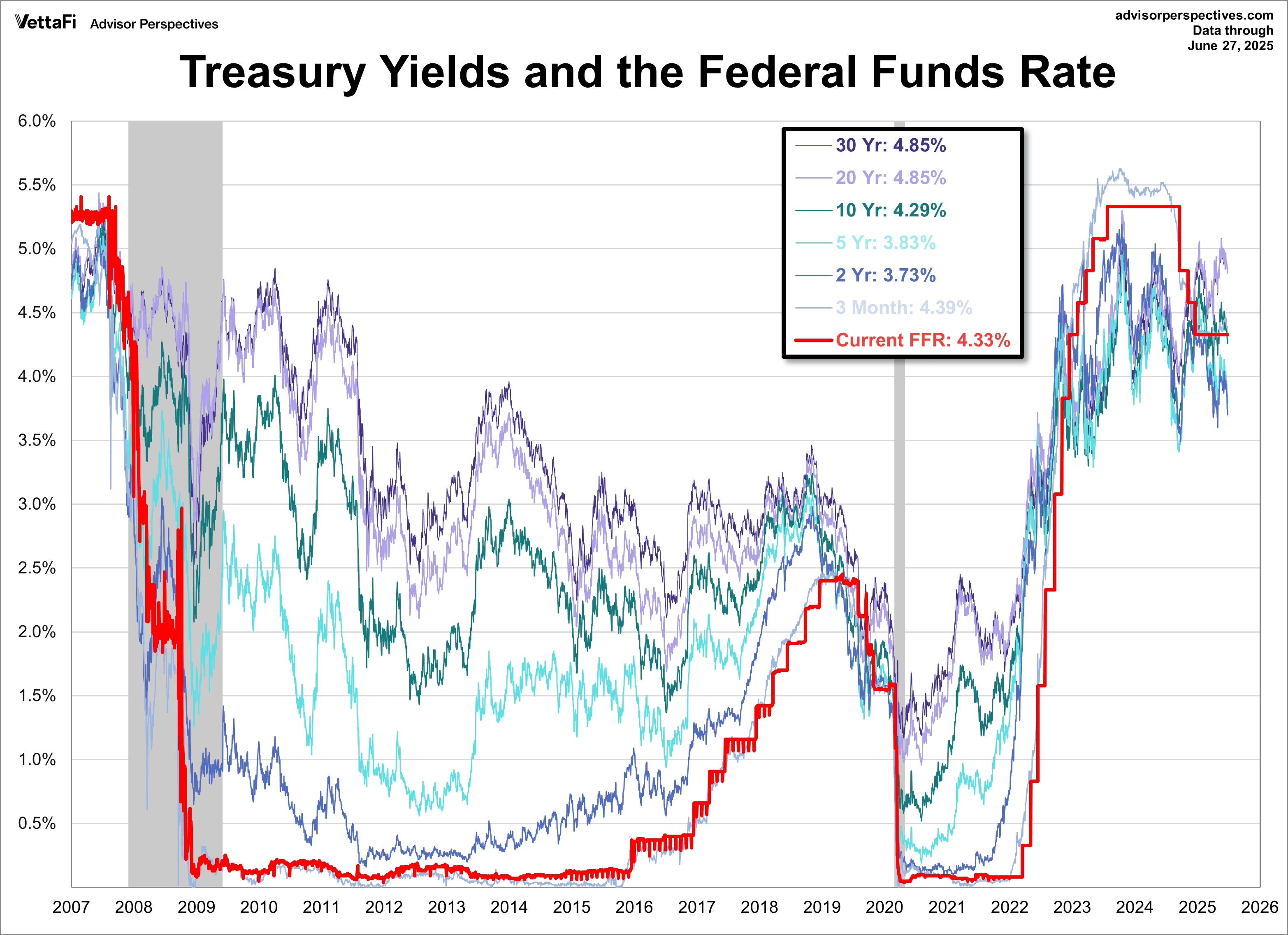

🟥 債券收益率與利率

全球收益率因市場預期更多降息而下滑

- 美國10年期國債收於4.39%(本週下跌6個基點),因特朗普總統表示他的下一任聯儲主席“必須傾向於降息”,加強了現已預計2025年降息超過50個基點的期貨。

- 2年期/30年期利率分別為3.30%和4.85%,小幅壓平曲線。

-

歐元區,德國國債收益率滑至2.18%(3個基點),因拉加德暗示暫停6月份降息後。

-

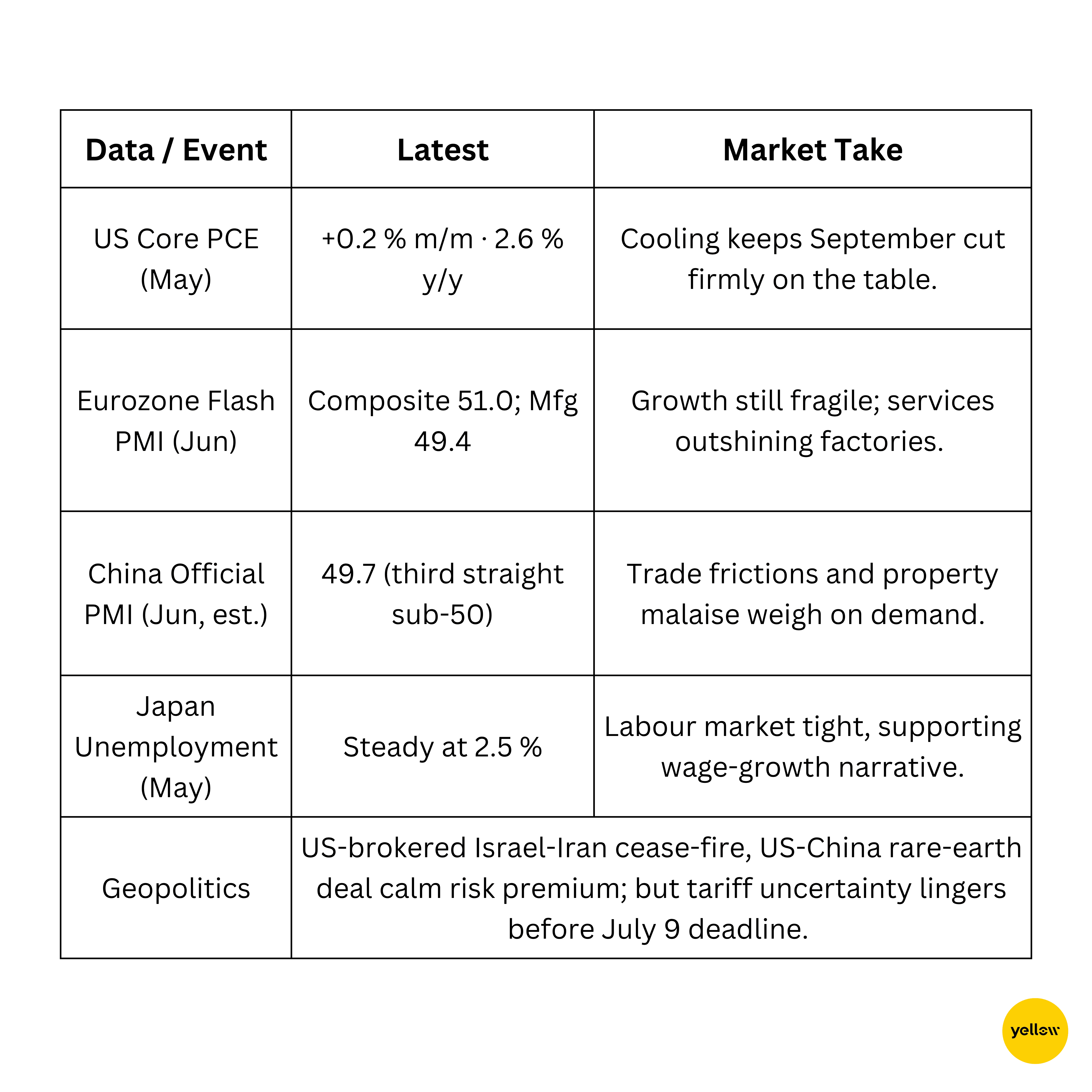

美國核心PCE月增0.2%,仍高於目標,降低了7月降息的概率。

🟪 加密貨幣與替代資產

比特幣碰碰108 K;政策順風,安全隱憂

-

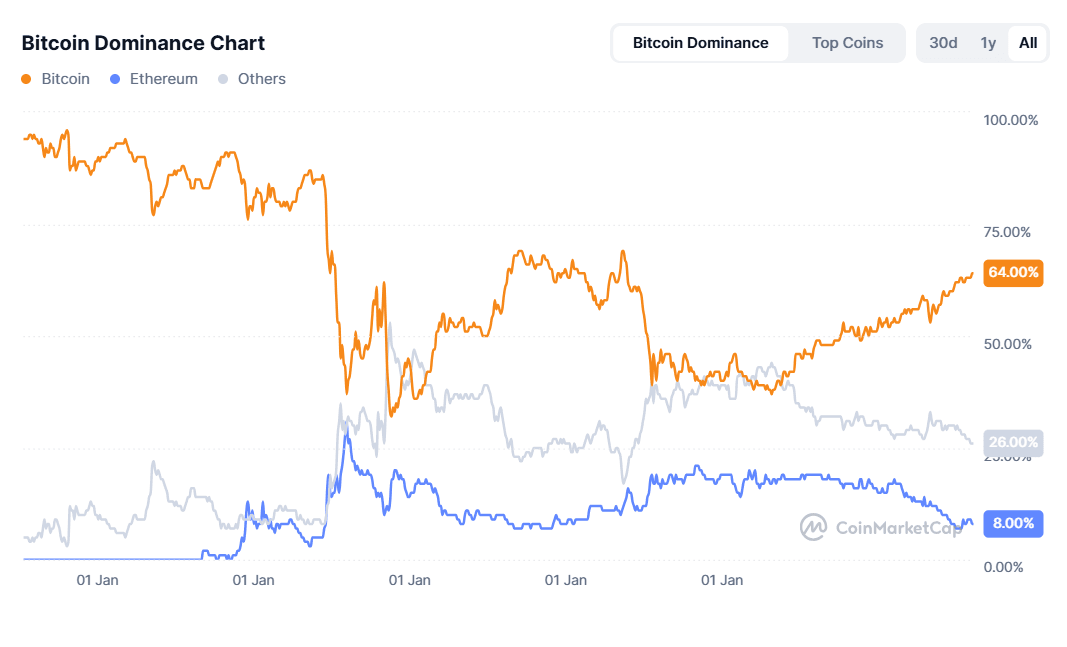

價格: BTC $107.4K(本週上漲1.4%);ETH $2,427(-0.7%)。總加密市值$3.29T。

-

宏觀主題: BTC主導地位在64%引發“alt-season”的討論,因投資者進入高波動性遊戲(觀察Arbitrum、Bonk、Sonic)。

🔶 全球事件與宏觀趨勢

混雜的宏觀信號;中國放鬆,美國通脹降溫

結語

6月的最後一週提供了風險承受股市紀錄,即使原油經歷了兩年來的最嚴重週跌幅。下降的實際收益率、削弱的美元和友好型央行官員任命的希望支撐了全球風險胃納。但差異正在擴大:

-

板塊輪動: AI硬件和消費者非必需品領漲美國,而石油巨頭隨著原油一起退縮。

-

區域差異: 日本和印度繼續超越歐洲,關稅緩和惠及亞洲出口商和FII流動追逐高增長新興市場。

-

跨資產信號: 黃金和債券收益率的下降回應安全避風港需求的消退,但加密黑客激增和中國低於50的PMI保持尾部風險保費的活力。

隨著第二季重要盈利報告和7月9日關稅期限的臨近,交易者進入7月時需在流動性驅動的動量和政策地雷中保持靈活——夏季敘述可能很快從“突破”轉向“震盪”。