本周,環球金融市場受多項因素影響,包括央行觀望態度、宏觀數據降溫,以及週末的地緣政治衝擊。美股消化了美聯儲維持現有政策但預期2025年減息兩次的訊號,而北京最新數據顯示工廠產出放緩,消費則強勁反彈。

歐洲通脹順利回落至歐洲央行2%目標範圍內,英倫銀行則繼續按兵不動,令英國國債孳息受控。美國確認對伊朗主要核設施進行精確空襲,局勢升級推高原油期貨價格,投資者避險情緒上升,市場波動加劇。

美國股市小幅上升,歐洲回落,亞洲則表現各異,反映環球審慎基調。能源板塊因油價急升受惠,S&P 500防守型股份表現勝過增長股,債券市場受避險買盤支持而反彈。匯市波動有限,惟日圓因息差交易重現一度觸及146兌一美元。以下是各主要投資市場的具體走勢。

股市回顧

油價和央行訊號主導股市波動

- 美國: S&P 500指數下跌0.2%至5,967.84,連續第二周錄得跌幅,道指微升0.1%,納斯達克升0.2%,主要受防守型地產股及大型科技板塊尾段買盤支持,雖受中東局勢牽動波動。

- 歐洲: 英國FTSE 100終結六連升,全周下跌0.86%,收報8,774.65,原因包括零售銷售數據疲弱及地產股套利回吐。

- 亞洲: 日本日經225指數按周微升0.2%至38,403,中段受半導體股帶動,週末則有獲利回吐。

- 印度: 受惠於週五急升1.3%,Nifty 50指數全周升1.5%,創新高至25,112,主因外資重投銀行與工業股。

- 行業脈搏: AI主題ETF如ARK Innovation急升8.9%,能源則因油價回吐一部分升幅而表現落後。

- 公司動向: 美國Accenture(-7%,業績預測下調)以及Tesla(-1%,自駕車傳聞)表現遜色;英國Berkeley Group因盈利倒退大跌8%。

商品市場速遞

原油上揚,黃金守穩

- 美國原油(WTI): 週五收報$74.93/桶,按周升約2.7%,受以伊衝突消息帶動,布蘭特一度升穿$77;上方阻力約$77,下方支持約$71。

- 黃金: 現貨黃金下跌0.6%至$1,936/安士,但守穩$1,930支持區,避險買盤抵銷美元轉弱影響。

- 白銀及金屬: 白銀跟隨黃金下跌(-1.1%,報$23.10/安士),銅則因中國數據參差及美元走軟企穩於$4.38/磅。

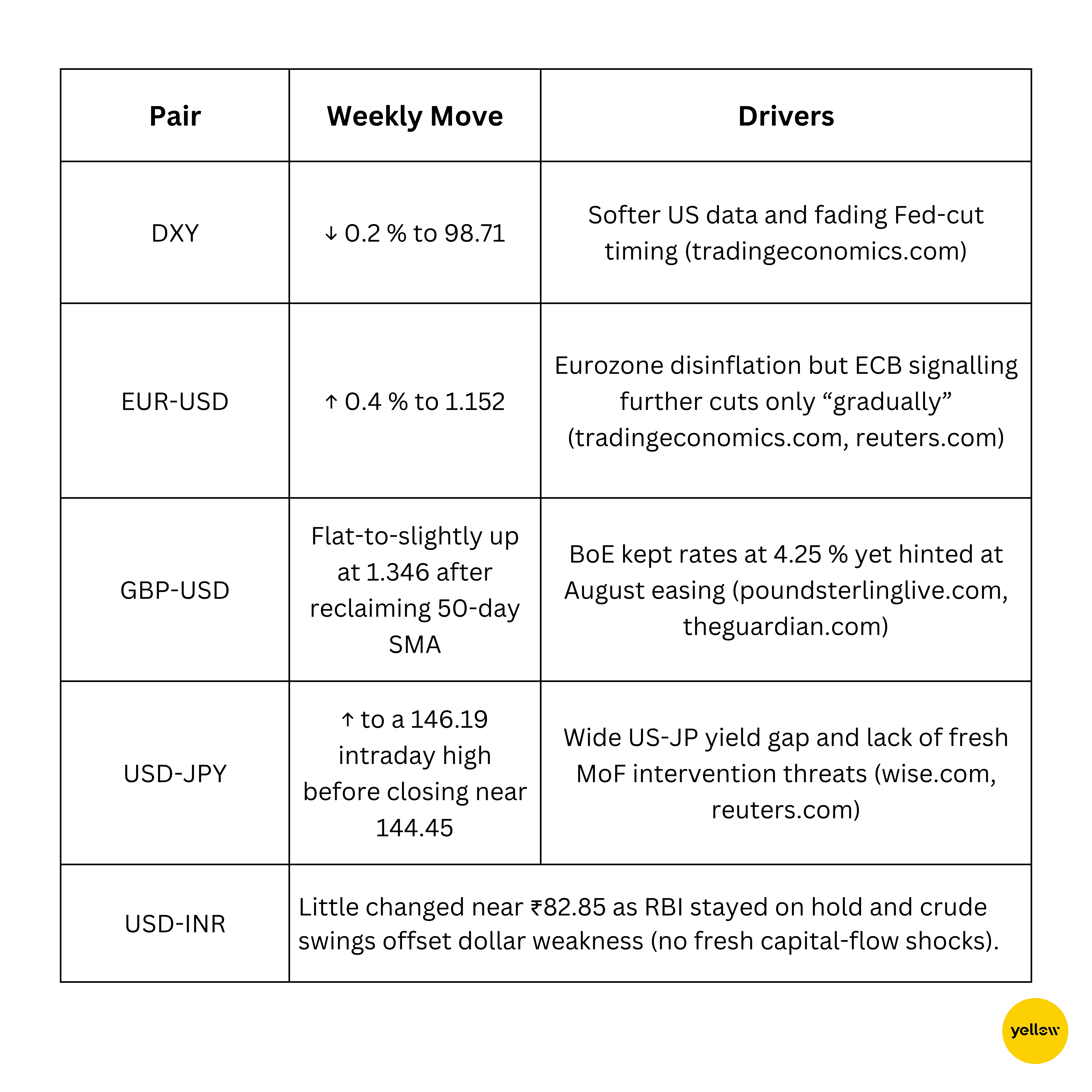

匯率概覽

美元疲弱,日圓因政策分歧試探146

債券孳息與利率

美聯儲觀望,英倫銀行暫停,孳息回落

- 美國10年期國債: 由4.46%(週一)跌至4.38%(週三及週五),主要受職位申請增加及美聯儲官員重申「依賴數據」推動。

- 英國國債: 10年期孳息下跌5個基點至3.78%,受英倫銀行6-3留守票影響,為夏季減息預留空間。

- 歐元區: 德國國債孳息企穩2.24%,ECB官員如Centeno及de Guindos表示年底後存有更多寬鬆空間。

- 政策摘要: 瑞士和挪威各減息25基點,再次反映全球央行逐步傾向寬鬆,儘管美聯儲尚未行動。

加密貨幣及另類資產

比特幣守$100,000關口,山寨幣波動回歸

- 比特幣(BTC): 週初高於$106,000,週末回落至約$99,000(跌約3%),但依然穩守50天線,散戶情緒降至兩個月新低。

- 以太幣(ETH): 雖然大致維持窄幅整固,接近$2,530,21/6期權結算前壓縮整理,但比特幣向下及美國襲擊伊朗消息下,已滑落至$2,181。

- 山寨幣: Solana(SOL)及Hyperliquid(HYPE)週一急升5-7%,去中心化金融AERO則回吐早段升幅。

- 監管/動態: 暫無重大黑客事件;歐盟MiCA發牌諮詢完成,美國現貨以太ETF傳聞(未確定),XRP與SEC進入和解尾聲。

環球事件及宏觀趨勢

中國貿易放緩,歐元區物價下行,美國就業降溫

- 5月中國工業生產同比增長5.8%,為三個月最慢,零售銷售則意外增長6.4%,反映內需復甦不均。

- 歐元區通脹5月回落至1.9%,兩年來首次重返ECB目標,有助穩步減息預期。

- 美國新申領失業金人數降至245,000,但仍高於首季水平,勞動市場正逐步降溫,非崩潰式放緩。

- 英國5月零售銷售環比下跌2.7%,為2023年以來最大單月跌幅,消費力減弱,英倫銀行有更大討論夏季減息空間。

- 美國空襲伊朗三處關鍵核設施,即時推高油價,刺激避險資金流入,加劇地區升級與供應鏈風險憂慮。

- 以色列與伊朗持續交火,美國直接介入令能源市場風險溢價長期存在,亦引發環球股市及新興市場貨幣新一輪波動。

總結及前瞻

縱觀全局,市場如走鋼線:經濟雖放緩但未見崩潰,支持全球央行可逐步寬鬆,惟中東突發事件提醒投資者外來衝擊隨時推翻數據主導預期。汽車、旅遊等周期股領跌,石油及黃金企業因地緣溢價受追捧,科技股仍見抗跌,反映AI資本開支成為較佳避險選擇。

展望下周,市場將聚焦環球PMI初值、美國樓市數據,以及伊朗如何回應空襲。荷莫茲海峽物流若嚴重受阻,油價或再衝高,央行將必須於增長憂慮與能源推動的通脹之間權衡。若局勢緩和,風險資產有望在季結再平衡推動下反彈。

大膽假設:若布蘭特油價高於$85一周或以上,料美聯儲以外至少有一大央行在七月前改變減息路線或暫停。精明投資者可考慮「啞鈴策略」,一邊持優質防守股,一邊選擇能源或商品股留意夏季波動期機會。