全球市場本週繼續權衡美國經濟的韌性與其他地區的疲弱跡象。華爾街因強勁就業數據再創高峰,但美債息上升及美元轉強亦令投資者保持警惕。歐洲通脹回落,使減息希望重燃,而亞洲主要股市則因獲利回吐及中國復甦未明而表現分化。商品受供應疑慮帶動略升,加密貨幣保持堅挺,整體氣氛較樂觀但分歧明顯。

跨資產類別來看,「小心為上」是一致主題:交易員對見到的強勢市場歡呼,但對央行、能源及地緣政局等突發情況亦時刻準備。以下是本週市場交錯推動下的整體面貌。

🟨 股市回顧

股市反應正面美國就業數據

美股持續創新高

-

S&P 500 指數本週上升 1.8%,連升三週,續創歷史新高;納斯達克綜合指數同步靠穩,道指升 0.8%。

-

小型股強勢回歸,Russell 2000 勁彈 3.4%,投資者開始由超大型科技股轉倉至小型股。

-

升幅最大板塊:原材料(+3.7%)、資訊科技(+2.6%);通訊服務落後(-0.24%)。

-

Nvidia 市值升至 3.9 兆美元,逼近 Apple 記錄。

歐洲表現平穩

- STOXX Europe 600 指數跌 0.46%至 541,主要因 PMI 數據平平及英國政治不明朗令冒險意欲降低。

亞洲走勢分化

-

日本 日經225指數自週一高見 40,487 回落約 1.7%至 39,811,近 40,000點附近有明顯獲利。

-

南韓 KOSPI 受惠企業管治改革憧憬(升約 2%);印度 Nifty 50跌 0.5% 至 25,429,重量級股份高位回吐。

企業活動及交易亮點

- 沒有大型新股上市,但美國放寬芯片軟件出口限制後,歐洲西門子受併購消息刺激走高。

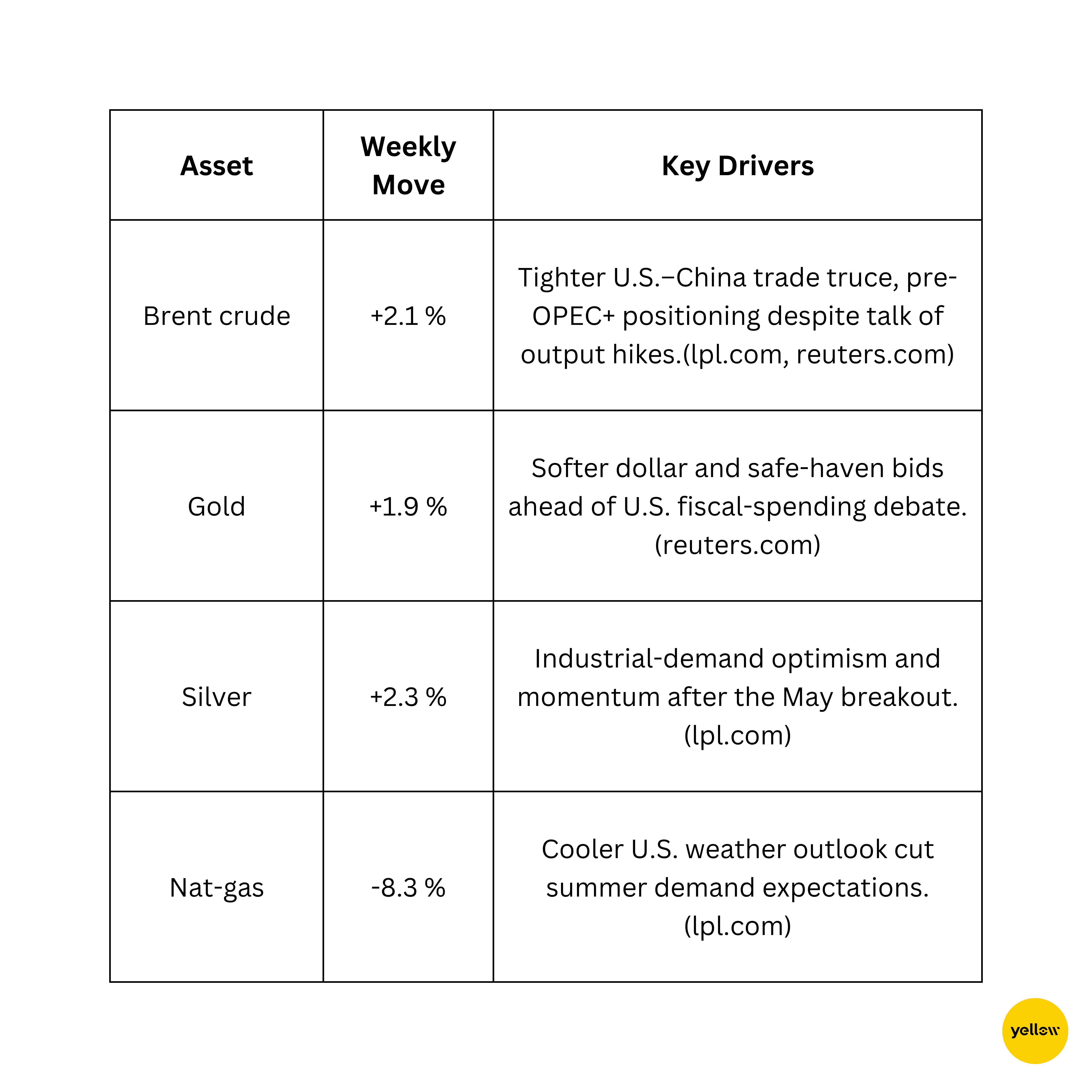

🟩 商品概覽

油價上揚 黃金獲支持

技術走勢上,Brent在每桶 68-70 美元、黃金在每安士 3,360 美元阻力位受關注。

🟦 貨幣匯率快訊

美元強勢 日圓受壓,受薪數據成催化劑

-

DXY 指數升 0.4% 至 97.13,連升兩週,6 月美國就業數據勝預期刺激美元。

-

歐元兌美元跌至 1.03,德國數據證實通脹回落至 ECB 2%目標,減息憧憬續存。

-

英鎊兌美元守住 1.25 附近,雖受英國政治噪音影響;美元兌日圓升至 154.4,美債息高企拉闊息差。

-

印度盧比約 83.30 兌每美元企穩,油價小升抵消外資流入。

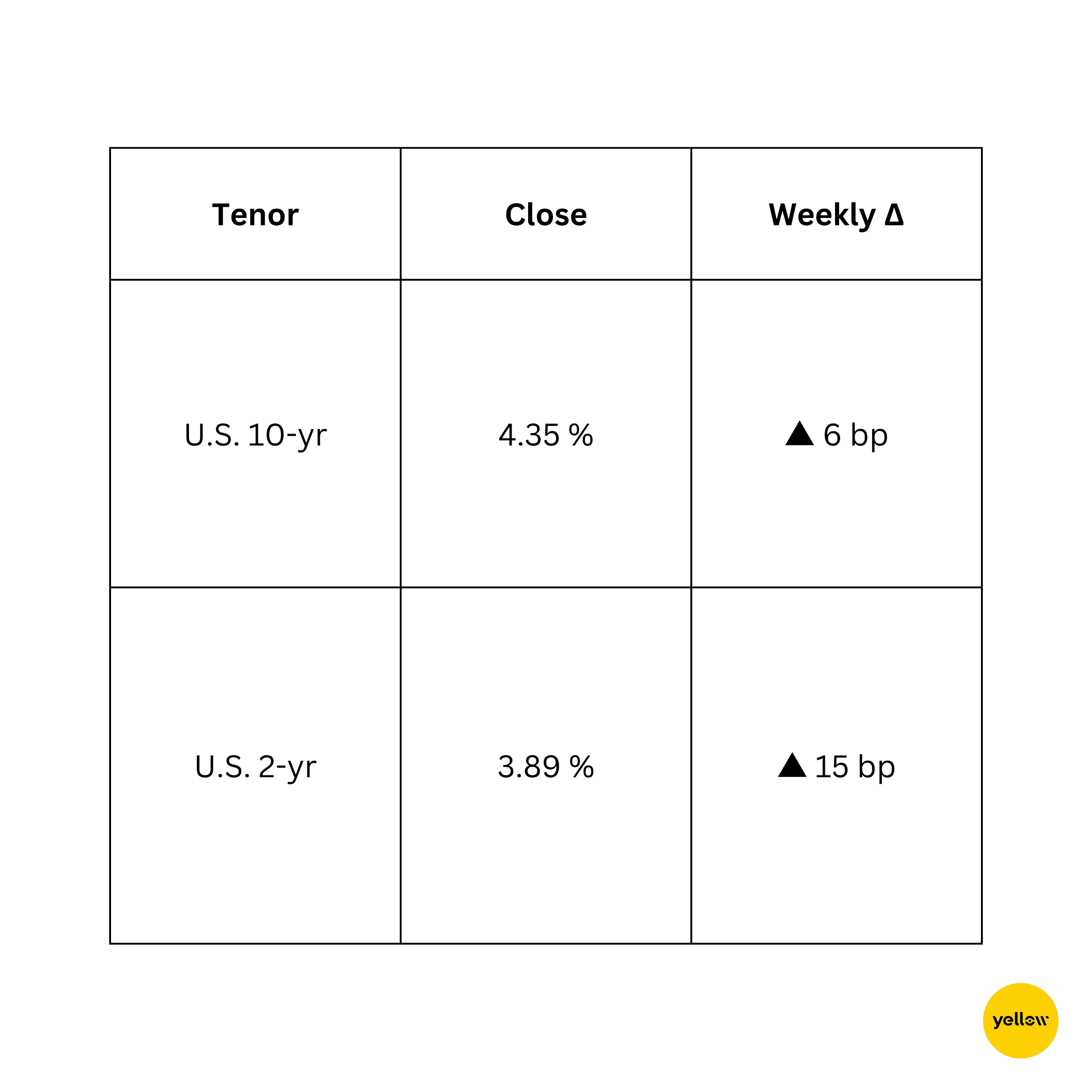

🟥 債息與利率

美國聯儲官員偏鷹,債息續升

強勁就業數據令市場降低 9 月減息預期,短年期美債息受帶動上升;美國新稅收開支法案推高長期美債供應壓力。歐央行官員口風轉鴿,德債息受制;印度十年國債受央行買入影響,息率跌 3 點至 7.05%。

🟪 加密貨幣及另類資產

比特幣穩守高位,交易員趁升回吐

-

BTC 價格維持於 $105k–$109k 狹窄區間,一週結束報 $107k,升約 1%。莊家迅即補回 CME 缺口後,現貨買盤再現。

-

雖升勢緩慢,但長/短倉比率不足 1,空倉湧現,週中 BTC 曾破 $110k。

-

以太幣橫行於 $2,400,ETF 資金流入放慢令其落後於比特幣。

-

無大型黑客事件,但美國證監會就穩定幣披露展開諮詢,加密市場波動。

市場情緒分歧:宏觀多頭看好 ETF 資金流及美國監管政策轉友善,但技術分析者警告動力減弱。

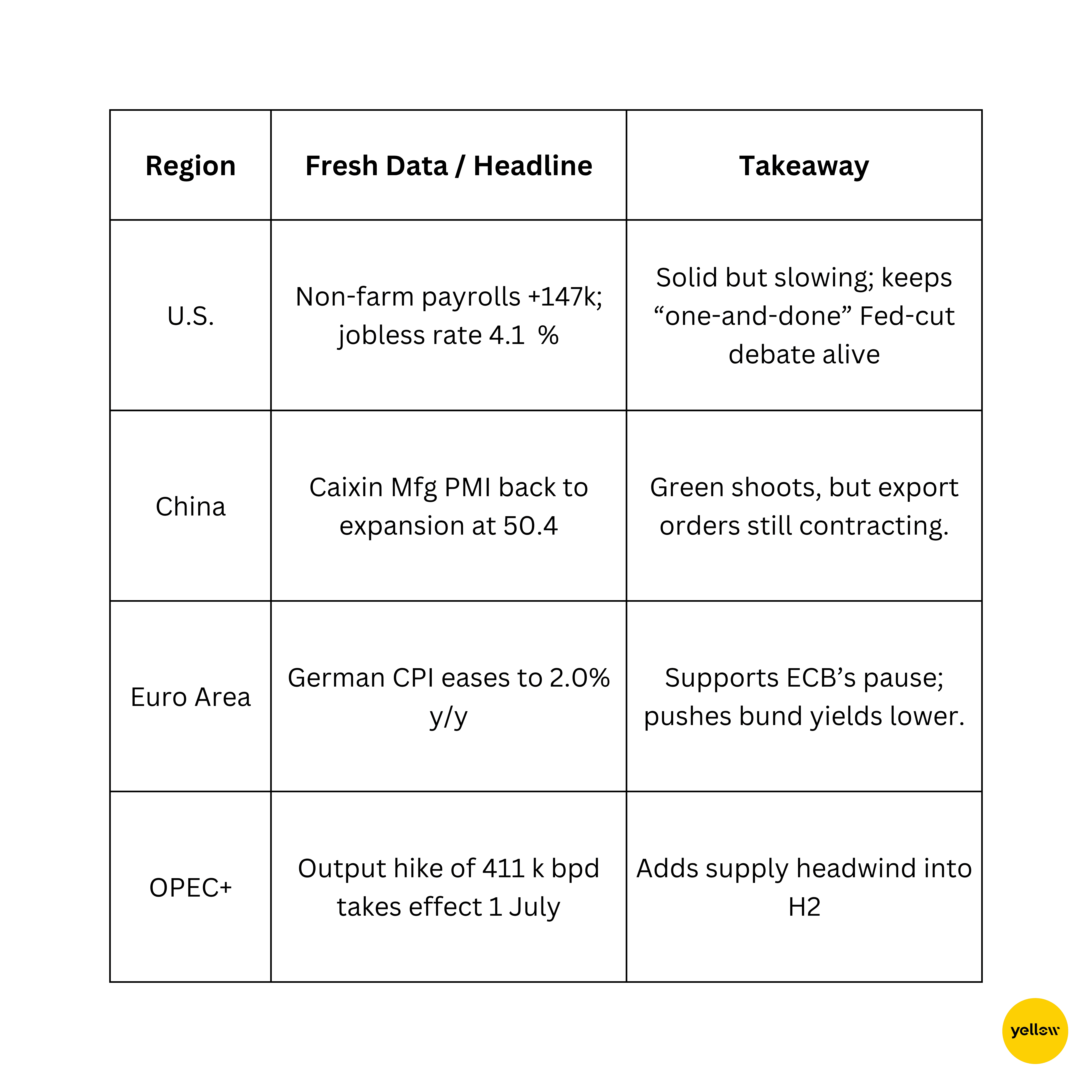

🔶 全球事件與宏觀趨勢 數據分化,全球經濟增長不一

美股風險資產第三季開局強勁,但煙花背後氣氛複雜:歐元區通脹回落及中國PMI不振,預示全球增長不平均,油價持續受地緣局勢影響。美國債息與美元齊升,市場重新評估減息預期,加密貨幣則在初夏升浪後轉趨謹慎。

本週回顧

整體而言,大市仍維持偏多,但領漲板塊更集中。科網巨頭動力與資源股的反彈掩蓋了利率敏感板塊及部分亞洲股的疲態,顯示投資者偏好優質增長及商品類資產,避開依賴低息的股份。

下週美國CPI及多個央行議息將成大考。若通脹溫和,可進一步推升股市;數據火熱則美元或續強,並加劇資金轉出高久期資產。無論如何,保留現金彈藥及關注油價和匯市波動,皆屬審慎之舉。

筆者看法:短線宜聚焦科技及能源現金流充裕企業,惟若政策訊號轉趨嚴厲,要隨時應變。簡言之,市況雖續升,但立足點已愈來愈窄。