BitMine Immersion Technologies 因市場所作估算顯示,該公司在與其 以太幣(ETH)持倉相關的未實現虧損上,坐擁約 66 億美元而面臨日益嚴格的審視。這筆回撤金額龐大,足以令其躋身於歷來在公開上市加密相關公司所記錄到最嚴重資產負債表打擊事件之列。

BitMine Immersion Technologies 因市場所作估算顯示,該公司在與其以太幣持倉相關的未實現虧損上坐擁約 66 億美元,而面臨日益嚴格的審視。這筆回撤金額龐大,足以令其躋身於歷來在公開上市加密相關公司所記錄到最嚴重資產負債表打擊事件之列。

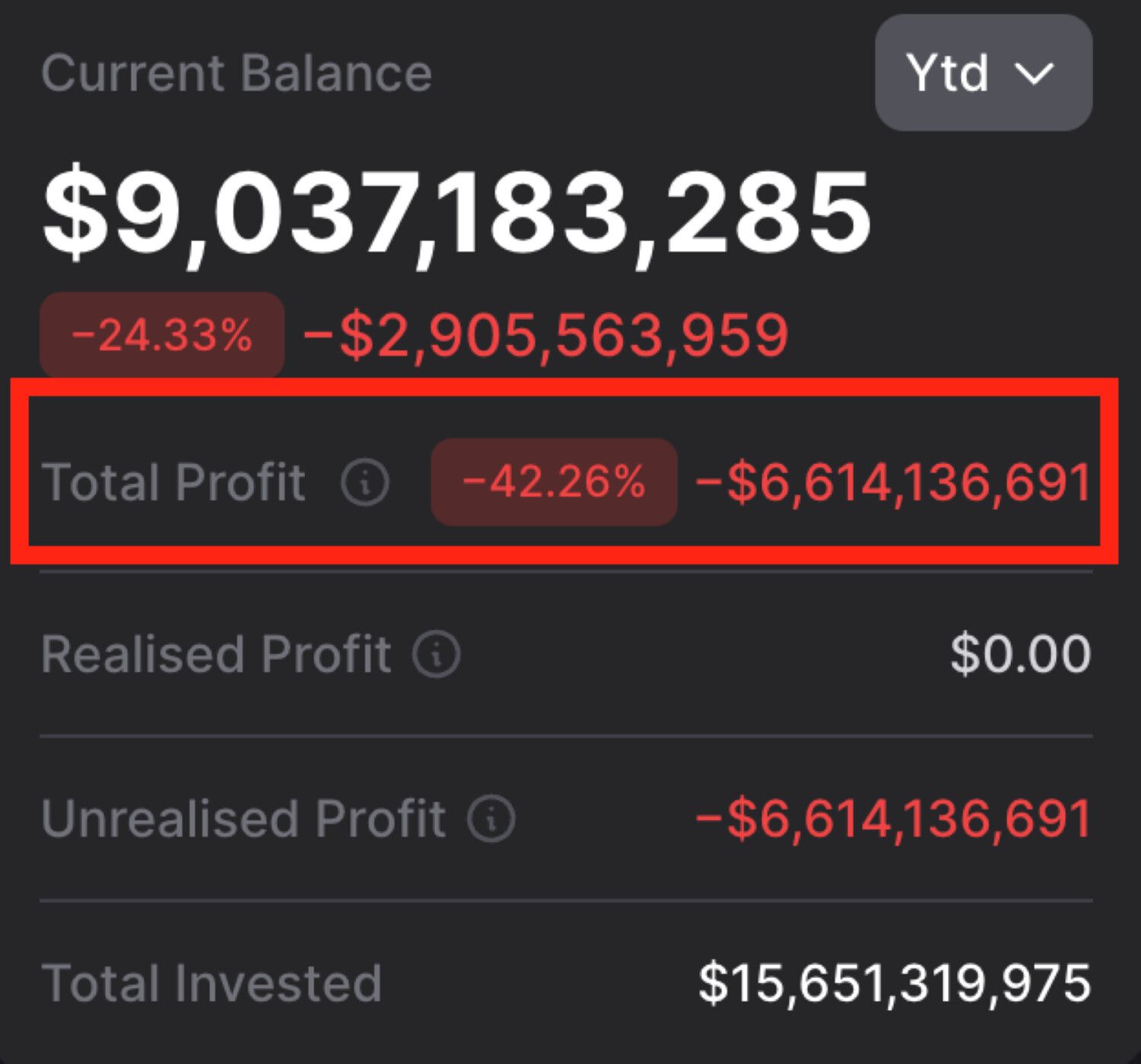

以太幣風險重塑資產負債表

這筆虧損的規模反映出,以太幣已經成為 BitMine 財務輪廓的核心。

公司文件與披露顯示,BitMine 作為庫房管理策略的一部分,累積了數以百萬計的 ETH,該策略遠遠超出傳統的挖礦業務範疇。

隨着以太幣價格下跌,影響直接反映在資產負債表之上,而不是經營利潤率,從而改變了投資者如何看待該公司的風險輪廓。

延伸閱讀:Epstein Archive Uncovers Unsettling Crypto Secrets About Ripple And Stellar

比較的是規模不是結構

當這筆未實現虧損被拿來與 Archegos Capital 在 2021 年的崩盤相比時,市場關注度進一步升溫,而這個數字大約接近該事件總回撤金額的三分之二。

這種比較反映的是金額的巨大,而非運作機制的相似。

BitMine 的風險敞口並不是透過保證金槓桿堆疊出來的。

其脆弱性反而源於集中度,一項單一資產就佔據了公司價值的巨大份額。

為何未實現虧損仍然重要

即使這些部位尚未賣出,如此規模的虧損仍可能帶來實質後果。

按市價計價的下跌會影響估值、融資能力與策略彈性,因為一旦資產風險敞口壓倒營運基本面,價格波動就可能成為主導財務敘事的因素。