Decentralized finance 去中心化金融期權交易於 2025 年發生劇變,鏈上期權成交量按年暴增逾 10 倍再創新高,同時三個先驅協議 —— Lyra(現稱 Derive)、Dopex(現稱 Stryke)和 Panoptic —— 徹底重塑衍生品於區塊鏈生態下的運作方式。

這場革命不止於將傳統期權數位化,更引入全新範式,例如無到期日的永續期權、無預言機定價機制,以及資本效率極高的流動性模式,對傳統金融理論構成挑戰。

數據證明了其強勁增長:2024 年 12 月,DeFi 衍生品交易量達到 3,420 億美元,增長達 872%;而整體 DeFi 生態於 2025 年中期,總鎖倉價值高達 1,530 億美元。儘管如此,期權仍屬於這波擴展中的專門前沿領域,既蘊藏最大創新潛力,也伴隨去中心化金融中最複雜的技術挑戰。

去中心化期權市場的演變

從實驗性協議發展到成熟交易平台,揭示今日競爭格局的三大演進階段。2020 至 2022 年的早期開發期,以 Opyn 和 PsyOptions 等聚焦基礎設施的協議為主,能創建和結算期權,但流動性仍需手動做市及場外交易,僅為後來更複雜系統打下基礎,尚未是直接交易平台。

2022 至 2024 年的市場拓展期引入基於自動做市商(AMM)的平台,嘗試以算法定價和自動化提供解決流動性難題。此時 Lyra、Dopex 及 Premia 脫穎而出,儘管早期 AMM 流動性弱且供應者風險高。重要突破來自「第二波」AMM 技術,實現 delta 對沖和更先進的風險管理。

到了 2025 年進入市場成熟期,形成了四類主要協議:如 AEVO 和 Zeta 的訂單簿系統,Lyra 和 Dopex 的先進 AMM,Ribbon 和 Friktion 推出的結構化產品,以及 Panoptic 等創新型 AMM 解決方案。此多元化反映出市場進化,針對不同交易者需要與風險偏好提供定制服務。

技術由實驗性走向機構級基建,從數據充分體現。Lyra 總鎖倉價值超過 1 億美元,月度期權成交額超過 3.69 億美元,佔去中心化期權市場七成份額。Dopex 蛻變為 Stryke,利用集中流動性 AMM,當用於期權交易時回報率高達標準手續費的 40 倍。與此同時,Panoptic 在 Uniswap V3 上推出無預言機的永續期權,堪稱對期權產品最激進的重塑。

Lyra 進化為機構級基建

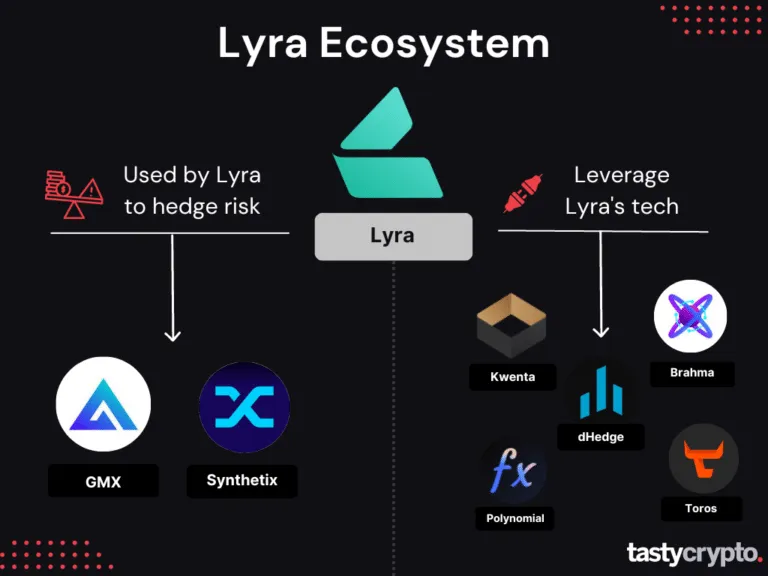

Lyra Finance 蛻變為 Derive,是由實驗性 DeFi 協議成功晉身機構級衍生品基礎設施的最佳典範之一。協議自 2021 年推出,成為首個原生 Layer 2 期權協議,並最終壟斷去中心化期權平台,展示了在去中心化體系中構建高階金融產品的潛力與挑戰。

原生 Lyra V1 開創出專為期權設計的自動做市機制,引入動態 Black-Scholes 定價及市場驅動的波動率曲面映射,有效解決期權流動性「雞與蛋」難題,毋須直接對手方。做市金庫讓流動性提供者可存入穩定幣,自動成為期權交易對手,再透過與 Synthetix 及 GMX 整合進行 delta 對沖,為流動性供應者對沖方向風險。

Lyra 技術領先之處體現在其定價準確度,憑先進的波動率曲線建模與實時價格發現,與中心化交易所 Deribit 體驗無異。其風險管理系統更具體量化 vega 風險,並實施動態費率以激勵減風險交易,證明去中心化系統可媲美傳統金融的專業。

但 Lyra 發展到 V2(後改名為 Derive),代表去中心化協議架構的根本轉向。從 AMM 轉為免 Gas 的鏈上中心限價訂單簿,整合 CEX 級用戶體驗及區塊鏈透明與自我保管優勢。模組化設計包含三大核心:用戶資產以 ERC-721 NFT 為子帳戶管理、管理員定義保證金規則、資產定義可交易的工具與抵押品。

Derive Chain 以 OP Stack 樂觀匯總構建為結算層,兼顧亞秒級執行及去中心化。除標準規則保證金外,亦支援基於 27+ 種波動率與現貨壓力場景的組合保證金方案。高階風險引擎能於鏈上實時計算及清算保證金,部分清算機制減低市場衝擊同時保護用戶持倉。

協議主導地位有目共睹:歷史名義交易量逾 15 億美元,月度交易量峰值達 3.69 億美元、活躍用戶超過七萬。DRV 代幣於 2025 年 1 月上市,全稀釋市值超過 1.52 億美元,更進一步吸引機構關注。但地區限制排除了美國、加拿大、澳洲等重要市場,擴張受限。

實務層面,這意味用戶不僅節省手續費,更徹底改善體驗。免 Gas 交易大大減少阻力,即時確認猶如中心化交易所般迅速。統一介面支援現貨、永續及期權交易,透過智能合約錢包和帳戶抽象,簡化上手流程。多資產抵押配合風險折讓,帶來原只屬機構的組合保證金方案。

但挑戰依然不少。雖然技術專業,與 Deribit 日成交數十億美元的流動性仍有差距。協議對外部系統如 Synthetix、GMX 進行對沖帶來對手風險,而嶄新技術棧也潛藏未知風險,需時間和壓力測試檢驗。根據 L2BEAT,Layer 2 僅有五位外部驗證者,中心化疑慮或有損去中心化價值基礎。

Dopex 的資本效率突破

Dopex 轉型為 Stryke,堪稱解決 DeFi 期權核心資本效率問題最創新的方法。由 TzTok-Chad 創立,此協議已由傳統期權交易所進化為流動性提供平臺,利用革命性的集中流動性自動做市商(CLAMM)技術及 Atlantic Options 系統,將資本利用率提升至新高。

CLAMM 創新針對傳統 AMM 模型核心低效:只有特定集中區間能賺取手續費。Stryke 讓整個區間都能參與期權交易,流動性未被用於期權時可賺取一般 AMM 費用,被用於期權時則獲得高達 40 倍於標準手續費的溢價。此突破讓做市與期權同時進行,而非二選一。

技術層面,系統將現有 DEX 流動性轉換為期權承銷,無需遷移流動性。用戶可直接存入單邊資產或現有 Uniswap V3 流動性區間。當期權交易發生時,協議會動態調用流動性達致實物交割,同時自動對沖風險。這讓流動性供應者風險不超出 DEX 平常參與範圍,但收益卻大增。

Atlantic Options 是 Stryke 最具突破性的創新,可於期權到期前動態調取用作其他 DeFi 應用的抵押品。這突破傳統期權資本效率極限,使以往不可能的用例變為現實:透過 GMX 整合為槓桿持倉提供強平保護、槓桿債券及債倉保護、合成搏弈、協議金庫管理等。Atlantic 賣方年收益約 17-18%,風險極低,資金來自需要槓桿敞口的交易者。

創新路線圖非常迅速,由 2019 年概念階段至 2021 年推出單幣質押期權金庫...... the 2024 rebrand and cross-chain expansion. The transition from DPX/rDPX dual tokens to the unified SYK governance model with 100 million total supply demonstrates institutional maturation. The conversion ratios of 1 DPX equals 100 SYK and 1 rDPX equals 13.333 SYK consolidated fragmented liquidity while simplifying governance participation.

2024年品牌重塑及跨鏈擴展。由DPX/rDPX雙代幣過渡到統一的SYK治理模式,總供應量為一億,展示機構化的成熟。1 DPX 兌 100 SYK、1 rDPX 兌 13.333 SYK的轉換比率,同時整合分散流動性及簡化治理參與。

Current partnerships highlight the protocol's ecosystem integration strategy. The PancakeSwap collaboration enables CLAMM options trading directly through familiar DEX interfaces across multiple chains. The Polygon deployment with native Atlantic Straddles provides additional chain-specific incentives, while the Unibot integration enables leveraged options trading up to 110x through Telegram interfaces. These partnerships demonstrate how DeFi protocols achieve scale through composability rather than isolated growth.

現有的合作夥伴突顯該協議的生態系統整合策略。與PancakeSwap合作,使用戶可於多鏈上經熟悉的DEX介面直接交易CLAMM期權。Polygon的部署連同原生Atlantic Straddles,為特定鏈帶來額外誘因;而與Unibot的整合則容許於Telegram介面進行最高110倍槓桿期權交易。這些合作展示DeFi協議如何透過可組合性實現規模化發展,而非各自為政地增長。

The practical trader implications extend far beyond traditional options benefits. Capital efficiency improvements enable 300-1000x leveraged exposure through CLAMM without liquidation risk, fundamentally changing position sizing dynamics. The dual yield generation from AMM fees and options premiums provides income streams unavailable in traditional markets. Cross-chain flexibility allows seamless trading across networks, while American-style options enable exercise flexibility that European-style contracts cannot match.

對交易者而言,實際益處遠超傳統期權。資本效率的提升讓CLAMM可以提供300-1000倍槓桿而無清算風險,根本改變倉位管理邏輯。來自AMM手續費及期權權利金的雙重收益,為參與者帶來傳統市場難以取得的收入來源。跨鏈靈活性讓用戶在不同網絡間無縫交易,而美式期權則帶來歐式合約無法比擬的行權彈性。

Fee structures reflect the protocol's focus on sustainable economics rather than unsustainable yield farming. Dynamic fee allocation sends 80% to xSYK holders, 10% to insurance funds, and 10% to protocol treasury, creating aligned incentives for long-term success. Options premiums calculated through advanced pricing models and Atlantic Options targeting approximately 35% annual yields for collateral providers demonstrate sustainable revenue generation rather than token emission-dependent models.

收費制度反映協議著重可持續經濟,不再單靠不可持續的挖礦回報。動態分配機制把80%收入分派予xSYK持有人、10%投向保險池、10%進協議金庫,為長遠成功創造共同利益。權利金通過先進定價模型計算,Atlantic Options亦旨在為抵押品供應商帶來約年化35%的回報,體現收入來源可持續,不需要再倚賴代幣發行。

However, implementation complexity creates both opportunities and challenges. The sophisticated collateral management system requires careful risk monitoring to prevent under-collateralization during extreme market conditions. Cross-chain operations introduce bridge risks and potential liquidity fragmentation, while the innovative Atlantic Options model remains relatively untested during major market stress. The protocol's success depends heavily on maintaining technical sophistication while providing user experiences simple enough for mainstream adoption.

然而,實施上的複雜性同時帶來機遇與挑戰。先進的抵押品管理系統需謹慎監控風險,以避免極端市況下的抵押不足。跨鏈操作亦帶來橋接風險及潛在流動性分散問題,而創新的Atlantic Options模式在重大市場壓力時仍屬未經充分考驗。協議能否成功,很大程度取決於既能保持技術先進,同時為普羅大眾提供簡便易用的體驗。

Panoptic's perpetual options paradigm shift

Skip translation for markdown links.

Panoptic represents the most radical reimagining of options fundamentals in the DeFi space, introducing perpetual options without expiration dates while eliminating oracle dependencies through direct integration with Uniswap V3's concentrated liquidity mechanism. Founded by Cornell University professor Guillaume Lambert and former Advanced Blockchain AG researcher Jesper Kristensen, the protocol has raised $11.5 million from tier-1 investors and launched on Ethereum mainnet in December 2024 following extensive beta testing.

Panoptic代表DeFi領域對期權基本原理最徹底的革新—引入無到期日的永續期權,並透過與Uniswap V3集中流動性的深度集成,完全毋須預言機。協議由康奈爾大學教授Guillaume Lambert及前Advanced Blockchain AG研究員Jesper Kristensen創立,已獲一線投資者注資1,150萬美元,並於2024年12月完成長時間公測後在以太坊主網上線。

The core innovation lies in recognizing that Uniswap V3 liquidity positions inherently mimic options payoff profiles. Concentrated liquidity positions function as short options, where providing liquidity in a specific range mirrors selling covered calls or cash-secured puts. Conversely, removing or "burning" liquidity positions creates long option exposures. This insight enables Panoptic to build options directly on existing DEX infrastructure rather than competing for separate liquidity pools.

其核心創新在於洞悉Uniswap V3流動性頭寸天然具有期權損益曲線的特性。集中流動性如同賣出期權(例如特定價格區間內提供流動性,就像賣出備兌認購或現金擔保認沽);相反,移除或“銷毀”流動性則等於買入期權。此發現讓Panoptic可直接在現有DEX基礎架構上構建期權,而非爭奪獨立的流動性池。

The technical architecture consists of three primary components working in concert. The Semi-fungible Position Manager serves as the protocol's engine, managing Uniswap V3 positions as ERC1155 tokens with sophisticated accounting for complex multi-leg strategies. CollateralTrackers implemented as ERC4626 vaults manage liquidity and collateral requirements while enabling integration with other DeFi protocols. The PanopticPool acts as the conductor, orchestrating all protocol interactions and managing risk parameters across different token pairs.

技術架構涵蓋三大核心組件。半同質化持倉管理器作為協議引擎,把Uniswap V3持倉以ERC1155代幣形式管理,支援複雜多腿策略的精細結算。抵押品追蹤器採用ERC4626金庫,管理流動性及抵押要求並支援與其他DeFi協議集成。PanopticPool則如指揮中心,協調所有協議操作及各代幣對的風險參數。

The streaming premia model, dubbed "streamia," represents perhaps the most innovative pricing mechanism in DeFi derivatives. Instead of requiring upfront premium payments, positions start at zero cost and accumulate fees based on actual trading activity in the underlying Uniswap pool. Premium calculation equals the swap fees that borrowed liquidity positions would generate plus a Panoptic spread, creating path-dependent pricing that converges to Black-Scholes models over time through continuous theta integration.

「Streaming Premia(流式權利金)」亦稱為「streamia」,可以說是DeFi衍生品中最具創新性的定價機制。它不要求用戶預先支付權利金,而是由零成本開始,隨著底層Uniswap池實際交易活動逐步累積費用。權利金按借出流動性頭寸本身可賺取的換幣費用加上Panoptic加價計算,邁向歷史路徑依賴、透過theta不斷累積,最終與Black-Scholes模型漸趨收斂。

This oracle-free approach eliminates manipulation risks that plague traditional options pricing while enabling options markets on long-tail assets without sufficient oracle coverage. The pricing mechanism inherently reflects actual trading activity rather than theoretical implied volatility, potentially providing more accurate price discovery during volatile conditions when oracle delays can cause significant discrepancies.

這種無預言機模式減少了傳統期權定價常見的操縱風險,亦令難以獲得預言機覆蓋的尾部資產得以設立期權市場。這種定價系統反映實際交易活動多於理論隱含波動率,在市場波動時能提供更準確的價格發現,尤其在預言機延遲導致重大價差時表現更佳。

The practical implications for traders extend beyond simple cost reduction to fundamental changes in options strategy implementation. Perpetual options eliminate time decay concerns that dominate traditional options strategies, while undercollateralized positions up to 5x leverage enable capital-efficient exposure. The ERC1155 token standard supporting up to four options positions in single tokens simplifies complex multi-leg strategies like iron condors and ratio spreads.

對交易者而言,實際改變不單止是成本降低,更徹底改變了期權策略實施方法。永續期權消除傳統期權中主導性的時間價值損耗(time decay)困擾,而最高5倍槓桿的欠抵押倉位帶來極高資本效率。ERC1155標準可同時在單一代幣上支援四個期權頭寸,大大簡化如鐵兀鷹、比例價差等多腿複雜策略。

Cross-margining capabilities efficiently manage collateral requirements across multiple positions, while the composability of ERC1155 tokens enables integration with other DeFi protocols for yield generation and risk management. The permissionless market creation allows options trading on any token pair with sufficient Uniswap V3 liquidity, democratizing access to derivatives previously available only for major assets.

跨倉保證金功能高效管理多倉位的抵押需求,而ERC1155的可組合性亦方便與其他DeFi協議整合,支持賺息和風險控制。可無許可地創建市場,令任何Uniswap V3有足夠流動性的幣對都可以交易期權,讓衍生品從主要資產普及到長尾資產。

The ecosystem impact extends beyond individual trading benefits to broader DeFi infrastructure improvement. By utilizing existing Uniswap V3 liquidity exceeding $3 billion rather than competing for separate pools, Panoptic enhances capital efficiency across the entire ecosystem. Liquidity providers can hedge impermanent loss through protective options while maintaining their underlying positions, reducing the traditional trade-off between yield generation and directional risk.

生態效益不僅只是交易者個人層面,而是整體DeFi基建提升。善用超過30億美元的Uniswap V3現有流動性,不需額外爭奪池資,極大提高整體生態資本效率。流動性供應者可用保護型期權對沖無常損失,同時持有底層資產,減少傳統孳息—風險的矛盾。

However, the innovative model introduces novel risks requiring careful consideration. The perpetual nature eliminates traditional options expiry disciplines that limit maximum losses in traditional structures. The path-dependent pricing model's behavior during extreme market conditions remains theoretical, particularly during periods when Uniswap trading activity diverges significantly from underlying asset fundamentals. The oracle-free pricing, while resistant to manipulation, could potentially disconnect from traditional options markets during periods of low DEX activity.

但這種創新模式亦帶來全新風險需要審慎評估。永續性質令期權無到期日,失去傳統期權的損失上限紀律。歷史路徑依賴的定價在極端市況下表現尚屬理論,尤其當Uniswap交易活躍度與標的資產脫節時。無預言機定價雖防操控,但如DEX交易量低落,價格走勢或與傳統期權市場出現脫節。

The growth trajectory through beta testing phases demonstrates institutional validation. Multiple successful trading epochs with substantial prize pools have attracted sophisticated traders, while the December 2024 mainnet launch represents a major milestone for DeFi derivatives innovation. The roadmap toward V2 in Q4 2025 and integration with Uniswap V4 positions the protocol as foundational infrastructure for next-generation DeFi financial products.

協議在公測期間錄得良好增長,印證機構認受性。多次交易賽事及豐厚獎池吸引不少高端交易者,而2024年12月主網上線標誌著去中心化衍生品的一大突破。2025年第四季推出V2及與Uniswap V4整合,預示該協議將成為新一代DeFi金融產品的底層基建。

Comparative analysis reshaping derivatives markets

Skip translation for markdown links.

The convergence of Lyra's institutional-grade infrastructure, Stryke's capital efficiency innovations, and Panoptic's perpetual options paradigm creates a comprehensive ecosystem that addresses different trader needs while collectively reshaping expectations for decentralized derivatives. Each protocol's approach illuminates distinct philosophical and technical directions that together demonstrate the maturation of DeFi options from experimental technology to sophisticated financial infrastructure.

Lyra的機構級基建、Stryke在資本效率上的創新、及Panoptic的永續期權模型三方融合,構建出一套完善的生態圈,滿足不同交易者所需,同時共同改變市場對去中心化衍生品的預期。三者的方案各自展現獨特的理念與技術方向,合力說明DeFi期權由實驗性技術進化為成熟的金融基礎設施。

Architectural approaches reveal fundamental design philosophies that extend beyond simple technical implementation. Lyra's transition from AMM to order book represents the centralized exchange convergence theory, where decentralized protocols achieve mainstream adoption by replicating familiar user experiences while maintaining blockchain benefits. The gasless trading, instant confirmations, and institutional-grade matching engine provide the performance characteristics professional traders demand while preserving self-custody and transparency.

不同的架構設計反映其背後的根本理念,遠不止技術實施。Lyra從AMM過渡到order book,代表著「向中心化交易所收斂」論——即去中心化協議複製主流用戶體驗同時保存鏈上優勢,以實現普及。無gas費交易、即時確認、機構級撮合引擎,帶來專業交易員所需的性能,同時確保自我託管及透明度。

Stryke's concentrated liquidity AMM approach embodies the composability maximization philosophy, where protocols achieve competitive advantages through deep integration with existing DeFi infrastructure rather than building isolated systems. The ability to transform existing Uniswap V3 positions into options underwriting without migration requirements demonstrates how DeFi protocols can enhance rather than compete with existing liquidity. This approach potentially offers more sustainable growth paths than protocols requiring separate liquidity bootstrapping.

Stryke則以集中流動性的AMM方案,體現「可組合性最大化」理念——即通過深度整合現有DeFi基礎設施獲取競爭優勢,而非自建孤立系統。協議無需遷移即可將現有Uniswap V3持倉轉化為期權承銷,顯示DeFi方案可強化而非競爭既有流動性。這種做法往往較完全獨立流動性引導協議,有更可持續的增長模式。

Panoptic's perpetual options model represents the financial innovation maximization approach, where blockchain capabilities enable entirely new financial products impossible in traditional systems. The oracle-free pricing and perpetual structure challenge fundamental assumptions about options markets while leveraging unique blockchain characteristics like programmable money and composable protocols.

Panoptic的永續期權屬於「金融創新最大化」路線——利用區塊鏈獨特能力創造傳統體系絕無可能的金融產品。其無預言機定價及永續結構,挑戰期權市場的傳統假設,同時活用區塊鏈可編程及可組合性。

Liquidity provision models demonstrate different solutions to the same fundamental challenge of sustainable market making in volatile environments. Lyra's Market Maker Vaults with automated delta hedging protect providers from directional risk while enabling sophisticated pricing models. The integration with Synthetix and GMX for hedging creates a complex but potentially robust risk management system that could scale with institutional adoption.

流動性供應模式則反映他們對於在波動市況下可持續做市的根本難題,有各自的應對方案。Lyra的做市金庫自動對沖delta風險,保護供應者免受單邊市損失,同時能運用高度複雜的定價。與Synthetix和GMX的整合,形成一個雖然複雜但很有潛力隨機構參與而擴展的風險管理體系。Stryke 的雙重收益模型,讓提供者無需在策略之間作出選擇,就可同時賺取 AMM 費用和期權權利金,有潛力實現比單一方法更高的風險調整回報。Atlantic Options 的創新功能,容許用戶在保持期權敞口的同時,將抵押品用於其他 DeFi 活動,有機會徹底改變整個 DeFi 生態系統的資本效率計算方式。

Panoptic 直接利用 Uniswap V3 的流動性,省卻了額外的流動性激勵需求,同時達到對無常損失的對沖。如果能有效證明現有 DEX 流動性可高效為期權定價而無需專屬做市商,這種模式長遠將可能最可持續。

各協議的用戶體驗哲學,反映了它們對主流採納的不同思路。Lyra 針對機構市場,設有先進孖展系統、複雜風控措施及專業交易工具,目標用戶為擅於複雜衍生品操作的資深交易員與機構投資者。協議的成功,證明了對專業級 DeFi 期權基建的市場需求。

Stryke 則透過大家熟悉的 DEX 介面及 Telegram 手機交易功能展示大眾化策略。協議把期權的複雜性抽象化,隱藏於容易上手的界面背後,可能吸引原本不會參與傳統期權平台的交易者。其跨鏈部署策略亦兼顧地區及技術多元化,以應對網絡效應及擴展挑戰。

Panoptic 則以互動介面及策略圖像化推動教育普及,嘗試讓更廣泛用戶掌握期權知識,同時為進階用戶提供強大工具。其永久期權架構消除了到期日的複雜,降低新手入場障礙,同時讓進階用家保有策略彈性。

在創新與審慎風控之間,不同協議的風險管理取態亦有差異。Lyra 採用組合孖展、情境分析及部分平倉等制度,屬機構級的 DeFi 風控。協議於多個市場周期曾獲驗證,令用戶對其風控成效有信心。

Stryke 強調用戶保障,高靈活性的美式期權和 Atlantic Options 抵押功能,將免於被清算放於資本效率之上。於極端市況下,當傳統清算機制失效或引發連環清算時,這種做法或會更優勝。

Panoptic 容許高達 5 倍槓桿的低抵押頭寸,配合自動清算系統,希望在資本效率及風控之間取得平衡。這項新穎方案需經嚴格壓力測試,以驗證其於不同市況下的成效。

三者對傳統衍生品市場的影響,絕不限於直接競爭,更挑戰最佳市場結構這個根本問題。協議們證明,不同方法可以並存,服務不同市場細分,同時合力擴大可觸及的衍生品交易市場。傳統金融參與者日益關注這些創新,特別是資本效率及風控技術於傳統應用的可行性。

各類交易者的實際應用影響

DeFi 期權協議成熟後,為由零售投資者到專業機構做市商等不同交易群體帶來獨特價值。要理解實際應用影響,需分析各協議如何回應用戶個別需求,並留意高階衍生品於分散式系統廣泛應用時,對生態圈帶來的總體效應。

對零售交易者而言,降門檻和極高資本效率是傳統期權市場無可比擬的優勢。DeFi 期權最少入場要求僅約 50 美元,遠低於傳統市場機構級門檻,外加 24 小時全球無間斷交易,徹底打破地域和時區界限。毋需 KYC 和信貸審查,讓被傳統衍生品市場拒諸門外者都能參與。

Stryke 與常用 DEX 介面結合,使零售投資者可在熟悉的平台操作期權,降低因學習曲線過高而卻步的傳統障礙。經 Unibot 手機整合後,Telegram 內也能用杠杆策略交易,讓行動用戶都可享有機構級執行體驗。美式期權行使彈性,對於時機判斷失誤者,比歐式期權更有「補鑊」空間。

Panoptic 的教育導向,透過互動盈虧圖及策略可視化,讓零售用戶毋需高階金融知識都能理解期權運作架構。永續期權架構,消除到期時限,減輕新手壓力,也減少潛在損失。可同時對沖無常損失並保留 LP 資格,涵蓋傳統期權無法管理的 DeFi 特有風險。

然而,零售用戶亦需承受部分傳統市場已受規管的獨特風險。例如智能合約漏洞可致全數資本損失,卻不能靠保險或監管追討。錢包管理、Gas fee 計算,以及多條鏈的操作難度,都潛藏技術和操作失誤風險。缺乏傳統客戶支援,令零售者必須自行或依靠社群解決問題。

機構交易員與做市商屬需求最專業的一群,對風控、合規及操作效率有高要求。Lyra 的機構定位,提供進階組合孖展、全面風控分析,以及媲美 Bloomberg 的專業交易介面。協議證明其能處理大額倉位同時維持報價精度,適合機構大戶運作。

無 gas 交易及即時結算功能,減少傳統衍生品的交收風險及操作複雜度。多資產抵押支援,讓機構能建立在傳統單一擔保品系統下難以實現的高階組合。鏈上清算與風控的透明度,提供傳統市場難以比擬的審計能力。

機構採用 DeFi 時,會面對合規及操作層面的挑戰,這些零售用戶則較易克服。傳統市場的法規往往與 DeFi 無許可的特性衝突,託管解決方案亦要符合機構級保安和保險標準。主要協議為避開監管衝突所設的地理封鎖,限制了主要市場機構參與。

專業做市商亦可在 DeFi 期權找到傳統市場難有的新機遇。Lyra 此類協議的自動化做市機能,讓流動性持續供應無需人手參與,有潛力提升資本效率。與其他 DeFi 協議可組合,使得如透過永續合約動態對沖,以及經借貸協議賺取收益等複雜風控策略得以實現。

Stryke 的 CLAMM 技術,讓做市商可同時為現貨及期權市場提供流動性,單一資本賺取多重收入來源。Atlantic Options 更容許複雜風控策略,即擔保品一物多用,有潛力取得超過傳統做市模式的風險調整回報。

不過,做市商同樣需面對 DeFi 系統的獨特風險。智能合約漏洞即使風控做得再好仍可能帶來重大損失,而預言機失效或被操縱,亦可能造成報價錯誤令自己成為逆選擇受害者。跨多鏈和多協議管理倉位的複雜度,大大提高操作風險及資本需求。

對沖基金及資產管理人則是新興一群,在 DeFi 期權中發現越來越大的施展空間,無論是 alpha 產生還是風險管理。可運用如波動率交易、正股與期權價差交易(basis trading)、跨資產套利等進階策略,這些在傳統市場不易實行。DeFi 24 小時運作,方便全天候管理策略,把握市場所帶來的機會。

DeFi 期權可配合借貸協議、收益耕作及其他金融積木自由組合,創建傳統市場難以做到的策略。各類協議間的套利及自動化倉位管理,助用戶同時取得回報及控制風險。

跨境資本流動亦是重要影響之一,DeFi 期權讓國際多元化和套利毋須經傳統外匯管制及繁複監管審批。機構可全球性參與不同策略及市場,而毋須實體設立本地公司或逐個地區應對監管挑戰。

對傳統市場參與者的總體影響,更超越直接應用——competitive pressure and innovation inspiration. Traditional derivatives exchanges monitor DeFi innovations for potential implementation, while regulatory authorities examine DeFi options markets for policy implications. The demonstrated viability of oracle-free pricing, automated risk management, and cross-chain liquidity aggregation could influence traditional market structure evolution.

Ecosystem impact on DeFi and traditional finance

高階選擇權協議的出現,徹底改變了DeFi生態系統的風險與回報特徵,並產生溢出效應,影響到傳統金融市場。呢啲協議作為關鍵基建,令更精細的投資組合構建、風險管理同收益產生策略,得以係更廣泛的去中心化金融體系中實現。

選擇權協議同其他DeFi基元之間的整合模式,展示咗可組合性如何創造咗傳統金融無法實現的新興行為。Aave同Compound等借貸協議而家支持帶息代幣作為選擇權頭寸的抵押品,提升咗資本效率,令同一資產可以同時賺取借貸收益同作選擇權保證金。閃電貸賦能咗跨協議複雜套戥策略,令選擇權價格與現貨市場保持一致,同時為高階交易員創造額外收益機會。

自動化金庫策略將選擇權寫作同收益耕作結合,創造結構性產品服務缺乏複雜衍生品管理能力的散戶投資者。好似Ribbon咁嘅協議,利用Opyn嘅基礎設施同來自各種來源的AMM定價,創造「一鍵式」策略,透過系統性寫賣選擇權產生回報。呢啲產品民主化咗以選擇權為本的收益機會,並持續為底層選擇權基建創造穩定需求。

風險分散效益滲透DeFi各個領域,因為協議開始用選擇權對沖金庫管理及降低風險。持有大量代幣部位嘅協議可以透過買入保護性沽購對沖價格風險,而有穩定幣金庫持倉嘅則可以用covered call策略賺取額外收益。DeFi協議本身開始機構化採用選擇權,產生正向反饋循環,推動更多創新同採納。

跨鏈橋風險,原本係多鏈DeFi主要擔憂,部分可透過選擇權策略緩解,為橋樑失效提供保險,或通過跨鏈套利機會減少對單一橋樑供應者的依賴。以Intent為本的交易系統跨鏈聚合流動性,令選擇權策略可以覆蓋多條區塊鏈網絡,建立更健全兼資本效率高嘅衍生品市場。

區塊鏈上選擇權具有數據可得性同透明度,為量化分析同算法開發創造新可能。所有交易、清算、風險管理活動都係on-chain透明進行,有助高階回測同策略開發,而這些是傳統選擇權市場數據有限下做唔到。越來越多學術研究人員同量化基金都利用呢啲數據開發策略、研究市場微結構。

隨住機構參與者認識到DeFi選擇權基建的獨特優勢,傳統金融整合進一步加快。全球資產管理人可24/7全天候交易,解決傳統選擇權市場受到時區限制的弊病。透過智能合約交收,從根本消除對手違約風險,特別在傳統市場壓力大時,這成為一大優勢。

大型資產管理人越來越多探索結合傳統及DeFi選擇權的混合式策略,以優化執行同風險管理。能夠係傳統同DeFi市場上施行一樣的策略,可以做basis trading套戥同分散市場結構風險。有機構參與者表示,對於某些策略類型,DeFi選擇權執行效果更好、成本更低,特別係需要頻繁微調的策略。

監管啟示唔只止於DeFi層面,仲帶嚟更廣泛關於衍生品市場結構的討論。監管機構研究DeFi選擇權市場,希望從中獲得如何改良傳統市場嘅啟發,特別係透明度、風險管理同結算效率方向。自動化風險管理及即時保證金制度的可行性,有可能會影響傳統市場結構監管。

不過,生態影響亦帶來重大挑戰,限制增長或造成系統性風險。流動性集中於少數協議,帶嚟潛在單點故障,可能同時影響多個DeFi板塊。選擇權協議同其他DeFi基元交互結構複雜,系統層級風險評估困難,尤其係極端市況下相關性可能突增。

DeFi選擇權嘅監管不確定性,為想整合相關創新嘅傳統金融參與者帶嚟合規挑戰。主流協議設地區限制令可進入市場受限,DeFi選擇權稅務處理又不明確,增加機構採納的不確定性。這些監管障礙可能限制生態潛力,即使技術上已經可行。

可擴展性挑戰依然重大,因為選擇權交易對於定價、風險管理及結算帶嚟大量計算需求。係波動市況下,網絡擁塞會推高交易成本並降低執行質素,而複雜嘅頭寸狀態要求則受到現有區塊鏈基建限制。Layer 2可提供部分緩解,但又帶嚟新複雜性同潛在風險。

雖然用戶介面同教育資源有所提升,但DeFi的選擇權普及仍有文化同教育障礙。選擇權策略所需金融知識遠高於簡單的現貨交易或借貸,降低可觸及用戶基礎。選擇權賣方策略涉及永久性損失風險,散戶用戶可能因高收益吸引而未完全理解,容易導致不可持續的採納模式。

Technical innovations transforming derivatives pricing

支撐DeFi選擇權的技術基礎,在自動化做市、風險管理及定價準確性上實現重大突破,針對傳統衍生品市場的基本痛點提出創新方案。這些創新不只係區塊鏈化現有模型,而係善用可編程金錢、可組合協議及透明狀態管理等區塊鏈獨特特性,設計全新解決方法。

先進的AMM設計已從簡單的恆定乘積模型,進化到能同時管理多重風險因素、準確定價複雜衍生品的精細系統。Lyra用動態Black-Scholes加上市場推動的隱含波幅曲面映射,示範AMM可自動營運下達到與傳統做市商媲美的定價準確度。系統根據供求自動調整波動率參數,形成可即時反映市況的價格發現機制,全自動、無需人工介入。

專為衍生品而設的集中流動性AMM又係一大創新。Stryke的CLAMM技術令流動性提供者可集中資本在特定價位,同時自動將流動性用於承保選擇權。這雙重運用提升資本效率最多可達40倍,並提供專屬選擇權風險管理功能。

混合orderbook-AMM系統(似Lyra V2架構)結合自動化做市效率同傳統orderbook的精確性。氣費零成本的中心限價orderbook配合on-chain結算,帶嚟機構級執行同時保有透明度與自我托管。呢類架構創新解決過去分散化同執行性能之間的權衡,推動機構參與。

預言機整合同反操控設計,成功針對DeFi衍生品市場根本弱點作出創新。傳統用簡單定價喂價的做法容易被閃電貸等手法操縱,導致大規模協議損失。現代系統實現多重防護,包括時間加權平均價格、中位數過濾及跨預言機共識等機制。

Chainlink分散式預言機網絡,透過多個獨立節點從多個來源提取同驗證數據,提供抗操控定價。多重冗餘同加密驗証消除單點失效,同時能支援高頻更新以切合選擇權定價所需。再結合如Pyth Network等其他預言機供應商,進一步冗餘及直接從交易機構獲取專業金融市場數據。

Panoptic's oracle-free approach represents perhaps the most radical innovation, eliminating oracle dependency entirely through direct integration with Uniswap V3 trading activity.

透過直接整合Uniswap V3嘅交易活動。

The streaming premia model that prices options based on actual trading fees rather than theoretical implied volatility creates entirely new pricing paradigms while eliminating manipulation risks that plague oracle-based systems.

以實際交易費用而非理論隱含波幅為基礎去定價嘅streaming premia 模式,創造咗全新嘅定價範式,同時消除oracle系統常見嘅操作風險。

This innovation enables options markets on long-tail assets without sufficient oracle coverage while providing pricing accuracy that reflects actual market activity.

呢個創新令長尾資產即使冇足夠oracle覆蓋,都可以有options市場,同時提供能夠真正反映市場活動嘅定價準確度。

Risk management innovations address the complex challenges of managing derivatives exposure across multiple protocols and assets.

風險管理創新應對多協議、多資產衍生產品敞口所帶來嘅複雜挑戰。

Modern DeFi options protocols implement real-time portfolio margin calculations using scenario analysis across dozens of volatility and price shock scenarios.

現代DeFi期權協議會透過場景分析,涵蓋數十種波幅同價格衝擊情況,實時計算投資組合保證金。

These systems provide risk assessment capabilities comparable to institutional trading systems while operating transparently on-chain.

呢啲系統提供類似機構級交易系統嘅風險評估能力,並喺鏈上以高度透明運作。

Automated liquidation systems have evolved from simple threshold-based mechanisms to sophisticated systems that minimize market impact while maintaining protocol solvency.

自動清算系統已經由簡單嘅閾值機制,進化到重視降低市場影響同時確保協議償付能力嘅複雜系統。

Partial liquidation capabilities preserve user positions during temporary market stress while preventing system-wide failures.

部分清算功能可以喺短暫市場壓力下保住用戶倉位,同時防止全系統性故障。

Competition among multiple liquidators ensures efficient execution while MEV protection mechanisms prevent value extraction that could reduce liquidation effectiveness.

多清算人之間嘅競爭確保執行效率,而MEV保護機制則防止價值被抽水,導致清算效果下降。

Cross-chain risk management represents emerging innovation as protocols expand across multiple blockchain networks.

跨鏈風險管理成為新興創新,因為協議不斷擴展到多條區塊鏈。

Unified risk monitoring systems aggregate exposure across different chains while providing coordinated risk management responses.

統一風險監控系統可以整合唔同鏈嘅敞口,並提供協調嘅風險管理回應。

Intent-based execution systems enable complex strategies that span multiple networks while minimizing bridge risks and execution complexity.

基於意圖執行系統令跨多條網絡嘅複雜策略得以實現,同時減少橋接風險同執行複雜度。

Advanced pricing models specifically designed for blockchain environments address unique characteristics of DeFi markets including liquidity fragmentation, gas cost considerations, and MEV extraction risks.

為區塊鏈環境專門設計嘅高級定價模型,針對DeFi市場獨有特質,包括流動性碎片化、gas費用考慮同MEV抽水風險等。

Path-dependent pricing models like Panoptic's streamia accumulate fees based on actual trading activity rather than time-based theta decay, potentially providing more accurate pricing during volatile conditions.

類似Panoptic streamia 嗰啲路徑依賴定價模型,會根據實際交易活動累積費用,而非根據時間遞減,有機會喺波動市場下提供更準確定價。

Dynamic fee structures that adapt to market conditions help manage volatility impact while incentivizing beneficial trading behavior.

可以因應市場情況而變動嘅費用結構,有助管理波幅影響,亦同時鼓勵良好交易行為。

These systems can increase fees during high volatility periods to compensate liquidity providers for increased risk while reducing fees during stable periods to encourage trading activity.

呢啲系統可以喺高波動期加價補償流動性提供者,並喺穩定時降低費用吸引交易。

Some protocols implement negative fees for trades that reduce portfolio risk, effectively paying users to improve system stability.

有啲協議對降低組合風險嘅交易實施負費用,變相畀錢用戶去提升系統穩定性。

Multi-asset collateral systems enable sophisticated portfolio construction strategies impossible in traditional single-collateral options systems.

多資產抵押系統令複雜嘅投資組合建立策略成為可能,呢啲策略喺傳統單一抵押品期權系統根本做唔到。

Risk-adjusted haircuts based on asset volatility and correlation enable efficient capital utilization while maintaining prudent risk management.

根據資產波動性同相關性調整槓桿,令資本運用更高效,同時維持審慎風險管理。

These systems support complex cross-asset strategies while providing flexibility for users with diverse portfolio holdings.

呢啲系統支持複雜嘅跨資產策略,亦為持有多元組合用戶帶嚟更大彈性。

The technical infrastructure improvements extend to user interface innovations that make complex derivatives accessible to broader user bases.

技術基礎設施改進亦延伸到用戶界面創新,令複雜衍生品對更大群用戶都變得易用。

Interactive payoff diagrams provide real-time visualization of strategy outcomes across different market scenarios, while automated strategy optimization helps users construct efficient positions.

互動收益圖表可以即時顯示不同市場情境下策略成果,自動策略優化亦幫用戶構建更高效倉位。

These educational tools combined with simplified execution interfaces reduce barriers to derivatives adoption.

呢啲教育工具,配合簡化執行介面,有效降低用戶採用衍生品阻力。

Smart contract architecture innovations address scalability and composability challenges that limit traditional blockchain applications.

智能合約架構創新針對擴展性同組合性挑戰,解決咗傳統區塊鏈應用嘅限制。

Modular designs enable rapid feature additions without core contract changes, while standardized interfaces enable seamless integration with other DeFi protocols.

模組化設計令新功能可快速加到系統,而標準化介面則方便同其他DeFi協議無縫整合。

Gas optimization techniques reduce transaction costs while maintaining security and functionality.

Gas優化技術可以減低交易成本,兼顧安全同功能性。

The emergence of intent-based execution represents a paradigm shift from specifying transaction mechanics to describing desired outcomes.

基於意圖執行嘅出現標誌住一種範式轉移,重點由操作細節轉為目標結果。

Users can specify complex multi-step strategies that solvers compete to execute efficiently, potentially achieving better execution while reducing user complexity.

用戶可以自定複雜多步策略,由解決者競爭執行,可能獲得更佳成交同時減少使用者難度。

This innovation could dramatically simplify access to sophisticated derivatives strategies while improving execution quality through professional competition.

呢個創新可以大幅簡化先進衍生品策略嘅應用,同時靠專業競爭提升執行質素。

Risk considerations and regulatory framework evolution

The risk landscape for DeFi options encompasses traditional derivatives risks alongside novel technological and regulatory uncertainties that require sophisticated understanding and management.

DeFi期權風險範疇除咗傳統衍生品風險,仲加入新型科技同監管不確定性,需要高層次理解同管理。

These risks span multiple categories including smart contract vulnerabilities, market structure risks, operational challenges, and evolving regulatory requirements that collectively create complex risk management requirements for market participants.

呢啲風險涵蓋多個範疇,包括智能合約漏洞、市場結構風險、運作挑戰同不斷演變嘅監管要求,集體構成市場參與者需面對嘅複雜風險管理要求。

Smart contract risk represents the most fundamental technical challenge as options protocols require complex logic for pricing, risk management, and settlement that creates large attack surfaces for potential exploits.

智能合約風險係最根本技術挑戰,因期權協議涉及複雜定價、風控同結算邏輯,暴露大量潛在攻擊面。

Historical precedent demonstrates that even audited protocols can contain vulnerabilities leading to significant losses, with several major options protocols experiencing exploits resulting in millions of dollars in losses.

歷史上有證據顯示,即使經審計過嘅協議都有漏洞,幾個大型期權協議曾經被攻擊,損失達數百萬美元。

The composition of multiple smart contracts across different protocols for advanced strategies compounds these risks exponentially.

複雜策略涉及多協議智能合約組合,會令風險呈幾何級數上升。

Mitigation strategies have evolved significantly as the industry matures.

隨住行業成熟,風險緩解策略已大有進步。

Multiple audit requirements from reputable firms like OpenZeppelin, ConsenSys Diligence, and Cyfrin provide increasing confidence in contract security.

要求OpenZeppelin、ConsenSys Diligence、Cyfrin等知名公司進行多重審計,增強智能合約安全信心。

Bug bounty programs incentivize ongoing security research by offering substantial rewards for vulnerability discovery.

漏洞賞金計劃會透過大量獎金鼓勵持續性安全研究,同時發現平台風險。

Formal verification processes for critical contract functions provide mathematical certainty about contract behavior under specific conditions.

關鍵合約功能經過正式驗證程序,喺特定情況下帶嚟數學上嘅確定性。

However, smart contract risk remains elevated for newer protocols and novel architectures.

然而,新協議同新架構智能合約風險依然高企。

Panoptic's innovative perpetual options model, while theoretically sound, lacks extensive battle-testing during extreme market conditions.

Panoptic創新性永續期權模式,雖然理論上可行,但未經極端市場條件大量測試。

The protocol's complex integration with Uniswap V3 creates interdependencies where bugs in either system could affect the other.

協議同Uniswap V3深度整合,兩者存在互相影響,一旦有漏洞會波及對方。

Similarly, Stryke's Atlantic Options innovation creates novel risk scenarios that historical testing cannot fully address.

同樣,Stryke Atlantic Options創新引入某啲新型風險,過往經驗無法全面應對。

Oracle risk and manipulation represent critical vulnerabilities that could cause immediate and substantial losses through mispriced options.

Oracle風險同操縱係致命弱點,錯誤定價會即時造成重大損失。

Flash loan attacks enabling temporary price manipulation have historically caused significant losses across various DeFi protocols.

閃電貸攻擊能一時操控價格,歷來為唔同DeFi協議帶來嚴重損失。

Traditional time-weighted average price oracles provide some protection but may lag significantly during volatile periods, potentially causing unfair liquidations or enabling arbitrage extraction.

傳統時間加權平均價格oracle雖有一定保護,但喺大波動時會嚴重滯後,有機會出現不公平清算或讓套利抽水。

Advanced oracle protection mechanisms including median-based aggregation, multiple independent price sources, and manipulation-resistant algorithms provide increased security.

進階oracle保護機制包括採用中位數聚合、多重獨立價格來源、抗操縱算法等提升安全性。

Research demonstrates that median-based methods resist manipulation more effectively than arithmetic means used in traditional TWAP systems.

研究指出,中位數方法抗操縱力比傳統TWAP用嘅算術平均值更高。

Multiple oracle providers with different data sources create redundancy that reduces single points of failure.

多個供應商分別提供oracle,確保有冗餘,減低單點失效風險。

Panoptic's oracle-free approach eliminates these risks entirely but introduces novel uncertainties about pricing accuracy during periods when Uniswap trading activity diverges from fundamental asset values.

Panoptic無oracle方案可完全杜絕以上風險,但當Uniswap交易活動脫離基本資產價值期間,會帶嚟定價準確性方面新不明因素。

The path-dependent pricing model's behavior during extreme market conditions where trading may cease entirely remains untested in practice.

該路徑依賴定價模型,喺極端市況交易全停時表現未經實戰測試。

Liquidity risk in DeFi options differs significantly from traditional markets due to the automated market making systems and concentrated liquidity provision models.

DeFi期權流動性風險同傳統市場大為不同,因自動做市及集中流動性模式。

Liquidity providers face impermanent loss risks that can be severe during volatile conditions, with academic research demonstrating potential losses exceeding 70% for highly volatile trading pairs.

流動性提供者面對無常損失,喺高波動時可好嚴重,有學術研究顯示極端交易對損失超過70%。

The complexity of options market making amplifies these risks as providers must manage both price risk and time decay simultaneously.

期權做市本身複雜,因提供者要同時處理價格風險及時間減值,風險更大。

Modern protocols implement sophisticated protection mechanisms for liquidity providers including automated delta hedging, dynamic fee structures, and impermanent loss protection through derivatives strategies.

現時協議為流動性提供者設置自動對沖、動態費用同衍生品對沖無常損失等先進保護機制。

However, these protections add complexity and may fail during extreme conditions when hedging mechanisms become inadequate or counterparties become unreliable.

但上述措施令系統更加複雜,亦可能喺極端市況下失效,例如對沖失靈或對手方違約。

Liquidation risk represents another significant concern as the complexity of options positions makes accurate real-time risk assessment challenging.

清算風險同樣令人擔憂,因期權倉位複雜導致實時準確評估好困難。

Network congestion during volatile periods could prevent timely liquidation execution, while oracle delays might cause unfair liquidations or inadequate risk management.

區塊鏈擁塞時可能令清算唔及時,oracle滯後亦可能導致唔公平清算或者風險管理失效。

MEV extraction by searchers could reduce liquidation effectiveness by front-running or back-running liquidation transactions.

MEV搜尋者搶先或插隊清算交易,有可能削弱清算效果。

Advanced liquidation systems implement partial liquidations to minimize user impact while maintaining protocol solvency.

高級清算系統引入部分清算以減低用戶影響,確保協議償付能力。

Competition among multiple liquidators ensures execution efficiency while automated systems reduce reliance on human intervention.

多方清算人競爭可提高執行效率,自動化系統則減低對人工依賴。

However, these systems require extensive stress testing to validate effectiveness during various market scenarios.

但各種市場情況下,呢啲系統仲要做大量壓力測試先能證明有效。

Regulatory uncertainty represents perhaps the most significant long-term risk as DeFi options operate in legal gray areas across most jurisdictions.

監管不明朗可能成為最重大長遠風險,原因係DeFi期權喺多數司法管轄區仍然處於法律灰色地帶。

The U.S. regulatory framework continues evolving with the House Discussion Draft Bill establishing CFTC authority over digital commodities while preserving SEC antifraud enforcement.

美國監管體系不斷發展,眾議院討論草案賦予CFTC監管數碼商品同時保留SEC反詐騙權力。

However, specific treatment of DeFi options remains unclear with potential for retroactive enforcement or sudden regulatory changes.

不過,DeFi期權具體將如何處理依然未明,隨時都有追溯執法或者突如其來政策改變可能。

The CFTC's precedent in Ooki DAO demonstrates that decentralized structures provide no regulatory immunity, with DAOs considered legal persons under commodity exchange laws.

CFTC喺Ooki DAO個案已表明,去中心化架構唔等於有監管豁免,而DAO會當作商品交易法下嘅法人處理。

This precedent creates

呢個先例帶嚟……Here is the translation in zh-Hant-HK as per your instructions:

合規責任對協議開發者以及有份參與治理的代幣持有者都可能產生影響。大型協議實施的地域限制反映出對監管風險的認知,但同時亦可能限制可觸及的市場規模及協議的增長潛力。

各地的國際監管方式存在顯著差異,部分司法管轄區提供較清晰的框架,亦有一些則持較為嚴格的態度。歐盟的 MiCA 規例為數碼資產提供了全面的規範,新加坡則為機構參與者設立了進步性的沙盒機制。不過,「監管套利」令全球協議及用戶的操作變得複雜。

營運風險方面,DeFi 選擇權協議對技術基建有高度依賴。RPC 服務供應商的可靠性會影響協議的可用性,前端介面則容易受到 DNS 攻擊及釣魚威脅。用戶錢包的安全性變得極為關鍵,因為用戶通常要在多個協議中,管理複雜的多資產倉位。跨鏈橋的安全風險依然是一大關注點,過往的攻擊導致損失超過 20 億美元。

治理風險會影響協議的發展及用戶保障,重大協議更改或會大幅改變風險屬性或用戶保障。基於代幣的治理系統可能令控制權集中於持幣大戶手上,同時將小型用戶排除於重要決策之外。緊急暫停機制可對即時威脅進行防護,但亦帶來中心化疑慮,或削弱去中心化的基本價值主張。

DeFi 協議互相連結的特性,帶來系統性風險;單一協議的失敗,或會透過已整合的系統產生連鎖反應。選擇權協議對借貸協議、預言機供應商、底層 DEX 的依賴,產生了複雜的故障場景,難以預測和處理。市場流動性集中於數個大型協議,進一步放大這些系統性風險。

風險評估工具和監測系統越趨成熟,有助管理這些複雜的風險。即時投資組合風險儀表板讓用戶可以隨時監控多協議、多倉位的整體風險敞口。自動警報系統能在風險臨界點前發出預警,而清算計算器則幫助用戶評估最壞打算。不過,DeFi 選擇權策略的複雜性往往超過大部分用戶對風險評估的理解能力,容易導致不當倉位或風險管理不足。

未來展望與新興趨勢

DeFi 選擇權交易的發展有望引發市場結構、用戶體驗及機構採用上的根本變化,從而重塑去中心化和傳統衍生品市場。現時在意圖驅動執行方案、跨鏈基礎設施、人工智能整合及監管政策日漸明朗等方面的進展,正形成多方合力,或可加速主流採用,同時帶來傳統體系以外的新類型金融產品。

意圖驅動交易可謂其中一個最具革命性的趨勢,因為它令交易重心由操作細節移到結果導向。用戶不用再親自處理跨協議的多步交易,而只需指定期望結果,讓專業解算者爭相為用戶爭取最佳執行效果。DeGate 已支援跨 Solana、Base、BNB Smart Chain、Arbitrum、Avalanche、Optimism 與 Polygon 的跨鏈意圖驅動交易,展現出無需技術煩瑣的多網絡策略潛力。

這種新演化有助打破現時複雜衍生品策略的障礙,將技術細節抽象化,同時因專業競爭有機會提升執行質素。進階用戶可以設定複雜的選擇權策略及期望的風險回報特性,而執行則交由解算者跨多條協議及鏈完成。以 USDC 結算實現的 Gas 抽象化,有望消除現階段令策略規劃變困難的交易成本不確定性。

跨鏈基建的發展,能夠實現全球流動性集合並解決當前分裂現象,推動 DeFi 選擇權進一步發展。像 dYdX 基於 Cosmos 的專用鏈,就能同時確保極速衍生品交易及去中心化原則。Layer 2 擴容方案持續降低交易成本並提升吞吐量,部份應用已達到傳統交易所級別的亞秒級確認速度。

鏈抽象化計劃致力消除用戶對底層區塊鏈運作的意識負擔,同時保留安全和去中心化好處。用戶日後可通過統一介面,隨意存取不同區塊鏈的選擇權策略,協議則根據流動性、成本和表現優化跨鏈執行。這有望消除現時的技術障礙,顯著擴大可觸及的市場範圍。

人工智能融入使風險管理、報價準確度和策略優化不斷革新。機器學習算法在傳統市場已應用於多平台路由,DeFi 中亦出現相關應用。AI 驅動的風險管理可實現投資組合實時優化;預測分析則增強波動率預測及選擇權報價精度。

AI 協助自動做市、報價及流動性供應,能提升資本效率並減低流動性供應者的風險。這些系統可根據市場狀況自動調整參數及執行複雜避險。但同時,AI 技術亦帶來偏見風險、極端市場環境下的不可預測行為,以及多 AI 系統之間協調失效等新挑戰。

隨住監管明確及基建成熟,機構採用逐步展現更高複雜度及規模。高盛等傳統金融巨頭積極提升加密資產交易能力,而 Anchorage Digital 等公司則提供具機構級安全的託管服務。比特幣及以太幣 ETF 獲批,不但進一步正規化數碼資產,亦推升包括選擇權策略在內的高階風險管理工具需求。

專業交易工具開發以機構需求為主,包括進階的選擇權希臘值計算、全面的投資組合分析,以及合規集成。跨鏈投資組合管理工具,令機構資金可以橫跨不同區塊鏈靈活運作,自動報告功能亦有助滿足合規及審計要求。

結合 DeFi 創新與傳統金融合規的混合模式,有潛力加速機構入場。經許可的 DeFi 池可兼顧監管要求及區塊鏈優勢,部份實際應用已經管理可觀交易量。將傳統資產代幣化後用於 DeFi 選擇權交易,同樣有望擴大全球市場,並為機構參與者提供熟悉的監管框架。

監管框架正快速演變,當局正在為 DeFi 衍生品訂立更專門的規則。例如美國國會協調 CFTC 與 SEC 職權的討論草案,標誌監管清晰度的重要進展。惟細節落實及執行情況仍未明朗,市場參與者仍需面對不確定性。

不同司法管轄區間的監管競爭,有可能促進 DeFi 選擇權的創新發展。新加坡、瑞士及歐洲部分地區等進步管轄區,為協議發展及機構採用創造更明確及吸引的營運環境。不過,監管套利帶來全球協議在多地服務時的結構性複雜。

技術創新方面,新的共識機制、提升私隱功能、改善互操作協議等發展持續推進。零知識證明的應用或有助提升隱私但同時符合法規透明要求。隨量子計算技術發展,對抗量子攻擊能力亦變得愈來愈重要,協議需及時升級以維持安全假設。

將傳統資產代幣化後結合 DeFi 選擇權,有潛力極大延展可供交易的市場,讓股票、債券、商品及房地產等資產的選擇權交易數碼化。此舉不但帶來傳統金融的複雜性與精密度,同時享有區塊鏈的透明、自動化及全球可及性優勢。

市場結構的演變將偏向具可持續經濟模式、無需長期靠代幣激勵的協議。那些憑實際交易費與價值創造證明獲利的協議,更適合長遠發展,相比之下,單靠不可持續激勵的協議將難以生存。邁向可持續經濟是確保長期發展的關鍵一步。

利用區塊鏈獨有功能的新型衍生產品,或會催生全新市場類別。例如 Panoptic 首創的永久選擇權產品(無到期日),正是傳統市場所難以實現的創新。以預言機數據為基礎的天氣衍生品、結合選擇權特性的預測市場、及複雜...Here is the zh-Hant-HK translation in your requested format. (As per your instruction, markdown links are skipped and not translated):

結構性產品結合多種 DeFi 原語,有潛力將衍生工具的實用性擴展到傳統金融對沖以外的領域。

然而,仍然面對重大挑戰,包括擴展性限制、用戶體驗複雜、以及監管不明朗,這些因素有可能限制增長潛力。針對高級期權交易的技術基礎設施需求,可能在現有區塊鏈架構上遇到實際限制,而用戶教育障礙則限制了可擴展市場的擴張。成功需要持續創新,在保持高級化與易用性之間取得平衡,同時應對不斷變化的監管要求。

傳統金融專業知識與 DeFi 創新融合,再加上更清晰的監管框架與機構級基礎設施的支持,使高端去中心化衍生品成為未來金融體系不可或缺的核心組件。目前協議在技術可行性與經濟可持續性上的成功示範,為更廣泛的應用奠定基礎,而持續創新則針對現有局限作出改進並擴展潛在用例。

最後思考

DeFi 期權交易由實驗性協議演變成高級金融基建,是現代金融最重要的創新之一。Lyra、Stryke 與 Panoptic 集體證明了去中心化系統在技術深度上足以媲美甚至超越傳統衍生品市場,同時帶來傳統金融體系無法實現的獨特優勢。

Lyra 進化成 Derive,展示了去中心化協議透過結合熟悉用戶體驗與區塊鏈優勢,達致主流採用的機構融合路徑。該協議已經證明可處理大量量交易之餘,仍然能保持定價準確,足以媲美傳統交易所,進一步印證高級 DeFi 衍生品的技術能力。然而,地域限制與監管不明朗,令其能夠服務的市場規模受限,即使在技術上取得成功。

Stryke 透過 CLAMM 技術與 Atlantic Options 在資本效率上的創新,展示了 DeFi 協議能夠加強現有基建而非純粹競爭。能夠同時提供現貨及期權流動性,並實現動態抵押品運用,為傳統市場所無法做到,帶來了經濟上的優勢。這種可組合性路線,有望帶來更可持續的增長,而非孤立的流動性競爭。

Panoptic 推動永續期權模式,挑戰了衍生品市場的基本假設,並體現區塊鏈能力如何賦予全新類型金融產品。其無預言機定價機制,與直接整合 Uniswap V3,創造了前所未有的透明度及抗操縱性之餘,並有望達至更高資本效率。然而,這個創新模式需要大量真實世界的測試,才能驗證於極端市場情況下的行為。

這些協議的集體影響,早已超越單一協議本身,其作為期權基建使 DeFi 整個生態能夠進行高階風險管理、創造收益及構建投資組合策略。與借貸協議、跨鏈橋及其他金融原語的整合,產生了湧現行為與更高資本效率,造福整個去中心化金融生態。

技術創新如先進的 AMM 設計、無預言機定價機制、風險管理自動化系統及跨鏈流動性匯集,這些都代表了衍生品市場架構的根本性進步,有機會影響傳統金融演變。實時風險管理、透明結算及自動做市機制的可行示範,為傳統市場改善提供了可參考的範例。

不過,重大挑戰依然存在,例如協議間流動性分散、主要市場監管不確定性、技術複雜度限制主流採用,以及未經驗證系統在極端市場情況下可能帶來的新型風險。現時較少數協議集中大部分活動,潛在形成單一失效點,影響多個 DeFi 領域。

監管格局正日益成熟,當局正針對 DeFi 衍生品建立專屬框架,但實施仍然不明朗,亦可能在不同司法管轄區出現分化。如何在鼓勵創新與保障投資者之間取得平衡,很可能決定了 DeFi 期權可否進入主流機構市場,還是僅僅繼續作為高端參與者的專業工具。

展望未來,意圖驅動的執行模式、跨鏈基建、人工智能整合及監管明朗化的融合,有潛力令主流市場採用加速,同時帶來傳統體系無法構建的嶄新金融產品類別。當前協議的成就為更宏觀的生態發展奠定良好基礎,而持續創新則進一步解決剩餘局限。

各種證據顯示,DeFi 期權已經成功由實驗型技術過渡為真正可行的金融基礎設施,能服務高端機構及零售參與者。儘管挑戰依然嚴峻,現有協議展現的技術能力、日益濃厚的機構興趣及持續創新,已令這些協議成為未來金融體系進步的重要組成部分。現時問題已經不是 DeFi 期權會否被廣泛採用,而是監管明確性與基礎設施成熟度能以多快的速度推動這個轉變,同時維持去中心化系統相對傳統金融的創新優勢。