2025 年 11 月 10 日,美國財政部及國稅局發布指引,將徹底改變權益證明區塊鏈生態。2025-31 號收益程序 設立「避風港」機制,允許加密 ETF 及信託可安全質押數碼資產並向投資者分紅,無需擔心不良稅務後果或失去信託資格。

這一舉措正值關鍵時刻。以太坊現貨 ETF 截至 2025 年第三季已持有逾 $280 億資產,而首隻 Solana 質押 ETF 剛上市首日成交額達 5,540 萬美元。由於監管不明,這類產品過去不能進行質押。現在,機構資本終於可以享受零售加密持有人多年來擁有的質押回報。

然而,這項發展除了表層報導,深入分析十分稀少。其影響遠超單純的收益提升——該指引將令數萬億機構資本在 PoS 網絡間重新分布,重塑 DeFi 流動性,並根據各鏈對機構準備程度,造就明顯贏家與輸家。

想知道哪些網絡能受惠,不只要看質押利率,還需考慮託管基建、驗證者經濟、流動質押協議,以及對 DeFi 的長遠影響。未來 12 至 24 個月將決定哪些 PoS 代幣抓住這次機構資本大潮、哪些將錯失良機。

甚麼改變了:IRS 指引詳解

2025-31 號收益程序解決一個古老但重要的挑戰。根據傳統稅法,為投資者持有資產的信託,只有在保持被動投資工具身份時,才可享有優惠稅務待遇。IRS 及法庭向來將「被動」定義得十分狹窄。

1941 年的 Commissioner v. North American Bond Trust 案 指明,信託管理人如果因市場波動而主動改善投資,被視為「行使管理權力」,信託便會變為課稅實體。這為質押帶來明顯問題。

當驗證者質押代幣保障 PoS 網絡時,會主動參與共識機制、獲取獎勵,甚至因不當行為而被懲罰。這是否構成不當「管理權力」?2025 年 11 月前,答案模糊,令主流資產管理公司不敢在受規管產品中提供質押。

2025-31 號收益程序通過一套 14 項連貫標準,明確說明。信託如符合所有條件,可進行質押,且不會影響其根據財政部法規 301.7701-4(c) 或美國國稅法 671-679 節下的投資信託身份。

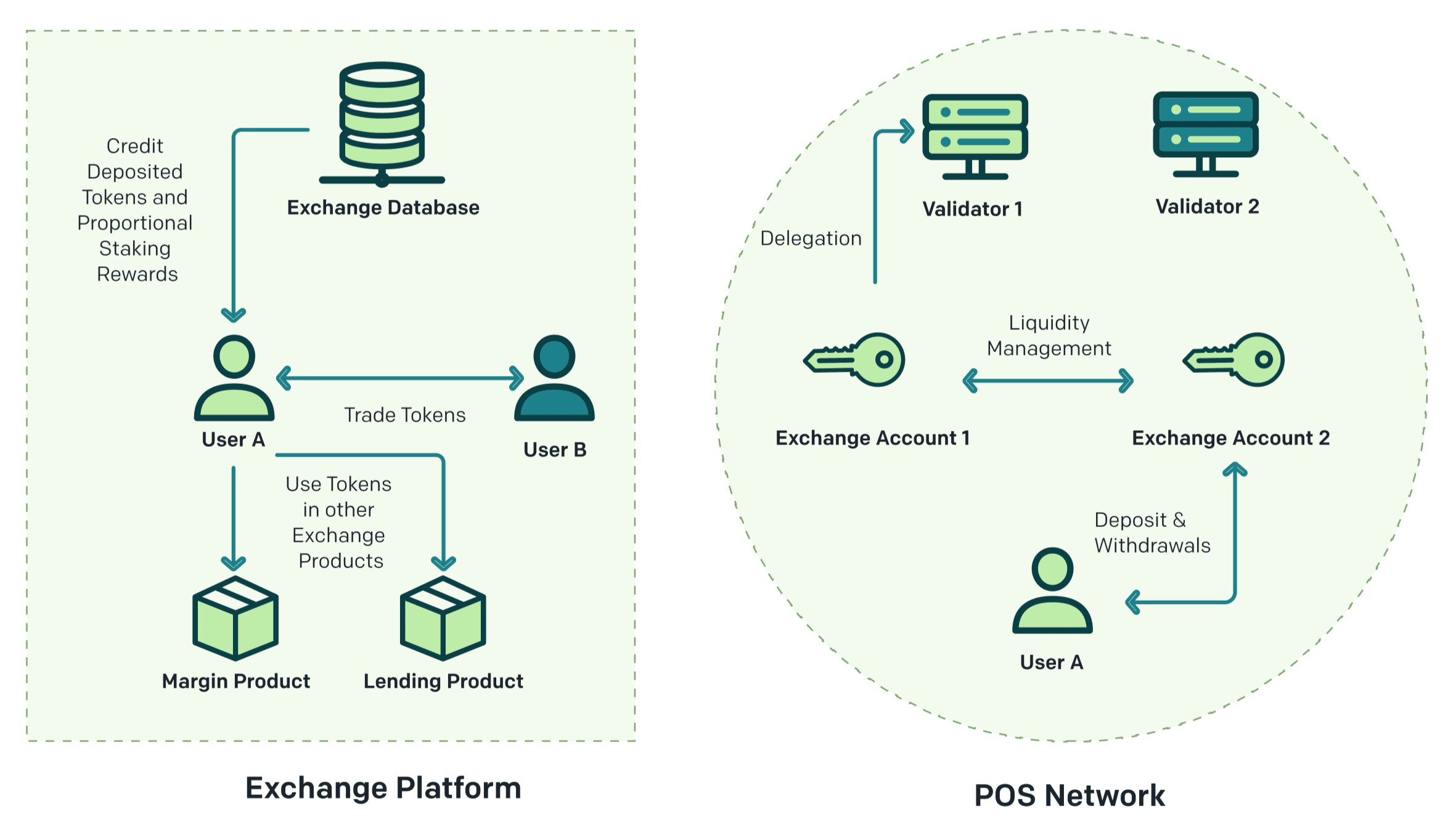

避風港條件 包括幾項關鍵要求:信託只能持有一種數碼資產及少量現金以應付運作;必須獲 SEC 批准,於全國證券交易所上市;所有私鑰須由合資格第三方託管人保存;信託與獨立質押服務商合作,訂立公平協議;管理活動僅限收款、付款、質押和分派獎勵,不可因市場波動進行交易牟利。

最關鍵是,該避風港要求必須質押所有代幣,除個別例外:如為贖回保留流動資金、維持營運現金,以及配合區塊鏈協議指定的解質押期。例如以太坊,可於 24-48 小時提款等待期內 保留未質押資產,亦不算違規。

此程序追溯適用所有在 2025 年 11 月 10 日或以後結束的課稅年度。於指引發出前成立的信託,需於該日後九個月內修訂信託協議以授權質押,但需符合所有條件。這使現存 ETH、SOL ETF 無需大規模重組就可快速適應新規。

指引出台前,質押獎勵的稅務處理不明朗,有人認為是即時應課稅的普通收入,也有人指屬新產權,出售前毋須課稅。2025-31 號收益程序對合規信託不再糾纏這些爭議,維持其通過性課稅身份。投資者將通過分派或資產淨值提升獲得獎勵,稅務按標準信託原則處理,信託本身則無需承擔壓縮回報的實體級稅項。

此舉顯示監管機構正加強合作。財長 Scott Bessent 指出指引為 ETP 質押數碼資產提供明確路徑,可與零售投資者共享回報,確保美國繼續領先區塊鏈技術領域。IRS 明確提及 2025 年 9 月 SEC 批准加密 ETF 通用上市標準,顯示不同監管部門首次就質押產品達成高度共識。

這種協作意義重大,因 SEC 往往對 PoS 機制存有疑慮。前主席 Gary Gensler 於 2023 年曾指,PoS 代幣或屬證券,這一立場幾乎會扼殺機構質押產品。2025 年 11 月的新指引則大反轉,官員們明確轉向鼓勵這類產品面世。

避風港的運作要求將令 ETF 質押架構需重新設計。最重要的是,合資格第三方託管及獨立質押服務的要求,令 ETF 發行人無法內部一條龍整合服務。現有的大型機構託管人如 Coinbase Custody、Anchorage Digital、BitGo,因已建立配套基建和獲得合規批文,將率先受惠。

PoS 質押經濟學

要了解對機構投資的意義,必須明白 PoS 質押運作細節及其產生回報的原因。各網絡機制差異大,直接影響機構吸引力。

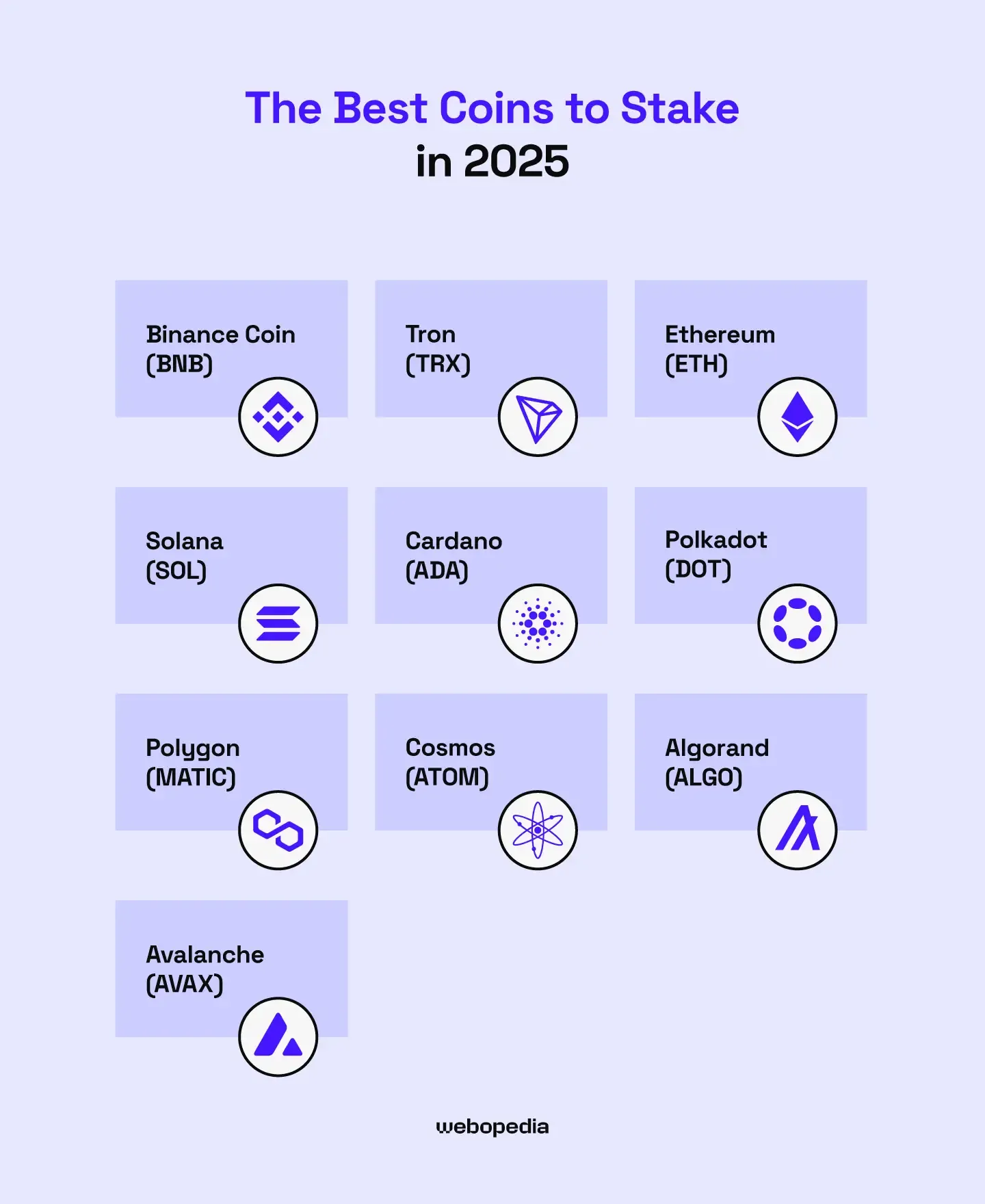

以太坊於 2022 年 9 月完成 The Merge 過渡到 PoS。驗證者需質押 32 ETH 作抵押,提議及見證新區塊。抵押作為經濟保障——誠信驗證者可獲獎勵,行為惡劣或長期離線則會被削減(slashing)。

截至 2025 年 11 月,以太坊早已超過 3,570 萬 ETH 正在質押,分布於逾 106 萬名驗證者,約佔總供應 29.5%。驗證者獲得三種獎勵來源:共識層區塊提案及見證發行、新增交易費用(優先手續費)、以及最大可提取價值(MEV)。

目前以太坊質押利率約為 2.89% 至 4.42%,與網絡活動及驗證者表現相關。Lido 的 stETH 年報約 3.03%,獨立驗證者如直接捕獲 MEV 可獲略高收益。這反映以太坊質押生態成熟,且通脹率低。

以太坊實施排隊機制管理質押進出,以避免巨大波動影響共識安全。截至 2025 年 11 月中,新驗證者須等約 23 日才可激活,退出也需約 38 日。這些排隊期對 ETF 流動性管理十分重要,基金需預留足夠未質押資產應付贖回。

以太坊「斬倉」(slashing)因驗證者簽署互相衝突的見證或提案,或長期離線而觸發,輕則扣除利息,嚴重會焚毀全部抵押。2025 年二季度,全網只錄得 21 宗斬倉事件,顯示風險真實但並不頻繁。專業驗證服務如 Figment 零斬倉、99.9% 上線率,說明機構化營運可有效控制風險。

Solana 用的模式不同。其混合 PoS 及歷史證明(proof-of-history)共識,令交易速度極快,每秒處理數千筆。Solana 驗證者無最低委託質押量,但若要自行運營驗證者節點,則需要技術基建與持續... operating costs.

Solana staking yields currently range from 6.3% to 6.7%,明顯高於以太坊。這反映咗 Solana 唔同嘅通脹安排。網絡最初通脹為每年 8%,每年減少 15%,直到最終去到 1.5% 左右。截至 2025 年,通脹率約為 5-6%,扣除代幣稀釋後,實際收益為 0-3% 左右。

大約有 67% 嘅 SOL 供應被質押,大概 3.936 億 SOL,按最近價格約值 650 億美元。Solana 嘅 epoch 機制大約每兩日派發獎勵,比以太坊每日派息更快。驗證者除咗收取通脹發行之外,仲有交易費,而 Solana 高交易量亦帶嚟可觀嘅手續費收入。

Cardano 採用另一種方法。佢採用 UTXO 架構,而唔係 account model,社區驗證者營運 stake pool。ADA 持有人可以委託呢啲 pool,而唔洗交出資產保管權,按 pool 表現每年賺取 4-5% 收益。Cardano 嘅 71% 質押參與率喺主要網絡中屬最高之一。

Cardano 冇鎖倉期,亦冇 slashing 懲罰,操作上比以太坊或 Solana 簡單。不過呢個簡單亦令大型機構採用保管基建較少。雖然主要託管機構支持 Cardano 資產,但現時好少提供像以太坊或 Solana 一樣管理式委託質押服務。

Cosmos 喺生態圈入面有多條互通區塊鏈,以 Inter-Blockchain Communication 協議互聯。Cosmos Hub 用 ATOM 質押保障安全,提供高達 7-18.5% 年回報,屬大型網絡中最高之一。大約 59% ATOM 供應被質押,市值約 12 億美元。

Cosmos 嘅 delegated proof-of-stake 容許 ATOM 持有人唔設最低門檻委託給驗證者。解綁期為 21 日,期間代幣唔可以交易或再質押。驗證者如果 double-sign 或長時間 down 機會被 slashed,懲罰會轉嫁給委託人。高收益反映咗通脹同 Cosmos 生態規模相對以太坊細。

Avalanche 採用 proof-of-stake 機制,分為三條鏈:X-Chain 處理資產創建、C-Chain 運行智能合約、P-Chain 做驗證者協調。驗證者要最少質押 2,000 AVAX,為期 14 日,而委託人只需 25 AVAX。質押回報率介乎 7-11%,大約 53-58% 供應被質押。

Avalanche 交易最終確定只需數秒,遠快過以太坊。呢個速度對 DeFi 應用有利,但迫使驗證者要維持穩健基建,先趕得上進度。Avalanche 主打自訂 Subnets,進一步增加驗證者複雜度,驗證者可以選擇驗證多個 Subnet,以取得額外獎勵。

液態質押(Liquid Staking)用以解決一個根本問題:傳統質押會鎖死資本,影響其其他用途。Lido Finance 喺 2020 年 12 月開創以太坊液態質押,推出 stETH 代幣,代表已質押 ETH 及其累積獎勵。用戶可以存入任何數量嘅 ETH 到 Lido 嘅智能合約,收到 stETH 回報,之後回報會透過 rebase 自動加到 stETH 餘額度上。

最關鍵的是,stETH 依然流通同可以交易。持有人可以將佢用作 Aave 等借貸協議 裏面嘅抵押品,又可以喺去中心化交易所提供流動性,或者隨時賣走,不用等解綁。呢個資本效率徹底改變咗 DeFi,因為同一筆 ETH 可以同時賺到質押同 DeFi 收益。

Rocket Pool 嘅 rETH 採用非 rebase 設計,代幣價值相對 ETH 增加,而唔係供應量增加。到 2025 年,Rocket Pool 成為以太坊第二大液態質押協議(僅次於 Lido),已有超過 100 萬 ETH 被質押。Rocket Pool 加強去中心化,允許用戶用 8 ETH 就可以營運驗證節點,遠低於標準 32 ETH 要求。

Solana 嘅液態質押協議例如 Marinade Finance 同 Jito 分別發行 mSOL 同 JitoSOL,運作模式同以太坊液態質押衍生品類似,令 SOL 可以喺 DeFi 裏繼續收益同時賺取質押回報。Marinade 會自動將質押分配到表現最好嘅驗證者,而 Jito 就將 MEV 收益加進回報。

就機構質押而言,MEV(最大可提取價值)值得特別留意。即係驗證者可以透過調整區塊內交易排序、包唔包入某啲交易,從中獲取利潤。以太坊入面,有技術實力嘅驗證者靠專業軟件識別獲利機會,賺取可觀 MEV 收入。

MEV 同手續費 對總質押收益貢獻少但波動大。喺網絡壅塞、高手續費時段,MEV 可以令質押總收益暫升至 10%以上。不過 MEV 變化大,只集中於有技術能力嘅驗證者手上。專業機構提供質押服務時,要諗清楚追唔追求 MEV 優化——追嘅話要額外基建,同時會帶來一定風險;否則,只專注於基本共識獎勵。

機構就緒度:邊啲鏈已經有 ETF 離岸基建?

Revenue Procedure 2025-31 帶嚟機遇,但要把握機會,需要大部分公鏈未具備嘅基建。安全港條例要求合資格託管人、獨立質押服務商,以及雙方獨立運作,ETF 唔可以自營質押,必須靠有監管、保險同營運紀錄嘅專業服務商。

以太坊喺呢方面佔盡優勢。三大機構級託管人——Coinbase Custody、Anchorage Digital、BitGo——都提供全面以太坊質押服務。呢啲公司提供冷錢包保安、驗證節點操作、slashing 保險、定期第三方審計,持有州級信託牌照或金錢傳輸網牌,符合安全港“合資格託管人”要求。

Coinbase Custody 於 2018 年推出,為超過 1,000 家機構客戶提供資產託管,包括多個現有加密 ETF。佢整合質押服務,營運驗證節點,自成立以來有 99.9% uptime,無 slashing 事件。Coinbase 提供 以太坊、Solana、Cardano、Polkadot、Cosmos 及 Avalanche 嘅質押,但以太坊獲得最多資源同機構需求。

Anchorage Digital 係美國首間聯邦牌照加密銀行,為合資格機構客戶提供資產託管同質押服務。銀行牌受到 OCC 監管及定期審查,令風險意識高嘅資產管理人更安心。Anchorage 著重合規同操作紀律,多過追求最高回報,切合機構需要。

BitGo 開創多重簽名託管,現時為多家加密貨幣基金及 ETF 提供託管服務。其質押服務主力以太坊及新型 proof-of-stake 鏈,在 Solana 基建特別有優勢。BitGo 有 1 億美元保險覆蓋託管風險,但唔包 slashing 懲罰,對機構風險管理有影響。

質押除託管外,仲要有驗證節點運營。有啲託管商自設驗證节点,有啲則同專業質押服務商合作。這種分工正好滿足 Revenue Procedure 2025-31 對獨立質押服務商與合約分離嘅要求。

Figment、Blockdaemon 及 Kiln 主導機構級質押即服務市場。Figment 喺超過 50 條 proof-of-stake 網絡營運驗證節點,包括以太坊、Solana、Cosmos、Avalanche、Polkadot。其客戶有資產管理人、對沖基金和加密交易所。Figment 喺 2025 年第二季以太坊零 slashing 事件,穩定表現突出。

Blockdaemon 為機構提供驗證節點技術,主打白標解決方案,支援以太坊、Solana、Avalanche 及多條公鏈質押,有 SLA 保證和保險選項。Blockdaemon 客戶包括多家華爾街金融機構,積極探討加密產品。

呢類服務商會收費,壓縮機構實得回報。機構託管質押服務一般每年收費 0.5-2%。驗證節點營運商會再抽走 5-15% 獎勵佣金。扣除所有成本後,機構客戶實得收益遠低於零售用戶。users staking directly, but gain regulatory compliance, insurance, and operational simplicity.

用戶直接質押,但同時獲得監管合規、保險同操作簡易。

Ethereum's institutional infrastructure extends beyond custody and validators to data providers, analytics platforms, and insurance products. Staking providers use services like Rated Network and Rated Labs to monitor validator performance and optimize operations. Insurance protocols provide coverage for slashing risks that traditional insurance markets avoid. This ecosystem depth makes Ethereum far easier for institutions to adopt compared to newer networks.

以太坊嘅機構級基建唔淨止有託管同驗證者,仲有數據供應商、分析平台同保險產品。質押服務供應商會用好似 Rated Network 同 Rated Labs 等工具去監察驗證者表現、優化運作。保險協議為被懲罰(Slashing)風險提供保障,而傳統保險市場通常唔會包呢啲風險。呢個生態圈夠深厚,使到以太坊俾機構採用時比新興網絡容易好多。

Solana's institutional infrastructure has matured rapidly. All three major custodians now support SOL staking, though with less operational history than Ethereum. The first Solana staking ETF launched in July 2025 with institutional-grade custody from day one, demonstrating readiness for mainstream adoption. Solana's faster confirmation times and lower transaction costs appeal to institutions looking beyond Ethereum.

Solana 嘅機構基建近年發展得好快。三大託管服務商而家都支持 SOL 質押,但營運歷史比以太坊短。首個 Solana 質押 ETF 於 2025 年 7 月推出,由第一日開始就有機構級託管,證明已經準備好走向主流。Solana 交易確認快同手續費低,吸引咗尋求以太坊以外選擇嘅機構投資者。

However, Solana faces network stability questions. The chain experienced several outages in 2022-2023 that damaged institutional confidence. While Solana's stability has improved significantly in 2024-2025, institutional risk committees remember these incidents. ETF sponsors must explain downtime risks in prospectuses, potentially deterring conservative investors.

但 Solana 嘅穩定性依然成疑。2022-2023 年間,網絡曾多次停機,影響機構信心。雖然 2024-2025 年以來穩定性大有改善,不過機構風險委員會都會記得呢啲事。ETF 發行商需要喺說明書中交代停機風險,可能會嚇怕保守型投資者。

Solana's validator economics differ meaningfully from Ethereum. The network's high transaction throughput means validators require more expensive infrastructure to keep pace. However, Solana's transaction fee income can supplement inflation rewards during busy periods, sometimes pushing yields higher than nominal APRs suggest. Institutional validators must invest in robust infrastructure to capture this opportunity.

Solana 嘅驗證者經濟模型同以太坊有明顯分別。高交易吞吐量令驗證者需要投資更貴嘅設備去跟得上網絡。不過,Solana 喺繁忙時期交易費收入可以補貼通脹獎勵,有時令實際年化收益高過表面數據。機構級嘅驗證者需要落重本提升架構,先捉到呢個機會。

Cardano presents a puzzle. The network's 71% staking participation rate and no-slashing design should appeal to institutions. Cardano's UTXO architecture and formal verification approach satisfy compliance teams. Yet institutional custody and staking services remain limited. Only Coinbase among major custodians offers managed Cardano staking, and institutional demand remains modest.

Cardano 算係一個謎。佢嘅質押參與率有 71%,唔設 Slashing 制度,理應好吸引機構投資者。UTXO 架構同嚴謹驗證程序亦有助合規。但機構級託管同質押服務仲係有限,三大託管商入面,得 Coinbase 提供 Cardano 質押服務,機構需求都唔算大。

The challenge is less technical than reputational. Cardano's deliberate development pace and academic focus create perception problems in an industry that values shipping fast. Institutional allocators struggle to articulate why they would choose Cardano over Ethereum or Solana, despite its technical merits. This perception gap may change if Cardano successfully activates high-profile decentralized applications, but for now it limits institutional staking potential.

問題唔係技術,而係名聲。Cardano 行事穩陣、強調學術,但呢個行業著重速度,導致外界觀感麻麻。機構分配人都唔知點樣解釋點解要揀 Cardano 多過以太坊或者 Solana,雖然技術上有優勢。如果 Cardano 成功推出受歡迎嘅 DeFi 應用,可能會轉變形象,不過暫時都局限咗機構質押發展。

Cosmos occupies a unique position. The network's 18.5% staking yields attract attention, but its interchain architecture complicates institutional adoption. Custodians must choose which Cosmos zones to support, validator selection is more complex, and unbonding periods of 21 days challenge liquidity planning. Coinbase and others support basic ATOM staking, but comprehensive Cosmos ecosystem support remains limited.

Cosmos 嘅定位幾獨特。18.5% 質押年回報率好吸引,但跨鏈架構令機構採用變得複雜。託管機構要決定支持邊啲 Cosmos zone,揀驗證者都煩,解綁期又要 21 日,流動性計劃麻煩。Coinbase 等支持 ATOM 質押,但整體 Cosmos 生態支援尚未全面。

Cosmos's strength is its growing ecosystem of independent zones using IBC to communicate. Networks like Osmosis, Celestia, and dYdX Chain all use Cosmos technology and offer staking. However, each requires separate custody and staking infrastructure. Institutional adoption likely focuses narrowly on ATOM initially, with broader ecosystem support developing slowly if ATOM proves successful.

Cosmos 強項係生態圈愈來愈大,多個獨立區域(zones)靠 IBC 通訊。Osmosis、Celestia、dYdX Chain 等都用 Cosmos 技術同提供質押。不過每個區域都要分開託管同質押設備。機構採用方面多數初期只係淨係集中 ATOM,如果 ATOM 底下成功先會慢慢擴展至其他區域。

Avalanche benefits from Ethereum Virtual Machine compatibility, allowing institutions to repurpose Ethereum infrastructure. Staking yields of 7-11% attract attention, though the 2,000 AVAX minimum for validators creates friction. Avalanche's subnet architecture offers customization that could appeal to enterprise users, but also adds complexity that institutions must understand before committing capital.

Avalanche 兼容 Ethereum Virtual Machine(EVM),方便機構重用以太坊基建。7-11% 質押回報率都幾吸引,不過做驗證者要最低 2,000 AVAX,有一定門檻。子網結構(subnet)令企業客戶可自訂設定,但同時增加咗機構要搞清楚底層結構嘅難度。

Institutional custody support for Avalanche exists through Coinbase and others, but adoption lags Ethereum and Solana significantly. The network's positioning as an "Ethereum alternative" rather than a complement may limit its appeal to institutions hedging Ethereum exposure. Avalanche's strongest institutional case likely lies in its subnet model for permissioned enterprise applications rather than public staking.

Avalanche 係有 Coinbase 等託管機構支持,但機構採用量明顯落後以太坊同 Solana。佢自我定位係「以太坊替代品」而唔係補充品,對於機構想分散以太坊風險來講吸引力有限。Avalanche 對機構最吸引可能反而係子網模式俾企業打造專屬應用,而唔係公開質押。

Polkadot's nominated proof-of-stake offers yields of 8-11.5% with about 56% of DOT staked. The network's focus on parachain auctions and interoperability creates unique institutional considerations. Custodians like Coinbase support DOT staking, but the complexity of parachain participation and the 28-day unbonding period create operational challenges.

Polkadot 嘅指派權益證明(NPoS)回報率有 8-11.5%,大約 56% DOT 已參與質押。網絡主打平行鏈拍賣同跨鏈互操作性,機構要考慮的點比較特殊。Coinbase 等可以託管同質押 DOT,但參與平行鏈同 28 日解綁期都係操作難點。

The broader pattern is clear: Ethereum and Solana have institutional infrastructure ready for immediate ETF staking adoption, while other networks lag meaningfully behind. Cardano, Cosmos, Avalanche, and Polkadot may build institutional readiness over time, but the next 12-24 months likely see capital concentration in ETH and SOL products due to their superior infrastructure depth.

整體形勢好清楚:以太坊同 Solana 嘅機構級基建已經準備就緒、可以即刻支援 ETF 質押,而其他網絡就落後一大截。Cardano、Cosmos、Avalanche、Polkadot 可以慢慢建立機構級能力,不過未來 12-24 個月,資金大多都會集中落 ETH 同 SOL,因為佢哋嘅基建深度明顯較強。

Winners and Losers: Modeling Post-Ruling Capital Flows

贏家與輸家:判決後資金流動情境

Revenue Procedure 2025-31 will redistribute capital at unprecedented scale. To understand the winners and losers, we must model how institutional flows will behave and what second-order effects will emerge.

2025-31 稅局新規將令資金以前所未有嘅大規模重組。想清楚明白邊啲係贏家邊啲會輸,就要預測下機構資金點流、同會有咩二次效應。

Start with current ETF assets. Ethereum spot ETFs held $27.6 billion in Q3 2025, up 173% from $10.1 billion at quarter start. BlackRock's ETHA alone commands $15.7 billion, making it one of the largest crypto investment products globally. If these ETFs stake at the average 29.5% network rate, they could add over $8 billion in staked ETH.

首先睇現時 ETF 規模。以太坊現貨 ETF 2025 年第三季持有 276 億美金,比季度初增加 173%(當時係 101 億)。BlackRock 嘅 ETHA 一隻就有 157 億美金,已經成為全球最大加密投資產品之一。如果呢啲 ETF 跟平均質押比率 29.5% 質押,可以為網絡再加多超過 80 億美金嘅質押 ETH。

However, the reality will differ. ETFs cannot stake 100% of assets due to liquidity requirements. The SEC expects funds to maintain reserves ensuring at least 85% of assets can be redeemed quickly, even with some holdings staked. Given Ethereum's 23-day activation and 38-day exit queues, ETFs will likely stake 50-70% of assets initially, leaving substantial reserves for redemptions.

但現實唔會咁簡單。ETF 唔可以質押 100% 資產,因為要預留流動資金。SEC 要求,基金就算有啲資產用咗去質押,都要確保最少 85% 資產可以快速贖回。考慮到以太坊啟動質押要等 23 日、退出要 38 日,ETF 大概率初期只會質押 50-70% 資產,剩下大部分攞嚟應對贖回。

At 60% staking ratios, Ethereum ETFs would add roughly $16.5 billion in new staked capital. This represents approximately 4.7 million ETH at $3,500 prices, a 13% increase over current staking participation. Distributing this across validators, it could launch 147,000 new 32-ETH validators, a 14% increase in the validator set.

以質押比率 60% 計算,以太坊 ETF 大約會帶來 165 億美金(按每粒 3,500 美金計約 470 萬粒 ETH)新增質押,相當於質押參與率提升 13%。平均分配落驗證者,即會有 14.7 萬個新 32 ETH 驗證者,驗證者總數增加約 14%。

This influx compresses yields through simple supply-demand mechanics. Ethereum's issuance rewards scale with total staked amount, while MEV and transaction fees are relatively fixed. As more ETH stakes, individual validator rewards decline. Current modeling suggests yields could fall from 3-4% to 2.5-3.5% if staking participation rises from 29.5% to 35%.

資金流入後會拉低年化回報,屬於供求邏輯。以太坊出塊獎勵跟質押總量掛鈎,但提取 MEV 同交易費收入基本固定。質押愈多,每個驗證者分到就越少。依家估算,如果質押比率由 29.5% 升到 35%,年回報將由 3-4% 跌到 2.5-3.5%。

However, this yield compression might be offset by increased network security and value accrual. Higher staking participation makes attacks more expensive, potentially reducing risk premiums in ETH valuations. If ETH prices rise due to perceived increased security, total staking returns in dollar terms could remain attractive despite lower APR.

但呢個回報下降,有機會俾網絡安全提升同價值聚積抵消。質押參與率高,攻擊成本大咗,ETH 嘅風險溢價可能會降低。如果市場對安全更有信心令 ETH 升價,即使年利率跌,總回報(美金計)依然唔錯。

The validator distribution matters critically. Ethereum currently suffers from concentration risk, with Lido controlling 24.4% of staked ETH, down from over 32% at peak. Institutional ETF staking through qualified custodians will likely increase concentration among Coinbase, Anchorage, and BitGo validators. These three firms might collectively control 15-20% of Ethereum validators after ETF staking ramps up.

驗證者分布同樣重要。以太坊依家有集中風險,Lido 控制咗 24.4% 質押 ETH,雖然高峰時超過 32%。ETF 如果由機構託管質押,大概率會令 Coinbase、Anchorage、BitGo 三大驗證者再佔主導。等 ETF 質押規模上來,佢哋三間機構可能加埋控制 15-20% 以太坊驗證者。

This centralization creates governance risks. Ethereum uses social consensus for major decisions, but validator concentration gives large custodians disproportionate influence. If Coinbase, acting as custodian for multiple ETFs, controls 10% of validators, its technical decisions on client diversity and protocol upgrades carry significant weight. The community must watch custodian concentration carefully to preserve Ethereum's decentralization ethos.

呢種集中帶來治理風險。以太坊靠社群共識做重大決定,但驗證者集中會令大託管機構影響力過大。例如 Coinbase 幫多隻 ETF 託管,如果控制 10% 驗證者,對用戶端多樣性、協議升級等技術決策影響好大。持份者要好好監察託管機構集中情況,先可以守住以太坊去中心化精神。

Liquid staking protocols face existential questions. Lido's stETH holds over $18 billion TVL, representing about 30% of all staked ETH. When ETFs can offer staking directly with regulatory approval, will DeFi users still prefer Lido? The answer depends on use cases.

流動質押協議面對生存考驗。Lido 嘅stETH TVL 超過 180 億美金,約等於 30% 質押 ETH。當 ETF 可以正規合規咁直接質押,DeFi 用戶仲揀唔揀 Lido?答案要視乎實際用途。

Retail and DeFi-native users will likely continue using liquid staking tokens because they offer composability ETFs cannot match. You can use stETH as collateral in Aave, provide liquidity on Curve, or farm additional yields on Convex. ETFs provide simpler exposure for traditional investors but lack DeFi integration. This suggests liquid staking and ETF staking will serve different market segments rather than directly competing.

零售同 DeFi 原生用戶多數會繼續用流動質押,因為可以串連其他 DeFi 應用,ETF 做唔到。舉例話,你可以用 stETH 喺 Aave 抵押借貸、Curve 做流動性,Convex 攞額外收益。ETF 方便傳統投資者,但冇得做到咁多 DeFi 拼接。意味住流動質押同 ETF 質押會各自服務唔同客層,而非直接對打。

However, marginal users face real choice. Someone holding ETH primarily for price exposure and secondary staking yield might choose an ETF over Lido for the simplicity and regulatory comfort. This could slow liquidstaking growth rather than shrinking it outright. Expect Lido's market share to decline from 30% toward 25% as ETF staking scales, but not collapse entirely.

Rocket Pool's positioning as the more decentralized alternative to Lido might gain appeal in this environment. If institutional ETF staking increases centralization concerns, some portion of the crypto-native community may shift toward Rocket Pool's 2,700+ independent node operators. The network's 8 ETH minipool requirement democratizes validation more than ETFs ever could.

Solana presents different dynamics. The Bitwise Solana Staking ETF launched in July 2025 with staking enabled from day one, demonstrating institutional readiness. If Solana ETFs accumulate assets at rates comparable to Ethereum products, the impact on network staking could be even more pronounced given Solana's smaller market capitalization.

Solana currently has approximately 393.6 million SOL staked worth about $65 billion. If Solana ETFs reach even 20% of Ethereum ETF assets - roughly $5.5 billion - and stake 60% of holdings, they would add about $3.3 billion in staked capital. At $165 per SOL, this represents 20 million additional staked SOL, a 5% increase in network staking.

This smaller absolute increase reflects Solana's already high 67% staking participation rate, among the highest of major networks. With most SOL already earning rewards, incremental institutional staking has less room to grow participation percentages. Instead, it will concentrate stake with institutional validators, likely increasing Coinbase and BitGo's share of Solana validation.

Solana liquid staking through Marinade and Jito may actually benefit from institutional ETF launches. These protocols emphasize MEV capture and validator optimization, offering higher yields than simple ETF staking. Sophisticated users might stake SOL through ETFs for regulatory-approved core holdings, while farming additional yields with liquid staking derivatives in DeFi. This complementary relationship could help both grow rather than cannibalize each other.

The second-order effects on DeFi liquidity deserve close attention. Currently, a significant portion of liquid staking tokens serve as collateral in lending protocols, liquidity in AMMs, and yield sources in farming strategies. As ETH and SOL migrate from liquid staking into ETFs, does DeFi liquidity dry up?

The answer likely depends on which users move capital. If institutional buyers allocate new capital to ETFs rather than pulling existing DeFi positions, no displacement occurs. However, crypto-native funds that previously used liquid staking might shift some capital to staking ETFs for regulatory or operational reasons. This would reduce DeFi liquidity at the margin.

Specific protocols face specific risks. Curve's stETH-ETH pool is among DeFi's deepest liquidity pools, enabling large stETH trades with minimal slippage. If stETH supply growth slows as institutional capital chooses ETFs instead, Curve liquidity could thin, increasing slippage and reducing capital efficiency. Similar risks exist for Rocket Pool's rETH pools and Solana liquid staking derivatives.

The mitigation is that DeFi composability offers value ETFs cannot replicate. Users who want to earn staking yield while simultaneously providing liquidity, borrowing against their positions, or farming additional tokens will stick with liquid staking. Only users who want passive staking exposure without DeFi complexity will choose ETFs. This self-selection limits DeFi displacement.

Another critical consideration is validator rewards distribution. Currently, independent and small-scale validators earn the same per-validator rewards as large institutional operations. As institutional staking grows, the economics may shift. If Coinbase, Anchorage, and BitGo collectively operate 20% of Ethereum validators, they capture 20% of all staking rewards - hundreds of millions of dollars annually.

This concentration of rewards with institutions rather than distributed among independent validators transfers wealth from crypto-native participants to traditional financial intermediaries. The trade is liquidity and regulatory comfort for decentralization and community alignment. Ethereum and Solana communities must decide if this trade serves their long-term interests or whether measures are needed to preserve independent validator economics.

Network inflation dynamics also change. Ethereum's issuance is currently slightly deflationary due to EIP-1559 fee burning, with transaction fees often exceeding new issuance. If staking participation rises from 29.5% to 35%, total issuance increases while fee burning continues at recent rates. This could make Ethereum nominally inflationary again unless transaction activity increases proportionally.

For token holders, this matters tremendously. One of Ethereum's bull cases is its transition to a deflationary asset as usage grows. If institutional staking increases issuance faster than fee burning can offset, the deflationary narrative weakens. ETH prices might face headwinds from increased supply even as institutional adoption theoretically increases demand.

Solana's inflation schedule provides more predictability. The network decreases inflation 15% year-over-year toward a 1.5% terminal rate, regardless of staking participation. Institutional staking simply redistributes who earns inflation rewards rather than changing total issuance. However, if staking participation increases above current 67% levels, yields per staker decline as more participants split the same reward pool.

The competitive implications extend beyond current major networks. Proof-of-stake chains not yet launched on ETFs face pressure to build institutional infrastructure quickly or miss the capital wave. Avalanche, Cosmos, Cardano, and others must convince custodians to prioritize their integration or risk permanent marginalization in institutional portfolios.

This creates winner-take-most dynamics where networks with early institutional readiness capture disproportionate capital, which then funds further infrastructure development, attracting more capital in a virtuous cycle. Networks without institutional traction spiral into irrelevance as capital and attention concentrate elsewhere. The next two years likely determine which proof-of-stake chains achieve institutional legitimacy and which become niche plays.

Secondary Effects: DeFi Disruption, Validator Economics, and Layer-2 Implications

The institutional staking revolution ripples far beyond simple yield capture. Second-order effects will reshape DeFi protocol economics, alter validator participation patterns, and influence Layer-2 development trajectories in ways that deserve dedicated analysis.

DeFi protocols built on proof-of-stake chains fundamentally depend on native token liquidity. When users lock tokens in staking, less remains available for DeFi activities. The liquid staking innovation solved this by tokenizing staked positions, but institutional ETF staking threatens to reverse this solution.

Consider Ethereum-based lending protocols. Aave allows stETH as collateral, enabling users to borrow against staked positions without unstaking. This capital efficiency drives significant DeFi activity. If ETF staking captures institutional capital that would otherwise enter DeFi through liquid staking, Aave's available collateral growth slows.

The magnitude matters. If $5 billion of potential stETH deposits instead enter ETFs, Aave loses $5 billion in potential collateral, which might have supported $3-4 billion in additional lending at typical loan-to-value ratios. This contracts DeFi credit availability and potentially increases borrowing costs as supply tightens relative to demand.

Similar dynamics affect decentralized exchanges. Uniswap and Curve host massive stETH-ETH liquidity pools that enable efficient trading between staked and unstaked positions. These pools require providers to supply both assets, earning trading fees in return. If stETH supply growth slows due to ETF competition, providing liquidity becomes less attractive as volumes decline relative to capital requirements.

The self-correcting mechanism is yield differentials. If liquid staking token yields fall below ETF yields due to reduced demand, arbitrageurs will shift capital until yields equilibrate. However, during transition periods, significant dislocations can occur. DeFi protocols should prepare for potential liquidity shocks as capital migrates.

Farming and yield aggregation protocols face particular disruption. Strategies that stake ETH via Lido to receive stETH, deposit stETH in Curve, stake the Curve LP tokens in Convex, and farm CVX rewards have been popular yield sources. Each step adds complexity but also additional yield. If institutional capital prefers simple ETF staking, these complex farming strategies lose depositors and their yields compress from reduced activity.

The countervailing force is that sophisticated yield farming will always attract some participants regardless of institutional ETF availability. Professional DeFi farmers can achieve net returns materially higher than ETF staking by layering strategies, accepting smart contract risk, and actively managing positions. This subset of users won't migrate to ETFs because they're willing to

Translation:

與其徹底收縮,質押市場預計會繼續增長。隨著ETF質押規模擴大,預期Lido的市場佔有率會由30%下跌至25%左右,但不會完全崩潰。

Rocket Pool作為Lido更去中心化的替代方案,在這種環境下可能會更具吸引力。如果機構ETF質押引發中心化的擔憂,部分加密原生社群可能會轉向Rocket Pool的2,700多位獨立節點營運者。網絡只要求8枚ETH就可開啟minipool,這種設計比ETF更能大眾化驗證參與。

Solana情況則不同。Bitwise Solana Staking ETF在2025年7月發行,質押功能一開始就開通,展現了機構準備就緒。如果Solana ETF的資產累積速度可比美Ethereum產品,考慮到Solana市值較小,對其網絡質押的影響會更明顯。

Solana目前大約有3.936億SOL被質押,價值約650億美元。如果Solana ETF資產達到以太坊ETF資產的20%——約55億美元——並將60%持倉進行質押,將為網絡帶來約33億美元新增質押資本。以每顆SOL 165美元計算,相當於額外質押2,000萬SOL,令網絡質押總量提高5%。

這個絕對增幅較小,是因Solana本身質押參與率已高達67%,是主流網絡中最高之一。既然大部份SOL已經獲得獎勵,機構質押增長對參與率推升空間有限。反而會令質押權集中於機構驗證人,Coinbase和BitGo於Solana驗證權佔比或會上升。

Solana的流動質押由Marinade和Jito等協議提供,反而可能受益於機構ETF推動。這些協議著重於MEV捕捉及驗證人優化,提供比單純ETF質押更高的收益。進階用家可以透過ETF質押持有受監管核心資產,再用流動質押衍生品於DeFi中追逐額外回報。這種互補關係可使雙方同時增長,而非互相蚕食。

至於DeFi流動性的連帶影響值得高度關注。現時流動質押代幣有不少作為借貸協議的抵押品、AMMs上的流動性、耕作策略的收益來源。如果ETH和SOL由流動質押流向ETF,DeFi流動性會否枯竭?

這要視乎是哪些用戶轉移資金。若機構投資者動用新資本買入ETF,而不是從已有DeFi倉位撤資,則不會出現排擠效應。但如果以往用流動質押的加密原生基金,因監管或操作考量把部分資本轉向ETF質押,則DeFi流動性會邊際下降。

部分協議面臨具體風險。Curve的stETH-ETH池是DeFi最深的流動池之一,能以極低滑點進行大額stETH交易。若stETH供應增速因機構更傾向ETF而放緩,Curve流動性會變薄,導致滑點增加、資本效率下降。類似風險同樣存在於Rocket Pool的rETH池及Solana流動質押衍生品。

應對方法在於DeFi的組合性價值是ETF無法複製的。用戶如既想賺質押收益,又想同時提供流動性、抵押借貸、或參與流動性挖礦等,多半會選擇流動質押。只有單純想賺質押收益、不想理會DeFi複雜性的才會選ETFs。這種自我篩選機制,有助限制DeFi被篩走的規模。

另一個重要考慮是驗證人獎勵分配。目前,獨立及小型驗證人單位獎勵與大型機構無異。隨機構質押規模上升,經濟結構或會變化。若Coinbase、Anchorage及BitGo共同運營以太坊20%驗證人,他們即可瓜分20%的質押獎勵,每年高達數億美元。

獎勵集中於機構而非分散於獨立驗證人,財富就由加密原生參與者轉移到傳統金融中介。這種取捨是流動性和監管安全感換取去中心化和社群凝聚。Ethereum和Solana社群需決定這是否符合長遠利益,抑或需考慮政策維護獨立驗證人生存空間。

網絡通脹動態亦發生變化。Ethereum現時發行量因EIP-1559燃燒而輕微通縮,手續費經常超越新發行。若質押參與率由29.5%升至35%,整體供應會增長,而手續費燃燒維持現有水準,則Ethereum或會重回溫和通脹狀態,除非交易活躍度相應提升。

對代幣持有者來說,這至為關鍵。Ethereum的牛市論據之一是隨著用量增加,資產轉向通縮。不過,若機構質押導致供應增加速度快過手續費可抵銷,通縮敘事會轉弱。即使機構參與理論上提高需求,但ETH價格仍可能因供應增加承壓。

Solana的通脹排程相對可預期。無論質押參與率如何變,網絡每年15%下調通脹,目標調至長期1.5%,只影響誰獲分配獎勵,不改變發行總量。不過若質押參與高於當前67%,總人數增加則每人平均收益會下降。

競爭格局已超越現有主流網絡。尚未推出ETF的權益證明鏈將面臨儘快建設機構基建的壓力,否則錯失資本浪潮。Avalanche、Cosmos、Cardano等,若未能說服託管方優先整合,將被機構投資組合邊緣化。

這造成早期「贏家通吃」格局:愈早有機構基建準備的網絡先吸資本,進一步投入發展,形成良性循環。而未獲機構青睞的網絡會陷於邊緣資金和注意力流失。未來兩年,很可能決定哪些權益證明鏈獲得機構認可,哪些則淪為利基選項。

次級效應:DeFi衝擊、驗證人經濟與Layer-2啟示

機構質押革命影響遠不止收益捕捉。二次效應將會重塑DeFi協議的經濟模型、改變驗證人參與格局,甚至影響Layer-2發展軌跡,值得深入研究。

基於權益證明鏈的DeFi協議,本質依賴原生代幣流動性。用戶質押時,市場流動性會萎縮。流動質押創新將質押頭寸代幣化,解決本來流動性收縮問題,而機構ETF質押卻可能反轉這一解決方法。

以Ethereum借貸協議為例,Aave允許stETH作抵押品,用戶無需解質押即可借款,帶來高資本效率和大量DeFi活動。若ETF質押吸引了原本會進入DeFi的機構資本,Aave的可用抵押品增長會放慢。

市值規模意義重大。若有50億美元本可存為stETH的資金,改而流入ETF,Aave將失去對應潛在抵押品,等於減少30-40億美元額外借貸能力(按典型抵押率計)。這收縮DeFi信貸供應,供需失衡還可能推高借款成本。

去中心化交易所也受類似影響。Uniswap和Curve擁有大量stETH-ETH流動池,方便staked和unstaked頭寸高效切換。這需要做市者同時提供兩種資產,並收取手續費。若stETH增長因ETF競爭放緩,流動性提供變得缺乏吸引力,成交量相對縮水。

市場自我修正機制體現在收益差異上。如果流動質押收益跌穿ETF質押,由於需求減低,套利者就會搬資金,直到收益重回均衡。不過,在轉型期間會出現流動性脫節。DeFi協議必須預備資本遷移帶來的流動性衝擊。

流動性挖礦及收益聚合策略將遇到特殊衝擊。例如通過Lido stake ETH獲stETH,再投入Curve得LP Token,質押在Convex,並耕作CVX獎勵的「多層收益」一直受追捧。每一步疊加多重回報,但同時帶來更高複雜性。若機構資金傾向單純持ETF,這些複雜收益策略將失去部分用戶,活動下滑導致總收益壓縮。

但對沖力量是,不論ETF有無,資深收益農夫總會存在。他們通過多層策略、承擔智能合約風險、主動管理倉位,仍然可實現遠超ETF的淨回報。這類參與者不會因ETF而棄用DeFi,因為他們願意接受更高複雜性和風險以換取更高回報。

Validator economics(驗證者經濟學)因為機構參與正面臨重大轉變。現時,以太坊驗證仍然相當去中心化,超過106萬個驗證者由數千個獨立實體營運。雖然Lido佔有最大份額(24.4%),但暫時沒有單一實體控制超過三分之一的股份。

機構級ETF staking會令驗證集中在少數合資格的託管人手上。如果Coinbase、Anchorage和BitGo在未來兩年內共同營運20%的驗證者,即三間公司已控制與Lido一樣多股份。這種集中化威脅以太坊的抗審查性和可信中立性。

技術層面的憂慮是驗證者合謀。如果少數託管人控制大量驗證者,他們理論上可以協調審查交易、通過MEV搶跑用戶,甚至影響協議治理。雖然這些參與者受監管機構監督,行為受到約束,但技術上具備造成風險的能力。

社群有可能回應這種風險,通過協議層面修改來懲罰驗證者集中。例如限制單一實體可以操作的驗證者數量,或降低同一營運商下驗證者的獎勵等,都已在以太坊研究圈中討論。不過實施這些改動需仔細設計,以防引發意外後果,同時維持網絡的可信中立性。

個人驗證者會面對機構競爭帶來的經濟壓力。個人要投資硬件、維持上線時間及監察營運狀態。機構級驗證者具備規模效益,可以令固定成本分攤到更多驗證者。這個效率差距代表機構營運商向ETF投資者提供的淨回報率,普遍會略高於個人驗證者自行營運扣除成本後的回報。

長遠而言,這種經濟劣勢可能會減少個人參與率。如果家用驗證者因為機構更賺錢而退出,以太坊會失去一個關鍵去中心化群體。網絡必須尋找方法保障個人驗證經濟誘因,否則便有機會變成機構主導。

流動質押協議有潛力協助保持去中心化。這類協議集合細額押注並分散至多個獨立營運商,例如Rocket Pool,藉此維持驗證者多樣性,同時提供接近機構回報。如果以太坊研究界重視去中心化,反而應該鼓勵流動質押協議發展,而不是把它們視為機構化的威脅。

Solana的驗證者經濟結構則因網絡基礎設施要求更高而有不同。營運Solana驗證者需要價錢更昂貴的硬件和頻寬,自然形成有利於大型營運的規模效益。機構ETF staking更大可能加速這類集中化,而非首次帶來這個現象。

當中正面觀點是機構資本提升Solana安全性。押注越多,攻擊成本越高;而機構級驗證者帶來專業營運標準,有助減少停機。如果Solana可以在股份集中情況下,同步擴大驗證者數量,便有望於保持大型營運商股份增長之下,仍可維持去中心化。

Layer-2網絡會受機構Layer-1 staking影響而變得更複雜。以太坊的主流擴容方案是依賴Arbitrum、Optimism、Base等rollup去承載大量交易,並最終結算於以太坊主鏈。這些rollup系統依賴以太坊主鏈的安全性,而理論上,更多staking參與令安全性能提升。

但如果資本大量集中在Layer-1 staking,流向Layer-2生態的資金會減少。這可導致Layer-2 DeFi發展和流動性增長較慢,相比於假如資本分散投放於不同層級。Layer-2團隊須考慮是要自行推出staking機制,還是全力依賴以太坊的安全性。

某些Layer-2,例如Polygon,自設獨立驗證者群組及staking代幣。Polygon PoS以MATIC作為質押,現時超過18億美元鎖倉,支援以太坊擴容。如果機構資本集中於ETH和SOL staking,MATIC這類Layer-1替代品爭取機構分配份額時將處於劣勢。

不過,某些rollup如Base等選擇與以太坊共用安全性,並無獨立代幣。Base由Coinbase建立,繼承以太坊安全性,對Coinbase用戶來說品牌較易接受。機構投資者可能更傾向這模式,而非獨立Layer-2代幣,令生態逐步向共享安全rollup傾斜,弱化獨立Layer-1競爭力。

通過EigenLayer及類似協議進行restaking則令情況再複雜一層。這些服務允許獲押以太坊同時為多個協議提供安全性,以賺取額外回報。不過restaking會增加風險,因為一次違規(slashing)會影響多條協議。

機構ETF很可能初期會避免restaking,因為風險較大。但如果EigenLayer成熟並證明風險控制可靠,未來ETF產品或引入restaking提升回報。這將需要國稅局(IRS)更明確指引,決定restaking屬否Revenue Procedure 2025-31下的安全範圍,帶來監管不確定性,拖慢採納進度。

整體來看,正逐漸出現DeFi原生玩家追求複雜策略極致回報,與機構投資者偏愛簡單合規的明顯分野。這形成兩條平行staking生態:一個由高階DeFi疊加(流動質押衍生品、farming、restaking)組成;一個為機構投資者服務,主要通過ETF與直接受託質押。兩者會互相連結、進行套利,但各自針對不同用戶群及優先事項。

監管與全球影響:競爭格局

Revenue Procedure 2025-31標誌著美國積極主導機構化加密貨幣採納。但其影響遠超美國本土,因為世界各地正針對美國此舉進行策略調整。

歐洲的「加密資產市場監管法」(MiCA)於2024年生效,成為歐盟首個全面加密監管框架。MiCA為加密服務商設立牌照要求,要求穩定幣有儲備金,並加強消費者保障。不過,MiCA在staking上的規管,較美國Revenue Procedure 2025-31簡陋。

歐洲資產管理公司密切關注美國動向。如果美國ETF可以合法提供staking回報,而歐洲產品受監管未明朗拖慢推出,資本將流向美國市場。這種競爭壓力預計會加快歐洲證券及市場管理局(ESMA)對受監管產品加入staking指引的進度。預計歐洲staking ETF有望於美國產品證明成功後12-18個月內明朗化。

英國金融行為監管局(FCA)表明歡迎加密產品創新,同時保障投資者利益。脫歐後,英國不受歐盟規管,可獨立推動政策,有機會在MiCA通過前,讓英國資產管理公司率先提供staking產品。這有可能令倫敦成為美國創新和歐洲謹慎之間的中間地帶。

亞洲情況則較為碎片化。新加坡金融管理局以進階方式監管加密,為交易平台發牌並要求完善風險管理。不過,新加坡本地市場規模有限,國際影響力較低。即使批准staking ETF,主要服務區內投資者,未必能匯聚全球機構資本。

香港近年積極轉向友善加密政策,希望成為亞洲加密樞紐。香港證監會已批准多隻加密ETF,規則較多西方地區寬鬆,如允許以實物申贖等。若香港允許這些ETF產品加入staking,有望吸引本區機構資金,避免流向美國市場。

日本金融廳自從多宗交易所失竊事件後,對加密監管一向保守。日本監管部門大機會先觀察美國、歐洲經驗後,才考慮制定本地staking ETF規則。這種謹慎做法,意味日本機構資本仍以投資外國相關產品為主。

南韓在散戶加密採用上非常進取,但機構端監管卻極保守。韓國退休基金及保險公司即使staking ETF監管放寬,亦受嚴格投資限制之困。韓國機構要真正參與staking,或需更廣泛監管改革,而非僅僅放行相關產品。

中東方面,特別是阿聯酋表達想成為加密友善法域的意願。迪拜虛擬資產監管局(VARA)和阿布扎比國際金融中心(ADGM)陸續為不同加密公司發牌,並對創新產品持開放態度。不過,當地機構資本基礎有限,已批准的staking ETF主要充當監管沙盒居多,難以吸引大量國際資金。

拉丁美洲各地正展現對吸引加密貨幣業務,但普遍缺乏足夠成熟的監管能力,無法迅速落實質押ETF框架。以區內最大經濟體巴西為例,如果該國證券監管機構Comissão de Valores Mobiliários將加密貨幣產品列作優先,巴西可以成為領頭羊。然而,政治不穩和經濟困難通常會導致加密貨幣監管變成次要事項。

對區塊鏈網絡來說,這種競爭態勢有深遠影響。那些在美國機構市場有強勁傳入動能的網絡——主要是Ethereum和Solana——可以成為首批引入ETF質押資金的受益者。至於其他在不同司法管轄區流行的網絡,就要等到當地監管機構釐清立場,才能獲得類似的資本來源。

Cardano在日本和非洲市場的相對優勢,對機構投資效益幫助有限,因為有關地區尚未批准質押產品。Cosmos的去中心化特性雖然吸引重視主權的社群,但卻相對難以包裝成機構級產品。除非這些網絡能說服美國監管部門及資產管理公司將其與ETH和SOL並列優先,否則在爭奪機構資本方面將處於劣勢。

資產管理公司會考慮監管套利因素。如果美國維持最有利的質押監管規定,其他地區又遲遲跟不上步伐,美國本土的ETF發行商將較外國對手佔有競爭優勢。歐洲和亞洲的資產管理公司可能會在美國設立子公司推出質押產品,進一步將行業活動集中在美國市場。

加密貨幣產業活動集中在美國,帶來了與去中心化理念相違的中心化風險。若美國監管實際決定哪些網絡可獲得機構資本,美國監管機構就對哪些區塊鏈技術能成功有不成比例的影響力。這類「監管俘虜」疑慮推動了國際協調的努力,但實際上,國家間的自利競爭往往蓋過合作。

國際證券事務監察委員會組織(IOSCO)為全球監管協調提供平台。然而,IOSCO的建議並不具約束力,各司法區常根據本地優先事項有所偏離。全球具實質意義的質押產品標準預料需經多年協商,甚至最終也未必能達到產品明確性的要求。

目前形成的趨勢是監管分裂多於統一。美國率先明訂質押ETF規則。歐洲則相對審慎,強調消費者保障。亞洲一分為二,有創新友好的(香港、新加坡)及較為保守的(日本)司法區。這類分裂有利於有全球布局和多條機構入口的網絡,不利於市場份額集中於單一地區的競爭對手。

稅務影響超出美國安全港的範疇。不同司法區對質押獎勵徵稅各異:有些按獎勵收訖時課稅,有些只在出售時課稅,有些則尚未明確規定。機構投資者在多地配置質押產品時,必須應對這種稅務複雜性。

美國機構投資者透過合規的ETF進行質押,可享有清晰稅務待遇,得益於Revenue Procedure 2025-31。而歐洲和亞洲投資者卻缺乏類似的明確指引,造成障礙,反而利好以美國作為註冊地的產品。有意吸引全球機構資本的網絡,必須與各地監管機構合作以確保稅收明朗,這需投放大量資源,對資金充裕的協議有利,對剛起步的新項目則構成劣勢。

地緣政治因素愈加重要。隨着加密貨幣成為戰略性基礎建設,國家之間競爭主導其發展。美國財政部聲稱有關指引令美國繼續維持區塊鏈領先地位,正反映這種競爭思維。中國發展數字人民幣、歐洲出台MiCA規範、新興市場進行不同的實驗,全都意圖塑造加密貨幣的未來。

質押ETF變成這場大遊戲的棋子。允許這類產品的國家吸引資金與行業活動,禁止或拖延的則被競爭對手搶佔優勢。最終結果就是各地爭奪監管明確性,勝出者或可瓜分潛在數萬億美元規模的產業份額。

結語

Revenue Procedure 2025-31標誌着機構金融徹底接納權益證明質押。多年來,加密業界一直認為,質押收益令權益證明代幣與傳統資產有本質分別。如今,隨IRS認可和操作細則明朗,這論點透過受監管產品傳播至主流機構投資人。

未來12至24個月,將決定哪些權益證明網絡能吸納可觀的機構資本,哪些則錯失這代際機遇。三大主因左右輸贏:現有機構基建、超越質押範疇的監管明朗度,以及能引起傳統資產配置者共鳴的投資敘事。

Ethereum於這時期佔盡結構性優勢,幾乎難以撼動。超過280億美元ETF資產已準備好隨時啟動質押,完善的託管和驗證人基建已成規模化營運,機構對Ethereum的熟悉更遠超其他同類產品。僅BlackRock一隻規模157億美元的ETHA ETF,全面實施後數月內或能額外加入三至五百萬ETH至質押之中。

然而,以3-4%收益率的Ethereum較6-7%的Solana遜色,更遠不及類似Cosmos等高收益選擇(高達18%)。追求最大化收益的資產配置者或會分散投資到Ethereum以外的網絡,即使後者仍具市場領導地位。若競爭對手能建立類似機構信任,即有突破口。

Solana是最有潛質的機構級替代者。首隻質押ETF已成功推出,主要托管機構供應SOL質押服務,網絡效能優勢可轉化為機構易於理解的處理量數據。若Solana保持網絡穩定,而Ethereum持續圍繞擴容爭議,自然有望迎來意外的資本流入。

2025-2026年的關鍵觀察指標包括ETF資金流數據、驗證人集中度,以及DeFi流動性影響。Ethereum和Solana質押ETF的每月淨流入將反映機構胃納。若增長步伐仿效比特幣ETF的早期採納模式,兩年內湧入質押產品的資本或達五百至一千億美元,全面重塑區塊鏈經濟學。

驗證人集中度需要持續監控。若Coinbase、Anchorage與BitGo合計控制Ethereum驗證人數超過25%,中心化疑慮自會加深。社群或會推動協議更改限制集中,或透過社會層面協調施壓機構更分散部署質押。此矛盾如何解決,將決定Ethereum長期可信中立地位。

DeFi協議的適應能力則反映生態系統整體健康。倘若Aave、Curve、Uniswap等協議在機構質押競爭之下,仍能維持或推高鎖倉量(TVL),證明高階DeFi策略與簡單ETF產品能互補而非被取代。反之,若DeFi TVL停滯或下跌,則顯示機構資本正取代、而非補充既有活動。

代幣持有者策略應隨大局變化而調整。對於尋求被動收益且希望減輕操作負擔的ETH持有人,質押ETF現已提供受法規批准的利息收入,無需技術設置或DeFi協議。重視去中心化與可組合性的持有人,則應繼續透過Lido、Rocket Pool等流動質押衍生品參與。

網絡驗證人必須因應機構競爭而調整。單打獨鬥的驗證人可能需要加入質押池,以維持跟大型機構競爭的經濟效益。專業質押服務者應突出表現、獨特地域分佈或特殊MEV策略,以合理收取溢價費用。

DeFi協議應為機構資本既視作競爭者也視作潛在夥伴,提前作出準備。設計與ETF質押掛鉤的產品——如ETF股份的二級市場、或參照質押回報的衍生品——有助吸引機構注目。對機構採用掉以輕心的協議,日後或會被資本新渠道繞過。

2025年底最重要卻未明說的故事,是Revenue Procedure 2025-31象徵監管層正式確認權益證明質押已成正規金融活動,而非單純賭博。這種哲學上的肯定,比任何單一技術細節更具分量。當美國財政部和IRS明文肯定受規管產品中的質押,就等同標誌區塊鏈科技從實驗升格為基建。

此等認可將吸引因監管不明而觀望的機構資本。企業財資、退休基金、捐贈基金、保險公司等避開加密貨幣的投資者,現在終能得到合規部門批准而將資本配置到質押產品。預計未來投入質押的資本規模,將遠遠超越現有水平。

未來兩年,質押ETF資產有望由接近零增至1000億美元或以上,重點集中於Ethereum與Solana產品。這種機構採納,將使權益證明......consensus mechanisms and validates networks that prioritized institutional readiness over purely technical metrics. Networks that ignored institutional needs will struggle to catch up as first-movers compound their advantages.

對於個人投資者同機構投資者嚟講,策略性方向好清晰:要了解邊啲網絡有機構級基建,密切監察驗證者集中情況,仲要留意傳統金融同去中心化金融到底係共存定競爭。大型ETF質押革命已經開始。識得睇清呢個變化嘅人會捉到賺錢機會,冇留意嘅人就會錯過加密貨幣歷史上最重要嘅機構資金流入。

由利基加密活動轉化為主流機構產品,代表成個區塊鏈行業邁向成熟。Revenue Procedure 2025-31 唔止釐清咗稅務處理,仲為萬億級機構資金參與質押經濟開咗閘,而質押經濟一向都係權益證明網絡嘅核心。新時代嘅贏家一定係幾年前已經明白機構需要,並且有針對性做咗建設嘅網絡。輸家就係嗰啲只係講去中心化口號,卻無實際基建落地嘅團隊。