專業加密貨幣做市現已發展成一個高度先進的生態體系,大型機構運用複雜演算法、巨額資本與尖端科技,於分散市場間提供流動性。

市場莊家現時主導著影響每日數十億美元交易量的價格發現過程,惟他們的運作對零售及部分機構參與者來說依然高度不透明。這個系統一方面提升市場效率,同時亦形成高度集中的潛在風險點,或會引發連鎖清算與市場震盪。

流動性分佈涵蓋中心化交易所(CEX),如GSR、Cumberland等傳統做市公司運用演算法策略,以及去中心化協議(DEX)讓自動化做市商(AMM)通過數學公式實現無需許可的交易,而非傳統訂單撮合系統。兩個領域日益交匯,交互套利形成複雜依賴網絡,能同時放大穩定與不穩現象。

最近事件揭示了系統既關鍵又脆弱的一面。FTX倒閉導致主導型做市商消失,出現所謂“Alameda Gap”,令多個市場流動性大減。與此同時,Uniswap V4等創新引入了集中的流動性及掛鉤系統,聲稱資本效率可提升至4000倍,但同時帶來新型可提取價值。理解這些機制如何實際運作——及它們會於何處失效——成為任何參與、建設或監管加密市場者的必修課。

流動性基本面:訂單簿 vs. 自動化做市商

傳統中心化交易所透過訂單簿運作,市場參與者在特定價格提交買入或賣出訂單,組成連續的拍賣機制。買賣差價反映最高買入價(bid)與最低賣出價(ask)的差距,而市場深度則衡量不同價格水平上距現價遠近的訂單金額。

市場深度揭示了加密市場的重要脆弱點。舉例,2025年9月比特幣2%市場深度於主流交易所僅為5,000萬至1億美元,代表超過此額的單一訂單能引發顯著價格波動。2024年1月OKB閃崩50%時,分析發現其2%市場深度僅18.4萬至22.4萬美元,顯示流動性脆弱會放大波幅。

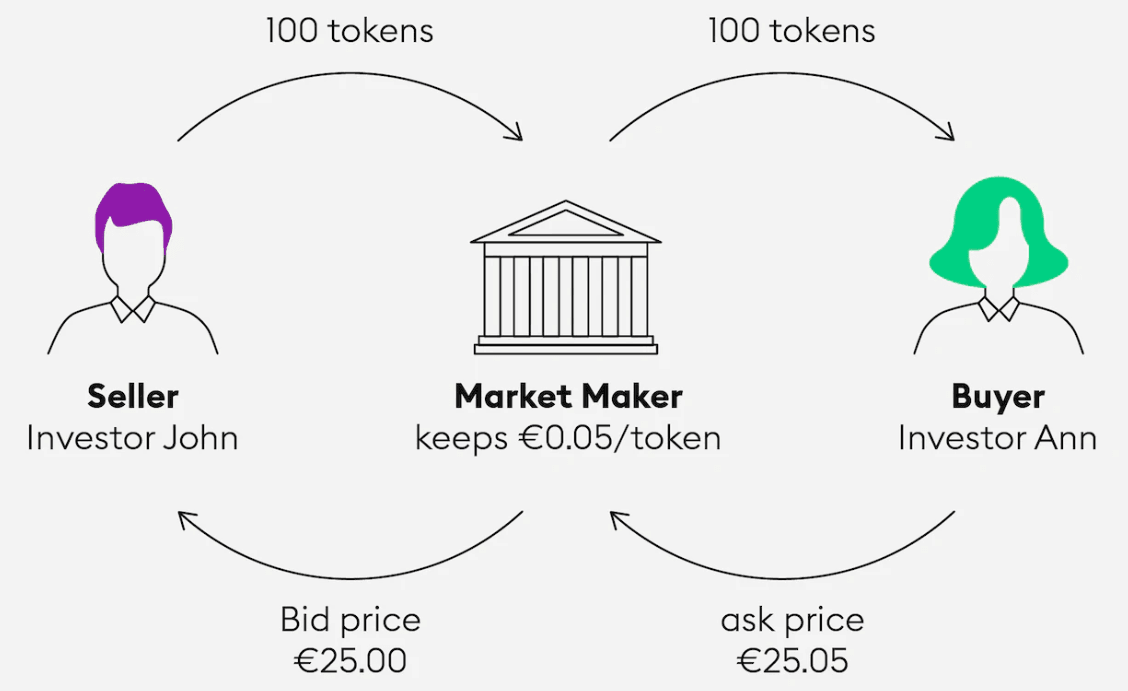

專業做市商透過持續報價提供雙邊流動性——略低於現價買入、略高於現價賣出。其盈利來自買賣差價,同時需承擔倉位價值波動的風險。這模式要求先進風險管理系統、即時對沖機制及強大資本緩衝,以應對波動期的臨時損失。

Maker-Taker收費模式透過向做市商回贈手續費(通常-0.005%至-0.010%),並向“吃單”者收取較高費用(0.01%-0.60%),鼓勵流動性提供。該結構令交易所享有穩定且有深度的市場,同時從活躍交易員賺取收入。Binance等主流交易所設有遞進式退回方案,大型做市商可享負手續費,創造規模效應誘因。

自動化做市商(AMM)則完全改寫了流動性提供方式。AMM並非撮合逐單買賣,而是利用數學公式為資金池內資產定價。Uniswap等協議透過恒定乘積公式(x × y = k)令每當有資產被買入,其價格會沿著可預期曲線上升。流動性提供者需等值存入兩種資產,從每筆交易中賺取費用,但若價格遠離初始比例則承受無常損失。

Uniswap V3等集中的流動性機制容許提供者選定資本金投放的價格區間,而非覆蓋所有價格範圍。例如DAI/USDC等穩定幣對,以往傳統AMM只動用了0.5%資本去應付$0.99-$1.01這個主流交易價區。集中的流動性令資本效率最高可提升4000倍,資源更聚焦於主要成交區域。

CEX做市商與DeFi流動性提供者的經濟模型有重大區別。CEX莊家主動管理倉位、實時調整報價,可隨時離場。DeFi提供者則以較被動部署資本,雖可自動賺取費用,但需積極管理以防無常損失及價格區間改變。2025年研究顯示,近一半(49.5%)Uniswap V3流動性提供者因無常損失出現負回報,突顯被動流動性布署存在難題。

參與者:誰為加密貨幣市場提供流動性

專業做市公司

GSR Markets憑十多年經驗成為加密原生頂級做市商之一,現於超過60間交易場所持有龐大庫存。其結合自營及客戶流動性(如發幣方、機構、礦工及交易所)業務。GSR曾獲《The Digital Commonwealth》頒發「2025年度加密做市商」大獎,足證其於激烈競爭下的領導地位。其收入模式涵蓋收窄買賣差價、程式化執行費及為機構客戶提供風險管理服務。

Cumberland為DRW Holdings旗下,匯聚傳統市場做市經驗再應用至加密領域。公司私有化架構提升決策靈活,對於高度波動的加密市場尤為重要。早於2017年其交易額已達200億美元,目前涉足30+加密幣種及500個交易對。Cumberland於2024年獲頒紐約BitLicense,2025年3月成功抗辯SEC訴訟,證明公司極為重視合規。

Jump Trading自2021年起,透過Jump Crypto分部由純做市業務延伸至基建開發。整體持有交易資本估逾150億美元,與推動如Pyth Network、Wormhole橋樑及Firedancer(Solana節點客戶端)等底層基建。惟其因涉Terra/LUNA受美國監管審查,2024年繳納1.23億美元與SEC和解。此轉型反映業內普遍趨勢,即朝垂直整合與協議自主發展。

Jane Street堪稱量化交易巔峰,2021年時具備約150億美元交易資本及每日管理5百億美元證券。其以30-40名資深主管取代傳統CEO組織架構,令公司能快速適應新市場。2023年創下106億美元交易收入及74億美元調整淨利潤,體現高階演算策略的利潤潛力。其加密業務包括JCX平台並用OCaml編寫7000萬行代碼。

科技基建與營運規模

現代加密做市講求大量科技投入。公司部署即時風控系統,須同步監控多個場所倉位,並設有自動斷路器應對極端行情。訂單管理系統需處理每秒500萬以上操作,延遲低於微秒級,必須自備專用硬件及網絡基建。

智能路由演算法會實時分析多平台流動性,自動分拆大單從而減低市場影響,同時追求最佳成交價。這些系統須根據不同交易所的手續費、訂單類型及延遲特性持續調整,並確保持續風控。頂級業者普遍於主要交易所設立直連或共置服務,以壓縮執行延時。

專業做市營運規模遠超機構交易標準。頂級做市商於60+交易所配置數億資本,能同時管理數千個交易對。其自動化演算法會根據庫存、市場波動、訂單流質量與跨市套利可能性即時調整報價。這種自動化令他們得以全天候於全球市場運作,幾乎毋須人手干預。

風險管理系統應用動態倉位限制、即時VaR計算及自動對沖機制。比特幣、以太幣等主流資產,相關風控主要靠永續合約及期權直接避險;至於較細幣種則用相關資產或指數籃子作代理對沖。組合層面則以資產相關矩陣控制整體風險敞口。

Fee structures and incentive alignment

收費結構與誘因對齊

交易所的收費結構對做市商的經濟效益和行為有顯著影響。Binance(幣安)的現貨做市商計劃要求30日交易量超過1,000 BTC,或需證明市場做市策略,為做市方提供最高-0.005%退傭及更高API限額。參與者會根據做市量、買賣差價質素及深度供應等綜合分數進行評分,當中Binance.com及Binance.US之間會因地域有分別。

Coinbase Advanced Trade設有以交易量為基礎的分級收費,做市方收費介乎0.00%-0.60%,吃單方則為0.05%-0.70%。該平台的報價請求(RFQ)系統讓機構級大額訂單可享自訂價格,而增強執行引擎(EXN)則透過先進撮合算法優化價格發現。2025年最新更新加入了237對新的USDC交易對,當中有22個穩定幣組合可免費交易。

Kraken Pro於2025年6月推出做市方退傭計劃,針對流動性較低的交易對以提升市場效率。截至2025年8月,月成交額超過1,000萬美元的用戶,可於超過64個交易對獲得最多負收費的退傭。每月合資格審查可確保表現標準,同時計劃涵蓋所有新上架資產,反映平台對流動性誘因的高度重視。

這些誘因結構產生強大的網絡效應,令規模最大的做市商享有愈趨優厚的經濟效益,使他們可以報更窄價差、搶佔更多交易量。這個動態導致市場集中度上升,同時由於定價及訂單厚度改善,整體市場效率亦獲提升。

Inventory management and risk control

存貨管理與風險控制

專業做市商在提供具競爭力流動性的同時,亦要不斷管理波動加劇的加密貨幣市場存貨風險。動態持倉管理系統會根據價格波動、市場趨勢、跨平台套利機會、對沖需求及客戶流向等因素持續調整倉位。如持有淨多倉,算法會自動收窄賣出差價並擴闊買入差價,以鼓勵減少存貨;如持有淨空倉,則會收窄買入價差及擴闊賣出差價。

即時監控系統會於不同市場及資產類別施加持倉限制,並以動態風險價值(VaR)計算進行壓力測試。自動停市斷路器會於極端市場情況下暫停交易,防止在2020年3月大跌或2021年5月清算潮等事件出現災難性損失。跨市場持倉追蹤可防止集中風險,同時配合多平台複雜對沖策略。

不同資產類別及市場結構下,對沖機制差異極大。比特幣及以太幣通常以永續合約、選擇權及跨市套利直接對沖。山寨幣對沖則更具挑戰性,需要用相關資產或指數組合作間接對沖。組合層面風險管理則會利用資產間相關性矩陣,當倉位超標時算法會自動執行對沖。

風險控制系統的複雜度反映了眾多市場危機中的痛苦教訓。FTX倒閉顯示跨市場持倉的關聯如何放大虧損;而UST/LUNA崩潰事件則凸顯相關山寨幣對沖可同時失效。現代風控系統需通過壓力測試、相關性監測及多元對沖方式來管理極端風險。

存貨偏向(Inventory skewing)策略體現做市商如何通過微妙調整報價影響價格發現。算法不一定維持對稱價差,而會根據期望持倉連續調整買賣價。不過,過度偏向會向市場上高端競爭者洩漏持倉信息,促使資訊不對稱和策略部署較量不斷。

Pricing and spread-setting mechanics

定價與價差設定機制

Spread優化(價差優化)是做市業務的核心盈利來源,需要不斷計算基礎價差,考慮估算波動率、存貨風險和受損選擇成本。機器學習模型會引入微結構數據以預測最適價差闊度,並根據訂單流毒性、市場波幅及完單時間動態即時調整。這些算法需同時兼顧定價競爭力及數百個交易對的盈利能力。

動態價差調節機制可隨交易時間視乎市況變化作出反應。高波動期間自動擴闊價差以補償提升之存貨風險及受損選擇損失。相反於市況穩定時,則會收窄價差,以捕捉更多交易量且維持可接受的風險回報。最大挑戰是能否及時偵測市況轉變並快過對手調整價格。

報價深度策略會以多價位、多層級、遞減量報價,營造市場深度的假象。冰山訂單則通過只顯示少量可見部位隱藏大額持倉,同時以自動刷新邏輯不斷撤單及重下單保持報價競爭。這些技巧需配合同步處理每秒數百萬訂單更新的高效訂單管理系統。

實際技術實現方面,會運用經優化的數據結構如紅黑樹記錄價位索引(O(log n)性能)和雜湊表進行O(1)訂單ID查找。龍頭公司系統測試目標為每秒500萬次以上操作、延遲低於微秒級,須以專屬硬件及網絡優化配合。

微觀結構層面的價差策略說明做市商如何從資訊不對稱及訂單流規律中賺取利潤。當有資訊的交易者經常與做市商報價交易,會產生受損選擇風險,需擴闊價差以補償對方資訊優勢帶來的系統虧損。算法會不斷監測訂單流特徵,以識別潛在高毒性流及相應調整定價。

智能訂單路由系統會整合同時來自多個市場的流動性,並以總體執行成本最優為目標,而不單單只比對價格。這些系統須考慮不同平台的收費結構、退傭計劃、延遲特性,自動選擇發單組合以減低總交易費用。高級系統甚至可預測短期價格變化,從而優化大額訂單的發單時機及平台選擇。

Arbitrage flows and cross-venue dynamics

套利流向及跨市場動態

跨市場套利是連接分散加密市場定價的主要機制,專業套利者一邊捕捉價格落差,一邊提供重要的價格發現服務。延遲套利(latency arbitrage)專門利用全球各大交易所間的短暫價差,在2025年高波動時機會一般在0.1-2%。這類策略需配合共址服務(co-location)、微秒級執行能力以及預測算法,方能搶先價格收斂前獲利。

統計套利(statistical arbitrage)則會識別不同加密資產之間的均值回歸關係,當價格偏離統計界線時即自動進行對沖交易。跨資產套利主要檢視現貨及期貨之間的價格基差(basis),而三角套利則透過三幣對之間的不一致價格於高頻循環中套利,需在不足一秒內完成全套交易。

動態delta對沖能根據實現波動率和希臘值(Greeks)自動調整對沖比例,實現全天候組合風險管理。專業做市商需維持複雜衍生品組合並不斷再平衡。跨市場對沖優化,可兼顧多平台交易成本和目標風險暴露。

數碼資產市場的高度互聯令一個交易所的變故極速蔓延至整個體系,皆因套利執行將價格差拉近。2023年3月Binance因追蹤止損單錯誤暫停現貨交易兩小時,導致比特幣初段急跌約$700,因世界最大交易所的流動性迅即消失。同時其他平台交易量暴增,做市商需要即時調整交易流向應對。

組合層面風險管理會應用因子對沖(factor-based hedging),利用主成分分析(PCA)識別加密行業內系統性風險暴露。行業輪動對沖策略會比較DeFi代幣、Layer 1協議和meme幣的相對表現,另加整體宏觀對沖以應對如監管消息或傳統市場溢出等風險。

跨鏈套利(cross-chain arbitrage)隨多鏈DeFi生態興起成為重要盈利來源。2025年研究顯示跨鏈套利活躍度於研究期內上升5.5倍,當中66.96%交易能於9秒內完成(利用預先部署的鏈上存貨),而利用橋樑(bridge)的套利則需242秒。這種執行速度優勢大大強化了持有多鏈存貨的誘因。

Decentralized finance liquidity mechanics

去中心化金融(DeFi)流動性機制

DeFi從根本上重構了流動性供應模式,把主動做市商取而代之為算法定價及被動流動性提供者。Total Value Locked(TVL)突破1,500億美元globally by September 2025 ,代表去中心化金融基建獲得前所未有的採納。不過,呢個增長掩蓋咗資本效率、風險管理同透過MEV提取價值等重大挑戰。

自動化做市商用數學公式而唔係買賣盤去決定價格,其中恆定乘積公式(x × y = k)可以確保資產交易時有可預測嘅價格曲線。有別於中心化交易所入面做市商主動管理倉位及報價,AMM倚賴套利者透過尋求利潤行為維持價格準確度。呢個機制會產生系統性套利機會,但大型交易可能會導致嚴重slippage(滑點)。

類似Uniswap V3嘅集中流動性創新,令資本效率大幅提升,因為流動性提供者可以自定價格範圍,而唔使喺無限價格曲線提供流動性。針對穩定幣對,集中策略可以達到比傳統AMM高達4000倍嘅資本效率,因為流動性集中喺實際有交易嘅地方。不過,呢種集中要求主動管理,因為當價格走出指定位範圍時,倉位就會變成無效。

Uniswap V4 喺2025年1月推出,引入 hook 系統,容許以模組化智能合約自定流動池行為。到2025年中,已經有超過2,500個支持hook嘅池,包括Time-Weighted AMM(TWAMM)、MEV回扣分配系統、自動重平衡倉位同impermanent loss對沖機制。singleton架構令部署池嘅成本減少咗99.99%,同埋支援native ETH,唔使再包WETH。

Maximum Extractable Value(MEV)係DeFi流動性供應一大挑戰,2022年9月前喺Ethereum已經提取超過5億美元,而PoS合併之後總額超過10億美元。2025年9月數據顯示,過去30日有$3.37百萬套利利潤(根據EigenPhi),套利交易佔MEV活動大多數,因為去中心化交易所嘅每日交易量達數十億。Sandwich攻擊透過「前置」大額交易提取價值,對DeFi參與者構成「隱形稅」。

MEV緩解技術包括2024年Ethereum推行Proposer-Builder分離(PBS)、Flashbots等私有mempool方案、以及Uniswap V4入面以hook實現抗MEV swap同MEV回扣分配。協議級創新包括批量拍賣機制、加密mempool方案、同時間加權定價,旨在減少sandwich攻擊效力。

Impermanent loss一樣係流動性供應者持續挑戰,49.5% Uniswap V3用家即使收咗交易費都錄得負回報。主動管理集中倉位需要頻密調整範圍,要支付Gas費,而當流動性「休眠」時亦有機會成本。專業LP會用先進策略,包括穩定幣對應付低風險穩定回報,ETH/穩定幣對要動態管理,而高波動對則需不斷優化。

跨鏈橋協議如Symbiosis Finance(支持45+鏈)、Stargate(約50條鏈)、Wormhole(35-40條鏈)令資金可喺唔同區塊鏈生態互通。去到2025年前,呢啲跨鏈橋流動金額超過40億美元,收費由Stargate嘅0.06%固定費用到按流動性動態調整嘅變動費率AMM。但安全問題依然嚴重,例如Wormhole曾被駭走3.2億美元。

基礎設施及算法系統

現代加密貨幣做市需要結合超低延遲網絡、高效能計算、以及先進算法策略嘅複雜技術基礎設施。大型交易所機房共置服務,容許做市商獲得以微秒計嘅速度優勢,專用光纖連接同硬件可以實現亞毫秒下單。領先公司喺全球數據中心維持專用系統,保障24小時運作,保持同交易所撮合器最優位置。

智能訂單路由係競爭優勢關鍵,持續分析多個場景流動性,優化總執行成本,而唔只是比拼價格。呢啲系統要考慮唔同交易所收費、maker-taker回贈同延遲特性,同時實時控風同監控倉位。高階系統運用機器學習預測短線走勢,同大額單如何時間及會場選擇最佳化。

訂單管理系統需專用數據結構同算法,處理每秒過百萬次操作。紅黑樹提供O(log n)價格層級索引,hash table令O(1)訂單ID查找可行。大規模時記憶體管理及CPU優化極重要,專屬硬件同FPGA更可爲最進取策略提升效能。

風險引擎需全日每分每秒監察所有倉位及場景,落實動態持倉限額、即時Value-at-Risk計算、極端市況自動斷路掣。跨場監控可避免高危集中,同時允許跨平台高級對沖策略執行。系統要處理海量數據流,但違規要微秒級反應。

市場數據基建負責經標準協議(如FIX)聚合60+場景Level 2以上訂單簿數據,亦用WebSocket接實時行情更新。Apache Kafka分發高吞吐信息流;時序數據庫負責存儲歷史tick數據供回測。機器學習模型持續分析數據作價格預測、訂單流「毒性」識別、策略優化。

雲端同共置策略,體現唔同基建優化方向。共置能提供決定性微秒級表現,連直達市場通道及專用頻寬,適合速度最緊要嘅策略。雲端則有全球擴展性、成本效益同管理服務,減省運營壓力。領先公司愈來愈多用hybrid方法,熱路徑用共置,非核心及全球接入就用雲服務。

案例研究:流動性點樣改變市場結果

The Alameda gap: FTX倒閉同做市集中

FTX於2022年11月倒閉,暴露出加密市場做市基建集中風險。Alameda Research作為主導做市商,突然消失於市場。CoinDesk於11月2日報導Alameda資產負債表達146億美元、重倚FTT代幣,引發連鎖效應,最終加密市場總損失超過2000億美元,交易生態圈瓦解。

Alameda Research喺好多交易所負責做主力做市,特別係亞洲同西方市場之間做跨場套利。其於FTX生態內有特權,包括自動強平免死金牌及動用用戶資金至650億美元以補倉。11月6日,Binance宣佈清倉所有FTT,引發10億提款,再多40億外流,流動性危機失控。

「Alameda Gap」指主導做市商同步消失所造成流動性斷層。Alameda之前利用嘅地域套利機會煙消雲散,整個加密生態價格分裂、點差擴大,顯示多人壟斷做市重災,冇backup嚴重系統性風險。

事件影響不只FTX:加密總市值由超過1萬億美元跌至2022年12月不足8000億。FTT幾日內挫72%,130+相關平台逾百萬用戶資產凍結。事件突顯交易所和其聯屬交易公司缺乏隔離,引發監管推動強制資產隔離和資產證明要求。

對市場參與者啟示:要監測做市商集中風險,追蹤跨場流動性依賴及備份供應者,加強對交易所一致性審查,實行即時提款和流動比率監控。事件展示精密做市業務遇壓可快速演化成系統風險。

Oracle manipulation: Mango Markets同薄流動性漏洞勒索

2022年10月,Avraham Eisenberg針對Mango Markets執行價格預言機操縱攻擊,展示薄流動性下如何被利用,導致超過1.1億美元被盜。Eisenberg利用閃電貸及多個流動性低的交易所操控MNGO價格,30分鐘內暴升1,300%,而呢啲價格都做咗預言機供應來源。

The attack exploited fundamental weaknesses in cross-venue price

【翻譯暫止於此,因原文未完】Here is the translated content in zh-Hant-HK.

Per your instructions, markdown links (if present) are not translated.

DeFi協議中常見的依賴。Mango Markets依賴來自流動性極低的交易所的外部價格預言機,使其容易受到資金充裕的攻擊者操控。Eisenberg利用從Aave借來的3,000萬美元DAI閃電貸建立杠桿倉位,同時在人作為預言機來源的三個交易所推高MNGO幣價。

技術執行顯示出對AMM機制與預言機漏洞的深刻理解。通過人為推高外部交易所上的MNGO幣價,Eisenberg得以利用現在被高估的抵押品,從Mango Markets額外借出資產,有效地榨乾平台的用戶存款。最終僅有6,700萬美元(總共逾1.1億美元)被歸還,攻擊者保留了4,700萬美元。

監管應對因去中心化金融的司法權限和定義挑戰而變得複雜。CFTC於2023年1月對「去中心化交易所」首次因預言機操控提起執法行動,而SEC則將MNGO歸類為未註冊證券。然而,聯邦法官Arun Subramanian於2025年5月以司法問題和詐騙定義挑戰為由,推翻了隨後的刑事定罪,但民事案件仍在進行中。

這宗事件突顯了DeFi協議普遍存在的重要基礎設施漏洞。檢測與預防策略包括監控預言機來源交易所的異常價格波動、為快速價格變動設置斷路器、增加帶有時滯的多元預言機來源,以及加強對作為抵押品的治理代幣流動性監控。此攻擊展現了資深黑客如何利用中心化與去中心化基礎設施的交匯處來謀利。

穩定幣危機:USDC脫鉤與流動性外逃

矽谷銀行於2023年3月倒閉,Circle披露其在該行的33億美元(佔USDC儲備8%)資金無法提取,觸發了加密史上最大規模的穩定幣脫鉤事件。USDC跌至$0.87,較目標價$1.00跌幅高達13%,這導致DeFi協議普遍去杠桿,凸顯了傳統銀行和加密市場之間的緊密聯動。

事件由2023年3月10日加州監管機構宣判矽谷銀行破產揭開序幕,Circle於3月11日04:00 UTC披露重大敞口。中心化交易所即時暫停所有USDC贖回及兌換,Coinbase亦暫停重要的USDC-USD兌換服務,致使維繫穩定幣鉤價的流動性來源消失。

危機期間的市場動態揭示了穩定幣市場背後複雜的流動性流向。3月11日01:00,中心化交易所每小時資金流出量峰值達12億美元,投資者爭相出逃USDC持倉,而Circle於8小時內累計贖回淨140萬美元的USDC。去中心化交易所交易量暴增,用戶爭相換入USDT及其他資產,為能提供流動性的參與者創造了極大套利機會。

數據顯示,即使當時USDC市值高達370億美元,穩定幣市場依然脆弱。USDC在多個交易場上大幅低於面值交易,複雜的套利者買入折價的USDC持倉,等候重回鉤價再獲利。3月13日聯邦監管機構宣布受保戶將獲全額賠償後,Circle取回銀行儲備權限,USDC得以恢復掛鉤。

這次事件加深了市場對穩定幣依賴傳統銀行合作的系統性風險的認識以及多元化儲備託管需求。參與者學會了監控穩定幣發行商的銀行合作機構集中風險、追蹤合作銀行的監管情況、對大於閾值的穩定幣脫鉤進行自動化提示,並分散配置於多個發行商減少風險。

閃崩與單薄掛單簿:OKB和市場深度

2024年1月OKB閃崩,清楚展現了即使是大型交易所代幣,掛單簿深度不足也會極度放大波動。OKB三分鐘內急瀉50%,由約$50跌至$25.17,之後回升至$45.64,反映出市場深度不足會導致連鎖強平。

事後分析顯示,OKB的2%市場深度僅為$184,000–$224,000,意味著超過該數額的賣單就能觸發明顯的價格連鎖反應。這個單薄的流動性令該市值達$28億(全球第四大交易所幣)的OKB易受大口賣單或自動清算系統影響。當日24小時交易量激增2,100%,達$7,900萬,套利者和自動化系統紛紛入場搶機會。

OKX即時作出回應,72小時內公布用戶賠償方案,並加強風控以防相似事故再次發生。交易所承諾優化現貨杠桿梯度設計、優化質押業務風控規則、完善清算機制,以防連鎖故障。這顯示健全的交易所政策對處理極端市場事件至關重要。

促成閃崩的技術因素包括多層清算系統放大了初步賣壓,以及對極端價格快速變動斷路器設置不足。跨平台套利機制亦未能在急跌時穩定市場,凸顯薄弱流動性可令市場糾偏機制於壓力時刻失效。

這次事件強化了以2%市場深度比率作為預警指標、圓緩式(而非即時)清算機制設計、為極端價格快速變動設置斷路器、加強杠桿倉位風險管理的重要性。交易所亦學到需備足賠償儲備並訂明明確應急政策,以維持用戶於特殊事件期間的信心。

DeFi攻擊:Euler Finance閃電貸漏洞

2023年3月Euler Finance閃電貸案展現了現代DeFi攻擊的高複雜度,同時罕有出現全數資金歸還的案例。攻擊者跨多筆交易共盜取了1.97億美元,涵蓋DAI、WBTC、stETH及USDC,成為該年首季最大DeFi漏洞,但最終資金於數周內全數歸還。

技術上,攻擊者利用了Euler協議的donateToReserves函式設計漏洞,未有妥善驗證流動性。透過3,000萬美元DAI閃電貸,對eToken/dToken持倉比率動手腳以製造假清算條件,最終利用協議內機制盜取用戶資金。事件波及逾11條相關協議,包括Balancer和Angle Finance,單是Balancer就損失約1,190萬美元,佔其bbeUSD池TVL的65%。

數據顯示,攻擊手法多面出擊:單次池攻擊即圖利3,890萬美元,總失竊資產包括USDC(3,420萬美元)、wBTC(1,860萬)、stETH(1.16億)、wETH(1,260萬)。DeFi協議的連結性令事件產生連鎖反應,顯示協議依賴性的系統風險。

史無前例的全額歸還自3月18日攻擊者歸還3,000 ETH開始,3月25日再歸還51,000 ETH,4月4日全部歸還收尾。最終達致罕有的全數回款,關鍵在於鏈上追查、社羣壓力及潛在法律風險共同逼使攻擊者選擇交還而非洗錢。

Euler方面回應包含31次全面安全審計,推出Euler v2前更舉辦125萬美元Cantina漏洞獵人比賽以找出潛在風險點。再加上改良斷路器機制、所有代幣銷毀/鑄造函式強化流動性驗證。這一事件展現了全面測試、即時健康分數監控杠桿倉位、及持續監控閃電貸行為的重要性。

交易所癱瘓及流動性依賴

幣安在2023年3月發生的交易癱瘓,揭示全球最大加密交易所一旦基礎設施出現問題,市場即承受重大風險。因尾隨止損(trailing stop-loss)程式出現漏洞,現貨交易全面停擺逾兩小時,比特幣一度因故訊息而大跌約$700,之後隨復市回升至$28,000,凸顯單一交易所事故可即時影響全球價格發現。

技術故障來源於交易引擎的尾隨止損功能故障,被迫關閉所有現貨市場,同時期貨及其他衍生品仍維持運作。「Engine one」於13:00 UTC左右回復,14:00 UTC全面恢復現貨買賣,當時已是全球最大成交量的加密交易所。

停市期間的市場動態反映出加密市場結構的彈性與脆弱性。其他交易所迅速增量吸納用戶流動,專業做市商亦需將單據轉到備用平台。兩邊價格迅速出現差距,令跨交易所套利機會湧現,但由於系統快速復原,整體市場波動控制在有限範圍內。

法律層面,包括意大利投資者發起的集體訴訟,要求…… 「損失達到數千萬」的水平,情況與2021年11月斷線後牽涉的訴訟相似。這些事件引發了外界對交易所系統故障時責任歸屬的質疑,以及對加強關鍵市場基建韌性要求的需求。

今次事件再次反映出多元化使用不同交易所、避免單點故障的重要性,例如定期監測交易所系統健康狀況及計劃維護時間表、設置自動備援轉移到其他交易平台的能力,並在基礎設施中斷時,實時監控不同場地之間的價格分歧。專業做市商於這些事件之後亦已加強了自身多平台策略及後備連接方案。

偵測操縱行為及流動性質量評估

市場操縱技術指標

洗售交易偵測已發展成為高階鏈上分析,結合交易模式、時序分析及地址集群技術。Chainalysis 2025年方法論採用多項啟發式標準,包括25個區塊內(約5分鐘)成交買賣配對、成交量差異低於1%、以及同一地址三次或以上出現此類買賣配對。他們發現2024年有25.7億美元可疑洗售交易量,個別控制人平均涉及366萬美元懷疑活動。

最嚴重的個案涉及一個單一地址發動超過54,000次幾乎完全相同的買賣盤,反映出現代操縱嘗試的產業化規模。Chainalysis的另一套標準針對多發送地址操作,定義為控制地址同時管理5個或以上交易地址,有些控制人最多同時操控22,832個地址。這揭露了專業操縱活動背後的複雜基建。

*欺詐掛單(spoofing)*偵測聚焦於技術信號,包括落大單但在成交前突然消失、極高頻的掛單取消且無成交、以及於不同價位多層造假掛單。單一帳戶的取消比率超過80%會被視為可疑,而即時監控則能發現如2025年4月Binance曾見比特幣在$85,600出現2.12億美元賣單,後來無成交即消失的模式。

*拉抬出貨(pump-and-dump)*計劃於DeFi中遵循可識別模式,能透過系統化手法偵測。Chainalysis 2025標準包括:曾加注流動性但後來移除65%或以上(最少$1,000)、流動池30日零交易、以及流動池曾有100單以上交易。分析認定74,037個可疑拉抬出貨代幣,佔所有新發行代幣的3.59%,其中94%由原流動池部署人主導。

買賣盤失衡計算(Order Book Imbalance) 以數學分析即時察覺操縱,公式為(bid_volume - ask_volume) / (bid_volume + ask_volume),結果由-1至+1;大於+0.3屬於買盤壓力,低於-0.3屬於賣壓。接近零代表市場平衡,但突然變化可示協同操縱。

流動性質量評估指標

市場深度分析需要審視不同價距(中間價上下±0.1%、±0.5%、±1%)的累積盤量,以了解真實流動性。專業交易員會根據這些深度估算大量委託單的潛在影響。以比特幣來說,2%價深在大型交易所介於五千至一億美元,成為機構交易的指標;而山寨幣則普遍流動性薄弱得多。

成交量與流動性比率(VLR) 用以衡量實際的買賣活躍度與可用市場深度,數值超過200代表潛在價格不穩。以2025年1月特朗普代幣(TRUMP)VLR高達290,實時預示重大波幅風險。此指標特別適用於新上市、流動性未完善的代幣。

跨交易所深度對比 則可揭示流動性集中及潛在操縱風險。專業系統會實時擷取多個平台的買賣盤,並統一於同一價位級數計算累積深度,識別流動性異常或人為操縱。

即時監控系統 綜合運用多種偵測技術。基礎系統包括異常成交量突破正常水平5倍、點差擴大超過50個基點、深度下跌超過30%等。高階系統則整合機器學習,分析委託流、市場指令取消及跨平台協同等複雜模式以識別先進操縱行動。

市場微觀結構分析 利用最細粒度市場數據,檢視如跨平台同步交易、按規律間隔出現的特殊大量訂單及顯示自動程式協同的時間模式。分析需特製數據流(Level 2+ order book)包括微秒級時間戳及唯一訂單編號。

實用落地工具

CCXT 庫提供統一API介面從超過120個加密貨幣交易所獲取買賣盤數據,並抽象化不同交易所的實現細節。專業應用會聚合多渠道即時深度數據,計算標準化深度指標,並實時監測異常模式。CCXT 的標準化數據結構令數據分析跨平台變得一致。

CoinAPI 則提供機構級市場深度數據,包括可設限參數的訂單簿深度及即時WebSocket串流。其REST API 支援高達20級價格的深度查詢、微秒等級時間戳,適合專業交易。API密鑰認證及流控則確保生產級需求。

實用操縱偵測系統結合即時監控與歷史樣本分析,識別新興威脅。實務例子如偵測Volume.li洗售交易常見之「0x5f437312」函數特徵碼,該方法會極速完成100對配對交易。隨着操縱手法不斷進化,這些系統需連續更新。

Python 為原型開發和監控部署提供極快週轉,例如配合 pandas 處理數據、numpy 進行計算及 asyncio 作即時數據流處理。正式部署時,多數機構會用C++或Rust重寫核心以提升效能,並保留Python接口以便策略開發和分析。

監控系統數據庫設計一般採用針對高頻市況優化的時序資料庫(如InfluxDB、TimescaleDB),專職存儲盤口快照、成交及計算指標,並支援高效查詢以便歷史回溯及即時模式偵測。系統要能每日處理數百萬數據點,並確保查詢反應在一秒內,支援即時監控需要。

監管體系及道德考慮

目前監管格局

美國透過SEC的Project Crypto 及CFTC的Crypto Sprint 於2025年9月展開史無前例的監管協調。聯合聲明澄清:註冊交易所並不被禁止為現貨加密資產交易提供服務,此舉拓展了場內選擇和彈性,對參與者而言具根本性轉變——由以往不確定,走向鼓勵創新及在既有法律框架內採用原則導向監管。

監管分工方面,CFTC負責監管比特幣、以太坊等現貨型數字商品,SEC則保留反詐騙、反操縱權力及界定證券類加密資產。不少機構雖已在SEC註冊,仍需雙重註冊以接受全面監管,消除監管真空。政策亦醞釀引入創新「沙盒」機制,容許新商業模式在監管原則下測試。

相關法案包括已以294對134跨黨派高票於眾議院通過的《數位資產市場透明法案(CLARITY Act)》,建立SEC/CFTC並行註冊制度;而2025年7月生效的《GENIUS Act》則建立了付款類穩定幣的聯邦監管框架。眾議院金融服務及農業委員會正進一步討論市場結構改革草案。

歐盟的《MiCA規例》亦於2024年12月30日完全生效,27個成員國全境適用,現有持牌者過渡期至2026年7月。加密資產服務提供商(CASPs)現可獲單一國家許可後,於全歐通行。要求包括強制持牌、管理層適任測試、完善管治框架、反市場操縱以及全面消費者保障標準。

亞洲多國則持續推進全面監管框架,新加坡已加強...Payment Services Act requirements, Hong Kong's ASPIRe Roadmap strategic direction, and Japan's continuing refinement of its established crypto exchange regime. South Korea's Virtual Asset User Protection Act (VAUPA) became effective July 2024, while multiple jurisdictions implement enhanced cross-border coordination and information sharing agreements.

Ethical considerations and conflicts of interest

COIN法案由十名民主黨國會議員聯合提出,並由Adam Schiff參議員領導,旨在針對加密貨幣市場中與政治相關的利益衝突日益增加的擔憂。該法例禁止公職人員發行加密貨幣或代幣,利用職權謀取個人加密貨幣利益,以及在任期間推出memecoin項目。這項規定將傳統財經道德監管延伸至加密貨幣操作,回應外界對監管被行業把持及不當影響的關注。

因特朗普政府與阿聯酋MGX和Binance合作推動World Liberty Financial穩定幣安排,有關監管被行業把持的疑慮進一步加深。Merkley及Warren參議員更形容這些情況為「驚人的利益衝突」。外國政府支付引發可能違反酬金條款(Emoluments Clause)的爭議,突顯政治參與與恰當監管之間的持續緊張關係。這些情況反映維持監管獨立同時鼓勵創新存在的重大挑戰。

市場操控執法行動明顯擴大,例如FBI的「Token Mirrors 行動」,首次利用虛假加密貨幣代幣打擊詐騙方案。行動導致18人被捕及2,500萬美元加密貨幣被充公,但亦帶出執法故意誤導舉措的倫理問題,以及對大眾信任合法加密項目的潛在影響。

交易所利益衝突問題依然普遍,大型平台設有自家交易團隊,與其客戶競爭。Brown參議員致函關注「加密市場對客戶基本資料披露嚴重不足」,而Crypto.com等平台亦因未向客戶充分披露與客戶對賭而受到批評。這些「莊家永遠大贏」的情景,反映需進一步提高清楚公開內部交易活動和潛在利益衝突,以保障客戶交易執行的公正性。

專業做市商在服務客戶及自營盈利之間亦面對道德難題。健全的監控系統需要偵測洗倉交易及市場操控,但先進演算法可能為做市商帶來壓倒散戶的系統性優勢。做市業務集中於少數大型公司,令市場公平接入及行為協調影響定價的問題日益受到關注。

Compliance requirements and best practices

根據MiCA第60(14)條,市場監控有義務「設立有效機制、系統及程序去發現和舉報可疑訂單及交易」,並需配備實時監測偵查市場操控行為的能力。Solidus Labs、Nasdaq Trade Surveillance和Kaiko Market Surveyor等科技方案供應商,現可為超過35個加密貨幣交易所和400多對貨幣對提供24/7自動監控服務。

反洗錢/反恐融資(AML/CFT)合規要求更加嚴格,不但加強執行FATF Travel Rule、透過先進KYC/AML控制實時監控交易,亦增強跨境資料共享以促進國際合作。AI驅動的偵測系統成功將誤報率減少40%,全球監管科技市場(RegTech)預計到2025年中將超過220億美元,並預計年複合增長率達23.5%。

技術基礎設施方面,專業營運要求交易延遲控制於100毫秒以下、完整交易記錄及報告功能、多重認證、提現白名單及硬件錢包防竊技巧,以及有災難復原備份系統。專業做市商同時需為美國SEC/CFTC雙重註冊作好準備,在歐洲取得MiCA CASP牌照,並符合新加坡PSA、香港證監會(SFC)及日本金融廳(FSA)等多地要求。

監控系統需結合多重偵測技術與機器學習演算法,分析訂單流、撤單行為及跨平台聯動。資料庫結構每日需處理過百萬數據點,並維持亞秒級查詢回應以做到實時監控,這類需求一般須特別優化高頻市場數據的時序資料庫架構。

道德規範層面,優質做市商應建立清晰的利益衝突政策,明確區分自營及客戶交易活動;詳細披露交易策略及潛在利益衝突;實施嚴格控制,以防止洗倉及市場操控;以及維持透明收費結構及對客戶有利的交易執行政策。成功合規還需主動追蹤不同司法管轄區的最新要求,同時持續投資先進監控和風險管理能力。

Practical guidance for market participants

For traders: assessing liquidity before execution

在進行重大交易前,應先通過系統性分析深度、差價特性及近期成交模式來評估訂單簿質素。計算±2%價格範圍內深度以預判可能的價格影響,檢查訂單簿是否被單幾個大單主導(疑似假流動性),觀察近期撤單模式以識別誘盤或操控,並跨多間交易所比較深度以找出最佳成交機會,另外要注意突發成交量上升,可能暗示協調活動或即將公布新消息。

值得警覺的訊號包括:深度集中於幾個大單,而非分佈於多個價格層;撤單與成交之比高於70%,反映激進算法活動或操控可能;同一金額訂單規律性出現在不同價位,或為機械誘盤行為所致;以及沒有明顯消息下出現大量成交,可能屬人為活動。

專業交易員會用全面性交易前分析系統,計算加權平均價格(VWAP)、預估執行偏差及最佳分段成交安排,以將市場沖擊減到最低。進階做法更會即時分析市場微結構,整合多交易所流動性,並根據市場變化自動調整下單策略,提升成交質素。

如需大額交易,智能路由(smart order routing)功能是必須,可自動將大單拆分至多個平台,按總成本(包括手續費、返現、及市場沖擊等)作最佳執行。這套系統還需考慮不同平台的費率結構、API限制及過往執行情況,並於操作全程持續管理風險與持倉狀況。

For institutions: building surveillance capabilities

機構級參與者需設立全面監控系統,同時結合實時監察及歷史模式分析,協助識別操控行為並確保符合法規要求。實施重點應包括跨多平台規範化數據收集、對異常模式自動觸發警報、與既有合規程序無縫銜接,以及完整審計記錄以供合規報告之用。

技術層面,需用專為高頻市場數據而優化的時序資料庫、應用機器學習模型識別異常及行為分析,並配合高度彈性運算資源,支援同時監察數百對交易。專業系統每天能處理數百萬筆數據,並就重要警號維持亞秒級回應。

監控手法需涵蓋:通過交易模式和錢包地址識別洗倉行為,以訂單簿及撤單情況偵測誘盤,分析跨所協同及異常成交模式揭發市場操控,以及持倉及報表監控以符合法規及持倉限制。

人員培訓及操作程序需反映市場操控不斷演變的手法、最新監管要求及科技進展。有效計劃包括:監控系統技術操作及分析培訓、各地法規合規指引、對檢獲操控行為的應變方案,以及遇上重大違規事件時與法務及監管機構協作流程。

For exchanges: enhancing market integrity

交易所須落實強大的市場監控系統,實時監察所有交易行為,並確保有完整審計軌跡應對監管查詢,另外需設自動斷路機制以處理極端市況,並能與執法及監管機構配合調查。頂尖交易所利用先進演算法,每日監察數十萬交易,同時可於微秒級作即時干預。

流動性激勵計劃應取得平衡 Below is the requested Traditional Chinese (Hong Kong) translation, following your formatting instructions:

market maker attractions with market integrity concerns through transparent fee structures, performance-based rebate systems rewarding genuine liquidity provision rather than volume manipulation, and regular monitoring of participant behavior to ensure compliance with program requirements. Effective programs establish clear eligibility criteria, ongoing performance monitoring, and enforcement mechanisms for participants who violate program terms.

以市場誠信為前提下吸引做市商,可以透過透明的收費結構,以及以表現為本的回贈制度,獎勵真正提供流動性(而非僅僅操控交易量),並且定期監察參與者行為,以確保符合計劃要求。有效的計劃會訂立清晰的參與資格,持續進行表現監控,並對違反計劃條款的參與者設有執行機制。

Technology infrastructure requires high-performance matching engines capable of processing millions of orders per second, comprehensive logging and audit trail systems, robust security measures protecting against system intrusion and data manipulation, and redundant systems ensuring continuous operation during peak trading periods and system maintenance windows.

技術基建必須配備高性能撮合引擎,可以每秒處理數百萬宗訂單,並設有完善的日誌及審計追蹤系統,強效的保安措施以防止系統入侵和數據被篡改,以及備用系統,確保在交易高峰期及系統維護時仍能持續運作。

Risk management frameworks must address operational risk through comprehensive system monitoring and incident response procedures, market risk through position limits and margin requirements appropriate for different participant types, counterparty risk through robust onboarding procedures and ongoing monitoring of participant financial health, and systemic risk through coordination with other exchanges and regulatory authorities during market stress periods.

風險管理框架必須針對不同類別的風險,包括透過全面的系統監察及事故應變流程管理操作風險;根據不同參與者設立持倉上限及保證金要求以管理市場風險;通過嚴謹的入場審查程序及持續監控參與者財務狀況,以減低對手風險;以及在市場壓力時期與其他交易所及監管機構協調,以應對系統性風險。

Regulatory compliance procedures require comprehensive KYC/AML programs with ongoing monitoring and suspicious activity reporting, market surveillance capabilities meeting regulatory expectations for manipulation detection and prevention, regular reporting to relevant authorities including trading statistics and incident reports, and coordination with law enforcement agencies for investigation of serious violations.

合規程序必須包括全面的 KYC/AML 計劃,持續監察及舉報可疑活動、設有達到監管要求的市場監察能力以偵測和防範市場操控行為、定期向相關機構提交交易統計及事故報告,並與執法機構合作調查嚴重違規事件。

Practical metrics and monitoring tools

Order book imbalance monitoring provides real-time indicators of potential manipulation or unusual market conditions through continuous calculation of (bid_volume - ask_volume) / (bid_volume + ask_volume) across multiple depth levels. Values consistently above +0.3 or below -0.3 may indicate coordinated buying or selling pressure requiring further investigation.

買賣盤失衡監測,透過持續計算多個深度層位上的 (買盤量 - 賣盤量) / (買盤量 + 賣盤量),可即時反映可能的操控行為或異常市場狀況。若該數值長期高於+0.3或低於-0.3,或顯示出協同買賣壓力,需要進一步調查。

Volume-to-liquidity ratio calculations enable early warning systems for tokens with insufficient liquidity relative to trading activity. Ratios consistently above 200 suggest potential price instability while extreme values above 500 indicate high manipulation risk or upcoming significant price movements. These metrics prove particularly valuable for newer tokens where organic liquidity development may lag trading interest.

成交量與流動性比率的計算,可以為流動性不足但交易活躍的代幣作預警。比值長期高於200顯示價格或有不穩定,而高於500則可能代表被高度操控或將會出現大幅價格變動。此類指標對於新上市、天然流動性發展未跟上交易需求的代幣尤其實用。

Implementation examples include Python scripts utilizing CCXT library for cross-exchange order book collection, pandas dataframes for efficient data manipulation and analysis, real-time WebSocket connections for continuous monitoring, and alert systems using email, SMS, or trading system integration for immediate notification of threshold breaches.

具體實踐例子包括:利用 Python 及 CCXT library 跨交易所收集訂單簿、用 pandas dataframes 進行高效數據處理與分析、通過即時 WebSocket 連接進行持續監察,以及採用電郵、SMS 或與交易系統整合的即時警示系統在指標觸及門檻時即時通知相關人士。

Database query examples demonstrate practical surveillance implementations including identification of addresses with multiple rapid buy-sell pairs, detection of unusual order patterns across price levels, analysis of volume spikes relative to historical norms, and correlation analysis identifying potential coordination across venues or time periods. These tools enable systematic monitoring while reducing false positives through appropriate threshold calibration and historical context analysis.

數據庫查詢例子則展示了實用的監察方法,包括識別短時間內多次快速買賣對的地址、在不同價格層偵測異常訂單模式、分析成交量異常飆升是否超出歷史常態、與及通過相關性分析發現於不同場地或時段有協同行為的潛在跡象。這些工具有助系統性地監察,同時透過適當的門檻設定及歷史背景分析,減少誤判(false positive)。

Professional deployment considerations include API rate limit management across multiple exchanges, data storage optimization for high-frequency tick data, alert fatigue reduction through intelligent filtering and prioritization, and integration capabilities with existing trading and compliance systems to ensure actionable intelligence reaches appropriate decision-makers promptly.

專業部署時需考慮:多交易所 API 限流管理、高頻 tick data 的數據儲存優化、透過智能篩選及優先順序減少警示疲勞、以及可與現有交易及合規系統整合,以確保有用情報能迅速傳達到決策者手中。

Final thoughts

The crypto liquidity ecosystem has evolved from amateur retail market making to a sophisticated infrastructure rivaling traditional financial markets in complexity and scale. Professional market makers now deploy billions in capital across hundreds of venues while DeFi protocols enable permissionless liquidity provision through mathematical algorithms rather than active human management. This transformation has improved market efficiency through tighter spreads and deeper markets while creating new vulnerabilities from concentration risk and algorithmic dependencies.

加密貨幣市場的流動性生態圈,已由業餘散戶做市發展成與傳統金融市場匹敵的高度複雜基建。專業做市商現時在數百個平台部署上十億美元資金,而 DeFi 協議則以數學算法、毋須人手管理,實現去中心化流動性供應。這種轉變雖令市場更有效率(窄化買賣差價、提升市場深度),但亦帶來了集中風險及算法依賴等新漏洞。

Recent innovations demonstrate continued rapid evolution with Uniswap V4's hook system enabling 4000x capital efficiency improvements, cross-chain bridge protocols facilitating seamless multi-blockchain liquidity, and regulatory frameworks like MiCA providing comprehensive oversight while preserving innovation incentives. However, persistent challenges include MEV extraction affecting nearly half of DeFi liquidity providers, manipulation schemes identified in $2.57 billion of suspicious trading volume, and systemic risks from market maker concentration revealed during the FTX collapse.

近期創新顯示發展依然迅速,例如 Uniswap V4 hook 系統實現高達 4000 倍資本效率提升、跨鏈橋協議實現多鏈流動性無縫流轉,監管方面如 MiCA 引入既全面規管又保留創新誘因的架構。不過,依然有不少持續挑戰,包括 MEV 套利影響接近一半 DeFi 流動性供應者、 25.7 億美元可疑成交涉操控行為、以及 FTX 崩潰期間曝露出的做市商集中帶來的系統性風險。

The intersection of centralized and decentralized liquidity provision creates both opportunities and risks as arbitrage mechanisms link order books with AMM curves while cross-venue dependencies can amplify both stability and instability. Professional market makers increasingly operate across both CEX and DEX venues while maintaining sophisticated risk management systems capable of processing millions of operations per second with sub-microsecond latency requirements.

中心化與去中心化流動性的結合帶來新機遇及風險,套利機制把訂單簿及自動化做市(AMM)曲線串連,而跨平台之間的依賴亦可加劇穩定或動盪。專業做市商日益同時運作於 CEX 及 DEX 場所,並維持可於微秒以下延遲,每秒處理數百萬宗操作的進階風險管理系統。

Looking forward, continued regulatory harmonization across jurisdictions promises clearer compliance frameworks while maintaining innovation incentives through sandbox regimes and principles-based oversight. Technology evolution toward AI-powered liquidity management, zero-knowledge privacy enhancements, and hybrid CeFi-DeFi products suggests further structural changes ahead. Market participants who understand these evolving mechanisms while implementing robust surveillance and risk management capabilities will be best positioned to navigate this complex and rapidly changing landscape.

展望未來,跨地區的監管協調可望帶來更明確的合規標準,並透過沙盒制度及原則為本監察繼續鼓勵創新。技術層面會見到 AI 驅動流動性管理、零知識隱私技術提升及 CeFi-DeFi 混合產品等新變化,預示結構層面的進一步演變。明白此等演進並能強化監察及風險管理的市場參與者,將更能從容應對這個複雜多變的環境。

The fundamental challenge remains balancing market efficiency with systemic stability as liquidity provision mechanisms become increasingly sophisticated and interconnected. Success requires continuous adaptation to evolving technology, regulatory requirements, and market structure changes while maintaining focus on the core principles of fair, transparent, and efficient price discovery that serve all market participants.

終極挑戰依然是平衡市場效率與系統性穩定,因流動性供應模式已日漸複雜及緊密連結。要取得成功,須不斷適應技術、監管要求與市場結構的變遷,同時專注於公平、透明、高效價格發現的核心原則,真正服務所有市場參與者。