加密貨幣社群近年由2020年嘅「野蠻西部」高速進化成一個更有組織嘅生態,代幣設計同分配愈來愈著重經濟學原理,而唔單係靠炒作。Airdrops(即一次性送代幣畀早期用戶)曾經好流行,好容易就吸到注意力。

不過,到咗2025年,好多早期嘅空投實驗已經淡出,真正嘅建設者反而想搵一啲經驗證過嘅機制,去對齊激勵同建立可持續嘅生態。依家,代幣發行往往直接決定咗項目文化嘅成敗。由Arbitrum、Optimism等rollup,到Celestia、StarkNet等新網絡,都出現咗唔同嘅分發模式:純空投、分階段資助計劃、流動性挖礦池、二次方公共物品基金、Bonding Curve、NFT會員制等等。每種方式都向持有者同未來貢獻者發出唔同訊號。

有啲機制重賞真正嘅建設者——貢獻公共物品、長期開發者、DAO成員;亦有啲主要吸引炒短線嘅投機者。例如,Optimism嘅「Retroactive Public Goods Funding(RetroPGF)」同有目標嘅空投,就為活躍用戶同治理人發放咗適量代幣,明顯提升社群留存。

相反,一啲「炒高即走」風格嘅空投(例如早期L2大規模解鎖嘅代幣)雖然交易量短暫激增,但很快無人再理,常被指責淨係做咗莊家退出。關鍵分野係激勵對齊問題:究竟代幣重賞真貢獻(例如開發、治理、提供協議流動性),定係淨係吸引炒家參與?

建立一個真正社群,必須細心設計激勵、治理同代幣經濟學。社群健康要用可衡量數據去評估——例如活躍開發地址、用戶月留存率、建議案投票率、協議金庫經常使用情況——唔再只係睇Twitter熱度或者幣價。

本文整理咗最新(至2025年)代幣分配機制研究同數據,深入分析分配模式點樣塑造不同類型社群,用近年幾個著名案例做證明。我哋會講解公共物品資助、網絡效應理論,為分配置模式歸類,再用五個嚴謹案例(Optimism RetroPGF、Arbitrum ARB加資助、StarkNet STRK Provision、社群LP計劃、一個失敗空投警示例子)分析。

下文亦會提出可量化社群指標(連查詢邏輯示例)、實用設計與常見陷阱、以及法律監管前景。目標係寫一本數據同機制設計貫穿嘅全方位操作手冊,幫加密建設者唔再炒一炒就走,反而培養長遠真正社群。

重點摘要

-

分配模式塑造文化。代幣設計釋放強烈訊號。純snapshot或大規模空投多數吸埋炒家;針對性嘅追溯性獎勵或資助更能對齊建設者同守護者嘅動機。

-

好社群要觀察長線活躍——用戶持續留存(月活用戶)、治理參與度(投票率、委託人),同有形產出(代碼提交、資助項目)。反之,農場型/人為堆高社群個活躍度高但流失都快。

-

以Optimism為例——RetroPGF係直接獎勵對生態公共物品有貢獻嘅人,體現「有影響即有回報」理念。5次空投(約19% OP供應),數據證細空投(例如+50 OP)已明顯提升短期留存,設計得好嘅空投真可以重燃用戶參與。

-

Arbitrum案例:2023年ARB發行分咗約11.6%俾用戶(以積分計算),其他大頭俾DAO、團隊同投資者。早期治理數據(2025年5月)顯示鏈上投票率約60%,不過建議案唔多時活躍選民數就急跌。資助計劃(Arbitrum DAO Grant Hub)希望令金庫資源流向生態建設者。

-

StarkNet案例:STRK「Provisions」空投(2024年2月到6月)發咗約7億STRK俾130萬個地址,更包咗Claim Gas,減低入場門檻。設計上分多類(用戶、早期支持者、以太坊貢獻者、GitHub開發者、社群提名等),但分配上唔完美,好多後來修正(補發俾遺失嘅開發者、修正投錯標巨鯨等)。StarkNet創辦人都講冇完美方案,trade-off難免,指標成績其實都係「相對」。

-

成功設計特點:分階段解鎖(避Dump)、團隊分配設Lock、用於貢獻多元化加權(如GitHub Dev或多鏈用戶)、先做Test、未用完代幣回歸社群。公共物品資助(RetroPGF、Gitcoin AQF)可獎勵無形貢獻。聲譽同身份機制(例如Optimism徽章或Gnosis Safe多簽)有助杜絕女巫濫用。

-

地雷警告:一鑊過超大無鎖空投、目標曖昧、snapshot條件太易,往往有反效果。「炒完即走」型空投(如即解鎖大量供應)招致負面情緒;過度流動性挖礦只會谷爆供應。單靠snapshot送舊持有人,唔會搞出有生命力嘅社群。

-

指標要睇:健康指標包括新/舊用戶比(留存曲線)、活躍貢獻者(鏈上提交或資助申請)、每季治理參與、金庫生態支出比例,持幣人持有時長(>6個月人數比例)等。Glassnode「鏈上留存」方法(活動vs持有留存)都可因應協議作自定。

-

合規角度:美國監管提示,即使「免費」空投都可以被視為證券,如果設計同投資類似。SEC實務上當好多空投都係投資合約,不過市面都討論設立「安全港計劃」以保障實質推廣空投。稅務(如IRS)普遍視收到空投為即時課税收入。歐盟MiCA新規定,公開發售需有白皮書同資訊披露,大型空投或被視為公開發售。KYC/AML都可以適用(如Gitcoin Grant)。

-

持續試驗。代幣發行應該當作實驗,團隊可用A/B測試(如分組設不同獎勵額,Optimism就係)、透明公佈後評估。Dune、Nansen等分析工具都有助實時追蹤每次分發效果。改代幣設計時要信守承諾、公開透明(例如唔好事後稀釋)。

-

綜合經濟學思維、案例證據同數據指標,本文提供一套嚴謹方法,教大家建立持久可持續的加密社群。

代幣設計與激勵入門

加密協議本質其實係一個共同數碼資產(digital commons),成功關鍵靠網絡效應同公共物品。傳統經濟學話公共物品(例如開源代碼、開發工具、社區管理)難免有搭順風車問題:貢獻者因分唔到私人成本,投入不足。代幣型網絡希望用激勵做調節:凡對網絡成長或效益有貢獻者,都收到隨網絡增值而升值嘅代幣。機制設計同公共物品經濟學,成為設計tokenomics嘅核心。

激勵對齊要平衡「貢獻價值」與「投機炒作」,代幣除咗提供治理同分紅權益,亦作為獎勵手段。想打造可持續社群,發行時應該主要獎勵有「擔當」去推動協議進步嘅人(如開發者、流動性提供者、社區組織、長期用戶),而唔係淨係谷炒家入場,正如Kickstarter支持者等產品vs炒家炒貨比。加密世界借鑒左政治經濟學:投票權、二次方投/資助、承諾機制(如解鎖期、賣出限制)去防止大戶壟斷,並鼓勵基層參政。

經濟學理論指導下,健康代幣網絡有以下特質:低用戶流失(高留存)、分配好分散(唔集中喺幾個大戶手上)、持續對公共物品有貢獻。正如Glassnode鏈上留存研究提到,鏈上活動留存同持幣人留存可以判斷需求係「真」定炒賣。高流失/空投後大規模拋售多數代表短炒而非長遠效益。治理參與率(投票數、委託人、提案數量)都係衡量社群凝聚力指標。機制設計理論話,持幣人有多啲「擔當」(如延遲解鎖、聲譽計分),其行為會更反映社群整體福利。 Content: (see survey by Allen et al.).

主要經濟概念回顧: 公地悲劇(Tragedy of the Commons:大家對共享資源投入不足)以及網絡效應(隨住用戶——特別係活躍貢獻者——增多,整個網絡價值上升)。Tokenomics 旨在創建一個正面循環:貢獻 → 效用上升 → 代幣升值 → 更多貢獻(即所謂「飛輪效應」)。但如果代幣只係推動大量資金快進快出(例如 Yield Farming),條循環就可能中斷——當炒家撤走時,網絡會變得好薄弱。

實際操作上,團隊會用 KPI 追蹤一致性:

- 活躍用戶: 每日/月活躍地址數、核心功能使用量、鏈上活動與代幣供應增長的對比。

- 貢獻者: 唯一地址發起的 GitHub commit/PR 數量、申請資助人數、由金庫支付的社區開發者。

- 留存率: 新用戶響 30/60/90 日之後仍然活躍比例(例如 Optimism 發現 50 OP 獎勵可以令 30 日留存提升約 4 個百分點)。

- 治理指標: 流通代幣參與投票比例、代表(delegate)數量、每個提案平均投票權重、新代表出現頻率。

- 金庫流轉率: 協議金庫(DAO 支持基金)消耗速度,用於生態系統比重對比買回代幣或支付開發費。

- 流動性同市場: 代幣持有分佈(如 Gini 系數)、交易量對比協議收入。

將這啲 KPI 當作「底線」而唔只是市值,建設者就可以用科學方式不斷優化 token 模型。

分發模型分類法

Token 分發模型因應兩個軸而變化:邊個攞到 token 以及點樣攞到。以下係主要類型,同佢哋嘅激勵特點:

純空投(Snapshot Drop)——免費(通常需認領)派發俾大量人:目標可以係持有早期代幣、白名單等。激勵:主要係市場推廣同早期支持者獎勵。優點:好快提升知名度、散佈好闊。缺點:吸引到 opportunist,收咗 token 往往唔參與其他嘢,成為「宣傳」策略(Allen 等人調查都話 marketing 係主要目的)。一般無鎖倉,通過即時沽出。如針對錯誤對象(例如只俾現有持幣者),可能錯過重要新用戶。

追溯公共產品資助(RetroPGF)——事後資助已貢獻公共產品嘅人。用戶/建設者提交過往工作證明(開源代碼、文件、治理貢獻),DAO 或委員會再分配 token。激勵:高度對齊生態發展,鼓勵真實貢獻,因為有望獲得未來獎賞。唔使預測未來價值,因為貢獻已經影響到。不過有機會俾人鑽空子,需建立身份聲譽防 Sybil。Optimism 嘅 RetroPGF 屬於業界先驅,第三輪(2023 Q4)分咗 3 千萬 OP 俾 501 個項目。每輪範疇投票規則都會調整,越做越精細。

DAO/資助計劃—— 透過鏈上治理或資助委員會分配 token。預留部分 token 資助生態,如協議資助、營銷、黑客松等。激勵:針對重大需求(漏洞懸賞、開發者工具、社交推廣),令團隊同網絡增長拉齊。嚴謹嘅 DAO 擬議方案清晰、里程碑明確(減少浪費)。風險:少數 allocator 壟斷易中央化,若治理唔成熟,有機會搞關係分配。以 Arbitrum DAO 資助(如審計計劃、Trailblazer 活動)推動去中心化資金決策。成效需靠 allocate 社群信任同透明度(可參考 Gitcoin、GrantDAO 範例)。

流動性挖礦(Yield Farming)——鼓勵用戶為協議注入流動性(如交易、借貸、質押),按交易費或另外發 token。激勵:高收益初期吸引資金同活動。尤其初期吸「水」能力高。不過大部份嚟搵快錢唔係真用戶,資金只係高息時短暫進出,APY 跌就走人。好多項目會逐步減產或轉做分紅減慢挖礦依賴。Uniswap 初期冇 token,而 Curve 同 Sushi 就推出 token 激勵 LP。較佳設計會有減產期或挖礦收益鎖定。

社群持有流動性——流動性計劃嘅變體:協議或 DAO 用金庫主動提供流動性倉位(例如 NFT LP 形式,歸 DAO 控制),所有 token 持有人共享利益(如手續費)。例如,部分 Uniswap v3 validator 曾考慮由社群管理 LP vault,LP 份額 token 化(不過呢個仲好初步)。激勵:將流動性同代幣價格脫勾,降低跑路風險。缺點係需要 DAO 積極管理倉位同做市,對多數社群而言執行困難(而家多屬理論未廣泛應用)。

解鎖期同 Cliff 條款——創辦人/團隊和顧問 token 嚴格鎖定,分期釋放。激勵:防止內部人開首沽貨,展示長期承諾。創業者雖失去早期流動性,但有助建立信任。可靠項目多數鎖定 2–4 年、有約一年 cliff。Starknet 就算一周年 cliff 須推遲 15 個月,一年後 insider 只解鎖 ~25%。相反冇 cliff 或大幅縮短,早期投資人大量拋售,信心流失。

債券曲線/持續發售——用智能合約按公式出售 token,抵押資產(ETH/穩定幣)換入。激勵:持續集資,讓市場按供應決定價格。的 Balancer(BNT)或 Carbon 早期都試過。若設計得好有助穩價。不過未賣出代幣都會綁在合約,價跌時早買家會損失。曲線特別適合籌初始種子錢,同時較慢吸納炒家。比起大份 upfront VC 拍賣,bonding curve 俾大家公平參與,但仍會有買未來增值炒家。

NFT 會員資格——持有特定 NFT 可領 token 或 DAO 權利(售賣/空投皆可)。例如:Gitcoin Passport NFT 做社交質押;定義定向社區(membership DAO)NFT。激勵:初始信徒持有 NFT,即刻攞控制權或進場,有助打造歸屬感同社群增長。分發外判出街:收 NFT,有 token 福利。可以將產品推廣同社群增長結合(例如平台發 access pass)。但 NFT 本身易變成炒作商品,非所有持有人都真係參與。

二次方資助/配對資助——Gitcoin 採用:支持公共產品項目,社群細額捐款,資金池按公式配對放大。可將供應 token 當作配對資金。激勵:令更多人參與最有意義,細額眾多比大額少數更有價值(按公式計) 。靠群眾智慧分配資源而非代幣權重投票。有助資助高質項目(只要社群會投票)。成效靠防止勾結(Sybil 抵抗)同有足夠配對資金。

每種模型都有 trade-off。 純空投覆蓋最闊,但對齊弱;RetroPGF 精準但勞神。鎖倉基本係業界共識,唔鎖反被視為負面示範。好多項目而家用 hybrid:例如初步空投+長期資助+解鎖規則。普遍 playbook:分階段發放、部分撥入社群金庫、設明確標準(鏈上行為、身份),冇人認領就收回歸庫。

一個有用類別係「push」vs「pull」:retro/資助屬 pull(網絡靠貢獻賺到 token),空投/挖礦則係 push(項目主動派 token )。最佳通常兩者並用:空投吸引關注(push),資助拉動持續貢獻(pull)。純 push、無 pull 激勵會變成開市熱鬧,之後變鬼城。

個案分析:實際喺邊度發生過?

下面係 2025 年前近期 token 分發例子,來源包括官方、數據平台同鏈上紀錄。每個 case 都分析設計同結果。

Optimism:RetroPGF 與 OP 分發

背景:Optimism 作為以太坊主流 Layer-2 項目,社群資助一開始就成為重點。OP 代幣 2022 年中發行時總量約 9 億,當中約 19%(約 1.7 億 OP)安排空投社群,其餘啲俾開發者、投資人、金庫等。最特別係納入追溯公共產品資助機制(RetroPGF):將 OP 派發俾已經幫「Optimism Collective」有貢獻嘅建設者,範圍覆蓋協議開發、開發者工具、數據分析、治理、跨鏈增長等。每輪 RetroPGF 由「Citizens’ House」(持幣人/DAO 組成鏈上議會)設計專項範圍。

Token 發行: 一開始分五輪空投 OP 俾早期用戶。之後嘅空投愈出愈多條件。Airdrop 1(2022):專給早鳥一係過派晒。Airdrop 2(2022 年底):開始獎勵治理代表。Airdrop 3–5(2023–2024):評分模型更精細。Content:(例如橫跨 Optimism 及兼容鏈的應用程式數量、委託活動)。總計約有 1 億 OP 分別分派到這幾輪空投的用戶地址(不同資料來源有不同估算),而未來亦有其他空投陸續進行。團隊/投資者獲得的受限制代幣原先鎖定約 4 年,且 1 年 cliff 期已延至 2024 年 4 月。

RetroPGF 回合:截至 2025 年,Optimism 最少舉行過六輪 RetroPGF。首輪(2021 年 12 月)將約 100 萬美元(6,000 萬枚原始供應量的代幣,後來升值更多)分配到 58 個項目。第二輪(2023 年第一季)發放 1,000 萬 OP(195 個項目),第三輪(2023 年第四季)發放 3,000 萬 OP 給 501 個項目。第六輪(2024 年第四季)專為治理貢獻(分析、工具、領導力)預留 240 萬 OP(約 200 萬美元)。每一輪規則都有改進:如第五輪實驗過不可轉讓 OP(nOP,必須質押以循環獲得 OP,增加黏著度),第六輪則引入「guest voters」隨機邀請社群參與決策。

結果:呢啲安排對社群有咩作用?鏈上數據反映活躍建設者參與踴躍。例如第六輪 RetroPGF 有 102 名有資格公民之中 78 人投票,加上 76 位 guest voters 中有 60 人參與──投票率約 75%。Atlas 分析站顯示 RetroPGF 得獎人已部署多款被 Optimism 生態系廣泛採用的工具及代碼。optimismfoundation 質性評價是「獎勵機制為公用建設創造強烈誘因」──達至平台希望的正循環。

值得一提,Optimism 團隊對空投效用做過嚴謹分析。2025 年 1 月於 Collective 公開論壇發佈一項針對第五輪空投的「斷點迴歸」研究(1,040 萬 OP 分配至 5.47 萬個地址,於 2024 年 10 月進行)。他們將僅高於及低於取得 50 OP 標準線的地址一一比較,發現獲得 50 OP 可將 30 天留存率提升 4.2 個百分點(60 天則提升 2.8)。換句話說,哪怕是小數額獎勵,對提升日後活躍度已有明顯作用。團隊續指,針對跨鏈活動設計獎勵類別能提升留存,但「常用戶」(每週 10+ 次交易)類別反而令留存下跌──或因該類別多數捕捉到機械人或「農夫」。總結是,循序漸進及針對性強的空投有助帶動活躍度,但隨時間推移效用會下滑,設計上要避免獎勵純粹「玩法」行為。

除留存外,Optimism 亦追蹤治理參與。團隊發現早期空投有助提升委任人及投票人數:「第二輪空投增加了治理參與度」。不過參與度整體仍屬中度(例如 2025 年 4 月各動議鏈上投票率約有 60%,見下文 Arbitrum 個案)。Optimism 策略持續調整:從簡單資格標準轉向複合行為判斷。他們引用的一個重點教訓是:空投最好結合不斷演化的「認證」系統(一種「貢獻者徽章」身份),而非單次全靠空投能解決所有問題。

實際成效:外界分析指出 2023–24 年間,Optimism 用量(交易量、手續費)大幅上升,部分受惠於新應用(DeFi、遊戲)。截至 2025 年年中,Optimism 每日交易總量經常超越 Arbitrum(雖然後者 TVL 較高)。Optimism 活躍地址在 2022 年增長超過五倍,主網每輪升級及激勵活動都持續上升。留存分析(暫時只有一份公開研究)指出,一輪空投後約有 20–30% 地址會在 90 天後仍然活躍──遠高於典型針對交易員的空投,後者往往 <5%。(OPN labs 內部數據顯示,空投當日與應用互動的人日後再交易的可能性,比單單橋接進鏈的高約 4 倍。)

治理方面,Optimism 每週在 Snapshot 平台投票,每半年有鏈上投票。委任人數已增至數百人,頂級委任人包括 Gnosis Safe 及多個獨立 DAO。Metro 報告(根據 Snapshot 投票數據)指出,人均投出 OP 數量很高(數萬枚),反映去中心化專業委任人掌握大量票權。

重點總結:Optimism 結合大型資助(RetroPGF)及階段式空投,並主動以數據指標調整方案。RetroPGF 計劃現被視為公用建設標桿:開發者可依賴系統持續獎勵他們的貢獻。空投實驗證明精心設計的空投能有效重燃用戶參與(比單靠快照派發更佳),但單靠空投還不夠。總括而言,Optimism 的模式展示出循序漸進、數據驅動的分配方式(而非一次性派發)更能孕育有韌性的社群。

Arbitrum DAO 及 ARB 代幣

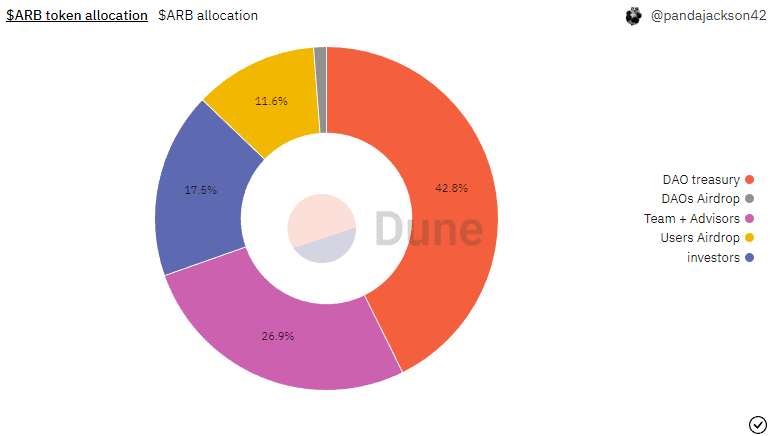

背景:Arbitrum,是另一主流 optimistic rollup,於 2023 年 3 月經空投及 DAO 憲章發行 ARB 代幣。Arbitrum Foundation(非牟利)及 Offchain Labs 透過鏈上提案(AIPs)結構化分配,分給 DAO 資金庫、團隊、投資者等。

代幣分配:Arbitrum 初始時定下上限供應量為 100 億枚 ARB。根據治理文件,AIP 1.1 及 1.2 後分布如下: 35.28%(35.28 億 ARB):Arbitrum DAO 資金庫(作生態激勵、未來空投、運營用途)。

- 26.94%(26.94 億):團隊、貢獻者、顧問(設靈活期)。

- 17.53%(17.53 億):投資者。

- 11.62%(11.62 億):用戶(一輪空投分發至個人口錢包)。

- 7.5%(7.5 億):Arbitrum Foundation。

- 1.13%(1.13 億):構建於 Arbitrum 的 DAO(經 DAO 金庫空投)。

因此約有 38 億 ARB(約佔總供應 38%)於發布時分發:1.275 億由空投(用戶+DAOs)分發,另有基金會撥款。DAO 資金庫起步額度高(35 億),以支援未來生態各項計劃。團隊/投資者份額全數設 ~4 年靈活期。

空投設計:用戶空投以積分制分配 15 億枚賽選出合資格的 Arbitrum one 過橋地址(62.5 萬個),約涵蓋 28%。Nansen 指 625,143 個錢包(佔過橋人數 28%)符合資格,需在一系列鏈上行為累積 3 分。重點設有:單一動作獲授分上限、早期用戶(Nitro 前活躍)雙倍計分,以及將 Arbitrum Nova 行為納入但權重較低。設計宗旨是要鼓勵持續、多月參與和跨鏈使用。另外 1.13% 分發到 30+ 個 DAO 社群金庫,以啟動社群治理(憲章中稱為「DAO 空投」)。

資助與 DAO:主網上線後,DAO 將獎勵及資源分發納入治理架構。Arbitrum Grants Hub(總站)展現多個資助計劃:如 Offchain Labs(dApp 資助)、Questbook(教育、遊戲、開發工具)、Thank ARB(社區主導資助)等。Curia(DAO 治理協作組)負責就不同範疇設計 RFPs,例如 2024 年推出計劃於多輪分批向積極協議分發共 8,500 萬美元 ARB(每輪上限 5,000 萬),由社群提名團隊按里程碑發放。

治理參與:ArbitrumDAO 自 2023 年中起啟動鏈上投票(Tally/Snapshot)。到 2025 年,Curia 於 Arbitrum 論壇每月發佈治理分析。2025 年 4 月數據顯示,平均參與度頗高但投票人數波動大。例如同月約 60% 代幣曾用於鏈上投票(較上月 62% 略降),但獨立選民人數大跌:4 月只有 311 個地址投票(3 月為 6,200)。主因該月僅有 4 日進行表決,屬季節性波動。整體來看,治理參與集中度依然高:數百甚至一兩千人,在近 3 萬委任人及數百萬持幣人中只佔細小部份。截至 2025 年中,委任人(質押 ARB 參與治理者)超過 70 人,前十大代表掌握約一半票權(據 Curia 數據)。結論:Arbitrum 治理活躍但未算全面去中心化,動議投票率非常依賴區塊時間與熱門程度。重大的措施(如 Arbitrum Grants 設計)時有踴躍投票,常規動議則常常只能勉強達到法定人數。

實際成效:鏈上活動在代幣上線前後都見增長。Nansen 2023 年 3 月數據指部分日子 Arbitrum L1 手續費甚至超越以太坊。但空投用戶行為差異頗大。Nansen 空投儀表板(2023 年 3 月)估計 35.28 億 ARB 被認領後,僅少數停留於個人口錢包──約 88% 盡快挪出(反映拋壓)。其餘轉至部分大戶和 DAO 金庫。到 2024 年底,多數早期得獎人已拋或鎖倉 ARB,委任人如 Entropy (0x93…ess) 大額增持,反映部分大戶不斷吸納,小持幣人則逐步退出。

觀察家(Nansen、TokenTerminal)後來指出鏈上活躍度於空投後逐步回落。Messari 指出 ARB 雖令大批人對項目產生忠誠,但代幣價從發布時約 2 美元,下跌至 2024 年不足 1 美元,反映拋壓沉重。Dune 於 2025 年 2 月查詢日活 Arbitrum 地址僅約 1.5 萬,在日均 16 萬次 Layer2 交易中佔比不高。說明不少空投就手用戶並未轉變為長期用家。反觀確有一批核心生態建設者(如銀行基礎設施、橋接協議、Arbitrum Orbit 開發者)持續投入,部分來自資助支撐。

結論重點:Arbitrum 採用了一種混合模式:用戶大規模但帶條件空投,並以資助推動生態。空投標準偏重早期入場者,帶來包容(錢包眾多)與排他(部分用戶覺得被忽略)雙面。Nansen 指 62.5 萬錢包獲派 ARB,但 Discord 上亦有不少質疑貢獻者(如非過橋用戶)被遺漏。社群治理記錄顯示,大家對基礎建設提案投票意願高,對廣泛撥款則審慎收緊。

總結評價:Arbitrum 成功令資金庫去中心化 ownership (DAO 35%),但截至2025年,仍然難以將持有代幣的人轉化為積極參與者。項目推出確實提升了認知度和短期使用量,但零售用戶唯一空投(佔總供應11.6%)大部分很快就流回市場。實際上,Arbitrum 目前更像是一個由代幣主導資金庫管理與建設者獎勵的協議,而非一個擁有大量活躍代幣持有者群體的協議。未來的成功,將取決於DAO資金庫能否有效激勵可持續項目。

StarkNet: STRK 配給計劃

背景:StarkNet 是以太坊上的 ZK-rollup,於2024年初以 Provisions 計劃(本質上是分階段空投 STRK 代幣)啟動去中心化。100億總供應中,有8億分配給「社群配給」。這是2024年分發規模最大的加密代幣發行之一。

代幣發行:2024年2月14日,StarkNet Foundation 宣布第一輪:「超過7億 STRK 給接近130萬個地址」。申領於2月20日開始,持續4個月。為確保即使小戶也可領取,基金會已預付了申領的 gas 費。

如果於6月20日後仍未有人申領,將回收這些代幣以供未來再派發。這輪分發覆蓋約9億 STRK(社群分配1.8億)。團隊/投資者另設獨立歸屬期(4年),首年設有 cliff(此安排其後延長至2024年春季)。

資格及分組:StarkNet 制訂了六個受益類別,均有其專屬準則,結合鏈上數據和社群審查:

- Starknet 用戶:StarkNet上的鏈上活動(交易量、最近活躍),並經反女巫機制篩查。

- STARK 早期用戶:StarkEx(舊版 zk 擴容方案)於 StarkNet 主網前的用戶。

- 以太坊貢獻者:為以太坊安全/開發貢獻過的人(驗證者、核心開發、EIPs)。

- GitHub 開發者:指定開源項目(加密及非加密)貢獻者,根據 GitHub activity 評定。

- ECMP(早期社群成員計劃):社群義工(活動主持、翻譯等),經社群委員會篩選。

- 開發者夥伴:與基金會事前達成協議的成熟團隊(基礎設施)。

據聯合創辦人 Eli Ben-Sasson 指,這些類別是為覆蓋真正的人類利益相關者(礦工、應用用戶、開發者),並將獎勵多元化,不只獎勵「橋接者」。基金會承認難有完美方法,因此稱這做法為「相對結果」。基金會強調,針對分配的批評屬過程一部份;確實,首輪推出後數日,已連番公布多項修正措施(見下)。

申領及初步反應:空投開始時(2024年2月20日12:00 UTC),頭五分鐘已申領500萬 STRK,7:30(ET)前超過十萬個錢包成功領取。STRK 首日暴升至 $3.3(FDV 約$300億),隨後下跌至約$2.0。 (參照 Arbitrum 發行時 FDV 亦為 $100-120億)。不少投機者發帖炫耀空投大豐收;基金會即時宣佈「DeFi Spring」反應計劃拉攏項目方參與。

但不久各種投訴湧現:

- 分配錯誤:部分以太幣持幣(如 Rocketpool minipool 持有人),獲派 STRK 錯發至合約,非個人錢包。基金會承諾稍後修正。

- GitHub 獎勵爭議:有開發者僅修改一個小錯字即得到1,800 STRK,引發爭議。亦有人因沒有 onchain ETH(申領時,StarkNet 規定須持有0.005 ETH快照,不少小用戶未達標)而錯失。

- 空投農民泛濫:雖有反女巫篩查,仍有人成功「打多個類別」──有著名空投獵人自稱旗下179/213個錢包各領650至850 STRK。

- 歸屬期疑慮:STRK 原擬一年 cliff,然後四年歸屬。Ben-Sasson 指發行時已有約三分之一團隊/投資者代幣可以短期內解鎖。批評者認為這會加大拋售壓力。

推出數日後,StarkNet 基金會於 X/Twitter 及官方 blog 宣布,會預留100萬 STRK 補發給遺漏的 GitHub 開發者、重新分配被鎖定的分派,並進行「配給審計」。其後亦宣布更多針對 DeFi 項目的分發。總體而言,StarkNet 采取積極修正路線。

成效檢討:截止6月20日,約有5億 STRK 已申領,其餘約4億會留待再派發。已申領的5億流通中(另有部分另設歸屬條款)。市場即時反應是STRK長期在$0.50–$0.70交易(最初 FDV hype 稀釋嚴重)。不少領到空投的人將大部分代幣賣入流動性池進行變現,2024年第二季分析顯示,交易所流通 STRK 供應遠高於鏈上應用量。鏈上用戶數於空投時短暫暴增(用戶操作申領),其後回復增長態勢。開發者興趣雖然上升,但未及部分人預期之強烈。

StarkNet 社群角色:這次不是單向空投,也有社群主導元素(如ECMP、改善提案)。StarkWare 聯合創辦人 Ben-Sasson 於 X (Twitter) 線上公開反饋與改進,體現透明度。但批評者(於Twitter及討論區)認為過程混亂,即使出發點良好,申領體驗亦傷害社群士氣。事後 DeFi Spring(有點像FTX的 retro airdrop 給 StarkNet DeFi 應用)旨在補救。

重點總結:StarkNet Provisions 是最進取空投之一:類型廣泛、無需 gas、事後明確修正。過程凸顯協調130萬申領人的複雜。啟示包括:純數碼快照永遠無法完全識別「真人」;鏈下貢獻(如 GitHub)獎勵需協調鏈上身份認證;歸屬期設計至關重要(一年 cliff 都被嫌太短)。創辦人強調,無任何方案真正「公平」,只有各有取捨。總括而言,StarkNet 的確成功建立了忠誠開發者和 ETH 社群持有人基礎,但換來了社群不滿。上線後沉重拋售壓力,進一步鞏固了2024年普遍趨勢:代幣往往成為離場流動性,而非長期社群資本。未來幾輪 STRK(補發或新用戶)會否改善社群一致,還是會深化稀釋,值得觀察。

社群擁有流動性與LP DAO

背景:一個較少討論、但越來越普遍的趨勢,是協議嘗試讓流動性由社群而非內部人或 VC 擁有。核心理念:讓 DAO 資金庫(也就是持幣人)直接受益於交易費及協議收入,通過持有鏈上流動性倉位。這與傳統把流動性挖礦獎勵分配給外部做市商形成對比。

例子:其中一種做法是 LP 代幣 DAO。例如,DAO 會把穩定幣/ETH 存入 Uniswap 或 Balancer 池,然後發行自己的「Vault 代幣」給 DAO 成員。這些金庫可集中於某些池(如 Uniswap v3 方式),並由社群管理。實情是,真正全面推出的案例不多。部分 DeFi 項目(如 Balancer)早設有協議自有 LP(POL),用來啟動資金池(Balancer 的「協議國庫 LP」),但由治理層控制。Sushiswap(Sushi)初期亦以國庫資金注資流動性。新晉項目 BoringDAO 更設計金庫,讓代幣持有人分得費用,即以 LP 代幣成為治理權益。

另一模式是社群激勵計劃,把部分獎勵流入流動性池。例如 1inch Exchange 推出 Liquid Vault,流動性提供者將 LP 代幣質押以分紅,之後這些金庫進一步交予社群治理。Aave 或 Curve 等協議也會將手續費分配到 DAO 資金池,再由投票決定是否再投放到 LP 池。

誘因與成果:若設計得宜,社群自有流動性能令所有參與者利益一致:任何交易收益都歸國庫共享;同時避免創辦人預留大量 LP 代幣後套現。不過,管理 LP 倉位要求技術(需定期調整、理解無常損),不少 DAO 缺乏經驗,令LP閒置。至目前為止,「LP DAOs」成功的大型案例數據仍不多,屬初步實驗性質。

重點總結:流動性由 DAO 社群持有,可令代幣價值真正流回網絡內部。這是一種構建國庫、更非純粹耕作投機。雖然未夠主流,但愈來愈多新協議(特別2025年以「omics」架構出場)亦會將社群 LP 列為基礎設計。最佳做法是:啟動國庫時即將部分資金鎖定 LP 池,由多簽控管,如有需要再依明確規則調整。

有問題的空投案例:經驗教訓

並非每次代幣發行都令人信心十足。最近2024年末數個 L2 項目便有反面教材。簡化來說,考慮「擁擠rollup空投」情境(例如 Celestia TIA、Mantle MNT、Blast、Turbo、Sui、Berachain)。這些項目普遍宣布分階段空投,面向所有預註冊或網絡用戶,但很多其實只是一次性公開發行,解鎖很快。

有評論指:「Linea、Blast、Celestia、Berachain...於2024-25年推出 L2 代幣,大張旗鼓,結果全部長期拋壓沉重。很多批評認為,這類發行……實際只是延後的退出流動性活動。」在這些案例中,即時結果大致類似:代幣價格在發行後即下跌,當初 recipients(通常係投機份子或早期風投)會選擇套現,因為網絡啱啱推出時實際用途好有限。Coindesk 2025年9月有文總結「INK token」時指出新Token的困難:「大部分新token……就算有風投支持……出咗之後都係愈賣愈低。」

失敗原因包括:

- 無產品支撐:好多Token推出時冇實際用戶基礎或者協議需求。(好似Ink,推出時佢個DeFi只有$7M TVL。)冇人用,得Token收嗰啲人就當炒賣商品咁對待,而唔係當做長遠激勵。

- 解鎖節奏太狠:內部人/投資人Token解鎖太快或者冇鎖定期,好快大量供應湧入市場。StarkNet就算有一年cliff都引起爭議,更短解鎖期嘅項目甚至出現混亂。

- 過份複雜規則反效果:設咗好多亂咁嘅合資格規則,令用戶覺得好亂或者唔公平。Berachain出晒名個「halving算法」搞到啲人唔知做乜,Terra畀$LUN咩?其實Terra 2022年派$LUNA俾Terra 2用戶,一開始好多人入場,但同年Token即刻爆煲。

- 遺憾同不信任:如果持有人覺得中伏(例如早期有條件先參與、高KYC要求、錯失領取)就會鬧社群。

重點總結:呢啲問題launch其實強調協同共識比炒作重要。佢哋係反面教材:冇實際用途同埋冇設計好鎖倉、庫房用途等「錨點」就淨係搞咗個搶購會。Airdrop唔應該臨尾做「社群集資」去扶唔起嘅項目,而係要等產品或者社群成熟先派。項目要小心唔好令tokenomics過份依賴炒作,透明溝通同有節奏咁推進至為關鍵。

量化證據:「健康」VS「造假」 社群指標

點樣分到一個Crypto生態真係興旺定只係殼?我哋建議以下量化指標,靈感來自行業報告同埋一般用戶留存分析(例如Glassnode嘅On-Chain留存啱啱個框架):

活躍用戶/地址數:追蹤每日、每月同協議核心合約互動嘅活躍地址(交易、買賣、合約操作)同用戶基數嘅比例。健康增長同季節波動正常;見到突然爆升但冇follow-up留存,多數係投機客。例:30天內獨立地址使用量。

留存率:追蹤用戶群組,例如某星期新入嗰班,有幾多% 30/60/90日後仲活躍(或者仲持有Token)?Glassnode話分「活動留存」同「持有留存」。Token派完之後斷崖式跌,通常就係「一啲都唔留得住」。Optimism有做留存率提升研究,證明呢指標好緊要。

治理參與情況:

- 投票率:每個提案(onchain/offchain)合資格Token供應有幾多%參與投票?例如Arbitrum 2025年頭,每個提案大約有60% onchain投票。健康DAO投票率穩定(30-70%)最好。

- 代表增長:新加Delegate數量同總Delegate數量。FinDaS建議早期留意「新授權人」同「活躍Delegate」,反映治理有血有肉。

- 提案活躍情況:提案數量及多樣性:例如有幾多獨立地址提交過提案、對重大議案贊成反對票數。治理好平冇新意反而唔係好事。

貢獻數據量:

- 有酬貢獻者:有幾多唔同Builder地址接受過庫房發放(資助、賞金)?愈多人收錢反映生態更健康,人數跌則顯示資源分配集中。

- 代碼貢獻/GitHub活躍:碼公開的話,可以數每月獨立貢獻者。Developer基數擴大至為健康。(StarkNet GitHub獎勵好多OSS項目,說明生態繁榮。)

- 內容及社群:論壇post、新知識庫文章、線下聚會/webinar次數都可以做proxy。

Token持有人分布:

- 基尼系數:派得平均啲(多啲持有人、份額細啲)通常健康啲,如果幾個大戶攬晒九成供應,空投都冇用。反過來,太廣泛分散(超多微小Holder)但冇人參與又係「假像」。可以監察Top 10地址佔比。

- HODLing 同炒家:onchain追蹤,有幾多Token轉到CEX或者新Wallet同留下唔郁。可以用Dune查幾多Token仍然留於持有者Balance同流通量比例。例如Arbitrum空投,約88% ARB領完好快走人,就係參與度警號。

- 庫房運作率同支出:DAO/協議庫房每季花咗幾多錢支持生態?正常範圍(例如年化1-5%庫房支出)代表運作穩定。太少代表冇動力,太多可能係亂咁派。要睇支出方向:marketing、dev、ops 點分。

鏈上收入(L2或dApps):交易費或協議收入。收入增長代表真用戶有用(對比啲只落Yield唔畀錢協議用戶)。例如Optimism rollup費用上升,證明真DeFi/NFT需求。如果TVL好高但收入好低,基本上就係冇真業務。

Airdrop用戶留存:空投後要睇領取地址有幾多實際繼續用網絡,可以用Cohort分析:例如Airdrop 3領取組,3個月或以上仲有用或持有Token佔幾多%?留存率低即係大多數為搶包山。Optimism做咗個Regression discontinuity model試分析。

例子:Nansen Arbitrum Dashboard顯示有350萬地址Bridge,但只有62.5萬合乎領ARB資格。如果一個月後只有10萬地址仲持有Token,留存得返唔夠16%。反觀ENS(以太坊域名)一年後仲有 >70%註冊人保留Domain,長青度一目了然。

總結,「真」社群有有機增長、參與廣泛、持續互動、資金運用理性。「假」社群就係高流失、淨係靠獎勵吸客。

可持續社群設計指引及做法

參考以上案例同文獻,以下為協議團隊設計Token/空投及長遠激勵之實戰指引:

分階段分批派發:唔好一次派晒,可以分期(早期用戶、公售、分批空投、開發者資助)輪流出場。例如Optimism 2022–23年多輪空投,每次檢討再優化。Celestia都分幾輪空投。分批可以睇中途數據,第一批如果炒家太多,下批可以再針對調整。

事後獎勵:預留大額Token 供 retroactive rewards(RetroPGF模式)。即係同Builder講:「你貢獻咗先有獎。」Optimism社群視之為公平兼對齊影響力同回報。Gitcoin Grants、ZCash Community Grants(ZGS)都係早期例子。重點係評分、投票要有透明機制。

核心人員/投資者鎖倉:最標準做法,團隊/投資人token多數lock up數年(通常有一年cliff)。加晒時間表出嚟畀人知。愈耐鎖愈顯信心(例如4年)。拎嚟做反例:StarkNet本來12個月cliff,最後延至15個月算係耐,但都有批評。Berachain(2022)更極端,白皮書開頭話冇lock住開發者token,launch拖咗10個月,信任都埋單。

社群庫房:DAO持有庫房如Arbitrum佔35%、Optimism Token House用嚟資助協議、推廣、回購等。要設保護位:盡量DAO投票決定庫房資金用途,最好用來做public goods。Token要分Clearly 成員token同庫房token。庫房可以做防震buffer——跌市提買盤或危急時供撥款。

身份/聲譽系統:防止空投/投票出現Sybil攻擊,可引入身份認證或信譽憑證。Optimism「Optimist Profile」就係(地址同人類身份或化名聲譽綁定)一例。ENS名綁定驗證、POAP、Soulbound NFT都可以證明真參與者,社群可有staking制懲壞人。確保獎勵真正長期參與者。

多倍獎賞高質行動:唔只計數量,更重質素。Gitcoin配對捐贈就越多人參與個人計越多但單個回報遞減,鼓勵廣泛參與;Optimism空投用logistic做好,早行動用戶加倍獎勵。Airdrop計唔同行動(唔同dApp、活躍日數)就難炒Token。StarkNet設「跨鏈探險家」類獎賞,鼓勵多鏈互通,完全呼應自己定位。呢啲乘數點撐自己目標要諗清楚。

資助及撥款框架:明確列明資助計劃準則。用里程碑(如Arbitrum Grants Hub倡議)確保資金專款專用。搞招標(RFP)模式(Arbitrum咁樣搵資助分配人)去設立領域專款(教育、遊戲、基建)。早期可以用二次投票、精選投票反映社群意向,之後轉交……delegated treasuries for execution.

代表金庫作執行用途。

Staged Token Unlocks: For airdrop recipients and pre-sale investors, consider delayed vesting or linear unlocking. A “cliffless but linear unlock” over, say, 1–2 years can dampen sell-offs. If immediate full claim is needed (like to avoid IL), build in a gradual transfer schedule via a vesting contract. Some projects used token lockers or staking (e.g. convert claimable tokens into locked receipts that unlock weekly).

階段式代幣解鎖:對於空投收件人及預售投資者,可以考慮延遲歸屬或線性解鎖。「無斷崖期但線性解鎖」(例如 1 至 2 年)可以減少大量拋售。如果因特殊需要要即時全部提取(例如避免無常損失),可利用歸屬合約設定逐步轉賬時間表。有些項目亦會用代幣鎖倉或質押(例如將可領取代幣轉為每週解鎖的鎖定憑證)。

Anti-Rug Protections: Make it easy to reverse or reroute tokens from attackers. For example, avoid smart contracts that automatically send airdrops to “protocol wallets” (we saw this glitch with Rocketpool’s contract in StarkNet). If airdropping at scale, use claim portals (like StarkNet’s provisions portal or an Arbitrum claiming dApp) where users must click to accept. This added friction stops automated sybil farms and bugs (but be mindful some users skip claim steps entirely).

防詐/防毯拉保護:要設計方便從攻擊者手上追回或改道代幣。例如,避免智能合約自動將空投發送到「協議錢包」(Rocketpool 在 StarkNet 出現過這類漏洞)。如需大量空投時,建議使用領取門戶(如 StarkNet provisions portal 或 Arbitrum claiming dApp),用戶需自行點擊確認,增設這道門檻能防止自動化水軍和 bug(但注意有些用戶可能完全跳過領取步驟)。

Iterative Pilots and A/B Tests: Test distribution on a small segment first. For example, Optimism had a small “private test drop” before major airdrops. Airdrops 4 and 5 were deliberately designed by randomized thresholds to measure impact via regression. Publicly share the design of experiments so community understands future changes.

階段試行及 A/B 測試:先於小部分用戶做分發測試。例如 Optimism 在大型空投前有進行「小規模私人測試空投」。第 4 與第 5 次空投是用隨機閾值來做影響回歸測量。實驗設計應公開,讓社群明白未來會有何變動。

Transparent Post-Mortems: After each major token event, publish data: how many tokens claimed, wallet retention data, delegate changes. This builds trust. Optimism’s post on retention and StarkNet’s public channels (post-correction) are examples. Even showing data like “X% of supply still locked from airdrop after 6 months” helps gauge success vs failure. Encourage independent dashboards (Dune or custom) and reference them (e.g. “Active proposer rate, Optimism – Dune query id 123 – snapshot Sep 1, 2025”).

透明事後總結:每次重大代幣事件後應公佈數據:多少代幣已領,錢包留存率,代表人變動等。這有助建立信任。例如 Optimism 講 retention,StarkNet 事後修正再公開數據。即使只展示「6 個月後仍被鎖定的空投供應比例」等資訊,都有助判斷成敗。可鼓勵用戶製作獨立 dashboard(Dune 或自定)並引用(如「活躍提案者比例, Optimism – Dune 查詢 id 123 – 2025 年 9 月 1 日快照」)。

Community Engagement: Use tokens to reward community-run initiatives (ambassador programs, hackathons). These may not yield immediate product value but build culture. E.g., StarkNet allowed some early promo token claims via the “Early Community Member Program”. Balance pure crypto-natives with open-source devs and marketers.

社群參與:利用代幣獎勵由社群主導的活動(大使計劃、駭客松等),未必即時帶來產品價值,但有助建立文化。例子如 StarkNet 的「早期社群成員計劃」讓部分早鳥可提取代幣。需平衡純加密原生用戶與開源開發者及營銷人員的參與。

Feedback Loops: Set up channels (forums, governance threads) for ongoing community input on tokenomics. Use “parametric governance” where the DAO can adjust emission rates, reward schedules, etc., within set bounds (i.e. have meta-governance over tokenomics). Both Optimism and Arbitrum’s token plans allow DAO proposals to tweak inflation and rewards.

反饋回路:設立頻道(論壇、治理討論串等)收集社群對代幣經濟的持續意見。利用「參數化治理」讓 DAO 可於指定範圍內調整發放率、獎勵時間表等(即對代幣經濟有元治理權)。Optimism 及 Arbitrum 代幣計劃均允許 DAO 提案微調通脹及獎勵。

Parameter Ranges from Real Projects (examples):

來自實際項目的參數範圍(例子):

Vesting: 4-year schedule with 1-year cliff (common in L1/L2 launches).

歸屬期:4 年制配 1 年斷崖期(L1/L2 推出常見設定)。

Airdrop Pool: Many projects used ~10–20% of supply for user incentives (Optimism ~19%, Arbitrum ~11.6% to users + small DAOs).

空投池:不少項目用約 10–20% 供應作用戶激勵(Optimism 約 19%,Arbitrum 約 11.6% 給用戶及小型 DAO)。

RetroPGF Pool: Optimism allocated tens of millions per round (scaled up over time). Other DAOs (like Gitcoin) use tens to hundreds of thousands per grant round, supported by matching.

RetroPGF 池:Optimism 每輪撥出數千萬(隨時間增),其他 DAO(如 Gitcoin)每輪撥出數萬至數十萬,且有配對資助。

Delegation Bonus: Optimism’s Airdrop 5 gave extra for active delegation (“≥9000 OP delegated”); Arbitrum provided DAO treasury airdrops to group treasuries (fixed 113M ARB in total).

委託獎勵:Optimism 第五輪空投對積極委託者有額外獎賞(如「≥9000 OP 已委託」);Arbitrum 則將 DAO 金庫空投分派給多個組織金庫(總計 1.13 億 ARB 固定配額)。

Liquidity Incentives: Curve’s gauge system might dedicate 10–30% of emission to each pool, but that’s not fully community-owned. For a community LP vault, one might start with, say, 5M token of reserve locked as initial LP and increase based on need.

流動性激勵:Curve 的投票指標制會將 10–30% 發放分配到每個池,惟未必完全社區持有。若為社群 LP 金庫,可先鎖定如 500 萬代幣作起始 LP,視需要再增加。

These numbers are illustrative; each project should tailor parameters to its user base and long-term vision. Importantly, any numbers (especially emission or treasury size) must be justified with on-chain analytics (market cap, TVL, user counts).

以上數字僅為例子;每個項目應根據自身用戶及長遠規劃訂定。最重要是,所有數字(特別是發放或金庫規模)都必須有鏈上數據(市值、TVL、用戶量等)支持依據。

Anti-Patterns: When Token Mechanics Destroy Culture

反面案例:當代幣機制破壞文化時

Just as important as best practices are clear warnings. Negative examples abound:

除了最佳實踐外,明確的警告也很重要。反面例子多的是:

Pump-and-Dump Airdrops: Unfettered claims often become selling frenzies. E.g. Celestia’s widespread airdrop (500k wallets for $TIA) saw the price quickly decay after launch. If most claimants exit, there’s no grassroots base. Warning signs include huge initial price spikes followed by steep falls and L2s like Blast or Berachain (Memecoin style) that halted launches after poor market reception.

炒作式空投:無限制申領往往引發拋售潮。例如 Celestia 大型空投(50 萬個錢包分 $TIA),上線後價格很快大跌。若大部份申領者即走,基層社群即告消失。警號包括初期暴升後急瀉,以及像 Blast/ Berachain 這類 L2(以 meme 炒賣風格)因市場反應差而叫停 launch。

Cliffless Token Dump: Allowing team or investors to dump early destroys credibility. For example, rumors swirled about some projects giving founders immediate token access (even if just a board resolution) – the backlash is swift. Startups in Web3 operate on tight community trust; vesting is cheap insurance. The StarkNet case noted ~⅓ unlock after ~1.25y, whereas some projects had 100% unlock in 6 months, which was widely criticized.

無斷崖式拋售:讓團隊或投資方早期自由拋售,大損信譽。有項目傳聞董事會一紙決議就讓創辦人即時取走所有代幣,引來群情洶湧。Web3 startup 完全靠社群信任運作,歸屬期成本極低卻是保險。StarkNet 約 1.25 年時解鎖三分之一;有些項目 6 個月即 100% 解鎖,罵聲很大。

Over-optimistic Yield Farming: Issuing large rewards to liquidity providers can inflate TVL short-term but often leaves the project once emission stops. Several DeFi projects (2020-era) died after no organic liquidity remained. This is akin to giving away money instead of building.

過度樂觀收益農場:用大量獎勵給 LP,可令 TVL 暫時升高,獎勵一停即人去樓空。2020 年前後多個 DeFi 項目便因內生流動性流失而亡。這本質上是「撒錢」而非真正構建生態。

Blanket Snapshot Airdrops: Dropping tokens solely to holders of another coin (or random snapshots) with no alignment often just fuels speculation. Token hunters live for these, leaving quickly. (Allen et al. noted marketing as a motive, but also warned of regulatory and control dilution issues.) Uniswap’s 2020 airdrop (400 UNI to many wallets) arguably succeeded as a community-building mythos (and tokens vested 4 years), but many recipients sold. Without restrictions, mass snapshots can dilute the essence of a project.

大包圍快照式空投:只因另一幣/隨機快照而派發代幣,沒有理念連結,基本只是刺激炒作。投機者愛這類空投,領完即走。(Allen 等指出這是 marketing motive,但也有監管風險及主控權稀釋問題。)Uniswap 2020 年空投(400 UNI/錢包)成為社群神話(且 4 年歸屬),但不少人都賣走。沒限制下,大規模快照會稀釋項目初心。

Opaque or Changing Rules: When airdrop eligibility changes last minute, or complex formulas are poorly communicated, trust erodes. StarkNet had to allocate extra because rules missed some contributors. Teams should avoid ad-hoc shifts after announcing criteria; if changes are needed, justify transparently and equitably.

規則不透明或善變:臨時改變空投準則,或公式複雜但說明不清,皆損信任。StarkNet 就是因為規則漏算貢獻者,要額外補發。團隊應避免公佈條件後再臨時改動;若須更改,必須公開清楚交代原因並公平處理。

Excessive Emissions: Minting too many new tokens to chase users (e.g. 100% annual inflation early on) can trigger hyperinflation. Many new L2s in 2024 planned double-digit inflation to lure dApps; none of those models held up, and most quickly cut emissions. High inflation + no clear revenue or real demand leads to spam-chasing rather than product improvement.

過度發放:為搶用戶而大舉增發(如初期年通脹 100%),容易引發超通脹。2024 年不少新 L2 計劃雙位數通脹吸引 dApp,最終全遭修正。高通脹又無清晰收入或需求,只會變成搶糖,加速沒落,而非產品實質增值。

In summary, any pattern that prioritizes short-term gains (like hype or yield) over long-term value creation tends to destroy community trust. The data bears this out: tokens with prolonged vesting/locked liquidity show steadier prices and deeper ecosystems, whereas “fast money” models result in stagnant usage metrics post-launch.

總結來說,任何重短炒(如 hype 或高收益率)而輕長遠價值的做法,都會摧毀社群信任。數據證實:長歸屬/鎖倉代幣價格較穩、生態更深厚,反之「快錢」模式 launch 後用戶指標迅速停滯。

Legal & Regulatory Guardrails (2025 Outlook)

法律及監管框架(2025 展望)

By 2025, global regulators are much more engaged with token distribution. Builders must navigate these waters carefully:

到 2025 年,全球監管機構對代幣分發操控更積極,建設者必須小心應對:

Securities Risk (U.S.): The SEC has signaled that even “free” token giveaways can be deemed investment contracts if they appear to raise capital or promise profit. Indeed, SEC enforcement has treated some airdrops as securities offerings (citing Howey test prongs). However, industry groups are pushing back: Dragonfly Capital’s 2025 Airdrop Report argues airdrops promote network usage, not investment, and recommends a legal safe harbor for non-fundraising drop. As of mid-2025, no clear safe harbor exists, so projects must tread carefully. Best practice: clearly document that tokens are being given, not sold, and ensure there is no expectation of profit derived primarily from the promoter’s efforts (the Howey “efforts” prong). Avoid requiring any consideration (even KYC chores) that could be construed as purchase.

證券風險(美國):美國證監會(SEC)表明,即使「免費」代幣派發,只要有集資或盈利預期,仍可被視為投資合約。確有行動將部分空投列為證券發售(根據 Howey 測試各要素)。不過行業正據理力爭:Dragonfly Capital 2025 空投報告指出,空投是推廣網絡使用,非投資,建議非集資空投有法律豁免。惟截至 2025 年中,仍未有明確豁免,各項目需審慎行事。最佳做法:清楚記錄代幣乃無償贈送,並確保沒從推動者努力中獲利的預期(即 Howey「努力」要素)。避免要求所有需被視為對價(甚至 KYC 步驟)行為。

Taxation: Many jurisdictions tax token receipts. In the U.S., an airdrop is typically ordinary income at fair market value upon receipt (IRS guidance FS-2024-12 reminds taxpayers to report all digital asset transactions). For projects, advising users on tax liability is prudent (e.g. providing claimable amount in USD at time of drop). Similarly, paying contributors (even in stablecoins) often triggers withholding or K-1 implications. Complex retroactive models (like Gitcoin where donors get tokens back) have led some tax authorities to treat the returned tokens as income or barter.

稅務:多地對代幣領取課稅。美國空投入賬時按市價算入普通收入(IRS FS-2024-12 提醒納稅人申報數碼資產交易)。項目方建議提前提醒用戶可能稅負(如提供美元等額報價)。同樣,支付貢獻者(即使穩定幣)多數也觸發扣繳或 K-1 報告。複雜 retro 空投(如 Gitcoin 捐款人領回)更被稅局視為收入或以物易物。

KYC/AML: If tokens are “airdropped” only to known participants (e.g. KYC’ed whitelisted addresses), some firms worry about being subject to securities broker rules. Conversely, mass airdrops could run afoul of AML if someone can create thousands of wallets. In practice, projects often require at least an ETH address registration and compliance with general crypto laws (e.g. no distribution to sanctioned addresses). Grant payouts (e.g. U.S. persons receiving >$10,000 value) may require 1099 or 1042-S filings.

KYC / 反洗黑錢:如果代幣只空投予已知對象(如有 KYC 白名單地址),有公司憂慮會被歸作證券中介。反之大規模空投可能違反 AML,因有人可開數千個錢包。實務上多數要求至少註冊 ETH 地址並遵守一般加密法例(如不能空投予制裁地址)。發獎金(如美國收款人收超過 1 萬美元)或需提交 1099 / 1042-S 表格。

Advertising/Marketing Restrictions: Some regulators now count token promotions under securities advertising rules. Overly hypey airdrop announcements could be seen as unregistered offerings. In the EU, MiCA (effective June 2024) brings requirements: any “offer to the public” of crypto-assets in the EU demands a published whitepaper and marketing rules. Airdropping to millions of EU addresses might technically trigger the “offering” clause. At minimum, projects with EU users should prepare KIDs (key info documents) and disclaimers. Marketing claims must be fair and not promise returns (per MiCA conduct standards, acting “honestly, fairly and professionally”).

廣告/市場推廣限制:部分監管機構已將代幣推廣併入證券廣告規則。過度炒作式空投公告或被當作未註冊發售。在歐盟,MiCA(2024 年 6 月生效後)要求:對公眾發售任何加密資產,須有白皮書及推廣規則。空投給數百萬歐盟地址理論上會觸發「發售」條款。最低限度,項目方如有歐盟用戶,須提供 KID(關鍵資料文件)及免責聲明。市場宣傳需公正,不得承諾回報(MiCA 行為守則規定要「誠實、公平、專業」)。

KYC of Recipients: Some projects (Optimism Retro, ARPA or SKALE grants) required recipients to KYC with the foundation. It’s prudent: if tokens are transferred as grants or rewards, the sender could be liable if recipients are sanctioned. A legal memo might classify an airdrop as a “gift” (no KYC needed if truly small), but mass valuable drops likely warrant KYC at least for large claimants. StarkNet, for example, had grant winners do AML checks (not public, but typical in foundation payouts).

獲獎人 KYC:有些項目(如 Optimism Retro、ARPA 或 SKALE 資助)會要求領獎人 KYC。這是審慎做法:若以資助/獎勵贈送,若對方被制裁贈方直屬責任。法律意見有時會指空投屬「禮物」(極小額可免 KYC),但大量高額空投一般會向大領獎者做 KYC。StarkNet 資助得獎人會做 AML(雖非公開,但基金會發放很常見)。

Regulatory Adaptation: Many protocols now incorporate legal counsel into their token design (foundation structures in Switzerland or US, compliance reviews). For example, Arbitrum set up in the U.S. but distributed to global users; StarkNet Foundation is a non-profit also navigating US regs; Optimism’s “Constitution” was

**因應監管適應:不少協議現時都會納入法律顧問參與代幣設計(瑞士/美國設基金會,合規審查等)。如 Arbitrum 設於美國,卻面向全球用戶,StarkNet 基金會是非牟利組織並處理美國法規問題;Optimism 的「憲法」亦是…**written to address jurisdictions. In 2025, teams should classify their token (utility vs security vs stablecoin category) and ensure distribution aligns. Some consider lobbying for specific carve-outs for community tokens (as Dragonfly proposes).

撰寫此內容是為了因應不同司法管轄區。在2025年,團隊應該為其代幣分類(效用型、證券型或穩定幣類別),並確保分發方式與此分類一致。有些人認為應該為社群型代幣爭取特定豁免(正如Dragonfly所建議)。

In sum, legal constraints are evolving but real. Teams should consult counsel (e.g. Perkins Coie, Wilson Sonsini have published on this) and aim for transparency. Err on the side of treating token issuance as compensation for work (potentially with 1099/C forms) rather than equity sale. Avoid language implying investment returns. And watch geographical rules: offering airdrops worldwide is easier than a coordinated “sale”.

總結來說,法律限制不斷變化,但確實存在。團隊應該諮詢律師意見(例如Perkins Coie、Wilson Sonsini等律所有相關發表),並以透明為目標。傾向於將代幣發放視作工作報酬(或許可以利用1099/C表格),而非股權銷售。避免使用任何涉及投資回報的字眼。同時注意地區規則:全球空投要比協調一致的「銷售」容易得多。

Measurement and Iteration: Running Tokenomics Experiments

度量與反覆優化:進行代幣經濟實驗

Tokenomics should be iterative and data-driven. We recommend: Set Clear Metrics Pre-Launch: Define success criteria (e.g. 6-month retention >30%, voter turnout >40% of active community). Use past projects or industry benchmarks. Have Dune/Nansen dashboards ready to monitor these KPIs continuously.

代幣經濟設計應該要反覆試驗、以數據為本。我們建議:在發佈前先設定清晰的指標,定義什麼叫成功(例如6個月留存率>30%、活躍社群投票率>40%)。可參考過去專案或業界基準。有Dune/Nansen儀表板隨時追蹤這些KPI。

Use Control Groups: When possible, implement A/B tests. As Optimism did, if eligibility has a threshold, compare those just above vs below. For pure airdrops, one could split an address list randomly, giving only half a minor bonus to measure effect. Document methodology for credibility.

使用對照組:有條件時可以做A/B測試。例如Optimism做法,若符合資格有閾值,可以比較在閾值上下之間的群組;純空投也可以隨機把地址分成兩組,只給其中一組額外小獎金觀察效果。記錄方法,以方便驗證和增加說服力。

Transparency: Publicize initial distribution rules and data. If running a grant round, publish all applications and scores (Optimism’s RetroPGF often did). Use tools like GitHub repos for proposals and Dune for query sharing (e.g. community Dune dashboards for governance stats).

保持透明:公開最初分發規則和數據。如果開放補助申請,所有申請表和評分都要公開(Optimism的RetroPGF就常這樣做)。可以用GitHub repo提交提案,Dune分享查詢結果(例如社群Dune dashboard看治理統計)。

Pilot Cohorts: For example, launch a “testnet airdrop” on a smaller scale before mainnet. Run a small grant pilot using a subset of treasury before a huge rollout.

試點群組:例如,主網推出前先在測試網做規模較小的空投。或用部分金庫進行小規模補助金試驗,之後才全面展開。

Community Consultation: Before major design decisions, poll the community (forums, surveys) for preferences. Arbitrum’s ThankARB RFP was crowdsourcing grant program ideas. This reduces backlash later.

社群諮詢:重大設計決策前, 先以論壇、問卷徵詢社群意見。Arbitrum的ThankARB意見徵集就是眾包補助計劃構思。這樣可以減低日後爭議。

Post-Mortems & Feedback: After each event, publish results. For example, “Airdrop 2025 claimed by X addresses, of which Y% remain active after 3 months (based on Dune query #123).” Host AMAs to gather feedback. Showing lessons learned (even acknowledging mistakes) builds credibility.

事後檢討及回饋:每次活動後,應公開成果。例如:「Airdrop 2025有X個地址領取,經過三個月後,Y%仍然活躍(根據Dune查詢#123)」。舉辦AMA蒐集社群反饋。好壞經驗都公開(包括承認錯誤),會增加信任。

On-Chain Observability: Require that important actions (claims, votes, grants payouts) happen on-chain. It allows third parties to verify. For instance, issuing grant tokens via smart contracts lets Dune track exactly who got what.

鏈上可觀察性:重要行為(如領取、投票、撥款)均需要在鏈上完成。這樣第三方可驗證。例如智能合約發放補助金代幣,Dune就可精確追蹤分發對象和金額。

Iterate on Community Trust: Importantly, never break explicit promises (e.g. “we will never re-open our eligibility period”) or implicit community agreements. If changes are needed, consider retroactive fixes or compensation (e.g. retro airdrop to those who “lost out” due to a bug). These go a long way to maintain goodwill.

反覆經營社群信任:最重要是不要違反公開承諾(如「我們不會再開放資格期」),也不要破壞默認社群共識。有需要修改時,可作追溯性修正或補償(例如因漏洞錯失資格者,可追加空投)。這會大大提升長遠聲譽。

A reproducible experiment template might involve: Drafting a Tokenomics Experiment Proposal before distribution, detailing hypothesis, groups, and metrics. After execution, a report summarizing data with snapshots. The Optimism Airdrop 5 thread is effectively a published experiment.

一個可複製的實驗模板包括:發放前先寫好代幣經濟實驗提案,列明假設、群組安排及評量指標。結束後交報告、附數據快照。Optimism Airdrop 5主題帖就是一個發佈實驗的實例。

Practical Takeaways and Metrics to Watch

實務重點與重要指標

Token distribution is no longer ritual sacrifice; it’s engineering. The models that truly build community are those that reward genuine contribution, encourage long-term commitment, and scale with real usage, rather than momentary hype. This means combining staged incentives (airdrops, grants) with credibly neutral safeguards (vesting, reputation) and adapting based on what the data tells you.

代幣分發一早已不是隨便「燒香拜神」,而是工程學。真正建立社群的分發模式,是獎勵實際貢獻、鼓勵長期參與、按真實使用情況擴張,而非一時炒作。所以,應用分階段誘因(空投、補助金)配合中立可信保障機制(歸屬期、聲譽制度),並根據數據調整策略。

In 2025, crypto teams should keep an eye on the following metrics as the canaries in the coal mine for community health:

Cohort Retention: % of new users still active at 30/60/90-day intervals (Activity Retention).

2025年,虛擬資產團隊應緊貼以下這些指標,作為社群健康早期警號:

- 留存率:新參與者於30/60/90日後繼續活躍的百分比(活動性留存)。

- 投票參與率:合資格持分人每月在鏈上/鏈下投票的權重百分比。

- 代理人多元性:不同委託人的數量及投票權分布(是集中還是分散?)。

- 貢獻者數量:每季獲金庫補助/酬勞的獨立地址數。

- 開發者活動:新加入項目repo並commit的GitHub帳戶數。

- 金庫支出率:DAO金庫每年用於公共產品或回購的百分比。

- 持幣年齡:持有代幣逾6個月(vs 少於1個月)帳戶的供應量比例。

- 代幣流速:每日轉帳代幣與流通供應比(太低=停滯,太高=過度炒作)。

- 協議收益:協議每日/每週徵收手續費(如適用)。收益上升反映真實使用。

- 社群增長:社群規模變化(如Discord/Forum活躍用戶、線下聚會、參與多元化調查)。

By systematically tracking these, builders can detect whether distribution strategies are paying off or if adjustments are needed. The goal is not a one-time launch boost but a sustained ecosystem where incentives and culture reinforce each other. Doing so will honor the crypto ethos: decentralization, openness, and shared prosperity, rather than just tokenomics wizardry.

有系統地追蹤這些數據,團隊可及早發現分發策略實際效果,並及時調整。目標絕不是單次「上市」效應,而是建立可持續、獎勵和文化互相推動的生態圈。這才符合虛擬資產精神:去中心化、開放、共享繁榮,而非只玩弄分配制度。