美國正處於加密貨幣監管的關鍵時刻。多年來,數字資產行業一直遊走在監管灰色地帶,在美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)重疊的監管權下運作,兩者均無明確權限主導龐大的加密貨幣市場。市場參與者——包括大型交易所、代幣發行方和零售投資者——都在這片充滿不確定性的環境下小心遵從監管,並承受高昂訴訟成本。

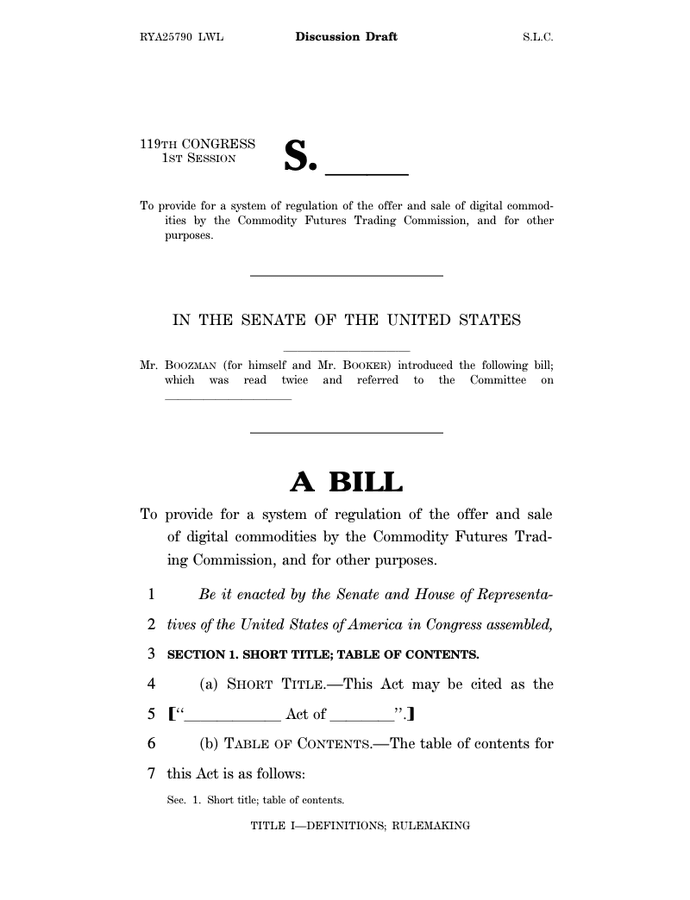

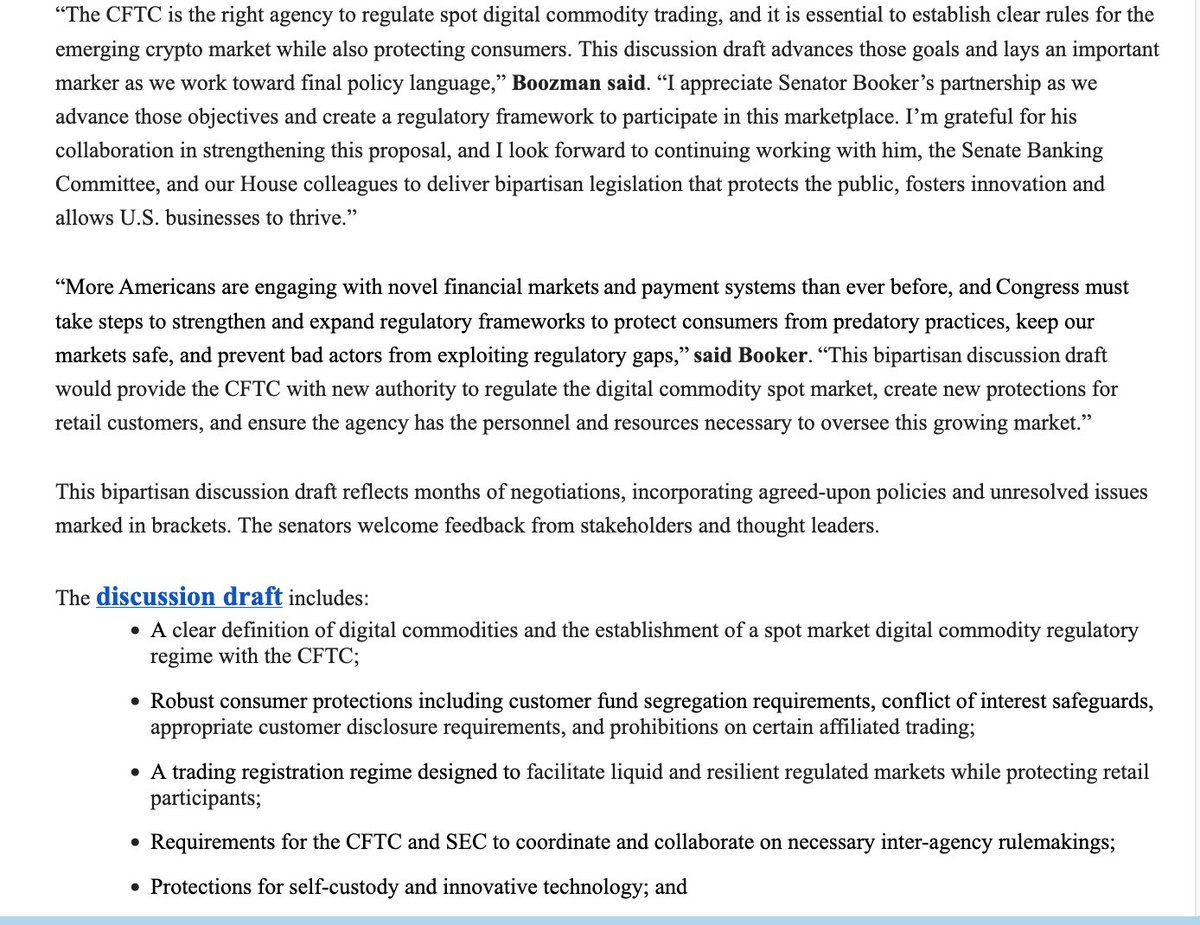

這種格局或將出現重大變革。2025年11月10日,參議院農業委員會主席John Boozman與參議員Cory Booker聯手推出跨黨派討論草案,有望根本性改革美國加密市場監管。草案建議將現貨數字商品交易的主要監管權由SEC轉交CFTC,並將大部分加密貨幣定性為數字商品而非證券,同時制定首個聯邦級全面監管架構。

這是參議院至今針對加密監管最嚴肅的立法舉措。2025年7月,眾議院曾以294票對134票通過《數字資產市場明確法案》,顯示跨黨派力挺監管清晰化。Boozman-Booker草案則在此基礎上,吸收眾議院的經驗,專注解決執法資源、消費者保護及CFTC監管能力等獨特參議院關注議題。

監管博弈愈加激烈。美國已落後於歐洲等主要司法管轄區,尚未建立清晰的數字資產監管規則。歐盟的《加密資產市場規例(MiCA)》於2024年12月全面生效,成為全球最完善的監管框架。新加坡、英國及阿聯酋亦各自推出監管方案。如今,美國面對的已不是「是否監管」的問題,而是「如何監管」、由哪個機構主導。

以下將深入分析美國監管格局的演變、草案細節,及其對創新、市場、投資者與國際競爭的深遠影響。我們亦將梳理立法進程,剖析法案細節,評估未來風險與挑戰,並將美國方案放在全球監管大勢之中比較分析。

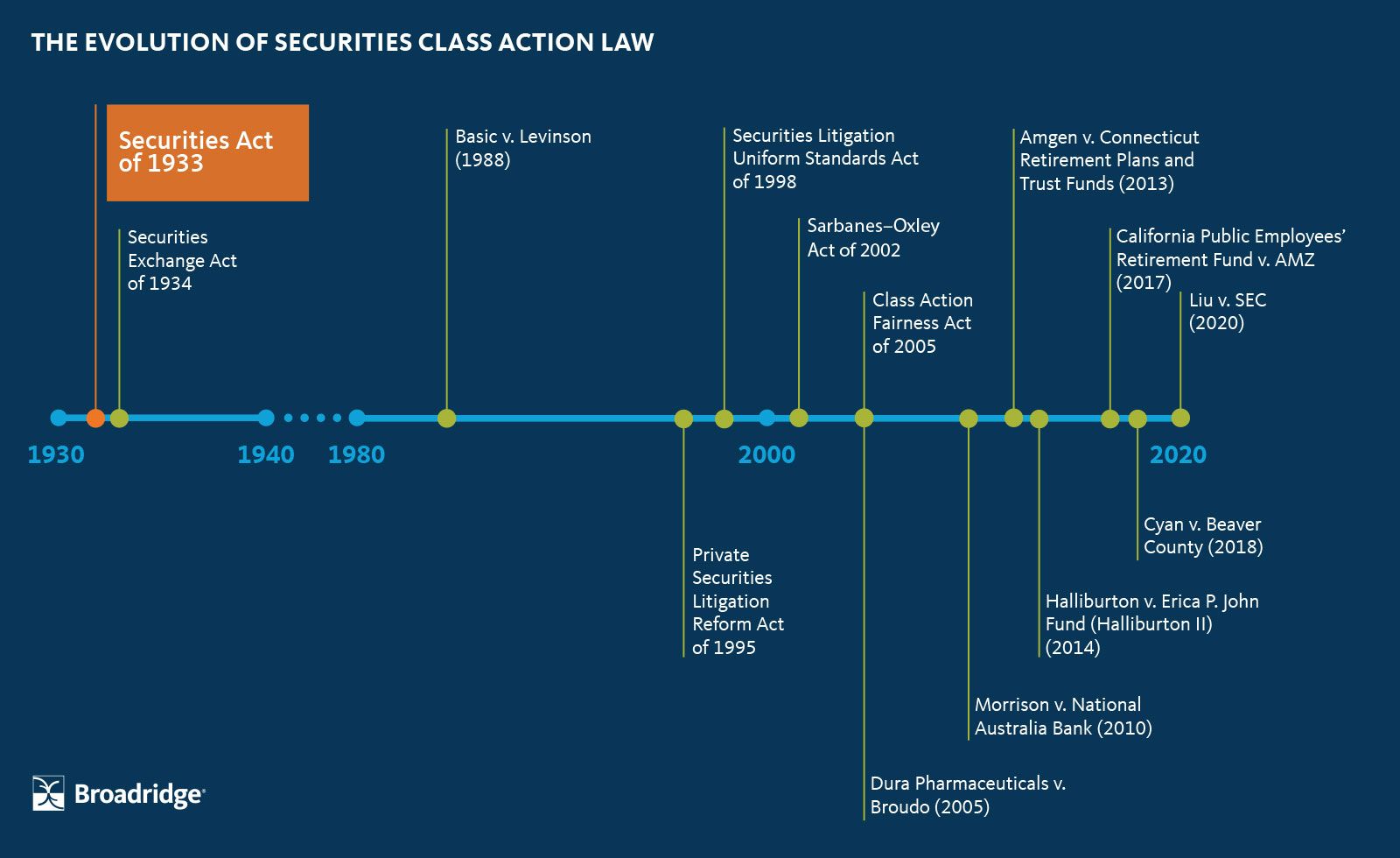

歷史回顧:監管路上如何走到今天

加密監管模糊的源頭

加密貨幣監管的混亂根源在於本質錯配:自2009年比特幣誕生起,數字資產所涉及的主體法律卻都源於上世紀三、四十年代。1933年證券法、1934年證交所法及1936年商品交易法,針對的是紙本股票、穀物期貨及集中式交易大堂,並未預料去中心化、點對點的網絡會模糊商品、貨幣、證券和支付體系的界線。

2000年商品期貨現代化法案為某些場外衍生品和數字金融工具豁免傳統監管,確立了CFTC對於期貨及選擇權的監管權限,SEC則維持對證券的監管。但加密資產卻難以被明確歸類。比特幣交易算證券發行、商品買賣還是資金轉移?其實三者皆有。

多年來,監管模糊對行業影響有限,加密市場規模小且以零售為主,監管機構持觀望態度,只不時提醒欺詐風險。2017年ICO熱潮後,情況開始逆轉,市場所吸納資金與關注大幅提升。

SEC主導,強力執法

SEC採取最積極態度。無論歷任團隊,SEC均根據Howey測試——1946年最高法院定義證券的標準——主張大部分ICO發行的代幣屬未註冊證券,隨即對發行項目開展大量執法,要求其註冊、退還投資款或支付高額罰金。

Gary Gensler於2021年上任主席後,立場更趨強硬。他曾任MIT區塊鏈教授,認為大多數加密代幣都是證券,現有證券法完全適用於數字資產,拒絕立新法規,並強調「加密產業不斷失敗、詐騙與破產,並非因無規則或規則不明確」,而是機構未守法。

如此立場促成多宗大案。例如2023年SEC起訴Coinbase,稱其無牌經營證券交易所、經紀商及結算機構。同時對Binance、Kraken等多家平台動手,訊息非常明確:不守證券法即受罰。

CFTC的平行管轄權

CFTC路線相異。SEC集中判斷代幣是否證券,CFTC則認定比特幣、以太幣等屬商品,尤其在衍生品市場內更具主導權。CFTC認為比特幣等資產屬商品,只要在期貨或選擇權市場交易便受《商品交易法》管轄。

CFTC重點打擊未註冊衍生品業務。2023年,CFTC起訴Binance及創辦人趙長鵬、前合規負責人Samuel Lim,控訴其非法經營衍生品交易平台,並有意規避美國法律,和解金額接近30億美元,包括對CFTC歷史最高的13.5億美元罰款。此案成為該局有史以來最大回收紀錄。

隔年CFTC再創新高,與FTX及Alameda Research達成的和解需支付127億美元罰金與返還款,均創下局內新紀錄。大案彰顯CFTC執法能力,同時也帶來對資源是否足夠開展更廣泛監管的疑慮。

整體而言,2023財政年度,CFTC 96宗執法案件中有47宗涉及數字資產,佔比逾49%。至2024年,數字資產相關案件創下逾170億美元罰沒,佔CFTC罰沒總額近75%。即使未全面掌管現貨市場,CFTC已是主力加密執法者。

立法解困的推動力

監管重疊與不明確引發行業強烈要求國會立法。有業者指出,雙重監管導致合規成本高不可攀。發幣方擔憂同一資產在不同場景下可能既被SEC視為證券又被CFTC認為是商品,交易平台推算規則更是困難重重。

初期立法嘗試收效甚微。2022年,參議員Kirsten Gillibrand及Cynthia Lummis提出《負責任金融創新浪潮法案》,但僅止於委員會討論。同類法案多因黨爭及遊說而擱置。

重大突破由眾議院推動。Glenn Thompson與Patrick McHenry力推《21世紀金融創新與科技法案(FIT21)》,試圖在SEC與CFTC間劃清監管界線。該法案提出,只要數字資產達到去中心化標準…… standards 會由CFTC作為商品加以監管,而由中心化機構控制的資產會繼續屬於SEC證券監管範圍。

FIT21 於2024年5月在眾議院以279票對136票通過,有71名民主黨人聯同共和黨人支持,成為首項於國會一院通過的全面加密貨幣法案。然而,參議院並無跟進該法案,於國會會期結束時自動失效。

眾議院於2025年再度嘗試,推出CLARITY法案,屬於FIT21的精簡版本。於2025年7月以294票贊成通過,包括78名民主黨人支持,法案反映出更強的兩黨共識。但該法案依然需要參議院通過才能成為法律。

特朗普因素

2025年1月特朗普總統重返白宮後,政治格局出現重大轉變。他過去一度對加密貨幣持懷疑態度,但立場逆轉,揚言要令美國成為「全球加密資本」。他政府積極遊說國會於2025年8月休會前通過全面加密貨幣法案。

這種壓力獲得成效。2025年7月,國會通過並由特朗普簽署美國穩定幣國家創新指引法(GENIUS Act),建立了首個聯邦層級支付型穩定幣監管架構。這標誌著美國歷來首項重大加密貨幣法案正式成為法律。

特朗普政府支持加密貨幣監管,部分因理念上與行業追求金融創新及去監管取向一致,但同時也有現實考慮:如果無明確監管規則,美國便有機會輸給已吸引加密企業、提供監管確定性的歐盟、新加坡及阿聯酋等地。

該政府支持由CFTC主導現貨加密市場監管。官員指出,CFTC以原則為本、著重市場誠信,更適合監管交易平台及商品交易,相比SEC更勝一籌。不過,批評者留意到,總統家族持有大量個人加密資產投資,引起利益衝突憂慮。

甚麼是草案內容?

Boozman-Booker討論稿

2025年11月該草案代表著數月兩黨低調磋商的成果,由參議院農業委員會主席、阿肯色州共和黨人Boozman及新澤西州民主黨參議員Booker主導。與眾議院的CLARITY法案同時涵蓋SEC和CFTC權限不同,農業委員會的草案聚焦CFTC新的監管職權。未來需與監管SEC的參議院銀行委員會分開制定的法例結合,最終構建一套全面架構。

這個出稿時機亦有深意:草案承接眾議院CLARITY法案,回應民主黨及部分溫和派共和黨就執法能力及消費者保障所持關注。Booker議員指出,討論稿只是「第一步」,未來尚需諸多工作才能推展出委員會,尤其是CFTC資源、遏止監管套利及反貪腐機制。

主要條款及定義

法案核心是對"數字商品"的法律定義。法案列明,數字商品指可互換,能由持有人直接擁有或點對點轉移、毋須依賴中介,又記錄於公共分布式區塊鏈或類似去中心化系統的數碼資產。這特意排除了大多數代幣化證券,但囊括比特幣、以太坊等去中心化加密貨幣。

這一定義極為重要——劃定監管範圍。按數字商品歸類的資產將由CFTC負責現貨交易監管,即監管如何於交易平台買賣和兌換。不達數字商品定義、如代表所有權、分紅權或具傳統證券特徵的資產,則仍屬SEC管轄。

草案明確保障自我託管權,這是加密社群關注重點。個人用家可直接用硬件或軟件錢包持有及交易數字資產,無須按聯邦法例列為資金轉帳者。軟件開發者如僅發布程式碼或維持區塊鏈基建,都將獲豁免監管——但草案強調,這不等同於營運DeFi前端的「安全港」。

註冊要求及市場架構

草案設立正規數字商品交易平台註冊制度,仿效傳統商品交易所須向CFTC註冊。涉及比特幣、以太坊等現貨交易的平台必須註冊,並守反詐騙、記錄保存、資金隔離及爭議解決等規則。這屬根本轉變——現時加密交易所大致處於傳統商品監管框架之外。

同時,針對數字商品經紀商及交易商另設註冊框架。部分條文採用方括號——這是立法術語,表示細節尚待談判,例如CFTC是否應對特定經紀/交易商有更大豁免權。行業倡議者希望給予小型參與者彈性,消費者保障倡議者則要求全面監管。

用戶保障條例規定交易平台必須將客戶資金分開存放,防止出現像FTX那樣混同運作資金情況。平台亦須向零售投資者清楚披露數字商品交易涉及的風險、託管安排、保險(如有)及潛在利益衝突。

草案訂明法案通過後設有270天過渡期,容許現有營運商在等候註冊批核期間繼續運作。這樣分階段落實,旨在避免市場混亂,同時給企業時間建立合規制度。

資金來源與資源

考慮到CFTC資源有限,草案建議新現貨市場監管模式專設資金來源。來自數字商品平台、經紀及交易商的註冊費,將直接撥給CFTC,無需再獲國會撥款。這效法FIT21及CLARITY法案模式,並提出CFTC年費收入上限為4,000萬美元。

資源問題始終是討論焦點。SEC約有4,500名職員從事證券監管、執法、審查及制定規則;CFTC則約有700僱員監管全美商品衍生市場。有批評指,要CFTC額外監管市值以萬億美元計、涉及上百萬零售用戶的龐大現貨加密市場,會嚴重超出其現有能力。

Booker議員作出直接回應,表示他"特別關注CFTC兩黨委員及資源不足問題"。這議題勢必成為法案協商焦點——民主黨大機會要求大幅增加資金及人手作為支持條件。

與SEC權限的關係

草案規定CFTC及SEC需就重疊問題協調制定規則,包括證券和數字商品的組合保證金監管、經營兩類市場的中介監管,以及協同劃定兩機構職權界線等。between each agency's jurisdiction. The coordination mandates echo provisions in the Dodd-Frank Act, which required similar cooperation between agencies after the 2008 financial crisis.

各機構之間的管轄範圍劃分。協調的規定呼應了《多德-法蘭克法案》的條文,該法案在2008年金融危機後同樣要求各監管機構之間加強合作。

Securities-classified tokens — those meeting the Howey test as investment contracts — would remain under SEC jurisdiction for both primary issuance and secondary trading. The draft acknowledges that some digital assets may start as securities (when first sold in a centralized offering) but later transition to commodities (once the underlying network achieves sufficient decentralization). The agencies would need to develop joint guidance on how and when such transitions occur.

屬證券分類的代幣——即符合Howey Test(豪威測試)被界定為投資合約的代幣——會繼續由美國證券交易委員會(SEC)負責監管,包括首次發行和二級市場買賣。草案亦承認,部分數碼資產一開始可能屬於證券(當初期於中心化的平台銷售時),但隨着底層網絡實現足夠去中心化之後,可能會轉為大宗商品。各監管機構需要共同制定指引,釐清相關轉變的情況和時機。

Some sections include bracketed minority views from Democratic committee members, indicating disagreement over which committee has jurisdiction over certain provisions. For instance, Democrats on the Agriculture Committee believe provisions on blockchain developer immunity properly belong under the Banking Committee's oversight. These jurisdictional disputes will need resolution before the bill advances.

部分條文加入了括號註明民主黨委員的少數意見,顯示不同委員會對某些規定的管轄權存在爭拗。例如,農業委員會的民主黨成員認為,針對區塊鏈開發者豁免責任的規定,其實應由銀行委員會監管。這類管轄權糾紛需要在法案推進前先解決。

DeFi: The Unresolved Question

Perhaps the draft's most notable feature is what it leaves unanswered about decentralized finance (DeFi). The entire section on DeFi oversight currently reads "Seeking further feedback," with numerous bracketed provisions indicating ongoing debate. DeFi protocols — which enable peer-to-peer trading, lending, and other financial services without traditional intermediaries — present unique regulatory challenges.

草案最矚目的地方,也許在於它對於去中心化金融(DeFi)問題尚未作出明確規定。相關監管部分現時只標示為「徵求進一步意見」,還有多條以括號形式列明的討論條文,反映相關議題仍有巨大爭議。DeFi協議——即容許用戶無需傳統中介進行點對點交易、借貸及其他金融服務——對監管機構帶來獨特挑戰。

Should DeFi protocols themselves be subject to registration if they facilitate digital commodity trading? What about the developers who build them? The liquidity providers who fund them? The governance token holders who vote on protocol changes? These questions lack clear answers in traditional commodity or securities law, and legislators are still grappling with how to address them without stifling innovation or driving development offshore.

DeFi協議本身若促成數碼商品交易,是否需要登記?開發相關協議的開發者又需否監管?為協議提供流動性的支持者要否受規範?持有及投票更改協議的治理代幣持有人又如何?這些問題在現行的大宗商品及證券法例下都無明確答案,立法者仍在思考如何平衡監管和創新,避免扼殺新興行業或迫使開發者轉移至海外。

The draft's caution on DeFi reflects genuine uncertainty about the right regulatory approach. Overly broad rules could make it impossible to operate decentralized protocols from the U.S., pushing innovation to friendlier jurisdictions. But exempting DeFi entirely could create massive regulatory loopholes, allowing billions of dollars in transactions to occur beyond the reach of anti-fraud, anti-money laundering, and consumer protection rules.

草案對於DeFi保持謹慎態度,顯示監管方向仍存不確定性。若規則過於嚴苛,可能導致美國本土幾乎難以開發去中心化協議,促使創新發展流向其他更寬鬆的地方;但完全豁免DeFi則可能造成巨大監管漏洞,數以十億計資金可在無反詐騙、反洗黑錢及消費者保障條文規管下運作。

How Will It Work in Practice?

The New Regulatory Architecture

If enacted, the legislation would create a fundamentally different regulatory landscape for digital assets. The CFTC would gain explicit statutory authority to regulate spot digital commodity markets, moving beyond its current jurisdiction over only derivatives. This expansion would require the agency to build out entirely new regulatory frameworks, examination programs, enforcement strategies, and industry guidance.

若法案落實,將會為數碼資產建立全新監管格局。商品期貨交易委員會(CFTC)將獲得明確法定權限,監管現貨數碼商品市場——這大大超越了現時只限於衍生工具產品的管轄範圍。這項擴權需要CFTC重新建立一套完整新規管架構、檢查制度、執法策略及行業指引。

Digital commodity trading platforms would face a comprehensive set of obligations. They would need to register with the CFTC, implement anti-fraud and anti-manipulation controls, maintain detailed transaction records, segregate customer assets from firm capital, establish robust cybersecurity programs, adopt dispute resolution mechanisms, and provide clear disclosures to retail customers about risks, fees, and terms of service.

數碼商品交易平台將面對一系列全面新責任,包括向CFTC註冊、設立反欺詐及防止操控機制、保留詳細交易紀錄、分隔客戶資產及自有資金、設置穩健的網絡安全措施、引入爭議解決方案,以及向零售客戶清楚披露各類風險、收費及服務條款。

Broker-dealers would operate under separate rules tailored to their role as intermediaries. They would need to meet capital requirements ensuring they can fulfill customer obligations, implement supervisory systems monitoring employee conduct, manage conflicts of interest, and maintain records of all customer interactions and transactions. These requirements mirror, to some extent, the obligations already imposed on securities broker-dealers by the SEC, but would be adapted for the unique characteristics of digital commodities.

作為中介角色的券商將依據其特殊職能而受另一套規例約束。他們要符合資本充足要求以保障履行客戶義務、設立監管員工行為的監察系統、處理利益衝突,同時保存所有與客戶的互動及交易紀錄。這些規定參考了SEC對證券券商的現行要求,但會針對數碼商品行業獨特性作出調整。

Classification and the Decentralization Question

The most consequential aspect of the new regime involves how tokens are classified. Under current law, classification often depends on subjective judgments about whether a token sale constitutes an investment contract. The new framework would establish more objective criteria, focusing on factors like network decentralization, control over governance, and the expectation of profits from others' efforts.

新監管體系最關鍵的部分是如何分類代幣。目前,分類多取決於主觀判斷,即有否構成投資合約。新制度將訂立更客觀的標準,重點評估如網絡去中心化程度、治理權控制情況,以及是否基於他人努力獲利等因素。

Bitcoin and Ethereum would clearly qualify as digital commodities given their high degree of decentralization. No single entity controls either network, both have distributed governance, and neither depends on a central issuer's efforts for value appreciation. Other established proof-of-work and proof-of-stake networks with sufficient validator distribution would likely also qualify.

以去中心化程度而言,比特幣和以太坊明顯屬於數碼商品:沒任何單一實體能控制其網絡,治理分布分散,也不依賴中央發行方操作來推升價值。其他成熟的工作量證明(PoW)或權益證明(PoS)網絡,只要驗證者分布足夠,也很大機會被界定為數碼商品。

Newer tokens present more complexity. A project might launch with a centralized team controlling most governance tokens, making it an investment contract (and thus a security) under SEC jurisdiction. Over time, as the team distributes tokens more broadly and implements decentralized governance, the project could transition to digital commodity status under CFTC oversight. The agencies would need to establish clear guidance on when and how such transitions occur.

新發行的代幣則較為複雜。有些項目初期由中心化團隊主控多數治理代幣,因此按現行法例屬於投資合約(即證券),由SEC監管。但隨着團隊將代幣更廣泛分布、實行去中心化治理,該項目則有機會轉為由CFTC監管的數碼商品。當局需制定明確準則,界定相關過渡的條件和流程。

Investor Protections and Disclosure

Disclosure requirements would mark a significant change for the crypto industry. Trading platforms would need to provide customers with detailed information about how assets are held, whether customer funds are insured or guaranteed (typically they are not), the platform's financial condition, potential conflicts of interest (such as proprietary trading), and comprehensive fee schedules.

新披露要求對加密行業來說是重大變革。交易平台需向客戶公開詳細資訊,包括資產存放方式、客戶資金是否受保或有無擔保(大多數情況為否)、平台財務狀況、潛在利益衝突(如自營交易),以及全方位收費表。

These disclosures would need to be clear, prominent, and accessible to retail investors. The CFTC would likely require platforms to use plain English explanations rather than dense legal or technical jargon. Customers would need to affirmatively acknowledge understanding the risks before opening accounts, similar to the process for opening traditional brokerage accounts.

這些披露需用簡單明確語言表達,方便散戶容易理解。CFTC很可能要求平台採用通俗文字而非艱澀的法律或技術詞彙。開戶前,客戶需確認自己理解風險,過程類似傳統券商開戶程序。

Custody and segregation rules aim to prevent another FTX-style collapse. Customer assets would need to be held separately from the platform's own funds, clearly identified as customer property, and protected from claims by the platform's creditors in bankruptcy. Regular attestations by independent auditors would verify that customer assets are fully reserved and accessible.

資產託管和分離規定旨在防止類似FTX事件發生。平台需把客戶資產與自身資金徹底分隔,明確標示為客戶財產,倘遇破產,亦需阻隔債權人追討相關資產。獨立核數師需定期查核,確保客戶資產獲全數備註及可即時提取。

Transition Mechanics

The 270-day transition period would begin upon enactment. During this time, the CFTC would need to issue interim final rules establishing registration procedures, application requirements, compliance standards, and examination priorities. Existing platforms could continue operating while awaiting approval of their registration applications, creating a grandfathering mechanism that prevents market disruption.

法案生效後會有長達270日過渡期。在此期間,CFTC需訂立臨時最終規則,涵蓋登記程序、申請要求、合規標準、審查重點等。現有平台在等候批核註冊申請期間,仍可繼續運作,相當於「祖父條款」安排,可減低市場震盪。

Platforms would need to submit comprehensive registration applications including information about their organizational structure, key personnel, custody arrangements, cybersecurity systems, financial resources, and compliance programs. The CFTC would review applications, request additional information, conduct examinations of applicants' systems and controls, and grant or deny registration based on whether applicants meet statutory and regulatory standards.

平台需遞交詳細註冊申請,內容涵蓋集團結構、核心人員、資產托管安排、網絡安全系統、財政資源及合規措施。CFTC會審核申請,或索取補充資料、實地視察監控系統,再按法例和規章標準決定是否予以批準註冊。

Some firms might face difficult choices during the transition. Platforms currently offering both digital commodities and securities-classified tokens would need to either separate their operations into distinct entities (one registered with the CFTC, another with the SEC) or choose to focus on one asset class. Compliance costs could push smaller platforms to consolidate or exit the market.

過渡期內,部分企業或需作艱難選擇。現時同時經營數碼商品及證券類代幣業務的平台,日後或需將兩類業務劃分成不同公司(分別向CFTC及SEC註冊),抑或專注一類資產。合規成本上升,可能促使小型平台合併、轉型或退出市場。

Global Context and Cross-Border Issues

The U.S. framework would need to coordinate with international approaches, particularly the EU's MiCA regulation. Many crypto platforms operate globally, serving customers across multiple jurisdictions. A platform registered with the CFTC for U.S. customers might simultaneously operate under MiCA in Europe, FCA regulation in the UK, and MAS oversight in Singapore.

美國新監管框架還需與國際方案銜接,尤其要參考歐盟的MiCA規例。鑑於不少加密平台業務遍佈全球、服務多個司法管轄區,用戶分佈不同,某些平台即使本地登記、受CFTC監管,亦可能同時在歐洲由MiCA監管、英國由FCA受規及新加坡由MAS監督。

Cross-border coordination would address issues like information sharing between regulators, recognition of foreign regulatory approvals, and prevention of regulatory arbitrage. The legislation explicitly contemplates international harmonization efforts, though the specific mechanisms remain to be developed through agency rulemaking and bilateral or multilateral agreements.

跨境合作將聚焦於監管資料交流、外地監管認證承認、防止監管套利等問題。法案明確提出國際規管協調的目標,但具體執行機制仍需監管機構日後透過制訂細則或簽署雙邊、多邊協議落實。

The dollar-dominated nature of crypto markets gives the U.S. outsized influence. Stablecoins like USDC and USDT, which are pegged to the U.S. dollar and widely used in crypto trading, fall partly under U.S. regulatory jurisdiction regardless of where the issuing platform is located. This creates natural leverage for U.S. regulators to shape global standards through their domestic framework.

由於加密貨幣市場以美元為主,美國具備巨大的監管影響力。例如USDC及USDT等穩定幣,雖然發行平台設於海外,但因與美元掛鈎且廣泛應用於全球交易,仍會部分納入美國監管範圍。這賦予美國監管機構天然槓桿,可以透過本土法規影響全球標準。

Why It Matters: Implications for Industry, Innovation & Markets

For the Crypto Industry: The End of Regulatory Uncertainty?

The industry has long argued that regulatory clarity would unlock innovation and investment。因為缺乏明確的規則,許多傳統金融機構一直觀望,唔敢冒險進入灰色地帶市場,怕會觸犯法規而被執法。銀行對於托管加密資產或者向客戶提供加密貨幣服務都猶豫不決。機構投資者亦都限制自己嘅相關投資。支付處理商更唔願意協助加密貨幣交易。

一個清晰嘅CFTC監管框架有機會改變呢個局面。銀行可以有信心為數碼商品提供託管服務,唔需要擔心處理無註冊證券而受到SEC執法。傳統交易所都可以將數碼商品產品同股票、債券一齊上架。退休基金同捐贈基金都能夠將加密資產作為多元化組合之一。支付網絡更加可以將數碼商品整合到支付系統。

對自我託管嘅明確保障對加密社群嘅核心理念非常重要。去中心化支持者認為,能夠自己掌握私鑰——即係唔需要靠中介都可以控制自己嘅數碼資產——係加密貨幣存在嘅根本。將自我託管權力寫入聯邦法律,即代表政府監管唔一定要消滅加密貨幣最獨特嘅點:去信任化同點對點特質。

對開發者提供保障,可以刺激開源創新。現時,軟件開發者唔清楚開發DeFi協議或者其他加密基礎設施,會唔會令佢地受到金錢傳送牌照要求或者其他法律責任。假如對純粹開發行為設有安全港——即係區分清楚開發同實際運營平台——咁程式員就可以放心參與區塊鏈生態建設,唔使怕誤墮法律風險。

但新框架同時會帶嚟好大嘅合規成本。要向CFTC註冊,就要設立合規部門、實施監控系統、聘請法律同風險管理人員,而且要接受定期審查。規模細啲嘅平台可能難以負擔,有機會出現市場整合,只有資本雄厚嘅交易所能夠達標。

關於代幣分類:商品定證券?

由證券轉到商品分類,將會徹底改變代幣經濟同市場結構。證券發行需要詳細披露、向SEC註冊、持續報告同埋一連串交易限制。呢啲要求好貴又費時,所以好多代幣項目乾脆唔入美國市場,或者只賣畀合資格投資者或海外投資者。

變做商品分類可以大大減低呢啲障礙。數碼商品可以唔使證券註冊,直接賣俾美國普通投資者,不過平台都要向CFTC註冊,同埋要遵守用戶保障規定。發行方可以同時喺多個平台上架,唔使逐個交易所處理上市要求。二級市場交易亦會更自由,增加流動性同價格發現效率。

風險基金投資模式很可能會改變。VC過去好小心去投代幣項目,因為擔心SEC遲啲會判定代幣係證券,令投資者有回購責任。商品分類明確之後,VC資金可以更自在咁流入去中心化網絡項目,有機會加速DeFi、Web3應用、區塊鏈基礎建設嘅創新。

分類標準仲會影響項目點樣設計代幣分發。唔使再做傳統證券式嘅首次代幣發行(ICO),只要項目一開始就用去中心化成熟區塊鏈發行代幣,即可即時獲得數碼商品身份。呢種改變有機會鼓勵更負責任嘅項目啟動方式,項目需要證明真係去中心化,而唔係由創辦團隊壟斷控制。

關於投資者保障:有好有壞

消費者倡議團體擔心轉交CFTC監管會削弱投資者保障。CFTC長期主要管機構衍生品市場,裡面嘅玩家大多資訊豐富同資金充裕。加密貨幣現貨市場嘅零售投資者可能面對唔同風險,包括判斷平台風險能力低、容易畀人呃,以及欠缺追討資源。

草案中的披露同託管要求針對部分擔憂。強制資金隔離,避免平台動用客戶資產去投機。定期審計,確保客戶資金足額備存。清晰披露,令投資者了解風險、收費同條款。呢啲保障有啲似證券監管,但冇SEC完整嘅投資者保護體系咁全面。

執法權力都係一個重點。SEC可以根據證券法打擊欺詐,賦予投資者三倍賠償等強力救濟。CFTC嘅商品欺詐權力都幾強,不過結構有啲唔同。集體訴訟、私人追訴權、以及舉證標準,會視乎係證券欺詐定商品欺詐而有所不同。

CFTC資源有限嘅問題都引起關注,擔心監管頻率同執法能力唔夠。佢地得700個員工,要監管全部商品衍生品市場加埋加密現貨新任務,可能難以定期檢查每個註冊平台。檢查次數少咗,問題更易長期潛伏,拖到出事先有監管反應,可能會令投資者損失擴大。

關於市場架構:交易所、DeFi 與資產代幣化

加密貨幣交易所會面對最即時嘅營運轉變。好似Coinbase、Kraken同Gemini呢啲大型平台,本身已經有齊合規基建,CFTC註冊未必會徹底改變佢地業務。不過,正式監管框架會帶嚟合法性同法律明確性,有助吸納更多客戶同擴展服務。

海外交易所情況就比較複雜。好似Binance呢啲因為監管不明而縮減或撤出美國市場嘅平台,要考慮註冊CFTC係唔係值得重入美國。龐大美國市場嘅吸引力,要同合規成本、過往行為風險同其他司法管轄區優勢去權衡。

DeFi協議就係最大難題。草案無提到點監管DeFi,導致好基本嘅問題未解決。自動化做市商(AMM)負責點對點代幣兌換,借貸協議做到加密資產抵押借貸,衍生品協議又提供商品概念嘅合成敞口,呢啲同傳統受監管交易所、券商功能相近。咁應唔應該一齊監管?冇中央運營方點樣執法?

創新同監管嘅矛盾喺DeFi方面最明顯。過度嚴厲監管會令美國冇可能提供去中心化服務,結果發展移師海外,削弱美國係區塊鏈科技領導地位。但完全唔規管DeFi又會有系統性風險,有機會助長大規模欺詐或市場操控,推翻針對傳統平台建立嘅保護。

傳統資產(如股票、債券、地產、商品)代幣化,在新框架下預計會加快。如果代幣化證券嘅監管路線明確(即由SEC負責),同時數碼資產交易設施又更健全(由CFTC監管),金融機構將會更積極發行代幣化產品。到時可能會徹底改變證券發行、轉讓與結算方式。

關於創新:釋放潛力定增加負擔?

支持者認為,監管明確本身就係最重要嘅創新催化劑。開發者唔使再驚被執法,初創公司可以喺美國融資,大型金融機構都可以大膽入場,完全唔驚法律風險。呢種結合,有機會帶動下一波加密技術普及,正如清晰嘅互聯網監管幫助90、00年代Web服務繁榮。

美國一向能夠喺金融同科技創新領域領先,全靠資本市場流動性足、創業文化強、法治穩健,連同明確... property rights。將呢個框架擴展到數碼資產,有助鞏固美國喺區塊鏈技術、加密貨幣基礎設施同加密金融服務方面嘅主導地位。相反,如果選擇監管敵意或者長期不明朗,就有機會畀其他國家搶佔領先,偏偏好多人都認為呢類技術會帶來革命性改變。

支持監管嘅人就反駁話過度監管有機會扼殺創新同實驗精神。註冊要求、合規開支、針對市場架構嘅硬性規則,都有可能令加密行業定格喺而家咁,扼殺過去十年不斷快步演變嗰種活力。最有創意嘅項目可能會選擇直接喺海外推出,避開美國監管,結果美國投資者同開發者無得參與。

呢啲規則對代幣設計亦會有正反兩面影響。如果對咩係數碼商品、咩係證券有明確劃分,會直接影響到項目嘅治理結構、代幣分發同經濟誘因設計。有啲設計會因為切合監管要求而普及咗,有啲就可能因為唔合規而俾人放棄。至於呢種「引導效應」對創新係幫手定阻礙,就要視乎監管分類同技術創新用法係咪真係配合得到。

風險同挑戰

體制及政治障礙

CFTC資源不足係被提得最多嘅憂慮。參議員Booker特別喺聲明度提出咗呢點。依家CFTC得大約七百名員工,要監管農產品、金屬、能源、利率、股票、外匯等衍生品市場。加埋仲要負責全個現貨加密市場——涉及數萬億美元、市場參與者以百萬計——工作量倍增。

法案入面嘅撥款機制——註冊費每年上限四千萬——可能都未必夠。SEC每年檢查、執法經費都用緊幾億美元,要涵蓋經紀、交易所、平台。CFTC如要應付加密市場,亦要建立同類執行力,要聘請熟識區塊鏈技術嘅專才、發展反操控監測系統、定期查核成幾十個註冊平台。

政治阻力都好大。參議員Elizabeth Warren同部分進步派民主黨人已大力反對交由CFTC監管,話咁會削弱投資者保障。Warren一直形容加密行業充斥詐騙、洗黑錢同濫用,佢比較傾向由SEC繼續用更強執法工具同投資者保障執行權力。

特朗普本人持有加密資產令事件更加政治化。反對者指佢家庭喺加密項目有持倉,會令政策方向出現利益衝突,偏幫行業自己人。民主黨好大機會要求納入嚴格利益申報、規則制定全程獨立監察等條款,先會考慮支持條例。

分類風險及殘留模糊地帶

即使努力清晰定義,分類爭拗相信依然會長期存在。數碼商品同證券之間條界線受控權、去中心化程度、依賴其他人努力賺取利潤預期等因素影響,而呢啲變數本身往往並唔清楚,而且會隨項目演變而變。

例如,一個代幣可能最初由中心化模式發行,構成證券,但隨後網絡去中心化變成商品。法例都諗到咗會有呢個情形,細節就交俾監管機構制定規例。究竟咩時候算正式轉換到去中心化?係邊個機構話點為之足夠去中心化?如果監管機構之間有分歧又點算?

去中心化測試本身就有好多難題。例如要有幾多個驗證者先達標?如果理論上分散,但實際控制其實集中喺投票聯盟或經濟誘因到,點計?二層協議 (Layer 2) 啲規模計算又點?好多問題冇簡單答案,需要監管機構出具仔細、技術含量好高嘅指引。

有啲項目甚至專登設計到迎合數碼商品定義,有「走精面」之嫌。例如表面分散咗代幣同治理,但背後用其他手法繼續主導,違反精神。搵出同處理呢啲情形,就需要監管判斷,自己本身都可能成為訴訟、爭拗,添煩添亂。

合規開支及市場碎片化

註冊同合規要求會帶嚟重大成本,尤其中小型平台壓力特別大。要建立反詐騙檢測系統、保持完整交易紀錄、執行資金隔離、定期審計、配備專業合規部門,全都要大量資金。平台為咗合規每年可能要使幾百萬。

呢啲開支會推高行業門檻。資金雄厚如Coinbase之類大平台可以當營運成本吸收,反而強化咗地位。細平台生意少,頂唔住成本,可能要收埋盤、搵人合併、搬去海外才有出路。

州同聯邦之間監管重疊亦會帶來更多複雜情況。有啲州早已通過自己嘅加密法例,包括匯款人條例、消費者保障法同州證券相關規則。一個CFTC註冊嘅數碼商品交易平台,可能都要跟住唔同州唔同法例,增添一大堆重疊責任。草案目前冇一刀切蓋過州法律,呢個矛盾暫時未有解決方法。

跨境監管難題更加棘手。一個獲CFTC認證嘅美國平台,去到歐洲要跟MiCA、英國要跟FCA、亞洲又有各自法規。要同時滿足咁多地方要求,需要有成熟專業法律團隊,否則只好將業務分拆地區經營。

創新流失同業務外流風險

限制性監管可能令創新走晒去海外。如果合規成本太高、規則太死,開發者同初創公司索性去啲開放得多嘅地方。新加坡、瑞士、阿聯酋等地近年積極招攬加密公司,規則清晰、稅務有優惠、審批又快。

DeFi風險尤其嚴重。如果去中心化協議同樣要註冊、做合規,好多開發者會覺得喺美國搞DeFi難上加難。佢哋不如去啲對DeFi友善嘅地區,或者設計到徹底去中心化、冇法管到咁,等監管機構無可奈何。

發行代幣嘅項目或者索性海外launch,一來省咗分類爭拗同合規負擔。避開美國嘅商品/證券界線,直接賣畀非美國投資者,註冊公司落戶加密友善地帶,搞全球用戶群,唯獨唔包美國人。咁做會令美國投資者同開發者被排除喺可能有價值嘅新項目之外。

監管過嚴風險其實唔止針對加密行業,對傳統金融創新都一樣有影響。如果銀行覺得新規例下做加密資產託管太煩、風險太高,就算有市場需求都唔敢提供服務。支付平台覺得要順CFTC規則麻煩,就可能拒絕處理加密交易。最終有機會出現「理論上准創新、實際上做唔到」嘅死局。

執法缺口同系統性風險

前CFTC主席Timothy Massad 提醒新監管框架可能會出現執法缺口,特別係對消費者保障方面。CFTC一向集中處理市場操控、衍生品交易詐騙同註冊違規等問題。佢哋喺現貨商品市場保障消費者嘅能力,比SEC嘅證券投資者保障規模細好多。

呢個機構必須再增強針對零售消費者嘅執法能力,…investors. This includes systems for receiving and investigating customer complaints, examining platforms for compliance with disclosure and custody requirements, detecting Ponzi schemes and other fraud, and pursuing cases that often involve small individual losses but large aggregate harm.

投資者。當中包括用於接收及調查客戶投訴的系統、審查平台是否合乎披露及託管要求、偵測龐氏騙局及其他詐騙行為,以及追查經常涉及小額個體損失但總體損害重大的案件。

Systemic risk concerns persist. Crypto markets have experienced spectacular failures, from the Mt. Gox hack to the FTX collapse. The new framework addresses some vulnerabilities through fund segregation and custody requirements. But interconnections between platforms, opacity in DeFi protocols, and the potential for rapid contagion when confidence erodes all pose ongoing systemic risks that commodity regulation may not fully address.

系統性風險依然存在。加密貨幣市場曾經歷過多次驚人的失敗,由Mt. Gox被駭到FTX崩潰。新框架透過資金分隔及託管要求解決了部分漏洞。但平台之間的聯繫、DeFi協議的不透明,以及信心崩潰時迅速傳染的潛力,都帶來持續的系統性風險,這些僅靠商品規管未必能完全應對。

The global nature of crypto markets complicates enforcement. Bad actors can operate from jurisdictions beyond U.S. reach, serve American customers through VPNs and proxy services, and move assets across chains and through mixers to evade detection. The CFTC's international coordination capabilities would need substantial enhancement to effectively police global crypto markets that touch U.S. investors.

加密貨幣市場的全球性質令執法工作變得複雜化。不法分子可以在美國有管轄權以外的司法區營運,透過VPN及代用服務向美國客戶提供服務,亦能夠將資產跨鏈及通過混幣服務轉移以規避偵查。要有效監管觸及美國投資者的全球加密貨幣市場,CFTC需要大幅提升其國際協調能力。

Global Perspective: How U.S. Fits With the World

全球視野:美國與世界的定位

The EU's MiCA: A Comprehensive Model

歐盟的MiCA:全面監管模式

The European Union's Markets in Crypto-Assets Regulation represents the most comprehensive crypto regulatory framework globally. MiCA became fully applicable across all 27 EU member states on December 30, 2024, establishing harmonized rules for crypto-asset issuers and service providers. The regulation covers authorization requirements, operating conditions, consumer protection measures, and market abuse prevention.

歐盟的加密資產市場監管法規(MiCA)是全球最全面的加密貨幣監管框架。MiCA由2024年12月30日起,在27個歐盟成員國全面生效,為加密資產發行人及服務提供者設立統一規則。相關法規涵蓋許可申請、營運條件、消費者保障及防止市場操控。

MiCA classifies digital assets into three categories: asset-referenced tokens (stablecoins backed by baskets of assets), e-money tokens (stablecoins pegged to single fiat currencies), and other crypto-assets (including utility tokens and unclassified digital assets). Each category faces tailored requirements. Stablecoin issuers must maintain liquid reserves, publish regular disclosure, meet capital requirements, and undergo supervision by the European Banking Authority if they reach certain size thresholds.

MiCA將數碼資產劃分為三大類別:資產參考代幣(由一籃子資產支持的穩定幣)、電子貨幣代幣(與法定貨幣掛鈎的穩定幣),以及其他加密資產(包括功能型代幣和未分類數碼資產)。每一類別設有專屬的監管要求。穩定幣發行人必須持有足夠流動儲備、定期披露資訊、符合資本要求,並在達到一定規模門檻時接受歐洲銀行管理局監管。

Crypto-asset service providers (CASPs) must obtain licenses from national regulators to operate in the EU. Licensed CASPs benefit from passporting rights, allowing them to operate across all member states without separate authorizations in each country. Services covered include exchange operation, custody, portfolio management, investment advice, and order execution. Requirements include governance standards, operational resilience, customer protection, and market abuse prevention.

加密資產服務提供者(CASPs)必須向各國監管機構申領牌照才能在歐盟營運。持牌者可享有"護照權",無需分國逐一申請,可橫跨整個歐盟提供服務。受監管的範圍包括交易平台營運、託管、投資組合管理、投資建議及指令執行。管理標準、營運穩健性、客戶保障及防止市場濫用等都屬於法規要求。

MiCA's implementation included transitional periods allowing existing providers time to adapt. Member states could adopt grandfathering provisions permitting service providers already operating under national law to continue for up to 18 months while seeking MiCA authorization. This gradual approach aims to prevent market disruption while ensuring compliance.

MiCA設有過渡期安排,讓現有服務商有時間適應。成員國可以實施"祖父條款",容許現行國內法下運作的服務商可繼續營運最多18個月,同時申請MiCA認可。這個漸進方式旨在避免市場動蕩,同時確保合規。

Early impacts have been significant. Several non-compliant stablecoins have been delisted from European exchanges as CASPs move to restrict access to tokens issued by entities without proper EU authorization. The European Securities and Markets Authority (ESMA) has stated that restrictions on non-MiCA compliant stablecoins should be complete, with full compliance expected by the end of Q1 2025.

初步影響已相當突出。多款不合規的穩定幣已被歐洲交易所下架,CASPs正限制無正規歐盟認可發行人的代幣。歐洲證券及市場管理局(ESMA)已表明,對不符合MiCA要求的穩定幣限制措施應全面實施,預期在2025年第一季結束前完全合規。

UK, Singapore, and Asian Approaches

英國、新加坡及亞洲其他做法

The United Kingdom's Financial Conduct Authority has developed a "same risk, same regulation" model for crypto assets. Crypto firms must meet standards similar to traditional financial institutions, including capital requirements, governance standards, and consumer protection measures. The approach seeks to integrate crypto into the existing financial regulatory framework rather than creating an entirely new regime.

英國金融市場行為監管局(FCA)採取「同樣風險,同樣監管」模式去管理加密資產。加密公司必須符合和傳統金融機構相若的資本要求、管治標準及消費者保障。這種做法強調將加密資產納入現有金融監管框架,而非另起爐灶。

The UK is developing specific rules for stablecoins, following the success of the GENIUS Act in the U.S. and MiCA in the EU. The FCA has also launched sandboxes for innovative crypto products, allowing firms to test new services under regulatory supervision before full market launch. This balanced approach aims to foster innovation while maintaining oversight and protecting consumers.

英國正參考美國GENIUS法案及歐盟MiCA的成功經驗,針對穩定幣制定專門規則。FCA亦設立創新加密產品測試沙盒,容許企業在監管機構監督下試行新服務,再正式推向市場。這種平衡方法既鼓勵創新,又兼顧監管及消費者保障。

Singapore's Monetary Authority (MAS) has established a sophisticated framework emphasizing reserve requirements, regular audits, and institutional-grade custody for crypto service providers. The Payment Services Act regulates crypto payment services, while the Securities and Futures Act covers security tokens. MAS has finalized stablecoin frameworks with particular focus on systemic stablecoins that could impact financial stability.

新加坡金融管理局(MAS)建立了完善的監管架構,重點包括儲備要求、定期審計及機構級資產託管。支付服務法監管加密貨幣支付服務,證券及期貨法則涵蓋證券型代幣。MAS已制訂針對穩定幣的監管框架,尤其關注可能影響金融穩定的系統性穩定幣。

Singapore actively courts crypto businesses through clear rules, reasonable licensing timelines, and business-friendly tax treatment. Major exchanges and projects have established operations in Singapore, attracted by regulatory certainty and government support for financial technology innovation. The approach balances openness to innovation with robust anti-money laundering standards and consumer protection.

新加坡以清晰法規、合理牌照流程及有利商業的稅務政策積極吸引加密業務。主要交易所和項目均已落戶新加坡,原因在於監管明確及政府大力支持金融科技創新。這種策略顧及創新開放,同時嚴格打擊洗黑錢及保障消費者。

Hong Kong has launched regulatory sandboxes for digital assets, allowing new products to be tested under supervision. The Securities and Futures Commission licenses crypto exchanges and requires them to meet standards for custody, cybersecurity, and investor protection. Hong Kong's approach reflects its position as a major financial center seeking to maintain relevance in the digital asset era.

香港已推出加密資產監管沙盒,容許新產品在受監管下試驗。證監會須對加密貨幣交易所頒發牌照,並要求達到託管、網絡安全及投資者保障標準。香港的做法反映其作為國際金融中心,在數碼資產時代維持地位。

Japan, one of the earliest countries to regulate cryptocurrency exchanges, has mature frameworks covering exchange licensing, stablecoin issuance, and custody requirements. The Financial Services Agency oversees crypto businesses, requiring registration, regular audits, and compliance with anti-money laundering rules. Japan's experience — including lessons from the Mt. Gox collapse — has informed its cautious but sophisticated regulatory approach.

日本是最早監管加密貨幣交易所的國家之一,制度成熟,涵蓋交易所牌照、穩定幣發行及託管要求。金融廳負責監督加密市場,要求企業註冊、定期審核及遵守反洗黑錢規定。日本吸取了Mt. Gox倒閉等經驗,形成既審慎亦周詳的監管方式。

The United Arab Emirates: Aggressive Competition

阿聯酋:激進搶灘

The UAE, particularly Dubai, has positioned itself as a global crypto hub through aggressive regulatory innovation and business incentives. The Dubai Virtual Assets Regulatory Authority (VARA) has established clear rules for crypto businesses while offering favorable tax treatment and streamlined approval processes.

阿聯酋,特別是杜拜,積極透過規管創新及商業優惠,定位為全球加密中心。杜拜虛擬資產監管局(VAR A)訂立明確規則,並給予有利稅務待遇和簡化審批程序。

VARA's framework aligns with many MiCA principles while maintaining flexibility to attract businesses. Licensed entities can offer a full range of crypto services including exchange operation, custody, advisory services, and lending. Dubai's approach combines clear regulation with business-friendly policies, creating an environment attractive to both crypto startups and established firms seeking operational flexibility.

VARA架構與MiCA諸多原則看齊,同時保持靈活以吸引企業。持牌單位可經營多元加密業務,包括交易所、託管、諮詢及借貸。杜拜的方向,既有清晰監管,又便利商業,有助吸引初創及有經驗公司尋求營運彈性。

The UAE's success in attracting crypto businesses highlights the competitive dynamics of global regulation. Countries that establish clear, balanced frameworks early can capture significant market share as businesses relocate to favorable jurisdictions. The UAE's gains have come partly at the expense of regions with uncertain or hostile regulatory environments.

阿聯酋吸引加密企業之成功,突顯全球監管的競爭格局。早期建立清晰、均衡監管的國家,可搶佔企業搬遷帶來的巨大市場份額;阿聯酋的取勝部分來自於其他法規不明或敵意濃厚地區的流失。

Implications for International Harmonization

國際協調的啟示

The diversity of global approaches creates both challenges and opportunities. Crypto markets are inherently global — tokens trade 24/7 across borders, users access platforms from anywhere with internet, and capital flows freely across jurisdictions. Divergent regulations create compliance complexity but also allow for regulatory arbitrage and experimentation.

全球取態的多元性帶來挑戰亦構成契機。加密市場本質全球化——代幣24小時跨境流通,世界各地的用戶均可參與,資金自由跨界流動。監管不一令合規困難增加,但同時容許監管套利及政策嘗試。

If the U.S. establishes a CFTC-led framework while the EU maintains MiCA and Asia pursues various approaches, platforms will need to navigate multiple regimes simultaneously. This could be manageable for large, well-resourced firms but prohibitive for smaller startups. The result might be a crypto market dominated by a few global platforms that can afford comprehensive compliance while smaller, regional players serve local markets.

如果美國建立以CFTC為主導的規管框架,而歐盟堅持MiCA、亞洲則各有方針,平台須同時操作多國監管制度。大型資源豐富企業可以應付,但中小企則舉步維艱。結果有可能造就由少數全球平台壟斷大市,小型地區企業則專攻本土市場的局面。

International coordination efforts would benefit from U.S. leadership. The Financial Stability Board, International Organization of Securities Commissions, and other international bodies have been developing high-level principles for crypto regulation. The U.S. adopting a clear framework would allow American regulators to actively shape global standards rather than reacting to frameworks developed elsewhere.

若有美國帶頭,國際協調會更有成效。金融穩定委員會、國際證券事務監管委員會等機構正制訂加密資產的高階原則。美國如能制定清晰框架,能讓美方監管者主動參與全球標準制定,而非只是被動跟隨。

Conversely, if the U.S. lags in establishing clear rules, other jurisdictions may set the template. MiCA is already influencing discussions in Latin America, Africa, and other regions considering crypto regulation. The standard-setting role could shift to Europe, diminishing U.S. influence over the evolution of global digital asset markets.

相反,若美國遲遲未能立規則,其他司法區則可能主導市場標準。MiCA已開始影響拉美、非洲等地區的加密監管討論。全球標準或將歸歐盟帶頭,美國對數碼資產市場演變的影響力可能減弱。

What to Watch: Indicators & Timeline

值得關注的議題與時間表

Legislative Milestones and Timeline

立法里程碑與時序

The Boozman-Booker draft represents [the first step in a lengthy legislative

Boozman-Booker草案代表了一段漫長立法路程的第一步process。參議院農業委員會將諮詢持份者意見、舉行聽證會以審視條文並聽取證詞,進行標記會議讓委員會成員提出修正案,最後投票決定是否將法案提交至全參議院討論。

參議院銀行委員會的同步行動依然至關重要。雖然農業委員會草案處理CFTC監管範疇,銀行委員會的配套法案則必須涵蓋SEC對證券類代幣的管轄權、發行人規定,以及監管機構之間的協調。銀行委員會已於2025年7月發布《負責任金融創新法案(RFIA)》的討論稿,但在兩委會法案合併前,仍需進行大量工作。

參議院通過法案的時間表一再延遲。特朗普總統最初希望能在2025年8月前立法,但該期限已過,只有《GENIUS法案》(穩定幣立法)獲得通過。隨後9月和11月的目標也未能實現。目前預期可能要到2025年底或2026年初才會有進一步行動。

若參議院最終通過其版本,與眾議院CLARITY法案的分歧有待協調。這可通過正式的協商會議,由兩院協商一項折衷法案,或其中一院接受另一院版本並作出修改來完成。考慮到技術複雜性及政治敏感性,此協調過程可能需要數月。

行業觀察指標

註冊情況將反映市場對新框架的反應。一旦立法通過,觀察者應留意過渡期內有多少交易所向CFTC註冊,哪些平台選擇專注於數字商品,哪些維持商品及證券產品,及有否以CFTC監管為目標而新成立的平台。

代幣分類決定將提供關於商品與證券框架實際運作的重要數據。重點問題包括CFTC和SEC各自接受哪些代幣為數字商品,專案如何構建代幣發行以獲得商品待遇,以及分類爭議會否引致訴訟進一步釐清(或混淆)法律標準。

執法行動則體現監管重點及能力。早期執法取向,將反映CFTC是否主要聚焦打擊詐騙、市場操控、註冊合規或其他重點。執法次數及規模亦能反映機構資源是否足夠,是否能應付新職責。

市場數據如數字資產價格、成交量及資金流向,會體現行業信心。若監管明朗令機構參與增加,將見到受監管交易所交易量上升、與加密相關金融產品增長及機構資金流入數碼資產。反之,若成交萎縮或資金外流,可能顯示合規成本大於預期效益。

風險投資趨勢則反映監管框架是否促進創新。美國本土加密初創公司融資激增,將顯示監管明朗釋放投資動力。若持續偏好離岸項目或加密投資活動下滑,可能顯示法規依然不明朗或過於繁重。

市場訊號與全球定位

國際發展將影響美國競爭力。關鍵問題包括主要平台會否擴展美國業務還是轉投其他司法區、代幣發行人會否選擇在美國上市及市場參與度、美國區塊鏈技術領導地位能否加強或被削弱。

代幣及加密產品於全球不同地區上市,能反映市場融合還是碎片化。例如,在美國規管下發行的代幣,會否同時登陸歐洲MiCA平台?亞洲交易所又會否接受CFTC監管的資產?答案將揭示監管框架能否互通,抑或會造成市場割裂。

穩定幣採納度則反映GENIUS法案及潛在數字商品監管的實際影響。如由GENIUS合規機構發行的美元穩定幣增長,將肯定監管方針。若大量轉用非美國穩定幣或整體使用下降,則可能顯示監管過緊。

開發人員活動指標,如美國區塊鏈項目GitHub提交次數、加密會議及黑客松出席情況、區塊鏈初創總部地點,均能反映美國能否繼續成為加密創新之都。若人才大規模流向其他有利地區,則絕對值得警惕。

失敗情景與備案

如立法推進不成,現行監管不確定狀態會持續。SEC將繼續主張大部分代幣屬證券。CFTC則僅對衍生品有有限監管權,並無明確現貨市場所需權力。界線仍靠執法訴訟而非立法去確定。

失敗亦可能導致州級監管碎片化。有些州或會通過自身全面加密法規,如同目前州層面的數據私隱規例。對全國運作的企業而言,這將大大提升合規成本,並可能削弱美國全球競爭力。

局部成功仍有可能。國會或只通過某些條文,例如增加CFTC資金撥款或規管穩定幣,但廣泛市場架構問題則未有解決。此漸進方式可先處理最迫切議題,為未來進一步行動鋪路。

如立法停滯,監管機構可部分填補真空。CFTC與SEC可發佈聯合指引,釐清雙方職權、建立協調程序,以行政行動取代立法給予更大確定性。雖然不及立法全面,但機構間合作改善亦有助減低不確定性。

結語:數字資產市場關鍵時刻

將加密貨幣監管權由SEC轉移至CFTC,將是數碼資產短暫歷史中最重大的監管改革之一。若獲通過,Boozman-Booker框架將建立首個聯邦層面現貨數字商品市場的全面架構,一舉解決多年來的監管爭議,並讓美國有力與全球區塊鏈及加密金融業競爭。

影響遠超官僚體系。若代幣分類為商品而非證券,將改變項目集資、治理設計及與投資者互動方法。交易所註冊令加密平台合法化同時帶來嚴格監管及消費者保障。託管、資料披露及營運明確規則,將為傳統金融機構進軍加密市場提供信心。

但重大不確定性依然存在。CFTC資源有限,令人質疑現有編制及預算下能否有效監管龐大市場。去中心化金融(DeFi)方面幾乎無涉,令數以十億計去中心化交易金額陷於法律灰區。隨項目不斷挑戰商品與證券界線,分類爭議勢必持續。

國際環境令議題更迫切。歐盟MiCA監管已為歐洲市場提供明確規則,吸引企業,建立歐洲成為規則制定者。新加坡、阿聯酋等亦已制定創新與監管兼備的政策。若美國再不立下明確規矩,勢將失去金融創新領導地位。

對於參與加密市場的各方——無論是建立區塊鏈協議的開發者、發行代幣的企業家、配置數碼資產的投資者,還是考慮加密服務的傳統金融機構——未來數月將極為關鍵。此刻定下的規則將決定數碼資產市場未來十年走向。決定加密會否走向主流、創新能否在美國扎根、或要移師海外,以及美國能否維持全球金融樞紐地位還是拱手讓人。

現有法案還只是草案,往後尚有大量協商、修訂及完善工作等緊隨其後。bill reaches the president's desk. Industry stakeholders will lobby for favorable provisions. Consumer advocates will push for stronger protections. Congressional members will seek to address constituent concerns and political considerations. The final product, if one emerges, may differ significantly from the current proposal.

當法案提交到總統辦公桌後,行業持份者會為有利自己的條款遊說。消費者倡導者會爭取更強的保障。國會議員會嘗試處理選民意見同埋考慮政治因素。最終嘅成品(如果有的話)好可能同現時嘅建議有好大分別。

What seems certain is that the era of regulatory ambiguity is ending. Whether through the Boozman-Booker framework, an alternative legislative approach, or a combination of statute and agency rulemaking, the U.S. will establish clearer rules for crypto markets. The question is not whether to regulate, but how — and whether the chosen approach will foster the innovation, competition, and investor protection that have historically characterized American financial markets.

可以肯定嘅係,監管模糊不清嘅時代即將結束。無論係透過 Boozman-Booker 架構、其他立法方案,定係結合法例同機構規則,美國都會為加密貨幣市場制定更清晰嘅規則。問題唔係要唔要監管,而係點樣監管——同埋所選擇嘅方法,能唔能夠促進美國金融市場傳統上標誌住嘅創新、競爭同投資者保障。

For readers in the crypto ecosystem, this is a moment demanding attention, engagement, and preparedness. Follow legislative developments closely. Participate in comment processes. Prepare compliance infrastructure for likely requirements. Consider how different regulatory outcomes would affect business models and strategies. The decisions being made in Washington this year will shape the industry for years to come.

對加密生態圈內嘅讀者嚟講,呢刻非常值得你注意、投入同埋做好準備。要緊貼立法進展,主動參與意見徵集過程,預先準備好合規基礎設施以應對可能出現嘅規定。更加要考慮唔同監管結果會點樣影響到業務模式同策略。華盛頓今年作出嘅決定,將會影響呢個行業未來好幾年。

The cryptocurrency revolution has always been about more than technology. It has been about reimagining how value is stored, transferred, and governed. The regulatory framework emerging now will determine whether that revolution unfolds on American soil, under American rules, with American participation — or whether it takes shape elsewhere, with the U.S. relegated to the sidelines of one of the most transformative financial innovations of the digital age.

加密貨幣革命一向唔單止只係技術創新,更重要嘅係重塑價值存儲、轉移同管治方式。今次新出現嘅監管框架,會決定呢場革命係唔係會喺美國本土、根據美國規則、並由美國主導下發展——定還是會喺其他地方發生,令美國錯失參與呢個數碼時代最具顛覆性金融創新之一嘅機會,淪為旁觀者。