2025年11月,這一刻來得低調而果斷。策略公司的永久優先股STRC升至$100.10——歷史新高、同時突破重要關口,為全球最大企業級比特幣持有者打開了42億美元融資渠道。

對執行主席Michael Saylor而言,這一里程碑意義遠超技術性股票價位。這是大膽企業財務實驗的證明——它重新定義了企業如何將比特幣不僅作為庫房資產,更可成為全新資本市場體系的基礎。

策略公司(前身MicroStrategy)目前持有約641,205枚比特幣,市值約690億美元,平均買入價為每枚$74,057。但公司現已不僅只是買幣,而是以永久優先股、即時增發計劃及不斷擴展的全球投資者群為核心,搭建起複雜的金融模型。

這套模式能否可持續擴大、抵禦市場波動並進一步影響整個加密生態?這已成為策略公司、投資者,以及一眾仿傚的企業共同面臨的核心問題。

累積階段:由特立獨行賭局到市場主導

策略公司踏入比特幣世界始於2020年8月,斥資2.5億美元購入21,454枚比特幣,平均成本$11,652。當時Saylor宣稱此舉為對抗通脹和貨幣貶值——對企業軟件公司來說頗為罕見,卻在比特幣開始飆升時證明遠見。

2025年第三季報告,策略公司持有640,808枚比特幣,成本基礎474億美元。公司所持比特幣現已超過全球21,000,000總供應的3%,不僅是最大企業級持有者,更成為比特幣市場結構中舉足輕重的力量。

公司持續不斷累積。策略公司在2025年錄得26.1%的比特幣增值率:比發新股所稀釋股份的速度還要快。但近期買入步伐減慢——10月底至11月初只增持397枚比特幣,斥資約4,560萬美元,反映出策略調控而非退縮,為下階段融資鋪路。

2025年1月採納公允價值會計規則後,策略公司的財報方式發生根本轉變。過往「無限期無形資產」只能下調價值,價格回升卻不能調高。新FASB(ASU 2023-08)規定可按市值每季調整,盈虧雙向反映。這令策略公司2025年第三季產生營業收入約39億美元,淨收入28億美元——同時也帶來可能於2026年開始需繳納170億美元公司替代最低稅的潛在風險。

資本市場工程:優先股機器

策略公司的真正創新不在於比特幣累積,而是圍繞持幣構建的前衛融資機制。公司設計了多款永久優先股——STRK、STRF、STRD和STRC——針對不同投資者類型,支持持續購買比特幣。

最新、最重要的是稱為STRC(「Stretch」)的優先股,2025年7月以25億美元IPO上市,定價$90。Saylor形容STRC為公司的「iPhone時刻」:徹底解決以往產品難進入問題的轉捩點。STRC簡單易明,有如高息儲蓄戶口——永久期,浮息分紅現時年息率達10.5%,而且設計上接近$100面值交易。

機制設計以穩定為本。STRC大幅過度以比特幣作抵押。若股價跌穿面值,策略公司可提升派息以吸引需求;若高於面值,則可降低派息。這動態調節旨在確保STRC穩定於$100,為零售投資者提供「安心感」及穩定回報。

STRC於11月6日回升至面值,為策略公司開啟了價值42億美元的即時增發計劃(ATM)。這使策略公司可以逐步發新股,毋需再進行大型發售,將新資金直接購入比特幣。公司現已為其他優先股及普通股設立類似的ATM計劃,形成數十億美元級的資本籌集基建。

策略公司2025年至今合共籌集約198億美元資金。優先股發售佔56億美元,佔美國全年IPO總額12%。業績有別:STRF總回報31%,STRK 19%,STRC 8%,STRD則錄得-6%。

公司可換股債券規模為82億美元,加權平均到期4.4年。加上2025年10月計優先股市值67億美元,策略公司現時每年須支付合共6.89億美元利息及股息。無論比特幣價值如何,這些剛性支出都必須履行,令公司不得不維持資本市場准入。

策略思維:「無限錢Bug」與投資價值

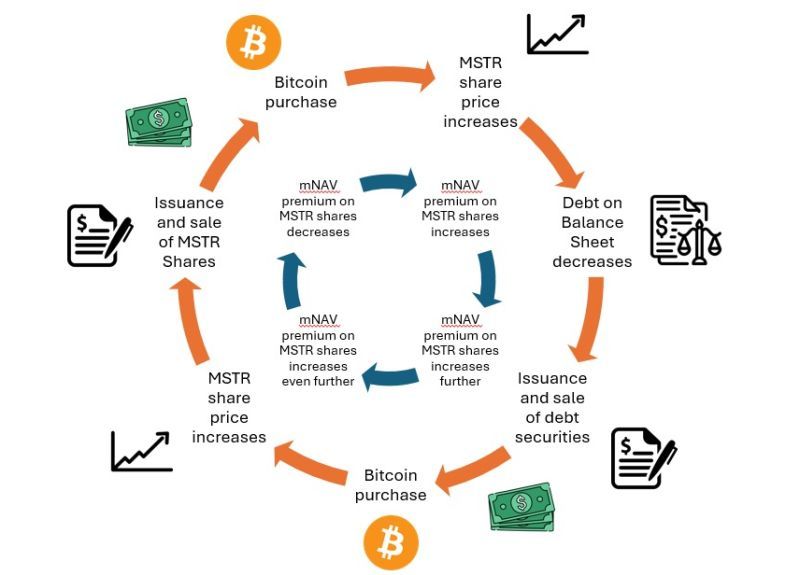

Saylor思路建基於反覆循環:發行股份和優先股集資,所得再購入比特幣,隨著比特幣價值提升,推高公司估值——進一步方便吸引新資金,以較佳條件再度集資。他形容這模式是以公司比特幣資金庫為抵押,實現「零售級資本變現」。

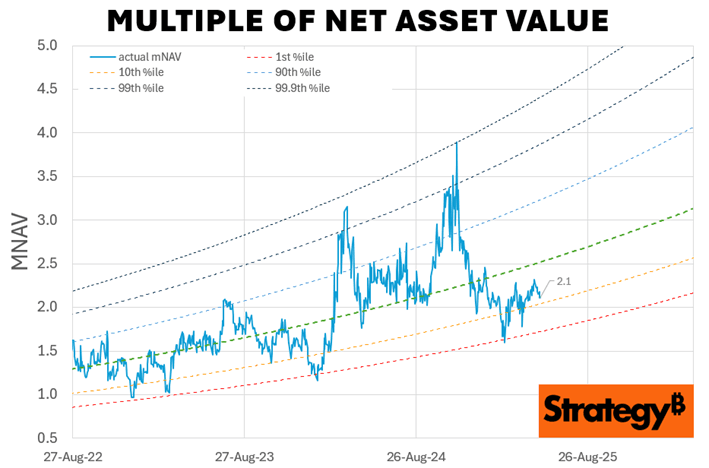

對投資者而言,其賣點是具有槓桿的比特幣敞口,毋須直接託管。 策略公司股份通常「溢價」於其比特幣淨資產值,歷來介乎1.5至3.5倍,反映市場願意為策略公司持續累積比特幣及取得資本市場通道付出更多。

這「溢價」即資產淨值倍數(mNAV),是公司繼續集資的「通行證」。mNAV高時,公司能以溢價發股,回購更多比特幣,每單位稀釋實現「比特幣增值率」——每股的實際比特幣持有量提升。 2025年策略公司錄得26%比特幣增值率,意指即使有稀釋,每股比特幣實際持倉反而增加。

外界質疑這是否真正創造價值,還是一種巧妙套利,利用零售投資者願意付溢價的心態。知名沽空者Jim Chanos尤其... Here is your translation (markdown links are not translated per your instructions):

vocal](https://www.cnbc.com/2025/05/14/jim-chanos-is-doing-an-aggressive-long-and-short-trade-involving-microstrategy-and-bitcoin.html),形容Strategy的模式好似「用$1買嘢,然後用$2.50賣出」。Chanos同時沽空MSTR股票,但又持有比特幣,本著溢價最終會消失而做對沖。

喺2025年7月一場辯論中,Chanos話Strategy嘅資本結構係「財務廢話」,認為間公司除了持有比特幣之外,冇任何獨特之處。他警告話全球已有超過140間公司採取類似策略,並將呢個情況同2021年SPAC泡沫比較——當時華爾街「印鈔機」令市場承受唔住,最終估值崩潰。

Strategy支持者反駁,話公司有規模、先行優勢同資本市場操作精密,值得有溢價。Strategy規模夠大,可以更有效咁做槓桿,旗下優先股機制可以搵到中小型對手冇嘅多元資金來源。公司已獲得S&P B-信貸評級,進一步吸引唔同投資者。

轉捩點同下個階段:國際擴張

除咗STRC到達平價,Strategy正積極開展國際資本市場。公司2025年11月4日宣佈發行STRE——一個以歐元計價、10%年息的A輪永續優先股,針對歐洲機構投資者。

STRE將以每股€100(約$115美金)發行,計劃發售350萬股,集資約$3.7億美金。證券提供每年10%利息,季度派息,首次派息日為2025年12月31日。STRE會喺盧森堡Euro MTF上市,通過Euroclear同Clearstream交收,方便歐洲投資者用自己貨幣投資與比特幣掛鉤嘅證券,毋須直接暴露於加密貨幣。

作為Strategy首次發行外幣融資,呢個舉動好關鍵,展現咗吸納全球資金市場嘅野心。多間大行如Barclays、Morgan Stanley、Moelis & Company聯合承銷,反映機構層面支持拓展。

STRE嘅資本結構優先於STRK、STRD同MSTR普通股,但次於STRF、STRC及公司債。清盤優先權會每日根據名義價值€100、前日市價或10日平均價三者中最高嗰個計算——價值和市場表現掛鉤。如果Strategy唔宣派派息,就要喺60日內以「商業上合理努力」賣其他證券籌錢補派欠息,而且利率會逐期複利升高——一開始11%,之後每期加100基點,最多加到18%。

時機正好配合Strategy擴大後嘅「42/42」資本計劃,2027年前定下$840億美金股票及可換股票據發行目標——比原來$420億目標翻倍,因為首輪已用晒。而家多個證券仲有好大ATM容量,只要市況有利,Strategy可以繼續買比特幣。

不過最近買比特幣嘅速度明顯減慢。Strategy喺2025年10月只買咗778枚比特幣——幾年嚟最少的一個月——而9月買咗3,526枚。2025年第三季總共入帳大約43,000枚,遠少於第二季嘅69,000及第一季嘅逾80,000枚。呢個減慢反映mNAV壓縮,導致發行稀釋性股票吸引力降低,被迫依賴優先股融資,直到mNAV復甦或STRC嘅ATM規模提升。

mNAV壓縮挑戰:結構性風險浮現

Strategy模式根本上靠住持續保持持幣溢價估值。但2025年以嚟溢價急劇萎縮,成為公司目前最大挑戰之一。

自2024年11月高峰3.5-3.89倍,Strategy嘅mNAV喺2025年10月底至11月初跌至約1.08-1.21倍,係19個月以來最低水平。當係1.21倍,投資者買Strategy比持有比特幣只多付21%溢價,低於一年前曾超過240%。以企業價值計算的mNAV,連債同優先股都算入去,亦由2024年超過4.0倍跌到1.31倍。

依個收窄情況好明顯,因為比特幣表現不錯。2025年至10月底BTC升咗31%,但MSTR股價只升13.3%。如果直接買比特幣,表現遠好過買Strategy股票。

好多原因導致壓縮。大量另類比特幣投資產品湧現——尤其係BlackRock IBIT等現貨比特幣ETF,規模近千億美金——不單收費低(年費0.2%),又無企業溢價、稀釋風險。既然ETF都買到比特幣,點解要畀240%溢價買Strategy?

愈嚟愈多上市公司轉型做比特幣財資策略,超過192家。日本Metaplanet、MARA Holdings同其他細公司都抄版模式,Strategy競爭優勢不再。正如Chanos預言,「無專利成份」。

內部人拋售動搖咗投資信心。董事Carl Rickertsen 2025年賣清1,000萬美元股票,Saylor本人亦套現幾百萬美金MSTR股份。即使屬於私人財務安排,都難免令人猜疑估值可持續性。

最有爭議嘅係,2025年8月Strategy改變資本調配政策。之前管理層承諾mNAV少於2.5倍唔會發新股(除咗派優先股息同還債),新政策就允許喺1至2.5倍之間都可以發新股(只要自稱「獲覺得有利」就得)——消息一出,當日股價應聲跌7.8%。

批評者警告出現「死亡螺旋」:mNAV跌令Strategy要發更多股票集資買幣,結果進一步稀釋股東同壓縮mNAV,變成惡性循環。當mNAV跌穿1倍,發新股等於即時稀釋持幣數,完全同Strategy原本定位相反。到時有機會要發債回購股份,甚至最壞情況下賣比特幣還債。

Strategy每年固定支出$6.89億美金(利息+股息)唔論mNAV或比特幣價都要照付。CEO李峰表示,如果mNAV跌穿1倍,公司可能會賣權證、比特幣衍生品,甚至「高成本比特幣」(即——acquired at high prices with large unrealized losses) to cover dividends while preserving tax advantages. This strategy works only if Bitcoin's price remains above Strategy's average cost basis and capital markets remain receptive.

以高昂價格購入並錄得大量未實現虧損的比特幣,用來支付股息並保留稅務優勢。這個策略只有在比特幣價格保持高於Strategy的平均成本,且資本市場持續支持的情況下才可行。

Management announced in Q2 2025 it would lean more heavily on preferred share issuance when mNAV is compressed, reserving common stock issuance for periods when mNAV exceeds 2.5x. STRC hitting par in November theoretically enables this strategy, but success depends on sustained investor appetite for 10.5% yielding perpetual securities backed by volatile Bitcoin collateral.

管理層於2025年第二季宣布,當mNAV被壓縮時會更倚重優先股發行,並將普通股發行留待mNAV高於2.5倍的時候才使用。STRC於十一月達至面值理論上令策略可運作,但其成功與否,視乎市場對以波動性比特幣為抵押的10.5%年息永久證券的持續需求。

Regulatory, Accounting, and Operational Risks

監管、會計及營運風險

Beyond mNAV dynamics, Strategy faces several structural vulnerabilities. The Corporate Alternative Minimum Tax (CAMT) introduced in the 2022 Inflation Reduction Act imposes a 15% minimum tax on "adjusted financial statement income" - which now includes unrealized fair value gains under the new accounting rules. Strategy's $17 billion in unrealized Bitcoin gains could trigger a multi-billion-dollar tax liability starting in 2026 unless regulatory exemptions are granted.

除了mNAV動態之外,Strategy亦面對多項結構性風險。例如2022年《通脹降低法案》引入的企業替代最低稅(CAMT),要求企業就「經調整財務報表收入」繳納至少15%稅率 —— 而新會計規則下,這收入現已包括未實現的公平價值收益。Strategy的170億美元未實現比特幣收益或會令公司自2026年起需要支付數十億美元稅款,除非獲監管當局豁免。

The company's $128.7 million in annual software revenue - its original business - generated $350 million in gross profit over the past 12 months, a minuscule fraction of its $94 billion market capitalization. Strategy is essentially a pure Bitcoin proxy with nominal operating cash flow. Morningstar analyst Michael Miller noted that Strategy "doesn't actually have the earnings to cover dividend payments" on its preferred shares, relying instead on Bitcoin appreciation to generate cash for distributions through new capital raises or asset sales.

公司本業每年僅有1.287億美元軟件收入,過去12個月毛利為3.5億美元,相比其940億美元市值只是九牛一毛。Strategy本質上已成為純比特幣代理,營運現金流極為有限。晨星分析員Michael Miller曾指出,Strategy根本沒有足夠盈利支付優先股股息,實際倚賴比特幣升值,透過融資或資產出售來產生現金派息。

Legal questions persist about shareholder rights to Bitcoin holdings. Common shareholders may not have direct legal ownership of Strategy's Bitcoin in bankruptcy or restructuring scenarios, as the assets are held at the corporate entity level. Preferred shareholders have explicit liquidation preferences and claim priority, but the complex capital structure creates uncertainty about how Bitcoin would be distributed in distress.

股東對比特幣持有權的法律問題依然存在。普通股東在公司破產或重組時未必擁有對比特幣的直接法律所有權,因資產是以公司名義持有。優先股東則有明確清盤優先權和債權優先,但複雜的資本架構令危機時比特幣分配安排充滿不確定性。

Custody and operational risks also loom. Strategy holds Bitcoin across multiple institutional-grade custody platforms, but the concentration of 3% of Bitcoin's supply in a single corporate entity creates systemic vulnerability to regulatory action, security breaches, or management failures.

託管及營運風險同時存在。Strategy雖於多個機構級託管平台持有比特幣,但單一公司集中了全球3%比特幣供應,增加了對監管行動、保安漏洞或管理失誤的系統性風險。

Broader Implications: The Bitcoin Treasury Ecosystem Evolves

更廣泛的影響:比特幣金庫生態系統演變

Strategy's model has spawned an industry. Forty-eight new Bitcoin treasury companies emerged in just the final three months of 2025, accelerating a trend that began tentatively in 2020. Digital Asset Treasury Companies (DATCOs) collectively hold approximately $93 billion in Bitcoin, representing 3.98% of circulating supply.

Strategy的模式已催生出一個新行業。僅在2025年最後三個月就新增了48間比特幣金庫公司,令始於2020年的趨勢急速加速。數碼資產金庫公司(DATCOs)共持有約930億美元比特幣,佔流通量3.98%。

The most prominent follower is Japan's Metaplanet, which now holds approximately 30,823 BTC valued at $3.5 billion, making it the fourth-largest corporate holder globally. Metaplanet targets 210,000 BTC by 2027 - representing 1% of Bitcoin's total supply - using zero-interest bonds, equity offerings, and innovative derivative strategies like covered call options to generate yield on holdings.

最知名的跟隨者是日本的Metaplanet,目前持有約30,823枚比特幣,市值達35億美元,成為全球第四大企業持幣者。Metaplanet目標於2027年前達持有21萬枚比特幣,即佔全流通量1%,其策略包括零息債券、股票發行及覆蓋性認購期權等創新衍生工具,為持幣產生收益。

MARA Holdings holds 53,250 BTC, XXI Capital (Tether-backed Twenty One) has 43,514 BTC, and Bitcoin Standard Treasury Company (backed by Adam Back and Cantor Fitzgerald) holds 30,021 BTC. Companies across insurance, healthcare, automotive, and energy sectors have announced Bitcoin allocations, with Treasury adoption expanding beyond crypto-native firms to mainstream corporations.

MARA Holdings持有53,250枚比特幣,XXI Capital(泰達幣支持的Twenty One)有43,514枚比特幣,Bitcoin Standard Treasury Company(由Adam Back和Cantor Fitzgerald支持)亦持有30,021枚。保險、醫療、汽車、能源等行業的企業亦宣佈配置比特幣,令金庫方案由加密原生公司擴展至主流企業。

The supply-demand implications are profound. Businesses are acquiring approximately 1,755 BTC per day on average in 2025 - nearly double the roughly 900 BTC mined daily. Institutional investors now control 18% of Bitcoin's total supply, up from negligible levels in 2021. Combined with spot Bitcoin ETFs holding 6% of supply and long-term holders increasing stakes, the available circulating supply is effectively shrinking.

供求影響深遠。2025年企業平均每日吸納約1,755枚比特幣,幾乎是每日開採量900枚的兩倍。機構投資者現時控制了比特幣總供應量18%,2021年時幾乎為零。加上現貨比特幣ETF持有6%,及長線持有人份額持續增加,實際可流通供應不斷收窄。

This creates what analysts describe as a structural price floor. Corporate treasuries typically buy over-the-counter to avoid market impact, accumulating quietly during both bull and bear markets. Unlike retail investors prone to panic selling, institutions with long-term mandates provide consistent demand regardless of short-term volatility. This reduces available supply and potentially stabilizes prices at higher levels.

這導致市場出現分析師所謂的結構性價格底線。企業金庫多數透過場外方式低調累積貨源,無論牛市熊市均穩步吸納。有別於容易恐慌沽售的散戶,機構投資者持有長遠目標,對短期波動反應較少,從而減少流通供應,並有機會於高位維持穩定價格。

The model is also transforming Bitcoin from purely a speculative asset into institutional-grade collateral. Strategy's preferred shares are effectively Bitcoin-backed securities offering fixed yields - not unlike mortgage-backed securities or other structured products. As these instruments proliferate, Bitcoin becomes embedded in traditional capital markets, accessible to pension funds, insurance companies, and other yield-seeking investors who cannot or will not hold crypto directly.

這種模式亦正將比特幣由純投機資產轉化為機構級抵押品。Strategy發行的優先股本質上就是以比特幣作抵押、提供固定收益的證券,類似按揭資產證券化等結構性產品。隨著相關工具普及,比特幣便融入傳統資本市場,讓退休基金、保險公司及其他追求收益的投資者都可參與,而毋須直接持有虛擬資產。

Yet risks accompany this institutionalization. Chanos warns that rapid issuance by dozens of Bitcoin treasury companies mirrors the SPAC bubble - when Wall Street's "printing press" created more supply of investment vehicles than market demand could absorb, ultimately collapsing valuations. If too many companies compete for capital with similar Bitcoin-backed securities, premiums across the sector could vanish, undermining the fundamental economics.

但隨著機構化推進,風險亦隨之增加。Chanos警告,大批比特幣金庫公司急速發行證券,或會重蹈SPAC泡沫覆轍 —— 華爾街「印鈔機」製造過度投資產品供應,最終令估值崩潰。若太多公司以類似的比特幣抵押證券爭奪資金,整個行業的溢價可能消失,長遠動搖經濟基礎。

Concentration risk also escalates. Strategy alone holds more than 3% of Bitcoin's supply, creating systemic exposure to a single corporate entity's management decisions, capital structure, and regulatory standing. If Strategy ever faced forced liquidation - whether due to bankruptcy, regulatory action, or covenant violations - the impact on Bitcoin markets could be severe.

集中的風險亦持續上升。Strategy單一公司已持有超過3%比特幣供應,令整個體系對其管理層決定、資本結構及監管地位十分敏感。若Strategy最終因破產、監管行動或契約違反而必須強制清算,對比特幣市場的衝擊可能極大。

The proliferation of copycat models raises questions about differentiation and sustainability. Many smaller Bitcoin treasury companies lack Strategy's scale, capital-markets sophistication, or first-mover brand recognition. Dozens trade at or below 1x mNAV, unable to command premiums that justify dilutive equity issuance. These firms may struggle to raise capital efficiently, potentially forcing Bitcoin sales to service obligations during market downturns.

大量「複製模式」湧現亦引發可持續性及差異化問題。許多小型比特幣金庫公司不及Strategy規模、資本操作能力或先行者品牌影響力。有數十間公司股價僅達1倍mNAV或更低,根本難以維持發行股票而不被稀釋。這些企業日後或難以高效集資,甚至可能於市況轉差時被逼沽售比特幣以履行債務。

What Comes Next: Signals to Monitor

未來動向:值得留意的信號

Strategy's playbook faces its most critical test. The company must prove that its capital-markets apparatus can scale sustainably even as its valuation premium compresses, competition intensifies, and Bitcoin's price trajectory becomes uncertain.

Strategy的操作手冊現正面臨最嚴峻考驗。公司必須證明,即使估值溢價收窄、市場競爭加劇、甚至比特幣走勢愈趨不明,其資本市場操作架構依然能可持續地擴張。

Several indicators will determine whether the model succeeds:

多項指標將決定此模式最終能否成功:

ATM Program Utilization: Whether Strategy can effectively deploy its $4.2 billion STRC ATM capacity and multi-billion-dollar capacity across other securities depends on investor appetite for high-yield preferred shares. If STRC trades consistently at or above par, Strategy gains a scalable funding source. If it falls below par despite dividend increases, the mechanism breaks.

ATM計劃使用情況:Strategy是否能有效動用42億美元STRC ATM配額,以及其他多項億美元級別的證券配額,端視投資者對高息優先股的胃口。若STRC一直高於或等於面值,Strategy就可獲一個可擴展的集資來源;如即使加息後股價仍低於面值,則整個機制會失效。

BTC Purchasing Pace: Strategy's accumulation rate directly signals capital availability and strategic confidence. Monthly acquisitionvolumes 低於1,000 BTC,顯示資本受限;如果每月持續購買超過10,000 BTC,則反映成功融資。國際STRE發行的成功與否將尤其關鍵——如果歐洲投資者願意接受以歐元計價的Bitcoin投資,就證明全球擴張路線得到認可;但如果需求令人失望,則意味市場已經飽和。

mNAV 變動: 溢價必須回升至2倍以上,普通股才能大規模發行,同時不會稀釋Bitcoin每股價值。如溢價持續收窄至1倍或以下,公司就只能完全依賴優先股及債務融資,限制增長。mNAV 持續回升至2.5倍以上 將顯示投資者信心恢復,亦有可能重啟積極以股票融資收集Bitcoin的步伐。

優先股交易及息差: STRC、STRF、STRK及STRD必須維持穩定交易表現及與同類固定收益證券有合理息差。若優先股出現困境——即遠低於面值且息差急速擴大——則反映市場對Strategy償付股息及維持Bitcoin抵押價值的能力失去信心。

監管及會計發展: CAMT稅務問題的解決至關重要。若Strategy因未實現收益需繳納數十億美元稅款,或迫使公司出售Bitcoin或重組債務。反之,如監管部門對加密貨幣未實現收益豁免徵稅,則可去除一項重大不明朗因素。公允價值會計對波動性和投資者觀感的影響,亦會左右公司未來能否持續集資。

跟風公司表現: Metaplanet、MARA 及數十間規模較小的Bitcoin金庫公司能否成功,將反映這個模式是否具備可擴展性,抑或只有Strategy因其獨特條件才能運作。若競爭對手可維持1.5至2倍mNAV溢價,就證明行業成型;但如大部分公司股價低於1倍mNAV,且難以集資,則只容納少數主導者。

Bitcoin價格走勢: 最終,這個模式能否持續,全靠Bitcoin升值。如果Bitcoin升到$150,000-$200,000(如Strategy 2025展望預期),未實現收益足以支付優先股息,mNAV也很可能擴大。反之若Bitcoin長期跌穿$80,000——即Strategy平均成本——公司將面臨削減股息、出售資產、或重談條款的艱難抉擇。

最後想法

Michael Saylor旗下的Strategy完成了一個不可思議的壯舉:將一家中型軟件公司蛻變為擁有近700億美元加密資產的Bitcoin金融機構,並率先推出資本市場創新,改變企業利用數碼資產的方式。永續優先股機制——特別是STRC與回歸面值的設計——屬於真正的金融工程學,為零售投資渠道和收益產生提供解決方案。

但該模式在現估值下能否持續,仍屬未知。mNAV由3.5倍大幅收窄到僅略高於1倍,展現Strategy持有Bitcoin溢價之脆弱,受制於市場情緒、競爭優勢,以及Bitcoin價格繼續上升的可持續性。政策逆轉,允許低於2.5倍mNAV發股,加上內部人減持和越來越多競爭對手進場,也令人質疑管理層是否認為溢價已經永久受損。

如Jim Chanos等批評者所言,Bitcoin金庫公司可能最終會證明只是另一個類似SPAC的投機泡沫——溢價終將歸零,因市場認清這些公司只是持有工具,而非創造價值的業務。2025年直接買Bitcoin的表現勝過Strategy股票,亦支持這種觀點。

不過,Strategy 也有機會將其優先股模式成功推向全球,建立一個永久資本市場平台,以優質執行力、流動性和金融創新令有限溢價合理化。如果STRC和STRE能作為可靠的10%回報、Bitcoin作抵押的固定收益產品,Strategy有望蛻變成比特幣支持的投資銀行或資產管理人。

結果需要數年才見分曉。目前可以肯定的是,Strategy已經不只是儲存Bitcoin——而是為企業如何圍繞加密資產結構資產負債表、透過資本市場集資收購、創造結合傳統金融與數字資產的可買賣證券,建構了一個全新範式。

這個模式到底會成為企業財資管理的未來,抑或是一場最終無法持續的套利遊戲,不只是Strategy的答案,而是現時190多間跟隨者以及全個加密生態圈,是否能將機構化推進到超越純投機層面的關鍵指標。