XRP Ledger 正處於傳統金融與區塊鏈基建交匯的重要分水嶺。2025 年 10 月,一位備受矚目的 XRPL 開發者問 Ripple 行政總裁 Brad Garlinghouse,XRPL 要吸引機構進場最需要甚麼?他只有一字回答:「私隱」。

這個答案道出了區塊鏈機構採用面臨的根本矛盾。金融離不開保密,但區塊鏈卻以公開透明為基礎。

對銀行、資產管理者與遵循 GDPR、Basel III 及銀行保密法規的企業來說,業務若在公有帳本上進行,就等同將商業機密、交易策略及客戶關係資料攤在網絡世界,任何人都可窺探。儘管 XRPL 有著三秒至五秒結算、亞「分」交易費用及十三年零停機的技術優勢,機構依然因為透明度問題而不敢大規模部署資本。

不過,過去一年,針對這個挑戰已取得重大進展。Ripple 啟動了完整合規基建,包括去中心化身份、可驗證憑證及具合規管控的多用途代幣。六個月之間,XRPL 上的實體資產代幣化激增 2,260%,到 2025 年 7 月達 1.18 億美元。按需流動性支付,在第二季單季就處理了 1.3 兆美元。

現時,具私隱功能的多用途代幣預計將於 2026 年首季推出,而原生借貸協議亦緊隨開發。XRPL 志在成為 Ripple 工程高級總監 Ayo Akinyele 所形容的「追求創新及信任的機構首選」。

本文細述 XRPL 的技術基建、私隱方案、市場動態及現實挑戰。未來十年,數十萬億美元資產預計將陸續鏈上化,機遇極為龐大。不過,要成事就必須在嚴苛法規框架下突圍、克服既有網絡效應,又要在企業級規模證明新技術的可行性。唯有深入理解創新內涵與困難所在,才能評估 XRPL 未來三至五年機構級機遇。

為何機構亟需 XRPL 尚未能提供的私隱?

金融機構有嚴格保密義務,而公有區塊鏈的透明度卻與之根本衝突。JP摩根在開發 Quorum 區塊鏈時,特意設計了密碼學與數據分割功能,確保只有涉及的交易方才能查看敏感內容。根據一位 JP摩根董事總經理的說法,設計目的是在滿足監管的同時保護當事方的身份與交易免被洩露。這不是要藏非法事,而是為守護商業機密及符合法規而設。

這個透明度問題具體體現在多個層面。例如運輸公司若為 A 公司運送收費一百元,但 B 公司只收九十元,這類價格差異若掛在區塊鏈公帳上便損及競爭地位。同樣,銀行不能讓交易對手、細節及策略公開在競爭者眼前。資管者進入 DeFi 協議時,倘即時披露組合持倉,將誘發搶跑和策略博弈。在傳統金融,沒有人會考慮沒有 HTTPS 加密就登入網銀,但不少區塊鏈用戶至今依然無類似的基本保障。

資料保護挑戰除競爭外,還涉及合規。歐盟《一般資料保護規例》(GDPR)設有「被遺忘權」,與區塊鏈不能篡改的特性矛盾。金融機構亦受 Basel III 資本充足率約束,必須保密。單在過去五年,69% 金融機構曾發生資料外洩,令客戶資料風險意識更高。EY 與 Forrester Consulting 調查指出,企業評估區塊鏈最關心的就是私隱和安全,驗證、授權及存取管理被視為重點。

Garlinghouse 於 2025 年 10 月提出「私隱」是 XRPL 機構採用關鍵時,實際上 XRPL 已有強大合規基建。2024 年 10 月,帳本上線了去中心化身份(DID),用戶以私鑰掌控,可持續且合乎 W3C 規範。同期亦啟動了憑證功能,銀行等可信發行者能密碼學方式證明客戶已完成 KYC,而用戶無須多次上交私人資料。多用途代幣(MPT)則於 2025 年 10 月 1 日上線,支援鏈上元數據與合規管控,包括轉帳限制、白名單以及違規贖回能力。此後,引入限定權限的域及 DEX,令只有完成 KYC 的用戶才可參與指定訂單簿買賣投票。

儘管有完整的合規基礎,機構還是猶豫不決。正如最初向 Garlinghouse 提問的開發者所言,雖然 XRPL 技術出眾,但機構仍怕將交易雜湊公開。關鍵缺失的正是一套可在合規監管下、保障當事方私隱的 confidential transactions。Ayo Akinyele 2025 年 10 月在博客直言:「沒有私隱,金融機構便不能安全地把核心業務放在公有帳本;沒監管問責,監管者又沒法放行。有可編程私隱,二者兼得。」

這正是 XRPL 不同於市面匿名幣的「可編程私隱」理念——不是完全隱藏,而是機構可以選擇對誰公開甚麼資訊,以及在甚麼條件下公開。例如,一間機構可以證明 KYC 已驗證,但毋須向全網披露客戶身份。審計員可驗證資產存證,而不用觸及所有錢包數據。抵押品可用於借貸流程,但協議細節不會都暴露給競爭對手。要務是實現這些私隱保護方案同時,不損區塊鏈原有的可審計性與可靠度。

XRPL 已建立的合規基礎

XRPL 在解決私隱之前,已系統性地建立了一套合規基礎,與專注零售用戶的開放型區塊鏈完全不同。這項多年部署工作到了 2024 及 2025 年迎來成果,數項重要提案推行,創造符合機構需求的監管框架。

去中心化身份 2024 年 10 月 30 日啓動,完全實作 W3C DID v1.0 標準。每個 XRPL 帳戶可建立獨一無二的 DID,由其私鑰控制,DID 文件存放驗證方法、服務端點及憑證鏈接。實作支援三類儲存方案:可指向 IPFS 等外部儲存的 URI 欄位、可鏈上儲存最小資料的 DIDDocument 欄位,或由 DID 與公鑰自動生成的隱性文檔。架構支持三方模型——用戶自有身份,可信發行者離線核證,驗證者在鏈上驗證而無需查閱私隱資料。做到完全去中心化、無主權、即使組織更替亦能持續且可驗證。

KYC 實際應用亦相當流暢。金融機構為用戶出具可驗證憑證,證明其已完成 KYC,用戶以 DID 及證明登錄 DeFi 協議。協議以密碼學驗證,無須查看任何個資,即可合規參與。如此用戶毋須重複 KYC,通過零知識驗證保障私隱——只須證明持有有效證書,無須披露身份本身。

多用途代幣(MPT)是另一重大創新,針對 XRPL 原有信任線 token 系統的局限。XLS-33 建議案最終通過,並於 2025 年 10 月 1 日主網正式上線,帶來供應鏈優化設計、專為機構場景構建的全新可替代 token。與原本允許雙向結算的信任線不同,MPT 採用單向流動,發行者不能持有自己發行的代幣,不用的部分會自動銷毀。每個 MPT 擁有 192 位發行識別碼,支援存放最多 1,024 字節鏈上元數據,包括資產比例、範本建議及不可更改的參考資料。

機構應用價值在於可細緻調控。轉移標誌可完全啟用或禁用點對點轉帳,方便... non-transferable certificates or licenses. The require-authorization flag creates allowlist-based holding where issuers must explicitly approve each holder, essential for securities compliance. Trading flags control DEX participation, while escrow flags govern time-locked functionality. Supply management includes configurable caps from zero to 2^63-1 units, with tokens burnable and reissuable within limits, and outstanding amounts tracked automatically.

不可轉讓證書或牌照。require-authorization(需授權)標誌創建基於允許名單的持有模式,發行人必須明確批准每位持有人,這對於證券合規至關重要。trading flags(交易標誌)用於控制去中心化交易所(DEX)的參與,而escrow flags(托管標誌)則管理時間鎖定等功能。供應管理包括可配置的上限,範圍從零到2^63-1個單位,代幣可在限額內銷毀和重新發行,所有未兌現數量均自動追蹤。

Transfer fees represent a particularly sophisticated feature, allowing issuers to charge zero to 50 percent in increments of 0.0001 percent. Critically, fees are charged on top of the delivered amount rather than deducted from it. If a recipient needs to receive one hundred dollars and the fee is 0.5 percent, the sender pays $100.50 with the recipient getting exactly one hundred dollars and fifty cents burned. This prevents fee confusion while enabling business models around token usage.

轉賬費用是一項特別先進的功能,發行人可按0至50%(以0.0001%為增量)收取費用。關鍵在於,費用是額外加於實際支付金額上,而不是從中扣減。例如收款人需實收100美元,若費用為0.5%,發送方需支付100.50美元,收款人則獲得100美元,有0.50美元作銷毀。這做法一方面避免費用混淆,同時讓各種圍繞代幣運用的商業模式成為可能。

Compliance controls include individual lock and freeze capabilities for specific holder balances, global freeze affecting all tokens of an issuance, and clawback allowing issuers to revoke tokens from holders. These features satisfy regulatory requirements around sanctions compliance, fraud prevention, and asset recovery. A fiat-backed stablecoin issuer can freeze tokens held by sanctioned addresses. Securities issuers can enforce transfer restrictions. Licensing authorities can revoke non-transferable credentials if qualifications expire.

合規控制包括針對個別持有人資產的鎖定與凍結功能、影響整個發行批次所有代幣的全球凍結,以及clawback(收回權),讓發行人可以撤回持有人所持的代幣。上述功能有助滿足有關制裁合規、防止欺詐及資產追回等監管要求。法幣支持的穩定幣發行人可凍結受制裁地址持有的代幣,證券發行人可以執行轉讓限制,發證機構也可於資歷失效時撤銷不可轉讓憑證。

The credentials system that activated in October 2024 as part of rippled 2.3.0 complements DIDs by enabling on-chain credential issuance, storage, and verification. The credential ledger object includes fields for subject (the receiving account), issuer (the trusted entity creating the credential), credential type (up to 64 bytes identifying the credential category), optional expiration timestamps, and URIs linking to off-chain verifiable credentials. Transactions include CredentialCreate for issuers, CredentialAccept transferring reserve responsibility to subjects, and CredentialDelete for either party or anyone after expiration.

2024年10月隨rippled 2.3.0啟動的憑證系統,與DID相輔相成,實現鏈上憑證的發行、儲存及驗證。憑證帳本對象包括subject(收件帳戶)、issuer(創建憑證的受信實體)、credential type(最多64字節識別憑證類別)、可選到期時間戳,以及指向鏈下可驗證憑證的URI。相關交易包括發行方使用的CredentialCreate、將準備金責任轉移至主體的CredentialAccept,以及雙方或任何人在到期後均可操作的CredentialDelete。

The system integrates with deposit authorization, extending the DepositPreauth object to accept credential-based authorization rather than only specific addresses. Accounts can allowlist by credential type, enabling scenarios like "only accounts with verified institutional investor credentials can send me payments." The deposit-authorized RPC was extended to check credential validity, type matches, expiration status, and correct issuers before permitting transactions.

此系統與入金授權無縫整合,DepositPreauth對象現可接受以憑證為基礎的授權,而不再只限於指定地址。帳戶可根據憑證類型設置允許名單,例如「只接受擁有已驗證機構投資者憑證的帳戶付款」。deposit-authorized RPC工作流程已擴展,交易前會檢查憑證有效性、類型、到期狀態及發證機構是否正確。

Two additional compliance tools complete the current stack. Deep freeze enhances the existing freeze capability with stronger enforcement, preventing flagged addresses from sending or receiving tokens across payments, DEX, and AMM. Unfreezing requires explicit issuer action. The simulate feature enables "dry run" transactions before submission, testing outcomes without committing to the ledger - critical for enterprise risk management that reduces costly production errors.

尚有兩個補充的合規工具完善目前的功能組合。Deep freeze加強現有凍結機制,凡標註地址一律無法透過付款、DEX或者AMM收發代幣,解凍必須有發行人明確操作;Simulate功能支援交易「模擬執行」,用以在提交之前預演結果而無需實際寫入帳本,對企業風險管理而言這是減少昂貴操作錯誤的重要工具。

Ripple's official roadmap emphasizes that this compliance infrastructure already addresses regulatory requirements around identity, KYC, AML, and sanctions. But the question institutions kept asking was: can we conduct private transactions while maintaining this compliance posture? That question drives the privacy solutions currently under development.

Ripple官方路線圖強調,這套合規基建已涵蓋身分、KYC、反洗錢及制裁的監管要求。但機構一直追問:我們可否在維持合規的前提下進行私密交易?這個問題正推動各類私隱解決方案的研發。

Zero-knowledge proofs and four other privacy approaches XRPL could adopt

零知識證明及XRPL可採用的其他四種私隱方案

The term "zero-knowledge proof" refers to cryptographic methods enabling one party to prove they know information or that a statement is true without revealing the underlying information itself. For blockchain applications, ZKPs enable verification that a transaction is valid - with correct balances, authorized signatures, and proper amounts - without exposing what those balances or amounts actually are. This seemingly paradoxical capability derives from advanced mathematics allowing proof generation based on encrypted data that validators can verify matches the encrypted state without decrypting anything.

「零知識證明」是指一種密碼學技術,允許一方在不透露底層訊息的前提下證明自己知道相關資訊或一個陳述為真。於區塊鏈應用層面,ZKP可以驗證交易的有效性——包括餘額正確、簽名授權和金額正確——但無須公開餘額或金額的實際數值。這種看似矛盾的特性,來自於進階數學推導,可以利用加密數據來生成證明,驗證人僅需確認該證明是否與加密狀態相符,無需解密任何資料。

Zero-knowledge rollups combine this privacy capability with scaling benefits by moving computation off-chain while posting compressed data on-chain. An operator batches one thousand or more transactions, executes them off-chain, generates a validity proof of around 200 to 300 bytes, and submits it for verification. The proving circuit loops through each transaction, verifying senders exist through Merkle proofs, updating balances, generating intermediate state roots, and producing a final post-state root. Verifiers check the proof in approximately ten milliseconds using around 500,000 gas. Examples include zkSync processing over 2,000 transactions per second at one hundredth the cost of Ethereum, StarkNet handling millions of monthly transactions using STARKs, Polygon zkEVM offering full EVM compatibility, and Aztec combining privacy with scaling.

零知識rollup同時結合私隱與擴展性優勢——計算在鏈下執行,只把壓縮後的數據發佈至鏈上。營運者可將一千筆或以上的交易打包,在鏈下處理,再生成約200至300字節的有效性證明,然後上載驗證。運算電路會檢查每筆交易,經默克爾證明確認發送人存在、更新餘額、產生中間狀態root及最終post-state root。驗證者可用約十毫秒及五十萬gas完成驗證。例子包括zkSync以低至以太坊1%成本處理每秒2,000筆交易、StarkNet以STARKs每月處理數百萬筆交易、Polygon zkEVM提供完整EVM兼容、Aztec同時兼顧私隱與擴容。

Implementing ZK-rollups on XRPL would require substantial protocol changes including a smart contract layer for proof verification, a data availability mechanism for compressed transaction data, and integration with RPCA consensus. Successfully deployed, this approach could increase throughput from 1,500 to potentially 100,000-plus transactions per second. The trade-offs involve fast finality without withdrawal delays, high throughput, and strong security, but expensive proof generation taking 1.6 to 2.3 seconds, high implementation complexity, and difficult auditing. Regulatory acceptance is generally favorable because data remains transparent even if processed off-chain.

在XRPL實現ZK-rollups需要大幅修改協議,包括為證明驗證建立智能合約層、為壓縮交易數據設立數據可用性機制,並與RPCA共識整合。若能順利部署,系統處理量可由1,500TPS提升至10萬TPS或以上。權衡來看,可享即時結算、無提款延遲、高效能與強安全性,但代價是證明生成需時1.6至2.3秒、落實與審計極具挑戰。由於數據縱使在鏈下處理亦保持透明,監管普遍較為接受。

The distinction between zkSNARKs and zkSTARKs matters for implementation choices. Zero-knowledge succinct non-interactive arguments of knowledge - SNARKs - use elliptic curve cryptography producing approximately 288-byte proofs with ten-millisecond verification, but they require a trusted setup ceremony. If the "toxic waste" from this ceremony isn't destroyed, false proofs become possible. Zcash, zkSync, and Filecoin use SNARKs extensively. Zero-knowledge scalable transparent arguments - STARKs - use hash functions, require no trusted setup, offer quantum resistance, but produce larger proofs around 45,000 bytes with 16-millisecond verification. StarkNet and dYdX leverage STARKs.

對於落實方式,zkSNARKs與zkSTARKs之分非常重要。SNARK(零知識精簡非互動性知識論據)採用橢圓曲線密碼學,可產生約288字節、10毫秒驗證的證明,但需要一個可信設置(trusted setup)儀式,若當中的「毒廢料」未被銷毀,有機會導致偽證明。Zcash、zkSync及Filecoin均大量採用SNARK。STARK(零知識可擴展透明論據)則以雜湊函數運行,毋需可信設置、具量子抗性,但證明尺寸大至約45,000字節、驗證需約16毫秒。StarkNet與dYdX廣泛採用STARK。

For XRPL's specific needs, zkSNARKs using trustless variants like Halo 2 likely fit best, combining small proofs suitable for frequent transactions with elimination of trusted setup risks. This approach better matches XRPL's payment-focused architecture compared to STARKs, which excel for large computations but impose bandwidth costs from larger proofs.

對於XRPL的需求,使用類似Halo 2等免信任zkSNARK變種較為合適,既能產生小型證明支援頻繁交易,又可避免可信設置風險。這做法比起STARK更切合以支付為主的XRPL架構——STARK雖適合大規模運算,但因證明龐大帶來頻寬壓力。

Confidential transactions offer a second privacy approach focused specifically on hiding amounts rather than scaling throughput. The mechanism replaces visible amounts with Pedersen commitments: C equals aG plus bH where 'a' is the hidden amount and 'b' is a random blinding factor. These commitments add homomorphically so inputs equal outputs, remaining verifiable without knowing actual amounts. Range proofs using Bulletproofs of around 700 bytes prevent negative numbers that would enable creating money from nothing.

Confidential transactions(隱密交易)是第二種私隱方案,重點在隱藏金額,不以提升效能為主。實作上以Pedersen commitment代替明文金額:C等於aG加bH,其中a為隱藏金額,b為隨機遮蔽因數。這些承諾具有同態性,可確保輸入等於輸出,在不揭示實際金額下完成驗證。Bulletproofs(約700字節的區間證明)防止負數輸入,以避免無中生有創造新幣。

Monero implements this through ring confidential transactions mixing each transaction with ten-plus decoys via ring signatures, stealth addresses creating one-time addresses per payment, and Pedersen commitments hiding amounts. The result achieves exceptional privacy with sender, receiver, and amount all hidden, but creates trade-offs including a large blockchain exceeding 150 gigabytes, slower verification, and significant regulatory scrutiny. Mimblewimble variants used by Grin and Beam eliminate addresses entirely using Diffie-Hellman exchanges, omit scripts relying only on signatures, implement transaction cut-through pruning intermediate transactions, and merge transactions via CoinJoin. This produces strong privacy with a small blockchain around two gigabytes but requires interaction between senders and receivers.

Monero(門羅幣)以ring confidential transactions落實上述做法——用環簽名將真交易混入10個以上虛假輸入、隱形地址創造一次性收款位址、金額則用Pedersen commitment隱藏。這令交易雙方及金額高度保密,但導致區塊鏈膨脹至150GB以上、驗證速度較慢並引來嚴格監管審查。Mimblewimble(如Grin、Beam實現)更徹底,收付款者全部以Diffie-Hellman產生臨時共用位址、取消腳本只用簽名、透過cut-through修剪中介交易,以及CoinJoin融合交易。這種設計可將區塊鏈縮小至2GB左右並實現極高私隱,但需交易雙方互動。

XRPL's September 2024 confidential MPT proposal uses EC-ElGamal encryption with zero-knowledge proofs, implementing a conceptually similar approach to confidential transactions. The proposal maintains transaction graph visibility showing who sent to whom but hides amounts. This partial privacy preserves some transparency for compliance while protecting competitive intelligence about payment sizes. Regulatory acceptance remains uncertain given privacy coins like Monero face delisting and restrictions, though XRPL's accountability mechanisms may prove more acceptable.

XRPL於2024年9月提出的confidential MPT方案採用EC-ElGamal加密及零知識證明,概念上與confidential transactions相似。該方案保留交易圖結構(顯示錢誰付給誰),但金額部分隱藏。這種局部私隱既可供合規審計,又能保障款項規模等商業機密。畢竟如Monero般的私隱幣因受限與下架而監管風險高,但XRPL的責任機制或令方案更受認可。

Trusted execution environments represent a third privacy approach using isolated, encrypted memory regions in processors like Intel SGX, ARM TrustZone, and AMD SEV-SNP. Code and data inside TEEs remain protected from operating systems and other applications. Remote attestation proves correct code execution. The privacy workflow involves encrypting input data, sending it to the TEE, decrypting inside the secure enclave, processing on plaintext, re-encrypting before output, and attestation proving validity.

受信任執行環境(TEE)屬於第三種私密技術,以隔離的加密記憶體區域(如Intel SGX、ARM TrustZone、AMD SEV-SNP)實現。TEE內部的代碼及數據受系統及其他應用隔離保護。遠端驗證則證明代碼正確執行。其運作流程為:加密輸入數據、發送至TEE、於安全區解密後以明文處理,再加密輸出,最後提交證明有效執行。

Secret Network uses Intel SGX for confidential CosmWasm contracts where validators share keys via threshold cryptography. Oasis Sapphire provides EVM-compatible confidential contracts where developers choose privacy levels from zero to one hundred percent. Flashbots employs TEE-based block building preventing miner extractable value. The advantages include fast performance with only two to five percent overhead, support for any computation, and easier implementation than zero-knowledge proofs. Disadvantages involve hardware dependency reducing decentralization, trust in manufacturers like Intel, AMD, and ARM, known security vulnerabilities including Spectre and Meltdown side-channel attacks, and lack of cryptographic proof.

Secret Network利用Intel SGX運行保密CosmWasm合約,驗證者以閾值密碼學共用金鑰。Oasis Sapphire支援EVM兼容的保密合約,開發者可自訂0–100%私隱等級。Flashbots則利用TEE建構區塊,防止礦工抽水。其優點有:運作迅速,僅2~5%效能影響;任何運算皆可適用,落實較ZKP簡單。缺點則是對硬件依賴提高中心化風險、必須信任Intel/AMD/ARM等製造商、存在Spectre及Meltdown等業界已知側信道漏洞,以及缺乏加密學保證。

XRPL

(內容未完......)could implement TEE-enabled validators processing encrypted transactions while maintaining fast performance. However, this approach works better as an optional layer combined with cryptographic methods rather than the sole privacy mechanism given the hardware trust assumptions and vulnerability history.

可考慮實施支援TEE(可信執行環境)的驗證者,以處理加密交易,同時維持高速表現。不過,考慮到硬件信任假設和歷史上的安全漏洞,此方法更適合作為一個可選附加層,結合密碼學技術使用,而非倚賴作為唯一的私隱保障機制。

Privacy-preserving smart contracts extend beyond individual transactions to computation. Secret Network's approach makes contract code public while keeping inputs, outputs, and state encrypted, with validators decrypting only inside SGX enclaves using shared secrets. This enables use cases like private voting where ballots remain encrypted until deadlines, tallying occurs inside TEEs, and results become public after close. Oasis Sapphire's "programmable privacy" lets developers control what remains private versus public, with storage automatically encrypted.

保護私隱的智能合約,不僅止於單一交易,仲會延伸到運算層面。Secret Network 的方案,係令合約程式碼公開,但將輸入、輸出同狀態進行加密,只有驗證者於 SGX enclave(受保護區域)入面,用共享密鑰先至做到解密。咁樣可以應用喺例如私人投票等場景——選票直到截止日時都保持加密,統計喺TEE裡面完成,結果喺結束後公開。Oasis Sapphire 嘅「可編程私隱」則容許開發者自訂邊啲數據公開、邊啲加密私隱,儲存都會自動加密。

XRPL's limited smart contract capabilities make this approach less immediately relevant. The Hooks amendment allows transaction-level logic but not Turing-complete contracts. The proposed XLS-101 smart contracts amendment would enable WASM-based execution, but implementation remains distant. For near-term institutional needs, the confidential MPT approach - private balances without full contracts - better fits XRPL's architecture.

XRPL 智能合約功能有限,令呢種做法暫時無咁適用。Hooks 修訂案只容許交易層邏輯,唔係圖靈完備合約。建議中嘅 XLS-101 智能合約修訂案,會支援 WASM 執行,不過落實仲有排。就短期機構需求嚟講,密碼化 MPT 方法(只實現私人結餘、唔涉及全功能合約)會較貼合 XRPL 架構。

Privacy sidechains offer a fifth approach, creating separate blockchains with two-way pegs to mainchains. These independent chains run specialized consensus optimized for privacy, with users opting in by moving assets via bridge contracts. Liquid Network implements this for Bitcoin using a federated sidechain managed by forty known functionaries, with confidential transactions hiding amounts and one-minute blocks versus Bitcoin's ten minutes. Litecoin's MimbleWimble extension blocks, activated May 2022, create an optional Mimblewimble sidechain where users peg-in to hide amounts and eliminate addresses, then peg-out returning to transparent Litecoin.

私隱側鏈(Privacy Sidechains)係第五種選擇,建立獨立區塊鏈,並同主鏈有雙向掛鈎。呢啲獨立鏈會運行專為私隱優化嘅共識機制,用戶可以透過橋接合約將資產轉入,選擇參與。Liquid Network 喺比特幣上就採用呢個模式,由四十個已知參與者聯盟管理側鏈,交易金額保密,每分鐘出塊,比比特幣原鏈快十倍。Litecoin 自2022年5月啟動 MimbleWimble 擴展區塊,亦都新加咗選擇性 Mimblewimble 側鏈,用戶可以 peg-in 隱藏金額兼抺走地址,再 peg-out 回到透明的 Litecoin。

For XRPL, a privacy sidechain could use its own consensus - perhaps proof-of-stake with XRPL validators - with a bridge contract on mainnet managing the peg. Users would lock XRP on mainnet and receive private XRP on the sidechain, conduct confidential transactions with hidden amounts, then burn sidechain tokens to unlock mainnet XRP. Threshold signatures from N-of-M validators would secure the bridge.

對 XRPL 來講,可以考慮建立一條私隱側鏈,用自己嘅共識—比如結合 XRPL 驗證者做權益證明(proof-of-stake)—再由主網橋接合約管理掛鉤。用戶會喺主網鎖定 XRP,喺側鏈獲得私隱 XRP、做隱藏金額嘅機密交易,之後銷毀側鏈代幣,再解鎖主網 XRP。橋接由 N-of-M 驗證者門檻式簽名保護。

The trade-offs favor experimentation without mainchain risk, opt-in participation, and regulatory flexibility, but bridge security becomes critical with validator collusion representing a failure mode, and managing two chains adds complexity. Failed sidechains don't affect mainchains, making this approach attractive for testing unproven privacy technologies.

呢個選擇可以試驗新技術,並唔會影響主鏈、用戶選擇性參與,亦有彈性應對監管,但橋接安全極為關鍵——只要驗證者串謀可能失守,加上管理兩條鏈會更複雜。不過,側鏈失敗亦唔會拖累主鏈,所以好適合測試未成熟的私隱技術。

Additional privacy approaches include homomorphic encryption, which allows computation on ciphertext without decryption such that the result when decrypted matches computation on plaintext. Fully homomorphic encryption supports unlimited operations enabling any computation, but suffers extreme slowness from 10,000 to one million times slower than plaintext, making it impractical for real-time payments though potentially useful for specific use cases like private auctions or voting where computation is infrequent.

另有同態加密(Homomorphic Encryption)等新方法,允許直接喺密文上運算,解密後結果同明文運算一致。全同態加密可進行無限次計算、理論上可支持任何運算,但效能極低,慢一萬倍甚至一百萬倍,唔適合即時支付,但如果係拍賣、投票等偶發性的私隱計算就可行。

Secure multi-party computation enables multiple parties to jointly compute functions over private inputs without revealing inputs to each other. Secret sharing splits private data into shares distributed to parties, distributed computation processes shares, and result reconstruction combines outputs to get final results with zero knowledge - no party learns others' inputs. Blockchain applications include threshold signatures for distributed key management, private cross-chain bridges, and decentralized key generation for ZK-rollups. For XRPL, SMPC could secure distributed validator key management, private multi-signature wallets, or cross-chain bridge security using threshold signatures, better fitting infrastructure roles than user-facing privacy.

安全多方計算(SMPC)容許多方喺唔公開對方輸入數據下共同計算。秘密分享把私隱資料拆分成碎片分發,彼此處理後合成結果,全流程零知識,無人知對方底細。區塊鏈應用包括門檻簽名、分散密鑰管理、私隱跨鏈橋、ZK-rollups 的去中心化密鑰產生等等。對 XRPL 來說,SMPC 比較適合作為基建用途,例如分散驗證者密鑰管理、私隱多簽錢包,或者用門檻簽名加強跨鏈橋安全,冇咁適合直接做用家層面的私隱工具。

Comparing these approaches reveals distinct trade-off profiles. Zero-knowledge rollups offer massive scaling with approximately 288-byte proofs, ten-millisecond verification, but high prover overhead and very high implementation complexity. Confidential transactions provide moderate privacy with approximately 700-byte proofs, under-five-millisecond verification, low overhead, and moderate complexity. Trusted execution environments deliver fast performance with one to two kilobyte attestations, under-one-millisecond verification, and very low overhead, but require hardware trust and suffer known vulnerabilities. Homomorphic encryption achieves ultimate privacy but imposes extreme overhead making it impractical for high-frequency operations. Each approach balances performance, security, regulatory acceptance, and implementation complexity differently.

幾種方法有唔同取捨——零知識rollup容量倍增、證明大概288字節、驗證10毫秒,惟產證開銷大、實現複雜度極高;機密交易私隱中等、證明700字節、驗證5毫秒內、開銷低、複雜度適中;可信執行環境速度一流,證明1-2KB、驗證一毫秒內、極低開銷,但要信硬件也有既有風險;同態加密最私隱但資源消耗嚴重,唔適合高頻操作。即係每種平衡點都唔同,效能、安全、監管可接受性、實現難度都有取捨。

For regulatory compliance, zero-knowledge rollups rate highly on auditability with transparent on-chain data. TEEs enable easy selective disclosure with decryption capabilities regulators prefer. Confidential transactions hiding amounts face privacy coin concerns similar to Monero. Homomorphic encryption makes verification extremely difficult. The regulatory landscape will significantly influence which technical approaches prove viable - no matter how elegant the cryptography, solutions regulators reject will fail to achieve institutional adoption.

監管合規方面,零知識 rollup 可審計性好、數據公開;TEE 可選擇性披露,便於監管;機密交易遮住金額容易比監管誤會做私隱幣,比Monero有同樣擔憂;同態加密則驗證極困難。監管環境將決定邊種技術可落地——無論加密算法幾精妙,只要監管唔收貨,就冇機會被機構市場採納。

How tokenized assets, lending protocols, and private settlement will actually work

The abstract promise of blockchain tokenization becomes concrete when examining real implementations and technical mechanisms. Archax, a UK Financial Conduct Authority-regulated exchange, tokenized abrdn's £3.8 billion US Dollar Liquidity Fund in November 2024, marking the first money market fund available on XRPL. Ripple allocated five million dollars supporting the initiative. Archax's pipeline includes "hundreds of millions" in additional tokenized assets scheduled for deployment. This represents actual institutional capital, not pilot programs - real money market funds with billions in assets under management now settling on XRPL infrastructure.

區塊鏈資產代幣化嘅抽象承諾,落到實際實現同技術機制,先至變得具體。英國FCA監管交易所Archax,2024年11月將abrdn旗下38億英鎊美元流動基金進行代幣化,成為第一隻可以喺XRPL流通的貨幣市場基金。Ripple投資五百萬美元支持計劃。Archax仲有「數億美金」資產代幣化項目陸續上線。呢啲都係真實機構資本,不係試點——真金白銀的貨幣市場基金,數十億美元資產已經喺XRPL基建落實結算。

The technical mechanism leverages XRPL's native token issuance capabilities without requiring smart contracts. Multi-purpose tokens activated October 2025 carry on-chain metadata including maturity dates, coupon rates, tranches, voting rights, transfer restrictions, and identifiers like CUSIP or ISIN. Compliance features include authorized trust lines requiring explicit issuer approval before holding tokens, credentials verifying accredited investor status, deep freeze for sanctions compliance, and clawback for regulatory violations or fraud recovery. The native DEX provides protocol-wide liquidity rather than fragmented pools, three to five second settlement instead of T+2 batch processing, and sub-penny transaction fees versus traditional securities infrastructure costs.

技術上,呢啲代幣直接運用XRPL原生發幣功能,無需用智能合約。2025年10月啟用多功能代幣,直接內嵌鏈上元數據,包括到期日、息票率、級別、投票權、轉讓限制、CUSIP/ISIN等識別碼。合規功能包括:持幣前要獲得發行方明確授權的信任線,身份證明投資人資格,深度凍結以符合法規制裁,回收(clawback)功能應對違法或欺詐追回資產。原生 DEX 一池制提供協議級流動性,3-5 秒清算,比傳統證券T+2批量處理快得多,交易費遙低於傳統證券基建。

Additional examples demonstrate expanding adoption. Ctrl Alt partnered with Dubai Land Department for property title deed tokenization. Mercado Bitcoin announced two hundred million dollars in Latin America asset tokenization. Societe Generale, DZ Bank, and DekaBank deployed tokenized bonds, stablecoins, and custody services on XRPL. The growth trajectory shows momentum: from five million dollars in tokenized assets in January 2025 to $118 million by July 2025 - a 2,260 percent increase in six months.

其他案例繼續擴展:Ctrl Alt同杜拜土地局合作做物業業權代幣化,Mercado Bitcoin公開兩億美元拉美資產代幣計畫,法國興業銀行、德國DZ銀行、DekaBank分別在XRPL發行代幣債券、穩定幣和託管服務。增長動力十分強勁——2025年1月資產代幣僅為五百萬美金,半年到2025年7月,已增至1.18億美金,升幅高達2,260%。

The infrastructure requirements extend beyond technical capabilities to regulatory frameworks under MiCA in the European Union and NYDFS in the United States, qualified custody with Ripple Custody serving Archax since 2022, on-ramps and off-ramps connecting traditional finance to blockchain rails, legal frameworks defining ownership and transfer rights, and audit mechanisms ensuring compliance and transparency.

基建要求除技術外仲要應對監管規定——如歐盟MiCA、美國NYDFS指引,合資格託管(Archax自2022年採用Ripple Custody託管),把傳統金融同區塊鏈實體橋接嘅出入金服務,法規定義資產擁有權與轉讓權,及審計機制保障透明和合規。

Native lending represents XRPL's most ambitious institutional DeFi initiative, introducing protocol-level credit facilities without smart contract risk. The XLS-65 and XLS-66 proposals, targeted for XRPL version 3.0 in late 2025, implement a two-layer architecture. Single-asset vaults aggregate liquidity from multiple accounts into pooled vaults, issue vault shares that may be transferable or restricted, and can be public or gated via permissioned domains. The lending protocol builds atop vaults offering fixed-term uncollateralized loans with pre-set amortization schedules, off-chain underwriting with on-chain lifecycle management, and first-loss capital protecting depositors against defaults.

原生借貸係XRPL最進取機構級 DeFi 嘗試——直接喺協議層引入信貸,不用智能合約。XLS-65、XLS-66 等提案預計2025年尾隨XRPL 3.0 推出,設計雙層架構:單幣保管庫,合幣成池,發行可流通或受限的倉份,可開放可設私有域。貸款協議架於其上,提供定期、無抵押貸款,設有預設攤還安排,用戶離線申請,鏈上全程管理,首損資本作為保護存戶機制。

The operational workflow involves liquidity providers depositing into vaults and earning shares representing proportional ownership. Pool delegates evaluate borrowers off-chain using traditional credit scoring and risk assessment. Loans get issued with fixed terms drawing from pooled vault funds. Borrowers make periodic payments covering principal, interest, origination fees, service fees, and potentially late payment or early payoff fees. Payments flow back to vaults, increasing available assets for new loans. If defaults occur, first-loss capital deposited by loan brokers absorbs initial losses protecting depositors.

實際操作流程係流動性提供者入金到倉,獲發代表佔有比例的倉份。代表(pool delegates)喺鏈下用傳統信貸評級評估借款人風險,再喺資金池中發放定期貸款。借款人定期還本付息,連同借貸產生的起始費、服務費,以及拖欠或提前還清時的調整費都要支付。所有付款會返回倉庫,增加新貸款資金。如果違約,首損資金由代理人預先注入,可先行吸收損失並保障存戶。

Interest rates include regular scheduled rates, elevated late payment rates, and potentially reduced early payoff rates, with payment resolution schedules as granular as sixty-second intervals. The on-chain debt tracking maintains total debt owed to vaults, maximum lending capacity caps, and automated accounting throughout loan lifecycles. Compliance features integrate clawback allowing asset issuers to reclaim funds from defaulting borrowers, freeze preventing borrower or broker accounts from operating if flagged, global freeze halting all loan operations during investigations, and permissions systems integrating with XLS-70 credentials verifying borrower eligibility.

利息結構包括標準利率、逾期罰息,也可設提前清還減率,支付頻率至細緻到每60秒。鏈上借貸倉務追蹤總負債、最大放貸容量自動化會計,整個貸款週期都即時管理。合規功能包括資產發行人有權回收違約資金(clawback)、凍結功能防止問題戶口或中介操作、全域凍結方便調查時一鍵停運,以及與XLS-70認證結合的授權權限系統,核實借款人資格。

The institutional value proposition involves pooling retail liquidity into institutional-sized

(請提供剩下的內容以便繼續翻譯。)loans、結合鏈下風險評估與鏈上執行確定性、在保持透明貸款條款的同時保密承保標準,並促使在公開基礎設施上合規發行信貸。早期項目如 XenDex(於2025年4月在XRPL 上推出首個非託管智能合約借貸平台)及 XpFinance(宣布將於2025年第三季推出以 NFT 債券為基礎的點對點借貸)都展現了開發者對這類基礎設施建設的濃厚興趣。

將代幣化和借貸連結在一起的關鍵,就是私隱。預計於2026年第一季推出的機密多用途代幣,會用 EC-ElGamal 加密來加密餘額與金額,同時以零知識證明驗證交易有效性,毋須公開數值。此雙重餘額機制,讓用戶可以同時持有公開及機密餘額,並按需要互相兌換。每個機密餘額都會以三把鑰匙加密:持有人用作解密的鑰匙、發行人用作監控供應的鑰匙,以及可選給審計員的鑰匙以方便監管機構存取。

機密MPT 啟用的私隱抵押管理,令機構可在不公開持倉規模予競爭對手的情況下把代幣資產作為貸款抵押。機密機構轉帳隱藏付款金額,但仍可讓合規需要的對手方可見。私隱代幣化證券令交易活動保密,傍能支持公開訂單簿。受規管穩定幣付款則在發行人監督及審計員按需要存取下,為日常交易增設隱私。

准入域及受許可去中心化交易所(Permissioned DEX)現正提交給驗證人投票啟用,這會建立憑證門檻環境,用戶須持有特定可驗證憑證才可參與。政府門戶可能需政府簽發的身份證明。合資格投資者專區則要求用戶通過 KYC 及具認可資格。機構交易環境會強制持牌及合規憑證。受規管借貸池會驗證借款人資格。技術實現包括令 offer 對象加插域識別欄、建立專屬域訂單簿,以及實施僅限憑證持有者撮合的域感知路由。

跨境支付是 XRPL 最成熟的機構用例,已超過十年在生產環境運行。按需流動性以 XRP 作為橋樑貨幣,先在交易所將資金兌換為 XRP,以三至五秒內橫跨 XRPL 轉賬,再在接收方交易所將 XRP 兌換成目標貨幣,毋須預先在各地預存 nostro 戶口,解除全球約27萬億美元的對應銀行資金鎖死問題。付款服務供應商因此毋須在數十種貨幣中維持資本,節省達七成成本;區塊鏈手續費以分毫計,遠低於傳統20至50美元的電匯費用。

日本 SBI 集團展示機構級採用規模,持有約100億美元 XRP 及 Ripple 資產,自2021年起處理從日本到東南亞數十億規模的匯款。Ripple ODL 網絡營運四十條通道,覆蓋九成外匯市場,2025年第二季單季處理 1.3 萬億美元。當機密 MPT 於2026年啟動,這支付基建將加入一層私隱保護,經加密餘額隱藏轉帳金額,同時用零知識證明、選擇性向監管披露,保護支付體量與模式等競爭資訊,實踐合規。

在受許可 DEX 上的證券交易,結合了 XRPL 混合式訂單簿及自動做市商,達致最佳報價;協議層流動性不被多市場分割;以 XRP 作自動橋接進行路徑搜尋;並有基於憑證的存取控制。交易前核查憑證、檢查合資格投資人身分、並執行司法管轄限制;成交過程限定合規對手撮合,並即時檢查合規性;交易後則建立不可更改審計記錄、支援監管報告以及稅務整合。多用途代幣資料可託載到期日、息票率、分層、投票權、轉讓限制及證券識別碼,企業動作自動化支援利息派發、股息及贖回。

監管要求依然龐大。證券法需承認代幣化資產為合法代表。合規交易所如 Archax 提供法規認可交易平台。合資格託管人保障資產,達到規範標準。各司法區必須有法律框架,釐定資產權、義務與執行力。市場基礎設施包括結算、交收及監察,保障市場有序。Archax 經 FCA 監管的交易所為一運作模式,活躍有貨幣市場基金,MPT 標準已啟動,准入 DEX 正等待最終驗證人批准。

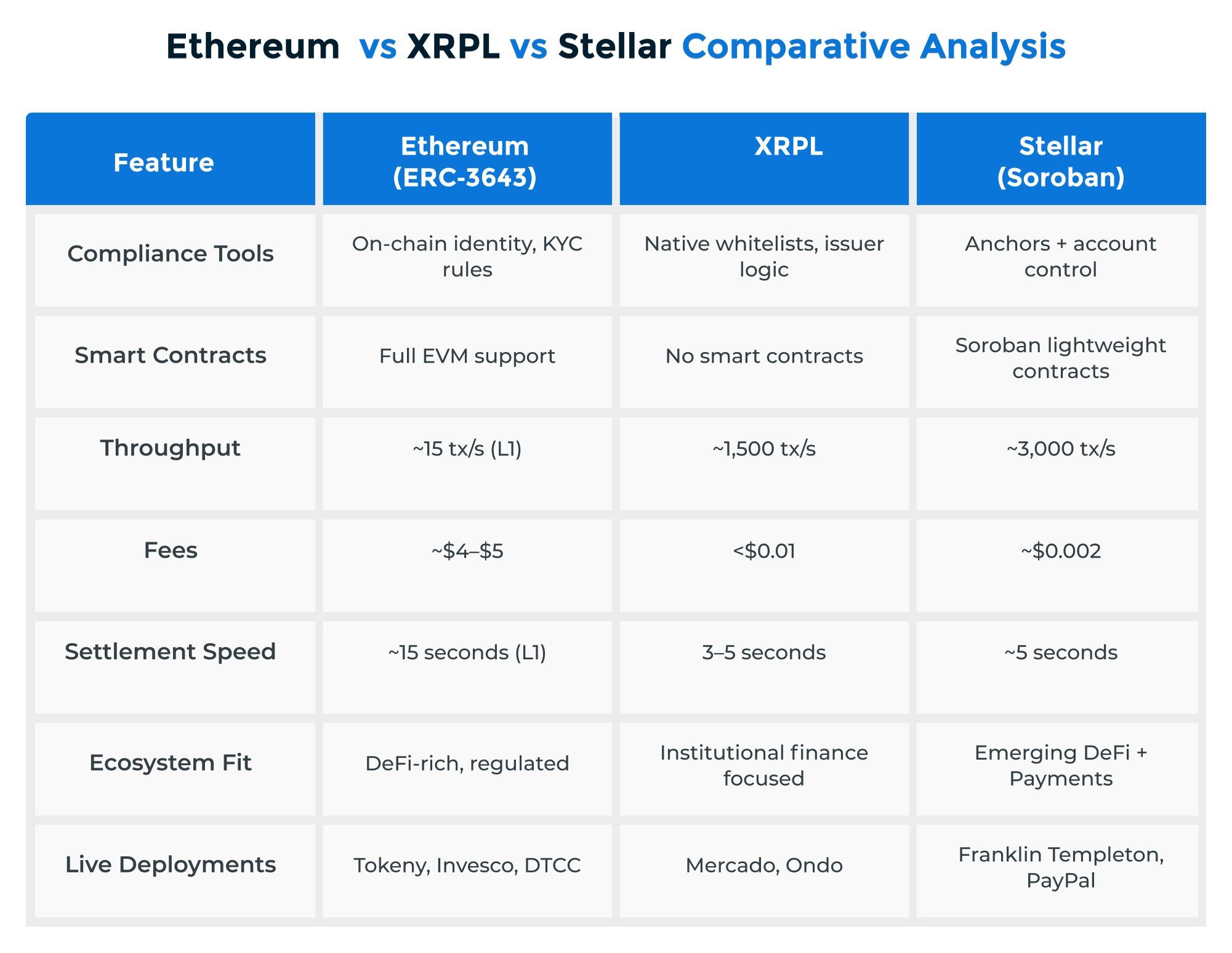

XRPL 相對於 Ethereum、StarkWare 及企業鏈的強弱比較

機構區塊鏈基建競爭格局主要分三大類:以 Ethereum 及其 layer-2 擴展方案為首的公有智能合約平台,以 StarkNet 為代表的零知識鏈,以及 Hyperledger Fabric、R3 Corda 等企業專用權限型區塊鏈。XRPL 針對各類型競爭對手都有其獨特優劣勢,影響其機構市場定位。

Ethereum 在公鏈世界佔主導,網絡效應龐大,超過 45,000 個去中心化應用橫跨多個 layer-2 網絡,總鎖倉價值約980億美元。論私隱,Ethereum 主要仰賴 layer-2 補足,而非主鏈原生功能。Aztec Network 實現混合零知識 rollup,用 UltraPlonk 證明與遞迴 SNARKs,兼具私隱與擴展性,只有證明寫鏈大幅降低每筆交易成本至 Ethereum 百分之一,但語言沿用 Aztec 自家 Noir,而非 EVM,相對難上手。Polygon zkEVM 於2023年3月推出,是 type-2 型零知識以太坊虛擬機,提供 EVM 等同性、2 秒確認與 41.2 億美元生態但計劃於2026退場,Polygon 將重點轉至 AggLayer 架構,且 Polygon 用零知識主要是為擴容而非私隱。

XRPL 比起 Ethereum 的優勢包括:專為付款設計並有十年以上生產經驗、更快的結算最終性(三至五秒對十二分鐘以上)、極低交易費用($0.0001-$0.01 對$1-$50+)、原生 DEX 無智能合約風險、內建支付通道及託管,以及達致碳負可持續性。Ethereum 強在開發者生態極龐大、DeFi 發展成熟且可組合性強、智能合約高度靈活可支援各類用例,及壓倒性鎖倉總值為整個協議提供深度流動性。

StarkWare 代表零知識密碼學最先進領域,採用 STARKs(零知識可擴展透明論證)。StarkNet 是 Layer-2,採無需信任設置的 hash-based 證明,原生賬戶抽象,約 2.52 億美元鎖倉。StarkEx 支援多模式運作(rollup、validium、volition),處理能力每秒 15,000 至 50,000 筆交易,dYdX 單靠 StarkEx 累積成交早破一萬億美元。2025 年路線圖包括比特幣質押導入及提供一億 STRK 代幣獎勵。StarkWare 擁有業界最先進(包括抗量子)密碼技術,而 XRPL 的 onboarding較簡單、專注支付、確認極快,且有13年零晦氣紀錄,無需 layer-2 複雜性。

其他零知識鏈還有 zkSync Era(主打 Prividium 平台私隱+合規,Airbender 創新將成本降至$0.0001/筆,支援原生 Python、TypeScript)、Scroll(逐步實現全 EVM 等同性,type-3 到 type-2 zkEVM)、Linea(ConsenSys 出品,type-3 zkEVM,原生 MetaMask、Truffle 整合)。這些都給Ethereum生態用戶更低成本選項。相對下,XRPL 以原生支付底層免 layer-2 複雜性、RippleNet 服務三百家銀行機構採用經驗、協議層本身已內建合規認證和准入設計分野。

企業鏈架構完全不同,優先私隱於公眾可見性。Hyperledger Fabric 用頻道處理私密交易,只有相關方可見數據,可插拔共識支援CFT或BFT;獨特順序-執行-驗證框架。缺點是部署複雜、高門檻,但能全保密。R3 Corda 為許可型分布式帳本技術(非區塊鏈),逐點對點溝通,只有交易方見到數據,基於公証人共識。Here is your requested translation into Traditional Chinese (Hong Kong variant), following your formatting instructions (skipping translation of markdown links):

緊密結合法律條文與代碼。然而,Corda 採用的 crash fault tolerance 方法,而未有具備生產級拜占庭容錯(Byzantine fault tolerance),如果公證人行為不當,會帶來雙重支付風險。

摩根大通(JPMorgan)的 Kinexys 平台(前稱 JPM Coin)運行於 Quorum,一個有私隱擴展的以太坊分支。JPM Coin 每日大約處理十億美元的結算,服務摩根大通客戶,使用一比一美元擔保的機構級穩定幣。存取權限依然受限,只開放給摩根大通客戶。到 2025 年,JPMorgan 於 Coinbase 的 Base(一個公共 layer 2)進行了 JPMD 試點,在公共基礎設施測試機構級穩定幣。

理念上的分歧是根本性的:企業鏈提供完全私隱,完全沒有公開可見度,而 XRPL 則透過憑證、受權域名、受權 DEX 以及即將推出的保密交易,在公開基礎設施上結合了機構級管理。對需要絕對私隱的銀行來說,Fabric 及 Corda 已被驗證為可靠方案。對希望享有公開區塊鏈帶來的透明度、可訪問性及中立性,同時保持合規的機構,XRPL 的混合路線針對的是不同市場分段。

Algorand 和 Hedera 更直接地與 XRPL 爭奪公開機構級市場定位。Algorand 採用純粹權益證明(pure proof-of-stake)共識,每秒可處理超過一萬筆交易,並有 4.5 秒終局性,且具備碳負能源特點。應用範例包括哥倫比亞新冠病毒通行證、馬紹爾群島 SOV 國家貨幣,以及意大利 SIAE 發行四百萬枚 NFT。2025 年路線圖強調後量子研究、毋需種子短語的 Rocca 錢包、債務資產代幣化及新推出的質押獎勵。Hedera 採用 hashgraph 共識而非區塊鏈,每秒處理逾一萬筆交易,終局三至五秒,由包括 Google、IBM、Boeing 在內超過三十間全球機構管治,並通過與 Tokeny 及符合 ERC-3643 標準的合作,致力資產代幣化。機構採納例子包括 State Street、Fidelity、LGIM、懷俄明 FRNT 穩定幣以及 SWIFT 測試,2025 年每週機構資金流入達 6,940 萬美元。

與 Algorand 相比,XRPL 匹配終局速度,並提供 Algorand 欠缺的原生去中心化交易所(DEX),同時在支付採納上更為強勁,按需流動資金支付超過 1.3 兆美元,遠超 Algorand 的規模。Algorand 優勢於理論處理量更高、擁有多個央行數碼貨幣(CBDC)實現,以及碳負定位。與 Hedera 相比,XRPL 提供相近終局性及類似的機構專注度,並透過 RippleNet 的三百間機構展現實際的支付規模;Hedera 則憑獨特的 hashgraph 共識技術和與主要資產管理公司(如 State Street、Fidelity、LGIM)的強大代幣化夥伴關係具競爭優勢。

重要指標的量化比較凸顯 XRPL 的市場定位。交易處理量方面,XRPL 為每秒 1,500 TPS,以太坊為 15 至 30 TPS,Polygon zkEVM 變動,Algorand 及 Hedera 則超過一萬 TPS。終局最短為 XRPL 及 Hedera 均為三至五秒,以太坊需超過十二分鐘。費用方面,XRPL 與 Hedera 均為 0.0001 美元級,遠低於以太坊的一至五十多美元。除以太坊外,所有主要平台都實現碳負或低能耗。系統運作時間方面,XRPL 已連續運作超過十年,表現突出,而以太坊則維持百分之九十九以上可用率。

在機構採納評比中,支付及結算領域 XRPL 以三百間 RippleNet 機構及逾 1.3 兆美元 ODL 流通量勝出;JPM Coin 日交易額十億僅限內部客戶,Hedera 則剛展開 SWIFT 測試。資產代幣化以以太坊領先,累積三百億美元資產及成熟的 ERC-3643 標準,Hedera 靠與 State Street、Fidelity、LGIM 等巨頭合作展現強勢,而 XRPL 則從較小基礎快速增長。CBDC 方面,Algorand 應用於哥倫比亞及馬紹爾群島,Hedera 於懷俄明 FRNT,XRPL 則於不丹和帛琉試點。企業私隱則明顯有利於 Fabric 和 Corda,主導私有聯盟市場。

XRPL 的獨特價值定位,是作為公開、去中心化、專注支付的區塊鏈基礎設施,並配備機構級合規工具。這不同於以太坊競爭於一站式智能合約,亦不如 Aztec 強調極致私隱,或 Fabric 和 Corda 專注完全私有聯盟。XRPL 的競爭重點在於機構級跨境支付、合規代幣化、高效結算,及於有私隱控制的公開基礎設施運作。其論點是假設機構需要一個公開區塊鏈基建,既提供透明度和可獲性,亦同時有 KYC、AML、憑證、保密交易等私隱及合規控制。

如何私隱推動大規模採納,為 XRP 帶來實用性並改寫結算基建

要理解 XRP 在 XRPL 機構藍圖的角色,關鍵在於技術上如何產生效用,而非價格投機。XRP 主要有三大協議功能:用戶交易費會被銷毀以形成通縮壓力;開戶準備金機制,須保留十個 XRP 架底並每個物件多鎖定兩個 XRP;以及跨貨幣即時流動的橋樑貨幣,於法定貨幣轉換時只需要持有幾秒。

機構級規模下的流動性要求,必須在交易所具備深度訂單簿並維持低差價,目前平均只有 0.15%。要可支持機構級交易而無滑點,並需全天候無間斷造市以配合全球運作。隨跨境支付規模上升,流動性需求亦會同等增長。僅在 2025 年第二季,按需流動資金已處理 1.3 兆美元,對 XRP 流動性要求甚高,儘管每單 XRP 只會在系統流轉數秒。

多種需求動因均屬效用而非投機。交易量增長增加銷毀費用——目前每日約 4,500 XRP,並隨活動擴展。按需流動通道擴展於更多交易所需更深資金池。開戶創建時將準備金永久鎖倉,為 DeFi 及借貸協議提供抵押及未來質押潛力。機構庫房持有以備支付之用。RLUSD 穩定幣採納推動每筆交易需求更多 XRP 作手續費。資產代幣活動亦會產生交易費。信貸設施或以 XRP 作抵押。

網絡效應產生正向循環。更多按需流動參與者令市場流動性增加,價差收窄降低機構成本,進一步吸引更多用家,形成反覆增長圈。XRPL 獨有設計,協議層級整合資金池,每一個資產對只有單一資金池,而不會像其他平台分散碎化於數千個不同 DEX 合約。這結果令 XRPL 上開發者可直接受惠於現有市場深度,免去自建流動性的門檻,構成結構性優勢。

通道網絡效應如 Metcalfe's Law,一個網絡價值隨連繫數量平方增長。運作中的四十條通道意味 780 條可能路徑,按 N x (N-1)/2 計算。每增一條通道可立刻接通所有現有通道,價值指數式增加。按需流動供應可將成本降至傳統方法三成,結算只需三至五秒,對比舊式 correspondent banking 的 36 至 96 小時,經濟效益顯著。

RLUSD 穩定幣引入另一層次效用飛輪。RLUSD 採納度提升,每筆交易都需消耗 XRP 作 gas 費,進一步推高需求。網絡活動愈旺 RLUSD 愈受信任及更有用。信心鞏固帶動採納量再升,形成良性循環。RLUSD 在 2025 年第二季市值達 4.55 億美元,獲 NYDFS 批准,BNY Mellon 託管,SBI Holdings 負責日本分銷。

將 XRPL 與 SWIFT 作為潛在替代方案對比,揭示 XRPL 遠超簡單節省成本的基本優勢。SWIFT 只做信息傳輸,而 XRPL 結合訊息及結算。結算時間由 36-96 小時降至三至五秒。成本由二十至五十美元以上降至不足一美分。吞吐量增至每秒一千五百筆交易。XRPL 可全年無休 24/7/365 運作,無受銀行營業時間限制。無須預先注資,因按需流動消除了數以百億計凍結在 nostro 戶口的需要。結算可即時最終確定,不需等數天。全部交易透明可查,區塊鏈級別審計,對比 SWIFT 的有限公開。中介銀行由多間減至直接或極小規模路由。

僅僅資本釋放潛力已十分可觀:現時環球對應銀行模型下,據估計共有 27 兆美元鎖死於預託帳戶。即使只捕捉現時 SWIFT 跨境流一小部分,亦需大幅提升 XRP 流動性。不過,現實評估認為 XRPL 是補充而非取代 SWIFT。混合模式較可能:SWIFT 負責超大型機構交易和有長期信任關係的客戶;而 XRPL 則適合匯款、中小企業支付、即時結算需求、新興市場及需要可編程資金的代幣化資產。

SWIFT 的應對措施包括測試區塊鏈技術,並於部分項目中選用以太坊 Layer 2 的 Linea。SWIFT 保持了其多年的市場信譽和中立治理優勢,包括——

[內容未完...]區塊鏈平台存在偏見,並且與全球每一家主要銀行都建立了關係。XRPL 以經過證實、可投入生產且正持續被採用的優越技術作為反擊,但改變機構行為需要數年的信任建立。

2025年的數據顯示了向臨界規模邁進的實質進展。活躍錢包地址數達到295,000,為有史以來最高紀錄。鏈上交易量中有75%來自實用用途,而非投機。機構累積購買超過9億枚XRP。生態系統透過專業級的基礎設施、託管及合規工具逐漸成熟。然而,競爭對手平台仍然大幅領先。以太坊的鎖倉總價值為970億美元,對比XRPL的8,800萬美元,相差1,100倍。即使是Solana也有110億美元,仍然領先XRPL約128倍。

增長前景取決於多元層面的同時執行。高概率的匯款通道擴展方案,可能在兩至三年間實現,隨著已證實70%成本下降及監管明朗化,推動亞洲擴展至非洲和拉丁美洲。成功或能適度增加XRP需求,通道增長有十至二十倍的可能性。中至高概率的機構現實資產代幣化,或可在三至五年內達到可觀規模,按現資基金到債券、股票、房地產的發展步伐推進。六個月內達到2,260%增長,及Archax「數以億計」的管道,有助市場樂觀,雖然以太坊已領先三百億美元,形成競爭壓力。

中等概率的央行數碼貨幣(CBDC)互通,由於政治流程緩慢,需時五至七年,但若XRP成為主權數字貨幣之間的中立橋樑,其影響或可帶來變革。五個活躍的試點項目提供了初步證據。中等概率的私有機構DeFi(去中心化金融)須待2026年具備保密多用途代幣(MPT),以及原生借貸3.0版本證明可行,預計三至五年後可望被大規模採納,屆時高價值、高頻交易及抵押品運用會變得普及。高概率的穩定幣結算基建,建基於RLUSD獲紐約金融服務署(NYDFS)核准及機構託管,或有望在兩至三年內達到相當規模,因每宗RLUSD交易均需消耗XRP gas,因而產生可觀交易量。

最現實的路徑是逐步按具體用途採納,而非全面取代既有基建。XRPL 很大機會在如匯款、資產代幣化及即時結算等細分領域展露優勢,與傳統系統並行發展。如能維持執行質素及監管穩定,未來十年實現具意義的參與是可行的。增長軌跡更多取決於監管環境及採納步伐,而非技術能力,因基礎設施已能按設計運作。

監管接受度、技術風險及機構面對的現實問題

走向機構採用的道路面臨大量障礙,這些困難跟機遇同等值得關注。監管環境也許是最大的不確定因素,歐盟已落實自2027年7月起根據反洗黑錢條例禁止隱私幣。日本、杜拜、南韓及澳洲亦設有類似限制。包括Kraken、Binance、OKX在內的大型交易所已於多個司法管轄區下架隱私幣。這種針對匿名加密貨幣的監管敵意,令人質疑「可問責的隱私」功能是否會被監管機構接受,或會遭到相同限制。

XRPL 的保密多用途代幣(MPT)方案試圖透過多重密文架構作出區隔,金額以持有人密鑰、發行人密鑰及選用審計者密鑰加密。發行人可隨時解密結餘,選擇性披露方便符合法規,而檢視密鑰則允許自願向授權人士分享資料。此設計可維持供應量及地址的透明度,只隱藏金額。不過,這種方式是否能令監管機構滿意仍然未有定論——過去並沒有「合規隱私」功能在公鏈上被曾經禁止隱私幣的金融監管機構接受的先例。

「旅行規則」的合規產生根本衝突。金融行動特別組織(FATF)要求虛擬資產服務商須為金額超過一千至三千美元的交易(視乎司法管轄區而異)分享發起人及受益人身份資訊。由於隱私功能本質上正好隱藏了旅行規則需要揭示的資料,XRPL建議透過檢視密鑰及選擇性披露作應對,但監管機構至今未有確認此方式可行。業界方案如Notabene、Sumsub、Shyft Network等則著重於在區塊鏈之上加合規層,而非將隱私本身深植於協議內,突顯同時兼顧隱私與合規的技術難題仍未完全解決。

技術實現亦帶來額外風險。Numen Cyber Labs 的研究指出,SNARK 系統96%的漏洞來自電路限制不足,導致證明雖通過驗證卻出現錯誤結果。過去事故包括2018年發現的Zcash Sapling漏洞,若被利用可造成無限偽造;另有BNB Chain於2022年10月因證明驗證漏洞被盜5.86億美元。保密交易帶來交易數據劇烈膨脹,以Monero為例,每筆交易達約5.9KB,而標準比特幣僅300字節,相差20倍。審計亦挑戰重重,因具備零知識證明專長的公司不多,自動化分析工具亦有限,令安全驗證易現瓶頸。

XRPL 所提的保密MPT方案結合EC-ElGamal加密與零知識證明,透過每筆結餘以三組不同密鑰加密,令複雜度倍增。回收(clawback)機制產生特許交易途徑,或會成為攻擊點。量子運算也是長遠威脅,因EC-ElGamal基於橢圓曲線密碼學,未來有可能受量子電腦攻破,雖然已有後量子選項。減低風險需多次獨立安全審計、高額懸賞計劃,以及由低價值用途逐步推展至機構級擴展。

採納困難不僅限於技術,還包括網絡效應及生態成熟度。XRPL的鎖倉總價值(TVL)僅8,800萬美元,遠遜於以太坊的970億美元,相差1,100倍。Solana亦有110億美元,比XRPL多出128倍。龐大資本優勢將自我強化,吸引更多用戶與開發者,社群越大就有越多工具應用出現,網絡效用提昇,帶動用戶增長。機構資管以流動性為王——資產管理者傾向於可以避免大額交易滑點的深度流動市場。

XRPL的原生借貸協議於2025年底推出,較以太坊DeFi盛夏當年(誕生Aave、Compound等協議)足足晚了五年,而這些協議現時已管理數百億鎖倉價值。DeFi的先發優勢會隨時間增強,包括品牌信任、流動性積累、協議整合、網絡效應等,令新進平台難以超越。開發者社群規模懸殊亦成障礙。以太坊開發者全球最多,數十萬人精通Solidity及EVM架構。反觀XRPL社群規模小得多,即使2025年6月啟動EVM側鏈吸引以太坊開發者,創新和生態發展步伐受限。

混合公私區塊鏈模式的信任問題亦帶來採納障礙。習慣私有數據庫或Hyperledger Fabric等許可鏈的企業,會質疑公鏈能否保障商業敏感數據。GDPR的「被遺忘權」與區塊鏈不可篡改本質衝突——上鏈個人資料無法如法例要求般刪除。XRPL透過許可域、憑證及選擇性披露,試圖拉近這個差距,但尚未有企業大規模以公鏈處理核心業務的先例。

監管及去中心化的憂慮依然存在,儘管Ripple致力推動更多去中心化。Ripple透過託管控制約42%的XRP總供應,並定期出售以資助營運。Ripple運營的驗證者節點出現在多數驗證者採用的默認唯一節點清單(UNL)中,引起中心化憂慮。Kaiko區塊鏈安全評分中,XRPL於全球十五大區塊鏈中得分最低,僅41分(滿分100),主要因監管集中及代幣分配。不過,2025年開始的治理改革,允許持幣人提議剔除驗證者,觸發部分驗證者因擔心Ripple影響力而退出。

Ripple則表示,其分階段去中心化策略會隨網絡成熟而持續進展,並指出全球已有150多個驗證者當中,默認UNL列出35個,Ripple僅控制其中一個。然而在機構金融領域,治理結構尤其受決策委員會關注。慣用SWIFT等中立基礎設施的銀行,或會對單一公司持有重大影響力及控股的平台採取觀望態度。billions in the native asset.

私隱功能相關的保安風險需要認真考慮。電路設計瑕疵係零知識系統中最嚴重嘅漏洞,佔到96%嘅bug。唔同於傳統智能合約,bug只會造成局部失效,ZKP(零知識證明)漏洞可能造成系統性衝擊,例如可以鑄造無資產支持嘅代幣,或者令私隱保障失效。為機密MPT(多用途代幣)預設嘅多密文架構,提高咗攻擊面,因為每筆交易需要三次獨立加密運算同多次零知識證明。Clawback(回收)功能為配合法規而設,但如果發行人金鑰被盜,有機會畀人利用特權作交易。安全性同易用性之間要取得平衡,最終體現喺金鑰管理複雜度上—用戶必須保障好ElGamal私人金鑰,一旦遺失,就永久無法解密餘額,而且冇辦法復原。

推行時間現實同機構級採用需要發生嘅事

要理解真實時間表,就要望遠啲,不止睇公佈嘅目標仲要留意實際技術複雜性同各種依賴鏈。Ripple官方目標係2026年第一季度開啟機密多用途代幣功能,但實際上包括推行EC-ElGamal加密、整合零知識證明、爭取80%驗證者連續兩星期認可、同執行安全審查,技術複雜度推算2026年第二季更加合理。至於XLS-65同XLS-66之下原生借貸協議,目標2025年第四季,目前2025年十月起進行驗證人投票。完全機構級DeFi堆棧,包括合規功能、私隱層、借貸基建以及授權市場,可能要到2026年末至2027年初先完整組建起來。

而家已啟動嘅功能建立咗現有基礎。認證、深凍、模擬、自動化做市商同去中心化身份識別,2024年10月已經上線。多用途代幣係2025年10月1日啟用。到2025年尾,正投票中嘅功能包括授權域名、授權DEX、代幣託管同多項MPT升級。EVM側鏈喺2025年第二季升到主網,單季自動做市商成交量已經有4.08億美元。咁分階段推出展示咗按部就班嘅發展進度,不過官方時間表過往通常會因實際遇到技術挑戰而延遲三至六個月。

借貸協議係XRPL有史以嚟最複雜嘅原生金融基元。XLS-65推出單資產保管庫,聚合流動性並發行可轉讓或受限股份,亦可以通過授權域名設置公開或受限地訪問。XLS-66再進一步,實現定期無抵押貸款,定好攤還期表,結合鏈下審批同鏈上合同執行,以及首損資本保護(即經紀人要先存保証金以應對壞賬)。融合重點包括支援RLUSD穩定幣、自動做市商流動性、授權域名存取控制,以及用戶認證。

Ripple於2025年9月表示「已有機構排隊」等借貸協議一出場即會用,顯示真有需求。不過,要同以太坊成熟嘅DeFi生態競爭,例如Aave單平台經理超過200億美元TVL(鎖倉資產總額)。Compound、MakerDAO同幾十個協議已經運作五年以上,建立咗品牌、積累咗流動性、同時深度融入DeFi組合。XRPL借貸協議優勢係原生協議避開智能合約風險,並有身份認證同授權域名等內建合規功能,以及全方位嵌入XRPL支付基建。不過,要打破現有品牌同規模優勢,要經年累月證明安全、建立信任同實際運作。

未來三到五年,XRPL機構生態預計分階段發展。2025年重點係推出借貸協議、啟用授權DEX及推擴已建合規功能。2026重點落係部署機密MPT、全面整合零知識證明,推動保私交易、CBDC互通試點由概念走向生產。2027至2028年,完整機構DeFi堆棧開始運作,結合合規、私隱、借貸同交易基建。呢個時序預期到十年尾可以迎來深度機構參與。

Ripple策略上專注機構金融,唔同以太坊主攻零售DeFi,亦唔同Solana搞遊戲同NFT。Target market包括預計到2030年3萬億美元嘅現實資產標記,穩定幣支付取代對應銀行低效現金結算,以及跨境結算取代昂貴電匯。現時數據有潛力:超過300間銀行經RippleNet合作、一億美元即時流動性支付量,以及現實資產活動量排Top 10。地區推廣方面,全力進攻美國(待SEC訴訟完結)、歐盟(有MiCA監管明確)、亞太(靠SBI Holdings)、中東(阿布扎比同杜拜推進)。

XRPL技術總監David Schwartz於2025年指出,「XRPL機構DeFi方向已經好清晰」,特別強調合規、效率同現實資產整合。Ayo Akinyele於2025年10月發表網誌,闡述藍圖:「協議層的私隱、合規同信任……2026年實現機密MPT……令XRPL成為機構第一選擇。」最進取目標係同SWIFT同級數,SWIFT日均處理萬億美元跨行匯款。即使只做到5-10%跨境資金過戶,已經係天文數字,但要真達到呢個層面,需要幾十個司法管轄區監管認可、上百交易所深度流動性同多年穩定運作先可。

要大規模機構採用,需求遠超技術因素,仲要市場結構、監管同生態共同配合。技術門檻包括可以持續處理每秒1,500+交易負載,三年以上安全穩定啟用私隱層、開發者增長至10,000+配套基建同應用。監管要求包括:美國、歐盟、亞洲三大地區監管明確界定標記資產、FATF承認的Travel Rule合規解決方案、智能合約合法性獲主要司法區認可、私隱功能最少可被容忍。

市場條件包括:TVL由現時8,800萬美元大增至100億美元以上(要增長100倍)、每日穩定幣交易量由現有提升到五億美元以上、並具備多間合資格託管機構(唔止Ripple Custody)、主經紀服務同全面保險產品。治理要求包括:UNL默認驗證器由35個增擴到全球500+分佈、冇單一實體影響力過一成、程序透明、明確提案流程同Ripple保持獨立。

生態需求包括:穩定支付基建可支撐每年一千億美元以上交易量,與主要銀行核心系統和財資管理平台作企業級整合,並有已落地的上百億美元規模貸款持續運作。要達到呢啲條件,由2025年計,實際需時三至五年左右,即預計2028-2030年先望到真正大規模機構應用落地。

關鍵瓶頸主要係監管認可,風險最大,尤其係全球多地有私隱幣禁令同Travel Rule合規不確定。網絡效應競爭愈嚟愈難追——以太坊優勢隨時間增強。技術開發方面,要成熟交付複雜密碼學功能、前期不得出現安全事故。治理方針都要說服機構決策層,XRPL真係屬中立基建,而唔係Ripple專有結構。

客觀分析有三種常見情境:樂觀情況約有兩成機會,係監管全面認可私隱功能,借貸協議規模化成功,大行落地用於大額結算,2030年TVL破五百億美元並排進前五大鏈;悲觀情形有三成機會,包括歐盟加嚴私隱管制波及XRPL、競爭生態大勢難以抵抗,TVL長期低於五億美元,XRPL只係小眾支付渠道,DeFi未成氣候。

最可能情形係五成機會,喺特定利基市場取得突破,包括銀行間結算、現實券債資產同貨幣市場基金、CBDC互通,TVL達十至二十五億美元,有三十至五十家銀行積極使用XRPL做支付和結算,借貸協議達到三至八億TVL,私隱特性因監管受限僅部分應用。地區上,亞太和中東推進快過相對審慎的歐盟。implementation. XRPL 與 Ethereum 和 Solana 共存,各自服務不同的應用場景,而非直接取代現有平台。

這種審慎的評估方式,平衡了 XRPL 真正的技術創新和實際機構應用成績,對比強勁的競爭對手、監管困難及用戶採納的挑戰。其基建如設計般運作,13 年以來累積處理數十億交易的生產經驗已充分證明。真正的金融機構,包括 SBI Holdings、Archax、Santander 及三百間 RippleNet 夥伴,動用真金白銀。但要由現時 8,800 萬美元的 TVL 發展到真正的機構級規模,需要多年持續落實、監管配合,以及突破競爭對手已有的網絡效應。要達到有意義的機構採納,時程延至 2028 至 2030 年,而非 2025 至 2026 年;屆時成功亦較大機會集中於特定高價值細分市場,而非全面取代現有區塊鏈基礎設施。

Final thoughts

XRP Ledger 有系統地建立起一套針對機構需求的技術基礎設施,而這些需求多數都被其他公有鏈忽略。去中心化身份識別(DID)實現持久的加密身份。可驗證證書讓 KYC 證明過程無需重覆交出個人資料。多功能代幣可攜帶合規元數據和執行機制,例如轉帳限制、授權持有人清單、以及監管機關可回收(clawback)功能。權限域(permissioned domains)可設立以證書門檻控制的環境。原生借貸協議避免智能合約風險,同時可建立機構授信體系。計劃於 2026 推出的機密多功能代幣保障交易私隱之餘,仍可追蹤與合規。

這種「合規優先」的做法,令 XRPL 與 Ethereum 無許可的理念、以及傳統企業鏈的全私有模式有所分別。這個賭注相信機構需要既有公有鏈的好處——透明、可接觸、公允中立——又能結合受規管金融所需的私隱及合規控制。Brad Garlinghouse 點出私隱是現時唯一缺失的關鍵,十分有戰略意義,而其他配套早已成熟或即將就緒。

競爭定位方面,XRPL 鎖定的機構細分市場正好發揮其支付專長:跨境匯款達到 70% 成本節省、需要合規控制的代幣化貨幣市場基金及債券、落實主權數碼貨幣結算的 CBDC 互通、以及天然有支付渠道優勢的穩定幣基建。這些總值以兆美元計的市場,XRPL 毋須主導全球,只要分一杯羹就已經可觀。

真正的應用正在發生。按需流動性每季處理 1.3 兆美元,證明支付規模已建立。Archax 將 38 億英鎊貨幣市場基金代幣化,標誌著機構信心。RippleNet 三百間銀行夥伴,構建分銷網絡。半年間代幣化資產增長 2,260%,顯示強勁動力。這些數據都說明,只要有恰當合規工具,機構會用公有鏈基建。

不過,障礙同樣值得強調。私隱功能的監管不確定性構成生死大難題——歐盟已宣布 2027 年前禁用私隱幣,未知「合規私隱」是否可接受。Ethereum 生態比 XRPL 大一千一百倍,帶來強大網絡護城河。零知識實現技術過往一再出現嚴重漏洞。開發者社群規模差距亦拖慢創新步伐。對 Ripple 影響力的管治疑慮,可能令要求中立基建的大機構卻步。

現實是,進度要以年計,而非季。完整支援私隱的機構級 DeFi 堆疊要到 2026 年底或 2027 年才會全面落地。要證明安全性,需要無事故營運數年。監管認受性需跨司法管轄區多年協商。要由現時 8,800 萬美元的 TVL 建立起網絡效應到真正的機構規模,至少要持續增長五年。較實際的評估是 2028 至 2030 年才會有真正的機構採納,而非眼前翻天覆地的變革。

最有可能的結果,是 XRPL 在特定細分市場取得部份成功。例如銀行結算、支付渠道至為關鍵的一環;要求合規基建的代幣化債券及貨幣市場基金;如 CBDC 互通試點發展至量產,亦有望瓜分市場份額。至於 Ethereum 服務零售 DeFi、Solana 主攻遊戲領域,跟 XRPL 平行存在,比贏家通吃情境更合理。預計區域發展會有差異,亞太及中東採納會先於保守的歐洲實踐。

核心問題並非 XRPL 技術是否可行——13 年運作證明功能可靠,而是機構金融市場究竟想要擁有合規管控的公有鏈基建,還是寧取全私有企業鏈或既有 Ethereum 生態?初步跡象顯示需求確實存在。銀行與 RippleNet 合作,因代理銀行體系成本高、結算慢是硬傷。資產管理人選擇在 XRPL 代幣化,因其原生合規功能減輕律法與技術壓力。這些成果已印證市場需求。

未來三年能否落實執行,是關鍵。安全地推動機密 MPT 實現,逐步建立信譽;將借貸協議 TVL 由零升至數十億,證明實力;代幣化規模由數億推高到數十億,充分展示可擴展性;躋身主要司法區獲取監管認可,消除生死風險;成功將試點帶進主流規模、令數十家銀行正式用上,是驗證入場券。

XRPL 瞄準的機會是真實存在的。全球跨境支付年交易額達數百兆美元,當中摩擦不少。到 2030 年,代幣化實體資產或達 30 兆美元。機構級 DeFi 尚屬起步階段,有多家贏家的空間。目前,具私隱兼合規而公有鏈基建尚未大規模落地。如果 XRPL 能夠技術到位,同時成功應付監管復雜局面,實現有意義的機構層參與是可行的。這條路應專注於高價值應用場景的細分成功,而不是追求全方位普及化,帶來的是多年持續進步,而非短期爆炸式增長,要對創新與挑戰持務實態度。