到 2025 年,以太坊在幣安的交易量已突破 $6 兆美元,約為過去市場周期的兩到三倍。這個驚人的數字不單只是成長,更象徵著加密貨幣市場運作方式的根本轉變——如今推動市場的動力越來越來自投機、槓桿與衍生品,而非過往牛市主導的現貨買賣。

根據 CryptoQuant 分析師 Darkfost 的說法,「以太坊市場現在比以前任何時候都更受投機驅動,交易者更傾向追逐快速回報,而非可持續的增長。」這種轉變導致交易環境不穩定,波動性和槓桿成為價格運動的主調。而同時,幣安的未平倉合約於 2025 年 8 月達到 125 億美元,是 2021 年 11 月最高水準 25 億美元的五倍。

這些數字之所以重要,是因為交易量可謂任何金融市場的命脈:它揭示了誰在買賣、速度如何、信心有多高。但在加密貨幣市場——目前衍生品占總交易活動約 79%——交易量的統計更加重要且複雜。高交易量可能代表真實需求與健康流動性,也可能掩蓋虛假交易、反映高槓桿投機,或預示即將到來的強平(清算)連鎖反應。

以下將說明加密貨幣市場中的「交易量」真正代表什麼、如何計算與報告、為何以太坊交易量激增揭示了市場結構的隱憂,以及交易者與投資人應如何理解交易量、價格發現與市場健康之間的關係。

什麼是交易量?定義與基礎

交易量代表某段特定時間(在加密市場多以 24 小時統計)內某項資產實際易手的總數量。對比傳統金融有明確開市收市時間,加密貨幣交易所全年無休,因此交易量的計算與解讀有其挑戰。

在加密領域,交易量可用多種方式衡量。最常用的是名義交易量,即所有成交的總美元價值,例如:若 100 枚比特幣平均價格 10 萬美元成交,則名義交易量為 1,000 萬美元。交易所和數據平台同時也會追蹤成交數量(單筆交易次數)、活躍獨立錢包,以及實際幣量。

「訂單簿深度」則與交易量相關但不同。交易量反映歷史成交紀錄,深度則反映不同價位等待成交的買單與賣單數量。某個交易所有可能歷史交易量很高,但訂單簿很淺,大額掛單仍足以造成價格大幅滑動。在加密市場,流動性經常分散於眾多平台,因此這個區別尤其重要。

交易量與交易次數根本不同。單筆機構大單可能代表數百萬美元的交易量但只有一筆交易,相反,數千筆小散戶單可能造成許多交易但整體量不大。幣安日均處理 300 億美元交易,背後涵蓋機構大單、量化做市商、散戶投機和自動化交易系統。

大部分主流交易所都會公開報告自家交易量,CoinMarketCap、CoinGecko、The Block 等平台則負責彙整。不過這些自報數據一直以來並不可靠。研究發現,相當部分的加密市場成交量來自 虛假交易(洗盤),即同一實體同時買賣自家資產,用以營造假象。

當要區分現貨與衍生品交易量時,情況更加複雜。現貨量反映資產實際易手,而衍生品量則來自基於該資產的合約。理論上一顆比特幣可以支撐無限數量的衍生品合約,因此衍生品量通常遠超現貨——即使標的資產實際供應有限。

現貨 vs 衍生品:市場今天的主導力量

加密市場從現貨為主到衍生品主導,堪稱市場結構最大轉型。雖然比特幣和以太坊現貨量仍大,永續合約的交易量如今已佔據衍生品總交易量約 78%,整體衍生品則約佔全部加密市場約 79%。

永續合約(perpetual contracts, “perps”)與傳統期貨不同之處在於無到期日。這些合約透過每八小時結算一次的資金費率機制,讓價格和現貨市場保持一致。當永續價格高於現貨時,多頭須付資金費給空頭,反之則空頭付給多頭。這種機制允許持倉無限期,同時理論上避免與現貨價嚴重背離。

衍生品交易成為主流有多個原因。首先,衍生品允許槓桿操作,投資人只需一小部分金額即可操作遠大於本金的部位。不少平台提供 100 倍槓桿,也就是說 1,000 美元資金就能操作高達 10 萬美元的比特幣。這吸引追逐高報酬的投機客,但同時埋下系統風險。

其次,衍生品為市場帶來以往沒有的風險對沖工具。礦工可鎖定未來價格,規避下跌風險。做市商能提升庫存管理效率。機構投資人也逐漸採用衍生品作為風險控管工具,而非單純持有現貨,從比特幣、以太坊期貨每年成長 26% 可見一斑。

以太坊 2025 年的數據正好明顯體現這一轉變。幣安上的 6 兆美元交易量表面看來市場非常健康,但深入探究卻發現主要來自永續與期貨合約,並非現貨累積。125 億美元未平倉合約實則全為槓桿部位,而不是實際進入錢包的以太坊。

槓桿與資金費產生回饋循環,進一步激化波動。2025 年 10 月比特幣價格大漲時,逾 190 億美元槓桿部位被強平,影響超過 160 萬名交易者。隨著價格下跌,引發強制平倉,進一步導致價格下探,產生惡性循環的連鎖效應。

十月的崩跌事件突顯出衍生品驅動的交易量和現貨市場的根本不同。比特幣跌幅達 17.2%,未平倉合約下滑超過 30%,說明先前的價格行情很大部分來自槓桿投機,而非真實需求。一旦槓桿去化,價格隨即劇烈修正。

這種狀況導致市場短線價格越來越脫離基本面——衍生品主導的市場,技術面因素(如資金費率、強平線、期權到期日)往往比用戶採用、開發進展或總體經濟更能驅動行情。

交易所主導與流動性集中

儘管交易平台眾多,加密市場結構依然高度集中。2025 年,幣安維持 35-39.8% 市佔率,單在第三季就處理了約 $2.06 兆美元的現貨交易量。無論現貨還是衍生品,幣安同時壟斷 24.61% 未平倉合約市場。

流動性集中於單一平台有利有弊。一方面,集中流動性通常意味著價差較小、執行速度較快,大型訂單更易成交。 can be filled with minimal price impact when depth exists. Market makers concentrate operations where volume flows, creating self-reinforcing liquidity.

當市場深度存在時,可以在幾乎沒有價格影響的情況下完成成交。做市商會將操作集中在資金流動活躍的區域,帶來自我強化的流動性。

However, excessive concentration introduces single points of failure. When Binance increased its market dominance to nearly 50% during periods of market stress in April 2025, the exchange effectively became systemically important. Technical issues, regulatory actions, or internal problems at Binance would disproportionately impact global crypto markets.

然而,過度集中導致單一系統性風險的出現。當2025年4月市場壓力時期,幣安的市佔率提升到接近50%時,該交易所實際上已成為系統性重要角色。幣安若發生技術問題、監管措施或內部狀況,將會對全球加密貨幣市場造成過度影響。

The maker-taker model employed by most exchanges creates additional complexity. Makers provide liquidity by placing limit orders on the order book, while takers remove liquidity by executing market orders. Exchanges typically charge takers higher fees while rebating makers, incentivizing market-making activity. However, this structure can enable fee-tier gaming where traders wash trade to achieve volume discounts.

大多數交易所採用的撮合撮買模式增加了市場複雜性。掛單方(maker)透過委託限價單來提供流動性,吃單方(taker)則透過市價單移除流動性。交易所通常對吃單方收取較高手續費,並對掛單方給予回饋,以激勵市場做市行為。然而,這種結構也有可能讓洗售者進行費率套利,例如透過洗售交易達到手續費折扣門檻。

Smaller exchanges and decentralized venues occupy distinct market niches. Decentralized exchanges (DEXs) now hold 21.7% market share, up from negligible levels just years ago. Platforms like Uniswap and dYdX offer non-custodial trading, appealing to users who prioritize control over their assets. However, DEX liquidity typically remains orders of magnitude smaller than major centralized exchanges, resulting in wider spreads and higher slippage for large trades.

較小型交易所以及去中心化平台則佔據了不同的市場利基。去中心化交易所(DEXs)市佔率已達21.7%,而幾年前這一數字還微不足道。Uniswap、dYdX等平台提供非託管式交易,吸引重視資產掌控權的用戶。然而,DEX的流動性通常遠低於主流中心化交易所,因此大額交易時會遇到較大的價差和滑點。

The concentration extends beyond platforms to specific trading pairs and assets. Bitcoin and Ethereum account for over 61% of all trading volume across exchanges, leaving thousands of altcoins trading in relative obscurity. This concentration creates a hierarchy where major assets benefit from deep liquidity while smaller tokens suffer from fragmented, thin markets prone to manipulation.

這種集中現象不僅限於平台,也延伸到特定交易對和資產。比特幣與以太幣合計佔據超過61%的整體交易量,其他數千種山寨幣相對被邊緣化。這樣的集中造成主要資產享有深厚流動性,而小型代幣則在破碎、薄弱的市場中容易受到操控。

Slippage, the difference between expected and executed trade prices, varies dramatically based on liquidity concentration. A $10 million Bitcoin market order on Binance might experience minimal slippage given the platform's depth. The same order for a mid-cap altcoin could move the market 5-10%, dramatically affecting execution quality.

滑點指的是預期成交價與實際成交價的差額,受到流動性集中程度影響極大。若在幣安下1,000萬美元的比特幣市價單,由於平台深度充足,滑點可能極低。但若對規模較小的山寨幣下同樣規模的單,則可能推動市場價格變動5-10%,嚴重影響成交品質。

How Volume Influences Price Discovery

Price discovery, the process through which markets determine asset values, depends critically on trading volume. In theory, higher volumes lead to more efficient price discovery by incorporating diverse participant views and reducing the influence of individual traders. However, crypto markets demonstrate that volume quantity matters less than volume quality.

價格發現,即市場決定資產價值的過程,非常依賴交易量。理論上,較高的成交量讓各方觀點得以反映,並減少單一參與者的影響力,有助於更有效的價格發現。然而,加密貨幣市場顯示,成交量的「質」比單純的「量」更為重要。

Genuine trading volume improves price discovery through several mechanisms. First, more transactions mean more information incorporated into prices. Each trade represents a participant's assessment of fair value at that moment. Aggregating thousands of assessments should theoretically approach true value more closely than a handful of trades.

真實的成交量透過多種機制改善價格發現。首先,交易筆數越多,代表越多資訊被反映進價格中。每一筆成交都展現參與者當下對公允價值的判斷。理論上,若聚合成千上萬次判斷,會比只靠幾筆交易更接近真實價值。

Second, higher volumes typically correlate with tighter bid-ask spreads. When many participants actively trade, competition between market makers narrows the spread between buying and selling prices. Tight spreads reduce transaction costs and make prices more continuous rather than jumping between discrete levels.

其次,較高的成交量通常帶來較窄的買賣價差。活躍的交易參與者間競爭,促使做市商縮小買入與賣出的價格差。這不僅降低交易成本,也讓價格變化更加連續、不會因深度不足而劇烈跳動。

Third, volume provides liquidity, allowing large players to enter or exit positions without dramatically moving prices. This depth encourages participation from sophisticated investors whose capital and analysis could improve price accuracy. Thin markets, conversely, see prices whipsaw on modest order flow.

再者,成交量帶來流動性,使大型參與者能進出市場而不致影響價格。這種深度能吸引專業投資人參與,他們的資本和分析提升了價格精確度。反之流動性不足的市場,即使小規模交易也會造成劇烈價格波動。

However, these benefits depend on volume authenticity. Wash trading, where the same entity executes both sides of trades, creates the illusion of volume without genuine price discovery. Research suggests over 70% of volume on unregulated exchanges consists of wash trades, while even conservative estimates place fake volume between 25-50% on many platforms.

但這些好處的前提是成交量是真實的。所謂「洗售交易」指同一實體在買賣兩端下單,製造出高成交量的假象,卻沒有帶來真正的價格發現。有研究顯示,未受監管交易所超過70%的成交量屬於洗售交易,甚至比較保守的估計也指出許多平台的假量介於25-50%。

The Bitwise Asset Management report presented to the SEC estimated that roughly 95% of reported Bitcoin trading volume was fake. While this figure likely overstates the problem on major regulated venues, it highlights systemic issues with self-reported data. Exchanges have strong incentives to inflate volume since higher reported volumes attract users seeking liquid markets and enable exchanges to charge higher token listing fees.

Bitwise資產管理公司提交給美國證交會的報告估算,約有95%比特幣申報成交量為虛假數據。雖然這一比例在主流受監管交易所可能略為誇大,但也凸顯了自我申報數據的系統性問題。交易所極有動機灌水成交量,因為數據越高能吸引用戶追求流動性、並讓交易所能收取更高上幣費用。

Detecting wash trading requires analyzing trading patterns rather than trusting headline numbers. Legitimate trading typically exhibits certain characteristics: trades cluster around round numbers due to human psychology, trade sizes follow power law distributions with many small trades and few large ones, and trading volume correlates with web traffic and social media activity. Wash trading shows opposite patterns: abnormally smooth distributions, lack of round number clustering, and volume disconnected from genuine engagement metrics.

偵測洗售交易須分析交易行為模式,而不能僅靠表面的成交量數字。正常交易通常有若干特徵:受人類心理影響,會在整數價格出現密集成交;交易金額呈「冪律分佈」,大部分是小額、少部分是大額;成交量也會與網站流量和社群討論量成正相關。洗售交易則恰好相反:分佈異常平滑,缺乏整數集中的現象,成交量與實際流量和互動數脫節。

Recent enforcement actions have targeted this manipulation. In October 2024, the SEC charged four market makers for generating artificial token trading volume, revealing an international scheme involving 18 individuals across multiple jurisdictions. Such actions represent growing regulatory attention to market manipulation, though enforcement remains inconsistent.

近期執法行動開始針對此類操作。2024年10月,美國證交會(SEC)起訴四家做市商,指其創造虛假幣種交易量,牽涉到多個司法轄區的18名人士。這類執法展現對市場操縱問題日益重視,但目前執法仍不一致。

Even on legitimate venues, volume quality varies. Retail panic selling during crashes generates high volume but may not reflect rational price discovery. Algorithmic trading and high-frequency strategies can inflate volumes while adding minimal information. Bot activity particularly affects smaller tokens, where services like Volume.li sell wash trading as a service, generating thousands of fake trades to boost token visibility.

即使在合規交易所,成交量的品質也差異很大。當市場暴跌時,散戶恐慌性拋售可能造成交量暴增,卻未必反映理性價格發現。演算法交易和高頻策略亦能推高成交量,卻提供有限新資訊。機器人行為對小型代幣影響尤其嚴重,像Volume.li這類服務販售洗售交易,藉由製造數千筆假交易來提升幣種曝光。

The implication for price discovery is that volume alone reveals little about market efficiency. Analysts must consider volume source, trading patterns, and external factors to assess whether high volumes indicate genuine interest or manufactured activity designed to mislead.

對價格發現來說,單看成交量無法說明市場效率。分析師必須考慮成交量來源、交易行為模式及外部因素,才能判斷高成交量究竟代表真實興趣還是人為灌水、意圖誤導。

What Ethereum's $6 Trillion Volume Reveals About 2025 Markets

The unprecedented Ethereum trading volume on Binance serves as a case study in modern crypto market structure. While the $6 trillion figure seems to indicate extraordinary interest in Ethereum, deeper analysis reveals concerning patterns about speculation, leverage, and market fragility.

幣安上前所未見的以太坊交易量,是現代加密市場結構的縮影。雖然6兆美元的數字看似展現了前所未有的以太坊熱度,深入分析卻揭示了投機、槓桿以及市場脆弱性的隱憂。

First, this volume arrived during a period of price recovery rather than organic growth. Ethereum reclaimed levels around $3,500-3,700 in late 2025, but the trading activity driving this recovery looked fundamentally different from previous bull cycles. In 2020-2021, spot accumulation dominated as investors bought and held ETH. In 2025, derivatives speculation drives volume as traders bet on short-term price movements.

首先,這波成交量出現在價格回升、而非自然成長的階段。2025年底,以太幣重返3,500-3,700美元區間,然而激活本次回升的交易動能與過去牛市大不相同。2020-2021年為現貨投資者的買入持有主導,而2025年則是衍生品投機驅動,交易者主要押注於短線價格變動。

The $12.5 billion in open interest, a fivefold increase from the 2021 peak, reveals the extent of leveraged positioning. Open interest measures the total value of outstanding derivative contracts, indicating how much capital sits in leveraged positions. This metric's dramatic growth suggests traders are increasingly using borrowed funds to amplify exposure rather than buying spot Ethereum.

未平倉合約高達125億美元,較2021年高點成長五倍,展現槓桿部位飆升。未平倉合約反映市場上仍存在的衍生品價值,意味著有多少資金押注於槓桿之中。此指標的大幅上升,代表交易者越來越多地使用槓桿擴大曝險,而非單純買入現貨以太幣。

This shift carries several implications. Leveraged positions face liquidation if prices move adversely, creating potential for cascades where forced selling triggers additional liquidations. The October 2025 liquidation event, which wiped out $19 billion in positions, demonstrated this vulnerability. While that event primarily affected Bitcoin, similar dynamics threaten any highly leveraged market.

這種結構轉變帶來多重影響。槓桿倉位若遇價格逆向波動,將被迫平倉,引發連鎖反應進一步強制拋售。在2025年10月的強平事件中,市值19億美元的合約遭清算,突顯這一脆弱性。雖然該事件主波及比特幣,但所有高槓桿市場皆面臨類似風險。

Additionally, derivatives-driven rallies tend to be more fragile than spot-driven ones. Spot buyers signal conviction, typically holding through volatility. Derivatives traders often employ shorter timeframes, quickly reversing positions. Research shows that 81% of derivatives positions close within 24 hours, indicating speculative rather than investment intent.

此外,衍生品主導的行情比現貨行情更為脆弱。現貨買家多有長期持有信念,能忍受波動;而衍生品交易者則多半以短期進出為主,迅速反手。有研究指出81%的衍生品倉位會在24小時內平倉,證明其以投機為主而非長期投資。

The concentration of Ethereum trading on Binance adds another layer of concern. While Binance's market dominance reflects its liquidity advantages, it also means Ethereum price action depends heavily on a single platform's dynamics. Issues specific to Binance, whether technical problems, regulatory pressures, or policy changes, could disproportionately impact Ethereum prices globally.

以太幣交易幾乎集中在幣安,也帶來另一層風險。雖然幣安的市佔率展現其流動性優勢,但同時意味著以太坊價格極度仰賴單一平台。只要幣安出現技術問題、監管壓力或政策變動,都可能對全球以太價產生重大影響。

Comparing 2025's pattern to prior cycles reveals the shift. In 2017, Bitcoin's rally was driven by retail FOMO and spot buying. In 2020-2021, institutional spot accumulation and ETF proposals

將2025年市場形態與歷年牛市對比,可明顯感受到結構性轉變。2017年比特幣牛市由散戶追高和現貨買盤推動。2020-2021年則以機構現貨佈局和ETF利好為主,…驅動比特幣和以太坊價格上升。到了2025年,衍生品投機愈發主導市場。這種演變反映了傳統金融市場的格局,在那裡衍生品交易量經常超越標的資產本身,但加密市場的演變速度之快令人驚訝。

永續市場的資金費率機制又增添一層複雜性。當永續合約價格高於現貨時,多頭須向空頭支付資金費。在2025年牛市期間,持續的正資金費率顯示多頭主導,為維持部位須總計支付數十億美元。這些成本最終會對交易者產生壓力,可能促使其平倉,引發反轉。

展望未來,以太坊的交易結構既帶來機會,也存在風險。一方面,深厚的衍生品市場提供多元避險工具與價格效率。另一方面,過度槓桿會放大波動與暴跌風險。以太坊最終會發展成更均衡的市場,還是重蹈槓桿狂熱與連環清算的覆轍,仍有待觀察。

交易量作為市場情緒指標

技術分析人士長期以來用成交量驗證價格走勢,並研判可能的反轉。在價格波動激烈且看似隨機的加密市場,成交量分析為理解市場動態提供關鍵背景。

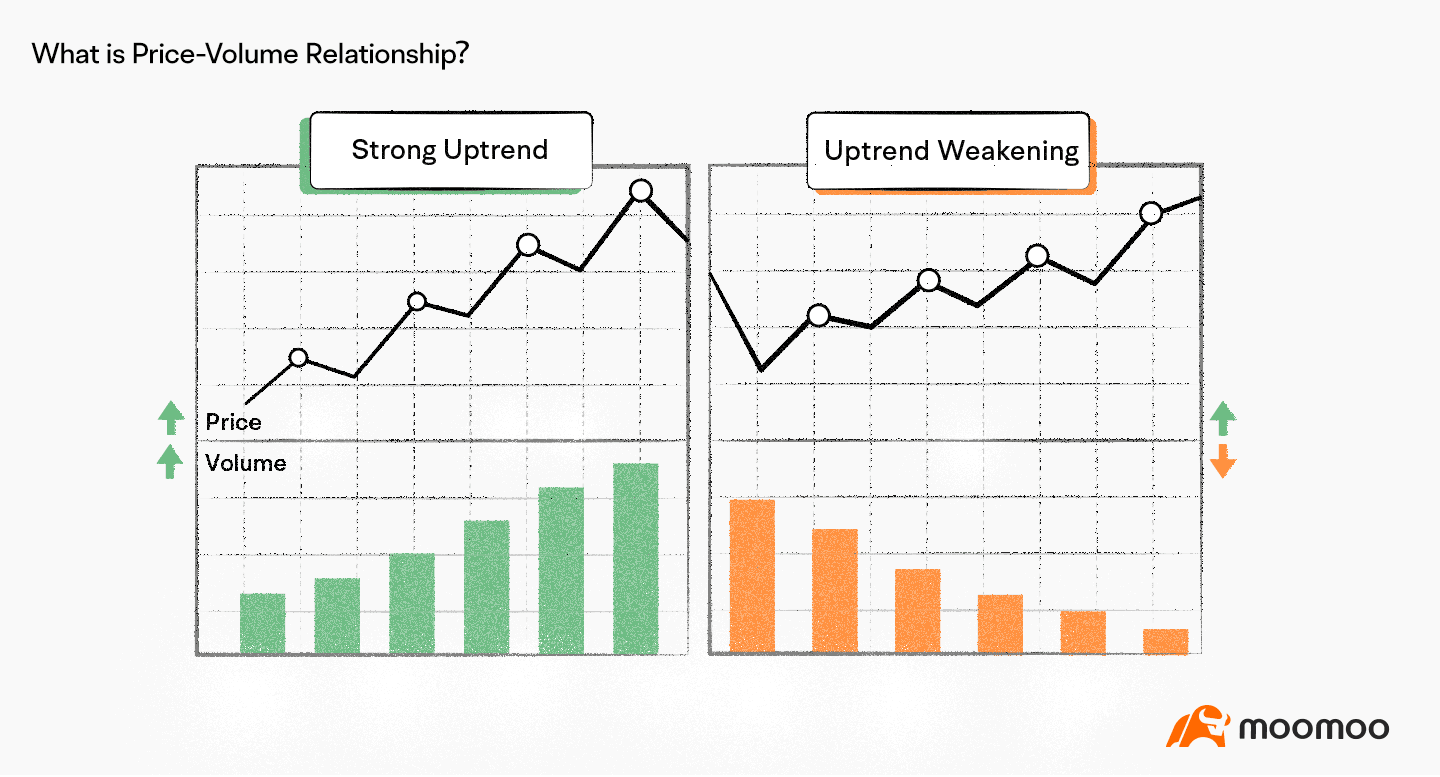

其基本原理認為,成交量應該對趨勢提供確認。真正的上升趨勢中,價格上漲應伴隨成交量增加,顯示新買家正在累積。若上漲行情中成交量下滑,則代表動能減弱、行情可能耗盡。反之,下跌行情應該在賣壓時伴隨成交量增加、反彈時成交量減少,表示賣壓持續。

成交量背離往往預示主要反轉。如果比特幣創新高但成交量未達先前高點,這種看跌背離警告市場參與者減少,只有少數人在推動行情。聰明資金可能在分批賣出,而散戶則在追漲。同樣地,若價格創新低但成交量減少,則透露賣方動能衰竭,有可能築底。

有多項指標將成交量分析公式化。成交量加權平均價(VWAP)是將整個交易期間價格以成交量加權所得的平均價。VWAP作為一種動態支撐/壓力位與機構交易指標。價格高於VWAP,意味著買方掌控盤面;低於VWAP則顯示賣方主導。許多機構特意以VWAP作為目標執行策略,選擇於VWAP下方累積,或於VWAP上方出貨。

VWAP計算方式簡單:每個週期將典型價格(高點、低點與收盤價之平均)乘以成交量,然後將這些乘積加總,再除以總成交量。在加密貨幣24/7全天候市場,VWAP通常於UTC零點重算,但交易者可根據策略自行調整重算週期。

OBV(On-Balance Volume)也是一項強大工具。OBV記錄上漲日將成交量加總,下降日扣除成交量。這個累積指標揭示資金長期流向買方還是賣方。OBV與價格的背離通常預示即將反轉。例如以太坊價格上升但OBV下降,意味即使價格上漲,實際上資金正在出貨。

交易所流量指標監控用戶存入或提取資產的比率。大量存款往往預示賣壓,因投資者轉幣到交易所準備出售。反之,提幣到冷錢包則傾向累積,降低賣壓。幣安2025年春季比特幣儲備增加了22,106顆,代表投資人將比特幣發送至交易所,潛在賣壓上升。

成交量劇增經常預示市場將大幅波動。若突破盤整區時伴隨大量成交,通常比低量突破更可靠。但交易者必須分辨是真實資金進出,還是沖銷交易或強平導致的假量。

2025年10月的崩盤凸顯了清算事件下的成交量模式。比特幣自122,000美元跌至104,000美元,成交量激增,超過160萬名交易者被強平。這波量能非正常資金流動所致,而是被迫賣出,形成投降式底部,往往標誌短暫的階段性谷底。

在量能分析中,背景極為重要。亞洲時段,比特幣成交量或因地區投資者活動而飆升;美國時段量能模式又不同。假日與週末流動性變薄時,成交量通常減少,反而導致波動加大,少量單就能推動較大價格變動。

機構與散戶成交量:誰才是真正推手?

機構與散戶的成交量結構,決定市場動態根本異同。這兩種群體的交易風格、資訊來源、量能分布都有顯著差異。

機構投資人通常交易金額龐大。單筆交易往往動輒數百萬美元,相對於散戶經常只有幾百幾千美金。這種規模差異導致少量機構訂單就可抵上成千上萬散戶交易量。

機構還能動用更高級的工具與資訊。他們有量化分析師、Bloomberg終端機,以及進階執行算法。超過80%機構加密貨幣曝險來自衍生品,而非現貨持倉,反映其避險策略複雜,遠超散戶。

行為層次也明顯分野。機構長線操作、以數據演算法精準時點進出。2025年5月,持有超過1,000顆比特幣的錢包數量增加20%,代表巨鯨趁市場轉弱時累積籌碼。

相對地,散戶常常受情緒左右。FOMO讓散戶高追,恐慌則驅使賣壓釋放。Coinbase上狗狗幣交易量激增30%與社群媒體熱度高度正相關,而非基本面因素,相當典型的散戶行情。

這些行為模式形成明顯的量能簽名:機構常在市場恐慌時悄悄吸籌,量能不大但持續,多週甚至數月緩慢建倉。散戶行情則爆發式放量,FOMO蔓延時推升短線高點,此時機構則將籌碼賣給追高散戶。

2025年Q1 Coinbase的數據顯示,機構成交量下滑36%,散戶成交量則衰退58%。證明市場壓力下,機構相對堅定,散戶易徹底退出。這種模式多輪牛熊皆然:機構減少交易步調較慢,散戶恐慌則徹底離場。

2024-2025年ETF推出大幅提升機構進場門檻。比特幣ETF單週淨流入達22億美元,以太坊ETF同樣單週進帳21.2億美元,為機構資本提供合規賽道。這些資金流代表長線配置,而非短線投機買賣。

做市商則介於機構與散戶之間。這類專業交易公司如Galaxy Digital與Cumberland,通過持續報價雙邊買賣維持流動性。他們的交易量來自大量小額撮合,主要賺取買賣價差而非押單邏輯方向。

高頻交易(HFT)公司每秒交易數千筆,部位持有時間僅為毫秒。高頻交易量主要反映套利與做市,試圖穩定流動性並為市場發現價格提供條件,但並不代表投資觀點。

機構參與度提升,市場特性也隨之轉變。機構主導下,波動性普遍降低,與傳統資產連動性加強,價格定價更有效率。不過,集中度也提升,少數大型玩家下單或協同行動對價格的影響更大,風險也更集中特定方向。

量能驅動市場的風險

雖然高成交量一般提升市場效率,衍生品驅動的成交量...concentration creates systemic vulnerabilities that threaten market stability.

2025年10月的連鎖清算事件生動地展現了這些風險。超過190億美元的槓桿部位在24小時內蒸發,起因是一場地緣政治衝擊觸發了保證金追繳。這次事件刷新了以往紀錄,影響了超過160萬名交易者,橫跨多個交易平台。

連鎖清算的機制遵循可預測的模式。初始價格下跌會自動清算槓桿最高的頭寸,這些被迫拋售帶來賣壓,進一步壓低價格、觸發更多清算。當訂單簿深度不足時,這種反饋迴圈會劇烈加速,因為每一次清算在流動性低迷下對價格造成更大衝擊。

高槓桿放大了這些效應。市場上普遍提供100倍槓桿,僅僅1%的不利價格波動就會將部位清算。在波動劇烈的時刻,價格可能在數小時內上下波動10-20%,各級槓桿交易者幾乎全軍覆沒。10月的清算潮中,中小型幣種跌幅達60-80%,遠超過比特幣的11%跌幅。

在極端壓力下,交易所基礎設施受到考驗。傳統市場設有熔斷機制,當價格劇烈變動時自動暫停交易,讓市場參與者有時間評估情勢。而加密貨幣市場缺乏這類保障措施,即便出現清算連鎖,也依舊24小時運作不間斷。這種全天候、全球流動性分散的架構,令傳統金融能協調干預的手段難以複製。

這種風險更延伸至交易所本身的償付能力。當清算速度快於交易所結算能力時,損失可能超過交易者保證金。雖然交易所維持超過6.7億美元的保險基金來補足這類缺口,但若事件規模足夠大,也可能耗盡這些儲備,對平台穩定性產生威脅。

閃崩是另一種由交易量驅動的風險。薄弱的訂單簿結合大額市價單,可在數分鐘內導致價格暫時暴跌10-20%,隨後快速反彈。這不但重創停損單用戶,也引發非預期的強制清算。據報導,幣安在自動清算用戶明明有足夠保證金的部位後,提供了3億美元的補償。

在衍生性商品主導與大量交易量驅動的市場,操縱行為變得更加容易。資本雄厚的交易者可以有意觸發連鎖清算,從劇烈波動中獲利。透過策略性移動現貨價格以引發衍生品清算,使得成熟的操控行為更難被發現或阻止。

資產儲備證明與交易所透明度有助於降低這些風險。交易所發布加密證明機制,讓用戶得以驗證平台資產與負債是否相符。但許多交易所以競爭問題為由,抗拒實施透明措施。

未平倉合約的集中度進一步增加系統性風險。幣安持有24.61%全市場未平倉合約,代表單一平台出現問題時,可能引發全市場混亂。如此高度集中違背了加密資產去中心化的精神,重新引入單點失效風險。

監管單位對這些風險的關注正日益加深。此次10月的龐大清算事件波及全球逾160萬位交易者,勢必促使監管機構協調應對。未來可能會出現槓桿限制、強制資訊披露、交易熔斷等措施,或是要求衍生性商品集中清算。

最後觀點

交易量是加密貨幣市場的「生命指數」,反映活動熱度、流動性深度與參與度。然而,隨著衍生性商品主導市場結構,交易量的意義已發生巨大轉變。

2025年以太坊在幣安上的交易量高達6兆美元,這個數字訴說的並非有機增長,而是投機熱潮。未平倉合約金額五倍成長至125億美元,表明推動交易的是槓桿而非信念。當CryptoQuant分析師指出,投機在本輪週期扮演的角色遠超以往,他們點出了市場性質的根本轉變。

這種轉變帶來機會,也帶來風險。衍生品可以支持進階避險、提供價格發現機制,讓未持有現貨資產者參與市場。這些工具為加密貨幣帶來了與傳統金融相當的產品,強化市場正當性。

然而,以衍生品驅動的市場卻展現出現貨主導市場所少有的脆弱性。2025年10月的清算事件造成190億美元灰飛煙滅,說明了高槓桿市場在遇到衝擊時如何迅速瓦解。24小時內160萬名交易者被清算,證明大規模投機造成了系統性脆弱。

永續發展的市場需要平衡。永續合約占衍生品交易量78%、衍生品占整體加密市場79%,顯示結構失衡。健康的市場需要現貨積累、耐心資本和減少槓桿,以配合衍生品的進步。

真正的市場成熟將體現在不同於頭條交易量的指標上。長期持有者占比提升、鏈上活動增長、現實應用需求擴張,以及槓桿比率下降,都將是內涵採納而非純投機輪動的跡象。

以太坊及更廣泛加密市場所面臨的問題是:2025年的這些現象究竟只是暫時過熱,抑或標誌著永久轉型?市場會否自我修正,實現現貨與衍生品之間更平衡的比例?監管單位會否要求槓桿上限與透明資訊?還是加密市場將持續作為高風險的槓桿衍生品賭場?

這個答案將決定加密貨幣長遠的存亡。技術與基礎建設持續進步,監管環境漸趨明朗,機構參與逐步升溫。但這些正面趨勢隨時可能被槓桿引發的波動及投機崩盤所掩蓋,進而侵蝕信心與引來嚴厲監管。

對交易者和投資人來說,教訓很明確:單看交易量毫無意義。唯有理解交易量的來源,分辨現貨與衍生品,識破虛假交易,並密切關注槓桿水平,才能做出明智決策。

只有當交易量反映真實供需,而不是對短期波動的槓桿投注時,市場才能正常運作。加密產業究竟能否達成這樣的平衡,還是將持續沿著目前的劇烈波動前行,將決定數位資產未來是成為正當的金融基礎設施,或只是永遠的投機工具。

以太坊6兆美元的幣安交易量,並非值得慶賀的成功故事,反而是一個警訊。它揭示了以投機為優先、靠槓桿驅動、易於發生連鎖效應的市場結構,而非可持續增長或基於信念的健康價值累積。

唯有識破這些模式並提出更高的要求,無論是靠參與者的行為還是監管監督,加密市場才能擺脫「為量而量」的迷思,邁向真正的價格發現與資本形成,實現正規金融市場所需的根本基礎。