Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

但到了 2025 年,這個敘事已經出現根本性轉變。比特幣越來越被視為能夠產生實質收益的「生產性基礎設施」,而非惰性資本,機構透過鏈上部署策略、結構化放貸框架與機構級金庫管理,讓資產真正「動起來」。

推動這場轉變的關鍵並不是投機熱潮,而是基礎設施的成熟。監管明確性、機構級託管解決方案與合規的收益協議匯聚在一起,使企業金庫、資產管理公司與主權基金可以在不犧牲安全與合規前提下,將比特幣部位部署到能產生收益的策略中。這代表比特幣的「第二幕」:從僅僅是取得與累積,走向主動的資本運用。

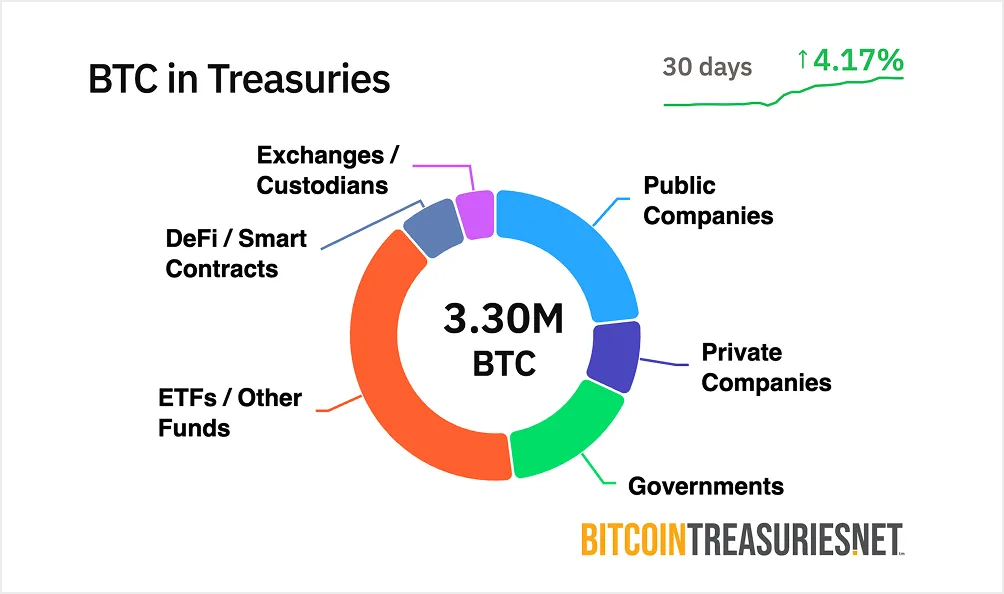

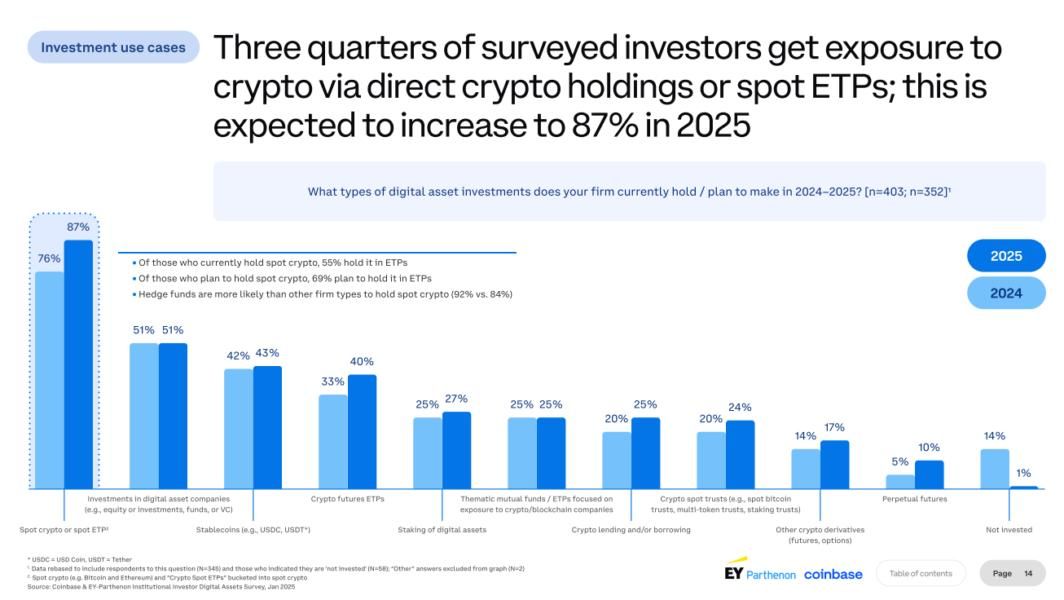

為什麼現在特別重要?比特幣 ETF 已經解決了可近性問題。到 2025 年第三季,現貨比特幣 ETF 淨流入超過 307 億美元,把 BTC 轉變為傳統投資組合中常態化的資產類別。但單純被動曝險無法處理機會成本問題。持有數億美元比特幣的機構——目前機構持有的 BTC 規模已超過 2,000 億美元——正面臨壓力,必須創造可與其他金庫資產相當的報酬率。收益部署是下一個前線,而支撐它的基礎設施如今已基本就緒。

為何機構需要比特幣收益

企業財務運作遵循一個簡單原則:資本必須發揮效用。投組經理會在資產之間輪動、對沖部位、調整存續期間,並盡可能榨取收益。然而,多數機構比特幣持倉卻完全閒置——不僅不產生任何收入,還要承擔每年約 10–50 個基點不等的託管成本。

這造成矛盾。調查顯示,83% 的機構投資人計畫在 2025 年提升加密資產配置,但絕大多數卻缺乏讓這些部位「有效運用」的機制。對於習慣買入可提供 4–5% 收益的貨幣市場基金,或能產生可預期報酬的短期債券的財務長而言,把比特幣放在冷錢包裡,就像把資本停在一個不生利息的帳戶裡——不論其價格上漲潛力為何。

這樣的機會成本正變得難以接受。一位金庫主管表示:「如果你在託管比特幣,你每年就要為此損失 10–50 個基點,你會想把這成本抵銷掉。」壓力不僅來自報酬最大化,而是投組效率、競爭定位,以及證明比特幣可以作為「營運資金」,而非只是投機儲備。

被動持有正從多個方向遭到挑戰。首先,監管清晰度已移除關鍵障礙。2025 年 SEC 職員會計公報 121(SAB 121)的廢除消除了銀行為客戶持有加密資產時在資產負債表上的不利處理,而像 CLARITY Act 這類框架則為託管業務提供更明確的法律基礎。其次,機構級基礎設施已趨成熟。託管服務商如今能提供 7,500 萬至 3.2 億美元的保險覆蓋,並結合多方計算(MPC)安全架構與符合受託標準的合規流程。

第三,競爭日益白熱化。曾經在「買進比特幣」策略上領先的企業金庫,如今開始評估如何從其持有部位中榨出額外價值。Bernstein 分析師預估,在未來五年內,全球上市公司可能合計配置高達 3,300 億美元到比特幣,遠高於今日約 800 億美元的水準。隨著採用規模擴大,能夠掌握收益部署的機構,將對只維持純被動部位的同業產生策略優勢。

供給面與收益機會

比特幣的架構創造出獨特的收益動態。不同於權益證明(PoS)鏈上,驗證者可透過質押獲取獎勵,比特幣的工作量證明(PoW)模型並沒有原生的收益機制。網路安全來自挖礦而非質押,且減半事件會持續壓低新供給發行量。2024 年 4 月的減半將區塊補貼降至 3.125 BTC,意味著未來六年間,約只有 70 萬顆新比特幣將進入流通。

這種稀缺設計是比特幣作為價值儲藏手段的優勢。但也帶來所謂「閒置 BTC 問題」。超過 2,000 億美元的比特幣靜躺在機構金庫裡,完全不產生收益。以 1.3 兆美元市值來看,這代表龐大的資本被鎖死。產業估計,目前僅不到 2% 的比特幣透過收益策略,被部署為「生產性資本」。

這當中蘊含結構性機會。比特幣波動度已大幅下降——自 2023 年以來下滑 75%,Sharpe 比率達 0.96,已可與黃金比擬。隨著資產成熟,比特幣愈來愈適合過去只屬於債券或公債的「類固定收益策略」。機構配置者不再單純把 BTC 視為高貝塔投機工具,而是視為一種正規的金庫資產,理應提供與其風險輪廓相稱的報酬。

Bitcoin DeFi 的總鎖倉價值在過去 12 個月暴增 228%,顯示鏈上收益基礎設施正在擴張。然而,其中多數活動是透過以太坊或側鏈上的包裝比特幣(wBTC)完成,而非原生 BTC 的部署。比特幣市值規模與收益基礎設施之間的落差,正是機會所在。隨著可組合協議趨於成熟、監管框架逐步穩定,可供機構參與的比特幣收益市場,在下一輪週期中可能擴大到數千億美元等級。

機構部署框架與鏈上基礎設施

要把比特幣部署到能產生收益的策略,遠不只是有放貸協議就夠。機構需要的是託管解決方案、稽核軌跡、監管合規,以及符合受託標準的透明風險框架。支撐這些需求的基礎設施在 2025 年已大幅演進。

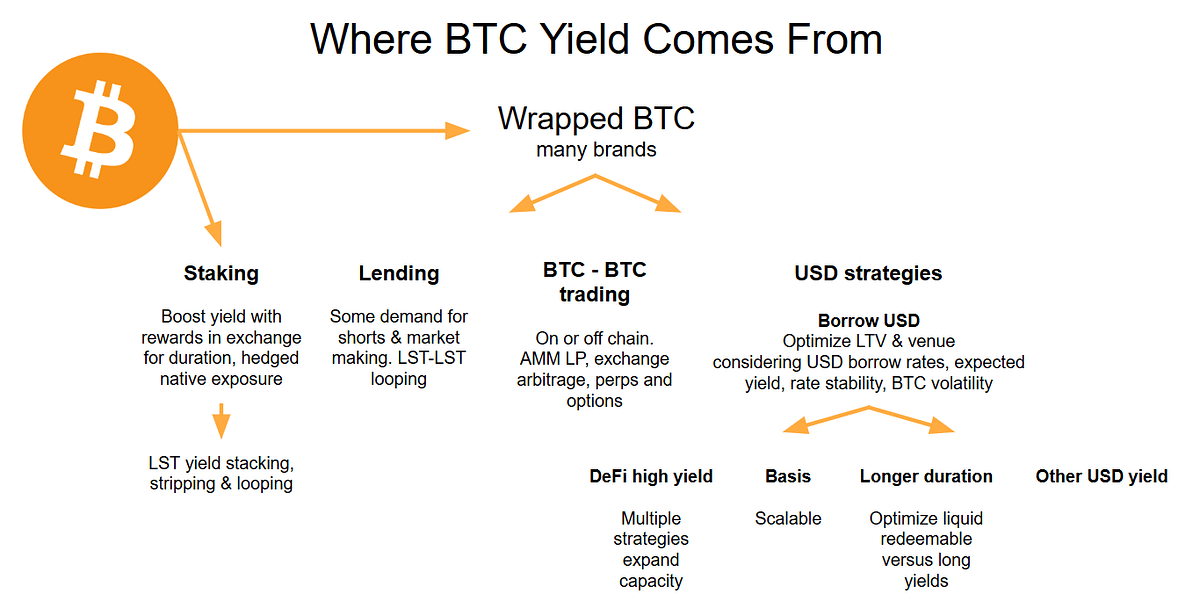

鏈上放貸是最直接的部署機制。像 Aave,目前總鎖倉接近 440 億美元這類超額抵押放貸協議,允許機構存入比特幣——通常以包裝形式 wBTC——並從借款人獲取浮動收益。利率會依資金利用率在 3–7% 間波動,借貸需求升溫時利率更高。

機制相對簡單:企業金庫將 wBTC 存入借貸池;需要流動性的借款人則提供價值約為貸款金額 150–200% 的抵押品。智慧合約會自動清算低於抵押門檻的部位,以保護出借方。機構則按期收取由借款人支付、以比特幣計價的利息。像 Morpho 這類協議優化了此模式,透過零費率借款與金庫策略來最大化出借收益,目前 TVL 已超過 63 億美元。

而「收益型金庫」則代表更結構化的作法。相比直接與協議互動,機構可以透過為企業金庫專門設計的收益產品部署比特幣。Coinbase Asset Management 在 2025 年 5 月推出 Coinbase Bitcoin Yield Fund,目標是為非美國機構投資人提供 4–8% 的比特幣年化淨報酬。基金負責所有操作複雜度——策略執行、風險管理與合規——投資人只需以 BTC 申購與贖回即可。

這類產品標誌著重大轉變。過去,企業金庫若要追求比特幣收益,必須具備內部加密專業;如今,機構資產管理人已將比特幣部署打包成一站式方案,採用熟悉的基金結構、季報與受託監督。該基金目標報酬為扣除所有費用與成本後的淨值,使其績效能與傳統固定收益產品直接比較。

固定收益與浮動收益模型之間的差異,對風險而言至關重要。 management。變動收益策略會依市場狀況調整報酬——當需求高時放貸利率上升,市場冷清時則下降。相比之下,固定收益產品則透過結構性票據或衍生性策略提供預先約定的報酬,且不依賴資金使用率。Fixed structures often use covered call writing or basis trading 來產生可預測的收益流,不過若比特幣價格大幅上漲,通常也會因此被封頂上行空間。

支撐這些策略的基礎設施已愈趨成熟。像 BitGo、Anchorage Digital 和 BNY Mellon 等託管機構現已提供機構級解決方案,具備多方計算安全機制、法規遵循與保險保障。透過硬體安全模組與分散式金鑰管理等創新技術,這些託管方自 2022 年以來已將成功攻擊事件減少 80%。

合規與稽核要求不再是事後才考慮的議題。領先協議已與歐盟 MiCA 等全球申報與監管標準接軌,確保機構能符合持續變化的監管規範。季報稽核會公開儲備證明,多重簽章 DAO 的治理架構則用於管理協議參數,而交易透明度則讓市場可即時監控抵押品的健康狀況。

實際落地部署正快速擴張。雖然 MicroStrategy(現更名為 Strategy)是率先啟動比特幣庫存配置的先驅,但其他企業正轉向積極運用。久滋控股宣佈一項 10 億美元的比特幣庫存計畫,明確將收益策略納入其財務庫存管理架構的一部分。GameStop 在 2025 年 3 月的公告指出,將透過可轉換債券發行方式把比特幣納入庫存儲備,這顯示甚至零售業者也在探索具結構化設計的比特幣曝險。

從單純累積走向積極部署的轉變,在 Strategy 的演變中表露無遺。該公司截至 2025 年 7 月持有超過 628,000 BTC,是全球持有比特幣數量最多的企業。雖然 Strategy 的核心策略仍是透過資本募集來持續收購,但公司已開始探索收益機制。其「$42/42」計畫,目標在 2027 年前完成 840 億美元資本募集,也越來越多地納入部署策略,以便從其龐大持倉中創造回報。

收益方法與策略類型

產生比特幣收益的機制大致可區分為數個類別,各自對應不同的風險輪廓、操作需求與報酬特性。

市場中性策略在不承擔比特幣價格方向風險的前提下產生收益。Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts,藉由現貨與期貨部位的價差來獲利。在市場相對穩定時,這種價差通常可帶來年化 5–10% 的收益。此策略為 delta 中性——無論比特幣漲跌,只要現貨與期貨價格在到期時收斂,就能獲利。

執行上需要同時接觸現貨市場與期貨交易所。舉例而言,某機構可能透過託管方買入 1,000 萬美元的比特幣現貨,並在 CME 或 Binance 等平台做出等名目的期貨空單。隨著期貨合約接近到期,其價格將與現貨趨於一致,機構便可將這段基差收入囊中。Automated bots optimize rate capture,但在波動劇烈期間,執行速度對避免滑價至關重要。

資金費率套利運作方式類似,但使用的是永續合約而非有到期日的期貨。In bull markets, perpetual swap longs pay shorts a funding rate,通常約為年化 2–5%。機構會做多比特幣現貨、放空永續合約,以收取持續的資金費用。此策略需要持續監控,因為在空頭市場中資金費率可能轉為負值,使原本獲利的部位變成虧損來源。

備兌買權策略是機構比特幣持有者最廣泛採用的收益機制。The approach involves holding Bitcoin while selling call options against those holdings,透過賣出買權收取權利金,代價則是當 BTC 價格漲破履約價時,上漲空間被封頂。Bitcoin's historically high implied volatility - often exceeding 46% 意味著其選擇權權利金通常比傳統資產更為豐厚。

操作機制相對單純。某財務庫存若持有 100 BTC,可能會賣出履約價較現價高約 10%、到期日在 30 天後的買權。若比特幣價格維持在履約價以下,機構即可保留權利金——通常約為部位價值每月 2–3%。若比特幣漲破履約價,部位雖將被交割,但機構仍可從履約價加上已收取的權利金中獲利。BlackRock filed for the iShares Bitcoin Premium ETF in September 2025,顯示主流機構已對以備兌買權來產生比特幣收益產生濃厚興趣。

其缺點在於機會成本。During strong bull markets, covered call strategies historically lag their underlying asset,因為漲幅會被履約價封頂。若某比特幣持有者在 2024 年初賣出履約價 100,000 美元的買權,當 BTC 價格突破該水準時,將錯失可觀的上漲空間。較保守的實作通常會選擇價外履約價(高於現價 5–15%),以保留部分上漲空間,同時仍可收取具意義的權利金。

多檔 ETF 現在已將備兌買權策略打包,供散戶與機構使用。The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield ,其透過在比特幣曝險上分層賣出買權來實現高股息。The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns,結合合成多頭部位與每週賣出買權。這些產品證明,複雜的選擇權策略可以在機構層級被大規模、標準化地運營。

結構化借貸與保險庫策略則代表更複雜的實作方式。像 Ribbon Finance 等 DeFi 選擇權保險庫會自動化備兌買權執行,dynamically selecting strike prices based on volatility and optimizing returns,並透過演算法管理以最佳化報酬。Yields range from 5-10% annually,協議會處理所有操作複雜度,包括履約價選擇、部位展期與權利金收取。

賣出賣權的保險庫則反向運作——機構賣出比特幣賣權,收取權利金,同時承擔在選擇權被執行時,以較低履約價買入 BTC 的義務。This strategy generates 4-8% yields,並在市場修正時提供以折價價格累積比特幣的機會。其風險在於機構必須持有等同履約價的穩定幣作為抵押品,導致部分資本被鎖定,無法投入其他用途。

透過 CeFi 平台進行比特幣抵押借貸,則提供風險性質不同的保守型收益。Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields 給合格的機構借款人之比特幣貸款。這些平台在 2022 年 CeFi 崩盤後反彈,主要是藉由提高抵押品要求、加強借款人審核,以及提升透明度,以符合機構的受託責任標準。

風險與報酬的取捨是根本課題。市場中性策略的收益較低(2–10%),但幾乎沒有價格方向曝險。備兌買權能產生較高收入(5–15%),卻會限制上漲空間。DeFi 借貸可提供兩位數收益,但伴隨智慧合約風險與對手方風險。機構資產配置人必須依自身授權與任務選擇策略——保守的退休基金可能偏好受監管的 CeFi 借貸,而更積極的企業財庫則可能佈局 DeFi 保險庫或衍生性商品策略。

基礎設施、風險與合規挑戰

收益生成會帶來機構投資人絕不能忽視的操作複雜度。支撐比特幣部署的基礎設施,必須在託管、安全、合規與風險管理方面,滿足嚴格標準——這些門檻是多數以散戶為主的協議尚未達成的。

託管仍然是根本。機構既不能,也不會將比特幣部署到protocols that require them to relinquish custody or expose private keys. Leading providers use multi-party computation (MPC) technology that distributes key fragments across multiple parties, ensuring no single entity can access funds unilaterally. MPC prevents insider theft even if one key fragment is compromised, since reconstructing a complete key requires multiple independent parties to coordinate.

Cold storage, multi-signature wallets, and hardware security modules form the backbone of institutional custody. Cold wallets keep private keys offline and air-gapped from internet connectivity, preventing remote attacks. Multi-signature approvals require multiple authorized parties to sign transactions, eliminating single points of failure. HSMs provide tamper-proof cryptographic protection, securing keys against physical theft or insider compromise.

Auditability and transparency are non-negotiable. Institutional investors require real-time visibility into collateral health, liquidation risks, and fund flows. Leading protocols publish quarterly proof-of-reserve audits verified by third parties, ensuring that reserves match outstanding obligations. All minting, burning, and transactional data should be publicly verifiable on-chain, allowing institutions to independently validate protocol solvency without relying solely on operator disclosures.

Governance controls prevent unauthorized transactions and manage protocol risk. Multi-signature DAOs collectively manage parameter changes, ensuring no single party can modify critical variables like collateralization ratios or liquidation thresholds. Institutions demand formal governance frameworks with time-locks on parameter changes, emergency pause mechanisms, and clear escalation procedures for addressing security incidents.

Regulatory compliance grows more complex as frameworks evolve. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. establish custody standards, anti-money laundering requirements, and reporting obligations. The New York Department of Financial Services has laid out specific standards for crypto custody, requiring institutions to demonstrate compliance with regulatory frameworks before offering services to institutional clients.

The risks in Bitcoin yield deployment are meaningful and must be actively managed. Rehypothecation - lending out customer assets multiple times - remains a concern in centralized lending. Institutions must verify that custodians maintain 1:1 reserves and don't engage in undisclosed rehypothecation that could create systemic risk during stress periods.

Counterparty default represents the most obvious risk. If a lending platform becomes insolvent, depositors may lose some or all of their Bitcoin regardless of collateral arrangements. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, demonstrates that even sophisticated platforms remain vulnerable. Institutions should diversify across multiple custodians and protocols, avoiding concentration risk that could result in catastrophic losses.

Liquidity mismatch between assets and liabilities can create stress during volatile periods. If an institution deposits Bitcoin into a lending protocol with instant redemption, but the protocol lends those assets for fixed terms, there's duration mismatch. During market dislocations, the protocol may not have sufficient liquidity to honor withdrawal requests, forcing redemption delays or suspensions. Institutions should clarify redemption terms upfront and maintain liquid reserves to handle operational needs.

The distinction between wrapped Bitcoin and native Bitcoin matters for risk assessment. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, functioning as an ERC-20 token on Ethereum backed 1:1 by actual Bitcoin held by custodians like BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, enabling BTC holders to access lending, trading, and yield farming on Ethereum.

The wBTC model relies on a federated custody structure where multiple institutions serve as merchants and custodians. While quarterly audits verify 1:1 backing, institutions must trust that custodians won't mismanage reserves or become insolvent. This centralization introduces risk that native Bitcoin on Layer 2 solutions like Rootstock or Lightning Network might avoid, though those ecosystems have far less mature yield infrastructure.

Smart contract risk applies to any DeFi deployment. Even well-audited protocols can contain vulnerabilities that malicious actors exploit. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, active bug bounty programs offering six- or seven-figure rewards for vulnerability disclosure, and proven track records operating under stress conditions.

Compliance and audit frameworks must satisfy institutional risk committees. Realized yield versus implied yield must be transparent - some protocols advertise high APYs that include token rewards rather than actual cash yield. Slippage, trading costs, and gas fees can significantly erode returns in high-frequency strategies. Drawdown analysis showing maximum losses during adverse market conditions helps institutions understand worst-case scenarios.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, driven by demand for compliance-certified solutions. But growth depends on infrastructure providers solving these risk and compliance challenges at scale.

對企業財務與機構配置的意涵

The shift from passive holding to active deployment fundamentally changes how corporate treasurers think about Bitcoin exposure. Rather than viewing BTC purely as an inflation hedge or speculative appreciation play, treasuries can now treat it as working capital that generates returns comparable to other liquid assets.

Consider a corporate treasurer managing $500 million in cash equivalents. Traditionally, that capital sits in money market funds yielding 4-5% or short-term commercial paper providing predictable returns. Now imagine 10% of that portfolio - $50 million - allocated to Bitcoin. At zero yield, that BTC generates no income while incurring custody costs. But deployed into a conservative yield strategy generating 4-6% annually, the position contributes meaningful treasury income while maintaining Bitcoin exposure.

The transformation of digital asset treasuries into working capital enables several strategic shifts. First, Bitcoin can function in vendor contracts and B2B settlements. Companies operating globally could denominate supplier agreements in BTC, using on-chain settlement rails that reduce forex conversion costs and settlement times. The yield generated on Bitcoin reserves offsets any volatility risk from holding a portion of working capital in digital assets.

Second, treasuries can use Bitcoin as collateral for liquidity management. Rather than selling BTC to raise cash - triggering taxable events and missing future appreciation - companies can post Bitcoin as collateral for stablecoin loans or credit facilities. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value in liquidity while maintaining long-term BTC exposure.

Third, yield deployment creates optionality for capital allocation. A treasury earning 5% annually on Bitcoin holdings can reinvest those returns into business operations, share buybacks, or additional Bitcoin accumulation. The compounding effect over multiple years significantly enhances total return compared to passive holding.

The psychological shift is equally important. CFOs and boards who viewed Bitcoin as speculative now see it as productive. Survey data showing 83% of institutional investors planning increased crypto allocations reflects growing confidence that Bitcoin can satisfy fiduciary obligations rather than serving as a moonshot bet. Yield deployment provides the bridge between crypto-native enthusiasm and institutional risk management requirements.

Portfolio behavior changes when Bitcoin generates income. Treasuries might allocate a larger percentage of reserves to BTC if they can earn yields comparable to bonds or treasuries. A conservative 2-3% allocation could expand to 5-10% if the risk-adjusted returns justify larger exposure. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 假設了這種動態——隨著收益基礎設施日趨成熟,機構對比特幣的需求將按比例增加。

這種影響不只延伸到企業財務庫存,還包括退休基金、捐贈基金以及主權財富基金。這些機構在嚴格的投資授權下管理著數兆美元資產,必須達成分散風險、產生收益與保護下行風險。比特幣與傳統資產的相關性,再加上日益成熟的收益基礎設施,使其在投資組合分散化方面愈發具有吸引力。家族辦公室已經將投資組合的 25% 配置到加密資產,而隨著合規框架逐步穩固,更大規模的機構資金池也很可能會跟進。

對加密貨幣格局的展望與影響

比特幣收益部署的軌跡預示著在未來 3–5 年中,有若干發展很可能重塑加密市場。

基礎設施擴充是最直接的演進。比特幣 DeFi 的總鎖倉價值在過去一年成長了 228%,但這仍只佔比特幣整體市值的一小部分。隨著協議成熟與機構採用加速,比特幣在鏈上的 TVL 有機會從數十億躍升至數千億。這種擴張需要在使用者體驗、Layer 2 解決方案的 gas 費優化,以及透過審計與漏洞賞金計畫持續強化安全性等方面改進。

隨著市場成熟,以比特幣為基礎的產品可能會出現收益率曲線。目前,收益率會依策略、協議與市場情況而大幅波動。隨著機構資金流入,未來可能形成更可預測的期限結構——例如 3 個月的比特幣借貸利率、6 個月基差交易收益、1 年期結構性票據報酬率。這些收益率曲線將提供更透明的定價,並使使用比特幣作為核心固定收益替代資產進行更精細的投組建構成為可能。

監管框架將持續演變,以專門因應比特幣收益相關議題。目前的監管指引主要聚焦在託管與現貨交易,但隨著機構收益產品規模擴大,監管機關很可能會為借貸、衍生品與結構性商品引入專門框架。明確的規範可以透過消除不確定性來加速採用,然而過度嚴苛的規則則可能將活動推往離岸或更不透明的結構中。

圍繞比特幣本身的敘事正在從「價值儲存」轉向「具生產力的抵押品」。比特幣是基礎設施,而非數位黃金 這句話正好捕捉了這種轉變。與其將 BTC 與貴金屬等靜態資產相比,機構愈來愈將其視為多功能的基礎設施,用於支援借貸、結算、抵押與收益生成。這樣的定位更貼合資本市場實際運作的方式——資產應該要能產生報酬,而不只是單純升值。

在 DeFi 與傳統金融的關係上,比特幣收益創造了最具公信力的橋樑。機構資產配置人了解抵押品、利率與風險溢酬。他們對於以 5% 的利率出借比特幣,比起在不知名協議上農耕治理代幣,要感到自在許多。隨著比特幣 DeFi 基礎設施採用傳統金融標準——審計軌跡、合規框架、受監管託管——鏈上金融與傳統金融之間的區別將變得不那麼重要。資本會流向風險調整後報酬最高的地方,無論是在鏈上還是鏈下。

資本市場可能會出現以比特幣計價或在鏈上結算的新型工具。企業可能發行可轉換債券並以 BTC 償付。本國公債可能推出以比特幣計價的短期票券。國際貿易結算系統可能遷移到比特幣軌道上運作。這些發展都取決於收益基礎設施是否能讓比特幣變得足夠具流動性與生產力,使其能作為「貨幣」而不只是「資產」。

值得關注的關鍵訊號包括大型機構收益計畫的推出。如果某大型退休基金宣布比特幣收益策略,將會替數百家其他機構投資者正當化這種做法。如果某主權財富基金將比特幣儲備部署到結構性收益產品中,則顯示即便是最保守的資金池也認為 BTC 收益是可接受的。每一個里程碑都會降低下一波機構採用的障礙。

比特幣為基礎的協議在鏈上的 TVL 是部署活動的直接指標。目前估計,僅有不到 2% 的比特幣被作為生產性資本運用。若成長至 5–10%,將代表數千億美元的新部署資本,很可能觸發基礎設施改善、收益競爭壓縮,以及主流對比特幣作為合法庫存資產的接受度提升。

釐清收益分類的監管框架將移除重大的不確定性。比特幣借貸是否構成證券交易?賣出備兌買權是否引發特定註冊要求?跨境比特幣收益產品應如何處理預扣稅?這些問題的答案將決定機構收益部署是維持在利基市場,還是會成為標準做法。

比特幣價格波動與收益生成之間的關係,創造了有趣的動態。較高的波動性會提高期權權利金,使備兌買權策略更具收益。較低的波動性則讓比特幣作為借貸抵押品更具吸引力,可能提升借款需求與借貸利率。對機構收益而言,最適合的波動環境,可能與最大化價格上漲空間的最佳環境不同,從而在追求最大漲幅的長期持有者與為了收入而優化的收益農民之間,產生某種張力。

最後的想法

比特幣從閒置儲備資產轉變為具生產力的資本基礎設施,是加密貨幣機構採用故事中最重大的發展之一。第一階段是「取得管道」,已由 ETF 與受監管託管機構解決。第二階段則是「收益」,而支撐其運作的基礎設施如今已經到位。

對機構資產配置者而言,其含義相當直接。比特幣部位不必再靜置不動。保守的借貸策略、市場中性衍生品部位與結構性收益產品,提供了類似傳統固定收益資產的報酬機制。風險輪廓雖然不同,基礎設施也較新,但基本的組成要素已然具備。

企業財務長如今可以將比特幣視為「營運資金」,而非純粹的投機曝險。產生的收益可抵銷託管成本,提供投組分散化,並在資本配置上創造選擇彈性。隨著更多公司展現成功部署的案例,這種模式很可能會在各產業與各地區擴散。

市場參與者該關注什麼?大型機構收益計畫的公告將標誌著主流接受度的提升。比特幣為基礎協議在鏈上 TVL 的成長,將顯示實際部署活動。針對借貸、衍生品與結構性商品提供明確規範的監管框架,將移除更廣泛採用的障礙。這些指標合在一起,可以判斷比特幣收益究竟會維持為一種利基策略,還是成為標準的機構實務。

這個演化之所以重要,是因為比特幣的敘事會形塑其採用軌跡。如果 BTC 仍主要被視為數位黃金——靜態、可升值,但本質上不具生產性——機構配置就會維持有限。保守的投資組合不會持有大量不產生收益的資產。但若比特幣被認可為一種能產生可預期、風險調整後報酬的生產性基礎設施,其可觸及的機構市場規模將大幅擴張。

比特幣機構採用的下一階段,取決於收益部署能否證明自己是可持續、可擴展且符合規範的。早期跡象顯示,基礎設施正在快速成熟,機構需求強勁,而監管框架也正朝支持合規收益生成的方向演進。對於那些及早掌握這場轉變的機構而言,其戰略優勢可能相當可觀。