全球市場本週在壓力與樂觀間拉鋸。華府上訴法院的暫緩令讓川普“解放日”關稅暫時維持,貿易風險又回到投資人視野,恰逢美國PCE降溫、S&P 500刷新2023年來最強單月紀錄。華爾街資金流向AI晶片族群,受惠於Nvidia利多展望,然而亞洲市場情緒黯淡:中國官方製造業PMI恐再度低於50,日本股市因出口車企憂慮表現不佳。

歐洲方面,英國通膨意外爆冷,加速市場對英倫銀行放寬政策預期,但英鎊依舊堅挺,降息時點卻愈發模糊。大宗商品市場也呈現兩極;OPEC+敲定七月原油增產,壓抑油價反彈,而澳洲零售疲弱及美國支出數據偏軟,使全球通縮希望未泯。

股市概覽

股市因關稅消息與多元宏觀數據劇烈波動

- 美國: S&P 500本週漲約1.9%,收於5,912點,距歷史高點僅3.8%,AI晶片支撐大盤,雖關稅消息牽動盤中波動。那斯達克5月上漲9.6%,創2023年以來最佳單月表現。

- 歐洲: 倫敦FTSE 100微跌約0.1%至8,772點,零售類如JD Sports因關稅憂慮重挫,公用事業股防禦買盤推高表現。

- 亞太: 日本日經225週跌1.3%,收37,965點,受科技及汽車類股遭美國關稅消息拖累下挫。

- 印度: Nifty 50小跌0.68%至24,751點,車用股隨5月漲勢獲利回吐承壓。

重要族群與事件:

- 漲幅領先:美國半導體(如Nvidia本週+4%),受AI伺服器需求推動。

- 跌幅居前:亞洲車企(Mazda -3.5%、Kia -3.8%)因關稅衝擊下挫。

- 本週無大型IPO定價,美國財政改革消息使新案進度審慎觀望。

商品動態

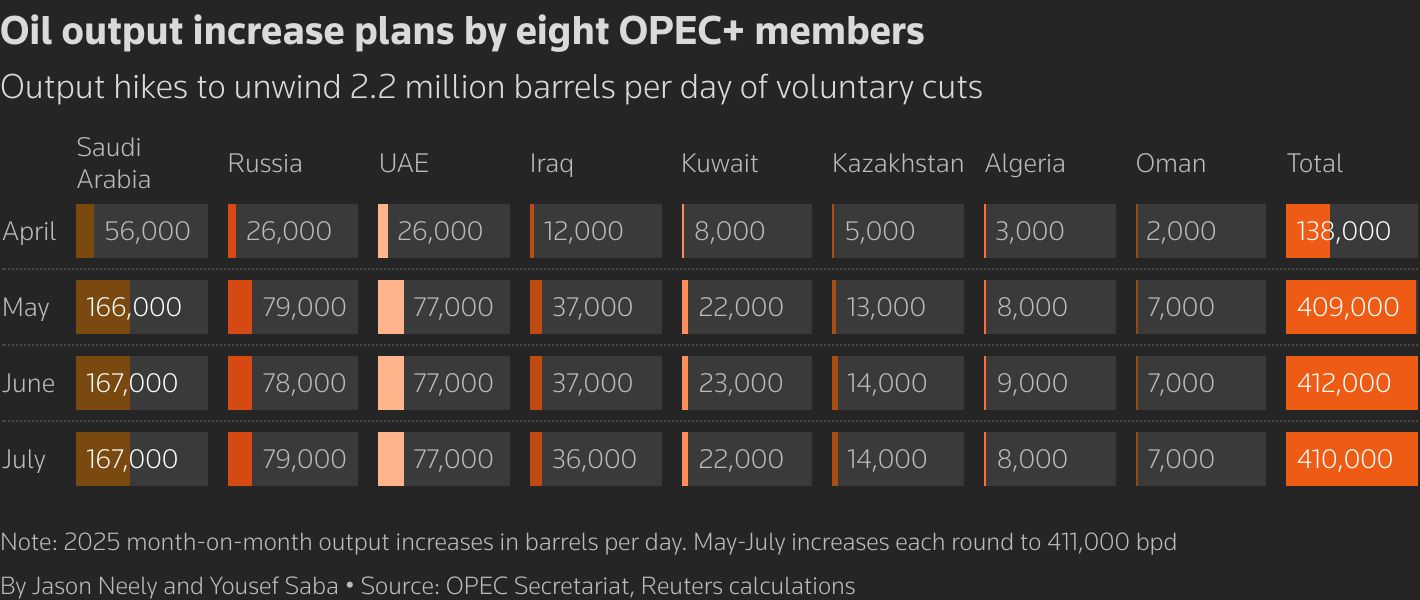

油價維持63美元附近 黃金從高點回落

- 原油: 布蘭特期貨收62.78美元/桶,本週跌0.9%,OPEC+確定7月新增41.1萬桶/日產量,重值不重價。

- 黃金: 現貨黃金重挫至3,289美元/盎司,脫離周中高點3,318美元,連三週上漲紀錄中斷,美元走強拖累金價,白銀維持33美元上方。

- 工業金屬與大宗: 亞洲動力煤基準價創四年新低,主因印尼出口年初至今大跌12%,拖累LNG多方信心。

- 關鍵價位關注: 布蘭特60美元(支撐)/66美元(壓力);黃金3,250美元(支撐)/3,400美元(壓力)。

外匯快訊

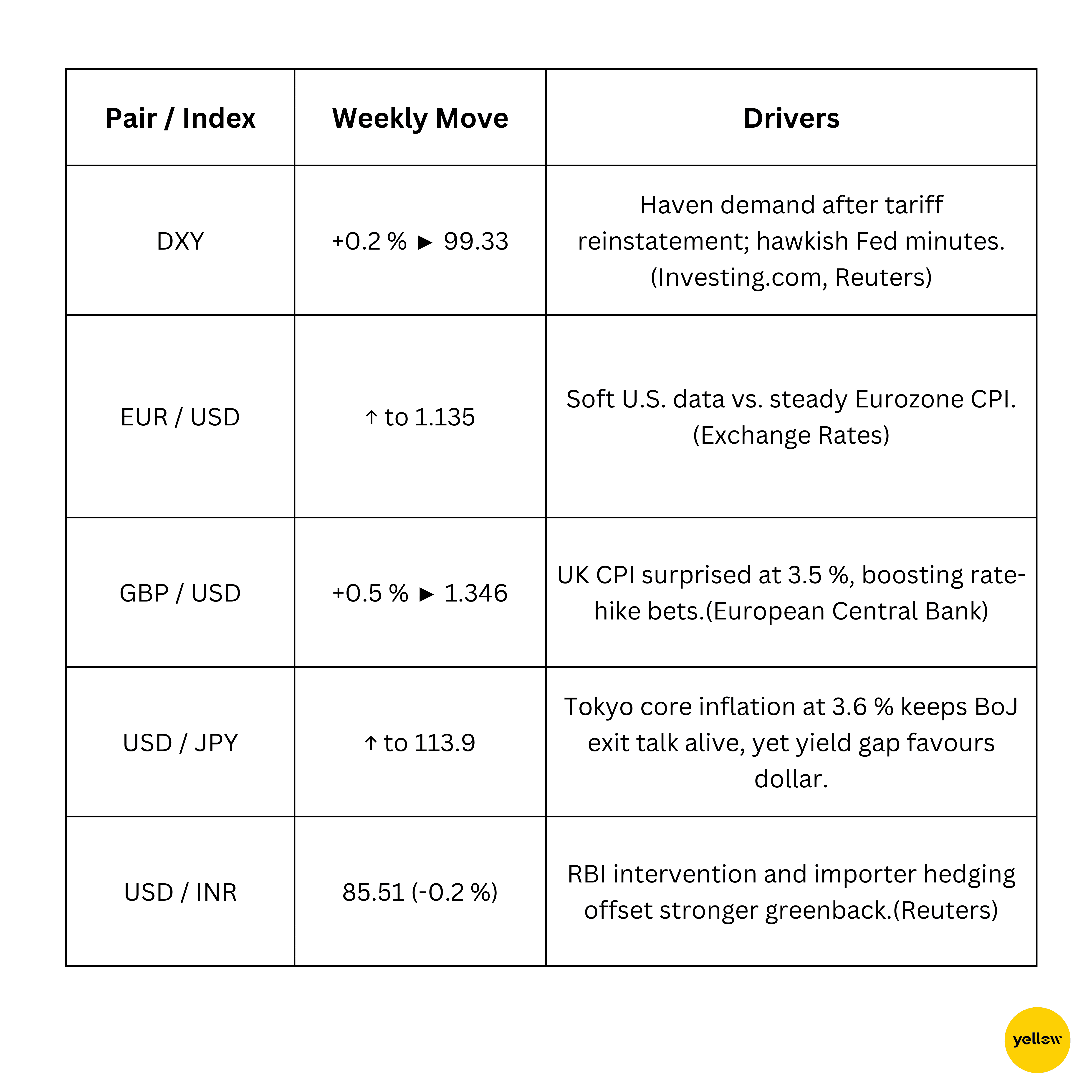

美元指數走強,英鎊因英國通膨報告勁揚

債券殖利率與利率動態

Fed會議紀錄偏鷹 美國、歐洲公債殖利率微升

- 美國公債: 10年期美債殖利率收4.41%,週升6個基點,會議紀錄顯示決策官員對通膨與就業的權衡高度關注。

- 歐洲公債: 德國10年期公債收2.50%以上,歐元區通膨維持2.1%,利率變動有限。

加密貨幣與另類資產

比特幣守住104,000美元 關鍵政策驅動替代幣波動

- 比特幣(BTC): 本週跌2.1%,但在關稅引發近10億美金長倉平倉后強勢反彈回104,000美元。

- 以太幣(ETH): 低見2,633美元,本週下跌1.8%,多頭力守2,600美元支撐。

- 宏觀面敘事: 美國副總統JD Vance於Bitcoin 2025發表主題演說,以及白宮推動穩定幣立法,穩定監管氣氛下限制回檔幅度。

全球事件與宏觀趨勢

關稅影響貿易前景,全球通膨分化明顯

- 台灣央行強調美國公債資產穩健,美元儲備地位仍安全,市場對快速去美元化疑慮降溫。

- 中國官方製造業PMI持續低於50,報49.5,反映經濟復甦不均,外界要求北京新一輪刺激政策。

- 國際貨幣基金警告,全球債務膨脹與非銀行體系曝險不透明,威脅80兆美元主權債流動性,促請加強防火牆。

結語

總覽各大資產類別,市場交易更像輪動非全面撤退。晶片、能源、部份防禦行業獲資金青睞,顯示投資人既未全面撤守也未極度冒險。汽車與出口導向產業承受最大壓力,中國製造業PMI低迷為循環股帶來新阻力。宏觀數據釋放矛盾訊息:美國通膨續降溫,英國與日本則維持高檔,通縮最後一哩路依舊艱辛。政策分歧升溫與貿易緊張再起,交織出多元資產波動的未來;殖利率曲線仍難以尋找錨定,除非美國聯準會降息時點與關稅發展明朗。

市場目光將轉向下週美國非農就業與中國官方PMI數據。若勞動市場或中國景氣再釋軟訊,全球同步貨幣寬鬆機率增溫,有利多頭;若就業正面或Fed再現鷹派語氣,美元恐進一步走強,令企業獲利與全球金融條件面臨收緊隱憂。簡言之,AI基礎設施、部份原物料、優質財報企業仍有機會,但流動性及政策失誤的風險紅旗不可忽視。