本週股市再創歷史新高,即使油價暴跌,凸顯資產類別之間敘事分歧明顯。

AI 帶動的科技熱潮結合海外資金流入,使美國及亞洲主要市場表現突出,歐洲則相對落後。大宗商品方面,OPEC+ 傳出可能增產的消息,布蘭特原油和西德州原油創近兩年來最大單週跌幅,能源類股受拖累。美國最新核心 PCE 表現優於預期,帶動國債殖利率與美元走弱,市場再次討論提前降息,進一步刺激風險資產。同時,比特幣站上一波新高,市場討論主流幣強勢是否會為新一輪山寨幣熱潮鋪路,或反而排擠空間。

以下為 2025 年 6 月 23 日至 29 日各資產類別表現及推動因素。

🟨 股票重點回顧

儘管關稅疑慮,美股衝上歷史新高

-

S&P 500 週五 收創新高 6,173(本週+2.4%),納斯達克在 AI 晶片(Nvidia +1.8%)與 Nike 業績預測大漲 15% 推動下創新高。能源因油價暴跌而落後。

-

FTSE 100 微漲 0.4% 至 8,799,防禦型類股支撐,英鎊走強拖累出口族群。

-

日本 日經指數 時隔半年重返 4 萬點,關稅疑慮緩解、美中達稀土協議,推升本週約 3%。

-

Nifty 50 上漲 2.4%,創新高 25,638,伴隨 外資買盤回流,如 Jio Financial(+3.5%)和 ICICI Bank(+1.6%)表現亮眼。

-

HDB Financial 的 15 億美元 IPO 兩倍認購,Micron 看好前景再度帶動 AI 硬體股樂觀氛圍。

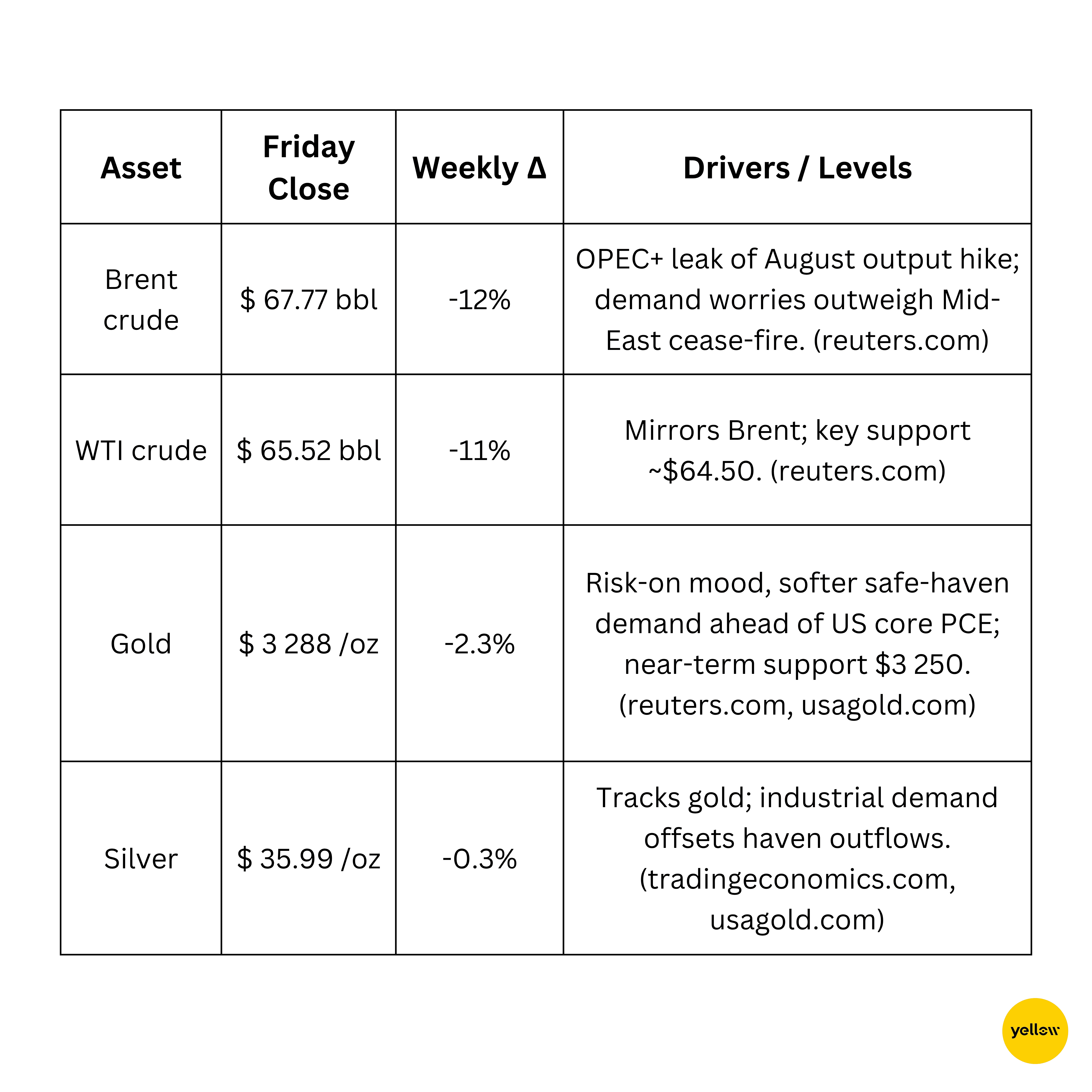

🟩 大宗商品概況

油價因 OPEC+ 過剩供給傳言暴跌 12%,金價下滑

銅價持穩,守住 8,800 美元每噸,因中國釋出更多樓市刺激訊號。

🟦 匯率快訊

美元指數受降息預期拖累,跌至三年半低點

-

DXY:跌破 97.5(本週-0.8%),市場預期鮑威爾接班人偏鴿、9 月起 63 基點降息循環啟動。

-

歐元兌美元 EUR USD:升至 1.17,受歐元區 PMI 超預期及 7 月之後降息機率下降推動。

-

美元兌日圓 USD JPY:因美債收益率回落及出口商月底拋匯,日圓升至 144.6。

-

美元兌印度盧比 USD INR:受大量外資股市流入,盧比升 0.7%,收 85.48。

🟥 債市與利率

全球殖利率走低,市場預感後續降息

- 美國十年期國債週末收 4.39%(本週-6 點),川普總統表示下任聯準會主席須支持降息,期貨市場已開始反映 2025 年超過 50 點降息。

- 2年/30年曲線 3.30% 與 4.85%,利差小幅收斂。

-

歐元區德債殖利率跌 3 點至 2.18%,拉加德表示利率將暫停調整,回應 6 月降息後情勢。

-

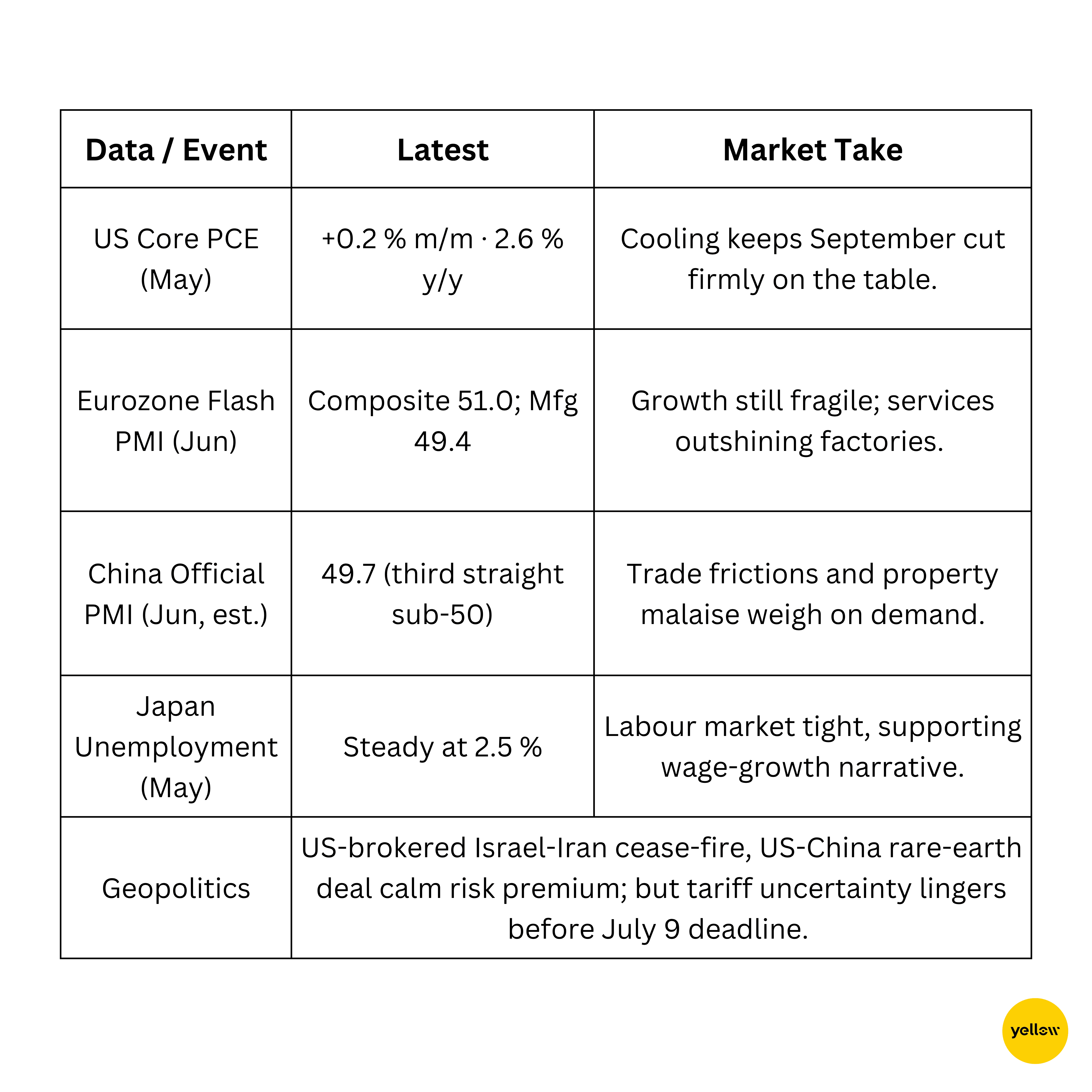

美國核心 PCE 月增 0.2%,雖高於目標,但 7 月降息機會有限。

🟪 虛擬貨幣與另類資產

比特幣觸及 10.8 萬美元,政策利多與安全疑慮並存

-

價格:BTC 10.74 萬美元(本週+1.4%);ETH 2,427 美元(-0.7%)。全體加密貨市值 3.29 兆美元。

-

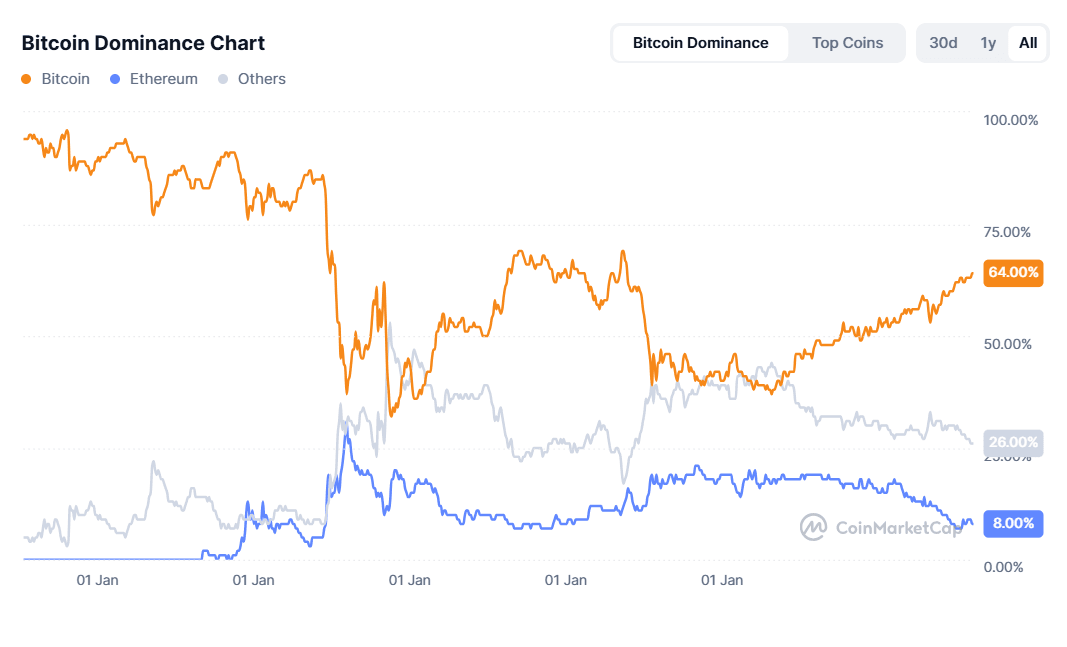

宏觀主題:比特幣市佔 64% 引發「山寨季」討論,投資人轉戰高貝塔幣(觀察 Arbitrum、Bonk、Sonic 等)。

🔶 國際事件與宏觀趨勢

整體數據分歧;中國放緩、美國通膨降溫

結語

六月最後一週,股市風險偏好氣氛濃厚,新高頻創,而原油遭遇兩年來最慘烈的單週跌幅。實質殖利率下滑、美元受創,以及對央行更友善人事預期,撐起市場的風險胃納。然而分歧也在擴大:

-

產業輪動:AI 硬體與美國消費股領漲,能源與石油巨頭隨油價重挫。

-

區域表現差異:日本、印度持續領跑歐洲,亞洲出口商受惠關稅緩解;外資流向高成長新興市場。

-

跨資產訊號:金價、債券殖利率下行反映避險需求降溫,但加密駭案創高、中國 PMI 低於 50,讓尾端風險溢價未消。

第三季財報即將公布,7 月 9 日關稅期限壓力迫近,投資人進入 7 月需在資金動能與政策風險之間靈活應對——今夏劇本隨時可能由「突破」急轉為「洗牌」。