十多年來,比特幣一直被譽為「數位黃金」,作為稀缺、去中心化的價值儲藏工具,被視為貴金屬黃金的數位類比——黃金早已在人類商業活動中扮演基石角色。這種比較直觀易懂:兩者皆供應量有限、能抵抗中央集權、且被認為能對抗法幣貶值。然而,隨著2025年的到來,這一敘事已顯老態。

比特幣價格曾在2025年10月短暫突破12.5萬美元新高,機構採用顯著加快,企業金庫現已持有超過一百萬枚BTC,總值約1,170億美元。2024年初比特幣現貨ETF的批准,鞏固了比特幣在傳統金融體系中的地位,黑石iShares比特幣信託於2025年中管理資產規模超過500億美元。

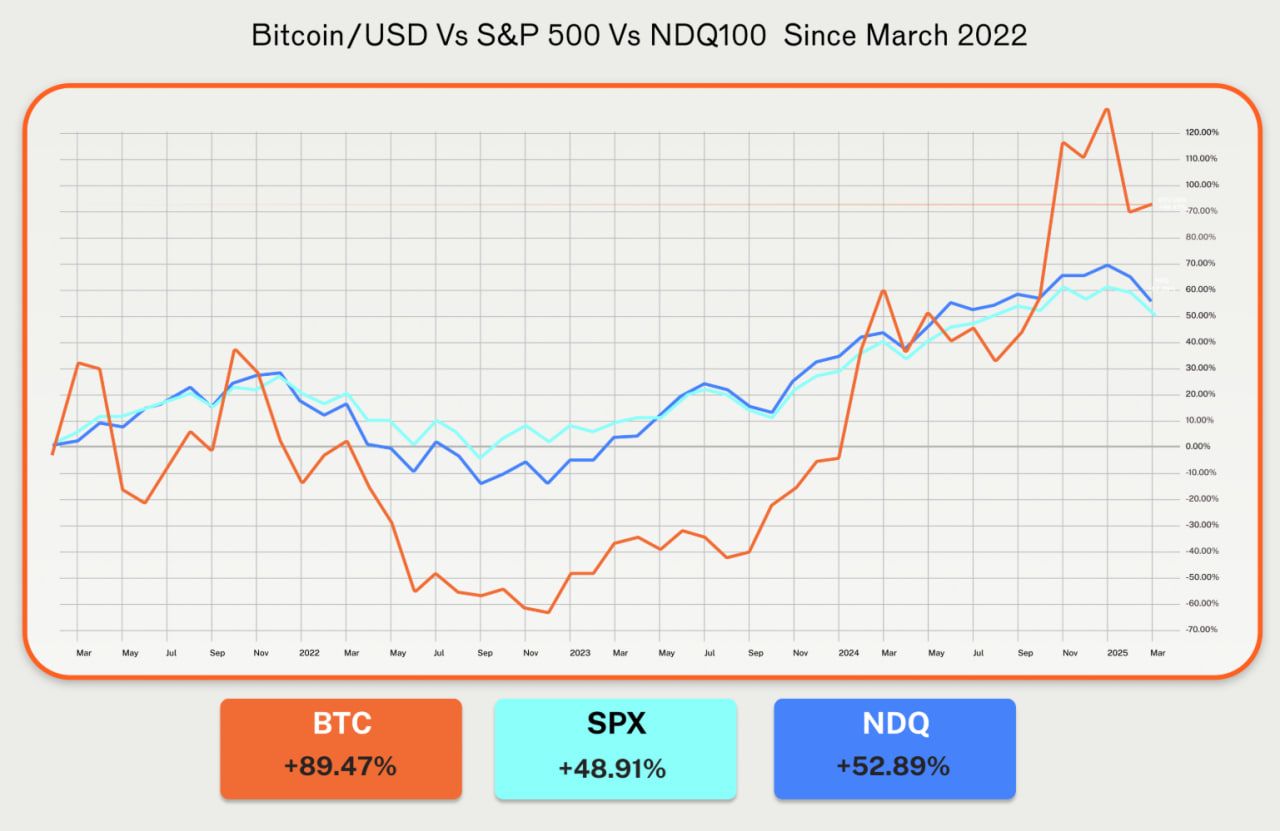

但2025年出現了耐人尋味的現象:黃金表現優於比特幣。根據市場數據,今年以來黃金大漲逾五成,比特幣同期僅上升約15%。比特幣與那斯達克的相關性年初攀升到0.8,遠高於與黃金的0.2。這種本應是「數位黃金」的加密資產,卻越來越像加槓科技股。

這一反差引發基本問題:當全球貨幣體系面臨史無前例挑戰——主權債務膨脹、通膨憂慮、地緣衝突、美元霸權式微——比特幣的故事是否也在改變?我們看到的,也許不是「數位黃金」論證的終極實現,而是其蛻變,變得更複雜並具有更深遠的潛力?

下文將探討比特幣如何超越「數位黃金」敘事,以及它下一階段可能的貨幣角色;分析其在技術、制度及宏觀層面的發展路徑,並闡述這一轉變對數位時代價值體系理解的重要性。本文將基於機構研究、市場數據及新興基礎建設,審視比特幣是否有望成為超越消極價值儲藏的資產——以及下一輪貨幣進化會帶來什麼。

「數位黃金」敘事:由來與合理性

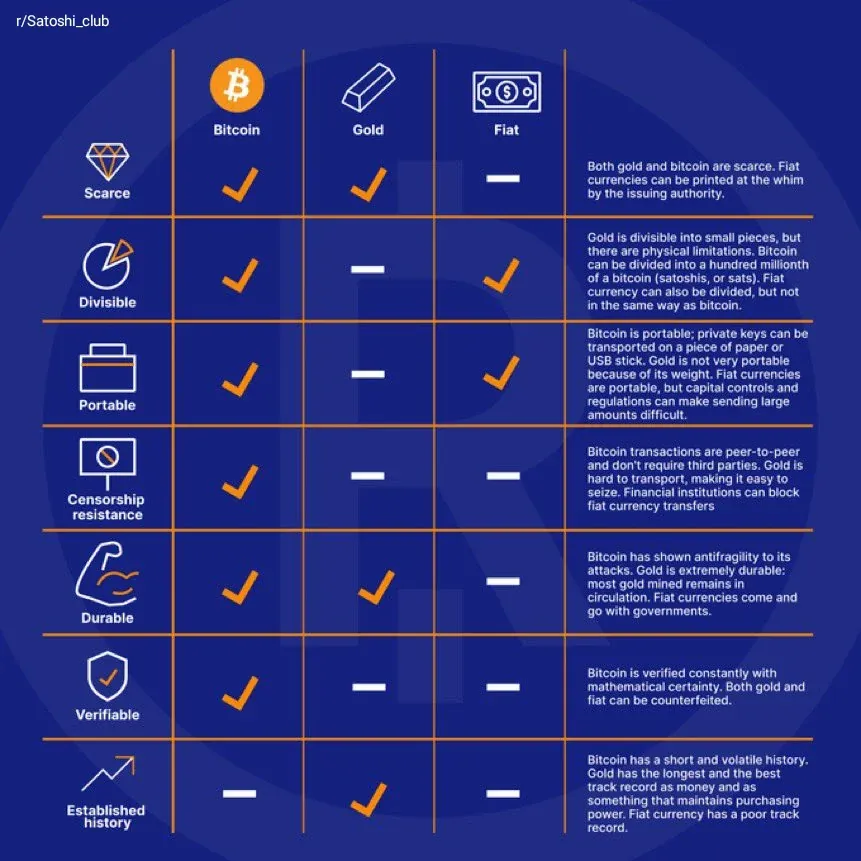

比特幣與黃金的類比,是基於比特幣本質屬性的自然延伸。兩者皆具備歷史上被視為「健全貨幣」(sound money)的核心特徵──稀缺、耐久、可分割、便利攜帶,以及抗受中央沒收與貶值。

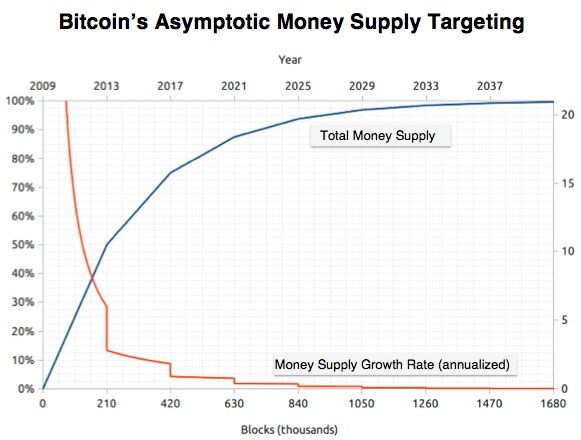

比特幣的發行數量被寫入協議、絕對不可更改,總量上限2100萬枚,稀缺性甚至超越黃金。雖然黃金每年供應量增幅約1-2%,比特幣則依照預先設定的「區塊減半」,每四年減少新發數量。2024年4月的減半將礦工區塊獎勵降至每區塊3.125枚,比特幣年通膨率首度低於黃金。

去中心化則是「數位黃金」論的另一支柱。和黃金一樣,比特幣運作不受任何國家或央行主導。沒有人可以任意增發、凍結賬戶或撤銷交易,比特幣因此成為防禦政府干預、貨幣失控的潛在避險資產——這正是黃金長達五千年價值儲藏地位的核心動因。

此一論述在2008年金融危機及其後量化寬鬆的背景下更為突出。當各國央行大量印鈔,投資人追求能維持購買力的資產。黃金2011年漲破每盎司1,900美元;比特幣於2009年誕生,直接回應此時代洪流,提供更高流通性與可分割性的數位選擇。

機構觀點加深了這種並行。德意志銀行分析師曾表示,比特幣有潛力循黃金從質疑到廣泛接納的路徑。該行預測比特幣有望於2030年前一同進入各國央行資產負債表,原因在於它同樣具備稀缺與和傳統資產低相關性。

企業採用亦建立在此基礎。MicroStrategy自2020年8月起佈局比特幣,明確宣示以對抗美元貶值為策略主軸。至2025年底,該公司持有62萬8946枚BTC,市值736億美元,相當於比特幣總量近3%。CEO Michael Saylor多次以「數位資產」來描述比特幣,認為其優於法幣存底,重申黃金在國庫地位。

然而,「數位黃金」論一直存在矛盾。比特幣波動性遠勝黃金——黃金年價格波動率約14-16%,比特幣則常年高達45-65%,根據市場分析。如此劇烈波動,對於風險趨避的機構、央行而言,難以視為穩定價值儲藏。

這種比較亦忽略比特幣獨特的技術屬性。黃金本質上為惰性資產,除飾品及工業應用外用途有限。而比特幣是可編程的數位基礎建設,不僅可儲存價值,更具備原生支援借貸、衍生品、收益等複雜金融操作的潛力,是黃金未具備的層次。

法規未知數為比對再添變數。黃金享有明確合法地位,流通市場深厚且歷史悠久。比特幣則面臨各國變動、不一而論的監管,有些歡迎、有些嚴管或禁止,這帶來了對手與法域風險,是黃金未有的問題。

更重要的是,比特幣實際行為日益偏離黃金。至2025年中,比特幣與納斯達克100相關性達到0.5,年初一度衝到0.8。比特幣越來越像科技股,並受同樣的宏觀變數(利率、流動性、風險偏好)驅動;反觀與黃金相關性則長期維持在0.2左右。

到2025年,數位黃金敘事已顯得捉襟見肘。比特幣藉由現貨ETF核准與企業金庫採納獲得前所未有機構認可,但其表現更像高Beta科技資產,這落差顯示比特幣的貨幣角色正超越單一價值儲藏功能。

宏觀與貨幣環境:為什麼比特幣角色可能改變

比特幣的演化無法脫離全球金融重塑的大時代背景。2020年代中期的總體經濟狀況,既驗證又挑戰了比特幣最初的價值定位。

法幣貶值速度劇增。美國聯邦債務於2025年超過35兆美元,全球債務也按國際金融協會數據超過300兆,市場觀察指出,債務高掛使各國央行無法輕易恢復正常貨幣政策,否則將引爆金融動盪或主權債危機。

結果就是比特幣圈稱的「貶值交易」背景不斷——持有硬資產以對抗法幣稀釋。這一長期被比特幣支持者主張的論點,2025年因主流經濟學家首度公開認可而進入主流視野。

但比特幣與通膨表現的關係比「數位黃金論」想像的更細緻。Fidelity Digital Assets的研究發現,比特幣與通膨指標的直接相關性有限,反而與流動性──特別是M2等廣義貨幣供給變化──最為密切。比特幣價格,更大程度是受全球貨幣供應變動,而非消費者物價通膨本身驅動。

這一洞見重新定義比特幣的貨幣角色。比特幣並非單純對衝消費通膨,更像對流動性及實質利率的敏感資產。當央行大開水龍頭,壓低實質利率,資金便流向比特幣;反之,政策收緊,流動性降溫,比特幣即承壓。

聯準會的政策 trajectory illustrated this dynamic. After aggressive tightening in 2022-2023 pushed policy rates above 5%, the Fed began cutting rates in September 2025, implementing two consecutive 25-basis-point reductions. These cuts signaled a return to accommodative policy, increasing global liquidity and reducing real yields. Bitcoin responded positively, consolidating above $110,000 as capital rotated back into risk assets.

但整體宏觀環境也突顯了比特幣與風險資產(特別是科技類股)之間的持續關聯。正如一份分析指出:「比特幣與那斯達克100指數與標普500等更廣泛股市的相關性顯著增加。」這種相關性意味著,比特幣可能較不像是一種對沖傳統市場的工具,而更像是針對流動性條件變動下所有風險資產的槓桿型投注。

地緣政治格局帶來了另一層面向。各國央行於2024年購買超過1,045噸黃金,這已是連續第三年突破1,000噸。這波買盤集中於尋求降低美元依賴的新興國家,推動金價創下新高。相較之下,儘管比特幣具備去中心化及抗審查的特性,卻僅吸引有限的央行興趣。

這種分歧反映了不同機構的需求。央行需要深厚流動性、價格穩定性及全球普及接受度——這都是黃金經歷數千年所具備的特質。比特幣的波動性、不確定的監管狀態,以及相對較淺的市場深度,使其即使有理論上的優勢,仍難以作為大規模外匯儲備多元化的選擇。

然而,美國政府政策轉向帶來潛在拐點。2025年3月,川普總統通過行政命令成立比特幣戰略儲備,將約198,000枚BTC納入聯邦資產持有。根據S&P Global Ratings的分析,雖然這舉措主要具象徵意義,但也代表「歷來首次美國政府正式承認比特幣為準儲備資產。」

這種政治認可可能會影響其他國家。多國提出法案允許央行持有比特幣儲備,包括阿根廷、巴西、香港及日本。俄羅斯國會則呼籲探索以比特幣作為對抗制裁的避險工具。薩爾瓦多則持續增持BTC,持有超過6,100枚,市值約5.5億美元。

更廣泛的貨幣環境暗示,比特幣或正步入過渡階段。這項資產已證明其抗壓「價值儲存」的能力,經歷多次熊市與監管打壓後依然存活。機構級基礎設施透過ETF、託管解決方案及企業財庫配置日漸完善。然而比特幣的定位依舊模糊——既非純粹的數位黃金,也非傳統的風險資產,而是介於兩者之間的某種新事物。

隨著新一輪貨幣周期逐步成型,比特幣面臨關鍵十字路口。它會繼續成為與科技股高度相關的投機性資產嗎?是否有機會與黃金一樣獲得真正儲備地位?還是有可能徹底演化——不再只是被動的價值儲藏,而成為積極的金融基礎設施?答案或許將決定於推動比特幣從靜態資產轉型為生產性資本的技術創新。

基礎設施與應用:從被動存儲到主動資產

比特幣貨幣層級的演變,關鍵依賴於其技術能力。雖然底層協議優先保障安全和去中心化,犧牲交易吞吐量和可編程性,但新一波基礎設施正在將比特幣從被動價值儲藏品,轉變為動態且可創造收益的資產。

Layer-2解決方案是拓展比特幣應用的主要技術創新。這些協議能將交易搬離主鏈執行,同時以比特幣底層保障安全,在不改變比特幣保守設計的基礎上,大幅提升交易速度與功能多樣性。

2018年推出的閃電網路(Lightning Network)開創了比特幣Layer-2擴容技術。它透過在用戶之間建立支付通道,僅於關閉通道時於主鏈最終結算淨額,使得交易幾乎即時、手續費極低。截至2025年中,該網路鎖倉BTC流動性約4至5億美元,並在跨境匯款等新興市場場景實現實體應用。

閃電網路在2025年持續進化。重要升級包括splicing、Taproot整合、Atomic Multi-Path Payments等,均提升了穩定性、減少使用摩擦。主流交易所陸續支援閃電網路,Coinbase攜手Lightspark基礎設施公司使用戶可直接以Lightning支付。付款平台Strike大舉推動店家普及,展現Lightning於日常消費的可行性。

然而Lightning設計重點在支付場景,無法支援更複雜的去中心化金融(DeFi)邏輯,智能合約功能有限,僅適用於簡單的通道腳本。此一缺口促生更多Layer-2專案,將DeFi功能引入比特幣生態系。

Stacks崛起成為比特幣領先的智能合約平台。它採用創新的「轉移共識」(Proof of Transfer) 機制,既將自家區塊鏈錨定比特幣,又能運行可編程的應用。2024年Nakamoto升級引入比特幣終局性(finality),確保Stacks交易一旦被比特幣主鏈確認即擁有同等安全等級。該架構不僅支援DeFi協議,也能在比特幣底層做不到的NFT和可程式資產。

Rootstock(RSK)走出不同路線,它以側鏈形式實現以太坊虛擬機(EVM)兼容,開啟以比特幣礦工保護Solidity智能合約的可能,為比特幣安全、防護與以太開發者生態搭起橋梁。截至2025年,Rootstock總鎖倉價值達2.45億美元,服務超過20個去中心化應用。

新興專案將比特幣擴容推向新高度。Bitlayer應用了BitVM,「第三代比特幣橋」方案,摒棄多重簽名託管人,改用密碼學質詢回應模型。Starknet宣佈將成為首個同時落地比特幣與以太坊的Layer-2,定位為一體化執行層。2025年,Botanix正式推出EVM兼容主網,Merlin Chain等項目也借助ZK-Rollup壓縮交易資料。

這些基礎設施推動形成原生的比特幣金融生態(BTCFi),讓比特幣從靜態資產變為能生產收益的資本,涵蓋借貸、質押、衍生品與收益管理。

數據顯示快速增長。根據DefiLlama資料,BTCFi鎖倉總價值自2024年1月僅3.04億美元,至同年12月已突破70億美元,一年內暴增22倍。到2025年年中,BTCFi TVL升至86億美元,總市值也突破11億美元。

比特幣質押是BTCFi發展的基礎。Babylon開創了無信任比特幣質押,允許BTC持有者在不需包裹代幣或托管的前提下,參與PoS網路安全。截至2025年年中,有超過50-60億美元BTC透過Babylon質押,佔BTCFi TVL約八成,使Babylon成為主導性的比特幣質押基礎設施,並被多條PoS鏈整合,汲取比特幣經濟力量。

Solv Protocol以多鏈策略聚合比特幣收益。透過SolvBTC代幣——一種1:1對應BTC的原生衍生品,讓BTC在多鏈間流動高效收益。至2025年年中,Solv TVL達20億美元,名列BTCFi前三大。該協議聚合持幣人於質押獎勵、節點運營、策略交易等多元收益來源,打造「比特幣餘額金庫」,讓用戶同時享有暴露於BTC之餘賺取被動收益。

借貸協議則帶來比特幣資本效率提升。類似Maple Finance的平台為機構提供信用貸款,消費端協議則允許用戶超額抵押BTC進行借貸。2025年,Maple藉與比特幣Layer-2網絡Core DAO合作,將其機構信貸模式拓展至比特幣,幫助機構持幣同時賺取回報。

收益交易協議引入高階金融工具。Pendle於2025年擁有超過56億美元TVL及539億美元交易量,允許將生息代幣拆分為本金和收益兩種代幣,可配置固定收益或杠桿交易收益波動。Solv與…Pendle 讓比特幣用戶能夠獲得接近 10% 的固定年化收益率。

這項基礎設施的轉型從根本上改變了比特幣的功能。比特幣不再只是單純的價值儲存工具,而是能透過生產性部署來創造價值。持有者可以賺取質押獎勵、提供流動性賺取交易手續費、出借資產獲取利息,或運用高階收益策略——同時持續享有比特幣價格上漲的潛力。

機構投資者的興趣隨之而來。託管銀行和金融科技業者開始探索比特幣收益產品,2025 上半年 BTCFi 共吸引了 1.75 億美元投資,橫跨 32 輪風險投資。包括 Coinbase 和摩根大通在內的大型金融機構也進軍比特幣收益領域,驗證了 BTCFi 作為正規機構市場的地位。

這一轉變的影響超越了個人收益的層面。正如一份分析所指出:「BTCFi 代表著比特幣從消極的價值儲存演進為主動產生收益的金融資產的自然發展。」在維持比特幣自身安全性及品牌的同時,將比特幣引入現代 DeFi 經濟,BTCFi 有望釋放比特幣巨大的資本與網路效應,推動新一代金融產品。

然而,基礎設施的開發也面臨挑戰。比特幣 Layer-2 的技術複雜度高於以太坊 Layer-2,因為後者共用以太坊的程式環境。比特幣的解決方案需學習不同語言與架構——Stacks 採用 Clarity 程式語言,Rootstock 則實作獨立的 EVM 基礎設施,而 RGB 等專案則用不熟悉的用戶端驗證方式。這種碎片化情況增加了開發與互通性的困難。

安全風險依然是最重要的議題。跨鏈 DeFi 頻繁發生智慧合約漏洞、橋接攻擊與託管失誤。將這些風險帶進比特幣原生協議,必須極為謹慎。有調查顯示,近 36% 潛在用戶因信任問題而選擇不參與 BTCFi,其他人則關注安全性與流動性風險。

儘管如此,基礎設施發展的趨勢已十分明確。正如Core DAO 貢獻者 Brendon Sedo 所觀察的那樣,比特幣「正在超越『數位黃金』的敘事」。問題已不再是比特幣能否支持金融功能,而是這些功能能以多快速度成熟並擴展。隨著基礎設施日漸完善與機構資本湧入,比特幣從被動資產到主動金融網路的轉型進程正在加速。

機構與準備金動態:金融界正發生什麼變化

比特幣在 2024-2025 年的機構採用,是一個分水嶺,從根本上改變了這項資產的市場結構與正當性。現貨比特幣 ETF 核准、企業資金運用策略,以及主權準備金的新討論,共同代表了傳統金融對比特幣看法的範式轉移。

2024 年 1 月美國 SEC 批准了 11 檔現貨比特幣 ETF,推動了機構採用。這些產品為投資人提供了受監管、熟悉的投資管道,無需親自處理託管複雜性或法規不確定性。其影響迅速且劇烈。

BlackRock 的 iShares Bitcoin Trust (IBIT) 在推出一年內吸引逾 500 億美元資產管理,堪稱「史上最成功的加密貨幣 ETF 推出」。2025 年初時,單日資金流入逼近 100 億美元,年中時總 ETF 淨流入達 69.6 億美元。至 2025 年第二季,整體現貨比特幣 ETF 市場約持有 $580-860 億美元資產,機構投資人約占全部 ETF 持有份額的 33%。

這些資金流創造了不同於散戶投機的結構性需求。ETF 資金流代表的是機構資產配置決策——退休金、捐贈基金、家族辦公室、註冊投資顧問將比特幣納入多元化投資組合。Coinbase/EY-Parthenon 調查顯示 83% 機構投資人計劃於 2025 年增加加密貨幣配置,其中 59% 打算將超過 5% 資產配置至數位資產。

機構基礎設施也快速成熟。主要託管機構如 Fidelity Digital Assets 與 Coinbase Prime 實施了亞秒級交易功能,降低機構客戶操作風險。法規透明度提升,美國 SEC 終止對 Coinbase、Gemini 等交易所的訴訟,同時 OCC 與 FDIC 於 2025 年 3 月確認美國銀行無須事先申請即可參與加密業務。

企業資金運用策略也同步加速。到 2025 年第三季,全球 172 家上市公司持有超過 100 萬枚 BTC,總價值 1,170 億美元,企業數較上一季增長 39%,持有量增 21%。這反映企業資金運用由傳統現金與短期證券,轉向比特幣。

MicroStrategy 正是資金運用策略的代表性案例。該公司於 2024 年單年增持 257,000 枚比特幣,建立起逾 20 億美元的比特幣資金庫。截至 2025 年年中,其持幣量達 628,946 枚,價值約 736 億美元。執行長 Michael Saylor 認為,比特幣比法幣更佳的價值存放手段,並通過可轉換公司債籌資進一步購買 BTC。

企業採用模式不再局限於純加密貨幣公司。科技、製藥及多元產業也積極配置比特幣資產。Windtree Therapeutics 提撥 5.2 億美元投資加密貨幣,Sharps Technology 也用 4 億美元進行資產併購,展示對比特幣以外加密資產的多元化策略。

其策略背後包含多重考量。比特幣固定供給提供全球債務爆炸下的抗通膨防線。同時,作為資產配置一環,比特幣對債券相關性極低,對股票也僅屬中度相關。擁有比特幣的公司,其股價表現跟 BTC 價格有高度相關,—— MicroStrategy 自 2024 年初起漲幅 650%,遠超比特幣的 160%,主要受市場對其比特幣持倉的炒作帶動。

資本市場的融資能力讓企業得以積極囤積比特幣。像 MicroStrategy 這樣的公司,通過可轉換公司債於歷史低利率時籌集資金,以具吸引力的價格買入比特幣。這種策略形成槓桿暴露——只要比特幣升值,股東將享有超額回報。此舉吸引了不少比特幣擁護者與尋求加密曝險的傳統投資人(藉由上市公司股票間接持有加密資產)。

但這樣的模式也有明顯風險。比特幣價格波動會造成資產負債表的重大變動,需做會計調整。高槓桿公司若遇比特幣價格急跌可能面臨資不抵債風險。發行新股會稀釋原有股東權益。截至 2025 年 8 月,MicroStrategy 的市價對資產淨值比(1.61)顯示其股價相對底層比特幣資產溢價高達 61%,引發估值疑慮。

機構化趨勢也延伸至退休帳戶領域。Fidelity 在部分 401(k) 方案推出比特幣 ETF 選項,ForUsAll 等專業業者也於多家雇主計劃納入加密貨幣選項。主要管理人如 Schwab 與 Vanguard 亦評估納入比特幣 ETF,不過出於受託人責任考量,推進步調較慢。

或許最具指標性的,是主權國家準備金的討論開始加溫。美國於 2025 年 3 月成立的「美國戰略比特幣儲備」,共持約 198,000 枚 BTC。雖然量遠低於黃金,但其象徵意義重大。德意志銀行預測比特幣有望於 2030 年以前和黃金一起出現在各國央行資產負債表上,前提是波動度降低與監管明朗化。

實際央行採用的案例雖然有限,但已有萌芽。薩爾瓦多持有 6,102 枚比特幣,佔該國 GDP 的 28%,即使比特幣波動也持續增持。捷克央行總裁曾表示可考慮將最多 5% 外匯存底配置至比特幣,以分散對美元和歐元的依賴。烏克蘭國會則推動央行將比特幣與黃金共同作為戰後重建期間的國家資產。

但主流央行依然偏向保守。芝加哥大學於 2025 年 2 月對經濟學家的調查顯示,無一人認同透過舉債建立戰略加密儲備有益經濟,或認為持有加密貨幣能降低國際準備資產組合的風險。各國央行持續偏好黃金,which offered deeper liquidity, universal acceptance, and millennia-proven stability.

提供了更深的流動性、普遍的接受度,以及經過千年證明的穩定性。

The institutional transformation nonetheless marked Bitcoin's transition from fringe asset to pillar of modern finance. ETF infrastructure, corporate treasury strategies, and sovereign reserve discussions collectively created what one analysis called "self-reinforcing cycle of scarcity and demand." With institutional investors controlling 18% of Bitcoin's supply and long-term holders increasing stakes by 10.4% year-over-year, effective circulating supply was shrinking even as demand expanded.

儘管如此,這場機構轉型標誌著比特幣從邊緣資產轉變為現代金融支柱。ETF 基礎建設、企業財務策略以及主權儲備討論,共同創造了一項分析所說的「稀缺性與需求的自我強化循環」。隨著機構投資人掌控 18% 的比特幣供應,以及長期持有者持倉年增 10.4%,有效流通供給在需求擴張的同時不斷縮減。

This institutional foundation distinguished the 2024-2025 cycle from previous speculative manias. Rather than retail FOMO driving parabolic rallies followed by crashes, sustained institutional accumulation created a structural price floor. As one observer noted, "Bitcoin's institutionalization is a tailwind that transcends market cycles." The question was whether this institutional adoption would ultimately validate Bitcoin as digital gold, or transform it into something more ambitious - a global reserve asset and financial infrastructure layer.

這種機構基礎讓 2024-2025 週期明顯有別於以往投機狂潮。不是由散戶 FOMO(害怕錯過)帶來拋物線式暴漲後的暴跌,而是持續的機構累積為價格創造了結構性底部。正如一位觀察者指出:「比特幣的機構化已成為超越市場週期的順風。」問題在於,這波機構採用是否最終會證明比特幣作為數位黃金的定位,還是將其轉型為更具野心的存在——全球儲備資產與金融基礎設施層。

Comparative Asset Case: Bitcoin vs Gold vs Other Stores of Value

數位黃金對決:比特幣、黃金與其他價值儲存資產比較

Understanding Bitcoin's evolving monetary role requires rigorous comparison with established stores of value, particularly gold. While the digital gold narrative drew obvious parallels, the divergence between these assets in 2024-2025 revealed fundamental differences in market positioning and institutional acceptance.

理解比特幣不斷演變的貨幣角色,需要與既有價值儲存資產,尤其是黃金,進行嚴謹的對比。雖然「數位黃金」敘事帶來明顯連結,2024-2025 年這兩種資產之間的分歧卻揭示了其在市場定位與機構認受性上的根本差異。

Gold's performance in 2025 surprised market participants. The precious metal surged more than 50% from January, reaching near-record highs above $3,900 per troy ounce by October 2025. This rally reflected sustained central bank buying, geopolitical uncertainty, and safe-haven demand amid U.S. fiscal concerns. By contrast, Bitcoin gained approximately 15% over the same period, underperforming dramatically despite institutional adoption narratives.

2025 年黃金的表現令市場參與者大感意外。這種貴金屬從一月起暴漲超過 50%,到 2025 年十月每盎司衝上 3,900 美元以上的歷史新高。此波漲勢反映央行持續買入、地緣政治不確定性以及美國財政疑慮下的避險需求。相比之下,比特幣同期僅上漲約 15%,遠低於市場對機構採用的預期表現。

The divergence stemmed from different buyer profiles and motivations. Central banks, the marginal buyers driving gold higher, purchased 1,045 tons in 2024 - the third consecutive year exceeding 1,000 tons. This accumulation, concentrated among developing nations seeking to reduce dollar dependence, reflected gold's unique properties: universal acceptance, deep liquidity, millennia-proven stability, and absence of counterparty risk.

這種分歧源於買家的不同輪廓與動機。央行,作為推動黃金上漲的邊際買家,於 2024 年買進 1,045 噸黃金,連續第三年年購超過 1,000 噸。這波累積主要集中在致力減少美元依賴的新興國家,反映出黃金作為資產的獨特特性:普世接受度、深厚的流動性、千年穩定性,及無對手風險。

Bitcoin lacked these institutional credentials. While 13 nations held Bitcoin as of late 2024, most holdings resulted from law enforcement seizures rather than deliberate reserve strategy. Central banks require assets suitable for multi-billion-dollar positions with minimal market impact. Gold's daily trading volume exceeds $200 billion, dwarfing Bitcoin's liquidity. Gold reserves can be mobilized instantly through established swap lines and repo markets. Bitcoin's infrastructure, while maturing, cannot yet support central bank-scale operations.

比特幣則缺乏這些機構認證。即便到 2024 年底已有13 個國家持有比特幣,但大多是因執法沒收而非蓄意建立儲備。央行需要適合數十億美元規模、對市場影響極小的資產。黃金每日交易量逾 2,000 億美元,遠遠大於比特幣的流動性。黃金儲備可透過既有交換及回購市場即時調度。比特幣基礎設施雖逐漸成熟,但目前尚無法支援央行級規模的操作。

Volatility constituted another critical distinction. Gold's 30-day volatility typically ranges 14-16%, providing relative stability suitable for reserve assets. Bitcoin's volatility, while declining, remained significantly higher. Deutsche Bank noted that Bitcoin's 30-day volatility hit historic lows in August 2025 even as prices exceeded $123,500, suggesting maturation toward lower volatility. Yet this still exceeded gold's stability, limiting Bitcoin's appeal for conservative reserve managers.

波動性則是另一重要區別。黃金 30 天波動率通常落在 14-16%,提供了儲備資產所需的相對穩定。比特幣波動雖有下降,但依然顯著較高。德意志銀行指出,2025 年 8 月比特幣 30 天波動率雖跌至歷史新低且價格超過 123,500 美元,顯示波動性正逐漸趨緩,但仍大於黃金,限制了其對於保守儲備管理人的吸引力。

Supply dynamics revealed both convergence and divergence. Bitcoin's fixed 21 million supply cap provided absolute scarcity. After the April 2024 halving, Bitcoin's issuance rate fell below gold's long-term supply growth for the first time. This hard cap distinguishes Bitcoin from all physical commodities - gold deposits can be discovered, mining technology improved, or asteroids mined in the future. Bitcoin's supply remains cryptographically constrained.

供給動態則展現出收斂與分歧。比特幣固定 2,100 萬顆的供給上限,提供了絕對稀缺性。2024 年 4 月減半後,比特幣發行率首度低於黃金長期供給成長。這種硬性上限,使比特幣有別於所有實體商品——黃金礦脈可被開發、採礦技術可以提升,甚至未來可開採小行星;相比之下,比特幣的供給一直受到密碼演算法限制。

Yet this advantage appeared theoretical rather than practical for most institutional buyers. Gold's 1-2% annual supply growth over centuries proved sufficient stability for reserve purposes. The marginal difference between gold's gradual inflation and Bitcoin's fixed supply mattered less than other factors like volatility, liquidity, and regulatory clarity.

然而,對多數機構買家來說,這一優勢更偏理論而非實用。黃金長期 1-2% 的年度供應增長,對儲備資產而言已證明足夠穩定。黃金緩慢通脹和比特幣固定供給的邊際差異,遠不及波動性、流動性與監管明確性等因素來得重要。

Correlation analysis illuminated divergent market positioning. Research found that Bitcoin's correlation with the S&P 500 stood at just 12% since 2020, while gold showed 14% equity correlation. Both assets offered diversification benefits. However, Bitcoin's correlation with the Nasdaq reached 0.5-0.8 during 2025, significantly higher than gold's tech stock correlation. This suggested Bitcoin behaved more like a leveraged technology bet than a safe-haven asset during risk-off periods.

相關性分析也揭示了不同市場定位。研究顯示,自 2020 年以來,比特幣和 S&P 500 指數相關性僅 12%,黃金則為 14%。兩者皆提供分散風險的好處。但比特幣於 2025 年和那斯達克科技股的相關性高達 0.5-0.8,明顯高於黃金與科技股的相關性。這說明比特幣在避險時期更像是槓桿科技資產,而非避險資產。

The macroeconomic sensitivity differed markedly. Fidelity Digital Assets research identified broad money supply measures (M2) as Bitcoin's highest correlation factor, with R-squared values indicating much of Bitcoin's price change could be explained by money supply fluctuations. Gold, by contrast, responded to different drivers - real yields, currency fluctuations, geopolitical risk premiums - creating complementary rather than substitutive dynamics.

宏觀經濟敏感度則大異其趣。Fidelity Digital Assets 研究指出,廣義貨幣供應量(M2)為比特幣相關度最高的因素,R 平方值顯示比特幣價格多與貨幣供給變動有關。相反地,黃金則主要對實質利率、匯率波動與地緣政治溢價反應,兩者形成互補而非替代性的動態。

This complementarity led Deutsche Bank to conclude that "Bitcoin and gold will continue to coexist as complementary hedges against inflation and geopolitical risk." Both assets offered scarcity and independence from traditional monetary systems, but served different institutional needs and market functions.

這種互補性令德意志銀行認為:「比特幣與黃金將繼續並存,作為抵禦通膨及地緣政治風險的互補性避險資產。」兩者皆具稀缺性與獨立於傳統貨幣體系,但各自服膺不同的機構需求與市場功能。

Real estate and other hard assets provided additional comparison points. Real estate offered yield through rental income but lacked portability and divisibility. Transaction costs and illiquidity made real estate unsuitable for rapid reallocation. Commodities like oil or agricultural products had utility value but lacked durability as stores of value. None provided Bitcoin's unique combination of digital portability, programmatic scarcity, and censorship resistance.

不動產與其他實體資產提供了進一步比較。不動產可經租金產生收益,但缺乏可攜性與可分割性。高昂的交易成本與低流動性讓不動產不適合快速調配。石油或農產品等商品雖有使用價值,但不具備長久儲值性。沒有任何一項資產能同時具備比特幣的數位可攜性、程式化稀缺性與抗審查性。

Yet these alternatives enjoyed regulatory clarity, established legal frameworks, and institutional familiarity Bitcoin still lacked. Real estate investment trusts (REITs) and commodity futures operated within well-understood regulatory regimes. Bitcoin's legal status remained fluid across jurisdictions, with some countries embracing it while others banned or restricted its use.

但這些替代資產,享有比特幣尚未具備的監管明確性、現有法律架構及機構熟悉度。不動產投資信託(REITs)與商品期貨運作於明確的監管環境下。比特幣的法律地位在全球仍然多變,有些國家接納,有些則明令禁止或限制其使用。

The investment case ultimately depended on time horizon and institutional constraints. For central banks requiring stable, liquid reserves deployable in crisis, gold remained superior. For corporations seeking portfolio diversification and inflation hedging with higher risk tolerance, Bitcoin offered attractive asymmetry. For individual investors comfortable with volatility, Bitcoin's upside potential exceeded gold's modest annual returns.

最終,投資比特幣的價值取決於時間視野及機構限制。對於需持有可在危機時動用的穩定、高流動性儲備的央行而言,黃金仍佔優勢。對於追求投資組合多元化與通膨避險、且容忍較高風險的企業,比特幣具備吸引人的非對稱回報。對於可接受波動風險的個人投資人而言,比特幣的上漲潛力遠勝黃金每年僅有的小幅報酬。

Long-term supply-demand dynamics favored Bitcoin theoretically. With institutional investors controlling 18% of supply and long-term holders steadily accumulating, effective circulating supply continued shrinking. If institutional adoption accelerated while supply remained fixed, price appreciation could eventually reduce volatility through higher market capitalization and liquidity depth.

長期供需動力理論上有利於比特幣。隨著機構投資人掌控 18% 的供給,長期持有者也持續累積,有效流通供給進一步縮減。若機構採用持續加速,而比特幣供給固定,則價格上漲最終可能透過提高市值和流動性,進一步壓縮波動幅度。

This created potential for convergence over decades. As Bitcoin's market capitalization approached and potentially exceeded gold's $15+ trillion total value, volatility might compress toward gold's range. Regulatory frameworks would mature, institutional infrastructure would deepen, and psychological barriers would diminish. Under this scenario, Bitcoin could plausibly join gold as a recognized central bank reserve asset by the 2030s, as Deutsche Bank projected.

這為未來數十年資產類型趨同創造了潛力。若比特幣市值接近甚至超越黃金 15 兆美元總規模,其波動度可能壓縮到接近黃金。監管框架將趨向成熟,機構基礎建設加深,心理障礙也會逐步消退。在此情境下,比特幣確有可能正如德銀預期,於 2030 年代成為央行認可儲備資產與黃金並列。

Yet critical uncertainties remained. Would regulatory frameworks harmonize globally or fragment further? Would quantum computing threaten Bitcoin's cryptographic security? Would superior cryptocurrency designs displace Bitcoin's network effects? Would central bank digital currencies (CBDCs) satisfy institutional demand for digital monetary alternatives? These questions suggested Bitcoin's ultimate role alongside gold remained far from predetermined.

然而,重大不確定因素依然存在。全球監管框架會趨於一致或更為分裂?量子電腦會威脅比特幣的密碼學安全嗎?更優秀的加密貨幣設計會否取代比特幣的網絡效應?央行數位貨幣(CBDC)會否滿足機構對數位貨幣替代品的需求?這些問題意味著比特幣未來與黃金並列的終極地位,依舊未定論。

Risks and Obstacles to the Next Phase

下一階段的風險與障礙

Bitcoin's transformation from speculative asset to monetary infrastructure faces formidable obstacles. Understanding these risks proves essential for realistic assessment of Bitcoin's potential evolution beyond digital gold.

比特幣從投機資產轉型為貨幣基礎設施的路上,面臨諸多重大障礙。理解這些風險,對於務實評估比特幣能否超越數位黃金並繼續演化至關重要。

Regulatory risk tops the list of challenges. While the U.S. political environment shifted favorably in 2024-2025, with the Trump administration establishing a Strategic Bitcoin Reserve and regulatory agencies adopting crypto-friendly stances, global regulatory fragmentation persists. China maintains its ban on cryptocurrency trading and mining. The European Union's MiCA framework provides clarity but imposes strict compliance requirements that

監管風險居各種挑戰之首。雖美國 2024-2025 年政治環境呈現轉向支持,如川普政府設立戰略比特幣儲備、相關監管機關態度友善,但全球監管碎片化依舊嚴重。中國仍然禁止加密貨幣交易和挖礦。歐盟的 MiCA 架構雖提供明確規範,卻也帶來嚴格合規要求,使……strained smaller firms. Emerging markets exhibit wildly varying approaches, from El Salvador's Bitcoin adoption to India's restrictive stance.

這種監管拼貼現象為比特幣創造了管轄套利的機會,但同時也阻礙了比特幣實現成為全球儲備資產所需的普遍接受。中央銀行無法持有在主要司法管轄區內有被查封或禁止風險的儲備資產。跨境資本流動因合規制度不兼容而出現摩擦。金融機構必須在各市場之間應對矛盾的規定,限制了比特幣納入傳統金融體系的程度。

監管局勢可能會急劇惡化。一場重大駭客事件、消費者保護失敗或恐怖份子融資事件都可能引發全球打壓。美國政治風向隨時可能再度轉變,未來的政府有可能推翻對加密貨幣友善的政策。A February 2025 survey of economists 找不到主流學者支持比特幣儲備,顯示儘管機構開始採納,比特幣仍面臨知識界的抗拒。

環境問題是另一項重大障礙。比特幣挖礦的高能源消耗持續受到環保人士、政策制定者與 ESG 投資人批評。While proponents argue Bitcoin mining 越來越多使用再生能源並能將閒置能源貨幣化以穩定電網,但公眾觀感仍然負面。

機構投資人受 ESG 規範所限,無法買進高碳排資產。歐洲法規要求氣候揭露,恐令比特幣持有受阻。如果環保反對聲浪在政治上獲得動能,挖礦禁令或碳稅都有可能威脅比特幣的安全性。中國 2021 年的挖礦禁令已顯示監管環境可在短時間內劇烈轉變,即使比特幣本身去中心化,仍被迫使算力外移。

技術擴容挑戰依然存在,儘管 Layer-2 有所進展。比特幣基礎層每秒處理約 7-10 筆交易,遠低於 Visa 每秒數千筆的處理量。雖然 Lightning Network 等 Layer-2 解決了部分瓶頸,但引入了更多技術複雜性、安全假設及用戶體驗摩擦。

The fragmentation across Layer-2 solutions——如 Stacks、Rootstock、Lightning、Bitlayer 及其他——導致互通性挑戰。開發者必須學習多套架構與語言,用戶面臨安全模型與信任假設不同的平台選擇困擾。這種分裂,可能阻礙比特幣網路效應凝聚,讓競爭對手有機會提供更佳使用體驗。

安全風險不僅限於底層協議。BTCFi 協議引入智慧合約漏洞、橋樑攻擊及託管風險。Nearly 36% of potential users avoid BTCFi 因信任疑慮退卻,另外一些人則擔心安全性和流動性。高調的駭客或協議失靈,都可能損及機構對比特幣生產性用途的信心,促使其又回歸被動持有戰略。

替代資產的競爭威脅比特幣的市場地位。央行數位貨幣(CBDC)可滿足機構對穩定數位貨幣的需求,無須承受比特幣的波動性或監管不確定性。2025 年已有超過 130 國探索 CBDC,中國數位人民幣已大規模上線。雖然 CBDC 欠缺比特幣的去中心化與不被審查性,但擁有政府背書、監管清晰及支付系統整合,比特幣難以比擬。

穩定幣也是一大競爭威脅。Stablecoin payment volumes grew to $19.4 billion year-to-date in 2025,顯示市場對「數位美元」需求強勁。對支付與 DeFi 應用來說,穩定幣結合比特幣的數位特質而免除價格波動。2025 年 7 月 GENIUS Act 賦予銀行在聯邦監管下發行穩定幣,讓以美元計價的數位資產更根深柢固,減弱比特幣的交易效用。

新一代具有更高技術性能的加密貨幣,可能逐步取代比特幣的網路效應。例如以太坊轉型為權益證明(PoS)後,能源消耗大降 99%,有效回應比特幣遭受的主要環保批評。Solana 等 Layer-1 區塊鏈可提供極高吞吐量。如果機構客戶將功能性置於比特幣的品牌與「先行者優勢」之上,資金流向更高性能的新幣種可能性大增。

市場結構風險也來自機構參與本身。ETF 讓比特幣集中於受監管的中介單位,形成受政策打擊的脆弱點。OCC 或 SEC 隨時可推翻允許銀行託管或 ETF 發行比特幣的政策。Exchange-traded funds do not immunize crypto from macro shocks,2025 年 2 月比特幣 ETF 單月淨流出創下 35.4 億美元新高就是實例。

公司財庫集中也帶來系統風險。MicroStrategy 大量持幣,導致其股票表現與比特幣價格高度連動。若公司出現財務危機而須拋售比特幣,可能在市場上引發連鎖效應。Over 172 companies now hold Bitcoin,若總體經濟不利造成集體拋售,潛在風險難以忽視。

波動性是比特幣獲得儲備資產地位的根本挑戰。雖然近年波動度有所下降,但比特幣年化價格波動仍高達 45-65%,遠超黃金的 14-16%。中央銀行需要在危機時可動用且不觸發價格劇烈波動的儲備,這使比特幣在未大幅降低波動性的前提下,就是不適合大規模配置。

流動性限制亦可能制約機構採用。即使比特幣市場每日成交數十億美元,仍不足以與外匯或國債市場規模相比。大型機構下單可能對市場價格造成重大衝擊。黃金的數兆美元市場與成熟的借貸/回購體系,提供的流動性深度遠非比特幣現階段能及。Academic studies concluded 比特幣「比黃金或國債更不穩定且流動性不足,因此不適宜作大規模配置。」

量子計算是長線的生存威脅。比特幣的加密安全倚賴分解大數與離散對數問題的運算難度。當量子電腦強大到足以破解這些加密方法時,攻擊者將可以偽造簽名甚至竊取資金。目前量子威脅仍屬理論與遙遠,但其最終到來可能需要劇變的協議修改,甚至有使比特幣安全模型過時的可能。

上述種種障礙的總體重壓,意味比特幣的發展遠未成定局。技術、監管、環境、競爭與市場結構等多重挑戰,皆有可能阻礙比特幣成為全球儲備資產或大規模生產用途;即使是最樂觀的場景,也需要全球各方在諸多風險及協作難題中,艱難尋路。

What Comes Next: Scenarios for Bitcoin's Monetary Role

比特幣未來的貨幣角色仍高度不確定。我們無法以價格預測帶來虛假的精確性,但可根據關鍵變數——機構採納進程、監管演化、技術擴容及總體經濟條件——勾勒出若干合理的發展場景。

場景一:維持現狀——數位黃金定位持續

在本場景下,比特幣主要維持其投機性價值儲藏資產的角色,持續「數位黃金」敘事,未有本質性變革。機構採納停滯於現有水準,比特幣 ETF 已為追求加密曝險的投資人提供足夠管道。企業財庫僅配置少量以作分散,並未成為主流儲備資產。

監管框架雖變得較為穩定,卻仍缺乏全球一致性,各國管轄摩擦持續。中央銀行繼續偏好黃金和法幣儲備,認為比特幣波動過大、流動性不足,難以大規模採用。BTCFi 生態成熟速度有限,主流持有者多採被動持有策略。

比特幣與科技股的高度聯動性仍存,使其定位於高 Beta 風險資產,而非避險價值儲藏。價格周期性劇烈波動,在投機熱潮與修正間起伏,難以達到貨幣體系整合所需的穩定性。市值穩步成長,但與黃金數兆美元規模仍有巨大差距。

在這一場景中,比特幣作為數位商品與投機投資品獲得成功,卻難以突破小眾範疇。「數位黃金」的敘事既成就了比特幣,也成了其limitation - 為散戶投資人提供了引人入勝的故事,但對機構層級的貨幣基礎設施來說正當性仍顯不足。

Key indicators to monitor:

- ETF資金流入在初期熱潮後趨於穩定或下滑

- 各國央行持有比特幣低於外匯存底的1%

- BTCFi TVL成長放緩

- 比特幣與納斯達克的相關性持續高於0.5

- 年化波動率持續高於40%

Scenario 2: Evolved Role - Productive Capital Network

第二種情境想像比特幣轉型成為具生產力的金融基礎設施,從純粹的價值儲存移向可產生收益、效用豐富的貨幣網路。BTCFi(比特幣金融)應用急速擴張,隨著基礎設施成熟與機構產品大量出現,到2027-2028年TVL有望達到500~1000億美元。

Layer-2擴容方案實現技術突破,使用者體驗可與傳統金融媲美,同時維持比特幣的安全性。閃電網路處理數億筆轉帳交易,Stacks與Rootstock則支援複雜的DeFi協議,Layer-2之間的互通性大幅提升。

企業資金部門越來越多將比特幣視為生產性資本,而非單純存放準備。企業不只是持有BTC,而是投入利息策略、借貸協議、流動性提供等。Institutional yield products proliferate,各大金融機構開始推出以比特幣為基礎的結構性商品、衍生性商品及收益帳戶。

主要法域的監理透明度提升,制度趨於一致,為比特幣的託管、放貸及衍生性商品建立明確法律保障。美國、歐盟與部分亞洲國家設立清楚規章,在控管遵循前提下放寬機構參與。

到2030年,比特幣市值增至3~5兆美元,動力來自機構持續累積及生產性應用。隨市場深度提升、投機動能減弱,比特幣年化波動率壓縮至20~30%,雖高於黃金但足以帶來多元化存底配置的穩定性。

少部分進步央行開始實驗性配置比特幣,約佔存底1-3%。遭遇制裁、資本控管或貨幣不穩的國家更積極採用比特幣。比特幣雖未取代黃金,但建立起作為多極貨幣體系數位儲備資產的互補角色。

Key indicators to monitor:

- BTCFi TVL於2028年前突破500億美元

- 主要銀行提供比特幣託管及收益產品

- 超過三家央行明確將比特幣納入儲備策略

- 比特幣年化波動率降至30%以下

- 閃電網路每月處理逾1億筆交易

Scenario 3: Displaced Role - Competitive Disruption

第三種情境是比特幣未能成功突破發展,受限於技術瓶頸或更具競爭力的新加密貨幣崛起,無法向上躍升為主流資產。新型加密貨幣具備更佳擴容性、更低能耗、更佳使用者體驗,吸引機構資金流向。

中央銀行數位貨幣(CBDC)快速普及,主要經濟體發行CBDC,滿足了數位貨幣需求,並避免比特幣的高波動或監管不確定性。支付網絡無縫支援CBDC,同時透過資本控管和監控能力,政府能有效抑制比特幣使用。

穩定幣主導加密DeFi市場,美元本位代幣結合比特幣的數位特質但無價格波動。GENIUS Act's stablecoin framework 建立受規範數位美元基礎架構,使比特幣於支付應用中被邊緣化。

BTCFi未能建立可持續的產品市場適配。安全事件、智慧合約失效或使用體驗不佳阻礙大規模應用。機構投資人認為比特幣生產性功能不足以抵消與ETF持有相比的額外複雜性與風險。

監理環境進一步分裂甚至轉惡。環保疑慮成為政治動能,在重要地區引發挖礦限制或碳稅。美國為維穩或政治轉向撤回加密友善政策。

比特幣與科技股的相關性進一步增強,與現有股票曝險日益重疊。重大市場下修時,比特幣未能展現避險特質,削弱了數位黃金敘事。比特幣既無法有效對抗通膨,也無法成為非相關性資產,機構熱情逐漸消退。

Key indicators to monitor:

- BTCFi TVL停滯或下滑

- 美國或歐洲出現監管逆轉

- 央行明確否定比特幣作為儲備資產

- 競爭幣種在機構流量佔比超過三成

- 比特幣與納斯達克相關性長期高於0.7

Scenario 4: Transformational Integration - Global Reserve Asset

最宏大的場景是比特幣真正成為全球儲備資產,與黃金並列中央銀行儲備及國際貨幣體系的核心。這需要技術、法規、機構及地緣政治多方條件匯聚。

Layer-2方案達成規模化突破,使比特幣交易量可比傳統支付網路,且保有去中心化與安全性。使用體驗持續革新,比特幣金融服務與傳統銀行無異,降低採納門檻。

全球透過國際協作推動監管一致,建立比特幣託管、稅制、申報等標準。G20國家達多邊協議,承認比特幣為正式儲備資產,消除法律疑慮。

地緣政治變局推動比特幣採用。美元武器化擔憂促成去美元化,開發中國家尋求中立儲備工具。比特幣的政治中立性與抗審查性讓處於西方金融體系之外國家視為理想選項。Multiple nations establish Strategic Bitcoin Reserves,其他國家也產生競爭壓力而陸續跟進。

機構採用達臨界規模。退休基金、捐贈基金、主權財富基金將5-10%的資產配置於比特幣。企業金庫普遍將比特幣納入策略儲備。比特幣ETF成為投資組合標配,管理資產超過5000億美元。

至2030-2032年,比特幣市值超過10兆美元,達黃金總價值一半。規模效應大幅壓低波動,年化波動率降至15-20%,雖然仍高於黃金,但可接受於多元儲備配置。

主要經濟體央行的比特幣占存底2-5%,視之為有效分散工具。IMF考慮將比特幣納入特別提款權機制,給予多邊合法化。國際貨幣體系邁向三足鼎立:美元霸權減弱,黃金維持傳統地位,比特幣崛起為數位原生中立儲備。

Key indicators to monitor:

- 超過10國將比特幣納為官方儲備

- IMF正式承認比特幣於全球儲備體系

- 比特幣市值超過10兆美元

- 年化波動率低於20%

- BTCFi TVL超過2000億美元

- G20國家監管趨於一致

每種發展路徑的概率與時程,均受不可預測的變數影響。法規決策、技術突破、宏觀經濟衝擊與競品進展皆可迅速改變格局。最可能的情境或將呈現混合型態──比特幣實現有限的機構採納與生產性效用,但尚未完全成為全球儲備資產,開創有別於傳統避險標的與風險資產的新資產類別。

Conclusion

比特幣的貨幣敘事正經歷根本轉型。過去十年主導的「數位黃金」框架──比擬比特幣為稀缺的貴金屬型價值儲存工具──確實掌握了其稀缺性與去中心化等核心特質,然而這種定位日益顯得不完整,甚至成為侷限。

2025年比特幣與黃金的走勢分歧正凸顯了這種演化。黃金因央行大量買進及避險需求而大漲50%以上,比特幣僅上漲15%,且與科技股高度相關,顯示比特幣仍在全球貨幣體系中探索定位。比特幣的運作更像高Beta、敏感流動性的資產,直接反應驅動市場風險偏好的總體經濟力量。

但在表面波動之下,結構性深層變革正在加速。Layer-2基礎建設將比特幣從被動儲藏轉型為主動金融網路。BTCFi協議讓比特幣產生收益、參與借貸、衍生品及傳統底層難以實現的複雜金融操作。TVL單年暴增22倍,證明比特幣生產性運用需求爆發。

機構採用因現貨ETF核准及企業資金池策略而達到臨界規模。BlackRock的iShares Bitcoin Trustaccumulated $50+ billion in assets, while corporations held over one million BTC worth $117+ billion. These flows created structural demand distinct from retail speculation, potentially establishing a durable price floor beneath Bitcoin's volatility.

累積超過500億美元的資產,同時企業持有超過一百萬枚比特幣,價值超過1170億美元。這些資金流動創造了與散戶投機截然不同的結構性需求,可能在比特幣波動性之下建立了較為穩固的價格底部。

Most significantly, sovereign reserve discussions moved from theoretical to practical consideration. The U.S. Strategic Bitcoin Reserve, Deutsche Bank's projection of Bitcoin on central bank balance sheets by 2030, and multiple nations exploring official holdings collectively represented Bitcoin's emergence from fringe asset toward legitimate monetary consideration.

最重要的是,有關主權儲備的討論已經從理論層面走向實際考量。美國戰略比特幣儲備、德意志銀行預測到2030年比特幣將出現在各國央行資產負債表上,以及多個國家正評估官方持有比特幣,都共同顯示比特幣正從邊緣資產逐步邁向正統的貨幣地位。

Yet formidable obstacles remain. Regulatory fragmentation, environmental concerns, technological scaling challenges, competitive threats from CBDCs and stablecoins, and persistent volatility all threaten Bitcoin's ascent. Central banks continue overwhelmingly favoring gold, recognizing Bitcoin lacks the liquidity depth, price stability, and institutional frameworks required for large-scale reserve allocation.

然而,巨大的障礙依然存在。監管分歧、環境疑慮、技術擴展挑戰、來自央行數位貨幣及穩定幣的競爭威脅,以及持續的高波動性,這些因素都威脅著比特幣的發展。央行仍大多數傾向持有黃金,因為比特幣尚缺乏大規模儲備配置所需的流動性深度、價格穩定性與機構架構。

The critical question is not whether Bitcoin will exactly replicate gold's monetary role, but whether it will carve out its own distinct function in a transforming global monetary system. The scenarios outlined above - from persistent niche asset to transformational global reserve - represent plausible trajectories rather than predictions.

關鍵問題並不是比特幣是否會完全複製黃金的貨幣角色,而是它能否在不斷變革的全球貨幣體系中,開創出屬於自己的獨特功能。上述情境─從持續的小眾資產到具有革命性的全球儲備─是合理的發展路徑,而非單純的預測。

What appears increasingly clear is that Bitcoin's story is shifting. Being "digital gold" may prove the beginning of Bitcoin's monetary evolution, not its culmination. The asset's technological capabilities exceed gold's passive storage function. Its decentralization offers properties no central bank digital currency can match. Its programmatic scarcity provides inflation hedging that no fiat currency can deliver.

越來越明顯的是,比特幣的故事正在轉變。所謂“數位黃金”,或許只是比特幣貨幣演進的起點,而非終點。這項資產的技術能力遠超黃金被動儲存的功能。它的去中心化特性賦予它央行數位貨幣無法比擬的優勢。其程式化稀缺性帶來的抗通膨能力,也非任何法定貨幣能夠提供。

As the next monetary cycle takes shape - characterized by ballooning sovereign debt, declining dollar hegemony, technological transformation of finance, and search for neutral reserve assets - Bitcoin's unique properties may position it to play a role that transcends simple analogies to gold or conventional assets.

隨著下一波貨幣循環逐漸成形——特徵包括主權債務攀升、美元霸權式微、金融科技變革,以及對中性儲備資產的渴求——比特幣的獨特特性,可能賦予其比黃金或傳統資產更加不凡的功能定位。

For investors and policymakers, the implications are profound. Bitcoin may be transitioning from speculative asset class to architectural component of a new monetary system. Whether that transition succeeds depends on technological scaling, regulatory evolution, institutional adoption, and macroeconomic forces that remain in flux.

對投資人與政策制定者而言,影響深遠。比特幣可能正從投機性資產類別,過渡為新貨幣體系的基礎組件。這一過渡能否成功,取決於技術擴展、監管演進、機構採納,以及不斷變化的宏觀經濟力量。

The digital gold narrative served Bitcoin well, providing an accessible framework for understanding its value proposition. But as Bitcoin's infrastructure matures, its productive capabilities expand, and its institutional integration deepens, a more complex and ambitious story is emerging. What comes after "digital gold" may be something the existing monetary lexicon cannot yet adequately describe - a programmatically scarce, censorship-resistant, yield-generating financial network that becomes foundational infrastructure for the digital economy.

“數位黃金”這個敘事讓比特幣受益良多,為大家理解其價值主張提供了入門框架。然而,隨著比特幣基礎建設日益成熟、生產力提升、機構整合加深,一個更複雜也更宏大的故事正在浮現。所謂“數位黃金”之後,比特幣或許演變為現有貨幣詞彙難以準確形容的新事物——一個稀缺、抗審查、可創造收益、並將成為數位經濟基礎建設的金融網路。

The next five years will prove critical. Bitcoin stands at an inflection point, with infrastructure, regulation, and adoption either converging to create new monetary paradigm or fragmenting into failed promise. Monitoring the indicators outlined above - BTCFi growth, central bank holdings, volatility trends, regulatory developments, competitive dynamics - will illuminate which scenario is unfolding.

未來五年將是關鍵期。比特幣正處於轉折點——其基礎設施、監管及採用率,將會匯聚成全新貨幣範式,抑或走向破碎的未竟承諾。觀察上述指標──BTCFi(比特幣金融)的成長、央行持有情況、波動趨勢、監管動向、競爭態勢──將能揭示哪種情境正在發生。

As the architecture of value shifts toward digital natives, Bitcoin's evolution beyond "digital gold" may define whether decentralized monetary alternatives can coexist with, complement, or ultimately challenge state-sponsored money. That evolution, still in its early chapters, represents one of the most consequential financial transformations of the 21st century.

隨著價值體系的架構轉向數位原生,比特幣能否超越“數位黃金”,邁向新的篇章,或將決定去中心化貨幣選項究竟能否與國家支持的貨幣共存、互補,甚至最終產生挑戰。這一進化,目前仍在早期階段,卻已是21世紀最具影響力的金融轉型之一。